BAB II

LANDASAN TEORI

2.1 Konsep Dasar Manajemen Keuangan

Manajemen keuangan memiliki dua aspek penting, yang pertama adalah money (uang) dan yang kedua adalah men (manusia) yang memiliki

information (informasi). Seringkali orang menyatakan manajemen keuangan

adalah identik dengan uang. Hal ini tidaklah salah namun kurang tepat, karena ada pihak yang mengambil keputusan atas kebijakan yang diambil yaitu manajer keuangan. Manajer keuangan mengambil keputusan tergantung pada dua hal, yaitu karakter/sikap sang manajer dan informasi yang dimiliki oleh manajer. Sehingga manajemen keuangan merupakan dua sisi mata uang yang tak terpisahkan yakni uang dan manusia.

Definisi manajemen keuangan menurut Martono (2007:4) yaitu : “Manajemen Keuangan (financial management), atau dalam literatur lain disebut pembelanjaan, adalah segala aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana, dan mengelola asset sesuai tujuan perusahaan secara menyeluruh”.

Selanjutnya diperlukan aplikasi teknis dari aspek tersebut. Aplikasi ini menjadi dasar dalam manajemen keuangan. Dalam hal ini, ada 4 (empat) konsep penting yang perlu diketahui, yaitu :

Risiko dan return adalah sepasang kata abadi dalam keuangan. Risiko dalam keuangan merupakan peluang ‘kegagalan’ kegagalan, dimana peluang inilah yang diestimasi. Jadi risiko bukan suatu yang pasti, namun merupakan estimasi. Karena estimasi, bisa benar bisa pulang tidak. Oleh karena itu, secara teoritis estimasi akan menuntun pada langkah yang benar. Semakin tinggi risiko atau estimasi yang sulit untuk mengarah tepat ke tujuan maka semakin tinggi pula imbal hasil yang diharapkan. Sehingga muncul istilah high risk high return and low risk

low return.

2. Time value of money (diskonto).

Konsep ini pada dasarnya menyatakan apa yang diterima esok, secara nilai (manfaat) tidak sama dengan yang diterima hari ini (meskipun jumlah nominalnya sama). Konsep ini mengandung asas positif (pasti) bahwa manfaat sekarang lebih besar daripada manfaat esok. Konsep diskonto dipakai di seluruh aspek keuangan, kecuali keuangan syariah, karena konsep ini menjadi kritikan utama dan menyebabkan konsep keuangan syariah berbeda secara fundamental.

3. Dasar keuangan dan akuntansi.

Salah satu pondasi dalam keputusan keuangan adalah laporan keuangan. Konsep keuangan dan akuntansi terlihat memang memiliki persamaan, namun lebih jauh memiliki perbedaan fundamental. Karena penilaian keuangan dengan ‘hanya’ mengandalkan laporan akuntansi dapat membawa pada kesimpulan yang keliru. Prinsip utama perbedaan itu

adalah pada cashflow dan accrual. Dalam metode akuntansi, prinsip yang dipakai adalah accrual yang dapar saja tidak sama dengan nilai

cashflow-nya. Karena akuntansi memuat pengakuan hasil (sales) pada

saat terjadinya deal transaksi, tidak peduli apakah kasnya telah diterima atau belum. Selain itu, satu hal yang mendasar dalam laporan keuangan adalah berhubungan dengan masa lampau. Tidaklah mudah menilai kinerja perusahaan hanya berdasarkan laporan keuangan. Karena ada banyak variabel yang menentukan dalam memutuskan kebijakan keuangan.

4. Aliran dana serta perpajakan.

Aliran dana (cash flow) memiliki peranan penting dalam manajemen keuangan, adagium “Cash is King” menjadi pegangan utama bagi manajer keuangan, bahwa uang kas yang dipegang lebih berharga dibanding piutang atau aset milik sendiri yang masih dipegang orang lain. Kas juga berperan sebagai aset yang paling likuid bila perusahaan sedang membutuhkan sesuatu. Di lain sisi, perpajakan patut menjadi perhatian karena perusahaan senantiasa tak bisa dilepaskan dari kewajiban kepada negara. Meskipun pengenaan pajak akan menggerus keuntungan perusahaan, namun dengan pajak justru membuat perusahaan secara tidak langsung dapat memetik manfaat darinya.

2.2 Teori Daya Saing (Model Diamond Porter)

Karena kajian utama skripsi ini mengkaji tentang analisis persaingan, maka teori daya saing dirasa cukup relevan untuk menjadi bagian dalam skripsi ini dalam menjelaskan bahwa persaingan dengan mengkomparasikan jejak rekam data keuangan tak bisa lepas dari kondisi dan situasi dari pihak yang akan diperbandingkan. Dalam skripsi ini, pihak yang akan diperbandingkan itu adalah negara.

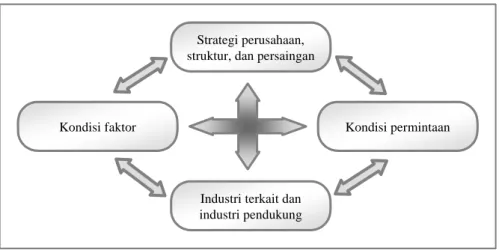

Untuk menyelidiki mengapa negara memperoleh keunggulan kompetitif dalam industri tertentu dan implikasinya bagi strategi perusahaan dan perekonomian nasional, Porter (1990) melaksanakan suatu studi selama empat tahun terhadap sepuluh negara utama dalam perdagangan. Porter mendefinisikan industri sebuah negara menjadi sukses jika memiliki keunggulan kompetitif relatif terhadap para pesaing terbaik di wilayahnya. Porter juga menyimpulkan bahwa beberapa negara berhasil dalam industri tertentu karena lingkungan asalnya bersifat forward-looking, dinamis, dan menantang. Secara spesifik, beberapa penentunya adalah kondisi faktor; kondisi permintaan; industri terkait dan industri pendukung; strategi perusahaan, struktur, dan persaingan. Dan Porter juga menambahkan terdapat dua variabel luar: pemerintah dan peluang.

Gambar 2.1 : Penentu Daya Saing Nasional

Strategi perusahaan, struktur, dan persaingan

Kondisi faktor Kondisi permintaan

Industri terkait dan industri pendukung

2.3 Peran Industri Perbankan Terhadap Kehidupan Perekonomian Suatu Bangsa

Sistem keuangan merupakan salah satu komponen yang paling penting dari setiap perekonomian suatu negara. Sistem keuangan memberikan jasa-jasa yang sangat dibutuhkan dalam sistem ekonomi modern. Sistem ekonomi modern tersebut tidak akan berfungsi tanpa adanya peran sistem keuangan. Secara garis besar fungsi keuangan antara lain meliputi :

1. menyediakan mekanisme pembayaran; 2. menyediakan kredit bagi unit defisit;

3. menciptakan uang melalui penyediaan kredit dan mekanisme pembayaran;

4. memberikan sarana penyimpanan dana dalam berbagai jenis simpanan.

Masalah yang dialami masyarakat berkembang, termasuk Indonesia adalah masih minimnya tabungan dan investasi yang dimiliki masyarakat.

Pendapatan yang rendah menyebabkan tabungan masyarakat rendah. Sedangkan pembangunan memerlukan tabungan yang besar untuk membiayai investasi yang dilakukan. Kekurangan investasi selalu dinyatakan sebagai salah satu sumber yang dapat menghambat pembangunan ekonomi. Oleh sebab itu, satu syarat penting yang perlu dilakukan untuk mempercepat pertumbuhan dan pembangunan ekonomi adalah meningkatkan tabungan masyarakat.

Dengan meningkatnya tabungan masyarakat di perbankan, maka semakin banyak pihak pula perbankan melakukan ekspansi kredit kepada masyarakat maka akan semakin mendorong pertumbuhan sektor usaha di masyarakat. Dengan semakin berkembangnya usaha tersebut, maka secara tidak langsung akan berpengaruh pula pada peningkatan perekonomian. Dengan peningkatan perekonomian tersebut, berarti pula terwujudnya pembangunan yang lebih merata, perluasan kesempatan tenaga kerja serta peningkatan kesejahteraan masyarakat.

2.4 Perbankan Syariah

Perbankan yang merupakan bagian dari lembaga keuangan, merupakan pemain yang akan berperan berperan penting terhadap perekonomian negara. Hampir semua negara berkembang dan maju memiliki infrastruktur perbankan yang modern, karena infrastruktur perbankan yang modern menjadi syarat bagi kemudahan proses transaksi keuangan suatu negara baik di untuk memenuhi kebutuhan dalam negeri maupun luar negeri.

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan prinsip-prinsip syariah.

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Dengan kata lain, Bank Islam (Bank Syariah) adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lau lintas permbayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

Bank Syariah adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil. Antonio dan Perwataatmadja membedakan bank syariah menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam yakni yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al Quran dan Hadist, khususnya yang menyangkut tata cara bermuamalat secara Islam. Dalam tata cara

bermuamalat ini menghindari praktek yang dikhawatirkan mengandung unsur riba dan diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

Prinsip utama yang digunakan dalam kegiatan perbankan syariah adalah: 1. Larangan riba dalam berbagai bentuk transaksi.

2. Melakukan kegiatan usaha perdagangan berdasarkan perolehan keuntungan yang sah.

3. Memberikan zakat.

Oleh karena itu, dalam operasinya perbankan syariah tidak menerapkan sistem bunga seperti bank konvensional tetapi menerapkan sistem bagi hasil. Hal ini sesuai dengan fatwa MUI tanggal 16 Desember 2003 yang menggolongkan bunga bank termasuk riba, dan menurut Al-Qur`an riba adalah haram. Pernyataan ini ditegaskan oleh ayat-ayat dalam Al-Qur`an antara lain dalam QS. Al Baqarah: 275-279, Ali Imran: 130, An Nissa: 161, Ar Rum: 39.

Selain itu dalam beberapa hadist juga disebutkan tentang riba diantaranya: Dari Jubair R.A., Rasulullah SAW mencela penerima dan pembayar bunga, orang yang mencatat begitu pula yang menyaksikan. Beliau bersabda; “Mereka semua sama-sama berada dalam dosa”. (HR. Muslim, Tirmizi dan Ahmad).

Dari Ubaidah bin Sami R.A, Rasulullah bersabda; “emas untuk emas, perak untuk perak, gandum untuk gandum. Barang siapa membayar lebih

atau menerima lebih dia telah berbuat riba, pemberi dan penerima sama saja (dalam dosa)”. (HR Muslim dan Ahmad).

Riba itu ada dua macam yaitu riba nasiah dan riba fadhl. Riba nasiah ialah pembayaran lebih yang disyaratkan oleh orang yang meminjamkan.

Riba fadhl ialah penukaran suatu barang dengan barang yang sejenis, tetapi

lebih banyak jumlahnya karena orang yang menukarkan mensyaratkan demikian, seperti penukaran emas dengan emas, padi dengan padi, dan sebagainya. Untuk menghindari perbuatan yang dilarang dalam Al-Qur`an maupun Al-Hadist, maka bank-bank yang menganut prinsip syariah menerapkan prinsip bagi hasil yang sesuai dengan syariah.

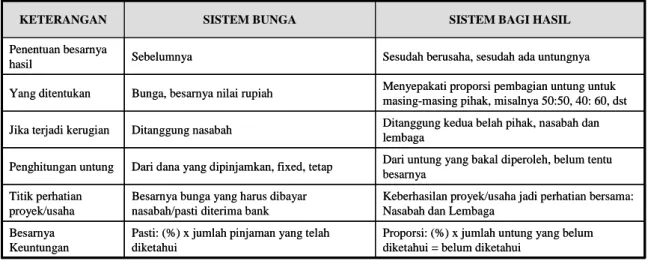

Inilah yang membedakan bank yang menganut prinsip syariah dengan bank konvensional yang telah ada selama ini. Dimana bank konvensional masih menerapkan bunga sebagai imbalan yang diterima oleh nasabahnya. Adapun perbedaan bunga dan bagi hasil dapat dijelaskan lebih jauh dalam tabel berikut:

Tabel 2.1 : Perbedaan antara Sistem Bunga dan Sistem Bagi Hasil

Proporsi: (%) x jumlah untung yang belum diketahui = belum diketahui

Pasti: (%) x jumlah pinjaman yang telah diketahui

Besarnya Keuntungan

Keberhasilan proyek/usaha jadi perhatian bersama: Nasabah dan Lembaga

Besarnya bunga yang harus dibayar nasabah/pasti diterima bank Titik perhatian

proyek/usaha

Dari untung yang bakal diperoleh, belum tentu besarnya

Dari dana yang dipinjamkan, fixed, tetap Penghitungan untung

Ditanggung kedua belah pihak, nasabah dan lembaga

Ditanggung nasabah Jika terjadi kerugian

Menyepakati proporsi pembagian untung untuk masing-masing pihak, misalnya 50:50, 40: 60, dst Bunga, besarnya nilai rupiah

Yang ditentukan

Sesudah berusaha, sesudah ada untungnya Sebelumnya

Penentuan besarnya hasil

SISTEM BAGI HASIL SISTEM BUNGA

Sumber : Muhammad (2005), Manajemen Bank Syariah

Sedangkan perbandingan antara bank konvesional dan bank yang menganut prinsip syariah adalah seperti terlihat pada tabel berikut :

Tabel 2.2 : Perbandingan Antara Bank Syariah dan Bank Konvensional

Sumber : Antonio, Syafii (2001), Bank Syariah Dari Teori Ke Praktek

2.5 Akad-Akad Yang Digunakan Dalam Praktik Perbankan Syariah

Dalam fiqih muamalah, kajian fiqih membedakan antara wa’ad dengan

akad. Wa’ad adalah janji (promise) antara satu pihak dengan pihak lainnya,

KETERANGAN

Proporsi: (%) x jumlah untung yang belum diketahui = belum diketahui

Pasti: (%) x jumlah pinjaman yang telah diketahui

Besarnya Keuntungan

Keberhasilan proyek/usaha jadi perhatian bersama: Nasabah dan Lembaga

Besarnya bunga yang harus dibayar nasabah/pasti diterima bank Titik perhatian

proyek/usaha

Dari untung yang bakal diperoleh, belum tentu besarnya

Dari dana yang dipinjamkan, fixed, tetap Penghitungan untung

Ditanggung kedua belah pihak, nasabah dan lembaga

Ditanggung nasabah Jika terjadi kerugian

Menyepakati proporsi pembagian untung untuk masing-masing pihak, misalnya 50:50, 40: 60, dst Bunga, besarnya nilai rupiah

Yang ditentukan

Sesudah berusaha, sesudah ada untungnya Sebelumnya

Penentuan besarnya hasil

KETERANGAN SISTEM BUNGA SISTEM BAGI HASIL

Tidak ada dewan sejenis Penghimpunan dan penyaluran dana harus sesuai

dengan fatwa Dewan Pengawas Syariah (DSN)

Hubungan kreditor – debitor Hubungan kemitraan

Profit oriented Profit dan falah oriented

Memakai perangkat bunga Prinsip jual beli, bagi hasil, atau sewa menyewa

Investasi yang halal dan haram Investasi yang halal

BANK KONVENSIONAL BANK SYARIAH

Tidak ada dewan sejenis Penghimpunan dan penyaluran dana harus sesuai

dengan fatwa Dewan Pengawas Syariah (DSN)

Hubungan kreditor – debitor Hubungan kemitraan

Profit oriented Profit dan falah oriented

Memakai perangkat bunga Prinsip jual beli, bagi hasil, atau sewa menyewa

Investasi yang halal dan haram Investasi yang halal

BANK KONVENSIONAL BANK SYARIAH

sementara akad adalah kontrak antara dua belah pihak. Wa’ad hanya mengikat satu pihak yakni pihak yang memberi janji, sedangkan pihak yang diberi janji tidak memikul kewajiban apa-apa terhadap pihak lainnya, bila pihak pemberi janji tersebut ingkar maka sanksi yang diterimanya hanya sebatas sanksi moral.

Di lain pihak, akad mengikat kedua belah pihak yang saling bersepakat, yakni masing-masing pihak terikat untuk melaksanakan kewajiban mereka masing-masing yang telah disepakati terlebih dahulu. Dalam akad, terms

and condition-nya sudah ditetapkan secara rinci dan spesifik (sudah well-defined). Bila salah satu atau kedua pihak yang terikat dalam kontrak itu

tidak dapat memenuhi kewajibannya, maka ia/mereka menerima sanksi seperti yang sudah disepakati dalam akad.

Selanjutnya, dari segi ada atau tidak adanya kompensasi, fiqih muamalah membagi lagi akad menjadi dua bagian, yakni akad tabarru’ dan akad tijarah/mu’awadah. Akad tabarru’ (gratuitous contract) adalah segala macam perjanjian yang menyangkut transaksi nirlaba. Transaksi ini pada hakikatnya bukan transaksi bisnis untuk mencari keuntungan komersil. Akad

tabarru’ dilakukan dengan tujuan tolong menolong dalam rangka untuk

berbuat kebaikan. Dalam akad tabarru’, pihak yang berbuat kebaikan tersebut tidak berhak mensyaratkan imbalan apapun kepada pihak lainnya. Imbalan dari akad tabbaru’ adalah dari Allah SWT, bukan dari manusia. Namun demikian, pihak yang berbuat kebaikan tersebut boleh meminta kepada counterpart-nya untuk sekedar menutupi biaya yang dikeluarkannya

untuk dapat melakukan akad tabarru’ tersebut. Namun ia tidak boleh sedikitpun mengambil laba dari akad tabarru’ itu.

Pada dasarnya, akad tabarru’ ini adalah memberikan sesuatu (giving

something) atau meminjamkan sesuatu (lending something). Beberapa akad tabarru’ yang digunakan dalam perbankan syariah yaitu :

1. Qard, yaitu penyediaan dana atau tagihan antara Bank Syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau cicilan dalam jangka waktu tertentu.

2. Rahn, yaitu menahan barang sebagai jaminan atas hutang atau disebut juga akad gadai.

3. Hiwalah, yaitu akad pengalihan hutang dari satu pihak yang berhutang kepada pihak lain yang wajib menanggung (membayarnya).

4. Wakalah, yaitu akad pelimpahan kekuasaan oleh satu pihak kepada pihak lain dalam hal-hal yang boleh diwakilkan.

5. Wadi’ah, yaitu perjanjian penitipan antara pemilik dana dengan pihak penerima titipan yang dipercaya untuk menjaga dana tersebut.

6. Kafalah, yaitu akad penjaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewwajiban pihak kedua atau yang ditanggung.

7. Waqaf, yaitu pemberian seseorang kepada orang lain yang objeknya digunakan untuk kepentingan umum dan agama

8. Shadaqoh, pemberian sesuatu kepada orang lain yang membutuhkan bantuan.

9. Hibah atau hadiah, yaitu pemberian sesuatu secara sukarela kepada orang lain.

Berbeda dengan akad tabarru’, akad tijarah (compensational contract) adalah akad transaksi yang digunkan untuk mencari keuntungan, karena itu bersifat komersil. Berdasarkan tingkat kepastian dari hasil, maka akad tijarah terbagi dua kelompok besar yakni :

1. Natural Uncertainty Contract (NUC); dan 2. Natural Certainty Contract (NCC)

NUC disebut juga teori percampuran, karena pihak-pihak yang bertransaksi saling mencampurkan asetnya (baik real asset maupun

financial asset) menjadi satu kesatuan, dan kemudian menanggung risiko

bersama-sama untuk mendapatkan keuntungan. Di sini, keuntungan dan kerugian ditanggun bersama. Karena itu, kontrak ini tidak memberikan kepastian pendapatan, baik dari jumlah maupun waktunya. Yang termasuk kontrak ini adalah kontrak-kontrak investasi. Kontrak investasi ini secara

sunnatullah tidak menawarkan return yang tetap dan pasti. Akad NUC yang

populer di perbankan syariah adalah :

1. Mudharabah, yaitu penanaman dana dari pemilik dana (shahibul maal)

kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu, dengan pembagian menggunakan metode bagi untung dan rugi (profit and loss sharing) atau metode bagi pendapatan (revenue

sharing) antara kedua belah pihak berdasarkan nisbah yang telah

disepakati sebelumnya.

2. Musyarakah, yaitu penanaman dana dari pemilik dana/modal untuk

mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung semua pemilik dana/modal berdasarkan pembagian dana/modal masing-masing.

Akad selanjutnya adalah akad NCC (Natural Certainty Contracts), dimana kedua belah pihak saling mempertukarkan aset yang dimilikinya, karena itu objek pertukarannya (baik barang maupun jasa) pun harus ditetapkan di awal akad dengan pasti, baik jumlahnya, mutunya, harganya, dan waktu penyerahannya. Jadi kontrak NCC secara “sunnatullah” menawarkan return yang tetap dan pasti. Yang termasuk dalam kategori akad NCC adalah kontrak-kontrak jual beli, upah-mengupah, dan sewa-menyewa. Akad-akad NCC yang digunakan dalam perbankan antara lain : 1. Murabahah, yaitu perjanjian jual beli antara bank dan nasabah dimana

Bank Syariah membeli barang yang diperlukan nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin atau keuntungan yang disepakati antara Bank Syariah dan nasabah.

2. Salam, yaitu jual beli barang dengan cara pemesanan dengan

3. Istishna`, yaitu jual beli barang dalam bentuk pemesanan pembuatan

barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

4. Ijarah, yaitu transaksi sewa menyewa atas suatu barang dan atau upah

mengupah atas suatu jasa dalam waktu tertentu melalui pembayaran sewa atau imbalan jasa.

5. Ijarah Muntahiya Bit Tamlik, yaitu Ijarah dengan janji (wa’ad) yang

mengikat pihak yang menyewakan untuk mengalihkan kepemilikan kepada penyewa.