1

PENGARUH KEPEMILIKAN KELUARGA TERHADAP KINERJAPERUSAHAAN: STRATEGI BISNIS SEBAGAI VARIABEL PEMODERASI

Alfi Nurbaiti Barbara Gunawan

Universitas Muhammadiyah Yogyakarta

Abstact

This research aims to test the influence of family ownership of a company's

performance is measured using the return on equity (ROE) and business strategy

as moderating variable. The subjects used in research are a public company listed

on the Indonesia stock exchange in the period 2010-2013. The data used in this

study come from secondary data. Data collection using the techniques of

documentation. The results of the testing show that family ownership has no effect

on the company's performance, but after plus business strategy as a family

ownership moderating variable can affect the performance of the company.

Where a good business strategy is could increase the influence of family

ownership of the company's performance.

Keywords: Family Ownership, business strategy, firm performance.

PendahuluanPersaingan usaha yang semakin tinggi mendorong suatu perusahaan untuk terus meningkatkan nilai perusahaan dengan memaksimalkan kinerja didalam perusahaan tersebut (Weston & Copeland, 1995; 134 dalam Nur’aeni, 2010). Indonesia merupakan negara dengan jumlah perusahaan keluarga yang besar. Pada umumnya perusahaan yang tingkat kepemilikannya terkonsentrasi pada kepemilikan keluarga akan memilih anggota keluarga untuk duduk dalam jajaran manajemen atau bahkan sebagai anggota dewan komisaris didalam perusahaan tersebut. Tingkat kepemilikan saham akan menentukan kekuatan suara dalam Rapat Umum Pemegang saham (RUPS). Hal ini dapat menimbulkan efek pada saat menyusun dewan direksi didalam perusahaan (Hartini, 2011).

Perusahaan keluarga di Indonesia pada umumnya cenderung memiliki sudut pandang jangka panjang terhadap bisnisnya. Hal ini berbeda dengan perusahaan publik yang seringkali banyak bertumpu pada pertimbangan-pertimbangan jangka pendek karena terkait dengan fluktuasi saham (Kassianna, 2008). Pendiri perusahaan juga dapat duduk sebagai dewan direksi atau komisaris, selain itu juga konflik keagenan dapat terjadi antara manajer dan pemilik dan juga antara pemegang saham mayoritas dan minoritas (Nugrahanti dan Wiranata, 2013).

Husnan (2001) menyatakan ada dua jenis ownership dalam perusahaan Indonesia yaitu perusahaan dengan kepemilikan sangat menyebar dan perusahaan dengan kepemilikan terkonsentrasi. Perusahaan yang listing di Bursa Efek Indonesia (BEI) pada umumnya merupakan perusahaan yang telah memiliki struktur organisasi yang terpisah antara pemilik dan pengelola. Pemilik terdiri dari para pemegang saham dan stakeholder, sedangkan pihak pengelola terdiri dari pihak manajemen yang ditunjuk oleh pemilik untuk menjalankan aktivitas perusahaan.

2

Pengelolaan perusahaan di Indonesia yang listing di BEI dinilai belum efektif, hal tersebut dinyatakan oleh Kurniawan dan Indriantoro (2000) penyebabnya adalah struktur kepemilikan perusahaan yang didominasi oleh keluarga, sehingga tidak ada pemisahan yang jelas antara kepemilikan dan pengaturan perusahaan, menyebabkan manajemen perusahaan cenderung hanya berpihak pada salah satu pemilik saja.Struktur kepemilikan oleh beberapa peneliti dipercaya mampu memengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan (Wahyudi dan Pawestri, 2006). Pada dasarnya setiap kinerja perusahaan yang baik atau buruk akan terus berpengaruh terhadap nilai perusahaan. Maka dari itu perusahaan dituntut untuk terus menigkatkan kinerjanya guna mengingkatnya nilai perusahaan tersebut.

Moores (2009) dalam Warsini dan Rossieta (2013) menyatakan jika kepemilikan saham perusahaan terkonsentrasi khususnya pada kepemilikan keluarga maka pengaruh dinamika keluarga terhadap kebijakan perusahaan sangat besar. Hal tersebut dinyatakan dalam literature family business. Kepemilikan keluarga biasanya memiliki keberagaman strategi bisnis yang diterapkan dan akan dijalankan didalam perusahaan keluarga tersebut (Lena, 2007 dalam Warsini dan Rossieta, 2013). Penerapan strategi bisnis tersebut dimaksudnya guna meningkatkan kinerja perusahaan.

Rumusan Masalah

1. Apakah kepemilikan keluarga berpengaruh terhadap kinerja perusahaan?

2. Apakah kepemilikan keluarga berpengaruh terhadap kinerja perusahaan

ditentukan (dimoderasi) oleh strategi bisnis yang dijalankan perusahaan?

Tinjauan Pustaka dan Pengembangan HipotesisTeori Keagenan

Dalam perkembangan bisnis pemilik menghadapi permasalahan yang berkaitan dengan pengelolaan perusahaan. Pada kondisi ini pemilik tidak dapat mengelola sendiri, akibatnya tanggung jawab pengelolaan perusahaaan didelegasikan pada pihak kedua (Nugrahanti dan Wiranata, 2013). Hubungan keagenan terjadi ketika satu atau lebih individu yang disebut sebagai prinsipal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan pada agen tersebut. Dalam konteks perusahaan, masalah keagenan yang dihadapi investor mengacu pada kesulitan investor untuk memastikan bahwa dananya tidak disalahgunakan oleh manajemen perusahaan untuk mendanai kegiatan yang tidak menguntungkan.

Penyebab konflik antara manajer dan pemegang saham diantaranya adalah pembuatan keputusan yang berkaitan dengan aktivitas pencarian dana dan bagaimana dana yang diperoleh tersebut diinvestasikan. Pemilik harus mengendalikan konflik keagenan untuk menghindari permasalahan yang mengganggu kemajuan perusahaan di masa mendatang. Teori keagenan yang mulai berkembang mengacu kepada pemenuhan tujuan utama dari manajemen keuangan yaitu memaksimalkan kekayaan pemegang saham (Jensen dan Meckling, 1976 dalam Septriani dan Ahmad, 2008 ).

Kepemilikan Keluarga

Perusahaan dengan kepemilikan yang terkonsentrasi pada kepemilikan keluarga memiliki kecenderungan untuk meneruskan perusahaan pada generasi berikutnya. Kecenderungan ini mendorong perusahaan tersebut untuk memiliki sudut pandang jangka panjang dan komitmen yang kuat untuk menghasilkan keuntungan yang lebih baik bagi

3

perusahan. Perusahaan keluarga adalah perusahaan yang struktur kepemilikannya secara kontinyu terpusat pada keluarga, dimana perusahaan tersebut dijalankan dan dikendalikan oleh pihak keluarga (Anderson dan Reeb, 2003 dalam Juniarti dan Gunawan, 2014).Struktur kepemilikan di Indonesia memiliki karakteristik yang berbeda dari perusahaan-perusahaan di Negara lain. Sebagian besar perusahaan di Indonesia memiliki kecenderungan terkonsentrasi seperti halnya kepemilikan keluarga sehingga pendiri juga dapat duduk sebagai dewan direksi atau komisaris, dan selain itu konflik keagenan dapat terjadi antara manajer dan pemilik dan juga antara pemegang saham mayoritas dan minoritas. Tingkat kepemilikan keluarga menunjukkan tingkat kemampuan keluarga pemilik perusahaan untuk menentukan komposisi dewan direksi dalam rapat umum pemegang saham (Hartini, 2011). Banyaknya saham yang dimiliki oleh keluarga menunjukkan besarnya hak suara keluarga dalam RUPS yang dapat mempengaruhi proses pemilihan direksi.

Strategi Bisnis

Strategi dalam hal ini dipahami sebagai cara yang diterapkan didalam perusahaan guna mencapai tujuan perusahaan dalam menigkatkan kinerjanya. Triton (2010) dalam Warsini dan Rossieta (2013) menyatakan strategi adalah arah dan cakupan organisasi yang secara ideal untuk jangka panjang, yang menyesuaikan sumber dayanya dengan lingkungan yang berubah, dan secara khusus dengan pasarnya, dengan pelanggan dan kliennya untuk memenuhi harapan pemilik saham.

Strategi bisnis menurut Haryadi (2008) dimaknai sebagai cara yang digunakan oleh perusahaan untuk bersaing meliputi pencapaian, prestasi dan pemeliharaan keuntungan kompetitif dalam industrinya. Strategi bisnis merupakan hal yang penting dalam sebuah organisasi atau perusahaan karena tanpa strategi yang jelas maka sebuah perusahaan atau industri tidak dapat bersaing dengan perusahaan atau indsutri lain. Maka dari itu perusahaan dituntut untuk tepat dalam pemilihan strategi bisnis yang akan diterapkan karena hal itu juga berkontribusi penting dalam peningkatan kinerja perusahaan.

Kinerja Perusahaan

Kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumberdayanya. Tujuan dari penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya agar membedakan hasil dan tindakan yang diinginkan (Nur’aeni, 2010). kinerja perusahaan akan baik jika anggota keluarga pemilik perusahaan yang terkonsentrasi pada kepemilikan keluarga terlibat secara aktif dalam pengelolaan perusahaan tersebut.

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam perumusan perimbangan tentang efektivitas perusahaan dalam memanfaatkan sumber daya (IAI, 2001 dalam Nur’aeni, 2010).

Hubungan kepemilikan keluarga dan kinerja perusahaan

Cucculelli and Micucci (2008) menemukan bahwa kepemilikan saham keluarga yang besar mempunyai pengaruh negatif bagi kinerja perusahaan. Hal ini terjadi karena keluarga cenderung mengambil manfaat pribadi dari perusahaan dengan semakin banyak nilai saham yang di investasikan maka semakin mudah untuk mengendalikan perusahaan. Ketika timbul suatu resiko yang sangat tinggi yang dialami oleh perusahaan, maka

4

pemilik akan cenderung lebih menyelamatkan uang yang mereka investasikan daripada memperbaiki kinerja perusahaan.Hasil berbeda diperoleh dari penelitian Anderson dan Reeb (2003) dalam Warsini dan Rossieta (2013) bahwa keluarga menginvestasikan sebagian besar kekayaannya pada perusahaan, jika nilai perusahaan turun maka kepemilikan keluarga yang paling besar menanggung kerugian, sebaliknya jika nilai perusahaan meningkat maka pemilik keluargalah yang paling besar keuntunganya. Oleh karena itu kepemilikan keluarga mempunyai kecenderungan yang kuat untuk mengawasi dan mendorong manajemen untuk bekerja memaksimumkan nilai perusahaan. Berdasarkan penelitian tersebut dapat disimpulkan bahwa kepemilikan keluarga dapat meningkatkan kinerja perusahaan.

Hasil penelitian tersebut sejalan dengan penelitian Rossieta dan Warsini (2013) yang membuktikan bahwa kepemilikan keluarga berpengaruh positif terhadap kinerja perusahaan. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut: H1: Kepemilikan keluarga berpengaruh positif terhadap kinerja perusahaan.

Hubungan kepemilikan keluarga, strategi bisnis dan kinerja perusahaan

Heng (2009) menemukan bahwa perusahaan dengan tata kelola yang baik dan strategi yang sesuai dengan sumber daya yang dimiliki akan meningkatkan nilai perusahaan. Peningkatan nilai yang semakin besar pada perusahaan dengan tata kelola yang baik serta strategi bisnis yang sesuai dapat pula berpengaruh pada meningkatnya kinerja perusahaan.

Lamin (2007) dalam Warsini dan Rossieta (2013) menemukan bahwa strategi bisnis berpengaruh terhadap kinerja perusahaan. Pengeksplorasian strategi bisnis pada perusahaan yang masih memiliki hubungan yang dikendalikan oleh perusahaan keluarga membuktikan bahwa perusahaan tersebut cenderung melalukan bisnis yang beranekaragam secara luas.

Moores (2009) menyatakan bahwa jika kepemilikan saham perusahaan terkonsentrasi khususnya pada kepemilikan keluarga maka pengaruh dinamika keluarga terhadap kebijakan perusahaan sangat besar. Perusahaan keluarga tidak sekedar memenuhi tujuan keuangan tetapi lebih berorentasi pada reputasi dan keberlangsungan jangka panjang, sehingga strategi bisnis perusahaan keluarga berbeda dengan strategi bisnis pada perusahaan non keluarga. Perusahaan dengan kepemilikan keluarga yang tinggi dan pemilihan strategi bisnis yang tepat akan meningkatkan kinerja perusahaan.

Hasil ini sesuai dengan penelitian Warsini dan Rossieta (2013). Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

H2: Pengaruh kepemilikan keluarga terhadap kinerja perusahaan ditentukan (dimoderasi) oleh strategi bisnis yang dijalankan perusahaan.

Model Penelitian

GAMBAR 1 Skema Model Penelitian

H₁ H₂ Kepemilikan keluarga Strategi Bisnis Kinerja perusahaan

5

Metode PenelitianObyek Penelitian

Obyek dalam penelitian ini adalah perusahaan yang memenuhi karakteristik yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yang diperoleh dari laporan keuangan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2013..

Teknik Pengambilan Sampel

Metode pengambilan sampel yang digunakan adalah purposive sampling, yaitu pemilihan sampel tidak secara acak, namun dengan menggunakan pertimbangan dan kriteria-kriteria tertentu yang ditetapkan peneliti. Teknik pengambilan sampel dilakukan berdasarkan kriteria sebagai berikut:

1. Seluruh perusahaan yang terdaftar di BEI periode 2010-2013. 2. Perusahaan dengan kepemilikan keluarga lebih dari 20%.

Teknik Pengumpulan Data

Data dikumpulkan menggunakan penelusuran data sekunder melalui metode dokumentasi. Dokumentasi dilakukan dengan mengumpulkan data dokumenter seperti annual report perusahaan yang menjadi sampel penelitian.

Definisi Operasional Variabel Penelitian Varibale Dependen

Kinerja perusahaan merupakan cerminan dari kemampuan perusahaan dalam mengalokasikan sumber dayanya dan menjalankan operasionalnya (Nur’aeni, 2010). Kinerja perusahaan dalam penelitian ini di ukur menggunakan ROE (return on equity). ROE setiap perusahaan dihitung dengan cara sebagai berikut:

Laba bersih sesudah pajak ROE:

Total Ekuitas

Varibale Independen

Perusahaan dikatakan memiliki kepemilikan keluarga (FAM) apabila pemimpin atau keluarga memiliki lebih dari 20% hak suara (Nugrahanti dan Wiranata, 2013), penelusuran kepemilikan keluarga dilakukan dengan melihat nama dewan direksi dan dewan komisaris. Jika nama yang tercantum cenderung sama dan mempunyai saham dalam kepemilikan keluarga maka bisa saja perusahaan tersebut termasuk kedalam kepemilikan keluarga. Kepemilikan keluarga dalam perusahaan dihitung cara sebagai berikut:

Jumlah saham pihak keluarga FAM :

Total saham beredar

Variabel Pemoderasi

Variabel Strategi bisnis yang digunakan dalam penelitian ini menggunakan strategi Porter (1980) dalam Warsini dan Rossieta (2013) yaitu strategi diferensiasi (inovasi) dan

6

low cost. Pada penelitian ini penentuan jenis strategi bisnis hanya menggunakan satu ukuran yakni nilai premium price capability. Nilai premium price capability diperoleh dari pembagian antara gross margin dengan penjualan. Perusahaan yang mempunyai nilai premium price capability dibawah rata-rata diidentifikasi sebagai perusahaan yang cenderung menggunakan strategi low cost (efisiensi), dan perusahaan yang mempunyai nilai premium price capability diatas rata-rata diidentifikasi sebagai perusahaan yang cenderung menggunakan strategi diferensiasi (inovasi).

Hasil Penelitian dan Pembahasan Statistik Deskriptif

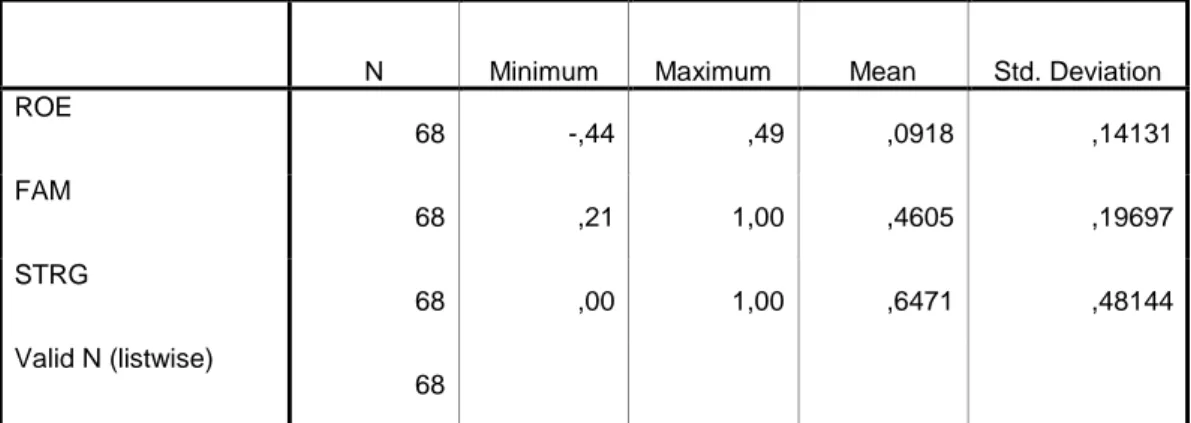

Tabel 1

Jumlah pengamatan dalam penelitian ini adalah 68 sampel. Variabel kinerja perusahaan (ROE) memiliki nilai minimum -0,44, nilai maksimum 0,49 dan rata-rata 0,0918 dengan standar deviasi 0,14131. Variabel kepemilikam keluarga (FAM) memiliki nilai minimum 0,21, nilai maksimum 1,00 dan rata-rata 0,4605 dengan standar deviasi 0,19697. Variabel strategi bisnis (STRG) memiliki nilai minimum 0,00, nilai maksimum 1,00 dan rata-rata 0,6471 dengan standar deviasi 0,48144.

Uji Normalitas

Tabel 2

Uji normalitas pada penelitian ini menghasilkan nilai Sig 0,322. Nilai dari uji normalitas > dari nilai sig 0,05 sehingga dapat disimpulakn data tersebut berdistribusi normal.

Uji Multikolinieritas

Tabel 3

Uji Multikolinieritas dilakukan dengan melihat VIF.

nilai tolerance untuk FAM

adalah 0,415 dan nilai VIF 2,410. Nilai tolerance untuk STRG 0,146 dan VIF

6,836. M pada model kedua adalah 0,142 dan VIF 7,040. Dari semua hasil

tersebut dapat disimpulkan bahwa tidak terjadi multikolinieritas.

Uji Autokorelasi

Tabel 4

Uji Autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (DW). Berdasarkan uji tersebut diketahui nilai DW berada diantara interval -2 dan 2. Hal ini menunjukan bahwa tidak ada autokorelasi.

Uji Heteroskedastisitas

Tabel 5

Pengujian heteroskedastisitas menggunakan uji Gletser. Hasil dari nilai sig uji gletser> 0,05. Hal tersebut menunjukan bahwa tidak terjadi heteroskedastisitas.

Uji Hipotesis (T test)

Tabel 6

Hasil uji t menunjukkan bahwa variabel FAM memiliki nilai koefisien regresi negatif sebesar -0,169 dan signifikansi 0,202 > 0,05 yang artinya kepemilikan keluarga memiliki pengaruh negatif yang tidak signifikan terhadap kinerja perusahaan. Berdasarkan uraian di atas dapat disimpulkan bahwa H1 ditolak.

7

Hasil uji t menunjukkan bahwa nilai M atau moderasi yang diperoleh dari perkalian antara kepemilikan keluarga dengan strategi bisnis memiliki koefisien regresi positif sebesar 0,350 dengan signifikansi sebesar 0,049 > 0,05 yang artinya kepemilikan keluarga berpengaruh positif signifikan terhadap kinerja perusahaan dengan strategi bisnis sebagai variabel pemoderasi. Dapat disimpulkan bahwa H2 diterima.Tabel 1 Statistik Deskriptif Tabel 2 Uji Normalitas Unstandardized Residual N 68 Normal Parameters(a,b) Mean ,0000000 Std. Deviation ,13355903 Most Extreme Differences Absolute ,116 Positive ,116 Negative -,075 Kolmogorov-Smirnov Z ,954

Asymp. Sig. (2-tailed) ,322

N Minimum Maximum Mean Std. Deviation ROE 68 -,44 ,49 ,0918 ,14131 FAM 68 ,21 1,00 ,4605 ,19697 STRG 68 ,00 1,00 ,6471 ,48144 Valid N (listwise) 68

8

Tabel 3 Uji Multikolinieritas Coefficientsa ,137 ,073 1,872 ,066 -,169 ,132 -,236 -1,288 ,202 ,415 2,410 -,100 ,091 -,341 -1,104 ,274 ,146 6,836 ,350 ,175 ,629 2,006 ,049 ,142 7,040 (Constant) FAM STRG M Model 1 B Std. Error Unstandardized Coeff icients Beta Standardized Coeff icientst Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: ROE a. Tabel 4 Uji Autokorelasi Model Summaryb ,327a ,107 ,065 ,13665 1,717 Model 1 R R Square Adjusted R Square St d. Error of the Estimate Durbin-Wat son Predictors: (Constant), M, F AM, STRG

a.

Dependent Variable: ROE b. Tabel 5 Uji Heteroskedastisitas Coeffi ci entsa ,144 ,049 2,947 ,004 -,036 ,088 -,077 -,415 ,679 -,109 ,060 -,564 -1,805 ,076 ,139 ,116 ,378 1,191 ,238 (Constant) FAM STRG M Model 1 B St d. Error Unstandardized Coef f icients Beta St andardized Coef f icients t Sig.

Dependent Variable: ABS_RES2 a.

9

Tabel 6 Uji Nilai t Coeffi ci entsa ,137 ,073 1,872 ,066 -,169 ,132 -,236 -1,288 ,202 -,100 ,091 -,341 -1,104 ,274 ,350 ,175 ,629 2,006 ,049 (Constant) FAM STRG M Model 1 B St d. Error Unstandardized Coef f icients Beta St andardized Coef f icients t Sig.Dependent Variable: ROE a.

Simpulan, Saran dan Keterbatasan Simpulan

Penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris tentang pengaruh positif kepemilikan keluarga terhadap kinerja perusahaan dengan strategi bisnis sebagai variabel moderasi. Berdasarkan hasil analisis yang telah dilakukan dengan mengambil sampel sebanyak 68 observasi data yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai tahun 2013, dapat ditarik kesimpulan sebagai berikut:

1. Kepemilikan keluarga tidak berpengaruh terhadap kinerja perusahaan.

2. Pengaruh kepemilikan keluarga terhadap kinerja perusahaan dipengaruhi (dimoderasi) oleh strategi bisnis yang diterapkan.

Saran

Saran untuk penelitian selanjutnya dapat Menambah periode penelitian agar pengaruh variabel independen dan variabel moderasi terhadap variabel dependen lebih terlihat. Penelitian selanjutnya diharapkan mengganti pengukuran kinerja perusahaan dengan nilai return on asset (ROA). Penelitian selanjutnya diharapkan menggunakan nilai cut-off misalnya 30% atau 50% untuk pengukuran variabel kepemilikan keluarga.

Keterbatasan Penelitian

Penelitian ini menggunakan Sampel pada penelitian ini sangat sedikit karena terlalu banyak yang tidak memenuhi kriteria penelitian. Literatur untuk variabel kepemilikan keluarga dan strategi bisnis masih sangat kurang.

DAFTAR PUSTAKA

Cucculelli, M. and Micucci, G., 2008, “Family Succession and Firm Performance. Evidence from Italian Companie”, Journal of Corporate Finance, 14 (1). Ghozali, I., 2006. Analisis Multivariate dengan Program SPSS. Semarang: Universitas

Diponegoro, Semarang.

Hartini, Jatu Setyarsi., 2011, “Pengaruh Penurunan Konsentrasi Kepemilikan Saham Keluarga Terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan Keluarga yang Melaksanakan IPO pada 2000-2009)”, Skripsi, Universitas Diponegoro, Semarang.

10

Heng, Dis-Do., 2009, “Does Family Ownership Create or Destroy Value: Evidence fromCanada”, Dissertation Proquest, SSRN.

Husnan, Suad., 2001, “Corporate Governance dan Keputusan Pendanaan: Perbandingan Kinerja Perusahaan dengan Pemegang Saham Pengendali Perusahaan Multinasional dan Bukan Multinasional”, Jurnal Riset Akuntansi. Manajemen, Ekonomi, Vol. 1 No. 1. Februari 2001.

Kassianna, Milva., 2008, “Pengaruh Kepemilikan Keluarga Terhadap Kinerja Perusahaan Di Indonesia Yang Terdaftar Di Bursa Efek Jakarta”, Tesis, Universitas Kristen Duta Wacana, Yogyakarta.

Kurniawan, Dudi. M dan Nur Indriantoro., 2000, “Corporate Governance in Indonesia”. The Second Asian Roundtable on Corporate Governance.

Moores, K., 2009, “Paradigm and Theory Building in The Domain of Business Families”. Family Business Review, 22: 167-180.

Nur’aeni, Dini., 2010, “Pengaruh Struktur Kepemilikan terhadap Kinerja Perusahaan (Studi Kasus pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia)”, Skripsi, Universitas Diponegoro, Semarang.

Septriani, Yossi dan Afridian Wirahadi Ahmad., 2008 “Konflik Keagenan: Tinjauan Teoritis dan Cara Menguranginya”, Jurnal Akuntansi dan Manajemen, Vol. 3, No. 2.

Warsini, Sabar dan Hilda Rossieta., 2013, “Pengaruh Kepemilikan Keluarga terhadap Kinerja Perusahaan dengan Mempertimbangkan Strategi Bisnis sebagai Variabel Pemoderasi (Studi pada Industri Manufaktur Perusahaan Publik di Bursa Efek Indonesia)”, Proceeding Simposium Nasional Akuntansi XVI, Manado, 25-28 September.

Wahyudi, Untung dan Pawestri, H.P., 2006, “Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan dengan Keputusan Keuangan Sebagai Variabel Intervening”, Proceeding Simposium Nasional Akutansi IX, Padang, 23-26 Agustus.

Wiranata, Yulius Ardy dan Yeterina Widi Nugrahanti., 2013, “Pengaruh Struktur Kepemilikan Terhadap Profitabilitas Perusahaan Manufaktur Di Indonesia”, Jurnal Akuntansi Dan Keuangan, Vol. 15, No. 1.