1

PERSEPSI AKUNTAN PENDIDIK UMRAH DAN AKUNTAN PENDIDIK STIE TERHADAP

ETIKA PENYUSUNAN LAPORAN KEUANGAN RIYANTO

Universitas Maritim Raja Ali Haji

ABSTRAK

Penelitian ini merupakan replikasi dari skripsi yang dilakukan Siagian (2012). Tujuan penelitian ini adalah untuk mengetahui perbedaan persepsi antara akuntan pendidik dan mahasiswa akuntansi mengenai etika penyusunan laporan keuangan.

Metode analisis data pada penelitian ini menggunakan Independent Sample t-test dengan bantuan SPSS versi 20. Pengumpulan data dilakukan dengan cara melalui penyebaran kuesioner kepada akuntan pendidik yang berada dikota Tanjungpinang. Sampel yang digunakan sebanyak 24 responden.

Hasil analisis data menunjukkan tidak terdapat perbedaan persepsi akuntan pendidik UMRAH dan akuntan pendidik STIE mengenai etika penyusunan laporan keuangan.

Kata kunci : Disclosure, Cost and Benefit, Responsibility, Misstate dan Etika Penyusunan

Laporan Keuangan

A. LATAR BELAKANG MASALAH

Dalam menuju era globalisasi, usaha bisnis mulai semakin banyak di indonesia. Setiap usaha bisnis sudah tentu mempunyai laporan keuangan sebagai pedoman keuangan mereka untuk mengetahui informasi keuangan. Pada umumnya, laporan keuangan merupakan suatu pencatatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Selain itu laporan keuangan merupakan hal yang sangat dibutuhkan untuk menghubungkan pihak investor dan para pemilik perusahaan. Karena dengan adanya laporan keuangan dapat memberikan informasi yang menyangkut kondisi keuangan dan kinerja perusahaan. Hal ini merupakan dasar pengambilan keputusan bagi pemakai informasi akuntansi.

Dalam dunia bisnis di Indonesia masih ada penyajian laporan keuangan yang menyimpang dari etika yang menggambarkan prinsip moral dan tidak sesuai dengan standar akuntansi yang telah ditetapkan. Karena para pelaku bisnis tersebut berusaha untuk mendapatkan keuntungan yang sebesar-besarnya, dan untuk mencapai usaha tersebut berbagai cara mereka lakukan. Seperti yang telah dikemukakan oleh Linsie dan Susi (2009) dalam penelitian Reski (2013) di Indonesia sendiri penyajian laporan keuangan masih perlu ditingkatkan dan diperbaiki. Salah satu faktor yang masi harus ditingkatkan untuk meningkatkan kualitas laporan keuangan di Indonesia adalah menyangkut etika dan sikap positif akuntan Indonesia. Dengan berbagai alasan dan tujuan baik benar atau salah terkadang

2

laporan keuangan menyimpang dari etika dan sikap positif seorang akuntan. Hal ini yang membuat sorotan akan etika yang tidak benar dan sikap negatif seorang akuntan dalam menyajikan laporan keuangan.

Wyatt (2001) dalam penelitian Reski (2013) menyebutkan bahwa kelemahan yang terdapat pada akuntan adalah keserakahan individu dan koperasi, pemberian jasa yang mengurangi indepedensi, sikap terlalu lunak pada klien dan peran serta dalam menghindari aturan akuntansi yang ada. Wyatt (2004) menambahkan bahwa untuk menghindari hal-hal tersebut, akuntan pendidik seharusnya memberikan perhatian yang lebih besar dalam pendidikan akuntansi atas dua hal, yaitu apresiasi terhadap profesi akuntan dan apresiasi mengenai dilema etika (ethical dilemmas). Hal ini dapat dituangkan dalam bentuk mata ajran, metode pengajaran sampai ke penyusunan kurikulum yang berlandaskan nilai-nilai etika dan moral.

Oleh karena itu, untuk mengurangi dan mengatasi terjadinya pelanggaran etika yang terjadi maka mata kuliah ajaran tentang etika dan moral harus selalu ditanamkan pada dunia pendidikan. Ajaran moral dan etika ini mempunyai peran yang sangat penting dalam perkembangan profesi di bidang akuntansi, agar mendapatkan lulusan yang beretika dan bermoral baik.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah dikemukakan diatas, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIE terhadap pengungkapan laporan keuangan (disclosure)?

2. Apakah terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIEterhadap biaya dan manfaat (cost & benefit)?

3. Apakah terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIEterhadap tanggung jawab (responsibilty)?

4. Apakah terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIEterhadap salah saji (misstate)?

5. Apakah terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIE terhadap etika penyusunan laporan keuangan?

C. TUJUAN PENELITIAN

Penelitian ini bertujuan:

1. Untuk mengetahui perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIE terhadap pengungkapan laporan keuangan (disclosure)

2. Untuk mengetahui perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIEterhadap biaya dan manfaat (cost & benefit)

3. Unttuk mengetahui perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIE terhadap tanggung jawab (responsibilty)

4. Untuk mengetahui perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIE terhadap salah saji (misstate)

5. Untuk mengetahui perbedaan persepsi antara akuntan pendidik UMRAH dan Akuntan Pendidik STIE terhadap etika penyusunan laporan keuangan.

3

Berdasarkan tujuan yang telah dikemukakan diatas, maka penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak antara lain :

a. Bagi penulis,

Untuk menambah wawasan penulis, dan menjadi pengetahuan yang sangat berharga dalam hal persepsi akuntan pendidik dan mahasiswa program study akuntansi terhadap etika penyusunan laporan keuangan.

b. Bagi penulis selanjutnya

Sebagai wacana pembelajaran terutama bagi para mahasiswa/i sebagai dasar perbandingan dalam rangka melakukan penelitian lebih lanjut pada bidang kajian ini, c. Bagi dunia pendidikan

Diharapkan penelitian ini menjadi tambahan pengetahuan bagi dunia pendidikan yang ingin mengetahui seberapa besar kadar etika para akuntan dan mahasiswa mengenai cara penyusunan laporan keuangan dalam mewujudkan profesi akuntan di Indonesia yang beretika dan bermoral tinggi.

d. Bagi masyarakat

Penelitian ini diharapkan dapat menambah ilmu pengetahuan yang dimiliki masyarakat dalam hal ini mengenai persepsi mahasiswa jurusan akuntansi terhadap etika penyusunan laporan keuangan.

E. TINJAUAN PUSTAKA

Penelitian ini merupakan replikasi dari penelitian Sahala Haratua Siagian (2012), mengenai perbedaan persepsi mahasiswa akuntansi dan akuntan publik di Provinsi Kepulauan Riau terhadap etika penyusunan laporan keuangan. Perbedaan penelitian ini dari penelitan sebelumnya adalah objek yang digunakan, objek dari penelitian sebelumnya menggunakan akuntan publik dalam penelitian ini diubah menjadi akuntan pendidik.

1. Persepsi

Persepsi menurut Kamus Besar Bahasa Indonesia Ardiyos (2007), adalah tanggapan (penerimaan) langsung dari sesuatu, atau proses seseorang mengetahui beberapa hal melalui pancainderanya. Sementara itu, dalam lingkup yang lebih luas, persepsi merupakan suatu proses yang melibatkan pengetahuan-pengetahuan sebelumnya dalam memperoleh dan menginterpretasikan stimulus yang ditunjukkan oleh pancaindra. Dengan kata lain, persepsi merupakan kombinasi antara faktor utama dunia luar (stimulus visual) dan diri manusia itu sendiri (pengetahuan-pengetahuan sebelumnya). Dan didalam situs wikipedia Persepsi adalah sebuah proses saat individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Perilaku individu seringkali didasarkan pada persepsi mereka tentang kenyataan, bukan pada kenyataan itu sendiri.

2. Akuntan Pendidik

Menurut Reski (2013), Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan akuntansi, melakukan penelitian dan pengembangan akuntansi, mengajar, dan menyusun kurikulum pendidikan akuntansi di perguruan tinggi. Akuntan pendidik juga harus memiliki tingkat pendidikan yang tinggi dan mampu mengembangkan pengetahuannya melalui penelitian. Pada intinya akuntan dituntut terus menjaga dan mengembangkan profesionalismenya dalam menjalankan seluruh tugasnya agar dapat diterima oleh mahasiswanya.

3. Etika

Etika berasal dari kata Yunani “ethos” (jamaknya: ta etha), yang artinya adat istiadat atau kebiasaan hidup yang baik. Secara harfiah etika adalah sistem nilai tentang bagaimana

4

manusia harus hidup baik sebagai manusia yang telah diinstitusionalkan dalam sebuah adat kebiasaan. (Keraf, 1998:13)

Pengertian etika di dalam Kamus Besar Akuntansi Ardiyos (2012:377) mempunyai arti bahwa etika adalah disiplin pribadi dalam hubungan dengan lingkungan yang lebih dari apa yang sekedar ditentukan oleh undang-undang.

Menurut Keraf (1998:32-34), etika dapat dibagi menjadi dua, yaitu sebagai berikut: 1. Etika umum

Etika umum merupakan norma dan nilai moral bagi manusia untuk bertindak secara etis. Dalam ilmu filsafah etika umum dianggap sebagai etika teoritis, tetapi istilah ini tidak tepat karena etika selalu berkaitan dengan perilaku dan kondisi praktis dari manusia dalam khidupan sehari-hari.

2. Etika khusus

Etika khusus adalah penerapan prinsip-prinsip moral dasar dalam bidang kehidupan yang khusus. Etika khusus dapat dibagi menjadi tiga, yaitu:

a. Etika individual, menyangkut kewajiban dan sikap manusia terhadap dirinya sendiri.

b. Etika sosial, berkaitan dengan kewajiban, hak, sikap dan pola perilaku manusia dengan manusia lainnya.

c. Etika lingkungan, berhubungan dengan manusia secara individu maupun kelompok dengan lingkungan alam yang lebih luas.

4. Etika Penyusunan Laporan Keuangan

Etika penyusunan laporan keuangan merupakan prinsip dasar yang digunakan dalam memulai menyusun laporan keuangan. Menurut Irawati Adhwa (2012) prinsip dasar yang digunakan dalam memulai menyusun laporan keuangan adalah semua konsep, ketentuan, prosedur, metoda, dan teknik baik secara teoritis maupun praktis yang dituangkan dalam Prinsip Dasar Akuntansi yang berlaku umum, yang didalamnya terdapat Standar Akuntansi Keuangan (SAK). Menurut Reski (2013) di dalam SAK laporan keuangan dikatakan sesuai dengan prinsip akuntansi apabila suatu laporan keuangan memiliki ciri khas yang membuat informasi dalam laporan keuangan berguna bagi penggunanya. Hal ini dituangkan dalam karakteristik kualitatif laporan keuangan sebagai berikut:

1. Laporan keuangan harus dapat menyediakan informasi mengenai perusahaan dan operasinya kepada pihak yang berkepentingan sebagai basis dalam pengambilan keputusan yang disajikan secara bervariasi sesuai dengan kebutuhan dan masalah yang tercakup (Disclosure).

2. Laporan keuangan harus mengungkapkan informasi keuangan yang bersifat signifikan dan pengungkapan laporan keuangan secara detail walaupun biaya yang dikeluarkan perusahaan relatif besar (Cost and Benefit).

3. Laporan keuangan harus dapat dipertanggungjawabkan oleh pihak manajemen sehingga dapat digunakan oleh pengguna laporan keuangan (Responsibility).

4. Laporan keuangan suatu perusahaan harus terhindar dari salah saji yang disengaja agar tidak menimbulkan kesalahan bagi pihak manajemen dalam pengambilan keputusan baik itu yang bersifat krusial maupun tidak (Misstate).

5. Penelitian Terdahulu

Hasil penelitian sebelumnya yang terkait dengan persepsi akuntan pendidik, mahasiswa akuntansi junior dan mahasiswa akuntansi senior terhadap etika penyusunan laporan keuangan diantaranya:

5

Sahala Haratua Siagian (2012) meneliti tentang “Perbedaan Persepsi Mahasiswa Akuntansi dan Akuntan Publik di Provinsi Kepulauan Riau terhadap Etika Penyusunan Laporan Keuangan”. Dari hasil penilitiannya menyatakan bahwa tidak terdapat perbedaan antara mahasiswa akuntansi dan akuntan publik terhadap etika penyusunan laporan keuangan. Ronald arisetyawan (2010) meneliti tentang “Analisis persepsi Akuntan Publik dan Mahasiswa Pendidikan Profesi Akuntansi (PPA) Terhadap kode etik Ikatan Akuntan Indonesia”. Dari hasil penelitiannya menyatakan bahwa Terdapat perbedaan persepsi Mahasiswa Akuntansi PPA dan Akuntan Publik dalam hal ini diterima. Perbedaan persepsi tersebut lebih banyak dipengaruhi karena faktor perbedaan sudut pandang antara praktisi dan akademisi mengenai pelaksanaan kode etik dalam penerapannya di lapangan.

Sofyansyah (2012), meneliti tentang “Persepsi Mahasiswa Akuntansi dan Mahasiswa manajemen STIE PERBANAS Surabaya Terhadap Etika Profesi”. Dari hasil penelitiannya menyatakan bahwa tidak ada perbedaan secara nyata antara mahasiswa akuntansi laki-laki dengan mahasiswa akuntansi perempuan dan ada perbedaan secara nyata antara mahasiswa akuntansi terhadap mahasiswa manajemen terhadap etika profesi.

Hamzah Karim Amrullah (2012), meneliti tentang “Persepsi Akuntan Publik, Akuntan Pendidik dan Akuntan Pemerintah Terhadap Etika Bisnis”. Dari hasil penelitiannya menyatakan bahwa tidak terdapat perbedaan persepsi antara akuntan publik, akuntan pendidik dan akuntan pemerintah terhadap prinsip etika bisnis.

6. Hipotesis

Dari kerangka pemikiran diatas, maka dapat dibuat hipotesis yaitu:

H1 : terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan akuntan pendidik STIE terhadap pengungkapan laporan keuangan (disclosure).

H2 : terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan akuntan pendidik STIE terhadap biaya dan manfaat (cost & benefit).

H3 : terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan akuntan pendidik STIE terhadap tanggung jawab (responsibilty)..

H4: terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan akuntan pendidik STIE terhadap salah saji (misstate).

H5 : terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan akuntan pendidik STIE terhadap etika penyusunan laporan keuangan.

F. METODE PENELITIAN

1. Populasi, Sampel, Teknik Sampling

Populasi dalam penelitian ini adalah Akuntan Pendidik UMRAH dan STIE yang berada di Kota Tanjungpinang. Pengambilan sampel (sampling) dilakukan dengan menggunakan metode purposive sampling. Alasan pengambilan sampel dengan metode purposive sampling karena peneliti hanya akan memilih sampel yang memiliki pengetahuan dan pemahaman tentang pentingnya etika bisnis sehingga mereka dapat memberikan jawaban yang dapat mendukung jalannya penelitian ini.

2. Instrumen penelitian

Instrumen yang digunakan dalam penelitian ini adalah kuesioner yang telah dimodifikasi dari kuesioner yang digunakan oleh Yulianti & Fitriany (2005) dan kuesioner Bayu Hardianthi (2009) dalam penelitian Reski (2013). Pertanyaan kuesioner dalam penelitian ini dinilai menggunakan skala likert dengan tujuan untuk menghasilkan data kuantitatif yang akurat. Dalam skala likert mempunyai jawaban dari pernyataan positif ke pernyataan negatif. Alternatif jawaban yang bisa dipilih

6

antara lain: (1) sangat tidak setuju, (2) tidak setuju, (3) netral, (4) setuju, dan (5) sangat setuju.

Pengukuran variabel dalam penelitian ini adalah pengungkapan laporan keuangan (disclosure), biaya dan manfaat (cost & benefit), tanggung jawab (responsibility) dan salah saji (misstate).

Koesioner dalam penelitian ini memiliki 15 pertanyaan dan terbagi menjadi 4 kelompok yaitu kelompok pertama disclosure terbentuk menjadi empat pertanyaan, kelompok kedua (cost and benefit) terbentuk menjadi empat pertanyaan, kelompok ketiga (responsibility) terbentuk tiga pertanyaan, dan kelompok keempat (misstate) terbentuk menjadi empat pertanyaan.

Penelitian ini dimaksud untuk melihat perbedaan antara kelompok responden, karena pengujian yang dimaksud untuk melihat uji beda rata-rata. Maka penelitian ini menggunakan pengujian Independent sample t-test.

Karakteristik dari alat uji statistik Independent-Samples T Test adalah (1) data yang akan diuji berdistribusi normal atau, (2) varians dari data tersebut homogen, jika salah satu dari kedua karakteristik terpenuhi maka pengujian dapat dilakukan.

Uji Indenpendent-Samples T Test berdasarkan hasil Levene’s Test, diambil suatu keputusan. Dasar pengambilan keputusannya adalah jika probabilitas lebih besar dari 0,05 maka H

a ditolak, artinya tidak ada perbedaan signifikan antara kelompok sampel. Sebaliknya

jika probabilitas lebih kecil dari 0,05 maka H

a diterima, artinya terdapat perbedaan signifikan

antara kelompok sampel.

Namun Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan uji validitas dan reabilitas untuk melihat apakah data yang diperoleh dari responden dapat menggambar secara tepat untuk diuji. Dan dilakukan uji normalitas untuk mengetahui apakah variabel berdistribusi normal.

G. HASIL PENELITIAN DAN PEMBAHASAN

Sampel Penelitian

Sampel penelitian terdiri atas 24 responden yaitu 12 responden Akuntan Pendidik di UMRAH dan 12 responden Akuntan Pendidik di STIE

Bagian I : Hasil Uji t-test Disclosure

Independent Samples Test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. T Df Sig. (2-tailed) Mean Difference Std. Error Differenc e 95% Confidence Interval of the Difference Lower Upper Disclosure Equal variances assumed ,498 ,488 -,425 22 ,675 -,417 ,979 -2,448 1,614 Equal variances not assumed -,425 21,026 ,675 -,417 ,979 -2,453 1,620

Hasil pengujian dengan equal variance assumed yaitu diperoleh nilai t sebesar -0,4250 dengan signifikansi 0.675. Dengan nilai signifikansi yang lebih besar dari 0,05 maka berarti hipotesis penelitian ditolak dan hipotesis alternative diterima. Hipotesis alternative

7

menyebutkan bahwa tidak terdapat perbedaan persepsi antara akuntan pendidik dan mahasiswa akuntansi mengenai disclosure.

Bagian II: Hasil Uji t-test Cost and Benefit

Hasil pengujian perbedaan persepsi ini mengenai biaya dan manfaat (cost and benefit) dengan menggunakan independent sample t-test dapat dilihat dalam tabel berikut:

Independent Samples Test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t df Sig. (2-tailed) Mean Differenc e Std. Error Difference 95% Confidence Interval of the Difference Lower Upper Cost_n_Benefit Equal variances assumed ,846 ,368 -1,643 22 ,115 -1,917 1,166 -4,336 ,502 Equal variances not assumed -1,643 21,667 ,115 -1,917 1,166 -4,338 ,504

Hasil pengujian dengan equal variance assumed yaitu diperoleh nilai t sebesar -1,643 dengan signifikansi 0,115. Dengan nilai signifikansi yang lebih kecil dari 0,05 maka berarti hipotesis penelitian ditolak dan hipotesis alternative diterima. Hipotesis alternative menyebutkan bahwa tidak terdapat perbedaan persepsi antara akuntan pendidik UMRAH dan akuntan pendidik STIE mengenai cost and benefit.

Bagian III: hasil Uji t-test Responsibility

Hasil pengujian perbedaan persepsi ini mengenai tanggung jawab (responsibility) dengan menggunakan independent sample t-test dapat dilihat dalam tabel berikut:

Independent Samples Test

Levene's Test for Equality of Variances

t-test for Equality of Means

F Sig. t Df Sig. (2-tailed) Mean Differenc e Std. Error Differenc e 95% Confidence Interval of the Difference Lower Upper Responsibility Equal variances assumed ,031 ,863 ,632 22 ,534 ,667 1,054 -1,519 2,853 Equal variances not assumed ,632 21,837 ,534 ,667 1,054 -1,520 2,854

Hasil pengujian dengan equal variance assumed yaitu diperoleh nilai t sebesar 0,632 dengan signifikansi 0.534. Dengan nilai signifikansi yang lebih besar dari 0,05 maka berarti hipotesis penelitian ditolak dan hipotesis alternative diterima. Hipotesis alternative

8

menyebutkan bahwa tidak terdapat perbedaan persepsi antara akuntan dan mahasiswa akuntansi mengenai responsibility.

Bagian IV: Hasil Uji t-test Misstate

Hasil pengujian perbedaan persepsi ini mengenai salah saji (misstate) dengan menggunakan independent sample t-test dapat dilihat dalam tabel berikut:

Independent Samples Test

Levene's Test for Equality of Variances

t-test for Equality of Means

F Sig. t df Sig. (2-tailed) Mean Differenc e Std. Error Difference 95% Confidence Interval of the Difference Lower Upper Misstate Equal variances assumed ,384 ,542 -1,727 22 ,098 -2,833 1,640 -6,235 ,568 Equal variances not assumed -1,727 21,889 ,098 -2,833 1,640 -6,236 ,569

Hasil pengujian dengan equal variance assumed yaitu diperoleh nilai t sebesar -1,727 dengan signifikansi 0.98. Dengan nilai signifikansi yang lebih besar dari 0,05 maka berarti hipotesis penelitian ditolak dan hipotesis alternative diterima. Hipotesis alternative menyebutkan bahwa tidak terdapat perbedaan persepsi antara akuntan dan mahasiswa akuntansi mengenai misstate.

Bagian V: Hasil Uji t-test Etika penyusunan laporan keuangan

Hasil pengujian perbedaan persepsi ini mengenai etika penyusunan laporan keuangan dengan menggunakan independent sample t-test dapat dilihat dalam tabel berikut:

Independent Samples Test

Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t Df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the Difference Lower Upper Etika_Penyusunan _Laporan_Keuang an Equal variances assumed ,004 ,950 -1,294 22 ,209 -4,500 3,477 -11,711 2,711

9 Equal variances not assumed -1,294 21,971 ,209 -4,500 3,477 -11,711 2,711

Hasil pengujian dengan equal variance assumed yaitu diperoleh nilai t sebesar -1.294 dengan signifikansi 0.209. Dengan nilai signifikansi yang lebih besar dari 0,05 maka berarti hipotesis penelitian ditolak dan hipotesis alternative diterima. Hipotesis alternative menyebutkan bahwa tidak terdapat perbedaan persepsi antara akuntan dan mahasiswa akuntansi mengenai etika penyusunan laporan keuangan.

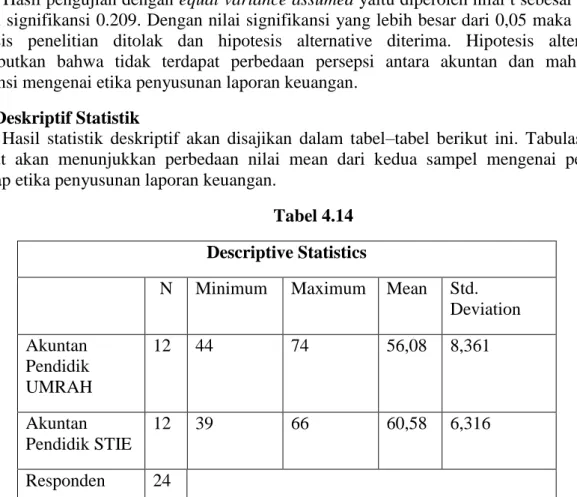

Hasil Deskriptif Statistik

Hasil statistik deskriptif akan disajikan dalam tabel–tabel berikut ini. Tabulasi data tersebut akan menunjukkan perbedaan nilai mean dari kedua sampel mengenai persepsi terhadap etika penyusunan laporan keuangan.

Tabel 4.14 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Akuntan Pendidik UMRAH 12 44 74 56,08 8,361 Akuntan Pendidik STIE 12 39 66 60,58 6,316 Responden 24 7

Tabel tersebut menunjukkan bahwa nilai mean dari persepsi akuntan pendidik mengenai etika penyusunan laporan keuangan adalah sebesar 56,08, sedangkan persepsi dari mahasiswa akuntansi memiliki nilai mean sebesar 60,58. Berdasarkan nilai mean tersebut menunjukkan bahwa persepsi akuntan pendidik STIE terhadap etika penyusunan laporan keuangan memiliki skor yang lebih tinggi dibanding dengan persepsi Akuntan Pendidik UMRAH terhadap etika penyusunan laporan keuangan. Dari Hasil analisis data diatas secara keseluruhan persepsi akuntan dan Akuntan Pendidik STIE tergolong kedalam indikator baik terhadap etika penyusunan laporan keuangan

H. KESIMPULAN DAN SARAN

Penelitian ini dimaksudkan untuk melihat persepsi akuntan pendidik UMRAH dan akuntan pendidik STIE terhadap etika penyusunan laporan keuangan yang terdiri dari disclousure, cost and benefit, dan responsibility dan misstate. Berdasarkan hasil pengujian hipotesis dan mengacu pada perumusan masalah serta tujuan dari penelitian ini, maka dapat ditarik kesimpulan sebagai berikut:

1. Dari hasil uji dan analisis pada BAB IV dapat disimpulkan bahwa hipotesis 1 penelitian ini yaitu “tidak terdapat perbedaan persepsi terhadap pengungkapan

10

laporan keuangan (disclosure) antara akuntan pendidik UMRAH dan akuntan pendidik STIE“ adalah dapat diterima.

2. Dari hasil uji dan analisis pada BAB IV dapat disimpulkan bahwa hipotesis 2 penelitian ini yaitu “ tidak terdapat perbedaan persepsi terhadap biaya dan manfaat (cost and benefit) antara akuntan pendidik UMRAH dan akuntan pendidik STIE“ adalah dapat diterima.

3. Dari hasil uji dan analisis pada BAB IV dapat disimpulkan bahwa hipotesis 3 penelitian ini yaitu “tidak terdapat perbedaan persepsi terhadap tanggung jawab (responsibility) antara akuntan pendidik UMRAH dan akuntan pendidik STIE“ adalah dapat diterima.

4. Dari hasil uji dan analisis pada BAB IV dapat disimpulkan bahwa hipotesis 4 penelitian ini yaitu “tidak terdapat perbedaan persepsi terhadap salah saji (misstate) antara akuntan pendidik UMRAH dan akuntan pendidik STIE“ adalah dapat diterima.

5. Dari hasil uji dan analisis pada BAB IV dapat disimpulkan bahwa hipotesis 5 penelitian ini yaitu “tidak terdapat perbedaan persepsi terhadap etika penyusunan laporan keuangan antara akuntan pendidik UMRAH dan akuntan pendidik STIE“ adalah dapat diterima.

1. Keterbatasan

Dalam melakukan penelitian ini, penulis memiliki beberapa kelemahan yang membatasi kesempurnaan hasil penelitian ini. Untuk itu keterbatasan ini semoga dapat disempurnakan pada penelitian-penelitian selanjutnya.

1. Objek penelitian mencakup semua tipe akuntan seperti akuntan publik, akuntan pemerintah, akuntan manajemen, dan akuntan pendidik, namun tidak membedakan persepsi diantara kelompok profesi akuntan tersebut.

2. Survey ini dilakukan secara tertulis sehingga tidak terlepas kemungkinan adanya responden yang kurang memahami pertanyaan-pertanyaan yang diajukan.

2. Saran

Saran-saran yang dapat diberikan berkaitan dengan hasil penelitian serta keterbatasan penelitian ini adalah sebagai berikut :

1. Penelitian selanjutnya hendaknya dapat membedakan persepsi antara kelompok profesi akuntan mengenai etika penyusunan laporan keuangan, sehingga dapat diketahui kelompok akuntan yang memiliki persepsi yang paling baik.

2. Sebaiknya penelitian dilakukan dengan memperbesar area penelitian yang tidak hanya berada di Kota tanjungpinang saja tetapi seluruh Indonesia agar lebih mewakili populasi di seluruh Indonesia.

3. Diharapkan penelitian ini menjadi acuan untuk memperluas materi tentang etika penyusunan laporan keuangan dan memberi masukan dalam penyusunan kurikulum pendidikan akuntansi dalam upaya utuk meningkatkan kualitasnya.

DAFTAR PUSTAKA

Adhwa, Irawati. 2012. Perbedaan Mahasiswa Akuntansi dan Karyawan Bagian Akuntansi Tentang Etika Penyusunan Laporan Keuangan. Skripsi. Malang: Universitas Negri Malang.

11

Amrullah, Hamzah Karim. 2012. Persepsi Akuntan Publik, Akuntan Pendidik, dan Akuntan Pemerintah Terhadap Etika Bisnis. Skripsi S1 Universitas Maritim Raja Ali Haji. Tanjungpinang.

Ardiyos, 2007.Kamus Besar Akuntansi.Jakarta : Citra Hak Prima.

Aristyawan, Ronald. 2010.Analisis Persepsi Akuntan Publik Dan MahasiswaPendidikProfesi Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia. Semarang.

Belkaouli, Ahmed Riahi.2006. Teori Akuntansi. Jakarta Selatan: Salemba Empat.

Depertemen Pendidikan Nasional. 2007. Kamus Besar Bahasa Indonesia. Edisi ketiga. Jakarta: Balai Pustaka.

Fitriani, Bayu Hardianthi. 2009. Persepsi Mahasiswa dan Dosen Akuntansi Terhadap Etika Penyusunan Laporan Keuangan. Skripsi. Jakarta: Universitas Pembangunan Nasional Vetran.

Hery. 2009. Teori Akuntansi. Jakarta: Prenada Media Group.

Healy, P., dan Wahlen J. 1999. A Review of The Earnings Management Literature and Its Implications for Standart Setting.Accounting;Horizon Vol. 12 No. 4.

http://www.wikipedia.com

Ikatan Akuntan Indonesia. 2013.Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Jakarta:Ikatan Akuntan Indonesia.

Ikatan Akuntan Publik Indonesia. 2011. Standar Profesional Akuntan Publik.Jakarta: Salemba Empat.

Keraf, A. Sonny. 1998.Etika Bisnis: Tuntutan dan Relevansinya. Yogyakarta: Kanisius. Komputer, Wahana. 2009.Solusi Mudah dan Cepat Menguasai SPSS17.0 Untuk Mengolah

Data Statistik. Jakarta : PT Elex Media Komputindo.

Levin .I, Richard and David S. Rubin. 1998.Statistic for Management. 7th Edition.PrenticeHall.

Mann, H. and Whitney, D. (1947). On a test of whether one of two random variabel is stochastically larger than the other. Annals of Mathematical Statistics.

Martadi, Indiana Farid Martadi dan Sri Suranta. 2006.Persepsi Akuntan, MahasiswaAkuntansi, danKaryawan Bagian Akuntansi Dipandang Dari Segi Gender Terhadap Etika Bisnis dan Etika Profesi. Simposium Nasional Akuntansi (SNA) IX.Padang: 23-26Agustus.

Mufdholi, Syarif. R. 2010.Persepsi Akuntan Pendidik Dan Mahasiswa Akuntansi Terhadap Peran Komite Audit Dalam Mewujudkan Good Corporate Governance. Skripsi S1 Universitas Islam Negeri Syarif Hidayatullah.Jakarta

Priyatno. 2010.Paham Analisis Data Statistik dengan SPSS. Yogyakarta : Mediakom. Reski. 2013. Perbandingan Persepsi Akuntan dan Mahasiswa Akuntansi Terhadap Etika

Penyusunan Laporan Keuangan. Makasar. Rudianto. 2009.Pengantar Akuntansi. Jakarta : Erlangga.

Sadeli, Lili M., 2009. Dasar-Dasar Akuntansi. Jakarta: PT Bumi Askara.

Santoso, Singgih. 2012.Aplikasi SPSS Pada Statistik Non Parametrik.Jakarta:PT Elex Komputindo Kelompok Gramedia.

Scott, William R., 2009. Financial Accounting Theory. 5th ed.Ontario: Person Education Canada, Inc.

Siagian, Sahala Haratua. 2012.Perbedaan Persepsi Mahasiswa Akuntansi Publik di ProvinsiKepulauan Riau Terhadap Etika Penyusunan Laporan Keuangan. Tanjungpinang.

12

Singarimbun, M. Dan Sofyan E. 1995.Metode Penelitian Survei.Jakarta : LP3ES.

Sofyansyah, 2012.Persepsi Mahasiswa Akuntansi dan Mahasiswa Manajemen STIE Perbanas Surabaya Terhadap Etika Profesi. Surabaya : Library Perbanas.

Tunggal, Amin Widjaja 2009Pokok-Pokok Audit Kecurangan Jakarta : Harvarindo.

Wijaya,Toni. 2012.Cepat Menguasai SPSS 20 Untuk Olah Data dan Interprestasi Data.Yogyakarta : Cahaya Atma Pustaka.

Yulianti dan Fitriani. 2005. Persepsi Mahasiswa Akuntansi terhadap Etika Penyusunan Laporan Keuangan. Universitas Indonesia.Simposium Nasional Akuntansi (SNA) VIII. Solo, 15-16 September.