BAB

5

ANALISIS KERANGKA STRATEGI

PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

5.1 POTENSI PENDANAAN APBD

5.1.1. Komponen Penerimaan Pendapatan

Sebagaimana dijelaskan dalam PP 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Permendagri No. 13 tahun 2006, tentang Pengelolaan Keuangan Daerah. menjelaskan bahwa kebijakan perencanaan pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana dan merupakan hak daerah dalam 1 (satu ) tahun anggaran. Seluruh pendapatan daerah yang dianggarkan dalam APBD secara bruto mempunyai arti pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil. Pendapatan daerah ini ditetapkan berdasarkan perkiraan terukur secara rasional yang dapat dicapai setiap sumber pendapatan.

Pendapatan daerah dikelompokan kedalam sumber-sumber penerimaan daerah yang terdiri dari sumber penerimaan :

a. Pendapatan Asli Daerah ( PAD ), b. Dana Perimbangan dan,

c. Pendapatan Lain-Lain Yang Sah.

Termasuk dalam kelompok Pendapatan Asli Daerah ( PAD ) adalah : a. Pajak Daerah

b. Retribusi Daerah.

d. Lain-Lain Pendapatan Asli Daerah ( PAD ) Yang Sah. 5.1.2. Komponen Pengeluaran Belanja

Selanjutnya Berdasarkan PP No. 58 Tahun 2005 dan Permendagri No. 13 Tahun 2006,untuk belanja Daerah meliputi semua pengeluaran daerah yang merupakan urusan pemerintah daerah selama tahun anggaran yang berkenaan dan dialokasikan dalam 2 ( dua ) kelompok belanja daerah yang terdiri dari :

a. Belanja Daerah Tidak Langsung yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan.

b. Belanja Daerah Langsung adalah belanja yang dikeluarkan dan dianggarkan terkait secara langsung kepada pelaksanaan program dan kegiatan.

Belanja Tidak Langsung ini terdiri dari ini terdiri dari : 1. Belanja Pegawai

2. Belanja Bunga 3. Belanja Subsidi 4. Belanja Hibah

5. Belanja Bantuan Sosial

6. Belanja Bagi Hasil Kepada Propinsi/Kabupaten/Kabupaten dan Pemerintah Desa

7. Belanja Bantuan Keuangan Kepada Propinsi/Kabupaten/Kabupaten dan Pemerintah Desa

8. Belanja Tidak Terduga Belanja langsung terdiri dari :

1. Belanja Pegawai

2. Belanja Barang dan Jasa 3. Belanja Modal

5.1.3. Komponen Pembiayaan

Komponen ini adalah sebagai pengimbang perbedaaan antara pendapatan dan biaya dalam anggaran daerah. Unsur utama dalam komponen ini adalah sisa anggaran tahun lalu yang merupakan saving keuangan daerah. Komponen Pembiayaan tersebut adalah :

A. Penerimaan Pembiayaan Daerah

2. Pencairan Dana Cadangan

3. Hasil Penjualan Kekayaan Daerah yang Dipisahkan 4. Penerimaan Pinjaman Daerah dan obligasi daerah 5. Penerimaan Kembali Pemberian Pinjaman

6. Penerimaan Piutang Daerah B. Pengeluaran Pembiayaan Daerah

1. Pembentukan Dana Cadangan

2. Penyertaan Modal (Investasi) Pemerintah Daerah 3. Pembayaran Pokok Utang

4. Pemberian Pinjaman Daerah 5.1.4. Profil Keuangan Daerah A. Penerimaan Daerah

Didalam pelaksanaan kebijakan pengelolaan Keuangan Daerah, Pemerintah Daerah tetap berpedoman pada Undang nomor 17 tahun 2003 dan Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara serta Peraturan Pemerintah Nomor 58 tahun 2006 tentang Pengelolaan keuangan Daerah serta di tindak lanjuti dengan Petunjuk Pelaksanaannya melalui Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dimana Pemerintah Daerah dalam pengelolaan keuangan dituntut untuk lebih efisien, efektif, transparan dan akuntabel.

Profil APBD Kabupaten Tanah Laut menggambarkan struktur APBD Kabupaten Tanah Laut Propinsi Kalimantan Selatan dengan sumber data yang berasal dari dokumen realisasi APBD. Komponen yang dianalisis berdasarkan Permendagri No. 13 Tahun 2006 adalah sebagai berikut :

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran. Struktur APBD Kabupaten Tanah Laut dapat dilihat pada tabel berikut ini.

Tabel 9.1

Pendapatan Asli Daerah dan Realisasi Tahun 2009-2011

Pendapatan Tahun 2009 (Rp ) 2010 (Rp ) 2011 (Rp ) 1 4 6 7 Pendapatan Asli Daerah 43.821.192.066,00 47.705.762.048,75 55.816.398.056,00 1. Pajak Daerah 4.358.201.888,00 3.646.828.521,00 5.238.621.626,00 2. Retribusi Daerah 24.810.908.547,00 19.561.798.728,00 4.121.980.346,00 3. Hasil Pengolahan Kekayaan Daerah yang dipisahkan 1.685.668.268,00 3.378.054.739,75 4.415.920.042,00 4. Lain-lain PAD yang Sah 12.966.413.363,00 21.119.080.060,00 42.039.876.042,00 Dana Perimbangan 541.094.119.280,00 610.759.191.787,00 733.632.214.307,00

1. Bagi Hasil Pajak 31.481.855.103,00 34.044.033.550,00 30.722.579.248,00 2. Bagi Hasil Bukan

Pajak (SDA) 133.723.734.225,00 161.153.709.736,00 258.009.585.021,00 3. DAU 292.068.725.000,00 292.241.151.200,00 327.723.639.000,00 4. DAK 43.325.000.000,00 53.541.600.000,00 15.419.100.000,00 5. Dana penyesuaian dan otonomi khusus 15.237.790.187,00 37.661.816.211,00 64.602.211.205,00 6. Bantuan keuangan dari propinsi atau pemerintah daerah lainnya 25.257.014.765,00 32.116.881.090,00 37.155.099.833,00 Lain-lain Pendapatan Daerah Yang Sah 16.012.694.237,00 25.443.759.954,00 50.427.773.292,00 1. Pendapatan Hibah 14.638.694.237,00 17.338.359.504,00 1.900.000.000,00

2. Dana bagi hasil pajak dari 1.374.000.000,00 730.000.000,00 13.045.591.630,00 propinsi dan pemerintah daerah lainnya 3. Pendapatan lainnya 7.375.400.450,00 50.427.773.292,00 Pendapatan Daerah 600.928.005.583,00 683.908.713.789,75 854.821.977.285,00

1. Trend Perkembangan Penerimaan

Realisasi pendapatan daerah otonom Kabupaten Tanah Laut pada tahun 2011 berdasarkan data dari BPKKD adalah sebesar 854.821 miliyar rupiah. Pos dana perimbangan mengambil peran terbesar dalam pendapatan ini yaitu sebesar 85,82 % atau sebesar 733.632 milyar rupiah. Penerimaan asli daerah (PAD) yang bersumber dari pajak, restribusi daerah, perusahaan milik daerah, pos lain PAD dan penerimaan dinas-dinas walaupun hanya mengambil peranan sebesar 6,52 % saja atau senilai 55.816 milyar rupiah, namun terbantu dengan Lain-lain Pendapatan Daerah yang sah sebesar 5,89 % atau senilai 50.427 milyar rupiah.

Dari sisi belanja, realisasi belanja yang dilakukan pemerintah Kabupaten Tanah Laut pada tahun 2010 adalah sebesar 548.606 milyar rupiah yang terdiri dari: belanja tidak langsung dan belanja langsung Industri perbankan yang berfungsi sebagai penghimpun dan penyalur dana memegang peranan penting dalam suatu perekonomian. Perkembangan dunia perbankan disuatu daerah dapat juga mencerminkan tingkat pembangunan disuatu daerah. Banyaknya jumlah bank dan tingginya frekuensi perputaran uang mencerminkan mobilitas sektor-sektor usaha dan tingkat kesejahteraan masyarakat didaerah tersebut.

Tabel 2.1.

Realisasi Belanja Kabupaten Tanah Laut Tahun 2010

Jenis Belanja Nilai (Rp)

Belanja Tidak Langsung 315.647.856.198

Belanja Pegawai 276.148.148.576

Belanja Bunga 0

Belanja Subsidi 0

Belanja Hibah 15.316.550.210

Belanja Bantuan Sosial 7.555.590.000

Belanja Bagi Hasil kepada Propinsi dan Pemerintah Desa 0

Belanja Bantuan Keuangan kepada Propinsi dan Pemerintah Desa 15.966.666.412

Belanja tidak Terduga 660.901.000

Belanja Langsung 232.958.491.167

Belanja Pegawai 33.613.298.850

Belanja Barang dan Jasa 79.323.805.781

Belanja Modal 120.021.386.536

Jumlah 548.606.347.365

Dari data realisasi Pendapatan Daerah dari tahun 2009-2011 tersebut apabila dilihat lebih lanjut maka rata-rata pertumbuhan pendapatan pertahun 0.19 % yang masing masing sumber pertumbuhannya sebagai berikut :

- Pendapatan Asli Daerah dengan rata-rata pertumbuhan pertahun sebesar 0,13% per tahun

- Pendapatan Dana Perimbangan rata-rata pertumbuhan pertahun 1,17 % per tahun - Lain-lain Pendapatan yang sah 0,8 % per tahun

Pendapatan dari Pendapatan Asli Daerah dalam 3 (tiga) tahun terakhir cenderung meningkat dalam jumlah nominal namun kontribusinya terhadap pendapatan berfluktuasi sesuai dengan kondisi penerimaan dari sumber PAD tersebut, pada tahun 2009 kontribusinya sebesar Rp. 43,82 milyar dan terus meningkat sehingga pada tahun 2011 mencapai Rp. 55.81 milyar, Kontribusi tertinggi pada PAD ini adalah dari Dana Perimbangan dimana pada tahun 2009 mencapai Rp. 541,09 milyar dan terus meningkat sehingga pada tahun 2011 mencapai Rp. 733,63 milyar.

Sumber pendapatan Pemerintah Kabupaten Tanah Laut dari pendapatan asli daerah masih terbatas, pendapatan asli daerah menjadi persoalan yang sangat penting bagi sumber-sumber pendapatan daerah di masa yang akan datang. Dari tabel 9.1. terlihat bahwa Pemerintah Kabupaten Tanah Laut masih tergantung pada dana dari pemerintah pusat. Kontribusi dana perimbangan cenderung terus meningkat, pada tahun 2009, kontribusinya sebesar Rp. 541,09 milyar dan pada tahun 2011 mencapai Rp. 733,63 milyar. Dalam dana perimbangan ini kontribusi tertinggi adalah penerimaan dari DAU yang setiap tahunnya meningkat, yang mana pada tahun 2009 sebesar Rp. 292,06 milyar, di tahun 2011 mencapai Rp. 327,72 milyar. Hal ini menunjukkan bahwa masih terdapat ketergantungan daerah pada penerimaan DAU dari Pemerintah Pusat. Dalam upaya perencanaan target pendapatan daerah dari kelompok PAD ditetapkan secara rasional dengan mempertimbangkan realisasi penerimaan tahun lalu, potensi, asumsi pertumbuhan ekonomi yang dapat mempengaruhi penerimaan tersebut, objek penerimaan dan rincian objek penerimaan.

Pendapatan daerah dari lain-lain pendapatan yang sah kontribusinya juga cenderung meningkat, tahun 2009 kontribusinya sebesar Rp. 16,01 milyar dan terus meningkat, sehingga pada tahun 2011 mencapai Rp. 50,42 milyar, yang mengalami

peningkatan dari tahun sebelumnya yaitu tahun 2010 sebesar Rp. 25,44 milyar. Grafik pendapatan daerah sebagaimana diatas dapat dilihat pada gambar berikut ini :

Gambar 9.1.

Grafik Pendapatan Daerah Pemerintah Kabupaten Tanah Laut Tahun 2009 - 2011

Sumber : Hasil Analisa

2. Trend Besaran Porsi Penerimaan Daerah

Secara nominal, pendapatan daerah setiap tahunnya menunjukkan trend yang meningkat, kecuali pada Sumber pendapatan dari Hasil Retribusi Daerah yang berfluktuasi. Tetapi bila dilihat prosentase kontribusi dari masing-masing elemen pendapatan daerah tersebut terdapat fluktuasi prosentase kontribusinya sebagai berikut:

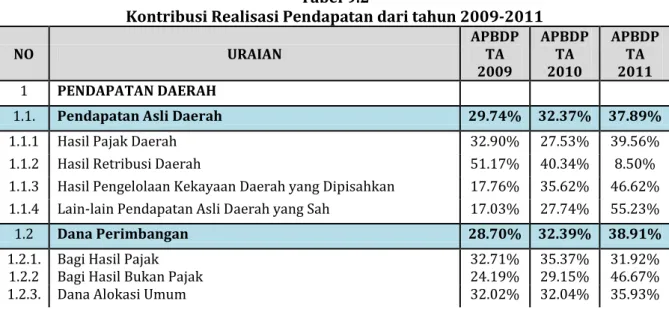

Tabel 9.2

Kontribusi Realisasi Pendapatan dari tahun 2009-2011

NO URAIAN APBDP TA 2009 APBDP TA 2010 APBDP TA 2011 1 PENDAPATAN DAERAH

1.1. Pendapatan Asli Daerah 29.74% 32.37% 37.89%

1.1.1 Hasil Pajak Daerah 32.90% 27.53% 39.56%

1.1.2 Hasil Retribusi Daerah 51.17% 40.34% 8.50%

1.1.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 17.76% 35.62% 46.62% 1.1.4 Lain-lain Pendapatan Asli Daerah yang Sah 17.03% 27.74% 55.23%

1.2 Dana Perimbangan 28.70% 32.39% 38.91%

1.2.1.

1.2.2 Bagi Hasil Pajak Bagi Hasil Bukan Pajak 32.71% 24.19% 35.37% 29.15% 31.92% 46.67%

1.2.3. Dana Alokasi Umum 32.02% 32.04% 35.93%

0 100 200 300 400 500 600 700 800 2009 2010 2011 Pendapatan Asli Daerah Dana Perimbangan Lain-lain Pendapatan Yang Sah Jumlah Pendapatan

1.2.4. 1.2.5. 1.2.6.

Dana Alokasi Khusus

Dana Penyesuaian dan Otonomi Khusus

Bantuan Keuangan dari Propinsi / pemerintah daerah lainnya

37.91% 12.96% 26.72% 48.6% 32.05% 33.98% 13.49% 54.98% 39.31% 1.3 Lain-Lain Pendapatan Daerah Yang Sah 17.43% 27.69% 54.88%

1.3.1 Pendapatan Hibah 43.21% 51.18% 5.61%

1.3.3 Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah

lainnya 9.05% 4.82% 86.13%

1.3.6 Pendapatan Lainnya 10.79% 11.38% 77.83%

Jumlah Pendapatan 100% 100% 100%

Sumber : Hasil Analisa

Dari tabel terlihat bahwa Pendapatan dari Pendapatan Asli Daerah kontribusinya terhadap pendapatan relatif terus meningkat sesuai dengan kondisi penerimaan dari sumber PAD tersebut, pada tahun 2009 kontribusinya sebesar 29,74% pada tahun 2010 naik menjadi sebesar 32,37% dan tahun 2011 menjadi sebesar 37,89%. Pendapatan asli daerah dari pajak daerah kontribusinya terhadap pendapatan juga cenderung meningkat, pada tahun 2009 kontribusinya sebesar 32,90%, pada tahun 2010 sebesar 27,53%, dan pada tahun 2011 naik menjadi 39,56.

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan pun berfluktuasi, pada tahun 2009 sebesar 17,76 %, kemudian pada tahun 2010 naik lebih dari 2 kali lipat menjadi 35,62 %, tahun 2011 naik kembali menjadi 46,62%.

Sedangkan dari retribusi daerah kontribusinya terhadap pendapatan cenderung mengalami tren penurunan dan cukup signifikan jumlahnya, pada tahun 2009 kontribusinya sebesar 51,17%, pada tahun 2010 tetap sebesar 40,34%, puncak penurunan terjadi pada tahun 2011 yaitu turun menjadi 8,5%.

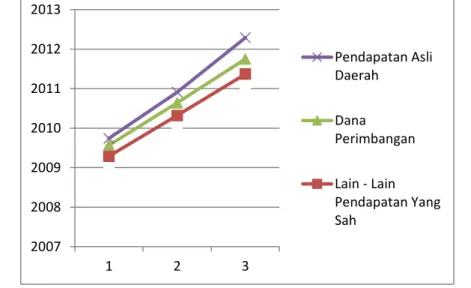

Gambar 9.2.

Grafik Kontribusi Pendapatan Daerah Pemerintah Kabupaten Tanah Laut Tahun 2009 - 2011

Sumber : Hasil Analisa 2007 2008 2009 2010 2011 2012 2013 1 2 3 Pendapatan Asli Daerah Dana Perimbangan Lain - Lain Pendapatan Yang Sah

B. Pengeluaran Daerah (Trend Perkembangan Belanja)

Belanja daerah menurut kelompok belanja, terdiri dari belanja tidak langsung dan belanja langsung, dimana kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, sedangkan kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja daerah yang merupakan semua Pengeluaran kas daerah dalam periode waktu satu tahun.anggaran yang sifatnya mengurangi kekayaan Pemerintah Daerah. Gambaran realisasi belanja daerah tahun 2009 – tahun 2011 adalah sebagaimana tabel berikut ini :

Tabel 9.3 :

Belanja Langsung dan Tidak Langsung Kabupaten Tanah Laut

No. URUT URAIAN ANGGARAN REALISASI LEBIH/ (KURANG)

PENDAPATAN 1 996.273.071.194,00 1.225.813.810.722,50 229.540.739.528,50

1 . 1 PENDAPATAN ASLI DAERAH 78.654.812.877,00 103.525.787.133,50 24.870.974.256,50

1 . 1 . 1 Pendapatan Pajak Daerah 8.500.000.000,00 9.631.149.328,00 1.131.149.328,00

1 . 1 . 2 Pendapatan Retribusi Daerah 4.439.822.967,00 4.680.960.696,00 241.137.729,00

1 . 1 . 3 Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 4.475.015.127,00 4.614.075.537,00 139.060.410,00 1 . 1 . 4 Lain-lain Pendapatan Asli Daerah yang Sah 61.239.974.783,00 84.599.601.572,50 23.359.626.789,50

1 . 2 PENDAPATAN TRANSFER 836.325.258.317,00 1.022.511.978.593,00 186.186.720.276,00

1 . 2 . 1 Transfer Pemerintah Pusat - Dana Perimbangan 688.214.998.893,00 860.032.216.387,00 171.817.217.494,00

1 . 2 . 1 . 1 Dana Bagi Hasil Pajak 27.400.000.000,00 45.137.108.316,00 17.737.108.316,00

1 . 2 . 1 . 2 Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam) 202.011.879.893,00 360.993.924.071,00 158.982.044.178,00

1 . 2 . 1 . 3 Dana Alokasi Umum 439.195.379.000,00 439.195.379.000,00 0,00

1 . 2 . 1 . 4 Dana Alokasi Khusus 19.607.740.000,00 14.705.805.000,00 (4.901.935.000,00)

1 . 2 . 2 Transfer Pemerintah Pusat - Lainnya 69.560.259.424,00 69.707.667.413,00 147.407.989,00

1 . 2 . 2 . 2 Dana Penyesuaian 69.560.259.424,00 69.707.667.413,00 147.407.989,00

1 . 2 . 3 Transfer Pemerintah Provinsi 78.550.000.000,00 92.772.094.793,00 14.222.094.793,00

1 . 2 . 3 . 1 Pendapatan Bagi Hasil Pajak 78.550.000.000,00 92.772.094.793,00 14.222.094.793,00

1 . 3 LAIN-LAIN PENDAPATAN YANG SAH 81.293.000.000,00 99.776.044.996,00 18.483.044.996,00

1 . 3 . 1 Pendapatan Hibah 79.393.000.000,00 97.876.044.996,00 18.483.044.996,00

1 . 3 . 3 Pendapatan Lainnya 1.900.000.000,00 1.900.000.000,00 0,00

BELANJA 2 1.136.099.610.006,39 913.897.016.385,18 (222.202.593.621,21)

No. URUT URAIAN ANGGARAN REALISASI LEBIH/ (KURANG)

2 . 1 . 1 Belanja Pegawai 545.331.165.314,97 455.861.112.454,00 (89.470.052.860,97)

2 . 1 . 2 Belanja Barang 220.631.274.927,00 170.547.537.287,18 (50.083.737.639,82)

2 . 1 . 5 Belanja Hibah 48.368.641.492,00 23.650.978.677,00 (24.717.662.815,00)

2 . 1 . 6 Belanja Bantuan Sosial 2.502.000.000,00 788.071.000,00 (1.713.929.000,00)

2 . 1 . 7 Belanja Bantuan Keuangan 20.270.091.000,00 19.103.863.924,00 (1.166.227.076,00)

2 . 2 BELANJA MODAL 293.761.320.622,42 241.691.784.048,00 (52.069.536.574,42)

2 . 2 . 1 Belanja Tanah 2.567.250.000,00 364.795.320,00 (2.202.454.680,00)

2 . 2 . 2 Belanja Peralatan dan Mesin 39.037.508.007,92 24.882.597.888,00 (14.154.910.119,92)

2 . 2 . 3 Belanja Bangunan dan Gedung 75.503.682.991,00 63.307.945.885,00 (12.195.737.106,00)

2 . 2 . 4 Belanja Jalan, Irigasi dan Jaringan 176.363.279.623,50 152.874.892.155,00 (23.488.387.468,50)

2 . 2 . 5 Belanja Aset Tetap Lainnya 289.600.000,00 261.552.800,00 (28.047.200,00)

BELANJA TAK TERDUGA 3.103.716.650,00 170.403.950,00 (2.933.312.700,00)

2 . 3 . 1 Belanja Tak Terduga 3.103.716.650,00 170.403.950,00 (2.933.312.700,00)

2 . 4 TRANSFER 2.131.400.000,00 2.083.265.045,00 (48.134.955,00)

2 . 4 . 1 Transfer Bagi Hasil Ke KAB/KOTA/DESA 2.131.400.000,00 2.083.265.045,00 (48.134.955,00)

2 . 4 . 1 . 1 Bagi Hasil Pajak 1.236.212.000,00 1.207.684.031,00 (28.527.969,00)

2 . 4 . 1 . 2 Bagi Hasil Retribusi 895.188.000,00 875.581.014,00 (19.606.986,00)

SURPLUS / (DEFISIT) (139.826.538.812,39) 311.916.794.337,32 451.743.333.149,71

PEMBIAYAAN 3

3 . 1 PENERIMAAN DAERAH 942.332.432.705,63 941.832.432.705,63 (500.000.000,00)

3 . 1 . 1 Penggunaan Sisa Lebih Perhitungan Anggaran (SiLPA) 941.832.432.705,63 941.832.432.705,63 0,00

No. URUT URAIAN ANGGARAN REALISASI LEBIH/ (KURANG)

3 . 2 PENGELUARAN DAERAH 8.500.000.000,00 8.500.000.000,00 0,00

3 . 2 . 2 Penyertaan Modal (Investasi) Pemerintah Daerah 8.500.000.000,00 8.500.000.000,00 0,00

PEMBIAYAAN NETTO 933.832.432.705,63 933.332.432.705,63 (500.000.000,00)

SISA LEBIH PEMBIAYAAN ANGGARAN (SILPA) 794.005.893.893,24 1.245.249.227.042,95 451.243.333.149,71 Sumber : RP3KP Kab. Tanah Laut Th.2014

5.1.5 Proyeksi APBD 5 Tahun Ke Depan

Proyeksi APBD dalam lima tahun kedepan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima (5) tahun terakhir menggunakan asumsi dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima (5) tahun kedepan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Adapun langkah-langkah proyeksi APBD ke depan adalah sebagai berikut : 1. Menetukan prosentasi pertumbuhanan per pos pendapatan.

Setiap pos pendapatan dihitung rata-rata pertumbuhan dengan menggunakan rumus sebagai berikut:

Keterangan: Y0 = Nilai tahun ini

Y-1 = Nilai 1 tahun sebelumnya

Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos pendapatan yang terjadi dari PAD, Dana Perimbangan (DAU,DAK, DBH), dan lain-lain pendapatan yang sah.

2. Menghitung proyeksi sumber pendapatan dalam lima (5) tahun kedepan.

Setelah diketahui tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada lima (5) tahun kedepan dengan menggunakan rumus proyeksi goematris sebagai berikut :

Keterangan: Yn = Nilai pada tahun n

r = % pertumbuhan Y0 = Nilai pada tahun ini

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung kapasitas daerah dalam pendanaan pembangunan bidang Cipta Karya

Setelah didapatkan nilai untuk setiap pos pendapatan, dapat dihitung total pendapatan. Apabila diasumsikan bahwa total pendapatan sama dengan total belanja dan diasumsikan pula bahwa proporsi belanja bidang Cipta karya terhadap APBD sama dengan eksisting (Tabel-9.6) maka diketahui proyeksi kapasitas daerah dalam mengalokasikan anggaran untuk bidang Cipta karya dalam lima (5) tahun kedepan.

Adapun hasil dari proses perhitungan tersebut dapat ditampilkan pada Tabel-9.6 berikut :

Tabel 9.6

Proyeksi Pendapatan APBD Kabupaten Tanah Laut Tahun 2012 sampai dengan 2017

No Komponen APBD

Realisasi (dalam Rp. Juta) Persentase pertumb.

Proyeksi (dalam Rp. Juta)

2009 2010 2011 2012 2013 2014 2015 2016 2017

1 Pendapatan Asli Daerah 43,821,192 47,705,762 55,816,398 0.12% 62,514,366 69,212,334 75,910,301 82,608,269 89,306,237 96,004,205 2 Dana Perimbangan

Bagi Hasil Pajak 31,481,855 34,044,033 30,722,579 0.08% 33,180,385 35,638,192 38,095,998 40,553,804 43,011,611 45,469,417 Bagi Hasil Bukan Pajak 133,723,734 161,153,709 258,009,585 0.29% 332,832,365 407,655,144 482,477,924 557,300,704 632,123,483 706,946,263 DAU 29,206,872 29,224,115 32,772,363 0.05% 34,410,981 36,049,599 37,688,217 39,326,836 40,965,454 42,604,072 DAK 43,325,000 53,541,600 15,419,100 0.24% 19,119,684 22,820,268 26,520,852 30,221,436 33,922,020 37,622,604 Dana Penyesuaian

15,237,790 37,661,816 64,602,211 0.94% 125,328,289 186,054,368 246,780,446 307,506,524 368,232,603 428,958,681 Otonomi Khusus

Bantuan keuangan dari

25,257,014 32,116,881 37,155,099 0.20% 44,586,119 52,017,139 59,448,158 66,879,178 74,310,198 81,741,218 propinsi atau pemerintah

daerah lainnya 3 Lain-lain Pendapatan

yang Sah 16,012,694 25,443,759 50,427,773 0.54% 77,658,770 104,889,768 132,120,765 159,351,763 186,582,760 213,813,758 4 Pendapatan Lainya 7,375,400 50,427,773 0.85% 93,291,380 136,154,987 179,018,594 221,882,201 264,745,808 307,609,415 Total APBD 338,066,151 428,267,075 595,352,881 3.31% 822,922,339 1,050,491,798 1,278,061,256 1,505,630,715 1,733,200,173 1,960,769,632

Sumber : Hasil Analisa

Dari data proyeksi APBD tersebut dapat dinilai kapasitas keuangan daerah dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR)

1. Net Public Saving

Net Public Saving atau Tabungan Pemerintan adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain NPS menjadi dasar dana yang dapat dialokasikan untuk pembangunan. Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 5 tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta kayra.

2. Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai berikut :

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan oleh Pemerintah.

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran kapasitas keuangan pemerintah. Oleh karena itu, DSCR dalam 5 tahun ke depan perlu dianalisis dalam RPIJM dengan rumus sebagai berikut:

Net Public Saving = Total Penerimaan Daerah – Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) – (Belanja mengikat + Kewajiban Daerah)

- Belanja Mengikat adalah belanja yang harus dipenuhi /tidak bisa dihindari oleh pegawai,

belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai sesuai peraturan daerah yang berlaku .

- Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan lanjutan

serta kewajiban daerah lain sesuai dengan peraturan daerah yang berlaku.

PAD = Pendapatan Asli daerah DBH = Dana Bagi Hasil DAU = Dana Alokasi Umum DBHDR = DBH Dana Reboisasi

5.2 POTENSI PENDANAAN APBN

Dana APBN Cipta Karya yang dialokasikan ke Pemerintah Kabupaten Tanah Laut dalam 5 tahun terakhir (tahun 2011 sampai dengan tahun 2015) melalui Satuan Kerja Non Vertikal (SNTV) sesuai Permen PU No. 14 tahun 2011. Total alokasi dana APBN untuk bidang Cipta Karya tahun dari tahun 2013 sampai tahun 2015 meningkat dari Rp. 14.228.865.000,- menjadi Rp. 15.000.000.000 atau rata-rata peningkatan sebesar 0,05% / tahun. Sedangkan tahun 2011, tahun 2012 dan tahun 2014 belum ada data yang akurat untuk dijadikan kajian pada pembahasan ini. Berkurangnya pendanaan pada usulan sector selain Air Minum pada tahun 2013 ke tahun 2015 diakibatkan minimnya usulan di sektor Pengembangan PLP, sector Pengembangan Permukiman dan sector Penataan Bangunan dan Lingkungan (PBL) yang lengkap dengan kesiapan readiness criteria nya.

Pada tahun 2013 usulan kegiatan yang pendanaannya dari APBN masuk ke dua sector yaitu sector Bangkim dan Sektor Air Minum.

Pada Tahun 2015 usulan kegiatan yang pendanaannya dari APBN hanya masuk pada sector Pengembangan Air Minum sedangkan pada sector PLP, PBL dan Bangkim tidak terdapat sama sekali usulan kegiatan yang di danai dari APBN.

Tabel 9.4:

Alokasi APBN Pembangunan Bidang Cipta Karya Kabupaten Tanah Laut (2011-2015) (dalam Ribu Rupiah)

No Sektor Alokasi

2011 2012 2013 2014 2015

1 Pengembangan Air Minum - - 9.571,71 - 15.000.000

2 Pengembangan PLP - - - - -

3 Pengembangan Permukiman - - 4.657,15 - -

4 Penataan Bangunan & Lingkungan - - - - -

Total - - 14.228.86 - 15.000.000

Sumber : Randal PIP Kalimantan Selatan

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan sektor Cipta Karya adalah pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat.

Perkembangan DAK untuk Air Minum dan Sanitasi Kabupaten Tanah Laut selama 5 tahun terakhir terlihat pada Tabel-9.5 berikut :

Tabel 9.5:

Perkembangan DAK Infrastruktur Cipta Karya Kabupaten Tanah Laut (2011-2015) (Dalam Ribu Rupiah)

No Jenis DAK 2011 2012 2013 2014 2015

1 DAK Air Minum - - - - -

2 DAK Sanitasi - - - - 2.235,76

Total - - - - 2,235,76

Sumber : Randal PIP Kalimantan Selatan

5.3 ALTERNATIF SUMBER PENDANAAN

Rencana Kerjasama Pemerintah Dan Swasta Bidang Cipta Karya

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPIJM dapat dihitung melalui hasil analisis yang telah dilakukan dengan penjabaran sebagai berikut:

a. Proyeksi dana dari pemerintah pusat (APBN) dengan menggunakan asumsi trend historis maksimal 10% dari tahun sebelumnya.

b. Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhitungan sebelumnya

c. Rencana pembiayaan dari perusahaan daerah berdasarkan analisis sebelumnya

d. Hasil identifikasi kegiatan potensial untuk dibiayai melalui skema Kerjasama Pemerintah dan Swasta berdasarkan hasil sebelumnya.

Dengan mengambil data Laporan Realisasi Keuangan APBD Kabupaten Tanah Laut tahun 2009 sampai dengan tahun 2011, maka dapat dihitung NPS maupun DSCRnya dari masing-masing tahun. Dari hasil perhitungan kedua indikator tersebut, dikemukakan bahwa NPS

tahun 2010 adalah sebesar Rp. 135,302.366,42 (dalam juta rupiah) atau 0,20 % dari Total Penerimaan Daerah.

Tabel 9.5:

Potensi Perusahaan Untuk Kegiatan CSR

Wilayah Perusahaan yang disurvey Potensi dalam sektor

Jorong

PT. Citra Putra Kebun Asri PLP, AIR MINUM

PT. INHUTANI 3 AIR MINUM

PT. Hutan Rindang Banua PLP, AIR MINUM

PT. Gawi Makmur Kalimantan BANGKIM, PLP, PBL, AIR MINUM

PT. Arutmin BANGKIM, PLP, PBL, AIR MINUM

PT. Jorong Barutama Grestone BANGKIM, PLP, PBL, AIR MINUM

PT. Candi Artha BANGKIM, PLP, PBL, AIR MINUM

PT. SSA (Sarana Subur Agrindo) PLP, PBL, AIR MINUM

PT. Emida PLP, AIR MINUM

Kintap

PT. Wahana Barutama Mining BANGKIM, PLP, PBL, AIR MINUM PT. Amanah Adi Mulya PLP, AIR MINUM

PT. Indoasia Cemerlang BANGKIM, PLP, PBL, AIR MINUM PT. Surya Sakti Darma Kencana AIR MINUM

CV. Daktratama Jaya PLP, AIR MINUM

PT. KJW (Kintap Jaya Wattindo) BANGKIM, PLP, PBL, AIR MINUM PT. PKIS (Pola Kahuripan Inti Sawit) PLP, AIR MINUM

PT. Smart BANGKIM, PLP, PBL, AIR MINUM

PT. Pama BANGKIM, PLP, PBL, AIR MINUM

Bati-bati

PT. Sinar Nusantara Industries BANGKIM, PLP, PBL, AIR MINUM PT. Tirta Sukses Makmur BANGKIM, PLP, AIR MINUM PT. Bandangan Tirta Agung BANGKIM, PLP, AIR MINUM PT. Japfa Comfeed Indonesia Tbk

Poultry Breeding PLP, AIR MINUM

PT. Japfa Comfeed Indonesia Tbk PLP, AIR MINUM

PT. Indofood PLP, AIR MINUM

PT. Ebimas coldstorage PLP, AIR MINUM

PT. Bumi menara internusa BANGKIM, PLP, PBL, AIR MINUM

PT. Bridgestone BANGKIM, PLP, PBL, AIR MINUM

PT. Perkebunan nasional PLP, AIR MINUM

PT.Pugung Raya PLP, AIR MINUM

PT. Karimata timur AIR MINUM

Pelaihari PT. Telekomunikasi indonesia (tbk) PLP, PBL, AIR MINUM

5.4 STRATEGI PENINGKATAN INVESTASI BIDANG CIPTA KARYA

Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah. Pembahasan aspek pembiayaan dalam RPIJM pada dasarnya bertujuan untuk : a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan

pembangunan bidang Cipta Karya.

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya.

c. Merumuskan rencana tindak peningkatan investasi pembangunan bidang CiptaKarya.

Strategi peningkatan investasi bidang cipta karya dapat dibagi dalam dua macam strategi yaitu :

a. Strategi peningkatan penerimaan daerah dan efisiensi penggunaan anggaran

Pemberdayaan BUMD sebagai salah satu alternatif sumber pembiayaan daerah melalui reformasi visi BUMD, restrukturisasi BUMD, dan profitisasi BUMD.

Memperluas basis penerimaan pajak melalui identifikasi pembayar pajak baru/potensial serta meningkatkan efisiensi dan penekanan biaya pemungutan. b. Strategi peningkatan pembiayaan infrastruktur

Melakukan identifikasi dan inventarisasi terhadap kegiatan-kegiatan pembangunan yang berpotensi didanai melalui skema KPS (Kerjasama Pemerintah dan Swasta).

Mengoptimalkan sumber pendanaan alternatif seperti pinjaman dan hibah luar negeri (PHLN).