II. LANDASAN TEORI A. Penelitian Terdahulu

Penelitian Santi (2009) yang berjudul Analisis Usaha Agroindustri Keripik Belut Sawah (Monopterus albus zuieuw) di Kabupaten Klaten, penelitian ini menunjukan hasil bahwa biaya total rata-rata yang dikeluarkan oleh pengusaha keripik belut sawah di Kabupaten Klaten selama bulan April 2009 sebesar Rp. 55.727.827,00. Penerimaan rata-rata yang diperoleh pengusaha yaitu sebesar Rp. 58.921.650,00 dan keuntungan rata-rata yang diperoleh pengusaha yaitu sebesar Rp. 3.193.823,00 per bulan. Penelitian ini juga menunjukkan nilai profitabilitas sebesar 5,73% yang berarti bahwa usaha keripik belut ini menguntungkan. Selain itu, usaha agroindustri keripik belut sawah di Kabupaten Klaten yang telah dijalankan selama ini sudah efisien yang ditunjukan dengan R/C rasio lebih dari satu yaitu sebesar 1,05 kali dari biaya yang dikeluarkan. Nilai tambah belut segar hidup yaitu sebesar Rp.14.311,64/Kg yang berarti bahwa setiap satu kg belut segar hidup setelah mengalami proses produksi mampu memberikan nilai tambah sebesar Rp.14.311,64.

Penelitian Sari (2011) yang berjudul Analisis Usaha Pengolahan Ikan Asin di Kabupaten Cilacap, penelitian ini menunjukan hasil bahwa biaya total rata-rata usaha pengolahan ikan asin di Kabupaten Cilacap adalah sebesar Rp. 19.438.078,20 perbulan. Penerimaan rata-rata yang diperoleh sebesar Rp.33.216.666,67 per bulan sehingga keuntungan rata-rata yang diperoleh produsen ikan asin sebesar Rp. 13.778.588,47 per bulan. Penelitian ini juga menunjukan bahwa usaha pengolahan ikan asin ini sudah efisien, hal ini dilihat dari nilai R/C ratio lebih besar dari satu yaitu sebesar 1,71. Besarnya nilai koefisien variasi (CV) yaitu sebesar 0,75 dengan nilai batas bawah keuntungan (L) sebesar minus Rp. 6.856.843,41. Hal ini berarti bahwa produsen ikan asin memiliki peluang kerugian dengan jumlah kerugian yang harus ditanggung produsen sebesar minus Rp. 6.856.843,41.

Penelitian Malini dan Oktanina (2014) yang berjudul Analisis Keuntungan dan Nilai Tambah (Added Value) Pengolahan Kerupuk Udang dan Pemasarannya di Sungsang I Kecamatan Banyuasin II Kabupaten Banyuasin Sumatera Selatan, penelitian ini menunjukan R/C rasio dari usaha kerupuk udang adalah sebesar 1,33 yang berarti usaha kerupuk udang ini efisien untuk dijalankan. Nilai tambah yang didapatkan dari pengolahan kerupuk udang atau kemplang udang per kilogramnya adalah sebesar Rp.6.868,-. Kerupuk udang dipasarkan melalui tiga saluran pemasaran.

Terdapat persamaan dan perbedaan antara penelitian terdahulu dengan penelitian yang dilakukan sekarang. Persamaan terletak pada metode analisis data seperti perhitungan biaya, penerimaan, keuntungan, efesiensi menggunakan R/C ratio. Perbedaan terletak pada metode penentuan responden. Penelitian terdahulu menggunakan metode purposive dan random sampling. Penelitian ini menggunakan metode pengambilan responden dengan menggunakan metode sensus. Perbedaan penelitian ini dengan penelitian terdahulu pada Malini dan Oktania (2014) melakukan perhitungan harga pokok dan titik impas, sedangkan penelitian ini tidak melakukan perhitungan tersebut.

B. Tinjauan Pustaka 1. Industri

Industri adalah kegiatan ekonomi yang mengolah bahan mentah atau bahan baku menjadi bahan setengah jadi maupun barang jadi, termasuk rancang bangun industri dan perekayasaan industri. Penggolongan industri terdiri dari lima bagian yaitu berdasarkan bahan baku, berdasarkan hasil produksi, berdasarkan produktivitas perorangan, berdasarkan tahapan produksi, dan berdasarkan jumlah tenaga kerja yang dipekerjakan. Berdasarkan jumlah tenaga kerja yang dipekerjakan, industri dibagi menjadi empat yaitu sebagai berikut:

a. Industri rumah tangga, yaitu industri dengan jumlah tenaga kerja kurang dari 4 orang.

b. Industri kecil, yaitu industri yang jumlah tenaga kerjanya 5-19 orang. c. Industri sedang, yaitu industri yang jumlah tenaga kerjanya 19-99

orang.

d. Industri besar, yaitu industri yang jumlah tenaga kerjanya lebih dari 100 orang.

(Pakpahan; et al, 2009).

Tujuan utama kegiatan industri khususnya di Indonesia, antara lain sebagai berikut:

a. Memperkokoh struktur ekonomi serta devisa Indonesia.

b. Menaikan pangsa pasar baik dalam negeri (pasar domestik) maupun pasar luar negeri melalui kegiatan ekspor-impor.

c. Memperluas kesempatan kerja.

d. Memperluas kesempatan berusaha bagi penduduk.

e. Meningkatkan pendapatan masyarakat sebagai tenaga kerja.

f. Meningkatkan usaha industri kecil dan menengah pada akhirnya dapat meningkatkan kesejahteraan penduduk.

g. Mengurangi kebergantungan pada produk asing. (Utoyo, 2007).

Skala Usaha dalam SE06 (Sensus Ekonomi 2006), Badan Pusat Statistik mengelompokan perusahaan atau usaha dalam empat kategori, yaitu: mikro, kecil, menengah, dan besar. Pengelompokan usaha industri berdasarkan omset per tahun adalah sebagai berikut:

a. Usaha mikro : < Rp.50 juta

b. Usaha kecil : Rp. 50 juta – Rp. 1 milyar c. Usaha menengah : Rp. 1 milyar – Rp. 3 milyar d. Usaha besar : > Rp. 3 milyar

(Badan Pusat Statistik, 2006)

2. Ikan

Sejak ikan mati, akan terjadi perubahan-perubahan yang berlangsung secara alami, yang sedikit demi sedikit mengarah kepada penurunan kualitas dan pembusukan sebagai akibat dari aktivitas autolysis,

enzymatic, dan mikrobiologis. Mengingat sifat ikan yang demikian itu, maka penanganan pascapanen yang tepat sangat diperlukan. Penanganan pascapanen merupakan berbagai kegiatan atau perlakuan terhadap ikan-ikan setelah diangkat dari habitatnya, baik dalam keadaan hidup maupun mati. Penanganan pascapanen ini merupakan kegiatan yang sangat penting, yang akan menentukan kualitas ikan selanjutnya (Suprapti, 2002). Tugas subsistem penanganan dan pengolahan pascapanen adalah untuk menjamin, bahwa kualitas, keamanan (safety), rasa (taste), bentuk sajian dan kemasan (packaging) ikan dan produk perikanan memenuhi segenap persyaratan dan selera konsumen atau pasar. Pada subsistem inilah, proses peningkatan nilai tambah terhadap ikan dan produk perikanan berlangsung (Dahuri, 2009).

Ikan asin adalah bahan makanan yang terbuat dari daging ikan yang diawetkan dengan menambahkan banyak garam. Dengan metode pengawetan ini daging ikan yang biasanya membusuk dalam waktu singkat dapat disimpan di suhu kamar untuk jangka waktu berbulan-bulan, walaupun biasanya harus ditutup rapat. Ikan sebagai bahan makanan mengandung protein tinggi dan mengandung asam amino essensial yang diperlukan oleh tubuh, disamping itu nilai biologisnya mencapai 90 persen, dengan jaringan pengikat sedikit sehingga mudah dicerna (Margono; et al, 1993).

Pengeringan pada ikan biasanya dikombinasikan dengan teknik penggaraman. Ikan yang telah dibersihkan dengan atau tanpa dibelah punggungnya kemudian digarami dan dikeringkan hingga kadar airnya menjadi sekitar 10%. Pengeringan ikan secara tradisional masih banyak dijumpai di Indonesia, yaitu dengan cara penjemuran (Handajani; Setyorini; Praseptiangga, 2010).

Bellagha; et al (2007) said that salting techniques are simple and involve salt crystals or brine. There are three types of salting of fish: dry salting, wet salting and a combination of the two methods. Length of salting period as well as salt concentration depends on the expected final product.

Secara umum garam terdiri atas 39,39% Na dan 60,69% Cl, bentuk Kristal seperti kubus dan berwarna putih. Di dalam pengolahan ikan asin, biasanya garam diperuntukan sebgai pengawet dan pemberi rasa. Sebagai bahan pengawet, garam mempunyai tekanan osmosis yang tinggi sehingga dapat mengakibatkan terjadinya peristiwa osmosis dengan daging ikan (Moeljanto, 1992).

3. Biaya

Biaya (C) dapat dibedakan menjadi biaya tetap (FC = fixed cost), yaitu biaya yang besarnya tidak dipengaruhi besarnya produksi (y), dan biaya variabel (VC = variable cost) yaitu biaya yang besarnya dipengaruhi oleh besarnya produksi. Dalam suatu produksi akan dihitung total biaya. Adapun formula menghitung total biaya adalah sebagai berikut:

TC = TFC + TVC

Yaitu: TC = Biaya Total (Total Cost)

TFC = Biaya Tetap Total (Total fixed cost) TVC = Biaya Variabel Total (Total variable cost) (Suratiyah, 2011).

Biaya produksi adalah keseluruhan biaya yang dikorbankan untuk menghasilkan produk hingga produk itu sampai di pasar, atau sampai ke tangan konsumen. Jenis-jenis biaya produksi dapat dikelompokkan yaitu sebagai berikut:

a. Biaya tetap atau fixed cost yaitu biaya yang dalam periode waktu tertentu jumlahnya tetap, tidak tergantung pada jumlah produk yang dihasilkan.

b. Biaya variabel atau variable cost yaitu biaya yang jumlahnya berubah-ubah sesuai dengan jumlah produk yang dihasilkan.

c. Biaya total atau total cost adalah jumlah seluruh biaya tetap dan biaya variabel yang dikeluarkan oleh perusahaan untuk menghasilkan jumlah produk dalam suatu periode tertentu.

Biaya dalam arti luas merupakan pengorbanan sumberdaya ekonomi, yang diukur dalam satuan uang, yang telah terjadi ataupun akan terjadi di masa akan datang untuk tujuan tertentu. Dalam arti sempit biaya merupakan pengorbanan sumber ekonomi untuk memperoleh aktiva. Biaya ini disebut dengan istilah kos untuk membedakan dengan biaya dalam arti luas. Biaya disebut rugi apabila pengorbanan sumber ekonomi yang telah dikeluarkan tidak menghasilkan manfaat (Mulyadi, 2007).

4. Penerimaan

Penerimaan usahatani adalah perkalian antara produksi yang diperoleh dengan harga jual. Pernyataan ini dapat dituliskan sebagai berikut:

(1) TRi = Yi . Pyi

Yaitu: TR = Total penerimaan

Y = Produksi yang diperoleh dalam suatu usahatani i Py = Harga Y

Bila macam tanaman yang diusahakan adalah lebih dari satu, maka rumus (1) berubah menjadi:

(2) ∑𝑛𝑖=1𝑌. 𝑃𝑦

Yaitu n = Jumlah macam tanaman yang diusahakan (Soekartawi, 2006). Phiri; et al (2013) said that Income is also an indicator of economic wellbeing. Income comprises the money received from the sale of goods plus the value of self-consumed output minus the costs of production. The cost of production comprise the costs of inputs, depreciation on capital equitment, interest payments and taxes. Income is different from profit in a sense that profit simply refers to the sales minus cost where cost of production include the opportunity cost of own labour while income does not deduct the cost of own labour since this accrues to the enterprise as income from labour.

Bentuk penerimaan dapat digolongkan atas dua bagian, yaitu penerimaan yang berasal dari hasil penjualan barang–barang yang diproses dan penerimaan yang berasal dari luar barang–barang yang diproses. Penerimaan yang berasal dari luar kegiatan usaha tapi berhubungan

dengan adanya kegiatan usaha, seperti penerimaan dalam bentuk bonus karena pembelian barang–barang kebutuhan kegiatan usaha, penerimaan bunga bank, nilai sisa aset (scrap value), sewa gedung, sewa kendaraan dan lain sebagainya (Ibrahim, 2003).

5. Keuntungan

Perusahaan selalu berusaha memperoleh keuntungan. Mereka adalah profit seeking. Keuntungan (𝜋) merupakan selisih antara penerimaan perusahaan dan biaya total.

𝜋 = TR – TC

Yaitu: 𝜋 = Keuntungan (profit)

TR = Penerimaan total (harga (P) x jumlah yang dihasilkan (Q)) TC = Biaya total

Q = Kuantitas barang yang dihasilkan atau dijual (Soeharno, 2007)

Keuntungan adalah penerimaan total dikurangi biaya total. Jadi keuntungan ditentukan oleh dua hal yaitu penerimaan dan biaya. Jika perubahan penerimaan lebih besar dari pada perubahan biaya dari setiap output, maka keuntungan yang diterima akan meningkat. Jika perubahan penerimaan lebih kecil dari pada perubahan biaya, maka keuntungan yang diterima akan menurun. Dengan demikian keuntungan akan maksimal jika perubahan penerimaan sama dengan perubahan biaya (Lipsey; et al, 1990).

Ghalayini and Noble (2006) said that profit is important to realize that when company is making a profit this does not necessarily imply that its operations, management and control system are efficient. Therefore, profit as a performance measure can only reveal that there is a problem, but provides little about the nature and the reasons for that problem.

6. Efisiensi

Pengertian umum efesiensi adalah menekan biaya serendah mungkin untuk meningkatkan keuntungan. Secara luas pengertian efisiensi adalah perbandingan terbaik antara masukan dan hasil, antara keuntungan dan sumber-sumber yang dipergunakan serta hasil maksimal yang dicapai

dengan menggunakan sumber yang terbatas. Penekanan biaya sering dijadikan alasan untuk melakukan efisiensi (Marbun, 2010).

Efisiensi usaha dapat dihitung dari perbandingan antara besarnya penerimaan dengan biaya yang dikeluarkan untuk berproduksi, yaitu dengan menggunakan R/C rasio atau Return Cost Ratio. Dalam perhitungan analisis, sebaiknya R/C dibagi dua, yaitu R/C yang menggunakan biaya yang secara riil dikeluarkan pengusaha dan R/C yang menghitung semua biaya, baik biaya yang riil dikeluarkan maupun biaya yang tidak riil dikeluarkan. Secara matematik, hal ini dapat dituliskan sebagai berikut: Efisiensi usaha = 𝐑 𝐂 Yaitu: R = Penerimaan C = Biaya (Soekartawi, 2006).

Menurut Soekartawi (2001) pengertian efisiensi dapat digolongkan menjadi tiga macam, yaitu :

a. Efisiensi teknis yakni suatu penggunaan faktor produksi dimana faktor produksi yang dipakai menghasilkan hasil produksi yang maksimum. b. Efisiensi harga (efisiensi alokatif) yakni kalau nilai dari produk

marjinal sama dengan harga faktor produksi yang bersangkutan.

c. Efisiensi ekonomi yakni kalau usaha pertanian mencapai efisiensi teknis dan sekaligus juga mencapai efisiensi harga.

7. Profitabilitas

Nilai profitabilitas merupakan hasil bagi atau perbandingan antara keuntungan usaha dengan total biaya dikalikan 100 % yang diasumsikan sebagai berikut :

Profitabilitas = 𝛑

Yaitu: 𝝅 = Keuntungan usaha TC = Biaya total

(Gaspersz, 1999)

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba/profit. Oleh karena itu istilah rasio profitabilitas merujuk pada beberapa indikator atau rasio yang berbeda yang bisa digunakan untuk menentukan profitabilitas dan prestasi kerja perusahaan (Downey dan Steven, 1992).

Bagi perusahaan pada umumnya masalah profitabilitas lebih penting daripada masalah keuntungan, karena keuntungan yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Dengan demikian yang harus diperhatikan oleh perusahaan tidak hanya bagaimana memperbesar keuntungan tetapi yang lebih penting adalah usaha untuk mempertinggi profitabilitasnya. Besar kecilnya profitabilitas ditentukan oleh dua faktor, yaitu hasil penjualan dan keuntungan usaha. Besar kecilnya keuntungan tergantung pada pendapatan yang merupakan selisih dari penjualan dikurangi dengan biaya usaha (Riyanto, 1994).

8. Risiko

Untuk mengukur hasil yang dicapai diharapkan biasanya dipakai keuntungan rata-rata (Mean) dari setiap produk, rumusnya sebagai berikut: E = ∑ 𝐄𝐢

𝐧 𝐢=𝟏

𝐧

Yaitu: E = Keuntungan rata-rata usaha pengolahan ikan asin (Rp)

Ei = Keuntungan usaha pengolahan ikan asin pada periode ke i (Rp) n = Jumlah periode pengamatan usaha pengolahan ikan asin (bulan) i = Urutan sampel

Untuk mengukur risiko secara statistik dipakai ukuran ragam (varians) dan simpangan baku (Standar Deviation), rumusnya ragam adalah :

V2 = ∑ (𝐄𝐢−𝐄) 𝟐 𝐧

𝐢=𝟏 (𝐧−𝟏)

Sedangkan simpangan baku merupakan akar dari ragam V = V2

Hubungan antara simpangan baku dan keuntungan rata-rata diukur dengan koefisien variasi (CV) dan batas bawah keuntungan (L) rumus koefisien variasi adalah :

CV = 𝐕

𝐄

Yaitu: CV = Koefisien variasi

V = Standard deviasi keuntungan/simpangan baku E = Keuntungan rata-rata

Batas bawah keuntungan (L) menunjukkan nilai nominal yang terendah yang mungkin diterima oleh petani, Apabila nilai L = 0 atau > 0 maka produsen tidak mengalami kerugian sebaliknya apabila nilai L < 0 maka produsen rugi. Rumus batas bawah keuntungan :

L = E - 2V

Yaitu: L = Batas bawah keuntungan E = Keuntungan rata-rata V = Simpangan baku

Karena koefisien variasi (CV) ada hubungan dengan batas bawah keuntungan (L) maka rumus diganti dengan :

L = E – 2 (E . CV) = E ( 1 – 2 CV)

Karena CV nilai 0 – 1, maka :

- Jika CV = 0, nilai L = E ( 1 – 2* 0) sehingga L = E

Berarti jika produsen tidak berisiko, nilai nominal keuntungan +. - Jika CV = 0,5, nilai L = E (1 – 2* 0,5) sehingga L = 0

Berarti jika risiko produsen rendah, nilai minimal keuntungan 0 - Jika CV = 1, nilai L = E (1 – 2*1), sehingga L = - E

Dari rumus di atas diperoleh hubungan CV dan L

Apabila nilai CV 0,5 dan nilai L 0 maka produsen untung, impas. nilai CV > 0,5 dan nilai L < 0 maka produsen rugi.

(Hernanto, 1991).

Ahli–ahli statistik mendefinisikan lebih jelas pengertian risiko dan ketidakpastian sebagai berikut :

a. Risiko itu ada jika pembuat keputusan mampu mengestimasikan kemungkinan–kemungkinan (probabilities) yang berhubungan dengan berbagai variasi yang akan diterima selama periode investasi sehingga dapat disusun distribusi probabilitasnya.

b. Ketidakpastian ada jika pembuat keputusan tidak memiliki data yang bisa dikembangkan untuk menyusun suatu distribusi probabilitas sehingga harus membuat dugaan–dugaan untuk menyusunnya.

(Alwi, 1994).

9. Nilai tambah

Nilai tambah adalah pertambahan nilai suatu komoditas karena komoditas tersebut telah mengalami proses pengolahan, pengangkutan, dan penyimpanan dalam suatu proses produksi. Nilai tambah ini merupakan balas jasa terhadap faktor produksi yang digunakan seperti modal, tenaga kerja, dan manajemen perusahaan yang dinikmati oleh produsen maupun penjual (Suhendar, 2002).

Discussions about value-adding strategies focus on how to add more value to the core product. The expression “add value” gives the impression that something has to be added, an additional product feature, a supporting service, etc (Ravald and Gronroos, 1996).

Konsekuensi logis dari olahan yang lebih baik akan menyebabkan total penerimaan yang lebih tinggi. Bila keadaan memungkinkan maka sebaiknya petani mengolah sendiri hasil pertaniannya untuk memperoleh kualitas hasil yang lebih baik. Dengan demikian harga yang lebih tinggi sehingga pendapatan yang diterima makin tinggi. Dengan kata lain, nilai

tambah merupakan nilai jasa terhadap faktor produk tetap, tenaga kerja, dan ketrampilan manajemen pengolahan (Suryana, 1990).

C. Kerangka Teori Pendekatan Masalah

Ikan merupakan salah satu bahan pangan yang banyak digemari oleh masyarakat. Hal ini disebabkan karena ikan memiliki beberapa keunggulan dibandingkan dengan jenis pangan hewani lainnya, yaitu mudah dibudidayakan, memiliki daging yang tebal dengan rasa yang khas, dan dapat diolah menjadi berbagai produk olahan (Aswar, 1995). Daging ikan mudah dicerna oleh tubuh kita karena tidak berserat.

Pada dasarnya ikan mempunyai sifat seperti pangan hewani lainnya, ikan mempunyai sifat yang mudah busuk (perishable food). Produk ikan rentan terhadap kontaminasi dan penurunan mutu, sehingga dibutuhkan penanganan dan pengolahan dengan perhatian ekstra yang melebihi komoditas pangan hewani yang lain (Soeparno, 1998).

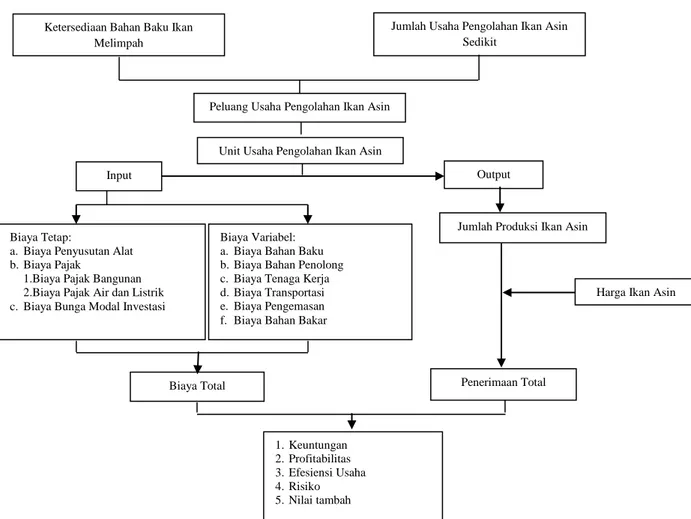

Ketersediaan hasil laut berupa ikan dengan jumlah yang besar merupakan peluang untuk melakukan usaha pengolahan ikan. Namun, pada kenyataannya peluang tersebut tidak dimanfaatkan dengan baik karena hanya terdapat 21 pengolah ikan asin di Kecamatan Jepara. Hal inilah yang menjadi alasan diperlukannya analisis usaha pengolahan ikan asin. Analisis usaha dilakukan untuk melihat apakah usaha pengolahan ikan asin menguntungkan atau tidak melalui data keuangan yang akan diperoleh, menggambarkan skala ekonomi serta melihat profil usaha dari usaha pengolahan ikan asin di Kecamatan Jepara Kabupaten Jepara.

Gambar 1. Kerangka Teori Pendekatan Masalah

D. Hipotesis

1. Diduga usaha pengolahan ikan asin yang diusahakan menguntungkan. 2. Diduga usaha pengolahan ikan asin yang diusahakan sudah efisien. 3. Diduga usaha pengolahan ikan asin yang diusahakan memiliki risiko. 4. Diduga usaha pengolahan ikan asin yang diusahakan dapat memberikan

nilai tambah.

E. Asumsi

Faktor produksi berupa tenaga kerja keluarga yang terlibat dalam kegiatan produksi menerima upah yang sama besarnya dengan upah tenaga kerja luar.

Unit Usaha Pengolahan Ikan Asin Ketersediaan Bahan Baku Ikan

Melimpah

Jumlah Usaha Pengolahan Ikan Asin Sedikit

Peluang Usaha Pengolahan Ikan Asin

Input Output

Penerimaan Total Jumlah Produksi Ikan Asin

Harga Ikan Asin Biaya Tetap:

a. Biaya Penyusutan Alat b. Biaya Pajak

1.Biaya Pajak Bangunan 2.Biaya Pajak Air dan Listrik c. Biaya Bunga Modal Investasi

Biaya Variabel: a. Biaya Bahan Baku b. Biaya Bahan Penolong c. Biaya Tenaga Kerja d. Biaya Transportasi e. Biaya Pengemasan f. Biaya Bahan Bakar

Biaya Total 1. Keuntungan 2. Profitabilitas 3. Efesiensi Usaha 4. Risiko 5. Nilai tambah

F. Pembatasan Masalah

Pembatasan masalah yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Analisis usaha yang dimaksud dalam penelitian ini didasari biaya, penerimaan, keuntungan, efesiensi usaha, profitabilitas, risiko, dan nilai tambah dari usaha pengolahan ikan asin di Kecamatan Jepara Kabupaten Jepara.

2. Penelitian ini menggunakan data produksi selama Juli 2015.

3. Jenis ikan asin yang dianalisis dalam penelitian ini yaitu cumi-cumi, teri, layur, layang, dan kurisi .

4. Aset rumah tidak dihitung, karena mempunyai fungsi ganda yaitu sebagai tempat tinggal dan tempat produksi.

G. Definisi Operasional

1. Ikan asin yaitu ikan laut yang telah mengalami proses pengolahan dengan menggunakan metode penggaraman dan diikuti metode pengeringan dengan menggunakan sinar matahari.

2. Usaha pengolahan ikan asin yaitu usaha yang mengolah ikan laut secara tradisional dengan menggunakan metode penggaraman dan diikuti metode pengeringan dengan menggunakan sinar matahari.

3. Analisis usaha pengolahan ikan asin yaitu penelitian terhadap kelangsungan usaha pengolahan ikan asin dengan meninjau dari berbagai hal yang meliputi biaya, penerimaan, keuntungan, efisiensi, profitabilitas, risiko usaha, serta nilai tambah.

4. Produsen ikan asin yaitu pengolah ikan asin yang mengolah ikan laut sebagai bahan baku utama pembuatan ikan asin.

5. Input merupakan masukan berupa bahan baku, tenaga kerja dan faktor produksi lain sehingga menghasilkan output.

6. Output merupakan keluaran dari proses produksi yang berupa ikan asin. 7. Harga ikan asin yaitu nilai yang dibayarkan oleh konsumen terhadap ikan

8. Hasil produksi ikan asin yaitu jumlah ikan asin yang dihasilkan yang dinyatakan dalam satuan kilogram/bulan.

9. Biaya adalah sejumlah nilai uang yang dikeluarkan oleh produsen atau pengusaha untuk membiayai kegiatan produksi (Supardi, 2000).

10. Biaya total merupakan keseluruhan jumlah biaya produksi yang dikeluarkan, yaitu penjumlahan dari biaya tetap dan biaya variabel, yang dapat dituliskan sebagai berikut:

TC = TFC + TVC Keterangan: TC = biaya total TFC = total biaya tetap TVC = total biaya variabel (Gaspersz,1999).

11. Biaya tetap yaitu biaya yang digunakan dalam proses produksi ikan asin yang besarnya tidak dipengaruhi oleh kuantitas output yang dihasilkan dan dinyatakan dalam satuan rupiah/bulan.

12. Biaya tetap berupa:

a. Biaya penyusutan peralatan yang dihitung dengan metode garis lurus dalam satuan rupiah/bulan. Perhitungan dengan metode garis lurus menggunakan dasar pikiran bahwa alat yang dipergunakan menyusut dalam besaran yang sama setiap tahunnya (Hernanto, 1991). Penyusutan alat dapat dihitung dengan rumus sebagai berikut:

Penyusutan = Nilai awal−Nilai akhir

Umur ekonomis

b. Biaya pajak dinyatakan dalam satuan rupiah/bulan, biaya pajak terdiri dari biaya pajak bangunan dan biaya pajak air dan listrik.

c. Biaya bunga modal investasi adalah besarnya modal yang diinvestasikan, dinyatakan dalam satuan rupiah. Dengan kata lain, biaya bunga modal investasi merupakan perkalian antara jumlah investasi yang dikeluarkan oleh produsen dengan suku bunga pinjaman.

d. Suku bunga pinjaman yang digunakan dalam perhitungan biaya bunga modal investasi berdasarkan bunga pinjaman Bank BRI bulan Juli 2015 sebesar 1,2% per bulan.

13. Biaya variabel yaitu biaya yang besarnya berubah-ubah secara proporsional terhadap kuantitas output yang dihasilkan dan dinyatakan dalam satuan rupiah/bulan.

14. Biaya variabel berupa:

a. Biaya bahan baku merupakan biaya yang dikeluarkan untuk pembelian ikan segar yang dinyatakan dalam satuan rupiah/bulan.

b. Biaya bahan penolong merupakan biaya yang dikeluarkan untuk pembelian bahan tambahan seperti garam yang dinyatakan dalam satuan rupiah/bulan.

c. Biaya transportasi merupakan biaya yang dikeluarkan untuk mengangkut bahan bahan baku ke tempat produksi maupun dalam pemasaran ikan asin yang dinyatakan dalam satuan rupiah/bulan. d. Biaya pengemasan merupakan biaya yang dikeluarkan untuk

mengemas ikan asin yang akan dipasarkan yang dinyatakan dalam satuan rupiah/bulan.

e. Biaya Bahan Bakar merupakan biaya yang dikeluarkan untuk bahan bakar berupa gas, yang digunakan sebagai bahan akar dalam proses perebusan ikan.

f. Biaya tenaga kerja merupakan biaya yang dikeluarkan sebagai upah tenaga kerja.

15. Bahan penolong adalah bahan-bahan tambahan yang digunakan dalam produksi ikan asin berupa garam.

16. Penerimaan yaitu nilai hasil perkalian antara jumlah produk ikan asin dengan harga yang berlaku, yang dinyatakan dalam satuan rupiah/bulan. 17. Keuntungan yaitu selisih antara total penerimaan dengan total biaya yang

dinyatakan dalam satuan rupiah/bulan.

18. Profitabilitas yaitu perbandingan antara keuntungan dengan total biaya, yang dinyatakan dalam prosen.

19. Efesiensi yaitu perbandingan antara penerimaan dengan biaya yang dikeluarkan.

20. Risiko yaitu kemungkinan terjadinya kondisi merugi yang dihadapi oleh pengusaha ikan asin.

21. Nilai tambah yaitu selisih antara nilai produk dengan nilai bahan baku maupun bahan penolong ditambah dengan sumber-sumber input lain yang dikeluarkan dalam pengolahan ikan asin dalam satuan rupiah/kg.