BAB III

PEMBAHASAN

A.Gambaran Umum PT. BANK BTN Syariah Cabang Solo

1.Sejarah Perusahaan Bank BTN

Dengan maksud mendidik masyarakat umum agar gemar menabung maka, pemerintah Hindia Belanda melalui Koninklijk Besluit No.27 Tanggal 16 Oktober 1897 mendirikan POSTPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 cabang yaitu Jakarta, Surabaya, Medan, dan Makassar. Pada tahun 1940 kegiatan terganggu sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar besaran dalam waktu relative singkat. Namun demikian keadaan keuangan POSTPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada pemerintah Jepang. Jepang membekukan kegiatan POSTPAARBANK dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik dana masyarakat melalui tabungan. Usaha pemerintah Jepang ini tidak sukses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi Kemerdekaan RI 17 Tahun 1945 telah memberikan inspirasi kepada BP. Darmosoetanto untuk memprakarsai pengambilalihan TYOKIN

KYOKU dari Pemerintah Jepang ke Pemerintah RI. Dan terjadilah penggantian nama menjadi Kantor Tabungan Pos. BP.Darmosoetanto ditetapkan oleh Pemerintah RI menjadi Direktur yang pertama. Tugas pertama Kantor Tabungan Pos adalah melakukan penukaran uang Jepang dengan Oeng Republik Indonesia (ORI ). Tetapi kegiatan Kantor Tabungan Pos tidak berumur panjang, karena agresi Belanda bulan Desember 1946 mengakibatkan didudukinya semua kantor termasuk kantor cabang dari Kantor Tabungan Pos hingga tahun 1949. Saat Kantor Tabungan Pos dibuka kembali (1949), Nama Kantor Tabungan Pos diganti menjadi BANK TABUNGAN RI. Sejak kelahirannya dan sampai berubah nama menjadi BANK TABUNGAN POS RI, lembaga ini bernaung dibawah Kementrian Perhubungan.

Banyak kejadian bernilai sejarah sejak Tahun 1950 tetapi yang substansif bagi sejarah BTN adalah dikeluarkanya UU Darurat No.9 Tahun 1950 Tanggal 9

berdasarkan staatsblat No.295 Tahun 1941 menjadi Bank Tabungan Pos dan memindahkan induk kementerian dari Kementerian Perhubungan ke Kementerian Keuangan dibawah Menteri Urusan Bank Sentral. Walaupun dengan UU darurat tersebut masih bernama Bank Tabungan Pos, tetapi tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal lahir Bank Tabungan Negara. Nama Bank Tabungan Pos menurut Undang Undang darurat tersebut dikukuhkan dengan Undang Undang No.36 Tahun 1953 Tanggal 18 Desember 1953. Perubahan nama dari Bank Tabungan Pos menjadi Bank Tabungan Negara didasarkan

pada PERPU No. 4 tahun 1963 tanggal 22 juni 1963 yang kemudian dikuatkan dengan UU No.2 tahun 1964 tanggal 25 Mei 1964.

Penegasan status Bank Tabungan Negara sebagai bank milik Negara ditetapkan dengan UU NO.20 Tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) Bank Tabungan Negara menjadi BNI V. Jika tugas pendirian POSTPAARBANK (1897) sampai Bank Tabungan Negara (1968) adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 Bank Tabungan Negara ditambah tugasnya yaitu memberikan layanan KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992, yaitu dengan dikeluarkannya PP No.24 tahun 1992 tanggal 29 April 1992 yang merupakan pelaksanaan dari UU No. 7 Tahun 1992 bentuk hukum BTN berubah menjadi Perusahaan Perseroan. Sejak itu nama BTN menjadi PT Bank Tabungan Negara (Persero) dengan call name Bank BTN. Berdasarkan kajian konsultan independent, Price Waterhouse Coopers, Pemerintah melalui BUMN dalam surat nomor S-554 / MMBU / 2002 tanggal 21 Agustus 2002 memutuskan Bank BTN seebagai Bank Umum dengan focus bisnis pembiayaan perrumahan tanpa subsidi.

2.Sejarah Perusahaan BTN Syariah

BTN Syariah merupakan salah satu unit Usaha Syariah (UUS) dari Bank BTN (Persero) Tbk. Yang menjalankan bisnis dengan prinsip syariah. BTN

Syariah mulai beroperasi pada tanggal 14 Februari 2005 melalui pembukaan Kantor Cabang Syariah pertama di Jakarta, sampai dengan Desember 2009 telah dibuka 20 Kantoor Cabang, 1 Kantor Cabang Pembantu Syariah, dengan 119 Kantor Layanan Syariah.

3.Visi dan Misi BTN Syariah Solo

a. Visi

1. Menjadi Strategic Business Unit BTN yang sehat dan termuka dalam penyediaan jasa keuangan syariah dan mengutamakan keselamatan bersama.

b. Misi

1. Memberikan pelayanan jasa keuangan syariah yang unggul dalam pembiayaan perumahan dan produk serta jasa keuangan syariah terkait sehingga dapat memberikan kepuasan bagi nasabah dan memperoleh pangsa pasar yang diharapkan.

2. Mendukung pencapaian sasaran laba usaha BTN Syariah.

3. Memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders serta memberikan ketentraman pada karyawan dan nasabah.

4. Melaksanakan manajemen perbankan yang sesuai dengan prinsip Syariah sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan lingkungan usaha serta meningkatkan shareholders value.

4.Tujuan Perusahaan

Tujuan dari pendirian UUS Bank BTN adalah untuk memenuhi kebutuhan nasabah akan produk dan layanan perbankan sesuai prinsip syariah dan memberi manfaat yang setara, seimbang dalam pemenuhan kepentingan nasabah dan Bank.

Sebagai bagian dari Bank BTN yang merupakan Bank BUMN BTN Syariah menjalankan fugsi intermediasi dengan menghimpun dana masyarakat melalui produk produk giro, Tabungan, Deposito dan menyalurkan kembali ke sector riil melalui berbagai produk pembiayaan KPR, Multiguna, Talangan Haji, Investasi dan Modal kerja.

Mendukung pencapaian sasaran laba usaha Bank, meningkatkan ketahanan Bank dalam menghadapi perubahan lingkungan usaha. Memberi keseimbangan dalam pemenuhan kepentingan nasabah dan pegawai.

5.Lokasi Perusahaan

PT. Bank Tabungan Negara (Persero) Tbk. Syariah Cabang Solo memiliki lokasi yang sangat strategis karena bertempat di Jl.Slamet Riyadi No.322 Solo, oleh sebab itu ada beberapa pertimbangan yang diambil dalam memilih lokasi tersebut, antara lain :

a. Bank Tabungan Negara (Persero) Tbk. Syariah Solo memiliki posisi yang cukup dekat dengan kantor cabang Bank BTN Konvensional Solo, sehingga hal ini dapat memudahkan dalam proses pemindahan berkas berkas dan kebutuhan kebutuhan lainnya.

b. Jalan Slamet Riyadi merupakan nama jalan yang sudah dikenal oleh banyak masyarakat sekitar solo sehingga para konsumen atau calon nasabah mudah mencari keberadaan Bank BTN Syariah Cabang Solo tersebut.

6.Dewan Pengawas

Dewan Pengawas Syariah (DPS) merupakan badan independen yang ditempatkan oleh Dewan Syariah Nasional (DSN) pada lembaga keuangan syariah yang melakukan kegiatan usaha berdasarkan prinsip syariah yang diatur oleh Dewan Syariah Nasional. Anggota DPS harus terdiri dari para pakar dibidang syariah yang juga memiliki pengetahuan umum pada bidang perbankan. Persyaratan anggota DPS diatur dan ditetapkan oleh DSN atau Dewan Syariah Nasional.

Dalam pelaksanaan tugas sehari hari, Dewan Pengawas Syariah wajib mengikuti fatwa Dewan Syariah Nasional yang merupakan otoritas tertinggi dalam mengeluarkan fatwa mengenai kecocokan produk dan jasa bank dengan ketentuan prinsip syariah yang ada.

Tugas utama DPS adalah mengawasi kegiatan usaha bank agar tidak menyimpang dari ketentuan dan prinsip syariah yang telah difatwakan oleh DSN. Disamping itu DPS juga mempunyai fungsi yang penting ,antara lain :

1) Sebagai penasihat dan pemberi saran kepada Direksi, Pemimpin unit usaha syariah serta Pimpinan kantor cabang syariah mengenai hal hal yang terkait dengan aspek syariah .

2) Sebagai perwakilan DSN yang ditetapkan pada bank, dan wajib melaporkan kegiatan usaha serta perkembangan Bank syariah yang diawasinya ke DNS sekurang kurangnya setahun sekali.

3) Sebagai mediator antara bank dan DSN dalam mengkomunikasikan usul dan saran pengembangan bank syariah yang diawasinya kepada DSN sekurang kurangnya setahun sekali.

4) Sebagai pengawas aktif dan pasif dari pelaksanaan fatwa fatwa DSN serta memberi pengarahan atau pengawasan atas produk atau jasa dan kegiatan usaha agar sesuai dengan prinsip syariah.

7.Struktur Organisasi pada BTN Syariah Cabang Solo

Struktur organisasi di kantor cabang Syariah Solo terdiri dari :

1. Kepala Cabang ( Rr. Anggarani ) a. Tanggung Jawab, meliputi :

a. Bertanggung jawab atas terselenggaranya Good Corporate Governance.

b. Bertanggung jawab atas pelaksanaan otorisasi sesuai batas kewenangan

c. Bertanggung jawab atas opperasional Bank BTN Cabang Syariah secara keseluruhan .

d. Bertanggung jawab melakukan perencanaan, pembinaan, dan bimbingan serta penilaian kepada pegawai yang dibawahinya. b. Uraian pekerjaan, meliputi :

a. Melakukan otorisasi sesuai dengan kewenangan yang diberikan.

b. Melakukan pengawasan melekat .

c. Mengembangkan kompetensi dan karir bawahan.

d. Melakukan evaluasi atas pencapaian kinerja cabang syariah secara keseluruhan.

e. Membina hubungan yang baik dengan pihak eksternal berkaitan dengan bisnis cabang untuk pencapaian suatu target. f. Mewakili BTN dalam kegiatan resmi diwilayah kerja.

2. Commercial Deputy Branch Manager (Adi Susbiyanto) a. Tanggung Jawab

1. Bertanggung jawab terhadap pengelolaan operasional harian cabang untuk menjamin efektivitas dan efisiensi.

2. Bertanggung jawab terhadap perlindungan bank dari tindakan penyelewengan dan kesalahan proses transaksi.

3. Bertanggung jawab atas aktivitas proses transaksi sesuai dengan kebijakan dan prosedur yang ada.

4. Bertanggung jawab terhadap standar kualitas yang tinggi dalam bidang pemrosesan transaksi, administrasi pembiayaan, serta administrasi umum cabang.

b. Uraian Pekerjaan

1. Memastikan terselenggaranya supervise atas fungsi financing administration.

2. Memastikan terselenggaranya supervise atas fungsi transaction processing.

3. Supporying Deputy Branch Manager (Sigit Atmoko) a. Tanggung Jawab

1) Bertanggung jawab atas strategi pencapaian target dana, pembiayaan, dan peningkatan punggunaan fitur produk.

2) Bertanggung jawab atas pelaksanaan aktivitas quality service level.

3) Bertanggung jawab atas perencanaan dan penetapan strategis bisnis di unit kerja yang menjadi tanggung jawabnya sesuai kebijakan bank.

b. Uraian Pekerjaan

1) Melakukan fungsi supervise sebagai Head Retail Servise. 2) Melakukan fungsi pelaporan kepada branch manager dan unit

terkait.

4) Melakukan perencanaan dan penetapan strategi bisnis di unit kerja yang menjadi tanggung jawab sesuai kebijakan bank. 4. Accounting (Dita Hikmawati)

a. Tanggung Jawab

1) Bertanggung jawab atas pengelolaan pengarsipan bukti dasar, bukti transaksi, dan listing dilakukan dilakukann dengan tertib dan benar.

2) Bertanggung jawab atas keakuratan dan ketetapan laporan keuangan kantor cabang, kantor cabang pembantu, dan kantor kas.

3) Bertanggung jawab dalam mengkoordinasi tindak lanjut hasil pemeriksaan ekstern ataupun intern .

b. Uraian Pekerjaan

1) Melakukan penyelenggaraan General Ledger. 2) Melakukan fungsi Internal Control.

3) Melakukan fungsi reporting. 4) Melakukan fungsi Filling. 5. Junior secretary (Patris Anggar Sisca)

a. Uraian Pekerjaan:

1) Mencatat janji janji untuk pimpinan.

2) Menyusun acara kerja sehari hari untuk pimpinan. 3) Menerima tamu yang akan bertemu dengan pimpinan.

a. Tanggung Jawab

1) Bertanggung jawab atas penyelesain dokumen pembiayaan yang belum diterima oleh bank.

2) Bertanggung jawab terhadap penatausahaan, penyusunan, dan penyimpanan dokumen pembiayaan.

3) Bertanggung jawab terhadap penatausahaan dokumen pembiayaan disistem.

4) Bertanggung jawab terhadap pembuatan laporan LAT.

5) Bertanggung jawab terhadap pelayanan kepada debitur dan unit kerja lain, yang terkait dengan dokumen.

b. Uraian Pekerjan

1) Memantau dan menyelesaikan dokumen pokok pembiayaan yang belum diselesaikan.

2) Memonitoring peminjaman dan pengendalian dokumen pembiayaan.

3) Melakukan prosees update data dan status dokumen pembiayaan di system.

4) Menindaklanjuti pelayanan klaim debitur serta pertanyaan unit kerja lain yang terkait dengan pengelolaan dokumen.

5) Membuat laporan perkembangan LAT / DAT dokumen pokok pembiayaan .

7. General Administration Sub Unit (Lutfi Habibi Sufa) a. Tanggung Jawab

1) Bertanggung jawab atas pelaksanaan fungsi personalia. 2) Bertanggung jawab atas pelaksanaan fungsi logistic.

3) Bertanggung jawab atas fungsi pelaksanaan fungsi kartu pengawasan anggaran.

4) Bertanggung jawab atas pelaksanaan fungsi mailing. 5) Bertanggungjawab atas pelaksanaan fungsi secretariat. b. Uraian Pekerjaan

1) Melakukan proses pengelolaan absensi pegawai.

2) Melakukan proses pengelolaan administrasi data kepegawaian. 3) Melakukan proses admministrasi cuti.

4) Melakukan proses administrasi.

5) Melakukan proses pengadaan barang inventaris kantor.

6) Mellakukan proses pengelolaan pengadaan barang dan formuliir kantor.

7) Melakukan proses pengelolaan pengadaan bilyet cek, bilyet giro, bilyet deposito dan ATM .

8) Melakukan proses pengelolaan sewa kendaraan, rumah dinas, dan gedung kantor.

9) Melakukan proses pengelolaan sewa rumah dinas pejabat. 10) Melakukan proses pengelolaan sewa gedung kantor.

11) Melakukan proses pengelolaan administrasi tenaga outsourching.

a. Tanggung Jawab

1) Bertanggung jawab atas penerimaan kas awal hari dan penyerahan kas hari.

2) Bertanggung jawab atas transaksi tunai dan non tunai nasabah melalui loket.

3) Bertanggung jawab atas pencetakan laporan transaksi harian. 4) Bertanggung jawab atas akurasi dan kelengkapan entry data

transaksi tunai dan non tunai melalui loket. b. Uraian Pekerjaan

1) Melayani transaksi giro syariah . 2) Melayani transaksi tabungan syariah. 3) Melayani transaksi deposito syariah. 4) Melayani transaksi tabungan haji . 5) Melayani transaksi kiriman uang. 6) Melayani transaksi tabungan kantor pos. 7) Melayani transaksi inward.

8) Melayani transaksi paymen point. 9) Melayani transaksi inkaso. 10) Melayani transaksi collection. 11) Melayani transaksi kas keliling.

9. Customer Service Officer (Yuyun Widanarti, Aris Kun Cahyono, Gretta Prisawidy, Himmatul Ulya).

a. Tanggung Jawab

1) Bertanggung jawab atas pelayanan nasabah baaik yang datang , melalui telepon maupun lewat surat.

2) Bertanggung jawab atas pelaksanaan pemeliharaan, dan perkembangan penggabungan data CIF.

3) Bertanggung jawab atas pelaksanaan seluruh aplikasi pembukuan rekening, penutupan rekening, atau pemblokiran. 4) Bertanggung jawab atas pembinaan nasabah prima.

5) Bertanggung jawab atas pelayanan administrasi ATM Syariah , termasuk pemberian ATM Syariah kepada nasabah pembiayaan.

b. Uraian Pekerjaan

1) Melakukan pelayanan sebagai customer service. 2) Melakukan maintenance data nasabah.

3) Melakukan pemasteran data.

4) Melakukan maintenance pemindahbukuan. 10. Junior Customer Financing Analyst (Riandianto).

a. Tanggung Jawab :

1) Bertanggun jawab menghasilkan kredit consumer yang berkualitas.

2) Bertanggung jawab atas Quality Service Level.

3) Bertanggung jawab atas analisa dukungan pembiayaan kredit consumer dalam rangka kerja sama dengan pihak lain.

11. Account Officer (Gustiono Sugilar, Supriyono) a. Tanggung Jawab

1) Melakukan maintenance pemindahbukuan atau standing instruction.

2) Bertanggung jawab terhadap pelaksanaan transaksi nilai dan kehandalan agunan atau LPA (Laporan penilaian akhir) melalui jasa appraisai.

3) Bertanggung jawab terhadap segala hal yang berhubungan dengan dokumentasi.

4) Bertanggung jawab atas kualitas rekomendasi paket analisa pembiayaan KPR atau Non KPR.

5) Bertanggung jawab terhadap proses pemberian pembiayaan KPR/ Non KPR yang sesuai dengan ketentuan Bank.

6) Bertanggung jawab terhadap terlaksananya seluruh proses pemberian pembiayaan sesuai dengan ketentuan ini.

b. Uraian

1) Melakukan administrasi pencairan realisasi pembiayaan. 2) Menindaklanjuti proses permohonan OTS (ON THE SPOT)

atau kelayakan usaha dan penghasilan bagi calon debitur. 3) Memantau dan menyelesaikan dokumen pembiayaan yang

belum selesai.

4) Melakukan proses update data dan status dokumen pembiayaan kesistem.

5) Melakukan analisa terhadap rekomendasi pembiayaan KPR / Non KPR.

6) Melakukan proses pemberian pembiayaan KPR/ Non KPR yang sesuai.

12. Kliring (M. Azis Hendrawan) a. Uraian Pekerjaan

1) Entry data warkat dan kliring keluar pada kliring system. 2) Melakukan kegiatan yang berhubungan dengan kliring diBank

Indonesia atau bank yang ditunjuk sebagai tempat kliring mulai dari persiapan , kliring penyerahan dan kliring tolakan.

13. Supporting Staff

Merupakan karyawan bank yang melakukan pekerjaanya tidak pada sisi manajerial, namun pada sisi pendukung untuk kelancaran proses manajerial. Supporting staff terdiri dari :

1. Security (Eko budi raharjo) a. Menjaga keamanan bank.

b. Pertama kali menyapa nasabah yang datang ke bank dan membukakan pintu.

c. Terakhir kali menyapa nasabah yang datang ke bank dan membukakan pintu.

2. Office Boy (sokib)

a. Menjaga kebersihan bank, baik didalam kantor maupun diluar kantor.

3. Driver (yudi , harmoko)

a. Mengantar customer service yang akan mengunjungi nasabah. b. Mengantar account officer yang akan melakukan OTS.

8.Budaya Kerja BTN Syariah Cabang Solo

Budaya kerja merupakan prinsip prinsip yang dilakukan oleh masing masing pegawai untuk mencapai tujuan perusahaan yang menjadi landasan kebijakan dan aturan yang mengarahkan perilaku individu didalam perusahaan. POLA PRIMA. Tuntutan Perilaku Insan BANK BTN adalah panduan yang membantu semua insane BANK BTN agar lebih memahami Nilai nilai budaya kerja BANK BTN dan mampu melaksanakan perilaku utama yang dijadikan tonggak - tonggak perilaku teladan di BANK BTN Syariah. Pedoman perilaku ini berlaku bagi seluruh karyawan atau insane BANK BTN dari jajaran komisaris, direksi, pimpinan Divisi, sampai jajaran pegawai terendah dalam struktur organsasi.

Budaya kerja BANK BTN memiliki 6 nilai yang disebut dengan akronim POLA PRIMA ,yaitu :

P = PELAYANAN PRIMA

O = INOVASI

LA = KETELADANAN

PR = PROFESIONALISME I = INTEGRITAS

MA = KERJASAMA

Enam nilai budaya kerja ini menjadi landasan bagaimana Bank BTN mencapai

Nama POLA PRIMA diambil dari perpaduan beberapa huruf dari setiap nilai nilai budaya. Selain itu

memberikan rancangan dan tindakan yang terbaik dalam setiap aktifitasnya. Diharapkan bahwa semua insan atau karyawan Bank BTN dapat berperilaku sesuai dengan POLA PRIMA dalam menjalankan bisnis serta organisasi.

Dibawah ini merupakan enam nilai- nilai Budaya Kerja Bank BTN Syariah Cabang Solo

Nilai Nilai Dasar Budaya Kerja Makna

PELAYANAN PRIMA Memberikan pelayanan yang melebihi harapan pelanggan.

INOVASI Senantiasa mengembangkan gagasan baru dan penyempurnaan berkelanjutan yang memberi nilai tambah bagi perusahaan. KETELADANAN Mulai dari diri sendiri menjadi suri

tauladan dalam berperilaku yang mencerminkan nilai-nilai budaya kerja Bank BTN bagi insan Bank BTN dan pihak

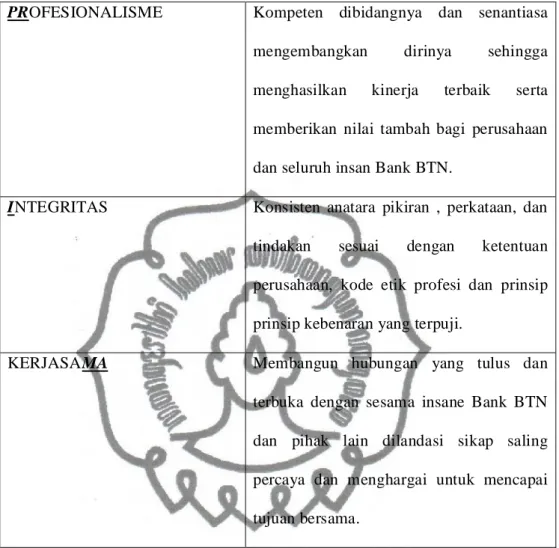

PROFESIONALISME Kompeten dibidangnya dan senantiasa mengembangkan dirinya sehingga menghasilkan kinerja terbaik serta memberikan nilai tambah bagi perusahaan dan seluruh insan Bank BTN.

INTEGRITAS Konsisten anatara pikiran , perkataan, dan tindakan sesuai dengan ketentuan perusahaan, kode etik profesi dan prinsip prinsip kebenaran yang terpuji.

KERJASAMA Membangun hubungan yang tulus dan terbuka dengan sesama insane Bank BTN dan pihak lain dilandasi sikap saling percaya dan menghargai untuk mencapai tujuan bersama.

Tabel : 3.2 Nilai Nilai Budaya Kerja Bank BTN Syariah

Nilai pelayanan Prima,Inovasi, dan Keteladanan berorientasi pada aspek diluar diri, seperti lingkungan. Hal ini berarti komitmen Bank BTN yaitu bagimana caranya untuk memuaskan para pelanggannya.

Nilai prosefionalisme, Integritas, dan Kerjasama berorientasi kedalam di individu. Setiap nilai budaya kerja Bank BTN memiliki 12 perilaku utama yang

menjadi suatu acuan bertindak bagi seluruh Insan Bank BTN. Dua belas perilaku utama yaitu :

Dua belas perilaku utama bank BTN

NILAI-NILAI DASAR BUDAYA KERJA

12 PERILAKU UTAMA

PELAYANAN PRIMA a. Ramah, sopan dan bersahabat. b. Peduli, proaktif, dan cepat

tanggap.

INOVASI c. Berinisiatif melakukan

penyempurnaan.

d. Berorientasi menciptakan nilai tambah.

KETELADANAN e. Menjadi contoh dalam berperilaku baik dan benar.

f. Memotivasi penerapan nilai- nilai budaya kerja

PROFESIONALISME g. Kompeten dan bertanggung jawab.

h. Bekerja tuntas dan cerdas. INTEGRITAS i. Konsisten dan di siplin.

j. Jujur dan berdedikasi.

KERJASAMA k. Tulus dan terbuka.

l. Saling percaya dan menghargai.

Setiap CA (Pembina), dengan berbagai cara, wajib memastikan PBB (Pelaku Budaya Binaan) nya, selalu hafal Definisi, 6 Nilai Dasar, dan 12 Perilaku Utama Pola Prima . Ceritakan POLA PRIMA

a. Tujuan dari Ceritakan Pola Prima adalah melihat, menyadari, dan memahami perilaku sehari-hari atau kondisi lingkungan, yang sesuai maupun tidak sesuai dengan Pola Prima, sehingga seluruh Insan BTN terdorong untuk menjadi pribadi yang ber-Pola Prima.

b. Ceritakan Pola Prima adalah menceritakan suatu cerita pendek (berdurasi ± 3 menit jika diceritakan langsung) yang merupakan pengalaman sendiri atau orang lain, kutipan berita dari media masa, film, masukan/complaint pelanggan, dll.

c. Ceritakan Pola Prima bisa disampaikan secara lisan maupun tulisan melalui multimedia, seperti: sms, email, BBM, blog, dan social media lainnya.

d. Inti dari cerita kemudian dikaitkan dengan Pola Prima, bisa yang sesuai atau yang bertentangan dengan Pola Prima.

e. Insan BTN yang menjadi Penanggung Jawab program ini sedapat mungkin mendokumentasikan cerita-cerita yang disampaikan, dan 1 x sebulan menentukan cerita yang paling berkesan untuk ditetapkan

f. Ceritakan Pola Prima of The Month kemudian disampaikan secara tertulis kepada Redaksi Buletin Si Pola Prima untuk disebarluaskan ke seluruh KBK.

9.Sasaran Strategis Program Budaya Kerja

Gambar : 3.3 Sasaran Strategi Program Budaya Kerja

Keterangan :

1) meningkatkan produktifitas kerja, sebagai dampak adanya kesamaan pandangan dan perilaku antar sesama insan BTN.

2) Terciptanya kondisi lingkungan kerja yang diharapkan yang selaras dengan enam nilai dasar pola prima.

3) Terbentuknya sikap,perilaku dan perkataan tertentu yang diharapkan pada seluruh insane BTN yang sesuai dengan perilaku utama pola prima.

9.Produk dan Jasa Layanan BTN Syariah Solo

Produk dan jasa layanan yang ada di Bank BTN Syariah Cabang Solo meliputi :

a. Tabungan Batara Ib.

Merupakan salah satu produk tabungan yang berdasarkan prinsip wadiah yaitu yang bersifat penitipan barang atau uang antara pihak yang mempunyai barang / uang dengan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keslamatan, keamanan serta keutuhan barang / uang. 1) Manfaat :

a. Tidak dikenakan biaya pengelolaan rekening.

b. Penyetoran dan penarikan dapat dilakukan disemua kantor cabang syariah dan kantor layanan syariah secara online.

c. Penyaluran zakat ataupun infaq. 2) Persyaratan pembukaan rekening

a. Penabung dapat perorangan atau perusahaan. b. Berlaku untuk WNI ataupun WNA.

c. Melampirkan fotokopi KTP atau identitas yang lainnya. d. Mengisi dan menandatangani formulir pembukaan rekening. e. Penabungan pertama minimal sebesar Rp.50.000,00.

f. Penabung lanjutan minimal sebesar Rp.10.000,00 .

g. Pembayaran habis atau penutupan rekening sebesar Rp.20.000,00. h. Penggantian buku karena rusak atau hilang sebesar Rp.5.000,00.

i. Nasabah tidak akan dikenakkan biaya pengelolaan rekening setiap bulannya.

j. Penarikan kembali dapat dilakukan setiap saat dengan saldo yang harus disisakan sebesar Rp.50,000,00.

b. Kredit Kepemilikan Rumah (KPR)

Merupakan salah satu pembiayaan kepada nasabah perorangan dengan menggunakan akad Murabahah (jual beli) dalam rangka kepemilikan : rumah, ruko, rukan, rusun, ataupun apartemen baik dalam kondisi baru atau second (bekas pakai). Harga jual didapatkan dari total harga beli dan margin (harga jual = harga beli + margin).

1) Keunggulan :

a. Jangka waktu pembiayaan maksimal sampai dengan 10 tahun . b. Lokasi rumah, ruko atau lainnya dapat memilih secara bebas. c. Angsuran tetap sampai lunas.

d. Persyaratan mudah dan fleksibel. e. Berdasarkan prinsip syariah.

f. Pelunasan dipercepat tidak dikenakan penalty.

2) Ketentuan dan syarat :

a. Warga Negara Indonesia, usia minimal 21 tahun / telah menikah.

b. Pada saat pembiayaan lunas usia pemohon tidak melebihi 65 tahun.

c. NPWP sesuai ketentuan yang berlaku.

d. Tidak memiliki pembiayaan bermasalah baik di Bank yang bersangkutan maupun dibank lainnya.

e. Memiliki penghasilan yang dapat menjamin kelangsungan pembayaran kewajiban.

f. Mempunyai pekerjaan tetap atau menjalankan usahannya sendiri dengan masa kerja minimal 1 tahun.

3) Jenis Pembiayaan, meliputi :

a. Pembiayaan KPR Indensya BTN Ib hanya dikhususkan untuk pemohon atau calon nasabah yang memenuhi persyaratan dengan tujuan penggunaan untuk membeli rumah atau tanah dari bank, yang dibangun oleh pengembang berdasarkan pesanan dari nasabah, yang dimana pengembang tersebut telah bekerja sama dengan pihak bank dalam penyediaan pembiayaan KPR Indensya BTN ib.

1. Ketentuan dan Syarat :

a. Warga Negara Indonesia, usia minimal 21 tahun atau telah menikah.

b. Pada saat kredit lunas usia pemohon tidak lebih dari 65 tahun.

d. Tidak memiliki pembiayaan bermasalah baik di Bank yang bersangkutan maupun dibank lainnya.

e. Memiliki penghasilan yang dapat menjamin kelangsungan pembayaran kewajiban.

f. Mempunyai pekerjaan tetap atau menjalankan usahannya sendiri dengan masa kerja minimal 1 tahun. 2. Keunggulan :

a. Jangka waktu pembiayaan maksimal sampai dengan 10 tahun .

b. Lokasi rumah, ruko atau lainnya dapat memilih secara bebas.

c. Angsuran tetap sampai lunas. d. Persyaratan mudah dan fleksibel. e. Berdasarkan prinsip syariah.

1

2

3 4

5

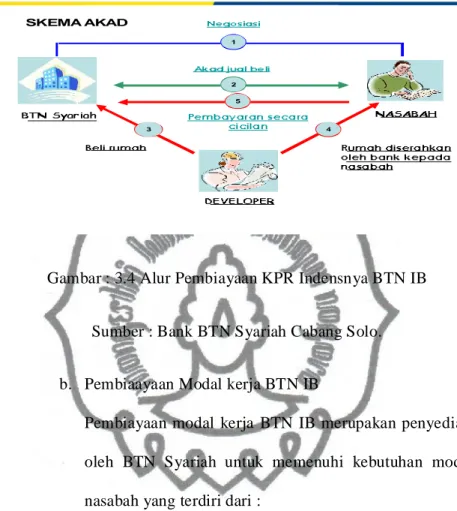

SKEMA AKAD

Gambar : 3.4 Alur Pembiayaan KPR Indensnya BTN IB

Sumber : Bank BTN Syariah Cabang Solo.

b. Pembiaayaan Modal kerja BTN IB

Pembiayaan modal kerja BTN IB merupakan penyediaan dana oleh BTN Syariah untuk memenuhi kebutuhan modal kerja nasabah yang terdiri dari :

1) Memenuhi kebutuhan modal kerja untuk disalurkan kembali kepada konsumen.

2) Memenuhi kebutuhan modal kerja usaha untuk industry sector perumahan dan industry perdagangan atau jasa.

a. Ketentuan Pembiayaan :

1) Jangka waktu dapat diberikan maksimal selama jangka waktu 36 bulan.

2) Pembiayaan yang dapat diberikan maksimal 100% dari kebutuhan modal kerja.

3) Nisbah bagi hasil ditetapkan sesuai hasil analisa usaha yang dilakukan oleh pihak bank dan disetujui oleh nasabah.

b.Syarat Pemohon :

1) Telah manjadi pemegang rekening giro di kantor cabang syariah BTN Solo.

2) Memeliki izin usaha serta izin lainnya yang sesuai dengan ketentuan yang berlaku.

c. Deposito Batara Ib.

merupakan jenis penanaman dana nasabah kepada bank yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah dengan pihak bank. Deposito ini menggunakan prinsip Al Mudharabah Muttlaqah yakni suatu perjanjian antara dua pihak dimana pihak pertama selaku pemilik dana menyediakan dana, dan pihak kedua selaku pengelola dana bertanggung jawab atas pengelolaan dana tersebut. Dan hasil dari keuntungan tersebut dibagi oleh kedua belah pihak sesuai dengan kesepakatan diawal.

1) Manfaat :

a. Bagi hasil dapat dikapitalisasikan kedalam pokok.

b. Bagi hasil deposito dapat dipindahbukukan untuk pembayaran angsuran rumah.

c. Pada waktu pencairan sebelum tanggal jatuh tempo tidak dikenakan penalty.

2) Persyaratan untuk pemohon, meliputi :

a. Dapat dibuka atas nama perorangan atau perusahaan.

b. Berlaku bagi warga Negara Indonesia maupun warga Negara asing. c. Melampirkan fotokopi KTP atau identitas lainnya.

d. Minimum penempatan : perorangan (500.000), sedangkan perusahaan (2.500.000).

d. Giro Batara Ib.

Yaitu salah satu giro yang menggunakan prinsip Wadiah Yad Dhamanah yang merupakan simpanan pada bank yang penarikannya dapat dilakukan menggunakan kartu ATM, cek atau dengan cara pemindahbukuan.

1. Manfaat :

a. Menunjang aktivitas usaha dalam pembayaran dan penerimaan. b. Sebagai tempat penitipan uang yang aman.

c. Memudahkan aktivitas anda dalam melakukan suatu transaksi.

e. Tabungan Investa Batara ib.

Merupakan tabungan batara syariah yang berdasarkan prinsip mudharabah yang bersifat investasi yang penarikannya hanya dapat dilakukan sesuai dengan syarat syarat dengan imbalan yang telah disepakati dalam bentuk nisbah sesuai dengan akad dalam pembukaan rekening.

1) Manfaaat :

a. Adanya imbalan yang menarik sesuai dengan nisbah yang telah disepakati diawal.

b. Mendapatkan ATM batara syariah .

c. Penyetoran dan penarikan dapat dilakukan di semua kantor cabang syariah.

d. Dapat digunakan untuk penyaluran sedekah dan infaq. 2) Persyaratan pembukaan rekening baru :

a. Penabung dapat perorangan ataupun lembaga.

b. Berlaku untuk warga Negara Indonesia ataupun warga Negara asing.

c. Melampirkan fotokopi atau identitas lainnya.

d. Mengisi dan menandatangani formulir pembukaan rekening. e. Penabungan pertama minimal Rp.

100.000,-f. Penabungan lanjutan minimal Rp.50.000,-dan dalam kelipatan sepuluh ribuan.

3) Biaya Administrasi :

a. Biaya penutupan rekening sebesar

Rp.30.000,-b. Penggantian buku tabungan karena rusak ataupun hilang sebesar Rp.

10.000,-c. Bagi nasabah yang mendapatkan bagi hasil diberikan pilihan untuk dipotong zakat terhadap bagi hasil yang diterima oleh nasabah.

d. Bagi semua pemegang rekening tabungan investa batara ib dikenakan biaya pengelolaan rekening Rp. 5.000,- / bulan.

f. Tabungan Baitullah Batara IB.

Adalah tabungan yang bersifat investasi berjangka yang digunakan bagi calon jamaah haji dalam rangka persiapan biaya yang digunakan dalam perjalanan haji.

1) Manfaat :

a. Penyetoran dapat dilakukan diseluruh loket Bank BTN Kantor Cabang Syariah .

b. Memperoleh kepastian keberangkatan ibadah haji apabila kuota haji masih tersedia serta tabungan mencapai syarat saldo minimal yang telah ditentukan oleh Depag (departemen agama).

c. Dapat dibuka diloket BTN cabang syariah yang terhubung dengan siskohat departemen agama.

d. Tidak dikenakan biaya pembukaan rekening, 2) Persyaratan Pembukaan Rekening :

a. Penabung adalah perorangan dan warga Negara Indonesia. b. Mengisi dan menandatangani formulir pembukaan rekaning. c. Melampirkan fotokopi KTP ataupun kartu identitas lainya. d. Penabungan pertama minimal

Rp.100.000,-g. Batara Syariah 1) Persyaratan :

a. Umur minimal 18 tahun .

b. Melampirkan fotokopi KTP atau kartu identitas lainnya, (perorangan), melampirkan fotokopi pendirian perusahaan (lembaga).

c. Memiliki NPWP.

d. Penyetoran awal minimal Rp.500.000 (perorangan), dan Rp 1.000.000 ( lembaga).

2) Saldo yang harus disisakan diBank minimal : a. Lembaga : 500.000

b. Perorangan : 250.000 3) Biaya biaya

a. Biaya pengelolaan rekening Koran Rp .15.000 / bulan. b. Biaya penutupan rekening Rp 20.000.

c. Apabila saldo yang ada tidak mencukupi untuk biaya pengelolaan rekening , maka rekening tersebut akan didebet sebesar sisa saldo yang ada.

d. Setiap pembatalan atas bilyet dikenakan biaya Rp 15.000.

e. Setiap cek / bilyet yang ditarik melalui kliring yang ditolak karena saldo efektifnya tidak mencukupi dikenakan biaya tolakan sebesar Rp 25.000.

g. Biaya pengiriman Koran atas permintaan giran sebesar Rp

10.000,-B.Pembahasan

1) Prosedur permohonan Pembiayaan Talangan Haji pada PT.BTN Syariah Cabang Solo.

Pembiayaan Talangan Haji BTN IB pada PT. Bank Tabungan Negara Cabang Syariah Solo merupakan penyediaan dana oleh Bank yang digunakan untuk setoran awal dalam mendapatkan nomor porsi haji dan harus dilunasi nasabah sebelum nasabah pergi haji. Sedangkan manfaat dan keunggulannya yaitu sebagai berikut :

a) Mendapat nomor porsi haji lebih awal dengan dana talangan. b) Proses cepat,mudah serta biaya yang murah.

c) Tanpa agunan dan discover asuransi jiwa sesuai ketentuan yang berlaku.

d) Dana talangan sampai dengan 1 tahun. e) Jangka waktu sampai dengan 1 tahun .

f) Pengambilan pembiayaan dapat dilakukan pada akhir periode.

Untuk membayar biaya perjalanan ibadah haji, calon jamaah haji harus menyiapkan dana sebesar 25.000.000,-maka nasabah baru bisa mendapatkan nomor porsi untuk keberangkatan haji. Namun kadang keinginan tersebut tidak bisa terealisaasikan karena adanya hambatan dalam pendanaan, oleh karena itu lembaga keuangan dapat membantu nasabah dalam pengurusan keberangkatan ibadah haji. Seperti lembaga keuangan pada BTN Syariah telah menyediakan

produk talangan haji BTN IB guna membantu masyarakat yang berniat untuk menunaikan ibadah haji yang tidak mempunyai dana dalam waktu dekat.

Nasabah dapat mengajukan permohonan pembiayaan Talangan Haji BTN IB,apabila telah memenuhi syarat syarat dan ketentuan yang sudah ditentukan oleh pihak Bank BTN Syariah, yaitu sebagai berikut :

e. Usia minimal 21 tahun atau telah menikah.

f. Mempunyai rekening Tabungan Haji di BTN Syariah. g. Maksimal dana talangan haji untuk nasabah sebesar 92 %.

h. Nasabah wajib menyetorkan dana ke Tabungan Haji BTN IB setiap bulan minimal 1 % dari plafon pembiayaan .

Persyarataan bagi nasabah calon jamaah haji sebelum melakukan

berkeinginan untuk mendapatkan dana atau biaya talangan haji, maka terlebih dahulu nasabah harus membuka rekening tabungan BTN Haji ib yaitu sebesar 100.000,- dimana tabungan tersebut bertujuan untuk menyimpan dana nasabah yang diangsur atau dibayar pada akhir periode yang sebelumnya digunakan pihak bank untuk membayar BPIH, tetapi untuk nasabah yang tidak mengajukan pembiayaan talangan haji tabungan haji BTN IB digunakan untuk menyimpan dana nasabah yang akan digunakan sebagai pembiayaan BPIH .

Bahwa batas pembiayaan maksimal 1 tahun setelah pengajuan pembiayaan, kemudian nasabah calon jamaah haji tersebut dapat mengangsur atau membayarnya pada akhir periode. Seandainya pada akad dilakukan pada bulan

januari maka jatuh tempo administrasinya juga pada tahun berikutnya yaitu juga

Bank BTN Syariah dalam pembiayaan talangan haji disini hanya bertindak sebagai penyalur, serta bertanggung jawab untuk mengurus semua persyaratan nasabah guna mendapatkan porsi haji. Setelah semua persyaratan untuk pembayaran BPIH ( Biaya perjalanan ibadah haji ) terpenuhi maka nasabah sudah bisa mendaftarkan diri ke DEPAG (Departemen Agama ) untuk mendapatkan surat pendaftaran pergi haji, kemudian setelah itu pihak BTN Syariah akan mendaftarkan calon nasabah itu ke SISKOHAT.

Prosedur permohonan pembiayaan talangan haji BTN IB dapat dilakukan sebagai berikut, yaitu nasabah harus mendatangi ke bagian pembiayaan untuk mengajukan pembiayaan berupa talangan haji BTN ib dengan mengisi formulir permohonan pembiayaan yang sudah disediakan oleh pihak bank. Disamping itu nasabah juga diwajibkan untuk membawa dokumen pendukung atau pelengkap yang di gunakan sebagai syarat yang sudah ditentukan oleh pihan Bank BTN Syariah Cabang Solo, syarat syarat tersebut yaitu sebagai berikut :

a. Mempunyai rekening Tabungan Haji di BTN Syariah dengan saldo minimum

Rp100.000,-b. Melampirkan fotokopi surat nikah ataupun cerai serta kartu keluarga / KK. ( jika telah menikah / cerai ).

c. Melampirkan fotokopi rekening tabungan . d. Melampirkan fotokopi KTP suami atau istri.

e. Melampirkan surat keterangan penghasilan atau slip gaji. f. Fotokopi rekening tabungan bank 3 ( tiga ) bulan terakhir.

g. Melampirkan NPWP / SPT tahunan sesuai ketentuan yang sudah berlaku. h. Surat keterangan usaha dari kelurahan ( non pegawai).

Kemudian pihak Bank BTN Syariah Solo akan memproses permohonan yang sudah diajukan oleh nasabah dengan menganalisa terlebih dahulu sesuai dengan kebijakan kebijakan yang sudah ditentukan oleh pihak Bank BTN Syariah.

Setelah permohonan pembiayaan talangan haji BTN IB disetujui, maka Bank BTN Syariah dan nasabah melakukan penandatangan suatu akad berupa perjanjian pembiayaan haji dengan prinsip Qardh. Selanjutnya pihak Bank BTN Syariah sudah dapat memberikan dana talangan haji dengan cara mentransfer dana ke rekening tabungan BTN Haji IB milik nasabah itu sendiri. Setelah dana ditransfer maka pihak nasabah berangkat ke Departemen Agama dengan membawa slip rekening untuk mendapatkan nomor surat pendaftran pergi haji ,setelah membayar setoran awal biaya perjalanan ibadah haji sesuai dengan ketentuan yang berlaku di Departemen Agama (DEPAG).

Kemudian pihak nasabah calon haji kembali ke Bank BTN Syariah Solo untuk menyerahkan bukti SPPH guna memperoleh kursi haji di SISKOHAT ( system komputerisasi haji terpadu ) atas nama nasabah calon haji tersebut. Dari pembiayaan haji tersebut maka nasabah diharuskan untuk membayar biaya administrasi pertahunya sesuai dengan besarnya jumlah pinjaman pokoknya.

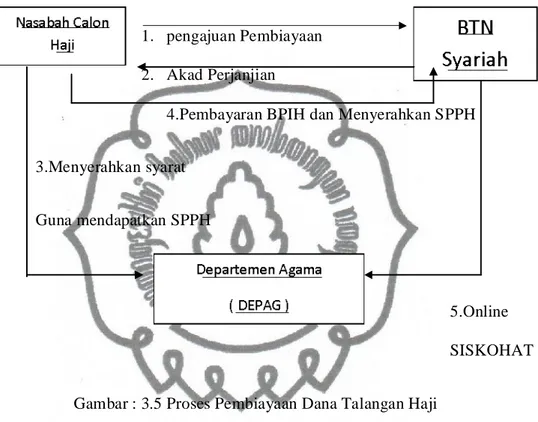

Contoh alur atau mekanisme pembayaran talangan haji yang dilakukan oleh Bank BTN Syariah, yaitu sebagai berikut :

1. pengajuan Pembiayaan 2. Akad Perjanjian

4.Pembayaran BPIH dan Menyerahkan SPPH

3.Menyerahkan syarat

Guna mendapatkan SPPH

5.Online

SISKOHAT

Gambar : 3.5 Proses Pembiayaan Dana Talangan Haji

Sumber PT.BTN Cabang Syariah Solo.

Penjelasan :

1. Nasabah calon haji mengajukan permohonan pembiayaan talangan haji kepada BTN Syariah .

2. Kemudian BTN Syariah menganalisa permohonan yang diajukan nasabah dan melakukan suatu akad perjanjian pembiayaan talangan haji.

3. Nasabah pergi ke DEPAG ( Departemen Agama ) untuk menunjukkan bukti pembayaran BPIH / cetak rekening dari BTN syariah guna mendapatkan SPPH.

4. Kemudian nasabah pergi ke Bank BTN Syariah untuk menyerahkan SPPH.

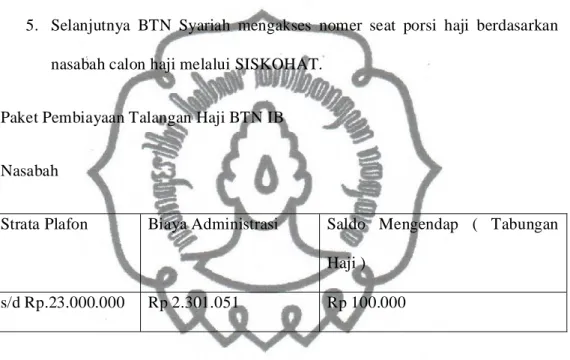

5. Selanjutnya BTN Syariah mengakses nomer seat porsi haji berdasarkan nasabah calon haji melalui SISKOHAT.

Paket Pembiayaan Talangan Haji BTN IB

Nasabah

Strata Plafon Biaya Administrasi Saldo Mengendap ( Tabungan Haji )

s/d Rp.23.000.000 Rp 2.301.051 Rp 100.000

*Saldo mengendap sudah termasuk saldo minimal pembukaan Tabungan Haji BTN IB.

Table 3.4 paket pembiayaan talangan haji

Kebijakan mengenai pembiayaan talangan haji BTN IB yang ditetapkan oleh Bank BTN Syariah yaitu maksimum pembiayaannya bagi nasabah sebesar Rp.23.000.000,-,nasabah dapat melunasi pinjaman tersebut dengan cara mengangsur setiap bulan atau melunasi kewajibanya pada saat akad berakhir sesuai jatuh tempo yang sudah disepakati oleh kedua belah pihak.

Jika pada saat jatuh tempo pemohon atau nasabah tidak dapat melunasi kewajibannya, maka ada opsi yang ditawarkan oleh pihak BTN Syariah kepada nasabah,opsi tersebut yaitu yang pertama apakah nasabah atau pemohon calon haji dapat memperbarui akad qardh kembali, atau opsi yang kedua nasabah atau pihak bank berhak membatalkan perjalanan pergi haji. Pihak BTN Syariah berhak dalam melakukan suatu pembatalan kepada DEPAG ( Departemen Agama, serta menarik dana yang telah masuk ke DEPAG yang kemudian akan ditransfer ke rekening BTN Syariah. Oleh sebab itu pada awal sudah ada akad perjanjian antara nasabah dengan pihak BTN Syariah, karena nasabah selain mengisi formulir permohonan pembiayaan talangan haji, nasabah juga wajib mengisi surat kuasa untuk pengurusan pembatalan haji.

Jangka waktu pembiayaan talangan haji yaitu pembiayaan harus lunas pada saat pelunasan Biaya Perjalan Ibadah Haji yang telah ditentukan oleh DEPAG ( Departemen Agama ), apabila ada keputusan dari DEPAG bahwa pemberangkatan haji lebih cepat dari jangka waktu pembiayaan maka nasabah berkewajiban untuk melunasi peembiaayan tersebut sebelum jatuh tempo.

2) Penerapan Akad Qardh Pada Pembiayaan Talangan Haji BTN ib. Pada Bank Tabungan Negara Syariah Cabang Solo menerapkan Akad Qardh sebagai salah satu akad yang digunakan pada produk Talangan Haji BTN IB yang merupakan suatu hutang piutang yang diberikan kepada nasabah guna keperluan untuk mendapatkan seat porsi haji. Nasabah akan membayar hutang tersebut sebesar pokok pinjaman sesuai dengan jangka

waktu yang telah disepakati diawal, oleh sebab itu BTN Syariah memberikan dana talangan haji sebesar Rp

23.000.000,-Nasabah calon jamaah haji wajib untuk melaksanakan pembayaran baik dengan cara diangsur sebesar pokok pinjaman yang telah diberikan oleh pihak bank ditambah dengan biaya administrasi yang harus dibayar setiap tahunya sesuai dengan pokok pinjaman ( angsuran tidak harus dibayar setiap bulannya ), artinya nasabah dapat membayar angsuran tersebut pada akhir periode ataupun mengangsurnya sesuai dengan kemampuannya .

Cara perhitungan biaya administrasi misalnya jumlah talangan haji sebesar 23.000.000 maka biaya administrasi yang akan dikeluarkan oleh pihak bank yaitu: Rp.2.301.051 x 100% = Rp.2.301.051 : Rp.23.000.000 = 10,00457%

Maka dapat ditarik kesimpulan bahwa biaya yang dikeluarkan bank sebesar 10,00457 % dari jumlah talangan.

Dapat diketahui bahwa nasabah atau calon haji hanya mempunyai kewajiban untuk mengembalikan pokok pinjamannya saja. Disisi lain pihak BTN Syariah hanya memberikan biaya administrasi kapada nasabah talangan haji guna menutupi biaya yang telah dikeluarkan oleh pihak bank selama pembiayaan tersebut berlangsung. Biaya administrasi tersebut ditetapkan berdasarkan besar kecilnya pokok pinjaman, sehingga dengan adanya angsuran yang dilakukan setiap bulannya maka biaya administrasi pada tahun berikutnya otomatis akan berkurang, dan biaya administrasi tersebut akan dipergunakan oleh pihak bank untuk biaya dokumen operasional. Maka biaya administrasi yang digunakan oleh

pihak bank haru sesuai dengan kebutuhan operasional kontrak perjanjian , sehingga dapat dikatakan bahwa biaya administrasi diatas tidak dapat digolongkan sebagai pendapatan bank malainkan biaya operasional semata.

Dalam penyaluran pembiayaan talangan haji bank BTN Syariah Cabang Solo ini menggunakan akad qardh dimana bank tersebut hanya bertugas untuk memberikan pinjaman kepada nasabah dan nasabah tersebut berkewajiban untuk mengembalikan pokok pinjamannya saja kepada pihak bank.

3) Proses Pembatalan Talangan Haji BTN Ib

Adapun proses pembatalan talangan haji yang dilakukan oleh bank BTN Syariah Cabang Solo, yaitu sebagai berikut :

a) Bertanya kapada nasabah terlebih dahulu apakah masih sanggup untuk melanjutkan atau tidak, kalau nasabah masih mampu untuk melanjutkan maka kita lanjutkan, sedangkan kalau nasabah benar benar tidak sanggup untuk melanjutkan maka PT Bank BTN Syariah Cabang Solo meminta surat kuasa untuk membatalkannya ke Departemen Agama ( Depag ).

b) Selanjutnya setelah dari Departemen Agama diproses, paling tidak satu bulan, kalau sudah selesai uangnya akan ditransfer kembali oleh pihak bank kepada nasabah sesuai dengan jumlah pendaftaran, setelah uangnya dikembalikan kepada nasabah, nasabah harus membayar seebanyak hutangnya terhadap bank, kemudian sisanya masuk ke rekening nasabah.