PENGARUH GOOD CORPORATE GOVERNANCE BERDASARKAN CORPORATE GOVERNANCE PERCEPTIONINDEX (CGPI)

TERHADAP KINERJA KEUANGAN PERBANKAN DI BURSA EFEK INDONESIA

Oleh

Rosalia Indah Chaerani1 Toto Sugiharto S., Ir., M.Sc., Ph.D.2

ABSTRAK

Good corporate governance adalah seperangkat peraturan yang mengatur hubungan antar-berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan. Dengan penerapan GCG, laporan keuangan yang dihasilkan dapat dinyatakan dengan transparansi dan akurat, sehingga dapat membantu perusahaan untuk membuat keputusan yang dapat meningkatkan kinerja keuangan. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh GCG berdasarkan CGPI terhadap Kinerja keuangan yang diukur dengan ROE dan NPM. Objek penelitian ini adalah perusahaan perbankan yang termasuk dalam pemeringkatan CGPI dan terdaftar di Bursa Efek Indonesia (BEI) periode 2004-2008. Jenis data yang digunakan adalah data sekunder berupa laporan keuangan yaitu laporan laba/rugi dan neraca konsolidasi periode 2004-2008. Data ROE dan NPM dianalisis menggunakan analisis Deskriptif dan analisis regresi linear sederhana. Hasil penelitian menunjukkan bahwa Good Corporate Governance (GCG) berpengaruh terhadap Net Profit Margin (NPM), namun tidak berpengaruh terhadap Return on Equity (ROE).

Kata Kunci : Good Corporate Governance, Return on Equity, Net Profit Margin.

ABSTRACT

Good corporate governance is a set of rules that govern the relationship between the various participants in the companies that determine the direction of company performance. With the implementation of GCG, the financial statements produced can be expressed with the transparency and accuracy, so it can help companies to make decisions that improve financial performance. The purpose of this study was to analyze the effect of GCG based CGPI of financial performance as measured by ROE and NPM. The object of this study is the banking company which are in rating CGPI and listed on the Indonesia Stock Exchange (BEI) in the

period 2004-2008. Types of data used are secondary data from financial statements include the consolidated profit and loss statements and balance sheets from 2004 to 2008 period. ROE and NPM data were analyzed using descriptive analysis and simple linear regression analysis. The results showed that the Good Corporate Governance (GCG) effect on net profit margin (NPM), but has no effect on Return on Equity (ROE).

Keywords: Good Corporate Governance, Return on Equity, Net Profit Margin.

PENDAHULUAN

Salah satu faktor penyebab krisis yang melanda Asia termasuk Indonesia sejak tahun 1997 yang menyebabkan kebangkrutan perusahaan-perusahaan adalah lemahnya Tata Kelola Perusahaan (TKP).

Semenjak itulah semua pihak sepakat untuk dapat bangkit dari keterpurukan, Indonesia harus memulai dengan tata kelola yang baik dari pemerintahan, perusahaan pemerintah dan swasta. Berbagai upaya untuk memperbaiki tata kelola dilakukan dengan menerapkan Good Corporate Governance di semua lini perusahaan.

Dengan adanya penerapan GCG, maka laporan keuangan yang dihasilkan dapat diungkapkan secara transparasi dan akurat, sehingga dapat membantu investor dan pihak-pihak lain yang berkepentingan dalam suatu perusahaan untuk mengambil keputusan sehingga dapat meningkatkan kinerja keuangan perusahaan.

Melalui peningkatan kinerja perusahaan akan menurunkan biaya modal, sementara itu investasi terhadap perusahaan akan meningkat dan harga saham akan meningkat pula. Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain terkonsentrasi atau tidak terkonsentrasinya kepemilikan, manipulasi laba, serta pengungkapan laporan keuangan.

Penerapan prinsip GCG diharapkan dapat meningkatkan nilai perusahaan yang dicapai jika perusahaan mampu beroperasi dengan memenuhi laba yang ditargetkan. Adapun manfaat dari penerapan GCG salah satunya yaitu meningkatkan produktifitas dan evisiensi perusahaan yang tentu saja berimbas besar terhadap laba perusahaan. Dengan adanya laba bersih yang baik akan berpengaruh pada kinerja perusahaan dilihat dari return on equity (ROE) dan net

profit margin (NPM). Tujuan dari penelitian ini adalah untuk menganalisis pengaruh GCG berdasarkan CGPI terhadap Kinerja keuangan yang diukur dengan ROE dan NPM periode 2004-2008.

TELAAH PUSTAKA

Good Corporate Governance

Menurut Emirzon (2007:22) pengertian Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Menurut Rahmawati (2006:11) Good Corporate Governance didefinisikan sebagai seperangkat aturan dan prinsip-prinsip antara lain fairness, transparency, accountability dan

responsibility, yang mengatur hubungan antara pemegang saham, manajemen, perusahaan

(direksi dan komisaris), kreditur, karyawan serta stakeholders lainnya yang berkaitan dengan hak dan kewajiban masing-masing pihak.

Dari berbagai definisi diatas, dapat disimpulkan bahwa GCG adalah suatu system yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stakeholdersnya. Dua hal yang menjadi perhatian konsep ini adalah sebagai berikut.

1. Pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya; dan

2. Kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat pada waktunya dan transparan mengenai semua informasi kinerja perusahaan,kepemilikan, dan stakeholders.

Corporate Governance Perception Index (CGPI)

Corporate Governance Perception Index (CGPI) adalah program riset dan

pemeringkatan penerapan tata kelola perusahaan yang baik pada perusahaan publik dan BUMN di Indonesia (IICG, 2009). Program riset dan pemeringkatan CGPI diselenggarakan oleh The Indonesia Institute for Corporate Governance (IICG) sejak tahun 2001 bekerjasama dengan majalah SWA sembada sebagai mitra media publikasi.

Penilaian dilakukan dengan menggunakan kuesioner. Pengisian kuesioner dilakukan oleh responden dengan melibatkan pihak-pihak yang berkepentingan terhadap perusahaan, baik internal maupun eksternal mengikuti ketentuan dari IICG. Aspek yang dinilai meliputi komitmen terhadap tata kelola perusahaan, hak pemegang saham dan fungsi kepemilikan

kunci, perlakuan yang setara terhadap seluruh pemegang saham, peran stakeholder dalam tata kelola perusahaan, pengungkapan dan transparansi, dan tanggung jawab dewan komisaris.

Setelah keseluruhan tahapan penilaian CGPI selesai, hasil yang diperoleh dibahas dalam forum panel ahli untuk menentukan hasil riset dan pemeringkatan CGPI. Forum panel terdiri dari tim peneliti beserta para pihak yang kompeten dan memiliki akses informasi tentang perusahaan peserta CGPI. Keputusan panel ahli akan menghasilkan penyusunan peringkat perusahaan publik dan BUMN yang layak diberi penghargaan CGPI Award.

Kinerja Keuangan Perusahaan

Menurut Hastuti (2005:19) kinerja perusahaan adalah hasil banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya. Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

Menurut Gujarti (2003: 40), kinerja dapat diartikan sebagai sesuatu yang dicapai, prestasi yang diperlihatkan dan kemampuan kerja, kinerja yaitu berkemampuan dengan menggunakan tenaga. Jadi kinerja keuangan berdasar uraian diatas adalah kemampuan kerja manajemen keuangan dalam mencapai prestasi kinerjanya.

METODE PENELITIAN

Objek Penelitian

Objek dalam penelitian ini adalah perusahaan perbankan yang termasuk dalam pemeringkatan CGPI dan terdaftar di BEI periode 2004-2008. Perusahaan tersebut antara lain Bank Mandiri, Bank BNI, Bank Permata, Bank Niaga, Bank NISP, Bank Lipo, dan Bank BCA.

Jenis dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder berupa skor pemeringkatan corporate governance perception index (CGPI) 2004-2008 yang di keluarkan oleh lembaga riset independen IICG, dan laporan keuangan sepeti laporan laba/rugi dan neraca konsolidasi periode 2004-2008 perusahaan perbankan.

Variabel Penelitian

1. Variabel terikat

a. Return on Equity (ROE)

Return on Equity (ROE) digunakan untuk mengukur kemampuan bank

dalam memperoleh keuntungan bersih dikaitkan dengan pembayaran dividen. Rumus dari ROE adalah sebagai berikut.

b. Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang menggambarkan tingkat

keuntungan yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Pendapatan operasional berasal dari pemberian kredit dengan resiko kredit macet, dan selisih kurs valas. Rumus dari NPM adalah sebagi berikut.

2. Variabel bebas

Variabel bebas dalam penelitian ini yaitu penerapan GCG.

Teknik Analisis Data

Pengujian hipotesis pada penelitian ini menggunakan analisis regresi linear sederhana .

di peroleh persamaan sebagai berikut:

Model 1:

ROE = α + b1GCG + ε

Model 2:

HASIL PENELITIAN DAN PEMBAHASAN

Pengaruh GCG terhadap ROE

Tabel Regresi Linear Sederhana GCG terhadap ROE Unstandardized Standardized

Model Coefficients Coefficients t Sig.

B Std. Error Beta

1 (Constant) -9.206 17.802 -.517 .609

GCG .297 .215 .233 1.378 .178

Sumber : Output SPSS 11.5 (data diolah)

Berdasarkan hasil pengolahan data pada tabel diperoleh model persamaan regresi sederhana tahun 2004 sebagai berikut.

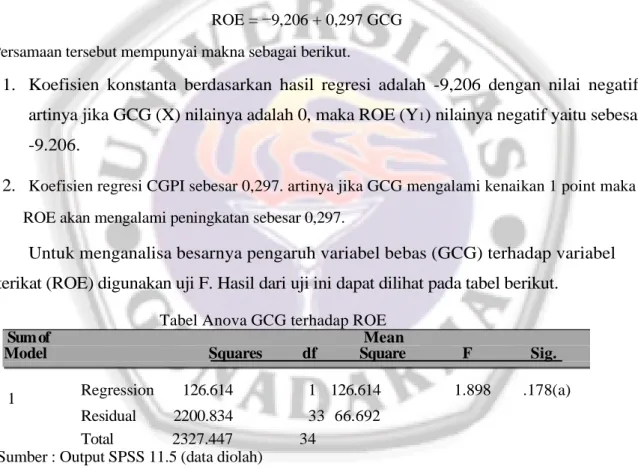

ROE =−9,206 + 0,297 GCG Persamaan tersebut mempunyai makna sebagai berikut.

1. Koefisien konstanta berdasarkan hasil regresi adalah -9,206 dengan nilai negatif, artinya jika GCG (X) nilainya adalah 0, maka ROE (Y1) nilainya negatif yaitu sebesar

-9.206.

2. Koefisien regresi CGPI sebesar 0,297. artinya jika GCG mengalami kenaikan 1 point maka ROE akan mengalami peningkatan sebesar 0,297.

Untuk menganalisa besarnya pengaruh variabel bebas (GCG) terhadap variabel terikat (ROE) digunakan uji F. Hasil dari uji ini dapat dilihat pada tabel berikut.

Tabel Anova GCG terhadap ROE

Sum of Mean

Model Squares df Square F Sig.

Regression 126.614 1 126.614 1.898 .178(a) 1

Residual 2200.834 33 66.692

Total 2327.447 34

Sumber : Output SPSS 11.5 (data diolah)

Hasil regresi menunjukan angka signifikansi sebesar 0,178 lebih besar dariα= 0,05, ini mengakibatkan penolakan terhadap hipotesis yang diajukan penulis. Jadi dapat disimpulkan bahwa hipotesis secara keseluruhan tidak terbukti, dapat dilihat bahwa variabel bebas (GCG) tidak mempunyai pengaruh terhadap ROE pada level lebih dari 5 % (seperti ditunjukan nilai sig. F sebesar 0,178).

Selain menggunakan uji F, digunakan pula analisis determinasi (R2). Analisis ini dilakukan untuk mengetahui besarnya presentase pengaruh CGPI terhadap harga ROE. Berikut ini tabel hasil perhitungan Koefisien Determinasi.

Tabel 4.6 Koefisien Determinasi GCG terhadap ROE Adjusted R Std. Error of

Model R R Square Square the Estimate

1 .433(a) .154 .026 8.16651

Sumber : Output SPSS 11.5 (data diolah)

Dari perhitungan determinasi R2 (R Square) = 0,154 menunjukan bahwa pengaruh GCG terhadap ROE adalah sebesar 15,4 % sedangkan sisanya sebesar 84,6 % dipengaruhi oleh variabel-variabel lain yang tidak diteliti dalam penulisan ini.

Hasil pengujian hipotesis pertama menunjukkan tidak adanya pengaruh antara penerapan good corporate governance terhadap kinerja keuangan perusahaan. Dengan demikian, hipotesis yang menyatakan bahwa corporate governance berpengaruh terhadap kinerja keuangan perusahaan secara statistik tidak didukung.

Pengaruh GCG terhadap NPM

Tabel Regresi Linear Sederhana GCG terhadap NPM Unstandardized Standardized

Model Coefficients Coefficients t Sig.

B Std. Error Beta

(Constant) 152.404 56.040 2.564 .015

1

GCG 2.318 .636 .426 3.730 .004

Sumber : Output SPSS 11.5 (data diolah)

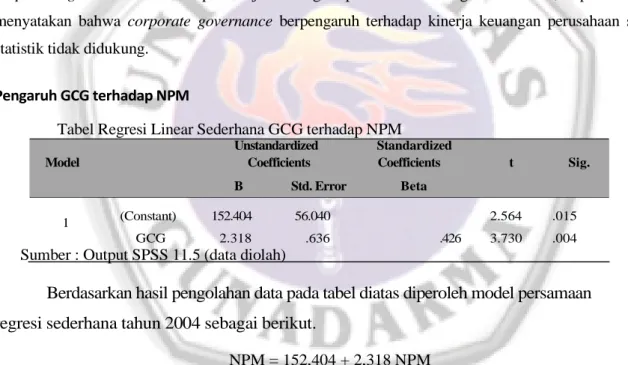

Berdasarkan hasil pengolahan data pada tabel diatas diperoleh model persamaan regresi sederhana tahun 2004 sebagai berikut.

NPM = 152,404 + 2,318 NPM Persamaan tersebut mempunyai makna sebagai berikut.

1. Koefisien konstanta berdasarkan hasil regresi adalah 152,404 dengan nilai positif, artinya jika GCG (X) nilainya adalah 0, maka NPM (Y2) nilainya positif yaitu

sebesar 152,404.

2. Koefisien regresi GCG sebesar 2,318. artinya jika GCG mengalami kenaikan 1 point maka NPM akan mengalami peningkatan sebesar 2,318.

Untuk menganalisa besarnya pengaruh variabel bebas (GCG) terhadap variabel terikat (NPM) digunakan uji F. Hasil dari uji ini dapat dilihat pada tabel berikut.

Tabel Anova GCGI terhadap NPM

Sum of Mean

Model Squares df Square F Sig.

1 Regression 6108.115 1 6108.115 9.657 .004(a) Residual 20872.185 33 632.490

Total 26980.300 34

Sumber : Output SPSS 11.5 (data diolah)

Hasil regresi menunjukan angka signifikansi sebesar 0,004 lebih kecil dari α= 0,05, menunjukan bahwa adanya pengaruh antara variabel bebas (GCG) terhadap variabel terikat (NPM). Jadi dapat disimpulkan bahwa hipotesis secara keseluruhan dapat dibuktikan kebenarannya bahwa penerapan good corporate governance berpengaruh terhadap kinerja keuangan perusahaan.

Selain menggunakan uji F, digunakan pula analisis determinasi (R2). Analisis ini dilakukan untuk mengetahui besarnya presentase pengaruh CGPI terhadap NPM. Berikut ini tabel hasil perhitungan koefisien determinasi.

Tabel Koefisien Determinasi GCG terhadap NPM

Std. Error Adjusted of the Model R R Square R Square Estimate

1 .676(a) .526 .203 25.14936

Sumber : Output SPSS 11.5 (data diolah)

Dari perhitungan determinasi R2 (R Square) = 0,526 menunjukan bahwa pengaruh GCG terhadap NPM adalah sebesar 52,6% sedangkan sisanya sebesar 47,4% dipengaruhi atau variabel-variabel lain yang tidak diteliti dalam penulisan ini. Variabel-variabel lain ini dapat berupa faktor-faktor eksternal perusahaan seperti faktor teknis dan faktor sosial, ekonomi dan politik. Seperti perkembangan kurs, kebijakan moneter yang dilakukan pemerintah, kondisi perekonomian dan kondisi politik suatu negara dan lain sebagainya.

Berpengaruhnya GCG terhadap NPM memberikan bukti bahwa hipotesisis kedua penelitian ini dapat diterima kebenarannya bahwa good corporate governance berpengaruh terhadap kinerja keuangan perusahaan.

KESIMPULAN DAN IMPLIKASI

Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan dapat ditarik suatu kesimpulan sebagai berikut.

1. Good corporate governance (GCG) tidak berpengaruh terhadap return on equity

(ROE). Hal ini kemungkinan disebabkan oleh investor mengabaikan variabel ROE perusahaan sehingga tidak memotivasi manajemen untuk meningkatkan profitabilitas perusahaan menggunakan variabel ROE, rendahnya kesadaran emiten menerapkan GCG, manajemen perusahaan belum tertarik manfaat jangka panjang penerapan GCG karena mereka merasa dapat berjalan tanpa GCG, manajemen perusahaan belum melihat adanya dampak financial secara langsung, unsur budaya yang berkembang dilingkungan usaha nasional belum menunjang perkembangan penerapan GCG karena perusahaan masih beranggapan bahwa transparansi berarti mebuka rahasia dagang dan bisa mengancam daya saing.

2. Good corporate governance (GCG) berpengaruh terhadap net profit margin (NPM).

Hal ini mengindikasikan bahwa perusahaan mampu menghasilkan laba bersih yang lebih tinggi dari aktivitas operasionalnya seperti meningkatkan laba bersih dalam perusahaan dan akan menjadikan perusahaan tersebut menjadi perusahaan yang sehat maka akan mempengaruhi kesejahteraan pemegang saham dan akan menarik investor lain untuk menanamkan modalnya diperusahaan.

Implikasi

Sebaiknya manajemen tetap konsisten dalam menerapkan good corporate governance, karena dengan penerapan good corporate governance yang semakin baik akan meningkatkan pula kinerja keuangan perusahaan. Manajemen perusahaan juga harus lebih memperhatikan faktor-faktor yang mempengaruhi kinerja keuangan.

DAFTAR PUSTAKA

Daniri, Achmad. 2005. Good Corporate Governance, Konsep dan Penerapannya dalam Konteks Indonesia. PT Ray Indonesia. Jakarta.

Darmawati, Khomsyiah. 2005. “Hubungan Corporate Governance dan Kinerja Perusahaan”, Jurnal Riset Akuntansi Indonesia. Vol 8, No. 1. 53-72. Ikatan Akuntan Indonesia. Yogyakarta. Emirzon, Joni.2007. Prinsip – Prinsip Good Corporate Governance: Paradigma baru dalam praktik

bisnis Indonesia. Genta Press. Yogyakarta

Erna, Hidayah, 2007, “Penerapan Corporate Governance, Pengungkapan Informasi, dan Kinerja Perusahaan di Perusahaan Publik Indonesia”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Islam Indonesia. Yogyakarta.

FCGI. 2001. “Corporate Governance Suatu Pengantar: Peranan Dewan Komisaris dan Komite Audit Dalam Pelaksanaan Corporate Governance” Jurnal Akuntansi . Vol 1. No.6. 32-48.

Fitrianingrum, Riris. 2009. ”Pengaruh Ukuran Perusahaan, Net Profit Margin, dan Leverage Terhadap Tindakan Perataan Laba pada Perusahaan Property dan Real Esrate yang Terdaftar di Bursa Efek Indonesia Tahun 2004-2007”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Sebelas Maret. Surakarta.

Gujarti.”Pengaruh Implementasi Corporate Governance terhadap Pengungkapan Informasi”. Jurnal Akuntansi. Vol 7. No.2. 138-208. Universitas Islam Indonesia. Yogyakarta.

Hastuti, 2005. “Pengaruh Corporate Governance terhadap Kinerja Perusahaan-Perusahaan yang Termasuk dalam CGPI (Corporate Governance Perception Index) di BEI”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Gunadarma. Jakarta

IICG. 2009. Laporan Hasil Survey CGPI. Gramedia. Jakarta.

Indonesian Stock Exchange. 2008. “Lapora n Keuangan Perbanka n 2007-2009”.

www.idx.com/corporate_actions/new_info_jsx/jenis_informasi/01_laporan_keuangan

(diakses pada 26 Juni 2010).

Lubis, Ilham, 2009. “Pengaruh Corporate Governance Terhadap Kinerja Perusahaan-Perusahaan yang Termasuk dalam CGPI (Corporate Governance Perception Index) di BEI”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Gunadarma.

Mardiyanto, Handono. 2009. Intisari Manajemen Keuangan. Kompas Gramedia. Jakarta. Munawir. 2004. Analisa Laporan Keuangan. Liberty. Yogyakarta.

Putri, Winda. 2007. :Pengaruh Penerapan Corporate Governance terhadap Kinerja Keuangan”. Simposium Nasional Akuntansi VIII Makasar. 26-28 Juli 2007.

Pranata, Yudha. 2007. “Pengaruh Penerapan Corporate Governance terhadap Kinerja Keuangan Perusahaan”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Islam Indonesia.

Pratisto, Arif. 2009. Statistik Menjadi Mudah dengan SPSS 11,5. PT Alex Media Komputindo. Jakarta. Rahmawati, Dani. 2006 “Hubungan Corporate Governance Dan Jumlah Komisaris terhadap Kinerja

Perusahaan”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Univesitas Islam Indonesia. Yogyakarta.

Sayidah, Nur, 2007. “Pengaruh Kualitas Corporate Governance terhadap Kinerja Perusahaan Publik (Studi Kasus Peringkat 10 Besar CGPI Tahun 2003-2005). Jurnal Akuntansi. Vol 11 No 1, No. 10. 18-19

Sukamulja, sukmawati. 2004. ”Good corporate Governance di sektor Keuangan: Dampak GCG Terhadap Kinerja keuangan (Kasus di Bursa Efek). Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Islam Indonesia. Yogyakarta.

Widjaja, Amin. 2007. Corporate Governance (suatu pengantar). Harvarindo. Jakarta.

Zarkasyi, Wahyudin. 2008.Good Corporate Governance Pada Badan Usaha Manufaktur, Perbankan, dan Jasa Keuangan lainnya. PT Alfabeta. Bandung.