BAB II

TINJAUAN PUSTAKA

2.1. Konsep Sistim Pengkuran Kinerja

Konsep pengukuran kinerja secara adalah secara langsung: anda mendapatkan apa yang anda ukur, dan anda tidak dapat mengelola suatu sistim kecuali anda mengukurnya.

Di dalam dalam dokumen Performance Measurement and Evaluation: Definitions and Relationships (GAO/GGD-98-26), General Accounting Office Amerika memberikan definisi berikut: Pengukuran kinerja adalah memonitor berkesinambungan dan melaporkan pencapaian-pencapaian program, terutama kemajuan menuju target yang ditetapkan.

Ukuran kinerja adalah alat untuk memahami, mengelola dan memperbaiki aktifitas organisasi. Ukuran kinerja yang efektif memungkinkan kita memahami:

• Sebaik apa kita melakukan (gambaran proses yang benar)

• Apakah kita memenuhi target kita (identifikasi target dibandingkan standar) • Apakah pelanggan puas (pengendalian pengembangan proses)

• Apakah proses terkendali (efektifitas pengendalian organisasi dan parameter efesiensi)

• Apakah perbaikan proses diperlukan dan dimana (identifikasi masalah dan perbaikan)

Suatu ukuran kinerja (atau indikator) terdiri dari angka dan suatu unit ukuran. Angka memberikan kita suatu besaran (seberapa banyak) dan unit memberikan suatu arti.

Ukuran kinerja selalu dikaitkan dengan target. Ukuran kinerja selalu dihubungkan dengan tiga hal:

• Efektifitas: suatu karakteristik proses yang menunjukkan sampai tingkatan mana keluaran proses memenuhi persyaratan (Apakah kita melakukan suatu hal yang benar?)

• Efesiensi: suatu karakteristik proses yang menunjukkan sampai tingkatan mana proses menghasilkan keluaran dengan sumber daya biaya minimal (Apakah kita melakukan suatu hal dengan benar?)

• Perhatian pada pelanggan: tingkatan dimana proses pamakai / pelanggan menghargai kinerja-kinerja yang diberikan

Menurut Neely (1995), pengukuran kinerja dapat dinyatakan sebagai proses mengkuantifikasi efesiensi dan efektifitas tindakan. Istilah efesiensi dan efektifitas dipergunakan secara tepat di dalam konteks ini. Efektifitas menunjukkan tingkatan dimana persyaratan pelanggan dipenuhi, sedangkan efesiensi adalah suatu ukuran bagaimana secara ekonomis sumber daya perusahaan digunakan ketika memberikan kepuasan pelanggan pada tingkat yang ditentukan.

Ini adalah suatu poin yang penting karena tidak hanya mengidentifikasi dua dimensi kinerja fundamental, tetapi juga menyoroti fakta bahwa dapat dijadikan alasan internal maupun external untuk mengikuti serangkaian tindakan spesifik. Ambil contoh misalnya, salah satu dimensi kinerja yang berhubungan dengan kualitas adalah reliabilitas produk.

Dalam hal efektifitas, mencapai tingkat reliabilitas produk yang lebih tinggi akan menghasilkan kepuasan pelanggan. Dalam hal efesiensi, hal ini akan mengurangi biaya yang terjadi dalam bisnis melalui penurunan kegagalan di lapangan dan klaim

jaminan. Dengan demikian pencapaian tingkat kinerja bisnis adalah fungsi efesiensi dan efektifitas dari tindakan yang dilakukan.

Menurut Tangen (2003), ukuran kinerja dinyatakan sebagai suatu metrik yang digunakan untuk mengkuantifikasi efesiensi dan efektifitas suatu tindakan. Suatu ukuran kinerja dapat dinamai berbagai macam, seperti metrik, ukuran, indikator, indikator kinerja, Indikator Kunci, KPI (Key Performance Indicator), dan sebagainya. Awalan “Key” menyatakan secara tidak langsung bahwa ukuran kinerja tampil dari berbagai metrik dan signifikan untuk kepentingan bisnis. KPI adalah suatu ukuran kinerja yang dipergunakan untuk menarik perhatian guna menggerakkan sesuatu yang dipandang esensial di dalam suatu bisnis.

Melynk (2004), mendefinisikan suatu metrik sebagai ukuran yang dapat diverifikasi yang terdiri dari tiga elemen: (1) ukuran spesifik (apa yang diukur), (2) standar (nilai numerik yang mengidentifikasi minimum ambang batas kinerja, dipotret dengan ukuran yang dianggap dapat diterima oleh manajemen); dan (3) kondisi atau di dalam konteks dimana aktifitas atau orang diukur.

Elemen terakhir ini menentukan tingkatan dimana ukuran-ukuran yang digunakan berarti bagi orang yang menggunakannya. Secara ideal, metrik konsisten dengan bagaimana operasi menghasilkan nilai kepada pelanggannya sebagaimana dinyatakan berarti bagi pemakai metrik. Metrik memenuhi fundamental aktifitas pengukuran (mengevaluasi bagaimana kita melakukan) dan memberikan arah (menandai potensi masalah dengan ukuran gap antara metrik dengan standar).

Menurut Tangen (2005), dalam merancang suatu ukuran kinerja yang baik, satu yang harus ditanyakan kriteria apa dari suatu ukuran kinerja harus dipenuhi yang dianggap sebagai keberhasilan.

Tangen (2005), meringkas kriteria ukuran kinerja yang baik sebagai berikut: (1) Ketika informasi ukuran kinerja dipandang menguntungkan bagi organisasi. Istilah menguntungkan dalam konteks ini diinterpretasikan sebagai kombinasi dari kualitas dan kegunaan. (2) Ketika informasi dari ukuran-ukuran kinerja digunakan oleh organisasi. Mengumpulkan informasi yang tidak digunakan adalah pemborosan sumber daya. Kriteria ini sangat tergantung pada informasi yang didapat dari ukuran menuju ke orang yang tepat dan waktu yang tepat. Dengan kata lain hal ini menyatakan bahwa keberhasilan dan pentingnya ukuran kinerja meningkat dengan naiknya keuntungan informasi dan naiknya penggunaan informasi.

2.2. Sistim Manajemen Kinerja

Dalam sebuah perusahaan, terdapat hubungan antara berbagai pihak yang berkepentingan (stakeholder), yaitu penanaman modal, karyawan, pelanggan, pemasok, pemerintah dan masyarakat. Hubungan yang terjadi antara perusahaan dengan pihak-pihak yang berkepentingan tersebut mengalami perubahan yang substansial beberapa tahun terakhir ini. Hubungan ini sangat kompleks dan sangat berbeda bahkan dibandingkan dengan 10 tahun yang lalu. Hal ini dapat diiliustrasikan seperti sebuah jejaring (web) yang kompleks yang harus diatur dalam lingkungan bisnis.

Hubungan antar bagian mana yang harus diperkuat dan harus mendapatkan prioritas utama untuk proses perbaikan sangat bervariasi, tergantung dari jenis industrinya. Akan tetapi pada umumnya hubungan yang terkuat adalah antara organisasi dengan penanam modal, pelanggan, karyawan, pemasok (supplier), dan regulator.

Saat ini dan di masa depan, cara terbaik bagi perusahaan untuk dapat bertahan dan berhasil dalam jangka panjang adalah dengan mengetahui keinginan (wants) dan kebutuhan (needs) dari setiap stakeholder dan berusaha memenuhi hal tersebut.

Perubahan orientasi serta fokus kebutuhan dan keinginan (needs & wants) yang semula hanya menjadi titik perhatian pemegang saham (shareholders) kini telah bergeser menjadi perhatian pihak yang lebih luas yaitu stakeholder yang terdiri dari pemegang saham, pelanggan, pemasok, pemerintah, maupun masyarakat sekitarnya.

Para pemimpin perusahaan atau Chief Executive Officer (CEO) di berbagai belahan dunia menyadari pentingnya memenuhi kepuasan dari setiap stakeholder sehingga perusahaan dapat bertahan dan berhasil dalam jangka panjang. Perusahaan-perusahaan mulai menaruh perhatian akan pentingnya memenuhi kepuasan dari setiap stakeholder, dimana hal ini kemudian menjadi sebuah standar baru dalam laporan perusahaan. Sebagai contoh, sebuah organisasi di Inggris, yaitu UK Coorperative Bank telah membuat sebuah laporan mengenai kinerja bisnisnya dibandingkan dengan harapan dari setip stakeholder (pemegang saham, pelanggan, karyawan dan keluarganya, pemasok, komunitas lokal, serta masyarakat nasional dan internasional) dalam sebuah laporan tahunan yang disebut Partnership Report.

Berbagai pendekatan formal juga mulai dikembangkan guna menghasilkan sebuah bentuk laporan pertanggungjawaban standar, seperti yang dilakukan oleh Institute for

Social and Ethical Accountability yang terlibat dalam penyusunan The Copenhagen

Charter. AGuide to Stakeholder Reporting dan pengembangan AA1000 Stakeholder Reporting Framework.

Selain pihak pengelola perusahaan, para investor juga mengerti arti pentingnya perusahaan untuk memenuhi barbagai kepuasan setiap stakeholder. Mereka

menyadari apabila perusahaan tidak memberikan perhatian yang cukup kepada kepuasan setiap stakeholder, hal tersebut akan membawa dampak pada reputasi perusahaan dan pangsa pasarnya. Sebaliknya, jika perusahaan memperhatikan dan berusaha memenuhi berbagai permintaan/kepentingan dari masing-masing stakeholder tersebut, seperti yang dikemukakan oleh Neely (2002) dalam pendekatan pengukuran kinerja Prism.

Bukanlah hal yang sederhana untuk dapat memenuhi semua permintaan dan kepentingan stakeholder dalam sebuah kerangka sistem manajemen kinerja. Permasalahan yang sering muncul adalah:

1. Perusahaan gagal menerjemahkan keinginan dan kebutuhan dari setiap stakeholder.

2. Adanya ketidakcocokan antara keinginan dan kebutuhan perusahaan dengan masing-masing stakeholder, bahkan sering kali menimbulkan pilihan yang saling kontradiksi.

3. Ukuran kinerja yang digunakan tidak sesuai dengan strategi, proses, dan kemampuan perusahaan dalam memenuhi keinginan dan kebutuhan tersebut.

Dengan kata lain, Neely dan kawan-kawan (2002) menyatakan:

“When the wrong thinks are measured, or they are measured in the wrong way, the dysfunctional behaviors that are completely misaligned with the organization’s strategy are likely to be the outcome”

Jika pengukuran kinerja dilakukan pada aspek yang keliru, akan terjadi perilaku organisasi yang tidak sejalan dengan strategi perusahaan.

Pengukuran kinerja menjadi sangat penting karena kita hanya dapat mengetahui apa yang kita dapatkan melalui sesuatu yang terukur. Dalam jargon yang popular dinyatakan sebagai “You get what you measure”, Anda mendapatkan apa yang Anda ukur. Sering kali orang akan berkonsentrasi pada hal-hal yang terukur tersebut khususnya jika terdapat konsekuensi finansial didalamnya. “What get measured gets

attention, particularly when rewards are tied to the measure”. Apa yang diukur

biasanya mendapatkan perhatian, khususnya jika pencapaian target atas ukuran yang ditetapkan tersebut berkaitan dengan bonus yang akan diterima. Yang lebih penting adalah jika kita tidak dapat mengukur suatu hal, maka sulit untuk dapat mengelolanya. “If you cannot measure it, you cannot manage it”. Dalam kerangka pikir inilah dapat dinyatakan bahwa pengukuran kinerja menjadi sebuah alat untuk mengkaji ulang manajemen stratejik yang diterapkan oleh pihak manajemen.

Berbagai perusahaan mencoba mengadopsi berbagai macam kerangka Sistem Manjemen Kinerja yang telah dikenal oleh para ahli secara luas pada dekade terakhir, seperti:

• SMART (Cross & lynch, 1989)

• Performance Measurement Questionnaire (Dixon dkk; 1990) • Performance for World Class Manufacturing (Maskell, 1991) • Quantum Performance Measurement (Hronec, 1993)

• The Balanced Scorecard (Kaplan & Norton, 1992) • Prism (Neely & Adams, 1999)

• Malcolm Baldrige National Quality Award (Department of Commerce, USA, 1987)

Dalam kerangka Sistem Manajemen Kinerja yang ditawarkan tersebut, terdapat kekurangan dan kelebihan masing-masing. Organisasi dapat mengembangkan dan merancang sistim manajemen kinerja yang kontekstual dan sesuai dengan kebutuhan masing-masing perusahaan dengan memanfaatkan berbagai keunggulan yang dimiliki oleh kerangka-kerangka kerja tersebut, sehingga tidak terjadi fanatisme dengan sekedar mengadopsi kerangka kerja tersebut tanpa melihat kebutuhan riil dan kondisi usaha yang dihadapi serta lingkungan usaha yang saat ini ada.

2.2.1. Pengembangan Sistim Manajemen Kinerja

Berbagai cara dilakukan oleh kalangan perusahaan intuk meningkatkan kinerjanya, salah satu cara yang dilakukan adalah meninjau ulang sistim manajemen kinerja yang selama ini diterapkan. Untuk memenuhi kebutuhan peningkatan kinerja tersebut, banyak perusahaan merasa bahwa Sistim Manajemen Kinerja (SMK) yang dikembangkan saat ini, yang mayoritas didasarkan pada sistim pengukuran finasial, belum dapat mengakomodasikan tuntutan persaingan. Perusahaan-perusahaan tersebut membutuhkan SMK baru.

Timbulnya kebutuhan SMK baru yang dipacu oleh akan diberlakukannya era perdagangan bebas tersebut, jauh sebelumnya telah diantisipasi dikarenakan adanya kesadaran berbagai perusahaan di Amerika Serikat terhadap adanya penurunan keuntungan, kelangkaan sumber daya, dan tumbuhnya negara-negara pesaing baru di Asia Pasifik di awal tahun 1980-an. Kesadaran tersebut memotivasi peneliti Amerika Serikat untuk mencari ide dan pendekatan baru dalam pengelolaan perusahaan.

Pada mulanya yang dilakukan adalah mencari sistem pengukuran kinerja yang baru sebagai pelengkap dari sistem pengukuran kinerja yang hanya berbasis pada laporan

finansial semata. Tonggak pertama penelitian memfokuskan pada sistem pengukuran kinerja yang dilakukan oleh Wickham Skinner dengan artikelnya yang berjudul:”Manufacturing: missing link in corporate strategy” yang dipublikasikan di Harvard Bussiness Review pada tahun 1969. Artikel tersebut telah memotivasi banyak peneliti di akhir tahun 1980-an dan tahun-tahun setelah itu untuk mencari sistem pengukuran kinerja yang mampu mendukung kebutuhan perusahaan di abad ke-21. Dalam penelitiannya yang lebih baru, skinner (1992) menyimpulkan:

“Manajemen konvensional melalui pendekatan yang sepotong-sepotong, eksploitasi kinerja jangka pendek, usaha optimasi pada hampir setiap dimensi dengan fokus utama pada pengurangan ongkos dan peningkatan produktivitas tidak lagi memadai. Kebutuhan perusahaan untuk mengembangkan strategi manufaktur yang konsisten dengan keseluruhan strategi bisnis adalah mutlak”.

Dari kesimpulan Skinner tersebut, tampak jelas bahwa era penggunaan rasio finansial saja untuk menganalisis kinerja perusahaan tidak lagi mencukupi. Seperti diketahui, laporan keuangan yang sampai saat ini digunakan oleh perusahaan seperti neraca, laporan rugi-laba, aliran kas dan sebagainya itu diciptakan pada tahun 1800-an dimana sistem pengelolaan usaha masih sangat tradisional dan perkembangan teknologi belum sepesat saat ini.

Penelitian-penelitian mengenai kelemahan sistem pengukuran kinerja finansial telah marak dilakukan. Tema utama dalam penelitian sistem pengukuran kinerja berbasis finansial tersebut adalah ketidakmampuan pengukuran yang didasarkan atas sistem akuntansi tersebut dalam menampung kebutuhan sistem operasi perusahaan saat ini.

Keterbatasan sistem pengukuran finansial ini dengan sangat baik diterangkan oleh Kaplan (1983) dan Cooper dkk. (1992), yang meliputi aspek-aspek kurangnya

relevansi sistem pengukuran kinerja berbasis finansial bagi pengelola usaha saat ini (lack of relevance), sistem konvensional berorientasi pada pelaporan kinerja masa lalu (lagging metrics), berorientasi jangka pendek (short-termism), kurang fleksibel (inflexible), tidak memicu perbaikan (does not foster improvement), dan rancu pada aspek biaya (cost distortion). Kekurangan sistem pengukuran kinerja kovensional tersebut dijelaskan secara rinci pada butir-butir dibawah ini:

1. Kurang relevan

Sistem pengukuran kinerja kovensional dianggap kurang relevan (lack of relevance) jika variabel ukuran kinerja konvensional yang didasarkan atas sistem akuntansi tersebut diberlakukan untuk seluruh level, mulai dari level korparasi (corporate level), level unit bisnis (business unit level), level manajemen operasi (operational

management level), dan level lantai operasi (shopfloor level).

Kekurangrelevanan tersebut terutama muncul jika pengukuran finansial diterapkan pada dua level terbawah yaitu level manajemen operasi dan lantai operasi. Walaupun semua variabel di kedua level tersebut dapat dikonversikan kedalam unit ongkos, ukuran yang tidak biasa digunakan dalm praktik sehari-hari kurang memberikan makna, sehingga tidak mendapatkan perhatian dari orang-orang yang bekerja di level tersebut.

2. Sistem ukurannya cenderung melaporkan kinerja masa lalu

Laporan-laporan finansial yang diberikan perusahaan merupakan laporan periode waktu yang sudah lewat (lagging metrics). Karena laporan keuangan (neraca, aliran kas, laba-rugi, dan sebagainya) tersebut merupakan laporan kinerja satu tahun yang lalu, umpan balik yang didapatkan sering kali terlalu jauh ke belakang sehingga pihak manajemen tidak lagi dapat mengambil langkah-langkah emerjensi. Periode laporan

semester bahkan tahunan adalah periode kadaluarsa bagi level operasional untuk menindak lanjuti berbagai kekurangan yang terjadi di masa itu.

3. Berorientasi jangka pendek

Orientasi pada keuntungan finansial jangka pendek (short-termism) dipandang sudah tidak lagi menjadi fokus utama bagi perusahaan-perusahaan tingkat dunia. Fokus perusahaan beralih menjadi tumbuh, berkembang dan lestari. Oleh karena itu, fokus pada pengurangan biaya tidak lagi popular. Biaya dipandang sebagai konsekuensi logis dari kualitas (quality), fleksibilitas (flexibility), dan pengiriman (delivery) yang andal.

Jika ketiga variabel tersebut kompetitif dibandingkan perusahaan lain, dengan sendirinya biaya pada jangka panjang akan menurun namun ketiga variabel tersebut, yaitu kualitas, fleksibilitas, dan pengiriman tidak dapat diakomodasikan dalam laporan finansial. Selain itu, fokus perusahaan saat ini bukan lagi semata-mata mengejar keuntungan finansial, tetapi juga membidik aspek non finansial dengan memberikan nilai tambah bagi stakeholder yang lain seperti masyarakat di sekitarnya, pelanggan, pemasok, pemerintah dan kepedulian pada lingkungan hidup yang telah menjadi isu sentral di abad ini.

4. Kurang fleksibel

Pengukuran kinerja kovensional dirancang berdasarkan variabel-variabel pengukur yang sudah standar dan tetap (fixed). Hal ini tidak lagi sesuai dengan lingkungan persaingan yang dinamis. Sulit bagi perusahaan untuk dapat bersaing pada semua aspek atau variabel kompetisi dan dalam keseluruhan dimensi kompetensi.

Oleh karena itu, perusahaan harus memiliki aspek atau variabel yang akan dipilih sebagai prioritas keunggulan perusahaan dibandingkan dengan perusahaan lain.

Prioritas inilah yang harus selalu fleksibel untuk dikaji ulang dan diperbaiki, sehingga selalu mencerminkan pilihan keunggulan yang dinamis.

5. Tidak memicu proses perbaikan

Karena tidak adanya kaji banding (benchmarking) baik pada proses perbaikan internal (internal improvement) maupun dengan pihak kompetiror (external

comparation), sistem pengukuran kinerja kovensional tidak dapat menjadi kompas

bagi proses perbaikan yang diinginkan pihak manajemen (does not foster

improvement). Rasio-rasio yang ada hanya merupakan angka-angka mati, tidak

menuntun kearah proses perbaikan yang harus dilakukan dan tidak menyatakan program-program seperti apa yang dapat meningkatkan kinerja masa lalu tersebut.

6. Sering rancu pada aspek biaya

Sistem pengukuran kinerja konvensional cenderung mengukur segala aspek berdasarkan perhitungan biaya semata, sehingga sering tidak akurat pada proses pemanfaatan hasil pengukuran, analisis, dan tindakan ikutannya (cost distortion). Hal ini seringkali menimbulkan distorsi, karena nilai uang bersifat relatif bagi setiap orang. Kerugian sebesar 1 juta rupiah dapat berarti kerugian besar, kecil, atau tidak berarti apa-apa, tergantung dari jenis usaha, lingkungan persaingan, pelaku bisnis, dan berbagai hal yang bersifat sangat relatif. Konversi biaya bermakna pada level tertentu, namun tidak harus dilakukan pada level yang variabel. Rangkaian kelemahan sistem pengukuran kinerja kovensional atau tradisional tersebut dalam kalimat pendek dinyatakan oleh Kaplan dan Norton (1996) sebagai:

“Traditional performance measurements sistem produces information that are too late, too aggregate, and too distorted to be relevant for managers planning and control decisions”

Sistem pengukuran kinerja tradisional atau konvensional menghasilkan informasi yang terlalu lambat, terlalu global (‘grambyang’, kurang fokus), dan terlalu terdistorsi bagi manajer untuk melakukan proses perencanaan dan pengambilan keputusan.

Saat ini, pengukuran kinerja berbasis non finansial menjadi semakin penting karena meningkatnya minat level manajemen yang lebih tinggi untuk menemukan ‘jantung’ dari proses operasi bisnis mereka (Stoop,1996; Ferdow dan De Meyer, 1990; Kenny dan Dunk’s, 1989).

Salah satu keuntungan dari pengguna kriteria non finansial adalah bahwa variabel-variabel tersebut lebih mudah dimengerti oleh siapapun yang mengunjungi lantai operasi, sehingga persoalan-persoalan dalam proses operasi baik di perusahaan manufaktur maupun jasa dapat dikenali segera mungkin.

Sebagai contoh, jumlah buangan material yang tidak terpakai (scrap) pada periode tertentu lebih bermakna bagi manajer operasi dan pekerjanya dibandingkan dengan jumlah rupiah dari material tak terpakai tersebut. Globerson dan Riggs (1989) serta Stoop (1996) menerangkan demikian:

“Walaupun pengukuran finansial mencakup konsekuensi finansial dari kinerja

operasional, ukuran-ukuran tersebut terlalu luas untuk membantu manajer menangani permasalahan keputusan sehari-hari seperti alokasi sumber daya dan rancangan program perbaikan”.

Namun demikian, meskipun para peneliti setuju terhadap penggunaan lebih banyak variabel non finansial, hanya sedikit sekali, itupun kalau ada, kesepakatan diantara mereka terhadap variabel apa yang seharusnya digunakan. Para praktisi yang berorientasi pada buku teks biasanya menggunakan daftar variabel yang sangat panjang, tidak terangking, yang mungkin relevan untuk pengukuran kinerja secara

umum tetapi hanya sedikit sekali membantu eksekutif dalam sistem operasi yang spesifik (Richardson dkk; 1985). Sistem pengukuran kinerja itu sendiri akhirnya dipandang terlalu sempit untuk mewadahi aktivitas manajemen dalam pengolahan kinerja perusahaan.

Adalah Stoop (1996), yang pertama kali mencanangkan diperlukannya paradigma baru sebagai pengganti terminologi pengukuran kinerja. Dalam desertasi doktoralnya di Eindhoven University-Belanda, Stoop (1996) membuat analogi antara manajemen kinerja dengan siklus PDCA (Plan-Do-Check and Action) dari Edward Deming. Berdasarkan analogi tersebut, Stoop menyatakan bahwa “Sistem Manajemen Kinerja

juga memiliki siklus tertutup semacam itu, yaitu pengukuran kinerja, evaluasi kinerja, diagnosis, dan tindak lanjut dari proses diagnosis tersebut”. Sistem pengukuran

kinerja yang semula didefinisikan oleh Ljunberg (1994) sebagai:

“Sebuah tatanan pengukuran berdasarkan aturan dan prosedur tertentu untuk mencakup, mengkompilasi, mempresentasikan, dan mengomunikasikan data dalam sebuah kombinasi yang mencerminkan kunci kinerja dan karakteristik dari proses terpilih yang cukup efektif yang memungkinkan analisis intelektual sebagai panduan untuk mengambil tindakan yang diperlukan”.

Saat ini sudah mengalami perluasan makna dan akhirnya disepakati menjadi Sistem Manajemen Kinerja dengan lahirnya kerangka kerja (framework) yang semakin popular dan banyak diminati, seperti the Balanced Scorecard (Harvard-Amerika Serikat) pada tahun 1992 Prism (Camebridge – Inggris) pada tahun 2002, Key Performance Indicator Manual (Australia) pada tahun 1995, seri ISO (World Trade Organisation), Malcolm Baldrige National Quality Award (Amerika Serikat) pada tahun 1987, dan sebagainya. Bahkan Six Sigma, sebuah metode pengendalian kualitas produk yang semula berangkat dari pengendalian kualitas statistik di level

lantai pabrik (shopfloor), saat ini sudah memasuki area perbaikan kinerja di level stratejik dan organisasi.

Pengukuran kinerja adalah penggunaan fakta-fakta statistik untuk menentukan arah perkembangan sasaran organisasi yang telah ditentukan. Rancangan, implementasi dan penggunaan dari pengukuran kinerja yang memadai dan kerangka manajemennya dapat memainkan peranan penting, bila organisasi-organisasi ingin berhasil dalam dunia yang semakin rumit, saling tergantung dan terus berubah. Agar dapat menjawab secara aktif tantangan yang muncul, manajemen memerlukan informasi terbaru yang akurat mengenai kinerjanya. Biasanya organisasi-organisasi mengukur kinerjanya agar dapat mengarahkan sumber daya organisasi kepada sasaran organisasi yang penting dan dalam perancangan strategi.

Pengukuran kinerja adalah suatu alat kontrol yang penting untuk perusahaan dan organisasi bisnis. Pengukuran kinerja secara langsung berkaitan dengan pembentukan dan pemeliharaan kompetensi inti suatu perusahaan dan mempunyai dampak pada kelangsungan dan pertumbuhan perusahaan.

Sejak akhir tahun 1980 an pengukuran kinerja telah menjadi topik yang menjadi subjek yang terus menjadi perhatian. Perhatian terhadap pengukuran kinerja semakin meningkat dengan adanya perubahan lingkungan dan strategi bisnis yang cepat, baik pada sektor publik dan sektor privat. (McAdam & Bailie, 2002).

Kecepatan perkembangan perubahan yang disebabkan oleh kompetisi global dan perkembangan teknologi, telah membuat karakteristik fleksibel yang lain mengenai organisasi organisasi yang dianggap sukses. Pabrik harus mempunyai kemampuan merespon untuk mengambil keuntungan perubahan teknologi melalui proses dan inovasi produk. Mereka harus mempunyai kemampuan merespon terhadap perubahan

di pasar dan merespon terhadap kegagalan strategi yang telah dieksekusi. (Alfred et

al. 2002).

Bisnis hari ini memerlukan informasi lintas sektoral yang lebih baik dengan cakupan yang luas dibanding bisnis tradisional dan seringkali berhubungan dengan, ukuran-ukuran keuangan, untuk mencapai pemahaman mengenai faktor-faktor yang melandasi kesuksesan di masa depan. Menurut Neely (2002), beberapa tahun ini muncul pengenalan metoda-metoda baru pengukuran, seperti ”activity-based costing”, “throughput accounting”, dan analisa nilai pemegang saham. Kerangka-kerangka pengukuran kinerja, khususnya “balance-scorecard” dan model ”business excellence” telah melanda komunitas bisnis.

Efektifitas pengukuran kinerja adalah suatu isu yang sama bagi para industrialis dan akademisi tentang pentingnya pertumbuhan. Banyak organisasi menginvestasikan sejumlah sumber daya yang cukup besar mengimplementasikan ukuran-ukuran yang merefleksikan semua dimensi dari kinerjanya. Sistim pengukuran seharusnya dinamis. Pengukuran kinerja harus dimodifikasi menyesuaikan perubahan keadaan..

Meskipun telah lama diketahui bahwa pengukuran kinerja mempunyai peran penting dalam memainkan efesiensi dan efektivitas manajemen organisasi, pengukuran kinerja masih tetap dikritisi dan menjadi isu perdebatan. Pentingnya pengelolaan waktu senantiasa dipertanyakan – apa dan bagaimana kita mesti mengukurnya – sementara itu upaya penelitian substasial, oleh para akademisi dari berbagai disiplin manajemen, terus berkembang sebagaimana kita ketahui guna mengubah pemahaman kita mengenai topik dan isu terkait (Neely, 1999).

Menurut Gosselin (2005), literatur pengukuran kinerja saat ini menyatakan bahwa organisasi seharusnya memberi perhatian lebih pada sistim ukuran-ukuran non

finansial dalam sistim pengukuran kinerjanya, organisasi harus menggunakan pendekatan pengukuran kinerja baru seperti Balanced Scorecard dan ukuran-ukuran harus berkaitan dengan faktor-faktor yang berhubungan dengan strategi dan struktur organisasi.

2.2.2. Pengukuran Kinerja vs Strategi Perusahaan

Tuntutan untuk mengembangkan model pengukuran kinerja organisasi, selain didorong oleh kekuatan sosial dan teknologi juga adanya pendangan pragmatis mengenai ketidaksesuaian antara strategi perusahaan dengan model pengukuran kinerja organisasi.

Pandangan pragmatis tersebut ditunjukkan oleh perusahaan Jepang seperti Toyota dan Kawasaki yang mencoba menerapkan strategi manajemen persediaan dengan konsep Lean Manufacturing (Just-In-Time) melalui minimalisasi persediaan

(inventory), sehingga mereka hanya memproduksi sebesar jumlah yang dibutuhkan

konsumen. Konsep ini terbukti berhasil memaksa pemain asing kehilangan pangsa pasar, seperti yang terjadi pada General Motor dan Harley Davidson. Banyak perusahaan di dunia kemudian berupaya mempelajari konsep ini dan mendapatkan kata-kata kunci, seperti:

• keterlibatan karyawan • perbaikan produksi

• pengukuran/penghapusan persediaan • penyederhanaan alur kerja

• pengurangan waktu set up

Konsep ini belum tentu dapat diterapkan di semua perusahaan di seluruh dunia karena menyangkut beberapa hal mendasar yang mungkin tidak dimiliki oleh suatu Negara, perilaku tenaga kerja dan budaya suatu Negara. Walaupun demikian, konsep ini membawa dampak pada model pengukuran kinerja, yaitu bahwa pengukuran kinerja secara tradisional yang mengandalkan ukuran finansial tidak lagi sepenuhnya diikuti karena tidak sejalan dengan strategi perusahaan. Terdapat hal yang perlu dipertimbangkan untuk menilai kinerja, seperti bagaimana perusahaan berhasil dalam mengelola budaya perusahaan.

2.3. Dasar Sistim Perancangan Manajemen Kinerja

Walaupun kesadaran akan kebutuhan Sistem Manajemen Kinerja yang baru sudah mulai dirasakan pada awal tahun 1908-an, belum ada satupun pakar yang menganjurkan metode pengukuran kinerja yang pasti dan disepakati oleh seluruh pelaku bisnis sebagai pengganti sistem akutansi tersebut. Namun demikian, para pakar yang berkecimpung dalam sistem manajemen kinerja sepakat dengan kriteria yang harus dipenuhi oleh sebuah rancangan sistem manajemen kinerja yang lebih efektif dibandingkan dengan sistem yang konvensional.

Dari beberapa usulan yang diajukan oleh para pakar tersebut, dua pendapat yang cukup penting untuk disimak dan patut menjadi perhatian dalam kriteria yang dilansir oleh Brian Maskell (1981) dan Shlomo Globerson (Stoop, 1996) pada awal tahun 1900-an.

Brian Maskell (1981) mengajukan tujuh (7) kriteria yang sebaiknya dipenuhi oleh perusahaan dalam merancang sistem baru manajemen kinerja agar dapat menjadi perusahaan kelas dunia. Ketujuh kriteria tersebut adalah:

1. Sistem manajemen kinerja yang dirancang hendaknya berkaitan langsung dengan strategi perusahaan.

2. Variabel-variabel sebaiknya diukur menggunakan ukuran-ukuran non finansial. 3. Sistem manajemen kinerja yang dirancang harus fleksibel dan dapat bervariasi

tergantung dari lokasi perusahaan. Bahkan untuk satu jenis perusahaan yang terletak pada geografis yang berlainan, Sistem Manajemen Kinerja yang dirancang sebaiknya juga berbeda sesuai dengan konteksnya masing-masing. 4. Sistem manajemen kinerja yang dirancang harus bersifat dinamis, selalu

diperbaharui seiring dengan perubahan waktu.

5. Sistem manajemen kinerja yang dirancang harus sederhana mungkin dan mudah dioperasikan.

6. Sistem manajemen kinerja tersebut harus dimungkinkan adanya umpan balik yang cepat bagi operator dan manajer yang bertanggung jawab, agar dapat diambil tindakan sesegera mungkin dalam pelaksaan proses perbaikan.

7. Sistem manajemen kinerja yang dirancang harus ditujukan untuk proses perbaikan bukan sekedar untuk pemantauan.

Senada dengan Brian Maskell, Shlomo Globerson (Scoop, 1996) memberikan beberapa kriteria yang hampir sama dan menambahkan kriteria lain yang lebih lengkap, yaitu:

1. Kriteria kinerja yang akan diukur dalam setiap level organisasi harus berasal dari tujuan perusahaan.

2. Sistem Manajemen Kinerja yang dirancang harus memungkinkan untuk digunakan sebagai alat membandingkan antar perusahaan sejenis (benchmarking). 3. Tujuan perancangan Sistem Manajemen Kinerja harus didifinisikan dengan jelas

4. Metode pengumpulan dan pengolahan data yang akan digunakan Sistem Manajemen Kinerja harus didifinisikan dengan jelas.

5. Dalam penentuan besaran variabel, penggunaan rasio variabel lebih disukai dibandingkan dengan penggunaan angka absolut.

6. Kriteria kinerja yang dirancang harus dibawah kendali unit organisasi yang berhak mengevaluasi.

7. Kriteria kinerja kuantitatif lebih disukai daripada kualitatif.

Neely (1997), membuat ringkasan dari pandangan-pandangan penulis yang berbeda pada rancangan ukuran-ukuran kinerja. Mereka merangkum rekomendasi-rekomendasi untuk ukuran-ukuran kinerja sebagai berikut:

1. Ukuran kinerja harus diturunkan dari strategi

2. Ukuran kinerja harus disederhanakan agar mudah dipahami

3. Ukuran kinerja harus memberikan umpan balik dengan akurat dan tepat pada waktunya

4. Ukuran kinerja sebaiknya berdasarkan pada kuantitas yang dapat dipengaruhi atau dikendalikan oleh pemakai sendiri, atau bekerjasama dengan yang lain

5. Ukuran kinerja sebaiknya merefleksikan proses bisnis – yaitu pemasok dan pelanggan harus terlibat dalam mendifinisikan ukuran

6. Ukuran kinerja sebaiknya berhubungan dengan target spesifik 7. Ukuran kinerja sebaiknya relevan

8. Ukuran kinerja sebaiknya menjadi bagian dari suatu ”loop manajemen tertutup” 9. Ukuran kinerja sebaiknya jelas definisinya

10. Ukuran kinerja sebaiknya mempunyai dampak visual 11. Ukuran kinerja sebaiknya fokus pada perbaikan

12. Ukuran kinerja sebaiknya konsisten (yang mempertahankan signifikansinya ketika waktu berlalu)

13. Ukuran kinerja sebaiknya memberikan umpan balik cepat 14. Ukuran kinerja sebaiknya mempunyai suatu tujuan yang pasti

15. Ukuran kinerja sebaiknya berdasarkan pada formula tertentu yang pasti dan sumber data

16. Ukuran kinerja sebaiknya menggunakan rasio dariapada angka absolut

17. Ukuran kinerja sebaiknya menggunakan data yang secara otomatis dikumpulkan sebagai bagian dari suatu proses kapanpun memungkinkan

18. Ukuran kinerja sebaiknya dilaporkan di dalam format yang pas dan sederhana 19. Ukuran kinerja sebaiknya berdasarkan kecenderungan daripada pemotretan data

sekali saja

20. Pengukuran kinerja sebaiknya memberikan informasi

21. Pengukuran kinerja harus tepat – seksama mengenai apa yang diukur 22. Pengukuran kinerja sebaiknya objektif – bukan berdasarkan opini

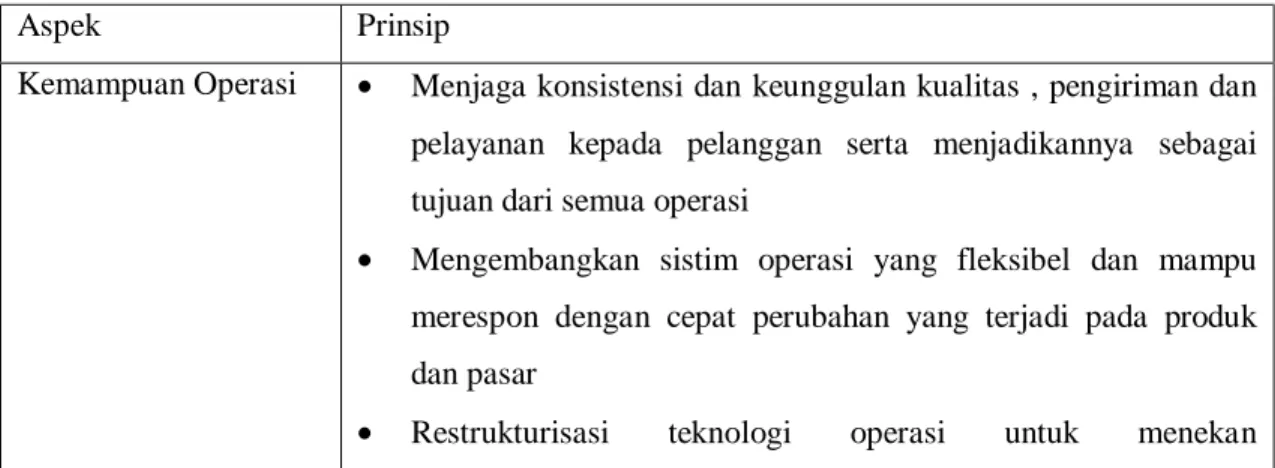

Secara ringkas, dapat disimpulkan Sistem Manajemen Kinerja yang dirancang harus dapat mengakomodasikan sistem operasi dari sebuah perusahaan. Dalam tahun-tahun terakhir ini, prinsip-prinsip sistem operasi perusahaan telah mengalami perkembangan yang cukup pesat. Dengan mengetahui perkembangan sistem operasi perusahaan tersebut diharapkan perancangan Sistem Manajemen Kinerja dapat selalu mutakhir terhadap perkembangan zaman yang terjadi. Giffi dan Seal (1990) menjabarkan prinsip-prinsip operasi bagi perusahaan yang beropersi tahun 1990-an dan sesudahnya seperti tampak pada tabel 2.1.

2.4. Tahap Perancangan Sistim Manajemen Kinerja

Dari berbagai macam kerangka kinerja Sistem Manajemen Kinerja yang telah diperkenalkan oleh para pakar, belum ada panduan yang menjelaskan metodologi perancangan Sistem Manajemen Kinerja yang seharusnya dilakukan, sesuai dengan

konteks perusahaan yang dikelola. Metodologi yang dikemukakan berikut ini adalah merupakan kontribusi original dari Wibisono D (2006) pada saat menyelesaikan program doktor di University of Bradford – Inggris ditambah dengan pengalaman pada saat membantu berbagai perusahaan, baik dalam perancangan Sistem Manajemen Kinerja maupun dalam menerapkan berbagai kerangka kinerja yang telah dikenal dunia internasional.

Perancangan sistem manajemen kinerja dapat dibagi menjadi 4 (empat). Keempat tahap tersebut adalah sebagai berikut:

1. Tahap 0: Fondasi

Pemahaman atas pedoman prinsip yang harus dijadikan pondasi bagi rancangan SMK.

2. Tahap 1: Informasi dasar

Informasi dasar yang diperlukan sebagai masukan bagi perancang Sistem Manajemen Kinerja pada dasarnya menyangkut lingkungan usaha yang saat ini sedang digeluti, yang terdiri dari informasi tentang industri pemerintahan dan masyarakat, pasar dan pesaing, serta produk dan jasa yang dihasilkan perusahaan.

Tabel 2.1. Prinsip-prinsip operasi bagi perusahaan yang beropersi tahun 1990-an dan sesudahnya

Aspek Prinsip

Kemampuan Operasi • Menjaga konsistensi dan keunggulan kualitas , pengiriman dan pelayanan kepada pelanggan serta menjadikannya sebagai tujuan dari semua operasi

• Mengembangkan sistim operasi yang fleksibel dan mampu merespon dengan cepat perubahan yang terjadi pada produk dan pasar

ketidakefesienan material buangan (waste), serta meningkatkan kualitas

• Mempertimbangkan dampak lingkungan yang dapt diakibatkan oleh produk dan proses, menjadikan pertimbangan lingkunagan sebagai bagian integral dalam proses desain dan produkasi Pengukuran Kinerja • Memfokuskan pada variabel kompetitif yang dilihat pelanggan

• Mengembangkan sistim pengukuran yang mendukung proses belajar berkelanjutan

• Meningkatkan vitalitas bisnis secara keseluruhan dengan fokus dan perhatian pada manajemen yang terintegrasi

• Menyesuaikan sistim pengukuran kinerja dengan program dan langkah strategis perusahaan

Aset Sumber Daya Manusia

• Berinvestasi pada manusia

• Memberdayakan team untuk menyelesaikan visi perusahaan

• Menghilangkan terminologi ”supervisor” dan ”supervision”

• Mengevaluasi sumber daya berdasarkan kemampuan untuk berkompetisi, belajar dan beradaptasi terhadap perubahan

• Mengembangkan laju integrasi program perubahan

Teknologi • Mengembangkan strategi investasi untuk proses peningkatan teknologi berdasarkan pemahaman dan visi yang jelas terhadap kebutuhan kompetitif di masa depan

• Mengidentifikasikan keuntungan kompetitif dan pengetahuan yang ada untuk menciptakan teknologi, dan secra simultan menerapkan teknologi baru dan mengembangkan pengetahuan

• Merencanakan “up grade” teknologi secara hati hati untuk menjaga konsistensinya terhadap perkembangan persaingan, dan juga melakukan up grade infrastruktur

3. Tahap 2: Perancangan

Merupakan langkah perancangan Sistem Manajemen Kinerja yang terdiri dari penentuan visi, misi, strategi, dan kerangka kerja yang digunakan sebagai dasar penentuan variabel kinerja, keterkaitan antar variabel, dan kaji banding (benchmarking) yang akan diambil.

4. Tahap 3: Penerapan

Merupakan tahap penerapan yang meliputi displai yang akan didukung, laporan yang akan dirancang, sosialisasi Sistem Manajemen Kinerja kepada seluruh karyawan, analisis manfaat / biaya bagi menerapan Sistem Manajemen Kinerja, modifikasi proses juga diperlukan, pelatihan yang harus disertai, sumber daya yang akan terlibat dalam penerapan, dan kedudukan Sistem Manajemen Kinerja saat ini terhadap Sistem Manajemen Kinerja yang baru. Pada saat penerapan, harus diuji apakah Sistem Manajemen Kinerja tersebut telah dapat mengakomodasikan 4 hal utama, yaitu pengukuran, evaluasi, diagnosis, dan tindak lanjut yang diperlukan jika kinerja perusahaa / organisasi menyimpang dari standar yang telah ditetapkan.

5. Tahap 4: Penyegaran

Merupakan langkah evaluasi terhadap kemukhtahiran Sistem Manajemen Kinerja yang dirancang dengan mempertimbangkan informasi dan perkembangan pengetahuan terkini.

2.4.1. Tahap 0: Tahap Pondasi

Dalam mengembangkan Sistem Manajemen Kinerja, terdapat empat pondasi sebagai pedoman prinsip yang perlu diperhatikan, yaitu:

Kemitraan (Partnership) antara manajemen, perwakilan karyawan atau karyawan secara keseluruhan (termasuk sekitar pekerjanya), konsumen, dan pemasok. Implikasi dari hal ini adalah pentingnya pemahaman yang mendalam diantara para stakeholder perusahaan akan perlunya perubahan budaya perusahaan secara menyeluruh akibat penerapan sistem baru manajemen kinerja yang akan dirancang.

Pemahaman yang disertai dengan penerimaan dan komitmen dari seluruh stakeholder ini penting demi tercapainya tujuan perubahan itu sendiri. Dalam perancangan Sistem Manajemen Kinerja, prinsip kemitraan ini perlu diterapkan agar masing-masing dapat berperan serta dalam penentuan variabel maupun dalam penerapan variabel yang berkaitan dalam otoritas masing-masing.

Pemberdayaan (Empowerment) seluruh karyawan perusahaan. Implikasi dari prinsip ini adalah adanya kesadaran akan peran pemimpin pada level manajemen keatas. Pemimpin aktif melakukan tindakan sesuai dengan kapasitasnya masing-masing, yang menunjang peningkatan kinerja perusahaan.

Tindakan yang dilakukan oleh karyawan tersebut tentu saja harus merupakan interprestasi dari kerangka Sistem Manajemen Kinerja perusahaan kedalam unit kerja masing-masing. Sebagai contoh, peningkatan kualitas di level perusahaan bisa berarti pengurangan cacat produk di lantai produksi, penghematan penggunaan kertas bagi pegawai adnministrasi, atau keramahan bagi pelayan pelanggan dalam merespons klaim pembeli.

Perbaikan kinerja yang terintegrasi (Integrated performance improvement). Prinsip ini sebenarnya muncul sebagai hasil dari pendekatan yang terintegrasi, yaitu bila proses pengembangan sampai implementasi Sistem Manajemen Kinerja perusahaan dijalankan oleh semua karyawan dengan rasa “handarbeni” ( Sense of

belonging) dan masing-masing departemen sebagai bagian dari sebuah keluarga besar

serta memperlakukan proses selanjutnya selayaknya pelanggan yang harus dilayani sebaik-baiknya. Oleh karena itu, rancangan Sistem Manajemen kinerja yang akan dibuat harus melibatkan antar bagian dan mengaitkan tiap variabel di tiap bagian dengan bagian lain.

Tim yang mandiri (Independent). Implikasi dari prinsip ini diantaranya adalah bahwa tim harus diberi kesempatan dan kepercayaan untuk mengembangkan Sistem Manajemen Kinerja yang merefleksikan kebutuhan sfesifik dan prioritas perusahaan. Kesempatan dan kepercayaan disini juga berarti bahwa tim pengembang harus diberi otoritas untuk mengambil keputusan untuk mengorganisasi orang-orang antar bagian dan menetapkan variabel yang harus diterapkan ditiap bagian. Dalam perancangan maupun penerapan Sistem Manajemen Kinerja, tim harus mendapat dukungan dari seluruh karyawan maupun manajer.

Setelah keempat prinsip tersebut dipahami, perlu juga diperhatikan lima kaidah dalam perancangan Sistem Manajemen Kinerja, karena hal ini merupakan pondasi dalam perancangan Sistem Manajemen Kinerja, yaitu:

Mudah dimengerti: KISS (Keep It Stupid Simple)

Sistem Manajemen Kinerja yang dirancang hendaknya berorientasi pada kemudahan untuk diterapkan. Sering kali perusahaan mengambil pendekatan yang diperkenalkan oleh para ahli dari Negara maju, namun dalam praktiknya kesulitan untuk menerapkannya bahkan hanya menjadi ajang seremonial untuk mendapat skor atau sertifikasi saja. Sebagai contoh, banyak perusahaan menerapkan ISO untuk sekedar mendapatkan sertifikat bukan untuk memperbaiki kinerja perusahaan itu sendiri.

Selain sertifikat didapatkan, sistem dan prosedur yang sudah distandarkan tersebut kemudian tidak lagi dilaksanakan. Belum lagi jargon ISO yang menyatakan ‘tulis yang anda kerjakan dan kerjakan yang anda tulis’ seseungguhnya menuntut konsistensi dan komitmen yang harus terus di-update. Namun dalam pelaksanaannya, banyak perusahaan mengeluh dengan tumpukan dokumen yang menggunung akibat setiap proses harus dikokumentasikan dalam standar ISO.

Contoh yang lain adalah dalam penerapan Sistem Manajemen Kinerja yang berlandaskan pada kriteria Malcolm Baldrige. Dalam pendekatan ini, penekanan dilakukan pada metode (approach) dan sosialisasi (deployment) dari setiap item pertanyaan yang dipandu secara standar. Ahli-ahli fokus pada perbaikan pada kinerjanya, perusahaan yang mencoba menerapkan metode Baldrige ini, seringkali tenggelam dalam aktivitas menjawab pertanyaan demi menyusun aplikasi untuk sekedar mendapat skor tinggi saja.

Berorientasi jangka panjang

Sebelumnya telah dikemukakan bahwa Sistem Manajemen Kinerja yang berbasis finansial mengukur kinerja masa lalu dan hanya sekedar berorientasi pada keuntungan finansial saja. Saat ini, aspek-aspek nonfinansial jangka panjang, seperti kontribusi perusahaan dalam perlindungan lingkungan, pengembang masyarakat disekitarnya (community development), penggunaan proses-proses operasi yang sehat, dan sebaiknya, telah menjadi fokus bagi perusahaan untuk “go internasional”. Oleh karena itu. Sistem Manajemen Kinerja yang dirancang sebaiknya mengakomodasikan hal-hal tersebut agar perusahaan dapat bersaing secara global dan lestari.

Berdasarkan atas basis waktu (umpan balik sesegera mungkin)

Pada level operasi, variabel-variabel yang digunakan sebaiknya berbasis pada waktu terkini (real time). Hal ini diperlukan agar perusahaan dapat segera menindaklanjuti

penyimpangan kinerja dari yang telah ditargetkan. Sebagai contoh, jumlah cacat produk saat ini bukan lagi diukur dari jumlah produk cacat untuk setiap 100 produk yang dihasilkan, namun sudah berbasis pada per 1.000.000 produk yang dihasilkan.

Oleh karena itu, dalam banyak perusahaan sering dicanangkan proyek-proyek untuk perbaikan segera jika ditemukan produk cacat atau servis yang tidak berkenan bagi pelanggan. Kepekaan perusahaan terhadap keluhan pelanggan akan pelayanan yang mereka berikan semakin tinggi sehingga hampir setiap hari di media massa terjadi interaksi antara pelanggan dengan perusahaan yang saling berkomunikasi dalam surat pembaca dimana pelanggan melontarkan klaim dan perusahaan merespon dengan cepat.

Hal ini merupakan antisipasi perusahaan karena, berdasarkan penelitian, jika seorang pelanggan puas terhadap layanan / produk yang diberikan maka pelanggan tersebut akan menginformasikan kepada 5-6 orang lain, sebaiknya, jika tidak puas, ia akan memberikan kepada 30-50 orang lain.

Penyelesaian proyek-proyek penanggulangan penyimpangan kinerja inilah yang saat ini gencar dilakukan perusahaan dan diakomodasikan menjadi dasar sertifikasi secara “master black-belt” dalam six sigma oleh perusahaan maupun penyelengara pelatihan. Anda akan mendapatkan sertifikat master black-belt jika dapat menyelesaikan dua proyek peningkatan kinerja terpilih yang memberikan manfaat yang signifikan bagi poerusahaan.

Fokus pada perbaikan berkelanjutan

Sistem Manajemen Kinerja yang dirancang pada dasarnya harus dapat mengakomodasikan proses perbaikan berkelanjutan. Oleh karena itu, penerapan kaji banding (benchmarking) baik secara internal, diperbandingkan dengan kinerja masa

lalu perusahaan itu sendiri, maupun secara eksternal, diperbandingkan dengan kompetitor bahkan mengacu pada praktik perusahaan terbaik di dunia (best practice), sangat dianjurkan.

Menggunakan pendekatan kuantitatif

Penggunaan variabel-veriabel kuantitatif memudahkan dalam menindaklanjuti perbaikan yang akan dilakukan. Penggunaan rasio-rasio dan angka absolut untuk diperbandingkan dengan standar akan memicu orang untuk segera mengambil tindakan. Sebagai contoh, penurunan pangsa pasar sebesar 10%, komplain pelanggan rata-rata 10 kali per tahun, dan produk baru setiap 3 tahun sekali, lebih mudah dianalisis dan dievaluasi dibandingkan dengan pernyataan pangsa pasar yang sedang menurun, komplain pelanggan yang cukup banyak, dan produk baru tiap periode tertentu.

2.5. Kerangka Sistim Manajemen Kinerja

Dari berbagai macam kerangka kerja Sistem Manajemen Kinerja yang telah diperkenalkan oleh para pakar Balanced Scorecard (BSC) merupakan salah satu kerangka kerja yang paling popular digunakan di dunia. Hal ini dikarenakan BSC menganut filosofi ‘all size’ dan ‘unisex’. Artinya, BSC hanya menyediakan kerangka yang terdiri dari 4 perspektif, yaitu finansial, pelnggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Dengan hanya menyediakan kerangka kerja yang sederhana dan aplikatif tersebut, banyak perusahaan akan dengan mudah memasukkan variabel yang diperlukan ke dalam empat perspektif tersebut.

Namun demikian, kritik terhadap BSC juga banyak, yang dilontarkan oleh para pakar dalam berbagai jurnal maupun dalam Asosiasi Pengukuran Kinerja (Performance

Measurement Association), di mana Prof. Kaplan dan Prof. Neely menjadi Pembina

di asosiasi tersebut. Kritik pertama berkaitan dengan focus pada perspektif finansial.

Tidak semua organisasi semata-mata meletakkan fokus pada pencapaian keberhasilan finansial. Bahkan, bagi negara-negara Eropa yang pada dasarnya cenderung menganut paham sosialis, perspektif finansial yang terlalu kapitalis tidaklah cocok diterapkan. Bisnis telah berubah. Finansial bukan satu-satunya ukuran keberhasilan perusahaan. Masih banyak aspek lain yang menjadi target organisasi seperti pengembangan komunitas, kepedulian lingkungan, kelestarian alam, dan sebagainya yang semuanya itu tidak dapat dirangkum dalam perspektif finansial saja.

Kritik kedua berkaitan dengan keterkaitan antar variabel secara linier yang hanya berdasarkan asumsi atau pemahaman atas keterkaitan antar variabel tersebut tanpa disertai data statistik pendukung. Padahal keterkaitan antar variabel merupakan salah satu roh Sistem Manajemen Kinerja. Dalam BSC, tidak secara tegas dijelaskan mekanisme mencari keterkaitan antar variabel tersebut.

Kritik ketiga menyangkut tidak disediakannya ruang untuk kaji banding (benchmarking). Benchmarking disinggung dalam BSC secara sepintas namun tidak diberikan telaah yang cukup jelas, bagaimana dan kepada siapa benchmarking tersebut harus dilakukan.

Kritik keempat menyangkut kebingungan dalam pemahaman antara tataran Sistem Manajemen Kinerja dengan Strategi Operasi. Dalam buku mereka the Balanced

Scorecard yang dipublikasikan pada tahun 1996, Kaplan dan Norton menggunakan

kerangka kerja empat perspektif tersebut dalam tataran pengukuran kinerja. Namun dalam karya mereka berjudul Strategy Map yang dipublikasikan pada tahun 2004, Kaplan dan Norton menggunakan keempat perspektif tersebut dalam kerangka

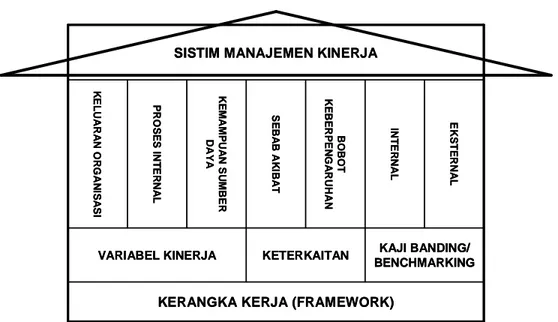

KERANGKA KERJA (FRAMEWORK) KAJI BANDING/ BENCHMARKING KETERKAITAN VARIABEL KINERJA E K S T E R N A L IN T E R N A L B O B O T K E B E R P E N G A R U H A N S E B A B A K IB A T K E M A M P U A N S U M B E R D A Y A P R O S E S IN T E R N A L K E L U A R A N O R G A N IS A S I

SISTIM MANAJEMEN KINERJA

KERANGKA KERJA (FRAMEWORK)

KAJI BANDING/ BENCHMARKING KETERKAITAN VARIABEL KINERJA E K S T E R N A L IN T E R N A L B O B O T K E B E R P E N G A R U H A N S E B A B A K IB A T K E M A M P U A N S U M B E R D A Y A P R O S E S IN T E R N A L K E L U A R A N O R G A N IS A S I

SISTIM MANAJEMEN KINERJA

penyusunan strategi, namun keterkaitan tersebut tidak dikupas secara gamblang di kedua buku itu, sehingga sering menimbulkan kebingungan dalam penerapannya di perusahaan, terutama di Indonesia.

Kritik yang kelima berkaitan dengan perspektif pembelajaran dan pertumbuhan. Penamaan perspektif ini sebagai perspektif pembelajaran dan pertumbuhan (learning

and growth) telah menimbulkan multiinterpretasi pada penerapannya.

Variabel-variabel di dalam perspektif itu, yang terdiri dari modal insani (human capital); modal informasi (information capital); dan modal organisasi (organizational capital), masih membutuhkan eksplorasi lebih jauh karena ketiga variabel tersebut tidak disertai daftar variabel terukur yang langsung dapat diaplikasikan.

Dari gambar 2.1 dapat dilihat bahwa dalam kerangka kerja Sistem Manajemen Kinerja, terdapat 3 hal utama yang harus diperhatikan, yaitu pemilihan variabel kinerja, keterkaitan antar variabel kinerja, dan kaji banding yang akan diambil.

2.6. Integrasi Pengukuran

Sekuat-kuatnya ukuran-ukuran transformasional individu dapat menciptakan nilai, namun mereka juga dapat menjadi tidak efektif bila mereka tidak terintegrasi ke dalam suatiu kerangka kerja yang menunjukkan bagaimana mereka terkait dengan ukuran-ukuran yang lain.

2.6.1. Pentingnya Integrasi Pengukuran

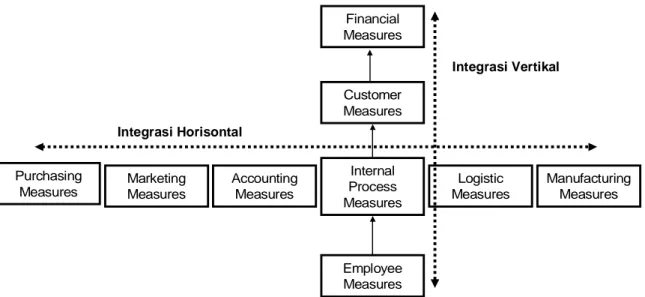

Terdapat dua jenis integrasi pengukuran: vertikal dan horisontal. Integrasi vertikal meliputi hubungan antara strategi dan ukuran-ukuran ke atas dan ke bawah organisasi. Integrasi horisontal adalah hubungan ukuran-ukuran lintas fungsi organisasi. Integrasi pengukuran digambarkan pada Gambar 2.2.

Gambar 2.2 Integrasi Vertikal dan Horisontal Financial Measures Customer Measures Manufacturing Measures Logistic Measures Internal Process Measures Accounting Measures Marketing Measures Purchasing Measures Employee Measures Integrasi Horisontal Integrasi Vertikal

Tanpa integrasi ukuran-ukran kinerja, organisasi tak bisa dihindari beroperasi tidak harmonsi bahkan saling melemahkan, pemborosan sumber daya yang semestinya dapat diarahkan untuk menciptakan nilai.

2.7. Balanced Scorecard

Agar membuat strategi lebih siap untuk dieksekusi melalui penggunaan pengukuran kinerja, Robert Kaplan dan David Norton mengembangkan konsep ”balanced scorecard”, suatu scorecard organisasi yang dapat memfasilitasi dan mengintegrasikan ukuran –ukuran fungsioanal dan memungkinkan organisasi lebih baik dalam mengeksekusi strategi. Ide dasar scorecard adalah menggambarkan esensi ramuan kesuksesan bisnis.

Balanced Scorecard adalah ukuran-ukuran yang menggerakkan kinerja. Balanced scorecard sesungguhnya tidak lebih dari suatu kumpulan ukuran-ukuran organisasi yang diseimbangkan, mempunyai multipel perspektif atau dimensi, termasuk ukuran finansial dan non finansial. Konsepnya menyeimbangkan perspektif finansial dengan pelanggan, internal dan pembelajaran dan pertumbuhan.

Popularitas Balanced Scorecard dikarenakan oleh tiga prinsip yang inovatif:

1. Suatu sistim manajemen, tidak hanya sebagai suatu sistim pengukuran. Tujuannya adalah bahwa scorecard digunakan untuk mengelola komunikasi dan menyebarkan strategi, tidak hanya mengukurnya.

2. Empat perspektif scorecard benar-benar berhubungan sebab akibat yang terkait.. perspektif finansial dan pelanggan menggambarkan keluaran dari organisasi yang ingin dicapai; perspektif Internal dan Learning & Growth

menggambarkan bagaimana organisasi berkeinginan supaya keluarannya tercapai.

3. Scorecard mengharuskan fokus perhatian pada penciptaan ”kemampuan saat ini” (melalui nilai pelanggan dan keistimewaan proses internal), dan ”nilai masa depan” (melalui pengembangan integible dalam perspektive learning & growth)

2.7.1. Konsep Balanced Scorecard

Balanced Scorecard (BSC) didefinisikan sebagai “suatu alat manajemen kinerja (performance management tool) yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator finansial dan non finansial yang kesemuanya terjalin dalam suatu hubungan sebab-akibat.” Dari difinisi tersebut, jelaslah bahwa BSC sangat berperan sebagai penerjemah atau pengubah (converter) visi dan strategi organisasi menjadi aksi. Karena itu, BSC tidak berhenti pada saat strategi selesai dibangun, tertapi terus memonitor proses eksekusinya.

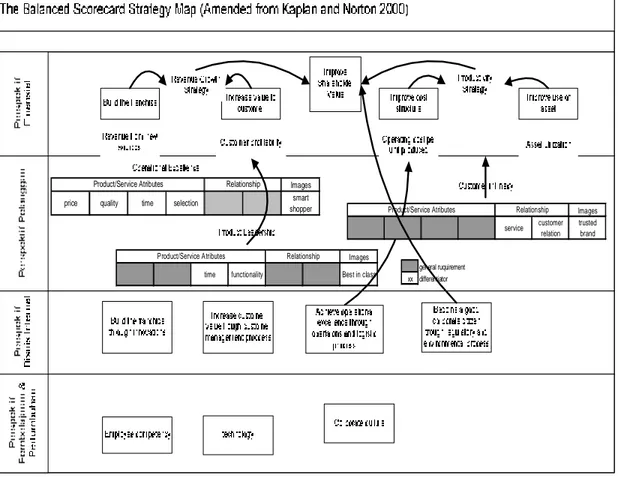

Balanced Scorecard pertama kali muncul tahun 1992, dalam artikel yang ditulis oleh Kaplan dan Norton di majalah Harvard Business Review edisi Januari-Februari 1992. Selanjutnya teori BSC telah berkembang dengan pesat, dan pada tahun 1996 Kaplan dan Norton merevisi BSC yang telah mereka bangun itu. Disana muncul istilah Strategy Map (Peta Strategi).

Peta Strategi ini kemudian dijelaskan secara lebih terperinci di tahun 2004 dalam buku ketiga mereka yang berjudul Strategy Maps, Converting Intangible Assets into

berbeda dengan yang pertama muncul, revisi BSC dengan konsep Strategy Maps ini disebut sebagai BSC Generasi Kedua.

BSC Generasi Kedua memiliki beberapa perbedaan dengan BSC Generasi Pertama. Perbedaan yang paling signifikan adalah bahwa BSC Generasi Kedua mempunyai “hubungan sebab-akibat” di antara berbagai sasaran strategisyang disebut dengan Stratey Maps, selain terdapat perbedaan dari segi tata letak (layout) di antara keempat perspektif. Selain itu, terdapat 3 pembaharuan yang muncul sebagai akibat evolusi BSC tersebut, yaitu:

• Fokus • Tujuan dan • Bidang penerapan

Mengenai Fokus: BSC Generasi Pertama berfokus pada pengukuran kinerja, sedangkan BSC Generasi Kedua berfokus pada manajemen. Manajemen disini mencakup manajemen strategi, manajemen opersional, dan manajemen di bidang lainnya, dan tidak hanya manajemen kinerja semata.

Mengenai tujuan: BSC Generasi Peratama betujuan untuk megendalikan pelaksanaan strategi, sedangkan BSC Generasi Kedua menekankan komunikasi strategi. Komunikasi strategi menjadi hal penting di sini karena hasil studi menunjukkan banyaknya kegagalan eksekusi dari strategi yang disebabkan oleh kurangnya komunikasi.

Mengenai bidang penerapan: BSC Generasi Pertama hanya ditujukan untuk sektor swasta, sedangkan BSC Generasi Kedua lebih luas sampai juga mencakup sektor publik, dan penerapannya terbukti berhasil.

2.7.2. Pengertian “Balanced” dan “Scorecard”

Balanced berarti seimbang. Dengan demikian, BSC adalah alat manajemen untuk menjaga keseimbangan antara:

• Indikator finansial dan non finansial

• Indikator kinerja masa lampau, masa kini dan masa depan • Indikator internal dan eksternal

• Indikator yang bersifat Leading (Cause/Drivers) dan lagging (Effect/Outcome). Mengenai indikator finansial dan non finansial: Umumnya organisasi, terutama perusahaan swasta, berorientasi pada profit. Hal ini tidaklah salah, tetapi bagaimanapun perlu ada keseimbangan antara profit dan pencapaiannya dengan faktor-faktor yang ada diluarnya.

Mengenai indikator kinerja masa lampau, masa kini dan masa depan: pada kenyataanya laporan keuangan adalah indikator yang menilai kinerja organisasi di masa lampau. Laporan keuangan itu tidak bisa dijadikan patokan tunggal untuk menentuka strategi di masa mendatang. Bila memimpin organisasi diibaratkan sepeti mengendarai sebuah mobil, laporan keuangan adalah kaca spion yang berfungsi menunjukkan hal-hal yang terjadi dibelakang kita. Laporan keuangan hanya menyajikan data-data pencapaian di masa lampau.

Mengenai indikator internal dan eksternal: keseimbangan dari faktor-faktor internal dan eksternal berkaitan dengan hubungan sebab-akibat. Disini faktor internal merupakan penyebab (input) dan outputnya berdampak pada faktor eksternal. Karena saling berkaitan, kedua indikator ini harus dijaga keseimbangannya dan BSC memungkinkan hal itu.

Mengenai indikator yang bersifat Leading (Cause/Drivers) dan Lagging (Effect/Outcome): Kembali ke indikator internal dan eksternal diatas, BSC dapat menggambarkan hubungan sebab-akibat yang jelas. BSC memetakan “penyebab” yang mendorong terciptanya kinerja yang baik atau buruk, serta “akibat” yang dapat ditimbulkan atau dihasilkan dari sebab-sebab tersebut. Keunggulan BSC dibanding dengan konsep perencanaan strategi lainya ialah bahwa BSC dapat menjaga keseimbangannya di antara indikator-indikator tersebut.

Selanjutnya, kata “scorecard” secara harfiah dapat diterjemahkan sebagai “kartu nilai” (bukan nilai kartu) atau rapot yang biasa kita kebal di sekolah. Terjemahan bebas seperti ini cukup benar, Karena BSC juga dapat dianggap sebagai sebuah kartu dimana di dalamnya terdapat berbagai penilaian atas pencapaian kinerja dari setiap strategi yang telah dibangun.

2.7.3. Empat perspektif dalam Balanced Scorecard

Secara diagram, Balanced Scorecard terdiri atas empat perspektif, yaitu: Perspektif Keuangan (Finacial Perspective), Perspektif Pelanggan (Customer Perspective), Perspektif Bisnis Internal (Internal Business Process Perspective) dan Perspektif Pembelajaran dan Pertumbuhan (Learning and Growth Perspective).

Sebelum mulai membahas perspektif itu satu persatu, perlu dijelaskan terlebih dahulu bahwa perspektif yang dimaksud di sini adalah fokus pandangan kita, yamg dititik beratkan pada keempat hal tersebut. Terkait dengan penyusunan BSC, keempat perspektif itu merupakan peta wilayah dimana kita harus meletakkan strategi-strategi yang relevan di tiap-tiap bagiaan. Strategi-strategi yang relevan tersebut dinamakan dengan Sasaran Strategis (SS) yang sesungguhnya merupakan strategi itu sendiri.

Perspektif Keuangan

Tak bisa dipungkiri bahwa keuangan merupakan hal penting bagi setiap organisasi, terlepas apakah organisasi itu diharapkan untuk menghasilkan laba atau tidak (nirlaba). Keuangan adalah penting karena diperlukan keuangan yang baik untuk mengelola suatu organisasi, apalagi organisasi yang memang bertujuan untuk mengakumulasi laba. Dalam organisasi yang mencari laba, faktor keuangan menjadi indikator yang amat sangat penting, kalau bukannya yang terpenting.

Tak beda dengan konsep untuk membangun strategi keuangan lainnya, BSC menggariskan upaya apa yang harus dilakukan untuk dapat berhasil secara keuangan, dan bagaimana kinerja kita secara keuangan di mata para pemegang saham.

Perspektif Pelanggan

Dalam menyusun strategi ini, kita harus menggunakan kacamata pelanggan yang menikmati produk atau jasa pelayanan kita. Tujuannya adalah untuk mengetahui bagaimana pelanggan menilai produk atau jasa, dan organisasi kita. Hal-hal yang dinilai antara lain adalah atribut produk atau jasa, hubungan dengan pelanggan, tingkat kepuasan pelanggan, citra dan reputasi organisasi.

Nilai-nilai tersebut dapat diukur dengan cara melakukan survey kepuasan pelanggan, baik yang dilakukan oleh organisasi kita sendiri, maupun oleh lembaga independen. Dengan adanya perspektif ini kita dapat melihat output dari produk / jasa kita di mata masyarakat. Bila outputnya negatif, dapat segera kita lakukan perbaikan agar kinerja organisasi dapat segera meningkat. Dan bila outputnya positif, kinerja finasialnya pun akan ikut terpengaruh secarta positif, dan anggota organisasi ikut termotivasi untuk lebih baik lagi.

Perspektif Proses Bisnis Internal

Yang dimaksud dengan proses bisnis internal adalah serangkaian aktivitas yang ada dalam bisnis kita secara internal yang kerap disebut dengan rantai nilai (value chain). Dalam perusahaan yang menghasilkan barang atau jasa, pada umumnya rantai nilai terdiri dari pengembangan produk baru, produksi, penjualan dan pemasaran, distribusi, layanan purna jual, serta keamanan dan kesehatan lingkungan.

Setelah produk selesai dikembangkan, organisasi akan memasuki tahapan berikutnya, yaitu proses operasional penghasilan produk. Dalam tahapan ini, bakal produk mengalami proses produksi sampai menjadi produk jadi atau siap pakai. Dalam perspektif ini disusun strategi yang memungkinkan proses produksi itu dapat berjalan lancar, efisien, efektif, dan oiptimal.

Setelah selesai dibuat produk itu dijual ke pelanggan. Kategori pelanggan disini meliputi calon pelanggan baru yang diharapkan akan membeli dan menikmati produk kita, maupun pelanggan yang telah memakai produk kita yang diharapkam akan membeli produk kita kembali di masa mendatang. Untuk mengelola pelanggan, dilakukan manajemen hubungan pelanggan (customer relationship management). Fokusnya tidak hanya menjual barang sebanyak-banyaknya , tetapi juga berusaha memenuhi kebutuhan pelanggan dan memberikan nilai tambah kepada mereka. Nilai tambah ialah yang membuat pelanggan memilih produk-produk kita dibandingkan produk lainnya. Nilai tambah itu dapat berupa keunggulan produk itu sendiri, atau layanan purna jual, atau keramahan karyawan bagian penjualan.

Setelah mendapatkan pelanggan yang berminat mebeli produk kita, organisasi dapat berfokus pada proses pengiriman yaitu proses di mana produk yang dipesan diselesaikan dan didistribusikan kepada pelanggan.

Terakhir, dianjurkan agara organisasi tidak hanya berorientasi pada penjualan dan profit semata, tetapi juga menunjukkan tanggung jawab terhadap lingkungan sekitar. Karena itu, tahapan selanjutnya adalah tahapan yang mencakup proses kebijakan dan lingkungan. Strategi harus selaras juga dengan peraturan-peraturan yang berlaku yang bertujuan untuk memelihara lingkungan.

Perspektif Pembelajaran dan Pertumbuhan

Organisasi-organisasi di negara maju umumnya telah sadar akan pentingnya peranan karyawan bagi kinerja organisasi. Mereka sadar bahwa manusia adalah asset utama bagi organisasi, karena manusialah yang mengoperasikan organisasi tersebut. Pemikiran seperti ini juga telah merambah ke organisasi di Indonesia. Kini telah banyak organisasi yang peduli terhadap karyawannya, dan menganggap serta memperlakukan karyawannya sebagai aset, tidak hanya sebagai mesin produksi saja.

Perspektif pembelajaran dan pertumbuhan ini berfokus pada sumber daya khususnya sumber daya manusia yang ada di dalam organisasi. Perspektif oini berurusan dengan pengembangan sumber daya manusia, agar masing-masing menjadi karyawan yang kompeten yang akhirnya akan menghasilakan kinerja yang prima bagi organisasi. Karena itu sasaran strategis harus merefleksikan strategi dalam pelatihan dan pengembangan karyawan.

2.8. Peta Strategi

Strategi bisnis adalah segala sesuatu tentang pengembangan strategi persaingan yang baik. Strategi perusahaan (corporate strategy) merupakan pola atau rencana yang mengintegrasikan tujuan utama atau kebijakan perusahaan dengan rangkaian tindakan dalam sebuah pernyataan yang saling mengikat. Strategi perusahaan biasanya berkaitan dengan prinsip-prinsip secara umum untuk mencapai misi yang

dicanangkan perusahaan, serta bagaimana perusahaan memilih jalur yang spesifik untuk mencapai misi tersebut. (Lynch, 2000).

Michel Porter mengatakan bahwa inti dari strategi terletak pada pemilihan aktifitas yang mendasari strategi tersebut sehingga dapat memberikan nilai yang berbeda daripada nilai yang ditawarkan oleh kompetitor. Kecocokan strategi dengan aktifitas tidak hanya dapat memberikan keuntungan kompetitif tetapi menjamin keberlangsungan strategi tersebut.

Peta strategi adalah presentasi visual dari faktor-faktor kritis kesuksesan organisasi dan adanya hubungan sebab-akibat diantara faktor-faktor tesebut. Peta strategi menunjukkan hubungan sebab-akibat yang saling terkait diantara faktor-faktor kritis kesuksesan organisasi, peta tersebut dapat digunakan untuk mengilustrasikan bagaimana peningkatan motivasi karyawan memperbaiki produktivitas dan keuntungan atau untuk menunjukkkan bagaimana aktifitas operasional karyawan berkontribusi terhadap pencapaian sasaran perusahaan (Kaplan dan Norton, 2004). Peta strategi juga sebagai sarana untuk mengembangkan sistim pengukuran kinerja perusahaan (Lauslahti dan Alhola 2003).

Peta strategi memberikan suatu cara yang konsisten untuk merepresentasikan strategi, sehingga sasaran dan ukuran-ukuran dapat ditetapkan dan dikelola. (Anon, 2001; Kaplan dan Norton, 2004). Dalam literatur istilah yang digunakan untuk menggambarkan peta strategi berbeda antara satu dengan yang lain. Kapaln dan Norton, 2004, telahmenggunakan istilah ‘peta strategi, tetapi Neely dan Bourne, 2000, menggunakan ‘peta kesuksesan’. Namun demikian definisi dari istilah tersebut kongkruen satu dengan yang lainnya.