I. IKHTISAR I. IKHTISAR I. IKHTISAR

I. IKHTISAR

Secara umum pertumbuhan ekonomi Indonesia hingga akhir Agustus 2004 mengalami perkembangan yang positif dengan didukung kondisi domestik dan eksternal yang kondusif. Terus meningkatnya permintaan

domestik dan masih tetap tingginya permintaan global seperti yang dicerminkan oleh tingginya pertumbuhan volume perdagangan dunia menyebabkan pertumbuhan ekonomi Indonesia akan tumbuh pada batas atas perkiraan semula sebesar 4,5-5%. Namun, peningkatan permintaan domestik tersebut perlu terus dicermati mengingat telah munculnya indikasi bahwa peningkatan permintaan tersebut tidak dapat diimbangi oleh peningkatan dari kapasitas perekonomian (sisi penawaran) sehingga dapat menimbulkan tekanan inflasi. Mengantisipasi kemungkinan tekanan inflasi ke depan, Bank Indonesia akan tetap melanjutkan kebijakan moneter yang cenderung ketat (tight bias) agar dapat mencapai sasaran inflasi yang rendah dalam jangka menengah. Oleh karena itu, Bank Indonesia akan berupaya menyerap kelebihan likuiditas secara optimal, dengan tidak menutup kemungkinan adanya kenaikan suku bunga.

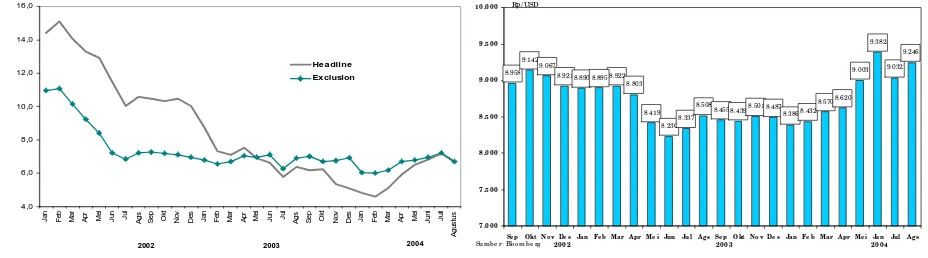

Secara umum, perkembangan harga pada bulan Agustus mencatat inflasi yang rendah terutama disebabkan oleh penurunan harga pada kelompok bahan makanan, dimana secara tahunan inflasi tercatat sebesar 6,67% (yoy) lebih rendah dibandingkan bulan sebelumnya yaitu sebesar 7,20% (yoy). Pada bulan Agustus, perkembangan

harga-harga mengalami kenaikan (inflasi) sebesar 0,09% (m-t-m), lebih rendah dibandingkan dengan 0,39% (m-t-m) pada bulan Juli. Semua kelompok barang dan jasa mencatat inflasi kecuali kelompok bahan makanan. Kelompok pendidikan, rekreasi dan olah raga mencatat kenaikan harga tertinggi sebesar 5,1% (m-t-m) diikuti oleh kelompok perumahan sebesar 0,65% t-m) dan kelompok transportasi dan komunikasi sebesar 0,4% (m-t-m). Sementara itu, penurunan harga yang terjadi pada kelompok bahan makanan adalah sebesar 2,13% (m-t-m).

Nilai tukar rupiah pada bulan Agustus sedikit melemah namun

demikian volatilitasnya menurun. Nilai tukar rupiah secara point-to-point

melemah 2,68% menjadi Rp9.370/USD dibandingkan posisi akhir Juli dan secara rata-rata, rupiah juga melemah 2,37% menjadi Rp9.246/USD. Melemahnya nilai tukar rupiah tersebut lebih disebabkan oleh tingginya permintaan valas di tengah pasokan yang terbatas. Tingginya permintaan valas tersebut utamanya berasal dari sektor korporasi dalam memenuhi kebutuhan impornya guna merespon tingginya permintaan domestik. Namun demikian, penerapan kebijakan Posisi Devisa Netto (PDN) oleh Bank Indonesia telah mampu menurunkan volatilitas nilai tukar rupiah yaitu menjadi 1,23% dibandingkan 1,29% pada bulan Juli.

Sejalan dengan stance kebijakan moneter yang tight bias, suku bunga instrumen moneter selama bulan Agustus relatif tidak berubah seiring dengan relatif stabilnya perkembangan ekonomi dan moneter periode tersebut. Suku bunga SBI 1 bulan relatif tetap 7,37% dibandingkan dengan

bulan sebelumnya (7,36%), sedangkan suku bunga SBI 3 bulan berada pada posisi 7,31% atau hanya meningkat 2 basis point (bp). Perkembangan tersebut diikuti oleh tidak berubahnya suku bunga FASBI bulan Agustus yaitu pada level 7,0%. Penurunan suku bunga instrumen moneter tersebut

..., sementara nilai tukar rupiah melemah.

Suku bunga instrumen moneter relatif stabil.

Inflasi tercatat lebih rendah terutama disebabkan penurunan harga bahan makanan...

diikuti pula dengan penurunan suku bunga kredit. Suku bunga kredit modal kerja, investasi dan konsumsi masing-masing sebesar 13,99%, 14,58% dan 17,30% atau masing-masing menurun sebesar 11 bp, 6 bp dan 21 bp. Sementara itu, suku bunga deposito 1 dan 3 bulan meningkat masing-masing sebesar menjadi 6,26% dan 6,49% atau masing-masing meningkat sebesar 3 dan 18 bp.

Posisi uang primer pada akhir Agustus 2004 menurun sebesar Rp1,9 triliun dibandingkan bulan sebelumnya, sehingga menjadi Rp172,7 triliun. Berdasarkan pergerakan harian uang primer, posisi sementara test

date rata-rata uang primer dengan menggunakan GWM lama (5%) adalah

sebesar Rp. 151,5 triliun (tumbuh 13%, yoy) atau masih dibawah target indikatif Rp. 154,7 triliun. Sementara bila menggunakan ketentuan GWM baru (8%), test date sementara Agustus adalah Rp.168,8 triliun dibawah target indikatif Rp.172,3 triliun. Dilihat dari sisi komponennya, penurunan uang primer tersebut utamanya bersumber dari menurunnya kas bank umum dan saldo positif bank di BI masing-masing sebesar Rp2,0 triliun dan Rp2,2 triliun.

Perkembangan M2 pada bulan Juli relatif stabil dibandingkan bulan sebelumnya dan berada pada posisi Rp975 triliun. Stabilnya M2 ini disebabkan oleh penurunan uang kuasi diimbangi pula oleh kenaikan M1. Penurunan uang kuasi sebesar Rp4,4 triliun utamanya bersumber dari penurunan simpanan deposito rupiah sebesar Rp3,4 triliun sedangkan tabungan rupiah meningkat sebesar Rp2,7 triliun. Sementara itu, peningkatan M1 sebesar Rp4,3 triliun yang utamanya berasal dari kenaikan uang giral. Penurunan yang terjadi pada simpanan deposito di atas disinyalir merupakan akibat dari perubahan kebijakan beberapa bank untuk mengurangi komposisi DPK yang berasal dari simpanan deposito (antara lain melalui kebijakan penghapusan special rate) untuk dialihkan menjadi bentuk tabungan.

Beberapa indikator perbankan selama bulan Juli menunjukkan perkembangan positif khususnya pada kredit, loan to deposit ratio (LDR) dan capital adequacy ratio (CAR). Total kredit perbankan

mengalami peningkatan menjadi Rp530,2 triliun atau mengalami pertumbuhan sebesar 16,73% diiringi peningkatan LDR menjadi 46,8% dan CAR menjadi 21%. Sementara itu, indikator lainnya seperti total aset, DPK dan NPL relatif tidak banyak berubah. Total aset di bulan Juli menurun menjadi Rp1183 triliun demikian pula DPK menurun menjadi Rp909,5 triliun sedangkan NPL baik secara gross dan net relatif stabil pada posisi masing-masing 7,4% dan 2,2%.

. Uang primer

terkendali...

Kinerja perbankan masih positif. ...sedangkan M2 stabil dan M1

II. PERKEMBANGAN EKONOMI, MONETER, DAN PERBANKAN II. PERKEMBANGAN EKONOMI, MONETER, DAN PERBANKANII. PERKEMBANGAN EKONOMI, MONETER, DAN PERBANKAN II. PERKEMBANGAN EKONOMI, MONETER, DAN PERBANKAN

Inflasi, Nilai Tukar, Suku Bunga, Pasar Uang, dan Pasar Modal

Secara umum, perkembangan harga pada bulan Agustus mencatat inflasi yang rendah terutama disebabkan oleh penurunan harga pada kelompok bahan makanan, dimana secara tahunan inflasi tercatat sebesar 6,67% (yoy) lebih rendah dibandingkan bulan sebelumnya yaitu sebesar 7,20% (yoy). Pada bulan Agustus, perkembangan

harga-harga mengalami kenaikan (inflasi) sebesar 0,09% (m-t-m), lebih rendah dibandingkan dengan 0,39% (m-t-m) pada bulan Juli. Faktor-faktor yang mendorong terjadinya inflasi antara lain karena kenaikan permintaan agregat, depresiasi nilai tukar rupiah, kenaikan harga-harga komoditas impor dan ekspektasi inflasi sedangkan relatif rendahnya inflasi bulan Agustus dibandingkan bulan sebelumnya adalah karena penurunan harga kelompok bahan makanan akibat dari melimpahnya pasokan.

4,0

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Juli -1,0

Sumber : BPS

2004 -3,00 -2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00

Bahan Makanan Sandang Pendi di kan, Rekreasi &

Olahraga Mkn Jadi, Mnm, Rokok &

Temb. Perumahan

Kesehatan Transportasi & Komunikasi

Share Inflation

Sumber : BPS

Grafik 1. Tingkat Inflasi Grafik 2. Inflasi berdasarkan kelompok barang

Pada bulan Agustus, semua kelompok barang dan jasa mencatat inflasi kecuali kelompok bahan makanan. Kelompok pendidikan, rekreasi dan olah raga mencatat kenaikan harga tertinggi sebesar 5,1% (m-t-m) diikuti oleh kelompok perumahan sebesar 0,65% (m-t-m) dan kelompok transportasi dan komunikasi sebesar 0,4% (m-t-m). Sementara itu, penurunan harga yang terjadi pada kelompok bahan makanan adalah sebesar 2,13% (m-t-m).

4,0

2002 2003 2004

8.958 9.142

9.067

8.921 8.890 8.922

8.419 8.230

8.337 8.508

8.455 8.4398.501 8.487 8.3868.432

Inflasi inti pada bulan Agustus menurun menjadi 6,71% (y-o-y) dibandingkan 7,21 (y-o-y) pada bulan Juli. Penurunan inflasi inti tersebut utamanya terkait dengan penurunan harga kelompok bahan makanan.

... terutama berasal dari kelompok pendidikan, rekreasi dan olah raga.

Namun demikian, tingginya permintaan domestik dan ekspektasi inflasi merupakan faktor-faktor yang perlu diwaspadai terhadap peningkatan inflasi inti yang akan datang.

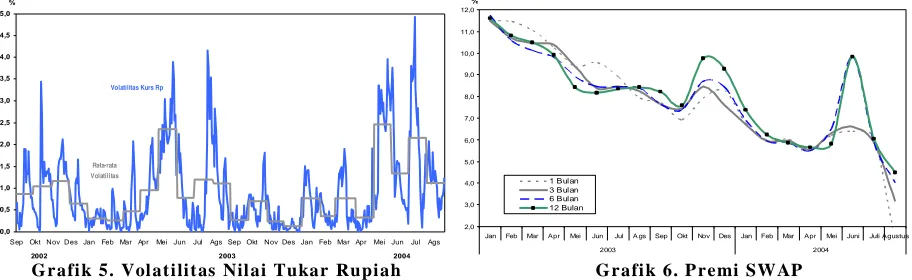

Nilai tukar rupiah pada bulan Agustus secara point-to-point melemah 2,68% menjadi Rp9.370/USD dibandingkan posisi akhir Juli. Demikian pula secara rata-rata, nilai tukar rupiah melemah 2,37% menjadi Rp9.246/USD dibandingkan bulan sebelumnya. Namun demikian, volatilitas nilai tukar rupiah mengalami penurunan mencapai 1,23% dibandingkan 1,29% pada bulan Juli (Grafik 5).

Di sisi fundamental, tekanan terhadap nilai tukar rupiah tersebut lebih disebabkan oleh tingginya permintaan valas di tengah pasokan yang terbatas. Permintaan valas yang cukup tinggi terutama berasal dari sektor korporasi dalam memenuhi kebutuhan impornya guna merespon tingginya permintaan domestik. Tekanan semakin besar mengingat mayoritas pembeli valas tersebut adalah korporasi bukan penghasil devisa. Beberapa kelompok korporasi yang cukup tinggi kebutuhan valasnya adalah kelompok BUMN, kelompok otomotif dan kelompok industri makanan. Sementara itu, tekanan lain juga bersumber dari sentimen negatif baik dari eksternal maupun domestik.

SepOkt Nov Des JanFeb Mar Apr Mei Jun JulAgs Sep OktNov Des Jan Feb Mar AprMei Jun Jul Ags

Volatilitas Kurs Rp

Rata-rata

Jan Feb Mar Apr Mei Jun Jul A gs Sep Okt Nov Des Jan Feb Mar Apr Mei Juni Juli Agustus

2003 2004

Namun demikian, kepercayaan investor terhadap perekonomian Indonesia semakin membaik sebagaimana tercermin dari menurunnya indikator risiko jangka pendek dan jangka panjang. Indikator risiko jangka pendek, premi swap 1 dan 3 bulan, menurun cukup besar yaitu masing-masing 480 bp dan 270 bp sehingga masing-masing menjadi 1,3% dan 3,2%. Penurunan juga terjadi pada indikator risiko jangka panjang, yield spread antara Yankee Bond dengan US T-Notes, yang menurun sebesar menjadi 11 bp sehingga menjadi 278 bp (Grafik 6 dan 7).

Jan Jan Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Agus 8.000

Source : Bloomberg

Sumber : CIEC dan blomber (diolah)

2004

G rafi k 7. P remi Resi ko dan K urs Rupi ah G rafi k 8. Real Eff ecti ve Exchange Rat e Rupiah

sedikit melemah...

...terutama karena tingginya

permintaan valas...

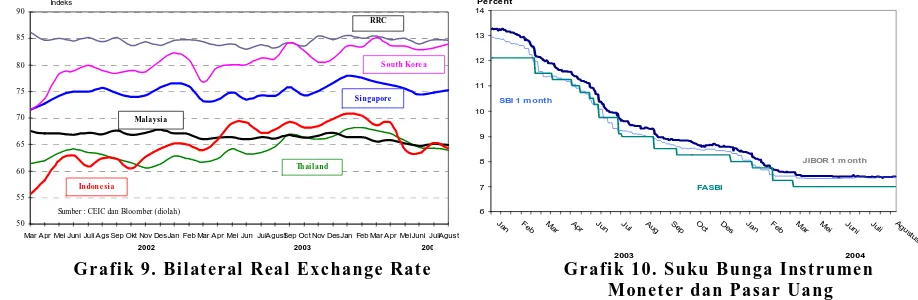

Melemahnya nilai tukar rupiah di atas, di sisi lain memberikan pengaruh positif bagi daya saing ekspor Indonesia terhadap negara-negara partner dagang seperti yang nampak dari menurunnya indeks Real Effective

Exchange Rate (REER) pada bulan Agustus. Indeks REER menurun dari

87,45 pada bulan Juli menjadi 86,91 atau turun sebesar 0,54 point (Grafik 8). Hal yang sama terjadi pada indeks Bilateral Real Exchange Rate (BRER) yang menurun dari 65,29 pada bulan Juli menjadi 64,31 pada bulan Agustus (Grafik 9). Perkembangan ini masih menjadikan Indonesia secara riil lebih kompetitif dibandingkan negara Cina, Korea dan Singapore, sedangkan terhadap Malaysia dan Thailand indeks BRER Indonesia relatif sama.

50

Mar Apr Mei Juni Juli Ags Sep Okt Nov DesJan Feb Mar Apr Mei Jun JulAgustSep Oct Nov DesJan Feb Mar Apr MeiJuni JuliAgust S outh Kore a

Th ailand Indeks

Singapore

Malaysia

Indon e sia

RRC

2002 2003 200

Sumber : CEIC dan Bloomber (diolah) 6

7

Suku bunga instrumen moneter selama bulan Agustus relatif tidak berubah seiring dengan relatif stabilnya perkembangan ekonomi dan moneter periode tersebut. Suku bunga SBI 1 bulan relatif tetap 7,37% dibandingkan dengan bulan sebelumnya (7,36%), sedangkan suku bunga SBI 3 bulan berada pada posisi 7,31% atau hanya mengingkat 2 bp. Stabilnya suku bunga SBI tersebut diikuti oleh tidak berubahnya suku bunga FASBI bulan Agustus yaitu pada level 7,0% (Grafik 10).

1678,2 1651,7 1702,8 2690,7

1471,06 1483,621557,31

1667,69 1678,42 Volume PUAB Pagi

Volume PUAB Sore Sk. Bunga PUAB Pagi Sk. Bunga PUAB Sore

Suku Bunga (%)

2004 Volume Pasar Uang (Miliar Rp)

2003 SBI 1 bulan

Jam.Dep.1 Dep 1 WA

(%)

2002 2003 2004

G rafi k 11. Rat a- rata Suku B unga G rafi k 12 P erkembangan Suku B unga SBI, P UAB Pagi dan Sore Deposi t o dan P enjami nan

Belum berubahnya suku bunga instrumen moneter di atas memberikan pengaruh kepada menurunnya rata-rata suku bunga PUAB O/N pagi dan sore pada bulan Agustus. Suku bunga PUAB O/N pagi menurun dari 6,84% pada bulan Juli menjadi 6,65% demikian pula PUAB O/N sore menurun dari 4,97% di bulan Juli menjadi 4,79% (Grafik 11). Perkembangan ini diikuti pula oleh relatif rendahnya rata-rata volume transaksi perdagangan PUAB O/N pagi yang hanya mencatat kenaikan sebesar Rp0,53 triliun dari Rp2,2 triliun pada bulan Juli menjadi Rp2,7 triliun. Hal yang sama terjadi pula pada volume transaksi perdagangan PUAB O/N sore yang hanya meningkat Rp0,2 triliun dari Rp2 triliun pada bulan Juli menjadi Rp2,2 triliun.

Suku bunga instrumen moneter belum berubah... Indeks REER dan BRER menurun.

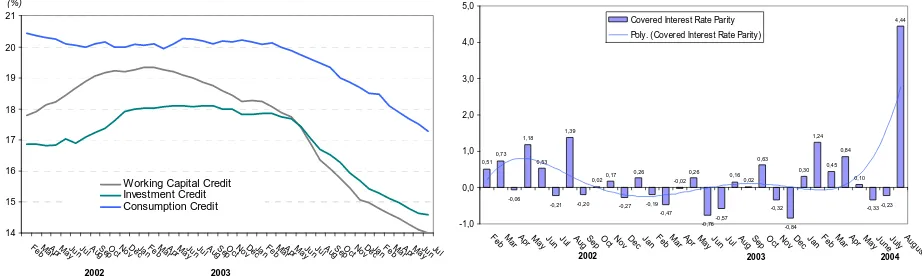

Belum berubahnya suku bunga instrumen moneter selama dua bulan terakhir memberikan dorongan kepada penurunan suku bunga kredit sedangkan suku bunga simpanan (deposito 1 dan 3 bulan) meningkat. Selama bulan Juli, penurunan suku bunga kredit yang cukup tinggi terjadi pada kredit konsumsi dan modal kerja yaitu sebesar 21 bps dan 11 bps menjadi masing-masing sebesar 17,3% dan 13,99% sedangkan suku bunga kredit investasi hanya menurun 6 bps menjadi 14,58% (Grafik 13). Sementara itu, suku bunga tabungan relatif tetap atau hanya menurun 5 bps menjadi 4,40%. Selain itu, suku bunga deposito 1 dan 3 bulan masing-masing mengalami kenaikan sebesar 3 bps dan 18 bps menjadi 6,26% dan 6,49% (Grafik 12).Penurunan yang terjadi pada suku bunga kredit yang diiringi kenaikan suku bunga deposito menyebabkan spread antara suku bunga simpanan dan suku bunga kredit menyempit.

14

Working Capital Credit Investment Credit Consumption Credit

2002 2003

Covered Interest Rate Parity Poly. (Covered Interest Rate Parity)

2002 2003 2004

G rafi k 13. P erkembangan Suku Bunga K redi t G rafi k 14. Covered Interest Rate P arity

Covered interest parity (CIP) pada bulan Agustus semakin membaik yang

ditandai dengan berubahnya angka CIP menjadi positif 4,44% dibandingkan dengan bulan Juli yang tercatat negatif 0,23%. (Grafik 14)1. Hal tersebut utamanya disebabkan oleh penurunan yang cukup besar pada premi swap 1 bulan pada bulan Agustus yang menurun dari 6,1% menjadi 1,3% (turun 480 bp). Hal ini didorong antara lain oleh membaiknya ekspektasi pelaku pasar terhadap rupiah dan perkembangan kondisi ekonomi dalam negeri yang relatif stabil. Sementara faktor suku bunga luar negeri dan dalam negeri yang juga berpengaruh terhadap angka CIP relatif tidak banyak berubah dari bulan sebelumnya yaitu masing-masing berada pada posisi 1,65% dan 7,39%.

Jan Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Juni Juli Agustus

200.000

IHSG Kapitalisasi (Rp miliar)

Sumber : BEJ

2004 2003

G rafi k 15. IH SG dan K api t al isasi

1

Covered interest rate parity = suku bunga dalam negeri (JIBOR 1 bulan) – suku bunga luar negeri (SIBOR 1 bulan) – premi swap (1 bulan).

Covered interest rate parity membaik.

..., diikuti menurunnya suku bunga kredit,

Sementara itu, perkembangan di pasar modal relatif belum berubah dari bulan sebelumnya. Indeks harga saham gabungan (IHSG) pada bulan Agustus berada pada posisi 753 atau hanya meningkat sedikit dibandingkan dengan posisi bulan lalu pada 757. Hal yang sama juga nampak pada besarnya kapitalisasi pasar dimana jumlah nilai kapitalisasi pasar relatif stabil pada kisaran angka Rp514 triliun (Grafik 15). Sementara itu, kepercayaan investor asing nampak semakin membaik sebagaimana tercermin dari meningkatnya net beli investor asing sebesar Rp36,4 miliar pada bulan Agustus dari Rp293,8 miliar pada bulan Juli menjadi Rp330,3 miliar.

Rata-rata nilai transaksi harian di pasar saham juga relatif stabil atau mencatat kenaikan sebesar Rp0,7 triliun dari Rp6,2 triliun pada bulan Juli menjadi Rp6,9 triliun pada bulan Juli. Namun demikian, rata-rata volume transaksi harian menurun sebesar 1,48 miliar lembar dari 11,67 miliar lembar saham pada bulan Juli menjadi 10,18 miliar saham di bulan Agustus.

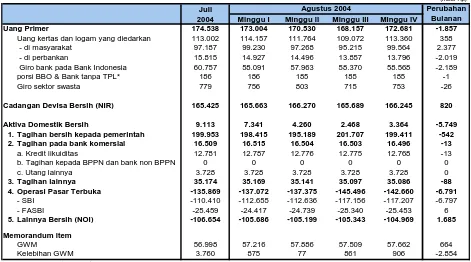

Uang Primer

Posisi uang primer pada akhir Agustus 2004 menurun sebesar Rp1,9 triliun dibandingkan bulan sebelumnya, sehingga menjadi Rp172,7 triliun. Berdasarkan pergerakan harian uang primer, posisi sementara test

date rata-rata uang primer dengan menggunakan GWM lama (5%) adalah

sebesar Rp. 151,5 triliun (tumbuh 13%, yoy) atau masih dibawah target indikatif Rp. 154,7 triliun. Sementara itu, bila menggunakan ketentuan GWM baru (8%), test date sementara Agustus adalah Rp.168,8 triliun dibawah target indikatif Rp.172,3 triliun (grafik 16). Dilihat dari sisi komponennya, penurunan uang primer tersebut utamanya bersumber dari menurunnya kas bank umum dan saldo positif bank di BI masing-masing sebesar Rp2,0 triliun dan Rp2,2 triliun. Sementara itu uang kartal yang ada dimasyarakat masih meningkat seiring dengan masih tingginya kebutuhan uang kartal oleh masyarakat (grafik 17).

Aktual Test Date

estimation (2) = estimation (1) + e rror

Actual

e stima tion (1) = trend+seasona l

2002 2003 2004

Billion Rp

Grafik16. Uang primer Grafik 17. Pergerakan Musiman Uang Kartal

Apabila dilihat dari faktor-faktor yang mempengaruhinya, penurunan uang primer tersebut terutama bersumber dari kontraksi SBI sebesar Rp6,8 triliun dan penurunan terhadap tagihan bersih pemerintah (net claim on central government) yang mengalami penurunan sebesar Rp. 0,5 triliun dari posisi bulan Juli sebesar Rp. 199,9 triliun menjadi Rp. 199,4 triliun di Agustus. IHSG masih

stabil...

..diikuti pula dengan nilai perdagangan stabil.

...terutama karena kontraksi OPT...

Tabel 1. Uang P ri mer dan F aktor yang Mempengaruhi nya*

(miliar Rp)

Juli

2004 Minggu I Minggu II Minggu III Minggu IV

Uang Primer 174.538 173.004 170.530 168.157 172.681 -1.857

Uang kertas dan logam yang diedarkan 113.002 114.157 111.764 109.072 113.360 358

- di masyarakat 97.187 99.230 97.268 95.215 99.564 2.377

- di perbankan 15.815 14.927 14.496 13.857 13.796 -2.019

Giro bank pada Bank Indonesia 60.757 58.091 57.963 58.370 58.568 -2.189

porsi BBO & Bank tanpa TPL* 186 186 185 185 185 -1

Giro sektor swasta 779 756 803 715 753 -26

Cadangan Devisa Bersih (NIR) 165.425 165.663 166.270 165.689 166.245 820

Aktiva Domestik Bersih 9.113 7.341 4.260 2.468 3.364 -5.749

1. Tagihan bersih kepada pemerintah 199.953 198.415 195.189 201.707 199.411 -542

2. Tagihan pada bank komersial 16.509 16.515 16.504 16.503 16.496 -13

a. Kredit likuiditas 12.781 12.787 12.776 12.775 12.768 -13

b. Tagihan kepada BPPN dan bank non BPPN 0 0 0 0 0 0

c. Utang lainnya 3.728 3.728 3.728 3.728 3.728 0

3. Tagihan lainnya 35.174 35.169 35.141 35.097 35.086 -88

4. Operasi Pasar Terbuka -135.869 -137.072 -137.375 -145.496 -142.660 -6.791

- SBI -110.410 -112.655 -112.636 -117.156 -117.207 -6.797

- FASBI -25.459 -24.417 -24.739 -28.340 -25.453 6

5. Lainnya Bersih (NOI) -106.654 -105.686 -105.199 -105.343 -104.969 1.685

Memorandum item

GWM 56.998 57.216 57.886 57.509 57.662 664

Kelebihan GWM 3.760 875 77 861 906 -2.854

*TPL = Third Party Liability

Perubahan Bulanan Agustus 2004

NIR pada bulan Agustus relatif stabil atau hanya meningkat Rp0,8 triliun menjadi Rp166,2 triliun (Grafik 18). Sementara itu, NDA (aktiva domestik bersih) menurun sebesar Rp5,7 triliun dari Rp9,1 triliun pada bulan Juli menjadi Rp3,4 triliun pada bulan Agustus yang utamanya disebabkan oleh ekspansi OPT (Grafik 19).

18,0 19,0 20,0 21,0 22,0 23,0 24,0 25,0 26,0 27,0

Jan Feb Mar Apr Mei Jun Jul AgsSep Okt NovDes Feb Mar Apr Mei Juni Juli Agu

NIR (adjusted target)

(Miliar USD)

NIR (aktual)

2003 2004

-50,0 -40,0 -30,0 -20,0 -10,0 0,0 10,0

Jan Feb Mar Apr Mei Jun Jul A gs Sep Okt Nov Des Feb Mar A pr Mei Juni Juli Agu (triliun Rp.)

NDA (adjusted

target)

NDA (aktual)

2003 2004

G rafi k 18. P osi si NIR G rafi k 19. P osi si NDA

Likuiditas domestik

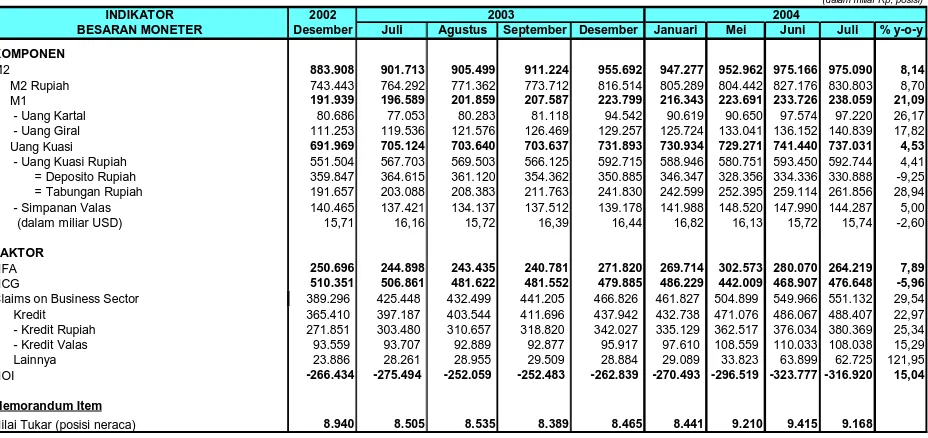

Perkembangan M2 pada bulan Juli relatif stabil dibandingkan bulan sebelumnya dan berada pada posisi Rp975 triliun. Stabilnya M2 ini disebabkan karena penurunan uang kuasi diimbangi pula oleh kenaikan M1. Penurunan uang kuasi sebesar Rp4,4 triliun utamanya bersumber dari penurunan simpanan deposito rupiah sebesar Rp3,4 triliun sedangkan tabungan rupiah meningkat sebesar Rp2,7 triliun. Sementara itu, peningkatan M1 sebesar Rp4,3 triliun yang utamanya berasal dari kenaikan

Perkembangan M2 stabil …

uang giral (Tabel 2). Penurunan yang terjadi pada simpanan deposito di atas disinyalir merupakan akibat dari perubahan kebijakan beberapa bank untuk mengurangi komposisi DPK yang berasal dari simpanan deposito (antara lain melalui kebijakan penghapusan special rate) untuk dialihkan menjadi bentuk tabungan. Relatif tetapnya komponen M2 dan meningkatnya komponen M1 dengan tingkat inflasi Juli sebesar 0,39% (m-t-m) menyebabkan pertumbuhan M1 riil meningkat dan M2 riil menurun (Grafik 20).

Jan FebMar Apr Mei Jun Jul Ags Sep Okt NovDes Jan FebMar Apr Mei Jun Jul Ags Sep Okt NovDes Jan FebMar Apr MeiJuni Juli

2002 2003 2004

M1 Riil

2001 2002 2003 2004

Growth Divisia M2

Growth M2

Poly. (Growth Divisia M2) %

Grafik 20. Pertumbuhan M1 & M2 Riil Grafik 21. Pertumbuhan Divisia dan M2

Dilihat dari faktor-faktor yang mempengaruhinya, relatif stabilnya perkembangan M2 disebabkan peningkatan kredit rupiah juga diikuti oleh penurunan kredit valas (Tabel 2). Naiknya kredit rupiah disinyalir berasal dari kredit konsumsi dan investasi dan khusus untuk kredit investasi, kredit yang disalurkan dipergunakan untuk membiayai sektor perindustrian, pertanian, dan perdagangan. Sementara itu, penurunan kredit valas terjadi sebagai akibat menguatnya nilai tukar rupiah selama bulan Juli dibandingkan bulan Juni sehingga secara rupiah nilai kredit valas menjadi menurun.

Tabel 2. Perkembangan Uang Beredar Dalam Arti Luas

(dalam miliar Rp, posisi)

INDIKATOR 2002

BESARAN MONETER Desember Juli Agustus September Desember Januari Mei Juni Juli % y-o-y

KOMPONEN

M2 883.908 901.713 905.499 911.224 955.692 947.277 952.962 975.166 975.090 8,14

M2 Rupiah 743.443 764.292 771.362 773.712 816.514 805.289 804.442 827.176 830.803 8,70

M1 191.939 196.589 201.859 207.587 223.799 216.343 223.691 233.726 238.059 21,09

- Uang Kartal 80.686 77.053 80.283 81.118 94.542 90.619 90.650 97.574 97.220 26,17

- Uang Giral 111.253 119.536 121.576 126.469 129.257 125.724 133.041 136.152 140.839 17,82

Uang Kuasi 691.969 705.124 703.640 703.637 731.893 730.934 729.271 741.440 737.031 4,53

- Uang Kuasi Rupiah 551.504 567.703 569.503 566.125 592.715 588.946 580.751 593.450 592.744 4,41

= Deposito Rupiah 359.847 364.615 361.120 354.362 350.885 346.347 328.356 334.336 330.888 -9,25

= Tabungan Rupiah 191.657 203.088 208.383 211.763 241.830 242.599 252.395 259.114 261.856 28,94

- Simpanan Valas 140.465 137.421 134.137 137.512 139.178 141.988 148.520 147.990 144.287 5,00

(dalam miliar USD) 15,71 16,16 15,72 16,39 16,44 16,82 16,13 15,72 15,74 -2,60

FAKTOR

NFA 250.696 244.898 243.435 240.781 271.820 269.714 302.573 280.070 264.219 7,89

NCG 510.351 506.861 481.622 481.552 479.885 486.229 442.009 468.907 476.648 -5,96

Claims on Business Sector 389.296 425.448 432.499 441.205 466.826 461.827 504.899 549.966 551.132 29,54

Kredit 365.410 397.187 403.544 411.696 437.942 432.738 471.076 486.067 488.407 22,97

- Kredit Rupiah 271.851 303.480 310.657 318.820 342.027 335.129 362.517 376.034 380.369 25,34

- Kredit Valas 93.559 93.707 92.889 92.877 95.917 97.610 108.559 110.033 108.038 15,29

Lainnya 23.886 28.261 28.955 29.509 28.884 29.089 33.823 63.899 62.725 121,95

NOI -266.434 -275.494 -252.059 -252.483 -262.839 -270.493 -296.519 -323.777 -316.920 15,04

Memorandum Item

Nilai Tukar (posisi neraca) 8.940 8.505 8.535 8.389 8.465 8.441 9.210 9.415 9.168

2004 2003

...sejalan dengan berimbangnya antara

peningkatan kredit rupiah dan

Penurunan yang terjadi pada simpanan berjangka di atas menyebabkan indeks money divisia selama bulan Juli menurun walaupun secara tren masih cenderung meningkat (Grafik 21). Sementara itu, peningkatan yang terjadi pada base money yang lebih tinggi daripada M2 dan M1 menyebabkan proses penciptaan uang mengalami penurunan seperti yang nampak dari penurunan M1 (APU 1) dan M2 (APU 2). Penurunan APU2 dan masih relatif tingginya rasio uang kartal terhadap dana pihak ketiga dalam rupiah (C/DPK) mencerminkan masih belum optimalnya proses penciptaan uang oleh sistem perbankan (Grafik 22).

4,0

2002 2003 2004

1,0 APU1 (M1/M0) Skala Kanan

% %

Grafik 22. APU 1, APU 2, dan rasio C/DPK

Sektor Eksternal

Nilai ekspor Indonesia pada bulan Juli tercatat sebesar USD5,675 miliar atau turun 0,31 % dibandingkan dengan bulan sebelumnya (USD 5,693 miliar) (Tabel 3). Penurunan ini utamanya bersumber dari turunnya ekspor migas sebesar USD0,12 miliar sedangkan ekspor non migas meningkat sebesar USD0,1 miliar. Ekspor migas mengalami penurunan karena penurunan yang terjadi pada minyak mentah sebesar USD0,06 miliar, hasil minyak sebesar USD0,03 miliar dan gas sebesar USD0,02 miliar. Sementara itu, nilai ekspor non migas untuk 10 komoditas utama pada Juli 2004 turun 1,38% dibandingkan dengan Juni 2004. Penurunan terbesar terjadi pada bahan bakar mineral dan diikuti oleh lemak dan hewan nabati.

Tabel 3. Ekspor Indonesia

(Juta USD)

Juni Juli Jan-Jul Jan-Jul

2004 2004 2003 2004

Total Ekspor 5.693,4 5.675,6 35.724,2 37.108,9 -0,31 100,00 3,88

Migas 1.352,5 1.230,4 7.976,0 8.649,6 -9,03 23,31 8,45

Minyak Mentah 548,5 486,9 3.150,9 3.577,3 -11,23 9,64 13,53

Hasl Minyak 170,2 135,8 991,8 953,5 -20,21 2,57 -3,86

Gas 633,8 607,7 3.833,3 4.118,8 -4,12 11,10 7,45

Non Migas 4.340,9 4.445,2 27.748,2 28.459,3 2,40 76,69 2,56

Sumber : BPS

% Perubahan Jan-Jul 2004

thd 2003 Keterangan

Nilai FOB % Perubahan Juli

2004 thd Juni 2004

% Peran thd total Jan-Jul

2004

Pada sisi impor, terjadi kenaikan impor selama bulan Juli sebesar USD0,57 miliar menjadi USD4,1 miliar atau meningkat sebesar 16,06%. Kenaikan ini bersumber dari naiknya impor migas dan non migas sebesar masing-masing USD0,18 miliar dan USD0,38 menjadi masing-masing USD1 miliar dan

Total ekspor sedikit menurun...

... sedangkan total impor meningkat.

USD3,1 miliar. Impor migas yang meningkat tersebut didominasi oleh naiknya impor minyak mentah sebesar USD0,14 miliar. Sementara itu, angka impor nonmigas pada bulan Juli ini merupakan yang tertinggi sejak krisis ekonomi tahun 1997 dan untuk kedua kalinya menembus angka diatas USD 3 miliar.

Tabel 4. Impor Indonesia

(Juta USD)

Juni Juli Jan-Jul Jan-Jul

2004 2004 2003 2004

Total Impor 3.544,7 4.114,1 18.629,1 24.839,7 16,06 33,34 100,00

Migas 823,6 1.011,2 4.282,3 6.001,8 22,78 40,15 24,16

Minyak Mentah 397,4 545,5 2.182,4 3.350,7 37,27 53,53 13,49

Hasil Minyak 425,8 463,8 2.093,9 2.646,0 8,92 26,37 10,65

Gas 0,4 1,9 6,0 5,1 375,00 -15,0 0,02

Non Migas 2.721,1 3.102,9 14.346,8 18.837,9 14,03 31,30 75,84

Sumber : BPS

% Perubahan Juli 2004 thd Juni 2004

% Perubahan Jan-Jul 2004

thd 2003

% Peran thd total Jan-Jul

2004 Nilai CIF

Keterangan

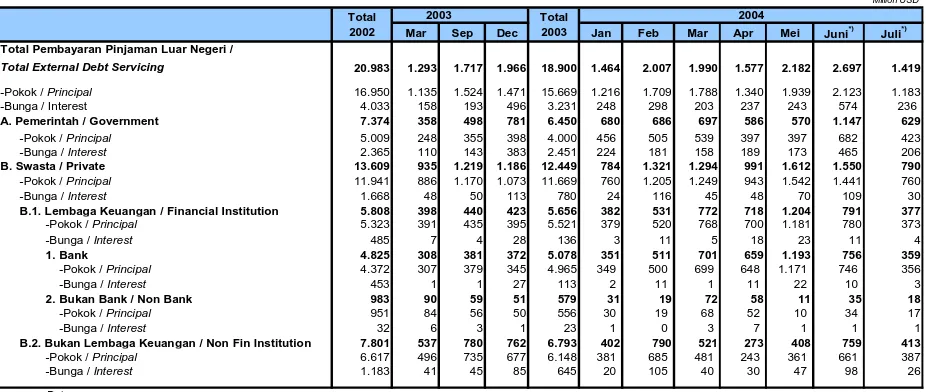

Posisi pinjaman luar negeri Indonesia pada bulan Juli mencapai USD133,1 miliar, meningkat USD1 miliar dibandingkan posisi bulan Juni USD132 miliar (Tabel 5). Peningkatan ini disebabkan oleh naiknya pinjaman LN pemerintah sebesar USD1,6 miliar menjadi USD78,6 miliar demikian pula pinjaman LN swasta meningkat sebesar USD0,6 miliar menjadi USD52 miliar. Kenaikan pada pinjaman LN pemerintah tersebut lebih disebabkan karena adjustment nilai tukar terhadap pinjaman non-USD sedangkan kenaikan pinjaman LN swasta disebabkan karena meningkatnya pinjaman lembaga keuangan.

Tabel 5. Posisi Pinjaman Luar Negeri

(Juta USD)

Mar Jun Sep Des Jan Feb Mar Apr Mei Juni Juli *)

Pemerintah 74.513 76.008 77.709 81.666 81.480 80.509 81.217 78.843 78.978 76.988 78.591

Swasta 53.750 53.288 52.991 51.942 52.839 52.560 52.776 52.957 52.413 51.436 52.080

Lembaga Keuangan 7.806 7.056 7.571 7.537 7.726 7.718 7.968 8.080 7.706 7.432 7.587

Bank 4.850 4.059 4.414 4.316 4.385 4.320 4.479 4.559 3.933 3.546 3.766

Non Bank 2.956 2.997 3.157 3.221 3.341 3.398 3.489 3.521 3.773 3.886 3.821

Bukan Lembaga Keuangan 45.944 46.232 45.420 44.405 45.113 44.842 44.808 44.877 44.707 44.004 44.493

Surat-Surat Berharga 1.203 1.290 1.253 1.794 1.759 1.620 2.626 2.729 2.677 3.668 2.467

Total 129.466 130.586 131.953 135.402 136.078 134.689 136.619 134.529 134.068 132.092 133.138

*Angka Sementara

2004 2003

Pembayaran pinjaman luar negeri Indonesia pada bulan Juli menurun USD1,27 miliar dibandingkan bulan sebelumnya, sehingga menjadi USD1,4 miliar. Penurunan tersebut terutama disebabkan oleh menurunnya pembayaran pokok pinjaman LN sebesar USD0,94 miliar dibandingkan bulan sebelumnya menjadi USD1,18 miliar demikian pula pembayaran bunga menurun sebesar USD0,34 miliar menjadi USD0,23 miliar. Berdasarkan pemiliknya, penurunan tersebut disebabkan oleh menurunnya pembayaran pinjaman LN pemerintah sebesar USD0,52 miliar menjadi USD0,63 demikian pula pembayaran pinjaman LN swasta menurun USD0,76 miliar menjadi USD0,8 miliar (Tabel 6).

Posisi pinjaman luar negeri naik USD1 miliar...

Tabel 6. Real isasi P embayaran Pi njaman Luar Negeri Indonesi a

Million USD

Mar Sep Dec Jan Feb Mar Apr Mei Juni*) Juli*)

Total Pembayaran Pinjaman Luar Negeri /

Total External Debt Servicing 20.983 1.293 1.717 1.966 18.900 1.464 2.007 1.990 1.577 2.182 2.697 1.419

-Pokok / Principal 16.950 1.135 1.524 1.471 15.669 1.216 1.709 1.788 1.340 1.939 2.123 1.183

-Bunga / Interest 4.033 158 193 496 3.231 248 298 203 237 243 574 236

A. Pemerintah / Government 7.374 358 498 781 6.450 680 686 697 586 570 1.147 629

-Pokok / Principal 5.009 248 355 398 4.000 456 505 539 397 397 682 423

-Bunga / Interest 2.365 110 143 383 2.451 224 181 158 189 173 465 206

B. Swasta / Private 13.609 935 1.219 1.186 12.449 784 1.321 1.294 991 1.612 1.550 790

-Pokok / Principal 11.941 886 1.170 1.073 11.669 760 1.205 1.249 943 1.542 1.441 760

-Bunga / Interest 1.668 48 50 113 780 24 116 45 48 70 109 30

B.1. Lembaga Keuangan / Financial Institution 5.808 398 440 423 5.656 382 531 772 718 1.204 791 377

-Pokok / Principal 5.323 391 435 395 5.521 379 520 768 700 1.181 780 373

-Bunga / Interest 485 7 4 28 136 3 11 5 18 23 11 4

1. Bank 4.825 308 381 372 5.078 351 511 701 659 1.193 756 359

-Pokok / Principal 4.372 307 379 345 4.965 349 500 699 648 1.171 746 356

-Bunga / Interest 453 1 1 27 113 2 11 1 11 22 10 3

2. Bukan Bank / Non Bank 983 90 59 51 579 31 19 72 58 11 35 18

-Pokok / Principal 951 84 56 50 556 30 19 68 52 10 34 17

-Bunga / Interest 32 6 3 1 23 1 0 3 7 1 1 1

B.2. Bukan Lembaga Keuangan / Non Fin Institution 7.801 537 780 762 6.793 402 790 521 273 408 759 413

-Pokok / Principal 6.617 496 735 677 6.148 381 685 481 243 361 661 387

Sektor Riil

Pertumbuhan ekonomi masih positif ditandai dengan meningkatnya permintaan domestik yang didominasi oleh sektor konsumsi. Pertumbuhan sektor investasi dan ekspor mulai sudah mengalami perbaikan walaupun perannya dalam nendukung pertumbuhan ekonomi masih terbatas. Secara sektoral, pertumbuhan positif terjadi di seluruh sektor kecuali sektor pertanian dan pertambangan. Pertumbuhan tertinggi terjadi pada sektor pengangkutan dan komunikasi diikuti sektor listrik dan gas serta sektor bangunan.

Indikasi peningkatan konsumsi di atas dikonfirmasi oleh naiknya indeks keyakinan konsumen dari 92,4 pada bulan Juni menjadi 98,4 pada bulan Juli serta kenaikan indeks ekspektasi konsumen dari 110,2 pada bulan Juni menjadi 118 pada bulan Juli (Grafik 23). Hasil yang sama juga terlihat dari hasil survey JETRO yang menunjukkan terjadinya peningkatan permintaan domestik selama bulan Agustus (Grafik 24).

40,0

2002 2003 2004

Indeks Keyakinan Kons umen Kondis i Ekonomi Saat Ini

Ekspektas i Kons umen

optimis Harga jual: domestik Inventory Difus s ion Index

G rafi k 23. Survei K onsumen G rafi k 24. Survei JETRO

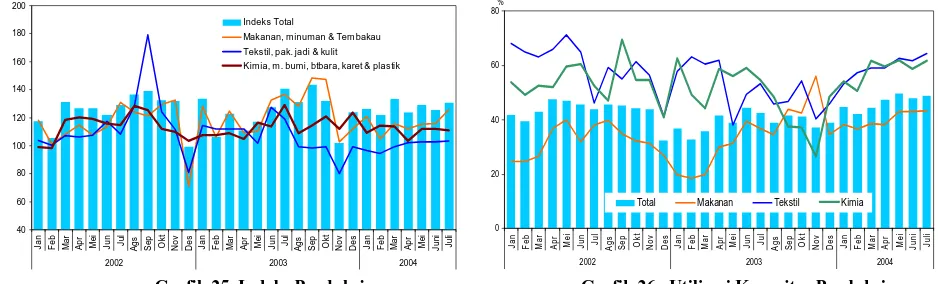

Indeks produksi pada bulan Juli 2004 terlihat cenderung meningkat utamanya terlihat dari kenaikan pada indeks kelompok bahan makanan, minuman dan tembakau (yang memiliki bobot terbesar) dari 116,11 di bulan Juni menjadi 125,77 pada bulan Juli serta kenaikan pada indeks kelompok logam dasar dari 110 pada bulan Juni menjadi 117,71 pada bulan Juli. Sementara itu, meskipun tingkat utilisasi kapasitas produksi sudah terlihat

...dikonfirmasi oleh beberapa hasil survei.

Pertumbuhan ekonomi masih positif dan didukung oleh konsumsi...

sedikit meningkat dibandingkan dengan bulan sebelumnya namun masih dirasakan belum optimal dalam mendukung produksi (Grafik 25 dan 26).

40

2002 2003 2004

Indeks Total

Makanan, minuman & Tem bakau Tekstil, pak. jadi & kulit Kimia, m . bumi, btbara, karet & plastik i

2002 2003 2004

Total Makanan Tekstil Kimia %

Grafik 25. Indeks Produksi Grafik 26. Utilisasi Kapasitas Produksi

Kondisi Perbankan

Beberapa indikator perbankan selama bulan Juli menunjukkan perkembangan positif khususnya pada kredit, LDR dan CAR. Total kredit perbankan mengalami peningkatan sebesar Rp1,5 triliun dari Rp528,7 triliun pada bulan Juni menjadi Rp530,2 triliun pada bulan Juli. Sementara itu LDR juga meningkat 0,4% dari 46,4% pada bulan Juni menjadi 46,8% pada bulan Juli demikian pula CAR meningkat 20,9% pada bulan Juni menjadi 21% di bulan Juli (Tabel 7).

Tabel 7. Kondisi Umum Perbankan

(Triliun Rp)

Des-02 Jan-03 Mar-03 Mei-03 Jul-03 Sep-03 Nov-03 Des-03 Jan-04 Mar-04 Mei-04 Jun-04 Jul-04

Total Asset 1.112,2 1.117,8 1.100,0 1.102,9 1.113,6 1.130,4 1.141,0 1.068,4 1.157,2 1.150,0 1179,4 1185,7 1183

DPK 835,8 834,3 838,7 844,1 856,2 866,3 877,8 902,3 889,1 881,6 895,1 912,8 909,5

Kredit 410,3 402,6 420,5 428,0 441,1 454,2 475,7 477,2 475,0 485,9 513,4 528,7 530,2

LDR (%) 38,4 37,5 39,7 39,9 40,3 42,0 43,7 43,2 40,1 43,7 45,6 46,4 46,8

CAR (%) 23,0 23,5 24,6 22,8 22,9 19,6 20,5 19,3 23,8 23,5 21,4 20,9 21

NPLs : - Gross (%) 8,1 8,4 8,2 8,3 8,3 7,9 8,1 8,2 8,2 7,8 7,8 7,6 7,40

- Net (%) 2,1 2,1 0,6 1,0 1,3 1,3 1,8 3,0 2,8 2,7 2,4 2,1 2,2

NIM 4,0 3,8 4,0 3,9 4,4 4,7 4,9 3,2 5,2 5,7 5,3 5,4 5,4

Modal 93,0 95,5 98,1 98,4 100,0 106,3 110,5 110,8 117,9 120,9 119,8 108,6 107,1

Bank

Indikator lainnya seperti total aset, DPK dan NPL relatif tidak banyak berubah. Total aset di bulan Juli hanya menurun Rp2,7 triliun dari bulan sebelumnya menjadi Rp1183 triliun demikian pula DPK menurun Rp3,3 triliun dari bulan sebelumnya menjadi Rp909,5 triliun sedangkan NPL baik secara gross dan net relatif stabil pada posisi masing-masing 7,4% dan 2,2%

Giro Tabungan Deposito Total

Triliun Rp Kredit, LDR dan

CAR membaik...

Peningkatan jumlah kredit di atas, utamanya berasal dari kredit konsumsi dan kredit investasi. Kredit konsumsi pada bulan Juli meningkat sebesar Rp4,1 triliun dari Rp122,9 triliun menjadi Rp127 triliun sedangkan kredit investasi meningkat dari Rp111 triliun di bulan Juni menjadi Rp112,2 triliun pada bulan Juli (Grafik 29).

0,0

Modal Kerja Investasi Konsumsi Channeling Total Kredit Total Adjst

Kredit Total Kredit (Triliun Rp)

Grafik 29. Kredit Rupiah Perbankan

NPL perbankan pada bulan Juli 2004 relatif stabil dimana NPL gross hanya menurun 0,2% dari 7,6% pada bulan Juni menjadi 7,4% pada bulan Juli sedangkan NPL net juga tidak banyak berubah dimana angka bulan Juli sebesar 2,2% tidak banyak berubah dibandingkan angka bulan Juni 2,2% (Grafik 30). Selain itu, posisi NIM (Net Interest Margin) perbankan bulan Juli tidak berubah dari posisi bulan sebelumnya (Grafik 31).

Selanjutnya, kondisi permodalan yang ditunjukkan oleh capital adequacy

ratio (CAR) pada bulan Juli meningkat sebesar 0,1% dari 20,9% di bulan

Juni menjadi 21% pada bulan Juli. Meskipun posisi permodalan sedikit menurun dari bulan sebelumnya menjadi Rp107 triliun, namun dengan semakin membaiknya kualitas kredit seperti yang tercermin dalam NPL maka CAR menunjukkan peningkatan.

0,0

Jan Mar Mei Juli Sep Nov Jan Mar Mei Jul Sep Nop Jan Mar Mei Juli %

3,42 3,383,35 3, 55 3,95 3,96 3,93

4,12 dan net stabil.

CAR meningkat sementara permodalan menurun.

III. PROSPEK III. PROSPEK III. PROSPEK III. PROSPEK

Proyeksi PDB triwulan III-20042 diperkirakan akan mencapai

4,6%-5,1% (y-o-y) dan proyeksi PDB 2004 diperkirakan akan berada pada batas atas perkiraan semula sebesar 4,5%-5% (y-o-y). Dari sisi eksternal,

proyeksi tersebut didukung oleh tingginya permintaan di pasar global seiring masih tingginya pertumbuhan volume perdagangan dunia. Sementara itu dari sisi domestik, optimisme terhadap pertumbuhan tersebut tercermin dari terus menguatnya permintaan domestik walaupun masih tetap didominasi oleh konsumsi. Sementara itu, investasi dan ekspor peranannya dalam mendukung pertumbuhan ekonomi masih relatif terbatas. Dari sisi penawaran, seluruh sektor ekonomi domestik diprakirakan masih tumbuh positif dengan penyumbang terbesar dalam pembentukan PDB tetap berasal dari sektor industri, sektor perdagangan, dan sektor pertanian.

Inflasi IHK triwulan III-2004 diperkirakan akan berada pada kisaran 6,5%-7%, sedangkan pada triwulan IV-2004 pengendalian inflasi diperkirakan akan menghadapi tantangan seiiring dengan akan berlangsungnya perayaan hari-hari besar keagamaan. Secara umum,

perkiraan inflasi pada triwulan III-2004 ini didasarkan oleh masih tingginya permintaan domestik sementara sisi penawaran belum sepenuhnya mampu merespon permintaan tersebut, kendati telah terjadi peningkatan utilisasi maupun investasi. Peningkatan pendapatan serta semakin mudah dan murahnya memperoleh dukungan pembiayaan baik dari perbankan maupun bukan perbankan mendorong masyarakat meningkatkan konsumsinya

Secara umum, nilai tukar rupiah pada triwulan III-2004 masih cenderung mengalami tekanan dan berada pada kisaran Rp8.900/USD – Rp9.300/USD namun masih bergerak dengan volatilitas yang rendah.

Dari sisi fundamental, tekanan tersebut disebabkan oleh tingginya permintaan valas di tengah pasokan yang terbatas seperti terlihat pada kondisi neraca pembayaran. Selain itu, kondisi rupiah diperkirakan masih juga dipengaruhi oleh kondisi eksternal dan situasi politik dalam negeri menjelang Pemilu Presiden putaran kedua.

2

Sejak akhir Mei 2004, BPS mengubah tahun dasar PDB dari tahun 1993 menjadi 2000.

Proyeksi PDB triwulan III-2004 akan mencapai 4,6% -5,1% (y-o-y)…

..., rupiah triwulan III-2004

Indikator Terkini

SEKTOR KEUANGAN Jan-03 Mar-03 Jun-03 Des-03 Feb-04 Mar-04 Jun-04 Jul-04 Agust-04

SUKU BUNGA & SAHAM

Suku bunga SBI 1 bln 1)

12,69 11,40 9,53 8,31 7,48 7,42 7,34 7,34 7,37

Suku bunga SBI 3 bln 1) 12,94 11,97 10,18 8,34 7,70 7,33 7,25 7,29 7,31

Suku bunga deposito 1 bln 2)

12,64 11,90 10,31 6,62 5,99 5,86 6,23 6,26 na

Suku bunga deposito 3 bln 2)

13,49 12,90 11,55 7,14 6,38 6,11 6,31 6,49 na

JIBOR satu minggu 2)

12,71 11,72 9,81 8,35 7,55 7,38 7,15 7,14 7,11

BEJ Indeks 3)

425 398 505 692 761 736 730 756 753

BESARAN MONETER (miliar Rp)

Base Money 127.407 125.211 132.403 166.474 142.518 142.730 166.474 174.538 172.681

M1(C+D) 180.111 181.239 195.219 223.799 219.033 218.821 233.717 238.059 na

Uang Kartal (C) 75.908 72.323 77.091 94.542 86.846 86.616 97.565 97.187 110.337

Uang giral (D) 104.203 108.916 118.128 129.257 132.187 132.205 136.152 140.839 na

Broad Money (M2 = C+D+T) 873.683 877.776 894.554 955.692 935.745 934.983 975.157 975.057 na

Uang kuasi (T) 693.572 696.537 699.335 731.893 716.712 716.162 741.440 737.031 na

Uang kuasi (Rupiah) 550.357 558.977 564.313 592.715 575.282 574.104 593.450 592.744 na

Deposito 362.553 370.692 363.460 350.885 332.373 327.722 334.336 330.888 na

Tabungan 187.804 188.285 200.853 241.830 242.909 246.382 259.114 261.856 na

Deposito (Valas) 143.215 137.560 135.022 139.178 141.430 142.058 147.990 144.287 na

M2 - Rupiah 730.468 740.216 759.532 816.514 794.315 792.925 827.176 830.803 na

Tagihan pada Dunia Usaha 382.536 400.353 417.875 466.826 465.114 477.504 549.966 551.132 na

Kredit-Bank Umum 358.084 376.141 390.563 437.942 437.040 446.593 486.067 488.407 na

HARGA

Inflasi bulanan (%) 0,80 -0,23 0,09 0,94 -0,02 0,36 0,48 0,39 0,09

y-y % 8,74 7,12 6,62 5,06 4,60 5,11 6,83 7,2 6,67

SEKTOR EKSTERNAL

Rp/USD (akhir periode, nilai tengah) 8.940 8.908 8.285 8.465 8.447 8.587 9.400 9.130 9.246 Ekspor Barang Non migas (f.o.b, juta USD 4) 3.936 4.008 4.197 3.717 3.763 3.871 4.340 4.445 na Impor Barang Non migas (c & f, juta USD) 4) 2.322 2.267 1.862 2.335 2.117 2.183 2.721 3.103 na

Net International Reserve (juta USD) 21,81 22,68 23,66 24,20 24,10 25,70 23,70 23,63 23,75

INDIKATOR KUARTALAN Tw. II 2003Tw. IV 2003

Pertumbuhan PDB (% yoy) 3,65 4,35 4,46 4,32

Konsumsi 4,64 5,01 6,43 5,35

Investasi 1,09 0,68 4,24 9,25

Ekspor 4,04 6,48 0,85 3,07

Impor 0,01 1,78 6,54 8,96

* angka BPS berdasarkan tahun dasar 2000 r) revisi

1) minggu terakhir 2) rata2 tertimbang

3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS