Analisis Perbandingan Penerapan PP No 46 Tahun 2013 dengan UU No 36 Tahun 2008 pada PT Trio Infotek Batam

Teks penuh

Gambar

Dokumen terkait

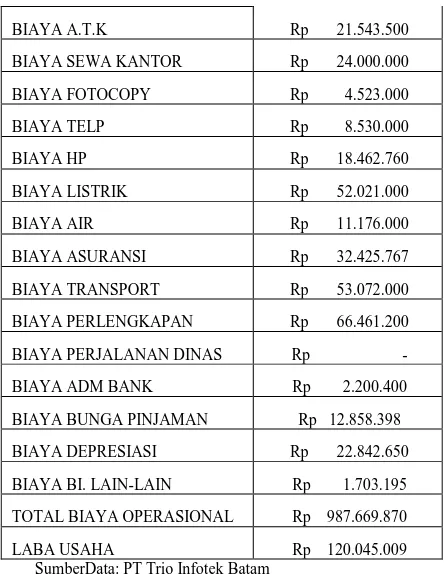

dengan kredit pajak kemudian dibagi 12 bulan. 2) Menghitung PPh terhutang PT.AI berdasarkan PP Nomor 46 Tahun 2013. Perhitungan PPh terhutang PT.AI berdasarkan PP Nomor 46 Tahun

berjudul EVALUASI PENGHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN BADAN TAHUN 2013 SETELAH BERLAKUNYA PP 46 TAHUN 2013 STUDI PADA PT MPF dengan baik dan tepat waktu. Tugas

Hal tersebut menunjukkan bahwa dengan adanya penilaian dari wajib pajak yang dikenai pajak penghasilan (PPh) sesuai dengan ketentuan dalam PP Nomor 46 tahun 2013 terkait

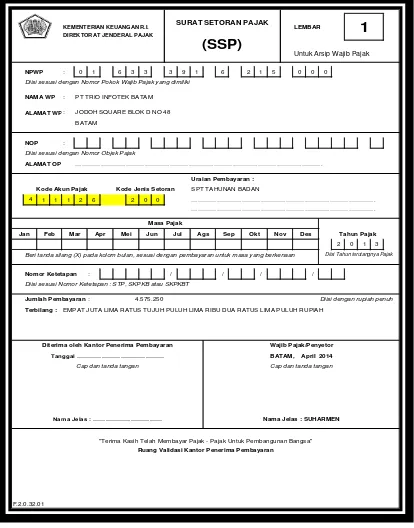

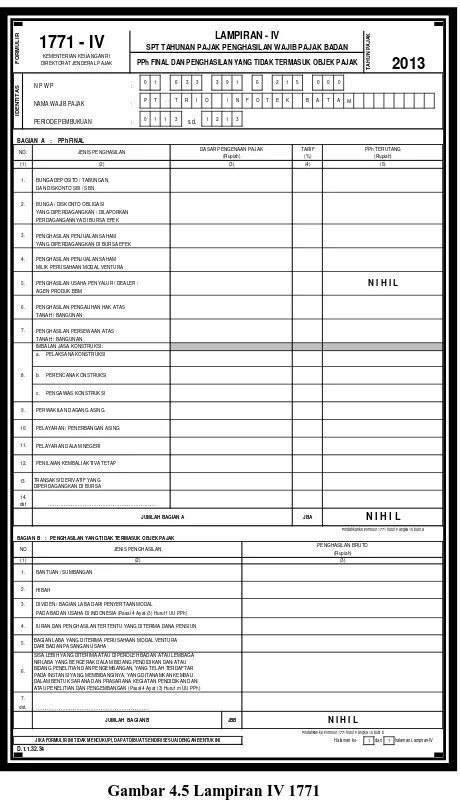

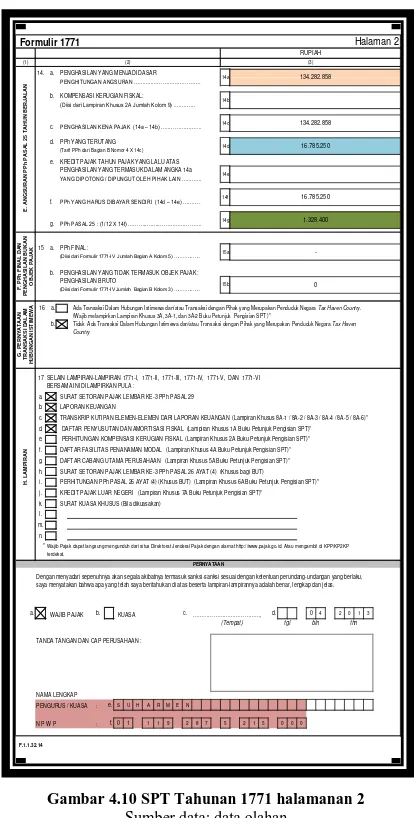

Tanda Tangan, Nama dan Cap Daftar Jumlah Penghasilan Bruto dan Pembayaran PPh Final berdasarkan PP 46 Tahun 2013. Per Masa Pajak Serta Dari Masing-Masing

Tahun 2013 Direktorat Jenderal (Ditjen) Pajak mengumumkan terbitnya Peraturan Pemerintah Nomor 46 Tahun 2013 (PP No.46/2013) yang menetapkan Pajak Penghasilan (PPh)

Ketentuan Pajak Penghasilan yang diatur dalam Peraturan Pemerintah (PP) Nomor 46 Tahun 2013, merupakan kebijakan Pemerintah yang mengatur mengenai Pajak Penghasilan atas

PP No.46 Tahun 2013 berlaku untuk Wajib Pajak Orang pribadi dan atau Badan yang memiliki penghasilan bruto tertentu, yaitu penghasilan yang kurang dari 4,8 M

Dalam penelitian ini penulis hanya menganalisis penerapan PPh final sesuai PP/46 2013, yaitu PPh atas Penghasilan Usaha yang Diterima atau Diperoleh Wajib Pajak Pribadi maupun Badan