(Department of Foreign Affairs and Trade, DFAT), under the (SEMEFPA) program.

PERKEMBANGAN TRIWULANAN

PEREKONOMIAN INDONESIA

Mempertahankan momentum reformasi

mempunyai dua tujuan. Pertama, untuk menyajikan perkembangan utama perekonomian Indonesia dalam tiga bulan terakhir, dan menempatkan dalam konteks jangka panjang dan global. Berdasarkan perkembangan ini, serta perubahan kebijakan dalam periode tersebut, laporan ini menyediakan perkembangan terkini secara rutin tentang prospek perekonomian dan kesejahteraan sosial Indonesia. Kedua, laporan Triwulanan Perekonomian Indonesia ini memberikan penilaian mendalam terhadap isu-isu ekonomi dan kebijakan tertentu, dan analisis terhadap tantangan pembangunan jangka menengah Indonesia. Laporan ini ditujukan untuk khalayak luas termasuk pembuat kebijakan, pemimpin bisnis, pelaku pasar keuangan, serta komunitas analis dan profesional yang terlibat dan mengikuti perkembangan ekonomi Indonesia.

Laporan Triwulanan Perekonomian Indonesia merupakan laporan Bank Dunia di Jakarta dan mendapatkan bimbingan editorial dan strategis oleh dewan editorial yang dipimpin oleh Rodrigo Chaves, Country Director untuk Indonesia. Laporan ini disusun oleh tim Macroeconomic and Fiscal Management Global Practice, dibawah bimbingan Ndiame Diop, Practice Manager, dan Hans Beck, Senior Economist, dengan mendapatkan masukan dari Sudhir Shetty, EAP Chief economist. Dipimpin oleh Dhruv Sharma, dengan tanggungjawab untuk bagian A, dan Kelly Wyett, bertanggung jawab untuk pengeditan dan produksi, tim inti terdiri dari Magda Adriani, Arsianti, Dwi Endah Abriningrum, Derek H.C. Chen, Indira Maulani Hapsari, Ahya Ihsan, Yus Medina, Alief Aulia Rezza, dan Jaffar Al Rikabi. Dukungan administrasi diberikan oleh Titi Ananto. Diseminasi dilakukan oleh Jerry Kurniawan, GB Surya Ningnagara, Kurniasih Suditomo, Nugroho Sunjoyo, dan Suryo Utomo Tomi.

Edisi ini juga mencakup kontribusi dari Bertine Kamphuis dan Fararatri Widyadari (Bagian A, Kotak 1); Kelly Wyett, Ahya Ihsan, dan Kathleen Whimp, bantuan data dari Ratih Dwi Rahmadanti (Bagian B, Belanja Publik); Katheryn Bennett, Tazeen Fasih, Andy Ragatz dan Audrey Sacks (Bagian C, Praktek Mengajar).

Laporan ini disusun oleh para staf International Bank for Reconstruction and Development Bank Dunia, dengan dukungan pendanaan dari Pemerintah Australia (Departemen Luar Negeri dan Perdagangan atau Department of Foreign Affairs and Trade, DFAT) melalui program Support for Enhanced Macroeconomic and Fiscal Policy Analysis (SEMEFPA).

Temuan-temuan, interpretasi dan kesimpulan-kesimpulan yang dinyatakan di dalam laporan ini tidak mencerminkan pandangan AusAID dan Pemerintah Australia, para Direktur Pelaksana Bank Dunia atau pemerintah yang diwakilinya. Bank Dunia tidak menjamin ketepatan data-data yang termuat dalam laporan ini. Batas-batas, warna, denominasi dan informasi-informasi lain yang digambarkan pada setiap peta di dalam laporan ini tidak mencerminkan pendapat Bank Dunia mengenai status hukum dari wilayah atau dukungan atau penerimaan dari batas-batas tersebut.

Semua foto merupakan Hak Cipta Bank Dunia. Semua Hak Cipta dilindungi.

Untuk mendapatkan lebih banyak analisi Bank Dunia tentang ekonomi Indonesia: Untuk informasi mengenai Bank Dunia serta kegiatannya di Indonesia, silakan berkunjung

ke website ini www.worldbank.org/id

Untuk mendapatkan publikasi ini melalui e-mail, silakan hubungi [email protected]. Untuk pertanyaan dan saran berkaitan dengan publikasi ini, silakan hubungi

RINGKASAN EKSEKUTIF: MEMPERTAHANKAN MOMENTUM REFORMASI ... I

A. PERKEMBANGAN EKONOMI DAN FISKAL TERKINI ... 1

1. Ketidakpastian kebijakan global dan gejolak pasar keuangan muncul kembali di Triwulan ke-4 ... 1

2. Pertumbuhan PDB sedikit menurun karena menurunnya belanja pemerintah ... 2

3. Inflasi tetap rendah ... 6

4. Arus masuk finansial swasta yang kuat mendorong peningkatan lebih lanjut dalam surplus Neraca Pembayaran ... 8

5. Kondisi keuangan domestik tetap kuat kuat meskipun tekanan gerakan global baru-baru ini ... 10

6. APBN 2017 lebih realistis, tetapi momentum reformasi diperlukan untuk mengurangi risiko terhadap perkiraan penerimaan ... 12

7. Risiko terhadap perkiraan makro-fiskal terutama berasal dari faktor eksternal ... 15

B. BEBERAPA PERKEMBANGAN TERKINI PEREKONOMIAN INDONESIA ... 17

Meningkatkan kualitas belanja publik di Indonesia ... 17

a. Kebijakan fiskal telah memberikan kontribusi yang kurang dari yang seharusnya dapat dilakukan untuk pertumbuhan dan pengurangan kemiskinan di Indonesia ... 18

b. Reformasi belanja publik sangatlah penting untuk memenuhi tujuan pembangunan Indonesia ... 20

c. APBN 2017 menunjukkan kemajuan menuju peningkatan kualitas belanja publik ... 27

C. INDONESIA TAHUN 2018 DAN SELANJUTNYA: TINJAUAN PILIHAN ... 29

Menuju pemahaman yang lebih baik akan praktek pengajaran dan dampaknya terhadap hasil belajar siswa di Indonesia: sebuah studi video ... 29

a. Studi video: tujuan, ruang lingkup, metodologi, dan kerangka konsep ... 31

b. Apa yang terjadi di dalam kelas matematika di Indonesia? ... 32

c. Bagaimana praktek mengajar mempengaruhi hasil belajar siswa? ... 35

DAFTAR GAMBAR

Gambar 1: Gejolak finansial terjadi kembali di Triwulan-4 ... 1

Gambar 2: Belanja pemerintah menurun di Triwulan ke-3 ... 2

Gambar 3: Kegiatan usaha melambat ... 3

Gambar 4: Inflasi tetap berada dalam kisaran target BI ... 6

Gambar 5: Peningkatan investasi langsung mendorong terjadinya surplus Neraca Perdagangan ... 8

Gambar 6: Nilai ekspor tetap rendah sepanjang tahun ... 8

Gambar 7: Arus modal swasta bersih yang kuat untuk pertama kalinya sejak tahun 2014 ... 9

Gambar 8: Investor asing menjual aset portofolio pada bulan Oktober dan November ... 9

Gambar 9: Utang luar negeri pemerintah meningkat ... 9

Gambar 10: Rupiah terdepresiasi terhadap USD sejalan dengan mata uang negara-negara pasar berkembang lainnya ... 11

Gambar 11: Pertumbuhan kredit masih mengecewakan ... 12

Gambar 12: Pertumbuhan deposito turun tajam sebelum kembali meningkat ... 12

Gambar 13: Anggaran Pemerintah tahun 2017 yang telah disetujui mencakup target penerimaan yang lebih realistis ... 13

Gambar 14: Penerimaan Bukan Amnesti Pajak Menurun ... 13

Gambar 15: Pencairan belanja modal menurun di paruh kedua 2016 ... 14

Gambar 16: Pemotongan Pengeluaran tahun 2016 memiliki dampak yang tidak diinginkan, dengan belanja barang yang meningkat dan belanja modal (CAPEX) yang turun ... 14

Gambar 17: Target RPJMN untuk pengurangan kemiskinan dan pertumbuhan belum terpenuhi ... 19

Gambar 18: Belanja Subsidi telah menurun tetapi tetap signifikan ... 22

Gambar 19: Belanja Pegawai meningkat sebagai bagian dari pengeluaran publik pemerintah pusat dan transfer ke daerah ... 22

Gambar 20: Sebagian besar belanja pemerintah pusat di sektor pertanian digunakan untuk mensubsidi input para petani perorangan ... 23

Gambar 21: Skor PISA Indonesia telah sedikit meningkat tetapi tetap dalam desil terendah dari negara-negara yang dinilai ... 25

Gambar 22: Proporsi belanja pendidikan untuk gaji dan tunjangan guru meningkat ... 25

Gambar 23: Kabupaten yang lebih kecil menerima alokasi per kapita yang lebih besar ... 26

Gambar 24: Membandingkan rincian proporsional waktu pelajaran ... 32

Gambar 25: Membandingkan durasi kegiatan pembelajaran di Indonesia dengan negara lain ... 32

Gambar 26: Menilai beragam praktek pembelajaran yang digunakan dalam pelajaran matematika Indonesia ... 33

Gambar 27: Membandingkan waktu pelajaran kelas yang dimanfaatkan untuk interaksi umum dan pribadi ... 33

Gambar 28: Merinci waktu interaksi umum (seluruh kelas) dalam pelajaran matematika di Indonesia ... 34

Gambar 29: Membandingkan durasi waktu kelas matematika: segmen pemecahan soal vs. non pemecahan soal ... 34

Gambar 30: Model konseptual ini menunjukkan bagaimana praktek mengajar dapat selaras dengan pengetahuan dan keyakinan ... 36

DAFTAR LAMPIRAN GAMBAR

Lampiran Gambar 1: Pertumbuhan PDB riil ... 38Lampiran Gambar 2: Kontribusi terhadap PDB pengeluaran ... 38

Lampiran Gambar 4: Penjualan mobil dan sepeda motor ... 38

Lampiran Gambar 5: Indikator konsumen ... 38

Lampiran Gambar 6: Indikator produksi industri ... 38

Lampiran Gambar 7: Neraca pembayaran ... 39

Lampiran Gambar 8: Komponen neraca berjalan ... 39

Lampiran Gambar 9: Ekspor barang ... 39

Lampiran Gambar 10: Impor barang ... 39

Lampiran Gambar 11: Cadangan devisa dan arus masuk modal ... 39

Lampiran Gambar 12: Inflasi ... 39

Lampiran Gambar 13: Rincian IHK bulanan ... 40

Lampiran Gambar 14: Perbandingan inflasi beberapa negara ... 40

Lampiran Gambar 15: Harga beras domestik dan internasional ... 40

Lampiran Gambar 16: Tingkat kemiskinan dan pengangguran ... 40

Lampiran Gambar 17: Indeks saham regional ... 40

Lampiran Gambar 18: Nilai tukar dollar AS ... 40

Lampiran Gambar 19: Imbal hasil obligasi pemerintah 5-tahunan dalam mata uang lokal ... 41

Lampiran Gambar 20: Spread obligasi dolar AS kelompok negara-negara EMBI Global ... 41

Lampiran Gambar 21: Pertumbuhan kredit komersial, pedesaan dan deposito ... 41

Lampiran Gambar 22: Indikator sektor perbankan ... 41

Lampiran Gambar 23: Utang pemerintah ... 41

Lampiran Gambar 24: Utang luar negeri ... 41

DAFTAR TABEL

Tabel 1: Dalam kasus dasar, pertumbuhan PDB diproyeksikan sebesar 5,3 persen pada tahun 2017 ... iiiTabel 2: Reformasi yang terdata oleh laporan Menjalankan Kegiatan Usaha tahun 2017 ... 5

Tabel 3: Perkiraan pertumbuhan PDB tahun 2016 dan 2017 tetap tidak berubah ... 7

Tabel 4: Defisit transaksi berjalan diperkirakan akan sedikit melebar pada tahun 2016 dan 2017 ... 10

Tabel 5: Bank Dunia memproyeksikan penerimaan dan pengeluaran lebih rendah dibandingkan dengan APBN tahun 2017 ... 16

DAFTAR LAMPIRAN TABEL

Lampiran Tabel 1: Realisasi dan anggaran belanja Pemeritah ... 42Lampiran Tabel 2: Neraca pembayaran ... 42

Lampiran Tabel 3: Perkembangan indikator ekonomi makro Indonesia ... 43

Lampiran Tabel 4: Sekilas indikator perkembangan Indonesia ... 44

Ringkasan eksekutif: Mempertahankan momentum

reformasi

Kembalinya ketidakpastian kebijakan dan gejolak pasar keuangan global merupakan resiko bagi prospek pertumbuhan ekonomi Indonesia

Meningkatnya ketidakpastian kebijakan global, khususnya terkait perjanjian perdagangan dan kebijakan normalisasi suku bunga di AS, berkontribusi terhadap gejolak pasar keuangan di kuartal empat 2016. Gejolak di pasar saham maupun pasar obligasi melonjak sampai dengan pemilihan presiden AS di bulan November. Risiko pertumbuhan Indonesia pada tahun 2017 meliputi: ketidakpastian kebijakan dan gejolak keuangan yang berlanjut, perdagangan global yang lesu dan pertumbuhan yang melemah di negara-negara maju, serta perlambatan perekonomian Tiongkok yang terus berlanjut.

Namun, kinerja ekonomi dan reformasi kebijakan Indonesia dapat membantu untuk mengatasi risiko tersebut

Indonesia telah melewati gejolak keuangan global belum lama ini dengan baik. Rupiah terdepresiasi 3 persen sesaat setelah berlangsungnya pemilu di AS - kinerja yang relatif kuat dibandingkan dengan negara berkembang lainnya. Inflasi tetap berada di bagian bawah pada kisaran target BI sebesar 3-5 persen didukung oleh perlambatan pertumbuhan harga beras dan bahan bakar, yang memungkinkan munculnya kebijakan moneter yang akomodatif. Inflasi yang rendah juga

berkontribusi terhadap kuatnya pertumbuhan dalam pengeluaran konsumsi swasta di kuartal tiga. Kredibilitas kebijakan fiskal telah ditingkatkan melalui pemotongan pengeluaran pada APBN tahun 2016 dan target penerimaan yang lebih dapat dicapai di dalam APBN Perubahan tahun 2016 dan APBN tahun 2017 yang sudah disetujui. APBN tahun 2017 juga memperlihatkan adanya perbaikan komposisi belanja, termasuk alokasi lebih tinggi untuk sektor-sektor infrastruktur, kesehatan, dan bantuan sosial yang masih berlanjut, serta perbaikan dalam mekanisme penargetan untuk subsidi energi dan program-program sosial. Terakhir, masuknya arus

untuk perbaikan iklim investasi, tercermin dalam peningkatan peringkat Indonesia di dalam survei Kegiatan Usaha (Doing Business Survey) Bank Dunia, yang mendukung prospek investasi swasta.

Pertumbuhan PDB menurun di Q3 seiring dengan menurunnya konsumsi pemerintah

Pertumbuhan riil PDB sedikit menurun menjadi 5,0 persen tahun-ke-tahun (yoy) di kuartal tiga (dari 5,2 persen di kuartal dua) yang didorong oleh tekanan dalam pengeluaran pemerintah yang signifikan dan kontribusi negatif dari ekspor bersih. Penurunan belanja pemerintah ini sejalan dengan pemotongan belanja yang diumumkan pada APBN-P tahun 2016 di bulan Juli dan perubahan berikutnya. Total pertumbuhan investasi tetap turun menjadi 4,1 persen yoy di kuartal tiga.

Defisit transaksi berjalan menurun dan investasi

langsung menguat di Triwulan ke-3

Defisit transaksi berjalan menurun menjadi 1,8 persen dari PDB pada kuartal tiga, dari 2,2 persen di kuartal dua, didorong oleh perbaikan dalam neraca perdagangan. Penurunan nilai impor lebih besar dari penurunan nilai ekspor baik dalam konteks kuartal-ke-kuartal (qoq) maupun yoy. Adanya penurunan nilai ekspor, meskipun terdapat peningkatan harga komoditas pada tahun 2016, mencerminkan penurunan besar dalam volume ekspor. Surplus neraca keuangan meningkat di Triwulan ke-3 dibandingkan dengan Triwulan ke-2, karena adanya aliran masuk modal bersih sektor swasta yang kuat, terutama dalam bentuk investasi langsung. Peningkatan surplus ini, dikombinasikan dengan penurunan defisit transaksi berjalan,

menghasilkan surplus neraca pembayaran yang moderat di Triwulan ke-3. Utang pemerintah ke pihak eksternal meningkat, walaupun besarannya tetap rendah, sebesar 17,4 persen dari PDB, dan mayoritas (95 persen) dari utang ini adalah jangka panjang (memiliki jatuh tempo lebih dari satu tahun).

Kondisi keuangan dalam negeri tetap kuat meskipun baru-baru ini terjadi pelemahan ekonomi secara global

Pasar keuangan dalam negeri yang kuat dan Rupiah yang relatif stabil menjadi penopang dalam menghadapi munculnya gejolak pasar setelah berlangsungnya pemilihan presiden AS di bulan November. Penguatan Rupiah menurun kembali di kuartal empat dan imbal hasil (yield) obligasi meningkat tajam. Pasar ekuitas

Indonesia kembali membaik walau tidak sepenuhnya, setelah mengalami penurunan yang terjadi sesaat setelah berlangsungnya pemilihan AS, dan masih mencatat penurunan sebesar 3,6 persen selama kuartal empat. Kebijakan pelonggaran moneter BI berhenti pada kuartal empat.

Kredibilitas kebijakan fiskal ditingkatkan melalui pemotongan belanja pada tahun 2016 dan target penerimaan yang lebih realistis di dalam APBN tahun 2017 yang sudah disetujui

Proyeksi dasar

(baseline) untuk

pertumbuhan PDB riil tetap sebesar 5,1 persen untuk tahun 2016 dan 5,3 persen untuk tahun 2017

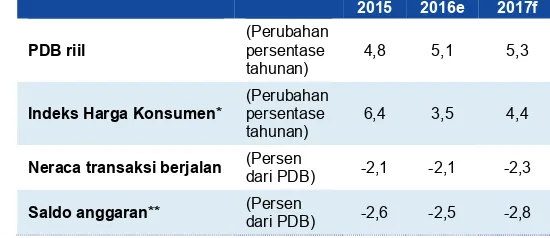

Ke depan, meskipun terdapat sedikit hambatan bagi pertumbuhan ekonomi di kuartal tiga, proyeksi dasar (baseline) Bank Dunia untuk pertumbuhan PDB riil tetap sebesar 5,1 persen untuk tahun 2016 dan 5,3 persen untuk tahun 2017 (Tabel 1). Pertumbuhan yang

lebih baik pada tahun 2017 akan didukung oleh investasi swasta yang lebih kuat karena adanya pelonggaran kebijakan moneter pada tahun 2016 dan reformasi iklim investasi yang terus berlanjut. Konsumsi swasta juga diharapkan untuk sedikit meningkat pada tahun 2017 karena inflasi masih rendah dan kepercayaan konsumen terus membaik yang didukung oleh nilai Rupiah yang relatif stabil. Namun,

penerimaan yang terus melemah menimbulkan risiko penurunan (downside risk) terhadap perkiraan pertumbuhan, selain karena adanya ketidakpastian kebijakan global dan gejolak pasar keuangan. Sementara itu, pemulihan harga komoditas yang berlanjut menyebabkan adanya risiko peningkatan (upside risk) terhadap

pertumbuhan.

Tabel 1: Dalam kasus dasar, pertumbuhan PDB diproyeksikan sebesar 5,3 persen pada tahun 2017

2015 2016e 2017f

PDB riil (Perubahan persentase

tahunan) 4,8 5,1 5,3

Indeks Harga Konsumen* (Perubahan persentase

tahunan) 6,4 3,5 4,4

Neraca transaksi berjalan (Persen dari PDB) -2,1 -2,1 -2,3

Saldo anggaran** (Persen dari PDB) -2,6 -2,5 -2,8

Catatan: * Hasil aktual tahun 2016; ** Angka tahun 2016 berdasarkan angka realisasi sementara di akhir tahun 2016; e singkatan dari estimasi dan f untuk perkiraan (forecast).

Sumber: BI; BPS; Kemenkeu; perhitungan staf Bank Dunia

Peningkatan kualitas belanja publik sangat penting bagi Indonesia untuk mencapai tujuan pembangunan dalam jangka pendek dan menengah

Pemungutan penerimaan yang lemah, ditambah dengan pembatasan defisit fiskal, secara signifikan menghambat peningkatan pengeluaran publik, setidaknya dalam jangka menengah. Dengan demikian, peningkatan kualitas belanja publik, baik di tingkat pusat maupun daerah, adalah mekanisme alokasi anggaran utama agar Pemerintah dapat meningkatkan pelayanan publik dan mencapai tujuan

pembangunan dalam jangka pendek dan menengah, dengan tetap mempertahankan reformasi pada penerimaan. Walaupun terdapat perbaikan, kemajuan dalam mencapai pertumbuhan yang lebih tinggi dan menurunkan tingkat kemiskinan terjadi lebih lambat dari yang diperkirakan, dan kualitas berbagai layanan publik masih tertinggal, meskipun terdapat peningkatan pengeluaran. Perbaikan kualitas belanja membutuhkan dua tindakan yang terpisah. Pertama, diperlukan adanya realokasi belanja ke sektor-sektor prioritas, yaitu sektor di mana pengeluaran publik rendah dan adanya peningkatan belanja dapat mengakibatkan dampak terbesar pada tingkat kemiskinan dan pertumbuhan. Untuk Indonesia, sektor-sektor ini meliputi infrastruktur, kesehatan, dan bantuan sosial. Kedua, diperlukan adanya alokasi belanja yang dapat memberikan dampak maksimal bagi penerima bantuan. Hal ini memerlukan realokasi belanja di dalam sektor tersebut, khususnya di sektor

Praktek mengajar yang berpusat pada siswa akan

berdampak pada capaian belajar siswa yang lebih baik

Belanja pendidikan merupakan salah satu wilayah di mana efektivitas belanja dapat ditingkatkan. Indonesia berupaya untuk meningkatkan kualitas pendidikan dan membantu siswa untuk mengembangkan kemampuan berpikir tingkat tinggi. Pemanfaatan pendekatan pembelajaran yang berpusat pada siswa dianggap sebagai inti dari perubahan tersebut. Hal ini membutuhkan pengurangan sistem belajar mengajar satu arah oleh guru dan peningkatan sistem belajar mengajar yang interaktif, dengan dilandasi oleh praktek mengajar investigatif dan praktis yang sesuai dengan konteks dunia nyata. Pendekatan belajar mengajar yang berpusat pada siswa sebenarnya sudah dituangkan ke dalam kebijakan pendidikan di Indonesia pada lebih dari tiga puluh tahun yang lalu. Namun demikian, sebuah studi video perilaku guru baru-baru ini mendapati bahwa praktek belajar mengajar yang berpusat pada siswa selama ini masih lambat diterapkan oleh guru. Penelitian ini mengkaitkan antara sistem praktek guru terhadap hasil ujian, yang menemukan fakta bahwa guru yang menggunakan praktek belajar mengajar yang berpusat pada siswa memiliki hasil ujian yang lebih baik dibandingkan dengan mereka yang

A. Perkembangan ekonomi dan fiskal terkini

1. Ketidakpastian kebijakan global dan gejolak pasar keuangan muncul

kembali di Triwulan ke-4

Meningkatnya ketidakpastian kebijakan dan bergejolaknya pasar keuangan terjadi kembali di Triwulan ke-4

Meningkatnya ketidakpastian kebijakan global, terutama di negara-negara maju utama, dan bergejolaknya pasar keuangan internasional terjadi kembali pada awal Triwulan ke-4. Gejolak ini, ditambah dengan perdagangan global yang lesu dan pertumbuhan yang melemah di negara-negara maju, telah menimbulkan hambatan yang signifikan bagi Indonesia. Fundamental ekonomi yang kuat telah membantu Indonesia melewati hambatan eksternal ini.

Gejolak pasar obligasi global meningkat secara signifikan

Setelah Triwulan ke-3 yang relatif stabil, gejolak pasar keuangan global muncul kembali di Triwulan ke-4, terutama di pasar obligasi (Gambar 1). Indeks VIX, yang mengukur gejolak di pasar ekuitas, melonjak tajam menjadi 22,5, meningkat sebesar 32 persen selama seminggu menjelang pemilu AS di minggu pertama bulan November, sebelumnya secara tajam menurun dan kemudian stabil di bawah tingkat sebelum pemilu tahun 2016 di tingkat

rata-Gambar 1: Gejolak finansial terjadi kembali di Triwulan-4

(indeks)

Sumber: Bloomberg, perhitungan staf Bank Dunia

0 20 40 60 80 100 120 140

0 5 10 15 20 25 30 35 40

Sep-2015 May-2016 Jan-2017

MOVE (Kanan)

rata sebesar 14. Indeks MOVE yang mengukur gejolak pasar obligasi juga melonjak tajam pada bulan November dan kemudian stabil pada tingkat yang lebih tinggi, keadaan yang sama dengan sesaat sebelum 'referendum Brexit' di Inggris. Gejolak pasar keuangan dan ketidakpastian kebijakan global ini mempengaruhi Rupiah yang terdepresiasi sebesar 3,4 persen di Triwulan ke-4 terhadap USD, meskipun ini sejalan dengan depresiasi mata uang negara-negara pasar berkembang lainnya, yang rata-rata turun sebesar 3,8 persen.

Harga komoditas utama menunjukkan tanda-tanda tentatif pemulihan

Harga komoditas ekspor utama Indonesia membaik pada Triwulan ke-4 terutama untuk batubara, kelapa sawit, logam dasar, dan gas alam. Harga minyak sawit diperkirakan akan naik sejalan dengan peningkatan kecil permintaan dari Tiongkok dan India serta penurunan jumlah pasokan karena efek cuaca La Nina. Di sektor minyak dan gas, angka produksi terbaru untuk Triwulan ke-3 menunjukkan adanya penurunan marjinal produksi (turun 0,7 persen QoQ) dan harga minyak global (turun 0,4 persen QoQ). Menyusul keputusan Organisasi Negara-negara Pengekspor Minyak (OPEC) untuk membatasi produksi secara gabungan sebesar 1,2 juta barel per hari (bph) pada tahun 2017, pemerintah Indonesia, untuk sementara, telah menarik keanggotaannya dari kartel minyak ini. Keputusan OPEC ini mewajibkan Indonesia untuk memangkas produksinya hingga 37.000 barel per hari, atau 4,5 persen dari target sebesar 815.000 bph di dalam APBN tahun 2017, yang sudah 5000 bph lebih rendah dari target dalam APBN Perubahan tahun 2016.

Perkembangan global ini merupakan risiko bagi perkiraan pertumbuhan Indonesia. Namun demikian, sebagaimana disampaikan di bagian berikut, kinerja ekonomi Indonesia baru-baru memiliki kemampuan yang baik untuk memitigasi dampak negatif yang signifikan.

2. Pertumbuhan PDB sedikit menurun karena menurunnya belanja

pemerintah

Pertumbuhan riil PDB sedikit menurun menjadi 5 persen tahun-ke-tahun (yoy) di Triwulan ke-3 dari 5,2 persen yoy di Triwulan ke-2, didorong oleh tekanan yang signifikan dalam pengeluaran

pemerintah dan penurunan nilai ekspor yang lebih besar dibandingkan dengan nilai impor (Gambar 2). Ekspor komoditas yang menurun merupakan faktor utama di balik kontraksi yoy pada sisi ekspor (walaupun ada kenaikan harga komoditas di Triwulan ke-3),

sementara penurunan impor tersebut terjadi di banyak lini (broad based). Kontraksi dalam konsumsi pemerintah berasal dari pemotongan belanja yang diumumkan di dalam APBN Perubahan tahun 2016 dan dalam perubahan berikutnya. Pemotongan

Gambar 2: Belanja pemerintah menurun di Triwulan ke-3

(kontribusi terhadap pertumbuhan, persen yoy)

Catatan: *Perbedaan statistik termasuk perubahan persediaan Sumber: BPS

belanja ini dapat secara lebih baik menyelaraskan tingkat pengeluaran dengan target penerimaan yang lebih moderat sehingga penurunan risiko fiskal dapat diterima. Sebaliknya, pertumbuhan konsumsi swasta tetap kuat, didukung oleh inflasi yang rendah, yang berada di kisaran bawah target Bank Indonesia (BI), dan nilai Rupiah yang relatif stabil. Namun demikian, pertumbuhan konsumsi swasta tidak lebih besar dibandingkan dengan kontraksi konsumsi pemerintah. Dengan demikian, pertumbuhan total konsumsi turun menjadi 4,0 persen yoy - tingkat pertumbuhan yang paling lambat selama sedikitnya enam tahun.

Pertumbuhan investasi juga melemah di Triwulan ke-3…

Total pertumbuhan investasi tetap turun menjadi 4,1 persen yoy di Triwulan ke-3, dibandingkan dengan 5,1 persen pada triwulan terakhir. Total pengeluaran investasi tetap memberikan kontribusi sebesar 1,3 poin persentase bagi pertumbuhan

ekonomi. Mengingat bahwa konsumsi merupakan sumber pertumbuhan yang relatif stabil, langkah-langkah reformatif (seperti meningkatkan lingkungan bisnis, yang diukur dengan “Survei Kegiatan Usaha;” lihat Kotak 1) yang bertujuan untuk memperkuat prospek pertumbuhan harus dikonsentrasikan pada peningkatan investasi. Indonesia memiliki pangsa investasi publik yang relatif rendah, oleh sebab itu setiap kenaikan pertumbuhan investasi di Indonesia, kemungkinan besar

didorong oleh investasi swasta.

… sementara ekspor bersih melemahkan pertumbuhan

Perdagangan global yang stagnan1, melemahnya pertumbuhan di negara –negara

pasar ekspor utama, ekspor komoditas terkontraksi lebih dari impor di Triwulan ke-3 (6 persen yoy dibandingkan dengan ke-3,9 persen yoy). Hal ini mengakibatkan kontribusi negatif sebesar 0,6 poin persentase dari ekspor bersih terhadap pertumbuhan ekonomi yoy Triwulan ke-3.

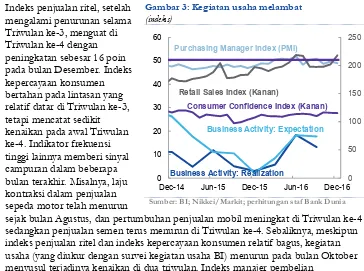

Indikator frekuensi tinggi seperti penjualan ritel dan indeks kepercayaan konsumen menguat di Triwulan ke-4

Indeks penjualan ritel, setelah mengalami penurunan selama Triwulan ke-3, menguat di Triwulan ke-4 dengan peningkatan sebesar 16 poin pada bulan Desember. Indeks kepercayaan konsumen bertahan pada lintasan yang relatif datar di Triwulan ke-3, tetapi mencatat sedikit kenaikan pada awal Triwulan ke-4. Indikator frekuensi tinggi lainnya memberi sinyal campuran dalam beberapa bulan terakhir. Misalnya, laju kontraksi dalam penjualan sepeda motor telah menurun

sejak bulan Agustus, dan pertumbuhan penjualan mobil meningkat di Triwulan ke-4 sedangkan penjualan semen terus menurun di Triwulan ke-4. Sebaliknya, meskipun indeks penjualan ritel dan indeks kepercayaan konsumen relatif bagus, kegiatan usaha (yang diukur dengan survei kegiatan usaha BI) menurun pada bulan Oktober menyusul terjadinya kenaikan di dua triwulan. Indeks manajer pembelian

Gambar 3: Kegiatan usaha melambat (indeks)

Sumber: BI; Nikkei/Markit; perhitungan staf Bank Dunia

1 Bank Dunia, 2017, “Prospek Perekonomian Global: Investasi lemah di saat yang tidak menentu (Global Economic Prospects: Weak investment in uncertain times)”, Kelompok Bank Dunia.

0

Dec-14 Jun-15 Dec-15 Jun-16 Dec-16

Business Activity: Realization

Business Activity: Expectation

Purchasing Manager Index (PMI)

Consumer Confidence Index (Kanan)

manufaktur (PMI - purchasing manager index) Nikkei/Markit juga mencatat terjadinya kontraksi (ditunjukkan dengan angka di bawah 50) di sepanjang Triwulan ke-4.

Perkiraan dasar

(baseline outlook)

Bank Dunia terhadap

pertumbuhan tetap tidak berubah, sebesar 5,1 persen untuk tahun 2016 dan 5,3 persen untuk tahun 2017…

Ke depan, meskipun terjadi sedikit hambatan terhadap pertumbuhan ekonomi di Triwulan ke-3, perkiraan dasar Bank Dunia untuk pertumbuhan riil PDB tetap sebesar 5,1 persen untuk tahun 2016 dan 5,3 persen untuk tahun 2017 (Tabel 3). Pertumbuhan yang lebih kuat pada tahun 2017 akan didukung oleh investasi swasta yang lebih kuat menyusul adanya pelonggaran moneter di tahun 2016 dan reformasi iklim investasi yang terus berlanjut. Kemajuan awal reformasi tercermin dari peningkatan peringkat Indonesia di dalam survei Kegiatan Usaha (Doing Business Survey) Bank Dunia (Kotak 1). Didukung oleh pilkada di awal tahun 2017, konsumsi swasta diperkirakan akan tetap kuat di Triwulan ke-4 dan juga diharapkan dapat sedikit meningkat di tahun 2017.

… tetapi di sisi lain risiko tetap ada

Risiko terhadap prospek pertumbuhan tetap tinggi, terutama mengingat bahwa beberapa risiko yang teridentifikasi di Laporan Triwulanan Perkembangan Perkonomian (IEQ) edisi bulan Oktober 2016 terwujud. Hal ini termasuk

peningkatan gejolak pasar keuangan pasca pemilihan presiden AS dan meningkatnya kemungkinan normalisasi suku bunga di AS yang lebih cepat dari yang diharapkan. Perkiraan Bank Dunia untuk negara-negara pasar berkembang dan negara-negara berkembang menunjukkan bahwa peningkatan sebesar 10 persen dalam indeks VIX menurunkan pertumbuhan PDB sebesar sekitar 0,2 poin persentase dan

pertumbuhan investasi sebesar 0,5 poin persentase setelah satu tahun.2 Semakin

tingginya ketidakpastian kebijakan global, terutama mengenai perjanjian perdagangan, menciptakan risiko yang merugikan tambahan untuk perkiraan pertumbuhan Indonesia pada tahun 2017. Di sisi domestik, penerimaan fiskal yang lemah tetap menjadi risiko merugikan yang signifikan.

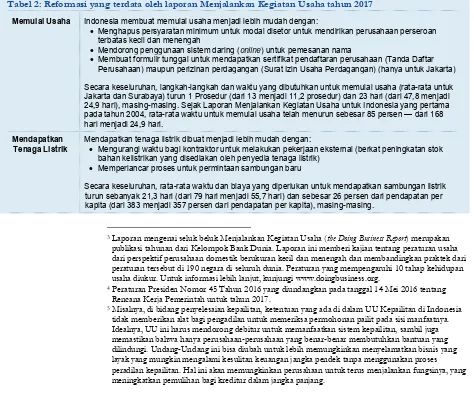

Kotak 1: Reformasi iklim investasi telah meningkatkan Kemudahan untuk Melakukan Kegiatan Usaha di Indonesia

Melalui serangkaian paket kebijakan, Pemerintah Indonesia telah menetapkan sejumlah reformasi yang dirancang untuk memudahkan bagi perusahaan untuk beroperasi. Reformasi ini telah memberi hasil. Laporan (mengenai seluk beluk) Menjalankan Kegiatan Usaha (the Doing Business Report) tahun 20173 mencatat tujuh reformasi positif bagi Indonesia di

bidang: memulai usaha bisnis, mendapatkan listrik, pendaftaran properti, mendapatkan kredit, membayar pajak, perdagangan lintas batas, dan menegakkan persyaratan kontrak (Tabel 2). Reformasi ini meningkatkan peringkat Menjalankan Kegiatan Usaha Indonesia dari peringkat 106 di tahun 2016 menjadi 91 tahun di tahun 2017, membuat Indonesia menjadi salah satu reformis terbaik secara regional maupun global.

Pemerintah memprediksi bahwa peringkat Indonesia dalam Menjalankan Kegiatan Usaha akan terus meningkat. Namun demikian, untuk memenuhi target pemerintah untuk peringkat 304 pada tahun 2019 akan sangat menantang.

Saat ini Pemerintah harus beralih dari langkah inisiatif reformasi yang mudah dan cepat dicapai (quick win) dan

melaksanakan reformasi struktural jangka menengah 5 untuk lebih meningkatkan lingkungan usaha di Indonesia. Untuk

tujuan ini, adalah penting bahwa pemerintah tetap meneruskan rencana untuk mengkoordinasikan dan memonitor proses reformasi.

Laporan (mengenai seluk beluk) Menjalankan Kegiatan Usaha ini hanya mengupas usaha bisnis di Jakarta dan Surabaya. Namun, Presiden Joko Widodo tertarik untuk memastikan bahwa reformasi usaha bisnis dilaksanakan di seluruh Indonesia. Hal ini sangat penting bagi negara yang terdesentralisasi seperti Indonesia, di mana desain kebijakan yang efektif dan harmonis dan implementasinya di tingkat daerah sangatlah penting untuk menciptakan iklim investasi yang kondusif untuk memulai dan menjalankan usaha.

Tabel 2: Reformasi yang terdata oleh laporan Menjalankan Kegiatan Usaha tahun 2017

Memulai Usaha Indonesia membuat memulai usaha menjadi lebih mudah dengan:

Menghapus persyaratan minimum untuk modal disetor untuk mendirikan perusahaan perseroan terbatas kecil dan menengah

Mendorong penggunaan sistem daring (online) untuk pemesanan nama

Membuat formulir tunggal untuk mendapatkan sertifikat pendaftaran perusahaan (Tanda Daftar Perusahaan) maupun perizinan perdagangan (Surat Izin Usaha Perdagangan) (hanya untuk Jakarta)

Secara keseluruhan, langkah-langkah dan waktu yang dibutuhkan untuk memulai usaha (rata-rata untuk Jakarta dan Surabaya) turun 1 Prosedur (dari 13 menjadi 11,2 prosedur) dan 23 hari (dari 47,8 menjadi 24,9 hari), masing-masing. Sejak Laporan Menjalankan Kegiatan Usaha untuk Indonesia yang pertama pada tahun 2004, rata-rata waktu untuk memulai usaha telah menurun sebesar 85 persen — dari 168 hari menjadi 24,9 hari.

Mendapatkan

Tenaga Listrik Mendapatkan tenaga listrik dibuat menjadi lebih mudah dengan: Mengurangi waktu bagi kontraktor untuk melakukan pekerjaan eksternal (berkat peningkatan stok bahan kelistrikan yang disediakan oleh penyedia tenaga listrik)

Memperlancar proses untuk permintaan sambungan baru

Secara keseluruhan, rata-rata waktu dan biaya yang diperlukan untuk mendapatkan sambungan listrik turun sebanyak 21,3 hari (dari 79 hari menjadi 55,7 hari) dan sebesar 26 persen dari pendapatan per kapita (dari 383 menjadi 357 persen dari pendapatan per kapita), masing-masing.

3 Laporan mengenai seluk beluk Menjalankan Kegiatan Usaha (the Doing Business Report) merupakan publikasi tahunan dari Kelompok Bank Dunia. Laporan ini memberi kajian tentang peraturan usaha dari perspektif perusahaan domestik berukuran kecil dan menengah dan membandingkan praktek dari peraturan tersebut di 190 negara di seluruh dunia. Peraturan yang mempengaruhi 10 tahap kehidupan usaha diukur. Untuk informasi lebih lanjut, kunjungi www.doingbusiness.org.

4 Peraturan Presiden Nomor 45 Tahun 2016 yang diundangkan pada tanggal 14 Mei 2016 tentang Rencana Kerja Pemerintah untuk tahun 2017.

Pendaftaran

Properti Indonesia membuat pendaftaran properti menjadi lebih mudah dengan: Digitalisasi catatan kadaster Meluncurkan sistem informasi geografis yang sepenuhnya otomatis

Secara keseluruhan, kualitas rata-rata Indeks Administrasi Pertanahan meningkat sebesar 4 poin (8,3 sampai 12,3 dari potensi skor terbaik sebesar 30).

Memperoleh

Kredit Indonesia meningkatkan akses terhadap kredit dengan membentuk sistem administrasi yang modern untuk agunan bergerak. Secara keseluruhan, rata-rata Indeks Kekuatan Hak Hukum (strength of legal rights index) meningkat sebesar 1 poin (dar 5 menjadi 6 dari potensi skor terbaik sebesar 12).

Membayar

Pajak Indonesia membuat membayar pajak menjadi lebih mudah dengan memberlakukan sistem daring (online) untuk mengajukan SPT dan membayar iuran kesehatan yang wajib (Badan Penyelenggara

Jaminan Sosial, BPJS Kesehatan). Secara keseluruhan, rata-rata jumlah pembayaran dan waktu untuk membayar pajak turun menjadi 11 pembayaran (dari 54 menjadi 43 pembayaran) dan 13 hari (dari 234 menjadi 221 hari), masing-masing.

Perdagangan

Lintas Batas Indonesia membuat kegiatan ekspor dan impor menjadi lebih mudah dengan meningkatkan pelayanan kepabeanan dan fungsi penyerahan dokumen dari Sistem Pelayanan Terpadu Satu Atap (the Indonesia National Single Window)6. Secara keseluruhan, rata-rata waktu dan biaya yang diperlukan untuk

memenuhi persyaratan dokumen untuk ekspor mengalami penurunan sebesar 10,7 jam (dari 72 menjadi 61,3 jam) dan USD 31,2 (dari USD 170 menjadi USD 138,8). Demikian juga dengan waktu yang diperlukan untuk memenuhi persyaratan dokumen untuk impor turun sebesar 11,1 jam (dari 144 menjadi 132,9 jam).

Penegakan Persyaratan Kontrak

Indonesia membuat penegakan persyaratan kontrak menjadi lebih mudah dengan memberlakukan prosedur khusus untuk klaim bernilai kecil untuk litigasi komersial yang memungkinkan para pihak untuk mewakili diri mereka sendiri. Secara keseluruhan, rata-rata Kualitas Indeks Proses Peradilan meningkat sebesar 1,5 poin (dari 6,3 menjadi 7,8, dari potensi skor terbaik sebesar 18).

3. Inflasi tetap rendah karena harga komoditas yang juga rendah

Inflasi umum

(headline inflation)

tetap berada di dekat batas bawah rentang sasaran BI di Q4

Inflasi umum (CPI inflation – inflasi secara umum yang terindikasi pada Indeks Harga Konsumen – pent.) tetap berada dekat dengan bagian bawah kisaran target BI (3 sampai 5 persen) di Q4 sebesar 3,3 persen tahun-ke-tahun (yoy). Inflasi tahunan adalah sebesar 3,5 persen dibandingkan 6,4 persen pada tahun 2015. Inflasi umum tetap stabil meskipun harga pangan (terutama harga cabai) naik pada awal Q4 yang terutama disebabkan gangguan distribusi akibat

hujan lebat yang terus menerus. Harga BBM dan harga beras yang stabil (karena penurunan harga beras internasional dan manajemen harga beras pemerintah) juga berkontribusi menjaga stabilitas harga secara keseluruhan. Inflasi inti adalah sebesar

Gambar 4: Inflasi tetap berada dalam kisaran target BI (kontribusi terhadap pertumbuhan, persen perubahan, yoy)

Catatan: Kategori “Makanan” termasuk makanan mentah maupun olahan, sementara “Item lainnya” terdiri dari pakaian, kesehatan, pendidikan, rekreasi, dan olah raga.

Sumber: BPS; CEIC; perhitungan staf Bank Dunia

6 Sistem Pelayanan Terpadu Satu Atap (the Indonesia National Single Window - INSW) adalah sistem elektronik yang mengelola perizinan ekspor dan impor, serta perizinan dan rekomendasi dari 18 instansi pemerintah. Sistem ini mengintegrasikan proses dan arus informasi antara sistem internal (pabean, perizinan, pelabuhan laut /bandara, dan sistem lain yang terkait dengan penanganan dokumen pabean dan pengeluaran barang) secara otomatis.

-2

Dec-14 Jun-15 Dec-15 Jun-16 Dec-16

Other items

Transport, communication and finance Housing & utilities

3,4 persen di tahun 2016. Biaya input yang stabil, seperti biaya listrik dan bahan bakar, berkontribusi terhadap inflasi harga produsen yang stabil sebesar 2,0 persen di Q4. Perkiraan Bank Dunia terhadap inflasi tetap sebesar 4,4 persen pada tahun 2017. Rencana kenaikan harga listrik pada tahun 2017 kemungkinan akan

meningkatkan inflasi (walaupun sedikit) baik secara langsung maupun tidak langsung melalui peningkatan biaya produksi.

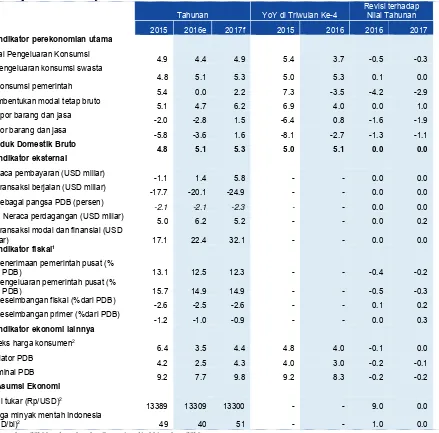

Tabel 3: Perkiraan pertumbuhan PDB tahun 2016 dan 2017 tetap tidak berubah (Perubahan persentase, kecuali dinyatakan lain)

Tahunan YoY di Triwulan Ke-4 Revisi terhadap Nilai Tahunan

2015 2016e 2017f 2015 2016 2016 2017

1. indikator perekonomian utama

Total Pengeluaran Konsumsi 4.9 4.4 4.9 5.4 3.7 -0.5 -0.3

Pengeluaran konsumsi swasta

4.8 5.1 5.3 5.0 5.3 0.1 0.0

Konsumsi pemerintah 5.4 0.0 2.2 7.3 -3.5 -4.2 -2.9

Pembentukan modal tetap bruto 5.1 4.7 6.2 6.9 4.0 0.0 1.0

Ekspor barang dan jasa -2.0 -2.8 1.5 -6.4 0.8 -1.6 -1.9

Impor barang dan jasa -5.8 -3.6 1.6 -8.1 -2.7 -1.3 -1.1

Produk Domestik Bruto 4.8 5.1 5.3 5.0 5.1 0.0 0.0

2. Indikator eksternal

Neraca pembayaran (USD miliar) -1.1 1.4 5.8 - - 0.0 0.0

Transaksi berjalan (USD miliar) -17.7 -20.1 -24.9 - - 0.0 0.0

Sebagai pangsa PDB (persen) -2.1 -2.1 -2.3 - - 0.0 0.0

Neraca perdagangan (USD miliar) 5.0 6.2 5.2 - - 0.0 0.2

Transaksi modal dan finansial (USD

miliar) 17.1 22.4 32.1 - - 0.0 0.0

3. Indikator fiskal1

Penerimaan pemerintah pusat (%

dari PDB) 13.1 12.5 12.3 - - -0.4 -0.2

Pengeluaran pemerintah pusat (%

dari PDB) 15.7 14.9 14.9 - - -0.5 -0.3

Keseimbangan fiskal (%dari PDB) -2.6 -2.5 -2.6 - - 0.1 0.2

Keseimbangan primer (%dari PDB) -1.2 -1.0 -0.9 - - 0.0 0.3

4. Indikator ekonomi lainnya

Indeks harga konsumen2

6.4 3.5 4.4 4.8 4.0 -0.1 0.0

Deflator PDB 4.2 2.5 4.3 4.0 3.0 -0.2 -0.1

Nominal PDB 9.2 7.7 9.8 9.2 8.3 -0.2 -0.2

5. Asumsi Ekonomi

Nilai tukar (Rp/USD)2

13389 13309 13300 - - 9.0 0.0

Harga minyak mentah Indonesia

(USD/bl)2 49 40 51 - - 1.0 0.0

1 Angka tahun 2016 berdasarkan hasil capaian di akhir tahun 2016 2 Hasil aktual tahun 2016

Catatan: e singkatan dari estimasi dan f untuk perkiraan (forecast). Ekspor dan impor mengacu pada volume dari neraca nasional. Perbedaan statistik dan perubahan dalam persediaan tidak disajikan dalam tabel ini. Semua angka didasarkan pada PDB yang sudah direvisi dan dirubah basisnya. Asumsi nilai tukar dan harga minyak mentah didasarkan pada nilai rata-rata baru-baru ini. Revisi yang ada adalah relatif sama dengan proyeksi di dalam Laporan Triwulanan Perkembangan Perekonomian Indonesia edisi bulan Oktober 2016.

4. Arus masuk finansial swasta yang kuat mendorong peningkatan lebih

lanjut dalam surplus Neraca Pembayaran

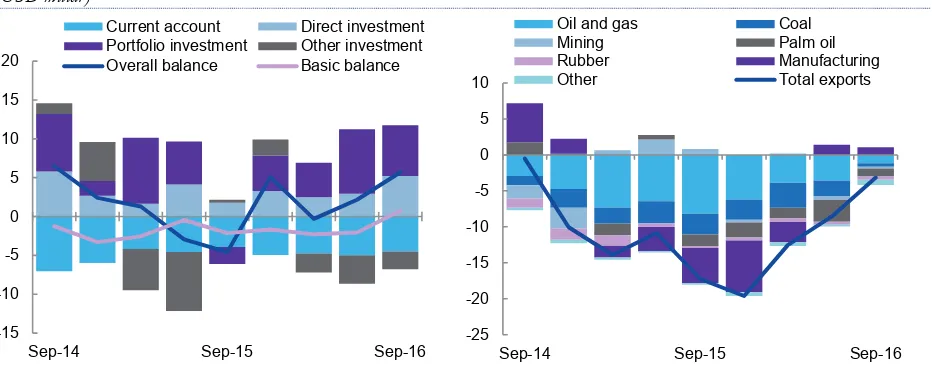

Investasi langsung Triwulan ke-3 2016

Peningkatan investasi langsung mengakibatkan neraca pembayaran (Balance of Payment - BOP) surplus di Triwulan ke-3 (Gambar 5). Defisit transaksi berjalan yang menurun ini, didorong oleh peningkatan neraca perdagangan karena nilai impor turun lebih dari nilai ekspor. Rekening finansial meningkat karena arus masuk bersih sektor swasta yang kuat, terutama dari investasi langsung. Utang pemerintah dari pihak eksternal meningkat, namun besarannya tetap moderat, sebesar 17,4 persen dari PDB.

Defisit transaksi berjalan menurun menjadi 1,8 persen dari PDB oleh karena surplus perdagangan meningkat

Defisit transaksi berjalan menyusut menjadi 1,8 persen dari PDB pada Triwulan ke-3 dari 2,2 persen pada triwulan sebelumnya (direvisi dari 2,0 persen). Dalam qoq dan yoy, nilai impor turun lebih dari nilai ekspor — sebesar 2,6 dan 1,6 persen, masing-masing.7 Penurunan impor terjadi di berbagai lini (broad based) — impor bahan

mentah dan barang modal turun sebesar 0,2 dan 7,8 persen yoy, masing-masing. Penurunan total nilai ekspor didorong oleh ekspor barang dagangan, terutama ekspor komoditas (meskipun terjadi kenaikan harga komoditas di Triwulan ke-3) (Gambar 6).

Gambar 5: Peningkatan investasi langsung

mendorong terjadinya surplus Neraca Perdagangan (USD miliar)

Gambar 6: Nilai ekspor tetap rendah sepanjang tahun (kontribusi terhadap tahun-ke-tahun, poin persentase)

Catatan: Keseimbangan dasar = investasi langsung + neraca transaksi berjalan

Sumber: BI; perhitungan staf Bank Dunia

Source: BI; perhitungan staf Bank Dunia

Arus masuk modal swasta bersih mendorong

peningkatan neraca keuangan

Investasi langsung di Indonesia meningkat di Triwulan ke-3 menjadi USD 4,4 miliar. Peningkatan tersebut didorong oleh investasi di sektor tersier, khususnya di sektor keuangan, transportasi dan komunikasi. Indonesia juga menarik beberapa investasi langsung luar negeri untuk pertama kalinya sejak tahun 2012. Akibatnya, investasi langsung bersih memberi kontribusi yang tinggi terhadap rekening keuangan. Arus masuk portofolio nilainya tinggi, sebesar USD 6,5 miliar di Triwulan ke-3, tetapi pinjaman pemerintah dibatasi menyusul terjadinya distribusi atau alokasi pinjaman yang tidak merata pada semester pertama. Para investor asing menarik modal

7 Hasil ini kontras dengan penurunan volume ekspor yang lebih besar yang tercatat dalam neraca nasional (lihat bagian A.2) karena nilai ekspor didukung oleh meningkatnya harga komoditas di tahun 2016.

Current account Direct investment Portfolio investment Other investment Overall balance Basic balance

-25

Oil and gas Coal

Mining Palm oil

Rubber Manufacturing

mereka dari aset utang swasta tetapi melakukan investasi yang besar dalam ekuitas Indonesia, yang tercermin dari kenaikan yang kuat di pasar saham di Triwulan ke-3. Penerbitan obligasi global pemerintah senilai USD 3,5 miliar di bulan Desember8

(pra-pembiayaan untuk APBN tahun 2017) akan memberi dukungan terhadap portofolio investasi di Triwulan ke-4 (Gambar 8). Beralih ke investasi lainnya, ada potensi bagi arus masuk ke dalam aset mata uang dan deposito kepada penduduk yang kuat (meskipun biasanya negatif di Triwulan ke-3), karena terjadinya repatriasi aset asing dari amnesti pajak. Secara keseluruhan, arus masuk modal swasta bersih (sebagai lawan dari (arus masuk modal) pemerintah) mendominasi neraca modal (the capital account) untuk pertama kalinya sejak tahun 2014 (Gambar 7).

Gambar 7: Arus modal swasta bersih yang kuat untuk pertama kalinya sejak tahun 2014 (USD miliar)

Gambar 8: Investor asing menjual aset portofolio pada bulan Oktober dan November

(USD miliar (Kiri), basis poin (Kanan))

Sumber: BI; Perhitungan staf Bank Dunia Catatan: Utang publik termasuk utang pemerintah dan utang bank sentral.

SUN: Surat Utang Negara (Efek pemerintah konvensional), SBI: Sertifikat Bank Indonesia

Sumber: BI; Perhitungan staf Bank Dunia

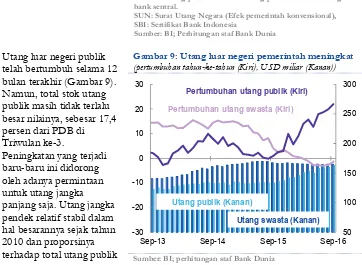

Utang eksternal pemerintah meningkat tetapi tetap tidak terlalu besar nilainya

Utang luar negeri publik telah bertumbuh selama 12 bulan terakhir (Gambar 9). Namun, total stok utang publik masih tidak terlalu besar nilainya, sebesar 17,4 persen dari PDB di Triwulan ke-3.

Peningkatan yang terjadi baru-baru ini didorong oleh adanya permintaan untuk utang jangka panjang saja. Utang jangka pendek relatif stabil dalam hal besarannya sejak tahun 2010 dan proporsinya terhadap total utang publik

Gambar 9: Utang luar negeri pemerintah meningkat (pertumbuhan tahun-ke-tahun (Kiri), USD miliar (Kanan))

Sumber: BI; perhitungan staf Bank Dunia

8 Lihat: http://www.djppr.kemenkeu.go.id/page/load/1751

-5

Sep-13 Sep-14 Sep-15 Sep-16

Financial derivatives Net public capital flows Net private capital flows Financial account

Gov. global bonds SUN

SBI Equities

Main net portfolio inflows EMBIG spread (RHS)

50

Sep-13 Sep-14 Sep-15 Sep-16

Pertumbuhan utang publik (Kiri)

Pertumbuhan utang swasta (Kiri)

Utang swasta (Kanan)

menurun sejak tahun 2013, mencapai 4,9 persen pada bulan Oktober 2016. Utang luar negeri sektor swasta sebagian besar stabil dalam beberapa tahun terakhir. Namun demikian, proporsi utang jangka pendeknya jauh lebih tinggi (43 persen) dibandingkan dengan proporsi utang luar negeri jangka pendek pemerintah. Total utang jangka pendek sebagai proporsi dari cadangan devisa relatif stabil sebesar 50 persen. Ada beberapa risiko terhadap prospek utang luar negeri karena adanya ketidakstabilan di pasar keuangan global dan potensi naiknya suku bunga dan nilai tukar semakin terdepresiasi9. Keduanya akan memberi beberapa tekanan pada

pembayaran utang, khususnya di Triwulan ke-1 2017 (karena pembayaran atas bunga utang luar negeri biasanya paling tinggi di Triwulan ke-1).

Defisit transaksi berjalan diperkirakan akan meningkat menjadi 2,1 persen dari PDB pada tahun 2016 dan 2,3 persen pada tahun 2017

Ke depan, diharapkan defisit transaksi berjalan setahun penuh untuk tahun 2016 dan 2017 tetap tidak berubah, sebesar 2,1 dan 2,3 persen dari PDB, masing-masing (Tabel 4). Harga komoditas terus

meningkat sepanjang Triwulan ke-4, yang dapat mendukung ekspor di Triwulan ke-4. Namun demikian, pertumbuhan diperkirakan tetap tertekan di sisi mitra dagang utama Indonesia, yang memberi tekanan pada ekspor di Triwulan ke-4 dan ke tahun 2017. Arus masuk keuangan publik ke Indonesia diharapkan tetap tinggi pada tahun 2017 karena pemerintah melakukan pinjaman untuk membiayai APBN 2017, meskipun Pemerintah telah melakukan pra-pembiayaan beberapa defisit Anggaran tahun 2017 dengan menerbitkan obligasi global di

bulan Desember 2016 (karena hal ini juga telah lakukan di bulan Desember 2015). Arus masuk modal swasta dapat melemah jika gejolak keuangan berlanjut dan investor mencari tempat yang aman untuk berinvestasi di negara-negara pasar berkembang seperti Indonesia.

Tabel 4: Defisit transaksi berjalan diperkirakan akan sedikit melebar pada tahun 2016 dan 2017 (USD miliar kecuali dinyatakan lain)

2015 2016e 2017f

Neraca Pembayaran

Secara Keseluruhan -0.8 12.7 10.2

Sebagai persen dari

PDB -0.1 1.4 1.0 Transaksi Berjalan -17.6 -19.2 -24.1

Sebagai persen dari

PDB -2.0 -2.1 -2.3

Neraca Modal dan

Keuangan 16.8 31.9 34.4

Sebagai persen dari

PDB 2.0 3.4 3.3

Investasi Langsung 10.8 15.6 20.5 Investasi Portofolio 16.4 21.4 20.1 Derivatif Keuangan 0.0 -0.1 -0.1 Investasi Lainnya -10.5 -5.0 -6.3

Memo:

Keseimbangan Dasar -6.8 -3.6 -3.6 Sebagai persen dari PDB -0.8 -0.4 -0.4

Catatan: Keseimbangan dasar = investasi langsung + neraca transaksi berjalan

Sumber: BI; perhitungan staf Bank Dunia

5. Kondisi keuangan domestik tetap kuat kuat meskipun tekanan gerakan

global baru-baru ini

Gejolak di pasar keuangan global mempengaruhi kondisi keuangan dalam negeri

Pasar keuangan dalam negeri yang kuat dan Rupiah yang relatif stabil memberi jalan untuk menghadapi munculnya gejolak di minggu-minggu setelah berlangsungnya pemilihan presiden AS di tanggal 8 November. Keuntungan aset keuangan

Indonesia menurun di Triwulan ke-4. Siklus pelonggaran kebijakan moneter BI juga dihentikan di Triwulan ke-4.

Penguatan nilai Rupiah menurun kembali di Triwulan ke-4…

Rupiah terdepresiasi sebesar 3 persen menyusul

berlangsungnya pemilihan presiden AS. Ini adalah kinerja yang relatif baik; Index Mata Uang Negara-Negara Pasar Berkembang (Emerging Market Currency Index - EMCI) dari JP Morgan turun lebih dari 5 persen pada periode yang sama. Secara keseluruhan untuk Triwulan ke-4 Rupiah terdepresiasi sebesar 3,4 persen sedangkan JP Morgan EMCI turun sebesar 3,8 persen. Meskipun baru-baru ini terdepresiasi, nilai Rupiah menguat sebesar 3,4 persen terhadap dolar AS di tahun 2016.

Gambar 10: Rupiah terdepresiasi terhadap USD sejalan dengan mata uang negara-negara pasar berkembang lainnya

(indeks, Januari 4 2016 = 100)

Sumber: BI; JP Morgan; perhitungan staf Bank Dunia

…dan imbal hasil obligasi meningkat tajam

Imbal hasil jangka panjang obligasi pemerintah menurun sampai dengan Triwulan ke-3 sebelum kembali stabil dan kemudian, setelah pemilihan presiden AS,

meningkat tajam sebesar 48 basis poin sampai dengan akhir tahun 2016, sekitar 100 basis poin lebih rendah dari tingkat pada akhir tahun 2015. Setelah pemilu AS, tidak seperti aset keuangan lainnya, kerugian di pasar obligasi Indonesia lebih besar daripada yang terjadi di negara-negara setara di kawasan karena investor mencari tempat yang aman untuk berinvestasi. Pihak asing menjual obligasi berdenominasi mata uang lokal setelah berlangsungnya pemilihan (presiden AS).

Ekuitas Indonesia juga melemah di Triwulan ke-4 meskipun kuat di sub-indeks sektor pertambangan dan pertanian

Indeks Harga Saham Gabungan (IHSG) mendapatkan pemulihan kembali beberapa kerugian yang terjadi segera setelah berlangsungnya pemilihan AS dan turun sedikit sebesar 1,3 persen sepanjang Triwulan ke-4. Namun, sebagian besar sektor mencatat keuntungan selama periode ini, kecuali sektor properti, barang konsumsi, dan manufaktur, yang mencatat kerugian masing-masing sebesar 8,4 persen, 5,5 persen, dan 2,6 persen. IHSG meningkat sebesar 1 persen sepanjang tahun 2016. Dengan harga komoditas cenderung turun nilainya di Triwulan ke-2 atau awal Triwulan ke-3, ekuitas sektor pertambangan naik sebesar 74,3 persen dibanding tahun 2016. Sektor pertambangan kini telah sepenuhnya memulihkan kerugian yang muncul di

sepanjang tahun 2015, dan pada tanggal 7 November ekuitas pertambangan mencapai tingkat yang terakhir dicapai pada bulan Januari 2015.

Pelonggaran kebijakan moneter dihentikan …

Menyusul adanya enam pemotongan dalam kebijakan tarif acuan, BI

mempertahankan tingkat suku bunga yang stabil sebesar 4,75 persen di Triwulan ke-4. BI menyatakan bahwa kebijakan moneter yang sudah akomodatif dan prospek normalisasi suku bunga AS yang lebih cepat dari yang pada awalnya diharapkan adalah sebagai alasan utama di balik keputusan untuk mempertahankan tingkat suku bunga yang konstan.

Gambar 11: Pertumbuhan kredit masih mengecewakan (persen, yoy)

Gambar 12: Pertumbuhan deposito turun tajam sebelum kembali meningkat

(persen, yoy)

Sumber: CEIC dan perhitungan Bank Dunia Sumber: CEIC dan perhitungan Bank Dunia

…karena

hasilnya yang terkuat untuk tahun 2016

Pengaturan kebijakan moneter yang akomodatif belum diterjemahkan secara efektif terhadap tingkat suku bunga pinjaman dan deposito, yang hanya menurun sedikit. BI mengantisipasi pemulihan dalam perlambatan pertumbuhan kredit tidak terwujud di Triwulan ke-4, meskipun telah terjadi peningkatan kecil dalam pertumbuhan di bulan November. Lemahnya pertumbuhan kredit hanya sebagian dijelaskan oleh tren peningkatan kredit bermasalah, yang hanya naik sedikit menjadi 3,2 persen di bulan Oktober dari 3,1 persen di bulan September. Penurunan pertumbuhan kredit ini juga bertepatan dengan perlambatan pertumbuhan deposito. Pertumbuhan deposito hanya sebesar 4 persen yoy di bulan Oktober (laju pertumbuhan paling lambat dalam 14 tahun) sebelum meningkat tajam di bulan November menjadi 7 persen. Penurunan tajam dalam pertumbuhan deposito terjadi meskipun sebenarnya suku bunga deposito sulit berubah, yang hanya menurun sedikit.

6. APBN 2017 lebih realistis, tetapi momentum reformasi diperlukan untuk

mengurangi risiko terhadap perkiraan penerimaan

Kredibilitas

kebijakan fiskal telah meningkat,

walaupun risiko terhadap perkiraan untuk tahun 2017 tetap ada

Data realisasi awal dari Kementerian Keuangan (Kemenkeu) menunjukkan defisit fiskal sebesar 2,46 persen dari PDB untuk tahun 2016, lebih rendah dari revisi perkiraan Kemenkeu dan proyeksi Bank Dunia, masing-masing sebesar 2,7 dan 2,8 persen dari PDB. Kontribusi penerimaan dari Amnesti Pajak (tahap kedua berakhir tanggal 31 Desember) dan pemotongan belanja yang diumumkan di bulan Juli 2016 berkontribusi terhadap defisit yang lebih rendah. APBN tahun 2017, yang telah disetujui pada tanggal 28 Oktober, memiliki target penerimaan yang lebih dapat dicapai (dibandingkan dengan dua tahun sebelumnya) (Gambar 13) dan perbaikan dalam komposisi belanja, termasuk alokasi lebih tinggi untuk sektor infrastruktur, kesehatan dan bantuan sosial, yang masih berlanjut dan perbaikan dalam mekanisme penargetan untuk subsidi energi dan program-program sosial (lihat Bagian B untuk diskusi lebih lanjut dari APBN tahun 2017). Namun demikian, risiko terhadap perkiraan tahun 2017 tetap ada. Penerimaan dari program Amnesti Pajak membantu meringankan tekanan di tahun 2016, namun penerimaan di luar Amnesti Pajak pada tahun 2016 melemah. Penerimaan dari PPN, cukai, dan penerimaan bukan pajak sumber daya alam lebih rendah dari tahun 2015. Dampak dari perluasan basis pajak dalam jangka menengah terhadap amnesti pajak yang dilaksanakan hanya sekali saja 0

Nov-12 Nov-13 Nov-14 Nov-15 Nov-16

Loans

Nov-14 May-15 Nov-15 May-16 Nov-16

Deposit

Demand Deposits

Saving Deposits

(one-off) akan tergantung pada pengumpulan dan penggunaan data baru pada para peserta dalam program ini.

Gambar 13: Anggaran Pemerintah tahun 2017 yang telah disetujui mencakup target penerimaan yang lebih realistis

(Rp triliun)

Gambar 14: Penerimaan Bukan Amnesti Pajak Menurun

(kontribusi terhadap pertumbuhan penerimaan tahunan, poin persentase)

Catatan: WB singkatan dari Bank Dunia; O&G singkatan untuk minyak dan gas bumi; N-O&G singkatan untuk non-migas; PPnBM singkatan untuk Pajak Penjualan Barang Mewah; “Lainnya” mencakup: pajak bumi dan bangunan, penerimaan pajak lainnya, penerimaan bukan pajak non-migas, penerimaan bukan pajak lainnya (keuntungan perusahaan publik, penerimaan dari Badan Layanan Umum (BLU), dan penerimaan bukan pajak lainnya (PNBP).

Sumber: Kementerian Keuangan; Perhitungan staf Bank Dunia

Diluar penerimaan dari Amnesti Pajak, realisasi penerimaan terhambat di tahun 2016

Diluar penerimaan dari program Amnesti Pajak, total realisasi penerimaan di tahun 2016 mengalami penurunan sebesar 3,7 persen dibandingkan dengan tahun 2015 (Gambar 14); penurunan ini terjadi di berbagai sektor (broad-based).

Penerimaan pajak turun sebesar 4,8 persen dan penerimaan bukan pajak meningkat sebesar 3,4 persen dibandingkan periode yang sama. Reformasi penerimaan baru-baru ini, misalnya dalam administrasi (misalnya, e-faktur PPN dan e-filing SPT pajak penghasilan), dapat terjadi namun akan terdapat keterlambatan. Hal ini menegaskan pentingnya percepatan pelaksanaan reformasi dan memajukan reformasi yang baru (seperti PPN, pajak penghasilan dan undang-undang mengenai administrasi pajak umum). Pembentukan Tim Reformasi Pajak dapat membantu memfasilitasi kemajuan lebih lanjut.10

Penerimaan dari Amnesti Pajak melambat dan repatriasi aset rendah

Sementara tahap pertama dari tiga tahap Amnesti Pajak, yang berakhir pada tanggal 30 September, memungut Rp 93,4 triliun penerimaan, setara dengan lebih dari setengah dari keseluruhan target sebesar Rp 165 triliun, pemungutan melambat pada tahap kedua yang berakhir pada tanggal 31 Desember. Tahap dua memungut Rp 9,6 triliun, sehingga total penerimaan adalah sebesar Rp 103 triliun, atau 62,4 persen dari keseluruhan target sebesar Rp 165 triliun. Repatriasi dari aset yang berada di luar negeri tetap rendah, sebesar Rp 141 triliun —14,1 persen dari target.

Pelaksanaan

anggaran terhambat

Pelaksanaan anggaran, sementara kuat di sepanjang H1, melambat di paruh kedua tahun 2016 setelah pengumuman pemotongan pengeluaran. Total realisasi anggaran untuk tahun ini adalah Rp 1.860 triliun, 3 persen lebih tinggi dari tahun 2015. Ini

10 Jakarta Globe, 20 Desember 2016, “Kementerian Keuangan Membentuk Dua Tim untuk Mereformasi Kantor Pelayanan Pajak”, diakses melalui: http://jakartaglobe.id/business/finance-ministry-sets-two-teams-reform-taxoffice/

1,508

1,822 1,786

1,583 1,552 1,750 1,599 1,699

0 500 1,000 1,500 2,000

2015 2016 2016 2016 2016 2017 2016 2017

Actual Budget

R-Budget Outlook Actual

(Pre-liminary)

Budget WB WB

O&G related revenues Income taxes N-O&G

VAT/LGST Excises

International trade taxes Non-tax revenues N-O&G

Other Total revenues

2014 Jan-Dec2015 Jan-Dec2016 2016 exclJan-Dec Tax Amnesty* O&G related revenues Income taxes N-O&G

VAT/LGST Excises

pada paruh kedua tahun 2016

mewakili 89 persen dari APBN-P dan 98 persen dari target anggaran setelah adanya efisiensi anggaran lebih lanjut di bulan September 2016.

Efisiensi belanja secara signifikan berdampak terhadap belanja modal tetapi bukan belanja barang

Hasil realisasi pengeluaran di akhir tahun 2016 menunjukkan bahwa pemotongan pengeluaran yang diumumkan di bulan Juli memiliki dampak yang tidak diinginkan. Instruksi Presiden11 memberi panduan umum untuk menitik-beratkan pemotongan

pengeluaran pada belanja non-produktif dan non-prioritas (seperti belanja barang, termasuk biaya perjalanan dinas dan rapat), meskipun keputusan akhir tentang apa yang harus dipotong pada akhirnya diberikan kepada kementerian. Dalam

prakteknya, pengeluaran untuk biaya pembelian barang tumbuh sebesar 11 persen di tahun 2016. Di sisi lain, belanja modal menurun sebesar 23 persen di tahun 2016, meskipun ada peningkatan yang besar, sebesar 65 persen di paruh pertama tahun 2016 relatif terhadap paruh pertama tahun 2015. Perlambatan di paruh kedua 2016 ini sebagian dikarenakan oleh efek dasar dari belanja modal yang sangat tinggi di paruh kedua tahun 2015, dan sebagian karena beberapa proyek barang modal multi-tahun di multi-tahun 2016 yang ditangguhkan hingga multi-tahun 2017.

Gambar 15: Pencairan belanja modal menurun di paruh kedua 2016

(Rp triliun (Kiri), persen dari APBN-P (Kanan))

Gambar 16: Pemotongan Pengeluaran tahun 2016 memiliki dampak yang tidak diinginkan, dengan belanja barang yang meningkat dan belanja modal (CAPEX) yang turun

(pertumbuhan tahunan, persen)

Sumber: Kementerian Keuangan; Perhitungan staf Bank Dunia Catatan: Subs singkatan dari subsidi; penurunan belanja sosial sebagian besar mencerminkan re-klasifikasi dari pengeluaran

Sumber: Kementerian Keuangan; Perhitungan staf Bank Dunia

Melihat ke tahun 2017, resiko terhadap perkiran penerimaan tetap ada meskipun target penerimaan lebih realistis di dalam APBN

APBN tahun 2017 lebih realistis (dibandingkan dengan APBN 2016) dan defisit fiskal diperkirakan menjadi 2,4 persen dari PDB (Tabel 5). Target penerimaan adalah sebesar Rp 1.750 triliun, 2,0 persen lebih rendah dari Target APBN-P tahun 2016, tetapi 12,8 persen lebih tinggi dari realisasi penerimaan awal (preliminary) tahun 2016. Proyeksi peningkatan penerimaan secara nominal terutama didorong oleh proyeksi peningkatan penerimaan PPN, pajak penghasilan non-migas, dan penerimaan migas. APBN tahun 2017 mengasumsikan bahwa hasil penerimaan pajak dari tahap ketiga program amnesti pajak akan minimal besarannya (Rp 5

11 Lihat: http://setkab.go.id/inpres-no-82016-inilah-rincian-penghematan-masing-masing-kl-pada-apbnp-2016/

2014 2015 2016 2014 2015 2016

triliun). Pemerintah telah meningkatkan cukai rokok sebesar 10,5 persen di tahun 2017 dan mengharapkan bahwa hal ini akan meningkatkan penerimaan cukai.12

Bank Dunia memproyeksikan defisit fiskal sebesar 2,6 persen dari PDB di 2017

Sejalan dengan perkiraan ekonomi makro untuk tahun 2017 dan kebijakan pajak dan reformasi administrasi yang sedang berlangsung, Bank Dunia memproyeksikan total penerimaan mencapai Rp 1.680 triliun di tahun 2017, 8,2 persen lebih tinggi dari realisasi hasil capaian penerimaan awal tahun 2016. Ini sedikit lebih rendah dari perkiraan pemerintah, dan bergantung pada upaya untuk mempertahankan

momentum reformasi penerimaan. Pada tahun 2017, Bank Dunia memproyeksikan defisit fiskal sebesar 2,6 persen dari PDB. Ini lebih tinggi dari realisasi awal

Pemerintah tahun 2016 sebesar 2,5 persen dari PDB dan target APBN tahun 2017 sebesar 2,4 persen dari PDB, yang mencerminkan asumsi penerimaan yang lebih rendah.

Kebutuhan pembiayaan bruto Indonesia untuk tahun 2016 telah terpenuhi, dan stabil untuk tahun 2017

Kebutuhan penerbitan surat berharga kotor (gross) untuk tahun 2016 meningkat di triwulan ketiga seiring dengan revisi meningkat untuk defisit fiskal dari 2,4 menjadi 2,7 persen dari PDB. Target ini terpenuhi di bulan Desember. Pada tanggal 6 Desember, Pemerintah mengeluarkan obligasi senilai Rp 641 triliun, yang mewakili 107 persen dari target APBN-P tahun 2016 sebesar Rp 599 triliun, dan 5,2 persen dari PDB. Di tahun 2017, kebutuhan pembiayaan bruto diproyeksikan sekitar 4,8 persen dari PDB. Pemerintah melakukan pra-pembiayaan beberapa kebutuhan ini dengan menerbitkan obligasi global di bulan Desember 2016.

7. Risiko terhadap perkiraan makro-fiskal terutama berasal dari faktor

eksternal

Ketidakpastian kebijakan global menimbulkan peningkatan risiko penurunan

pertumbuhan

Risiko terhadap perkiraan perekonomian Indonesia berasal dari tingginya

ketidakpastian kebijakan global, gangguan pasar keuangan dan pertumbuhan yang lamban di negara-negara utama – terutama perlambatan perekonomi Tiongkok yang berkelanjutan (perkiraan Bank Dunia13 menunjukkan bahwa penurunan satu

persen dalam tingkat pertumbuhan PDB Tiongkok dapat mengurangi pertumbuhan PDB di Indonesia sebesar 0,4 poin persentase setelah dua tahun). Percepatan normalisasi tingkat suku bunga di AS juga menimbulkan risiko terhadap arus modal dan stabilitas nilai Rupiah. Namun demikian, tanda-tanda pemulihan harga

komoditas utama dapat membawa dampak terhadap risiko perningkatan

pertumbuhan jika tidak dibayang-bayangi oleh melemahnya pertumbuhan global yang diperkirakan akan muncul yang dapat menurunkan permintaan ekspor.

Risiko penurunan pertumbuhan dari sisi domestik yang terkait dengan kebijakan fiskal tetap ada

Kebijakan pelonggaran moneter BI mungkin telah berakhir menyusul adanya pemotongan senilai 150 basis poin di tahun 2016. Mengingat normalisasi suku bunga AS dan tekanan pada Rupiah, ada kemungkinan bahwa ruang kebijakan moneter akan lebih terbatas dibandingkan pada periode Laporan Triwulanan Perekonomian Indonesia (IEQ) edisi bulan Oktober. Namun kebijakan moneter ini tetap memberi dukungan terhadap momentum pertumbuhan secara keseluruhan. Sementara APBN-P tahun 2016 telah meningkatkan kredibilitas kebijakan fiskal, tetap ada risiko dari penerimaan yang lemah. Fokus di 2017 akan tetap pada kualitas belanja dan risiko penurunan terhadap penerimaan. Akan terdapat juga beberapa hasil yang muncul dalam bentuk perbaikan iklim investasi dari komitmen

12 Angka 10,45 persen ini mengacu pada rata-rata tertimbang (weighted average) tarif cukai per batang rokok dan angka dari Pemerintah. Kenaikan rata-rata tertimbang adalah sebesar 9,0 persen, dihitung oleh Bank Dunia

Pemerintah untuk mendorong investasi swasta (karena peningkatan peringkat Indonesia dalam Survei Menjalankan Kegiatan Usaha Bank Dunia yang terbaru).

Tabel 5: Bank Dunia memproyeksikan penerimaan dan pengeluaran lebih rendah dibandingkan dengan APBN tahun 2017

(RP triliun, kecuali dinyatakan lain)

2015 2016 2016 2016 2017 2017

teraudit Aktual APBN APBN-P (Prelim) Aktual APBN Dunia Bank

A. Penerimaan 1,508 1,822 1,786 1,552 1,750 1,680

(% dari PDB) 13.1 14.6 14.3 12.5 12.8 12.3

1. Penerimaan pajak 1,240 1,547 1,539 1284 1,499 1,439

(% dari PDB) 10.7 12.4 12.3 10.3 10.9 10.5

Pajak penghasilan 602 757 856 667 788 752

Migas 50 41 36 36 36 36

Non Migas 553 716 819 631 752 716

PPN/PPnBM 424 572 474 411 494 459

PBB 29 19 18 19 17 21

Cukai 145 146 148 143 157 158

Pajak perdagangan

internasional 35 40 36 35 34 40

Bea impor 31 37 33 32 34 37

Bea ekspor 4 3 3 3 0 3

Pajak lainnya 6 12 7 8 9 9

2. Penerimaan bukan pajak 256 274 245 262 250 238

(% dari PDB) 2.2 2.2 2.0 2.1 1.8 1.7

Penerimaan sumber daya alam 101 125 91 66 87 71

Migas 78 79 69 45 64 48

Non Migas 23 46 22 21 23 27

Penerimaan bukan pajak lainnya 155 149 155 197 163 163

3. Hibah 12 2 2 6 1 3

B. Pengeluaran 1,806 2,096 2,083 1,860 2,080 2,030

(% dari PDB) 15.6 16.8 16.7 14.9 15.2 14.9

1. Pemerintah pusat 1,183 1,326 1,307 1149 1,316 1,276

(% dari PDB) 10.3 10.6 10.5 9.2 9.6 9.4

Belanja pegawai 281 348 343 305 345 328

Belanja barang dan jasa 233 325 281 258 270 256

Belanja modal 215 202 227 165 221 210

Pembayaran bunga 156 185 191 183 221 221

Subsidi 186 183 178 175 160 159

Energi 119 102 94 107 77 81

BBM 61 64 44 44 32 32 Listrik 58 38 51 63 45 48

Non-energi 67 81 83 68 83 79

Hibah 4 4 9 7 2 8

Sosial 97 55 55 50 56 54

Lainnya 10 25 23 7 41 39

2. Transfer ke daerah 623 770 776 711 760 754

(% dari PDB) 5.4 6.2 6.2 5.7 5.5 5.5

Saldo Keseluruhan -298 -274 -297 -308 -330 -350

(% dari PDB) -2.6 -2.2 -2.4 -2.5 -2.4 -2.6

Asumsi

Tingkat pertumbuhan riil PDB (%) 4.8 5.3 5.2 5.0 5.1 5.3

IHK (%) 6.4 4.7 4.0 3.3 4.0 4.6

Nilai tukar (Rp/USD) 13,458 13,900 13,500 13,309 13,300 13,300

Harga Minyak mentah (USD/barel) 51 50 40 39 45 51