EVALUASI KINERJA SEBAGAI LANGKAH AWAL UNTUK

PERUMUSAN STRATEGI CV. MAHKOTA

Alexie Herryandie

1,Rahma Diana

21) Laboratorium Sistem Produksi Jurusan Teknik Industri Fakultas Teknik Universitas Andalas 2) Alumni Jurusan Teknik Industri Fakultas Teknik Universitas Andalas

Abstract

Performance evaluation is very important to be done, since it’s good for giving feed back to company about their goal achievement which have been planned. Also, it can be used as an input to formulate the company strategy in coming periode.

Performance measurement is done as an early step to improve CV.MAHKOTA. The key performance indicators was formulated by four Balanced Scorecard perspective approach that are customer, internal business processes, financial, learning and growth. The next step is analising the measurement result by using the SWOT method, as an input to build alternative strategies for the company.

Result of measurement indicate that in January, CV. MAHKOTA performance is generally good, but in Februari until May the company performance descend to fair position. Based on internal and eksternal company evaluation, the proposed strategy is grouped into two shares, that is defend and expand. Defensive strategi for examples, improve product quality, improve service quality to costumers, and training for the company internal improvement. Expanding strategy for examples, cooperating with some owners of agriculture farms to add raw material supply, product diversification and the promotion activities.

1. Pendahuluan jasa. Oleh karena itu para pelaku bisnis, tak peduli besar atau kecil perusahaan yang dimiliki, selain dituntut untuk memenuhi kebutuhan pelanggan juga dituntut untuk melakukan perbaikan yang terus menerus terhadap kinerja perusahaan.

Nurmianto, dkk. (2003), menyatakan bahwa kinerja merupakan hasil kerja yang dicapai seseorang atau kelompok dalam suatu organisasi dalam kurun waktu tertentu berdasarkan standar kerja yang telah ditetapkan. Pengukuran kinerja akan sangat membantu pihak manajemen dalam menetapkan tujuan perusahaan, mengalokasikan dan menentukan prioritas sumber daya serta memberi informasi kepada pihak manajemen untuk meninjau ulang ataupun mengganti kebijakan/program tertentu yang akan mendukung pencapaian tujuan perusahaan. Hal ini seperti yang diungkapkan oleh Hayward (1998) dalam Amaratunga, et.al. (2000), “if you cannot measure it, how can you improve it”.

Seperti di banyak negara sedang berkembang lainnya, sektor industri manufaktur di Indonesia didominasi oleh Industri Kecil Menengah (IKM) dan Industri Rumah Tangga (IRT), baik dalam jumlah unit maupun pangsa kesempatan kerja [Tambunan, 2000]. Jadi, walaupun ruang lingkup usahanya tidak terlalu besar, namun dalam perekonomian nasional industri ini memegang peranan penting karena memiliki prospek yang sangat menjanjikan untuk berkembang menjadi perusahaan yang lebih besar pada masa depan. Namun, pada saat ini berbagai IKM yang ada masih memiliki berbagai kelemahan terutama dalam bidang administrasi dan manajemen, begitu juga dengan CV. MAHKOTA. Kelemahan tersebut jika tidak segera ditangani, akan sangat berpengaruh bagi keberlangsungan IKM yang bersangkutan.

CV. MAHKOTA adalah salah satu IKM yang ada di kota Padang. Pendirian perusahaan ini berawal dari sedikitnya industri yang memproduksi makanan ringan khas Minangkabau, khususnya keripik balado. Secara legal CV. MAHKOTA berdiri pada tahun 1993 dengan dikeluarkannya Surat Izin Usaha Perdagangan, namun aktivitas produksinya telah dimulai sejak bulan Mei 1992.

Selama ini pihak manajemen CV. MAHKOTA belum pernah melakukan pengukuran kinerja karena keterbatasan informasi dan sumber daya manusia, padahal evaluasi kinerja merupakan salah satu tahapan penting dalam manajemen perusahaan. Hal ini dapat menyebabkan CV. MAHKOTA sebagai perusahaan yang berorientasi bisnis kehilangan pegangan dalam memaksimalkan pendapatannya. Oleh karena itu perlu dilakukan pengukuran kinerja perusahaan agar diketahui kondisi perusahaan saat ini secara keseluruhan sebagai dasar bagi perencanaan sekaligus penentuan kebijakan-kebijakan perusahaan untuk masa yang akan datang.

2. Tinjauan Pustaka

2.1 Pengertian Evaluasi Kinerja

Istilah “evaluasi kinerja” berasal dari dua suku kata yaitu evaluasi dan kinerja. Evaluasi dapat didefinisikan sebagai suatu proses untuk menyediakan informasi tentang sejauh mana suatu kegiatan tertentu telah dicapai, apakah ada selisih di antara hasil tersebut dengan standar yang ada, serta bagaimana manfaat hasil yang dicapai bila dibandingkan dengan harapan-harapan yang ingin diperoleh [Umar, 2003].

Sedangkan pengertian kinerja menurut Bernandin and Russell dalam Gomes (1995) adalah suatu hasil yang dicapai dari pekerjaan atau kegiatan tertentu selama periode waktu tertentu. Kinerja juga dapat diartikan sebagai hasil kerja yang dicapai seseorang atau kelompok dalam suatu organisasi dalam kurun waktu tertentu berdasarkan standar kerja yang telah ditetapkan [Nurmianto, dkk, 2000].

2.2 Manfaat Evaluasi Kinerja

Evaluasi kinerja memiliki banyak manfaat dalam organisasi bisnis. Menurut Artley dan Stroh (2001), diantaranya adalah untuk :

1. Menetapkan tujuan dan standar perusahaan.

2. Mendeteksi dan memperbaiki kesalahan.

3. Memberikan penilaian mengenai efektivitas dan efisiensi seseorang, suatu program dan proses.

4. Menentukan apakah suatu organisasi bisnis berjalan sesuai visinya.

6. Membantu menyelaraskan antara aktivitas dengan biaya yang dikeluarkan.

7. Menggambarkan hasil pengukuran untuk melihat kesesuaian antara kinerja dengan target.

2.3 Konsep Balanced Scorecard

Pengertian Balanced Scorecard

(BSC) bisa diperoleh dengan memisahkan suku kata balanced dan scorecard. Di mana

balanced secara harfiah artinya seimbang dan scorecard berarti kartu skor. Scorecard

adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang dan/atau suatu kelompok, juga untuk mencatat rencana skor yang hendak diwujudkan. Selanjutnya, seseorang dan/atau kelompok ini akan dievaluasi kinerjanya dengan membandingkan antara apa yang telah dikerjakan dengan apa yang telah direncanakan. Sementara itu, balanced

adalah bahwa kinerja seseorang atau kelompok tertentu akan diukur secara berimbang antara sisi internal dan eksternal perusahaan, dan berimbang pula antara perspektif proses dan orang [Umar, 2002].

2.4 Empat Perspektif Balanced

Scorecard

Balanced Scorecard memberikan kerangka kerja dengan empat perspektif yang merupakan perbaikan terhadap pengukuran kinerja tradisional yang hanya menitikberatkan pada perspektif finansial saja. Menurut Artley dan Stroh (2001), keempat perspektif tersebut adalah : 1. Perspektif finansial – Apakah

tujuan strategis finansial perusahaan ? 2. Perspektif pelanggan – Apakah

yang harus dilakukan terhadap para pelanggan untuk mencapai kesuksesan finansial ?

3. Perspektif proses bisnis internal – Proses bisnis mana yang paling mempengaruhi kepuasan pelanggan ? 4. Perspektif pertumbuhan dan

pembelajaran – Perbaikan apa yang harus dilakukan untuk meningkatkan kepuasan pelanggan ?

2.5 Analisis SWOT Sebagai Alat Formulasi Strategi

Dalam melakukan analisis SWOT (Strength, Weakness, Opportunity, Threat),

pihak perusahaan harus mampu memahami lingkungan eksternal dan internal perusahaan dengan baik. Dengan demikian perusahaan dapat memaksimalkan peluang dan kekuatan serta meminimalkan kelemahan dan ancaman yang dimiliki perusahaan. Keempat kombinasi faktor – faktor tersebut dapat dilihat pada Tabel 1.

Tabel 1. Kombinasi faktor internal dan eksternal perusahaan

[Sumber : Aryo, dkk]

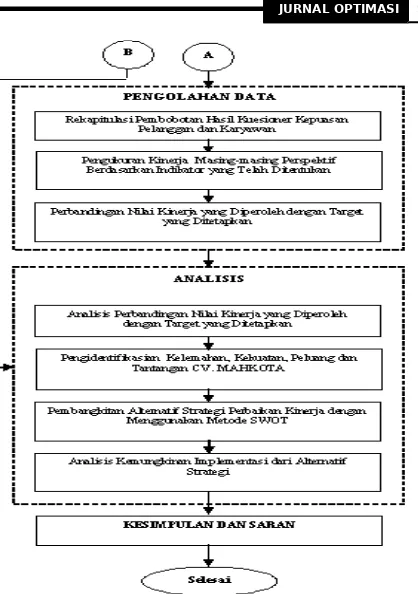

3. Metodologi Penelitian

Gambar 1. Bagan metodologi penelitian

4. Hasil dan Pembahasan

4.1 Hasil Pengolahan Data Sekunder 4.1.1 Perspektif Keuangan

Dari sudut pandang keuangan, keberhasilan perusahaan dapat diukur dari empat hal yaitu profitabilitas, solvabilitas, likuiditas keuangan dan efisiensi pengelolaan harta [Sutojo, 2004]:

Rasio keuangan utama yang digunakan sebagai tolak ukur profitabilitas perusahaan adalah marjin laba kotor (gross profit margin), laba atas penjualan (profit on sales), laba atas investasi dana (return on investment), pertumbuhan penjualan dan laba atas modal sendiri ( return on equity).

Tingkat solvabilitas perusahaan dapat diukur dengan membandingkan antara jumlah utang dan harta perusahaan (total debts to assets), serta jumlah utang jangka panjang dan modal sendiri (long term debts to networth).

Tingkat likuiditas perusahaan ini dapat diukur dengan membandingkan antara jumlah harta lancar dan hutang lancar (current ratio).

Rasio keuangan yang biasa digunakan untuk mengukur

kemampuan manajemen perusahaan untuk mengelola harta secara efisien adalah perbandingan antara jumlah hasil penjualan bersih dan harta (assets turn over), dan perbandingan antara jumlah saldo piutang dagang dengan hasil penjualan bersih (average collection period)

Hasil pengukuran perspektif keuangan dapat dilihat pada Tabel 2.

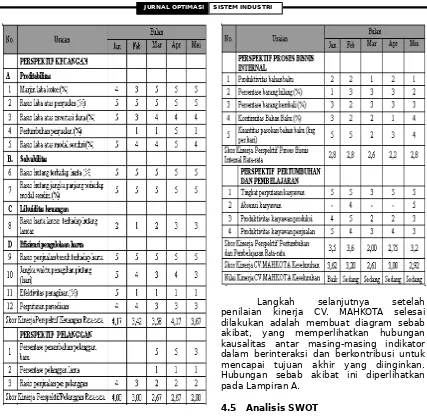

Tabel 2 . Hasil pengukuran indikator kinerja untuk perspektif keuangan

4.1.2 Perspektif Pelanggan

Perspektif pelanggan diukur dengan menggunakan dua jenis indikator yaitu yang bersifat kuantitatif dan kualitatif :

Indikator yang bersifat kuantitatif antara lain adalah persentase penambahan pelanggan baru (akuisisi pelanggan), persentase barang sisa (produk yang dikembalikan oleh pelanggan) dan persentase penjualan per pelanggan.

Indikator yang bersifat kualitatif digunakan untuk mengukur kualitas produk dan kualitas pelayanan secara lebih detail. Untuk pengukuran kualitas produk dilakukan dengan mengembangkan model sikap dan perilaku Fishbein, sedangkan pengukuran kualitas pelayanan dilakukan dengan mengembangkan dimensi kualitas jasa oleh Zeithaml, et.al. [Umar, 2003]. Setiap atribut atau indikator disesuaikan dengan karakteristik CV. MAHKOTA.

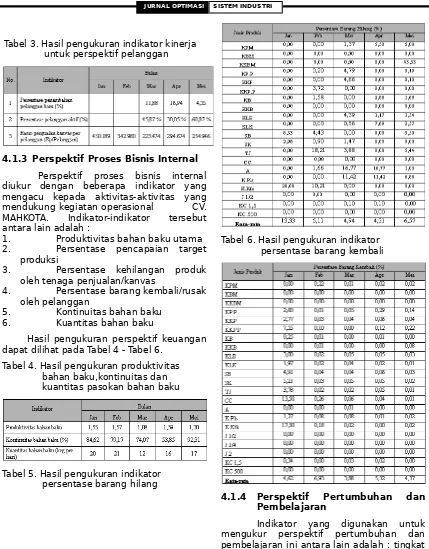

Tabel 3. Hasil pengukuran indikator kinerja untuk perspektif pelanggan

4.1.3 Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal diukur dengan beberapa indikator yang mengacu kepada aktivitas-aktivitas yang mendukung kegiatan operasional CV. MAHKOTA. Indikator-indikator tersebut antara lain adalah :

1. Produktivitas bahan baku utama 2. Persentase pencapaian target

produksi

3. Persentase kehilangan produk oleh tenaga penjualan/kanvas

4. Persentase barang kembali/rusak oleh pelanggan

5. Kontinuitas bahan baku 6. Kuantitas bahan baku

Hasil pengukuran perspektif keuangan dapat dilihat pada Tabel 4 - Tabel 6.

Tabel 4. Hasil pengukuran produktivitas bahan baku,kontinuitas dan kuantitas pasokan bahan baku

Tabel 5. Hasil pengukuran indikator persentase barang hilang

Tabel 6. Hasil pengukuran indikator persentase barang kembali

4.1.4 Perspektif Pertumbuhan dan Pembelajaran

Indikator yang digunakan untuk mengukur perspektif pertumbuhan dan pembelajaran ini antara lain adalah : tingkat perputaran karyawan, absensi karyawan, produktivitas karyawan produksi dan penjualan, serta tingkat kepuasan karayawan.

Hasil pengukuran perspektif keuangan dapat dilihat pada Tabel 7.

Tabel 7. Hasil pengukuran indikator kinerja untuk perspektif pertumbuhan dan pembelajaran

4.2 Hasil Pengolahan Data Primer

Pengolahan data yang menggunakan data primer dilakukan untuk mengukur tingkat kepuasan pelanggan dan tingkat kepuasan kerja karyawan.

4.2.1 Uji Validitas

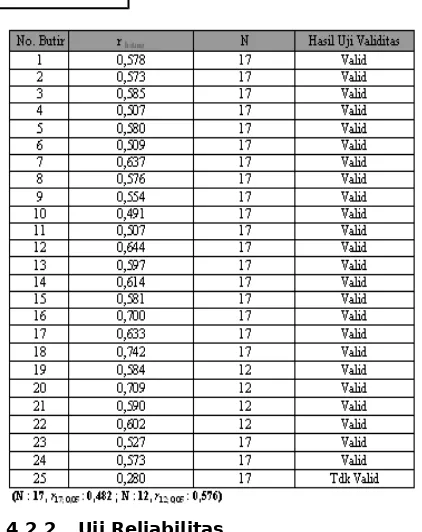

Pengujian validitas kuesioner pada penelitian ini menggunakan teknik korelasii produk momen. Nilai koefisien korelasi yang didapatkan dibandingkan dengan koefisien korelasi (r) tabel pada taraf signifikan 5%. Jika rhitung > rtabel, maka item pertanyaan

dinyatakan valid. Rangkuman hasil uji validitas ini dapat dilihat pada Tabel 8 dan Tabel 9.

Tabel 8. Rekapitulasi nilai r pengujian validitas kuesioner kepuasan

pelanggan

Tabel 9. Rekapitulasi nilai r pengujian

validitas kuesioner kepuasan kerja karyawan

4.2.2 Uji Reliabilitas

Pada penelitian ini, uji reliabilitas kuesioner dilakukan dengan menggunakan metoda Alpha Cronbrach

.

Nilai koefisien keandalan yang mendekati 1 menyatakan kuesioner yang digunakan semakin handal. Jika nilai koefisien keandalan berada di atas 0,6 maka kuesioner tersebut sudah baik dalam mengukur gejala yang akan diukur. Rangkuman nilai koefisien keandalan dapat dilihat pada Tabel 10 dan Tabel 11.Tabel 10. Hasil pengujian reliabilitas

kuesioner kepuasan kerja yang dirasakan karyawan

Tabel 11. Hasil pengujian reliabilitas kuesioner kepuasan kerja yang dirasakan karyawan

4.2.3 Pengukuran Skor Tingkat Kepuasan Kerja Karyawan dan Kepuasan Pelanggan

dalam pengolahan data primer ini adalah mengukur skor tingkat kepuasan kerja karyawan dan kepuasan pelanggan. Tujuan dari pengukuran ini adalah untuk membandingkan antara harapan dan kenyataan yang dirasakan oleh karyawan dan pelanggan CV. MAHKOTA. Dengan melakukan perbandingan, kita dapat memperoleh informasi bagian mana yang membutuhkan perbaikan atau peningkatan.

Berikut ini diuraikan kriteria nilai yang digunakan dalam kuesioner kepuasan kerja karyawan dan kepuasan pelanggan: Nilai 4: sangat setuju, selalu, sangat penting,

sangat menarik, sangat disukai, sangat tahan, sangat berpengaruh. Nilai 3: setuju, seringkali, penting,

menarik, sedang, cukup tahan, berpengaruh.

Nilai 2: kurang setuju, kadang-kadang, kurang penting, kurang menarik, kurang disukai, kurang tahan, kurang berpengaruh.

Nilai 1: tidak setuju, tidak pernah, tidak penting, tidak menarik, tidak disukai, tidak tahan, tidak berpengaruh. Hasil rekapitulasi skor kuesioner karyawan dan pelanggan dapat dilihat pada Tabel 12 dan Tabel 13.

Tabel 12. Rekapitulasi skor kepuasan kerja yang dirasakan dan diharapkan karyawan

Tabel 13. Rekapitulasi skor kepuasan yang dirasakan dan diharapkan pelanggan

4.2.4 Perbandingan antara skor kuesiner harapan dengan skor kuesioner aktual

Perbandingan tingkat kepuasan kerja yang dirasakan dan diharapkan karyawan dilakukan dengan mencari selisih antara skor kepuasan kerja yang diharapkan dengan skor kepuasan kerja yang dirasakan. Apabila

selisih yang diperoleh bernilai negatif, berarti skor kepuasan aktual lebih rendah daripada skor kepuasan harapan, dan sebaliknya. Sedangkan nilai nol menyatakan bahwa tidak terdapat kesenjangan antara skor kepuasan yang diharapkan dengan kepuasan kerja yang dirasakan. Perbandingan antara tingkat kepuasan yang diharapkan dengan yang dirasakan pelanggan diperoleh melalui cara yang sama.

Tingkat kesenjangan ini dapat dihitung dengan rumus berikut :

Hasil perhitungan tingkat kesenjangan antara skor kuesiner harapan dengan skor kuesioner aktual ini dapat dilihat pada Tabel 14 dan Tabel 15.

Tabel 14. Tingkat kesenjangan antara kepuasan kerja yang dirasakan dan diharapkan karyawan

Tabel 15. Tingkat kesenjangan antara kepuasan yang dirasakan dan diharapkan pelanggan

4.3 Penetapan Target dan Skor Pencapaian Kinerja untuk

Masing-Masing Indikator Kinerja CV.MAHKOTA

Sebelum melakukan penilaian terhadap kinerja CV.MAHKOTA, terlebih dahulu harus ditetapkan target untuk masing-masing indikator. Target-target ini berfungsi sebagai tolok ukur kinerja yang menjadi dasar perbandingan dalam melakukan penilaian.

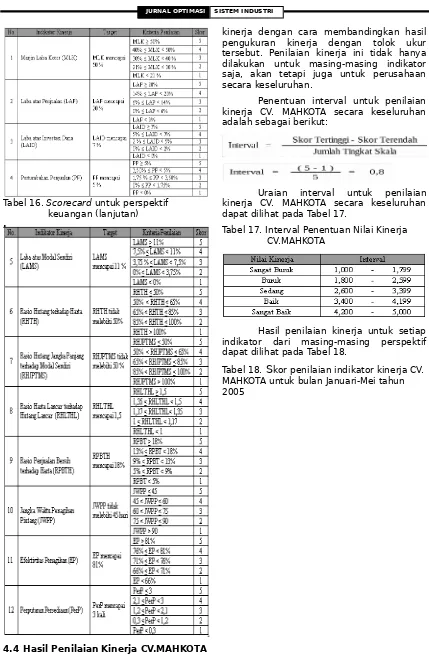

Tolok ukur terhadap indikator kinerja CV.MAHKOTA terhadap perspektif keuangan disajikan dalam bentuk scorecard seperti terlihat pada Tabel 16.

Tabel 16. Scorecard untuk perspektif keuangan (lanjutan)

4.4 Hasil Penilaian Kinerja CV.MAHKOTA

Setelah target-target atau tolok ukur untuk setiap indikator ditetapkan, langkah selanjutnya adalah melakukan penilaian

kinerja dengan cara membandingkan hasil pengukuran kinerja dengan tolok ukur tersebut. Penilaian kinerja ini tidak hanya dilakukan untuk masing-masing indikator saja, akan tetapi juga untuk perusahaan secara keseluruhan.

Penentuan interval untuk penilaian kinerja CV. MAHKOTA secara keseluruhan adalah sebagai berikut:

Uraian interval untuk penilaian kinerja CV. MAHKOTA secara keseluruhan dapat dilihat pada Tabel 17.

Tabel 17.Interval Penentuan Nilai Kinerja CV.MAHKOTA

Hasil penilaian kinerja untuk setiap indikator dari masing-masing perspektif dapat dilihat pada Tabel 18.

Tabel 18.

S

kor penilaian indikator kinerja CV. Mahkota untuk bulan Januari-Mei tahun 2005 (lanjutan)Langkah selanjutnya setelah penilaian kinerja CV. MAHKOTA selesai dilakukan adalah membuat diagram sebab akibat, yang memperlihatkan hubungan kausalitas antar masing-masing indikator dalam berinteraksi dan berkontribusi untuk mencapai tujuan akhir yang diinginkan. Hubungan sebab akibat ini diperlihatkan pada Lampiran A.

4.5 Analisis SWOT

Dalam melakukan analisis SWOT (Strength, Weakness, Opportunity, Threat),

pihak perusahaan harus mampu memahami lingkungan eksternal dan internal perusahaan dengan baik. Dengan mengkombinasikan peluang dan ancaman dari faktor eksternal dengan kekuatan dan kelemahan dari faktor internal perusahaan, maka dapat diperoleh suatu rumusan strategi yang bisa diimplementasikan oleh pihak perusahaan dalam mencapai visi dan misinya.

Kombinasi dari faktor internal dan eksternal ini dipetakan ke dalam matrik SWOT dan digunakan sebagai pemicu untuk menghasilkan alternatif strategi bagi perbaikan kinerja perusahaan pada masa yang akan datang, yang dapat dilihat pada Tabel 19.

Tabel 19

. Matrik SWOT

1. Bahan baku tidak tergantung kepada perusahaan lain, sehingga harga pokok penjualannya rendah.

2. Rasio laba atas penjualan selalu berada pada posisi sangat baik. 3. Rasio laba atas modal sendiri

selalu berada di atas target yang ditetapkan.

4. Tingkat solvabilitas perusahaan berada pada posisi sangat baik. 5. Persentase penambahan

pelanggan baru berada di posisi sangat baik.

6. Petugas bagian penjualan memiliki kemampuan yang baik dalam memberikan pelayanan kepada pelanggan.

7. CV.MAHKOTA memiliki pengalaman yang cukup 8. Citra merek CV.MAHKOTA telah

terkenal dikalangan pelanggan.

9. Sumber daya manusia yang potensial.

1. Angka pertumbuhan penjualan umumnya bernilai negatif.

kembali yang masih tinggi. 6. Kontinuitas bahan baku

setiap harinya bervariasi. Kuantitas bahan baku juga mengalami penurunan. 7. Perusahaan belum

memiliki perencanaan secara tertulis.

8. Kurangnya

pengembangan sumber daya manusia, yang terlihat dari

Kemitraan dan Bina Lingkungan (PKBL), yang merupakan program kemitraan antara BUMN dengan Usaha Mikro Kecil dan Menengah (UMKM). 2. Kegiatan pameran yang

diadakan di berbagai tempat.

3. Pesatnya proses

pengembangan kota, seperti pengoperasian Bandara Internasional Minangkabau (BIM) dan pendirian pusat perbelanjaan di kota Padang. 4. Program pengembangan

pariwisata Sumatera Barat.

Meningkatkan investasi dengan melakukan kerja sama dengan BUMN yang telah ditunjuk pemerintah untuk melaksanakan PKBL.

2. (S8,O2) Selalu mengikuti setiap pameran yang diadakan, untuk meningkatkan penjualan sekaligus sebagai ajang promosi bagi produk-produk CV. MAHKOTA. 3. (S6,S7,S8,O3,O4)

Meningkatkan jumlah pelanggan dengan meningkatkan kerja sama dengan pusat-pusat perbelanjaan yang baru.

1. (W1,O5) Membuka

jaringan pemasaran baru ke Jakarta.

2. (W1,O3,O4) Mendirikan showroom di dekat MIA dan membuka jaringan pemasaran di dekat-dekat tempat pariwisata. 3. (W8,O1) Ikut serta dalam

PKBL untuk melakukan pelatihan kepada para karyawan.

4. (W6,W7,O6) Menjalin kerja sama dengan pemilik lahan pertanian untuk memasok bahan baku sesuai kebutuhan serta menetapkan target produksi.

Threat (Strength/Threath)Strategi Maxi-mini

Strategi Mini-mini

(Weakness /Threath)

1. Kemudahan dalam

memasuki industri makanan khas Minangkabau dapat pelanggan, seperti pemberian bonus, diskon atau merchandise agar para pelanggan tetap aktif dalam melakukan transaksi dan tidak pindah ke pesaing.

2. (S1,S7,T3) Meningkatkan efisiensi penggunaan sumber daya untuk menekan biaya.produksi.

1. (W3,W4,W5,T1,T2) Meningkatkan kualitas produk dengan menjaga kualitas bahan baku yang digunakan.

2. (W4,T2) Meningkatkan diversifikasi

produk agar pilihan pelanggan lebih bervariasi sehingga dapat meningkatkan penjualan per pelanggan)

5.1 Kesimpulan

Dari penelitian yang dilakukan di CV.MAHKOTA, dapat diambil kesimpulan sebagai berikut :

1. Kinerja CV.MAHKOTA pada bulan Januari berada pada predikat baik dengan skor 3,62. Akan tetapi pada bulan Februari sampai bulan Mei, kinerja perusahaan turun ke posisi sedang dengan skor bervariasi. Skor kinerja CV.MAHKOTA untuk bulan Februari sampai dengan bulan Mei tahun 2005 masing-masing adalah 3,20; 2,61; 3,00; 2,92. Jadi skor kinerja yang paling rendah terdapat pada bulan Maret yaitu sebesar 2,61, sedangkan yang paling tinggi terdapat pada bulan Januari yaitu sebesar 3,62.

2. Strategi yang diusulkan untuk diimplementasikan oleh CV. MAHKOTA dikelompokkan ke dalam dua kelompok orientasi bisnis, yaitu strategi bertahan (defend) dan strategi berkembang (expand). Strategi pada kedua orientasi bisnis ini, memiliki fokus terhadap dua untuk meningkatkan kepuasan pelanggan, meningkatkan efisiensi penggunaan sumber daya untuk seperti meningkatkan investasi dengan melakukan kerja sama dengan BUMN yang ikut serta dalam PKBL, menjalin kerja sama dengan pusat-pusat perbelanjaan yang ada di kota Padang maupun kota-kota lainnya untuk meningkatkan jumlah pelanggan baru, membuka jaringan distribusi baru ke daerah Jakarta, mendirikan fasilitas pemasaran baru di tempat-tempat strategis, menjalin kerja sama dengan para pemilik lahan pertanian di kota Padang, untuk menambah pasokan bahan baku, meningkatkan diversifikasi

bervariasi, melakukan aktivitas promosi dan iklan untuk meningkatkan citra perusahaan dan meningkatkan jumlah penjualan.

5.2 Saran

Hasil penelitian ini diharapkan dapat menjadi masukan bagi CV.MAHKOTA dalam merumuskan strategi pencapaian visi dan misinya, untuk mencapai keuntungan yang bersifat jangka panjang. Beberapa hal yang perlu diperhatikan untuk penyempurnaan penelitian ini lebih lanjut adalah :

1. Penilaian kinerja ini perlu dilakukan secara berkala sehingga kenaikan atau penurunan kinerja segera dapat diketahui, dengan demikian bisa dilakukan perbaikan yang dibutuhkan. Oleh karena itu, data-data yang diperlukan untuk pengukuran kinerja ini agar dapat dipertahankan dan dilengkapi. Dan agar pengukuran kinerja dapat lebih mudah dilakukan, maka ditingkatkan sehingga menantang untuk perbaikan kinerja perusahaan pada masa yang akan datang.

3. Untuk evaluasi yang berhubungan dengan pelanggan dan pemasaran, mungkin pengambilan periode tahunan akan lebih baik daripada bulanan. Sebab dalam periode tahunan, fluktuasi dan trend data akan lebih terlihat.

4. Pada penelitian ini tidak dilakukan pembobotan terhadap masing-masing indikator pada setiap perspektif, sehingga setiap indikator dianggap memberikan kontribusi yang sama dalam pencapaian kinerja. Untuk penelitian selanjutnya, hendaknya dilakukan pembobotan terhadap masing-masing indikator, untuk menggambarkan persentase pengaruh setiap indikator terhadap kinerja keseluruhan.

5. Produk CV. MAHKOTA berfugsi sebagai oleh-oleh. Karena itu pengukuran kinerja pada musim liburan dan lebaran juga diperlukan karena hasilnya mungkin akan jauh berbeda dibandingkan periode pengukuran yang telah dilakukan saat ini.

Aplikasi, Padang Press, Padang, 1990.

Amaratunga, D, dkk. Assesment of Facilities Management Performance – What

Performance Measurement System,

University of California, California, 2001.

Aryo, D, dkk. Integrasi SWOT, Balance Scorecard, dan QFD Sebagai Alternatif Pengukuran Kinerja Perbankan, National Industrial Engineering Conference, Surabaya, 2001.

As’ad, M. Seri Ilmu Sumber Daya Manusia: Psikologi Industri, Penerbit Liberty, Yogyakarta, 1995.

Gomes, F.C. Manajemen Sumber Daya Manusia, Penerbit Andi, Yogyakarta, 1995.

Handoko, T. Hani. Manajemen Personalia dan Sumber Daya Manusia, BPFE– Yogyakarta, Yogyakarta, 2001. Hayun, A. Pengukuran Kinerja dengan Model

Compromize Performance Measurement System (CPMS) Sebagai Perbaikan Terhadap Model Balance Scorecard (BSC) dan Integrated Performance Measurement System (IPMS), Seminar Nasional Sains & Teknologi, Yogyakarta, 2003.

Hitt, M.A, dkk. Manajemen Strategis : Daya Saing dan Globalisasi Konsep,

Penerbit Salemba Empat, Jakarta, 2002.

Hopf, R.H, dkk. Guide to a Balance Scorecard

Performance Management

Methodology. Procurement

Executives Association, 1997.

Kaplan, R. S. and Norton, D. P. Balanced Scorecard : Menerapkan Strategi Menjadi Aksi, Penerbit Erlangga, Jakarta, 2000. Pengelolaan Keuangan Kabupaten “X” dengan Metode Analytical

Nasional Sains & Teknologi Akprind, Yogyakarta, 2003.

Prawirosentono, Suyadi. Pengantar Bisnis Modern : Studi Kasus Indonesia dan Analisis Kuantitatif, Bumi Aksara, Jakarta, 2002.

Rangkuti, F. Measuring Customer Satisfaction : Teknik Megukur dan Strategi Meningkatkan Kepuasan Pelanggan,

PT Gramedia Pustaka Utama, Jakarta, 2003.

Rangkuti, F. Business Plan : Teknik Membuat Perecanaan Bisnis dan Analisis Kasus, PT Gramedia Pustaka Utama, Jakarta, 2003.

Sutojo, S. Mengenali Arti dan Penggunaan Neraca Perusahaan, PT. Damar Mulia Pustaka, Jakarta, 2004.

Suwignyo, dkk. Performance Management Workshop, Universitas Surabaya, Surabaya, 2002.

HUBUNGAN SEBAB AKIBAT ANTAR INDIKATOR PENILAIAN KINERJA

Gambar 2. Diagram Hubungan Sebab Akibat Antar Indikator Kinerja CV. MAHKOTA

Mempertahankan Pelanggan Lama

Pertumbuhan dan Pembelajaran Proses Bisnis Internal Pelanggan Keuangan

Meningkatkan Rasio Laba thd Investasi Dana

Menurunkan Persentase Barang Hilang Meningkatkan

Rasio Penjualan per Pelanggan Bersih thd Total