Karsa Hermawan, 2013

NO. DAFTAR FPEB : 44/UN40.FPEB.I.PL/2013

PENGARUH KUALITAS PELAYANAN TERHADAPKEPUASAN

NASABAH BANK MUAMALAT INDONESIA CABANG BUAH BATU

SKRIPSI

Diajukan untuk memenuhi salah satu syarat dalam menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Manajemen

Oleh :

KARSA HERMAWAN

055500

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Karsa Hermawan, 2013

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH BANK

MUAMALAT INDONESIA CABANG BUAH BATU

Oleh Karsa Hermawan

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Karsa Hermawan2013 Universitas Pendidikan Indonesia

April 2013

Hak Cipta dilindungi undang-undang.

Karsa Hermawan, 2013

LEMBAR PENGESAHAN

PENGARUH KUALITAS PELAYANAN TERHADAPKEPUASAN

NASABAH BANK MUAMALAT INDONESIA CABANG BUAH BATU

Skripsi ini telah disetujui dan disahkan oleh :

Pembimbing I

Dr. Vanessa Gaffar, SE. Ak, MBA NIP. 19740307 200212 2001

Pembimbing II

Heny Hendrayati, S.IP. MM NIP. 19761011 200501 2002

Mengetahui,

Ketua Program Studi Manajemen

Dr. Vanessa Gaffar SE, Ak. MBA Nip. 19740307 200212 2001

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Karsa Hermawan, 2013

ABSTRAK

Karsa Hermawan (055500), “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Bank Muamalat Indonesia Cabang Buah Batu”. Dibawah bimbingan Dr. Vanessa Gaffar, SE. Ak, MBA dan Heny Hendrayati, S.IP., M.M

Rendahnya market share perbankan syariah yang relatif masih kecil dan belum mencapai target yang telah ditentukan oleh Bank Indonesia sebesar 5%, yang hanya baru mencapai 3,68% dari target 5% yang telah ditentukan oleh Bank Indonesia, dan itu dicapai kurang lebih dalam kurun waktu 19 tahun. Fokus pada kualitas pelayanan customer service yang diberikan kepada nasabah. Permasalahan dalam penelitian ini adalah belum puasnya nasabah Bank Muamalat Cabang Buah Batu terhadap kualitas pelayanan customer service.

Tujuan dari penelitian ini adalah untuk mengetahui gambaran kualitas pelayanan Bank Muamalat, gambaran kepuasan nasabah Bank Muamalat dan pengaruh kualitas pelayanan terhadap kepuasan nasabah Bank Syariah pada umumnya dan Bank Muamalat khususnya. Metode penelitian yang digunakan adalah metode penelitian survey explanatory, sedangkan jenis penelitian yang digunakan adalah penelitian deskriptif verifikatif melalui pendekatan kuantitatif dengan teknis analisis data menggunakan perhitungan regresi linear sederhana serta menggunakan alat analisis software SPSS 17.0. For Windows. Ukuran sampel berjumlah 100 responden.

Berdasarkan hasil penelitian diperoleh bahwa kualitas pelayanan berpengaruh terhadap kepuasan nasabah Bank Syariah Muamalat Indonesia Cabang Buah Batu. Dilihat dari analisis regresinya menyatakan bahwa kualitas pelayanan berpengaruh positif terhadap kepuasan nasabah Bank Syariah Muamalat Indonesia Cabang Buah Batu, dimana kualitas pelayanan berpengaruh secara signifikan sebesar 78,8% dan sisanya 21,2% dipengaruhi oleh faktor lain.

Karsa Hermawan, 2013

ABSTRACT

Karsa Hermawan (055500), ”The Influence of Service Quality to Wards Customer Satisfaction of Bank Muamalat Indonesia Buah Batu Branch”. Under supervision of Dr. Vanessa Gaffar, SE. Ak, MBA and Heny Hendrayati, S.IP., M.M

The low market share and poor performance of not being able to reach 5 % target stated by Bank of Indonesia are serious problems faced by National sharia banks. Until recently, the attainment is 3,68 %, attained in about 19 years. Focusing on the quality of customer service for the customer. The problem in this research is the low quality of the customer service on Bank Muamalat Indonesia Buah Batu Branch to the

customers’ satisfaction.

This research was aimed at knowing how to describe quality of service of Muamalat Bank, how to describe customer satisfaction of Muamalat Bank and whether or not the service quality influences customer satisfaction at sharia Banks, especially at Bank Muamalat Indonesia Buah Batu Branch. The method of this research is explanatory survey while the type of this research is descriptive verification based on quantitative approach. Data analysis technique employed SPSS 17.0. The sample size amounted to 100 respondents.

From the research, it was shown that the service quality positively influenced customers' satisfaction at Bank Muamalat Indonesia Buah Batu branch. This significant influence can be seen at regression analysis result. The percentage of the influence is 78,8% and 21,2% was influenced by other factor.

Karsa Hermawan, 2013

DAFTAR ISI

Halaman

ABSTRAK...i

ABSTRACT...ii

KATA PENGANTAR...iii

UCAPAN TERIMA KASIH...iv

DAFTAR ISI ...vii

DAFTAR TABEL...xi

DAFTAR GAMBAR...xii

DAFTAR LAMPIRAN...xiii

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian...1

1.2.Identifikasi Masalah ...8

1.3 Rumusan Masalah...10

1.4.Tujuan Penelitian ...10

1.5. Kegunaan Penelitian ...10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Pemasaran Jasa...12

2.1.1 Pengertian Pemasaran...12

2.2. Jasa...15

2.2.1 Pengertian Jasa...15

2.2.2 Karakteristik Jasa...16

2.2.3 Mengelola Mutu Jasa...20

2.3. Kualitas Pelayanan...22

Karsa Hermawan, 2013

2.3.2 Pentingnya Kualitas Pelayanan...24

2.3.3 Dimensi Kualitas Pelayanan...26

2.4. Kepuasan Pelanggan...27

2.4.1 Pengertian Kepuasan Pelanggan...27

2.4.2 Mengukur Tingkat Kepuasan Pelanggan ...36

2.4.3 Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pelanggan..38

2.5 Kerangka Pemikiran...40

2.6 Hipotesis...45

BAB III METODE PENELITIAN 3.1.Objek Penelitian...46

3.2 Metode Penelitian...46

3.3. Operasionalisasi Variabel...47

3.4 Sumber Dan Teknik Pengumpulan Data...50

3.4.1 Sumber Data ...50

3.4.2 Teknik Pengumpulan Data...51

3.5 Populasi Dan Sampel...52

3.5.1 Populasi...52

3.5.2 Sampel...53

3.6 Uji Validitas Dan Reliabilitas...55

3.6.1 Uji Validitas...55

3.6.2 Uji Reliabilitas...57

3.7 Teknik Analisis Data dan Pengujian Hipotesis...59

3.7.1 Teknik Analisis Data...59

3.7.2 Pengujian Hipotesis...63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Subjek Penelitian………...64

Karsa Hermawan, 2013

4.1.2 Visi Dan Misi Bank Uamalat………....68

4.1.3 Tujuan Bank Muamalat……….68

4.1.4 Produk Bank Muamalat Indonesia………69

4.2 Gambaran Umum Responden Penelitian………...73

4.2.1 Gambaran Umum Karakteristik Responden………...74

4.2.1.1 Karakteristik Responden Berdasarkan Jenis Kelamin……...74

4.2.1.2 Karakteristik Responden Berdasarkan Usia………...75

4.2.1.3 Karakteristik Responden Berdasarkan jenis pendidikan……76

4.2.1.4 Karakteristik Responden Berdasarkan Jenis Pekerjaan…….77

4.2.1.5 Karakteristik Responden Berdasarkan Jenis Pendapatan...78

4.2.1.6 Karakteristik Responden Berdasarkan Lamanya Menjadi Nasabah...79

4.3 Deskripsi Objek /Variabel Penelitian………...80

4.3.1 Kualitas Pelayanan...81

4. 3.1.1 Dimensi Tangible (Kewujudan)...81

4.3.1.2 Dimensi Reliability (Keandalan)...82

4.3.1.3 Dimensi Responsiveness (Kesigapan)...83

4.3.1.4 Dimensi Assurance (Jaminan)...84

4.3.1.5 Dimensi Empathy (Empati)...85

4.3.2 Kepuasan Nasabah...87

4.4 Hasil Pengujian Statistik...89

4.4.1 Analisis Regresi Linier Sederhana...89

4.4.2 Pengujian Hipotesis...91

4.4.3 Koefisiensi Korelasi...93

4.4.3.1 Menghitung koefisien korelasi...93

4.4.3.2 Koefisien Determinasi (R2)...94

Karsa Hermawan, 2013

4.5.1 Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah Bank Muamalat Cabang Buah Batu...95 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan...96 5.2 Saran...97

Karsa Hermawan, 2013

DAFTAR TABEL

Tabel 1.1 Perkembangan Aset, DPK dan Penyaluran Dana BUS dan UUS...2

Tabel 1.2 Jaringan Kantor Perbankan Syariah...2

Tabel 1.3 Perbandingan Aset Dan Market Share BMI dan BSM...5

Tabel 1.4 Survei Pra Penelitian Kepuasan Nasabah...7

Tabel 2.1 Penelitian Terdahulu...43

Tabel 3.1 Operasional Variabel...48

Tabel 3.2 Penetapan Skor Alternatif Jawaban Kuisioner...52

Tabel 3.3 Uji Validitas...56

Tabel 3.4. Kriteria Rentang Pengklasifikasian Dimensi Kualitas...61

Tabel 4.1 Deskripsi Jenis Kelamin Responden...74

Tabel 4.2 Deskripsi Usia Responden...75

Tabel 4.3 Deskripsi Pendidikan Responden...76

Tabel 4.4 Deskripsi Jenis Pekerjaan Responden...77

Tabel 4.5 Deskripsi Responden Berdasarkan Pendapatan...78

Tabel 4.6 Deskripsi Responden Lama menjadi nasabah...79

Tabel 4.7 Dimensi Tangible (Kewujudan)...81

Tabel 4.8 Dimensi Reliability (Keandalan)...83

Tabel 4.9 Dimensi Responsiveness (Kesigapan)...84

Tabel 4.10 Dimensi Assurance (Jaminan)...85

Tabel 4.11 Dimensi Empathy (Empati)...86

Tabel 4.12 Dimensi Kualitas Pelayanan...86

Tabel 4.13 Klasifikasi Dimensi Tingkat Kepuasan Nasabah...88

Tabel 4.14 Koefisien...91

Tabel 4.15 Hasil Regresi X1 terhadap Y (Uji t)...92

Karsa Hermawan, 2013

DAFTAR GAMBAR

Gambar 2.1 Hubungan Kualitas Pelayanan Dengan Kepuasan Pelanggan...32

Gambar 2.2 Kerangka Pemikiran...44

Gambar 2.3 Model Kerangka Pemikiran Paradigma Penelitian...45

Gambar 4.1 Deskripsi Jenis Kelamin Responden...74

Gambar 4.2 Deskripsi Usia Responden...76

Gambar 4.3 Deskripsi Pendidikan Responden...77

Gambar 4.4 Deskripsi Jenis Pekerjaan Responden...78

Gambar 4.5 Deskripsi Responden Berdasarkan Pendapatan...79

Karsa Hermawan, 2013

DAFTAR LAMPIRAN

Surat Keputusan Sidang

Surat Keputusan Pembimbing Skripsi

Catatan Bimbingan Skripsi

Surat Izin Penelitian

Kuesioner Penelitian

Data Ordinal

Data MSI

Data MSI Variabel X dan Variabel Y

Tabel Uji Reliabilitas

Output SPSS 17..0 for windows Regresi Linear Sederhana

Karsa Hermawan, 2013

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perbankan syariah sebagai salah satu bagian dari industri perbankan

nasional menunjukan kinerja dan kontribusi yang baik bagi pertumbuhan industri

perbankan di Indonesia. Keberadaan bank syariah sebagai bagian dari industri

perbankan syariah nasional didefinisikan oleh Haron (Cleopatra, 2008:3) sebagai

sistem perbankan yang beroperasi bukan saja atas dasar pengharaman riba, namun

juga menjunjung tinggi nilai-nilai yang dianut dalam ajaran Islam, peranannya

potensial sebagai lembaga intermediasi keuangan sangat besar untuk

menggerakan sektor ekonomi produktif.

Bank syariah di Indonesia secara resmi pertama kali didirikan pada tahun

1992 yaitu dengan terbentuknya Bank Muamalat Indonesia. Sejak awal berdirinya

bank syariah di Indonesia, mempunyai keunggulan tersendiri dalam meningkatkan

ketahanan sistem perbankan nasional. Krisis ekonomi yang terjadi pada

pertengahan 1997 membuktikan bahwa bank yang beroperasi dengan prinsip

syariah dapat bertahan di tengah gejolak nilai tukar dan tingkat suku bunga

yang tinggi (Siregar, 2002:46).

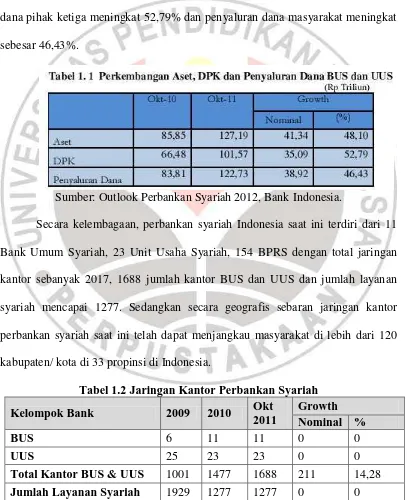

Perkembangan perbankan syariah di Indonesia dalam kurun waktu satu

tahun terakhir, khususnya Bank Umum Syariah (BUS) dan Unit Usaha Syariah

(UUS), mengalami pertumbuhan yang sangat pesat. Total aset per Oktober 2011

2

Karsa Hermawan, 2013

merupakan pertumbuhan tertinggi sepanjang 3 tahun terakhir. Ditambah dengan

aset BPRS sebesar Rp3,35 triliun, total aset perbankan syariah per Oktober 2011

telah mencapai Rp130,5 triliun. Tingginya pertumbuhan aset tersebut tidak

terlepas dari tingginya pertumbuhan dana pihak ketiga pada sisi pasiva dan

pertumbuhan penyaluran dana pada sisi aktiva (lihat Tabel 1.1). Penghimpunan

dana pihak ketiga meningkat 52,79% dan penyaluran dana masyarakat meningkat

sebesar 46,43%.

Sumber: Outlook Perbankan Syariah 2012, Bank Indonesia.

Secara kelembagaan, perbankan syariah Indonesia saat ini terdiri dari 11

Bank Umum Syariah, 23 Unit Usaha Syariah, 154 BPRS dengan total jaringan

kantor sebanyak 2017, 1688 jumlah kantor BUS dan UUS dan jumlah layanan

syariah mencapai 1277. Sedangkan secara geografis sebaran jaringan kantor

perbankan syariah saat ini telah dapat menjangkau masyarakat di lebih dari 120

kabupaten/ kota di 33 propinsi di Indonesia.

Tabel 1.2 Jaringan Kantor Perbankan Syariah

Kelompok Bank 2009 2010 Okt

2011

Growth Nominal %

BUS 6 11 11 0 0

UUS 25 23 23 0 0

Total Kantor BUS & UUS 1001 1477 1688 211 14,28

Karsa Hermawan, 2013

Sumber: Outlook Perbankan Syariah 2012, Bank Indonesia.

Pertumbuhan industri perbankan syariah saat ini memang cukup

mengesankan. Rata-rata pertumbuhan aset perbankan syariah selama lima tahun

terakhir mencapai 40 persen, jauh melampaui pertumbuhan perbankan

konvensional yang hanya sekitar 20 persen. Namun, kalau dilihat dari market share masih relatif kecil dan belum mencapai angka 5 % seperti yang telah ditargetkan Tahun 2008 yang merupakan implementasi Visi Cetak Biru

Pengembangan Perbankan Syari'ah Indonesia. Market share industri perbankan syariah saat ini masih jauh dari harapan yaitu sebesar 3,68 % yang dicapai selama

kurang lebih 19 tahun. ini menunjukkan kalau perbankan syariah belum mendapat

porsi yang besar dalam industri perbankan.

Jumlah nasabah Bank syariah saat ini, baru sekitar 8,66 juta rekening

(yoy). Padahal jumlah umat Islam potensial untuk menjadi customer bank syariah lebih dari 180 juta orang (Sumber: Outlook Perbankan Syariah 2012, Bank

Indonesia). Hal ini menimbulkan pertanyaan bagi kita, mengapa perkembangan

Bank Syariah di Indonesia belum memberikan hasil yang signifikan, padahal

mayoritas dari masyarakat Indonesia adalah muslim?

Rendahnya market share perbankan syariah merupakan salah satu permasalahan yang harus dipecahkan, sebagai upaya untuk memperbaiki kinerja

serta peran perbankan syariah bagi perekonomian nasional khususnya kepada

sektor ekonomi produktif di masa depan. Oleh karena itu memahami kepuasan

nasabah bank syariah menjadi penting untuk diteliti agar target yang telah

4

Karsa Hermawan, 2013

Struktur dan persepsi masyarakat Kota Bandung yang sudah terbangun

dengan mayoritas masyarakatnya yang mayoritas muslim sangat memungkinkan

terdapatnya berbagai persepsi yang mempengaruhi perilaku masyarakat dalam

memutuskan atau memilih bank. Faktor keagamaan yang didasari oleh alasan bisa

menjalankan syariah dalam bidang muamalah nampaknya masih menjadi hal yang

dominan para nasabah dalam memutusan untuk memilih bank syariah, tetapi hasil

dari beberapa penelitian terkait kepuasan nasabah dalam memilih bank syariah di

duga tidak hanya alasan keagamaan melainkan banyak faktor.

Adapun Markoni Badri (dalam Aiyub, Jurnal, 2007:5) mengatakan bahwa

banyak faktor yang mempengaruhi konsumen dalam memilih suatu produk atau

jasa, seperti faktor budaya (culture), sosial (social), pribadi (personal), dan faktor psikologis (psychological factor).

Menurut James F. Engel – Roger D. Blackwell – Paul W. Miniard dalam

Saladin (2003 : 19) terdapat tiga faktor yang mempengaruhi perilaku konsumen

yaitu :

1. Pengaruh lingkungan, terdiri dari budaya, kelas sosial, keluarga dan situasi.

2. Perbedaan dan pengaruh individu, terdiri dari motivasi dan keterlibatan,

pengetahuan, sikap, kepribadian, gaya hidup, dan demografi.

3. Proses psikologis, terdiri dari pengolahan informasi, pembelajaran, perubahan

sikap dan perilaku.

Hasil penelitian tentang potensi, kepuasan nasabah dan perilaku

masyarakat pada Bank Syariah di Propinsi Jawa Barat yang dilakukan oleh BI

Karsa Hermawan, 2013

masyarakat individual dalam menjatuhkan pilihannya kepada bank syari’ah

sebetulnya dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut adalah: (1)

Informasi dan Penilaian, (2) Humanisme dan Dinamis, (3) Ukuran dan

Fleksibilitas pelayanan, (4) Kebutuhan, (5) Lokasi, (6) Keyakinan dan Sikap, (7)

Materialisme, (8) Keluarga, (9) Peran dan Status, (10) Kepraktisan dalam

Menyimpan Kekayaan, (11) Perilaku Pasca Pembelian, (12) Promosi Langsung,

dan (13) Agama.

Bank Syariah Muamalat merupakan bank syariah pertama di Indonesia

yang didirikan pada tahun 1992. Beroperasinya Bank Muamalat Indonesia (BMI)

telah menandai babak baru dunia perbankan di Indonesia. Sebelum ada BMI,

sistem perbankan di Indonesia masih memakai single banking system yang menempatkan instrumen bunga sebagai basis kekuatan dalam menjalankan segala

transaksi perbankan.

Tapi, walaupun pertama kali didirikan di indonesia perkembangannya

agak terlambat bila dibandingkan dengan negara-negara muslim lainnya, begitu

juga jika dibandingkan dengan bank syariah lainnya yang ada di indonesia.

Berikut adalah perbandingan persentase market share Bank Muamalat

Indonesia jika dibandingkan dengan Bank Syariah Mandiri yang beroperasi di

indonesia dalam dua tahun terakhir.

Tabel 1.3

Perbandingan asset dan market share BMI dan BSM per Desember Tahun Bank Muamalat Indonesia

6

Karsa Hermawan, 2013

Dari tabel 1.3 terlihat bahwa, pada tahun yang sama yakni tahun 2011

market share yang diraih oleh Bank Muamalat Indonesia baru mencapai 38,25%,

sedangkan pada saat yang bersamaan Bank Syariah Mandiri sudah mencapai

angka 45,53%.

Hal ini tentu menjadi pertanyaan kita semua ada faktor apa yang menyebabkan

Bank Muamalat lambat dalam meraih market share, sedangkan keberadaan Bank Muamalat selaku pelopor dari lahirnya bank-bank syariah yang ada saat ini tentu

akan menjadi barometer bagi bank syariah yang lainnya. Sebab selain dari waktu

pendirian yang sudah lama, dalam jumlah nasabah pun diperkirakan sangat

banyak.

Penulis berpendapat bahwa rendahnya market share dari Bank Muamalat Indonesia Cabang Buah Batu adalah karena kurang maksimalnya kualitas

pelayanan kepada nasabah. Oleh karena itu penulis melakukan pra penelitian yang

mengacu pada standar pengukuran dimensi kualitas pelayanan melalui teori

Kotler (2008:177) yang menyatakan ada lima faktor utama yang menentukan

kualitas pelayanan jasa, yaitu:

1. Wujud atau bukti langsung (tangibility)

2. Keandalan (reliability)

3. Daya tanggap (responsiveness)

4. Jaminan (assurance) 5. Empati (empathy)

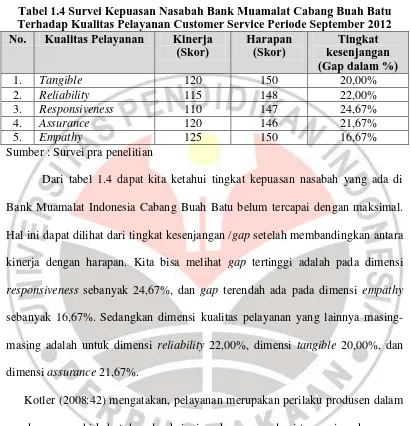

Setelah melakukan pra penelitian pada September 2012, hasil

Karsa Hermawan, 2013

kinerja yang diharapkan oleh pelanggan. Kurangnya kualitas pelayanan yang

diberikan customer service, hal ini dapat kita lihat pada tabel di bawah ini:

Tabel 1.4 Survei Kepuasan Nasabah Bank Muamalat Cabang Buah Batu Terhadap Kualitas Pelayanan Customer Service Periode September 2012 No. Kualitas Pelayanan Kinerja

(Skor)

Sumber : Survei pra penelitian

Dari tabel 1.4 dapat kita ketahui tingkat kepuasan nasabah yang ada di

Bank Muamalat Indonesia Cabang Buah Batu belum tercapai dengan maksimal.

Hal ini dapat dilihat dari tingkat kesenjangan /gap setelah membandingkan antara

kinerja dengan harapan. Kita bisa melihat gap tertinggi adalah pada dimensi responsiveness sebanyak 24,67%, dan gap terendah ada pada dimensi empathy sebanyak 16,67%. Sedangkan dimensi kualitas pelayanan yang lainnya

masing-masing adalah untuk dimensi reliability 22,00%, dimensi tangible 20,00%, dan dimensi assurance 21,67%.

Kotler (2008:42) mengatakan, pelayanan merupakan perilaku produsen dalam

rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan

pada konsumen itu sendiri, dikatakan juga bahwa perilaku tersebut dapat terjadi

pada saat, sebelum dan sesudah terjadinya transaksi.

Hal yang paling penting dalam suatu usaha adalah kualitas pelayanan yang

diberikan, konsumen akan merasa puas jika pelayanan yang diberikan sangat baik.

8

Karsa Hermawan, 2013

yang diberikan perusahaan dalam memasarkan produknya, baik itu pelayanan

sewaktu penawaran produk, pelayanan keramahan wiraniaga, pelayanan satpam,

pelayanan kasir, pelayanan pengaturan parkir, hingga pelayanan terhadap kondisi

produk pasca pembelian.

Hal ini tentu menarik untuk penulis teliti, dengan melihat berbagai

permasalahan dan informasi diatas, Oleh karena itu berdasarkan latar belakang

penelitian tersebut penulis tertarik untuk meneliti “Pengaruh Kualitas

Pelayanan Terhadap Kepuasan Nasabah Bank Muamalat Indonesia Cabang Buah Batu.”

1.2 Identifikasi Masalah

Kotler (2008:42) mengatakan, pelayanan merupakan perilaku produsen

dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya

kepuasan pada konsumen itu sendiri, dikatakan juga bahwa perilaku tersebut

dapat terjadi pada saat, sebelum dan sesudah terjadinya transaksi.

Hal yang paling penting dalam suatu usaha adalah kualitas pelayanan yang

diberikan, konsumen akan merasa puas jika pelayanan yang diberikan sangat baik.

Karena keberhasilan suatu produk sangat ditentukan pula baik tidaknya pelayanan

yang diberikan perusahaan dalam memasarkan produknya, baik itu pelayanan

sewaktu penawaran produk, pelayanan keramahan wiraniaga, pelayanan satpam,

pelayanan kasir, pelayanan pengaturan parkir, hingga pelayanan terhadap kondisi

Karsa Hermawan, 2013

Menurut Assauri (1999: 149) pelayanan merupakan bentuk pemberian yang

diberikan oleh produsen baik terhadap pelayanan barang yang diproduksi maupun

terhadap jasa yang ditawarkan guna memperoleh minat konsumen, dengan

demikian pelayanan mempengaruhi minat konsumen terhadap suatu barang atau

jasa dari pihak perusahaan yang menawarkan produk atau jasa.

Apabila pelayanan yang ditawarkan perusahaan sesuai dengan keinginan

konsumen maka produk/jasa yang ditawarkan akan dibeli. Sedangkan bila terjadi

pelayanan yang tidak sesuai dengan keinginan konsumen maka dapat di pastikan

produk/jasa tersebut kurang diminati konsumen.

Pra penelitian yang dilakukan pada September 2012 yang dapat dilihat dari

tabel 1.4 menunjukkan belum tercapainya lima faktor kualitas pelayanan (Kotler

dan Keller 2008:177) yang diberikan oleh customer service sehingga memberi

dampak kurangnya kepuasan nasabah yang di ukur melalui gap yang ada setelah membandingkan antara kinerja dan harapan (Kotler dalam Fandy Tjiptono,

2004:148) yang akhirnya berdampak meningkatnya tingkat keluhan nasabah pada

perusahaan.

Oleh karena itu, perusahaan dapat melakukan pengelolaan customer service

dengan membentuk suatu survei pelanggan secara berkala baik itu menggunakan

sistem keluhan dan saran, survei kepuasan pelanggan, ghost shopping, ataupun

last customer analysis (Kotler dalam Fandy Tjiptono, 2004:148).

Dengan melakukan usaha tersebut, maka diharapkan perusahaan akan mampu

menjaga bahkan dapat meningkatkan kepuasan nasabah, sehingga market share

10

Karsa Hermawan, 2013

1.3Rumusan Masalah

Rumusan masalah berdasarkan latar belakang penelitian yang dijelaskan

diatas adalah:

1. Bagaimanakah gambaran kualitas pelayanan pada Bank Muamalat Cabang

Buah Batu?

2. Bagaimanakah gambaran kepuasan nasabah pada Bank Muamalat Cabang

Buah Batu?

3. Pengaruh kualitas pelayanan terhadap kepuasan nasabah Bank Muamalat

Cabang Buah Batu?

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui gambaran kualitas pelayanan pada Bank Muamalat Cabang

Buah Batu.

2. Untuk mengetahui gambaran kepuasan nasabah pada Bank Muamalat Cabang

Buah Batu.

3. Untuk mengetahui pengaruh kualitas pelayanan terhadap kepuasan nasabah

Bank Muamalat Cabang Buah Batu.

1.5 Kegunaan Penelitian

1. Secara Teoritis

Dengan penelitian yang dilakukan ini, penulis berharap dapat memberikan

Karsa Hermawan, 2013

manajemen pemasaran pada khususnya yang berkaitan dengan kualitas pelayanan

customer service dan kepuasan nasabah.

2. Secara Praktis

Secara praktis, hasil penelitian ini diharapkan dapat memberikan masukan bagi

Bank Muamalat Indonesia Cabang Buah Batu Bandung dalam meningkatkan

kualitas pelayanan customer service demi tercapainya kepuasan nasabah. Juga bagi seluruh kalangan, baik dari kalangan akademisi, investor, ataupun pihak yang

berkepentingan lainnya, penelitian ini dapat memberikan pilihan tambahan ilmu

dan pemahaman berkaitan dengan kualitas pelayanan dalam menganalisis

1

Karsa Hermawan, 2013

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Suharsimi Arikunto (2006: 118), objek penelitian adalah variabel

penelitian atau sesuatu yang merupakan inti dari problematika penelitian yaitu

kualitas pelayanan dan kepuasan nasabah. Dalam penelitian ini terdiri dari

variabel bebas dan variabel terikat. Dimana kualitas pelayanan sebagai variabel

bebas (X), sedangkan kepuasan nasabah sebagai variabel terikat (Y). Adapun

responden dari penelitian ini yaitu nasabah Bank Muamalat Indonesia Cabang

Buah Batu. Penelitian ini dilakukan dalam kurun waktu kurang lebih 6 bulan atau

selama satu semester.

3.2 Metode Penelitian

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan

untuk mengumpulkan data dalam rangka memecahkan masalah atau menguji

hipotesis. Adapun metode yang digunakan dalam penelitian ini adalah metode

survei eksplanatori (explanatory methode) yaitu suatu metode penelitian yang bermaksud menjelaskan hubungan antar variabel dengan menggunakan pengujian

hipotesis.

Pengertian penelitian survei menurut Masri Singarimbun (1995:3) adalah

penelitian yang mengambil sampel dari suatu populasi dan menggunakan

Karsa Hermawan, 2013

explanatory adalah untuk menjelaskan atau menguji hubungan antar variabel yang diteliti.

Adapun jenis penelitiannya adalah penelitian deskriptif verifikatif. Yaitu

metode yang digunakan untuk melihat keterkaitan antara dua variabel atau lebih

melalui analisa yang didapat sekaligus digunakan untuk menguji hipotesis dengan

menggunakan perhitungan statistik.

Menururt Sugiyono (2010:11), ia mengatakan bahwa:

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui

nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat

perbandingan, atau menghubungkan antara variabel satu dengan variabel yang lain.”

Sedangkan verifikatif yaitu :” Penelitian yang bertujuan untuk memeriksa

atau membuktikan kebenaran teori atau hasil penelitian lain yang dilakukan sebelumnya.” (Ulber Silalahi, 2010:40)

3.3Operasionalisasi Variabel

Operasionalisasi Varibel dalam penelitian ini dimaksudkan untuk

memudahkan atau mengarahkan dalam menyusun alat ukur data yang diperlukan

berdasarkan variabel yang terdapat pada hipotesis.

Penelitian ini meneliti dua variabel, yaitu kualitas pelayanan Bank

Muamalat sebagai variabel bebas (independent variabel) dan kepuasan nasabah sabagai variabel terikat (dependent variabel). Keseluruhan variabel X dan Y

3

Karsa Hermawan, 2013

Menurut Sugiyono (2008:38), “Variabel bebas adalah merupakan variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Sedangkan variabel dependen menurutnya

merupakan “Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas.”

Untuk lebih jelasnya dapat dikemukakan batasan operasionalisasi dari

variabel penelitian beserta sub variabel /dimensi, dan indikator sebagaimana

tercantum pada tabel 3.1 dibawah ini :

Tabel 3.1

Operasionalisasi variabel Variabel Independen Variabel Konsep

Variabel

Dimensi Indikator Tingkat Pengukuran Skala

5

3.4Sumber dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data yang bersifat

kuantitatif. Menurut Sugiono (2005:41) “data kuantitatif adalah data yang

berbentuk angka, atau data kualitatif yang diangkakan.

Karsa Hermawan, 2013

Adapun sumber data yang diperoleh dari penelitian ini adalah :

1.) Data primer

Yaitu data yang diperoleh langsung dari hasil pengisian kuesioner yang telah

disebarkan kepada nasabah Bank Muamalat Indonesia Cabang Buah Batu.

2.) Data sekunder

Yaitu data yang diperoleh secara tidak langsung, baik itu dari hasil studi

pustaka, artikel, jurnal, internet dan lain-lain.

3.4.2 Teknik Pengumpulan Data

Pengumpulan data dengan teknik tertentu sangat diperlukan dalam analisis

anggapan dasar dan hipotesis karena teknik-teknik tersebut dapat menentukan

lancar tidaknya suatu proses penelitian. Pengumpulan data diperlukan untuk

menguji anggapan dasar dan hipotesis. Untuk mendapatkan data yang diperlukan,

maka teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah :

1) Kuesioner, yaitu pengumpulan data melalui penyebaran seperangkat pertanyaan maupun pernyataan tertulis kepada responden yang menjadi

anggota sampel dalam penelitian dengan menggunakan purposive

sampling.

2) Studi Dokumentasi, yaitu studi yang digunakan untuk mencari dan

memperoleh hal-hal yang berupa catatan-catatan, laporan-laporan serta

7

Karsa Hermawan, 2013

3) Studi literatur, yaitu teknik pengumpulan data dengan memperoleh data

dari buku, laporan ilmiah, media cetak dan lain-lain yang berhubungan

dengan masalah yang diteliti, yaitu kualitas pelayanan.

Dalam Penelitian ini variabel independen diukur dengan instrumen

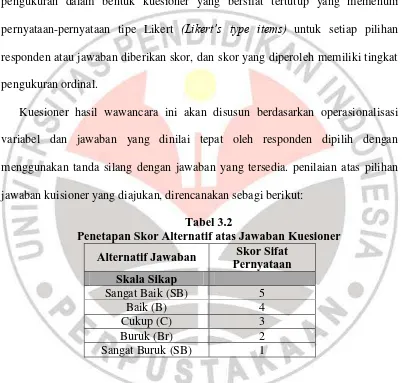

pengukuran dalam bentuk kuesioner yang bersifat tertutup yang memenuhi

pernyataan-pernyataan tipe Likert (Likert’s type items) untuk setiap pilihan

responden atau jawaban diberikan skor, dan skor yang diperoleh memiliki tingkat

pengukuran ordinal.

Kuesioner hasil wawancara ini akan disusun berdasarkan operasionalisasi

variabel dan jawaban yang dinilai tepat oleh responden dipilih dengan

menggunakan tanda silang dengan jawaban yang tersedia. penilaian atas pilihan

jawaban kuisioner yang diajukan, direncanakan sebagi berikut:

Tabel 3.2

Penetapan Skor Alternatif atas Jawaban Kuesioner Alternatif Jawaban Skor Sifat

Pernyataan Skala Sikap

Sangat Baik (SB) 5

Baik (B) 4

Cukup (C) 3

Buruk (Br) 2

Sangat Buruk (SB) 1

Selanjutnya agar hasil penelitian tidak bias dan diragukan kebenarannya

maka alat ukur tersebut harus di tes dengan tingkat validitas dan reliabilitas.

3.5Populasi dan Sampel

Karsa Hermawan, 2013

Menurut Suharsimi Arikunto (2006:130), bahwa populasi adalah

keseluruhan objek penelitian. Dimana dalam penelitian ini populasinya adalah

Nasabah Bank Muamalat Indonesia Cabang Buah Batu yang masih aktif minimal

selama tiga bulan, yaitu sebanyak 2000 nasabah.

3.5.2 Sampel

Menurut Suharsimi Arikunto (2010: 174) Sampel adalah sebagian atau wakil

populasi yang diteliti. Sedangkan menurut Sugiyono (2011:215) sampel adalah

sebagian anggota dari populasi yang dipilih dengan menggunakan prosedur

tertentu sehingga diharapkan dapat mewakili populasinya.

Dilanjutkan oleh Suharsimi Arikunto mengemukakan bahwa “Untuk sekeder

ancang-ancang, maka apabila objeknya kurang dari 100, lebih baik diambil semua

sehingga penelitiannya adalah merupakan penelitian populasi. Namun sebaliknya,

jika jumlah subjeknya besar dapat diambil dengan persentase (5-15% dan

20-25%).”

Sampel penelitian ini menggunakan teknik purposive sampling dengan derajat kesalahan 5% atau 0,05. Untuk menentukan sampel dari populasi yang

telah ditetepkan perlu dilakukan suatu pengukuran yang dapat menghasilkan

jumlah n.

Menurut Umar (2005 : 92) purposive sampling adalah pemilihan sampel berdasarkan pada karakteristik tertentu yang dianggap mempunyai sangkut paut

9

Karsa Hermawan, 2013

Umar juga mengemukakan bahwa, “Ukuran sampel dari suatu populasi

dapat menggunakan bermacam-macam cara, salah satunya adalah dengan

menggunakan teknik Slovin.(2002:59).”

Penentuan besar sampel /responden dihitung dengan menggunakan rumus

Slovin sebagai berikut:

jumlah sampel yang digunakan dalam penelitian ini adalah:

a. Menurut penelitian yang telah dilakukan, Jumlah sampel nasabah Bank

Muamalat Indonesia Cabang Buah Batu dengan Jumlah populasi yang aktif

minimal 3 bulan adalah sebagai berikut :

Karsa Hermawan, 2013

b. Sesuai dengan hasil perhitungan di atas, maka sampel keseluruhan

sebanyak 95,24 orang. Untuk meningkatkan kehandalan presisi atau

pendugaan dengan batas kesalahan yang terjadi dari 95,24 orang, maka

ukuran sampel dinaikkan menjadi 100 orang.

3.6 Uji Validitas dan Reliabilitas

3.6.1 Uji Validitas

Suatu tes dikatakan memiliki validitas tinggi apabila tes tersebut

menjalankan fungsi ukurnya atau memberikan hasil dengan maksud digunakannya

tes tersebut. Dalam uji validitas ini digunakan teknik korelasi Product Moment

dengan rumus :

∑Y = Jumlah skor dalam distribusi Y

X = Skor yang diperoleh dari subjek dalam tiap item

∑X2

= Jumlah kuadrat pada masing-masing skor X

Y = Skor total item instrumen ∑Y2 = Jumlah kuadrat pada masing-masing skor Y

∑X = Jumlah skor dalam distribusi X N ujj Jumlah responden =

Dalam hal ini kriterianya adalah :

11

Karsa Hermawan, 2013

0,20 - 0,39 : Validitas rendah 0,40 - 0,59 : Validitas sedang/cukup 0,60 - 0,89 : Validitas tinggi

0,90 - 1,00 : Validitas sangat tinggi

Dengan menggunakan taraf signifikan =0,05 koefisien korelasi yang

diperoleh dari hasil perhitungan diperbandingkan dengan nilai dari tabel korelasi

nilai r dengan derajat kebebasan (n – 2), dimana n menyatakan jumlah

banyaknya responden.

Jika r hitung > r 0,05 = Valid

Sebaliknya jika r hitung r 0,05 = Tidak valid

Menurut Robert M. Kaplan dan Dennis P. Saccuzo (1993:141) suatu

pertanyaan dikatakan valid dan dapat mengukur variabel penelitian yang

dimaksud, jika nilai koefisien validitasnya lebih dari atau sama dengan 0.30 jadi

bisa disimpulkan bahwa r tabelnya = 0,30.

Dengan menggunakan bantuan software SPSS 17.0. for windows, berikut

adalah distribusi uji coba validitas dan reliabilitas pada 30 nasabah Bank

Muamalat cabang Buah Batu.

Dengan menggunakan metode perhitungan uji korelasi Product Moment

dari Pearson sebagaimana di atas, diketahui bahwa semua soal dinyatakan valid.

Validitas item instrumen secara keseluruhan dapat dilihat pada tabel berikut ini:

Tabel 3.3 Uji Validitas

No. Soal ƸX ƸY ƸX^2 ƸY^2 ƸXY R r tabel Validitas

1 92 1194 302 49202 3831 0.927

Karsa Hermawan, 2013

Tes reliabilitas adalah tes yang digunakan dalam penelitian untuk

mengetahui apakah alat pengumpul data yang digunakan menunjukan tingkat

ketepatan, tingkat keakuratan, kestabilan, dan konsistensi dalam mengungkapkan

gejala dari sekelompok individu walaupun dilaksanakan pada waktu yang

berbeda. Lebih lanjut lagi, Robert M. Kaplan dan Dennis P. Saccuzo (1993:141)

menyatakan, “It has been suggested that reliability estimates in the range of 0.7 to 0.8 are good enough for most purposes in basic research”.

Dari pernyataannya diatas, maka dapat diambil kesimpulan, bahwa

kelompok item dalam suatu dimensi dinyatakan reliabel jika koefisien

13

Karsa Hermawan, 2013

Pengujian reliabilitas digunakan dengan menggunakan rumus α. (alpha

croanbach). Rumus untuk menghitung reliabilitas kuesioner adalah :

[ ] [ ∑ ] (Suharsimi Arikunto, 2002 : 171)

Di mana :

= Reliabilitas instrumen

N = Banyaknya butir soal

∑ = Jumlah varians butir

= Varians total

Rumus variansnya adalah :

∑ ∑ (Suharsimi Arikunto, 2002: 171)

= Varians total

∑ = Jumlah skor

= Jumlah peserta tes

rhitung> rtabel = reliabel

rhitung< rtabel = tidak reliabel

Selanjutnya, dengan menggunakan taraf signifikansi a = 0.05, nilai

Karsa Hermawan, 2013

dengan nilai dari tabel korelasi nilai r dengan derajat kebebasan (30 – 2) df = 28,

yaitu 0,70

Jika > maka reliabel, dan Jika < maka tidak reliabel

Dari hasil perhitungan uji reliabilitas dengan menggunakan 12 item soal,

diperoleh nilai reliabilitas sebesar 0.924 > 0,7. Dengan demikian, maka dapat

dikatakan bahwa alat pengumpul data dalam penelitian ini tepat dan akurat untuk

digunakan karena hasilnya adalah reliabel. Jadi, berapa pun pertanyaan itu di

ajukan, maka akan mendapatkan hasil yang sama.

3.7 Teknik Analisis Data dan Pengujian Hipotesis

3.7.1 Teknik Analisis Data

Dalam penelitian ini, peneliti menganalisis data dengan menggunakan

analisis regresi linier sederhan (standard linear regression method). Tujuannya untuk mengetahui variabel yang dapat mempengaruhi kepuasan nasabah.

Alat bantu analisis yang digunakan yaitu dengan menggunakan program

komputer software SPSS 17.0 for windows. Tujuan analisis regresi linier sederhana ini adalah untuk mempelajari bagaimana eratnya pengaruh antara satu

variabel bebas dengan satu variabel terikat.

Adapun model analisis yang digunakan untuk melihat pengaruh antara

variabel bebas terhadap variabel terikat serta untuk menguji kebenaran dari

hipotesis akan digunakan model persamaan regresi linier sederhana sebagai

15

Karsa Hermawan, 2013

Y = β0+ β1X1 + e

Dimana :Y = Kepuasan Nasabah β0 = Konstanta regresi

β1 = Koefisien regresi X X1= Kualitas Pelayanan

e = Faktor pengganggu

Adapun langkah-langkah dalam menganalisis data adalah sebagai berikut :

1) Menentukan tujuan pembuatan kuesioner yaitu mengetahui pengaruh

kualitas pelayanan terhadap kepuasan nasabah.

2) Menjadikan objek yang menjadi responden yaitu para nasabah Bank

Muamalat Indonesia Cabang Buah Batu

3) Menyusun pertanyaan-pertanyaan yang harus dijawab oleh responden.

4) Memperbanyak kuesioner dan menyebarkannya pada nasabah Bank

Muamalat.

5) Setelah semua kuesioner terkumpul, data tersebut dibagi menjadi data

ordinal dan data pengelompokkan menurut kelompok masing-masing

dimensi variabel, lalu dilanjutkan dengan memberikan skor untuk jawaban

dari setiap item pertanyaan yang diajukan.

6) Mencari tahu tentang tingkat kualitas pelayanan dan kepuasan nasabah

dengan melalui tahapan sebagai berikut:

1. Menentukan bobot untuk setiap jawaban responden dari setiap

Karsa Hermawan, 2013

2. Menggunakan metode Servqual, yaitu :

Rentang kepuasan (Satisfied) = Pelayanan yang dirasakan – Pelayanan

yang diharapkan

3. Lalu diproses dengan menggunakan software SPSS 17..0 for windows,

untuk menemukan tingkat perbandingan antara kinerja yang dirasakan

dengan kinerja yang diharapakan.

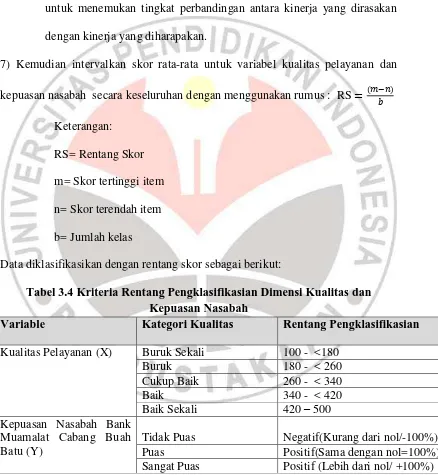

7) Kemudian intervalkan skor rata-rata untuk variabel kualitas pelayanan dan

kepuasan nasabah secara keseluruhan dengan menggunakan rumus : RS

Keterangan:

RS= Rentang Skor

m= Skor tertinggi item

n= Skor terendah item

b= Jumlah kelas

Data diklasifikasikan dengan rentang skor sebagai berikut:

Tabel 3.4 Kriteria Rentang Pengklasifikasian Dimensi Kualitas dan Kepuasan Nasabah

Variable Kategori Kualitas Rentang Pengklasifikasian

Kualitas Pelayanan (X) Buruk Sekali 100 - <180

Buruk 180 - < 260

Cukup Baik 260 - < 340

Baik 340 - < 420

Baik Sekali 420 – 500

Kepuasan Nasabah Bank Muamalat Cabang Buah Batu (Y)

Tidak Puas Negatif(Kurang dari nol/-100%)

Puas Positif(Sama dengan nol=100%)

17

Karsa Hermawan, 2013

8) Dengan adanya data berjenis ordinal, jika ingin di uji dengan regresi linier

sederhana, maka data tersebut harus diubah terlebih dahulu menjadi data interval

dengan menggunakan Methods of Succesive Interval (MSI) Menurut Sugiyono (2003:49), Adapun langkah-langkah untuk melakukan transformasi data melalui

MSI adalah :

1) Hitung frekuensi untuk masing-masing kategori responden.

2) Tentukan nilai proporsi untuk masing-masing kategori responden.

3) Jumlah nilai proporsi menjadi proporsi kumulatif untuk masing-masing

kategori responden.

4) Diasumsikan proporsi kumulatif (PK) mengikuti distribusi normal baku, maka

untuk setiap nilai PK (untuk masing-masing kategori responden) akan

didapatkan nilai Z (dari tabel normal baku).

5) Hitung nilai densitas (Z) untuk masing-masing nilai Zi

6) Hitung SV (skala Value) untuk masing-masing kategori responden secara

umum.

Rumus yang digunakan sebagai berikut :

7) Dari data interval yang didapatkan kemudian data tersebut dianalisis dengan

menggunakan metode regresi linier sederhana dengan menggunakan alat bantu

Karsa Hermawan, 2013

3.7.2 Pengujian Hipotesis

1. Pengujian Secara Parsial (Uji t )

Pengujian ini dilakukan untuk menguji hipotesis:

Ho : Variabel X tidak berpengaruh terhadap variabel Y, Hi : Variabel X berpengaruh terhadap variabel Y,

Untuk menguji rumusan hipotesis diatas digunakan uji t dengan rumus:

t = Se

Kaidah keputusan:

Tolak Ho jika t hit> t tabel, dan Terima Ho jika t hit< t tabel.

2. Koefisien Determinasi

Menurut J. Supranto (2005:160) dijelaskan bahwa koefisien determinasi

(R2) yaitu angka yang menunjukkan besarnya derajat kemampuan menerangkan

variabel bebas terhadap variabel terikat dari fungsi tersebut. Koefisien determinasi

sebagai alat ukur kebalikan dari persamaan regresi yaitu memberikan proporsi

atau presentase variasi total dalam variabel tidak bebas (Y), yang dijelaskan oleh

variabel bebas (X).

Pengujian ini dilakukan untuk mengukur sejauh mana perubahan variabel

terikat dijelaskan oleh variabel bebasnya, untuk menguji hal ini digunakan rumus

koefisien determinasi sebagai berikut:

19

Karsa Hermawan, 2013

(J. Supranto, 2005:160)

Nilai R2 berkisar antara 0 dan 1 (0 < R2 < 1), dengan ketentuan sebagai berikut :

Jika R2 semakin mendekati angka 1, maka hubungan antara variabel bebas

dengan variabel terikat semakin erat/dekat, atau dengan kata lain model

tersebut dapat dinilai baik.

Jika R2 semakin menjauhi angka 1, maka hubungan antara variabel bebas

dengan variabel terikat jauh/tidak erat, atau dengan kata lain model

Karsa Hermawan, 2013

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis penelitian dan pembahasan pada bab-bab

sebelumnya, maka penulis akan menyampaikan kesimpulan yang dibuat

berdasarkan data yang terkumpul dari objek penelitian. Kesimpulan dari hasil

penelitian ini adalah sebagai berikut:

1. Berdasarkan hasil penelitian yang dilakukan, nasabah menganggap

kualitas pelayanan Bank Muamalat Cabang Buah Batu sudah berkualitas,

namun belum mencapai pada tingakat harapan nasabah yang maksimal.

2. Dari hasil penelitian diketahui bahwa para nasabah secara umum belum

merasa puas terhadap kualitas pelayanan dari Bank Muamalat Cabang

Buah Batu, hal ini dapat terlihat dari tingkat kesesuain kepuasan setelah

membandingkan kinerja yang dirasakan dengan kinerja yang diharapkan

yang masih dibawah nol atau dibawah 100%. Serta gap rata-rata yang

masih minus setelah mengurangi kinerja yang dirasakan nasabah dengan

kinerja yang diharapkan nasabah.

3. Kualitas pelayanan berpengaruh secara signifikan terhadap kepuasan

nasabah Bank Muamalat Cabang Buah Batu. Dari hasil nilai korelasi dan

regresi pada bab sebelumnya menunjukkan bahwa jika tingkat kualitas

pelayanan meningkat, maka akan meningkatkan kepuasan pada nasabah,

dan sebaliknya jika tingkat kualitas pelayanan menurun, maka kepuasan

154

Karsa Hermawan, 2013

tertinggi pengaruhnya terhadap kepuasan nasabah sedangkan nilai

kepuasan terendah ada pada dimensi tangibles (berwujud).

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah diuraikan,

selanjutnya penulis memberikan saran-saran sebagai berikut:

1. Bank Muamalat Cabang Buah Batu hendaknya memperhatikan secara

sungguh-sungguh faktor kualitas pelayanan yaitu kewujudan (tangibles),

keandalan (reliability), kesigapan (responsiveness), jaminan (assurance), dan empati (empathy), agar mampu meningkatkan kepuasan masyarakat yang memilih

menjadi nasabah. Diantara hal yang paling penting untuk dilakukan adalah

membuktikan kepada masyarakat tingginya kualitas pelayanan Bank Muamalat

Cabang Buah Batu agar masyarakat yakin bahwa Bank Muamalat telah memiliki

kualitas pelayanan yang lebih baik dari bank-bank syariah lainnya dan juga bank

konvensional. Sehingga akan meningkatkan rasa kepercayaan masyarakat untuk

bertransaksi dengan bank syariah umumnya dan Bank Muamalat pada khususnya,

Sehingga permasalahan terkait rendahnya Kualitas Pelayanan akan dapat teratasi.

2. Bagi Bank Muamalat Indonesia Cabng Buah Batu hendaknya mampu

meningkatkan kualitas pelayanan dengan memperluas kantor cabang,

meningkatkan fasilitas dan juga kecepatan dalam transaksi. agar memudahkan

para nasabah dalam menabung atau menggunakan fasilitas dan jasa bank lainnya.

Karsa Hermawan, 2013

(kewujudan), yaitu mengenai kelengkapan fasilitas Bank Muamalat seperti

peralatan kantor dan tempat parkir, kebersihan dan kenyamanan kantor Bank

Muamalat, tata letak dan desain kantor Bank Muamalat serta penampilan

karyawan Bank Muamalat, dengan demikian Bank Muamalat Cabang Buah Batu

diharapkan dapat meraih lebih banyak nasabah dan meningkatkan kompetensinya

Karsa Hermawan, 2013

DAFTAR PUSTAKA

Sumber Dari Buku:

Anoraga, Pandji. (2009). Manajemen Bisnis. Jakarta : PT. Rineka Cipta Arikunto, Suharsimi. (2010). Prosedur Penelitian. Jakarta: Rineka Cipta.

Assauri, Sofyan. (1998) Manajemen Pemasara; Dasar, Konsep, dan Strategi. Jakarta: Rajawali

Damodar,Gujarati. (1988). Ekonometrika Dasar.Jakarta :Erlangga.

Engel, Blackwell, Miniard, (2003). Perilaku Konsumen.. Jakarta: Binarupa Aksara

J. Supranto. (2005). Ekonometrika . Bogor : Ghalia Indonesia

Kaplan, Robert M. And Denis Saccuzo. 1993. Psycological Testing, Principles, Application and Issues. Brool cole Publishing Company, A Division of Wodswort, Inc.

Kotler, Phillip & Kevin L. Keller.(2008). ManajemenPemasaran. Jakarta-Indonesia: PT INDEKS

Kotler, Philip dan Gary Amstrong (2001) Prinsip-prinsip Pemasaran. Jakarta: Erlangga

Lupiyoadi, Rambat (2001) Manajemen Pemasaran Jasa: Teori dan Praktek. Jakarta: Salemba Empat

Silalahi, Ulber (2010) Metode Penelitian Sosial. Bandung : Aditama Singarimbun, Masri (1995) Metode survei. Jakarta : LP3S

Stanton, William J. et.al. (1994) Fundamentals of Marketing. New Jersey: McGrawp-Hill, 1994.

Sugiyono. (2010). Metode Penelitian Administratif. Bandung: CV. Alfabeta. Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

CV. Alfabeta.

Karsa Hermawan, 2013

Supranto, J. (2005). Ekonometri. Jakarta : Ghalia.

Tjiptono, Fandy. (2008) Manajemen Jasa. Yogyakarta: Andi

Tjiptono, Fandy. (2008), “ Prinsip –Prinsip Total Quality Service ”. Yogyakarta : Andi

Zeithaml, Valerie.A. dan Marry Bitner (2009). Delivering Quality Service Balancing Customer Perceptions And Expectation. New York: The Free Press A Division Of Macmillan Inc.

Sumber Dari Publikasi Departemen

Bank Indonesia (2000) “Ringkasan Pokok-pokok Hasil Penelitian; Potensi, Preferensi, dan Perilaku Masyarakat Terhadap Bank Syariah di Pulau Jawa”, Direktorat Penelitian dan Pengaturan Perbankan.

Sumber Dari Jurnal:

Aiyub, Analisis Perilaku Masyarakat Terhadap Keinginan Menabung Dan Memperoleh Pembiayaan Pada Bank Syariah Di Nanggroe Aceh Darussalam. Junal E-Mabis FE-Unimal, Volume 8, Nomor 1, Januari 2007. Bari’ah, Zaenal Abidin, Harlina Nurtjahjanti. Hubungan antara kualitas layanan

bank dengan minat menabung nasabah PT BRI Kantor Cabang ungaran. Jurnal. Fakultas Psikologi Universitas Diponeogoro Semarang

Basu Swasta Dharmesta, (1999), “ Loyalitas Pelanggan : Sebuah Kajian Konseptual Sebagai Paduan Bagi Peneliti ”, Jurnal Ekonomi dan Bisnis Indonesia Vol 14 No. 3 hal. 73 – 88.

El Janusi, Rahman. “Pengaruh Atribut Produk Islam, Komitmen Agama, Kualitas Jasa Dan Kepercayaan Terhadap Kepuasan Dan Loyalitas Nasabah Bank

Syari’ah (Pada Bank Muamalat Kota Semarang)”.Annual Conference on Islamic

Studies (ACIS). 2-5 November 2009. Surakarta.

Harif.(2007).Identifikasifaktorpenentukeputusankonsumendalammemilihjasaperb ankan: Bank syariahvs bank konvensiona, HasilPenelitian Bank Indonesia dan Center For Banking Resarch (CBR)

Karsa Hermawan, 2013

Sumber Dari Penelitian (Skripsi)

Marganda (2012) “Pengaruh Kualitas Pelayanan Customer Service Terhadap

Kepuasan Nasabah Bank xxx Cabang Braga”. Skripsi. Bandung: FPEB

Universitas Pendidikan Indonesia.

Sumber Dari Internet:

Bank Indonesia, “Statistik Perbankan Syariah Desember 2009”, www.bi.go.id,

http/www. Infobanknews.com