Universitas Kristen Maranatha vi

ABSTRAK

Adapun tujuan penelitian ini adalah untuk mengidentifikasi pengaruh ukuran perusahaan, struktur modal, profitabilitas, prospek pertumbuhan dan krisis global terhadap initial return perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia Tahun 2008-2012. Ukuran perusahaan di proksi dengan logaritma natural dari total aset, struktur modal di proksi dengan debt to equity

ratio (DER), profitabilitas di proksi dengan return on assets (ROA), prospek

pertumbuhan di proksi dengan price to earnings ratio (PER) dan krisis global di proksi dengan dummy variable tahun 2008 sebagai tahun krisis global.

Hasil penelitian ini menunjukkan bahwa secara simulltan, ukuran perusahaan, struktur modal, profitabilitas, prospek pertumbuhan dan krisis global berpengaruh signifikan terhadap initial return. Secara parsial struktur modal dan profitabilitas tidak signifikan terhadap initial return, prospek pertumbuhan berpengaruh positif dan signifikan terhadap initial return, sedangkan ukuran perusahaan dan krisis global berpengaruh negatif dan signifikan terhadap initial

return.

Universitas Kristen Maranatha vii

ABSTRACT

The purpose of this research was to identify the effect of firm size, capital structure, profitability, growth prospect and global crisis to initial return of non-financial companies which performed initial public offering on Indonesia Stock Exchange in the period of 2008 to 2012. In this research, natural logarithm of total asset as a proxy of firm size, debt to equity ratio as a proxy of capital structure, return on assets as a proxy of profitability, price to earnings ratio as a proxy of growth prospect and year 2008 dummy variable as a proxy of global crisis.

The results of this research indicate that firm size, capital structure, profitability, growh prospect and global crisis simultaneously have significant effect on initial return. Partially, capital structure and profitability not significant on initial return, growht prospect have positive and significant effect on initial return, while firm size and global crisis have negative and significant effect on initial return.

Universitas Kristen Maranatha xi

DAFTAR ISI

Halaman

JUDUL PENELITIAN ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PERNYATAAN ... iii

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Penelitian ... 1

1.2.Identifikasi Masalah ... 7

1.3.Tujuan Penelitian ... 7

1.4.Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA, RERANGKA PEMIKIRAN, MODEL dan HIPOTESIS PENELITIAN ... 9

2.1. Tinjauan Pustaka ... 9

Universitas Kristen Maranatha xii

2.1.2. Go Public ... 10

2.1.3. Initial Public Offering (IPO) ... 11

2.1.4. Teori dan Hipotesis Dasar dari Literatur Keuangan Terhadap IPO ... 13

2.1.4.1. Teori Signal (Signalling Theory) ... 13

2.1.4.2. Winner’s Curse Hypothesis ... 14

2.1.4.3. Signalling Hypothesis ... 15

2.1.4.4. Fads (Impressario) Hypothesis ... 15

2.1.4.5. Over-reaction Hypothesis ... 16

2.1.4.5. Withdrawn IPO (WIPO) Hypothesis ... 16

2.1.5. Initial Return ... 17

2.1.11. Penelitian Terdahulu ... 23

2.2. Rerangka Pemikiran ... 28

2.3. Model Penelitian dan Hipotesis Penelitian ... 31

2.3.1. Model Penelitian ... 31

2.3.2. Hipotesis Penelitian ... 32

BAB III OBJEK DAN METODE PENELITIAN ... 33

3.1. Objek Penelitian ... 33

3.2. Populasi dan Teknik Pengambilan Sampel ... 33

3.2.1. Populasi ... 33

3.2.2. Metode Penarikan Sampel ... 34

3.3. Metode Penelitian ... 35

3.3.1. Metode Penelitian Yang Digunakan ... 35

Universitas Kristen Maranatha xiii

3.3.3. Teknik Analisis ... 37

3.3.3.1. Pengujian Validitas Asumsi OLS (Asumsi Klasik) ... 37

3.3.3.1.1. Uji Normalitas ... 38

3.3.3.1.2. Uji Multikolinieritas ... 38

3.3.3.1.3. Uji Heterokedastisitas ... 39

3.3.3.2. Metode Analisis Data ... 40

3.3.3.2.1. Analisis Regresi Berganda ... 40

3.3.3.3. Pengujian Hipotesis ... 42

3.3.3.3.1. Uji Signifikansi Secara Simultan (F-test) ... 42

3.3.3.3.2. Uji Parsial (T-test) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1. Hasil Penelitian ... 46

4.1.1. Gambaran Umum Sampel Penelitian ... 46

4.1.2. Statistik Deskriptif ... 46

4.2. Analisa Data dan Pengujian Hipotesis ... 47

4.2.1. Analisis Data ... 47

4.2.1.1. Uji Normalitas ... 47

4.2.1.2. Uji Multikolinearitas ... 48

4.2.1.3. Uji Heteroskedastisitas ... 49

4.2.1.4. Pengujian Regresi Linier ... 51

4.2.2. Pengujian Hipotesis ... 53

4.2.2.1. Pengaruh Ukuran Perusahaan, Struktur Modal, Profitabilitas, Prospek Pertumbuhan dan Krisis Global Secara Simultan Terhadap Initial Return ... 53

4.2.2.2. Pengaruh Ukuran Perusahaan Terhadap Initial Return Secara Parsial ... 55

4.2.2.3. Pengaruh Struktur Modal Terhadap Initial Return Secara Parsial ... 56

Universitas Kristen Maranatha xiv 4.2.2.5. Pengaruh Prospek Pertumbuhan Terhadap

Initial Return Secara Parsial ... 57

4.2.2.6. Pengaruh Krisis Global Terhadap Initial Return Secara Parsial ... 57

4.3. Pembahasan ... ... 58

BAB V KESIMPULAN DAN SARAN ... 64

5.1. Kesimpulan ... ... 64

5.2. Saran ... ... 65

DAFTAR PUSTAKA ... 68

Universitas Kristen Maranatha xv

DAFTAR TABEL

Halaman

TABEL 1.1. JUMLAH EMITEN IPO YANG MENGALAMI

UNDERPRICING TAHUN 2008-2012 ... 2

TABEL 3.1. PENENTUAN JUMLAH SAMPEL MENURUT ISAAC DAN MICHAEL ... 34

TABEL 3.2. UKURAN SAMPEL EMITEN NON KEUANGAN ... 35

TABEL 3.3. OPERASIONALISASI VARIABEL ... 36

TABEL 4.1. STATISTIK DESKRIPTIF ... 46

TABEL 4.2. NORMALITAS DATA ... 48

TABEL 4.3. HASIL UJI MULTIKOLINEARITAS ... 49

TABEL 4.4. HASIL UJI HETEROSKEDASTISITAS ... 50

TABEL 4.5. HASIL ANALISIS REGRESI LINIER BERGANDA ... 51

Universitas Kristen Maranatha xvi

DAFTAR GAMBAR

Halaman

Universitas Kristen Maranatha xvii

DAFTAR LAMPIRAN

Halaman

LAMPIRAN 1 NAMA- NAMA PERUSAHAAN YANG MENJADI

SAMPEL PENELITIAN ... 72

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Aktivitas penawaran saham perdana atau IPO (Initial Public Offerings)

merupakan aktivitas yang dilakukan oleh perusahaan untuk memperoleh

tambahan modal melalui proses go public. Ada banyak manfaat yang dapat

diperoleh perusahaan yang melakukan go public. Selain mendapatkan sumber

pendanaan baru, go public juga memberikan competitive advantage untuk

pengembangan usaha, meningkatkan kemampuan perusahaan mempertahankan

kelangsungan hidupnya (going concern), meningkatkan nilai perusahaan dan citra

perusahaan (www.idx.co.id).

Beberapa dokumen yang perlu dipersiapkan oleh calon emiten (perusahaan

yang akan menawarkan saham ke publik) dalam proses IPO adalah laporan

keuangan perusahaan yang diaudit akuntan publik dan prospektus penawaran

umum (untuk selanjutnya disebut prospektus). Prospektus berisi informasi

keuangan seperti laporan keuangan perusahaan, maupun informasi non keuangan

seperti riwayat perusahaan, kegiatan dan prospek usaha, risiko usaha yang

dihadapi, dan lain-lain. Penawaran perdana untuk saham perusahaan kepada

investor publik dilakukan oleh penjamin emisi melalui perantara pedagang efek.

Universitas Kristen Maranatha 2 Harga saham yang dijual di pasar perdana telah ditentukan terlebih dahulu

atas kesepakatan antara emiten dengan penjamin emisi (underwriter), sedangkan

harga di pasar sekunder ditentukan oleh mekanisme pasar (Gumanti, 2002).

Penentuan harga saham IPO menjadi penting bagi emiten karena akan

menentukan sukses atau tidaknya IPO tersebut. IPO dinilai sukses apabila saham

diminati investor dan laku terjual (oversubscribe). Penentuan harga penawaran

saham di pasar perdana akan menentukan apakah saham tersebut akan mengalami

underpricing (initial return positif) atau tidak. (Asmalidar, 2011)

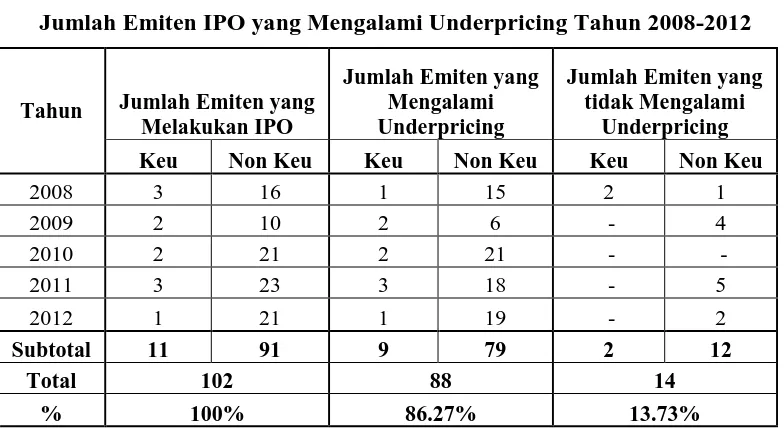

Berdasarkan pengamatan peneliti, terdapat 102 perusahaan yang go public

pada 2008-2012. Dari keseluruhan perusahaan tersebut, sebesar 88 perusahaan

(86.27%) mengalami underpricing (lihat Tabel 3.1). Pada periode tersebut, dari

91 perusahaan non keuangan yang melakukan IPO, terdapat 79 perusahaan non

keuangan (86.8%) yang mengalami underpricing.

Tabel. 1.1

Jumlah Emiten IPO yang Mengalami Underpricing Tahun 2008-2012

Tahun Jumlah Emiten yang

Universitas Kristen Maranatha 3 Dalam menentukan harga penawaran saham di pasar perdana biasanya

timbul perbedaan kepentingan antara emiten dan penjamin emisi. Emiten ingin

menjual sahamnya dengan harga yang optimum, sedangkan penjamin emisi

berusaha agar dapat menjual seluruh saham, dengan konsekuensi penetapan harga

saham cenderung pada harga yang rendah (underpricing). Kondisi underpricing

merugikan bagi emiten karena penerimaan dana dari penjualan saham tidak

maksimal. Berlawanan dengan emiten, bagi investor kondisi underpricing

menguntungkan karena akan menerima return dari saham yang ditawarkan.

(Winata, 2013)

Penjaminan yang berlaku di Bursa Efek Indonesia adalah full commitment,

dimana penjamin emisi akan membeli saham yang tidak laku saat IPO. Oleh

karena itu, penjamin emisi memiliki kepentingan agar saham yang ditawarkannya

laku di pasar. Dengan demikian penjamin emisi memiliki insentif untuk

melakukan underprice karena dengan harga yang rendah berarti lebih sedikit

usaha yang dilakukan oleh penjamin emisi untuk mendistribusikan saham ke

pasar (Baron, 1982 dalam Martani, 2003).

Penentuan harga saham IPO biasanya dicantumkan dalam prospektus pada

bagian penjaminan emisi efek. Adapun hal-hal yang menjadi pertimbangan

penjamin emisi dalam menentukan harga saham IPO antara lain adalah : kondisi

pasar, permintaan investor, kinerja keuangan perusahaan, risiko perusahaan, data

dan perkembangan perusahaan, penilaian berdasarkan rasio PER, dan lain-lain.

Universitas Kristen Maranatha 4 dilengkapi oleh emiten sebelum menawarkan saham dalam aktivitas IPO.

Informasi yang diungkapkan dalam prospektus akan membantu investor dalam

membuat keputusan yang rasional mengenai risiko dan nilai saham yang

ditawarkan perusahaan emiten (Kim et al. 1995).

Ukuran perusahaan (size effect) berkaitan dengan risiko yang dihadapi oleh

penjamin emisi. Perusahaan besar dipandang memiliki risiko yang lebih rendah

dibandingkan dengan perusahaan kecil (Carter, 1998). Penjamin emisi akan

menetapkan harga yang lebih rendah untuk perusahaan kecil agar meminimalisir

risiko. Dengan penetapan harga yang lebih rendah, terbuka kemungkinan investor

untuk mendapatkan return yang lebih besar (Kim et al. 1995). Studi mengenai

return saham dan ukuran perusahaan di bursa efek Indonesia dilakukan oleh

Winata dan Hasnawati (2013), dengan hasil ukuran perusahaan berpengaruh

negatif signifikan terhadap initial return.

Struktur permodalan perusahaan berkaitan dengan risiko usaha perusahaan.

Perusahaan yang lebih banyak menggunakan hutang dengan biaya bunga tetap

akan memiliki risiko usaha yang lebih besar jika dibandingkan dengan perusahaan

yang menggunakan modal sendiri. (Fraser et al, 1995). Salah satu rasio yang

paling banyak dipergunakan dalam pengelolaan struktur permodalan adalah rasio

debt to equity (DER). Rasio DER yang tinggi akan mengurangi tingkat

kepercayaan investor untuk menanamkan modalnya pada perusahaan karena

sebagian besar aktiva perusahaan dibiayai oleh hutang bukan oleh modal sendiri

Universitas Kristen Maranatha 5

return dengan hasil financial leverage berpengaruh positif signifikan terhadap

initial return. Penelitian terhadap financial leverage (DER) di bursa Indonesia

dilakukan oleh Isfaatun dan Hatta (2010) dengan hasil financial leverage

berpengaruh negatif signifikan terhadap initial return.

Selain memperhitungkan faktor risiko, penjamin emisi juga akan melihat

pada faktor kinerja keuangan perusahaan. Kinerja keuangan perusahaan

berhubungan dengan tingkat kemampuan perusahaan dalam menghasilkan laba

(profitabilitas). Investor menanamkan modalnya pada perusahaan dengan harapan

perusahaan akan semakin baik kinerjanya yang tercermin dari tingkat

profitabilitas. Profitabilitas perusahaan dapat diukur dengan rasio Return on

Assets (ROA). Profitabilitas yang tinggi akan mengurangi ketidakpastian bagi

investor sehingga menurunkan tingkat underpricing (Kim et al, 1993). Kim et al.

(1993) meneliti profitabilitas (ROA) terhadap initial return dengan hasil ROA

berpengaruh negatif signifikan terhadap initial return. Penelitian terhadap

profitabilitas dengan variabel ROA di bursa efek Indonesia dilakukan oleh

Ardiansyah (2004) dengan hasil ROA tidak berpengaruh terhadap initial return.

Penjamin emisi dalam menentukan harga saham juga perlu melihat

perbandingan perusahaan IPO dengan perusahaan-perusahaan sejenis yang

terdapat di pasar. Salah satu rasio yang paling banyak digunakan dalam

membandingkan prospek pertumbuhan saham perusahaan satu dengan perusahaan

lainnya adalah rasio harga terhadap laba (Price to Earnings Ratio) atau disingkat

Universitas Kristen Maranatha 6 dengan initial return. Penelitian terhadap return saham dan PER di bursa efek

Indonesia dilakukan oleh Manurung (2006) dengan hasil PER memiliki pengaruh

positif dengan koefisien yang sangat kecil pada komponen initial return.

Dalam menentukan harga saham, selain melihat faktor-faktor kinerja

perusahaan dan risiko perusahaan, underwriter juga melihat pada kondisi pasar

saat aktivitas IPO berlangsung. Tidak jarang emiten menunda atau bahkan

membatalkan rencana go public karena kondisi pasar global tidak kondusif atau

sedang dalam kondisi krisis global. Kalaupun emiten tersebut tetap menawarkan

sahamnya saat kondisi krisis, hal ini berarti tambahan risiko bagi underwriter

dengan tanggung jawabnya agar dapat menjual saham emiten pada investor

(pasarmodal.inilah.com). Hal ini tentu berpengaruh pada penetapan harga saham

yang selanjutnya berpengaruh terhadap initial return yang diterima investor.

Mahmood et al (2011) meneliti pengaruh krisis moneter dan krisis global terhadap

IPO di bursa Shanghai dan Shenzen dengan hasil krisis moneter dan krisis global

berpengaruh signifikan terhadap return saham IPO.

Berdasarkan uraian di atas, maka penelitian ini dilakukan dengan tujuan

untuk mengetahui pengaruh ukuran perusahaan, struktur modal, profitabilitas,

prospek pertumbuhan dan krisis global terhadap initial return perusahaan non

keuangan yang melakukan IPO di Bursa Efek Indonesia pada tahun 2008-2012.

Hasil penelitian ini diharapkan dapat menjadi panduan bagi calon investor dan

perusahaan yang akan melakukan IPO dan sebagai literatur untuk penelitian

Universitas Kristen Maranatha 7 1.2. Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya,

maka masalah yang diidentifikasi adalah sebagai berikut :

1) Apakah ukuran perusahaan, struktur modal, profitabilitas, prospek

pertumbuhan, dan krisis global secara bersama-sama berpengaruh

terhadap inital return perusahaan non keuangan yang melakukan IPO

di Bursa Efek Indonesia ?

2) Apakah ukuran perusahaan, struktur modal, profitabilitas, prospek

pertumbuhan, dan krisis global secara parsial berpengaruh terhadap

inital return perusahaan non keuangan yang melakukan IPO di Bursa

Efek Indonesia ?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1) Untuk menguji dan menganalisa ukuran perusahaan, struktur

modal, profitabilitas, prospek pertumbuhan, dan krisis global,

secara bersama-sama terhadap inital return perusahaan perusahaan

non keuangan yang melakukan IPO di Bursa Efek Indonesia.

2) Untuk menguji dan menganalisa ukuran perusahaan, struktur

modal, profitabilitas, prospek pertumbuhan, dan krisis global,

secara parsial terhadap inital return perusahaan perusahaan non

Universitas Kristen Maranatha 8 1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1) Bagi investor, sebagai panduan faktor-faktor yang dapat

dipertimbangkan sebelum investor menginvestasikan dananya

dalam pasar modal, khususnya pada aktivitas pasar perdana (IPO)

dengan tujuan untuk memperoleh return.

2) Bagi perusahaan yang akan melakukan pencatatan saham di bursa

efek Indonesia (IPO), untuk memperhatikan faktor-faktor sebelum

perusahaan tersebut melaksanakan pencatatan saham (IPO)

3) Sebagai manfaat akademik, diharapkan hasil penelitian ini dapat

memberikan informasi yang berguna berkaitan dengan investasi

Universitas Kristen Maranatha 64 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka

dapat disimpulkan bahwa :

1. Variabel ukuran perusahaan, struktur modal, profitabilitas, prospek

pertumbuhan dan krisis global secara bersama-sama berpengaruh

signifikan terhadap initial return perusahaan non keuangan yang

melakukan IPO di Bursa Efek Indonesia pada tahun 2008-2012.

2. Secara parsial variabel ukuran perusahaan berpengaruh negatif dan

signifikan terhadap initial return perusahaan non keuangan yang

melakukan IPO di Bursa Efek Indonesia pada tahun 2008-2012.

3. Secara parsial variabel struktur modal tidak berpengaruh (tidak signifikan)

terhadap initial return perusahaan non keuangan yang melakukan IPO di

Bursa Efek Indonesia pada tahun 2008-2012.

4. Secara parsial variabel profitabilitas tidak berpengaruh (tidak signifikan)

terhadap initial return perusahaan non keuangan yang melakukan IPO di

Bursa Efek Indonesia pada tahun 2008-2012.

5. Secara parsial variabel prospek pertumbuhan berpengaruh positif dan

signifikan terhadap initial return perusahaan non keuangan yang

Universitas Kristen Maranatha 65 6. Secara parsial variabel krisis global berpengaruh negatif dan signifikan

terhadap initial return perusahaan non keuangan yang melakukan IPO di

Bursa Efek Indonesia pada tahun 2008-2012.

5.2. Saran

Berdasarkan hasil analisis dan kesimpulan penelitian ini, maka beberapa

saran yang diajukan penulis adalah sebagai berikut :

1. Bagi para investor, hasil penelitian menunjukkan bahwa ukuran

perusahaan, prospek pertumbuhan dan krisis global berpengaruh

signifikan terhadap initial return. Dengan demikian investor agar

memperhatikan variabel-variabel tersebut. Implikasinya, jika investor

menginginkan initial return yang tinggi, adalah lebih menguntungkan jika

membeli saham IPO dari perusahaan kecil karena initial return dari

perusahaan kecil lebih tinggi dari perusahaan besar, tentunya dengan

memperhitungkan risiko yang dapat ditanggung investor tersebut.

Berkaitan dengan krisis global, maka berinvestasi di saham IPO saat krisis

menjadi salah satu alternatif bagi investor dalam mencari return yang

lebih besar dibandingkan dengan return pasar saat krisis terjadi.

2. Bagi perusahaan (emiten) yang akan melakukan pencatatan saham di

Bursa Efek Indonesia untuk memperhatikan ukuran perusahaan, prospek

pertumbuhan dan krisis global sebelum perusahaan melaksanakan

Universitas Kristen Maranatha 66 mendapatkan penerimaan dana yang optimum dapat diperoleh saat ukuran

perusahaan sudah relatif besar karena berdasarkan hasil penelitian initial

return perusahaan besar lebih rendah dibandingkan perusahaan kecil.

Berkaitan dengan krisis global, maka sebaiknya emiten melakukan IPO

setelah krisis global karena initial return pada tahun setelah krisis global

lebih rendah dibandingkan initial return saat tahun krisis global sehingga

penerimaan dana yang diterima emiten dapat lebih optimum.

3. Bagi peneliti selanjutnya diharapkan memperluas populasi penelitian,

menggunakan faktor-faktor lain yang diperkirakan dapat mempengaruhi

initial return dan juga menggunakan alat analisis yang berbeda dari

penelitian yang diambil penulis sehingga dapat diketahui konsistensi

Universitas Kristen Maranatha 67

DAFTAR PUSTAKA

Aggarwal, R. and Rivoli, P. 1990. “Fads in the Initial Public Offering Market?”,

Financial Management, Vol. 19-4.

Allen, F. and Faulhaber, G. 1989. “Signalling by Underpricing in the IPO Market”, Journal of Financial Economics, 23:2, pp.303-323.

Ardiansyah, Misnen. 2004. “Pengaruh Variabel Keuangan terhadap Return Awal dan Return 15 Hari Setelah IPO serta Moderasi Besaran Perusahaan terhadap Hubungan antara Variabel Keuangan dengan Return Awal dan Return 15 Hari Setelah IPO di Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia, Vol. 7.

Asmiladar. 2011. “Analisis Faktor Fundamental Terhadap Return Jangka Pendek dan Jangka Panjang Saham Initial Public Offering di Pasar Sekunder Bursa Efek Indonesia”, Jurnal Ekonom, Vol 14 No. 4.

Bansal, R. & Khanna, A. 2012. “Determinants of IPOs Initial Return : Extreme Analysis of Indian Market”, Journal of Financial Risk Management, Vol.1.

Beatty, R.P. and Ritter, J.R. 1986. “Investment Banking, Reputation and the Underpricing of Initial Public Offerings”, Journal of Financial Economics, 15:1, pp.213-232.

Beatty, Randolph P. 1989. “Auditor Reputation and the Pricing of Initial Public Offering”, Accounting Review, vol . 64.

Baron, D.P. 1982. “A Model of the Demand for Investment Banking Advising and Distribution Services or New Issues”, Journal of Finance, September:

955-976.

Bonser-Neal, C., Jones, S.L., and Neal, R. 2002. “Herding and Feedback Trading by Foreign Investors: The Case of Indonesia during the Asian Financial Crisis”, Working Paper, October.

Universitas Kristen Maranatha 68

Carter, R. B., Dark, F.H., & Singh, A.K. 1998. “Underwriter Reputation, Initial Return, and the Long-run Performance of IPO Stocks”, Journal of Finance, Vol LIII : 285-311.

Chandradewi, Susanna. 2000. “Pengaruh Variabel Keuangan Terhadap Penentuan Harga Pasar Saham Perusahaan Sesudah Penawaran Umum Perdana”,

Prospektif, Vol 5 No. 1. Juni, 15-23.

Chincarini, L., Etzkowitz, A., & Kadish, J. 2012. “The Effect of Laddering and Spinning in Underwriter Manipulation of IPOs”, Michigan Journal of

Business, 43-60.

Cooper, D.R. & Schindler, P.S. 2006. Business Research Method, Ninth Edition, New York : McGraw-Hill.

Daljono. 1998. Analisis Faktor-faktor yang Mempengaruhi Initial Returns Saham yang Listing di BEJ Tahun 1990-1997, Simposium Nasional Akuntansi III: 556-572.

De Bondt, W.F.M., and Thaler, R. 1985. “Does The Stock Market Overreact?”,

Journal of Finance, Vol. 40.

Departemen Keuangan, Depkominfo, Bappenas. 2009. Memahami Krisis

Keuangan Global : Bagaimana Harus Bersikap.

Emilia, Sulaiman, L., dan Sembel, Roy. 2008. Faktor-Faktor yang Mempengaruhi Initial Return 1 Hari, Return 1 Bulan, dan Pengaruh Terhadap Return 1 Tahun Setelah IPO, Journal of Applied Finance and Accounting, Vol. 1. No. 1.

Fraser, D.E. & Ronald, J.J. 1995. Security Analysis and Portfolio Management, Fifth Edition, New Jersey : Prentice Hall International Inc.

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program SPSS, BP-Undip, Semarang.

Grinblatt, M. and Huang, C.Y. 1989. “Signalling and the Pricing of New Issues”,

Universitas Kristen Maranatha 69

Gujarati, D.N. 2003. Basic Econometrics, Fourth Edition, New York: McGraw Hill.

Gumanti, Tatang Ari. 2002. “Underpricing dan Biaya-biaya di Sekitar Initial Public Offering”, Wahana, Vol. 5. No. 2.

Hartono. 2005. “Hubungan Teori Signalling dengan Under Pricing Saham Perdana di Bursa Efek Jakarta”, Jurnal Bisnis & Manajemen, Vol. 5. No. 1.

Higgins, Robert C. 2012. Analysis for Financial Management, Tenth Edition, McGraw Hill.

Indonesia Stock Exchange. 2008, 2009, 2010, 2011, 2012. Indonesian Capital

Market Directory. Jakarta : ECFIN.

Isfaatun, E. dan Hatta, A. J. 2010. Analisis Informasi Penentu Harga Saham Saat Initial Public Offering, Jurnal Ekonomi Bisnis, Volume 15 No. 1.

Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi, Edisi Tujuh, Yogyakarta: BPFE.

Kim, Joeng-Bon, Krinsky, I., & Lee, J. 1993. “Motives for Going Public and

Underpricing : New Findings from Korea”, Journal of Business

Accounting: 195-211.

______________. 1995. “The Role of Financial Variables in The Pricing of Korean IPO”, Pacific-Business Finance Journal 3: 449-464.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis dan Ekonomi, Jakarta : Erlangga

Libby, R., Libby, P.A., & Short, D.G. 2008. “Financial Accounting”, Alih Bahasa, Seputro, J.A., Akuntansi Keuangan, Edisi Kelima, Yogyakarta: Andi.

Mahmood, F., Xia, X., Ali, M., & Usman, M. 2011. “How Asian and Global Economic Crises Prevail in Chinese IPO and Stock Market Efficiency”,

Universitas Kristen Maranatha 70

Manurung, A.H. dan Soepriyono, G. 2006. Hubungan antara Imbal Hasil IPO dan Faktor-faktor yang Mempengaruhi Kinerja IPO di BEJ, Usahawan, No. 3.

Martani, Dwi. 2003. “Pengaruh Informasi selama Proses Penawaran Terhadap Initial Return Perusahaan yang Listing di Bursa Efek Jakarta dari Tahun 1990-2000”, Simposium Nasional Akuntansi (SNA) VI.

Nasirwan. 2000. Reputasi Penjamin Emisi, Return Awal, Return 15 hari Setelah IPO dan Kinerja Perusahaan Satu Tahun Setelah IPO di BEJ, Simposium

Nasionall Akuntansi III: 573-598.

Nachrowi, N.D. & Usman, H. 2006. Pendekatan Populer dan Praktis

Ekonometrika untuk Analisis Ekonomi dan Keuangan, Lembaga Penerbit

Fakultas Ekonomi, Universitas Indonesia, Jakarta.

Ritter, J. 1991. “The Long-run Performance of Initial Public Offerings”, Journal

of Finance, 46:1, pp.3-27.

Rock, K. 1986. “Why New issues are underpriced?”, Journal of Financial

Economics, Vol. 15.

Ross, S.A., Westerfield, R.W., Jeffrey, J. 2010. Corporate Finance, Ninth Edition, McGraw Hill.

Samsul, Mohammad. 2006. Pasar Modal & Manajemen Portofolio, Jakarta: Erlangga.

Sartono, R.A. 2001. Manajemen Keuangan Teori Dan Aplikasi, Yogyakarta: BPFE.

Sembel, Roy. 1996. “IPO Anomalies, Truncated Excess Supply, and

Heterogeneous Information”. Disertation., University of Pittsburgh.

Shiller, R.J. 1990. “Speculative Prices and Popular Models”, Journal of Economic

Perspectives, Vol. 4:2.

Universitas Kristen Maranatha 71

Suliyanto. 2011. Ekonomi Terapan : Teori dan Aplikasi dengan SPSS. Yogyakarta: Andi.

Sumbramanyam, K.R., & Wild, John. J. 2010. Financial Statement Analysis, Tenth Edition, New York, McGraw-Hill.

Tandelilin, Eduardus. 2009. Portofolio dan Investasi : Teori dan Aplikasi, Cetakan Pertama, Yogyakarta : Kanisius.

Trisnawati, Rina. 1998. Pengaruh Informasi Prospektus Terhadap Return Saham di Pasar Perdana. Tesis S-2, Yogyakarta, UGM.

Welch, I. 1989. “Seasoned Offerings, Imitation Costs and the Underpricing of Initial Public Offerings”, Journal of Finances, 44, pp.421-449.

Welch, I. 1992. “Sequence Sales, Learning and Cascade”, Journal of Finances, Vol. XVII no. 2.

Widarjono, Agus. 2010. Analisis Statistika Multivariat Terapan, Yogyakarta: STIM YPKKN.

Winata, Benny dan Hasnawati, Sri. 2013. Informasi Keuangan, Umur Perusahaan, Initial Return dan Return 7 Hari Pasca IPO, Telaah Manajemen, Vol. 8 No. 1.

Yolana, Christina dan Martani, Dwi. 2005. “Variabel-variabel yang mempengaruhi Fenomena Underpricing pada Penawaran Saham Perdana di BEJ Tahun 1994-2001”. Simposium Nasional Akuntansi (SNA) VIII.