ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN ROKOK

(Studi Pada Perusahaan yang Terdaftar di BEI Periode 2010-2013)

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas Dan Syarat-syarat Guna Memperoleh Gelar

Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh :

NOVIYANTI CHOIRUN NISA B 100 110 272

FAKULTAS EKONOMI DAN BISNIS

HALAMAN PENGESAHAN

Yang bertanda tangan di bawah ini telah membaca naskah publikasi dengan judul: “ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN ROKOK (Studi Pada Perusahaan yang Terdaftar di BEI Periode 2010-2013)”.

Yang ditulis oleh :

Nama : Noviyanti Choirun Nisa NIM : B100110272

Penandatanganan berpendapat bahwa naskah publikasi tersebut telah memenuhi syarat untuk diterima.

Surakarta, 7 Maret 2015 Pembimbing Utama

(Drs. Agus Muqorobin, MM)

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN ROKOK

(Studi Pada Perusahaan yang Terdaftar di BEI Periode 2010-2013) Disusun Oleh :

Noviyanti Choirun Nisa B100110272 ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui kondisi kinerja keuangan perusahaan industri rokok yang terdaftar di Bursa Efek Indonesia yang meliputi PT. Hanjaya Mandala Sampoerna Tbk, PT. Gudang Garam Tbk dan PT. Bentoel Investama Tbk selama periode 2010 sampai 2013 yang ditinjau dari rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas.

Pengujian Hipotesis dalam penelitian ini menggunakan analisis rasio keuangan yang terdiri dari dari rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas. Data dalam penelitian ini adalah data sekunder yang berasal dari PT. Hanjaya Mandala Sampoerna Tbk, PT. Gudang Garam Tbk dan PT. Bentoel Investama Tbk di Bursa Efek Indonesia.

Berdasarkan hasil penelitian diketahui bahwa dari rasio likuiditas yang terdiri dari rasio lancar (current ratio), rasio cepat (quick ratio), dan rasio kas (cash ratio) PT HM Sampoerna, PT Gudang Garam Tbk dan PT Bentoel Internasional Investaa Tbk memiliki hasil dibawah standar industri, yang artinya kurang baik dalam kemampuan memenuhi kewajiban (utang) jangka pendeknya, hal ini menunjukkan bahwa ketiga perusahaan kurang mampu menggunakan modal kerjanya secara efektif selama tahun 2010 sampai 2013. Hasil analisis rasio solvabilitas yang dilihat dari rasio utang atas modal (total debt to equity ratio) dan rasio utang atas aktiva (debt to assets ratio) PT HM Sampoerna, dan PT Bentoel Internasional Investaa Tbk baik dalam kemampuan memenuhi kewajiban (utang) jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi dibandingkan dengan PT Gudang Garam Tbk. Rasio profitabilitas yang dilihat dari Gross Profit Margin, Net Profit Margin dan Return On Equity PT HM Sampoerna Tbk lebih unggul dalam kemampuan untuk menghasilkan keuntungan. dibandingkan dengan PT Gudang Garam Tbk dan PT Bentoel Internasional Investama Tbk. Sedangkan untuk rasio aktivitas yang dilihat dari Inventory Turnover, Working Capital Turnover, Fixed Asset Turnover dan Total Assets Turnover PT HM Sampoerna Tbk lebih unggul nilai efektivitas perusahaan dalam menggunakan aktiva yang dimiliki perusahaan dibandingkan PT Bentoel Internasional Investama Tbk dan PT Gudang Garam Tbk .

A. PENDAHULUAN

Keuangan merupakan hal yang penting dalam perusahaan. Setiap perusahaan memperhatikan kondisi keuangannya baik perusahaan bersekala besar ataupun perusahaan yang bersekala kecil, hal tersebut dikarenakan dengan perkembangan bidang usaha yang semakin maju dan ketatnya persaingan antara perusahaan satu dan yang lainnya.

Salah satu industri yang mempunyai persaingan yang sangat ketat dipasar adalah industri rokok. Yang menarik dari pasang surutnya perusahaan.

PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk, merupakan perusahaan industri rokok terkemuka di Indonesia dan menjadi perusahaan go public yang telah terdaftar di Bursa Efek Indonesia, serta memiliki kinerja perusahaan yang berfluktuasi sehingga penulis menjadi tertarik untuk menganalisis laporan keuangan ketiga perusahaan tersebut dengan judul “Analisis Rasio Untuk Mengukur Kinerja Keuangan Pada Perusahaan Rokok (Studi Pada Perusahaan yang terdaftar di BEI Periode 2010-2013)”.

B. Runusan Masalah

Studi ini diajukan untuk mencari jawaban atas pertanyaan sebagai berikut : Bagaimana kondisi kinerja keuangan perusahaan rokok PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk selama 4 tahun terakhir (2010-2013) ?

C. Batasan Masalah

Berkaitan dengan luasnya pembahasan kinerja keuangan, maka penelitian ini hanya dibatasi pada :

1. Perusahaan –perusahaan yang terdaftar di Bursa Efek Indonesia periode 2014.

2. Perusahaan-perusahaan yang dimaksud adalah perusahaan yang bergerak di bidang industri rokok yaitu PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk.

3. Perusahaan-perusahaan yang menerbitkan laporan keuangan secara periodik dan dalam kurun waktu tertentu.

4. Data analisis menggunakan laporan keuangan yang terdiri atas neraca dan laporan laba rugi untuk periode 2010–2013.

5. Analisis kinerja keuangan menggunakan empat jenis rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kondisi kinerja keuangan perusahaan rokok yang terdaftar di Bursa Efek Indonesia yaitu PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk. dari tahun 2010-2013 yang ditinjau dengan rasio keuangan yaitu meliputi rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas.

E. Landasan Teori

Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan (Hery, 2012:3).

II. Kinerja Keuangan

Kinerja keuangan merupakan suatu ukuran keberhasilan secara finansial dalam menjalankan kegiatan usahanya yang ditunjukkan pada laporan perusahaan dalam periode satu tahun.

Analisis terhadap kinerja perusahaan yang pada umumnya dilakukan dengan menganalisis laporan keuangan, yang mencakup pembandingan kinerja perusahaan dengan perusahaan lain dalam industri yang sama dan mengevaluasi kecenderungan posisi keuangan perusahaan sepanjang waktu (Moeljadi, 2006:67).

[image:5.595.124.510.348.707.2]Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Likuiditas Solvabilitas Profitabilitas Aktivitas

Kinerja Keuangan Analisis Rasio

PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk

Laporan Keuangan

F. Penelitian Terdahulu

Anwar tahun 2011. Menganalisis kinerja keuangan pada PT Mega Indah Sari Makasar. Berdasarkan hasil perhitungan kinerja keuangan secara umum yaitu rasio aktivitas dan profitabilitas kedua rasio tersebut setelah dianalisis mengalami peningkatan.

G. Metode Penelitian I. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif, yaitu penelitian dengan maksud memperoleh data yang berbentuk angka atau data kualitatif yang diangkakan.

II. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi data kualitatif yang meliputi gambaran umum perusahaan PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk. Data kuantitatif yang meliputi data laporan keuangan perusahaan PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk periode 2010-2013. III. Sumber data

Sumber data penelitian diperoleh peneliti secara tidak langsung yang di peroleh dari Bursa Efek Indonesia dengan mendownload di www.IDX.com yang berupa laporan keuangan serta gambaran umum perusahaan industri rokok yang go public di BEI dari tahun 2010-2013.

IV. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode studi pustaka dengan melakukan telaah, eksplorasi, dan mengkaji berbagai literature pustaka yang relevan dengan penelitian, dokumentasi dengan mencatat data dari dokumen yang berkaitan dengan obyek penelitian di Bursa Efek Indonesia (BEI). Data yang dikumpulkan berupa laporan keuangan PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk dari tahun 2010-2013 serta data-data lain yang dibutuhkan yang berkaitan dengan proses penelitian. serta mencari informasi terkait dengan masalah yang diteliti, yaitu dengan mendownload di Bursa Efek Indonesia www.idx.com.

V. Desain Pengambilan Sampel

Dalam penelitian ini, teknik pengambilan sampel yang digunakan adalah Purposive Sampling di mana penelitian ini tidak dilakukan pada seluruh populasi, tetapi terfokus pada target dengan mempertimbangkan kriteria-kriteria sebagai berikut :

2. Perusahaan-perusahaan yang dimaksud adalah perusahaan yang bergerak di bidang industri rokok yaitu PT. HM Sampoerna, Tbk, PT. Gudang Garam, Tbk, dan PT. Bentoel Investama, Tbk.

3. Perusahaan-perusahaan yang menerbitkan laporan keuangan secara periodik dan dalam kurun waktu tertentu.

4. Data analisis menggunakan laporan keuangan yang terdiri atas neraca dan laporan laba rugi untuk periode 2010–2014.

5. Analisis kinerja keuangan menggunakan empat jenis rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas.

VI. Metode Analisis Data

Adapun langkah-langkah metode analisis data dalam penelitian ini yaitu :

a) Mengumpulkan data–data yang dibutuhkan seperti laporan keuangan

b) Melakukan analisis rasio keuangan 1) Rasio Likuiditas

Menurut Riyanto (2001) rasio likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Rasio Likuiditas meliputi : a. Rasio lancar (Current Ratio)

Rasio yang menunjukkan kemampuan perusahaan untuk menutupi kewajiban lancar dengan aktiva lancar perusahaan.

b. Rasio Cepat (Quick Ratio)

Rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban lancar dengan aktiva perusahaan yang pling likuid.

c. Rasio Kas (Cash rasio)

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek dengan melihat pada rasio kas dan setara kas dalam hal ini marketable securities yang dimiliki perusahaan..

2) Rasio Solvabilitas

Menurut Harahap (2006) rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

Rasio Solvabilitas meliputi :

a. Rasio Utang Atas Modal (Debt to Equity Ratio)

Rasio yang menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar.

b. Rasio Utang atas Aktiva (Debt to Assets Ratio) Mennjukkan sejauh mana utang dapat ditutupi oleh aktiva lebih besar rasionya lebih aman (solvable).

3) Rasio Profitabilitas

Menurut Muhardi (2013) rasio profitabilitas (profitability ratio), menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan.

Rasio Profitabilitas meliputi :

a. Marjin Laba Kotor (Gross Profit Margin)

Menggambarkan presentase laba kotor yang dihasilkan oleh setiap pendapatan perusahaan.

b. Marjin Laba Bersih (Net Profit Margin)

Kemampuan perusahaan dalam menghasilkan laba neto dari setiap penjualannya.

c. Hasil Pengembalian Ekuitas (Return on Equity)

Mencerminkan seberapa besar return yang dihasilkan bagi pemegang saham atas setiap rupiah uang yang ditanamkannya.

4) Rasio Aktivitas

Menurut Sawir (2005) rasio aktivitas mengukur seberapa efektifitas perusahaan memanfaatkan semua sumber daya yang ada pada penendaliannya.

Rasio Aktivitas meliputi :

a. Rasio Perputaran persediaan (Inventory Turnover)

Mengukur efisiensi pengelolaan persediaan barang dagang.

b. Rasio Perputaran Modal Kerja (Working Capital Turnover) Mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar.

c. Rasio Perputaran Aktiva Tetap (Fixed Asset Turnover) Mengukur efektivitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan, dalam rangka menghasilkan penjualn.

d. Rasio perputaran total aktiva (Total Assets TurnOver) Menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan beberapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan.

c) Membandingkan dengan standar industri.

Standar industri

Rasio Keuangan Standar industri Rasio Profitabilitas

Current Ratio Quick Ratio Cash Ratio

2 kali 1,5 kali

50 % Rasio Solvabilitas

Debt to Equity Ratio Debt to Assets Ratio

90 % 35 %

Rasio Profitabilitas Gross Profit Margin Net Profit Margin Return on Equity

30 % 20 % 40 % Rasio Aktivitas

Inventory Turn Over (ITO)

Working Capital Turn Over (WCTO) Fixed Asset Turn Over (FATO) Total Assets Turn Over (TATO)

20 kali 6 kali 5 kali 2 kali Sumber:Kasmir dalam Khairani dan Silvi Junita

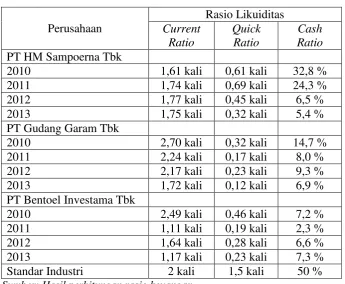

[image:10.595.153.473.112.243.2]H. HASIL DAN PEMBAHASAN Rasio Likuiditas

Tabel 4.1

Hasil Perhitungan Nilai Rasio Likuiditas

Perusahaan

Rasio Likuiditas Current

Ratio

Quick Ratio

Cash Ratio PT HM Sampoerna Tbk

2010 1,61 kali 0,61 kali 32,8 %

2011 1,74 kali 0,69 kali 24,3 %

2012 1,77 kali 0,45 kali 6,5 %

2013 1,75 kali 0,32 kali 5,4 %

PT Gudang Garam Tbk

2010 2,70 kali 0,32 kali 14,7 %

2011 2,24 kali 0,17 kali 8,0 %

2012 2,17 kali 0,23 kali 9,3 %

2013 1,72 kali 0,12 kali 6,9 %

PT Bentoel Investama Tbk

2010 2,49 kali 0,46 kali 7,2 %

2011 1,11 kali 0,19 kali 2,3 %

2012 1,64 kali 0,28 kali 6,6 %

2013 1,17 kali 0,23 kali 7,3 %

Standar Industri 2 kali 1,5 kali 50 %

Sumber: Hasil perhitungan rasio keuangan

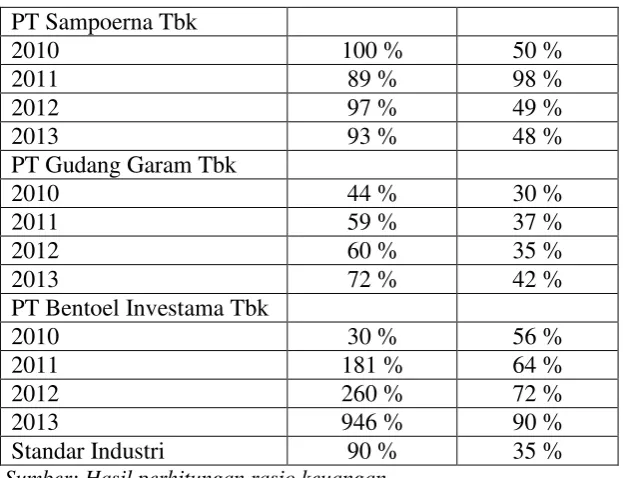

Rasio Solvabilitas

Tabel 4.2

Hasil Perhitungan Nilai Rasio Solvabilitas

Perusahaan

Rasio Solvabilitas Debt to Equity

Ratio

[image:10.595.140.486.339.623.2]PT Sampoerna Tbk

2010 100 % 50 %

2011 89 % 98 %

2012 97 % 49 %

2013 93 % 48 %

PT Gudang Garam Tbk

2010 44 % 30 %

2011 59 % 37 %

2012 60 % 35 %

2013 72 % 42 %

PT Bentoel Investama Tbk

2010 30 % 56 %

2011 181 % 64 %

2012 260 % 72 %

2013 946 % 90 %

Standar Industri 90 % 35 %

Sumber: Hasil perhitungan rasio keuangan

[image:11.595.157.469.110.349.2]Rasio Profitabilitas

Tabel 4.3

Hasil Perhitungan Nilai Rasio Profitabilitas

Perusahaan

Rasio Profitabilitas Gross

Profit Margin

Net Profit Margin

Return on Equity PT Sampoerna Tbk

2010 29 % 15 % 62 %

2011 29 % 15 % 79 %

2012 28 % 15 % 74 %

2013 27 % 14 % 76 %

PT Gudang Garam Tbk

2010 23 % 11 % 20 %

2011 24 % 12 % 27 %

2012 19 % 8 % 21 %

2013 20 % 8 % 20 %

PT Bentoel Investama

2010 22 % 4 % 17 %

2011 23 % 5 % 21 %

2012 17 % -4 % -22 %

2013 14 % -10 % -150 %

Standar Industri 30 % 20 % 40 %

Sumber: Hasil perhitungan rasio keuangan

Tabel 4.4

Hasil Perhitungan Nilai Aktivitas

Perusahaan/Tahun Rasio Aktivitas Inventory Turn Over (ITO) Working Capital Turn Over (WCTO) Fixed Asset Turn Over (FATO) Total Assets Turn Over (TATO)

PT HM Sampoerna Tbk

2010 4 kali 3 kali 9 kali 2 kali

2011 6 kali 4 kali 12 kali 3 kali

2012 4 kali 3 kali 13 kali 2 kali

2013 4 kali 3 kali 12 kali 3 kali

PT Gudang Garam Tbk

2010 2 kali 2 kali 5 kali 2 kali

2011 1 kali 1 kali 5 kali 1 kali

2012 2 kali 2 kali 4 kali 1 kali

2013 2 kali 2 kali 2 kali 1 kali

PT Bentoel Investama Tbk

2010 4 kali 3 kali 5 kali 2 kali

2011 3 kali 2 kali 5 kali 2 kali

2012 3 kali 2 kali 4 kali 1 kali

2013 3 kali 2 kali 3 kali 1 kali

Standar Industri 20 kali 6 kali 5 kali 2 kali Sumber: Hasil perhitungan rasio keuangan

I. PENUTUP 1. Simpulan

Berdasarkan hasil analisis dan pembahasan dalam bab sebelumnya maka peneliti dapat memberikan kesimpulan sebagai berikut:

lancar (current ratio) walaupun pada tahun 2010 lebih dari standar industri kemudian pada tahun 2011-2013 menurun dibawah standar industri, sedangkan hasil rasio cepat (quick ratio) dan rasio kas (cash ratio) tidak baik karena dibawah standar industri 50%, yang artinya PT HM Sampoerna, PT Gudang Garam Tbk dan PT Bentoel Internasional Investaa Tbk kurang baik dalam kemampuan memenuhi kewajiban (utang) jangka pendeknya, hal ini menunjukkan bahwa ketiga perusahaan kurang mampu menggunakan modal kerjanya secara efektif.

2. Ditinjau dari rasio solvabilitas, yang dilihat dari rasio utang atas modal (total debt to equity ratio) dan rasio utang atas aktiva (debt to assets ratio) PT HM Sampoerna memiliki kinerja keuangan yang baik karena memiliki hasil yang lebih tinggi dari standar yaitu lebih dari 90% untuk rasio utang atas modal (total debt to equity ratio) dan 35% untuk dan rasio utang atas aktiva (debt to assets ratio), walaupun terjadi penurunan total debt to equity ratio pada tahun 2012 sebesar 11%. PT Gudang Garam Tbk memiliki kinerja keuangan kurang baik karena memiliki hasil yang lebih rendah dari standar yaitu kurang dari 90% untuk rasio utang atas modal (total debt to equity ratio), sedangkan rasio utang atas aktiva (debt to assets ratio) memiliki kinerja keuangan yang baik karena memiliki hasil yang lebih tinggi dari standar yaitu lebih dari 35% walaupun pada tahun 2010 hanya 30%. PT Bentoel Internasional Investaa Tbk memiliki kinerja keuangan yang baik karena memiliki hasil yang lebih tinggi dari standar yaitu lebih dari 90% untuk rasio utang atas modal (total debt to equity ratio) dan 35% untuk dan rasio utang atas aktiva (debt to assets ratio), walaupun pada tahun 2010 total debt to equity ratio hanya sebesar 30%, yang artinya PT HM Sampoerna, dan PT Bentoel Internasional Investaa Tbk lebih baik dalam kemampuan memenuhi kewajiban (utang) jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi dibandingkan dengan PT Gudang Garam Tbk.

3. Ditinjau dari rasio Profitabilitas, yang dilihat dari Gross Profit Margin, Net Profit Margin dan Return On Equity PT HM Sampoerna Tbk memiliki return on Equity yang baik karena diatas standar industri yaitu sebesar 40%, tetapi kurang baik pada Gross Profit Margin dan Net Profit Margin yang dibawah standar industri yaitu 30% untuk Gross Profit dan 20 %. PT Gudang Garam Tbk dan PT PT Bentoel Internasional memiliki kinerja keuangan yang tidak baik karena memiliki hasil Gross Profit Margin, Net Profit Margin dan Return On Equity dibawah standar jika dibandingkan dengan standar industri, yang artinya PT HM Sampoerna Tbk lebih unggul dalam kemampuan untuk menghasilkan keuntungan. dibandingkan dengan PT Gudang Garam Tbk dan PT Bentoel Internasional Investama Tbk. 4. Ditinjau dari rasio aktivitas, PT HM Sampoerna Tbk memiliki hasil

Inventory Turnover (ITO) dan 6 kali untuk Working Capital Turnover(WCTO), dan hasil yang baik karena lebih tinggi dari standar industri yaitu 5 kali untuk Fixed Asset Turnover (FATO) dan 2 kali Total Assets Turnover (TATO). PT Gudang Garam Tbk memiliki kinerja keuangan yang tidak baik karena dibawah standar industri walaupun pada tahun 2010 dan 2011 FATO sebesar standar industri yaitu 5 kali. PT Bentoel Internasional Investama Tbk memiliki kinerja keuangan yang tidak baik karena dibawah standar industri walaupun pada tahun 2010 dan 2011 FATO sebesar standar industri yaitu 5 kali. Artinya PT HM Sampoerna Tbk lebih unggul nilai efektivitas perusahaan dalam menggunakan aktiva yang dimiliki perusahaan dibandingkan PT Bentoel Internasional Investama Tbk dan PT Gudang Garam Tbk .

J. Keterbatasan Penelitian

Dalam penelitian ini masih terdapat keterbatasan-keterbatasan yang timbul dari hasil analisa dan perhitungan rasio keuangan, keterbatasan-keterbatasan tersebut adalah sebagai berikut :

1. Data yang digunakan hanya selama empat tahun periode dari tahun 2010 sampai dengan tahun 2013.

2. Penelitian ini hanya menggunakan beberapa rasio keuangan untuk mengetahui kinerja keuangannya.

K. Saran

Berdasarkan hasil kesimpulan, maka diperlukan beberapa saran untuk menambah masukan bagi perusahaan yang dapat dijadikan referensi yang akan berguna bagi perusahaan, diantaranya :

1. Diharapkan perusahaan lebih baik dalam mengelola dana, karena dari kesimpulan ketiga perusahaan masih mengalami pasang surut.

2. Sebaiknya ketiga perusahaan mencari tambahan dan yang leih besar dan menekan biaya-biaya operasional dengan cara mencari peralatan dan perlengkapan yang berkualitas dengan harga yang murah serta berupaya untuk tidak memperoleh dana melalui kreditor dalam jumlah yang banyak karena hal itu dapat menambah hutang yang dimiliki perusahaan dan menambah biaya perusahaaan oleh beban bunganya.

DAFTAR PUSTAKA

Fahmi, Irham. 2013. Analisis Laporan Keuangan, Bandung : Alfabeta.

Hanafi, M. Abdul Halim, 2012, Analisis Laporan Keuangan.edisi keempat, Yogyakarta, Sekolah Tinggi Ilmu Manajemen YKPN.

Harahap S. Sofyan. 2006. Analisis Kritis atas Laporan Keuanga, Jakarta : PT Rajagrafindo Persada.

Hasyim, A.B. (2010), “Analisis Rasio Likuiditas dan Profitabilitas pada PT. Bumi

Flora,” Jurnal Ilmiah Abadi Ilmu, Vol. 3, No. 2, .

Hery, S.E., M.Si.2012. Analisis Laporan Keuangan, Jakarta: Bumi Aksara.

Junita, S, Siti Khairani, (2009), “Analisis Kinerja Perusahaan dengan

Menggunakan Analisa Rasio Keuangan pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia.”Jahurnal Ilmiah Abadi Ilmu, Vol. 5, No. 2.

Margaretha, Farah. 2004. Teori dan Aplikasi Manajemen Keuangan, Jakarta: Grasindo.

Muhardi, R, Warner, 2013, Analisis Laporan Keuangan Proyeksi dan Evaluasi Saham, Jakarta, Salemba Empat.

Prastowo, D. dan Rifka Julianty, 2008, Analisis Laporan Keuangan, Yogyakarta, Sekolah Tinggi Ilmu Manajemen YKPN.

Raharjaputra, S. Hendra. 2009. Manajemen Keuangan dan Akuntansi, Jakarta: Salemba Empat.

Riyanto, Bambang. 2001, Dasar-Dasar Pembelanjaan Perusahaan, Yogyakarta, BPFE.

Sawir, Agnes, 2005. Analisis Kinerja Keuangan dan Perencanaan KeuanganPerusahaan. Cetakan V, penerbit PT Gramedia Pustaka Utama, Jakarta.