commit to user

ANALISIS KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, DAN

FREE CASH FLOW TERHADAP KEBIJAKAN HUTANG PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) TAHUN 2006-2009

SKRIPSI

Disusun untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

dalam Mengajukan Skripsi serta Mencapai Gelar Sarjana Ekonomi

Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret

Oleh:

IVAN NUGROHO

F 0207079

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

HALAMAN PERSEMBAHAN

Karya kecil ini kupersembahkan untuk:

Kedua orang tua dan kakakku yang tak pernah putus memberikan doa dan dukungan-dukungannya Teman-teman seperjuangan yang

telah memberikan persahabatan terindah dan pelajaran hidup yang berharga

commit to user

v

HALAMAN MOTTO

"Karena Yesus Kristus adalah Allah dan telah mati bagiku,

maka tidak ada pengorbanan yang terlalu besar untuk kupersembahkan bagi-Nya"

(C.T. Studd)

“Kau memperoleh kekuatan, keberanian dan rasa percaya diri dari setiap pengalaman yang membuatmu berhenti sejenak untuk

menghadapi rasa takutmu” (Eleanor Roosevelt)

“Sola Fide (hanya oleh iman), Sola Gratia (hanya oleh Anugerah), dan Sola Scriptura (hanya oleh Alkitab sebagai Firman Allah)”

(Martin Luther)

“Hidup merupakan suatu pilihan maka tentukan pilihan hidupmu sesuai dengan hati nurani walaupun itu bertentangan dengan orang lain”

commit to user

vi

KATA PENGANTAR

Salam Sejahtera,

Segala puji syukur penulis panjatkan kehadirat Tuhan Yesus Kristus yang telah melimpahkan rahmat dan anugerah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul ”ANALISIS KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, DAN FREE CASH FLOW TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2006-2009”. Skripsi ini sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penelitian dan penyusunan skripsi ini dapat diselesaikan oleh penulis dari bantuan berbagai pihak, karena itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Dra. Endang Suhari, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

vii

4. Bapak Drs. Harmadi, M.M., selaku pembimbing skripsi yang telah meluangkan waktu, tenaga, dan pikiran untuk membimbing penulis dan atas segenap kesempatan yang diberikan untuk berdiskusi banyak hal.

5. Ibu Dra. Soemarjati Tj., M.M. selaku pembimbing akademik yang senantiasa memberikan masukan-masukan yang membangun, serta pengarahan yang sangat bermanfaat.

6. Bapak dan Ibu Dosen serta segenap karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

7. Teman-teman manajemen keuangan, yaitu Trisu, Ida, Arip, Tami, Bobi, Lailam, Azifa, dan Tiffani. Teman-teman dekat di akhir semester, yaitu Ayu dan Cita. Teman-teman kampus, yaitu Putri, Diana, Yeyen, Bambang, Mili, Ardian, Dj, Purwo, Sakti, dan Yuda. Mereka adalah teman yang bisa diajak berbagi canda tawa, pengalaman, dan ilmu yang berharga.

8. Semua pihak terkait yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang membangun sangat diharapkan demi penyempurnaan skripsi ini.

Surakarta, 15 Maret 2011 Penulis

commit to user

viii

DAFTAR ISI

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ……… v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ………... 1

B. Rumusan Masalah ……….. 7

C. Tujuan Penelitian ……… 8

D. Manfaat Penelitian ……….. 9

BAB II LANDASAN TEORI A. Tinjauan Pustaka 1. Teori Keagenan ……….. 10

2. Kebijakan Hutang ……….. 12

3. Kepemilikan Institusional ……….. 16

4. Profitabilitas ………... 18

5. Free Cash Flow ……….. 20

6. Konsep Investment Opportunity Set (IOS) …………... 22

B. Penelitian Terdahulu ……….. 27

C. Kerangka Pemikiran ………... 29

D. Hipotesis ………. 30

BAB III METODOLOGI PENELITIAN A. Desain Penelitian 1. Tujuan Studi ……… 36

2. Tipe Hubungan Antar Variabel ……….. 36

commit to user

ix

4. Unit Analisis ………... 37

5. Horison Waktu ……… 37

6. Pengukuran Construct ………. 38

B. Populasi, Sampel, dan Teknik Pengambilan Sampel …………. 38

C. Pengukuran Variabel 1. Variabel Dependen ………. 40

2. Variabel Independen ………... 40

3. Variabel Pengontrol ……… 42

D. Metode Analisis Data 1. Uji Asumsi Klasik ………... 43

2. Analisis Regresi Linier Berganda ………... 46

BAB IV ANALISIS DATA A. Deskripsi Data ………. 50

B. Statistik Deskriptif ………... 51

C. Uji Asumsi Klasik 1. Uji Normalitas ……….... 53

2. Uji Multikolonieritas ……….. 54

3. Uji Heteroskedastisitas ………... 55

4. Uji Autokorelasi ………. 56

D. Analisis Regresi Linier Berganda 1. Uji F atau Uji Secara Simultan …..……… 57

2. Uji T atau Uji Secara Parsial ……….. 59

3. Koefisien Determinasi (R2) ……… 64

BAB V PENUTUP A. Kesimpulan ……….... 66

B. Keterbatasan ……….. 67

C. Saran ……….. 67

DAFTAR PUSTAKA ………. 69

commit to user

x

DAFTAR GAMBAR

commit to user

xi

DAFTAR TABEL

Tabel II. B………. 27

Tabel IV. A ………... 49

Tabel IV. B. 1 ………... 50

Tabel IV. B. 2 ………... 51

Tabel IV. C. 1 ………... 53

Tabel IV. C. 2 ………... 54

Tabel IV. C. 4……… 56

Tabel IV. D. 1-1 ………... 57

Tabel IV. D. 1-2 ………... 60

Tabel IV. D. 2-1 ………... 62

Tabel IV. D. 2-2 ………... 62

Tabel IV. D. 3-1 ………... 63

commit to user

commit to user

xii

ABSTRAK

ANALISIS KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, DAN FREE CASH FLOW TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) TAHUN 2006-2009

IVAN NUGROHO F0207079

Penelitian ini berkaitan tentang bagaimana cara mengurangi konflik keagenan yang terjadi pada perusahaan melalui kebijakan hutang.

Adapun tujuan dari penelitian ini adalah untuk memperoleh bukti pengaruh kepemilikan institusional, profitabilitas, dan free cash flow terhadap kebijakan hutang. Penelitian ini juga menggunakan satu variabel pengontrol, yaitu Investment Opportunity Set (IOS) dengan proksi market to book value of assets.

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di BEI dengan sampel perusahaan manufaktur selama tahun 2006-2009. Metode pengumpulan sampel dengan menggunakan teknik purposive sampling. Sampel yang diperoleh yaitu 131 perusahaan. Alat analisis yang digunakan yaitu regresi linier berganda dengan menggunakan bantuan Software SPSS Statistics 17.0. Untuk memenuhi syarat model regresi dilakukan pengujian normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi. Pengujian hipotesis dilakukan berdasar pada t-value dan F-value.

Hasil yang diperoleh dari uji F bahwa kepemilikan institusional (INST), profitabilitas (ROA), dan free cash flow (FCF) berpengaruh signifikan terhadap kebijakan hutang (LEV) sebelum dan sesudah dimasukkan variabel pengontrol IOS (MBVA). Dari uji T diperoleh hasil bahwa kepemilikan institusional (INST) dan free cash flow (FCF) tidak berpengaruh secara signifikan terhadap kebijakan hutang (LEV), sedangkan profitabilitas (ROA) dan IOS (MBVA) berpengaruh signifikan terhadap kebijakan hutang.

commit to user

xiii

ABSTRACT

AN ANALYSIS OF INSTITUTIONAL OWNERSHIP, PROFITABILITY, AND FREE CASH FLOW ON DEBT POLICY IN MANUFACTURING

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE (IDX) DURING 2006-2009

IVAN NUGROHO F0207079

This study relates about how to reduce the agency conflict that occurs in the company through debt policy.

The purpose of this study was to obtain evidence of the influence of institutional ownership, profitability, and free cash flow to debt policy. This study also uses a single control variable, there is Investment Opportunity Set (IOS) with the proxy market to book value of assets.

The population in this study are all companies listed on the Stock Exchange with a sample of manufacturing firms during 2006-2009. Method of sample collection by using purposive sampling technique. The samples came from 131 companies. The analysis instrument used was a multiple linear regression with SPSS Statistics 17.0 software. To qualify for regression model testing normality, multikolonierity, heteroscedasticity, and autocorrelation. Hypothesis testing is done based on the t-value and F-value.

The results obtained from the F-test that institutional ownership (INST), profitability (ROA), and free cash flow (FCF) significantly affects the debt policy (LEV) before and after the control variables included IOS (MBVA). From T test it is found that institutional ownership (INST) and free cash flow (FCF) was not significantly affect the debt policy (LEV), while the profitability (ROA) and IOS (MBVA) significantly affects debt policy.

commit to user

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Seiring dengan pertumbuhan ekonomi yang semakin pesat, telah menuntut berbagai perusahaan baik manufaktur, dagang, maupun jasa untuk bersaing dan mengembangkan usahanya dalam berbagai kondisi. Untuk itu, perusahaan memerlukan dana yang berasal dari pihak investor (shareholder) guna menumbuhkan perusahaannya. Perusahaan bertujuan untuk memaksimalkan kesejahteraan pemilik (shareholder) melalui keputusan atau kebijakan investasi, kebijakan pengambilan hutang, keputusan pendanaan, dan keputusan dividen yang tercermin dalam harga saham di pasar modal, demikian jika dilihat dari sudut pandang manajemen keuangan.

commit to user

2

Pada suatu perusahaan sering terjadi konflik antara pemegang saham dengan manajer. Konflik tersebut terjadi karena adanya perbedaan kepentingan antara pemegang saham dan manajer yang disebut sebagai masalah keagenan (agency problem). Masalah keagenan tersebut dapat terjadi antara pemilik (shareholders) dengan manajer, manajer dengan debtholder, serta antara manajer, shareholders dan debtholder.

commit to user

3

commit to user

4

kepemilikan pemegang saham dari luar yaitu kepemilikan institusional seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen (Jensen dan Meckling, 1976). Penelitian ini mengambil salah satu alternatif untuk mengurangi biaya keagenan yaitu pendanaan melalui hutang.

Dalam penelitian ini, terdapat tiga variabel independen dan satu variabel pengontrol. Alasan penulis memakai tiga variabel independen dan satu variabel pengontrol ini adalah:

1. Variabel free cash flow dan profitabilitas ini diambil dari penelitian Neti (2009). Penelitian ini digunakan untuk membuktikan bahwa penelitiannya sudah konsisten atau belum dan mengembangkan penelitian terdahulu. Dimana terdapat beberapa perbedaan pada penelitian terdahulu yaitu seperti sampel yang digunakan oleh Neti (2009) adalah perusahaan perbankan yang terdaftar di BEI sedangkan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI, tahun yang digunakan pun lebih baru (up to date) yaitu 2006-2009 dengan kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti.

commit to user

5

peneliti ingin melakukan penelitian ulang terhadap variabel kepemilikan institusional.

3. Variabel pengontrol IOS (Investment Opportunity Set) dengan proksi market to book value of asset memang dalam penelitian terdahulu belum dimasukkan ke dalam penelitian. Oleh karena itu, dengan adanya variabel ini peneliti ingin mengembangkan lebih lanjut lagi penelitian yang sebelumnya apakah ketiga variabel independen ini memang benar-benar memiliki pengaruh yang kuat dan signifikan terhadap kebijakan hutang meskipun terdapat variabel pengontrol.

commit to user

6

terjadinya financial distress dan risiko kebangkrutan. Para pemilik perusahaan lebih suka perusahaan menciptakan hutang pada tingkat tertentu untuk menaikkan nilai perusahaan.

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Kemampuan perusahaan dalam memperoleh laba merupakan indikator bahwa semakin tinggi profitabilitas yang dimiliki oleh perusahaan maka semakin kecil kebijakan hutang yang diambil oleh perusahaan sehingga dapat mengurangi agency cost. Hal ini dikarenakan semakin tinggi tingkat hutang perusahaan akan semakin tinggi kemungkinan perusahaan mengalami kebangkrutan atau risiko tinggi jika tidak mampu membayar hutang.

commit to user

7

kepentingan pribadinya. Dengan adanya utang dapat digunakan untuk mengendalikan penggunaan free cash flow yang berlebihan oleh manajer. Dengan demikian dapat menghindari investasi yang sia-sia karena ketika hutang meningkat maka manajer harus menyisihkan dana yang lebih besar untuk membayar bunga dan pinjaman pokoknya secara periodik, sehingga dana yang tersisa menjadi kecil.

Dalam penelitian ini, penulis hanya membatasi variabel-variabel yang digunakan, seperti kebijakan hutang, kepemilikan institusional, profitabilitas, dan free cash flow, selain itu ada satu variabel tambahan sebagai variabel kontrol dalam penelitian ini, yaitu proksi set kesempatan investasi (IOS). Berdasarkan latar belakang tersebut, penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, DAN FREE CASH FLOW TERHADAP KEBIJAKAN

HUTANG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI) TAHUN 2006-2009”.

B. RUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah pada penelitian ini adalah:

1. Apakah terdapat pengaruh kepemilikan institusional terhadap kebijakan hutang pada perusahaan manufaktur yang terdaftar di BEI?

2. Apakah terdapat pengaruh Profitabilitas terhadap kebijakan hutang

commit to user

8

3. Apakah terdapat pengaruh free cash flow terhadap kebijakan hutang perusahaan manufaktur yang terdaftar di BEI?

4. Apakah terdapat pengaruh kepemilikan institusional, profitabilitas dan free cash flow terhadap kebijakan hutang perusahaan manufaktur yang terdaftar di BEI?

C. TUJUAN PENELITIAN

Adapun tujuan penelitian ini adalah:

1. Untuk menemukan bukti empiris mengenai pengaruh kepemilikan institusional terhadap kebijakan hutang yang pada perusahaan manufaktur yang terdaftar di BEI

2. Untuk menemukan bukti empiris mengenai pengaruh Profitabilitas

terhadap kebijakan hutang perusahaan manufaktur yang terdaftar di BEI 3. Untuk menemukan bukti empiris mengenai pengaruh free cash flow

terhadap kebijakan hutang perusahaan manufaktur yang terdaftar di BEI 4. Untuk menemukan bukti empiris secara simultan mengenai pengaruh

commit to user

9

D. MANFAAT PENELITIAN

Manfaat yang dapat diperoleh dari penelitian, yaitu:

1. Bagi kalangan akademik, dapat memberikan bukti empiris berupa gambaran tentang pengaruh struktur kepemilikan institusional, profitabilitas, dan free cash flow perusahaan terhadap kebijakan hutang dan juga sebagai referensi tambahan tentang isu agency cost, terutama perusahaan-perusahaan yang ada di Indonesia dan terdaftar di BEI. Penelitian ini juga diharapkan dapat dijadikan dasar dan perbandingan dalam mengembangkan penelitian selanjutnya.

2. Bagi investor, penelitian ini diharapkan dapat memberikan gambaran kepada investor mengenai faktor-faktor yang dipertimbangkan oleh perusahaan dalam menentukan kebijakan hutang.

commit to user

10

BAB II

LANDASAN TEORI

A. TINJAUAN PUSTAKA

1. Teori Keagenan

Jensen dan Meckling (1976) menyatakan bahwa teori keagenan mendeskripsikan pemegang saham sebagai principal (beberapa orang) dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Untuk itu manajemen diberikan sebagian kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham. Oleh karena itu, manajemen wajib mempertanggungjawabkan semua upayanya kepada pemegang saham. Karena unit analisis dalam teori keagenan adalah kontrak yang melandasi hubungan antara prinsipal (pemegang saham) dan agen, maka fokus dari teori ini adalah pada penentuan kontrak yang paling efisien yang mendasari hubungan antara prinsipal dan agen. Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimumkan keuntungan dari dana yang ada, maka diyakini agen akan bertindak dengan cara yang sesuai dengan kepentingan prinsipal.

commit to user

11

perbedaan kepentingannya dengan memberikan tingkat insentif yang layak kepada agen dan harus bersedia mengeluarkan biaya pengawasan atau monitoring cost untuk mencegah penyimpangan (hazard) dari agen. Hal tersebut dinamakan dengan biaya keagenan atau agency cost. Biaya keagenan merupakan jumlah dari pengeluaran-pengeluaran monitoring oleh pemegang saham, pengeluaran-pengeluaran penggunaan hutang oleh manajer, residual loss.

Sedangkan konflik yang disebabkan oleh pemisahan antara kepemilikan dan fungsi pengelolaan dalam teori keuangan disebut konflik keagenan atau agency conflict. Jika suatu perusahaan berbentuk perseorangan dan dikelola sendiri oleh pemiliknya, maka dapat diasumsikan bahwa manajer-pemilik tersebut akan mengambil setiap tindakan yang mungkin untuk memperbaiki kesejahteraannya, terutama diukur dalam bentuk peningkatan kekayaan perorangan dan fasilitas eksekutif seperti tunjangan, kantor yang mewah fasilitas transportasi dan sebagainya.

commit to user

12

menginginkan pendanaan dibiayai dari modal internal yang berasal dari laba ditahan sedangkan para pemilik modal menentang hal itu dan menginginkan laba ditahan dibagikan kepada para pemegang saham sebagai dividen dan cenderung lebih menyukai pendanaan dari hutang.

2. Kebijakan Hutang

Kebijakan pendanaan dalam sebuah perusahaan haruslah bertujuan untuk memaksimalkan kemakmuran. Dalam hal ini kebijakan tersebut harus mempertimbangkan dan menganalisa kombinasi sumber-sumber dana yang ekonomis bagi perusahaan guna membiayai kebutuhan-kebutuhan rutin serta investasi perusahaan. Hutang merupakan salah satu mekanisme untuk menyatukan kepentingan manajer dengan pemegang saham, hutang memberikan sinyal tentang status kondisi keuangan perusahaan untuk memenuhi kewajibannya. Kebijakan hutang merupakan salah satu alternatif pendanaan perusahaan selain menjual saham di pasar modal. Hutang adalah instrumen yang sangat sensitf terhadap perubahan nilai perusahaan. Wahyudi dan Pawestri (2006) mengemukakan bahwa dalam jangka panjang tujuan perusahaan adalah mengoptimalkan nilai perusahaan. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pula pemiliknya. Nilai perusahaan dapat tercermin dari harga pasar saham perusahaan.

commit to user

13

jangka panjang dan modal sendiri. Pendanaan dari luar akan menurunkan besarnya konflik antara pemegang saham dengan manajemen disamping itu utang juga akan menurunkan excess cash flow (free cash flow) yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan manajemen. Tetapi bila penggunaan hutang terlalu besar dapat berdampak pada financial distress dan kebangkrutan sehingga membuat para investor pun resah.

Jensen dan Meckling (1976) menyebutkan bahwa dalam teori keagenan dijelaskan bahwa kepentingan manajemen dan kepentingan pemegang saham mungkin bertentangan. Pemegang saham menginginkan agar pendanaan tersebut dibiayai hutang karena dengan penggunaan hutang, hak pemegang saham terhadap perusahaan tidak akan berkurang. Akan tetapi, pihak manajer tidak menyukai dengan alasan bahwa hutang mengandung risiko tinggi.

commit to user

14

pemegang saham. Brigham dan Houston (2006) mengemukakan bahwa penggunaan hutang memiliki keuntungan dan kelemahan bagi perusahaan.

Adapun keuntungan dalam penggunaan hutang, yaitu:

1. Biaya bunga yang dibayarkan perusahaan dapat mengurangi

penghasilan kena pajak sehingga dapat menurunkan biaya efektif atas hutang yang digunakan perusahaan tersebut.

2. Pemegang hutang (debtholder) mendapat pengembalian yang tetap atas biaya bunga yang relatif tetap, sehingga kelebihan keuntungan merupakan klaim bagi pemilik perusahaan.

Sedangkan kelemahan penggunaan hutang, yaitu:

1. Semakin tinggi rasio hutang yang dimiliki perusahaan maka akan semakin tinggi pula risiko yang dihadapi perusahaan atas penggunaan hutang tersebut.

2. Apabila suatu perusahaan mengalami kesulitan keuangan dan

laba operasi tidak mencukupi untuk menutup beban bunga, maka pemegang sahamnya harus menutup kekurangan itu dan perusahaan akan mengalami kebangkrutan apabila tidak sanggup menutup beban bunga tersebut.

commit to user

15

suatu perusahaan kekurangan dana pada biaya tetapnya, maka digunakanlah dana eksternal untuk menutupinya yang disebut dengan operating leverage. Dengan menggunakan operating leverage, perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar. Oleh karena itu, operating leverage digunakan untuk mengukur seberapa besar penggunaan biaya tetap operasi dalam suatu perusahaan.

Sedangkan financial leverage merupakan hutang yang menyangkut penggunaan dana yang diperoleh pada biaya tetap tertentu dengan harapan bisa meningkatkan bagian pemilik modal sendiri dan memberikan tambahan keuntungan. Dengan kata lain financial leverage bisa dikatakan menguntungkan (“favorable”) apabila perusahaan memperoleh keuntungan lebih besar dari dana yang “dibeli” tadi daripada biaya tetap penggunaan dana tersebut. Penggunaan dana tersebut menimbulkan biaya tetap yaitu bunga atau dividen.

commit to user

16

harapan diperiode mendatang financial leverage tersebut bisa menguntungkan perusahaan.

3. Kepemilikan Institusional

Kepemilikan institusional menggambarkan tingkat kepemilikan saham oleh institusional dalam perusahaan sebagai monitoring agent, yang termasuk pemilik institusional antara lain perusahaan asuransi, bank, perusahaan investasi dan kepemilikan oleh institusi lain. Adanya kepemilikan institusional ini dimaksudkan untuk mengawasi manajemen suatu perusahan agar dapat menjalankan tugasnya dengan baik. Selain itu, monitoring agent dapat memainkan peranan secara aktif dan konsisten guna melindungi investasi saham yang dipertaruhkan di dalam perusahaan.

Rachmawati dan Triatmoko (2007) dalam Ari (2010) menyatakan bahwa dalam hubungannya dengan fungsi monitor, investor institusional diyakini memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual. Ada dua perbedaan pendapat mengenai investor institusional, yaitu

commit to user

17

memiliki saham dengan jumlah besar, sehingga jika mereka melikuidasi sahamnya akan mempengaruhi nilai saham keseluruhan. 2. Pendapat kedua memandang investor institusional sebagai investor

yang berpengalaman (sophisticated). Menurut pendapat ini, investor lebih fokus pada laba masa datang (future earnings) yang lebih besar relatif dari laba sekarang. Lebih lanjut Rachmawati dan Triatmoko (2007) menyebutkan bahwa investor institusional akan melakukan monitoring secara efektif dan tidak akan mudah diperdaya dengan tindakan manipulasi yang dilakukan manajer.

Kepemilikan institusional diharapkan dapat membantu mengurangi biaya keagenan atas free cash flow dan menjadi pengganti dari hutang jika kepemilikan institusi dapat memonitor aktivitas manajemen. Adanya pengawasan yang efektif berkaitan dengan kebijakan hutang maka penggunaan hutang pun bisa menurun karena peranan hutang sebagai salah satu alat monitoring sudah diambil alih oleh pihak institusional. Hal ini disebabkan karena kepemilikan mewakili suatu sumber kekuasaan (source of power) yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen. Semakin tinggi kepemilikan institusional diharapkan semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi agency cost pada perusahaan.

commit to user

18

oportunistik manajer dan mengurangi agency cost. Adanya kontrol ini membuat manajer menggunakan utang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya kesulitan keuangan dan kebangkrutan perusahaan. Investor institusional memiliki beberapa kelebihan dibanding investor individual, antara lain:

1. Investor institusional memiliki sumber daya yang lebih dibanding

investor individual untuk mendapatkan informasi.

2. Investor institusional memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji tingkat keandalan informasi.

3. Investor institusional secara umum memiliki relasi bisnis yang lebih kuat dengan manajemen.

4. Investor institusional memiliki motivasi yang kuat untuk melakukan pengawasan lebih ketat atas aktivitas perusahaan. 5. Investor institusional lebih aktif dalam melakukan jual beli saham

sehingga dapat meningkatkan jumlah informasi secara cepat tingkat harga saham.

4. Profitabilitas

commit to user

19

diambil oleh perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui sejauhmana investasi yang dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor, misalnya bagi pemegang saham dalam memprediksi keuntungan yang benar-benar akan diterima dalam bentuk dividen. Oleh karena itu, dividen diambil dari keuntungan bersih yang berhasil diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio yang dibagikan perusahaan.

Profitabilitas periode sebelumnya merupakan faktor penting dalam menentukan struktur modal. Dengan laba ditahan yang besar, perusahaan akan senang menggunakan laba ditahan sebelum menggunakan utang. Hal ini sesuai dengan pecking order theory yang menyarankan bahwa manajer lebih senang menggunakan pembiayaan dari pertama, laba ditahan, kemudian utang dan terakhir penjualan saham baru. Meskipun secara teoritis sumber modal yang biayanya paling murah adalah utang, kemudian saham preferen dan yang paling mahal adalah saham biasa serta laba ditahan (Sartono, 2001).

commit to user

20

menunda penggunaan utang atau emisi saham baru. Sebaliknya bila ROA rendah maka dibayarkan dividen yang tinggi. Hal ini dilakukan karena perusahaan mengalami penurunan profit sehingga untuk menjaga reputasi di mata investor, perusahaan akan membagikan dividen besar. Oleh karena itu, tinggi rendahnya profitabilitas berpengaruh pada jumlah kompensasi bagi manajemen yang salah satu bentuknya berupa saham untuk manajemen (kepemilikan manajerial) (Nuringsih,2005).

Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur hasil pelaksanaan operasi perusahaan karena rasio profitabilitas merupakan alat pembanding pada berbagai alternatif investasi yang sesuai dengan tingkat risiko. Rasio ini menunjukkan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas sangat penting diperhatikan untuk mengetahui sejauhmana investasi yang akan dilakukan oleh investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor.

5. Free Cash Flow

commit to user

21

profitable. Free cash flow ini sebenarnya merupakan hak pemegang saham. Free cash flow merupakan aliran kas yang tersedia untuk didistribusikan pada investor setelah perusahaan memperhitungkan keseluruhan investasi dalam aktiva tetap dan modal kerja yang dibutuhkan untuk menopang kelangsungan aktivitas perusahaan. Free cash flow digunakan untuk membayar bunga dan hutang kepada kreditur, membayar dividen pada pemegang saham, dan membeli kembali saham perusahan dan saham di pasar saham. Jika tidak ada kepastian yang besar dalam peramalan free cash flow, maka yang terbaik adalah bersikap konservatif dan menetapkan dividen tunai masa berjalan yang rendah. Nilai operasi perusahaan ditentukan oleh aliran kas yang akan dihasilkan sekarang dan di masa datang. Nilai dari operasi perusahaan bergantung pada aliran kas bebas yang diharapkan terjadi, nilai ini merupakan laba operasi sesudah pajak dikurangi nilai investasi fixed asset dan working capital yang diperlukan untuk mempertahankan operasi perusahaan (Sartono, 2001: 102).

commit to user

22

Sesuai teori keagenan, apabila perusahaan mempunyai aliran arus kas bebas, manajer perusahaan mendapat tekanan dari pemegang saham untuk membagikannya dalam bentuk dividen. Hal ini dilakukan untuk mencegah pihak manajemen menggunakan free cash flow untuk hal-hal yang tidak sesuai dengan tujuan perusahaan dan cenderung merugikan para pemegang saham. Free cash flow yang besar akan mengarah pada perilaku manajer yang salah dan keputusan buruk yang bukan untuk kepentingan pemegang saham. Dengan kata lain, para manajer mempunyai kecenderungan untuk menggunakan kelebihan keuntungan untuk konsumsi dan perilaku opportunistik yang lain karena mereka menerima manfaat yang penuh dari kegiatan tersebut tetapi kurang mau menanggung risiko dari biaya yang dikeluarkan. Tetapi para pemegang saham menginginkan sisa dana tersebut dibagikan sehingga meningkatkan kesejahteraan mereka. Adanya perbedaan kepentingan antara manajer dan pemegang saham mengenai pengelolaan free cash flow, maka timbullah agency problem. Oleh karena itu, pihak manajemen lebih baik membagikan free cash flow agar dapat menekan biaya agensi atau agency cost.

6. Konsep Investment Opportunity Set (IOS)

commit to user

23

laporan keuangan digunakan sebagian pihak sebagai dasar menilai perusahaan, namun hal ini hanya dapat menilai perusahaan berdasar nilai bukunya, sementara pihak lain memandang nilai perusahaan bukan hanya dari aset yang mereka miliki tapi juga investasi yang akan dikeluarkan di masa datang. Adanya pilihan investasi yang dapat menghasilkan keuntungan di masa datang merupakan kesempatan bertumbuh bagi perusahaan yang akan menaikkan nilai perusahaan. Pilihan-pilihan investasi di masa datang ini kemudian dikenal dengan istilah Set Kesempatan Investasi atau Investment Oportunity Set (IOS).

Proksi pertumbuhan perusahaan dengan nilai IOS yang telah digunakan oleh para peneliti (Gaver dan Gaver, 1993; Jones dan Sharma, 2001; dan Kallapur dan Trombley, 2001 dalam Isrina Damayanti, 2006) dapat diklasifikasikan menjadi tiga kelompok, yaitu:

commit to user

24

ratio of property, plant, and equipment to firm value serta ratio of depreciation to firm value.

2. Investment–based proxies (proksi berdasarkan investasi), pendekatan ini berdasar pada pemikiran bahwa tingkat aktivitas investasi yang tinggi secara positif berhubungan dengan IOS suatu perusahaan. Perusahaan dengan IOS yang tinggi akan memiliki investasi dengan tingkat yang tinggi pula sebagaimana IOS telah dikonversikan ke dalam assets in place waktu demi waktu. Proksi berdasarkan investasi ini berbentuk rasio yang membandingkan ukuran investasi dengan ukuran asset yang telah miliki atau hasil operasi dari asset yang telah dimiliki. Rasio-rasio yang telah digunakan dalam penelitianpenelitian sebelumnya sebagai proksi berdasar investasi dalam pengukuran IOS anrata lain adalah: ratio of R&D expense to assets, ratio of R&D to sales, ratio of capital expenditure to total assets, ratio of capital expenditure to firm value, investment intensity, investment to sales ratio, ratio of capital additional to assets book value dan log of firm value.

commit to user

25

pengukuran IOS antara lain adalah: variance of returns, assets betas dan the variance of assets deflated sales.

Penelitian ini menggunakan proksi IOS berdasarkan harga dengan rasio market to book value of asset (MBVA). Rasio MBVA menggambarkan pertumbuhan aktiva dan ekuitas perusahaan. Perusahaan yang memiliki rasio MBVA yang tinggi memiliki pertumbuhan aktiva dan ekuitas yang besar. Semakin tinggi MBVA semakin besar aset yang digunakan perusahaan dalam usahanya, maka semakin besar kemungkinan perusahaan tersebut untuk tumbuh, sehingga harga sahamnya akan meningkat, return saham meningkat dan hutang pun akan meningkat karena itu semua memerlukan dana yang cukup untuk semua kegiatan operasinya.

commit to user

26

27

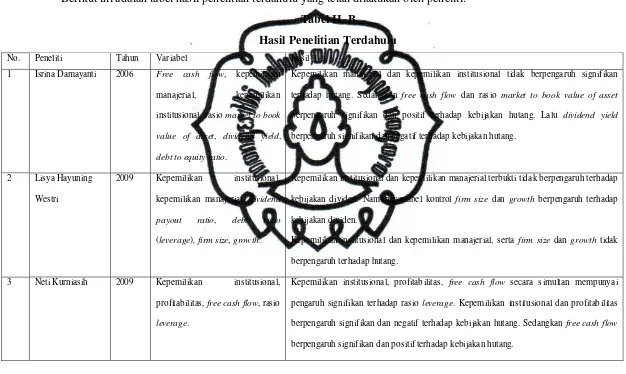

B. PENELITIAN TERDAHULU

[image:41.842.107.733.115.489.2]Berikut ini adalah tabel hasil penelitian terdahulu yang telah dilakukan oleh peneliti:

Tabel II. B

Hasil Penelitian Terdahulu

No. Peneliti Tahun Variabel Hasil

1 Isrina Damayanti 2006 Free cash flow, kepemilikan

manajerial, kepemilikan

institusional, rasio market to book

value of asset, dividend yield,

debt to equity ratio.

Kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh signifikan

terhadap hutang. Sedangkan free cash flow dan rasio market to book value of asset

berpengaruh signifikan dan positif terhadap kebijakan hutang. Lalu dividend yield

berpengaruh signifikan dan negatif terhadap kebijakan hutang.

2 Lisya Hayuning

Westri

2009 Kepemilikan institusional,

kepemilikan manajerial, dividend

payout ratio, debt ratio

(leverage), firm size, growth.

Kepemilikan institusional dan kepemilikan manajerial terbukti tidak berpengaruh terhadap

kebijakan dividen. Namun variabel kontrol firm size dan growth berpengaruh terhadap

kebijakan dividen.

Kepemilikan institusional dan kepemilikan manajerial, serta firm size dan growth tidak

berpengaruh terhadap hutang.

3 Neti Kurniasih 2009 Kepemilikan institusional,

profitabilitas, free cash flow, rasio

leverage.

Kepemilikan institusional, profitabilitas, free cash flow secara simultan mempunyai

pengaruh signifikan terhadap rasio leverage. Kepemilikan institusional dan profitabilitas

berpengaruh signifikan dan negatif terhadap kebijakan hutang. Sedangkan free cash flow

28

4 Dewi 2008 Ukuran perusahaan, pertumbuhan

aktiva dan profitabilitas, hutang.

Ukuran perusahaan dan profitabilitas berpengaruh signifikan terhadap hutang. Sedangkan

pertumbuhan aktiva tidak berpengaruh signifikan terhadap hutang.

5 Intan Putri Wijaya 2009 Penjualan, Dividend Payment,

Cash Flow, Kebijakan Hutang

Variabel penjualan berpengaruh positif terhadap kebijakan hutang. Dividend payments

tidak berpengaruh terhadap kebijakan hutang. Cash Flow berpengaruh negatif terhadap

kebijakan hutang.

6 Ari Hidayat

Yulianto

2010 Kepemilikan institusional, free

cash flow, kebijakan dividen,

kebijakan hutang.

Kepemilikan institusional berpengaruh negatif dan signifikan terhadap kebijakan hutang.

Free cash flow berpengaruh positif namun tidak signifikan terhadap kebijakan hutang.

Kebijakan dividen berpengaruh positif dan signifikan terhadap kebijakan hutang. Secara

simultan, kepemilikan institusional, free cash flow, dan kebijakan dividen berpengaruh

commit to user

29

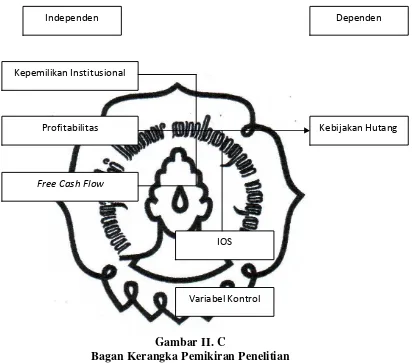

[image:43.595.122.534.165.528.2]C. KERANGKA PEMIKIRAN

Gambar II. C

Bagan Kerangka Pemikiran Penelitian

Berdasarkan kerangka pemikiran diatas, peneliti ingin mengetahui variabel-variabel apa saja yang dapat mempengaruhi kebijakan hutang suatu perusahaan.

Kepemilikan institusional, profitabilitas, dan free cash flow merupakan faktor-faktor yang dapat digunakan untuk mengurangi konflik keagenan. Dalam penelitian ini, baik secara simultan maupun parsial ingin membuktikan bahwa ketiga variabel independen berpengaruh terhadap variabel dependen. Tetapi, untuk mengetahui apakah ketiga variabel independen ini memang

Independen Dependen

Kepemilikan Institusional

Profitabilitas

Free Cash Flow

Kebijakan Hutang

commit to user

30

benar-benar memiliki pengaruh yang kuat atau tidak dimasukkanlah variabel kontrol, yaitu IOS.

D. HIPOTESIS

Berdasarkan teori dan kerangka pemikiran yang telah dipaparkan, maka hipotesis yang diajukan adalah sebagai berikut:

1. Hipotesis yang berpengaruh secara simultan terhadap kebijakan hutang, yaitu:

Kepemilikan institusional, profitabilitas, dan free cash flow merupakan faktor-faktor yang dapat digunakan untuk mengurangi konflik agensi. Masing-masing variabel tersebut memiliki pengaruh terhadap kebijakan suatu perusahaan dalam mengambil hutang. Secara parsial faktor-faktor tersebut memberikan kontribusi dalam menentukan kebijakan hutang. Artinya bahwa masing-masing variabel secara parsial berpengaruh terhadap kebijakan hutang. Maka peneliti berasumsi bahwa faktor-faktor tersebut secara simultan juga berpengaruh terhadap kebijakan hutang. Dengan adanya asumsi tersebut maka hipotesis yang didapat adalah: H1 : adanya pengaruh secara simultan variabel kepemilikan institusional,

commit to user

31

2. Hipotesis yang berpengaruh secara parsial dari masing-masing faktor yang diteliti terhadap kebijakan hutang, yaitu:

a. Kepemilikan institusional terhadap kebijakan hutang

Kepemilikan institusional merupakan persentase kepemilikan saham oleh investor institusional seperti perusahaan investasi, bank, perusahaan asuransi maupun kepemilikan lembaga dan perusahaan lain. Dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja perusahaan karena orang yang memiliki saham diluar manajemen perusahaan pasti menginginkan agar investasinya tersebut mendatangkan keuntungan dan tidak dipakai untuk kegiatan perusahaan yang tidak diperlukan.

commit to user

32

semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi biaya keagenan pada perusahaan, serta penggunaan hutang oleh manajer. Adanya kontrol ini akan menyebabkan manajer menggunakan hutang pada tingkat rendah untuk mengantisipasi kemungkinan terjadi kesulitan keuangan dan risiko kebangkrutan.

Hasil penelitian yang dilakukan oleh Neti (2009) menunjukkan bahwa kepemilikan institusional berpengaruh signifikan dan negatif terhadap kebijakan hutang.

Berdasarkan penelitian sebelumnya, maka hipotesis yang dirumuskan adalah:

H2 : adanya pengaruh kepemilikan institusional terhadap kebijakan hutang.

b. Profitabilitas terhadap kebijakan hutang

commit to user

33

Dengan hal ini dapat dikatakan bahwa profitabilitas berpengaruh terhadap kebijakan hutang.

Penelitian Nuringsih (2005), variabel ROA mempunyai pengaruh negatif signifikan artinya bahwa semakin tinggi tingkat profitabilitas suatu perusahaan maka akan memperkecil besarnya penggunaan hutang sehingga dapat mengurangi agency cost. Ini pun sesuai dengan penelitian Neti (2009) bahwa variabel profitabilitas berpengaruh signifikan dan negatif terhadap kebijakan karena perusahaan dengan tingkat pertumbuhan tinggi cenderung untuk memperkecil hutang. Jika tingkat profitabilitas suatu perusahaan tinggi tetapi tetap menggunakan tingkat hutang yang tinggi pula, kemungkinan perusahaan mengalami financial distress dan diprediksi mengalami kebangkrutan oleh debtholder jika tidak mampu membayar hutang.

Dengan adanya penelitian yang sebelumnya maka dapat dibuat hipotesis sebagai berikut:

H3 : adanya pengaruh profitabilitas terhadap kebijakan hutang.

c. Free cash flow terhadap kebijakan hutang

commit to user

34

modal, free cash flow akan mencerminkan dengan jelas mengenai perusahaan manakah yang masih mempunyai kemampuan di masa depan atau tidak. Pasar akan bereaksi jika terlihat ada free cash flow yang dapat meningkatkan harapan mereka untuk mendapatkan dividen di masa depan.

Kas tersebut biasanya akan menimbulkan konflik kepentingan antara manajer dan pemegang saham. Free cash flow yang besar akan mengarah pada perilaku manajer yang salah dan keputusan buruk yang bukan untuk kepentingan pemegang saham. Penggunaan hutang memungkinkan manajer untuk secara efektif mengikat janji mereka untuk mengeluarkan arus kas di masa depan. Hutang dapat merupakan suatu substitusi yang efektif untuk dividen. Sehingga hutang dapat mengurangi agency cost pada free cash flow dengan pengurangan arus kas yang tersedia dengan membelanjakan sesuai kebutuhan manajer perusahaan.

commit to user

35

Neti (2009) dan Isrina (2006) bahwa free cash flow mempunyai pengaruh signifikan dan positif terhadap kebijakan hutang.

Berdasarkan penelitian sebelumnya yang membuktikan bahwa free cash flow mempengaruhi kebijakan hutang perusahaan, maka didapatlah hipotesis sebagai berikut:

commit to user

36

BAB III

METODOLOGI PENELITIAN

A. DESAIN PENELITIAN

Menurut Indriantoro dan Supomo (1999: 86), secara umum yang perlu ditentukan di dalam desain penelitian adalah karakteristik-karakteristik dari penelitian yang meliputi: tujuan studi, tipe hubungan antar variabel, lingkungan (setting) penelitian, unit analisis, horizon waktu, dan pengukuran construct.

1. Tujuan Studi

Penelitian ini bertujuan untuk menguji hipotesis (hypotheses testing) yaitu penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Penelitian ini bertujuan untuk menguji pengaruh kepemilikan institusional, profitabilitas, dan free cash flow terhadap kebijakan hutang.

2. Tipe Hubungan Antar Variabel

commit to user

37

3. Lingkungan (Setting) Penelitian

Penelitian terhadap suatu fenomena dapat dilakukan pada lingkungan yang natural dan lingkungan yang artificial (buatan). Berdasarkan kondisi lingkungan penelitian dan tingkat keterlibatan peneliti, penelitian dapat diklasifikasikan menjadi tiga kategori, yaitu studi lapangan, eksperimen lapangan, dan eksperimen laboratorium. Penelitian ini menggunakan lingkungan (setting) yang natural dan tipe studi lapangan, yaitu dengan menggunakan data dari ICMD dan laporan keuangan di situs IDX.

4. Unit Analisis

Unit analisis merupakan tingkat agregasi data yang dianalisis dalam penelitian dan merupakan elemen penting dalam desain penelitian karena mempengaruhi proses pemilihan, pengumpulan data, dan analisis data. Unit analisis dalam penelitian ini adalah tingkat multi industri, yaitu data yang didapat dari seluruh perusahaan yang terdaftar di suatu bursa efek tepatnya Bursa Efek Indonesia (BEI).

5. Horison Waktu

commit to user

38

6. Pengukuran Construct

Construct adalah abstraksi dari fenomena yang dapat berupa kejadian, proses, atribut, subyek atau obyek tertentu. Sesuai dengan sifat dan jenis fenomena yang diabstraksikan construct dapat diukur dengan tipe skala pengukuran, seperti skala nominal (nominal scale), skala ordinal (ordinal scale), skala interval (interval scale), dan skala rasio (ratio scale). Dalam penelitian ini menggunakan skala rasio yaitu skala pengukuran yang menunjukkan kategori, peringkat, jarak, dan perbandingan construct yang diukur. Skala rasio ini banyak digunakan dalam penelitian-penelitian akuntansi dan manajemen keuangan.

B. POPULASI, SAMPEL, DAN TEKNIK PENGAMBILAN SAMPEL

Menurut Indriantoro dan Supomo (1999:115), populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah perusahaan-perusahaan yang listing di Bursa Efek Indonesia (BEI) dari tahun 2006-2009. Dipilihnya bursa efek Indonesia sebagai tempat penelitian karena bursa efek Indonesia merupakan bursa pertama di Indonesia yang dianggap memiliki data yang lebih lengkap dan terorganisasi dengan baik.

commit to user

39

Teknik penarikan sampel penelitian ini dengan menggunakan metode purposive sampling, yaitu sampel dipilih atas dasar kriteria tertentu. Kriteria tersebut adalah:

1. Perusahaan manufaktur yang terdaftar di BEI selama tahun

2006-2009.

2. Perusahaan melaporkan labanya selama tahun 2006-2009.

3. Perusahaan mempublikasikan laporan keuangan tahunan yang telah diaudit selama tahun 2006-2009.

4. Memiliki data lengkap selama periode pengamatan untuk faktor-faktor yang diteliti, yaitu leverage, kepemilikan institusional, profitabilitas, free cash flow, dan market to book value of asset pada periode 2006-2009.

Pengambilan data sampel penelitian ini dilakukan dengan metode penggabungan atau pooled data atau time series cross sectional (Wahidahwati). Pooling data dilakukan dengan cara menjumlahkan perusahaan manufaktur yang memenuhi kriteria selama periode pengamatan untuk memungkinkan diperolehnya jumlah sampel yang lebih besar.

C. PENGUKURAN VARIABEL

commit to user

40

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kebijakan hutang perusahaan. Dalam usahanya untuk mengelola dan menjalankan kegiatan perusahaan, manajer memerlukan dana untuk kegiatan ekspansi bisnisnya. Salah satu alternatif bagi perusahaan dalam memenuhi dana tersebut adalah dengan menerbitkan hutang. Kebijakan hutang perusahaan dalam penelitian ini dapat diukur dengan menggunakan rasio Book Debt to Asset Ratio (BDA) atau leverage (LEV) yang dihitung dengan membagi total debt dengan total asset pada tahun t. Financial leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham (Agus Sartono, 2001). Rasio ini digunakan untuk menggambarkan kebijakan hutang perusahaan. Formulasinya adalah sebagai berikut:

Leverage(LEV)

asset total

debt total =

2. Variabel Independen

a. Kepemilikan Institusional (INST)

commit to user

41

lain) seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan oleh institusi lain. Dalam penelitian Fitri dan Mamhud (2003) menyebutkan dengan tingginya kepemilikan manajerial, para investor institusional akan mendapatkan kesempatan kontrol perusahaan yang lebih sedikit. Semakin tinggi kepemilikan institusional diharapkan semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi agency cost pada perusahaan sehingga dalam penelitian ini variabel kepemilikan institusional mengacu pada penelitian Wahidahwati (2002) yang diukur dengan rumus:

INST = ´100%

Beredar Saham

Total

Institusi Pihak

Saham Jumlah

b. Profitabilitas (PROF)

commit to user 42 ROA it it Aset Total EAT _ =

c. Free Cash Flow (FCF)

Free Cash Flow merupakan aliran kas yang tersedia untuk didistribusikan pada investor setelah perusahaan memperhitungkan keseluruhan investasi dalam aktiva tetap dan modal kerja yang dibutuhkan untuk menopang kelangsungan aktivitas perusahaan. Hipotesis Jensen (1986) menunjukkan bahwa free cash flow perusahaan yang rendah dapat mengurangi agency cost. Dalam hal ini free cash flow dihubungkan dengan total aset karena dianggap sebagai proksi free cash flow untuk agency cost yang muncul terhadap free cash flow. Dengan pembagi total aset, perusahaan besar bisa dibandingkan dengan perusahaan kecil dilihat dari seberapa besar aset yang dimilikinya. Dalam penelitian Mollah (2000), variabel ini diproksikan sebagai berikut:

FCF Assets Total on Depreciati Dividend Tax After ofit

Net Pr )

( - +

=

3. Variabel Pengontrol

commit to user 43 asset total price g clo beredar saham lembar ekuitas total asset

total - +( ´ sin )

Adapun proksi yang digunakan dalam penelitian ini adalah rasio market to book value of assets (MBVA) karena proksi ini secara signifikan berhubungan dengan nilai peluang tumbuh investasi suatu perusahaan dan merupakan proksi IOS yang paling informatif. Proksi ini digunakan untuk mengukur prospek pertumbuhan perusahaan berdasarkan banyaknya aset yang digunakan dalam menjalankan usahanya. Bagi para investor, proksi ini menjadi bahan pertimbangan dalam penilaian kondisi perusahaan. Dalam penelitian Isrina (2006), variabel ini dapat diformulasikan sebagai berikut :

MBVA =

D. METODE ANALISIS DATA

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang mudah dibaca dan diinterprestasikan. Metode dependen yang digunakan dalam penelitian ini adalah satu variabel terikat (metrik) dan satu atau lebih variabel bebas (metrik). Menurut Ghozali, alat analisis yang digunakan sesuai dengan metode tersebut adalah:

1. Uji Asumsi Klasik

a. Uji Normalitas

commit to user

44

maka uji statistik menjadi tidak valid untuk jumlah sampe kecil. Untuk mengujinya dilakukan dengan uji Kolmogorov Smirnov, perhitungan dilakukan dengan Software SPSS Statistics 17.0. Pengujian ini dilakukan dengan melihat nilai signifikansi statistik yang dihasilkan dari perhitungan, jika signifikansi >0,05 maka data adalah bersifat distribusi normal, bila tidak sebaliknya. Apabila hasil uji tidak terdistribusi normal maka variabel yang tidak normal ditransformasikan dengan menggunakan uji outlier atau Log Natural (LN). Dasar pengambilan keputusan didasari oleh pendapat Ghozali (2006) yaitu:

a) Jika data menyebar di sekitar garis normal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal. Maka model regeresi tidak memenuhi asumsi normalitas.

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (non-multikolonieritas).

commit to user

45

lebih besar dari 0,10 dan VIF lebih kecil dari 10 maka tidak terjadi multikolinieritas, demikian juga sebaliknya (Ghozali, 2006).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas.

Metode ini mendeteksi jika terdapat pola tertentu seperti titik-titik membentuk satu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka disinyalir ada gejala Heteroskedasitas, Sebaliknya jika tidak ada pola yang jelas, serta titik-titiknya menyebar maka tidak terjadi heteroskedasitas (Ghozali, 2006). d. Uji Autokorelasi

commit to user

46

Pengambilan keputusan ada tidaknya autokorelasi, jika nilai du<d<4-du berarti tidak ada autokorelasi baik positif maupun negatif (Ghozali, 2006). Setelah diolah program SPSS, nilai Durbin-Watson dibandingkan dengan table Durbin-Watson pada tingkat signifikan 5% (α =5%).

2. Analisis Regresi Linier Berganda

commit to user 47 e FCF PROF INST a

LR= +b1 +b2 +b3 +

Lalu untuk persamaan regresi setelah dimasukkan variabel kontrol menjadi sebagai berikut: e MBVA FCF PROF INST a

LR= +b1 +b2 +b3 +b4 +

Keterangan:

LR = rasio leverage

INST = persentase kepemilikan saham oleh institusional PROF = profitabilitas

FCF = free cash flow

MBVA= rasio market to book value of asset a = intercept persamaan regresi (konstanta) e = error term

Dalam persamaan regresi yang kedua terdapat variabel MBVA, dimana variabel tersebut adalah variabel pengontrol. Dalam penelitian ini, akan terlihat hasilnya sebelum dan setelah dimasukkan variabel kontrol apakah memiliki hasil yang sama atau berbeda.

commit to user

48

a. Uji F

Uji F digunakan untuk mengetahui pengaruh secara simultan atau serentak dari variabel-variabel bebas terhadap variabel terikat atau digunakan untuk melihat apakah variabel independen secara bersama-sama mempengaruhi variabel dependen. Uji F menunjukkan pengaruh semua variabel independen secara simultan atau bersama-sama terhadap variabel dependen. Uji F dilakukan dengan cara menggunakan tingkat signifikansi dan analisa hipotesa, yaitu tingkat signifikansi atau α yang digunakan dalam penelitian ini adalah 5% (0,05). Dan untuk membuktikan apakah H1 diterima atau ditolak dalam penelitian ini digunakan dengan melihat nilai Sig. F. Bila nilai Sig.F<α=5% maka H1= diterima, artinya secara simultan variabel independen berpengaruh secara signifikan terhadap variabel dependen. Sebaliknya jika nilai Sig. F ≥ α = 5% maka H1= ditolak, artinya secara simultan variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen (Ghozali, 2006).

b. Uji T

Uji T digunakan untuk mengetahui koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat. Uji T dilakukan dengan cara melihat tingkat signifikansi atau α, dimana dalam penelitian ini α yang digunakan adalah 5% (0,05). Dan untuk

commit to user

49

Sig.t<α=5% maka H2= diterima, artinya secara parsial variabel independen berpengaruh secara signifikan terhadap variabel dependen. Sebaliknya jika nilai Sig. t ≥ α = 5% maka H2= ditolak, artinya secara parsial variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen (Ghozali, 2006).

c. Koefisien Determinasi (R2)

commit to user

50

BAB IV

ANALISIS DATA

A. DESKRIPSI DATA

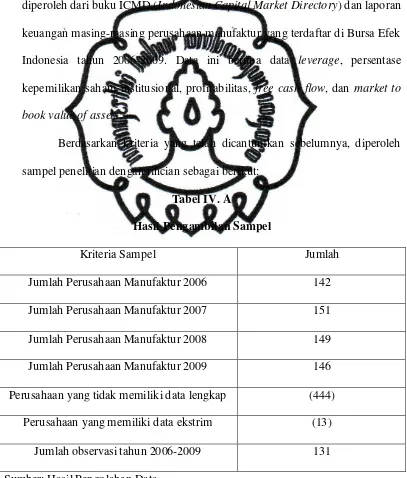

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari buku ICMD (Indonesian Capital Market Directory) dan laporan keuangan masing-masing perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009. Data ini berupa data leverage, persentase kepemilikan saham institusional, profitabilitas, free cash flow, dan market to book value of assets.

[image:64.595.110.517.253.731.2]Berdasarkan kriteria yang telah dicantumkan sebelumnya, diperoleh sampel penelitian dengan rincian sebagai berikut:

Tabel IV. A

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

Jumlah Perusahaan Manufaktur 2006 142

Jumlah Perusahaan Manufaktur 2007 151 Jumlah Perusahaan Manufaktur 2008 149 Jumlah Perusahaan Manufaktur 2009 146

Perusahaan yang tidak memiliki data lengkap (444) Perusahaan yang memiliki data ekstrim (13)

Jumlah observasi tahun 2006-2009 131

commit to user

51

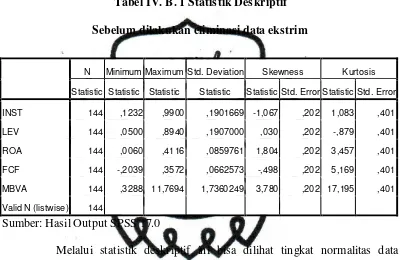

B. STATISTIK DESKRIPTIF

[image:65.595.112.512.229.489.2]Statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dalam penelitian. Berikut ini adalah tabel statistik deskriptif sebelum dilakukan eliminasi data ekstrim.

Tabel IV. B. 1 Statistik Deskriptif

Sebelum dilakukan eliminasi data ekstrim

Sumber: Hasil Output SPSS 17.0

Melalui statistik deskriptif ini bisa dilihat tingkat normalitas data apakah sudah terdistribusi secara normal atau tidak, yaitu pada skewness dan kurtosis. Skewness mengukur kemencengan dari data dan kurtosis mengukur puncak dari distribusi data. Data yang terdistribusi secara normal mempunyai nilai skewness dan kurtosis mendekati nol. Hasil tampilan output SPSS terdapat nilai skewness yang cukup besar yaitu pada variabel MBVA sebesar 3,78 dan nilai kurtosis yang cukup besar yaitu pada variabel ROA sebesar 3,457, FCF sebesar 5,169, dan MBVA sebesar 17,195 berarti variabel-variabel tersebut memiliki data yang ekstrim. Nilai skewness berada pada -1,067 sampai 3,78 sedangkan nilai kurtosis berada pada -0,879 sampai 17,195.

N Minimum Maximum Std. Deviation Skewness Kurtosis

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Std. Error

INST 144 ,1232 ,9900 ,1901669 -1,067 ,202 1,083 ,401

LEV 144 ,0500 ,8940 ,1907000 ,030 ,202 -,879 ,401

ROA 144 ,0060 ,4116 ,0859761 1,804 ,202 3,457 ,401

FCF 144 -,2039 ,3572 ,0662573 -,498 ,202 5,169 ,401

MBVA 144 ,3288 11,7694 1,7360249 3,780 ,202 17,195 ,401

commit to user

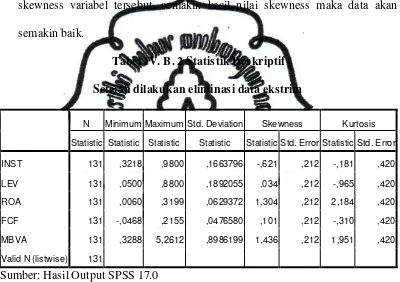

52

[image:66.595.114.514.253.535.2]Untuk memperoleh tingkat normalitas data yang lebih baik maka data esktrim perlu dihilangkan atau dengan melognaturalkan data. Jumlah data yang digunakan dalam penelitian ini semula berjumlah 144 data, setelah dilakukan eliminasi data ekstrim jumlah data menjadi 131 data. Pengeliminasian data ekstrim dilakukan berdasarkan pada besarnya nilai skewness variabel tersebut, semakin kecil nilai skewness maka data akan semakin baik.

Tabel IV. B. 2 Statistik Deskriptif

Setelah dilakukan eliminasi data ekstrim

N Minimum Maximum Std. Deviation Skewness Kurtosis

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Std. Error

INST 131 ,3218 ,9800 ,1663796 -,621 ,212 -,181 ,420

LEV 131 ,0500 ,8800 ,1892055 ,034 ,212 -,965 ,420

ROA 131 ,0060 ,3199 ,0629372 1,304 ,212 2,184 ,420

FCF 131 -,0468 ,2155 ,0476580 ,101 ,212 -,310 ,420

MBVA 131 ,3288 5,2612 ,8986199 1,436 ,212 1,951 ,420

Valid N (listwise) 131

Sumber: Hasil Output SPSS 17.0

Berdasarkan tabel diatas terlihat bahwa setelah dilakukan pengeliminasian data ekstrim, tingkat normalitas data menjadi lebih baik sehingga terdistribusi secara normal. Hal ini ditunjukkan nilai skewness pada -0,621 sampai 1,436 dan kurtosis pada -0,965 sampai 2,184. Masing-masing variabel memiliki skewness dan kurtosis yang mendekati nol.

commit to user

53

-0,621, dan nilai kurtosis -0,181. Variabel leverage (LEV) memiliki nilai minimum 0,05, nilai maksimum 0,88, nilai standar deviasi 0,189, nilai skewness 0,034, dan nilai kurtosis -0,965. Variabel profitabilitas (ROA) memiliki nilai minimum 0,006, nilai maksimum 0,3199, nilai standar deviasi 0,063, nilai skewness 1,304, dan nilai kurtosis 2,184. Variabel free cash flow (FCF) memiliki nilai minimum -0,0468, nilai maksimum 0,2155, nilai standar deviasi 0,0477, nilai skewness 0,101, dan nilai kurtosis -0,31. Lalu variabel market to book value of assets (MBVA) memiliki nilai minimum 0,3288, nilai maksimum 5,2612, nilai standar deviasi 0,899, nilai skewness 1,436, nilai kurtosis 1,951.

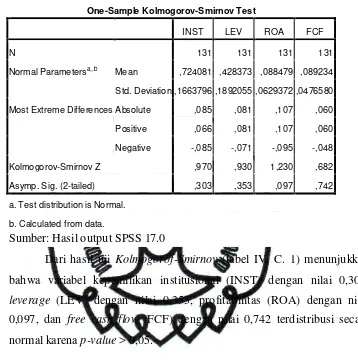

C. UJI ASUMSI KLASIK

1. Uji Normalitas

commit to user

[image:68.595.141.499.143.507.2]54

Tabel IV. C. 1

One-Sample Kolmogorov-Smirnov Test

INST LEV ROA FCF

N 131 131 131 131

Normal Parametersa,,b Mean ,724081 ,428373 ,088479 ,089234 Std. Deviation ,1663796 ,1892055 ,0629372 ,0476580

Most Extreme Differences Absolute ,085 ,081 ,107 ,060

Positive ,066 ,081 ,107 ,060

Negative -,085 -,071 -,095 -,048

Kolmogorov-Smirnov Z ,970 ,930 1,230 ,682

Asymp. Sig. (2-tailed) ,303 ,353 ,097 ,742

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil output SPSS 17.0

Dari hasil uji Kolmogorof-Smirnov (tabel IV. C. 1) menunjukkan bahwa variabel kepemilikan institusional (INST) dengan nilai 0,303, leverage (LEV) dengan nilai 0,353, profitabilitas (ROA) dengan nilai 0,097, dan free cash flow (FCF) dengan nilai 0,742 terdistribusi secara normal karena p-value > 0,05.

2. Uji Multikolonieritas

commit to user

[image:69.595.143.545.140.287.2]55

Tabel IV. C. 2

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,508 ,074 6,849 ,000

INST ,034 ,095 ,030 ,359 ,720 ,942 1,061

ROA -1,272 ,309 -,423 -4,120 ,000 ,624 1,603

FCF ,089 ,399 ,022 ,223 ,824 ,653 1,532

a. Dependent Variable: LEV

Sumber: Hasil output SPSS 17.0

Dari hasil uji multikolonieritas (tabel IV. C. 2) menunjukkan bahwa ketiga variabel independen memiliki nilai tolerance value > 0,1, yaitu kepemilikan institusional (INST) dengan nilai 0,942, profitabilitas (ROA) dengan nilai 0,624, dan free cash flow (FCF) dengan nilai 0,653. Pada nilai VIF < 10, yaitu kepemilikan institusional (INST) dengan nilai 1,061, profitabilitas (ROA) dengan nilai 1,603, free cash flow (FCF) dengan nilai 1,532. Apabila nilai tolerance value > 0,1 dan VIF < 10 dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

3. Uji Heteroskedastisitas

[image:69.595.148.516.333.488.2]commit to user

[image:70.595.139.527.125.488.2]56

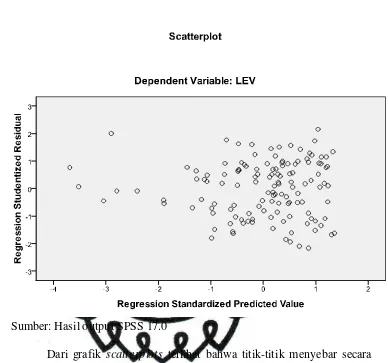

Gambar IV. C. 3

Sumber: Hasil output SPSS 17.0

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi leverage (LEV) berdasarkan masukan variabel independen kepemilikan institusional (INST), profitabilitas (ROA), dan free cash flow (FCF).

4. Uji Autokorelasi

commit to user

57

[image:71.595.145.514.186.485.2]digunakan dalam penelitian merupakan time series. Hasil uji Durbin-Watson dalam penelitian ini adalah:

Tabel IV. C. 4

Dari hasil uji Durbin-Watson terlihat nilai yang didapat yaitu 1,881. Nilai ini akan dibandingkan dengan nilai table Durbin-Watson dengan tingkat signifikansi 5%., jumlah sampel (n) 131 dan jumlah variabel independen (k) 3. Nilai yang diperoleh, yaitu dl (1,6682), du (1,7617). Oleh karena nilai Durbin-Watson (1,881) lebih besar dari dari batas atas du (1,7617) dan kurang dari 4-1,7617 sehingga 1,7617<1,881<4-1,7617 (du<d<4-du), dapat disimpulkan bahwa variabel independen bebas dari autokorelasi (non-autokorelasi).

D. ANALISIS REGRESI LINIER BERGANDA

1. Uji F atau Uji Secara Simultan

Uji F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. Pada uji F ini akan dibedakan menjadi 2 yaitu sebelum dan sesudah dimasukkan variabel pengontrol. Berikut ini adalah hasil uji F pada penelitian:

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,405a ,164 ,144 ,1750136 1,881

a. Predictors: (Constant), FCF, INST, ROA

b. Dependent Variable: LEV

commit to user

[image:72.595.149.515.166.487.2] [image:72.595.185.440.588.685.2]58

Tabel IV. D. 2-1

Sebelum Dimasukkan Variabel Pengontrol

Sumber: Hasil output SPSS 17.0

Berdasarkan pengujian dengan menggunakan uji F sebelum dimasukkan variabel pengontrol yang ditunjukkan pada tabel diatas dapat dilihat p-value < 0,05 yaitu sebesar 0,000a dengan nilai F sebesar 8,313 sehingga dapat diambil kesimpulan bahwa hipotesis ke-1 diterima, adanya pengaruh signifikan secara simultan variabel kepemilikan institusional, profitabilitas, free cash flow terhadap kebijakan hutang.

Selanjutnya berikut ini adalah hasil penelitian uji F setelah dimasukkan variabel pengontrol:

Tabel IV. D. 2-2

Setelah Dimasukkan Variabel Pengontrol

Model Sum of Squares df Mean Square F Sig.

1 Regression ,922 4 ,231 7,784 ,000a

Residual 3,732 126 ,030

Tot