PENGARUH PROFITABILITAS, LIKUIDITAS,FREE CASH FLOWDAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DIVIDEN

(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2011-2014)

THE INFLUENCE OF PROFITABILITY, LIQUIDITY, FREE CASH FLOW AND DEBT POLICY ON DEVIDEND POLICY

(Study on Manufacturing Company in Indonesia Stock Exchange time period 2011-2014)

Diusulkan Oleh:

Fenny Bayu Aditya

20130410413

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

PENGARUH PROFITABILITAS, LIKUIDITAS,FREE CASH FLOW DAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DIVIDEN

(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di BursaEfekIndonesia Pada Periode 2011-2014)

THE INFLUENCE OF PROFITABILITY, LIQUIDITY, FREE CASH FLOW AND DEBT POLICY ON DEVIDEND POLICY (Study on Manufacturing Company in Indonesia Stock Exchange time

period 2011-2014)

SKRIPSI

Diajukan guna memenuhi persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen

Universitas Muhamadiyah Yogyakarta

Oleh:

Fenny Bayu Aditya

20130410413

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

ii

PERNYATAAN

Dengan ini saya,

Nama : Fenny Bayu Aditya

Nomor Mahasiswa : 20130410413

Menyatakan bahwa skripsi ini dengan judul : “PENGARUH PROFITABILITAS, LIKUIDITAS, FREE CASH FLOW DAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DIVIDEN (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia)”

tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengerahuan saya juga tidak terdapat karya atau pendapat tertulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut untuk dibatalkan.

Yogyakarta, 23 November 2016 Materai 6.000

iii

MOTTO

“Sungguh Allah akan meninggikan orang

-orang yang beriman

di antaramu dan

orang-orang yang diberi ilmu pengetahuan

beberapa derajat”

(QS Al Mujadalah : 11)

Sungguh aku hanya seorang manusia yang bodoh,

karenanya aku harus mencari ilmu. Ilmu akan menjagaku

dari hingar bingar dunia yang hanya sementara ini menuju

akhirat yang kekal.

Dengan berilmu, saya bisa senantiasa menambah

pundi-pundi amal tuk bekalku

iv

PERSEMBAHAN

Ahamdulillah Hirabbil ‘Alamiin..

Puji syukur atas rahmatAllah SWT, Tuhan Semesta Alamdimana saya diberikan kemampuan untuk bisa menyelesaikan skripsi ini. Skripsi ini kupersembahkan dengan sangat manis untuk kedua orang tua saya yang

sangat ingin saya bahagiakan yakni IbuSiti Asiyahdan BapakImam Suparsinyang sudah mendoakan saya hingga terselesaikannya skripsi ini.

Juga saya persembahkan skripsi ini dengan sangat romantis untuk kakak-kakak terbaikku,Fenny Asito, Fenny Yuningsih, Alwi Saripudin,dan

Dwi Yantiyang tak lekang menyisihkan rezekinya untuk saya kuliah sampai selesai seperti sekarang ini. Terlebih daripada itu, saya harus

memberikan ucapan rasa terimakasih kepada Almamaterku tercinta,

Universitas Muhamadiyah Yogyakartadan orang yang terkait didalamnya yang sudah memberikan pengalaman serta pelajaran yang

berhargaselama tiga tahun lebih ini.

Lagi-lagi, saya harus mengucapkan terima kasih banyak kepada teman lembur skripsi saya,Ilham Rangkuti, Zulkarnain, FaalihdanIsti Maysarohyang sudah ikhlas membantu saya dalam memburu gelar

sarjana ini. Terimakasih!

Teman-teman kuliah, KKN, (Alm. Ivan Adi Saputra) dan cinta yang sudah berlalu lalangselama tiga tahun ini dan semuanya yang sudah terlibat

dalam perjuangan saya selama kuliah di UMY. Matursembah Nuwun nggeh..

Big Thanks untukKota Yogyakarta, dengan sejuta kenangan pahit dan manis yang selalu ku elu-elukan. Saya tumbuh menjadi pria dengan semakin

v

DAFTAR ISI

HALAMAN SAMPUL...Error! Bookmark not defined.

HALAMAN JUDUL... i

HALAMAN PENGESAHAN...Error! Bookmark not defined.

HALAMAN PERNYATAAN...Error! Bookmark not defined.

HALAMAN PERSEMBAHAN...iv

KATA PENGANTAR...Error! Bookmark not defined.

DAFTAR GAMBAR...ix

BAB I...Error! Bookmark not defined.

PENDAHULUAN...Error! Bookmark not defined.

A. Latar Belakang Masalah...Error! Bookmark not defined.

B. Rumusan Masalah...Error! Bookmark not defined.

C. Tujuan Penelitian...Error! Bookmark not defined.

D. Manfaat Penelitian...Error! Bookmark not defined.

BAB II...Error! Bookmark not defined.

TINJAUAN PUSTAKA...Error! Bookmark not defined.

A. Landasan Teori...Error! Bookmark not defined.

B. Penelitian Terdahulu...Error! Bookmark not defined.

C. Hipotesis...Error! Bookmark not defined.

BAB III...Error! Bookmark not defined.

METODE PENELITIAN...Error! Bookmark not defined.

A. Subjek...Error! Bookmark not defined.

B. Jenis Data...Error! Bookmark not defined.

vi

D. Teknik Pengumpulan Data...Error! Bookmark not defined.

E. Definisi Operasional...Error! Bookmark not defined.

1. Net Profit Margin...Error! Bookmark not defined.

2. Current Ratio...Error! Bookmark not defined.

3. Free Cash Flow...Error! Bookmark not defined.

4. Kebijakan Hutang...Error! Bookmark not defined.

5. Kebijakan Dividen...Error! Bookmark not defined.

F. Teknik Analisis Data...Error! Bookmark not defined.

1. Regresi Linear berganda...Error! Bookmark not defined.

2. Uji Asumsi Klasik...Error! Bookmark not defined.

BAB IV...Error! Bookmark not defined.

PEMBAHASAN...Error! Bookmark not defined.

A. Gambaran Umum Obyek Penelitian...Error! Bookmark not defined.

B. Analisis Statistik Deskriptif...Error! Bookmark not defined.

C. Hasil Penelitian...Error! Bookmark not defined.

BAB V...Error! Bookmark not defined.

KESIMPULAN DAN SARAN...Error! Bookmark not defined.

A. Kesimpulan...Error! Bookmark not defined.

B. Saran...Error! Bookmark not defined.

C. Keterbatasan Penelitian...Error! Bookmark not defined.

vii

DAFTAR LAMPIRAN

viii

DAFTAR TABEL

1.1 Tabel Prosesdur Pemilihan Sampel...43

1.2 Tabel Hasil Uji Statistik Deskriptif...45

1.3 Tabel Hasil Uji Regresi Berganda...47

1.4 Tabel Hasil Uji Normalitas ...49

1.5 Tabel Hasil Uji Multikolinieritas ...50

1.6 Tabel Hasil Uji Heterokedastisitas...51

ix

DAFTAR GAMBAR

ABSTRACT

This study aimed to analyze the Influence of Profitability, Liquidity, Free Cash Flow and Debt Policy on d Policy. Subjects in this study is manufacturing companies was listed in Indonesia Stock Exchange. This study using purposive sampling method. The analytical tool used was SPSS Statistics. Samples that I use in this research is manufacturing companies listed on the Stock Exchange in the period from 2011 to 2015. In this study, there are 37 manufacturing companies that fall into my criteria, it is companies that distribute ds in the period of the study.

Based on the analysis that has been done shows that the Profitability of significant positive effect on d Policy, and Liquidity, Free Cash Flow and Debt Policies significant negative effect on d Policy.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal di Indonesia dimulai pada jaman Belanda pada tahun 1912 dan sempat mengalami kefakuman yang cukup panjang yakni pada tahun 1958 akibat peristiwa sengketa antara pemerintah RI dan Belanda mengenai Irian Barat, semua bisnis. Belanda dinasionalkan melalui Undang-Undang Nasionalisasi No. 86 tahun 1958, sengketa ini mengakibatkan larinnya modal Belanda dari Indonesia. Akibatnya mulai tahun 1960, sekuritas-sekuritas perusahaan Belanda sudah tidak diperdagangkan lagi di Bursa Efek Indonesia. Sejak itu aktivitas di Bursa Efek Indonesia mulai menurun dan BEI dinyatakan lahir kembali pada tahun 1977 dalam peride orde baru sebagai hasil dari Keputusan Presiden No. 52 tahun 1976 yang menetapkan pendirian Pasar Modal, pembentukan Badan Pembina Pasar Modal, pembentukan Badan Pelaksana Pasar Modal (BAPEPAM) (Tahun 1990 melalui Keputusan Presiden No. 53 tahun 1990 merubah BAPEPAM sebagai Badan Pengawas Pasar Modal). Sejak saat itu perkembangan pasar modal mulai pesat (Jogianto, 2000) dalam Arifah (2015).

diterbitkan oleh perusahaan. Bagi pihak manajemen, dividen kas merupakan arus kas keluar yang mengurangi kas perusahaan. Oleh sebab itu kesempatan untuk melakukan investasi dengan kas yang dibagikan sebagai dividen tersebut menjadi berkurang. Bagi kreditor, dividen kas dapat menjadi sinyal mengenai kecukupan kas perusahaan untuk membayar bunga atau bahkan melunasi pokok pinjaman. Perusahaan yang cenderung membayarkan dividen dalam jumlah relatif besar akan mampu memotivasi pemerhati untuk membeli saham perusahaan. Perusahaan yang memiliki kemampuan membayar dividen diasumsikan masyarakat sebagai perusahaan yang menguntungkan.

Ada beberapa faktor yang diperkirakan dapat memengaruhi kebijakan dividen perusahaan. Menurut Putri dan Nasir (2006), yang dikutip dalam Dewi (2008), masalah kebijakan dividen berkaitan dengan masalah keagenan. Pemegang saham menunjuk manajer untuk mengelola perusahaan agar dapat meningkatkan nilai perusahaan dan kesejahteraan pemegang saham. Akan tetapi, dengan adanya kewenangan tersebut dan adanya asymmetric information, manajer cenderung melakukan hal-hal untuk kepentingan pribadinya dibandingkan untuk kepentingan pemegang saham. Perbedaan kepentingan antara manajer dan pemegang saham ini mengakibatkan timbulnya konflik, yaituagency conflict.

pendapatan dari selisih harga jual saham terhadap harga belinya atau capital gains. Oleh karena itu, setiap keputusan perusahaan harus mempertimbangkan kesejahteraan para pemegang saham.

Hasil penelitian Dewi (2008) menunjukkan bahwa terdapat hubungan positif signifikan antara profitabilitas yang diproxy dengannet profit margin

dengan dividend payout ratio. Hal ini membuktikan perusahaan yang memiliki profitabilitas yang tinggi akan membagikan dividen yang tinggi kepada pemegang saham. Penelitian yang dilakukan oleh Stefan (2013), membuktikan bahwa profitabilitas yang diproxy dengan Net Profit Margin

dimana profitabilitas memiliki hubungan positif signifikan terhadap kebijakan dividen.

Terdapat perbedaan pendapat yang dikemukan oleh para ahli mengenai dividen dan capital gain. Menurut teori bird in the hand yang dikemukan oleh Gordon dan Lintner (1962) dalam Prapaska (2012), investor lebih menginginkan dividen daripada capital gain. Hal ini dikarenakan dividen lebih pasti daripada capital gain. Investor lebih memilih berinvestasi pada perusahaan yang membayar dividen daripada perusahaan yang tidak membayar dividen. Sedangkan berdasarkan teori perbedaan pajak menyatakan pandangan yang berbeda yaitu investor lebih menginginkan

capital gaindaripada dividen.

adalah persentase pendapatan bersih yang dibayarkan kepada pemegang saham dalam bentuk dividen (Keown et al.,2010) dalam Nuringsih (2005). Semakin besar Dividend Payout Ratio (DPR) menunjukkan bahwa laba yang dibagi sebagai dividen semakin besar daripada laba ditahan. Sebaliknya,

dividend payout ratiokecil maka semakin besar laba ditahan perusahaan.

Teori free cash flow hypothesis yang disampaikan oleh Jensen (1986) dalam Agustia (2013) menyebutkan bahwa perusahaan dengan kesempatan pertumbuhan yang lebih tinggi memiliki free cash flow yang rendah karena sebagian besar dana yang ada digunakan untuk investasi pada proyek yang memiliki nilai NPV yang positif. Manajer dalam bisnis perusahaan dengan memperhatikan pertumbuhan lebih menyukai untuk menginvestasikan pendapatan setelah pajak dan mengharapkan kinerja yang lebih baik dalam pertumbuhan perusahaan secara keseluruhan (Charitou dan Vafeas, 1998) dalam Arifah (2015).

Terdapat empat alasan mengapa perusahaan lebih menyukai menggunakan hutang daripada saham baru, yaitu adanya manfaat pajak atas pembayaran bunga, biaya transaksi pengeluaran hutang lebih murah daripada biaya transaksi emisi saham baru, lebih mudah mendapatkan pendanaan hutang daripada pendanaan saham, kontrol manajemen lebih besar adanya hutang baru daripada saham baru (Babu dan Jaine, 1986) dalam Jusriani (2013).

Hal ini berkaitan dengan adanya keuntungan dari pengurangan pajak karena adanya bunga yang dibayarkan akibat penggunaan hutang tersebut mengurangi penghasilan yang terkena pajak.

Pentingnya dalam meneliti judul ini yakni untuk mengetahui apa sajakah variabel yang mampu mempengaruhi kebijakan dividen. Dimana saya menggunakan beberapa variabel independen antara lain adalah profitabilitas, likuiditas, free cash flow dan kebijakan hutang. Apakah keempat variabel independen yang saya gunakan tersebut benar-benar mampu mempengaruhi kebijakan dividen atau tidak. Penelitian ini merupakan bentuk penelitian replikasi ekstensi dari penelitian (Hilda Arifah, 2015) Universitas Brawijaya,

yang berjudul “Pengaruh Profitabilitas, Likuiditas, dan Free Cash Flow

terhadap Kebijakan Dividen (Studi Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia)yang dilakukan di kota Malang dimana saya merubah periode tahun yang semula dilakukan pada tahun 2011-2013 saya tambah menjadi 2011-2014.Objek penelitian ini juga dirubah, yang semula pada consumer goods menjadi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

B. Rumusan Masalah

C. Tujuan Penelitian

1. Untuk menganalisis pengaruh profitabilitas terhadap kebijakan dividen. 2. Untuk menganalisis pengaruh likuiditas terhadap kebijakan dividen. 3. Untuk menganalisis pengaruhfree cash flowterhadap kebijakan dividen. 4. Untuk menganalisis pengaruh kebijakan hutang terhadap kebijakan

dividen.

D. Manfaat Penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Manfaat Secara Teoritis.

Penelitian ini diharapkan dapat memberikan kontribusi yang berguna untuk perkembangan ilmu pengetahuan khususnya dibidang manajemen keuangan serta menjadi referensi untuk mengembangkan atau memperbaharui literatur-literatur yang telah terpapar di masa lalu mengenai pengaruh kinerja keuangan terhadap kebijakan dividen.

2. Manfaat Secara Praktis.

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

a. Teori

Kebijakan dividen sebuah perusahaan memiliki dampak penting bagi banyak pihak yang terlibat di masyarakat (Suharli, 2004) dalam Riyanti (2010). Bagi para pemegang saham atau investor, dividen kas merupakan tingkat pengembalian investasi mereka berupa kepemilikkan saham yang diterbitkan perusahaan lain. Bagi pihak manajemen, dividen kas merupakan arus kas keluar yang mengurangi kas perusahaan. Oleh karenanya kesempatan untuk melakukan investasi dengan kas yang dibagikan sebagai dividen tersebut menjadi berkurang. Bagi kreditor, dividen kas dapat menjadi sinyal mengenai kecukupan kas perusahaan untuk membayar bunga atau bahkan melunasi pokok pinjaman. Perusahaan yang cenderung membayarkan dividen dalam jumlah relatif besar akan mampu memotivasi pemerhati untuk membeli saham perusahaan. Perusahaan yang memiliki kemampuan membayar dividen diasumsikan masyarakat sebagai perusahaan yang menguntungkan.

para pemegang saham atau akan menahan earnings untuk kegiatan reinvestasi dalam perusahaan.

Dengan demikian, kebijakan dividen merupakan penggunaan laba bersih setelah pajak yang akan dibagikan kepada para pemegang saham dan berapa besarbagian laba bersih yang akan digunakan untuk membiayai investasi perusahaan. Apabila perusahaan memilih untuk membagikan laba yang diperolehnya dalam bentuk dividen, maka akan mengurangi retained earnings dan selanjutnya mengurangi total sumber dana internal. Sebaliknya, jika perusahaan memilih untuk menahan laba yang diperolehnya, maka kemampuan pembentukan dana internal akan semakin besar.

Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang sehingga dapat memaksimumkan harga saham perusahaan.

Berikut ini adalah pemaparan mengenai beberapa teori kebijakan dividen:

1. Hipotesis Kontrak

Konsep dasar hipotesis kontrak digambarkan oleh Myers (1977, dalam Smith & Watts 1992) sebagai berikut: IOS perusahaan merupakan

tersebut. Jika perusahaan memiliki hutang yang berisiko tinggi dan dengan hutang tersebut perusahaan melaksanakan pilihan untuk menjalankan proyek yang memiliki net present value positif, maka akan terdapat kemungkinan terjadinya penurunan nilai perusahaan. Hubungan antara kebijakan investasi dan dividen dapat diidentifikasi melalui arus kas perusahaan, yaitu semakin besar jumlah investasi dalam satu periode tertentu, akan semakin kecil dividen yang diberikan. Dengan demikian perusahaan yang bertumbuh (aktif melakukan kegiatan investasi) diidentifikasi sebagai perusahaan yang free cash flow-nya rendah dengan pembayaran dividen yang rendah pula (Jensen, 1986 dalam Pratiwi 2011).

Argumentasi mengenai hipotesis kontrak adalah new issue market

merupakan salah satu cara menurunkan biaya agensi, karena berarti terjadi peningkatan pengawasan terhadap manajer oleh pemegang saham yang jumlahnya menjadi lebih banyak atau hak kontrol yang lebih besar bagi pemegang saham. Oleh karena itu, perusahaan yang memiliki pilihan pertumbuhan yang rendah akan segan atau jarang melakukan new issue market. Salah satu cara mempertahankan nilai modal saham yang ada adalah dengan membayar dividen lebih tinggi (Rozef, 1982 dan Easterbrook 1984, dalam Pratiwi 2011).

2.Hipotesis Pecking Order

Hipotesis Pecking Order yang dikemukakan oleh Myers & Majluf (1984) di dalam Fajriyah (2011) menyatakan bahwa perusahaan yang

dalam rangka memiliki dana internal lebih banyak untuk membiayai proyek-proyek investasinya. Bahkan bagi perusahaan bertumbuh, peningkatan dividen dapat menjadi berita buruk (badnews) karena diduga perusahaan telah mengurangi rencana investasinya (Kalay,1982, dalam Fajriyah 2011).

3. Hipotesis Sinyal

Hipotesis sinyal yang dikemukakan oleh Miller & Rock (1985) di dalam Fajriyah (2011) menyatakan bahwa perusahaan yang berkualitas tinggi akan membayar dividen lebih tinggi. Jika sinyal meningkat karena adanya disparitas informasi antara manajer dengan investor, maka perusahaan yang memiliki disparitas informasi besar yang biasanya merupakan perusahaan yang memiliki pilihan pertumbuhan yang kecil akan membayarkan dividen lebih tinggi (hubungan negatif) sebagai sinyal bahwa kondisi perusahaan baik.

4. Residual Dividend policy

bentuk dividen apabila laba yang diinvestasikan kembali tersebut dapat menghasilkanreturnyang lebih tinggi daripada returnrata rata yang dapat dihasilkan investor dari investasi lain dengan risiko yang sebanding.

Ada berbagai pendapat dari ahli atau teori lain tentang kebijakan dividenantara lain :

a. Teori dividen tidak relevan dari Modigliani dan Miller.

Menurut Modigliani dan Miller atau MM, nilai suatu perusahaan tidak ditentukan oleh besar kecilnya presentasi laba yang dibayarkan kepada pemegang saham dalam bentuk uang tunai atau DPR (Dividend Payout Ratio), tapi ditentukan oleh laba bersih sebelum pajak atau EBIT (Earning before interesting tax) dan kelas resiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan.

Pernyataan ini didasarkan pada beberapa asumsi penting yang lemah seperti yang ada dibawah ini :

1. Pasar modal sempurna dimana semua investor adalah rasional

2. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru.

3. Tidak ada pajak kebijakan investasi perusahaan tidak berubah.

Pada kenyataannya kondisi di lapangan adalah sebagai berikut :

1. Pasar modal yang sempurna sulit ditemui. 2. Biaya emisi saham baru pasti ada.

4. Kebijakan investasi perusahaan tidak mungkin tidak berubah.

b. Teori dividen yang relevan (The Bird In The Hand) dari Golden dan Lintner.

Teori ini menyatakan bahwa biaya modal sendiri perusahaan akan naik jika presentasi laba yang dibayarkan kepada pemegang saham dalam bentuk uang tunai atau DPR (Dividen Payout Ratio) rendah, karena investor lebih suka menerima dividen daripada perolehan modal atau (capital gains). Investor memandang keuntungan dividen atau divident yield lebih pasti daripada keuntungan capital gain atau capital gains yield. Perlu diingat bahwa dilihat dari sisi investor, biaya modal sendiri dari laba yang ditahan adalah tingkat keuntungan yang disyaratkan investor pada saham. Laba ditahan adalah keuntungan dari dividen atau

Dividen Yieldditambahcapital gainataucapital gains yield.

Modigliani dan Miller menganggap bahwa argumen Golden dan Lintner merupakan suatu kesalahan (MM memakai istilah : “The Bird In The Hand Fallacy“). Menurut MM, pada akhirnya para investor akan kembali menginvestasikan dividen yang diterima pada perusahaan yang sama atau perusahaan yang memiliki resiko yang hampir sama.

terdapat dua pihak yang berkepentingan yang saling bertentangan yaitu kepentingan pemegang saham dan kepentingan perusahaan dengan

retained earning untuk investasi, di samping kepentingan bondholders

yang juga mempengaruhi besarnya dividen kas yang dibagikan.

Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang berkepentingan dan saling bertentangan (agency problem), yaitu kepentingan para pemegang saham dengan dividennya, kepentingan perusahaan dengan laba ditahannya, di samping itu juga kepentingan

bondholder yang dapat mempengaruhi besarnya dividen kas yang dibayarkan. Dividen yang dibayarkan kepada para pemegang saham tergantung kepada kebijakan masing-masing perusahaan, sehingga memerlukan pertimbangan yang lebih serius dari manajemen perusahaan. Kebijakan dividen atau keputusan dividen pada hakekatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham, dan yang akan ditahan sebagai bagian dari laba ditahan (Levy dan Sarnat, 1990) dalam Analisa (2011).

Menurut Sumarto (2007), dividen adalah bagian keuntungan yang dibayarkan oleh perusahaan kepada pemegang saham. Pengumuman dividen merupakan salah satu informasi yang akan direspon oleh pasar. Menurut Arifin (1993) dalam Prapaska (2012), pengumuman dividen dan pengumuman laba pada periode sebelumnya adalah dua jenis pengumuman yang paling sering digunakan oleh para manajer untuk menginformasikan prestasi dan prospek perusahaan.

Dalam pembayaran dividen, perusahaan dapat menggunakan bentuk-bentuk tertentu pembayaran dividen. Baridwan (2004) dalam Prapaska (2012) menyatakan dividen yang dibagikan kepada para pemegang saham dapatberbentuk :

1. Dividen yang berbentuk uang.

Pembagian dividen yang paling sering dilakukan adalah dalam bentuk uang. Para pemegang saham akan menerima dividen sebesar tarif per lembar dikalikan jumlah lembar yang dimiliki.

2. Dividen yang berbentuk aktiva (selain kas dan saham sendiri).

3. Dividen saham (stock dividend)

Penerimaan dividen dalam bentuk saham dari perusahaan yang membagi saham disebut dividen saham. Saham yang diterima berbentuk saham yangsama dengan yang dimiliki atau saham jenis yang lain.

Adapun tujuan dari pembagian dividen (Andinata, 2010) dalam Prapaska (2012) adalah sebagai berikut:

a. Untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen yang dibayarkan akan mempengaruhi harga saham.

b. Untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan kinerja perusahaan dimata investor bagus dan dapat diakui bahwa perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor.

c. Sebagian investor memandang bahwa risiko dividen adalah lebih rendah dibanding risikocapital gain.

d. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi.

b. Profitabilitas

Moh’d et al (1998) dan Jensen et al (1992) dalam Riyanti (2010) menyatakan bahwa profitabilitas perusahaan mempunyai hubungan negatif dengan kebijakan hutang. Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasionalnya. Dividen merupakan bagian dari laba bersih yang dicapai perusahaan. Perusahaan akan dapat melakukan pembagian dividen jika perusahaan memperoleh profit. Semakin besar profitabilitas perusahaan maka kemampuan perusahaan untuk membayar dividen kepada investor semakin besar. Variabel ini menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor.

=

Penelitian ini menggunakan proksi profit margin sebagai ukuran profitabilitas perusahaan. Pertimbangan utama karena profit margin

merupakan proxy yang sering digunakan untuk mengukur rasio profitabilitas.

c. Teori Keagenan(Agency Theory)

Teori keagenan adalah teori yang memaparkan tentang pemisahan pengendalian pada perusahaan yang berdampak pada munculnya hubungan antara agen dan prinsipal (Jensen dan Meckling, 1976 dalam Pratiwi, (2011). Prinsipal merupakan pemegang saham sedangkan agen adalah manajemen yang melakukan pengelolaan perusahaan.

Berdasarkan penelitian yang dilakukan oleh Jensen (1986), Agrawal & Jayaraman (1994), Jaggi & Gul (1999) dalam Pratiwi (2011), salah satu penyebab munculnya konflik keagenan yang akan menyebabkan timbulnya agency cost adalah arus kas bebas. Agency cost dari sisi pemegang saham dapat dikurangi dengan cara melibatkan pihak ketiga (debtholders) yang masuk melalui kebijakan hutang.

pembatasan terhadap pengambilan keputusan oleh manajemen. Kegiatan pengawasan yang dilakukan memerlukan biaya keagenan. Biaya keagenan digunakan untuk mengontrol semua aktivitas yang dilakukan manajer sehingga manajer dapat bertindak konsisten sesuai dengan perjanjian kontraktual antara kreditor dan pemegang saham. Konflik keagenan (agency conflict) ini dapat diminimalisir dengan mekanisme pengawasan yang mensejajarkan kepentingan pihak-pihak terkait. Dengan adanya mekanisme pengawasan ini menyebabkan munculnya biaya yang sering disebut dengan agency cost. Van Horne dan John (1997) dalam Pratiwi (2011) menjelaskanbahwa biaya agensi (agency cost) merupakan biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen bertindak.

d. Free Cash Flow

Aliran kas bebas adalah cash flow yang tersedia untuk dibagikan kepada investor setelah perusahaan melakukan investasi pada fixed asset

dan working capital yang diperlukan untuk mempertahankan kelangsungan usaha. Kas bebas merupakan kas yang tersedia di atas kebutuhan investasi yang profitable dan merupakan hak dari pemegang saham (Sartono, 2001) dalam Fajriyah (2011).

pemegang saham. Menurut Jensen (1986) dalam Fajriyah (2011),free cash flow adalah kelebihan kas yang diperlukan untuk mendanai semua proyek yang memilikinet present valuesetelah membagi dividen.

Free cash flow dapat menggambarkan kondisi keuangan suatu perusahaan. Aliran kas bebas adalah kas yang tersisa setelah melakukan seluruh proyek yang menghasilkan net present value positif saat didiskontokan pada biaya modal yang relevan. Konflik kepentingan antara pemegang saham dan manajer pada kebijakan pembayaran menjadi parah terutama ketika organisasi menghasilkan free cash flow yang cukup besar (Jensen, 1976) dalam Agustia (2013).

Penelitian ini menggunakan konsep aliran kas bersih (net cash flow) bukan didasarkan atas proyeksi kas di masa mendatang (Husnan, 1998) maupun cash flow yang diukur dari penting tidaknya tanggapan manajemen dalam keputusan dividen (Partington, 1989) dalam Angelia (2013). Namun ukuran cash flow yang digunakan adalah cash flow yang diperoleh dari aliran kas yang telah terjadi yang tercermin dalam laporan arus kas yang terdiri dari arus kas dari aktivitas operasi, investasi dan pendanaan.

Kallapur & Trombley (1999) dalam Rahmawati (2012) menyatakan bahwa arus kas bebas merupakan kas yan diperoleh dari operasi perusahaan yang tidak dibutuhkan untuk mendanai proyek-proyek yang mempunyai NPV (net present value)positif. Penman (2001) dalam Rahmawati (2012) menyatakan bahwa arus kas bebas merupakan kas bersih yang diperoleh dari operasi perusahaan yang menentukan kemampuan perusahaan untuk membayar klaim utang dan ekuitas. Kepentingan pribadi manajer terlihat melalui kecenderungan manajer untuk menggunakan free cash flow untuk overinvestment dan untuk memenuhi keinginginan pribadi mereka seperti gaji yang lebih tinggi (Richardarson, 2005) dalam Angelia (2013).

Megginson (1997) dalam Mahadwarta (2002) menyatakan bahwa

Perusahaan yang membagikan dividennya dalam jumlah besar memerlukan tambahan dana melalui hutang untuk membiayai investasinya.

e. Kebijakan Hutang

Moh’d et all (1998) dan Jensen et all (1992) dalam Tarigan (2007) menyatakan bahwa profitabilitas perusahaan mempunyai hubungan negatif dengan kebijakan hutang.Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasionalnya. Dividen merupakan bagian dari laba bersih yang dicapai perusahaan. Perusahaan akan dapat melakukan pembagian dividen jika perusahaan memperoleh profit. Semakin besar profitabilitas perusahaan maka kemampuan perusahaan untuk membayar dividen kepada investor semakin besar. Variabel ini menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor.

memanfaatkan tambahan modal eksternal yang dapat meningkatkan operasional perusahaan (Hanafi, 2004) dalam Jusriani (2013).

Chen dan Steiner (1999) dalam Faisal (2004) menunjukkan bahwa pada kondisi risiko tinggi manajer memilih proyek berisiko tinggi dengan tujuan mendapat return tinggi. Pengurangan risiko dilakukan dengan menggunakan pendanaan hutang dari pihak kreditur. Namun penggunaan hutang pada tingkat risiko tinggi dapat mengurangi biaya keagenan ekuitas namun memicu biaya keagenan hutang.

Menurut Murni dan Andriana (dikutip dari Pratiwi, 2011) untuk memenuhi kebutuhan pendanaan, pemegang saham lebih menginginkan pendanaan perusahaan dibiayai dengan hutang karena dengan penggunaan hutang, hak pemegang saham terhadap perusahaan tidak akan berkurang dan dapat mencapai keinginan perusahaan. Disamping itu perilaku manajer dan komisaris perusahaan juga dapat dikendalikan. Namun sebaliknya manajer tidak menyukai pendanaan tersebut dikarenakan hutang mengandung risiko yang tinggi. Manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan sebesar-besarnya dengan biaya pihak lain. Perilaku seperti ini dikenal sebagai keterbatasan rasional (bounded rationality).

kebijakan hutang, dan free cash flow tidak mempengaruhi kebijakan hutang, Pengujian secara simultan kelima variable ini mempunyai pengaruh terhadap kebijakan hutang.

f. Trade-off Theory

Trade-off theory muncul sebagai penentang teori struktur modal pendahulunya yang dipelopori Modigliani-Miller. Menurut Brackley & Myers (1991) dalam Nurisngsih (2005),Trade–off theory menjelaskan adanya hubungan antara pajak, resiko kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur moda yang diambil perusahaaan.

Dalam Trade-off models yang didukung oleh penelitian-penelitian Brealey & Myers (1991) De Angelo & Masulis (1980) dalam Nuringsih (2005) juga menyatakan bahwa dalam kenyataannya, penggunaan hutang 100% sulit ditemui dan semakin banyak hutang semakin tinggi beban atau risiko yang ditanggung perusahaan seperti : agency cost,biaya kebangkrutan, keengganan kreditur untuk memberi pinjaman dalam jumlah besar (Turnbull, 1979) dalam Tarigan (2007).

Myers dan Rajan (1998) dalam Gunawan (2011) menyatakan bahwa ketika biaya agensi dari likuiditas tinggi, maka kreditur luar membatasi jumlah pembiayaan hutang yang tersedia bagi perusahaan. Oleh karena itu terdapat hubungan negatif antara likuiditas dengan DER. Hasil ini didukung oleh penelitian Syeikh dan Wang (2011) serta Shahjahanpour (2010).

B. Penelitian Terdahulu

Penelitian tentang profitabilitas, likuiditas, free cash flow dan kebijakan hutang terhadap kebijakan dividen sebelumnya telah banyak dilakukan penelitian.

a. Hilda Arifah (2015), juga meneliti pengaruh profitabilitas, likuiditas, dan free cash flow terhadap kebijakan dividen menguji pengaruh profitabilitas yang diukur dengan (Return On Assetsdan

Return On Equity) berpengaruh positif signifikan terhadap kebijakan dividen. Dalam penelitian ini sampel perusahaan yang digunakan adalah perusahaan manufaktur periode 2011-2013. b. Mafizatun Nurhayati (2010), juga menelitipengaruh profitabilitas,

likuiditas dan ukuran perusahaan terhadap kebijakan dividen dan nilai perusahaan yang menguji pengaruh likuiditas yang berpengaruh koefisien negatif terhadap kebijakan dividen. Dalam penelitian ini sampel perusahaan yang digunakan adalah sektor non jasa.

c. Dini Rosdini (2003), juga meneliti pengaruh free cash flow

yang berpengaruh positif terhadap kebijakan dividen. Dalam penelitian ini sampel yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

d. Stephani Gunawan Widjaja Djohan (2012), juga meneliti pengaruh kebijakan hutang terhadap kebijakan dividen. Dalam penelitian ini kebijakan yang berpengaruh negatif terhadap kebijakan dividen. C. Hipotesis

a. Profitabilitas Terhadap Kebijakan Dividen

Profitabilitas merupakan indikator utama dari kemampuan perusahaan untuk membayar dividen (Gill, et al., 2010) dalam Arifah (2015). Perusahaan akan membayar sejumlah dividen yang lebih besar jika laba yang diharapkan mengalami kenaikan. Oleh karena itu, perusahaan perlu mempertimbangkan profitabilitas dalam kebijakan dividen. Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba. Profitabilitas dapat diukur dengan menggunakan rasio keuangan Net Profit Margin dimana penjualan dibagi dengan laba sebelum pajak. Net Profit Margin merupakan rasio laba bersih terhadap ekuitas biasa yang dapat mengukur tingkat pengembalian atas investasi pemegang saham biasa (Brigham dan Houston, 2011) dalam Nurhayati (2013).

perusahaan yang memiliki profitabilitas yang tinggi akan membagikan dividen yang tinggi kepada pemegang saham. Penelitian yang dilakukan oleh Stefan (2013), membuktikan bahwa profitabilitas yang diproxy denganNet Profit Margindimana profitabilitas memiliki hubungan positif signifikan terhadap kebijakan dividen. Maka hipotesis yang diturunkan adalah :

H1 : Profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen.

b. Likuiditas Terhadap Kebijakan Dividen

Pembayaran dividen dalam bentuk cash dividend lebih banyak diinginkan oleh investor. Membayar dividen dalam bentuk cash dividend, membutuhkan uang tunai atau aktiva lancar yang cukup. Dividen merupakan arus kas keluar, semakin besar posisi kas dan likuiditas maka kemampuan perusahaan untuk membayar dividen semakin besar (Horne danWachowicz, 1998) dalam Arifah (2015). Oleh karena itu, perusahaan harus menjaga tingkat likuiditas perusahaan. Likuiditas adalah kemampuan untuk menjual aset untuk mendapatkan kas pada waktu singkat. Tingkat likuiditas perusahaan dapat diukur dengan rasio likuiditas.Rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas dan aset lancar perusahaan dengan kewajiban lancar (Brigham dan Houston, (2011) dalam Arifah (2015).

ratio mempunyai hubungan positif signifikan. Peningkatan pada current ratio

akan meningkatkan harapan pemegang saham. Hal tersebut menunjukkan bahwa semakin perusahaan likuid maka kesempatan untuk memenuhi kewajiban lancar dan membayar cash dividen semakin besar. Maka hipotesis yang diturunkan adalah :

H2 : Likuiditas berpengaruh positif signifikan terhadap kebijaakan dividen

c. Free Cash FlowTerhadap Kebijakan Dividen

Permasalahan agensi sering terjadi pada perusahaan yang telah melakukan InitialPublic Offering (IPO). Manajemen sebagai agen yang mengelola perusahaan diharapkan akan bertindak sesuai dengan kepentingan pemegang saham. Untuk mengurangi masalah agensi maka kreditur dan pemegang saham melakukan pengawasan terhadap perusahaan. Hipotesis free cash flow yang dikemukakan oleh Jensen (1986) dalam Fajriyah (2011) menyatakan bahwa tekanan pasar untuk mengendalikan perusahaan akan mendorong manajer untuk membagikan free cash flow kepada pemegang saham daripada investasi yang tidak memberi keuntungan. Perusahaan dengan

free cash flow yang besar menunjukkan bahwa perusahaan akan membagikan

cashdividendkepada pemegang saham.

dibagikan kepada pemegang saham. Arah hubungan positif tersebut juga mengindikasikan jika perusahaan lebih memilih membagikan laba kepada pemegang saham dengan asumsi bahwatidak ada investasi yang memberi keuntungan. Maka hipotesis yang diturunkan adalah :

H3 : Free cash flow berpengaruh positif signifikan terhadap kebijakan dividen.

d. Kebijakan Hutang Terhadap Kebijakan Dividen

Liabilitas atau hutang merupakan kewajiban perusahaan terhadap pihak lain. Ada berbagai macam cara yang menyebabkan timbulnya hutang. Secara umum hutang dapat dikaitkan dengan kegiatan operasional atau kegiatan pendanaan. Kegiatan operasional yang menyebabkan timbulnya hutang, misalnya pinjaman kepada pemasok (supplier). Hutang yang berkaitan dengan pendanaan, misalnya pinjaman dari bank.

dengan sumber dana internal sehingga pemegang saham akan merelakan dividennya untuk membiayai investasi (Dewi, 2008). Maka hipotesis yang diturunkan adalah :

H4: Kebijakan hutang memiliki pengaruh negatif signifikan terhadap kebijakan dividen.

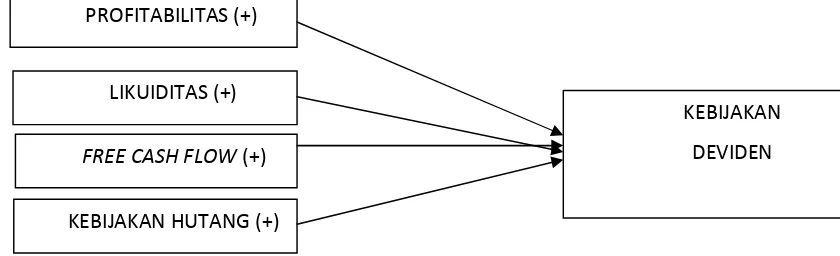

D.Model Penelitian

Dalam penelitian ini adalah penelitian replikasi ekstensi. Terdapat 4 variabel independen dan 1 variabel dependen. 4 variabel independen tersebut adalah Profitabilitas, Free Cash Flow, Kebijakan Hutang, dan Likuiditas. Adapun satu variabel dependen adalah Kebijakan Dividen. Dari 5 variabel yang ada, dapat maka dapat dilihat modelnya pada gambar dibawah ini :

Gambar 1. Model Penelitian

PROFITABILITAS (+)

LIKUIDITAS (+)

KEBIJAKAN HUTANG (+)

FREE CASH FLOW(+)

BAB III

METODE PENELITIAN A. Subjek

Subjek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode tahun 2011-2014.

B. Jenis Data

Dalam melakukan penelitian ini, jenis data yang digunakan adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini adalah data laporan keuangan tahunan perusahaan serta data publikasi. C. Teknik Pengambilan Sampel

Pengambilan sampel dalam penelitian ini dengan tekhnik non probability, yaitu dengan metode Purposive Sampling. Purposive samplingadalah pengambilan sampel yang dilakukan sesuai dengan tujuan penelitian yang sudah ditetapkan (Arifah, 2015).

Berikut mengenai kriteria-kriteria pengambilan sampel dalam penelitian ini yaitu :

1. Perusahaan manufaktur terdaftar di Bursa Efek Indonesia (BEI) pada kurun waktu 2011-2014.

2. Perusahaan yang membagikan dividen pada kurun waktu 2011-2014.

4. Perusahaan yang memiliki free cash flow selama kurun waktu 2011-2014.

D. Teknik Pengumpulan Data

Tekhnik pengumpulan data dalam penelitian ini menggunakan tekhnik pengumpulan data arsip yang diperoleh peneliti secara tidak langsung melalui media perantara. Dalam hal ini data perusahaan mulai periode 2011-2014 dan sesuai kriteria penelitian. Pengumpulan data diperoleh dengan mengakses data melalui situs resmi di Bursa Efek Indonesia, situs Saham.Ok serta situs perusahaan terkait selama periode penelitian.

E. Definisi Operasional

Variabel bebas (X) adalah variabel yang mempengaruhi atau variabel yang nilainyatidak dipengaruhi variabel lain (Nurhayati, 2013).

1. Net Profit Margin

Rasio net profit margin merupakan variabel independen yang menunjukkan kemampuan mengetahui seberapa besar profitabilitas sebuah perusahaan. Net profit margin menunjukkan kemampuan perusahaan dalam menghasilkan laba menggunakan modal ekuitas yang dimiliki. Menurut Nurhayati (2013),net profit margindapat dihitung dengan rumus :

2. Current Ratio

Merupakan ukuran kemampuan perusahaan untuk membayar kewajiban lancar yang harus dipenuhi dengan kas yang tersedia dan efek (surat berharga) yang dapat segera dicairkan. Semakin tinggi Cash Ratio, maka perusahaan semakin likuid dalam memenuhi kewajiban lancar. Menurut Riyanti (2010), Cash Ratiodapat dihitung dengan rumus:

=

3. Free Cash Flow

Free Cash Flow diukur dengan membagi Free Cash Flow

dengan Total Assets pada periode yang sama dengan tujuan agar lebih comparable bagi perusahaan-perusahaan yang dijadikan sampel, sehingga penghitungan Free Cash Flow menjadi relatif terhadapsizeperusahaan, dalam hal ini diukur denganTotal Assets. Ukuran Free Cash Flow sebagaimana merujuk kepada Ross et.al. (2000) adalah:

Free Cash Flow = aliran kas operasi – (pengeluaran modal bersih + perubahan modal kerja)

4. Kebijakan Hutang Debt to Equity Ratio

perusahaan dibiayai oleh hutang. Menurut Nuringsih (2005), rasioDebt to Equity Ratiodapat dirumuskan sebagai berikut:

=

5. Kebijakan Dividen

Kebijakan dividen merupakan variabel dependen yang biasanya diukur dengan Dividend Payout Ratio (DPR). Menurut Laksono (2006) Dividend Payout Ratio adalah prosentase laba yang dibagikan sebagai dividen, dimana semakin besarDividend Payout Ratio semakin kecil porsi dana yang tersedia untuk ditanamkan kembali ke perusahaan sebagai laba ditahan. Penelitian ini kebijakan dividen juga diukur menggunakan Dividend Payout Ratio. Alasan penelitian ini menggunakan dividend payout ratio (DPR) sebagai variabel dependen dikarenakan DPRpada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham, dan yang akan ditahan sebagai bagian dari laba ditahan. Laksono (2006) menggunakan perbandingan dividen per lembar saham dengan earning per lembar saham untuk mengukurDividend Payout Ratio.

F. Teknik Analisis Data

Analisis data digunakan sebagai upaya mengolah data menjadi informasi, sehingga karakteristik data dapat dipahami dan bermanfaat untuk menjawab masalah-masalah yang berkaitan dengan kegiatan penelitian. (Ardhana, 2008).

1. Regresi Linear berganda

Analisisregresi linear berganda digunakan untuk menguji pengaruh lebih dari satu variabel independen terhadap variabel dependen (Rahmawati dkk, 2012). Persamaan regresi linear berganda adalah sebagai berikut :

DPR = + + + + +

Keterangan :

DPR = Kebijakan dividen a= Konstanta

b1,b2,b3 = Koefisien regresi x1= profitabilitas

x2= likuiditas

2. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk menghasilkan model regresi yang baik. Untuk menghindari kesalahan dalam pengujian asumsi klasik maka jumlah sampel yang digunakan harus bebas dari bias (Ghozali, 2011) dalam Uji asumsi klasik yang digunakan adalah sebagai berikut :

a. Uji Normalitas Data

Uji normalitas ini bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel independen keduanya memiliki distribusi data yang normal atau tidak. Model regresi yang baik adalah model dengan distribusi data yang normal atau mendekati normal. Grafik Normal Plot dapat digunakan untuk mendeteksi normalitas yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan plotingdata akan dibandingkan dengan garis diagonal. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2006).

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Konsekuensi kesalahan standar estimasi cenderung meningkat dengan bertambahnya independen variabel, tingkat signifikan untuk menolak hipotesis nol semakin besar dan probabilitas menerima hipotseis yang salah juga akan semakin besar. Akibatnya tidak valid untuk menaksir nilai dependen variabel.

Analisis untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut :

a. Melihat nilai hitung, R2 dan F ratio. Kika R2 tinggi, nilai F ratio tinggi, sedangkan sebagian beasar atau seluruh koefisien regresi tidak signifikan

b. Melihat Variance Inflation Faktor (VIF) yaitu faktor pertambahan ragam. Apabila VIF dibawah nilai 10 maka tidak terjadi gejala multikolonearitas, tetapi jika VIF melebihi nilai 10 maka terjadi multikolonearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variancedariresidual

baik ketika variance residual pengamatan ke pengamatan lain tetap. Dalam penelitian ini menggunakan uji gletser. Adapun langkahnya adalah sebagai berikut :

1. Langkah pertama dengan mengabsolutkan nilai residual 2. Langkah kedua, setelah didapatkan nilai absolute,

selanjutnya melakukan regresi dan menjadikan nilai abslute sebagai variabel dependen

3. Jika nilai signifikan variabel independen > 0,05 maka tidak mengalami heteroskedastisitas

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghazali, 2011). Pengujian ini menggunakan uji Durbin-Watson (DW test) dengan mensyaratkan adanya konstanta dalam model regresi dan tidak ada variabel lagi diantara variabel. Mekanisme Durbin-Watson adalah sebagai berikut :

Ho : tidak ada autokorelasi (r=0)

a. Uji Parsial (uji-t)

Uji t digunakan untuk menguji pengaruh masing-masing variabel independen yang digunakan secara parsial. Langkah-langkah dalam pengujian :

a. Menentukan H0 dan H1

1. : = 0, Berarti tidak ada pengaruh signifikan profitabilitas terhadap kebijakan dividen

: 0, Berarti ada pengaruh signifikan profitabilitas

terhadap kebijakan dividen

2. : = 0, Berarti tidak ada pengaruh signifikan likuiditas terhadap kebijakan dividen

: 0, Berarti ada pengaruh signifikan likuiditas terhadap

kebijakan dividen

3. : = 0, Berarti tidak ada pengaruh signifikan free cash flowterhadap kebijakan dividen

: 0, Berarti ada pengaruh signifikan free cash flow

terhadap kebijakan dividen

4. : = 0, Berarti tidak ada pngaruh signifikan kebijakan hutang terhadap kebijakan dividen

b) Menentukan tingkat signifikasi = 5% c) Menentukan kriteria pengambilan keputusan

Kriteria pengambilan keputusan adalah sebagai berikut :

H0 diterima jika p-value (sig) < = 5% artinya secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen. H0 ditolak jika p-value (sig) > = 5% artinya secara parsial variabel

independen tidak berpengaruh signifikan terhadap variabel dependen.

b. Uji Simultan ( uji-F)

Pengujian dengan uji nilai F adalah pengujian yang dilakukan untuk mengetahui apakah terdapat pengaruh yang signifikan atau tidak antara semua variabel independen terhadap variabel dependen secara simultan. (Ghozali, 2011).Sehingga langkah-langkah pengujiannya sebagai berikut :

a. Menentukan rumusan hipotesis

b. Menentukan tingkat signifikasi = 5% c. Menentukan kriteria pengambilan keputusan

Kriteria pengambilan keputusan adalah sebagai berikut :

2. Ho ditolak jika p-value (sig) > 5% artinya secara simultan variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

c. Koefisien Determinasi ( )

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Pada penelitian ini variabel independen yang digunakan lebih dari satu. Kegunaan adalah sebagai berikut :

BAB IV

PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

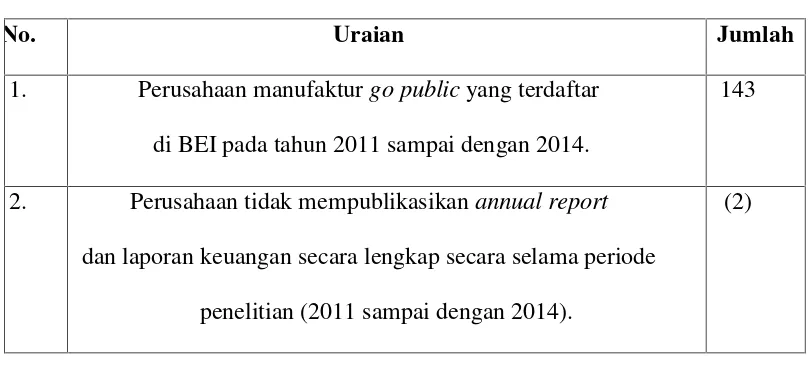

Sampel pada penelitian yaitu seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan dari tahun 2011 sampai dengan 2014. Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu laporan keuangan tahunan dan laporan keuangan perusahaan manufaktur dari tahun 2011 sampai dengan 2014 yang diperoleh dari situs www.idx.co.id. Pengambilan sampel dilakukan dengan metode purposive sampling dimana ada beberapa keriteria dalam memilih jumlah sampel yang akan digunakan dalam peneltitan ini.Adapun prosedur pemilihan sampel, yaitu sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel

No. Uraian Jumlah

1. Perusahaan manufakturgo publicyang terdaftar di BEI pada tahun 2011 sampai dengan 2014.

143

2. Perusahaan tidak mempublikasikanannual report

dan laporan keuangan secara lengkap secara selama periode penelitian (2011 sampai dengan 2014).

3. Perusahaan yang tidak membagikan secara berturut turut selama periode penelitian (2011 sampai dengan 2014).

(106)

4. Perusahaan yang mengalami kerugian selama periode penelitian (2011 sampai dengan 2015).

(21)

5. Perusahaan yang melaporkan laporan keuangan dalam nilai mata uang dollar Amerika Serikat.

(8)

Total Sampel Perusahaan 37

Berdasarkan tabel 4.1., perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan 2014 adalah sebanyak 143 perusahaan. Setelah dilakukan purposive sampling

diperoleh sampel penelitian sebanyak 37 perusahaan yang telah memenuhi kriteria sebagai obyek pada penelitian ini, setelah dikurangi perusahaan yang tidak mempublikasikan laporan keuangan secara lengkap sebanyak 2 perusahaan, perusahaan yang tidak membagikan sebanyak 106 perusahaan, perusahaan yang mengalami kerugian sebanyak 21 perusahaan, dan perusahaan yang melaporkan laporan keuangan dalam nilai mata uang dollar Amerika Serikat sebanyak 8 perusahaan. Sehingga sampel yang diperoleh dari 27 perusahaan pada 4 tahun pengamatan menghasilkan sebanyak 37 sampel.

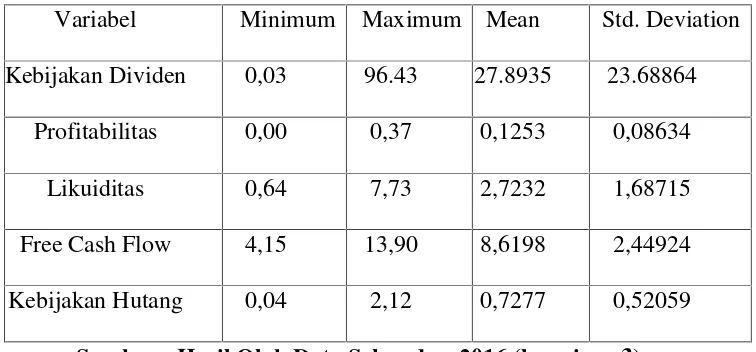

B. Analisis Statistik Deskriptif

deviasi dari variabel dependen dan variabel independen. Hasil pengujian statistik deskriptif variabel penelitian dalam penelitian ini disajikan dalam tabel berikut ini.

Tabel 4.2

Hasil Uji Statistik Deskriptif

Variabel Minimum Maximum Mean Std. Deviation Kebijakan Dividen 0,03 96.43 27.8935 23.68864

Profitabilitas 0,00 0,37 0,1253 0,08634

Likuiditas 0,64 7,73 2,7232 1,68715

Free Cash Flow 4,15 13,90 8,6198 2,44924 Kebijakan Hutang 0,04 2,12 0,7277 0,52059

Sumber : Hasil Olah Data Sekunder, 2016 (lampiran 3)

Pada Tabel 4.2. manggambarkan pengujian statistik deskriptif untuk setiap variabel yang digunakan dalam model penelitian. Nilai N semua variabel menunjukkan angka 129 yaitu jumlah observasi yang dilakukan pada 37 perusahaan manufaktur selama lima periode penelitian.

C. Hasil Penelitian

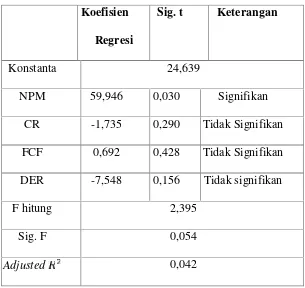

1. Persamaan Linier Regresi Berganda

Persamaan regresi linier berganda disajikan pada tabel 4.3. berikut ini. Tabel 4.3

Hasil Uji Regresi Berganda

Sumber : Hasil Olah Data Sekunder, 2016 (Lampiran 8)

Berdasarkan Tabel 4.3. di atas, maka diperoleh persamaan regresi sebagai berikut :

DPR = 24,639+ 59,946 NPM -1,735 CR + 0,692 FCF -7,548DER Koefisien

Regresi

Sig. t Keterangan

Konstanta 24,639

NPM 59,946 0,030 Signifikan

CR -1,735 0,290 Tidak Signifikan FCF 0,692 0,428 Tidak Signifikan DER -7,548 0,156 Tidak signifikan

F hitung 2,395

Sig. F 0,054

Nilai konstanta sebesar 24,639, yang menyatakan jika Profitabilias, Likuiditas, Free Cash Flow dan kebijakan Hutang mempengaruhi Kebijakan, maka rata-rata besarnya Kebijakan adalah sebesar 24,639. Variabel NPM memiliki koefisien regresi sebesar 59,946yang berarti naiknya NPM persatuan akan menyebabkan meningkatnya nilai DPR sebesar 59,946 persatuan. Variabel CR memiliki koefisien regresi sebesar -1,735 yang berarti naiknya CR persatuan akan menyebabkan menaiknya nilai NPM sebesar -1,735 persatuan. Variabel FCF memiliki koefisien regresi sebesar 0,692 yang berarti naiknya FCF persatuan akan menyebabkan meningkatnya nilai DPR sebesar 0,692 persatuan. Variabel DER memiliki koefisien regresi sebesar -7,548 yang berarti naiknya DER persatuan akan menyebabkan meningkatnya nilai DPR sebesar -7,548 persatuan.

2. Uji Asumsi Klasik

Uji asumsi bertujuan untuk menguji model regresi sehingga diperoleh model regresi dari metode kuadrat terkecil yang menghasilkan estimator linier tidak bias. Model regresi yang diperoleh berdistribusi normal dan terbebas dari gejala multikolineartitas, heteroskedastisitas, dan autokorelasi. Berikut hasil uji asumsi klasik adalah sebagai berikut :

1. Hasil Uji Normalitas

baik adalah datanya berdistribusi normal atau mendekati normal. Pengujian normalitas dapat dilakukan dengan analisis statistik. Sehingga apabila data tersebut memiliki distribusi normal maka uji t dapat dilakukan, sementara apabila asumsi normalitas tidak dapat dipenuhi maka inferensi tidak dapat dilakukan dengan statistic t.Dalam penelitian ini, uji normalitasnya menggunakan uji Kolmogorov-Smirnov.

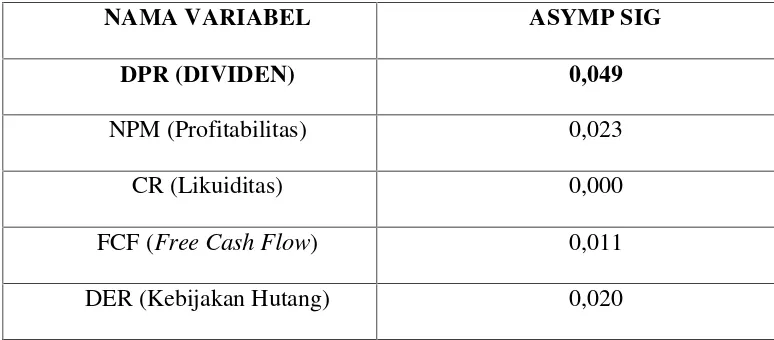

Tabel 4.4 Hasil Uji Normalitas

Menggunakan Kolmogorov-Smirnov

NAMA VARIABEL ASYMP SIG

DPR (DIVIDEN) 0,049

NPM (Profitabilitas) 0,023

CR (Likuiditas) 0,000

FCF (Free Cash Flow) 0,011

DER (Kebijakan Hutang) 0,020

Sumber : Hasil Olah Data Sekunder, 2016 (Lampiran 6)

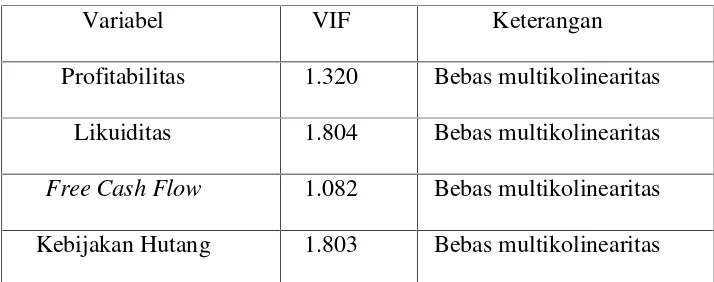

2. Hasil Uji Multikolinearitas

Uji multikolonieritas digunakan untuk menguji apakah sebuah model regresi ditemukan adanya korelasi antar variabel bebas atau independent. Jika terjadi adanya korelasi maka data tersebut memiliki masalah pada multikolineraitas. Sebuah model regresi yang baik adalah tidak terjadinya korelasi antara variabel independen secara kuat. Untuk bisa mendeteksi ada atau tidaknya masalah multikolinearitas pada sebuah model regresi, bisa dilakukan dengan melihat nilai Variance Inflation Factor (VIF) dimana nilai VIF harus berada di bawah nilai 10. Jika nilai

Variance Inflation Factor (VIF) hasil regresi lebih besar dari 10 maka bisa dipastikan ada masalah pada multikolinearitas diantara variabel bebas terkait. Berikut merupakan hasil perhitungan dengan bantuanstastistical software SPSS :

Tabel 4.5 Uji Multikolinieritas

Variabel VIF Keterangan

Profitabilitas 1.320 Bebas multikolinearitas Likuiditas 1.804 Bebas multikolinearitas

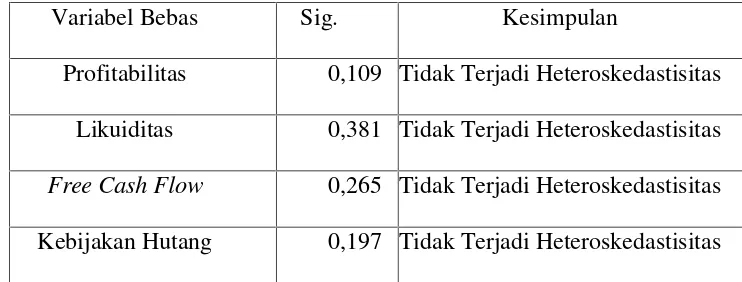

a. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Jika varians dari satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas. Metode yang digunakan untuk menguji heteroskedastisitas dalam penelitian ini memakai uji Glejser. Jika secara statistik ditemukan hubungan yang signifikansinya lebih dari 0,05, maka bisa disimpulkan bahwa tidak terdapat heteroskedastisitas dalam varian kesalahan dan jika nilai signifikansi dibawah 0,05 maka dapat disimpulkan terdapat heteroskedastisitas dalam sebuah model regresi.

Tabel 4.6

Hasil Uji Heteroskedastisitas

Variabel Bebas Sig. Kesimpulan

Profitabilitas 0,109 Tidak Terjadi Heteroskedastisitas Likuiditas 0,381 Tidak Terjadi Heteroskedastisitas

3. Hasil Uji Autokorelasi

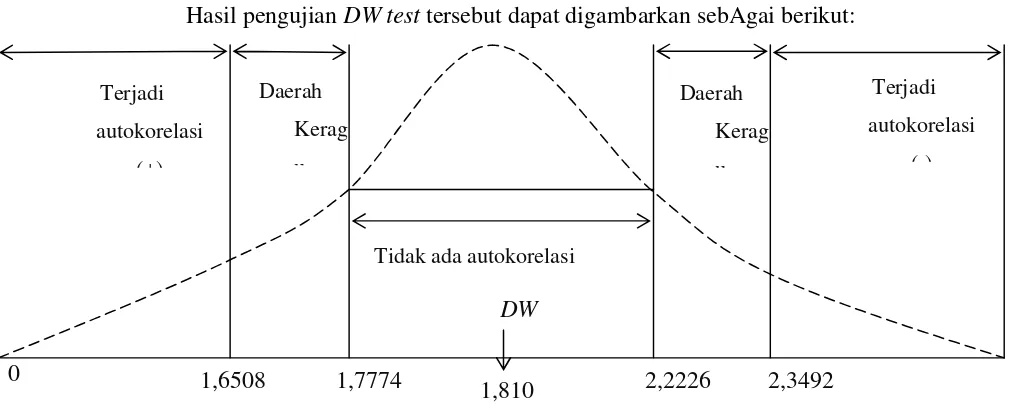

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pada penelitian ini metode pengujian autokorelasi menggunakan nilai statistik Durbin Watson (DW). Untuk mengetahui ada tidaknya autokorelasi, dilakukan dengan pengujian terhadap nilai DW dan dibandingkan nilai dan dari tabel Durbin Watson. Hasil perhitungan dengan SPSS, diperoleh nilai statistik

Durbin Watsonsebagai berikut: Tabel 4.7

Sumber : Hasil Olah Data Sekunder, 2016 (Lampiran 7)

Berdasarkan tabelDurbin-Watson, diperoleh nilai DW pada k = 4 dan n = 130 serta α = 5%, diperoleh nilai kritis dari persamaan model:

Hasil Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

Nilaid = 1, 6508 dan 4 -d = 2,3492 Nilaid = 1,7774 dan 4 -d = 2,2226 Hasil pengujianDW testtersebut dapat digambarkan sebAgai berikut:

Gambar 4.1. Uji Durbin Watson Test

Hasil perhitungan di atas menunjukkan bahwa nilai DW-test berada pada daerah d < dw < 4-d dengan nilai DW-test sebesar 1,810 atau berada diantara 1,7774 – 2,2226, sehingga disimpulkan tidak ada autokorelasi pada model regresi.

3. Uji Hipotesis a. Hasil Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual menerangkan variasi variabel dependen. Hasil uji t dapat ditunjukkan pada tabel 4.3. diatas. Uji hipotesis ini digunakan untuk mengetahui ada atau tidaknya pengaruh variabel profitabilitas, likuiditas, free cash flow

dan kebijakan hutang, secara parsial terhadap kebijakan dividenpada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Koefisien Determinasi ( )

Kemudian untuk mengetahui besarnya pengaruh dari keseluruhan variabel bebas terhadap terhadap variabel terikatnya, dapat ditunjukkan oleh besarnya Adjusted sepertinya yang ditunjukkan pada tabel 4.3. Berdasarkan hasil pengujian diperoleh nilai Adjusted R square sebesar 0,042hal ini berarti 0,42% variasi perubahan kebijakan dividen dipengaruhi oleh variasi dari profitabilitas, likuiditas,free cash flowdan kebijakan hutang.

Berdasarkan dari hasil perhitungan yang ditunjukkan pada tabel 4.3. maka dapat dijelaskan sebagai berikut:

1) Profitabilitas

berpengaruh positif dan signifikan terhadap nilai perusahaan dapat diterima.

2) Likuiditas

Hasil pengujian hipotesis yang ditunjukkan pada tabel 4.3. diperoleh nilai koefisien variabel kebijakan hutang sebesar -1,735 dan memiliki nilai signifikan sebesar 0,290. Dikarenakan nilai signifikan lebih besar dari 0,05, maka dinyatakan variabel likuiditas berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen. Hal tersebut menunjukkan bahwa Ho diterima dan Ha ditolak, sehingga hipotesis pertama yang menyatakan kebijakan hutang berpengaruh positif dan signifikan terhadap kebijakan dividen tidak dapat diterima.

3) Free Cash Flow

berpengaruh positif dan signifikan terhadap kebijakan dividen tidak dapat diterima.

4) Kebijakan Hutang

Hasil pengujian hipotesis yang ditunjukkan pada tabel 4.3. diperoleh nilai koefisien variabel kinerja keuangan sebesar -7,548 dan memiliki nilai signifikan sebesar 0,156. Dikarenakan nilai signifikan lebih besar dari 0,05, maka dinyatakan variabel kebijakan hutang berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen. Hal tersebut menunjukkan bahwa Ho ditolak dan Ha diterima, sehingga hipotesis pertama yang menyatakan kebijakan hutang berpengaruh negatif dan signifikan terhadap kebikan dividen tidak dapat diterima.

4. Pembahasan

1. Analisis Pengaruh Profitabilitas terhadap Kebijakan Dividen

bahwa profitabilitas memiliki pengaruh positif signifikan terhadap kebijakan dividen. Pembagian dividen akan meningkat jika profitabilitas perusahaan juga mengalami peningkatan. Karena signifikan, maka profitabilitas merupakan sebuah faktor yang penting terkait pengambilan keputusan kebijakan dividen oleh sebuah perusahaan.

Hasil ini juga sesuai dengan teori signaling theory

dari Modigliani-Miler yang menyatakan bahwa kenaikan dividen merupakan suatu sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan yang baik di masa yang akan datang. NPM mengalami kenaikan karena laba yang dihasilkan berupa earning after tax juga mengalami kenaikan. Kenaikan dividen merupakan suatu sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan yang baik dimasa mendatang. Perusahaan yang memiliki laba yang besar akan menentukan kebijakan dividen yang besar pula.

ratio. Penelitian yang dilakukan oleh Stefan (2013), membuktikan bahwa profitabilitas yang diproxy denganNet Profit Margin dimana profitabilitas memiliki hubungan positif signifikan terhadap kebijakan dividen.

2. Analisis Pengaruh Likuiditas terhadap Kebijakan Dividen

Hasil pengujian hipotesis yang dilakukan pada penelitian ini menyatakan bahwa likuiditas memiliki pengaruh negatif dan tidak signifikan terhadap kebijakan dividen. Hal ini menunjukkan bahwa likuiditas merupakan bukan sebuah keputusan yang penting dalam mempertimbangkan perusahaan untuk membagikan dividen kepada para pemegang saham mereka. Pada penelitian ini menemukan bahwa likuiditas memiliki pengaruh negatif dan tidak signifikan terhadap kebijakan dividen. Pembagian dividen akan menurun jika likuiditas perusahaan mengalami peningkatan.

digunakan untuk membayar dividen tetapi digunakan untuk menjalankan transaksi jangka pendeknya sehari-hari, mengatasi kebutuhan dana yang mendesak, mengantisipasi jika ada pengeluaran yang tak terduga dan memberikan fleksibilitas dalam meraih investasi menarik dan menguntungkan serta untuk biaya operasional perusahaan.

Hasil penelitian terdahulu yang dilakukan oleh Wijanti, (2015) menyatakan bahwa likuiditas memiliki pengaruh yang negatif signifikan terhadap kebijakan dividen. Penelitian yang dilakukan oleh Nurhayati, (2015), menyatakan bahwa likuiditas berpengaruh terhadap kebijakan dividen. Dan penelitian yang dilakukan oleh Meihatasari (2012) yang menyatakan bahwa likuiditas berpengaruh negatif tidak signifikan terhadap kebijakan dividen.

3. Analisis Pengaruh Free Cash Flow terhadap Kebijakan Dividen

Hasil pengujian hipotesis yang dilakukan pada penelitian ini menyatakan bahwa free cash flow memiliki pengaruh positif dan tidak signifikan terhadap kebijakan dividen. Hal ini menunjukkan bahwa free cash flow

kepada para pemegang saham mereka. Pada penelitian ini menemukan bahwa free cash flow memiliki pengaruh positif dan tidak signifikan terhadap kebijakan dividen. Pembagian dividen tidak akan meningkat jikafree cash flow

perusahaan juga mengalami peningkatan.

Hal ini karena tidak semua perusahaan akan membagikan dividen kepada para pemegang saham mereka walaupun perusahaan memiliki tingkat free cash flowyang tinggi. Dalam tingkat Free Cash Flow yang tinggi, kemungkinan yang terjadi yaitu perusahaan memanfaatkan

free cash flowyang tinggi untuk menjaga kecukupan modal mereka di masa mendatang. Perusahaan pada saat memilikitingkat free cash flow yang tinggi akan lebih memilih untuk mencukupi dan menjaga permodalannya terlebh dahulu.

Hasil penelitian ini juga didukung oleh penelitian dari Arifah, (2015) dimana hasil penelitiannya mengatakan bahwa free cash flow berpengaruh positifdan tidak signifikan terhadap kebijakan dividen. Penelitian lain dari Dini Rosdini juga mengatakan bahwa free cash flow

4. Analisis Pengaruh Kebijakan Hutang terhadap Kebijakan Dividen

Hasil pengujian hipotesis yang dilakukan pada penelitian ini menyatakan bahwa kebijakan hutang memiliki pengaruh negatif dan tidak signifikan terhadap kebijakan dividen. Hal ini menunjukkan bahwa kebijakan hutang merupakan bukan sebuah keputusan yang penting dalam mempertimbangkan perusahaan untuk membagikan dividen kepada para pemegang saham mereka. Pada penelitian ini menemukan bahwa kebijakan hutang memiliki pengaruh negatif dan tidak signifikan terhadap kebijakan dividen. Pembagian dividen akan menurun ketika hutang perusahaan mengalami kenaikan dan sebaliknya.