ANALISIS PERSEPSI AKUNTAN PEMERINTAH DAN MAHASISWA AKUNTANSI TERHADAP KODE ETIK IKATAN AKUNTAN

INDONESIA

(Studi Empiris BPK dan Universitas Pembangunan Nasional “Veteran” J awa Timur)

SKRIPSI

Diajukan Oleh : LULUK FARIDA 1013010219/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh : LULUK FARIDA 1013010219/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

SKRIPSI

ANALISIS PERSEPSI AKUNTAN PEMERINTAH DAN MAHASISWA AKUNTANSI TERHADAP KODE ETIK IKATAN AKUNTAN

INDONESIA

(Studi Empiris BPK dan Universitas Pembangunan Nasional “Veteran” J awa Timur)

Yang diajukan

LULUK FARIDA 1013010219/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr.Gideon Setyo Budiwitjaksono, M.Si Tanggal : ………… NIP. 267069502431

Mengetahui, Ketua Progdi Akuntansi

(Studi Empiris BPK dan Universitas Pembangunan Nasional “Veteran” J awa Timur)

Yang diajukan

LULUK FARIDA 1013010219/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr.Gideon Setyo Budiwitjaksono, M.Si Tanggal : ………… NIP. 267069502431

Wakil Dekan I Fakultas Ekonomi dan Bisnis

ANALISIS PERSEPSI AKUNTAN PEMERINTAH DAN MAHASISWA AKUNTANSI TERHADAP KODE ETIK IKATAN AKUNTAN INDONESIA

(Studi Empiris BPK dan Universitas Pembangunan Nasional “Veteran” J awa Timur) Disusun Oleh :

LULUK FARIDA 1013010219/FEB/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi J urusan Akuntansi Fakultas Ekonomi dan Bisnis Univer sitas Pembangunan Nasional “Veteran” J awa Timur

pada tanggal 28 Februari 2014

Pembimbing Utama Tim Penguji

Ketua

Dr. Gideon Setyo Budiwitjaksono, M.Si Dr. Gideon Setyo Budiwitjaksono, M.Si NIP. 267069502431

Sekretaris

Dra. Ec. Sri Hastuti, M.Si Anggota

Dra. Tituk Diah Widajantie,M.Aks k

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul :

“PERSEPSI AKUNTAN PEMERINTAH DAN MAHASISWA AKUNTANSI

TERHADAP KODE ETIK IKATAN AKUNTAN INDONESIA” dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada

semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat

menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Bapak Dr. Gideon Setyo Budiwitjaksono, M.Si selaku Dosen Pembimbing yang

telah meluangkan waktunya untuk membimbing dan mengarahkan penulis selama

menyusun skripsi ini..

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

6. Papa, Mama, Kakak, Adek dan seluruh keluarga yang telah memberi doa restu,

kasih sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian

skripsi ini.

7. Kepada teman saya yang selalu memberikan motivasi, dan semangat dalam

menyusun skripsi, Octorio Mulya Sukardi dan Citra Dwi Ardiani.

8. Teman-teman jurusan akuntansi 2010 khususnya Sahabat – sahabat tercinta Apri,

Dhani, Brina, Aning, Ceptian, Bunda, Frans, Ema, Sintya, Fitri, Via, Astrid, Opa,

Fajar, Arif, Mbak Titis dan teman-teman bimbingan Bapak Gideon yang selalu

memberi semangat dan doa serta kasih sayang, sehingga penulis dapat

menyelesaikan skripsi dengan baik.

9. Seluruh staf Badan Pemeriksaan Keuangan, khusunya Ibu Atik yang telah

menginzinkan peneliti untuk melakukan penelitian sehingga penulis dapat

menyelesaikan skripsi ini dengan baik.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran”

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 24 Februari 2014

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel ... vi

Daftar Gambar ... vii

Abstraksi ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1Penelitian Terdahulu ... 9

2.2Landasan Teori……….. 12

2.2.1Persepsi ... 12

2.2.1.1Pengertian Persepsi ... 12

2.2.1.2Faktor-faktor yang Mempengaruhi Persepsi………... 13

2.2.2Akuntan Pemerintah ... 15

2.2.3Mahasiswa Akuntansi ……….. 16

2.2.4Kode Etik Ikatan Akuntan Indonesia ………... 17

2.2.5Persepsi Akuntan Pemerintah terhadap Kode Etik Akuntan ……….... 24

2.3Kerangka Pemikir ………. 26

2.4Hipotesis ………... 27

BAB III METODE PENELITIAN 3.1Objek Penelitian ... 29

3.2Operasionalisme dan pengukuran Variabel ... 29

3.2.1Definisi Operasional ... 29

3.2.2Teknik Pengukuran Variabel ... 31

3.3Teknik Penentuan Sampel ... 32

3.3.1Populasi ... 32

3.3.2Sampel ... 32

3.4Teknik Pengumpulan Data ... 33

3.4.1Jenis dan Sumber Data ... 33

3.4.2Pengumpulan Data ... 34

3.5Teknik Analisis dan Uji Hipotesis ... 34

3.5.1Teknik Analisis Data... 34

3.5.1.1Uji Validitas ... 34

3.5.1.2Uji Reliabilitas ………... 35

3.5.1.3Uji Normalitas ………... 35

3.5.1.4Uji Homogenitas ……… 36

4.1.2 Rekapitulasi Jawaban Kompetensi dan Kehati-hatian .. 39

4.1.3 Rekapitulasi Jawaban Kerahasiaan ... 40

4.1.4 Rekapitulasi Jawaban Perilaku Profesional ………….. 41

4.2Hasil Penelitian ... 42

4.2.1 Uji Validitas dan Reliabilitas ... 42

4.2.1.1 Uji Validitas ... 42

4.2.1.2 Uji Reliabilitas ……… 46

4.2.2 Uji Normalitas... 47

4.2.3 Analisis pengujian Hipotesis ... 49

4.3Pembahasan ... 54

4.3.1 Tanggungjawab Profesi ... 54

4.3.2 Kompetensi dan Kehati-hatian ………. 54

4.3.3 Kerahasiaan ……….. 55

4.3.4 Perilaku Profesional ………. 56

4.4Perbedaan penelitian terdahulu dengan penelitian sekarang ... 58

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 61

5.2Saran ... 62

ANALISIS PERSEPSI AKUNTAN PEMERINTAH DAN MAHASISWA AKUNTANSI TERHADAP KODE ETIK IKATAN AKUNTAN INDONESIA

(Studi Empir is BPK dan Univer sitas Pembangunan Nasional “Veteran” J awa Timur )

Oleh :

LULUK FARIDA

Abstr ak

Kode etik ikatan akuntan Indonesia dimaksudkan sebagai pedoman dan aturan bagi seluruh anggota, baik yang berpraktik sebagai akuntan publik, bekerja dilingkungan usaha, pada instansi pemerintah, maupun dilingkungan dunia pendidikan dalam pemenuhan tanggungjawab profesionalnya.

Penelitian ini bertujuan untuk mengetahui persepsi akuntan pemerintah sebagai praktisi dan persepsi mahasiswa akuntansi sebagai akademisi terhadap Kode Etik Ikatan Akuntan Indonesia. Analisisnya didasarkan pada jawaban responden yang diperoleh melalui kuesioner yang didistribusikan di kota Surabaya.

Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuesioner kepada responden yang terpilih. Kriteria responden untuk akuntan adalah yang bekerja sebagai akuntan di pemerintahan. Sedangkan, kriteria responden untuk mahasiswa akuntansi yang memilih konsentrasi publik adalah yang masih tercatat sebagai mahasiswa jurusan akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dari hasil analisis dapat disimpulkan bahwa persepsi akuntan pemerintah dan mahasiswa akuntansi khususnya tentang Tanggungjawab profesi terdapat perbedaan persepsi terhadap kode etik akuntan. Sedangkan persepsi akuntan pemerintah dan mahasiswa akuntansi tentang kompetensi dan kehati-hatian, kerahasiaan, dan perilaku profesional tidak terdapat perbedaan terhadap kode etik akuntan.

LULUK FARIDA

Abstr act

Code of Conduct accountant Indonesian bond is intended as a guide and rules for all members, whether they practice as a public accountant, working within the business, in government agencies, and educational environment of the world in fulfilling their professional responsibilities.

This study aims to determine the perception of the government as an accountant practitioner and student perceptions of accounting as an academic of the Indonesian Institute of Accountants Code of Ethics. The analysis was based on respondents' answers were obtained through questionnaires distributed in the city of Surabaya.

This study uses primary data collected by distributing questionnaires to selected respondents. Criteria for accountants respondent was working as an accountant in government. Meanwhile, respondents criteria for accounting students who choose a concentration that the public is still listed as a student majoring in accounting at the University of National Development " Veteran " East Java.

From the analysis it can be concluded that the perception of government accountants and accounting students in particular about the responsibilities of the profession there are differences in the perception of accountants code of ethics. While the perception of government accountants and accounting students about the competence and prudence, confidentiality, and professional behavior there is no difference to the code of ethics accountant.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Seiring dengan meningkatnya kompetisi dan globalisasi, setiap profesi dituntut untuk bekerja secara profesional. Kemampuan dan keahlian khusus yang dimiliki oleh suatu profesi adalah suatu keharusan agar profesi tersebut mampu bersaing dalam dunia usaha sekarang ini. Selain keahlian dan kemampuan khusus yang dimiliki oleh suatu profesi, dalam menjalankan suatu profesi juga perlu adanya Etika Profesi. Dengan adanya Etika Profesi maka tiap profesi memiliki aturan-aturan khusus yang harus ditaati oleh pihak yang menjalankan profesi tersebut. Etika Profesi diperlukan agar apa yang dilakukan oleh suatu profesi tidak melanggar batas-batas tertentu yang dapat merugikan suatu pribadi atau masyarakat luas. Etika tersebut akan memberi batasan-batasan mengenai apa yang harus dilakukan dan apa yang harus dihindari oleh suatu profesi.

Etika Profesi yang ada, maka hasilnya tidak akan merugikan kepentingan umum dan akan menigkatkan kepercayaan masyarakat terhadap profesi tersebut.

Kode Etik Profesi diusahakan untuk mengatur tingkahlaku etika suatu kelompok khusus dalam masyarakat melalui ketentuan-ketentuan tertulis yang diharapkan dapat dipegang teguh oleh sekelompok professional tertentu. Adanya Kode Etik kepercayaan masyarakat terhadap suatu profesi dapat diperkuat, karena setiap klien mempunyai kepastian bahwa kepentingannya terjamin. Kode Etik ibarat kompas yang menunjukan arah etika bagi suatu profesi dan sekaligus juga menjamin mutu profesi itu di mata masyarakat (Yatimin dalam Besse 2011 : 2). Kepecayaan dari masyarakat inilah yang menjadi alasan perlunya Kode Etik Profesi.

Profesi Akuntan dituntut untuk bertindak secara profesional dan sesuai dengan Etika. Hal tersebut, karena profesi akuntan mempunyai tanggungjawab moral terhadap apa yang diperbuat baik terhadap pekerjaan, organisasi, masyarakat dan dirinya sendiri. Dengan bertindak sesuai dengan etika, maka kepercayaan masyarakat terhadap Profesi Akuntan akan meningkat.

3

1990, 1994 dan terakhir pada tahun 1998. Dalam Mukadimah Kode Etik Akuntan Indonesia tahun 1998 ditekankan pentingnya prinsip etika bagi akuntan, yaitu :

1. Keanggotaan dalam Ikatan Akuntan Indonesia bersifat sukarela. Dengan menjadi anggota, seorang akuntan mempunyai kewajiban untuk menjaga disiplin di atas dan melebihi yang disyaratkan oleh hukum dan peraturan.

2. Prinsip Etika Profesi dalam Kode Etik IAI menyatakan pengakuan profesi akan tanggung jawabnya kepada publik, pemakai jasa akuntan, rekan. Prinsip ini memandu anggota dalam memenuhi tanggung jawab profesionalnya dan merupakan landasan dasar perilaku etika dan perilaku profesionalnya. Prinsip ini meminta komitmen untuk berperilaku terhormat, bahkan dengan pengorbanan keuntungan pribadi.

Kenyataannya dalam praktek sehari-hari di Indonesia masih banyak terjadi pelanggaran terhadap Kode Etik tersebut yang sering dilakukan oleh Akuntan Pemerintah.

karyawan pajak di level ini di tambah tunjangan program reformasi birikrasi di Departemen Keuangan, hanya sekitar Rp 6 juta perbulan. Data arus dana di berbagai rekening Gayus memperlihatkan berbagai indikasi kuat bahwa uang segunung itu memang berkait dengan pekerjaannya sebagai aparat tentang besaran uang yang harus mereka setor ke kas Negara. Harta Gayus merupakan akumulasi dari berbagai transfer bank yang banyak pihak, individu maupun perusahaan. Nilainya bervariasi, berkisar antara Rp 100 juta hingga miliaran rupiah.

Akuntan Pemerintah adalah akuntan yang bekerja diinstansi pemerintah yang tugas utamanya adalah melakukan audit atas pertanggungjawaban keuangan dari berbagai unit organisasi dalam pemerintahan. ( Saputro 2009 : 19).

5

Seharusnya pelanggaran tersebut tidak akan terjadi jika setiap akuntan dan calon akuntan mempunyai pengetahuan, pemahaman dan dapat menerapkan etika secara memadai dalam melaksanakan tugasnya sebagai seorang akuntan yang professional. Dengan sikap akuntan yang professional maka akan mampu menghadapi tekanan yang muncul dari dirinya sendiri ataupun dari pihak eksternal.

Dengan adanya pelanggaran yang disebutkan di atas, maka jelas bahwa Kode Etik Akuntan selama ini kurang di patuhi. Hal tersebut akhirnya berdampak pada menurunnya kepercayaan masyarakat terhadap Profesi Akuntan. Agar kepercayaan masyarakat khususnya pengguna jasa akuntan meningkat, maka seharusnya Etika yang mengatur Profesi Akuntan sejak dini dipahami dan dilaksanakan secara disiplin yaitu semenjak di bangku kuliah, sehingga Kode Etik Akuntan yang ada benar-benar dipahami untuk dilaksanakan pada praktek kerja nantinya.

Berdasarkan permasalahan yang ada tersebut, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Per sepsi Akuntan Pemerintah dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntan Indonesia.” (Studi Empiris Badan Pengawasan Keuangan (BPK) dan Mahasiswa Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” jawa Timur )

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, permasalahan yang akan dipecahkan dalam penelitian ini adalah :

a. Apakah ada perbedaan persepsi antara Akuntan Pemerintah dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntansi Indonesia khususnya yang berkaitan dengan tanggungjawab profesi.

b. Apakah ada perbedaan persepsi antara Akuntan Pemerintah dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntansi Indonesia khususnya yang berkaitan dengan Kompetensi dan kehati-hatian.

7

d. Apakah ada perbedaan persepsi antara Akuntan Pemerintah dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntansi Indonesia khususnya yang berkaitan dengan Perilaku profesional.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis dan menguji serta mengetahui perbedaan persepsi antara Akuntan Pemerintah dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntan Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk semua pihak yang bersangkutan dalam penelitian ini, baik secara praktis maupun secara akademis.

a. Manfaat Operasional (praktis).

1) Bagi pemakai jasa profesi, hasil penelitian ini dapat meningkatkan kepercayaan mereka terhadap profesi akuntan sebagaimana layaknya yang mereka harapkan.

2) Memberikan masukan dalam mendiskusikan masalah Kode Etik Akuntan guna penyempurnaan serta pelaksanaanya bagi seluruh Akuntan di Indonesia.

b. Manfaat dalam Pengembangan Ilmu (akademis)

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian ini berisikan cuplikan fakta atau berisi tentang temuan serta penelitian yang telah dilakukan oleh peneliti terdahulu yang berhubungan dengan permasalahan dalam penulisan skripsi ini yaitu tentang persepsi Akuntan Pemerintah dan Mahasiswa Akuntansi terhadap Kode Etik Akuntan.

Penelitian sebelumnya yang dapat dipakai bahan masukan serta bahan kajian yang berkaitan, antara lain :

a. Andi Besse Nurlan (2011) 1. Judul

“Persepsi Akuntan dan Mahasiswa Jurusan Akuntansi terhadap Kode Etik Ikatan Akuntan Indonesia”.

2. Rumusan Masalah

a) Bagaimana persepsi Akuntan terhadap prinsip-prinsip Kode Etk Ikatan akuntan Indoneisa.

b) Bagaimana persepsi Mahasiswa Jurusan Akuntansi terhadap prinsip-prinsip Kode Etik Ikatan Akuntan Indonesia.

3. Kesimpulan

Dari hasil penelitian dapat disimpulkan bahwa dengan Independent sample t-test terdapat perbedaan antara Akuntan dan Mahasiswa Jurusan Akuntansi terhadap Kode Etik Akuntan.

b. Arisetyawan (2010) 1. Judul

“Analisis Persepsi Akuntan Publik dan Mahasiswa Pendidikan Profesi Akuntansi terhadap Kode Etik (IAI)”.

2. Rumusan Masalah

a) Bagaimana persepsi Akuntan Publik terhadap prinsip-prinsip Kode Etik Ikatan Akuntan Indonesia.

b) Bagaimana persepsi Mahasiswa Pendidikan Profesi Akuntansi terhadap prinsip-prinsip Kode Etik Ikatan Indonesia.

c) Apakah ada perbedaan persepsi antara Akuntan Publik dan Mahasiswa Pendidikan Profesi Akuntansi terhadap Kode Etik Akuntan.

3. Kesimpulan

11

c. Zulda Handayani (2013) 1. Judul

“Perbedaan persepsi Auditor Pendidik dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntan Indonesia”.

2. Rumusan Masalah

Apakah terdapat perbedaan persepsi antara Auditor, Akuntan Pendidik dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntan Indonesia.

3. Kesimpulan

Dari hasil penelitian terdapat perbedaan persepsi antara Akuntan Pendidik dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntan Indonesia.

Persamaan dari penelitian ini dengan penelitian terdahulu yaitu persepsi pemahaman Kode Etik Ikatan Akuntan Indonesia memakai alat analisis yaitu analisis Independent sample t-test.

2.2. Landasan Teori 2.2.1. Persepsi

2.2.1.1Pengertian Persepsi

Menurut Ikhsan (2010 : 93), persepsi adalah bagaimana orang-orang melihat atau menginterprestasikan peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan sebenarnya. Pada kenyataannya, setiap orang memiliki persepsi sendiri atas suatu kejadian. Uraian kenyataan seseorag mungkin jauh berbeda dengan uraian orang lain.

Persepsi juga merupakan pengalaman tentang objek atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Meskipun demikian, karena persepsi tentang objek atau peristiwa tersebut bergantung pada suatu kerangka ruang dan waktu, maka persepsi akan bersifat sangat subjektif dan situasional. Persepsi ditentukan oleh faktor personal dan situasional. Faktor fungsional berasal dari kebutuhan, pengalaman masa lalu, dan hal-hal lain yang termasuk dalam faktor fungsional. Sementara itu, faktor struktural berasal dari sifat fisik dan dampak saraf yang ditimbulkan pada sistem saraf individu.

13

Namun,apa yang diterima seseorang pada dasarnya bisa berbeda dari realitas obyektif. Walaupun seharusnya tidak perlu ada, perbedaan tersebut sering timbul.

Persepsi individu dalam membuat penilaian terhadap individu lain, akan dikaitkan dengan teori atribusi (Ikhsan, 2010 : 97). Teori atribusi merupakan penjelasan dan cara-cara manusia menilai orang secara berlainan, bergantung pada makna yang dihubungkan ke suatu perilaku tertentu. Pada dasarnya, teori ini menyarankan bahwa jika seseorang mengamati perilakuseorang individu, orang tersebut berusaha menentukan apakah perilaku itu disebabkan oleh faktor internal atau eksternal. Namun, penentuan tersebut sebagian besar bergantung pada tiga faktor berikut: 1. Kekhususan (ketersendirian), merujuk pada apakah seorang individu

memperlihatkan perilaku-perilaku yang berlainan dalam situasi yang berlainan.

2. Konsensus, yaitu jika semua orang yang menghadapi suatu situasi serupa bereaksi dengan cara yang sama.

3. Konsistensi, yaitu individu memberikan reaksi dengan cara yang sama dari waktu ke waktu.

2.2.1.2Faktor-faktor yang Mempengaruhi Persepsi

oleh kesadaran, ingatan, pikiran, dan bahasa. Dengan demikian, persepsi bukanlah cerminan yang tepat dari realitas (Ikhsan, 2010: 94).

Menurut Robbins (2008: 175), mengemukakan bahwa sejumlah faktor beroperasi untuk membentuk dan terkadang mengubah persepsi. Faktor-faktor ini bisa terletak dalam diri pembentuk persepsi, dalam diri objek atau target yang diartikan, atau dalam konteks situasi di mana persepsi tersebut dibuat.

Ketika seorang individu melihat sebuah target dan berusaha untuk menginterpretasikan apa yang ia lihat, interpretasi itu sangat dipengaruhi oleh berbagai karakteristik pribadi dari pembuat persepsi individual tersebut. Karakteristik pribadi yang memengaruhi persepsi meliputi sikap, kepribadian, motif, minat, pengalaman masa lalu, dan harapan-harapan seseorang. Karakteristik target yang diobservasi bisa memengaruhi apa yang diartikan. Target tidak dilihat secara khusus, hubungan sebuah target dengan latar belakangnya juga memengaruhi persepsi, seperti halnya kecenderungan untuk mengelompokkan hal-hal yang dekat dan hal-hal yang mirip. Konteks dimana kita melihat berbagai objek atau peristiwa juga penting. Waktu sebuah objek atau peristiwa dilihat dapat memengaruhi perhatian, sepert halnya lokasi, cahaya, panas, atau sejumlah faktor situasionalnya. (Robbins, 2008 : 176).

15

individu mengatur dan menginterprestasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Pada dasarnya apa yang diterima seseorang bisa berbeda dari kenyataan obyektif.

Gambar : 2.2.1 Faktor-faktor yang Mempengar uhi Persepsi

Sumber : Sumber : Robbins, Stephen P., Perilaku Organisasi

2.2.2. Akuntan Pemerintah

Adalah akuntan yang bekerja diinstansi pemerintahan yang tugas utamanya adalah, melakukan audit atas pertanggungjawaban keuangan dari berbagai unit organisasi dalam pemerintahan. Auditing ini dilakukan oleh akuntan pemerintah yang bekerja di Badan Pengawasan Keuangan dan pembangunan (BPKP), Badan Pemerikasaan Keuangan (BPK). Disamping itu, ada akuntan pemerintah yang bekerja di Direktorat

Faktor dalam Diri Pemersepsi : 1. Sikap

2. Motif-motif 3. Minat-minat 4. Pengalaman 5. Harapan-harapan Faktor dalam Situasi :

1. Waktu 2. Keadaan Kerja 3. Keadaan Sosial

PERSEPSI

Faktor pada Target : 1. Sesuatu yang baru 2. Gerakan 3. Ukuran 4. Latar Belakang 5. Kedekatan

Jenderal Pajak, tugas akuntan perpajakan adalah memeriksa pertanggungjawaban keuangan para wajib pajak perseorangan maupun yang berbentuk organisasi kepada pemerintah. (Saputro, 2009 : 19)

Menurut Besse (2011 : 17), Akuntan Pemerintah harus menguasai akuntansi dan audit pemerintahan serta audit perusahaan karena lingkup keuangan Negara juga meliputi BUMN dan BUMD. Dengan penguasaan teknologi informasi akan meningkat profesionalisme Akuntan Pemerintah. Sedangkan menurut pendapat (Handayani, 2013 : 4) adalah Akuntan-akuntan yang bekerja sebagai auditor di kantor-kantor pemerintahan seperti Direktorat Jenderal Pajak, BPKP dan BPK, Inspektorat di departemen-departemen pemerintahan pusat dan daerah.

Jadi dalam konteks penelitian ini Akuntan Pemerintah adalah Akuntan yang bekerja di Instansi Pemerintahan yang melakukan audit atas pertanggungjawaban keuangan dalam unit organisasi pemerintahan di BPKP, BPK dan Diretorat Jenderal Pajak.

2.2.3. Mahasiswa Akuntansi

17

akuntansi yang telah menempuh mata kuliah auditing dan teori akuntansi. Persyaratan ini didasarkan pada asumsi bahwa para mahasiswa akuntansi tersebut telah mempunyai pemahaman tentang prinsip-prinsip etika dalam Kode Etik IAI.

Pendidikan akuntansi selayaknya diarahkan untuk memberi pemahaman konseptual yang didasarkan pada penalaran sehingga ketika masuk ke dalam dunia praktik dapat beradaptasi dengan keadaan sebenarnya dan memiliki resistance to change yang rendah terhadap gagasan perubahan atau pembaruan yang menyangkut profesinya (Suwardjono dalam Handayani, 2013 : 4).

2.2.4. Kode Etik Ikatan Akuntan Indonesia

Kode Etik Ikatan Akuntan Indonesia dimaksudkan sebagai pedoman dan aturan bagi seluruh anggota, baik yang berpraktik sebagai akuntan publik, bekerja di lingkungan dunia usaha, pada instansi pemerintah, maupun di lingkungan dunia pendidikan dalam pemenuhan tanggung jawab profesionalnya. Etika profesional bagi praktik akuntan di Indonesia disebut kode etik (Simamora, 2002 : 45)

diharapkan dapat menghasilkan kualitas kinerja yang paling baik bagi masyarakat.

Sedangkan menurut Ludigdo dalam Besse (2011 : 24), terdapat beberapa keuntungan dari adanya kode etik ini.

1. Para professional akan lebih sadar tentang aspek moral dari pekerjaanya.

2. Kode etik berfungsi sebagai acuan yang dapat diakses secara lebih mudah.

3. Ide-ide abstrak dari kode etik akan ditranslasikan ke dalam istilah yang konkret dan dapat diaplikasikan ke segala situasi.

4. Anggota sebagai suatu keseluruhan akan bertindak dalam cara yang lebih standar pada garis profesi.

5. Menjadi suatu standar pengetahuan untuk menilai perilaku anggota dan kebijakan profesi.

6. Anggota akan menjadi dapat lebih baik menilai kinerja dirinya sendiri. 7. Profesi dapat membuat anggotanya dan juga publik sadar sepenuhnya

atas kebijakan-kebijakan etisnya.

8. Anggota dapat menjustifikasi perilakunya jika dikritik.

19

Kongres IAI pada tanggal 23-25 September 1998 di Jakarta. Berdasarkan hasil Kongres IAI pada tahun 1998 tersebut, Kode Etik Ikatan Akuntan Indonesia terdiri atas tiga bagian prinsip etika, aturan etika, dan interpretasi aturan etika. (Mulyadi 2002 : 50)

Aturan etika merupakan standar minimum yang telah diterima dan bisa dipaksakan pelaksanaannya, sedangkan prinsip etika bukan merupakan standar yang bisa dipaksakan pelaksanaannya. Prinsip Etika memberikan kerangka dasar bagi aturan etika, yang mengatur pelaksanaan pemberian jasa profesional oleh para anggota profesi. Sebagaimana dirumuskan dalam Mukadimah prinsip etika profesi antara lain menyebutkan bahwa dengan menjadi anggota, seorang akuntan mempunyai kewajiban untuk menjaga disiplin diri di atas dan melebihi yang disyaratkan oleh hukum dan peraturan.

Rerangka Kode Etik Ikatan Akuntan Indonesia memuat delapan prinsip-prinsip etika (Mulyadi 2002 : 53) sebagai berikut:

1. Tangungjawab profesi

selalu bertanggungjawab untuk bekerja sama dengan anggota untuk mengembangkan profesi akuntansi, memelihara kepercayaan masyarakat dan menjalankan tanggungjawab profesi dalam mengatur dirinya sendiri

2. Kepentingan Publik

Akuntan sebagai anggota IAI berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepentingan publik dan menunjukan komitmen atas profesionalisme. Satu ciri utama dari suatu profesi adalah penerimaan tanggungjawab kepada publik. Profesi akuntan memegang peran yang penting di masyarakat, dimana publik dari profesi akuntan yang terdiri dari klien, kreditor, pemerintah, pemberi kerja, pegawai, investor, dunia bisnis dan keuangan, dan pihak lainnya bergantung kepada objektivitas dan integritas akuntan dalam memelihara berjalannya fungsi bisnis sacara tertib.

21

3. Integritas

Akuntan sebagai seorang professional, dalam memelihara dan meningkatkan kepercayaan publik, harus memenuhi tanggungjawab profesionalnya tersebut dengan menjaga integritasnya setinggi mungkin. Integritas adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional. Integritas mengharuskan seorang anggota untuk, antara lain, bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa. Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi. Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak menerima kecurangan atau peniadaan prinsip. Integritas mengharuskan anggota untuk menaati baik bentuk maupun jiwa standar teknis dan etika. Integritas juga mengharuskan anggota untuk mengikuti prinsip objektivitas dan kehati-hatian profesional.

4. Objektivitas

Anggota dalam praktek publik memberikan jasa atestasi, perpajakan, serta konsultasi manajemen. Anggota yang lain menyiapkan laporan keuangan sebagai seorang bawahan, melakukan jasa audit internal dan bekerja dalam kapasitas keuangan dan manajemennya di industri, pendidikan dan pemerintah. Mereka juga mendidik dan melatih orang-orang yang ingin masuk kedalam profesi. Apapun jasa dan kapasitasnya, anggota harus melindungi integritas pekerjaannya dan memelihara objektivitas.

5. Kompetensi dan kehati-hatian professional

23

Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu tingkat pemahaman dan pengetahuan yang memungkinkanseorang anggota untuk memberikan jasa dengan kemudahan dan kecerdikan. Dalam penugasan profesional melebihi kompetensi anggota atau perusahaan, anggota wajib melakukan konsultasi atau menyerahkan klien kepada pihak lain yang lebih kompeten. Setiap anggota bertanggung jawab untuk menentukan kompetensi masing-masing atau menilai apakah pendidikan, pengalaman, dan pertimbangan yang diperlukan memadai tanggung jawab yang harus dipenuhinya.

6. Kerahasian

7. Perilaku professional

Akuntan sebagai seorang profesional dituntut untuk berperilaku konsisten selaras dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesinya. Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus dipenuhi oleh anggotasebagai perwujudan tanggung jawabnya kepada penerima jasa, pihak ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat umum.

8. Standar teknis

Akuntan dalam menjalankan tugas profesionalnya harus mengacu dan mematuhi standar teknis dan standar profesional yang relevan. Sesuai dengan keahliannya dan dengan berhati-hati, akuntan mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan objektivitas. Standarteknis dan standar profesional yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia, International Federation of Accountants, badan pengatur, dan peraturan perundang-undangan yang relevan.

2.2.5. Persepsi Akuntan Pemerintah terhadap Kode Etik Akuntan

25

anggota, baik yang berpraktek sebagai auditor, bekerja di lingkungan usaha, pada instansi pemerintah, maupun di lingkungan dunia pendidikan (Sihwajoni dan Gudono, 2000).

Setiap profesi yang memberikan pelayanan jasa pada masyarakat harus memiliki kode etik, yang merupakan seperangkat prinsip-prinsip moral yang mengatur tentang perilaku professional (Agoes dalam Syarah : 22). Tanpa etika profesi akuntan tidak akan ada karena fungsi akuntan adalah sebagai penyedia informasi untuk proses pembuatan keputusan bisnis. Etika profesi merupakan karakteristik suatu profesi yang membedakan suatu profesi dengan profesi lain, yang berfungsi untuk mengatur tingkahlaku para anggotanya (Murtanto dan Marini dalam Syarah : 22).

2.2.6. Persepsi Mahasiswa Akuntansi terhadap Kode Etik Akuntan

Persepsi mahasiswa akuntansi terhadap etika akuntan sangatlah penting sebab untuk mengetahui sejauh mana pemahaman sebagai calon akuntan di Indonesia dalam prakteknya yang berkaitan dengan persoalan-persoalan etika. (Yudi dalam Supatro 2009 : 48)

diperkenalkan. Materi etika sangat diperlukan dalam duna pendidikan untuk mendidik mahasiswa agar mempunyai kepribadian yang utuh sebagai mahasiswa (Yusup dalam Syarah 20011 : 23).

2.3. Kerangka Pikir

Penelitian ini mengkaji persepsi antara akuntan pemerintah dan mahasiswa akuntansi terhadap Kode Etik Akuntan. Dalam Kode Etik Akuntan ada prinsip profesi akuntan yaitu Tanggungawab Profesi, Kompetensi dan kehati-hatian professional, Kerahasiaan, Perilaku profesional. Disamping itu dengan adanya kode etik, maka para anggota profesi akan lebih memahami apa yang diharapkan profesi terhadap para anggotanya.

27

Gambar 2.3 : Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut : a. : Diduga ada perbedaan persepsi antara akuntan pemerintah terhadap

kode etik akuntan khususnya yang berkaitan dengan tanggungjawab profesi.

Prinsip-prinsip kode etik akuntan (Tanggung Jawab Profesi, Kompetisi dan Kehati-hatian profesional, Kerahasiaan dan

Perilaku Profesional)

Akunt an Pem erintah M ahasisw a Akuntansi

PERSEPSI

Independent sample T-test

Dengan varian kelompok 1. Akuntan Pemerintah 2. Mahasiswa Akuntansi

Sama

Hasil Independent sample T-test

Beda

b. : Diduga ada perbedaan persepsi antara akuntan pemerintah terhadap kode etik akuntan khususnya yang berkaitan dengan kompetensi dan kehati-hatian.

c. : Diduga ada perbedaan persepsi antara akuntan pemerintah terhadap kode etik akuntan khususnya yang berkaitan dengan kerahasiaan. d. : Diduga ada perbedaan persepsi antara akuntan pemerintah terhadap

BAB III

METODE PENELITIAN

3.1. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah staf BPK sub

auditoriat Jawa Timur 3 yang berkerja di Badan Pemeriksaan Keuangan yang

berada di wilayah Jawa Timur dan Mahasiswa Akuntansi angakatan 2010

semester 7 yang memilih konsentrasi publik di Universitas Pembangunan

“Veteran” Jawa Timur Surabaya.

3.2. Operasionalisasi dan Pengukur an Var iabel

3.2.1. Definisi Oper asional

Suatu definisi diberikan pada suatu variabel atau konstrak dengan cara

memberikan arti atau menspesifikasikan kegiatan ataupun memberikan suatu

operasional yang diperlukan untuk mengukur variabel atau konstrak tersebut

(Nazir, 2003 : 126).

Dalam penelitian ini menggunakan 4 indikator dengan 12 item

1. Tanggungjawab profesi

Dalam melaksanakan tanggungjawab sebagai profesional, setiap

anggota harus senantiasa menggunakan pertimbangan moral dan

profesional dalam semua kegiatan yang dilakukannya.

2. Kompetensi dan kehati-hatian Profesional

Akuntan dituntut harus melaksanakan jasa profesionalnya dengan

penuh kehati-hatian, kompetensi dan ketekunan, serta mempunyai

kewajiban untuk mempertahankan pengetahuan dan keterampilan

proseionalnya pada tingkat yang diperlukan untuk memastikan bahwa

klien atau pemberi kerja memperoleh manfaat dari jasa profesional yang

kompeten berdasarkan perkembangan praktik, legislasi dan teknik yang

paling mutakhir.

3. Kerahasiaan

Akuntan harus menghormati kerahasiaan informasi yang diperoleh

selama melakukan jasa profesional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak

atau kewajiban profesional atau hukum untuk mengungkapkannya.

4. Perilaku Profesional

Akuntan sebagai seorang profesional dituntut untuk berperilaku

konsisten selaras dengan reputasi profesi yang baik dan menjauhi tindakan

31

Penelitian ini menggunakan dua sampel yaitu Badan Pemeriksaan

Keuangan dan Mahasiswa Akuntansi UPN “Veteran” Jawa Timur.

3.2.2. Teknik Pengukuran Var iabel

Skala yang digunakan dalam penyusunan kuisioner penelitian ini

adalah skala likert, yaitu skala yang digunakan untuk mengukur sikap,

pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena

sosial (Sugiyono, 2006 : 107). Sewaktu menanggapi pertanyaan dalam skala

likert, responden menentukan tingkat persetujuan mereka terhadap suatu

pernyataan dengan memilih salah satu dari pilihan yang tersedia. Biasanya

disediakan lima pilihan skala dengan format seperti :

a. Jawaban Sangat Setuju (SS) diberi score 5

b. Jawaban Setuju (S) diberi score 4

c. Jawaban Netral (N) diberi score 3

d. Jawaban Tidak setuju (TS) diberi score 2

3.3. Teknik Penentuan Sampel

3.3.1. Populasi

Menurut Sumarsono (2004 : 44), Populasi merupakan kelompok

subjek atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik

tertentu yang berbeda dengan kelompok subjek atau objek yang lain, dan

kelompok tersebut akan dikenali generalisasi dari hasil penelitian. Sedangkan

populasi yang digunakan dalam penelitian ini adalah staff Badan

Pemeriksaan Keuangan sub auditoriat Jawa Timur 3 berjumlah 38 pemeriksa

dan 48 Mahasiswa Akuntansi angkatan 2010 semester 7 yang memilih

konsentrasi publik di UPN “Veteran” Jawa Timur.

3.3.2. Sampel

Sampel penelitian adalah bagian dari populasi yang dijadikan subyek

penelitian sebagai “wakil”dari para anggota populasi (Supardi, 2005 : 103).

Teknik pengambilan sampel adalah suatu cara atau teknik yang dipergunakan

untuk menentukan sampel penelitian. Teknik pengambilan sampel ini dalam

beberapa buku sering disebut dengan teknik sampling. Teknik pengambilan

sampel yang digunakan dalam penelitian ini adalah Teknik Pobaility

Sampling. Menurut Supardi (2005 : 107) Teknik Probability Sampling sering

disebut juga dengan random sampling, yaitu pengambilan sampel penelitian

33

Untuk mengetahui jumlah responden yang akan dijadikan sampel

digunakan rumus slovin (Umar, 2009 : 78), yaitu sebagai berikut :

Dimana :

n = Ukuran sampel

N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir atau diinginkan (e = 5%).

Cara Perhitungan :

n = 35 responden (pembulatan) n = 43 responden (pembulatan)

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel

yang digunakan dalam penelitian ini berjumlah 78 responden yang terdiri dari

35 akuntan pemerintah dan 43 mahasiswa akuntansi publik.

3.4. Teknik Pengumpulan Data

3.4.1. J enis dan Sumber Data

Data merupakan salah satu komponen riset, artinya tanpa data tidak

akan ada riset. Data yang akan dipakai dalam riset haruslah data yang benar,

: 49). Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

Primer merupakan data yang didapat dari sumber pertama, baik individu atau

perseorangan seperti hasil dari wawancara atau hasil pengisian kuisioner yang

biasa dilakukan oleh peniliti. (Umar, 2009 : 42). Sumber data primer dalam

penilitian ini berasal dari jawaban kuisioner yang disebar pada 35 Akuntan

Pemerintah dan 43 Mahasiswa Akuntansi Publik UPN “Veteran” Jawa Timur.

3.4.2. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian yaitu

dengan memberikan angket (kuisioner) kepada responden. Menurut Umar

(2009 : 49) teknik angket (kuisioner) merupakan sautu pengumpulan data

dengan memberikan atau menyebarkan daftar pertanyaan/pernyataan kepada

responden dengan harapan memberikan respon atas daftar

pertanyaan/pernyataan tersebut.

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis Data

3.5.1.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

itu (kuisioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada

35

penjumlahan semua skor pertanyaan ( Sumarsono 2004 : 31). Apabila korelasi

antara skor total dengan skor masing-masing pertanyaan signifikan

(ditunjukkan dengan taraf signifikan < 0,05), maka dapat dikatakan bahwa

alat pengukur tersebut mempunyai validitas.

3.5.1.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Dengan perkataan

lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau

lebih terhadap objek dan alat pengukur yang sama (Sumarsono 2004 : 34).

Pengukuran reliabilitas menggunakan teknik cronbach alpha, suatu kuisioner

dikatakan reliable bila memiliki nilai cronbach alpha > 0,60 (Ghozali, 2001 :

45).

3.5.1.3. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti seberapa normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode Kolmogrov Smirnov (Sumarsono, 2004 : 40),

a. Jika nilai signifikasi (nilai probalibilitasnya) lebih kecil dari 0,05 maka

distribusi adalah tidak normal.

b. Jika nilai signifikasi (nilai probabilitasnya) lebih besar dari 0,05 maka

distribusi adalah normal.

3.5.1.4. Uji Homogenitas

Uji asumsi homogenitas varians antar kelompok ditunjukan untuk

mengetahui bahwa masing-masing kelompok sampel berasal dari populasi

yang sama dan varians dari masing-masing kelompok adalah homogeny

(Ghozali, 2001 : 28). Uji homogenitas data dalam penelitian ini menggunakan

metode Statical Packages for Social Science (SPSS) Test of Homogenity of

Variances.

3.5.2. Uji Hipotesis

Analisis utama adalah pengujian hipotesis. Untuk pengujian hipotesis

dilakukan dengan menggunakan alat analisis statistik Independent Sample

t-test dengan menggunakan bantuan program Statistical Packages for Social

Science (SPSS) karena sampel yang diuji terdiri dari dua kelompok yang

saling independen dan bertujuan untuk mengetahui ada atau tidak adanya

perbedaan persepsi diantara kelompok sampel.

Independent Sample t-test, prinsipnya ingin mengetahui apakah ada

37

sample-nya. Pengujian hipotesis Uji beda t-test dengan sample Independen

(Independent Sample t-test) digunakan untuk menentukan apakah dua sampel

yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Ada dua

tahapan analisis yang dilakukan dalam uji beda :

a. Pertama, menguji apakah asumsi variane populasi kedua sample tersebut

sama ataukah berbeda dengan melihat nilai relevan test.

b. Kedua, dengan melihat nilai t-test untuk menentukan apakah terdapat

perbedaan nilai rata-rata secara signifikan. Pengambilan keputusan

berdasarkan :

1. Jika p-value > 0,05 maka H0 ditolak dan Ha diterima.

4.1. Deskripsi Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebarkan kepada responden. Responden yang digunakan dalam penelitian ini adalah menggunakan dua persepsi antara Mahasiswa Akuntansi angkatan 2010 semester 7 yang memilih konsentrasi publik UPN “Veteran” Jawa Timur dan staff Badan Pemeriksaan Keuangan sub auditoriat Jawa Timur 3. Serta akan dibahas mengenai data-data yang telah didapat dari persebaran dengan indikator Tanggung jawab profesional, Kompetensi dan Kehati-hatian, Kerahasiaan dan Perilaku Profesional. Hasil-hasil yang diperoleh adalah sebagai berikut :

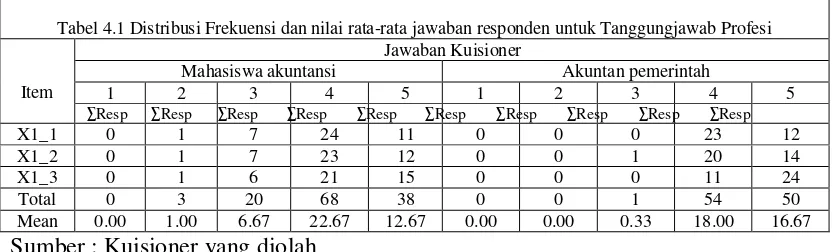

4.1.1. Rekapitulasi J awaban Tanggungjawab Profesi.

Tanggung jawab profesi terdiri dari tiga indikator pernyataan yaitu pertimbangan moral profesionalisme, tanggungjawab pemakai jasa, dan tanggungjawab obyektif.

39

Tabel 4.1 Distribusi Frekuensi dan nilai rata-rata jawaban responden untuk Tanggungjawab Profesi

Item

Jawaban Kuisioner

Mahasiswa akuntansi Akuntan pemerintah

1 2 3 4 5 1 2 3 4 5

∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp

X1_1 0 1 7 24 11 0 0 0 23 12

X1_2 0 1 7 23 12 0 0 1 20 14

X1_3 0 1 6 21 15 0 0 0 11 24

Total 0 3 20 68 38 0 0 1 54 50

Mean 0.00 1.00 6.67 22.67 12.67 0.00 0.00 0.33 18.00 16.67

Sumber : Kuisioner yang diolah

Berdasarkan tabel 4.1 di atas, dapat diketahui dari 78 responden yang diambil sebagai sampel, rata-rata responden mahasiswa akuntansi setuju dengan pernyataan yang diberikan dengan nilai sebesar 22,67 dan rata-rata responden untuk BPK diberikan nilai sebesar 18,00. Hasil prosentasi tersebut mencerminkan responden yang menyatakan bahwa Tanggungjawab Profesi merupakan prinsip yang baik dalam kode etik profesi.

4.1.2. Rekapitulasi J awaban Kompetensi dan Kehati-hatian

Kompetensi dan Kehati-hatian terdiri dari faktor-faktor yang mempengaruhi kompetensi, kecakapan profesional akuntan dan standar tugas akuntan.

Tabel 4.2 Distribusi Frekuensi dan nilai rata-rata jawaban responden untuk Kompetensi dan Kehati-hatian

Item

Jawaban Kuisioner

Mahasiswa akuntansi Akuntan pemerintah

1 2 3 4 5 1 2 3 4 5

∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp

X2_1 0 2 5 25 11 0 1 6 19 9

X2_2 0 0 4 24 15 0 0 1 19 15

X2_3 1 2 9 15 16 0 1 7 19 8

Total 1 4 18 64 42 0 2 14 57 32

Mean 0.33 1.33 6.00 21.33 14.00 0.00 0.67 4.67 19.00 10.67

Sumber : Kuisioner yang diolah

Berdasarkan tabel 4.2 di atas, dapat diketahui dari 78 responden yang diambil sebagai sampel, rata-rata responden mahasiswa akuntansi setuju dengan pernyataan yang diberikan dengan nilai sebesar 21,33 dan rata-rata responden untuk BPK diberikan nilai sebesar 19,00. Hasil prosentasi tersebut mencerminkan responden yang menyatakan bahwa Kompetensi dan Kehati-hatian merupakan prinsip yang baik dalam kode etik profesi.

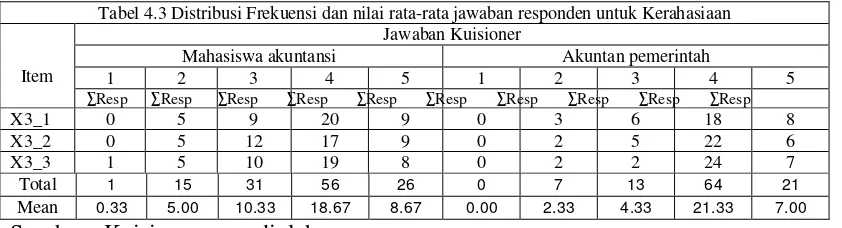

4.1.3. Rekapitulasi J awaban Kerahasiaan

Kerahasiaan terdiri dari tiga pernyataan yaitu hubungan dengan klien, menghormati kerahasiaan dan pertanggungjawaban prinsip kerahasiaan

Berikut ini adalah deskripsi jawaban responden mengenai variabel Tanggungjawab Profesi :

Tabel 4.3 Distribusi Frekuensi dan nilai rata-rata jawaban responden untuk Kerahasiaan

Item

Jawaban Kuisioner

Mahasiswa akuntansi Akuntan pemerintah

1 2 3 4 5 1 2 3 4 5

∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp

X3_1 0 5 9 20 9 0 3 6 18 8

X3_2 0 5 12 17 9 0 2 5 22 6

X3_3 1 5 10 19 8 0 2 2 24 7

Total 1 15 31 56 26 0 7 13 64 21

Mean 0.33 5.00 10.33 18.67 8.67 0.00 2.33 4.33 21.33 7.00

41

Berdasarkan tabel 4.3 di atas, dapat diketahui dari 78 responden yang diambil sebagai sampel, rata-rata responden mahasiswa akuntansi setuju dengan pernyataan yang diberikan dengan nilai sebesar 18,67 dan rata-rata responden untuk BPK diberikan nilai sebesar 21,33. Hasil prosentasi tersebut mencerminkan responden yang menyatakan bahwa Kerahasiaan merupakan prinsip yang baik dalam kode etik profesi.

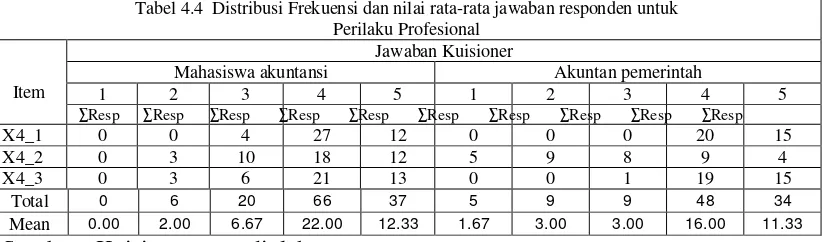

4.1.4. Rekapitulasi J awaban Perilaku Profesional

Perilaku Profesional terdiri dari penyataan yaitu perilaku profesi akuntan, penggunaan informasi dan perilaku profesionalisme

Berikut ini adalah deskripsi jawaban responden mengenai variabel Tanggungjawab Profesi .

Tabel 4.4 Distribusi Frekuensi dan nilai rata-rata jawaban responden untuk Perilaku Profesional

Item

Jawaban Kuisioner

Mahasiswa akuntansi Akuntan pemerintah

1 2 3 4 5 1 2 3 4 5

∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp ∑ Resp

X4_1 0 0 4 27 12 0 0 0 20 15

X4_2 0 3 10 18 12 5 9 8 9 4

X4_3 0 3 6 21 13 0 0 1 19 15

Total 0 6 20 66 37 5 9 9 48 34

Mean 0.00 2.00 6.67 22.00 12.33 1.67 3.00 3.00 16.00 11.33

Sumber : Kuisioner yang diolah

4.2. Hasil Penelitian

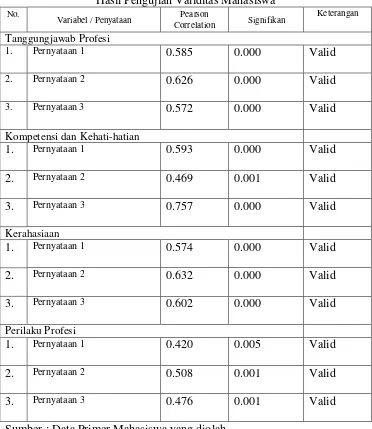

4.2.1. Uji Validitas dan Reliabilitas 4.2.1.1. Uji Validitas

43

Tabel 4.5

Hasil Pengujian Validitas Mahasiswa No.

Variabel / Penyataan Correlation Pearson Signifikan Keterangan

Tanggungjawab Profesi

1. Pernyataan 1 0.585 0.000 Valid

2. Pernyataan 2 0.626 0.000 Valid

3. Pernyataan 3 0.572 0.000 Valid

Kompetensi dan Kehati-hatian

1. Pernyataan 1 0.593 0.000 Valid

2. Pernyataan 2 0.469 0.001 Valid

3. Pernyataan 3 0.757 0.000 Valid

Kerahasiaan

1. Pernyataan 1 0.574 0.000 Valid

2. Pernyataan 2 0.632 0.000 Valid

3. Pernyataan 3 0.602 0.000 Valid

Perilaku Profesi

1. Pernyataan 1 0.420 0.005 Valid

2. Pernyataan 2 0.508 0.001 Valid

3. Pernyataan 3 0.476 0.001 Valid

Sumber : Data Primer Mahasiswa yang diolah

Tabel 4.6

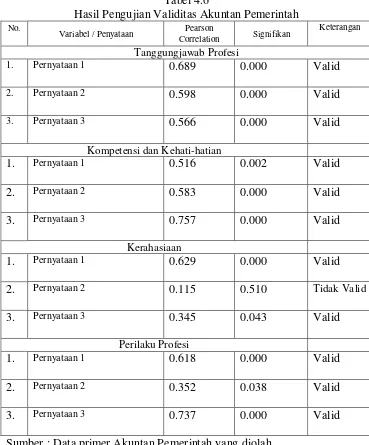

Hasil Pengujian Validitas Akuntan Pemerintah No.

Variabel / Penyataan Correlation Pearson Signifikan Keterangan

Tanggungjawab Profesi

1. Pernyataan 1 0.689 0.000 Valid

2. Pernyataan 2 0.598 0.000 Valid

3. Pernyataan 3 0.566 0.000 Valid

Kompetensi dan Kehati-hatian

1. Pernyataan 1 0.516 0.002 Valid

2. Pernyataan 2 0.583 0.000 Valid

3. Pernyataan 3 0.757 0.000 Valid

Kerahasiaan

1. Pernyataan 1 0.629 0.000 Valid

2. Pernyataan 2 0.115 0.510 Tidak Valid

3. Pernyataan 3 0.345 0.043 Valid

Perilaku Profesi

1. Pernyataan 1 0.618 0.000 Valid

2. Pernyataan 2 0.352 0.038 Valid

3. Pernyataan 3 0.737 0.000 Valid

Sumber : Data primer Akuntan Pemerintah yang diolah

45

pernyataan no.2 pada variabel Kerahasiaan tidak valid, sehingga dilakukan uji validitas lanjutan dalam menghilangkan item yang tidak valid tersebut.

Tabel 4.7

Hasil Pengujian Validitas Akuntan Pemerintah No.

Variabel / Penyataan Correlation Pearson Signifikan Keterangan

Tanggungjawab Profesi

1. Pernyataan 1 0.689 0.000 Valid

2. Pernyataan 2 0.598 0.000 Valid

3. Pernyataan 3 0.566 0.000 Valid

Kompetensi dan Kehati-hatian

1. Pernyataan 1 0.561 0.002 Valid

2. Pernyataan 2 0.583 0.000 Valid

3. Pernyataan 3 0.757 0.000 Valid

Kerahasiaan

1. Pernyataan 1 0.629 0.000 Valid

2. Pernyataan 3 0.345 0.043 Valid

Perilaku Profesi

1. Pernyataan 1 0.618 0.000 Valid

2. Pernyataan 2 0.352 0.038 Valid

3. Pernyataan 3 0.737 0.000 Valid

Sumber :

digunakan dinyatakan telah valid. Hal ini ditunjukan dari nilai signifikan yang lebih kecil dari 0.05.

4.2.1.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Dengan perkataan lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek dan alat pengukur yang sama (Sumarsono 2004 : 34). Pengukuran reliabilitas menggunakan teknik

cronbach alpha, suatu kuisioner dikatakan reliabel bila memiliki nilai

cronbach alpha > 0,60 (Ghozali, 2001 : 45).

Tabel 4.8 Hasil Uji Reliabilitas

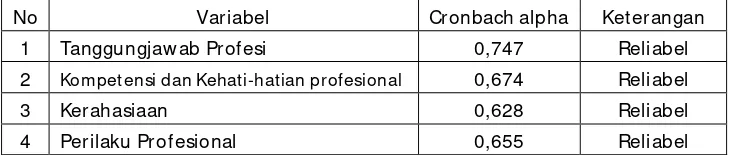

No Variabel Cronbach alpha Ket erangan

1 Tanggungjaw ab Profesi 0,747 Reliabel

2 Kompetensi dan Kehati-hatian profesional 0,674 Reliabel

3 Kerahasiaan 0,628 Reliabel

4 Perilaku Profesional 0,655 Reliabel

Sumber : Data Primer Mahasiswa yang diolah

47

Tabel 4.9 Hasil Uji Reliabilitas

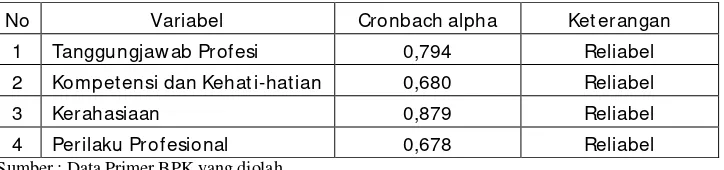

No Variabel Cronbach alpha Ket erangan

1 Tanggungjaw ab Profesi 0,794 Reliabel

2 Kompet ensi dan Kehat i-hatian 0,680 Reliabel

3 Kerahasiaan 0,879 Reliabel

4 Perilaku Profesional 0,678 Reliabel

Sumber : Data Primer BPK yang diolah

Dari tabel diatas menunjukan bahwa nilai cronbach alpha pada variabel Tanggungjawab Profesi sebesar 0,794, variabel Kompetensi dan kehati-hatian sebesar 0,680, variabel Kerahasiaan sebesar 0,879 dan variabel perilaku profesional sebesar 0,678. Hal ini menunjukan bahwa seluruh variabel yang digunakan dalam penelitian ini dinyatakan reliable atau konsisten.

4.2.2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti seberapa normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogrov Smirnov (Sumarsono, 2004 : 40), dengan sebagai berikut (Sumarsono, 2004 : 43) :

a. Jika nilai signifikasi (nilai probalibilitasnya) lebih kecil dari 0,05 maka distribusi adalah tidak normal.

Tabel 4.10

One-Sample Kolmogorov-Smirnov Test

TTG_JWB_P RO

KOMP_HATI_

HATI RHS

PER_PROF ESI

N 43 43 43 43

Most Extreme Differences

Absolute .183 .180 .190 .196

Positive .100 .168 .107 .177

Negative -.183 -.180 -.190 -.196

Kolmogorov-Smirnov Z 1.198 1.183 1.244 1.282

Asymp. Sig. (2-tailed) .113 .122 .091 .075

Grouping Variable : responden

Hasil pengujian responden mahasiswa akuntansi menunjukan bahwa semua nilai signifikan uji normalitas dengan metode Kolmogorov-Smirnov diperoleh lebih besar dari 0,05. Hal ini berarti bahwa semua data berdistribusi normal.

Tabel 4.11

One-Sample Kolmogorov-Smirnov Test

TTG_JWB_P RO

KOMP_HATI_

HATI RHS PER_PROFESI

N 35 35 35 35

Most Extreme Differences

Absolute .183 .140 .197 .183

Positive .180 .134 .197 .183

Negative -.183 -.140 -.151 -.121

Kolmogorov-Smirnov Z 1.081 .827 1.167 1.082

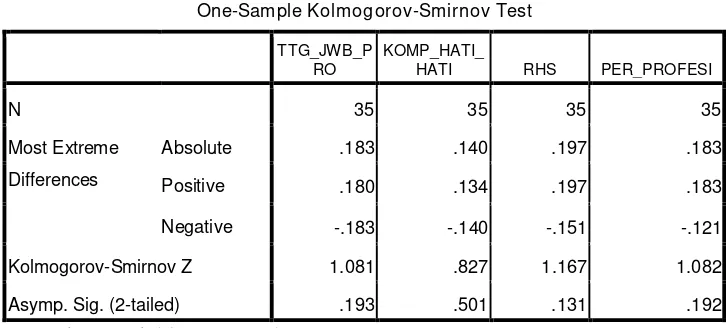

Asymp. Sig. (2-tailed) .193 .501 .131 .192

Grouping Variable : responden

49

4.2.3. Analisis Pengujian Hipotesis

Untuk menguji perbedaan dari variabel penelitian berdasarkan kelompok sampel Mahasiswa Akuntansi dan Akuntan Pemerintah akan diuji dengan menggunakan uji beda (independent sample t-test). Hipotesis penelitian ini dinyatakan sebagai berikut :

a. Diduga ada perbedaan persepsi antara akuntan pemerintah terhadap kode etik akuntan khususnya yang berkaitan dengan tanggungjawab profesi.

b. Diduga ada perbedaan persepsi antara akuntan pemerintah terhadap kode etik akuntan khususnya yang berkaitan dengan Kompetensi dan kehati-hatian.

c. Diduga ada perbedaan persepsi antara akuntan pemerintah terhadap kode etik akuntan khususnya yang berkaitan dengan Kerahasiaan. d. Diduga ada perbedaan persepsi antara akuntan pemerintah terhadap

kode etik akuntan khususnya yang berkaitan dengan Perilaku Profesional.

a. Tanggungjawab Profesi

Pengujian perbedaan persepsi mengenai kode etik profesi akuntan subvariabel tanggungjawab profesi dilakukan dengan Independent

Tabel 12

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. t df

Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference

Lower Upper

Tangg ung Jawab Profesi

Equal variances

assumed 1.859 .177 -3.105 76 .003 -1.121 .361 -1.840 -.402 Equal variances

not assumed -3.217 74.492 .003 -1.121 .348 -1.815 -.427

Sumber : Data primer yang diolah

51

b. Kompetensi dan Kehati-hatian profesional Tabel 13

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. T df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference

Lower Upper

Kompeten si dan Kehati-hatian Profesion el Equal variances

assumed .288 .593 -.243 76 .809 -.098 .402 -.899 .704 Equal variances

not assumed -.247 75.788 .809 -.098 .396 -.886 .691

Sumber : Data primer yang diolah

Hasil pengujian homogenitas varians dari kedua kelompok sampel diperoleh nilai F sebersar 0,288 dengan signifikan sebesar 0,593. Nilai signifikansi yang lebih besar dari 0,05 menunjukan bahwa varians kedua sampel menunjukan bahwa varians kedua sampel homogen. Selanjutnya maka akan digunakan hasil pengujian dengan equal variance assumed

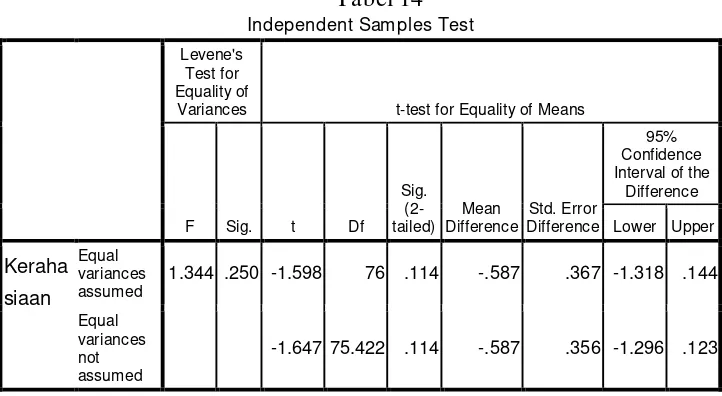

c. Kerahasiaan

Tabel 14

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. t Df Sig. (2-tailed) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference

Lower Upper

Keraha siaan

Equal variances assumed

1.344 .250 -1.598 76 .114 -.587 .367 -1.318 .144

Equal variances not assumed

-1.647 75.422 .114 -.587 .356 -1.296 .123

Hasil pengujian homogenitas varians dari kedua kelompok sampel diperoleh nilai F sebersar 1,344 dengan signifikan sebesar 0,250. Nilai signifikansi yang lebih besar dari 0,05 menunjukan bahwa varians kedua sampel menunjukan bahwa varians kedua sampel homogen. Selanjutnya maka akan digunakan hasil pengujian dengan equal variance assumed

53

d. Perilaku Profesional

Tabel 15

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. t Df Sig. (2-tailed ) Mean Difference Std. Error Difference 95% Confidence Interval of the

Difference

Lower Upper

Perilaku Profesional

Equal variances assumed

.396 .531 .893 76 .375 .345 .386 -.424 1.114

Equal variances not assumed

.911 75.966 .375 .345 .379 -.409 1.099

Hasil pengujian homogenitas varians dari kedua kelompok sampel diperoleh nilai F sebersar 0,396 dengan signifikan sebesar 0,375. Nilai signifikansi yang lebih besar dari 0,05 menunjukan bahwa varians kedua sampel adalah homogen.

Selanjutnya maka akan digunakan hasil pengujian dengan equal

variance assumed yaitu diperoleh nilai t sebesar 0,893 dengan signifikansi

4.3. Pembahasan

4.3.1. Tanggungjawab Profesi

Berdasarkan hasil analisis data bahwa persepsi akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik akuntan khususnya yang berkaitan dengang tanggungjawab profesi, menunjukan dengan nilai signifikansi 0,003, yang lebih kecil dari 0,05 yang berarti terdapat perbedaan persepsi. Dengan demikian hipotesis yang menyatakan “Diduga terdapat perbedaan persepsi antara akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik IAI yang berkaitan dengan tanggungjawab profesi” berarti teruji.

Hasil penelitian ini memberikan makna bahwa persepsi tentang tanggungjawab profesi yang dimiliki akuntan pemerintah tidak sama dengan mahasiswa akuntansi. Hal ini sesuai dengan hasil penelitian yang dilakukan arisetyawan (2010), yang menyatakan bahwa terdapat perbedaan persepsi antara mahasiswa pendidikan profesi akuntansi dan akuntan publik. Perbedaan tersebut lebih banyak dipengaruhi karena faktor perbedaan pandangan antara akuntan publik dan mahasiswa PPAk mengenai pelaksaan kode etik dalam penerapannya dilapangan.

55

4.3.2. Kompetensi dan Kehati-hatian Profesional

Berdasarkan hasil analisis data bahwa persepsi akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik akuntan khususnya yang berkaitan dengang kompetensi dan kehati-hatian, menunjukan dengan nilai signifikansi 0,809, yang lebih besar dari 0,05 yang berarti tidak terdapat perbedaan persepsi. Dengan demikian hipotesis yang menyatakan “Diduga tidak terdapat perbedaan persepsi antara akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik IAI yang berkaitan dengan kerahasiaan” berarti tidak teruji.

Tidak terdapatnya perbedaan persepsi antara akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik Ikatan Akuntan Indonesia disebabkan karena akuntan pemerintah sebagai praktisi yang dimana kode etik ini merupakan prinsip akuntan pemerintah dalam melaksanakan tugasnya sebagai akuntan, sedangkan mahasiswa akuntansi hanya berfikir secara umum bila bekerja sebagai akuntan pemerintah harus bisa menjaga kompetensi dan kehati-hatian profesional.

4.3.3. Kerahasiaan

Berdasarkan hasil analisis data bahwa persepsi akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik akuntan khususnya yang berkaitan dengan kerahasiaan, menunjukan dengan nilai signifikansi 0,114, yang lebih besar dari 0,05 yang berarti tidak terdapat perbedaan persepsi. Dengan demikian hipotesis yang menyatakan “Diduga tidak terdapat perbedaan persepsi antara akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik IAI yang berkaitan dengan kerahasiaan” berarti tidak teruji.

57

bekerja sebagai akuntan pemerintah harus bisa menjaga kompetensi dan kehati-hatian, sedangkan akuntan pemerintah sebagai praktisi yang dimana kode etik ini merupakan prinsip akuntan pemerintah dalam melaksanakan tugasnya sebagai akuntan. Didukung juga dengan penelitian arisetyawan (2010), bahwa terdapat perbedaan persepsi antara mahasiswa pendidikan profesi akuntansi dan akuntan publik. Akuntan harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewaajiban profesional atau hukum untuk mengungkapkannya.

Tidak terdapatnya perbedaan persepsi antara akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik Ikatan Akuntan Indonesia disebabkan karena akuntan pemerintah sebagai praktisi yang dimana kode etik ini merupakan prinsip akuntan pemerintah dalam melaksanakan tugasnya sebagai akuntan, sedangkan mahasiswa akuntansi hanya berfikir secara umum bila bekerja sebagai akuntan pemerintah harus bisa menjaga kerahasiaan.

4.3.4. Perilaku profesi

perbedaan persepsi. Dengan demikian hipotesis yang menyatakan “Diduga tidak terdapat perbedaan persepsi antara akuntan pemerintah dan mahasiswa akuntansi terhadap kode etik IAI yang berkaitan dengan perilaku profesional” berarti tidak teruji.

Hasil penelitian ini memberikan makna bahwa persepsi tentang kerahasiaan yang dimiliki akuntan pemerintah tidak sama dengan mahasiswa akuntansi. Hal ini tidak sesuai dengan hasil penelitian yang dilakukan Besse (2011), yang menyatakan adanya perbedaan persepsi akuntan dan mahasiswa jurusan akuntansi terhadap kode etik IAI. Tidak adanya perbedaan tersebut karena mahasiswa berfikir secara umum bila bekerja sebagai akuntan pemerintah harus mempunyai perilaku profesional yang baik, sedangkan akuntan pemerintah sebagai praktisi yang dimana kode etik ini merupakan prinsip akuntan pemerintah dalam melaksanakan tugasnya sebagai akuntan. Didukung juga dengan penelitian arisetyawan (2010), bahwa terdapat perbedaan persepsi antara mahasiswa pendidikan profesi akuntansi dan akuntan publik. Akuntan sebagai seorang profesional dituntut untuk berperilaku konsisten selaras dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesinya.

59

4.4. Perbedaan penelitian Terdahulu dengan penelitian sekarang

No. Nama Judul Kesimpulan

1. Andi Besse Nurlan (2011)

Persepsi akuntan dan mahasiswa jurusan akuntansi terhadap kode etik ikatan akuntan Indonesia

Dari hasil penelitian dapat disimpulkan bahwa dengan Independent sample t-test terdapat perbedaan antara Akuntan dan Mahasiswa Jurusan Akuntansi terhadap Kode Etik Akuntan.

2. Ronald arisetyawan (2010)

Analisis persepsi akuntan publik dan mahasiswa

pendidik profesi akuntansi terhadap kode etik ikatan akuntan indonesia

Dari hasil penelitian menunjukan

terdapat perbedaan Mahasiswa Akuntansi PPA dan Akuntan Publik. Perbedaan persepsi tersebut lebih banyak dipengaruhi karena faktor perbedaan sudut pandang antara praktisi dan akademis mengenai pelaksana Kode Etik Ikatan Akuntan Indonesia.

3. Zulda Handayani (2013) Perbedaan persepsi Auditor Pendidik dan Mahasiswa Akuntansi terhadap Kode Etik Ikatan Akuntan Indonesia

Dari hasil penelitian terdapat perbedaan persepsi antara Akuntan Pendidik dan Mahasiswa Akuntansi terhadap Kode Etik Ika