SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh: Yania Evitasari 0913010080/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Oleh: Yania Evitasari 0913010080/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

GENDER (Studi Kasus Pada Universitas Pembangunan Nasional “Veteran” J awa Timur)

Disusun Oleh : Yania Evitasari 10913010080/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 27 Maret 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Sri Hastuti, M.Si. Dra. Ec. Sri Hastuti, M.Si. Sekretaris

Drs. Ec. Sjafi’i, Ak, M.M. Anggota

Drs. Ec. R. Sjarief H, M.Si. Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

dan segala karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PERSEPSI MAHASISWA AKUNTANSI

TENTANG PENGARUH KECERDASAN EMOSIONAL DAN

KECERDASAN SPIRITUAL TERHADAP SIKAP ETIS AKUNTAN DIPANDANG DARI SEGI GENDER (Studi Kasus Pada Universitas Pembangunan Nasional “Veteran” J awa Timur )”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE. MSi. Ak., selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Ec. Sri Hastuti, M.Si., selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

7. Ayah, Ibu, Nenek, Mbak Dian, Maz Suze, Mbak Windi, Mas Dani dan semua keluarga, terima kasih atas do’a serta dorongannya baik moril maupun materi. 8. Keponakan tercinta, Dika, Khansa dan Davin yang setia menghibur selama

pengerjaan skripsi ini.

9. Teman-teman seperjuangan, Florence, Desy, Meri, Resti, Intan, Vrisca, Echa, Alda dan teman-teman yang lain yang selalu memberi saran dan bantuannya dalam pengerjaan skripsi ini.

10. Novri Irwansyah yang selalu setia menemani, membantu, memberi semangat dan inspirasi dalam situasi apapun.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, maka kritik dan saran yang bersifat membangun sangatlah dibutuhkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, 2 Juli 2013

DAFTAR ISI……... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 11

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 12

BAB II : TINJUAUAN PUSTAKA ... 13

2.1. Hasil Penelitian Terdahulu ... 13

2.2. Landasan Teori ... 14

2.2.1. Etika dan Etika Profesi ... 14

2.2.2. Sikap Etis ... 18

2.2.3. Kecerdasan Emosional ... 19

2.2.4. Kecerdasan Spiritual ... 21

2.2.5. Gender ... 25

2.2.6. Persepsi ... 29

2.2.6.1. Pengertian Persepsi ... 29

2.2.6.3. Proses Persepsi ... 31

2.2.6. Hubungan Kecerdasan Emosional dengan Sikap Etis 32 2.2.7. Hubungan Kecerdasan Spiritual dengan Sikap Etis .. 33

2.2.8. Hubungan Gender dengan Kecerdasan Emosional, Kecerdasan Spiritual dan Sikap Etis ... 34

2.3. Kerangka Pikir ... 35

2.4. Hipotesis ... 35

BAB III : METODE PENELITIAN ... 36

3.1. Definisi Operasional dan Pengukuran Variabel ... 36

3.2. Teknik Penentuan Sampel ... 39

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis Data ... 40

3.3.2. Sumber Data ... 40

3.3.3. Pengumpulan Data ... 41

3.4. Uji Validitas, Reliabilitas dan Normalitas ... 41

3.4.1. Uji Validitas ... 41

3.4.2. Uji Reliabilitas ... 42

3.4.3. Uji Normalitas ... 42

3.5. Teknik Analisis dan Uji Hipotesis ... 43

3.5.1. Uji Asumsi Klasik ... 43

3.5.2. Teknik Analisis ... 44

3.5.3. Uji Hipotesis ... 45

3.5.3.2. Uji Beda Independent Sample T-Test ... 46

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1. Deskripsi Objek Penelitian ... 47

4.1.1. Sejarah Umum UPN “Veteran” Jawa Timur ... 47

4.1.2. Falsafah, Visi, Misi dan Tujuan ... 48

4.1.2.1. Falsafah ... 48

4.1.2.2. Visi ... 48

4.1.2.3. Misi ... 48

4.1.2.4. Tujuan ... 49

4.1.3. Riwayat Progdi Akuntansi ... 49

4.1.3.1. Visi Progdi Akuntansi ... 50

4.1.3.2. Misi Progdi Akuntansi ... 50

4.1.3.3. Tujuan Progdi Akuntansi ... 51

4.2. Deskripsi Hasil Penelitian ... 51

4.2.1. Demografi Responden ... 51

4.2.2. Tabulasi Jawaban Responden Variabel Sikap Etis .... 52

4.2.3.Tabulasi Jawaban Responden Variabel Kecerdasan Emosional ... 58

4.2.4.Tabulasi Jawaban Responden Variabel Kecerdasan Spiritual ... 61

4.3. Uji Kualitas Data ... 66

4.3.1. Uji Validitas ... 66

4.3.3. Uji Normalitas ... 73

4.4. Uji Asumsi Klasik ... 74

4.5. Analisis dan Pengujian Hipotesis ... 76

4.5.1. Analisis Regresi Linier Berganda ... 76

4.5.2. Uji Beda Independent T-Test ... 79

4.6. Pembahasan Hasil Penelitian dan Implikasi Penelitian ... 80

4.6.1. Pembahasan Hasil Penelitian ... 80

4.6.2. Implikasi Penelitian ... 82

4.6.3. Keterbatasan Penelitian ... 82

BAB V : KESIMPULAN DAN SARAN ... 83

5.1. Kesimpulan ... 83

5.2. Saran ... 83 DAFTAR PUSTAKA

Oleh : Yania Evitasari

Abstraksi

Berkembangnya profesi akuntan telah banyak diakui oleh berbagai kalangan. Pemicu perkembangan ini tidak lain adalah semakin berkembangnya kebutuhan dunia usaha, pemerintah, dan masyarakat luas atas jasa akuntan. Namun demikian, masyarakat belum sepenuhnya menaruh kepercayaan terhadap profesi akuntan. Di dunia ini begitu banyak kasus pelanggaran sikap etis para akuntan. Kasus-kasus tersebut seharusnya tidak perlu terjadi apabila seorang akuntan dalam melaksanakan pekerjaannya mempunyai pengetahuan, pemahaman dan menerapkan aturan etika dengan baik dan benar. Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh kecerdasan emosional dan kecerdasan spiritual terhadap sikap etis mahasiswa akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur dan untuk mendapatkan bukti empiris tentang adanya perbedaan pengaruh kecerdasan emosional dan kecerdasan spiritual terhadap sikap etis mahasiswa akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur antara mahasiswa pria dan wanita.

Penelitian ini dilakukan di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Analisis didasarkan pada data dari 56 responden yang pengumpulan datanya dilakukan dengan mengumpulkan data primer berupa penyebaran kuesioner, dimana teknik pengambilan sampel dilakukan dengan teknik aksidental. Variabel yang digunakan adalah kecerdasan emosional dan kecerdasan spiritual sebagai variabel independen, dan sikap etis sebagai variabel dependen. Metode penelitian yang digunakan dalam penelitian ini adalah regresi linier berganda dan uji beda independent t-test.

Hasil penelitian menunjukkan bahwa kecerdasan emosional dan kecerdasan spiritual secara simultan berpengaruh terhadap sikap etis akuntan menurut persepsi mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Selain itu, hasil penelitian ini juga menunjukkan bahwa ada perbedaan kecerdasan emosional, kecerdasan spiritual dan sikap etis akuntan dipandang dari segi gender menurut persepsi mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

1.1.Latar Belakang

Berkembangnya profesi akuntan telah banyak diakui oleh berbagai kalangan. Pemicu perkembangan ini tidak lain adalah semakin berkembangnya kebutuhan dunia usaha, pemerintah, dan masyarakat luas atas jasa akuntan. Namun demikian, masyarakat belum sepenuhnya menaruh kepercayaan terhadap profesi akuntan. Di dunia ini begitu banyak kasus pelanggaran sikap etis para akuntan. Salah satunya adalah tulisan dari artikel Kompas tentang Kasus Kredit Macet yang ditulis oleh Lucky Pransiska pada Selasa, 18 Mei 2010. “JAMBI, KOMPAS.com – Seorang akuntan publik yang membuat laporan keuangan perusahaan Raden Motor untuk mendapatkan pinjaman modal senilai Rp 52 miliar dari BRI Cabang Jambi pada 2009, diduga terlibat kasus korupsi dalam kredit macet. Hal ini terungkap setelah pihak Kejati Jambi mengungkap kasus dugaan korupsi tersebut pada kredit macet untuk pengembangan usaha di bidang otomotif tersebut. Hasil pemeriksaan dan konfrontir keterangan tersangka dengan saksi Biasa Sitepu terungkap ada kesalahan dalam laporan keuangan perusahaan Raden Motor dalam mengajukan pinjaman ke BRI. Ada empat kegiatan data laporan keuangan yang tidak dibuat dalam laporan tersebut oleh akuntan publik, sehingga terjadilah kesalahan dalam proses kredit dan ditemukan dugaan korupsinya.”

negara Refly Harun, mengada-ada. Alasan bertentangan dengan asas retroaktif dinilai tidak tepat karena sebagian anggota DPR pun sebenarnya produk putusan MK yang diberlakukan retroaktif.

Pembahasan: Pada harian kompas, rabu, 14 September 2011 di halaman 3 terdapat artikel Jangan Sandera KPK, DPR Diminta Tak Persoalkan Hasil Panitia Seleksi menjelaskan terjadinya beberapa pelanggaran prinsip etika profesi akuntansi. Berikut adalah penjelasannya :

1. Prinsip pertama mengenai Tanggung Jawab Profesi

Sebagi profesional, seharusnya anggota mempunyai peran penting dimana harus selalu bertanggung jawab untuk bekerjasama dengan sesama anggota dan menjalankan tanggung jawab profesi dalam mengatur dirinya sendiri, di mana usaha kolektif semua anggota diperlukan untuk memelihara dan meningkatkan tradisi profesi. Tetapi justru di sini Dewan Perwakilan Rakyat malah mempersoalkan hasil Panitia Seleksi (Pansel) Pimpinan Komisi Pemberantasan Korupsi (KPK) yang mengajukan delapan nama untuk diuji kelayakan dan kepatutan. Padahal seharusnya tugas DPR hanya memilih calon pimpinan KPK berdasarkan ranking susunan Pansel saja tidak perlu ikut campur dalam bagaimana prosesnya dan menapa diajukan demikian.

2. Prinsip Kedua mengenai Kepentingan Publik

orang-orangnya tersandera oleh perilaku mereka sendiri. Di mana KPK tak bisa diharapkan untuk bisa memberantas korupsi di negeri ini yang semakin hari semakin merajalela. Padahal seharusnya KPK menunjukan komitmen atas profesionalismenya dimana tidak terlibat dalam berbagai gerakan konspirasi dengan para politikus. Demikian pula seharusnya mencerminkan penerimaan tanggung jawab kepada publik yang didedikasikan untuk kepentingan masyarakat secara keseluruhan.

3. Prinsip Ketiga mengenai Integritas

Adanya deal politik antara calon pimpinan KPK dengan DPR dan penguasa yang tak terhindarkan lagi, maka akan tercipta pimpinan yang bermasalah. Di sini terjadi pelanggaran prinsip Integritas yang seharusnya tidak dapat menerima kecurangan tetapi malah melakukan kerjasama yang mengutamakan kepentingan pihak tertentu. Padahal seharusnya integritas sebagai patokan bagi anggota dalam menguji semua keputusan yang diambilnya dan merupakan kualitas yang melandasi kepercayaan publik.

4. Prinsip Keempat mengenai Obyektivitas

berdasarkan urutan yang diusulkan Pansel karena itu pasti lebih obyektif ketimbang dipilih secara politik.

5. Prinsip Kelima mengenai Kompetensi dan Kehati-hatian Profesional

Dalam semua penugasan dan tanggung jawabnya, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkatan profesionalisme tinggi seperti yang disyaratkan oleh prinsip etika. Tetapi di sini dikatakan bahwa sebagian anggota Komisi III DPR memiliki alasan untuk menolak delapan calon unsur pimpinan KPK, yang dianggap mengada-ada oleh pengamat hukum tata negara. Alasan tersebut jelas bertentangan dengan asas retroaktif yang dinilai tidak tepat, karena sebenarnya sebagian anggota DPR pun merupakan hasil putusan MK yang diberlakukan retroaktif. Mengapa angota DPR bersikap demikian padahal anggota seharusnya menerapkan suatu program yang dirancang untuk memastikan terdapatnya kendali mutu atas pelaksanaan jasa professional yang konsisten dengan standar nasional dan internasional.

Kasus-kasus tersebut seharusnya tidak perlu terjadi apabila seorang akuntan dalam melaksanakan pekerjaannya mempunyai pengetahuan, pemahaman dan menerapkan aturan etika dengan baik dan benar.

Berbagai penelitian tentang etika, baik etika profesi maupun etika bisnis, memberikan bukti empiris mengenai faktor-faktor yang mempengaruhi sikap dan perilaku etis seseorang yang dapat dikelompokkan ke dalam 3 aspek, yaitu:

1. Aspek Individual 2. Aspek Organisasional 3. Aspek Lingkungan

Penelitian tentang etika yang berfokus pada aspek individual menunjukkan berbagai faktor yang mempengaruhi sikap dan perilaku etis seseorang, antara lain: a) religiusitas; b) kecerdasan emosional; c) gender; d) suasana etis individu; e) sifat-sifat personal; dan f) kepercayaan bahwa orang lain lebih tidak etis. Sementara, aspek organisasi yang mempengaruhi sikap dan perilaku etis seseorang meliputi faktor-faktor antara lain: a) suasana etis organisasi; dan b) suasana organisasi. Sedangkan aspek lingkungan yang mempengaruhi sikap dan perilaku etis seseorang meliputi: a) lingkungan organisasi; dan b) lingkungan sosial atau masyarakat (Tikollah dkk, 2006).

terjadi dalam lembaga pendidikan akuntasi, dimana mahasiswa sebagai input sedikit banyak akan memiliki keterkaitan dengan akuntan yang dihasilkan sebagai output.

Diskriminasi tentang gender masih saja terjadi. Seperti yang dikutip dari tulisan Evy Rachmawati pada Kamis, 29 Januari 2009 yang berjudul Negara Wajib Penuhi Hak Perempuan. “J AKARTA, KAMIS - Dalam kehidupan sehari-hari diskriminasi yang luas dan kekerasan terhadap perempuan masih tetap berlangsung. Di bidang politik, ekonomi, sosial, publik, serta lingkup keluarga, diskriminasi dan kekerasan terhadap perempuan masih banyak terjadi.” (Kompas.com).

Di sisi lain meningkatnya jumlah wanita yang memasuki dunia kerja dalam beberapa tahun terakhir mempengaruhi manajemen dalam pengelolaan diversitas yang berkaitan dengan gender. Isu tentang perbedaan gender dalam judgment etis relevan dalam bisnis, apalagi semakin banyaknya wanita masuk dalam bisnis dan menempati posisi-posisi penting dalam perusahaan sebagai para pembuat keputusan. Pada sebagian besar organisasi ternyata perbedaan gender masih mempengaruhi kesempatan (opportunity) dan kekuasaan (power) dalam suatu organisasi (Radtke dalam Rianto, 2008 dalam Desi Ika, 2010).

Selama ini mungkin kaum perempuan diidentikkan dengan urusan domestik rumah tangga dan memiliki kesempatan terbatas untuk berkecimpung di dunia kerja (Desi Ika, 2010)

publik telah meningkat secara drastis (Trapp dkk dalam Murtanto dan Marini, 2003 dalam Desi Ika, 2010). Sejarah perkembangan perempuan di bidang akuntansi merefleksikan suatu perjuangan yang panjang untuk mengatasi penghalang dan batasan yang diciptakan oleh struktur sosial yang kaku, diskriminasi, pembedaaan gender, ketidakpastian konsep, dan konflik antara rumah tangga dan karir (Reid dkk dalam Murtanto dan Marini, 2003 dalam Desi Ika, 2010).

Penekanan penelitian ini adalah pada dimensi kecerdasan emosional dan kecerdasan spiritual sebagai bagian dari aspek individual yang mempengaruhi sikap etis akuntan menurut persepsi mahasiswa akuntansi. Penelitian ini juga membandingkan antara kecerdasan emosional dan spriritual yang mempengaruhi sikap etis antara akuntan pria dan wanita. Sikap etis akuntan pun ditekankan pada penelitian ini karena mahasiswa akuntasi harus menjadi seorang akuntan yang mempunyai etika.

Dalam penelitian terdahulu oleh Tikollah dkk (2006) yang berjudul “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi (Studi pada Perguruan Tinggi Negerti di Kota Makassar), dapat disimpulkan bahwa kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi.

Menurut Desi Ika dalam Tesis tahun 2010 yang berjudul, “Pengaruh Kecerdasan Emosional dan Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi Dipandang dari Segi Gender (Studi Pada Perguruan Tinggi Negeri di Kota Medan)” bahwa Kecerdasan emosional, dan kecerdasan spiritual secara simultan berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi.

Berdasarkan latar belakang di atas, maka penelitian ini diberi judul Persepsi Mahasiswa Akuntansi Tentang Pengaruh Kecerdasan Emosional dan Kecerdasan Spiritual Ter hadap Sikap Etis Akuntan Dipandang dar i Segi Gender (Studi Kasus Pada Universitas Pembangunan Nasional Veteran J awa Timur).

perbedaan satu tempat dengan tempat yang lainnya berkaitan dengan perbedaan tingkah laku masyarakatnya. Sebagai contoh masyarakat yang tinggal di pegunungan lebih menyukai pakaian tebal, sedangkan masyarakat yang tinggal di pantai lebih menyukai pakaian tipis (kompasiana.com).

1.2.Perumusan Masalah

Berdasarkan latar belakang di atas, maka masalah dalam penelitian ini dapat dirumuskan:

1. Menurut persepsi mahasiswa akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur, apakah kecerdasan emosional dan kecerdasan spiritual berpengaruh terhadap sikap etis akuntan?

2. Menurut persepsi mahasiswa akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur, apakah ada perbedaan kecerdasan emosional, kecerdasan spiritual dan sikap etis akuntan dipandang dari segi gender?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mendapatkan bukti empiris tentang pengaruh kecerdasan emosional dan kecerdasan spiritual terhadap sikap etis mahasiswa akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur.

akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur antara mahasiswa pria dan wanita.

1.4.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat untuk : 1. Bagi Universitas

Memberikan informasi sebagai bahan studi lebih lanjut kepada peneliti yang ingin melanjutkan penelitian yang berkaitan dengan topik ini, serta memberikan sumbangan bagi perbendaharaan penulis ilmiah di perpustakaan. 2. Bagi Obyek yang Diteliti

Dari penelitian ini dimaksudkan agar dapat menjadi maska bagi Universitas Pembangunan Nasional Veteran Jawa Timur jurusan Akuntansi untuk melakukan pengembangan kecerdasan emosional dan kecerdasan spiritual anak didik guna pembentukan manusia (akuntan) yang memiliki sikap dan perilaku etis yang baik.

3. Bagi Penulis

2.1. Hasil Penelitian Terdahulu

Menurut M. Ridwan Tikollah, Iwan Triyuwono, dan H. Unti Ludigdo dalam Simposium Nasional Akuntansi 9 Padang tahun 2006 yang berjudul, “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi (Studi Pada Perguruan Tinggi Negeri di Kota Makassar Provinsi Sulawesi Selatan)” menunjukkan bahwa IQ, EQ dan SQ secara simultan berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi. Walaupun demikian, secara parsial hanya IQ yang berpengaruh signifikan dan dominan terhadap sikap etis mahasiswa, sedangkan EQ maupun SQ secara parsial tidak berpengaruh.

Menurut Dra. Ec. Sri Hastuti, M.Si dalam Jurnal Riset Ekonomi dan Bisnis tahun 2007 yang berjudul, “Perilaku Etis Mahasiswa dan Dosen Ditinjau dari Faktor Individual Gender dan Locus of Control” bahwa terdapat perbedaan perilaku etis antara mahasiswa laki-laki dengan mahasiswa perempuan.

Menurut Frida Oktavia dalam Skripsi tahun 2008 yang berjudul, “Pengaruh Kecerdasan Emosional dan Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur” bahwa hanya kecerdasan spiritual yang berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi.

Menurut Lauw Tjun Tjun, Santy Setiawan dan Sinta Setiana dalam Jurnal Akuntansi Vol.1 No.2 November 2009:101-118 yang berjudul,”Pengaruh Kecerdasan Emosional Terhadap Pemahaman Akuntansi Dilihat dari Perspektif Gender” bahwa tidak ada perbedaan kecerdasan emosional antara mahasiswa pria dan mahasiswa wanita.

2.2. Landasan Teori

2.2.1. Etika dan Etika Profesi

Sedangkan dalam pengertian yang kedua, etika dapat dirumuskan sebagai refleksi kritis dan rasional mengenai:

a. Nilai dan norma yang menyangkut bagaimana manusia harus hidup baik sebagaimana manusia.

b. Mengenai masalah kehidupan manusia dengan mendasarkan diri pada nilai dan norma moral yang umumnya diterima.

Menurut Rindjin (2004:9) etika dalam bentuk jamak: ta etha, yang berarti adat istiadat yaitu: norma yang dianut oleh kelompok, golongan, masyarakat tertentu mengenai perbuatan yang baik dan buruk, seperti etika ekonomi dan bisnis, etika politik dan pemerintahan, dan seterusnya.

Etika merupakan filsafat atau pemikiran kritis dan mendasar tentang ajaran-ajaran dan pandangan-pandangan moral (Magnis-Suseno dalam Tikollah, Triyuwono dan Ludigdo, 2006). Etika meliputi suatu proses penentuan yang kompleks tentang apa yang harus dilakukan seseorang dalam situasi tertentu yang disifati oleh kombinasi dari pengalaman dan pembelajaran masing-masing individu.

Menurut Keraf dan Imam (1995) dalam Desi Ika (2010), etika dapat dibagi menjadi dua, yaitu sebagai berikut:

1. Etika umum.

tindakan. Etika umum dapat dianalogikan dengan ilmu pengetahuan, yang membahas mengenai pengertian umum dan teori-teori.

2. Etika khusus.

Etika khusus adalah penerapan prinsip-prinsip moral dasar dalam bidang kehidupan yang khusus. Etika khusus dapat dibagi menjadi dua, yaitu:

a. Etika individual, menyangkut kewajiban dan sikap manusia terhadap dirinya sendiri.

b. Etika sosial, berkaitan dengan kewajiban, sikap dan pola perilaku manusia dengan manusia lainnya salah satu bagian dari etika sosial adalah etika profesi, termasuk etika profesi akuntan.

Ikatan Akuntansi Indonesia (IAI) sebagai organisasi profesi di bidang akuntansi di Indonesia memiliki Kode Etik yang mengikat para anggotanya. Kode etik IAI sebagaimana ditetapkan dalam Kongres IAI terdiri dari tiga bagian, yaitu: a. Prinsip Etika. Terdiri dari delapan prinsip etika profesi, yang merupakan

landasan perilaku etika profesional, memberikan kerangka dasar bagi Aturan Etika, yang meliputi: 1) tanggung jawab profesi, 2) kepentingan publik, 3) integritas, 4) obyektivitas, 5) kompetensi dan kehati-hatian, 6) kerahasiaan, 7) perilaku profesional, 8) standar teknis.

b. Aturan Etika. Aturan etika disahkan oleh Rapat Anggota Kompartemen dan hanya mengikat anggota kompartemen yang bersangkutan.

panduan penerapan Aturan Eika, tanpa dimaksudkan untuk membatasi lingkup dan penerapannya (Maryani dan Ludigdo, 2001:51-52)

Dalam banyak hal, pembahasan mengenai etika tidak terlepas dari pembahasan mengenai moral. Suseno (2005) dalam Desi Ika (2010) mengungkapkan bahwa etika merupakan filsafat atau pemikiran kritis dan mendasar tentang ajaran-ajaran dan pandangan-pandangan moral. Sedangkan Karl Barth dalam Madjid (1992) dalam Desi Ika (2010) mengungkapkan bahwa etika (ethos) adalah sebanding dengan moral (mos), dimana keduanya merupakan filsafat tentang adat kebiasaan (sitten). Sitte dalam perkataan Jerman menunjukkan arti moda (mode) tingkah laku manusia, suatu konstansi tindakan manusia. Karenanya secara umum etika atau moral adalah filsafat, ilmu atau disiplin tentang moda-moda tingkah laku manusia atau konstansi-konstansi tindakan manusia.

Dengan mengkritik terlalu sederhananya persepsi umum atas pengertian etika yang hanya dianggap sebagai pernyataan benar dan. salah atau baik dan buruk. Etika sebenarnya meliputi suatu proses penentuan yang kompleks tentang apa yang harus dilakukan seseorang dalam situasi tertentu. Proses itu sendiri meliputi penyeimbangan pertimbangan sisi dalam (inner) dan sisi luar (outer) yang disifati oleh kombinasi unik dari pengalaman dan pembelajaran masing masing individu.

kekhasan pola etis yang diharapkan untuk profesi tertentu. Pada riset tentang isu-isu etika dalam akuntansi, secara umum menghindari diskusi filosofi tentang benar atau salah dan pilihan baik atau buruk. Namun lebih difokuskan pada perilaku etis atau tidak etis para akuntan yang didasarkan pada apakah mereka mematuhi kode etik profesinya atau tidak (Adams dalam Rianto, 1994 dalam Desi Ika, 2010).

2.2.2. Sikap Etis

Ditinjau dari sudut bahasa, sikap dalam Kamus Lengkap Bahasa Indonesia didefinisikan sebagai perbuatan dan sebagainya yang berdasarkan pendirian, pendapat atau keyakinan (Dani, 2002:525). Sementara definisi sikap menurut para ahli hingga saat ini masih berbeda pandangan, yang secara umum pandangan tersebut dibagi ke dalam tiga kelompok.

1. Kelompok pertama yang diwakili oleh Thurstone, Likert, dan Osgood dalam Frida Oktavia (2008) memandang sikap merupakan bentuk evaluasi atau reaksi perasaan terhadap suatu obyek, yang dapat berupa mendukung atau memihak maupun tidak mendukung atau tidak memihak.

2. Kelompok kedua yang diwakili oleh Chave, Bogardus, LaPieree, Mead, dan Allport dalam Frida Oktavia (2008) memandang sikap merupakan kesiapan untuk bereaksi terhadap suatu obyek dengan cara tertentu apabila individu dihadapkan pada suatu stimulus yang menghendaki adanya respon.

kognitif, afektif, dan konatif yang saling berinteraksi dalam memahami, merasakan, dan berperilaku terhadap suatu obyek.

Berdasarkan ketiga pandangan di atas, sikap dapat didefinisikan sebagai reaksi individu terhadap suatu obyek yang merupakan konstelasi kognitif, afektif, dan konatif yang disebabkan oleh suatu stimulus yang menghendaki adanya respon (pendirian).

Sikap dan perilaku etis merupakan sikap dan perilaku yang sesuai dengan norma-norma sosial yang diterima secara umum sehubungan dengan tindakan-tindakan yang bermanfaat dan yang membahayakan (Griffin dan Ebert dalam Maryani dan Ludigdo, 2001). Dengan demikian dalam kaitan dengan etika profesi, sikap dan perilaku etis merupakan sikap dan perilaku yang sesuai dengan etika profesi tersebut.

Dunia pendidikan tinggi mempunyai pengaruh yang besar terhadap sikap etis akuntan. Dunia pendidikan yang baik akan mencetak mahasiswa menjadi calon akuntan yang mempunyai sikap profesional dan berlandaskan pada standar moral dan etika. Sebagai pemasok tenaga profesional ke dunia usaha dan bisnis, perguruan tinggi mempunyai peran yang sangat strategis untuk mengantarkan dan mempersiapkan para mahasiswa menjadi calon-calon profesional yang mempunyai nilai- nilai etis yang baik.

2.2.3. Kecerdasan Emosional

manusiawi. Kecerdasan emosi menuntut penilikan perasaan, untuk belajar mengakui, menghargai perasaan pada diri dan orang lain serta menanggapinya dengan tepat, menerapkan secara efektif energi emosi dalam kehidupan sehari-hari.

Sedangkan Goleman (2005) dalam Desi Ika (2010) mendefinisikan kecerdasan emosional adalah kemampuan lebih yang dimiliki seseorang dalam memotivasi diri, ketahanan dalam menghadapi kegagalan, mengendalikan emosi dan menunda kepuasan, serta mengatur keadaan jiwa. Dengan kecerdasan emosional tersebut seseorang dapat menempatkan emosinya pada porsi yang tepat, memilah kepuasan dan mengatur suasana hati. Lebih lanjut Goleman (2005) dalam Desi Ika (2010) mengatakan bahwa koordinasi suasana hati adalah inti dari hubungan sosial yang baik. Apabila seseorang pandai menyesuaikan diri dengan suasana hati individu yang lain atau dapat berempati, orang tersebut akan memiliki tingkat emosionalitas yang baik dan akan lebih mudah menyesuaikan diri dalam pergaulan sosial serta lingkungannya.

Goleman (2005) dalam Desi Ika (2010) yang mengadaptasi model Salovey-Mayer membagi kecerdasan emosional ke dalam lima unsur yang meliputi: kesadaran diri, pengaturan diri, motivasi, empati, dan kecakapan dalam membina hubungan dengan orang lain. Kelima unsur tersebut dikelompokkan ke dalam dua kecakapan, yaitu:

a. Kecakapan pribadi; yang meliputi kesadaran diri, pengaturan diri, dan motivasi.

Kecerdasan emosional dapat berpengaruh terhadap sikap etis seorang mahasiswa akuntansi karena dengan memiliki kecerdasan emosional yang memadai maka ia dapat mengelola emosinya dengan lebih baik. Dengan demikian ia akan lebih dapat mempertimbangkan apakah suatu tindakan etis atau tidak untuk dilakukan. Kecerdasan emosional juga memperluas gagasan seseorang tentang sikap etis dan pemikiran strategis, sebab jelas bahwa di samping menjalankan strategi rasional, seseorang juga menjalankan strategi emosional, atau setidaknya bahwa sering terdapat suatu kontribusi emosional pada strategi-strategi disusunnya (Desi Ika, 2010).

Kecerdasan Emosional dapat dilatih secara berulang-ulang sehingga menjadi sebuah sebuah kebiasaan dan kemudian menjadi suatu karakter yang diharapkan. Kecerdasan emosional dapat menumbuhkan integritas, komitmen, visi serta kemandirian (Agustian, 2005:51) sehingga semakin tinggi kecerdasan emosional kita, semakin besar sukses sebagai pekerja, manajer, ataupun calon untuk posisi jabatan (Stein dan Book dalam Frida Oktavia, 2008).

2.2.4. Kecerdasan Spir itual

Menurut Sukidi (2002) dalam Frida Oktavia (2008) keunggulan kecerdasan spiritual dibandingkan dengan kecerdasan intelektual dan kecerdasan emosional yaitu:

a. Kecerdasan spiritual mampu mengungkapkan aspek yang bersifat fitrah (perenial) pada struktur kecerdasan manusia, sehingga kecerdasan spiritual merupakan pondasi yang diperlukan untuk mengefektifkan fungsi kecerdasan intelektual dan kecerdasan emosional.

b. Dengan kecerdasan spiritual, aspek kecerdasan manusia menjadi lengkap, sebab kecerdasan intelektual pada dasarnya hanya terkait dengan fikiran, sementara kecerdasan emosional terkait dengan tubuh dan kecerdasan spiritual terkait dengan kawasan jiwa atau spirit diakses mengembangkan kemampuan manusia.

c. Dengan kecerdasan spiritual dapat dicapai kesehatan jiwa dan dibangkitkan spirit hidup manusia.

d. Jika kesehatan spiritual telah tercapai, manusia dalam peran hidupnya secara sosial perlu menumbuhkan kedamaian spiritual yang pencapaiannya dapat dilakukan melalui peningkatan kecerdasan spiritual.

e. Kedamaian yang tercapai akan menumbuhkan kebahagiaan spiritual sebagai kebutuhan asasi manusia.

f. Pada tatanan tertinggi, manusia akan mencapai kearifan sosial, dengannya menjadikan hidup lebih bermakna.

menemukan kedalaman atau arti penting dari segala sesuatu. (Zohar dan Marshall, 2002 dalam Desi Ika, 2010).

Menurut Zohar dan Marshall (2002: 14), ada beberapa indikasi dari kecerdasan spiritual yang telah berkembang dengan baik yang mencakup:

a. Kemampuan untuk bersikap fleksibel. b. Adanya tingkat kesadaran diri yang tinggi.

c. Kemampuan untuk menghadapi dan memanfaatkan penderitaan. d. Kemampuan untuk menghadapi dan melampaui perasaan sakit. e. Kualitas hidup yang diilhami oleh visi dan nilai-nilai.

f. Keengganan untuk menyebabkan kerugian yang tidak perlu. g. Kecenderungan untuk berpandangan holistik.

h. Kecenderungan untuk bertanya “mengapa” atau “bagaimana jika” dan berupaya untuk mencari jawaban-jawaban yang mendasar.

i. Memiliki kemudahan untuk bekerja melawan konvensi.

pelaku (Ummah dkk, 2003 dalam Tikollah dkk, 2006). Matinya etika lama dan seluruh kerangkan pikiran yang mendasarinya, memberi kesempatan yang berharga untuk menciptakan ajaran etika baru berdasarkan kecerdasan spiritual (Zohar dan Marshall, 2002 dalam Desi Ika, 2010).

Kecerdasan spiritual dapat memberi pengaruh terhadap sikap etis seorang mahasiswa akuntansi karena melalui kecerdasan spiritual memungkinkan lahirnya wawasan dan pemahaman untuk menemukan makna akan keberadaan seseorang, tempat bertindak, berpikir, dan merasa. Hal ini dapat terjadi karena selaku mahkluk Tuhan seseorang berkewajiban melakukan tindakan – tindakan yang benar dan baik berdasarkan nurani sehingga fungsi dari kecerdasan ini adalah sebagai dasar untuk mempertimbangkan suatu tindakan etis atau tidak untuk dilakukan karena wujud dari kecerdaan spiritual ini adalah sikap moral yang dipandang luhur oleh pelaku, dalam hal ini adalah mahasiswa akuntansi (Desi Ika, 2010).

2.2.5. Gender

interprestasi mental dan kultural terhada perbedaan kelamin yakni laki-laki dan perempuan. Jender biasanya dipergunakan untuk menunjukkan pembagian kerja yang dianggap tepat bagi laki-laki dan perempuan.

Pengertian gender yang diungkapkan oleh Umar (1999) dalam Sri Hastuti, (2007) adalah:

1. Di dalam Women’s Studies Encyclopedia, gender adalah sesuatu konsep kultural yang berupaya membuat pembedaan dalam hal peran, perilaku, mentalitas, dan karakteristik emosional antara laki-laki dan perempuan yang berkembang di masyarakat.

2. Elaine Schowalter (1989) mengartikan gender lebih dari sekedar pembedaan laki-laki dan perempuan dilihat dari kostruksi sosial budaya, akan tetapi juga ditekankan sebagai konsep analisis yang dapat digunakan untuk menjelaskan sesuatu.

Dari kedua definisi tersebut, gender dapat diartikan tidak hanya sebagai pembedaan laki-laki atau perempuan, akan tetapi juga mengandung aspek sosial, budaya, maupun psikologis.

ciri dari sifat-sifat itu dapat terjadi dari waktu ke waktu dan dari tempat ke tempat lain. Pengertian tersebut sejalan dengan kesimpulan yang diambil oleh Umar (1999 dalam Desi Ika, 2010) yang mendefinisikan gender sebagai suatu konsep yang digunakan untuk mengidentifikasikan perbedaan laki-laki dan perempuan dilihat dari segi budaya, sehingga gender dalam arti ini mendefinisikan laki-laki dan perempuan dari sudut pandang non-biologis.

Untuk memahami konsep gender harus dibedakan kata gender dengan kata seks (jenis kelamin). Secara umum, konsep gender berbeda dengan konsep seks (jenis kelamin). Gender yaitu sifat yang melekat pada kaum laki-laki maupun perempuan yang dikontruksi secara sosial maupun kultural. Gender berarti perbedaan yang bukan biologis dan bukan kodrat dari Tuhan. Sedang sex merupakan kodrat dari Tuhan sehingga secara permanen berbeda. Pengetahuan jenis kelamin merupakan pensifatan atau pembagian dua jenis kelamin tertentu. Manusia jenis laki-laki adalah manusia yang memiliki atau bersifat seperti daftar berikut ini: laki-laki adalah manusia yang memiliki alat kelamin yang memproduksi sperma, memiliki jakala. Sedangkan perempuan memiliki alat reproduksi seperti: rahim, dan saluran untuk melahirkan, memproduksi telur, dan mempunyai alat menyusui. Alat-alat tersebut secara biologis tidak dapat dipertukarkan menurut fungsinya antara alat biologis yang melekat pada manusia laki-laki dan perempuan. Secara permanen tidak berubah dan merupakan ketentuan biologis atau sering dikatakan sebagai ketentuan Tuhan (kodrat).

diciptakan oleh manusia melalui proses sosial dan kultural yang panjang. Mosse dalam Wijaya (2005 dalam Desi Ika, 2010) mendefinisikan gender sebagai seperangkat peran yang dimainkan untuk menunjukkan kepada orang lain bahwa seseorang tersebut feminim atau maskulin. Penampilan, sikap, kepribadian, tanggung jawab keluarga adalah perilaku yang akan membentuk peran gender. Peran gender ini akan berubah seiring waktu dan berbeda antara satu kultur dengan kultur yang lainnya. Peran ini juga berpengaruh oleh kelas sosial, usia dan latar belakang etnis.

Perbedaan gender di antara pria dan wanita dibentuk oleh suatu proses yang sangat panjang. Pembentukan perbedaan tersebut dapat disebabkan oleh beberapa hal misalnya, melalui sosialisasi, budaya yang berlaku serta kebiasaan-kebiasaan yang ada. Perbedaan gender ini sebenarnya tidak menjadi masalah sepanjang tidak melahirkan ketidakadilan gender. Dalam kenyataannya, perbedaan gender telah menyebabkan berbagai ketidakadilan baik bagi pria maupun wanita. Ketidakadilan gender tersebut dapat berwujud dalam berbagai bentuk ketidakadilan, misalnya marginalisasi, proses pemiskinan ekonomi, subordinasi pengambilan keputusan, stereotyping dan diskriminasi, pelabelan negatif, kekerasan, bekerja untuk waktu yang lebih lama dan memikul beban ganda (Glover dkk dalam Rianto, 2008 dalam Desi Ika, 2010).

Pendekatan sosialisasi gender menyatakan bahwa pria dan wanita membawa perbedaan nilai dan perlakuan dalam pekerjaannya. Perbedaan ini disebabkan karena pria dan wanita mengembangkan bidang peminatan, keputusan dan praktik yang berbeda yang berhubungan dengan pekerjaannya. Pria dan wanita merespon secara berbeda tentang reward dan cost. Pria akan mencari kesuksesan kompetitif dan bila perlu melanggar aturan untuk mencapainya. Sedangkan wanita lebih menekankan pada melakukan tugasnya dengan baik dan lebih mementingkan harmonisasi dalam relasi pekerjaan. Wanita lebih memiliki kecenderungan taat pada peraturan dan kurang toleran dengan individu yang melanggar aturan (Rustiana, 2008 dalam Desi Ika, 2010).

Dalam pendekatan struktural, perbedaan antara pria dan wanita lebih disebabkan karena sosialisasi awal dan persyaratan peran. Sosialisasi awal diatasi dengan reward dan cost yang berhubungan dengan peran. Pada situasi ini pria dan wanita merespon secara sama. Pada pendekatan ini memprediksi bahwa pria dan wanita dalam kesempatan atau pelatihan akan menunjukkan prioritas etika yang sama (Rustiana, 2008 dalam Desi Ika, 2010).

2.2.6. PERSEPSI

2.2.6.1.Pengertian Persepsi

Persepsi adalah proses internal yang memungkinkan kita memilih, mengorganisasikan, dan menafsirkan rangsangan dari lingkungan kita, dan proses tersebut mempengaruhi perilaku kita (Mulyana, 2007:179). Pengetian lain dari persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan – hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Persepsi memberikan makna pada inderawai (sensory stimuli) (Rakhmat, 2001:51).

Jadi dapat kita simpulkan bahwa persepsi adalah suatu hal penting yang dialami oleh setiap orang. Setiap orang akan menerima segala sesuatu berupa informasi ataupun segala rangsangan yang datang dari lingkungannya, dalam batas-batas kemampuannya, segala rangsangan yang diterimanya tersebut diolah, dan selanjutnya diproses.

2.2.6.2.Faktor – Faktor yang Mempengar uhi Persepsi

Persepsi tidak muncul begitu saja dan dipengaruhi oleh beberapa faktor. David Krech dan Richard S. Crurchfield (Rakhmat, 2001: 55) menyebutkan ada 4 faktor, yaitu:

a. Faktor Fungsional

b. Faktor Struktural

Faktor struktural berasal murni dari sifat stimuli fisik dan efek – efek saraf yang ditimbulkannya pada sistem syaraf individu. Dari sini Krech dan Cructhfield melahirkan dalil pesepsi yang kedua, yaitu: medan konseptual dan kognitif selalu diorganisasikan dan diberi arti.

c. Faktor Situasional

Faktor ini banyak berkaitan dengan bahasa nonverbal. Petunjuk prosemik, petunjuk, petunjuk kinesik, petunjuk wajah, petunjuk paralinguistik adalah beberapa dari faktor situasional yang mempengaruhi.

d. Faktor Personal

Faktor personal terdiri dari pengalaman, motivasi, dan kepribadian. Pengalaman bertambah melalui rangkaian peristiwa yang pernah dihadapi. Sementara motivasi adalah faktor yang mempengruhi stimuli yang akan diproses. Sedangkan kepribadian adalah ragam pola tingkah laku dan pikiran yang memiliki pola tetap yang dapat dibedakan dari orang lain yang merupakan karakteristik individu.

2.2.6.3.Proses Per sepsi

Dijelaskan bahwa dalam persepsi terdapat 3 komponen utama, yaitu (Sobur, 2003:446):

1. Seleksi, adalah proses penyaringan indera terhadap rangsangan dari luar, intensitas dan jenisnya dapat banyak atau sedikit.

pengalaman masa lalu, sistem nilai yang dianut, motivasi kepribadian, dan kecerdasan. Interpretasi juga bergantung pada kemampuan seseorang untuk mengadakan pengkategorian informasi yang diterimanya, yaitu proses mereduksi informasi yang kompleks menjadi sederhana.

3. Reaksi, yaitu persepsi yang kemudian diterjemahkan dalam bentuk tingkah laku sebagai reaksi.

2.2.7. Hubungan Kecerdasan Emosional dengan Sikap Etis

Kecerdasan Emosional (EQ) berupa kecakapan pribadi yaitu: kesadaran diri, pengaturan diri, motivasi dan kecakapan sosial yaitu: empati dan ketrampilan sosial (Uno, 2006:85) akan menuntun pikiran dan perilaku seseorang. Seseorang yang memiliki Kecerdasan Emosional (EQ) memadai akan memiliki pertimbangan yang lebih komprehensif dalam bersikap dan berperilaku sehingga akan bersikap dan berperilaku etis.

2.2.8. Hubungan Kecerdasan Spir itual dengan Sikap Etis

2.2.9. Hubungan Gender dengan Kecerdasan Emosional, Kecerdasan Spiritual dan Sikap Etis

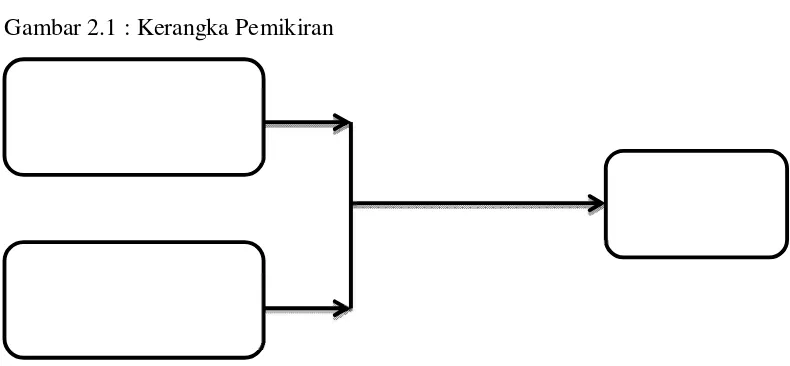

2.3. Kerangka Pikir

Gambar 2.1 : Kerangka Pemikiran

2.4. Hipotesis

Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Persepsi mahasiswa akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur tentang kecerdasan emosional dan kecerdasan spiritual berpengaruh terhadap sikap etis akuntan.

H2: Persepsi mahasiswa akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur, ada perbedaan kecerdasan emosional, kecerdasan spiritual dan sikap etis akuntan dipandang dari segi gender.

KECERDASAN EMOSIONAL

(EQ)

KECERDASAN SPIRITUAL

(SQ)

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk memberikan pemahaman yang lebih spesifik terhadap variabel penelitian ini, maka variabel-variabel tersebut didefinisikan secara operasional sebagai berikut.

1. Variabel dependen (Y) yaitu sikap etis (ethical attitude/EA).

Sikap yang sesuai dengan etika profesi yang didasarkan pada prinsip etika kode etik IAI (Tikollah dkk, 2006). Indikator yang digunakan untuk mengukur sikap etis adalah sebagai berikut: (Mulyadi, 2002:54-60)

a. Tanggung jawab profesi b. Kepentingan publik c. Integritas

d. Objektivitas

e. Kompetensi dan kehati-hatian profesional f. Kerahasiaan

g. Perilaku professional h. Standar teknis

2. Variabel independen pertama (X1) adalah kecerdasan emosional (EQ)

Berupa kecakapan pribadi yang meliputi: kesadaran diri, pengaturan diri, motivasi dan kecakapan sosial yang meliputi: empati, ketrampilan sosial akan menuntun pikiran dan perilaku seseorang (Goleman, 2005:42-43 dalam Tikollah dkk, 2006). Seseorang yang memiliki kecerdasan emosional memadai akan memiliki pertimbangan yang lebih komprehensif dalam bersikap dan berperilaku sehingga akan bersikap dan berperilaku etis (Tikollah dkk, 2006). Indikator yang digunakan untuk mengukur kecerdasan emosional adalah sebagai berikut: (Goleman, 2005:87-89 dalam Tikollah dkk, 2006)

a. Kesadaran diri b. Pengaturan diri c. Motivasi d. Empati

e. Keterampilan sosial

Dalam kuesioner kecerdasan emosional terdapat 20 instrumen yang diadaptasi dari buku Goleman, 2005. Variabel independen pertama dalam penelitian ini adalah kecerdasan emosional menurut persepsi mahasiswa akuntansi UPN “Veteran” Jawa Timur.

3. Variabel independen kedua (X2) adalah kecerdasan spiritual (SQ)

efektif. Bahkan kecerdasan spiritual merupakan kecerdasan tertinggi manusia (Zohar & Marshall, 2002:4 dalam Tikollah dkk, 2006). Indikator yang digunakan untuk mengukur kecerdasan spiritual adalah sebagai berikut: (Zohar & Marshall, 2002:4 dalam Frida Oktavia, 2008)

a. Kemampuan bersikap fleksibel (adaptif secara spontan dan aktif) b. Tingkat kesadaran diri yang tinggi

c. Kemampuan untuk menghadapi dan memanfaatkan penderitaan d. Kemampuan untuk menghadapi dan melampaui rasa sakit e. Kualitas hidup yang diilhami oleh usia dan nilai-nilai f. Keenganan untuk menyebabkan kerugian yang tidak perlu

g. Kecenderungan untuk melihat keterkaitan antara berbagai hal (berpandangan “holistik”).

h. Kecenderungan nyata untuk bertanya “mengapa?” atau “bagaimana jika?” untuk mencari jawaban-jawaban yang mendasar

i. Menjadi apa yang disebut oleh para psikolog sebagai “bidang mandiri” yaitu memiliki kemudahan untuk bekerja melawan konversi.

Dalam kuesioner kecerdasan spiritual terdapat 20 instrumen yang diadaptasi dari buku Zohar dan Marshall, 2002. Variabel independen kedua dalam penelitian ini adalah kecerdasan spiritual menurut persepsi mahasiswa akuntansi UPN “Veteran” Jawa Timur.

kanan garis dan jawaban sangat negatif terletak di bagian kiri atau sebaliknya (Sumarsono, 2004:25). Untuk setiap pertanyaan responden diminta memberi tanda (X) pada tiap pilihan jawaban dengan skor jawaban sebagai berikut:

1 2 3 4 5 6 7

Sangat Sangat

tidak setuju

setuju Gender

Dalam penelitian ini didasarkan pada konsep jenis kelamin, yang merupakan kodrat yang ditentukan secara biologis. Gender dalam hal ini dibagi dua, yaitu laki-laki dengan nilai 1 dan perempuan dengan nilai 0. Skala pengukuran menggunakan skala nominal.

3.2. Teknik Penentuan Sampel a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi berarti keseluruhan unit atau indivudu dalam ruang lingkung yang ingin diteliti. Populasi dibedakan menjadi populasi sasaran (target population) dan populasi sampel (sampling population).

tujuan penelitian. Populasi sasaran yang digunakan adalah mahasiswa akuntansi Universitas Pembangunan Nasional Veteran Jawa Timur angkatan tahun 2009 yaitu sebayak 181 orang.

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 2007:62). Dalam penelitian ini menggunakan teknik aksidental yaitu teknik penarikan sampel non probabilitas yang berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila orang yang ditemukan pada waktu menentukan sampel cocok dengan yang diperlukan sebagai sumber data.

Prasyarat yang menjadi sampel adalah telah mengikuti dan lulus mata kuliah Audit I. Sampel yang telah diambil dalam penelitian ini berjumlah 56 responden.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data primer, yaitu data yang bersumber dari tanggapan responden atas daftar pertanyaan yang diajukan kepada responden.

3.3.2. Sumber Data

3.3.3. Pengumpulan Data

Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan. Metode pengumpulan data dalam penelitian ini adalah kuesioner yaitu membagikan daftar angket berisi pertanyaan-pertanyaan tentang variabel penelitian kepada para responden mahasiswa akuntasi di UPN Veteran Jawa Timur.

3.4. Uji Validitas, Reliabilitas dan Normalitas 3.4.1. Uji Validitas

Ui validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur dari kuesioner tersebut (Ghozali, 2001:135). Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor butir pertanyaan dengan skor total variabel (Ghozali, 2001:135).

Menurut Azwar (2003:157-158), koefisien validitas itu kurang daripada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subyek yang berjumlah besar. Dari uraian tersebut, dapat disimpulkan bahwa:

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk. Suatu kuisioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:45).

Perhitungan keandalan butir dalam penelitian ini menggunakan fasilitas yang diberikan SPSS 20 untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α).

Ukuran untuk menentukan reliabilitas adalah (Ghozali, 2006:46): - Jika nilai alpha > 0,6 maka pertanyaan reliabel.

- Jika nilai alpha < 0,6 maka pertanyaan tidak reliabel. 3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak dapat dilakukan dengan berbagai metode diantaranya metode Kolmogorov Smirnov (Sumarsono, 2004:40). Uji Kolmogorov Smirnov merupakan uji goodness of fit yang berkaitan dengan tingkat kesesuaian antara distribusi sample (skor observasi) dan distribusi teoritisnya. Uji Kolmogorov Smirnov menentukan apakah skor dalam sampel berasal dari populasi yang memiliki distribusi teoritis, dimana distribusi teoritis adalah apa yang diharapkan sesuai dengan hipotesis nol (H0) (Ghozali, 2002:36).

a. Hipotesis:

H0: Data distribusi normal

b. Daerah keputusan:

Tingkat signifikan > 5% maka H0 diterima dan H1 ditolak Tingkat signifikan < 5% maka H0 ditolak dan H1 diterima.

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, heteroskedastisitas dan autokorelsi. Hasil dari asumsi klasik tersebut adalah sebagai berikut:

1. Multikolinearitas

2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas (Ghozali, 2001:60).

Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel dependen. Menurut Ghozali (2005 : 105) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu: 1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.5.2. Teknik Analisis

Berdasarkan tujuan dan hipotesis penelitian di atas, maka teknik analisis yang digunakan untuk menguji hipotesis pertama adalah analisis regresi linear berganda dengan alasan bahwa metode ini dapat digunakan sebagai model prediksi terhadap satu variabel dependen dengan dua variabel independen dengan persamaan sebagai berikut:

Y = β0 + β1X1 +β2X2 +ui (Gujarati, 1995:132) Keterangan:

X1 = Kecerdasan Emosional X2 = Kecerdasan Spiritual β = Konstanta

β1 = Koefisien Regresi Variabel X1 β2 = Koefisien Regresi Variabel X2 ui = Faktor Kesalahan Baku

Sedangkan untuk menguji hipotesis kedua digunakan uji beda t-test (Independent Samples T-Test).

3.5.3. Uji Hipotesis 3.5.3.1. Uji F

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan, digunakan uji F dengan prosedur sebagai berikut:

a. H0: β1 = β2 = β3 = 0

(Model regresi yang digunakan tidak cocok) H1: β1 = β2 = β3 = 0

(Model regresi yag digunakan cocok)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau dengan kriteria pengujian sebagai berikut:

- Apabila tingkat signifikan (p-value) > 0,05 H0 diterima dan H1 ditolak. - Apabila tingkat signifikan (p-value) < 0,05 H0 ditolak dan H1 diterima

3.5.3.2. Uji Beda Independent Samples T-Test

Untuk mengetahui ada atau tidaknya perbedaan antara dua kelompok sampel yang tidak berhubungan. Dalam penelitian ini, sampelnya adalah pria dan wanita. a. H0: tidak ada perbedaan kecerdasan emosional, kecerdasan spiritual dan sikap

etis akuntan dipandang dari segi gender menurut persepsi mahasiswa akuntansi UPN “Veteran” Jawa Timur.

H1: ada perbedaan kecerdasan emosional, kecerdasan spiritual dan sikap etis akuntan dipandang dari segi gender menurut persepsi mahasiswa akuntansi UPN “Veteran” Jawa Timur.

b. t hitung < t tabel (H0 diterima dan H1 ditolak) t hitung > t tabel (H0 ditolak dan H1 diterima)

c. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau dengan kriteria pengujian sebagai berikut:

- Apabila tingkat signifikan (p-value) > 0,05 H0 diterima dan H1 ditolak. - Apabila tingkat signifikan (p-value) < 0,05 H0 ditolak dan H1 diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

4.1.1. Sejar ah Umum Universitas Pembangunan Nasional “Veteran” J awa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959. Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah mengalami berbagai perubahan status yaitu:

1. Sejak Juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang Surabaya. 2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN) “Veteran”

Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi No. 062/Kpts/MEN-TRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah Departemen Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran” Cabang Jawa Timur.

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan Tinggi No. 001/BAN-PT/AK-1/VII/1998 tanggal 11 Agustus 1998 telah memperoleh status terakreditasi penuh untuk semua Progdi (Program Studi).

4.1.2. Falsafah, Visi, Misi dan Tujuan 4.1.2.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha Esa.

4.1.2.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan, modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi, untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan nasional.

4.1.2.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur mempunyai misi yaitu:

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan bangsa dalam rangka menunjang pembangunan nasional.

4.1.2.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam rangka terciptanya sumber daya manusia yang cakap, profesional, beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap pembangunan nasional.

4.1.3. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur khususnya kota Surabaya sangat pesat.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhamkam No: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh akreditasi kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai A berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.3.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun praktis, dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan ekonomi global.

4.1.3.2. Misi Progdi Akuntansi

kemitraan, dapat dipercaya, saling memajukan dan penyempurnaan berkesinambungan dalam menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.3.3. Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang profesional baik secara konseptual maupun praktikal, yang memacu intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang ilmu akuntansi, guna menunjang pembangunan nasional.

4.2. Deskr ipsi Hasil Penelitian

Proses penyebaran kuesioner dalam penelitian ini dilakukan dengan pendekatan persuasif perseorangan, hal ini dimaksudkan untuk menarik antusias responden dan secara tidak langsung dapat mengetahui eksistensi diri responden dengan spontanitas.

Sumber dara dikumpulkan dengan menyebar 70 kuesioner secara langsung kepada mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan tahun 2009 yang telah lulus mata kuliah audit I dan kuesioner yang kembali serta diisi secara lengkap sebanyak 56 kuesioner.

4.2.1. Demografi Responden

Tabel 4.1 : Jumlah Responden Berdasarkan Jenis Kelamin

PRIA WANITA

37,5% 62,5%

Sumber: Data diolah

Berdasarkan hasil penelitian menunjukkan bahwa 37,5% adalah responden pria dan 62,5% adalah responden wanita.

4.2.2. Tabulasi J awaban Responden Variabel Sikap Etis (Y)

Sikap etis adalah sikap yang sesuai dengan etika profesi didasarkan pada prinsip etika kode etik IAI.

Menurut Mulyadi (2002: 54-60), indikator yang digunakan untuk mengukur sikap etis adalah tanggung jawab profesi, kepentingan publik, integritas, obyektivitas, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku profesional dan standar teknis. Berikut ini tabulasi jawaban responden masing-masing indikator dari sikap etis:

Tabel 4.2 : Tabulasi Jawaban Responden Pada Indikator Tanggung Jawab Profesi

NO Item Pertanyaan Skor Mean

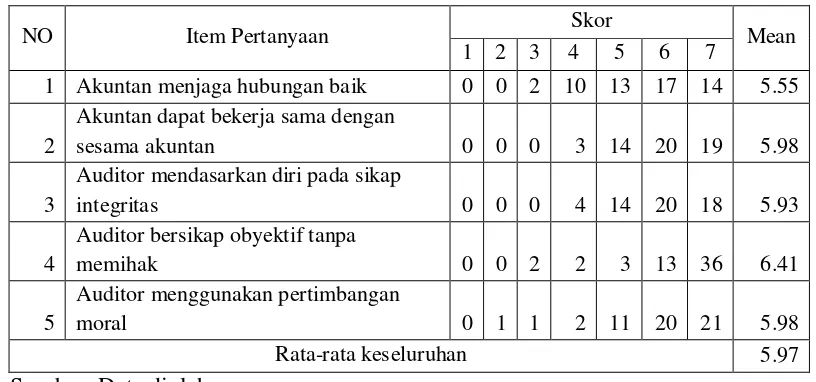

responden menilai bahwa auditor dalam melaksanakan tugas bersikap obyektif tanpa memihak pada kepentingan siapapun. Sedangkan secara keseluruhan rata-rata tanggapan responden terhadap tanggung jawab profesi sebesar 5,97 yang berarti bahwa responden setuju bahwa sebagai auditor harus memiliki tanggung jawab profesi yang baik, yaitu setiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya. Tabel 4.3: Tabulasi Jawaban Responden Pada Indikator Kepentingan Publik

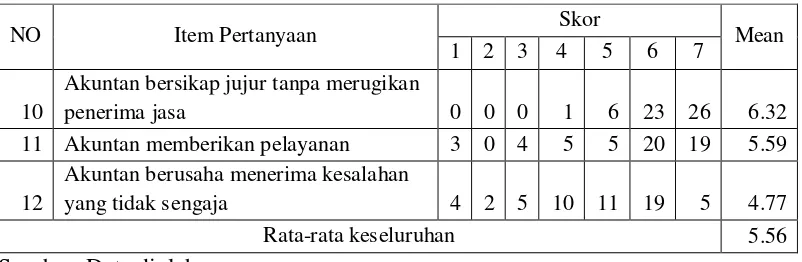

Tabel 4.4: Tabulasi Jawaban Responden Pada Indikator Integritas tanpa merugikan penerima jasa” memiliki nilai rata-rata tertinggi sebesar 6,32 yang berarti responden setuju bahwa dalam melaksanakan tugas, akuntan harus jujur tanpa merugikan penerima jasa. Sedangkan secara keseluruhan rata-rata tanggapan responden tentang integritas sebesar 5,56 yang berarti responden setuju bahwa akuntan harus memiliki integritas yang tinggi guna memenuhi tanggung jawab profesionalnya.

Tabel 4.5: Tabulasi Jawaban Responden Pada Indikator Obyektivitas

sebesar 6,07 yang berarti responden setuju bahwa akuntan dalam melaksanakan tugas untuk bersikap tidak memihak pada kepentingan siapapun. Sedangkan secara keseluruhan rata-rata tanggapan responden terhadap obyektivitas sebesar 5,71 yang berarti responden setuju bahwa auditor harus menjaga obyektivitas yang tinggi dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

berarti responden setuju bahwa akuntan harus memiliki kompetensi yang diperoleh melalui pendidikan dan pengalamannya sehingga kualitas jasa yang diberikan memenuhi tingkatan profesionalisme yang tinggi seperti disyaratkan oleh prinsip etika serta kehati-hatian profesional auditor guna melaksanakan jasa profesional dengan sebaik-baiknya sesuai kemampuan.

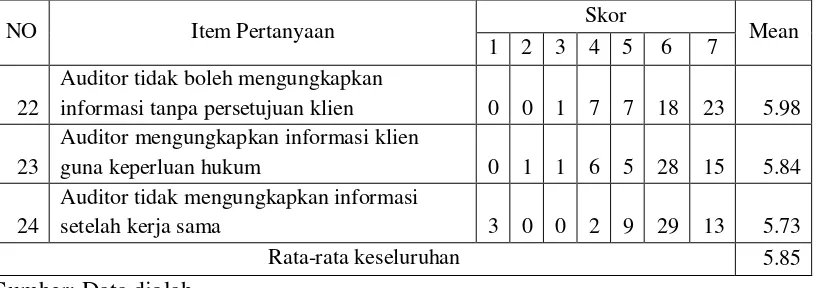

Tabel 4.7: Tabulasi Jawaban Responden Pada Indikator Kerahasiaan

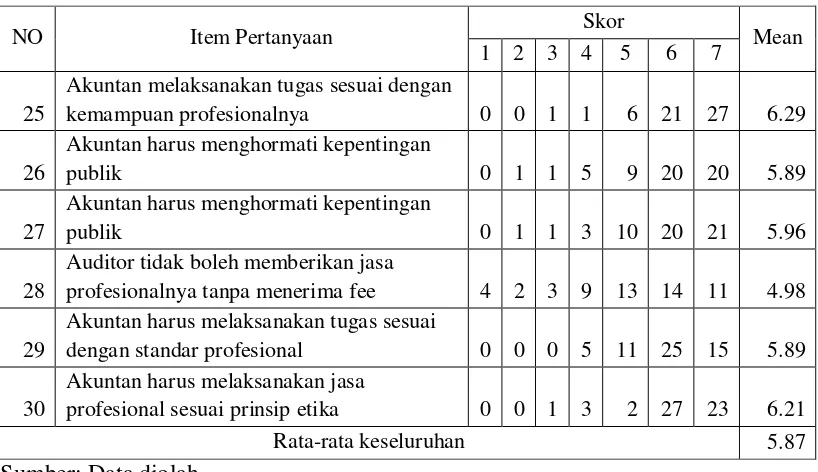

Tabel 4.9: Tabulasi Jawaban Responden Pada Indikator Standar Teknis direncanakan dan jika digunakan asisten harus disupervisi” memiliki nilai rata-rata tertinggi sebesar 6,18 yang berarti responden setuju bahwa pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya. Sedangkan secara keseluruhan rata-rata tanggapan responden terhadap standar teknis sebesar 6,03 yang berarti responden setuju bahwa akuntan dalam melaksanakan tugas harus sesuai dengan standar teknisnya.

Tabel 4.10: Tabulasi Jawaban Responden Pada Indikator Kesadaran Diri

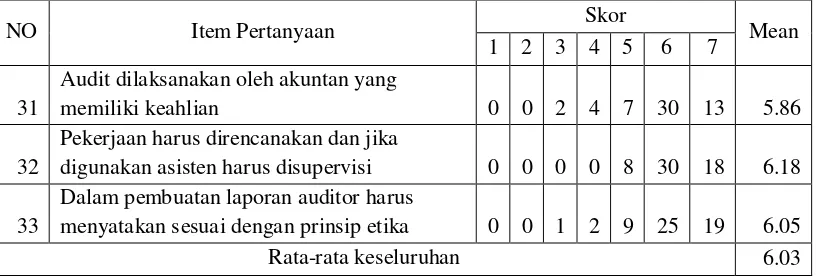

Berdasarkan tabel 4.10, menunjukkan bahwa pernyataan “Saya menyukai diri saya apa adanya” memiliki nilai rata-rata tertinggi sebesar 6,39. Sedangkan secara keseluruhan rata-rata tanggapan responden terhadap kesadaran diri sebesar 5,88. Tabel 4.11: Tabulasi Jawaban Responden Pada Indikator Pengendalian Diri

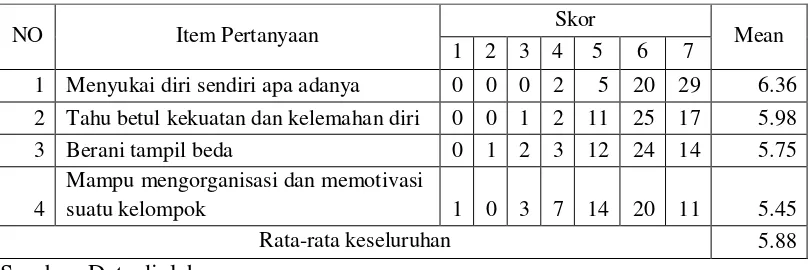

Tabel 4.12: Tabulasi Jawaban Responden Pada Indikator Motivasi pekerjaan yang menjadi tanggung jawab saya” memiliki nilai rata-rata tertinggi sebesar 5,93. Sedangkan secara keseluruhan rata-rata tanggapan responden terhadap motivasi sebesar 5,84.

Tabel 4.13: Tabulasi Jawaban Responden Pada Indikator Empati

Tabel 4.14: Tabulasi Jawaban Responden Pada Indikator Keterampilan Sosial tidak mengganggu pergaulan dengan orang lain” memiliki nilai rata-rata tertinggi sebesar 5,89. Sedangkan secara keseluruhan rata-rata tanggapan responden terhadap keterampilan sosial sebesar 5,55.

Secara keseluruhan rata-rata tertinggi tanggapan responden tentang kecerdasan emosional adalah 5,88 yaitu tentang kesadaran diri.

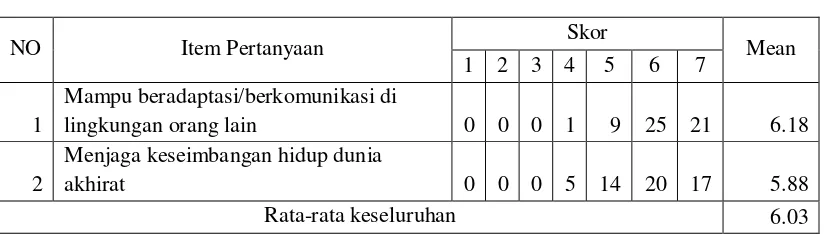

Tabel 4.15: Tabulasi Jawaban Responden Pada Indikator Kemampuan Bersikap beradaptasi/berkomunikasi di lingkungan orang lain” memiliki nilai rata-rata tertinggi sebesar 6,18. Sedangkan secara keseluruhan rata-rata tanggapan responden tentang kemampuan bersikap fleksibel sebesar 6,03.

Tabel 4.17: Tabulasi Jawaban Responden Pada Indikator Kemampuan Untuk Menghadapi Penderitaan dan Rasa Sakit

NO Item Pertanyaan Skor Mean

1 2 3 4 5 6 7

5

Bersikap teguh hati dalam menjalani

hidup 0 0 1 5 16 22 12 5.70 menghadapi masalah” memiliki nilai rata-rata tertinggi sebesar 5,86. Sedangkan secara keseluruhan rata-rata tanggapan responden tentang kemampuan untuk menghadapi penderitaan dan rasa sakit sebesar 5,75.