PEKERJ AAN BEBAS PADA KANTOR PELAYANAN PAJ AK PRATAMA SURABAYA MULYOREJ O

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh : RENDY ARDYANSYAH

0913010158 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PEKERJ AAN BEBAS PADA KANTOR PELAYANAN PAJ AK PRATAMA SURABAYA MULYOREJ O

SKRIPSI

Diajukan Oleh : RENDY ARDYANSYAH

0913010158 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DAN SANKSI PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK

ORANG PRIBADI YANG MELAKUKAN KEGIATAN USAHA ATAU

PEKERJ AAN BEBAS PADA KANTOR PELAYANAN PAJ AK

PRATAMA SURABAYA MULYOREJ O

Yang diajukan

Rendy Ardyansyah

0913010158/FE/EA

Telah Diseminarkan Dan Disetujui Untuk Mengikuti Ujian Skripsi Oleh

Pembimbing Utama

Drs. Ec. Tamadoy Thamrin, MM

Tanggal : . . .

NIP. 19630524 198803 1001

Mengetahui,

Ketua Program Studi Akuntansi

DAN SANKSI PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK

ORANG PRIBADI YANG MELAKUKAN KEGIATAN USAHA ATAU

PEKERJ AAN BEBAS PADA KANTOR PELAYANAN PAJ AK

PRATAMA SURABAYA MULYOREJ O

Yang diajukan

Rendy Ardyansyah

0913010158/FE/EA

Disetujui Untuk Mengikuti Ujian Lisan Oleh

Pembimbing Utama

Drs. Ec. Tamadoy Thamrin, MM

Tanggal : . . .

NIP. 19630524 198803 1001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

YANG MELAKUKAN KEGIATAN USAHA ATAU PEKERJ AAN BEBAS PADA KANTOR PELAYANAN PAJ AK PRATAMA SURABAYA MULYOREJ O

Disusun Oleh : Rendy Ardyansyah 0913010158 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Progdi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal 3 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Tamadoy Thamr in, MM Dr. Indrawati Yuhertiana, MM, Ak

Sekr etaris

Dra. Ec. Anik Yuliati, Maks Anggota

Dr s. Ec. Tamadoy Thamr in, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Segala puji Bagi ALLAH Yang Maha Mulia, Tuhan yang selalu memberikan

nikmat yang begitu besar dan sempurna, yang meridhoi Islam sebagai agama kita dan

mengutus Nabi terkasih Muhammad SAW. Ke seluruh umat manusia. Semoga

shalawat serta salam senantiasa tercurahkan selalu kepada beliau, juga seluruh

keluarga, dan sahabatnya.

Hamparan rasa syukur selalu kepada ALLAH SWT karena atas berkah dan

rahmat, taufik, dan hidayah-Nya penyusun dapat menyelesaikan Skripsi yang

berjudul “PENGARUH KESADARAN WAJ IB PAJ AK, PELAYANAN FISKUS

DAN SANKSI PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK ORANG

PRIBADI YANG MELAKUKAN KEGIATAN USAHA ATAU PEKERJ AAN

BEBAS PADA KANTOR PELAYANAN PAJ AK PRATAMA SURABAYA

MULYOREJ O”

Penyusunan Skripsi ini dimaksudkan untuk memenuhi salah satu prasyarat

kelulusan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Penulis

menyadari bahwa penyusunan Skripsi ini dapat selesai berkat bantuan, bimbingan,

saran, dukungan, dan petunjuk dari berbagai pihak.

Pada kesempatan ini penulis menyampaikan rasa terima kasih dan

penghargaan yang setinggi-tingginya kepada semua pihak yang telah mendukung

dalam Penyusunan Skripsi ini khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

4. Bapak Drs. Ec. Tamadoy Thamrin, MM, selaku Dosen Pembimbing yang

telah memberikan bimbingan dan pengarahan selama penyusunan penelitian

Skripsi.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

6. Bapak Janti Saragih selaku Kepala Bidang P2Humas Kantor Wilayah

Direktorat Jendral Pajak Jawa Timur I yang telah mengeluarkan suran ijin

penelitian skripsi.

7. Bapak Zauki selaku staf Bidang P2Humas Kantor Wilayah Direktorat Jendral

Pajak Jawa Timur I yang telah membimbing dan memberikan pengetahuan

tentang perpajakan.

8. Bapak Yusuf selaku Ketua Bidang Pelayanan KPP Pratama Surabaya

Mulyorejo yang telah memberikan Ijin, bimbingan dan pengarahan untuk

penulisan skripsi.

9. Ke Dua Orang Tua yang selalu mendidik, membimbing, mengarahkan dan

memberikan petunjuk penulis dalam menjalani kehidupan ini. Keduanya

memiliki peran yang sangat penting dan tak terhingga, hingga rasanya ucapan

terima kasih saja tidak cukup untuk menggambarkan wujud penghargaan

penulis.

10.Kakak tercinta beserta suaminya yaitu Mbak Kiki dan Mas Wawan yang

selalu memberikan bantuan secara finansial dari awal perkuliahan sampai saat

ini kepada penulis dan memberikan dorongan semangat serta motivasi agar

penulisan skripsi ini cepat terselesaikan.

11.Sahabat dan juga patner kuliah Rachmad Iqbal, Vivin Ernawati, Sri Indriani,

dan Elis Hadi yang telah memberi dukungan semangat dan membantu

penulis sangat mengharapkan saran dan kritik ke arah perbaikan agar Skripsi ini

menjadi sempurna.

Akhir kata, semoga penelitian Skripsi ini dapat menjadi bermanfaat bagi

semua dan juga dapat menjadi masukan dan bandingan bagi teman-teman

mahasiswa-mahasiswi dan akademis.

Wassalamualaikum.wr.wb.

Surabaya, 6 April 2013

Penulis

KATA PE NGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan dan Batasan Masalah ... 8

1.2.1. Rumusan Masalah ... 8

1.2.2. Batasan Masalah ... 9

1.3. Tujuan dan Manfaat Penelitian ... 9

1.3.1. Tujuan Penelitian ... 9

1.3.2. Manfaat Penelitian ... 10

BAB II : TINJ AUAN PUSTAKA ... 12

2.1. Penelitian Terdahulu ... 12

2.2.4. Sanksi Pajak ... 22

2.2.5. Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha atau Pekerjaan Bebas ... 24

2.3. Kerangka Pemikiran ... 26

2.3.1. Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak ... 26

2.3.2. Pengaruh Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak ... 27

2.3.3. Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak ... 29

2.3.4. Diagram Kerangka Pemikiran ... 31

2.4. Hipotesis ... 32

BAB III : METODE PENELITIAN ... 33

3.1. Definisi Operasional dan Pengukuran Variabel ... 33

3.1.1. Definisi Operasional ... 33

3.1.2. Pengukuran Variabel ... 34

3.2. Populasi dan Sampel ... 38

3.3.2. Metode Pengumpulan Data ... 40

3.4. Uji Kualitas Data ... 40

3.4.1. Uji Validitas ... 41

3.4.2. Uji Reliabilitas ... 42

3.4.3. Uji Normalitas ... 42

3.5. Uji Asumsi Klasik ... 43

3.5.1. Multikolineritas ... 43

3.5.2. Heteroskedastisitas ... 43

3.5.3. Autokolerasi ... 44

3.6. Analisis Regresi Linier Berganda ... 44

3.7. Uji Hipotesis ... 45

3.7.1. Uji Kesesuaian Model (Goodness of Fit) ... 45

3.7.2. Uji Parsial (Uji t) ... 47

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1. Deskripsi Objek Penelitian ... 48

4.1.1. Sejarah Singkat KPP Pratama Surabaya Mulyorejo ... 48

4.1.2. Struktur Organisasi KPP Pratama Surabaya Mulyorejo .. 52

Pajak (X1) ... 58

4.2.3. Tabulasi Jawaban Responden Variabel Pelayanan Fiskus (X2) ... 59

4.2.4. Tabulasi Jawaban Responden Variabel Sanksi Pajak (X3) 60 4.2.5. Tabulasi Jawaban Responden Variabel Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan kegiatan Usaha Atau Pekerjaan Bebas (Y) ... 61

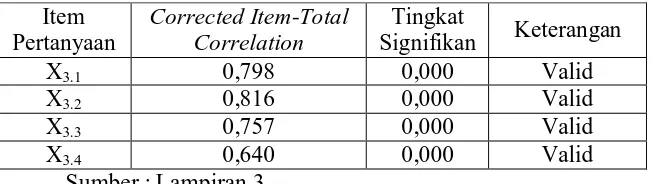

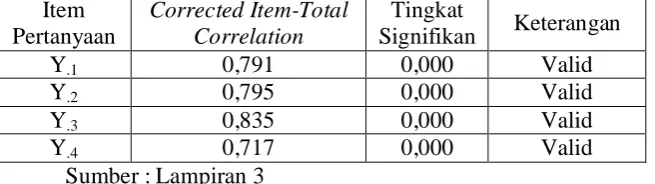

4.3. Uji Kualitas Data ... 62

4.3.1. Uji Validitas ... 62

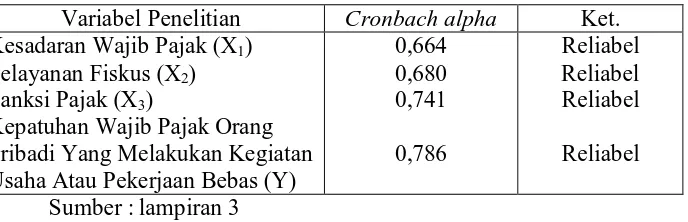

4.3.2. Uji Reliabilitas ... 66

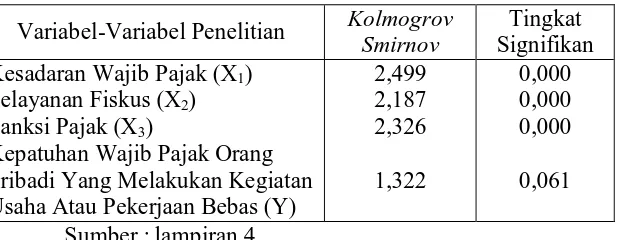

4.3.3. Uji Normalitas ... 68

4.4. Uji Asumsi Klasik ... 69

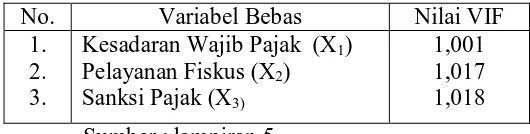

4.4.1. Multikolinieritas ... 69

4.4.2. Heteroskedastisitas ... 70

4.5. Analisis Regresi Linier Berganda ... 71

4.5.1. Persamaan Regresi ... 71

4.5.2. Koefisian Determinasi (R2) ... 73

4.6. Uji Hipotesis ... 74

4.7.2. Implikasi Penelitian ... 80

4.8. Perbedaan Penelitian Sekarang Dengan Penelitian terdahulu 81 4.9. Keterbatasan Penelitian ... 84

BAB V : KESIMPUL AN DAN SARAN ... 85

5.1. Kesimpulan ... 85

5.2. Saran ... 86

DAFTAR PUSTAKA

Tabel 4.1 Demografi Responden ... 57

Tabel 4.2 Tabulasi Jawaban Responden Variabel Kesadaran Wajib Pajak (X1) 58 Tabel 4.3 Tabulasi Jawaban Responden Variabel Pelayanan Fiskus (X2) ... 59

Tabel 4.4. Tabulasi Jawaban Responden Variabel Sanksi Pajak (X3) ... 60

Tabel 4.5 Tabulasi Jawaban Responden Variabel Kepatuhan Wajib Pajak (Y) 62 Tabel 4.6 Hasil Uji Validitas Variabel Kesadaran Wajib Pajak (X1) ... 63

Tabel 4.7 Hasil Uji Validitas Variabel Pelayanan Fiskus (X2) ... 64

Tabel 4.8 Hasil Uji Validitas Variabel Sanksi Pajak (X3) ... 65

Tabel 4.9 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha Atau Pekerjaan Bebas (Y) ... 66

Tabel 4.10 Hasil Uji Reliabilitas ... 67

Tabel 4.11 Hasil Uji Normalitas ... 68

Tabel 4.12 Hasil Nilai VIF (Variance Inflation Factor) ... 70

Tabel 4.13 Hasil Uji Rank Spearman ... 71

Tabel 4.14 Persamaan Regresi Linier Berganda ... 72

Tabel 4.15 Nilai Koefisien Determinasi (R2) ... 73

Tabel 4.16 Hasil Uji F ... 74

Tabel 4.17 Hasil Uji t ... 75

Lampiran 2 : Tabulasi Jawaban Responden

Lampiran 3 : Uji Validitas dan Uji Reliabilitas

Lampiran 4 : Uji Normalitas

Lampiran 5 : Multikolinieritas

Lampiran 6 : Heteroskedastisitas

Lampiran 7 : Analisis Regresi Linier Berganda dan Koefisien Determinasi (R2)

Lampiran 8 : Uji F dan Uji Parsial (Uji t)

Oleh

Rendy Ar dyansyah

ABSTRAK

Jumlah wajib pajak dari tahun ke tahun semakin bertambah. Namun bertambahnya jumlah wajib pajak tersebut tidak diimbangi dengan kepatuhan wajib pajak dalam membayar pajak. Masalah kepatuhan tersebut menjadi kendala dalam pemaksimalan penerimaan pajak. Penelitian ini mengkaji tingkat kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas di Kota Surabaya dengan menggunakan beberapa variabel bebas seperti kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak. Tujuan penelitian ini adalah untuk menganalisis pengaruh kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

Populasi dalam penelitian ini adalah para wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjan bebas yang ada di Kota Surabaya. Berdasarkan data dari KPP Pratama Surabaya Mulyorejo, hingga akhir tahun 2012 terdapat 10.540 wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjan bebas. Tidak semua jumlah tersebut menjadi obyek dalam penelitian ini guna efisiensi waktu dan biaya. Oleh sebab itu dilakukan pengambilan sampel. Pengambilan sampel dilakukan dengan metode accidental sampling. Jumlah sampel ditentukan sebanyak 99 orang. Metode pengumpulan data primer yang dipakai adalah dengan wawancara dan observasi, sedangkan teknik pengumpulan data dengan menggunakan kuesioner. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi linier berganda.

Berdasarkan hasil analisis yang dilakukan maka diperoleh kesimpulan bahwa kesadaran wajib pajak dan sanksi pajak memiliki pengaruh terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas sedangkan pelayanan fiskus tidak memiliki pengaruh terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

Sesudah Reformasi Perpajakan Tahun 1983, Tesis Program Pasca Sarjana

Magister Akuntansi Universitas Gadjah Mada Yogyakarta.

Algifari (1997), Analisis Regresi Teori, Kasus dan Solusi, BPFE, Yogyakarta.

A. Tony Prasetiantono (1994), Kebijakan Ekonomi Publik di Indonesia, Penerbit P.T.

Gramedia Pustaka Utama, Jakarta.

Bamber (1993), “Opportunities in Behavioral Accounting Research,” Behavioral

Reseach in Accounting, Vol. 5, p. 1 – 29.

B.M. Sitorus (2003), Analisis Dampak Krisis Ekonomi Terhadap Penerimaan Pajak

Penghasilan Badan, Tesis Program Pasca Sarjana Magister Manajemen

Universitas Gadjah Mada Yogyakarta.

Bruce, Donald (2002), “Taxes and Entrepreneural Endurance : Evidenece From the

Self-Employed,” National Tax Journal, Vol. LV No. 1, p. 5 – 24.

Deden Saefudin (2003), “Hukuman dan Penghargaan Untuk Wajib Pajak,” Berita

Pajak, No. 1492/Tahun XXXV, p. 24 – 28.

Direktorat Jenderal Perpajakan, Berita Pajak, No. 1488/Tahun XXXV/1 April 2003.

Feinstein, J.S. (1991), “An Econometrics Analysis of Income Tax Evasion and Its

Fraternesi (2001), Studi Empiris Tentang Pengaruh Faktor-faktor Yang Melekat Pada

Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan

di Kota Bengkulu, Tesis Program Pasca Sarjana Magister Manajemen

Universitas Diponegoro.

Forest, Steven. M. (2002), “Complexity and Compliance : An Empirical

Investigation,” National Tax Journal, Vol. LV No. 1, p. 75 – 88.

Greene, William H. (1997), Econometric Analysis, Mac Millan Publishing Company,

New York.

Guerth, Werner dan Rupert Sausgruber (2004), “Tax Morale and Optimal Taxation,”

CESifo Working Paper, Presented at CESifo Venice Summer Institute.

Gujarati, D.N. (1995), Basic Econometric, 3rd Edition, McGraw Hill, Inc.

Gunawan Sumodiningrat (1996), Ekonometrika Pengantar, BPFE UGM, Yogyakarta.

Hair, Joseph F, Ralph E. Anderson, Ronald L. Tatham, dan William C. Black (1998),

Multivariate Data Analysis, Fifth Edition, Prentice-Hall International, Inc.

Harry Yusuf A. Laksana (2001), “Special Tax Investigation dan Implikasinya

Terhadap Etika Kepatuhan Wajib Pajak Dalam Memenuhi Kewajiban

Perpajakannya,” Berita Pajak, No. 1450/Tahun XXXIV, p. 47 – 48.

H. Muchtar Tumin (2001), “Akuntabilitas DJP di Mata Publik,” Berita Pajak, No.

Terhadap Kepatuhan Wajib Pajak bada Dalam Memenuhi Kewajiban Pajak

Penghasilannya,” EKOBIS, Vol. 1 No. 1, p. 41 – 52.

La Midjan (1994), Pengaruh Budaya Terhadap Sikap Pimpinan Puncak dan Kepala

Bagian Akuntansi Perusahaan Go Public, Tesis Program Pasca Sarjana

Magister Manajemen Universitas Padjajaran Bandung.

Lederman, Leandra (2004), “Tax Compliance and the Reformed IRS,” Working

Paper, George Mason University School of Law.

Lerche, Dietrich (1980), “Efficiency of Taxation in Indonesia,” BIES, Vol. 16 No. 1,

p. 34 – 51.

Miando Sahala H. Panggabean (2002), “Self Assessment, Fiskus dan Kepatuhan

Wajib Pajak,” Berita Pajak, No. 1462/Tahun XXXIV, p. 31 – 33.

M. Said (2003), “Fenomena Pajak,” Berita Pajak, No. 1488/Tahun XXXV, p. 21–26.

BAB I

PENDAHULUAN

1.1. Lata r Belakang

Pajak dipandang bagian yang sangat penting dalam penerimaan

negara. Dilihat dari penerimaan negara, kondisi keuangan negara tidak lagi

semata-mata dari penerimaan negara berupa minyak dan gas bumi, tetapi lebih

berupaya untuk menjadikan pajak sebagai primadona penerimaan negara, dan

struktur penerimaan negara sudah bergeser dalam beberapa dasawarsa terakhir

ini. Hakekatnya pemungutan pajak oleh Negara merupakan wujud dari rasa

pengabdian, kewajiban dan partisipasi rakyat, yang dalam hal ini sebagai

wajib pajak untuk secara langsung dan bersama-sama melaksanakan

kewajiban perpajakannya guna membiayai pengeluaran negara dan

pembangunan nasional. Oleh karena itu, pemerintah berusaha untuk menggali

potensi sumber penerimaan pajak (Hendarsyah, 2009 : 1).

Menurut Soemitro (Mardiasmo, 2009 : 1), pajak adalah iuran rakyat

kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung

dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

Berdasarkan definisi tersebut bisa dikatakan bahwa pajak tidak hanya

digunakan untuk membiaya tugas-tugas dan aktivitas kenegaraan pemerintah

mempunyai kaitan langsung dengan masyarakat seperti penyediaan fasilitas

umum. Dari definisi tersebut kita juga bisa menyimpulkan bahwa pajak

merupakan iuran yang sifatnya memaksa. Karena sifatnya yang memaksa

umumnya masyarakat akan berusaha untuk menghindarinya karena dirasa

menjadi suatu beban yang sifatnya rutinitas meskipun secara teori nantinya

pembayaran pajak dari rakyat ke kas negara akan digunakan untuk kemajuan

kehidupan berbangsa dan bernegara yang artinya masyarakat yang membayar

pajak pun akan menikmati pajak yang telah disetorkan (Mardiasmo, 2009 : 1).

Mengingat begitu pentingnya peranan pajak, maka pemerintah dalam

hal ini Direktorat Jenderal Pajak telah melakukan berbagai upaya strategis

untuk memaksimalkan penerimaan pajak. Salah satu upaya yang dilakukan

adalah melalui reformasi perpajakan dengan diberlakukannya self assessment

system [Muliari dan Setiawan, 2011 : 2].

Self Assessment System menuntut adanya peran serta aktif dari

masyarakat dalam pemenuhan kewajiban perpajakan. Harahap, 2004 (dalam

Supadmi, 2010) menyatakan bahwa dianutnya sistem Self Assessment

membawa misi dan konsekuensi perubahan sikap (kesadaran) warga

masyarakat untuk membayar pajak secara sukarela (voluntary compliance).

Kepatuhan memenuhi kewajiban pajak secara sukarela merupakan tulang

punggung dari Self Assessment System (Supadmi, 2010).

Menurut Setiawan (2010 : 6) ukuran tingkat kepatuhan Wajib Pajak

Pemberitahuan (SPT) tahunan dan masa secara benar dan tepat waktu.

Semakin tinggi tingkat kebenaran dalam menghitung, memperhitungkan,

ketepatan menyetor dan menyampaikan Surat Pemberitahuan (SPT) secara

benar dan tepat waktu, diharapkan semakin tinggi tingkat kepatuhan wajib

pajak dalam melaksanakan dan memenuhi kewajiban pajaknya.

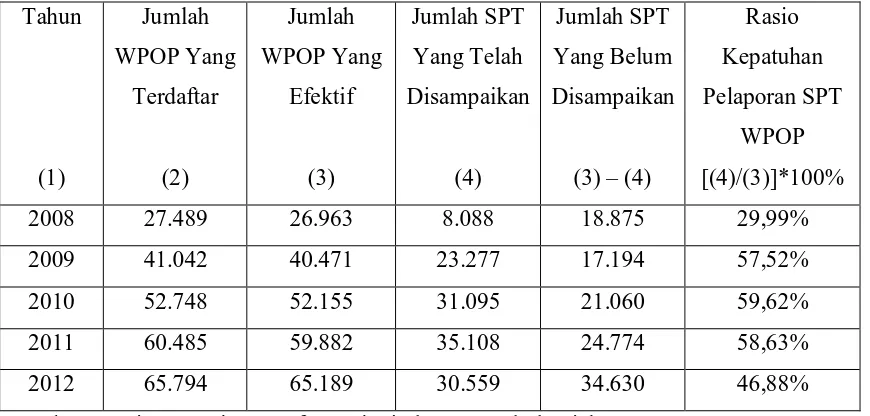

Di Kantor Pelayanan Pajak Pratama Surabaya Mulyorejo, hingga

tahun 2012 terdapat sebanyak 65.794 wajib pajak orang pribadi (WPOP) yang

terdaftar dan sebanyak 65.189 WPOP yang efektif. Namun hanya 30.559 SPT

yang telah diterima di Kantor Pelayanan Pajak Pratama Surabaya Mulyorejo,

hal ini menunjukkan bahwa tingkat kepatuhan pelaporan SPT Wajib Pajak

Orang Pribadi di wilayah kerja KPP Pratama Surabaya Mulyorejo yang

meliputi Kecamatan Tambaksari, Mulyorejo, Kenjeran dan Bulak sebesar

46,88%. Berdasarkan data yang ada pula dapat dilihat bahwa ternyata tingkat

kepatuhan pelaporan SPT Wajib Pajak Orang Pribadi di KPP Pratama

Surabaya Mulyorejo dalam lima tahun terakhir sejak tahun 2008 tidak

mencapai 80%. Pada Tabel 1.1. berikut ini dapat dilihat tingkat kepatuhan

pelaporan Surat Pemberitahuan Wajib Pajak Orang Pribadi di Kantor

Tabel 1.1 : Jumlah WP Orang Pribadi yang menyampaikan SPT Tahunan

Sumber : Basis Data Sistem Informasi Direktorat Jendral Pajak

Berdasarkan Tabel 1.1. menunjukkan bahwa jumlah wajib pajak orang

pribadi di wilayah kerja KPP Pratama Surabaya Mulyorejo dari tahun 2008 –

2010 terus mengalami peningkatan, tetapi jumlah wajib pajak yang

menyetorkan SPT dalam dua tahun terakhir justru mengalami penurunan. Hal

ini menunjukkan kurangnya kesadaran wajib pajak untuk memenuhi

kewajibannya yaitu menyampaikan atau melaporkan SPT.

Banyak faktor yang dapat mempengaruhi wajib pajak dalam

melaporkan dan membayar pajak terutangnya. Diantaranya yaitu kurangnya

kesadaran Wajib Pajak dalam melaporkan dan membayar pajak terutang

sehingga Wajib Pajak berusaha untuk membayar kewajiban pajaknya lebih

kecil dari yang seharusnya, yang kedua tentang pelayanan fiskus atau petugas

Pajak baik terpaksa atau tidak harus melaporkan dan membayar pajak

terutangnya.

Kesadaran wajib pajak atas fungsi perpajakan sebagai pembiayaan

negara sangat diperlukan untuk meningkatkan kepatuhan wajib pajak

(Jatmiko, 2006). Menurut Suardika (dikutip dari Muliari dan Setiawan, 2010),

masyarakat harus sadar akan keberadaannya sebagai warga negara dan harus

selalu menjunjung tinggi Undang-Undang Dasar 1945 sebagai dasar hukum

penyelenggaran negara. Penelitian yang dilakukan oleh Jatmiko (2006)

menemukan bahwa kesadaran perpajakan memiliki pengaruh positif yang

signifikan terhadap kepatuhan wajib pajak. Penelitian yang dilakukan oleh

Muliari dan Setiawan (2010) juga menemukan bahwa kesadaran wajib pajak

berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak

orang pribadi di Kantor Pelayanan Pajak Denpasar Timur.

Pelayanan fiskus yang baik diharapkan mampu meningkatkan

kepatuhan wajib pajak. Dalam penelitian Supadmi (2010) disebutkan bahwa

untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya, kualitas pelayanan pajak harus ditingkatkan oleh aparat pajak.

Pelayanan fiskus yang baik akan memberikan kenyamanan bagi wajib pajak.

Keramahtamahan petugas pajak dan kemudahan dalam sistem informasi

perpajakan termasuk dalam pelayanan perpajakan tersebut. Penelitian Jatmiko

(2006) menemukan bahwa pelayanan fiskus memiliki pengaruh positif yang

Ketentuan umum dan tata cara peraturan perpajakan telah diatur dalam

Undang-Undang, tak terkecuali mengenai sanksi perpajakan. Sanksi

diperlukan untuk memberikan pelajaran bagi pelanggar pajak. Dengan

demikian, diharapkan agar peraturan perpajakan dipatuhi oleh para wajib

pajak. Wajib pajak akan memenuhi kewajiban perpajakan bila memandang

bahwa sanksi perpajakan akan lebih banyak merugikannya (Jatmiko, 2006).

Penelitian yang dilakukan oleh Purnomo (dalam Supadmi, 2010) menemukan

bahwa persepsi wajib pajak tentang sanksi perpajakan memiliki pengaruh

positif terhadap kepatuhan wajib pajak. Hasil penelitian Yadnyana (2009)

dalam Muliari dan Setiawan (2010) menemukan bahwa sanksi pajak memiliki

pengaruh positif pada kepatuhan wajib pajak.

Wajib pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas wajib mengisi SPT Tahunan Form 1770. Wajib pajak orang

pribadi yang melakukan kegiatan usaha atau pekerjaan bebas adalah orang

pribadi yang menyelenggarakan kegiatan usaha dan tidak terikat oleh suatu

ikatan dengan pemberi kerja. Wajib pajak orang pribadi yang melakukan

kegiatan usaha menjalankan usaha seperti usaha dagang, jasa, industri, dan

lain-lain. Sedangkan yang dimaksud dengan pekerjaan bebas yaitu pekerjaan

yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai

usaha untuk memperoleh penghasilan dan tidak terikat oleh suatu ikatan

dengan pemberi kerja. Contoh pekerjaan bebas yaitu praktek pribadi sebagai

Wajib pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas lebih rentan terhadap pelanggaran pajak daripada wajib pajak

orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas. Hal

tersebut dikarenakan mereka melakukan pembukuan atau pencatatan sendiri

atas usaha mereka. Pembukuan atau pencatatan yang dilakukan dapat

dilaksanakan sendiri maupun mempekerjakan orang yang ahli dalam

akuntansi. Namun kebanyakan dari pelaku kegiatan usaha dan pekerjaan

bebas tersebut beranggapan bahwa akan kurang efisien apabila

mempekerjakan orang untuk melakukan pembukuan atau pencatatan, terutama

dalam hal biaya. Dengan demikian, yang bersangkutan lebih memilih untuk

menyelenggarakan pembukuan atau pencatatan sendiri, sehingga

menimbulkan kemungkinan kesalahan maupun ketidakjujuran dalam

pelaporan pajaknya.

Objek dalam penelitian ini adalah wajib pajak orang pribadi yang

melakukan kegiatan usaha atau pekerjaan bebas di kota Surabaya. Dalam Wikipedia, dijelaskan bahwa Surabaya merupakan kota terbesar kedua di

Indonesia setelah Jakarta, dengan jumlah penduduk metropolisnya yang

mencapai 3 juta jiwa, Surabaya merupakan pusat bisnis, perdagangan,

industri, dan pendidikan di kawasan Indonesia timur (www.wikipedia.com).

Berdasarkan latar belakang diatas, memberikan motivasi untuk

dilakukannya penelitian mengenai beberapa faktor yang mempengaruhi

Kesadar an Wa jib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Ter ha dap

Kepatuhan Wa jib Pajak Ora ng Pr iba di yang Melakukan Kegiatan Usaha

a ta u Peker jaan Beba s Pada Ka ntor Pelayanan Pa ja k Pratama Sur abaya Mulyorejo.“

1.2. Rumusa n dan Ba tasan Masalah

1.2.1. Rumusa n Masa lah

Penelitian yang dilakukan adalah mengenai faktor-faktor yang

mempengaruhi kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas sangat diperlukan. Berdasarkan hal tersebut maka dirumuskan masalah “faktor-faktor apa yang mempengaruhi kepatuhan wajib

pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas?”. Variabel-variabel yang diperkirakan mempengaruhi tingkat kepatuhan wajib

pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

adalah kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak.

Berdasarkan latar belakang masalah diatas, maka dapat dirumuskan

pertanyaan penelitian sebagai berikut :

1. Apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib

2. Apakah pelayanan fiskus berpengaruh terhadap kepatuhan wajib pajak

orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas di KPP Pratama Surabaya Mulyorejo?

3. Apakah sanksi pajak berpengaruh terhadap kepatuhan wajib pajak orang

pribadi yang melakukan kegiatan usaha atau pekerjaan bebas di KPP Pratama Surabaya Mulyorejo?

1.2.2. Batasa n Masalah

Pembatasan masalah yang dikaji merupakan salah satu aspek yang

penting dalam penulisan penelitian ini. Pembatasan masalah dimaksudkan

untuk menghindari adanya tumpang tindih pembicaraan diluar sasaran yang

akan dicapai. Melalui pembatasan masalah ini, penulis akan memberikan

batasan tentang ruang lingkup yang akan dikaji.

Dalam pembahasan penelitian ini, penulis akan membahas pengaruh

kesadaran wajib pajak, pelayanan fiskus dan sanksi pajak terhadap kepatuhan

wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan

bebas pada Kantor Pelayanan Pajak Pratama Surabaya Mulyorejo.

1.3. Tujuan dan Manfa at Penelitian

1.3.1 Tujuan Penelitian

a. Untuk menganalisis pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas di KPP Pratama Surabaya Mulyorejo.

b. Untuk menganalisis pengaruh pelayanan fiskus terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas di KPP Pratama Surabaya Mulyorejo.

c. Untuk menganalisis pengaruh sanksi pajak terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas di KPP Pratama Surabaya Mulyorejo.

1.3.2. Ma nfa at Penelitian

Setiap penelitian diharapkan dapat bermanfaat bagi semua pihak yang

membacanya maupun yang secara langsung terkait di dalamnya. Adapun

manfaat penelitian ini adalah:

a. Manfaat Akademik

Sebagai bahan referensi lebih lanjut dalam hal yang berkaitan dengan

kepatuhan wajib pajak. Selain itu juga menambah wawasan dan

pengetahuan mengenai hal tersebut, serta diperolehnya manfaat dari

pengalaman penelitian.

b. Manfaat Praktis

Sebagai kontribusi dalam usaha peningkatan kepatuhan wajib pajak

pajak yang dalam penelitian ini adalah kesadaran wajib pajak, pelayanan

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang digunakan sebagai referensi dalam

penelitian ini adalah sebagai berikut :

1. Ni Ketut Muliari dan Putu Ery Setiawan (2010)

a. Judul

“Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran Wajib

Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di

Kantor Pelayanan Pajak Pratama Denpasar Timur.”

b. Rumusan Masalah

1) Apakah Persepsi Tentang Sanksi Perpajakan Berpengaruh Pada

Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor

Pelayanan Pajak Pratama Denpasar Timur?

2) Apakah Kesadaran Wajib Pajak Berpengaruh Pada Kepatuhan

Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak

Pratama Denpasar Timur?

c. Hipotesis

1) Persepsi Tentang Sanksi Perpajakan Berpengaruh Pada Kepatuhan

Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak

2) Kesadaran Wajib Pajak Berpengaruh Pada Kepatuhan Pelaporan

Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama

Denpasar Timur

d. Kesimpulan

Berdasarkan hipotesis bahwa :

1) Persepsi Tentang Sanksi Perpajakan Berpengaruh Pada Kepatuhan

Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak

Pratama Denpasar Timur, teruji kebenarannya.

2) Kesadaran Wajib Pajak Berpengaruh Pada Kepatuhan Pelaporan

Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama

Denpasar Timur, teruji kebenarannya.

2. Fery Dwi Prasetyo (2006)

a. Judul

“Analisis Faktor-Faktor Yang Mempengaruhi Pemilik Usaha Kecil

Menengah Dalam Pelaporan Kewajiban Perpajakan Di Daerah

Yogyakarta.”

b. Rumusan Masalah

Dalam Analisis Faktor-Faktor Yang Mempengaruhi Pemilik Usaha

Kecil Menengah Dalam Pelaporan Kewajiban Perpajakan Di Daerah

Yogyakarta, variabel bebas yang digunakan adalah pengetahuan wajib

perpajakan, manfaat pajak yang dirasakan wajib pajak, dan sifat

optimis wajib pajak terhadap pajak.

c. Hipotesis

Diduga pengetahuan wajib pajak tentang pajak, pemahaman wajib

pajak terhadap peraturan perpajakan, manfaat pajak yang dirasakan

wajib pajak, dan sifat optimis wajib pajak terhadap pajak berpengaruh

terhadap pelaporan kewajiban perpajakan.

d. Kesimpulan

Bahwa secara bersama-sama pengetahuan wajib pajak tentang pajak,

pemahaman wajib pajak terhadap peraturan perpajakan, manfaat pajak

yang dirasakan wajib pajak, dan sifat optimis wajib pajak yang

tersalurkan akan menyebabkan pelaporan kewajiban perpajakan di

daerah Yogyakarta cenderung meningkat

3. Munari (2005)

a. Judul

“Pengaruh Faktor Tax Payer Terhadap Keberhasilan Penerimaan Pajak

Penghasilan (Studi Kasus KPP Batu, Malang).”

b. Rumusan Masalah

Apakah Kesadaran Perpajakan WP, Pendapat WP Tentang Berat

Tidaknya Beban PPh, Persepsi WP Tentang Pelaksanaan Sanksi

Pribadi berpengaruh terhadap Penerimaan PPh Kelurahan Sisir,

Kecamatan Batu, Malang.

c. Hipotesis

1) Diduga Kesadaran Perpajakan WP, Pendapat WP Tentang Berat

Tidaknya Beban PPh, Persepsi WP Tentang Pelaksanaan Sanksi

Denda PPh, Tax Avoidance WP Yang Melekat Pada WP Orang

Pribadi berpengaruh secara parsial terhadap Penerimaan PPh

Kelurahan Sisir, Kecamatan Batu, Malang.

2) Diduga Kesadaran Perpajakan WP, Pendapat WP Tentang Berat

Tidaknya Beban PPh, Persepsi WP Tentang Pelaksanaan Sanksi

Denda PPh, Tax Avoidance WP Yang Melekat Pada WP Orang

Pribadi berpengaruh secara simultan terhadap Penerimaan PPh

Kelurahan Sisir, Kecamatan Batu, Malang.

d. Kesimpulan

1) Hipotesis pertama yang diajukan yakni diduga Kesadaran

Perpajakan WP, Pendapat WP Tentang Berat Tidaknya Beban

PPh, Persepsi WP Tentang Pelaksanaan Sanksi Denda PPh, Tax

Avoidance WP Yang Melekat Pada WP Orang Pribadi

berpengaruh secara parsial terhadap Penerimaan PPh Kelurahan

Sisir, Kecamatan Batu dapat teruji kebenarannya.

2) Hipotesis kedua yang diajukan yakni diduga Kesadaran Perpajakan

WP Tentang Pelaksanaan Sanksi Denda PPh, Tax Avoidance WP

Yang Melekat Pada WP Orang Pribadi berpengaruh secara

simultan terhadap Penerimaan PPh Kelurahan Sisir, Kecamatan

Batu dapat teruji kebenarannya.

3) Baik secara parsial maupun simultan Kesadaran Perpajakan WP,

Pendapat WP Tentang Berat Tidaknya Beban PPh, Persepsi WP

Tentang Pelaksanaan Sanksi Denda PPh, Tax Avoidance WP Yang

Melekat Pada WP Orang Pribadi berpengaruh terhadap

Penerimaan PPh Kelurahan Sisir, Kecamatan Batu, Malang.

2.2. Landaan Teor i

2.2.1. Kepatuha n Wajib Pajak

Dalam Kamus Umum Bahasa Indonesia, kepatuhan berarti tunduk

atau patuh pada ajaran atau aturan. Sedangkan menurut Gibson (1991) dalam

Agus Budiatmanto (1999) sebagaimana yang dikutip oleh Jatmiko (2006),

kepatuhan adalah motivasi seseorang, kelompok atau organisasi untuk berbuat

atau tidak berbuat sesuai dengan aturan yang ditetapkan. Dalam pajak, aturan

yang berlaku adalah Undang-undang Perpajakan. Jadi, kepatuhan pajak

merupakan kepatuhan seseorang, dalam hal ini adalah wajib pajak, terhadap

peraturan atau Undang-undang Perpajakan.

Menurut Simon James et al (n.d.) yang dikutip oleh Gunadi (2005),

kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang

berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan

ataupun ancaman, dalam penerapan sanksi baik hukum maupun administrasi.

Nurmantu, 2003 (dalam Santoso, 2008) mendefinisikan kepatuhan perpajakan

sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya.

Kepatuhan yang dikatakan oleh Norman D. Nowak merupakan “suatu

iklim” kepatuhan dan kesadaran pemenuhan kewajiban perpajakan yang

tercermin dalam situasi (Devano, 2006 dalam Supadmi, 2009) sebagai

berikut:

a. Wajib pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c. Menghitung jumlah pajak yang terutang dengan benar.

d. Membayar pajak yang terutang tepat pada waktunya.

Muliari dan Setiawan (2010) menjelaskan bahwa kriteria wajib pajak

patuh menurut Keputusan Menteri Keuangan No.544/KMK.04/2000 wajib

pajak patuh adalah sebagai berikut:

a. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam

dua tahun terakhir.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 tahun terakhir.

d. Dalam dua tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan yang terakhir untuk tiap-tiap jenis pajak yang terutang paling

banyak lima persen.

e. Wajib pajak yang laporan keuangannya untuk dua tahun terakhir diaudit

oleh akuntan publik dengan pendapat wajar tanpa pengecualian atau

pendapat dengan pengecualian sepanjang tidak memengaruhi laba rugi

fiskal.

2.2.2. Kesadara n Wa jib Pajak

Kesadaran merupakan unsur dalam diri manusia untuk memahami

realitas dan bagaimana mereka bertindak atau bersikap terhadap realitas.

Jatmiko (2006) menjelaskan bahwa kesadaran adalah keadaan mengetahui

atau mengerti. Irianto (2005) dalam Widayati dan Nurlis (2010) menguraikan

beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak

untuk membayar pajak. Pertama, kesadaran bahwa pajak merupakan bentuk

partisipasi dalam menunjang pembangunan negara. Dengan menyadari hal ini,

wajib pajak mau membayar pajak karena merasa tidak dirugikan dari

Kedua, kesadaran bahwa penundaan pembayaran pajak dan

pengurangan beban pajak sangat merugikan negara. Wajib pajak mau

membayar pajak karena memahami bahwa penundaan pembayaran pajak dan

pengurangan beban pajak berdampak pada kurangnya sumber daya finansial

yang dapat mengakibatkan terhambatnya pembangunan negara. Ketiga,

kesadaran bahwa pajak ditetapkan dengan Undang-undang dan dapat

dipaksakan. Wajib pajak akan membayar karena pembayaran pajak disadari

memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap

warga negara.

Dalam Jatmiko (2006), Soemarso (1998) menyatakan bahwa

kesadaran perpajakan masyarakat yang rendah seringkali menjadi salah satu

sebab banyaknya potensi pajak yang tidak dapat dijaring. Masih dalam

Jatmiko (2006), Larche (1980) juga mengemukakan bahwa kesadaran

perpajakan seringkali menjadi kendala dalam masalah pengumpulan pajak

dari masyarakat. Secara empiris juga telah dibuktikan bahwa makin tinggi

kesadaraan perpajakan wajib pajak maka akan makin tinggi tingkat kepatuhan

wajib pajak (Suyatmin, 2004 dalam Jatmiko, 2006).

2.2.3. Pelayanan Fiskus

Pelayanan adalah cara melayani (membantu, mengurus atau

menyiapkan segala kebutuhan yang diperlukan seseorang). Sementara itu,

sebagai cara petugas pajak dalam membantu, mengurus, atau menyiapkan

segala keperluan yang dibutuhkan seseorang yang dalam hal ini adalah wajib

pajak (Jatmiko, 2006).

Kegiatan yang dilakukan otoritas pajak dengan menyapa masyarakat

agar menyampaikan SPT tepat waktu, termasuk penyuluhan secara kontinyu

melalui berbagai media, serta pawai peduli NPWP di jalan, patut untuk dipuji.

Dengan penyuluhan secara terus-menerus kepada masyarakat agar

mengetahui, mengakui, menghargai, dan menaati ketentuan pajak, diharapkan

tujuan penerimaan pajak bisa berhasil.

Ilyas dan Burton (2010) menjelaskan bahwa meskipun kampanye dan

penyuluhan perpajakan telah dilaksanakan Dirjen Pajak, cara yang dirasa

paling baik untuk bisa mengubah sikap masyarakat yang masih kontra dan

belum memahami pentingnya membayar pajak, dan akhirnya mau

mendaftarkan diri untuk memperoleh NPWP adalah melalui pelayanan. Masih

dalam Ilyas dan Burton (2010), dijelaskan bahwa sikap atau pelayanan fiskus

yang baiklah yang harus diberikan kepada seluruh wajib pajak, karena dalam

membayar pajak seseorang tidak mempunyai kontraprestasi yang langsung.

Jika dalam dunia perdagangan ada ungkapan “Pembeli adalah Raja”, maka

ungkapan “Wajib Pajak adalah Raja” juga perlu dimasyarakatkan, sehingga

wajib pajak bersemangat dalam membayar pajak.

Dalam hal untuk mengetahui bagaimana pelayanan terbaik yang

pemahaman mengenai hak dan kewajiban sebagai fiskus. Kewajiban fiskus

yang diatur dalam UU Perpajakan adalah:

1. Kewajiban untuk membina wajib pajak

2. Kewajiban menerbitkan Surat Ketetapan Pajak Lebih Bayar

3. Kewajiban merahasiakan data wajib pajak

4. Kewajiban melaksanakan Putusan

Sementara itu, terdapat pula hak-hak fiskus yang diatur dalam UU

Perpajakan, antara lain:

1. Hak menerbitkan NPWP atau NPPKP secara jabatan

2. Hak menerbitkan surat ketetapan pajak

3. Hak menerbitkan Surat Paksa dan Surat Perintah Melaksanakan Penyitaan

4. Hak melakukan pemeriksaan dan penyegelan

5. Hak menghapuskan atau mengurangi sanksi administrasi

6. Hak melakukan penyidikan

7. Hak melakukan pencegahan

8. Hak melakukan penyanderaan

Beberapa penelitian sebelumnya juga telah menjelaskan mengenai

pentingnya pelayanan fiskus. Karanta et al, 2000 (dalam Suryadi, 2006)

menekankan pada pentingnya kualitas aparat (SDM) perpajakan dalam

memberikan pelayanan kepada wajib pajak. Forest dan Sheffrin (2002) yang

dikutip oleh Suryadi (2006) meneliti pentingnya sistem perpajakan yang

berpengaruh pada ketidakpatuhan wajib pajak, meskipun sistem perpajakan

yang sederhana juga tidak menjamin wajib pajak akan patuh (Suryadi, 2006).

2.2.4. Sanksi Pa jak

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada

orang yang melanggar peraturan. Peraturan atau Undang-undang merupakan

rambu-rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang

harus dilakukan dan apa yang seharusnya tidak dilakukan. Sanksi diperlukan

agar peraturan atau Undang-undang tidak dilanggar. Sanksi pajak merupakan

jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma

perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan

merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan

(Mardiasmo, 2006 dalam Muliari dan Setiawan, 2010).

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator

(Yadnyana, 2009 dalam Muliari dan Setiawan, 2010) sebagai berikut.

a. Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat.

b. Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat

ringan.

c. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik

wajib pajak.

d. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi.

Selama ini ada anggapan umum dalam masyarakat bahwa akan

dikenakan sanksi perpajakan hanya bila tidak membayar pajak. Padahal,

dalam kenyataannya banyak hal yang membuat masyarakat atau wajib pajak

terkena sanksi perpajakan, baik itu berupa sanksi administrasi (bunga, denda,

dan kenaikan) maupun sanksi pidana. Secara konvensional, terdapat dua

macam sanksi yaitu sanksi positif dan sanksi negatif. Sanksi positif

merupakan suatu imbalan, sedangkan sanksi negatif merupakan suatu

hukuman (Soekanto, 1988 dalam Ilyas dan Burton, 2010). Namun pemberian

imbalan apabila wajib pajak patuh dan telah memasukan Surat Pemberitahuan

tepat pada waktunya belum diperhatikan. Saat ini Dirjen Pajak masih berfokus

pada pemberian sanksi negatif dalam menuntut wajib pajak agar patuh

terhadap peraturan perpajakan. Apabila dikaitkan dengan UU Perpajakan yang

berlaku, menurut Ilyas dan Burton (2010) terdapat empat hal yang diharapkan

atau dituntut dari para wajib pajak, yaitu:

1. Dituntut kepatuhan (compliance) wajib pajak dalam membayar pajak yang

dilaksanakan dengan kesadaran penuh

2. Dituntut tanggung jawab (responsibility) wajib pajak dalam

menyampaikan atau memasukan Surat Pemberitahuan tepat waktu sesuai

Pasal 3 Undang-undang Nomor 6/1983

3. Dituntut kejujuran (honesty) wajib pajak dalam mengisi Surat

4. Memberikan sanksi (law enforcement) yang lebih berat kepada wajib

pajak yang tidak taat pada ketentuan yang berlaku.

Dari keempat hal di atas, paling efektif menurut Ilyas dan Burton

(2010) adalah dengan menerapkan sanksi (law enforcement) tanpa pandang

bulu dan dilaksanakan secara konsekuen. Dalam Undang-Undang Perpajakan

pasal 7 (1) disebutkan bahwa denda administrasi sebesar Rp100.000,00 per

SPT bila wajib pajak orang pribadi tidak memasukan Surat Pemberitahuan

atau terlambat memasukannya ke Kantor Pelayanan Pajak (KPP).

2.2.5. Wa jib Pa ja k Or ang Pr ibadi Yang Mela kukan Kegiatan Usaha atau

Peker jaan Bebas

Wajib pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas adalah mereka yang menyelenggarakan kegiatan usaha dan

tidak terikat oleh suatu ikatan dengan pemberi kerja. Definisi menjalankan

kegiatan usaha yang dimaksud adalah usaha apapun di berbagai bidang, baik

pertanian, industri, perdagangan, maupun yang lainnya. Sedangkan pekerjaan

bebas umumnya terkait dengan keahlian atau profesi yang dijalankan sendiri

oleh tenaga ahli yang bersangkutan antara lain: pengacara, akuntan, konsultan,

notaris, atau dokter. Maksudnya, pelaku pekerjaan bebas tersebut membuka

praktek sendiri dengan nama sendiri. Jika yang bersangkutan hanya bekerja

Publik, maka yang bersangkutan tidak termasuk wajib pajak orang pribadi

yang menjalankan pekerjaan bebas.

Wajib pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas di Indonesia harus mengadakan pembukuan yang dapat

menyajikan keterangan-keterangan yang cukup untuk menghitung

Penghasilan Kena Pajak atau harga perolehan atau penyerahan barang-barang

atau jasa, guna penghitungan jumlah pajak yang terhutang berdasarkan

ketentuan peraturan perundang-undangan perpajakan. Bagi wajib pajak yang

karena kemampuannya belum memadai, dimungkinkan untuk dibebaskan dari

kewajiban mengadakan pembukuan, dalam arti bahwa sepanjang kemampuan

untuk mengadakan pembukuan belum dimiiki, wajib pajak dibenarkan untuk

hanya membuat catatan-catatan yang merupakan pembukuan sederhana yang

memuat data-data pokok yang dapat dipakai untuk melakukan penghitungan

pajak yang terhutang bagi wajib pajak yang bersangkutan (Proyek

Pengembangan Pendidikan Akuntansi, 1991).

Menurut data Dirjen Pajak, wajib pajak orang pribadi umumnya tidak

membuat pembukuan atas harta yang dimilikinya. Wajib pajak orang pribadi

juga kerap tidak melakukan pencatatan atas penerimaan dan pengeluaran atas

harta tersebut. Berdasarkan catatan aparat pajak, para wajib pajak orang

pribadi umumnya juga melakukan transaksi secara tunai. Oleh karena itu,

banyak transaksi maupun investasi yang sebenarnya terjadi tapi tidak tercatat

pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas ini

dirasa menarik untuk dilakukan.

2.3. Kera ngka Pemikir an

2.3.1. Pengar uh Kesa dar an Wajib Pa jak Ter hada p Kepatuhan Wa jib Pajak

Kesadaran wajib pajak adalah suatu kondisi dimana wajib pajak

mengetahui, memahami dan melaksanakan ketentuan perpajakan dengan

benar dan sukarela. Semakin tinggi tingkat kesadaran wajib pajak maka

pamahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga

dapat meningkatkan kepatuhan (Muliari dan Setiawan, 2010). Kesadaran

wajib pajak atas fungsi perpajakan sebagai pembiayaan negara sangat

diperlukan untuk meningkatkan kepatuhan wajib pajak (Jatmiko, 2006).

Sebagaimana diketahui bahwa dalam sistem perpajakan yang baru,

wajib pajak diberikan kepercayaan untuk melaksanakan kegotongroyongan

nasional melalui sistem menghitung, memperhitungkan, membayar,

melaporkan sendiri pajak yang terutang. Besarnya pajak dihitung sendiri oleh

wajib pajak, kemudian membayar pajak yang terutang berdasarkan ketentuan

peraturan perundangundangan perpajakan yang berlaku. Dengan sistem

perpajakan yang baru diharapkan akan tercipta unsur keadilan dan kebenaran

mengingat pada wajib pajak yang bersangkutanlah yang sebenarnya

Munari (2005) menyatakan bahwa kesadaran wajib pajak berpengaruh

terhadap kepatuhan wajib pajak. Soemarso (1998) dalam Jatmiko (2006)

mengemukakan bahwa kesadaran perpajakan masyarakat yang rendah

seringkali menjadi salah satu sebab banyaknya potensi pajak yang tidak dapat

dijaring. Kesadaran wajib pajak sangat diperlukan dalam meningkatkan

kepatuhan wajib pajak (Jatmiko, 2006).

Soemarso (1998) menyatakan bahwa kesadaran perpajakan

masyarakat yang rendah seringkali menjadi salah satu sebab banyaknya

potensi pajak yang tidak dapat dijaring. Lerche (1980) juga mengemukakan

bahwa kesadaran perpajakan seringkali menjadi kendala dalam masalah

pengumpulan pajak dari masyarakat. Kesadaran wajib pajak atas perpajakan

amatlah diperlukan guna meningkatkan kepatuhan wajib pajak. Secara empiris

juga telah dibuktikan bahwa makin tinggi kesadaran perpajakan wajib pajak

maka makin tinggi tingkat kepatuhan wajib pajak (Suyatmin, 2004).

2.3.2. Pengar uh Pelaya nan Fiskus Ter ha dap Kepatuhan Wa jib Pajak

Pelayanan adalah cara melayani (membantu mengurus atau

menyiapkan segala keperluan yang dibutuhkan seseorang). Sementara itu

fiskus adalah petugas pajak. Sehingga pelayanan fiskus dapat diartikan

sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan

segala keperluan yang dibutuhkan seseorang (dalam hal ini adalah wajib

Tingkat keberhasilan penerimaan pajak selain dipengaruhi oleh tax

payer juga dipengaruhi oleh tax policy, tax administration dan tax law (A.

Tony Prastiantono (1994). Tiga faktor terakhir ini melekat dan dikendalikan

oleh fiskus itu sendiri, sedangkan faktor tax payer didominasi dari dalam diri

wajib pajak itu sendiri. Petugas pajak (fiskus) dalam melaksanakan tugasnya

melayani masyarakat atau wajib pajak sangat dipengaruhi oleh adanya tax

policy, tax administration dan tax law.

Kepatuhan wajib pajak dalam memenuhi kewajiban membayar pajak

tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang

terbaik kepada wajib pajak (Jatmiko, 2006). Karanta et al, 2000 (dalam

Suryadi, 2006) menekankan pada pentingnya kualitas aparat (SDM)

perpajakan dalam memberikan pelayanan kepada wajib pajak.

Fiskus diharapkan memiliki kompetensi dalam arti memiliki keahlian,

pengetahuan, dan pengalaman dalam hal kebijakan perpajakan, administrasi

pajak dan perundang-undangan perpajakan. Selain itu fiskus juga harus

memiliki motivasi yang tinggi sebagai pelayan publik (Ilyas dan Burton,

2010).

Fiskus yang bertanggung jawab dan mendayagunakan SDM sangat

dibutuhkan guna meningkatkan kepatuhan wajib pajak. Secara empiris hal ini

telah dibuktikan oleh Loekman Sutrisno (1994) yang menemukan bahwa

terdapat hubungan antara pembayaran pajak dengan mutu pelayanan publik

Dari uraian tersebut, dapat dikatakan bahwa mutu pelayanan petugas

pajak (fiskus) diduga akan berpengaruh terhadap kepatuhan wajib pajak di

dalam membayar pajak. Oleh karena itu, pelayanan fiskus akan digunakan

sebagai variabel bebas dalam penelitian ini. Beberapa temuan empiris seperti

penelitian Sulud Kahono (2003) dan Suyatmin (2004) menunjukkan bahwa

sikap wajib pajak terhadap pelayanan fiskus berpengaruh positif terhadap

kepatuhan wajib pajak.

2.3.3. Pengar uh Sanksi Pajak Ter hadap Kepa tuhan Wajib Pa ja k

Sanksi pajak adalah untuk mendukung agar wajib pajak mematuhi

peraturan perpajakan. Kepatuhan wajib pajak akan ditentukan berdasarkan

persepsi wajib pajak tentang seberapa kuat sanksi pajak mampu mendukung

perilaku wajib pajak untuk taat pajak.

Undang-undang dan peraturan secara garis besar berisikan hak dan

kewajiban, tindakan yang diperkenankan dan tidak diperkenankan oleh

masyarakat. Agar undang-undang dan peraturan tersebut dipatuhi, maka harus

ada sanksi bagi pelanggarnya, demikian halnya untuk hukum pajak

(Suyatmin, 2004). Deden Saefudin (2003) mengemukakan bahwa

undang-undang pajak dan peraturan pelaksanaannya tidak memuat jenis penghargaan

bagi WP yang taat dalam melaksanakan kewajiban perpajakan baik berupa

prioritas untuk mendapatkan pelayanan publik ataupun piagam penghargaan.

melaksanakan kewajiban perpajakan, WP akan dikenakan banyak hukuman

apabila alfa atau sengaja tidak melaksanakan kewajiban perpajakannya.

Sanksi pajak dibuat dengan tujuan agar wajib pajak takut untuk

melanggar Undang-undang Perpajakan. Wajib pajak akan mematuhi

pembayaran pajaknya bila memandang bahwa sanksi akan lebih banyak

merugikannya (Jatmiko, 2006). Sanksi pajak merupakan jaminan bahwa

ketentuan peraturan perundang-undangan perpajakan (norma perpajakan)

akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan

alat pencegah agar wajib pajak tidak melanggar norma perpajakan

(Mardiasmo, 2006 dalam Muliari dan Setiawan, 2010).

Dalam Undang-Undang Perpajakan pasal 7 (1) disebutkan bahwa

denda administrasi sebesar Rp100.000,00 per SPT bila wajib pajak orang

pribadi tidak memasukan Surat Pemberitahuan atau terlambat memasukannya

ke Kantor Pelayanan Pajak (KPP).

WP akan mematuhi pembayaran pajak bila memandang sanksi denda

akan lebih banyak merugikannya. Semakin banyak sisa tunggakan pajak yang

harus dibayar WP, maka akan semakin berat bagi WP untuk melunasinya.

Oleh sebab itu sanksi pajak diduga akan berpengaruh terhadap tingkat

kepatuhan WP dalam membayar pajak. Hal ini sangat relevan jika digunakan

sebagai variabel bebas dalam penelitian ini. Beberapa bukti empiris seperti

(2003) telah menunjukkan bahwa sanksi berpengaruh positif terhadap

kepatuhan wajib pajak.

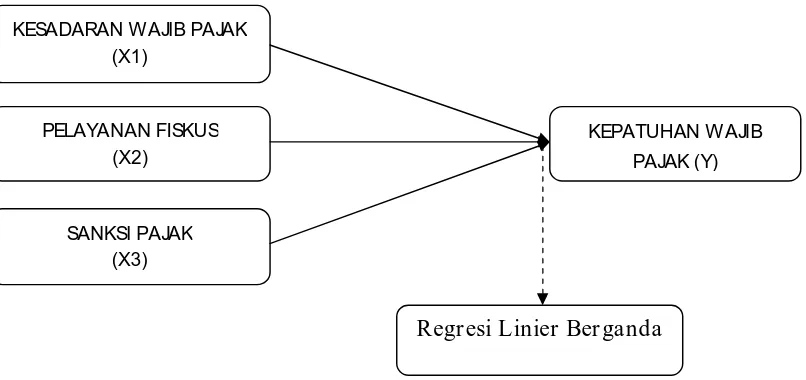

2.3.4. Diagra m Ker angka Pemikira n

Berdasarkan teori-teori serta penelitian terdahulu yang telah dijelaskan

diatas, maka dapat dibuat suatu Diagram Kerangka Pemikiran sebagai berikut:

Pengar uh kesa dar an wajib pajak, pelayanan fiskus, dan sa nksi pajak

ter hadap kepatuha n wajib pa jak orang pr iba di yang melakukan kegiatan

usa ha atau peker jaan bebas.

Gamba r 2.1.

Diagr am ker angka Pemikira n

KESADARAN WAJIB PAJAK

(X1)

PELAYANAN FISKUS (X2)

SANKSI PAJAK (X3)

KEPATUHAN W AJIB PAJAK (Y)

2.4. Hipotesis

H1 : Kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak

H2 : Pelayanan fiskus berpengaruh terhadap kepatuhan wajib pajak

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional dan Pengukur a n Var iabel

3.1.1. Definisi Oper asional

Berdasarkan perumusan masalah yang diajukan pada Bab I dan

hipotesis yang telah diajukan pada Bab II maka variabel dalam penelitian ini

ada 2 jenis, yaitu variabel terikat dan variabel bebas. Variabel terikatnya yaitu

kepatuhan wajib pajak (Y), sedangkan variabel bebas terdiri dari 3, yaitu

kesadaran Wajib Pajak ( ), pelayanan fiskus ( ), dan sanksi pajak ( ).

Sedangkan

1. Var iabel Ter ikat

Kepatuhan Wajib Pajak

kepatuhan wajib pajak, merupakan kesediaan wajib pajak untuk

memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa

perlu diadakannya pemeriksaan, investigasi seksama, peringatan, ataupun

2. Var iabel Bebas

1. Kesadaran Wajib Pajak

Kesadaran wajib pajak merupakan kondisi dimana wajib pajak

mengetahui, memahami, dan melaksanakan ketentuan perpajakan

dengan benar dan sukarela.

2. Pelayanan Fiskus

Pelayanan fiskus merupakan cara petugas pajak dalam membantu,

mengurus, atau menyiapkan segala keperluan yang dibutuhkan

seseorang yang dalam hal ini adalah wajib pajak.

3. Sanksi Pajak

Sanksi pajak merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan

dituruti/ditaati/dipatuhi. Dengan kata lain sanksi perpajakan

merupakan alat pencegah agar wajib pajak tidak melanggar norma

perpajakan.

3.1.2. Pengukur an Var iabel

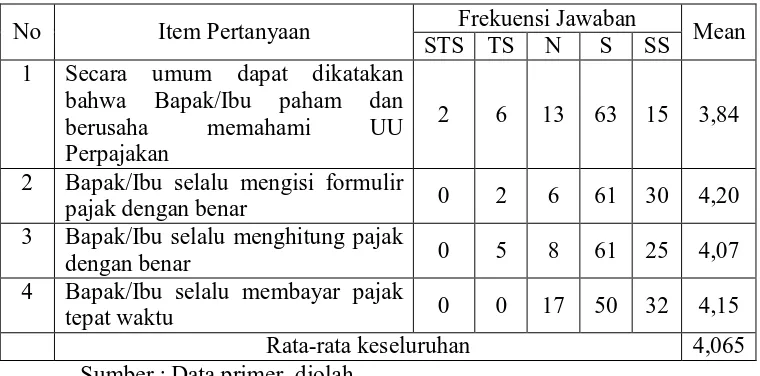

1. Pengukur an Var iabel Ter ikat

Variabel ini diperoleh dengan kuesioner. Pengukuran variabel (Y)

kepatuhan wajib pajak menggunakan skala interval dengan teknik

Keterangan :

1. = Sangat Tidak Setuju

2. = Tidak Setuju

3. = Netral (Tidak Memberikan Pendapat)

4. = Setuju

5. = Sangat Setuju

Pada variabel ini instrumen yang akan digunakan merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian Jatmiko (2006). Variabel ini diukur dengan 4 (empat) pertanyaan.

Indikator untuk variabel ini adalah :

1. Secara umum dapat dikatakan bahwa Bapak/Ibu paham dan berusaha

memahami UU Perpajakan

2. Bapak/Ibu selalu mengisi formulir pajak dengan benar

3. Bapak/Ibu selalu menghitung pajak dengan benar

4. Bapak/Ibu selalu membayar pajak tepat waktu

2. Pengukur an Var iabel Bebas

Pengukuran variabel bebas menggunakan skala interval dengan teknik

pengukuran skala Likert 5 poin dengan pola sebagai berikut :

Keterangan :

1. = Sangat Tidak Setuju

2. = Tidak Setuju

3. = Netral (Tidak Memberikan Pendapat)

4. = Setuju

5. = Sangat Setuju

Dalam mengukur variabel bebas pertama ( ) yaitu kesadaran wajib

pajak, instrumen yang akan digunakan merupakan pengembangan dan

modifikasi dari instrumen yang digunakan dalam penelitian Jatmiko (2006)

dan Munari (2005). Variabel ini diukur dengan 4 (empat) pertanyaan.

Indikator untuk variabel ini adalah :

1. Pajak adalah iuran rakyat untuk pembangunan sarana dan prasarana umum

2. Pajak adalah iuran rakyat yang digunakan untuk pembiayaan pelaksanaan

fungsi dan tugas pemerintah

3. Pajak merupakan sumber penerimaan negara yang terbesar

4. Pajak harus kita bayar karena pajak merupakan kewajiban kita sebagai

warga negara

Dalam mengukur variabel bebas kedua ( ) yaitu pelayanan fiskus,

instrumen yang akan digunakan merupakan pengembangan dan modifikasi

dari instrumen yang digunakan dalam penelitian Jatmiko (2006). Variabel ini

diukur dengan 4 (empat) pertanyaan. Indikator untuk variabel ini adalah :

1. Petugas pajak telah memberikan pelayanan pajak dengan baik

2. Bapak/Ibu merasa bahwa penyuluhan yang dilakukan oleh petugas pajak

dapat membantu pemahaman Bapak/Ibu mengenai hak dan kewajiban

selaku wajib pajak

3. Petugas pajak senantiasa memperhatikan keberatan Wajib Pajak atas pajak

yang dikenakan

4. Cara membayar dan melunasi pajak adalah mudah/efisien

Dalam mengukur variabel bebas ketiga ( ) yaitu sanksi pajak,

instrumen yang akan digunakan merupakan pengembangan dan modifikasi

dari instrumen yang digunakan dalam penelitian Munari (2005). Variabel ini

diukur dengan 4 (empat) pertanyaan. Indikator untuk variabel ini adalah :

1. Sanksi pajak sangat diperlukan agar tercipta kedisiplinan Wajib Pajak

dalam memenuhi kewajiban perpajakan

2. Pengenaan sanksi harus dilaksanakan dengan tegas kepada semua Wajib

Pajak yang melakukan pelanggaran

3. Sanksi yang diberikan kepada Wajib Pajak harus sesuai dengan besar

kecilnya pelanggaran yang sudah dilakukan

4. Penerapan sanksi pajak harus sesuai dengan ketentuan dan peraturan yang

3.2. Populasi dan Sampel

3.2.1. Populasi

Populasi penelitian adalah wilayah generalisasi yang terdiri atas obyek

atau subyek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Suyono dalam

Prasetyo, 2006). Populasi dalam penelitian ini adalah seluruh wajib pajak

orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang

terdaftar di KPP Pratama Surabaya Mulyorejo. Jumlah populasi dalam

penelitian ini yaitu 10.540 wajib pajak.

3.2.2. Sampel

Penentuan sampel ditentukan dengan menggunakan rumus Slovin

berikut (Muliari dan Setiawan, 2010):

n = N

1 + N (e) ²

Keterangan :

n = Jumlah sampel

N = Populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir atau diinginkan. Dalam

Berdasarkan data dari KPP Pratama Surabaya Mulyorejo, hingga akhir

2012, tercatat sebanyak 10.540 wajib pajak orang pribadi yang melakukan

kegiatan usaha atau pekerjaan bebas yang efektif. Oleh karena itu jumlah

sampel dalam penelitian dengan margin of eror sebesar 10% adalah:

n = 10.540

1 + 10.540 ( 0,1) ²

n = 99,06

n = 99

Berdasarkan perhitungan di atas, maka jumlah sampel yang diambil

dalam penelitian ini adalah sebanyak 99 wajib pajak orang pribadi yang

melakukan kegiatan usaha atau pekerjaan bebas.

Teknik yang akan digunakan dalam penentuan sampel adalah

menggunakan accidental sampling yaitu membagikan kuisioner secara acak

kepada wajib pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas yang secara kebetulan berada di KPP Surabaya Mulyorejo.

3.3. Teknik Pengumpulan Data

3.3.1. J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini, yaitu data primer. Data

primer yaitu merupakan data yang bersumber dari pendapat serta tanggapan

para responden atas beberapa daftar pertanyaan yang akan tertera dalam

wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan

bebas yang berada di KPP Pratama Surabaya Mulyorejo.

3.3.2. Metode Pengumpula n Data

Data yang diperoleh dalam penelitian ini dikumpulkan dengan

menggunakan cara :

1. Wawancara

Yaitu pengumpulan data dengan memberikan daftar pertanyaan atau

kuisioner yang telah disiapkan dan diberikan secara langsung kepada

responden untuk mendapatkan data yang diperlukan.

2. Observasi

Pengumpulan data melalui pengamatan objek secara langsung dan

mencatat segala data yang diperlukan dan berhubungan dengan masalah

yang diteliti.

3. Kuisioner

Kuisioner merupakan teknik pengumpulan data yang dilakukan dengan

cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya.

3.4. Uji Kualitas Data

Ada dua konsep untuk mengukur kualitas data, yaitu uji validitas dan

menghasilkan kesimpulan yang bias jika datanya kurang reliabel dan kurang

valid.

3.4.1. Uji Va lidita s

Menurut Sumarsono (2004:31) uji validitas dilakukan untuk

mengetahui sejauh mana alat pengukuran itu (kuisioner) sesuai dengan apa

yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan

mengkorelasikan antara skor yang diperoleh, masing-masing butir pertanyaan

dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan.

Apabila korelasi antara skor masing-masing pertanyaan signifikan, maka

dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas.

Menurut Ghozali (2006:49) uji validitas digunakan untuk mengukur

sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. Dan kriteria pengujian sebagai berikut :

a. Jika nilai-nilai probabilitasnya lebih kecil dari 5% berarti pernyataan

valid.

b. Jika nilai-nilai probabilitasnya lebih besar dari 5% berarti pernyataan tidak

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel. Suatu kuisioner dikatakan reliabel atau

handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau

stabil dari waktu ke waktu.

Hasil kuisioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Suatu

variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha 0,60.

Dengan kriteria pengujian sebagi berikut :

a. Jika nilai alpha > 0,60 berarti pertanyaan reliabel

b. Jika nilai alpha < 0,60 berarti pertanyaan tidak reliabel

3.4.3. Uji Nor malitas

Menurut Sumarsono (2004;40) uji normalitas digunakan untuk

mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk

mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan

dengan metode Kolmogrov Smirnov. Dasar pengambilan keputusannya

adalah sebagai berikut :

a. Nilai probabilitas > 0,05 berarti data tersebut berdistribusi normal