S K R I P S I

Diajukan Untuk memenuhi Sebagian Persyar atan Dalam Memperoleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Oleh :

ADI SETIAWAN

0512010215 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN

J AWA TIMUR

PENGARUH KUALITAS LAYANAN DAN NILAI PELANGGAN

TERHADAP KEPUASAN NASABAH DI BANK MANDIRI

PEMUDA SURABAYA

S K R I P S I

Oleh :

ADI SETIAWAN

0512010215 / FE / EM

FAKULTAS EKONOMI

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengar uh Kualitas Layanan Dan Nilai Pelanggan Ter hadap Kepuasan Nasabah Di Bank Mandir i Pemuda Sur abaya” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MT, selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi UPN “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen UPN “Veteran” Jawa Timur, dan selaku Dosen Pembimbing yang telah mengorbankan waktu, tenaga dan pikirannya dalam membimbing penulisan ini.

menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

5. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Juni 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu... 7

2.2. Landasan Teori ... 9

2.2.1. Definisi Pemasaran Jasa ... 9

2.2.2. Karakteristik Jasa ... 10

2.2.3. Macam-Macam Jasa ... 11

2.2.4. Kualitas Layanan... 13

2.2.4.1. Pengertian Kualitas Layanan ... 13

2.2.5. Nilai Pelanggan ... 19

2.2.6. Kepuasan Pelanggan ... 20

2.2.6.1. Pengertian Kepuasan Pelanggan ... 20

2.2.6.2. Dimensi Kepuasan Pelanggan ... 23

2.2.7. Pengaruh Kualitas Layanan Terhadap Kepuasan Pelanggan ... 24

2.2.8. Pengaruh Nilai Pelanggan Terhadap Kepuasan Pelanggan ... 25

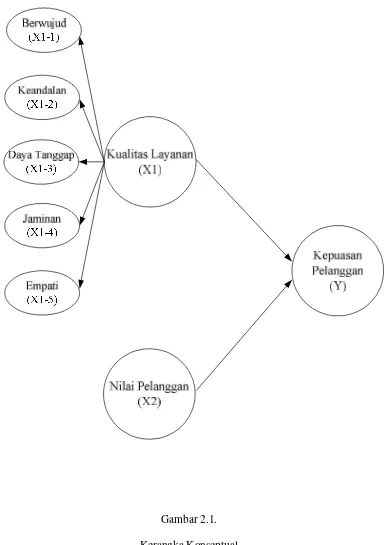

2.3. Kerangka Konseptual ... 26

2.4. Hipotesis ... 27

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 28

3.1.1. Definisi Operasional ... 28

3.1.2. Pengukuran Variabel ... 30

3.2. Teknik Penentuan Sampel ... 31

3.3. Teknik Pengumpulan Data ... 32

3.3.1. Jenis Data ... 32

3.3.2. Sumber Data ... 32

3.3.3. Pengumpulan Data ... 32

3.4. Teknik Analisis dan Uji Hipotesis ... 33

3.4.1. Uji Reliabilitas dan Validitas ... 33

3.4.2. Uji Outlier Univariat dan Multivariat ... 33

3.4.2.1. Uji Outlier Univariat ... 34

3.4.5. Uji Hipotesis ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Hasil Penelitian ... 40

4.1.1. Deskripsi Karakteristik Responden ... 40

4.1.2. Deskripsi Kualitas Layanan (X1) ... 41

4.1.2.1. Berwujud / Tangible (X1.1) ... 42

4.1.2.2. Keandalan / Realibility (X1.2) ... 43

4.1.2.3. Daya Tanggap / Responsiveness (X1.3) ... 44

4.1.2.4. Jaminan / Assurance (X1.4) ... 45

4.1.2.5. Empati / Empathy (X1.5) ... 46

4.1.3. Nilai Pelanggan (X2) ... 47

4.1.4. Kepuasan Pelanggan (Y) ... 48

4.2. Analisis Data ... 49

4.2.1. Uji Outlier ... 49

4.2.2. Uji Reliabilitas ... 51

4.2.3. Uji Validitas ... 52

4.2.4. Uji Construct Reliability dan Variance Extracted .. 53

4.2.5. Uji Normalitas ... 54

4.2.6. Analisis Model One – Step Approach to SEM ... 56

4.3. Pembahasan ... 61 4.3.1. Pengujian Hipotesis Hubungan Kualitas Layanan

Dengan Kepuasan Pelanggan ... 61 4.3.2. Pengujian Hipotesis Hubungan Nilai Pelanggan

Dengan Kepuasan Pelanggan ... 62

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 64 5.2. Saran ... 64

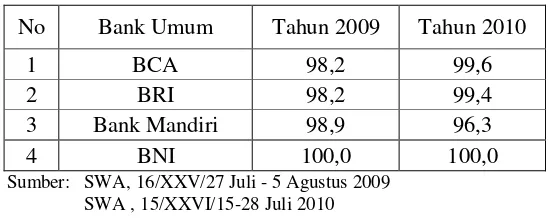

Tabel 1.1. Tingkat Kepuasan Pelanggan Pada Perbankan di Surabaya

Tahun 2009 – 2010 ... 3 Tabel 1.2. Brand Value Dan Tingkat Kualitas Layanan Pada Perbankan

di Surabaya Pada Tahun 2010 ... 4 Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 40 Tabel 4.2. Karakteristik Responden Berdasarkan Usia ... 41 Tabel 4.3. Frekuensi hasil jawaban responden mengenai tangible (X1.1) . 42 Tabel 4.4. Frekuensi hasil jawaban responden mengenai reliability

(X1.2) ... 43 Tabel 4.5. Frekuensi hasil jawaban responden mengenai responsiveness

(X1.3) ... 44 Tabel 4.6. Frekuensi hasil jawaban responden mengenai assurance (X1.4) 45 Tabel 4.7. Frekuensi hasil jawaban responden mengenai empathy (X1.5) 46 Tabel 4.8. Frekuensi hasil jawaban responden mengenai nilai pelanggan

(X2) ... 47 Tabel 4.9. Frekuensi hasil jawaban responden mengenai kepuasan

pelanggan (Y) ... 48 Tabel 4.10. Residuals Statistics ... 50 Tabel 4.11. Pengujian Reliability Consistency Internal ... 51 Tabel 4.12. Standardize Faktor Loading dan Construct dengan

Confirmatory Factor Analysis ... 52 Tabel 4.13. Construct Reliability dan Variance Extracted ... 53 Tabel 4.14. Assessment Of Normality ... 55 Tabel 4.15. Evaluasi Kriteria Goodness of Fit Indices Model One- Step

Tabel 4.16. Evaluasi Kriteria Goodness of Fit Indices Model One- Step

Approach – Eliminasi ... 58 Tabel 4.17. Variabel yang Dimodifikasi Dalam Model ... 59 Tabel 4.18. Evaluasi Kriteria Goodness of Fit Indices Model One- Step

Gambar 2.1. Kerangka Konseptual ... 26 Gambar 4.1. Model Pengukuran & Struktural Kualitas Layanan, Nilai

Pelanggan, dan Kepuasan Pelanggan. Model Spesifikasi :

One Step Approach – Base Model ... 56 Gambar 4.2. Model Pengukuran & Struktural Kualitas Layanan, Nilai

Pelanggan, dan Kepuasan Pelanggan. Model Spesifikasi :

One Step Approach – Eliminasi Model ... 57 Gambar 4.3. Model Pengukuran & Struktural Kualitas Layanan, Nilai

Pelanggan, dan Kepuasan Pelanggan. Model Spesifikasi :

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner

Lampiran 2. Tanggapan Responden Terhadap Kualitas Layanan (X1), Nilai Pelanggan (X2), dan Kepuasan Pelanggan (Y)

Oleh : ADI SETIAWAN

Abstr aksi

Berdasarkan data dari SWA 16/XXV/27 Juli - 5 Agustus 2009 dan 15/XXVI/15-28 Juli 2010 tentang tingkat kepuasan pelanggan pada perbankan tahun 2009 – 2010 menunjukkan bahwa tingkat kepuasan pelanggan di Bank Mandiri Surabaya pada tahun 2009 – 2010 menempati urutan ketiga setelah BCA dan BRI, dan tingkat kepuasan pelanggan di Bank Mandiri Surabaya juga mengalami penurunan dari 98,9 pada tahun 2009 menjadi 96,3 pada tahun 2010. Hal ini didukung dengan nilai brand value dan tingkat kualitas layanan di Bank Mandiri Surabaya pada tahun 2010 masih menempati urutan ketiga di bawah BCA dan BRI. Penelitian ini bertujuan untuk mengetahui pengaruh kualitas layanan dan nilai pelanggan terhadap kepuasan pelanggan di Bank Mandiri Surabaya.

Data yang digunakan adalah data primer yaitu data dikumpulkan melalui pembagian kuesioner kepada nasabah aktif di Bank Mandiri Pemuda Surabaya yang menjadi sampel. Skala pengukuran yang digunakan adalah semantic differential scale dengan teknik pengukuran dengan jenjang 1-5. Teknik pengambilan sampel menggunakan simple random sampling yaitu pemilihan sampel secara acak tanpa pertimbangan-pertimbangan tertentu, dimana semua anggota populasi mempunyai peluang yang sama untuk menjadi anggota sampel. Pengambilan sampel didasari asumsi SEM bahwa besarnya sampel yaitu 5 – 10 kali parameter yang diestimasi. Pada penelitian ini ada 21 indikator, sehingga jumlah sampel yang diestimasi yaitu antara 105-210. Adapun jumlah sampel dalam penelitian ini adalah 105 responden. Teknik analisis yang digunakan adalah SEM untuk melihat pengaruh kualitas layanan dan nilai pelanggan terhadap kepuasan pelanggan di Bank Mandiri Surabaya.

BAB I PENDAHULUAN

1.1. Latar Belaka ng Masalah

Perkembangan dunia globalisasi sampai saat ini mengalami peningkatan, hal ini dapat kita perhatikan pada dunia perbankan. Kemajuan yang dialami sangat mengagumkan pada kualitas hasil produksi perbankan yang berupa jasa. Hal-hal tersebut diataslah yang menarik minat masyarakat untuk menggunakan produk bank demi mendapatkan masa depan yang cerah.

Produk perbankan yang digunakan harus dipilih yang baik dan aman. Selain produk berbentuk tabungan, deposito, giro para konsumen banyak juga membutuhkan sarana pengiriman uang berupa transfer dalam negeri maupun luar negeri serta pinjaman dana dalam memenuhi usahanya. Karena jika mengumpulkan dana sendiri akan memakan jangka waktu yang lama, apalagi konsumen yang penghasilannya sedikit. Sehingga kondisi semacam ini merupakan peluang yang menarik perhatian banyak pengusaha untuk membuka usaha perbankan.

Kualitas layanan sebagai persepsi pelanggan terhadap keunggulan suatu layanan. Kualitas layanan dibenetuk oleh 5 (lima) dimensi antara lain tangible, reliability, responsiveness, assurance, dan emphaty. Sedangkan kepuasan pelanggan adalah perasaan kesenangan atau kekecewaan, suka atau tidak suka yang timbul dari seseorang berkaitan sebuah produk yang ditawarkan. (Thyophoida & Natanael, 2009: 28)

Salah satu perbankan di Surabaya adalah PT. Bank Mandiri (Persero) yang merupakan salah satu bank Devisa milik Pemerintah. PT. Bank Mandiri (Persero) menawarkan jasa perbankan yang sangat kompetitif dan terjangkau, dalam bidang

trade finance, cash management dan pasar modal, dengan memberikan pelayanan yang terbaik serta membina hubungan secara profesional dan bersahabat dengan pelanggan, calon pelanggan dan dengan pihak ketiga (yang berkepentingann dengan bank).

Fenomena yang terjadi pada saat ini adalah masih banyaknya komplain dari pelanggan terhadap pelayanan yang diberikan pihak Bank Mandiri. Adapun komplain tersebut berkaitan dengan ketidakpuasan pelayanan terhadap pengambilan uang di ATM Bank Mandiri, layanan internet banking mandiri yang mengecewakan, jeleknya layanan mandiri call 14000 dan 02152997777, dan ketidakpuasan terhadap pengajuan kredit tanpa agunan (KTA) di Bank Mandiri.

3

Tabel 1.1

Tingkat Kepuasan Pelanggan Pada Perbankan di Surabaya Tahun 2009 – 2010

No Bank Umum Tahun 2009 Tahun 2010

1 BCA 98,2 99,6

2 BRI 98,2 99,4

3 Bank Mandiri 98,9 96,3

4 BNI 100,0 100,0

Sumber: SWA, 16/XXV/27 Juli - 5 Agustus 2009 SWA , 15/XXVI/15-28 Juli 2010

Berdasarkan tabel 1.1 tentang tingkat kepuasan pelanggan pada Perbankan di Surabaya, dapat diketahui bahwa tingkat kepuasan pelanggan di Bank Mandiri Surabaya pada tahun 2009 – 2010 menempati urutan ketiga setelah BCA dan BRI. Tingkat kepuasan pelanggan di Bank Mandiri Surabaya juga mengalami penurunan dari 98,9 pada tahun 2009 menjadi 96,3 pada tahun 2010.

Dari fenomena tentang komplain pelanggan di Bank Mandiri dan didukung dengan data tentang tingkat kepuasan pelanggan pada perbankan di Surabaya pada Tahun 2009 – 2010, menunjukkan bahwa terdapat masalah yang serius di Bank Mandiri Surabaya yang harus segera ditangani terkait dengan kualitas layanan dan kepuasan pelanggan.

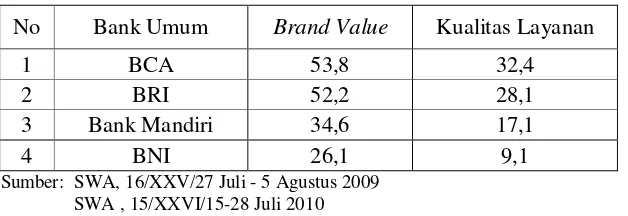

Berikut ini juga akan disajikan data pendukung tentang nilai brand value

Tabel 1.2

Brand Value Dan Tingkat Kualitas Layanan Pada Perbankan di Surabaya Pada Tahun 2010

No Bank Umum Brand Value Kualitas Layanan

1 BCA 53,8 32,4

2 BRI 52,2 28,1

3 Bank Mandiri 34,6 17,1

4 BNI 26,1 9,1

Sumber: SWA, 16/XXV/27 Juli - 5 Agustus 2009 SWA , 15/XXVI/15-28 Juli 2010

Berdasarkan tabel 1.2 tentang nilai brand value dan tingkat kualitas layanan pada perbankan di Surabaya, dapat diketahui bahwa nilai brand value dan tingkat kualitas layanan di Bank Mandiri Surabaya pada tahun 2010 masih menempati urutan ketiga di bawah BCA dan BRI. Hal ini menunjukkan bahwa nilai merek (brand value) Bank Mandiri masih kurang bagus jika dibandingkan dengan BCA dan BRI, serta kualitas layanan kepada pelanggan juga masih perlu ditingkatkan oleh Bank Mandiri Surabaya.

Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Thyophoida & Natanael (2009) yang menunjukkan bahwa variabel kualitas layanan yang terdiri dari bukti fisik (tangible), keandalan (reliability), ketanggapan (responsiveness),

5

Berdasarkan uraian tersebut, peneliti tertarik melakukan penelitian dan kajian yang lebih mendalam dengan judul “Pengar uh Kualitas Layanan dan Nilai Pelanggan Terhadap Kepuasan Nasabah di Bank Mandiri Pemuda Sur abaya”.

1.2. Per umusan Masalah

Berdasarkan latar belakang permasalahan yang telah diajukan, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah kualitas layanan mempunyai pengaruh terhadap kepuasan nasabah di Bank Mandiri Pemuda Surabaya ?

2. Apakah nilai pelanggan mempunyai pengaruh terhadap kepuasan nasabah di Bank Mandiri Pemuda Surabaya ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan pada penelitian ini sebagai berikut :

1. Untuk mengetahui pengaruh kualitas layanan terhadap kepuasan nasabah di Bank Mandiri Pemuda Surabaya.

2. Untuk mengetahui pengaruh nilai pelanggan terhadap kepuasan nasabah di Bank Mandiri Pemuda Surabaya.

1.4. Manfaat Penelitian.

1. Bagi Peneliti

Untuk menambah wawasan dan pengalaman secara praktik di bidang pemasaran khususnya mengenai teoritik tentang kualitas layanan, nilai pelanggan dan kepuasan pelanggan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan yang menjadikan pertimbangan dalam pemecahan masalah yang berkaitan dengan kualitas layanan, nilai pelanggan dan kepuasan pelanggan

3. Bagi Universitas

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu yang releven dengan penelitian ini adalah penelitian yang dilakukan oleh:

1. Thyophoida dan Natanael, 2009, dengan judul “pengaruh kualitas pelayanan terhadap kepuasan pelanggan Carrefour di ITC Mega Grosir Surabaya”. Tujuan penelitian adalah untuk mengetahui pengaruh kualitas pelayanan secara simultan maupun parsial terhadap kepuasan pelanggan Carrefour di ITC Mega Grosir Surabaya. Metode penarikan sampel dilakukan dengan menggunakan proportional random sampling, yaitu pengambilan sampel berdasarkan jumlah proporsi jumlah populasi. Penelitian mengunakan analisis regresi linear berganda yaitu untuk mengetahui pengaruh variabel kualitas layanan terhadap kepuasan pelanggan Carrefour di ITC Mega Grosir Surabaya. Kesimpulan dari penelitian ini adalah menunjukkan bahwa variabel bukti fisik (tangible), keandalan (reliability), ketanggapan (responsiveness),

2. Sylvia Denada Thamrin (2003) dengan judul “Studi Mengenai Proses Adopsi Konsumen Pasca Masa Tayang Iklan Produk “Xon-Ce” di Surabaya”. Penelitian ini bertujuan untuk melakukan pengujian terhadap pengembangan minat beli dalam proses adopsi konsumen pasca masa tayang iklan produk Xon-Ce. Sampel yang digunakan adalah 152 responden yang pernah membeli dan mengkonsumsi produk tablet hisap Xon-Ce, dan pernah melihat iklan Xon-Ce di televise dan masih ingat dengan iklannya. Hasil penelitian menunjukkan bahwa: kegunaan produk dan atribut produk berpengaruh positif terhadap nilai pelanggan, nilai pelanggan berpengaruh positif terhadap kepuasan pelanggan, memori iklan berpengaruh positif terhadap minat beli ulang, dan kepuasan pelanggan berpengaruh positif terhadap minat beli ulang. 3. Hatane Samuel (2005: 74), dalam jurnal manajemen dan kewirausahaan, Vol.7, No.1, Maret 2007 dengan judul Pengaruh Kepuasan Konsumen Terhadap Kesetiaan Merek, Studi Kasus Restoran The Prime Steak & Ribs Surabaya. permasalahan yang dibahas dalam penelitian tersebut adalah pengaruh faktor yang meliputi attributes related to the product, attributes related to the service, attributes related to the purchase, memiliki pengaruh positif terhadap habitual behavior, switching cost, satisfaction, commitment

9

2.2. Landasan Teor i

2.2.1. Definisi Pemasar an J asa

Pasar atau market menurut Kotler (2000:9) yaitu: “a collection of buyers and seller who transact over a particular product or product class”. Pasar adalah sekumpulan pembeli dan penjual yang melakukan transaksi sebuah produk atau kelompok produk tertentu (pasar perumahan atau bahan makanan)

Pemasaran atau marketing, menurut Kotler (2000:9) yaitu adalah “is societal process by which individuals and groups obtain what they need and want

throught creating, offering, and freely exchanging products and services of values

with others”. Pemasaran yaitu suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

Menurut Laksana (2008: 4) mendefinisikan pemasaran yaitu segala kegiatan yang menawarkan suatu produk untuk memenuhi kebutuhan dan keinginan konsumen.

Dari pengertian-pengertian pemasaran di atas, maka dapat disimpulkan bahwa pemasaran merupakan suatu bentuk kegiatan yang mencakup unsur pemasaran seperti merencanakan, menentukan harga, mempromosikan serta mendistribusikan barang dan jasa tersebut kepada pelanggan yang membutuhkannya.

tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produksi jasa mungkin berkaitan dengan produk fisik atau tidak.

Sedangkan menurut Lupiyoadi (2001:5) jasa adalah semua aktivitas ekonomi yang hasilnya tidak merupakan produk dalam bentuk fisik atau konstruksi, yang biasanya dikonsumsi pada saat yang sama dengan waktu yang dihasilkan dan memberikan nilai tambah atau pemecahan masalah yang dihadapi pelanggan. Perusahaan yang memberikan operasi jasa adalah mereka yang memberikan pelanggan produk jasa baik yang berwujud atau tidak, seperti transportasi, hiburan, restoran dan pendidikan.

Dari beberapa pengertian diatas dikatakan bahwa jasa merupakan suatu tindakan atau kegiatan yang tidak bisa dilihat atau tidak berwujud tetapi bisa dirasakan dan dapat diambil manfaatnya baik bagi individu maupun organisasi. Selain itu jasa juga dapat diberikan secara keseluruhan/ murni ataupun dikaitkan dengan produk barang. Jasa/ pelayanan juga merupakan suatu kinerja penampilan dan cepat hilang, lebih dapat dirasakan daripada dimiliki, serta pelanggan lebih dapat berpartisipasi aktif dalam proses mengkonsumsi jasa tersebut.

2.2.2. Kar akter istik J asa

11

Karakteristik jasa menurut Rambat Lupiyoadi (2001:6) adalah: a. Intangibility

Jasa tidak dapat dilihat, dirasa, diraba, didengar atau dicium sebelum jasa itu dibeli. Nilai penting dari hal ini adalah nilai tidak berwujud yang dialami pelanggan dalam bentuk kenikmatan, kepuasan atau rasa aman.

b. Unstobility

Jasa tidak mengenal persediaan atau penyimpanan dari produk yang telah dihasilkan. Karakteristik tidak dapat (inseparability) dipisahkan mengingat pada umumnya jasa dihasilkan dan dikonsumsi secara bersamaan.

c. Customization

Jasa juga sering kali didesai khusus untuk kebutuhan pelanggan, sebagaimana pada jasa asuransi dan kesehatan.

2.2.3. Macam-Macam J asa

Macam-macam jasa dapat dikelompokkan sebagai berikut (Alma, 2003:8): 1. Personalized Service

Jasa ini sangat bersifatt personal, yang tidak dapat dipisahkan dari orang yang menghasilkan jasa tersebut. Oleh sebab itu pelayanannya harus langsung ditangani sendiri oleh produsennya. Personalized service dapat digolongkan lagi ke dalam 3 golongan yaitu :

b. Marketing Personal Service. Orang-orang yang memiliki profesi dalam marketing approachnya akan kembali lagi di lain waktu.

c. Marketing Business Service. Dalam marketing business service ini seperti usaha akuntansi dan biro-biro konsultasi lain, sistem marketingnya juga agak bersifat tidak langsung.

2. Financial Service, terdiri dari : a. Banking service (bank) b. Insurance service (asuransi)

c. Investment securities (lembaga penanaman modal) 3. Public Utility and Transportation Service

Perusahaan public utility mempunyai monopoli secara alamiah. Para pemakainya terdiri dari :

a. Domestic Customer (pelanggan lokal)

b. Commercial and Office (perkantoran dan perdagangan) c. Industrial Users (industri)

d. Municipalities (kota praja, pemda)

Sedangkan dalam transportation service ialah meliputi : kereta api, kendaraan umum, pesawat udara dan sebagainya.

4. Entertaintment

13

2.2.4. Kualitas Layanan

2.2.4.1. Penger tian Kualitas Layanan

Sedangkan menurut lovelock (1988: 229) dalam Laksana (2008: 86), definisi dari kualitas adalah sebagai berikut: “quality is degree of excellent intended and the control of variability in achieving that excellent in meeting the

customer requirements”. Dikatakan bahwa kualitas adalah tingkat mutu yang diharapkan dan pengendalian keragaman dalam mencapai mutu tersebut untuk memenuhi kebutuhan konsumen. Untuk dapat memberikan kualitas layanan yang baik maka perlu dibinan hubungan yang erta antar perusahaan dalam hal ini adalah karyawan dengan pemakai jasa tersebut.

Dengan demikian kualitas adalah merupakan faktor kunci sukses bagi suatu organisasi atau perusahaan seperti yang dikemukakan oleh Kotler (2000: 56) dalam Laksana (2008: 88) bahwa kualitas merupakan jaminan terbaik kita atas kesetiaan pelanggan, pertahanan terkuat kita dalam menghadapi persaingan asing, dan satu-satunya jalan menuju pertumbuhan dan pendapatan yang langgeng.

Menurut Zeithmal et. al (1990: 19) dalam Laksana (2008: 88), kualitas pelayanan dapat didefinisikan sebagai: “the extent of disperancy between customer expectations on desire and their perceptions”. Dari pernyataan tersebut dikemukakan bahwa kualitas pelayanan yang diterima konsumen dinyatakan besarnya perbedaan antara harapan atau keinginan konsumen dengan tingkat

Parasuraman et.al (2000:44): “Service quality is the customer perception’s of the superiority of the service”. Maksudnya kualitas layanan adalah persepsi pelanggan terhadap keunggulan suatu layanan. Pada dasarnya hanya pelanggan yang menilai kualitas layanan suatu badan usaha berkualitas atau tidak.

Pelayanan (service) menurut kotler (1995: 578) dalam Laksana (2008: 85) adalah setiap tindakan atau kegiatan yang dapat ditawarkan satu pihak atau pihak lain yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Pengertian service menurut pakar ekonomi lainnya yaitu menurut Bermen (1995: 20) dalam Laksana (2008: 86): “customer service refers to the identifiable but sometimes intangible activities undertaken by a retailer in conjunction with

the basic and service it sells” komponen pelayanan dalam bisnis tidak dapat dipisahkan baik itu untuk perusahaan jasa maupun perusahaan dagang. Untuk perusahaan jasa, pelayanan ini sebagai produk yang berdiri sendiri, sedangkan pada perusahaan dagang dan industry sebagai produk tambahan yang selalu melekat pada produk utamanya.

15

1. Service menghasilkan keunikan intangible (tak berwujud)

Intangibe menunjukkan keunikan pelayanan yang lebih jelas daripada karakteristik yang lainnya.

2. Bersifat variabel dan non standard output

Sulit sekali bahwa tidak mungkin menstandarisasikan output dalam hal keinginan sebelum dan selama pelayanan.

3. Dapat rusak

Kontak dengan pelanggan yang tinggal dalam proses pelayanannya.

4. Service dikarakteristikan memiliki kontak dengan pelanggan yang sering dalam proses pelayanannya.

5. Labor intensiveness

Service lebih menekankan pada pendekatan personal yang dilakukan karyawan.

6. Dezentralisation facility near customer

Service harusnya didekatkan dengan pelanggan khususnya service yang memerlukan kontak-kontak fisik dengan pelanggan.

7. Measure of effectiveness

Mengukur efektivitas service merupakan hal yang lebih sulit daripada menentukan kualitas fisik produk.

8. Quality Control Primarily Process Control

9. Customer participation

Menjual ketrampilan secara langsung kepada pelanggan dalam banyak jasa pelanggan membeli ketrampilan prodider namun dalam hal yang lain kemampuan teknis sangat diperlukan.

2.2.4.2. Dimensi Kualitas Layanan

Mutu merupakan istilah yang mempunyai makna yang berbeda bagi setiap orang. Memahami dimensi mutu produk perusahaan merupakan langkah awal dalam mengembangkan dan memelihara keunggulan produk dalam persaingan bisnis. Ada beberapa pakar pemasaran telah mengimbangkan dimensi kualitas jasa atau sering disebut sebagai faktor utama yang mempengaruhi atau menentukan kualitas jasa berdasarkan pengalaman dan penelitiannya terhadap baberapa perusahaan baik manufaktur maupun jasa. Pakar tersebut antara lain :

Parasuraman (1996: 102) dalam dalam Thyophoida & Natanael (2009: 28) mengatakan bahwa ada 10 (sepuluh) dimensi pokok yang dapat digunakan untuk menilai kualitas pelayanan yaitu :

1. Tangibles, merupakan bukti fisik dari jasa. 2. Reliability, merupakan performansi karyawan

3. Responsiveness, merupakan kemauan dan kesigapan karyawan

4. Competence, merupakan keterampilan dan pengetahuan karyawan

5. Acces, merupakan kemudahan untuk dihubungi pelanggan

17

7. Communication, merupakan komunikasi yang terjadi antara pelanggan dengan karyawan

8. Credibility, merupakan sifat jujur dan dapat dipercaya dari karyawan 9. Security, merupakan tingkat keamanan secara fisik

10. Understanding the customer, merupakan pemahaman kebutuhan pelanggan Thyophoida & Natanael (2009: 28) mengemukakan lima dimensi kualitas layanan yang terdiri dari:

1. Bukti fisik (tangible) adalah penampilan dari fasilitas-fasilitas fisik, perlengkapan individu dan alat-alat komunikasi.

Indikator yang digunakan sebagai pengukuran adalah: a. Lokasi yang strategis

b. Tempat parkir yang aman dan memadai c. Tersedianya tempat penitipan barang d. Tersedianya fasilitas AC

e. Lay out (tata letak) produk yang rapi

2. Kendalan (reliability) adalah kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat dan dapat diandalkan.

Indikator yang digunakan sebagai pengukuran adalah: a. Memberikan layanan seperti yang dijanjikan

b. Petugas kasir cukup cekatan dalam melayani pembayaran c. Ketelitian kasir dalam menghitung

d. Sebagian kebutuhan bisa dipenuhi

3. Daya tanggap (responsiveness) adalah kemauan untuk membantu pelanggan dan memberikan pelayanan secara cepat dan tepat kepada pelanggan.

Indikator yang digunakan sebagai pengukuran adalah:

a. Ketanggapan badan usaha dalam menangani keluhan pelanggan b. Informasi yang disampaikan karyawan cukup jelas

c. Karyawan cukup sopan dalam melayani pelanggan d. Karyawan selalu bersedia dalam membantu pelanggan

4. Jaminan (assurance) adalah pengetahuan, keramahan para karyawan, dan kemampuan para karyawan untuk menciptakan kepercayaan dan keyakinan pelanggan.

Indikator yang digunakan sebagai pengukuran adalah : a. Perasaan aman dan nyaman waktu berbelanja b. Prosedur pembelian yang muda

c. Karyawan dapat menjawab semua pertanyaan pelanggan dengan baik 5. Empati (emphaty) adalah kepedulian, perhatian yang unik dan berkualitas dari

badan usaha menyebabkan menjadi pelanggan. Indikator yang digunakan sebagai pengukuran adalah:

a. Pelayanan yang diberikan tanpa membedakan pelanggan b. Karyawan cukup perhatian terhadap keluhan pelanggan c. Kesediaan dari karyawan memahami kebutuhan pelanggan

d. Dalam berbelanja pelanggan tidak pernah dipersulit oleh karyawan

19

2.2.5. Nilai Pelanggan

Nilai pelanggan adalah penilaian menyeluruh atas kegunaan suatu produk berdasarkan atas apa yang diterima dan apa yang dikorbankan. Memberikan nlai pelanggan yang tinggi seharusnya menjadi tujuan utama dari semua bisnis karena pelanggan membuat keputusan berdasarkan nilai yang diterima. Pelanggan akan membeli produk atau jasa dari perusahaan yang mereka yakini menawarkan nilai pelanggan yang tinggi. (Thamrin, 2003; 142)

Pengertian customer menurut Keegan, et. al (2000: 7) adalah sebagai berikut: “Customer is the best buyer of a product, often someone with whom a seller deals on a regular basis.” Pengertian ini menjelaskan bahwa konsumen adalah seorang pembeli produk, seringkali merupakan seseorang dengan siapa penjual melakukan persetujuan. Namun konsumen bukan merupakan target yang harus dicapai oleh badan usaha tetapi merupakan salah satu asset yang berharga bagi badan usaha. Oleh karena itu konsumen harus dipelihara, dikembangkan dan diperlakukan dengan tepat. Apabila hal ini dilakukan akan memberikan suatu pendapatan dan pertumbuhan jangka panjang yang baik bagi badan usaha.

Menurut Pawitra (2003: 31) bahwa customer value merupakan nilai dirasakan oleh konsumen. Jadi konsumen yang menentukan apakah suatu barang atau jasa memberikan nilai tersendiri dan seberapa besar nilai yang diperolehnya. Tugas utama setiap organisasi, bagaimana memenuhi kebutuhan setiap konsumen.

persepsi produk tinggi, maka konsumen akan puas. (Spreng, et.al, 1996; 15). Pendapat inididukung oleh Kotler & Lexy (1969) yang menyatakan bahwa persepsi nilai konsumen merupakan factor penentu kepuasan konsumen. Sementara Fornel, et al, (1996; 9) juga mengatakan bahwa persepsi nilai konsumen merupakan factor penentu kepuasan konsumen. Para penjual dapat meningkatkan persepsi membeli terhadap kualitas produk atau manfaat, relative terhadap harga jual. (Thamrin, 2003; 143)

Menurut Thamrin (2003; 146) bahwa nilai pelanggan (Y) dibentuk oleh 3 Indikator, antara lain :

1. Penilaian kualitas produk dibandingkan harganya

2. Penilaian manfaat yang didapat dari produk dibandingkan dengan pengorbanan uang yang dikeluarkan untuk membeli produk.

3. Penilaian kualitas produk dan harga dibandingkan produk lain yang sejenis.

2.2.6. Kepuasan Pelanggan

2.2.6.1. Penger tian Kepuasan Pelanggan

21

pelanggan dan penganugerahan award buat kesuksesan perusahaan dalam meraih skor tertinggi indeks kepuasan pelanggan nasional (national customer satisfaction indeks) juga berkontribusi pada peningkatan kepedulian produsen dan konsumen terhadap pentingnya kepuasan pelanggan.

Menurut Kotler dan Keller (2009) bahwa kepuasan (satisfaction) adalah perasaan senang atau kecewa yang timbul karena membandingkan kinerja yang dipersepsikan produk (atau hasil) terhadap ekspektasi mereka. Jika kinerja gagal memenuhi ekspektasi, pelanggan akan tidak puas. Jika kinerja sesuai dengan ekspektasi, pelanggan akan puas. Penilaian pelanggan atas kinerja produk tergantung pada banyak faktor, terutama jenis hubungan loyalitas yang dimiliki pelanggan dengan sebuah merek. Konsumen sering membentuk persepsi yang lebih menyenangkan tentang sebuah produk dengan merek yang sudah mereka anggap positif.

Menurut Tjiptono dan Chandra (2005: 195) bahwa kata kepuasan

(satisfaction) berasal dari bahasa latin “satis” (artinya cukup baik, memadai) dan

“facio” (melakukan atau membuat). Kepuasan bisa diartikan sebagai “upaya pemenuhan sesuatu” atau “membuat sesuatu memadai”. Richard L Oliver (1997) dalam bukunya berjudul “satisfaction: A Behavioral Perspective On The Customer” menyatakan semua orang paham apa itu kepuasan, tetapi begitu diminta mendefinisikannya kelihatannya tak seorang pun tahu.

kebutuhan, keinginan dan harapan pelanggan dapat terpenuhi melalui produk yang dikonsumsi.

Kotler (1995) dalam Laksana (2008: 9) menyatakan bahwa “customer satisfaction is the outcomes felt by buyers who experiented a company

performance that has fulfilled expectations” maksudnya adalah menyangkut komponen harapan dan kinerja / hasil yang dirasakan.

Menurut Thyophoida & Natanael (2009: 28) menyatakan bahwa kepuasan pelanggan didefinisikan sebagai perasaan kesenangan atau kekecewaan, suka atau tidak suka yang timbul dari seseorang berkaitan sebuah produk yang ditawarkan.

Pelanggan membandingkan persepsi mereka atas kualitas produk setelah menggunakan produk tersebut sesuai dengan ekspektasi kinerja produk sebelum mereka membelinya. Tergantung pada bagaimana kinerja actual dibandingkan dengan kinerja yang diharapkan. Mereka akan mengalami emosi yang positif, negatif atau netral. Tanggapan emosional ini bertindak sebagai masukan atau input dalam persepsi kepuasan atau ketidakpuasan mereka.

23

2.2.6.2. Dimensi Kepuasan Pelanggan

Menurut Dutka (1994: 41) dalam Samuel & Foedjawati (2005: 76) dalam bahwa atribut-atribut yang membentuk kepuasan pelanggan adalah :

Atribut-atribut yang berhubungan dengan produk (related to product) meliputi: (1) value-price relationship, yang merupakan kesesuaian antara tarif yang dibayar dengan nilai yang diterima, (2) products quality merupakan penilaian mutu dari suatu produk. (3) products benefit merupakan manfaat yang diperoleh pelanggan dari menggunakan suatu produk yang dihasilkan oleh suatu perusahaan lainnya. (4) products features merupakan ciri-ciri tertentu yang dimiliki oleh suatu produk sehingga berbeda dengan produk yang ditawarkan pesaing.

Atribut-atribut yang berhubungan dengan jasa (related to service) meliputi: (1) guarantee, jaminan yang diberikan terhadap layanan perusahaan

(2) delivery, kemampuan perusahaan layanan; (3) complaint handling,

penanganan terhadap keluhan pelanggan yaitu keseringan menanggapi keluhan pelanggan, (4) resolution of problems, kemampuan mengatasi permasalahan yang dihadapi oleh pelanggan.

2.2.7. Penga r uh Kualitas Layanan Ter hadap Kepuasan Pelanggan

Menurut Kotler (1995: 46) dalam Laksana (2008: 96) yaitu: “customer satisfaction is the outcome felt by buyers who have experiented a company

performance that has fulfilled expectations”. Maksudnya yaitu menyangkut komponen harapan dan kinerja / hasil yang dirasakan. Pada umumnya harapan pelanggan merupakan perkiraan atau keyakinan pelanggan tentang apa yang diterimanya apabila ia membeli atau mengkonsumsi suatu produk baik barang maupun jasa, sedangkan kinerja atau hasil yang dirasakan merupakan persepsi pelanggan terhadap apa yang diterima setelah mengkonsumsi produk yang dibeli. Untuk itu manajemen harus memiliki persepsi yang sama dengan pelanggan agar supaya diperoleh hasil yang melebihi atau paling tidak sama dengan harapan pelanggan.

Sedangkan menurut Laksana (2008: 96) bahwa dengan demikian kepuasan dan ketidakpuasan merupakan perbandingan antara harapan pelanggan dan kenyataan dari kualitas pelayanan yang dirasakan oleh pelanggan yang menjadi tujuan perusahaan agar selalu dipuaskan.

Hasil penelitian Thyophoida & Natanael (2009: 39) menunjukkan bahwa variabel bukti fisik (tangible), keandalan (reliability), ketanggapan

(responsiveness), jaminan (assurance), dan empati (emphaty) memberikan pengaruh yang signifikan terhadap kepuasan pelanggan dalam melakukan belanja di Carrefour ITC Mega Grosir Surabaya.

25

sebagai berikut: “if the service perform at the level that is expected or predicted, the satisfaction level is considered to be just OK” artinya jika pelayanan yang diberikan kepada pelanggan sesuai yang diharapkan maka akan memberikan kepuasan. Dengan demikian kualitas pelayanan terus ditingkatkan sehingga mencapai apa yang diharapkan oleh pelanggan maka akan puas.

2.2.8. Penga r uh Nilai Pelanggan Ter hadap Kepuasan Pelanggan

Spreng, et.al, (1996; 15) menyatakan bahwa kepuasan timbul dalam benak konsumen ketika mereka membandingkan kinerja produk dan harapan mereka. Bila kinerja produk melebihi harapan mereka maka konsumen akan puas. Dengan kata lain bila persepsi konsumen terhadap produk semakin tinggi, maka konsumen akan semakin puas. (Thamrin, 2003; 143)

Pendapat ini didukung oleh Kotler & Lexy (1969) yang menyatakan bahwa persepsi nilai konsumen merupakan factor penentu kepuasan konsumen. Sementara Fornel, et al, (1996; 9) juga mengatakan bahwa persepsi nilai konsumen merupakan faktor penentu kepuasan konsumen. Para penjual dapat meningkatkan persepsi membeli terhadap kualitas produk atau manfaat, relative terhadap harga jual. (Thamrin, 2003; 143)

2.3. Ker angka Konseptual

27

2.4. Hipotesis

Berdasarkan latar belakang permasalahan, perumusan masalah dan tujuan penelitian, maka dalam penelitian diajukan hipotesis sebagai berikut :

1. Kualitas layanan berpengaruh positif terhadap kepuasan pelanggan di Bank Mandiri Surabaya

3.1. Definisi Operasional dan Pengukuran Var iabel 3.1.1. Definisi Operasional

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian ini adalah :

1. Kualitas layanan (X1) adalah persepsi pelanggan terhadap keunggulan suatu layanan. Kualitas layanan (X) dibentuk oleh 5 dimensi (Thyophoida dan Natanael, 2009) antara lain :

a. Tangible (X1.1) adalah penampilan dari fasilitas-fasilitas fisik, perlengkapan individu dan alat-alat komunikasi. Indikator yang digunakan sebagai pengukuran adalah :

1. Kondisi gedung yang megah 2. Lokasi yang strategis

3. Tempat parkir yang aman dan memadai 4. Tersedianya fasilitas AC

b. Reliability (X1.2) adalah kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat dan dapat diandalkan. Indikator yang digunakan sebagai pengukuran adalah :

29

c. Responsiveness (X1.3) adalah kemauan untuk membantu pelanggan dan memberikan pelayanan secara cepat dan tepat kepada pelanggan. Indikator yang digunakan sebagai pengukuran adalah :

1. Ketanggapan karyawan dalam menangani keluhan pelanggan 2. Karyawan mampu memberikan Informasi dengan jelas 3. Karyawan selalu bersedia dalam membantu pelanggan

d. Assurance (X1.4) adalah pengetahuan, keramahan para karyawan, dan kemampuan para karyawan untuk menciptakan kepercayaan dan keyakinan pelanggan. Indikator yang digunakan sebagai pengukuran adalah :

1. Karyawan memiliki pengetahuan yang bagus terhadap produk Bank 2. Karyawan bersikap ramah kepada semua pelanggan

3. Karyawan mampu menciptakan kepercayaan dan keyakinan pelanggan e. Emphaty (X1.5) yaitu adalah kepedulian, perhatian yang unik dan

berkualitas dari badan usaha menyebabkan menjadi pelanggan. Indikator yang digunakan sebagai pengukuran adalah :

1. Karyawan peduli pada masalah pelanggan 2. Karyawan perhatian terhadap semua pelanggan 3. Kesediaan karyawan memahami kebutuhan pelanggan

1. Penilaian kualitas produkdibandingkan biaya yang dikeluarkan 2. Penilaian manfaat yang didapat dari produk

3. Penilaian kualitas produk dibandingkan produk lain yang sejenis.

3. Kepuasan pelanggan (Y) adalah perasaan kesenangan atau kekecewaan, suka atau tidak suka yang timbul dari seseorang berkaitan sebuah produk yang ditawarkan. Kepuasan pelanggan yang berhubungan dengan layanan dibentuk oleh 3 indikator (Samuel & Foedjawati, 2005: 76) adalah :

1. Garansi atau jaminan yang diberikan terhadap layanan perusahaan 2. Kemampuan perusahaan dalam memberikan layanan kepada pelanggan 3. Kemampuan perusahaan mengatasi permasalahan pelanggan

3.1.2. Pengukuran Var iabel

Skala pengukuran yang digunakan adalah skala interval dengan teknik pengukuran menggunakan Semantic Differential Scale. Analisis ini dilakukan dengan meminta responden untuk menyatakan pendapatnya tentang serangkaian pertanyaan yang berkaitan dengan obyek yang diteliti dalam bentuk nilai yang berada dalam rentang dua sisi. Digunakan jenjang 5 dalam penelitian ini mengikuti pola sebagai berikut :

1 5

Sangat tidak setuju Sangat setuju

31

sebelahnya, dimana nilai 1 menunjukkan nilai terendah dan nilai 5 nilai tertinggi. Jawaban dengan nilai antara 1-3 berarti kecenderungan untuk tidak setuju dengan pernyataan yang diberikan, sedangkan jawaban dengan nilai antara 4-5 berarti cenderung setuju dengan pernyataan yang diberikan.

3.2. Teknik Penentuan Sampel a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2008: 80).

Populasi dalam penelitian ini adalah seluruh nasabah baik pria atau wanita dan berusia 17 tahun atau lebih yang menjadi nasabah aktif di Bank Mandiri Surabaya.

b. Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008: 80).

Jumlah sampel didasari oleh asumsi SEM bahwa besarnya jumlah sampel yaitu 5-10 kali parameternya yang di estimasi (Augusty, 2002:48). Pada penelitian ini ada 22 indikator, sehingga jumlah sampel yang diestimasi yaitu antara 110 - 220. Adapun jumlah sampel yang ditetapkan dalam penelitian ini adalah sebesar (5 x 22) = 110 responden. Hal ini dilakukan agar dapat memenuhi persyaratan jumlah minimal sampel yang dikehendaki oleh alat analisis kuantitatif yang ditetapkan

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitan ini adalah jenis data primer yaitu jenis data yang diperoleh dengan memberikan kuisioner secara langsung pada nasabah aktif di Bank Mandiri Surabaya

3.3.2. Sumber Data

Sumber data yang dipergunakan dalam penelitian ini adalah diperoleh dari hasil pengisian kuesioner pada pada nasabah aktif di Bank Mandiri Surabaya

3.3.3. Pengumpulan Data

Pengumpulan data dilakukan dengan mengadakan riset lapangan yaitu kegiatan penelitian dengan tujuan langsung ke obyek penelitian dengan :

33

b. Kuesioner yaitu cara pengumpulan data dengan jalan memberikan pertanyaan-pertanyaan tertulis yang dibagikan kepada para responden.

c. Interview yaitu suatu penelitian yang dilakukan dengan mengadakan wawancara secara langsung terhadap responden untuk mengetahui pendapat mereka secara langsung.

3.4. Tek nik Analisis dan Uji Hipotesis 3.4.1. Uji Reliabilitas dan Validitas

Variabel atau dimensi yang diukur melalui indikator-indikator dalam daftar pertanyaan perlu dilihat reliabilitasnya dan validitasnya, dimana hal ini dijelaskan sebagai berikut :

a. Uji Validitas

Validitas yang digunakan adalah validitas konstruk (construct validity) yang merujuk pada sejauh mana uji dapat mengukur apa yang sebenarnya kita ukur. b. Uji Reliabilitas

Uji ini ditafsirkan dengan menggunakan koefisien Alpha Cronbach. Jika nilai alpha cukup tinggi (berkisar 0,50 – 0,60) dapat ditafsirkan suatu hasil pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih, dengan kata lain instrumen tersebut dapat diandalkan. (Augusty, 2002 : 193)

3.4.2. Uji Outlier Univar iat dan Multivar iat

kharakteristik unik yang dimilikinya dan terlihat sangat jauh berbeda dari observasi-observasi lainnya (Augusty, 2002 : 52).

3.4.2.1. Uji Outlier Univar iat

Deteksi terhadap adanya outlier univariat dapat dilakukan dengan menentukan ambang batas yang akan dikategorikan sebagai outlier dengan cara mengkonversi nilai data penelitian ke dalam standar score atau yang biasa disebut dengan z-score, yang mempunyai rata-rata nol dengan standar deviasi sebesar satu. Bila nilai-nilai itu telah dinyatakan dalam format yang standar (z-score), maka perbandingan antar besaran nilai dengan mudah dapat dilakukan. Untuk sampel besar (diatas 80 observasi), pedomana evaluasi adalah nilai ambang batas dari z-score itu berada pada rentang 3 sampai dengan 4 (Hair dkk, 1995 dalam Augusty, 2002 : 98). Oleh karena itu apabila ada observasi-observasi yang memiliki z-score > 3,0 akan dikategorikan sebagai outlier.

3.4.2.2. Uji Outlier Multivar iat

35

dievaluasi dengan menggunakan nilai χ2 pada derajat kebebasan sebesar jumlah item yang digunakan dalam penelitian. Apabila nilai Jarak Mahalanobisnya lebih besar dari nilai χ2Tabel adalah Outlier Multivariat.

3.4.3. Uji Nor malitas Data

Adapun metode yang digunakan untuk mengetahui apakah data tersebut berdistribusi normal atau tidak adalah menggunakan uji critical ratio dari Skewness dan Kurtosis dengan ketentuan sebagai berikut :

Kr iter ia Pengujian :

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

1. Jika nilai critical yang diperoleh melebihi rentang + 2,58 maka distribusi adalah tidak normal.

2. Jika nilai critical yang diperoleh berada pada rentang + 2,58 maka distribusi adalah normal.

3.4.4. Pemodelan SEM (Structural Equation Modeling)

faktor. (Augusty, 2002 : 34). Untuk membuat pemodelan yang lengkap beberapa langkah berikut ini yang perlu dilakukan :

a. Pengembangan model berbasis teori.

Langkah pertama dalam pengembangan model SEM adalah pencarian atau pengembangan sebuah model yang mempunyai justifikasi teoritis yang kuat. Setelah itu, model tersebut divalidasi secara empirik melalui program SEM. b. Pengembangan diagram alur untuk menunjukkan hubungan kausalitas.

Pada langkah kedua, model teoritis yang telah dibangun pada langkah pertama akan digambarkan dalam path diagram. Path diagram tersebut memudahkan peneliti melihat hubungan-hubungan kausalitas yang ingin diujinya.

c. Konversi diagram alur kedalam persamaan.

Setelah teori / model dikembangkan dan digambarkan dalam sebuah diagram alur, spesifikasi model dikonversikan kedalam rangkaian persamaan.

d. Memilih Matriks Input dan Estimasi Model.

Perbedaan SEM dengan teknik multivariat lainnya adalah dalam input data yang akan digunakan dalam pemodelan dan estimasinya. SEM hanya menggunakan matriks varians kovarians atau matriks korelasi sebagai data input untuk keseluruhan estimasi yang dilakukannya.

e. Menilai Problem Identifikasi.

37

2. Program tidak mampu menghasilkan matrik informasi yang disajikan. 3. Muncul angka-angka yang aneh seperti adanya varians error yang negatif. 4. Muncul korelasi yang sangat tinggi antar korelasi estimasi yang didapat

(misalnya lebih dari 0,9). f. Evaluasi Model.

Pada langkah ini kesesuaian model dievaluasi, melalui telaah terhadap bebagai kriteria goodness-of-fit. Kriteria-kriteria tersebut adalah :

1. Ukuran sampel yang digunakan adalah minimal berjumlah 100 dan dengan perbandingan 5 observasi untuk setiap astimated parameter.

2. Normalitas dan Linieritas. 3. Outliers.

4. Multicolinierity and Singularity.

3.4.5. Uji Hipotesis

Dalam analisis SEM umumnya berbagai jenis fit index yang digunakan untuk mengukur derajad kesesuaian antara model yang dihipotesakan dengan data yang disajikan. Berikut ini adalah index kesesuaian dan cut-off valuenya untuk digunakan dalam menguji apakah sebuah model dapat diterima atau ditolak.

a. χ2(Chi Square Statistic).

Alat uji yang paling fundamental untuk mengukur overall fit adalah likehood ratio Chi-Square Statistic. Model yang diuji akan dipandang baik atau

semakin baik model itu dan diterima berdasarkan probabilitas dengan cut-off value sebesar ρ > 0,05 atau ρ > 0,10.

b. RMSEA (The Root Mean Square Error of Approximation)

RMSEA adalah sebuah indeks yang dapat digunakan untuk mengkompensasi

chi-squre statistic dalam yang besar. Nilai RMSEA menunjukkan goodness-of-fit yang dapat diharapkan bila model diestimasi dalam populasi. Nilai RMSEA yang lebih kecil atau sama dengan 0,08 merupakan index untuk dapat diterimanya model yang menunjukkan sebuah close fit dari model itu berdasarkan degree of freedom.

c. GFI (Goodness of Fit Index).

Indeks keseusaian (fit index) ini akan menghitung proporsi tertimbang dari varians dalam matriks kovarians sampel yang dijelaskan oleh matriks populasi yang terestimasikan. GFI adalah sebuah ukuran non-statistikal yang mempunyai rentang nilai antara 0 (poor fit) sampai dengan 1.0 (perfect fit). Nilai yang tinggi dalam indeks ini menunjukkan sebuah better fit.

d. AGFI (Adjusted Goodness-of-Fit Index).

39

e. CMIN/DF.

The Minimum Sample Discrepancy Function (CMIN) dibagi dengan degree of

freedomnya akan menghasilkan indeks CMIN/DF, yang umumnya dilaporkan

oleh para peneliti sebagai salah satu indikator untuk mengukur tingkat fitnya

sebuah model. Nilai χ2 relatif kurang dari 2.0 atau bahkan kadang kurang dari 3.0 adalah indikasi dari acceptable fit antara model dan data.

f. TLI (Tucker Lewis Indeks)

TLI adalah sebuah alternatif incremental fit index yang membandingkan sebuah model yang diuji terhadap sebuah baseline model. Nilai yang direkomendasikan sebagai acuan untuk diterimanya sebuah model adalah penerimaan > 0.95 dan nilai yang sangat mendekati 1 menunjukkan a very good fit.

g. CFI (Comparative Fit Index).

4.1. Deskr ipsi Hasil Penelitian

4.1.1. Deskr ipsi Kar akter istik Responden

Tanggapan responden tentang kualitas layanan (X1), nilai pelanggan (X2) dan kepuasan (Y) nasabah Bank Mandiri Pemuda Surabaya, dimana kuisioner disebarkan pada 105 orang. Untuk jawaban kuisioner dinyatakan dengan memberi skor yang berada dalam rentang nilai 1 sampai 5 pada masing-masing skala, dimana nilai 1 menunjukkan nilai terendah dan nilai 5 menunjukkan nilai tertinggi.

Karakteristik responden yang digunakan dalam penelitian ini dilihat dari jenis kelamin dan usia responden. Berikut karakteristik responden yang disajikan dalam tabel frekuensi berikut :

1. Ber dasarkan J enis Kelamin

Dari 105 responden yang menjawab kuesioner yang telah diberikan dapat diketahui jenis kelamin dari responden yakni pada tabel dibawah ini.

Tabel 4.1.

Karakteristik Responden Berdasarkan Jenis Kelamin No Jenis Kelamin Jumlah Prosentase (%)

1 Pria 56 53,33

2 Wanita 49 46,67

Total 105 100,00

41

Dari tabel 4.1 dapat diketahui bahwa responden pria sebanyak 56 orang (53,33 %) dan responden wanita sebanyak 49 orang (46,67 %).

2. Ber dasar kan Usia

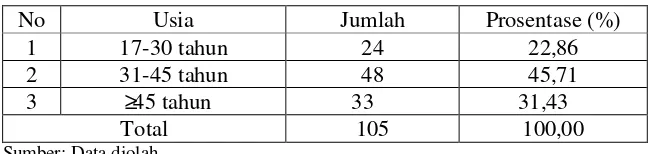

Dari 105 responden yang menjawab kuesioner yang telah diberikan dapat diketahui usia para responden yakni pada tabel dibawah ini.

Tabel 4.2.

Karakteristik Responden Berdasarkan Usia

No Usia Jumlah Prosentase (%)

1 17-30 tahun 24 22,86

2 31-45 tahun 48 45,71

3 ≥ 45 tahun 33 31,43

Total 105 100,00

Sumber: Data diolah

Dari tabel 4.2 diketahui responden berusia 17-30 tahun sebanyak 24 orang (22,86 %), usia 31-45 tahun sebanyak 48 orang (45,71 %), dan usia 45 tahun lebih sebanyak 33 orang (31,43 %).

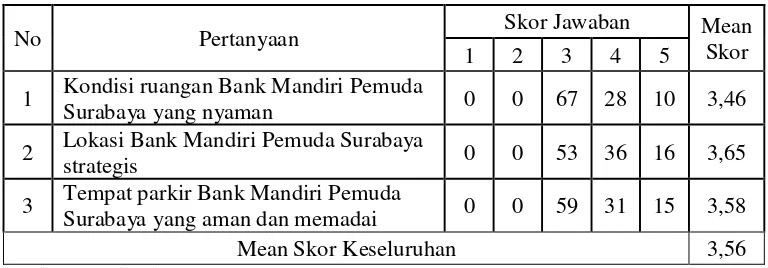

4.1.2. Deskr ipsi Kualitas Layanan (X1)

Kualitas layanan (X) adalah persepsi pelanggan terhadap keunggulan suatu layanan. Kualitas layanan (X) dibentuk oleh 5 dimensi antara lain: tangible (X1.1),

4.1.2.1. Ber wujud / Tangible (X1.1)

Tangible (X1.1) yaitu penampilan dari fasilitas-fasilitas fisik, perlengkapan individu dan alat-alat komunikasi. Hasil tanggapan responden terhadap tangible

(X1.1) dapat dilihat pada tabel berikut ini :

Tabel 4.3.

Frekuensi Hasil Jawaban Responden Mengenai

Tangible (X1.1)

No Pertanyaan Skor Jawaban Mean

Skor

1 2 3 4 5

1 Kondisi ruangan Bank Mandiri Pemuda

Surabaya yang nyaman 0 0 67 28 10 3,46

2 Lokasi Bank Mandiri Pemuda Surabaya

strategis 0 0 53 36 16 3,65

3 Tempat parkir Bank Mandiri Pemuda

Surabaya yang aman dan memadai 0 0 59 31 15 3,58

Mean Skor Keseluruhan 3,56

Sumber: Data diolah

43

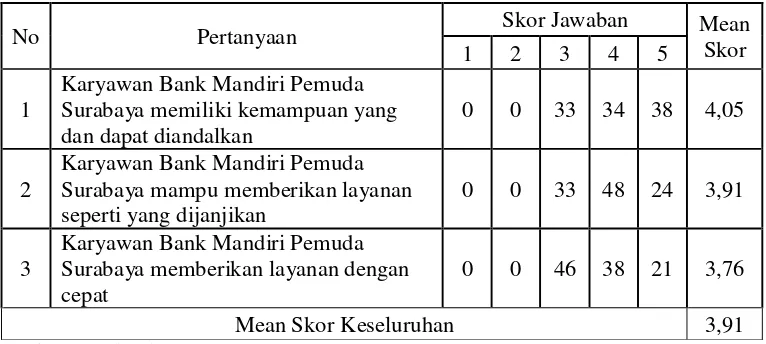

4.1.2.2. Keandalan / Reliability (X1.2)

Realibility (X1.2) adalah kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat dan dapat diandalkan. Hasil tanggapan responden terhadap reliability (X1.2) dapat dilihat pada tabel berikut ini:

Tabel 4.4.

Frekuensi Hasil Jawaban Responden Mengenai

Reliability (X1.2)

No Pertanyaan Skor Jawaban Mean

Skor

Mean Skor Keseluruhan 3,91

Sumber: Data diolah

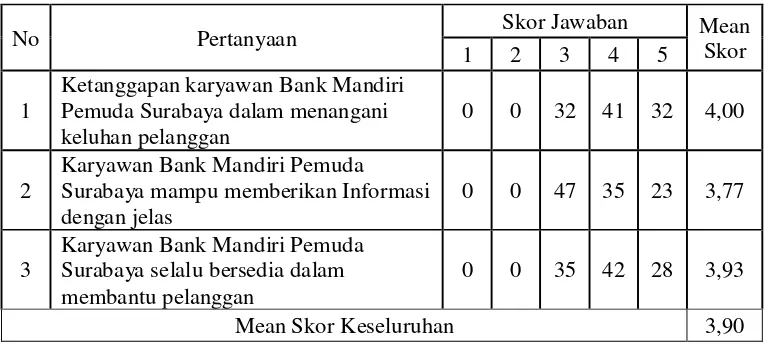

4.1.2.3. Daya Tanggap / Responsiveness (X1.3)

Responsiveness (X1.3) adalah kemauan untuk membantu pelanggan dan memberikan pelayanan secara cepat dan tepat kepada pelanggan. Hasil tanggapan responden terhadap responsiveness (X1.3) dapat dilihat pada tabel berikut ini:

Tabel 4.5.

Frekuensi Hasil Jawaban Responden Mengenai

Responsiveness (X1.3)

No Pertanyaan Skor Jawaban Mean

Skor

Mean Skor Keseluruhan 3,90

Sumber: Data diolah

45

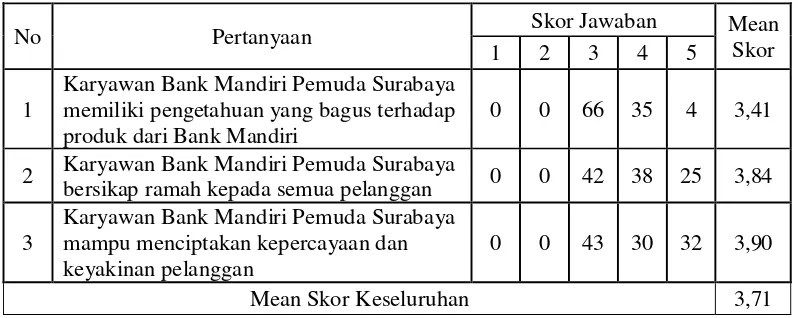

4.1.2.4. J aminan / Assurance (X1.4)

Assurance (X1.4) adalah pengetahuan, keramahan para karyawan, dan kemampuan para karyawan untuk menciptakan kepercayaan dan keyakinan pelanggan. Hasil tanggapan responden terhadap assurance (X1.4) dapat dilihat pada tabel berikut ini:

Tabel 4.6.

Frekuensi Hasil Jawaban Responden Mengenai

Assurance (X1.4)

No Pertanyaan Skor Jawaban Mean

Skor

1 2 3 4 5

1

Karyawan Bank Mandiri Pemuda Surabaya memiliki pengetahuan yang bagus terhadap produk dari Bank Mandiri

0 0 66 35 4 3,41

2 Karyawan Bank Mandiri Pemuda Surabaya

bersikap ramah kepada semua pelanggan 0 0 42 38 25 3,84 3

Karyawan Bank Mandiri Pemuda Surabaya mampu menciptakan kepercayaan dan keyakinan pelanggan

0 0 43 30 32 3,90

Mean Skor Keseluruhan 3,71

Sumber: Data diolah

4.1.2.5. Empati / Empathy (X1.5)

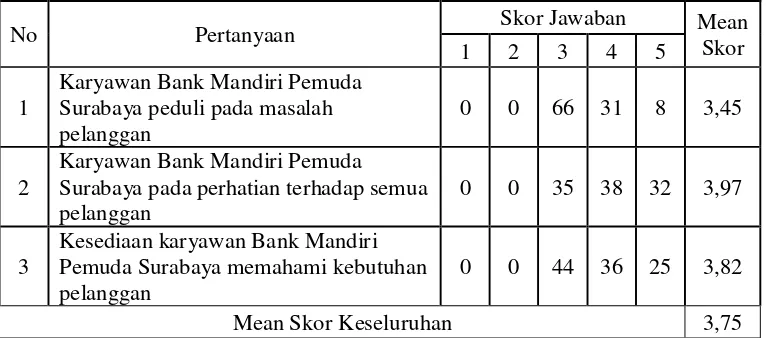

Empathy (X1.5) adalah kepedulian, perhatian yang unik dan berkualitas dari badan usaha menyebabkan menjadi pelanggan. Hasil tanggapan responden terhadap empathy (X1.5) dapat dilihat pada tabel berikut ini:

Tabel 4.7.

Frekuensi Hasil Jawaban Responden Mengenai

Empathy (X1.5)

No Pertanyaan Skor Jawaban Mean

Skor Surabaya pada perhatian terhadap semua pelanggan

Mean Skor Keseluruhan 3,75

Sumber: Data diolah

Berdasarkan tabel 4.7, diketahui bahwa pernyataan “Karyawan Bank Mandiri Pemuda Surabaya pada perhatian terhadap semua pelanggan” memiliki nilai rata-rata tertinggi sebesar 3,97, yang berarti responden setuju bahwa karyawan Bank Mandiri Pemuda Surabaya perhatian terhadap semua pelanggan. Sedangkan secara keseluruhan rata-rata tanggapan responden terhadap variabel

47

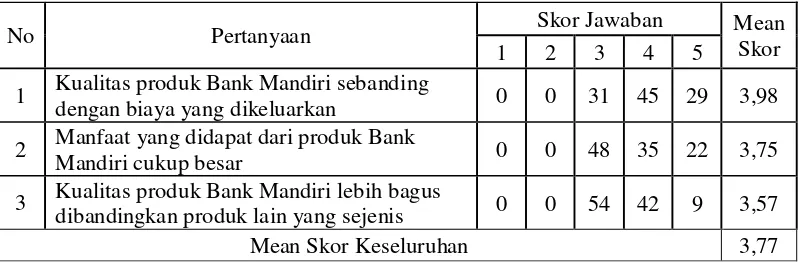

4.1.3. Nilai Pelanggan (X2)

Nilai Pelanggan (X2) merupakan penilaian menyeluruh atas kegunaan suatu produk berdasarkan atas apa yang diterima dan apa yang dikorbankan. Hasil tanggapan responden terhadap nilai pelanggan (X2) dapat dilihat pada tabel berikut ini :

Tabel 4.8.

Frekuensi Hasil Jawaban Responden Mengenai Nilai Pelanggan (X2)

No Pertanyaan Skor Jawaban Mean

Skor

1 2 3 4 5

1 Kualitas produkBank Mandiri sebanding

dengan biaya yang dikeluarkan 0 0 31 45 29 3,98 2 Manfaat yang didapat dari produk Bank

Mandiri cukup besar 0 0 48 35 22 3,75

3 Kualitas produk Bank Mandiri lebih bagus

dibandingkan produk lain yang sejenis 0 0 54 42 9 3,57

Mean Skor Keseluruhan 3,77

Sumber: Data diolah

4.1.4. Kepuasan Pelanggan (Y)

Kepuasan pelanggan (Y) adalah perasaan kesenangan atau kekecewaan, suka atau tidak suka yang timbul dari seseorang berkaitan sebuah produk yang ditawarkan. Hasil tanggapan responden terhadap kepuasan pelanggan (Y) dapat dilihat pada tabel berikut ini :

Tabel 4.9.

Frekuensi Hasil Jawaban Responden Mengenai Kepuasan Pelanggan (Y)

No Pertanyaan Skor Jawaban Mean

Skor

1 2 3 4 5

1

Bank Mandiri Pemuda Surabaya memberikan Garansi atau jaminan yang diberikan terhadap layanan perusahaan

0 0 32 38 35 4,03

2

Kemampuan Bank Mandiri Pemuda

Surabaya dalam memberikan layanan kepada pelanggan cukup baik

0 0 41 31 33 3,92

3

Bank Mandiri Pemuda Surabaya mampu mengatasi permasalahan pelanggan dengan baik

0 0 41 41 23 3,83

Mean Skor Keseluruhan 3,93

Sumber: Data diolah

49

4.2. Analisis Data 4.2.1. Uji Outlier

Outlier adalah observasi atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim untuk sebuah variabel tunggal atau variabel kombinasi atau

mutivariate (Hair, 1998). Evaluasi terhadap outlier multivariate (antar variabel) perlu dilakukan sebab walaupun data yang dianalisis menunjukkan tidak ada

outliers pada tingkat univariate, tetapi observasi itu dapat menjadi outliers bila sudah saling dikombinasikan. Jarak antara Mahalanobis untuk tiap-tiap observasi dapat dihitung dan akan menunjukkan sebuah observasi dari rata-rata semua variabel dalam sebuah ruang multidimensional (Hair.dkk, 1998; Tabachnick & Fidel, 1996).

Tabel 4.10.

Adjusted Predicted Value 1,842 165,984 52,945 17,928 105

Residual -53,665 51,082 0,000 26,905 105

Std. Residual -1,782 1,696 0,000 0,893 105

Stud. Residual -1,914 1,979 0,001 0,999 105

Deleted Residual -76,984 70,166 0,055 33,997 105 Stud. Deleted Residual -1,946 2,015 0,001 1,005 105 Mahalanobis Distance [MD] 8,377 60,000 20,800 9,863 105

Cook's Distance 0,000 0,174 0,012 0,020 105

Centered Leverage Value 0,081 0,577 0,200 0,095 105 (a) Dependent Variable : NO. RESP

Sumber : Lampiran 3

Deteksi multivariat outliers dilakukan dengan kriteria jarak mahalanobis pada tingkat p < 0,001. Jarak Mahalanobis dievaluasi dengan χ2 pada derajat

bebas sebesar jumlah indikator dalam penelitian. Bila kasus yang mempunyai Jarak Mahalanobis lebih besar dari nilai chi-square pada tingkat signifikansi

0,001 maka terjadi multivariate outliers. Nilai χ20.001dengan jumlah indikator 21 sebesar 46,797. Hasil analisis Mahalanobis diperoleh nilai 60,00 yang lebih besar dari χ2 tabel 46,797, sehingga terjadi multivariate outliers, terdapat 5 data terkena

outliers: case 48: 48,26, 50: 47,829, 56: 53,421, 103: 47,039, dan 89: 60,577. Kelima case outlier ini harus dieliminasi, sehingga N tinggal 105 – 5 = 100.

4.2.2. Uji Reliabilitas

51

correlation digunakan untuk memperbaiki ukuran-ukuran dan mengeliminasi item-item yang kehadirannya akan memperkecil koefisien cronbach’s alpha yang dihasilkan. Hasil selengkapnya dapat dilihat pada tabel berikut:

Tabel 4.11.

Pengujian Reliability Consistency Internal

Konstrak Indikator Item to Total Correlation

Hasil pengujian reliabilitas konsistensi internal setiap construct diatas menunjukkan hasil kurang baik dimana koefisien cronbach’s alpha yang diperoleh belum memenuhi rules of thumb yang disyaratkan yaitu ≥ 0,7 [Hair et.al.,1998].

4.2.3. Uji Validitas

Validitas menyangkut tingkat akurasi yang dicapai oleh sebuah indikator dalam menilai sesuatu atau akuratnya pengukuran atas apa yang seharusnya diukur, karena indikator multidimensi, maka uji validitas setiap latent variable /

construct diuji dengan melihat loading factor dari hubungan setiap observed variable dan latent variable. Hasil analisis tampak pada tabel 4.12 berikut ini:

Tabel 4.12.

Standardize Faktor Loading dan Construct dengan

Confirmatory Factor Analysis

Konstrak Indikator Faktor Loading

53

Berdasarkan hasil confirmatory factor analysis terlihat bahwa factor loadings masing masing butir pertanyaan yang membentuk setiap construct belum seluruhnya ≥ 0,5, sehingga butir-butir instrumentasi setiap konstruk tersebut dapat dikatakan validitasnya kurang baik.

4.2.4. Uji Construct Reliability & Variance Extrated

Selain melakukan pengujian konsistensi internal cronbach’s alpha, perlu juga pengujian construct reliability dan variance extracted. Kedua pengujian tersebut termasuk uji konsistensi internal yang memberikan peneliti kepercayaan diri lebih besar bahwa indikator-indikator mengukur suatu pengukuran yang sama. Hasil perhitungan construct reliability dan variance extracted dalam tabel berikut:

Tabel 4.13.

Construct Reliability dan Variance Extracted

Hasil pengujian reliabilitas instrumen dengan construct reliability dan variance extracted menunjukkan instrumen kurang reliabel, yang ditunjukkan dengan nilai construct reliability belum seluruhnya ≥ 0,7. Meskipun demikian angka tersebut bukanlah sebuah ukuran “mati” artinya bila penelitian yang dilakukan bersifat exploratory, maka nilai di bawah 0,70 pun masih dapat diterima sepanjang disertai alasan–alasan empirik yang terlihat dalam proses eksplorasi. Dan variance extracted direkomendasikan pada tingkat 0,50.

4.2.5. Uji Nor malitas

55

4.2.6 Analisis Model One – Step Approach to SEM

Dalam model SEM, model pengukuran dan model struktural parameter-parameternya diestimasi secara bersama-sama. Cara ini agak mengalami kesulitan dalam memenuhi tuntutan fit model. Kemungkinan terbesar disebabkan oleh terjadinya interaksi antara measurement model dan structural model yang diestimasi secara bersama-sama (one step approach to SEM). One step aprroach to SEM digunakan apabila model diyakini bahwa dilandasi teori yang kuat serta validitas & reliabilitas data sangat baik (Hair et.al.,1998)

Hasil estimasi dan fit model one step approach to SEM dengan menggunakan program aplikasi Amos 4.01 terlihat pada Gambar dan Tabel

Goodness of Fit di bawah ini

Gambar 4.1

MODEL PENGUKURAN & STRUKTURAL Service Quality, Customr Value, & Customer Satisfaction

Model Specification : One Step Approach - Base Model

57

Tabel 4.15

Evaluasi Kriteria Goodness of Fit Indices

Model One- Step Approach – Base Model

Kriteria Hasil Nilai Kritis Evaluasi Model

Cmin/DF 7,541 ≤ 2,00 kurang baik semua kriteria goodness of fit yang digunakan, belum seluruhnya menunjukkan hasil evaluasi model yang baik, berarti model belum sesuai dengan data. Artinya, model konseptual yang dikembangkan dan dilandasi oleh teori belum sepenuhnya didukung oleh fakta. Dengan demikian model ini masih perlu dimodifikasi sebagaimana terdapat di bawah ini :

Gambar 4.2

MODEL PENGUKURAN & STRUKTURAL Service Quality, Customr Value, & Customer Satisfaction Model Specification : One Step Approach - Elimination Model

Tabel 4.16

Evaluasi Kriteria Goodness of Fit Indices

Model One- Step Approach – Eliminasi

Kriteria Hasil Nilai Kritis Evaluasi Model

Cmin/DF 8,589 ≤ 2,00 kurang baik semua kriteria goodness of fit yang digunakan, belum seluruhnya menunjukkan hasil evaluasi model yang baik, berarti model belum sesuai dengan data. Artinya, model konseptual yang dikembangkan dan dilandasi oleh teori belum sepenuhnya didukung oleh fakta. Dengan demikian model ini masih perlu dimodifikasi sebagaimana terdapat di bawah ini :

Gambar 4.3

MODEL PENGUKURAN & STRUKTURAL Service Quality, Customr Value, & Customer Satisfaction Model Specification : One Step Approach - Elimination Modification Model

59

Tabel 4.17.

Variabel yang Dimodifikasi Dalam Model

Modifikasi : Estimate Prob. er_10 <--> er_13 0,010 0,000 er_20 <--> er_15 0,575 0,000 er_17 <--> er_12 0,648 0,000

Sumber : Lampiran 3

Dari tabel 4.17 menunjukkan bahwa terdapat modifikasi indeks (MI) sebanyak 3 kali untuk mendapatkan model yang baik (fit models)

Tabel 4.18

Evaluasi Kriteria Goodness of Fit Indices

Model One- Step Approach – Eliminasi Modifikasi

Kriteria Hasil Nilai

Kritis