PENGARUH AKTIVA PRODUKTIF TERHADAP RENTABILITAS

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2014

SKRIPSI

Oleh:

Riisyan Thahira

1105815

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2012-2014

Oleh:

Riisyan Thahira

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana

Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

©2015 Riisyan Thahira

Universitas Pendidikan Indonesia

Desember 2015

Hak Cipta dilindungi undang-undang,

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

RIISYAN THAHIRA

PENGARUH AKTIVA PRODUKTIF TERHADAP RENTABILITAS PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2012-2014

Disetujui dan disahkan oleh pembimbing :

Pembimbing

Dr. H. Nono Supriatna, M.Si_

NIP. 19610405 198609 1 00 1

Mengetahui,

Ketua Program Studi Akuntansi

Dr. H. Nono Supriatna, M.Si_

PENGARUH AKTIVA PRODUKTIF TERHADAP RENTABILITAS PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2012-2014

Oleh:

Riisyan Thahira

Pembimbing: Dr. H. Nono Supriatna. M.Si

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh aktiva produktif terhadap rentabilitas perbankan di Indonesia. Aktiva produktif yang diuji dalam penelitian ini adalah kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan modal pada perusahaan lain sebagai variabel independen sedangkan ROA sebagai variabel dependen. Sampel penelitian ini terdiri dari 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dalam periode tahun 2012-2014. Data yang digunakan dalam penelitian ini adalah data sekunder, dan alat analisis yang digunakan adalah analisis regresi linier berganda. Hasil pengujian hipotesis menunjukkan bahwa secara parsial kredit, surat-surat berharga, dan penempatan dana pada bank lain berpegaruh positif terhadap rentabilitas bank. Namun penyertaan modal secara parsial berpengaruh negatif terhadap rentabilitas bank. Hasil pengujian hipotesis juga menunjukkan bahwa secara simultan aktiva produktif berpengaruh positif terhadap rentabilitas bank.

EFFECT ON THE RENTABILITY OF BANKING ASSETS LISTED IN INDONESIA STOCK EXCHANGE (IDX) YEAR 2012 TO 2014

By:

Riisyan Thahira

Supervisor: Dr. H. Nono Supriatna. M.Si

ABSTRACT

This purpose of this research is to analyze the effect on the rentability of banking assets in Indonesia. The examined factors of this research are loans, securities, placement in other banks, and investments in other companies as an independent variables,while ROA as dependent variable. The samples of this research consist of 30 firms listed in Indonesian Stock Exchange in the period 2012-2014.The data used in this research is secondary data, and the analysis implement that used in this research is multiple linear regression. The result indicates that loans, securities, and placement in other banks having an effect partially positively to the rentability of banks. But investment in other companies having a partially negative effect on bank rentability. Hypothesis testing results also showed that productive assets having an effect simultaneous positively to the rentability of banks.

DAFTAR ISI

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 4

2.1.7 Surat-Surat Berharga ... 19

2.1.8 Penempatan Dana Pada Bank Lain ... 20

2.1.9 Penyertaan Modal Pada Perusahaan Lain ... 20

ii

2.2 Tinjauan Penelitian Terdahulu ... 23

2.3 Kerangka Pemikiran dan Hipotesis Penelitian ... 24

2.3.1 Kerangka Pemikiran ... 24

2.3.2 Hipotesis Penelitian ... 27

BAB III OBJEK DAN METODE PENELITIAN ... 28

3.1 Objek Penelitian ... 28

3.2 Metodologi Penelitian ... 28

3.2.1 Desain Penelitian ... 28

3.2.2 Definisi dan Operasionalisasi Variabel Penelitian ... 29

3.2.2.1 Definisi Variabel Penelitian ... 29

3.2.2.2 Operasionalisasi Variabel ... 30

3.2.3 Populasi dan Sampel Penelitian ... 30

3.2.4 Jenis dan Sumber Data ... 32

3.2.5 Teknik Pengumpulan Data ... 33

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis ... 33

3.2.6.1 Metode Analisis Data ... 33

3.2.6.1.1 Uji Asumsi Klasik ... 34

3.2.6.2 Analisis Regresi Linier Berganda ... 36

3.2.6.3 Koefisien Determinasi ... 37

3.2.6.4 Pengujian Hipotesis ... 38

BAB IV HASIL PENELITAN DAN PEMBAHASAN ... 40

4.1 Hasil Penelitian ... 40

4.1.1 Gambaran Obyek Penelitian ... 40

4.1.1.1 Pengertian Bank ... 40

4.1.1.2 Sejarah Perbankan ... 41

4.1.1.3 Jenis-Jenis Bank ... 42

4.1.2 Deskripsi Data Variabel penelitian ... 43

4.1.2.1 Gambaran Aktiva Produktif Perbankan ... 43

4.1.2.2 Gambaran rentabilitas Perbankan ... 51

4.1.3 Analisis Regresi Linier Berganda ... 54

4.1.3.1 Uji Asumsi Klasik ... 54

4.1.4 Pengujian Hipotesis ... 59

4.1.4.1 Analisis Koefisien Determinasi ... 59

4.1.4.2 Uji Parsial ... 59

4.1.4.3 Uji Simultan ... 62

4.2 Pembahasan ... 63

BAB V SIMPULAN DAN SARAN ... 67

5.1 Simpulan ... 67

5.2 Saran ... 68

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Meningkatnya aktivitas usaha sangat menimbulkan berbagai kebutuhan,

salah satunya yaitu kebutuhan dana. Baik tambahan dana usaha maupun dana

untuk modal usaha. Dana tidak hanya didapat dari keuntungan usaha saja, tetapi

dana dapat diperoleh dari lembaga keuangan yaitu perbankan.

Perbankan merupakan salah satu lembaga yang dapat mengembangkan

perekonomian juga berkewajiban untuk memperlancar kegiatan perekonomian.

Keberadaan perbankan sangat penting dilihat dari fungsinya yaitu sebagai badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank mempunyai tujuan untuk memperoleh laba demi menjamin

kelangsungan usahanya disamping berperan dalam membantu kelancaran dan

kestabilan sistem keuangan dalam rangka membantu pertumbuhan ekonomi

nasional. Laba akan diperoleh jika seluruh pendapatan dapat menutupi seluruh

biaya yang harus dikeluarkan. Pendapatan bank diperoleh dari pengelolaan aktiva

produktif dan penjualan jasa-jasa yang ditawarkan oleh bank. Pengelolaan aktiva

bank dianggap baik dan efisien apabila dengan aktiva yang sedikit dapat

menghasilkan laba yang besar. Kemampuan bank dalam memperoleh laba ini

dapat diukur melalui rentabilitasnya. Dengan mengetahui rentabilitas suatu bank,

kita dapat mengetahui sejauh mana bank tersebut menghasilkan laba.

Jumlah aktiva produktif sangat menentukan besarnya rentabilitas, karena

rentabilitas adalah laba bersih yang dihasilkan dari aktiva produktif. Jumlah aktiva

produktif harus disalurkan sesuai dengan porsinya sehingga tidak adanya

menumpuknya dana yang menganggur sehingga dapat menjadikan imbal hasil

yang diperoleh bank tidak maksimal.

Rentabilitas digunakan sebagai alat ukur penilaian kesehatan suatu bank,

mengingat dimana penilaian kesehatan bank penting dilakukan agar tetap prima

dalam melayani para nasabahnya. Bank yang sehat adalah bank yang diukur

secara rentabilitas yang terus meningkat. Penilaiannya dilakukan dengan rasio

laba terhadap Total Aset (ROA) dan perbandingan biaya operasi dengan

pendapatan operasi (BOPO). Namun Bank Indonesia lebih mementingkan

penilaian kesehatan bank berdasarkan besarnya ROA (Return On Asset)

dikarenakan Bank Indonesia lebih mengutamakan nilai profitabilitas yang diukur

dengan aset yang sebagian besar dananya berasal dari dana simpanan masyarakat.

Penempatan dana yang dilakukan oleh bank dalam aktiva produktif

tersebut memiliki risiko, dimana kredit yang diberikan dapat mengalami

kemacetan. Sedangkan dilihat dari sumber penghasilan terbesar bank adalah

melalui pengelolaan kreditnya. Sehingga bank harus lebih memperhatikan kredit

yang diberikan kepada debitor.

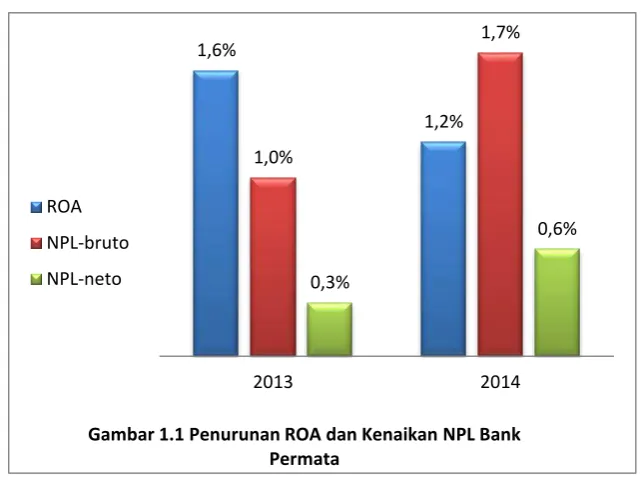

Pada tahun 2014 Bank Permata mengalami penurunan pada ROA seperti

3

Dikutip dari laporan keuangan Bank Permata tahun 2014, menjelaskan

bahwa ROA Bank Permata turun menjadi sebesar 1,2% dibanding tahun

sebelumnya. Salah satu penyebab penurunan tersebut dapat dikarena

meningkatnya kredit macet yang dialami oleh bank. Dilihat dari kenaikan pada

rasio Non-Performing Loan (NPL) bruto dan neto masing-masing menjadi sebesar

1,7% dan 0,6% pada tahun 2014 yang menandakan kolektibilitas kredit kurang

lancar, diragukan dan macet dari sebesar Rp 1.224,37 miliar pada akhir tahun

2013 menjadi sebesar Rp 2.318,64 miliar di akhir tahun 2014. Kenaikan tersebut

terutama dikontribusikan oleh kredit ke sektor industri pengolahan, perdagangan

besar dan kecil, konstruksi, transportasi, pergudangan dan komunikasi,

pertambangan dan penggalian, serta kredit pada individu.

Penurunan ROA juga terjadi pada Bank Harda Internasional, penurunan

tersebut digambarkan dalam grafik berikut: 1,6%

1,2%

1,0%

1,7%

0,3%

0,6%

2013 2014

Gambar 1.1 Penurunan ROA dan Kenaikan NPL Bank Permata

ROA

NPL-bruto

Dikutip dari laporan keuangan Bank Harda Internasional (BHI) tahun

2014, bahwa terjadi penurunan terhadap ROA menjadi sebesar 0,98% dibanding

tahun sebelumnya sebesar 1,01%. ROA BHI sudah berada dibatas tidak aman

sesuai dengan surat ketetapan Bank Indonesia no 23/67/KEP/DIR, dimana nilai

batas minimal ROA adalah 1%. Kredit macet/NPL dapat menyebabkan penurunan

ROA, dilihat dari meningkatnya NPL bruto dan neto masing-masing menjadi

sebesar 3,58% dan 3,26. Kenaikan ini sangat tinggi dibanding tahun sebelumnya

yaitu masing-masing 1,62% dan 1,47%. Kenaikan tersebut dikontribusikan oleh

kredit ke sektor transportasi, pergudangan, komunikasi, real estate, serta kredit

pada individu.

Penelitian yang dilakukan oleh Alvita Chatarine dan Putu Vivi Lestari

dengan judul pengaruh kualitas aktiva produktif, BOPO terhadap ROA dan CAR

pada BPR kabupaten Badung. Dalam penelitiannya Alvita dan Putu Vivi

mendapati bahwa kualitas aktiva produktif berpengaruh negatif tidak signifikan

terhadap return on asset (ROA) pada BPR Kabupaten Badung periode 2010-2012.

Namun pada penelitian yang dilakukan Gabriela Mike Ineke Eman dalam

penelitiannya yang berjudul pengaruh kualitas aktiva produktif dan kredit

bermasalah terhadap profitabilitas PT. Bank Tabungan Pensiunan Nasional, Tbk

1,01% 0,98%

Gambar 1.2 Penurunan ROA dan Kenaikan NPL BHI

ROA

NPL-bruto

5

menunjukkan hasil yang berbeda bahwa variabel aktiva produktif dan kredit

macet memiliki hubungan yang signifikan terhadap ROA.

Berdasarkan uraian di atas maka penulis tertarik untuk meneliti seberapa

besar pengaruh aktiva produktif yang terdiri dari kredit, surat-surat berharga,

penempatan dana pada bank lain, dan penyertaan modal bank pada perusahaan

lain terhadap tingkat rentabilitas bank yang diukur menggunakan rasio return on

asset (ROA) dengan objek yang diteliti adalah bank-bank yang terdaftar di Bursa

Efek Indonesia (BEI) pada periode 2012-2014. Oleh karena itu penulis tertarik

untuk menelitinya dalam sebuah skripsi degan judul “Pengaruh Aktiva Produktif terhadap Rentabilitas pada Bank-Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang dikemukakan

sebelumnya, maka penulis merumuskan masalah sebagai berikut:

1. Apakah kredit yang diberikan berpengaruh secara parsial terhadap

rentabilitas pada bank-bank yang terdaftar di Bursa Efek Indonesia

tahun 2012-2014?

2. Apakah surat-surat berharga yang dimiliki oleh bank berpengaruh

secara parsial terhadap rentabilitas pada bank-bank yang terdaftar di

Bursa Efek Indonesia tahun 2012-2014?

3. Apakah penempatan dana antar bank berpengaruh secara parsial

terhadap rentabilitas pada bank-bank yang terdaftar di Bursa Efek

Indonesia tahun 2012-2014?

4. Apakah penyertaan modal berpengaruh secara parsial terhadap

rentabilitas pada bank-bank yang terdaftar di Bursa Efek Indonesia

tahun 2012-2014?

5. Apakah kredit yang diberikan, surat-surat berharga, penempatan dana

terhadap rentabilitas pada bank-bank yang terdaftar di Bursa Efek

Indonesia tahun 2012-2014?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Untuk mengetahui apakah kredit yang diberikan berpengaruh positif

terhadap rentabilitas perusahaan

2. Untuk mengetahui apakah surat-surat berharga berpengaruh positif

terhadap rentabilitas perusahaan

3. Untuk mengetahui apakah penempatan dana pada bank lain

berpengaruh positif terhadap rentabilitas perusahaan

4. Untuk mengetahui apakah penyertaan modal berpengaruh positif

terhadap rentabilitas perusahaan

5. Untuk mengetahui apakah kredit yang diberikan, surat-surat berharga,

penempatan dana pada bank lain, dan penyertaan modal berpengaruh

positif secara simultan terhadap rentabilitas perusahaan

1.4 Manfaat Penelitian 1.4.1 Manfaat Teoritis

1. Diharapkan penelitian ini mampu memberikan kontribusi dalam hal

menambah literatur dan memberikan pemahaman mengenai

bagaimana pengaruh aktiva produktif tersebut terhadap tingkat

rentabilitas bank.

2. Penelitian ini juga dapat dijadikan bahan rujukan untuk penelitian

selanjutnya.

7

Untuk manajemen perusahaan, analis laporan keuangan, dan investor,

hasil penelitian ini akan memberikan gambaran serta temuan tentang

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang diteliti dalam suatu

penelitian. Sugiyono (2012:38) menjelaskan bahwa objek penelitian adalah “suatu

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Adapun yang menjadi objek dalam penelitian ini adalah

aktiva produktif terhadap rentabilitas pada perbankan yang terdaftar di Bursa Efek

Indonesia.

3.2 Metodologi Penelitian

3.2.1 Desain Penelitian

Sugiyono (2012:2) menjelaskan bahwa “Metode Penelitian diartikan

sebagai cara ilmiah untuk mendapatkan data dengan kegunaan dan tujuan

tertentu”. Penelitian yang dilakukan adalah dengan penelitian asosiatif. Dimana penelitian asosiatif menurut Sugiyono (2012:36) adalah:

Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih. Dalam penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala.

Penelitian ini menggunakan pendekatan kuantitatif dimana Sugiyono

(2012:7) menjelaskan bahwa:

29

Dalam penelitian ini, metode asosiatif dengan pendekatan kantitatif digunakan

untuk menguji seberapa kuat pengaruh dari kredit, surat-surat berharga,

penempatan pada bank lain, dan penyertaan terhadap rentabilitas.

3.2.2 Definisi dan Operasionalisasi Variabel Penelitian 3.2.2.1Definisi Variabel Penelitian

Menurut Sugiyono (2012:58) pengertian variabel penelitian adalah “segala

sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”.

Variabel penelitian yang digunakan terdiri dari:

1. Variabel independen (bebas)

Merupakan variabel yang mempengaruhi variabel lain, (Umar,

2009 :50). Variabel independen (bebas) yang digunakan dalam penelitian

ini adalah variabel aktiva produktif, dimana aktiva produktif menurut

Lukman Dendawijaya (2009) adalah “suatu aktiva dalam rupiah dan valuta

asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan

sesuai dengan fungsinya”. Aktiva produktif terbagi menjadi kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan modal.

Variabel independen disimbolkan dengan “X1” (kredit), “X2” (surat-surat

berharga), “X3” (penempatan dana pada bank lain), “X4” (penyertaan

modal).

2. Variabel dependen (terikat)

Merupakan variabel yang dijelaskan atau yang dipengaruhi oleh

variabel independen (Umar, 2009:50). Variabel dependen (terikat) dalam

penelitian ini adalah rentabilitas bank, dimana rentabilitas menurut Kasmir

(2008) “merupakan ukuran kemampuan bank dalam meningkatkan labanya apakah, setiap periode atau untuk mengukur tingkat efisiensi

Rentabilitas dalam penilitian ini menggunakan alat ukur Return On Assets

(ROA). Variabel dependen disimbolkan dengan “Y”.

3.2.2.2Operasionalisasi Variabel

Tabel 3.1 Operasionalisasi Variabel

3.2.3 Populasi dan Sampel Penelitian

Sugiyono (2009:72) mendefiniskan bahwa “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian

ditarik kesimpulannya.” Populasi dalam penelitian ini adalah bank-bank yang

telah terdaftar di Bursa Efek Indonesia (BEI) sebanyak 41 bank.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2009:56). Sampel yang digunakan dalam penelitian

ini ditentukan dengan menggunakan purposive sampling atau pengambilan sampel

bertujuan, atau menurut Jogiyanto (2004:79) “teknik pengambilan sampel yaitu

dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria

Variabel Sub Variabel Indikator Skala

Aktiva produktif

(X):

Kredit (X1) Jumlah Kredit Rasio

Surat-Surat

Berharga (X2) Jumlah Surat-surat Berharga Rasio

Penempatan Dana

Jumlah penyertaan Modal Rasio

31

tertentu”. Beberapa pertimbangan atau kriteria sebagai sampel adalah sebagai

berikut:

1. Bank-bank tersebut terdaftar di Bursa Efek pada tahun 2012-2014.

2. Bank-bank tersebut tidak dalam proses delisting (keluar) pada periode

tersebut.

3. Bank- bank tersebut menerbitkan laporan keuangan yang telah diaudit

untuk tahun 2012-2014.

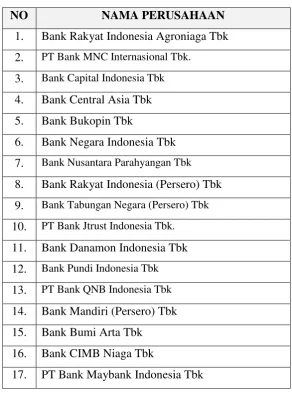

Berdasarkan kriteria penarikan sampel yang telah dilakukan terdapat 30

perusahaan perbankan yang dapat disajikan sampel dalam penelitian ini.

Tabel 3.2 Daftar Sampel Penelitian

NO NAMA PERUSAHAAN

1. Bank Rakyat Indonesia Agroniaga Tbk

2. PT Bank MNC Internasional Tbk.

3. Bank Capital Indonesia Tbk

4. Bank Central Asia Tbk

5. Bank Bukopin Tbk

6. Bank Negara Indonesia Tbk

7. Bank Nusantara Parahyangan Tbk

8. Bank Rakyat Indonesia (Persero) Tbk

9. Bank Tabungan Negara (Persero) Tbk

10. PT Bank Jtrust Indonesia Tbk.

11. Bank Danamon Indonesia Tbk

12. Bank Pundi Indonesia Tbk

13. PT Bank QNB Indonesia Tbk

14. Bank Mandiri (Persero) Tbk

15. Bank Bumi Arta Tbk

16. Bank CIMB Niaga Tbk

NO NAMA PERUSAHAAN

18. Bank Permata Tbk

19. Bank Sinarmas Tbk

20. Bank of India Indonesia Tbk

21. Bank Tabungan Pensiunan Nasional Tbk

22. Bank Victoria International Tbk

23. Bank Artha Graha Internasional Tbk

24. Bank Mayapada Internasional Tbk

25. Bank Windu Kentjana International Tbk

26. Bank Mega Tbk

27. Bank OCBC NISP Tbk

28. PT Bank Nationalnobu Tbk.

29. Bank Pan Indonesia Tbk

30. PT Bank Woori Saudara Indonesia 1906 Tbk

3.2.4 Jenis dan Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi

perihal data. Berdasarkan sumbernya data dibedakan menjadi data primer dan data

sekunder. Sumber primer adalah sumber data yang langsung diberikan kepada

pengumpul data, dan sumber sekunder adalah sumber data yang didapat secara

tidak langsung dari pemberi data, misalnya melalui dokumen (Sugiyono

2010:137).

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif,

yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono,

2004:13) dan merupakan data sekunder yaitu data/informasi yang telah diolah

yang diperoleh dari laporan keuangan tahunan dari bank-bank umum periode

33

Penelitian ini menggunakan data time series dan cross section. Data time

series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu

fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya

dalam waktu mingguan, bulanan, tahunan. Sedangkan data cross section atau

sering disebut juga data satu waktu merupakan sekumpulan data suatu fenomena

tertentu dalam sutu kurun waktu (Umar, 2009 :70).

Penelitian ini dilakukan dengan menggunakan data yang terdaftar di

website Bursa Efek Indonesia www.idx.co.id yang berupa laporan keuangan

perusahaan dan laporan auditor.

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang dilakukan untuk

mengumpulkan data yang diperlukan dalam penelitian. Data yang telah didapat

akan diolah sebagai bahan atas hipotesis yang telah dirumuskan. Teknik

pengumpulan data yang dilakukan dalam penelitian ini adalah metode

dokumentasi.

Menurut Arikunto (2010 : 247), “Metode dokumentasi yaitu mencari data

mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar,

majalah, prasasti, notulen rapat, laporan, agenda dan sebagainya.” Adapun data yang diteliti dalam penelitian ini adalah laporan keuangan perusahaan-perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis 3.2.6.1Teknik Analisis Data

Menurut Sugiyono (2010:206), yang dimaksud dengan analisis data

adalah:

Setelah data penelitian terkumpul, selanjutnya data tersebut diolah

kemudian dianalisis dengan alat statistik deskriptif metode analisis statistik

dengan menggunakan software statistif yaitu SPSS 20. Teknik analisis yang

digunakan dalam penelitian ini adalah dengan analisis regresi. Sebelum

melakukan pengujian hipotesis dengan metode analisis regresi, terlebih dahulu

dilakukan uji asumsi klasik.

3.2.6.1.1 Uji Asumsi Klasik

Tujuan pengujian asumsi klasik adalah untuk memberikan kepastian

bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi,

tidak bias dan konsisten.

Syarat Uji Asumsi Klasik menurut Ghozali (2009:123) adalah :

a. Berdistribusi Normal

b. Non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun

mendekati sempurna

c. Non-Autokorelasi, adalah kesalahan pengganggu dalam model regresi tidak

saling korelasi. Analisis korelasi tidak diperlukan untuk penelitian dengan

data cross section.

d. Homoskedasitas, artinya variance variabel independen dari satu

pengamatan ke pengamatan lain adalah konstan atau sama.

1) Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah variabel independen,

variabel dependen, atau keduanya memiliki distribusi normal atau tidak. Suatu

model regresi yang baik memiliki distribusi data normal atau mendekati normal.

Menurut Ghozali (2005:110) ada dua cara unutk mendeteksi apakah residual

35

a. Analisis Grafik, Salah satu cara termudah untuk melihat normalitas residual

adalah dengan melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal. Metode yang

lebih handal adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal dan plotnya data residual

akan dibandingkan dengan garis diagonal. Jika distribusi data residual

normal, maka garis yang menggambarkan data sesungguhnya akan

mengikuti garis diagonalnya.

b. Analisis statistik, Uji statistik sederhana dapat dilakukan dengan melihat

nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan

untuk menguji normalitas residual adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S).

Uji Kolmogorov-Smirnovdigunakan untuk menguji ‘goodness of fit‘ antar

distribusi sampel dan distribusi lainnya, Uji ini membandingkan serangkaian data

pada sampel terhadap distribusi normal serangkaian nilai dengan mean dan

standar deviasi yang sama. Pedoman pengambilan keputusan tentang data tersebut

mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

dapat dilihat dari :

� : data berdistribusi normal

��: data tidak berdistribusi normal

Uji Multikolinieritas digunakan untuk menunjukkan apakah terdapat

hubungan linear antara variabel-variabel independen dalam model regresi maupun

untuk menunjukkan ada tidaknya derajat kolineritas yang tinggi diantara

variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi kolerasi

antara variabel independen.

Menurut Ghozali (2006) “Uji multikolinearitas dilakukan dengan

menganalisis nilai toleransi atau tolerance value dan variance inflation factor (VIF)”. Suatu variabel dikatakan terbebas dari asumsi multikolinearitas apabila

nilai VIF > 1.0 dan nilai toleransi < 1.0.

3) Uji Heterokedastisitas

Uji Heterokestisitas bertujuan untuk menguji apakah model regresi terjadi

ketidaksamaan variance dan residual atau pengamatan ke pengamatan yang lain.

Jika residual dari satu pengamatan lain tetap, maka disebut homoskedastisitas dan

jika berbeda disebut heterokedasitas (Erlina, 2007:108)

Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik scatteroplot antara nilai prediksi variabel

(ZPRED) dengan residualnya (SRESID). Dengan dasar analisis sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu

dan teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan terjadinya heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.2.6.2 Analisis Regresi Linier Berganda

37

untuk menguji pengaruh dua variabel atau lebih terhadap satu variabel untuk

membuktikan ada atau tidaknya hubungan antara empat buah variabel bebas (X)

atau lebih dengan sebuah variabel terikat (Y). Untuk mempermudah perhitungan

secara statistik, maka analisis yang dilakukan dalam penelitian ini diolah

menggunakan software SPSS 20.

Persamaan Regresi Linier berganda yaitu :

Y= a + � � + � � + � � + � �

Keterangan :

Y = ROA

� = Kredit

� = Surat-surat berharga

� = Penempatan dana pada bank lain

� = Penyertaan Modal

� ,� , � , � = Koefisien regresi

a = Konstanta

3.2.6.3 Koefisien Determinasi

Untuk mengetahui besarnya kontribusi kredit, surat-surat berharga,

penempatan dana pada bank lain, dan penyertaan modal terhadap rentabilitas

perbankan dapat dilakukan pengujian koefisien determinasi (Kd), uji koefisien

determinasi dilakukan untuk mencari besarnya pengaruh variabel independen.

Semakin besar nilai koefisien determinasi maka akan semakin baik pula

kemampuan variabel independen dalam menjelaskan variabel dependen

(Ghozali:2006). Untuk mengetahui besarnya koefisien determinasi, dapat dihitung

Sumber: Sugiyono (2009:38)

Dimana:

Kd : Koefisien Determinasi

r2 : Nilai koefisien korelasi

3.2.6.4 Pengujian Hipotesis

Untuk menjawab permasalahan yang terdapat dalam rumusan masalah,

maka dilakukan pengujian hipotesis. Hipotesis yang terdapat dalam penelitian ini

terdiri dari 5 hipotesis, maka pengujian hipotesisnya terdiri dari lima. Empat

hipotesis di uji secara parsial dan satu hipotesis di uji simultan.

1. Pengujian hipotesis secara parsial

Pengujian secara parsial dilakukan untuk menunjukkan pengaruh tiap

variabel independen terhadap variabel dependen. Untuk menguji hipotesis secara

parsial peneliti menggunakan bantuan software SPSS 20.

a. Pengaruh kredit terhadap rentabilitas

Hipotesisnya sebagai berikut :

� : � ≤ 0, Kredit yang diberikan tidak berpengaruh positif terhadap rentabilitas

�� : � > 0, Kredit yang diberikan berpengaruh positif terhadap rentabilitas

b. Pengaruh surat-surat berharga terhadap rentabilitas

Hipotesisnya sebagai berikut :

39

�� : � > 0, Surat-surat berharga berpengaruh positif terhadap rentabilitas

c. Pengaruh penempatan dana pada bank lain terhadap rentabilitas

Hipotesisnya sebagai berikut :

� : � ≤ 0, Penempatan dana pada bank lain tidak berpengaruh positif terhadap rentabilitas

�� : � > 0, Penempatan dana pada bank lain berpengaruh positif terhadap rentabilitas

d. Pengaruh penyertaan modal terhadap rentabilitas

Hipotesisnya sebagai berikut :

� : � ≤ 0, Penyertaan modal tidak berpengaruh positif terhadap rentabilitas

�� : � > 0, Penyertaan modal berpengaruh positif terhadap rentabilitas

2. Pengujian hipotesis secara simultan

Uji secara simultan merupakan uji regresi yang bertujuan untuk

mengetahui apakah seluruh variabel independen secara bersama-sama

memiliki pengaruh yang signifikan terhadap variabel dependen. Untuk

menguji hipotesis secara simultan tersebut peneliti menggunakan

bantuan software SPSS 20.

Hipotesis penelitiannya yaitu:

� : � , � , � , � = 0 , maka kredit yang diberikan, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan modal

pada perusahaan lain tidak berpengaruh secara simultan terdapat

terhadap rentabilitas.

�� : Setidaknya terdapat satu β yang tidak sama dengan 0, maka kredit yang diberikan, surat-surat berharga, penempatan dana pada bank

lain, dan penyertaan modal pada perusahaan lain berpengaruh

Kriteria pengujiannya adalah sebagai berikut :

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan analisis mengenai pengaruh aktiva

produktif terhadap rentabilitas perbankan yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2012-2014, maka dapat ditarik kesimpulan sebagai berikut:

1. Pemberian kredit kepada masyarakat yang dilakukan oleh bank secara

parsial berpengaruh positif terhadap rentabilitas perbankan. Artinya

semakin tinggi jumlah kredit yang diberikan bank pada masyarakat

akan meningkatkan tingkat rentabilitas. Hasil penelitian ini

menunjukkan bahwa penyaluran kredit yang diberikan bank kepada

masyarakat akan meningkatkan kemampuan bank dalam menghasilkan

laba.

2. Jumlah pembelian surat-surat berharga yang dapat diperjualbelikan

perbankan secara parsial berpengaruh positif terhadap rentabilitas

perbankan. Artinya semakin tinggi jumlah surat-surat berharga yang

dimiliki bank maka semakin tinggi rentabilitas bank. Dengan kata lain,

semakin banyak surat-surat berharga yang dimiliki bank yang dapat

diperjual belikan oleh bank maka akan meningkatkan kemampuan

bank dalam memperoleh laba.

3. Penempatan dana pada bank lain secara berpengaruh positif terhadap

rentabilitas perbankan. Artinya semakin besar jumlah penempatan dana

yang bank tempatkan pada bank lain maka semakin tinggi rentabilitas

bank. Semakin banyak dana yang ditempatkan bank terhadap bank lain

maka dapat meningkatkan kemampuan bank dalam memperoleh laba.

4. Penyertaan modal pada perusahaan lain berpengaruh negatif terhadap

rentabilitas perbankan. Artinya semakin besar jumlah penyertaan

modal yang ditanamkan bank pada perusahaan lain maka dapat

penyertaan modal pada perusahaan lain akan menurunkan kemampuan

bank dalam menghasilkan laba. Penyertaan modal pada perusahaan

lain berpengaruh negatif dikarenakan beberapa bank yang menjadi

sampel dalam penelitian ini tidak menyertakan dananya dalam bentuk

modal pada perusahaan lain.

5. Aktiva produktif yang terdiri dari kredit, surat-surat berharga,

penempatan dana pada bank lain, dan penyertaan modal pada

perusahaan lain secara bersama-sama berpengaruh terhadap rentabilitas

perbankan. Artinya semakin tinggi jumlah aktiva produktif yang

dimiliki bank maka semakin tinggi kemampuan bank dalam

menghasilkan laba melalui pengelolaan aktiva produktif.

5.2Saran

Saran yang dapat penulis berikan adalah sebagai berikut:

1. Sesuai dengan temuan penelitian bahwa aktiva produktif berpengaruh

positif terhadap rentabilitas bank, maka bagi manajemen perbankan

sebaiknya memperhatikan penyaluran dana pada aktiva produktif tersebut

agar berjalan dengan baik, sehingga dapat meningkatkan perolehan laba

perusahaan.

2. Menggunakan alat ukur selain ROA untuk mengukur tingkat rentabilitas

bank, seperti BOPO yang dapat digunakan untuk menilai rentabilitas bank

DAFTAR PUSTAKA

Agnes Ria Lumban Raja, 2010. Pengaruh Aktiva Produktif Terhadap Rentabilitas

Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009.

Medan, Universitas Sumatera Utara

Anoraga, Pandji dan Piji Pakarti, 2006. Pengantar Pasar Modal, Cetakan Kelima,

PT Asdi Mahasatya, Jakarta

Arikunto S, 2010. Prosedur Penelitian Suatu Pendekatan Praktik. PT Rineka Cipta, Jakarta

Budisantoso, Totok dan Sigit Triandaru, 2006. Bank dan Lembaga Keuagan Lain, Salemba Empat, Jakarta.

Cahyani, Ni Putu Dian Prapita., Dana, I Made, 2014. “Pengaruh pertumbuhan aktiva produktif, dana pihak ketiga, dan ukuran perusahaan terhadap profitabilitas lembaga perkreditan desa di kabupaten Badung”. Jurnal. 3 (4), 1050-1065.

Chatarine, Alvita., Vivi Lestari, Putu, 2014. “Pengaruh kualitas aktiva produktif, BOPO, terhadap ROA dan CAR pada BPR kabupaten Badung”. Jurnal. 3 (2), 561-577.

Djoko Retnadi, 2006. Memilih Bank yang Sehat: Kenali Kinerja dan Pelayanannya, PT Elex Media Komputindo, Jakarta

Gabriela Mike Ineke Eman, 2013. “Pengaruh kualitas aktiva produktif dan kredit bermasalah terhadap profitabilitas PT. Bank Tabungan Pensiunan Nasional,Tbk”. Jurnal. 9 (3).

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang

Ismail, 2011. Akuntansi Bank Teori dan Aplikasi Dalam Rupiah, Edisi Kedua, Kencana, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman- Pengalaman, Edisi 2004/2005, BPFE,Yogyakarta

Jonathan, Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Graha Ilmu, Yogyakarta.

Kasmir, 2002. Bank dan Lembaga Keuangan, Edisi Keenam, PT RajaGrafindo Persada, Jakarta.

Kasmir, 2008. Bank dan Lembaga Keuangan, Edisi Kedelapan, PT Raja Grafindo Persada, Jakarta.

Kasmir, 2012. Manajemen Perbankan. Raja Grafindo Indonesia

Boy, Leon, 2007. Manajemen Aktiva Pasiva Bank Nondevisa. Jakarta

Lukman Dendawijaya, 2001. Manajemen Perbankan. Penerbit Ghalia Indonesia, Jakarta.

Lukman Dendawijaya, 2009. Manajemen Perbankan, Edisi Kedua, Ghalia Indonesi, Jakarta.

Malayu S.P Hasibuan, 2004. Dasar-Dasar Perbankan. Bumi Aksara. Jakarta

Muliaman Hadad, et al, 2004. Model Estimasi Permintaan dan Penawaran Kredit Konsumsi Rumah Tangga di Indonesia. Direktorat Penelitian dan Pengaturan Perbankan. Bank Indonesia (www.bi.go.id)

Pedoman Akuntansi Perbankan Indonesia (PAPI).2001.Direktorat Penelitian dan Pengaturan Perbankan,Bank Indonesia.

Peraturan Bank Indonesia No.7/2PBI/2005/pasal 1

PSAK No.31 paragraf 11

Sugiyono, 2004. Metode Penelitian Bisnis, Penerbit CV Alfabeta, Bandung.

Sugiyono, 2009. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Sugiyono, 2010. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Surat Edaran Bank Indonesia No. 6/23/DPNP

Surat Edaran Bank Indonesia No. 32/2/UPPB/Adp tanggal 23 Mei 1997.

Undang–Undang No. 7 Tahun 1992, Tentang Perbankan, Bank Indonesia, Jakarta

Undang–Undang No. 10 Tahun 1998, Tentang Perbankan, Bank Indonesia, Jakarta.