ABSTRAK

HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY DAN CORPORATE GOVERNANCE DENGAN NILAI PERUSAHAAN

Studi Empiris pada Perusahaan yang Mengikuti Program

Corporate Governance Perception Index Periode 2011 – 2014

Maria Dwininda Agitaningtyas NIM: 122114067 Universitas Sanata Dharma

2016

Penelitian ini bertujuan untuk menganalisis hubungan antara corporate social

responsibility (CSR) dan corporate governance dengan nilai perusahaan. Penelitian

ini diharapkan dapat meningkatkan kesadaran akan penerapan CSR dan corporate

governanve dalam perusahaan.

Penelitian ini merupakan studi empiri pada 9 perusahaan yang secara konsisten mengikuti program riset dan pemeringkatan dalam Corporate Governance

Perception Index selama periode 2011 – 2014. Data dalam penelitian ini diperoleh dari sustainability report, laporan keuangan, dan laporan hasil riset dan pemeringkatan Corporate Governance Perception Index. Teknis analisis yang digunakan untuk mengetahui hubungan antar variabel adalah crosstab dengan melihat nilai korelasi dari gamma.

Hasil penelitian menunjukan adanya hubungan yang positif dan sangat lemah antara CSR dengan nilai perusahaan. Pada variabel corporate governance memiliki hubungan yang negatif dan cukup kuat dengan nilai perusahaan.

ABSTRACT

THE RELATIONSHIP OF CORPORATE SOCIAL RESPONSIBILITY AND CORPORATE GOVERNANCE WITH FIRM VALUE

Emperical Study of Companies Participating on Corporate Governance Perception Index Program 2011 - 2014

Maria Dwininda Agitaningtyas NIM: 122114067 Universitas Sanata Dharma

2016

This research aims to analyze the relationship between corporate social responsibility (CSR) and corporate governance with firm value. This research is expected to raise awareness of the implementation of CSR and corporate governance in the company.

The type of this research is empirical study based on 9 companies that consistently participating on corporate governance perception index program in the

year 2011 – 2014. The data was collected from sustainability report, financial report,

research and ranking report of corporate governance perception index. The Analysis technique used was crosstab and gamma correlation.

The result showed that there was a positive and very weak relationship between CSR and firm value. On the other hand, the corporate governance had a negative and relatively strong relationship with firm value.

HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY DAN CORPORATE GOVERNANCE DENGAN NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan yang Mengikuti Program Corporate Governance

Perception Index Periode 2011 - 2014)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi

Oleh:

Maria Dwininda Agitaningtyas NIM. 122114067

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI UNIVERSITAS SANATA DHARMA

HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY DAN CORPORATE GOVERNANCE DENGAN NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan yang Mengikuti Program Corporate Governance

Perception Index Periode 2011 - 2014)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi

Oleh:

Maria Dwininda Agitaningtyas NIM. 122114067

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI UNIVERSITAS SANATA DHARMA

HALAMAN PERSEMBAHAN

There is NO elevator to SUCCESS.

You have to take the STAIRS.

-unknow-

“Percayalah kepada Tuhan dan lakukanlah yang baik,

Diamlah di negeri dan berlakulah setia, Dan bergembiralah kerana Tuhan; Maka Ia akan memberikan

kepadamu apa yang diinginkan hatimu”

*Mazmur 37:3-4*

Skripsi ini dipersembahkan Khusus untuk:

Tuhan Yesus Kristus

Orang tua ku tersayang

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penilis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus atas berkatNya yang melimpah sehingga skripsi ini

dapat terselesaikan

2. Drs. Johannes Eka Priyatama, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis

3. Albertus Yudi Yuniarto, S.E., Akt., QIA., CA. selaku Dekan Fakultas

Ekonomi yang telah memberikan mendukung dalam penulisan skripsi

4. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi yang telah memberikan dukungan dalam penulisan skripsi

5. Dr. Fr. Ninik Yudianti, M. Acc., QIA selaku pembimbing yang telah

membantu serta membimbing penulisan dalam menyelesaikan skripsi ini

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sanata Dharma atas

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI KARYA ILMIAH ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR... xii

ABSTRAK ... xiiii

ABSTRACT ... xiv

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 8

A. Teori Signal ... 8

B. Teori Agenci... 9

C. Corporate Social Responsibility (CSR) ... 10

D. Corporate Governance ... 11

E. Nilai Perusahaan ... 15

F. Hubungan CSR dengan Nilai Perusahaan ... 15

G. Hubungan Corporate Governance dengan Nilai Perusahaan ... 16

A. Jenis Penelitian ... 19

B. Populasi dan Populasi Sasaran... 19

C. Teknik Pengumpulan Data ... 20

D. Variable Penelitian dan Definisi Operasional Variabel... 20

E. Metode Analisis Data ... 24

BAB IV GAMBARAN UMUM POPULASI SASARAN ... A. Gambaran Umum Populasi Sasaran ... 28

B. Deskripsi Populasi Sasaran ... 28

BAB V ANALISIS DATA DAN PEMBAHASAN ... 40

A. Analisis Data ... 40

B. Pembahasan ... 52

BAB VI PENUTUP ... 55

A. Kesimpulan ... 55

B. Keterbatasan Penelitian ... 55

C. Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

Halaman

Tabel 3.1 Bobot Tahapan Penilaian CGPI ... 24

Tabel 3.2 Kategori Corporate Governance ... 24

Tabel 4.1 Penentuan Populasi Sasaran ... 28

Tabel 4.2 Perhitungan Nilai Perusahaan PT Aneka Tambang Tbk. ... 30

Tabel 4.3 Daftar Pengungkapan CSR PT Aneka Tambang Tbk. ... 31

Tabel 4.4 Perhitungan Skor Corporate Governance PT Aneka Tambang Tbk ... 39

Tabel 5.1 Perhitungan Statistik Deskriptif ... 40

Tabel 5.2 Kategori Corporate Governance ... 44

Tabel 5.3 Tabulasi Silang Antara CSR dengan Nilai Perusahaan ... 47

Tabel 5.4 Hubungan Antara CSR dengan Nilai Perusahaan ... 49

Tabel 5.5 Tabulasi Silang Antara Corporate Governance dengan Nilai Perusahaan ... 50

DAFTAR GAMBAR

Halaman

Gambar 5.1 Distribusi Data CSR ... 42

Gambar 5.2 Distribusi Data Corporate Governance... 44

ABSTRAK

HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY DAN CORPORATE GOVERNANCE DENGAN NILAI PERUSAHAAN

Studi Empiris pada Perusahaan yang Mengikuti Program Corporate Governance Perception Index Periode 2011 – 2014

Maria Dwininda Agitaningtyas NIM: 122114067 Universitas Sanata Dharma

2016

Penelitian ini bertujuan untuk menganalisis hubungan antara corporate

social responsibility (CSR) dan corporate governance dengan nilai perusahaan.

Penelitian ini diharapkan dapat meningkatkan kesadaran akan penerapan CSR dan

corporate governanve dalam perusahaan.

Penelitian ini merupakan studi empiri pada 9 perusahaan yang secara konsisten mengikuti program riset dan pemeringkatan dalam Corporate

Governance Perception Index selama periode 2011 – 2014. Data dalam penelitian

ini diperoleh dari sustainability report, laporan keuangan, dan laporan hasil riset dan pemeringkatan Corporate Governance Perception Index. Teknis analisis yang digunakan untuk mengetahui hubungan antar variabel adalah crosstab dengan melihat nilai korelasi dari gamma.

Hasil penelitian menunjukan adanya hubungan yang positif dan sangat lemah antara CSR dengan nilai perusahaan. Pada variabel corporate governance memiliki hubungan yang negatif dan cukup kuat dengan nilai perusahaan.

ABSTRACT

THE RELATIONSHIP OF CORPORATE SOCIAL RESPONSIBILITY AND CORPORATE GOVERNANCE WITH FIRM VALUE

Emperical Study of Companies Participating on Corporate Governance Perception Index Program 2011 - 2014

Maria Dwininda Agitaningtyas NIM: 122114067 Universitas Sanata Dharma

2016

This research aims to analyze the relationship between corporate social responsibility (CSR) and corporate governance with firm value. This research is expected to raise awareness of the implementation of CSR and corporate governance in the company.

The type of this research is empirical study based on 9 companies that consistently participating on corporate governance perception index program in

the year 2011 – 2014. The data was collected from sustainability report, financial

report, research and ranking report of corporate governance perception index. The Analysis technique used was crosstab and gamma correlation.

The result showed that there was a positive and very weak relationship between CSR and firm value. On the other hand, the corporate governance had a negative and relatively strong relationship with firm value.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Tujuan jangka panjang dari perusahaan adalah untuk meningkatkan

nilai perusahaan yang ditunjukkan dari semakin tingginya harga saham

perusahaan. Nilai perusahaan yang tinggi juga menunjukan kemakmuran

pemegang saham yang tinggi. Beberapa faktor dalam peningkatan nilai

perusahaan yang dapat dilakukan oleh manajeman adalah investasi,

pendanaan, dan manajeman asset (Sadeli, 2011). Ketiga faktor tersebut dapat

terlaksana dalam pelaksanaan corporate social responsibility (CSR) atau

tangungjawab sosial dan dengan penerapan corporate governance di

perusahaan.

Di Indonesia, program CSR merupakan suatu kewajiban yang harus

dilaksanakan oleh perusahanan. Hal tersebut telah diatur dalam

Undang-Undang tentang Perseroan Terbatas Nomor 40 Tahun 2007 pasal 74 yang

menyatakan bahwa perusahaan dalam menjalankan kegiatan usaha yang

berhubungan dengan sumber daya alam wajib melakukan tanggungjawab

sosial dan lingkungan. Oleh karena itu, pelaksanaan CSR dalam perusahaan

sangatlah penting. Bukan hanya untuk mematuhi peraturan yang ada, tetapi

pelaksanakan CSR juga menunjukkan adanya kepedulian perusahaan

terhadap dampak yang ditimbulkan dari aktivitas perusahaan bagi lingkungan

Ketika perusahaan telah menerapkan CSR sesuai dengan regulasi

yang berlaku dan kemudian melaporkannya kepada publik melalui

sustainability report diharapkan dapat meningkatkan kepercayaan dan

menarik minat dari para investor baru untuk menanamkan modalnya didalam

perusahaan sehingga nantinya dapat berdampak terhadap peningkatan harga

saham perusahaan. Teori signal menyatakan bahwa jika informasi yang

dipublikasikan oleh perusahaan mengandung nilai positif maka informasi

tersebut dapat dijadikan sebagai pertimbangan keputusan dalam berinvestasi.

Oleh karena itu, perusahaan yang telah melaksanakan CSR juga harus

melaporkannya dalam sustainability report.

Beberapa penelitian terdahulu yang telah meneliti mengenai CSR

dengan nilai perusahaan, yaitu penelitian Rustriarini (2010), Hosana dan

Juniarti (2016) serta Nurlela dan Islanudin (2008) menyatakan bahwa CSR

dapat meningkatkan nilai perusahaan. Hal itu terjadi karena laporan CSR

telah digunakan sebagai pertimbangan berinvestasi dan laporan CSR yang

baik atau lengkap dapat meningkatkan nilai perusahaan. Namun, dalam

penelitian Retno dan Danies (2012) menyatakan bahwa CSR tidak dapat

meningkatkan nilai perusahaan karena rendahnya pengungkapan CSR yang

dilakukan perusahaan.

Nilai perusahaan juga akan meningkat jika perusahaan menerapan

corporate governance. Penerapan corporate governance dapat memberikan

keuntungan bagi para pemegang saham dan corporate governance dapat

Perusahaan harus melaksanakan corporate governance agar manajemen

perusahaan tidak hanya mencari keuntungan bagi dirinya sendiri tetapi, juga

harus memperhatikan kepentingkan dari para pemegang saham.

Para investor lebih percaya untuk berinvestasi pada perusahaan yang

menerapkan prinsip corporate governance dengan baik. Perusahan yang

dikelola dengan baik maka akan memiliki resiko yang lebih kecil dimasa

depan. Oleh karena itu, pihak – pihak yang terlibat dalam pelaksanaan

corporate governance, sangat penting untuk memahami prinsip corporate

governance yang terdiri dari transparasi, akuntabilitas, responsibilitas,

independensi, kewajaran dan kesetaran yang diharapka dapat menambah nilai

perusahaan.

Penerapan corporate governance dapat didorong dengan adanya

kesadaran etika (ethical driven) yang baik bagi para pelaku bisnis dalam

menjalankan praktik bisnisnya dan adanya peraturan yang tegas bagi

perusahaan (Forum for Corporate Governance in Indonesia, 2006). Peran

pemerintah juga sangat diperlukan dalam pelaksanaan corporate governance.

Sebagai pihak yang membuat regulasi, mereka juga bertanggungjawab untuk

mengawasi dan melakukan pengendalian untuk memastikan bahwa

perusahaan telah patuh pada peraturan dan ketentuan yang berlaku.

Penelitian terdahulu yang telah meneliti corporate governance dengan

nilai perusahaan, yaitu Rustriarini (2010) yang menyatakan bahwa penerapan

dapat meningkatkan nilai perusahaan. Namun, Sukamulja (2004) dan

Nuswandari (2009) menyatakan bahwa penerapan corporate governance

tidak dapat meningkatkan nilai perusahaan.

Ketidakkonsistenan dalam hasil penelitian terdahulu menyebabkan

topik ini menarik untuk diteliti kembali. Penelitian ini dilakukan dengan

tujuan untuk meningkatkan kesadaran dari setiap perusahaan tentang

pentingnya penerapan CSR dan penerapan corporate governance yang baik

yang nantinya dapat memperkuat dalam meningkatkan nilai perusahaan.

B. Rumusan Masalah

Beberapa rumusan masalah yang akan digunakan dalam penelitian adalah:

1. Apakah terdapat hubungan positif antara corporate social responsibility

dengan nilai perusahaan?

2. Apakah terdapat hubungan positif antara corporate governance dengan

nilai perusahaan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah

1) Mengetahui apakah corporate social responsibility memiliki

hubungan yang positif dengan nilai perusahaan.

2) Mengetahui apakah corporate governance memiliki hubungan yang

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1) Bagi perusahaan, diharapkan dapat memberikan kontribusi mengenai

manfaat penerapan serta mekanisme corporate social responsibility

dan good corporate governance dalam meningkatkan nilai

perusahaan.

2) Bagi investor, diharapkan dapat digunakan sebagai sumber informasi

yang penting dalam pengambilan keputusan untuk berinvestasi pada

perusahaan yang memiliki nilai perusahaan yang tinggi.

3) Bagi akademisi, diharapkan dapat menambah wawasan dan

pengetahuan yang berkaitan dengan corporate social responsibility,

corporate governance dan nilai perusahaan.

4) Bagi Pemerintah, diharapkan dapat digunakan sebagai pedoman dalam

menciptakan undang – undang baru atau suatu standar pelaporan

mengenai corporate social responsibility yang sesuai dengan keadaan

perusahaan di Indonesia.

D. Sistematika Penulisan

BAB I PENDAHULUAN

Bab pendahuluan berisi latar belakang masalah, perumusan

masalah, tujuan serta manfaat dari penelitian bagi pihak

BAB II TINJAUAN PUSTAKA

Bab tinjauan pustaka terdiri dari landasan teori yaitu teori-

teori yang digunakan sebagai acuan dalam penelitian dan

penjelasan mengenai variable yang digunakan dalam

penelitian.

BAB III METODE PENELITIAN

Bab metode penelitian menjelaskan mengenai jenis

penelitian, objek penelitian, teknik pengambilan sampel,

teknik pengumpulan data dan penjelasan mengenai variabel

yang akan digunakan dalam penelitian serta teknis analisis

yang akan digunakan untuk menjawab rumusan masalah

dalam penelitian.

BAB IV GAMBARAN UMUM PENELITIAN

Bab gambaran umum penelitian akan menjelaskan

mengenai data yang akan digunakan dalam penelitian dan

juga penjelasan singkat mengenai sampel yang digunakan

dalam penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelaskan variabel-variabel yang berkaitan

digunakan, serta hasil pembahasan mengenai masalah yang

telah diteliti.

BAB VI PENUTUP

BAB penutup berisi kesimpulan dan penjelasan secara

singkat tentang hasil penelitian yang telah dilakukan,

keterbatasan penelitian menjelaskan mengenai kelemahan

dan kekurangan yang ditemukan setelah dilakukan analisis

dan pembahasan, serta saran bagi pihak-pihak yang

BAB II

TINJAUAN PUSTAKA A. Teori Signal

Teori signal membahas mengenai dorongan dari pihak perusahaan

untuk memberikan informasi yang dimiliki oleh perusahaan kepada pihak

eksternal untuk dapat mengurangi terjadinya asimetri informasi antara pihak

manajeman dan pihak eksternal (Rustriarini, 2010). Informasi yang

dipublikasikan oleh perusahaan akan memberikan sinyal kepada para investor

yang dapat dijadikan sebagai pertimbangan dalam pengambilan keputusan

berinvestasi.

Jika informasi yang dipublikasikan tersebut mengandung nilai positif,

maka diharapkan pelaku pasar akan memberikan reaksi terhadap informasi

tersebut. Reaksi yang diberikan pasar dapat berupa promosi atau informasi

lain yang menyatakan bahwa perusahaan ini lebih baik dari perusahaan

lainnya. Jika informasi yang dipublikasikan menggandung nilai positif bagi

para investor, maka dapat mempengaruhi volume perdagangan saham

(Jogiyanto, 2000).

CSR merupakan media komunikasi perusahaan kepada publik dan

para stakeholder (Mukhtarudin, et, al. (2014). Informasi yang diberikan oleh

perusahaan dalam laporan CSR telah digunakan oleh para investor sebagai

salah satu pertimbangan sebelum berinvestasi dalam sebuah perusahaan

sehingga semakin baik atau lengkap sebuah laporan CSR perusahaan dapat

menimbulkan reaksi positif dari investor untuk berinvestasi di perusahaan

yang nantinya akan berdampak terhadap peningkatan permintaan saham

perusahaan (Rustriarini, 2010). Semakin banyak permintaan terhadap saham

perusahaan maka semakin tinggi harga sahamnya sehingga akan berdampak

terhadap peningkatan nilai perusahaan.

B. Teori Agensi

Teori agensi memandang bahwa manajemen perusahaan sebagai agen

bagi para pemegang saham (stakeholder) (Solihin, 2008). Manajemen yang

bertanggungjawab dalam pengelolaan perusahaan memiliki perbedaan

kepentingan terutama dalam meningkatkan potensi individu dan kompensasi

yang akan diterima oleh para pemegang saham. Pihak Manajemen cenderung

akan mendahulukan kepentingan pribadi dan mengabaikan kepentingan para

stakeholder yang menyebabkan jatuhnya harapan mengenai pengembalian

(return) atas investasi yang telah mereka tanamkan di perusahaan sehingga

menyebabkan harga saham menjadi turun dan pasar modal tidak berkembang

(Nuswandari, 2009).

Penerapan prinsip corporate governance dapat membantu perusahaan

dalam mengatasi masalah perilaku manajemen yang mementingkan dirinya

sendiri. Penerapan corporate governance dapat memberikan perlindungan

yang efektif kepada stakeholder dan kreditor sehingga mereka yakin akan

memperoleh kembali investasinya dengan wajar dan bernilai tinggi

(Nuswandari, 2009). Para manajemen akan menggunakan corporate

governance sebagai pedoman dalam mengelola perusahaan dan manajemen

mampu menghasilkan profitabilitas yang tinggi sehingga para stakeholder

lembar saham akan meningkat dan akan berdampak pada peningkatan

permintaan saham perusahaan (Nuswandari, 2009).

C. Corporate Social Responsibility (CSR)

Tanggungjawab perusahaan bukan hanya untuk mencari laba, tetapi

mereka juga bertanggungjawab untuk melindungi dan meningkatkan

kesejahteraan masyarakat (Solihin, 2008). Oleh karena itu, perusahaan harus

semakin menyadari bahwa kelangsungan hidup perusahaan sangat tergantung

dari bagaimana hubungan perusahaan dengan masyarakat dan lingkungan

tempat perusahaan tersebut beroperasi.

Menurut The World Business Council for Sustainable Development

dalam Nurlela dan Ishlahuddin (2008) CSR atau tanggung jawab sosial

perusahaan didefinisikan sebagai komitmen bisnis dalam memberikan

kontribusi bagi pembangunan ekonomi berkelanjutan. Pertanggungjawaban

sosial perusahaan dapat diungkapkan dalam Sustainibility Reporting.

Dalam ISO 26000 yang merupakan pedoman menengenai

tanggungjawab sosial perusahaan menjelaskan mengenai prisip-prinsip dasar

CSR bagi pelaksanaan atau pemberian informasi dalam pembuatan keputusan

dan kegiatan tanggungjawab sosial meliputi:

1. Kepatuhan terhadap hukum

2. Menghormati instrumen/badan-badan Internasional

3. Menghormati stakeholders dan kepentingannya

5. Transparansi

6. Perilaku yang beretika

7. Melakukan tindakan pencegahan

8. Menghormati dasar-dasar HAM

Perusahaan diharapkan dapat menjaga reputasinya yaitu dengan

memperhitungkan faktor sosial dan lingkungan sebagai wujud kepedulian dari

perusahaan terhadap lingkungan sekitar perusahaan beroperasi.

Tanggungjawab perusahaan tidak hanya pada masalah keuangan perusahaan

tetapi perusahaan juga harus bertanggung jawab terhadap masalah sosial dan

lingkungan yang terjadi akibat dari kegiatan operasional perusahaan.

Standar pengungkapan CSR di Indonesia merujuk pada standar yang

dikembangkan oleh GRI (Global Reporting Initiatives). Program CSR yang

telah dilakukan oleh perusahaan dapat diungkapkan dalam laporan

keberlanjutan atau sustainability report.

Dalam penelitian ini Standar GRI yang digunakan adalah GRI 3.1

(lihat tabel 4.3) dengan total indikator kinerja mencapai 84 indikator, yaitu 9

indikator ekonomi, 30 indikator lingkungan, 45 indikator sosial, sedangkan

untuk GRI 4.0 (lihat lampiran 8) dengan total indikator kinerja mencapai 91

indikator, terdiri dari 9 indikator ekonomi, 34 indikator lingkungan hidup, 16

indikator praktek tenaga kerja, 12 indikator Hak Asasi manusia, 11 indikator

D. Corporate Governance

Komite Nasional Kebijakan Governance atau KNKG (2006)

mendefinisikan corporate governance adalah pedoman yang menjelaskan

langkah – langkah yang harus dilakukan perusahaan untuk dapat menciptakan

situasi check and balance, menegakkan transparansi dan akuntabilitas, serta

merealisasikan tanggung jawab sosial untuk kelangsungan hidup perusahaan.

Adapun asas-asas Good Corporate Governance (GCG) yang disusun

dalam Pedoman Umum Good Corporate Governance Indonesia tahun 2006,

yaitu (KNKG, 2006):

1) Transparansi (Transparency)

Demi menjaga obyektivitas dalam menjalankan perusahaan diharuskan

untuk menyediakan informasi yang material dan relevan serta mudah

dimengerti dan diakses oleh para pemangku kepentingan.

2) Akuntabilitas (Accountability)

Pertanggungjawaban kinerja perusahaan dilakukan secara transparan dan

wajar. Perusahaan dikelola secara benar, terukur dan sesuai dengan

kepentingan perusahaan dengan memperhitungkan kepentingan para

pemegang kepentingan para pemegang saham dan pemangku kepentingan

lainnya.

3) Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang

dan mendapat pengakuan sebagai good corporate citizen.

4) Independensi (Independency)

Perusahaan harus dikelola secara independen sehingga masing-masing

pemangku kepentingan di perusahaan tidak saling mendominasi dan tidak

dapat diintervensi oleh pihak lain.

5) Kewajaran dan Kesetaraan (Fairness)

Ketika melaksanakan kegiatannya, perusahaan harus memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lainnya

berdasarkan asas kewajaran dan kesetaraan.

Corporate governance diperlukan untuk mendorong terciptanya

pasar yang efisien, transparan dan konsisten dengan peraturan

perundang-undangan yang berlaku. Oleh karena itu, penerapan corporate governance

perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan

perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan

masyarakat sebagai pengguna produk dan jasa dunia usaha (KNKG,2006)

Menurut Ardana (2012) manfaat yang akan diperoleh perusahaan

karena adanya penerapan corporate governance adalah sebagai berikut:

1. Kinerja perusahaan akan meningkat melalui terciptanya proses

pengambilan keputusan yang lebih baik, efisiensi operasional

perusahaan menjadi lebih baik, serta lebih meningkatkan pelayanan

2. Lebih mudah dalam memperoleh dana pembiayaan yang lebih murah

karena adanya faktor kepercayaan yang nantinya dapat meningkatkan

nilai perusahaan.

3. Dapat mengembalikan kepercayaan investor untuk kembali

menanamkan modalnya di Indonesia.

4. Meningkatkan kepuasan pemegang saham terhadap kinerja

perusahaan serta dapat meningkatkan stakeholder value dan deviden.

5. Dengan menerapkan prinsip good corporate governance ini akan

membuat kinerja perusahaan menjadi lebih efektif dan efisien, melalui

keselarasan di dalam perusahaan.

Dengan menerapkan corporate governance yang baik di dalam

perusahaan diharapkan dapat menjaga kredibilitas perusahaan dihadapan

para stakeholders. Corporate governance dianggap sebagai salah satu

faktor yang dapat meyakinkan para investor untuk menanamkan modalnya

di perusahaan.

Pengukuran variabel corporate governance akan dihitung dengan

menggunakan skor dalam Corporate Governance Perception Index

(CGPI) yang dilakukan oleh The Indonesian Institute for Corporate

Governance (IICG). Corporate Governance Perception Index (CGPI)

merupakan sebuah program riset dan pemeringkatan mengenai penerapan

corporate governance yang baik didalam perusahaan. The Indonesian

yang independen yang melakukan diseminasi dan pengembangan

mengenai penerapan corporate governance di Indonesia.

E. Nilai Perusahaan

Tujuan utama dari perusahaan adalah untuk mengoptimalkan nilai

perusahaan yang berarti semakin tinggi nilai perusahaanya maka semakin

sejahtera para pemiliknya. Menurut Fama (1978) dalam Wahyudi dan Hartini

(2006) menyebutkan bahwa nilai perusahan akan tercermin dari harga saham

yang terbentuk antara pembeli dan penjual saat transaksi.

Menurut Nurlela dan Ishlahuddin (2008) nilai perusahaan dapat

memberikan kemakmuran atau keuntungan bagi pemegang saham secara

maksimum. Oleh karena itu, jika harrga saham semakin tinggi, maka makin

tinggi pula keuntungan yang diperoleh oleh para pemegang saham sehingga

keadaan inilah yang diminati oleh para investor karena dengan adanya

permintaan saham yang terus meningkat akan menyebabkan nilai perusahaan

juga akan ikut meningkat.

Kemajuan perusahaan tidak sekedar diukur dari keuntungan, tapi juga

bagaimana interaksi perusahaaan terhadap pemangku kepentingan

(stakeholder). Perusahaan tidak sekedar memikirkan keuntungan (Profit),

tetapi juga harus memperhatikan aspek sosial (People) dan lingkungan

F. Hubungan CSR dengan Nilai Perusahaan

Informasi pengungkapan CSR yang dilakukan oleh perusahaan telah

digunakan oleh para investor sebagai salah satu pertimbangan sebelum

berinvestasi dalam sebuah perusahaan sehingga semakin baik atau lengkap

sebuah laporan CSR perusahaan dapat menimbulkan reaksi positif dari

investor untuk berinvestasi di perusahaan yang nantinya akan berdampak

terhadap peningkatan permintaan saham perusahaan (Rustriarini, 2010).

Para investor lebih memilih untuk berinvestasi di perusahaan yang

memperhatikan keseimbangan antara kepentingan ekonomi, sosial,

lingkungan dan masyarakat yang diungkapkan dalam laporan CSR tersebut

(Nurlela dan Islanudin, 2008). Perusahaan yang telah melaporkan CSR secara

lengkap dapat menimbulkan kepercayaan dan minat dari para investor untuk

berinvestasi di perusahaan sehingga nantinya akan berdampak terhadap

peningkatan permintaan saham perusahaan (Rustriarini, 2010). Ketika

permintaan terhadap saham perusahaan semakin meningkat maka semakin

tinggi harga sahamnya sehingga akan berdampak terhadap peningkatan nilai

perusahaan. Perusahaan yang menerapkan CSR dipandang sebagai

perusahaan yang memiliki resiko yang rendah dimasa mendatang (Hosana

dan Juniarti, 2016).

Namun, berbeda dengan hasil penelitian Retno dan Danies (2012) serta

Nurlela dan Islanudin (2008) menyatakan bahwa CSR tidak berpengaruh

dilakukan oleh perusahaan sehingga tidak dapat mempengaruhi dalam

peningkatan nilai perusahaan.

G. Hubungan Corporate Governance dengan Nilai Perusahaan

Dalam Laporan CGPI 2014 menjelaskan bahwa tujuan pelaksanaan

tata kelola perusahaan tidak hanya sebagai kepatuhan terhadap peraturan,

tetapi juga menunjukan kinerja serta komitmen dalam menciptakan nilai

(value). Penerapan corporate governance diharapkan dapat menjaga

keberlangsungan hidup perusahaan dalam jangka panjang dan memberikan

nilai tambah kepada para stakeholder.

Para investor akan memberikan premium yang tinggi kepada

perusahaan yang menerapkan prinsip corporate governance secara konsisten

dan para investor di pasar menganggap keterbukaan mengenai informasi

penerapan corporate governance sama pentingnya dengan informasi

keuangan yang dipublikasikan perusahaan (Luhukay dalam Nuswandari,

2009). Oleh karena itu, pelaksanaan corporate governance yang baik dan

sesuai dengan peraturan yang berlaku akan membuat investor merespon

secara positif terhadap kinerja perusahaan sehingga dapat meningkatkan nilai

perusahaan (Luhukay dalam Nuswandari, 2009).

Dalam penelitian Rustriarini (2010) menyatakan bahwa terdapat

beberapa hal yang menyebabkan corporate governance mempengaruhi dalam

nilai perusahaan, yaitu perusahaan semakin menyadari bahwa penerapan

melainkan merupakan sebuah kebutuhan dalam meningkatkan kepercayaan

dari investor dan penerapan corporate governance dapat memberikan

manfaat jangka panjang bagi perusahaan.

Berbeda dengan hasil penelitian yang dilakukan Sukamulja (2004)

yang menyatakan bahwa corporate governance tidak mempengaruhi nilai

perusahaan karena kurangnya sosialisasi mengenai pentingnya penerapan

corporate governance oleh pihak yang berwenang sehingga prinsip corporate

governance kurang dilaksanakan dengan baik oleh manajemen dan corporate

governance belum menjadi dasar dalam pertimbangan investor dalam

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini merupakan studi empiris, yaitu pengetahuan yang

disusun berdasarkan fakta atau fenomena sebagai sumber kebenaran untuk

menyusun pengetahuan (Indiantoto dan Bambang, 2002). Hasil dari penelitian

ini tidak dapat digenerealisasikan. Penelitian ini menggunakan informasi

berupa laporan keuangan, sustainability reporting dan laporan hasil riset dan

pemeringkatan CGPI.

B. Populasi dan Populasi Sasaran

Populasi yang digunakan dalam penelitian adalah seluruh perusahaan

yang ikut serta dalam riset dan pemeringkatan Corporate Governance

Perception Index (CGPI) yang dilakukan oleh The Indonesian Institute for

Corporate Governance (IICG) secara konsisten selama periode tahun 2011 –

2014. Pengambilan populasi sasaran dilakukan dengan menggunakan metode

purposive sampling, yaitu pemilihan sampel secara tidak acak dengan

menggunakan beberapa kriteria tertentu. Berikut adalah kriteria-kriteria yang

digunakan dalam pemilihan sampel:

1. Perusahaan yang ikut serta dalam program riset dan pemeringkatan

Corporate Governance Perception Index (CGPI) yang dilakukan oleh The

Indonesian Institute for Corporate Governance (IICG) secara konsisten

2. Perusahan yang terdaftar di BEI secara konsisten selama periode 2011 -

2014.

3. Perusahaan yang menerbitkan laporan keuangan dan sustainability

reporting secara konsisten selama periode 2011 - 2014.

C. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dengan melakukan studi

dokumentasi yaitu, dengan mengumpulkan data sekunder yang telah

dipublikasikan oleh perusahaan yaitu berupa laporan keuangan, sustainability

reporting dan skor dalam Corporate Governance Perception Index (CGPI)

selama periode tahun 2011 – 2014. Data mengenai skor corporate

governance dapat diperoleh melalui Laporan Hasil Riset dan Pemeringkatan

yang dipublikasikan oleh The Indonesian Institute for Corporate Governance

(IICG), data mengenai laporan keuangan dapat diperoleh melalui situs BEI

yaitu www.idx.co.id, dan data mengenai sustainability reporting diperoleh

melalui web perusahaan yang termasuk dalam populasi sasaran.

D. Variable Penelitian dan Definisi Operasional Variabel

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan.

Nilai perusahaan dapat dilihat dari rasio keuangan dan perubahan harga

saham perusahaan. Dalam penelitian nilai perusahaan akan dihitung

Tobin’s Q dihitung dengan formula sebagai berikut (Rustriarini,

2010):

Q = (MVE + D)

TA

Keterangan:

Q = Nilai Perusahaan

EMV = nilai pasar ekuitas (closing price x jumlah lembar saham yang

beredar)

D = Total utang perusahaan

TA = Total aktiva

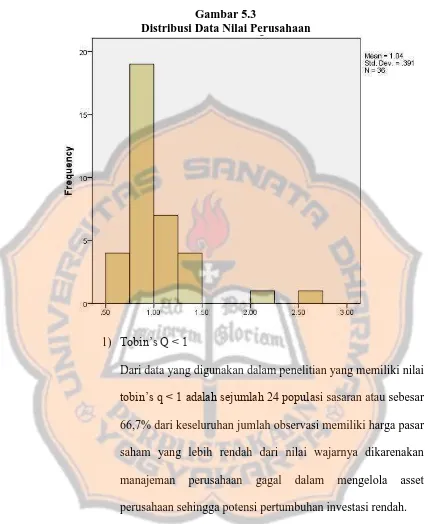

Klasifikasi mengenai nilai Tobin’s Q akan dibagi menjadi beberapa

kategori sebagai berikut (Yudiyatno dan Elen, 2010):

a. Tobin’s Q < 1

Menggambarkan bahwa saham dalam keadaan undervalue atau ketika

harga saham di pasar lebih rendah dari harga wajarnya yang artinya

manajemen telah gagal dalam mengelola asset perusahaan sehingga

potensi pertumbuhan investasi di dalam perusahaan rendah.

b. Tobin’s Q ≥ 1

Menggambarkan bahwa saham dalam keadaan overvalue atau ketika

manajemen telah berhasil dalam mengelola asset perusahaan sehingga

potensi pertumbuhan investasi di dalam perusahaan tinggi.

2. Variabel Independen

a. Corporate Social Responsibility (CSR)

Standar pengungkapan CSR di Indonesia merujuk pada standar

yang dikembangkan oleh GRI (Global Reporting Initiatives).

Setiap perhitungan index luas pengungkapan CSR (CSRI) diberi nilai

1 apabila diungkapkan, dan nilai 0 apabila tidak diungkapkan. Setiap

item akan dijumlahkan untuk memperoleh keseluruhan skor

perusahaan sehingga pengukuran CSRI adalah sebagai berikut:

CSRI Versi GRI 3.1 = Jumlah Pengungkapan CSR

84

CSRI Versi GRI 4.0 = Jumlah Pengungkapan CSR

91

Setelah nilai CSRI diketahui selanjutnya akan diklasifikasikan

menjadi 3 kategori. Pengklasifikasian ini berdasarkan dengan

distribusi data dalam penelitian yang dibagi menjadi beberapa kategori

sebagai berikut:

1) CSRI 0,10 – 0,39

Menggambarkan bahwa perusahaan masih sangat kurang dalam

2) CSRI 0,40 – 0,79

Menggambarkan bahwa perusahaan telah cukup lengkap dalam

mengungkapkan CSR yang sesuai dengan pedoman yang berlaku.

3) CSRI 0,80 – 1,00

Menggambarkan bahwa perusahaan telah mengungkapkan CSR

secara lengkap dan sesuai dengan pedoman yang berlaku.

b. Corporate Governance

Pada variabel corporate governance akan menggunakan

hasil riset dan pemeringkatan Corporate Governance Perception

Index (CGPI) berupa skor dan indeks persepsi penerapan prinsip

corporate governance pada perusahaan yang dilakukan oleh The

Indonesian Institute for Corporate Governance (IICG) yang

dipublikasikan dalam laporan program riset dan pemeringkatan secara

lengkap selama periode 2011 – 2014. Terdapat 4 tahapan dalam

menilai CGPI yaitu, selfassessment, kelengkapan dokumen,

penyusunan makalah, dan observasi. Tahap penilaian corporate

governance dilakukan oleh beberapa ahli yang merupakan pihak

eksternal IICG yang berasal dari regulator, praktisi, Komite Nasional

Kebijakan Governance (KNKG), akademisi, dan lembaga pemerhati

GCG. Berdasarkan hasil penilaian para ahli tersebut, pembobotan

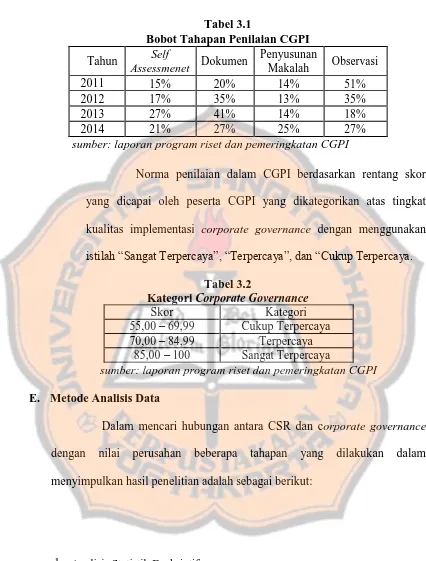

Tabel 3.1

Bobot Tahapan Penilaian CGPI

Tahun Self Dokumen Penyusunan Observasi

Assessmenet Makalah

2011 15% 20% 14% 51%

2012 17% 35% 13% 35%

2013 27% 41% 14% 18%

2014 21% 27% 25% 27%

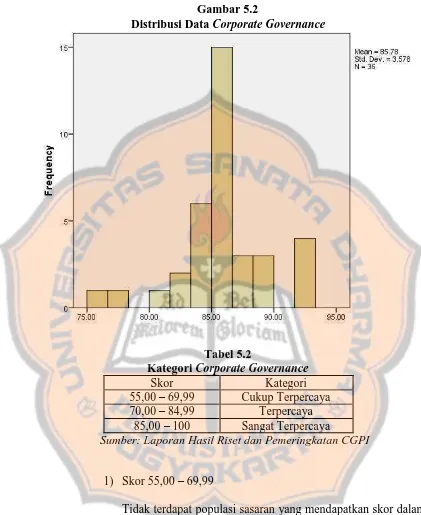

sumber: laporan program riset dan pemeringkatan CGPI

Norma penilaian dalam CGPI berdasarkan rentang skor

yang dicapai oleh peserta CGPI yang dikategorikan atas tingkat

kualitas implementasi corporate governance dengan menggunakan

istilah “Sangat Terpercaya”, “Terpercaya”, dan “Cukup Terpercaya.

Tabel 3.2

Kategori Corporate Governance

Skor Kategori

55,00 – 69,99 Cukup Terpercaya

70,00 – 84,99 Terpercaya

85,00 – 100 Sangat Terpercaya

sumber: laporan program riset dan pemeringkatan CGPI

E. Metode Analisis Data

Dalam mencari hubungan antara CSR dan corporate governance

dengan nilai perusahan beberapa tahapan yang dilakukan dalam

menyimpulkan hasil penelitian adalah sebagai berikut:

1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mendiskripsikan variabel

minimal, dan standar deviasi. Analisis Statistik Deskriptif digunakan

untuk mengetahui gambaran mengenai CSR, corporate governance dan

nilai perusahaan.

2. Klasifikasi Variabel

Variabel dalam penelitian akan diklasifikasikan menjadi beberapa

kategori sahingga nantinya akan menjadi data ordinal dan nominal.

Pembagian klasifikasi variabel didasarkan pada hasil distribusi frekuensi

dari masing – masing variabel yang digunakan dan juga berpedoman

pada teori atau penelitian terdahulu yang relevan.

a. Nilai Perusahaan

Pembagian kategori dalam variabel nilai perusahaan mengacu pada

penelitian yang dilakukan oleh Yudiyatno dan Elen (2010) dan

berdasarkan hasil distribusi data sehingga untuk variabel ini akan

dibagi menjadi 2 kategori, yaitu Tobin’s Q < 1 dan Tobin’s Q ≥ 1.

b. Corporate Social Responsibility

Pembagian kategori dalam variabel CSR ditentukan berdasarkan

nilai CSRI dan distribusi data CSR sehingga terdapat 3 kategori.

c. Corporate Governance

Kategori dalam corporate governance dibuat berdasarkan dengan

kriteria yang telah ditentukan dalam Laporan Hasil Riset dan

Pemeringkatan dalam Corporate Governance Perception Index.

Terdapat 3 kategori, yaitu “Terpercaya”, “Cukup Terpercaya”, dan

3. Analisis Crosstab

Alat analisis crosstab adalah suatu metode analisis berbentuk tabel

yang dapat menampilkan tabulasi silang atau tabel kontingensi yang

digunakan untuk mengidentifikasi dan mengetahui apakah terdapat

korelasi atau hubungan antara satu variabel dengan variabel yang lain.

Analisis crosstab digunakan untuk menjelaskan mengenai hubungan

antara variabel CSR dan corporate governance dengan nilai perusahaan.

Dalam menganalisis hubungan antara variabel CSR, corporate

governance dengan nilai perusahaan akan menggunakan nilai koefisien

gamma yaitu dengan menganalisis hubungan antar variabel berskala

ordinal. Korelasi dapat diukur menggunakan 2 tahap (Santoso,2012):

a) Menganalisis Arah Hubungan Antar Variabel

Arah hubungan antar variabel dapat dilihat melalui nilai korelasi

gamma. Cara menganalisis arah hubungan antar variabel

berdasarkan nilai korelasi gamma adalah sebagai berikut:

1) Arah korelasi yang positif menunjukan adanya arah hubungan

yang searah, yang artinya semakin besar nilai sebuah variabel

maka semakin besar pula nilai variabel yang lainnya dan

sebaliknya semakin kecil nilai sebuah variabel maka semakin

kecil pula nilai variabel yang lainnya.

2) Arah korelasi yang negatif menunjukan adanya arah hubungan

yang berlawanan, yang artinya semakin besar nilai suatu

sebaliknya semakin kecil nilai suatu variabel maka akan

semakin besar nilai variabel lainnya.

b) Menganalisis Kekuatan Dalam Hubungan Antar Variabel

Kekuatan dalam hubungan antar variabel dapat diketahui dengan

melihat nilai korelasi gamma. Cara menganalisi nilai korelasi dari

suatu variabel adalah sebagai berikut (Sarwono,2012):

a) r = 0 : Tidak ada korelasi antar variabel

b) 0 < r < 0,25 : Korelasi sangat lemah

c) 0,25 > r < 0,5 : Korelasi cukup kuat

d) 0,5 > r < 0,75 : Korelasi kuat

e) 0,75 > r < 0,99 : Korelasi sangat kuat

BAB IV

GAMBARAN UMUM POPULASI SASARAN

A. Gambaran Umum Populasi Sasaran

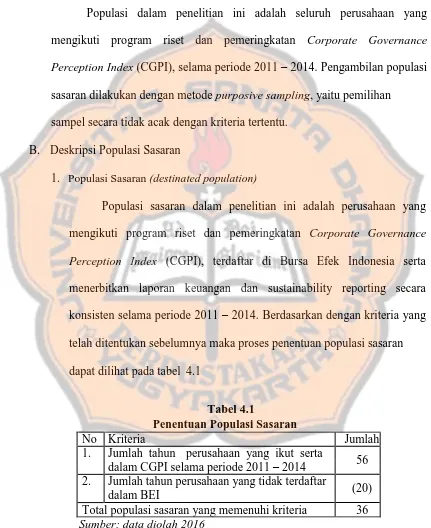

Populasi dalam penelitian ini adalah seluruh perusahaan yang

mengikuti program riset dan pemeringkatan Corporate Governance

Perception Index (CGPI), selama periode 2011 – 2014. Pengambilan populasi

sasaran dilakukan dengan metode purposive sampling, yaitu pemilihan

sampel secara tidak acak dengan kriteria tertentu.

B. Deskripsi Populasi Sasaran

1. Populasi Sasaran (destinated population)

Populasi sasaran dalam penelitian ini adalah perusahaan yang

mengikuti program riset dan pemeringkatan Corporate Governance

Perception Index (CGPI), terdaftar di Bursa Efek Indonesia serta

menerbitkan laporan keuangan dan sustainability reporting secara

konsisten selama periode 2011 – 2014. Berdasarkan dengan kriteria yang

telah ditentukan sebelumnya maka proses penentuan populasi sasaran

dapat dilihat pada tabel 4.1

Tabel 4.1

Penentuan Populasi Sasaran

No Kriteria Jumlah

1. Jumlah tahun perusahaan yang ikut serta

56

dalam CGPI selama periode 2011 – 2014

2. Jumlah tahun perusahaan yang tidak terdaftar

(20) dalam BEI

Total populasi sasaran yang memenuhi kriteria 36

Sumber: data diolah 2016

[image:45.595.84.515.183.711.2]Dari tabel 4.1 dapat diketahui bahwa jumlah perusahaan yang

memiliki skor dalam CGPI secara konsisten selama periode 2011 – 2014

adalah 56 tahun dan jumlah perusahaan yang tidak terdaftar di BEI

selama periode 2011 – 2014 adalah 20 tahun perusahaan sehingga dapat

diketahui total populasi sasaran yang memnuhi kriteria adalah 36 tahun

perusahaan.

2. Pengukuran Variabel

a. Nilai Perusahaan

Rasio keuangan yang dapat digunakan investor untuk

mengetahui nilai perusahaan salah satunya menggunakan Tobin’s Q.

Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam

Tobin’s Q memasukkan semua unsur hutang dan modal saham

perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas

perusahaan yang dimasukkan namun seluruh asset perusahaan.

Jadi apabila nilai Tobin’s Q semakin besar berarti perusahaan

memiliki prospek pertumbuhan semakin baik, hal ini terjadi

dikarenakan semakin besar nilai pasar dibanding dengan nilai buku

dari asset perusahaan sehingga investor berani berinvestasi lebih pada

perusahaan (Sukamulja, 2004).

Berikut ini adalah contoh perhitungan nilai perusahaan dari PT

Tabel 4.2

Perhitungan Nilai Perusahaan PT Aneka Tambang Tbk. (Perhitungan dalam Rupiah)

EMV

Closi Jumlah

Debt (Rp) TA (Rp) Q

ng Saham yg

Total (Rp)

Price Beredar

(Rp) (Lembar)

4.429.191.527.00 15.201.235.077.00 1,50

2.450 7.473.000.000 18.308.850.000.000 0 0

Tobin’s Q= (EMV + D)

TA

= (18.308.850.000.000 + 4.429.191.527.000)

15.201.235.077.000

= 1,50

Dari perhitungan tersebut maka dapat diketahui bahwa nilai

perusahaan yang diperoleh PT Aneka Tambang Tbk. pada tahun 2011

adalah sebesar 1,50. Hasil perhitungan PT Aneka Tambang Tbk.

memiliki Tobis’s Q ≥ 1 yang artinya bahwa PT Aneka Tambang Tbk.

memiliki harga saham yang tinggi yang artinya manajemen telah

berhasil dalam mengelola asset perusahaan sehingga potensi

pertumbuhan investasi di dalam perusahaan tersebut tinggi. Data

mengenai perhitungan nilai perusahaan untuk seluruh populasi sasaran

terdapat pada lampiran 5, lampiran 6, lampiran 7, dan lampiran 8.

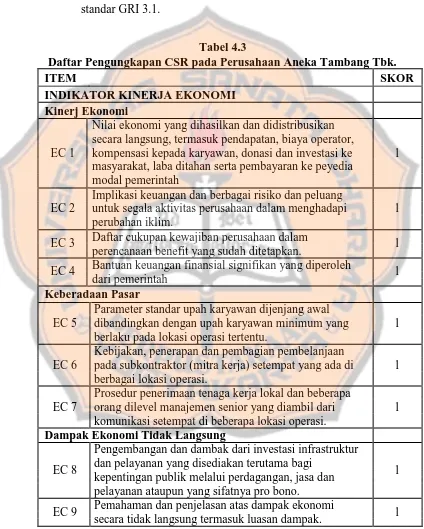

b. CSR

Variabel CSR diukur menggunakan index pengungkapan CSR

diungkapan oleh perusahaan dan nilai 0 pada item yang tidak

diungkapkan oleh perusahaan. Contoh perhitungan CSRI pada

perusahaan Aneka Tambang Tbk. periode 2011 dengan menggunakan

[image:48.595.89.513.194.723.2]standar GRI 3.1.

Tabel 4.3

Daftar Pengungkapan CSR pada Perusahaan Aneka Tambang Tbk.

ITEM SKOR

INDIKATOR KINERJA EKONOMI Kinerj Ekonomi

Nilai ekonomi yang dihasilkan dan didistribusikan secara langsung, termasuk pendapatan, biaya operator,

EC 1 kompensasi kepada karyawan, donasi dan investasi ke 1

masyarakat, laba ditahan serta pembayaran ke peyedia modal pemerintah

Implikasi keuangan dan berbagai risiko dan peluang

EC 2 untuk segala aktivitas perusahaan dalam menghadapi 1

perubahan iklim.

EC 3 Daftar cukupan kewajiban perusahaan dalam 1

perencanaan benefit yang sudah ditetapkan.

EC 4 Bantuan keuangan finansial signifikan yang diperoleh 1

dari pemerintah

Keberadaan Pasar

Parameter standar upah karyawan dijenjang awal

EC 5 dibandingkan dengan upah karyawan minimum yang 1

berlaku pada lokasi operasi tertentu.

Kebijakan, penerapan dan pembagian pembelanjaan

EC 6 pada subkontraktor (mitra kerja) setempat yang ada di 1

berbagai lokasi operasi.

Prosedur penerimaan tenaga kerja lokal dan beberapa

EC 7 orang dilevel manajemen senior yang diambil dari 1

komunikasi setempat di beberapa lokasi operasi.

Dampak Ekonomi Tidak Langsung

Pengembangan dan dambak dari investasi infrastruktur

EC 8 dan pelayanan yang disediakan terutama bagi 1

kepentingan publik melalui perdagangan, jasa dan pelayanan ataupun yang sifatnya pro bono.

EC 9 Pemahaman dan penjelasan atas dampak ekonomi 1

(Lanjutan)

ITEM SKOR

INDIKATOR KINERJA BIDANG LINGKUNGAN Material

EN 1 Material yang digunakan dan diklasif ikasikan 1

berdasarkan berat dan ukuran .

Energi

EN 2 Persentase material bahan daur ulang yang digunakan 1

EN 3 Pemakaian energi yang berasal dari sumber energi yang 1

utama baik secara langsung maupun tidak langsung.

EN 4 Pemakain energi yang berasal dari sumber utam dari 1

secara tidak langsung

EN 5 Energi yang berhasil dihemat berkat adanya efisensi dan 1

konserfasi yang lebih baik.

Inisiatif penyediaan produk dan jasa yang menggunakan

EN 6 energi efisien atau sumber gaya terbaru serta 1

pengurangan penggunaaan energi sebagai dampak dari inisiatif ini.

Inisiatif dalam hal pengurangan pemakain energi secara

EN 7 tidak langsung dan pengurangan yang berhasil 1

dilakukan.

Air

EN 8 Total pemakaian air dari sumbernya. 1

EN 9 Pemakaian air yang memberi dampak cukup signifikan 1

dari sumber mata air.

EN 10 Persentase dan total jumlah air yang didaur ulang dan 1

digunakan kembali

Keanekaragaman Hayati

Lokasi dan luas lahan yang dimiliki, disewakan , di

EN 11 kelola atau yang berdeakatan dengan area yang 1

dilindungi dan area dengan nilai keaneka ragaman hayati yang tinggi diluar area yang dilindungi.

Deskripsi dampak signifikan yang ditimbulkan oleh aktivitas produk dan jasa pada keanekaragaman hayati

EN 12 yang ada diwilayah yang dilindungi serta area dengan 1

nilai keanekaragaman hayati diluar wilayah yang dilindungi.

EN 13 Habitat yang dilindungi atau dikembalikan kembali 1

EN 14 Strategi, aktivitas saat ini dan rencana masa depan untuk 1

mengelola dampak terhadap keanekaragaman hayati Jumlah spesies yang termasuk dalam data konservasi

EN 15 nasional dan habitat di wilayah yang terkena dampak 1

(Lanjutan)

ITEM SKOR

Emisi, Effluent, dan Limbah

EN 16 Total emisi gas rumah kaca secara langsung dan tidak 1

langsung yang diukur berdasarkan berat.

EN 17 Emisi gas rumah kaca secara tidak langsung dan relevan 1

yang diukur berdasarkan berat.

EN 18 Inisiatif untuk mengurangi gas rumah kaca dan 1

pengurangan yang berhasil dilakukan.

EN 19 Emisi dan subtansi perusak lapisan ozon yang diukur 1

berdasarkan berat.

EN 20 NO, SO dan emisi udara lain yang signifikan dan 1

diklasifikasikan berdasarkan jenis dan berat.

EN 21 Total air yang dibuang berdasar kualitas dan tujuan 1

EN 22 Total berat dari limbah yang diklasifikasikan 1

berdasarkan jenis dan metode pembuangan.

EN 23 Total biaya dan jumlah yang tumpah 1

Berat dari limbah yang ditransportasikan, di inport, dieksport atau diolah yang diklasifikasikan berbahaya

EN 24 berdasarkan Basel Convention Amex I,II,III, dan VIII, 1

dan persentase limbah yang dikapal kan secara international.

Identitas, ukuran, status yang dilindungi dan nilai keaneka ragaman hayati yang terkandung di dalam air

EN 25 dan habitat yang ada disekitarnya secara signifikan 1

terkena dampak akibat adanya laporan mengenai kebocoran dan pemborosan air yang dilakukan perusahaan .

Produk dan Jasa

Inisaitif untuk mengurangi dampak buruk pada

EN 26 lingkungan yang diakibatkan oleh produk dan jasa dan 1

memperluas dampak dari inisiatif ini.

EN 27 Persentase dari produk yang terjual dan materi kemasan 1

dikembalikan berdasarkan katagori.

Kesesuaian

Nilai moneter dari denda dan jumlah biaya sanksi-sanksi

EN 28 akibat adanya pelanggaran terhadap peraturan dan 1

hukum lingkungan hidup.

Transport

Damapak signifikan terhadap lingkungan yang

EN 29 diakibatkan adanya transportasi, benda lain dan materi 1

(Lanjutan)

ITEM SKOR

Keselarasan

EN 30 Jumlah biaya untuk perlindungan lingkungan dan 1

investasi berdasakan jenis kegiatan.

Indikartor Praktek Tenaga kerja dan Kinerja Pekerja yang Layak

LA 1 Komposisi tenaga kerja berdasakan tipe pekerjaan, 1

kontrak kerja dan lokasi

LA 2 Jumlah total rata-rata turnover tenaga kerja berdasarjkan 1

kelompok usia, jenis kelamin, dan area.

LA 3 Benefit yang diberikan kepada pegawai tetap 1

LA 15 Tarif kembali bekerja dan retensi setelah cuti parental

Hubungan Tenaga Kerja/ Manajemen

LA 4 Persentase pegawai yang dijamin oleh ketetapan hasil 1

negosiasi yang dibuat secara kolektif

Batas waktu minimum pemberitahuan yang terkait

LA 5 mengenai perubahan kebijakan operasional, termasuk 1

mengenai apakah hal tersebut akan tercantum dalam perjanjian bersama

Keselamatan dan Kesalamatan Kerja

Persentase total pegawai yang ada dalam struktur formal

LA 6 manjemen, yaitu komite keselamatan dan kesehatan 1

kerja yang membantu yang mengawasi dan memberi arahan dalam program keselamatan dan kesehatan kerja.

LA 7 Tingkat dan jumlah kecelakaan, jumlah hari hilang, dan 1

tingkat absensi yang ada berdasakan area. Program pendidikan, pelatihan, pembimbingan,

LA 8 pencegahan, dan pengendalian resiko diadakan untuk 1

membantu pegawai, keluarga mereka dan lingkungan sekitar dalam menanggulangi penyakit serius.

Hal-hal mengenai keselamtan dan kesehatan kerja

LA 9 tercantum secara formal dan tertulis dalam sebuah 1

perjanjian bersa serikat pekerja

Pendidikan dan Pelatihan

LA 10 Jumlah waktu rata-rata untuk pelatihan setiap tahunnya , 1

setiap pegawai berdasarkan katagori pegawai Program keterampilan manajemen dan pendidikan

LA 11 jangka panjang yang mendukung kecakapan para 1

pegawai dan memmbantu mereka untuk terus berkarya. Persentase para pegawai yang menerima penilaian

LA 12 pegawai atas peforma dan perkembangan mereka secara 1

(Lanjutan)

ITEM SKOR

Keanekaragaman dan Kesempatan Yang Sama

Komposisi badan tata kelola dan penjabaran pegawai

LA 13 berdasarkan katagori, jenis kelamin, usia, kelompok 1

minoritas dan indikasi keanekargaman lainnya.

LA 14 Perbandingan upah standart antara pria dan wanita 1

berdasarkan katagori pegawai.

INDIKATOR KINERJA HAK ASASI MANUSIA Praktik Investasi dan Pengadaan

Persentase dan total jumlah perjanjian investasi yang

HR 1 ada dan mencakup pasal mengenai hak asai manussia 1

atau telah melalui evaluasi mengenai hak asasi manusia. Persentase dari mitra kerja dan pemasok yang telah

HR 2 melalui proses seleksi berdasarkan prinsip-prinsip HAM 1

yang telah dijalankan

Total jumlah waktu pelatihan mengenai kebijakan dan

HR 3 prosedur yang terkait denagn aspek HAM yang 1

berhubungan dengan prosedur kerja, termasuk persentase pegawai yang dilatih

Non-Diskriminasi

HR 4 Total jumlah kasus diskriminasi dan langkah 1

penyelesaian masalah yang diambil

Kebebasan Berserikat dan Daya Tawar Kelompok

Prosedur kerja yang teridentifikasi dimana hak untuk

HR 5 melatih kebebsan berserikat dan perundinagn bersama 1

menjadi berisiko dan langkah yang dimbil untuk mendukung hak kebebasan berserikat tersebut.

Tenaga Kerja Anak

Prosedur kerja yang teridentifikasi memiliki resiko akan

HR 6 adanya pekerja anak dan langkah yang diambl untuk 1

menghapuskan pekerja anak

Pegawai Tetap dan Kontrak 1

Prosedur kerja yang teridentifikasi memiliki resiko akan

HR 7 adanya pegawai tetapdan kontrak, dan langkah yang 1

diambil untuk menghapuskan pegawai tetap.

Praktik keselamatan

Persentase petugas keamanan yang dilatih sesuai dengan

HR 8 kebijakan atau prosedur perusahaan yang terkait dengan 1

(Lanjutan)

ITEM SKOR

Hak Masyarakat (Adat)

HR 9 Total jumlah kasus pelanggaran yang berkaitan dengan 1

hak masyarakat adat dan langkah yang diambil.

HR 10 Presentase Jumlah dan operasi yang telah digunakan 0

untuk mengulas atau menilai Hak Asasi Manusia Jumlah dari keluhan berhubungan dengan Hak Asasi

HR 11 Manusia diajukan, dialamatkan, dan diselesaikan 1

melelui mekanisme pengaduan normal

INDIKATOR KINERJA KEMASYARAKATAN Kemasyarakatan

Sifa, cakupan, dan keefektifan atas program & kegiatan

SO 1 apapun yang menilai & mengelola dampak operasi 1

terhadap masyarakat, termasuk saatmemasuki wwilayah operasi, selama beroperasi & pasca operasi.

SO 9 Operasi dengan potensi signifikan atau dampak negatif 1

pada masyarakat local

Pencegahan dan mitigasi tindakan yang diterapkan di

SO 10 operasi dengan potensi signifikan atau dampak negatif 1

pada masyarakat local

Korupsi

SO 2 Persentase dan total jumlah unit usahayang dianalisa 1

memiliki resiko terkait tindakan penyuapan dan korupsi

SO 3 Persentase jumlah pegawai yang dilatih dalam prosedur 1

dan kebijakan perusahaan terkait penyuapan dan korupsi

SO 4 Langkah yang diambil dalam mengatasi kasus tindakan 1

penyuapan dan korupsi

Kebijakan Publik

SO 5 Deskripsi kebijakan umum dan kontribusi dalam 1

pengembangan kebijakan umum dan prosedur lobi Perolehan keuntungan secara financial dan bentuk

SO 6 keuntungan lainnya yang diperoleh dari hasil kontribusi 1

kepada partai politik, politisidan instansiterkait oleh Negara

SO 7 Tindakan legal untuk perilaku anti – competitive, anti – 1

trust, dan praktek monopoli

Perilaku anti Persaingan

SO 8 Nilai moneter dari denda dan jumlah biaya sanksi-sanksi 1

(Lajutan)

ITEM SKOR

INDIKATOR KINERJA TANGGUNG JAWAB DARI DAMPAK PRODUK

Keselamatan dan kesehatan Konsumen

Proses dan tahapan kerja dalam mempertahankan kesehatan dan keselamatan konsumen dalam

PR 1 penggunaan produk atau jasa yang dievaluasi untuk 1

perbaikan dan persentase dari katagori produk dan jasa yang terkait dalam prosedur tersebut.

Jumlah total kasus pelanggaran kebijakan dan

PR 2 mekanisme kepatuhan yaang terkait dengan kesehatan 1

dan keselamatan konsumen dalam keseluruhan proses, diukur berdasarkan hasil akhirnya.

Labelling Produk dan jasa

Jenis informasi produk dan jasa yang dibutuhkan dalam

PR 3 prosedur kerja, dan persentase produk dan jasa yang 1

terkait dalam prosedur tersebut.

Jumlah total kasus pelanggaran kebijakan dan

PR 4 mekanisme kepatuhan yang terkait dengan informasi 1

produk dan jasa dan pelabelan, diukur berdasarkan hasil akhirnya.

Praktek-praktek yang terkait dengan kepuasan

PR 5 konsumen, termasuk hasil survey evaluasi kepuasan 1

konsumen.

Komunikasi Pemasaran

Program-program yang mendukung adanya standar

PR 6 hukum dan mekanisme kepatuhan yang terkait dengan 1

komunikasi penjualan, termasuk iklan, promosi dan bentuk kerjasama, diukur berdasarkan hasil akhirnya. Jumlah total khusus pelanggaran kebijakan dan

PR 7 mekanisme kepatuhn yang terkait dengan komunikasi 1

penjualan, termasuk iklan, promosi dan bentuk kerjasama, diukur berdasarkan hasil akhirnya.

Privasi Konsumen

Jumlah total pengaduan yang tervalidasi yang berkaitan

PR 8 dengan pelanggaran privasi konsumen dan data 1

konsumen yang hilang.

Kesesuaian

Nilai moneterdari denda dan jumlah biaya sanksi-sanksi

PR 9 akibat pelanggaran hukum dan kebijakan yang terkait 1

dengan pengadaan dan penggunaan produk dan jasa

CSRI Versi GRI 3.1 = Jumlah Pengungkapan CSR

84

= 83 = 0,99

84

Hasil perhitungan CSRI untuk perusahaan Aneka Tambang

Tbk. pada tahun 2011 adalah sebesar 0,99. Hasil tersebut menunjukan

bahwa CSRI pada tahun 2011 PT Aneka Tambang Tbk. telah

melaporkan sebanyak 83 item pengungkapan dari total 84 item

pengungkapan CSR yang ada. Daftar perhitungan CSRI dapat dilihat

pada lampiran 3.

c. Corporate Governance

Variabel corporate governance dinilai dengan menggunakan

skor Gorporate Governance Perception Index (CGPI) yang

dipublikasikan pada laporan hasil riset dan pemeringkatan oleh The

Indonesia Institute of Corporate Governance (IICG) selama periode

2011 – 2014. Penilaian CGPI dilakukan melalui 4 tahapan, yaitu:

1) Pada tahap selfassessment, menggunakan kuesioner sebagai alat

ukur. Kuesioner berisi pernyataan tentang hal – hal yang

dipersepsikan pada perusahaan dan anggota perusahaan.

Koesioner disusun berdasarkan variabel riset terkain dengan

implementasi corporate governance.

2) Pada tahapan kelengkapan dokumen, diperlukan beberapa jenis

3) Pada tahapan penyusunan, setiap peserta CGPI diminta untuk

membuat makalah dengan sistematika yang telah ditentukan.

Makalah berisi paparan perusahaan tentang upaya yang telah

dilakukan perusahaan dalam menerapkan corporate governance.

Makalah akan dipresentasikan pada saat observasi.

4) Pada tahapan observasi, tim IICG akan melakukan klarifikasi atau

pemastian terhadap praktik mengenai corporate governance.

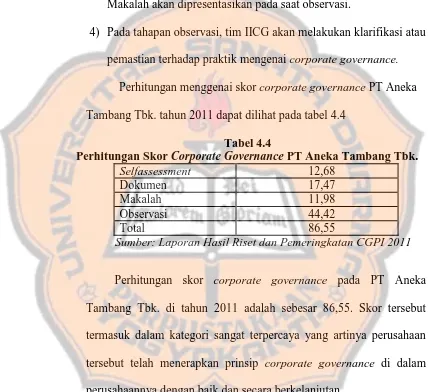

Perhitungan menggenai skor corporate governance PT Aneka

[image:56.595.84.514.226.618.2]Tambang Tbk. tahun 2011 dapat dilihat pada tabel 4.4

Tabel 4.4

Perhitungan Skor Corporate Governance PT Aneka Tambang Tbk. Selfassessment 12,68

Dokumen 17,47

Makalah 11,98

Observasi 44,42

Total 86,55

Sumber: Laporan Hasil Riset dan Pemeringkatan CGPI 2011

Perhitungan skor corporate governance pada PT Aneka

Tambang Tbk. di tahun 2011 adalah sebesar 86,55. Skor tersebut

termasuk dalam kategori sangat terpercaya yang artinya perusahaan

tersebut telah menerapkan prinsip corporate governance di dalam

BAB V

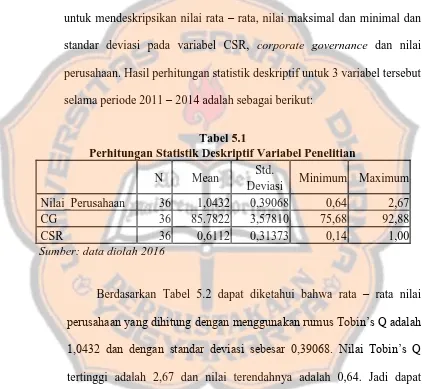

ANALISIS DATA DAN PEMBAHASAN A. Analisis Data

1. Analisis Deskriptif

Penggunaan statistik deskriptif dalam penelitian ini digunakan

untuk mendeskripsikan nilai rata – rata, nilai maksimal dan minimal dan

standar deviasi pada variabel CSR, corporate governance dan nilai

perusahaan. Hasil perhitungan statistik deskriptif untuk 3 variabel tersebut

[image:57.595.89.511.233.622.2]selama periode 2011 – 2014 adalah sebagai berikut:

Tabel 5.1

Perhitungan Statistik Deskriptif Variabel Penelitian

N Mean Std. Minimum Maximum

Deviasi

Nilai_Perusahaan 36 1,0432 0,39068 0,64 2,67

CG 36 85.7822 3,57810 75,68 92,88

CSR 36 0,6112 0,31373 0,14 1,00

Sumber: data diolah 2016

Berdasarkan Tabel 5.2 dapat diketahui bahwa rata – rata nilai

perusahaan yang dihitung dengan menggunakan rumus Tobin’s Q adalah

1,0432 dan dengan standar deviasi sebesar 0,39068. Nilai Tobin’s Q

tertinggi adalah 2,67 dan nilai terendahnya adalah 0,64. Jadi dapat

disimpulkan bahwa nilai Tobin’s Q yang tinggi menunjukkan bahwa

manajemen telah berhasil mengelola asset perusahaan sehingga dapat

potensi pertumbuhan investasi tinggi.

Variabel CSR memiliki nilai index rata – rata sebesar 0,6112 dan

dengan standar deviasi sebesar 0,31373.CSR memiliki nilai tertingg

sebesar 1,00 dan nilai terendah sebesar 0,14. Jika dilihat dari nilai rata –

rata variabel CSR dapat disimpulkan bahwa masih terdapat perusahaan

yang belum melakukan pengungkapan CSR secara lengkap dan sesuai

dengan peraturan yang berlaku.

Variabel corporate governance memiliki nilai rata – rata sebesar

85,7822 dan memiliki standar deviasi sebesar 3,57810. Nilai tertinggi

dari variabel ini adalah 92,88 dan dengan nilai terendah sebesar 75,68.

Dari hasil perhitungan tersebut dapat disimpulkan bahwa semakin tinggi

nilai corporate governance yang dihasilkan ini berarti perusahaan

tersebut sangat baik dalam menerapkan prinsip corporate governance.

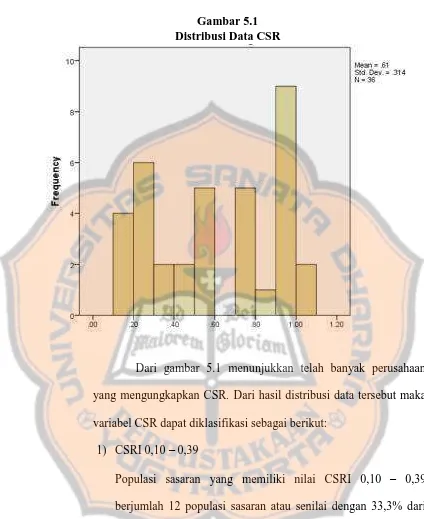

2. Klasifikasi Variabel

a. Corporate Social Responsibility (CSR)

Index luas pengungkapan CSR (CSRI) dihitung dengan

menjumlahkan setiap item pengungkapan untuk memperoleh

keseluruhan skor CSR. Pada gambar 5.1 dapat dilihat distribusi

Gambar 5.1 Distribusi Data CSR

Dari gambar 5.1 menunjukkan telah banyak perusahaan

yang mengungkapkan CSR. Dari hasil distribusi data tersebut maka

variabel CSR dapat diklasifikasi sebagai berikut:

1) CSRI 0,10 – 0,39

Populasi sasaran yang memiliki nilai CSRI 0,10 – 0,39

berjumlah 12 populasi sasaran atau senilai dengan 33,3% dari

keseluruhan observasi masih sangat kurang dalam melaporkan

CSR dan belum sesuai dengan pedoman yang berlaku.

2) CSRI 0,40 – 0,79

Populasi sasaran yang memiliki nilai CSRI 0,40 – 0,79

keselur