8 2.1. Prosedur

2.1.1. Pengertian Prosedur

Prosedur tidak melibatkan aspek finansial saja, tetapi dalam aspek manajemen juga memiliki peran penting. Maka setiap perusahaan memerlukan suatu prosedur untuk menyelesaikan kegiatan atau aktivitas operasional agar efektif dan efisien. Adapun beberapa pengertian prosedur menurut para ahli, yaitu:

Menurut Cole (2003) dalam Darma Wijaya (2018) menerangkan bahwa:

Prosedur merupakan suatu urutan-urutan pekerjaan-pekerjaan kerani (clerical) biasanya melibatkan beberapa orang dalam suatu bagian atau lebih disusun untuk menjamin adanya perlakuan yang seragam transaksi- transaksi perusahaan yang sering terjadi.

Menurut Soemohadiwidjojo (2017:90) menerangkan bahwa:

Standart Operating Procedure (SOP) atau yang dikenal dengan Prosedur adalah dokumen yang lebih jelas dan rinci untuk menjabarkan metode yang digunakan dalam mengimplementasikan dan melaksanakan kebijakan dan aktivitas organisasi seperti yang ditetapkan dalam pedoman. Pada dasarnya, prosedur merupakan instruksi tertulis sebagai pedoman dalam menyelesaikan sebuah tugas rutin atau tugas yang berulang (repetitif) dengan carayang efektif dan efisien , untuk menghindari terjadinya variasi atau penyimpangan yang dapat memengaruhi kinerja organisasi secara keseluruhan.

Menurut Ardiyos dalam Darma Wijaya (2018) menyatakan bahwa:

Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untukk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi secara berulangkali dan dilaksanakan secara seragam.

Dari beberapa pengertian di atas maka dapat disimpulkan, yang dimaksud dengan prosedur adalah urutan kegiatan atau aktifitas yang melibatkan beberapa

orang dalam satu departemen atau lebih yang dilaksanakan secara berulang-ulang dengan cara yang sama.

2.2. Bank

2.2.1. Pengertian Bank

Bank termasuk perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa kepada masyarakat, agar pengertian bank menjadi jelas, adapun pengertian bank menurut beberapa para ahli, yaitu:

Menurut Triandanu (2006) dalam Supeno (2017), mengemukakan bahwa

“salah satu kegiatan utama lembaga keuangan termasuk bank adalah menyalur- kan dana kepada masyarakat. Penerimaan yang utama dari bank diharapkan dari penyaluran kredit”.

Menurut Kasmir (2017:24) menyatakan bahwa:

lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.

Disamping itu, bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya.

Menurut Undang-Undang perbankan Nomor 10 Tahun 1998 dalam Indonesia (2014:27), Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk ktedit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Menurut Stuart dalam Thamrin Abdullah (2017:2), “bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat

pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, manapun dengan jalan memperedarkan alat-alat penukar dan tempat uang giral”.

Dari beberapa pengertian di atas maka dapat disimpulkan bank adalah lembaga keuangan atau suatu badan usaha yang menghimpun dana dari masyarakat yang kegiatannya menerima tabungan, simpanan giro, deposito, meminjamkan uang atau kredit, dan bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala bentuk pembayaran dalam rangka meningkatkan taraf hidup rakyat banyak.

2.2.2. Jenis-Jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang diatur dalam Undang-Undang Perbankan. Perbedaan jenis perbankan dapat dilihat dari segi fungsi bank, dari segi siapa nasabah yang mereka layani adalah masyarakat luas atau masyarakat dalam lokasi tertentu (kecamatan) serta dari segi harga jual dan harga beli.

Adapun jenis perbankan dapat ditinjau dari berbagai segi antara lain:

1. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967 dalam Kasmir (2017:32) jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum

b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa

f. Lumbung Desa g. Bank Pegawai h. dan Bank lainnya

Namun setelah keluar UU Pokok Perbankan Nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998 dalam Kasmir (2017:32) maka jenis perbankan terdiri dari:

a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

Dimana Bank Pembangunan dan Bank Tabungan berubah fungsi menjadi Bank Umum sedangkan Bank Desa, Bank Pasar, Lumbung Desa dan Bank Pegawai menjadi Bank Perkreditan Rakyat (BPR).

Adapun pengertian Bank Umum dan Bank Perkreditan Rakyat sesuai dengan Undang-Undang Nomor 20 Tahun 1998 adalah sebagai berikut:

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvesional atau bedasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa lalu lintas pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika diandingkan dengan bank umum.

2. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan maskudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimliki bank yang bersangkutan.

Jenis bank dilihat dari segi kepemilikan tersebut adalah sebagai berikut:

a. Bank Milik Pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

Contoh bank milik pemerintah antara lain : 1) Bank Negara Indonesia 46 (BNI) 2) Bank Rakyat Indonesia (BRI) 3) Bank Tabungan Negara (BTN)

Sedangkan bank milik pemerintah daerah (Pemda) terdapat di daerah tingkat I dan tingkat II masing-masing provinsi. Sebagai contoh:

1) BPD DKI Jakarta 2) BPD Jawa Barat 3) BPD Jawa Tengah 4) BPD Jawa Timur 5) BPD Sumatera Utara b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

Contoh bank milik swasta nasional antara lain:

1) Bank Muamalat 2) Bank Central Asia 3) Bank Danamon 4) Bank Lippo 5) Bank Niaga c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh adalah Bank Umum Koperasi Indonesia.

d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya bank asing oleh pihak luar negeri. Contoh bank milik asing antara lain:

1) ABN AMRO Bank 2) Deutsche Bank

3) American Express Bank 4) Bank of America

5) Bank of Tokyo e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain:

1) Sumitomo Niaga Bank 2) Bank Merincorp

3) Bank Sakura Swadarma 4) Bank Finconesia

5) Inter Pacifik Bank 3. Dilihat dari segi status

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank umum dapat dibagi ke dalam dua macam. Pembagia jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status ini menunjukan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu.

Status bank yang dimaksud adalah sebagai berikut:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkasi keluar negri, travellers cheque, pembukuan dan pembayaran letter of credit dan transaksi oleh Bank Indonesia.

b. Bank non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi-transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan daripada bank devisa, di mana transaksi yang dilakukan msih dalam batas-batas negara.

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok.

a. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana asal mula bank di Indonesa dibawa oleh kolonial belanda.

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvesional menggunakan dua metode, yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengamn istilah spread based.

Apabila suku bunga simpanan lebih tinggi dari suku bunga pinjaman maka dikenal dengan nama negartive spread, hal ini telah terjadi di akhir tahun 1998 dan sepanjang tahun 1999.

2) Untuk jasa-jasa bank lainnya pihak perbankan berat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau presentase tertentu. Sistem biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah belum lama berkembang di Indonesia.

Namun, diluar negeri terutama negara-negara Timur Tengah, bank yang berdasarkan prinsip syariah sudah berkembang pesat sejak lama.

Bagi bank yang berdasarkan prinsip syariah dalam penentuan hargapokoknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah:

1) pembiayaan berdasrkan prinsip bagi hasil (mudharabah)

2) pembiayaan berdasarkan prinsip penyetoran modal (musyarakah) 3) prinsip jual beli barang dengan memperoleh keuntungan (murabahah) 4) pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah) 5) atau dengan adanyapilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

sedangkan penentuan baiaya-biaya jasa bank lainnyabagi bank yang berdasarkan prinsip syariah juga menentukan biaya sesuai Syariah Islam.

Sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah dasar hukumnnya adalah Al-Qur’an dan sunnah rasul. Bank berdasarkan prinsip

syariah mengharamkan penggunaan harga porduknya dengan bunga tertentu.

Bagi bank yang berdasarkan prinsip syariah bunga adalah riba.

2.2.3. Kegiatan Bank

Dalam melaksanakan kegiatannya bank dibedakan antara kegiatan bank umum dangan kegiatan bank perkreditan rakyat. Bank umum mempunyai kebebasan untuk menentukan produk dan jasa nya karena kegiatan bank umum lebih luas dari bank perkreditan rakyat. Sedangkan bank perkreditan rakyat mempunyai keterbatasan tertentu sehinga kegiatannya lebih sempit.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia adalah:

1. Kegiatan Bank Umum

a. Menghimpun dana dari masyarakat (funding) dalam bentuk:

1) Simpanan Giro (Demand Deposit) 2) Simpanan Tabungan (saving Deposit) 3) Simpanan deposito (Time Deposit)

b. Menyalurkan dana ke masyarakat (Lending) dalam bentuk:

1) Kredit investasi 2) Kredit modal kerja 3) Kredit perdagangan

c. Memberikan jasa-jasa lainnya (service) seperti:

1) Transfer (kiriman uang) 2) Kliring (clearing) 3) Letter of Credit (L/C) 4) Menerima setoran-setoran

5) Melayani pembayaran-pembayaran

6) Didalam pasar modal perbankan dapat memberikan atau menjadi penjamin emisi (underwriter), penjamin (guarantor), wali amanat (trustee), perantara pedagang efek (pialang/broker), pedagang efek (dealer), perusahaan pengelolaan dana (investment company) dan jasa lainnya.

2. Kegiatan Bank Perkreditan Rakyat a. Menghimpun dana dalam bentuk:

1) Simpanan Tabungan 2) Simpanan Deposito

b. Menyalurkan dana dalam bentuk:

1) Kredit investasi 2) Kredit modal kerja 3) Kredit perdagangan

c. Larangan-larangan bagi Bank perkreditan rakyat adalah sebagai berikut:

1) Menerima simpanan giro 2) Mengikuti kliring

3) Melakukan kegiatan valuta asing 4) Melakukan kegiatan peransuransian 3. Kegiatan Bank Campuran dan Bank Asing

Kegiatan bank umum campuran dan bank asing di Indonesia adalah sebagai berikut:

a. Dalam mencari dana bank asing dan bank campuran dilarang menerima simpanan dalam bentuk simpanan tabungan.

b. Kredit yang diberikan lebih diarahkan ke bidang-bidang tertentu seperti, perdagangan internasional, bidang industri dan produksi, penanaman modal asing atau campuran, dan kedit yang tidak dapat dipenuhi oleh bank swasta nasional.

c. Untuk jasa-jasa bank lainnya juga dapat dilakukan oleh bank umum campuran dan asing sebagaimana layaknya bank umum yang ada di Indonesia.

2.3. Kredit

2.3.1. Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu credere, yang diterjemahkan sebagai kepercayaan atau credo yang berarti saya percaya. Kredit dan kepercayaan (trust) adalah ibarat sekeping mata uang logam yang tidak dapat dipisahkan. Karena tidak akan mungkin adanya pemberian pinjaman tanpa adanya bangunan kepercayaan di sana dan kepercayaan itu adalah sesuatu yang mahal harganya.

Ikatan Akuntan Indonesia (2009:31) dalam Ratiyah (2016) mendefinisikan kredit sebagai berikut:

Kredit adalah pinjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan. Hal yang termasuk dalam pengertian kredit yang diberikan adalah kredit dalam rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat berharga nasabah yang dilengkapi dengan Note Purchase Agreement (NPA)

Menurut Hasibuan (2015:87), “Kredit adalah semua jenis pinjaman yang dibayar kembali bersama bunganya oleh peminjam sesuai degan perjanjian yang telah disepakati”.

Menurut Bymont P. Kent dikutip oleh Suyatno Dkk (1990:15) dalam Hasibuan (2015:88), “Kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta atau pada waktu yang akan datang karena penyerahan barang-barang sekarang”.

Menurut Undang-undang Nomor 10 Tahun 1998 dalam Supeno (2017) menyatakan bahwa:

kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dari beberapa pengertian diatas dapat disimpulkan bahwa, kredit berasal dari bahasa latin yaitu credere yang berarti percaya dan credo yang berarti saya percaya. kredit adalah penyediaan uang atau tagihan yang berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak lain (debitur) untuk melunasi utangnya setelah jangka waktu yang sudah disepakati dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

2.3.2. Unsur-unsur kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit menurut ( Kasmir, 2011:96) dalam Ratiyah (2016) sebagai berikut:

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang, atau jasa) akan benar-benar diterima kembali di masa tertentu di masa datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secaran intern maupun

ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

2. Kesepakatan

Di samping unsur percaya dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencangkup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

4. Risiko

Adanya suatu tenggang waktu pengambilan akan menyebabkan suatu risiko tidak tertagihnya atau macet pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengajaoleh nasabah yang lalai, maupun oleh risiko yang tidak sengaja. Mialnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.3.3. Fungsi dan Tujuan Kredit

Kredit mempunyai peranan yang sangat penting dalam perekonomian.

Secara garis besar fungsi kredit menurut Rivai (2013:200) dalam Ratiyah (2016) di dalam perekonomian, perdagangan, dan keuangan dapat dikemukakan sebagai berikut :

1. Meningkatkan utility (daya guna) dari modal atau uang.

2. Meningkatkan utility (daya guna) suatu barang.

3. Meningkatkan peredaran dan lalu lintas uang.

4. Menimbulkan gairah berusaha masyarakat.

5. Alat stabilitas ekonomi.

6. Jembatan untuk peningkatan pendapatan nasional.

7. Sebagai alat meningkatkan hubungan ekonomi internasional.

Adapun tujuan dalam pemberian kredit menurut Kasmir (2017:88) adalah sebagai berikut:

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

Keuntungan ini penting untuk kelangsungan hidup bank. Jika bank yan terus- menerus menderita kerugian, maka besar kemungkinan bank tersebut akan dilikuidasi (dibubarkan).

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usahanasabah yang memerlukan dana, baik danainvestasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor. Keuntungan bagi pemerintah dengan menyebarnya pemberian kredit adalah sebagai berikut.

a. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank.

b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit yang disalurkan akan dapat meningkatkan jumlah barang dan jasa yang beredar di masyarakat.

d. Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat di produksi didalam negri dengan fasilitas kredit yang ada jelas akan menghemat devisa negara.

e. Meningkatkan devisa negara, apabila produk dari kredit yang dibiayai untuk keperluan ekspor.

2.3.4. Jenis-jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi, menurut Kasmir (2017:90) antara lain sebagai berikut:

1. Dilihat dari segi kegunaan

a. Kredit investasi (investment credit)

Adalah kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi.

b. Kredit modal kerja (working capital credit)

Adalah kredit yang digunakan untuk meningkatkan produksi dalam operasionalnya.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif (productive credit)

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

b. Kredit konsumtif (consumtive credit)

Kredit yang digunakan untuk dikonsumsi secara opribadi. Dalam kredit ini tidak ada pertambahan barang atau jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit perdagangan (trade credit)

Kredit ini digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit in sering diberikan kepada supplier atau agen- agen perdagangan yang akan membeli barang dalam jumlah besar, seperti kredit ekspor dan impor.

3. Dilihat dari segi jangka waktu a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

Contohnya untuk peternakan misalnya kredit peternakan ayam atau jika untuk pertanian misalnya tanaman padi atau palawija.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi. Sebagai contoh kredit untuk pertanian seperti jeruk, atau peternakan kambing.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangkapanjang waktu pengembaliannya di atas 3 tahun atau 5 tahun.

Biasanya kredit ini untuk invesatasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini.

5. Dilihat dari sektor usaha

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

b. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang kambing atau sapi.

c. Kredit industri kecil, yaitu kredit untuk membiayai industri kecil, menengah atau besar.

d. Kredit pertambangan, jenis usaha tambang yang di biayainya biasanya dalam jangka panjang, seperti tambang emas, minyak atau timah.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f. Kredit profesi, diberikan kepada para professional, seperti dosen, dokter atau pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan dan sektor-sektor lainnya.

2.3.5. Jaminan Kredit

Kredit tanpa jaminan sangat membahayakan posisi bank, mengingat nasabah mengalami suatu kemacetan, maka akan sulit untuk menutupi kerugian terhadap kredit yang disalurkan. Sebaliknya dengan jaminan relatif lebih aman mengingat setiap kredit macet akan dapat ditutupi oleh jaminan tersebut.

Adapun jaminan yang dapat dijadikan jaminan kredit oleh calon debitur adalah sebagai berikut:

1. Dengan jaminan

a. Jaminan benda berwujud, yaitu barang-barang yang dapat dijadikan jaminan seperti tanah, bangunan, kendaraan bermotor, mesin-mesin atau peralatan, barang dagangan, tanaman (kebun dan sawah) dan lain sebagainya.

b. Jaminan benda berwujud yaitu benda-benda yang merupakan surat-surat yang dijadikan jaminan seperti sertifikat saham, obligasi, tanah, deposito, rekening tabungan yang dibekukan, rekening giro yang dibekukan, promes, wesel, dan lain sebagainya.

c. Jaminan orang

Yaitu jaminan yang diberikan oleh seseorang dan apabila kredit tersebut macet, maka orang yang memberikan jaminan itulah yang menanggungnya risikonya.

2. Tanpa jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan bukan dengan jaminan barang tertentu. Biasanya diberikan untuk perusahaan yang benar-benar bonafit dan profesional sehingga kemungkinan kredit tersebut macet sangat kecil. Dapat pula kredit tanpa jaminan hanya dengan penilaian terhadap prospek usahanya atau dengan pertimbangan untuk pengusaha- pengusaha ekonomi lemah.

2.3.6. Prinsip-prinsip Pemberian Kredit

Menurut Kasmir (2011:117) dalam Ratiyah (2016) melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-

ukuran yang di tetapkan sudah menjadi standar penilaian setiap bank. Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan, dilakukan dengan analisis 5C dan 7P.

Penilaian dengan analisis 5C menurut Fahmi dan Hadi (2010:3) dalam Ratiyah (2016) adalah sebagai berikut :

1. Character

Hal ini menyangkut sisi psikologis calon debitur, yaitu karakteristik atau sifat yang dimilikinya, seperti latar belakang keluarga, hobi, cara hidup yang dijalani, kebiasaan-kebiasaannya, dan lain-lain.

2. Capacity

Hal ini berhubungan dengan kemampuan calon debitur dalam mengelola usahanya, terutama pada masa-masa sulit, sehingga akan diketahui apakah ia memiliki kemampuan membayar atau tidak.

3. Capital

Hal ini menyangkut kemampuan modal yang dimiliki oleh seseorang pada saat ia melaksanakan bisnisnya tersebut.

4. Collateral

Yaitu barang atau sesuatu yang dijadikan jaminan pada saat seseorang akan melakukan pinjaman dana dalam bentuk kredit ke sebuah perbankan atau leasing.

5. Condition of economy

Merupakan kondisi perekonomian yang tengah berlangsung di suatu negara.

Kemudian penilaian kredit dengan metode analisis 7 P kredit menurut Kasmir (2011:117) dalam Ratiyah (2016) dengan unsur penilaian sebagai berikut:

a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya seharihari maupun kepribadiannya masa lalu.

b. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu, berdasarkan modal, loyalitas, serta karakternya.

c. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

d. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang menguntungkan atau tidak atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

f. Profitability

Untuk menganalisis bagaimana kemapuan nasabah dalam mencari laba.

g. Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan mendapatkan jaminan perlindungan, sehingga kredit yang diberikan benar- benar aman.

2.4. Kredit Usaha rakyat (Mikro)

2.4.1. Pengertian Kredit Usaha rakyat (Mikro)

Salah satu kebijakan yang dibuat oleh pemerintah dalam memberdayakan usaha kecil khususnya dalam akses permodalan adalah melalui program Kredit Usaha Rakyat. Dimana melalui program Kredit Usaha Rakyat pengusaha kecil dapat memperoleh akses kredit yang dapat digunakan sebagai modal untuk memulai dan membuka usaha baru yang produktif. Pengertian kredit usaha rakyat menurut beberapa para ahli sebagai berikut:

Menurut Tambunan (2017:249), “Kredit Usaha Rakyat Mikro Bank BRI adalah kredit modal kerja atau kredit investasi dengan plafond sampai dengan Rp 25 juta per debitur”.

Menurut Gustika (2016) menyimpulkan bahwa:

Kredit Usaha Rakyat adalah kredit atau pembiayaan kepada Usaha Mikro Kecil Menengah Koperasi (UMKM-K) dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank.

Menurut Semara Putra (2013) dalam Kadju & Bendesa (2014) mengemukakan bahwa:

Kredit Usaha Rakyat (KUR) merupakan salah satu upaya pemerintah dalam mendorong perbankan menyalurkan kredit permodalan kepada UMKM dan Koperasi. Kredit Usaha Rakyat bertujuan untuk mengakselerasi pengembangan kegiatan perekonomian di sektor riil dalam rangka penanggulangan dan pengentasan kemiskinan serta perluasan kesempatan kerja.

menurut Gustika (2016) mengemukakan bahwa:

Kredit Usaha Rakyat (KUR) merupakan suatu kredit atau pembiayaan modal kerja dan atau investasi kepada usaha mikro, kecil, menengah, dan koperasi di bidang usaha produktif dan layak namun belum bankable yang sebagian dijamin oleh perusahaan penjamin. Program KUR lahir sebagai respon dari Instruksi Presiden No. 6 Tahun 2007 Tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil, dan Menengah khususnya bidang Reformasi.

Dari beberapa pengertian diatas dapat disimpulkan bahwa, Kredit Usaha Rakyat adalah kredit atau pembiayaan kepada Usaha Mikro Kecil Menengah Koperasi (UMKM-K) di bidang usaha produktif dan layak namun belum bankable yang sebagian dijamin oleh perusahaan penjamin. Dalam kredit mikro kredit modal kerja atau kredit investasi diberikan plafond sampai dengan Rp 25 juta per debitur.

2.4.2. Tujuan dan Manfaat Program Kredit Usaha Rakyat (Mikro)

Menurut Kadju & Bendesa (2014) Dalam melakukan pengembangan kegiatan program kredit usaha rakyat memiliki tujuan sebagai berikut:

1. mempercepat pengembangan sektor riil dan pemberdayaan UMKM dan koperasi.

2. Meningkatkan akses pembiayaan dan mengembangkan UMKM dan Koperasi kepada Lembaga Keuangan.

3. Sebagai upaya penanggulangan atau pengentasan kemiskinan dan perluasan kesempatan kerja.

Adapun manfaat program kredit usaha rakyat bagi Kegiatan usaha menurut Nugroho (2016:341) sebagai berikut:

1. Aksebilitas UMKM kepada Kredit Usaha Rakyat berpotensi meningkatkan kinerja usaha melalui ekspansi produksi untuk merespons peningkatan permintaan pasar.

2. Mengidentifikasi manfaat Kredit Usaha Rakyat bagi perkembangan usaha UMKM melalui beberapa indikator, seperti perubahan nilai asset, nilai produksi, dan keuntungan.

3. Meningkatkan rasa kepercayaan diri (Self confident) UMKM dalam menjalankan bisnis, membantu mengatasi kekurangan modal serta memperluas jejaring bisnis dan pemasaran.

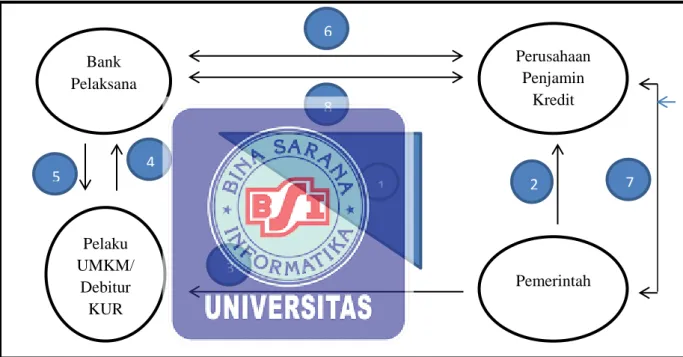

2.4.3. Mekanisme Penyaluran KUR

Secara teknis, mekanisme penyaluran Kredit Usaha Rakyat menurut Nugroho (2016:89) adalah sebagai berikut:

Sumber: Nugroho (2016:89)

Gambar II.1 Mekanisme penyaluran Kredit Usaha Rakyat

Keterangan :

1. Nota kesepakatan bersama (memorandum of understanding/Mou), antara pihak pemerintah, perusahaan penjamin kredit dan bank pelaksana.

Bank Pelaksana

Pelaku UMKM/

Debitur KUR

Perusahaan Penjamin

Kredit

Pemerintah

1 2 7

6

8 5 4

3

2. Penyertaan Modal Negara (PMN) sebesar Rp. 2 Triliun ke PT Askrindo dan Perum Jamkrindo.

3. Pemerintah mempersiapkan UMKM dan Koperasi yang melakukan usaha produktif yang bersifat individu, kelompok, kemitraan, dan atau cluster untuk dapat dibiayai dengan kredit atau pembiayaan; menetapkan kebijakan dan prioritas bidang usaha yang akan menerima penjaminan kredit; melakukan pembinaan dan pendampingan; serta memfasilitasi hubungan antara UMKM dan koperasi dengan pihak lain, seperti perusahaan inti yang mendukung kelancaran usaha.

4. Pelaku UMKM mengajukan aplikasi KUR ke bank pelaksana, dan apabila disetujui, pelaku UMKM menjadi debitur KUR di bank penyalur dan berkewajiban untuk membayar cicilan kredit atau pembiayaan sesuai dengan ketentuan.

5. Bank pelaksana melakukan penilaian kelayakan usaha dan memutuskan pemberian kredit atau pembiayaan sesuai dengan ketentuan.

6. Bank pelaksana mengirimkan daftar debitur KUR ke perusahaan penjamin kredit, yang kemudian memberikan persetujuan penjainan atas kredit atau pembiayaan yang diberikan oleh bank penyalur dalam bentuk sertifikat penjaminan.

7. Perusahaan penjamin kredit mengajukan klaim pembayaran imbal jasa penjaminan (IJP) ke pemerintah dan pemerintah membayarkan IJP tersebut.

8. Bank penyalur mengajukan klaim untuk kredit atau pembiayaan yang mencapai status kolektabilitas 4 dan 5 ke perusahaan penjamin kredit, yang

kemudian memverifikasi pengajuan tersebut dan membayarkan tagihan klaim sesuai dengan ketentuan.