Reaksi Pasar Saham Jakarta Islamic Index Sebelum dan Sesudah Pengumuman Kabinet Indonesia Maju

Arinta Fitriana1, Tony Seno Aji*2

1,2 Jurusan Ilmu Ekonomi, Universitas Negeri Surabaya, Jl. Ketintang, Surabaya,

Email: arinta597@gmail.com1, tonyseno@unesa.ac.id2*

Abstract

The purpose of this study was to determine the significant differences in the TVA(trading volume activity) and AR(abnormal return) on the JII stock for the observation period before and after the announcement of Indonesia Maju Cabinet 2019. The data in this study were secondary data obtained from Indonesia Stock Exchange(IDX) and Yahoo Finance with event windows of 2 days before and 2 days after the announcement. Data processing in this study used paired sample t test and Wilcoxon signed rank test with the Shapiro Wilk test as a requirement to determine the normality point of the data distribution. The study results indicated that there were a disvergence in TVA and there was no significant disvergence in AR before and after the announcement of Indonesia Maju Cabinet 2019 which represents the market reaction to the event when viewed from trading activity and stock prices.

Keywords: Trading Volume Activity, Abnormal Return, Jakarta Islamic Index.

Abstrak

Tujuan studi ini adalah mengetahui dismilaritas yang signifikan dari variabel TVA trading volume activity) dan AR(abnormal return) pada indeks harga saham JII untuk periode pengamatan sebelum dengan sesudah Pengumuman Kabinet Indonesia Maju 2019. Data dalam penelitian ini merupakan data sekunder yang diperoleh dari website Bursa Efek Indonesia (BEI) dan Yahoo Finance dengan periode pengamatan 2 hari sebelum dan 2 hari setelah pengumuman. Pengolahan data pada penelitian ini menggunakan metode uji paired sample t test dan uji wilcoxon signed rank test dengan uji normalitas shapiro wilk sebagai syarat untuk mengetahui titik kenormalan distribusi data. Hasil studi menandakan bahwa terdapat disparitas pada TVA (trading volume activity) serta tidak terdapat disvergensi yang signifikan pada abnormal return (AR) sebelum dengan sesudah pengumuman Kabinet Indonesia Maju 2019 yang merepresentasikan reaksi pasar pada event tersebut jika dilihat dari aktivitas perdagangan dan harga saham.

Kata kunci: Trading Volume Activity, Abnormal Return, Jakarta Islamic Index

PENDAHULUAN

Investasi merupakan salah satu aktivitas yang diperbolehkan Islam, bahkan dianjurkan. Nabi Muhammad SAW sebagai anutan temulia bagi umat Islam telah melakukan investasi sejak muda hingga menjelang masa kerasulan (Pardiansyah, 2017). Amaran Allah SWT pada surat Al-Baqarah (2) ayat 261 menegaskan bahwa Allah akan menjanjikan pahala yang berlipat bagi hamba-Nya yang menafkahkan artanya di jalan Allah melalui kegiatan investasi. Kegiatan investasi yang dimaksud haruslah dilaksanakan sesuai prinsip syariah. Dalam ayat tersebut diibaratkan bahwa jika kita menginvestasikan sebutir benih maka akan tumbuh tujuh bulir baru dimana tiap bulirnya terdapat seratus biji. Penjelasan yang demikian dapat dimaknai bahwa investasi juga akan mendatangkan keuntungan secara finansial. Oleh karena itu menurut Hayati (2016), kegiatan investasi yang sesuai hakikat syariah dapat mendatangkan keuntungan baik untuk dunia berupa keuntungan materi dan akhirat yang berupa pahala berlipat. Berikut ini adalah kutipan terjemahan QS Al Baqarah ayat 261.

“Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah adalah serupa dengan sebutir benih yang menumbuhkan tujuh bulir, pada tiap-tiap bulir seratus biji. Allah melipat gandakan (ganjaran) bagi siapa yang Dia kehendaki. Dan Allah Maha Luas (karunia-Nya) lagi Maha Mengetahui”.

Investasi di Indonesia senantiasa mengalami tren pertumbuhan yang termasuk baik. Bersendikan evidensi dari BKPM (Badan Koordinasi Penanaman Modal) tahun 2019, pencapaian investasi di Indonesia mengalami peningkatan sejak lima tahun terakhir. Nilai realisasi investasi cenderung lebih tinggi jika dibandingkan dengan intensi yang ditetapkan. Pada tahun 2019 realisasi investasi di Indonesia mencapai angka Rp809,6 triliun, lebih tinggi daripada targetnya sebesar Rp792 triliun. Angka ini mengalami kenaikan 12,24% dibandingkan tahun 2018 dari Rp721,3 triliun (Jayani, 2019). Dengan demikian investasi perlu mendapat perhatian lebih dari pemerintah maupun masyarakat agar peningkatannya terus berjalan tiap tahunnya serta tidak mengalami kemunduran yang signifikan.

Pencapaian realisasi investasi tersebut tidak sejalan dengan pertumbuhan ekonomi di Indonesia. Pertumbuhan ekonomi Indonesia pada tahun 2019 stagnan di angka 5,02%. Dasar pengukurannya adalah dari PDB atas dasar harga berlaku sebesar Rp15.833,9 triliun dan PDB Perkapita sebesar Rp59,1 juta. Padahal perlu diketahui bahwa salah satu komponen untuk memperhitungkan pendapatan nasional dan PDB adalah investasi (Badan Pusat Statistik, 2019). Hal yang menjadi penyebab adanya kesenjangan antara realisasi investasi dengan pertumbuhan ekonomi bisa dilihat dari komponen untuk memperhitungkan PDB selain investasi. Namun perolehan realisasi

investasi juga harus tetap diupayakan tinggi untuk menopang angka pertumbuhan ekonomi di Indonesia. Sebab realisasi investasi yang tinggi saja belum tentu membuat angka pertumbuhan ekonomi naik apalagi jika realisasi investasinya rendah.

Saat ini kebutuhan masyarakat khususnya umat Islam semakin kompleks, salah satunya adalah kebutuhan untuk melakukan permodalan di pasar modal berdasarkan asas Syariah sesuai dengan anjuran dalam QS Al Baqarah ayat 261 di atas. Pasar modal syariah mampu mengakomodasi kebutuhan terkait dengan prinsip yang wajib dijalankan umat Islam dalam menanamkan modalnya. Allah SWT melarang mengambil harta dengan cara batil atau ilegal, seperti yang disebutkan dalam QS An Nisa ayat 29 berikut.

“Hai orang-orang yang beriman, janganlah kalian saling memakan harta sesama kalian dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kalian”.

Selain elemen ekonomi, aktivitas pasar modal juga dapat dipengaruhi oleh elemen non ekonomi. Terdapat banyak hal yang dikategorikan sebagai elemen non ekonomi salah satunya adalah peristiwa politik (Chandra, dkk, 2014). Informasi- informasi tertentu diperlukan investor sebagai bahan pertimbangan untuk mengambil keputusan investasi (Christanti dan Mahastanti (2011). Suryanto (2015) menyatakan bahwa keputusan investasi yang diambil oleh para investor ini didasarkan atas pertimbangan sumber informasi yang mereka serap seperti halnya informasi mengenai peristiwa politik. Gul, dkk (2013) menguji reaksi pasar di sepanjang event politik dari tahun 2007 sampai 2010 yang membuktikan bahwa event-event tersebut berdampak signifikan terhadap harga saham di Pakistan.

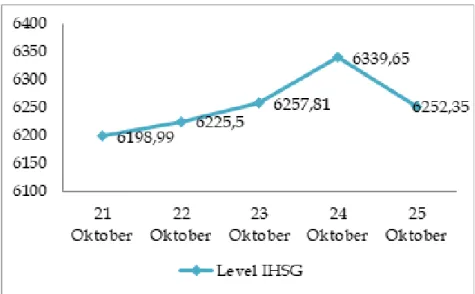

Salah satu warta politik yang dinilai dapat berpengaruh terhadap reaksi pasar saham Indonesia adalah Pengumuman Kabinet Indonesia Maju 2019 yang dilaksanakan pada tanggal 23 Oktober lalu. Setelah adanya pengumuman sekaligus pelantikan Kabinet Indonesia Maju 2019 ini maka akan lahir berbagai kebijakan baru termasuk kebijakan ekonomi yang dapat berpengaruh terhadap iklim investasi di Indonesia sebagaimana dalam amanat di UU No 39 Tahun 2008. Atas segala kebijakan yang ditetapkan pemerintah tersebut masyarakat wajib untuk menaatinya sesuai dengan kalam Allah S.W.T pada QS An-Nisa ayat 59. Hal itulah yang menunjukkan betapa pentingnya event Pengumuman Kabinet Indonesia Maju 2019 sebagai peristiwa politik yang menentukan bagaimana Indonesia ke depannya. Berikut adalah grafik pergerakan IHSG selama periode sebelum dan sesudah Pengumuman Kabinet Indonesia Maju 2019.

Sepanjang pekan Pengumuman Kabinet Indonesia Maju tahun 2019, terdapat peningkatan rata-rata IHSG. Level tertinggi dicapai sehari setelah Pengumuman Kabinet Indonesia Maju pada tanggal 24 Oktober yakni sebesar 6339,65. Namun sehari setelah mencapai level tertinggi, IHSG kembali menurun ke level 6252,35 pada tanggal 25 Oktober. Meskipun demikian, angka ini masih lebih besar dari hari pertama 21 Oktober 2019, yaitu 6198,99. Penguatan tersebut sejalan dengan salah satu indeks saham syariah, yaitu indeks JII. Pada periode sehari setelah pengumuman atau t+1 mengalami kenaikan sebesar 709,17 kemudian menurun pada t+2 menjadi 692,98. Kondisi demikian dinilai dipengaruhi oleh adanya kandungan informasi dari pengumuman Kabinet Indonesia Maju 2019 yang memunculkan berbagai reaksi para investor.

Gambar 1. Grafik Pergerakan IHSG Pekan 21-25 Oktober 2019 Sumber: Data diolah dari BEI, 2019

Suatu informasi yang memiliki nilai bagi investor tercermin melalui tingkat perdagangan saham dan perubahan harga saham yang kemudian diukur melalui indikator pengukuran TVA (trading volume activity) dan AR (abnormal return). TVA merupakan indeks yang menggambarkan volume bursa saham. Apabila volume bursa saham besar menandakan saham-saham ditransaksikan secara aktif di pasar modal sehingga likuiditasnya tinggi dibandingkan indeks lain. Suatu event dapat memiliki kandungan informasi tertentu yang nantinya akan mempengaruhi aktivitas transaksi perdagangan saham yang tercermin dalam TVA. Sementara abnormal return diperoleh dari permodalan yang dilakukan dalam ihwal tidak normal atau saat ada informasi terbaru. Informasi tersebut dapat memunculkan reaksi pasar saham berupa perubahan harga yang pada akhirnya akan membuat abnormal return juga berubah (Tandelilin, 2010).

Berdasarkan riset yang dilakukan oleh Hasib, dkk (2017) menunjukkan bahwa Pengumuman Perombakan Kabinet Jokowi yang kedua pada tanggal 27 Juli 2016 tidak memunculkan reaksi positif pada rata-rata AR dan TVA indeks saham JII. Peneliti lain yang menguji event berbeda adalah Diniar dan Kiryanto (2015), yang menguji peristiwa Pilpres tahun 2014. Hasil penelitiannya membuktikan terdapat distingsi yang relevan 5 hari sebelum dan sesudah pemilihan Presiden (Pilpres) pada tahun 2014 pada variabel AR dan TVA. Adanya perbedaan hasil studi dari kedua event tersebut menandakan bahwa tiap event politik memiliki kandungan informasi yang berbeda-beda. Begitu pula dengan event Pengumuman Kabinet Indonesia Maju 2019 sehingga dapat diuji reaksi pasarnya melalui variabel TVA dan abnormal return. Tujuan dalam studi ini adalah mengetahui disvergensi yang substansial untuk kedua peubah tersebut sebagai representasi reaksi pasar periode H-2 dan H+2 Pengumuman Kabinet Indonesia Maju 2019.

METODE PENELITIAN

Jenis penelitian ini adalah penelitian kuantitatif dengan pendekatan event study. Fokus penelitian ini terletak pada analisis trading volume activity dan abnormal return saham JII pada 2 hari sebelum dan 2 hari setelah Pengumuman Kabinet Indonesia Maju 2019. Penelitian ini menggunakan jenis data kuantitatif dengan sumber data sekunder.

Data yang digunakan dalam penelitian ini adalah daftar saham JII, data jumlah saham beredar, data jumlah saham yang diperdagangkan dan harga saham harian saat penutupan (closing price) selama periode peristiwa. Data daftar saham JII, data jumlah saham yang beredar dan harga saham harian saat penutupan diperoleh dari website BEI di www.idx.co.id, sementara data jumlah saham yang diperdagangkan diperoleh dari Yahoo Finance.

Populasi penelitian ini meliputi 30 emiten yang terdaftar dalam Jakarta Islamic Index (JII). Penelitian ini menggunakan teknik sampling purposive. Adapun kriteria yang harus dipenuhi untuk menentukan sampel penelitian ini antara lain:

a. Tercatat sebagai anggota indeks JII selama periode 21-25 Oktober 2019.

b. Saham JII yang tidak disuspend selama periode 21-25 Oktober 2019, sebab ketika suatu saham disuspend maka saham tersebut tidak akan menghasilkan return bagi perusahaan.

Penelitian ini menggunakan teknik pengumpulan data dokumentasi, dimana peneliti akan mengumpulkan catatan yang sudah berlalu sesuai dengan data yang dimaksud. Teknik analisis data menggunakan uji normalitas dari Saphiro-Wilk.

Apabila data memiliki nilai α > 0,05 maka dapat diartikan bahwa data terdistribusi

normal, sehingga bisa dilakukan uji paired sample t test. Namun apabila kondisi yang terjadi adalah sebaliknya maka dapat dilakukan uji wilcoxon signed rank test sebagai alternatifnya. Hipotesis akan diterima apabila nilai probabilitas ≤ 0,05 baik untuk uji wilcoxon signed rank test maupun uji paired sample t test.

HASIL DAN PEMBAHASAN Trading Volume Activity

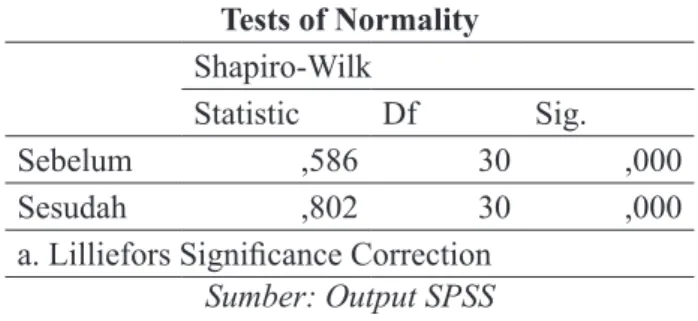

Trading volume activity menggambarkan aktivitas perdagangan saham yang diperoleh dari perbandingan jumlah saham yang diperdagangkan dengan jumlah saham yang beredar. Berikut ini adalah hasil uji normalitas yang digunakan untuk menentukan uji statistik selanjutnya. Berdasarkan tabel 1 diketahui bahwa nilai signifikansi TVA sebelum dan sesudah pengumuman adalah kurang dari 0,05. Oleh karena itu dapat disimpulkan bahwa data tidak terdistribusi normal.

Tabel 1. Hasil Uji Saphiro Wilk untuk Trading Volume Activity (TVA) Tests of Normality

Shapiro-Wilk

Statistic Df Sig.

Sebelum ,586 30 ,000

Sesudah ,802 30 ,000

a. Lilliefors Significance Correction Sumber: Output SPSS

Uji selanjutnya untuk data tidak terdistribusi normal adalah uji Wilcoxon Signed Rank Test yang tergambarkan melalui tabel berikut ini.

Tabel 2 Test Statistics Uji Wilcoxon Signed Rank Test untuk Trading Volume Activity (TVA) Test Statisticsa

Sesudah – Sebelum

Z -2,890b

Asymp. Sig. (2-tailed) ,004

a. Wilcoxon Signed Ranks Test b. Based on negative ranks.

Sumber: Output SPSS

Berdasarkan tabel 2 diketahui bahwa nilai Asymp. Sig. (2-tailed) trading volume activity sebelum dan sesudah Pengumuman Kabinet Maju 2019 adalah sebesar 0,004.

Sesuai dengan dasar pengambilan keputusan untuk uji Wilcoxon Signed Rank Test, bahwa apabila nilai signifikansi < 0,05 maka hipotesis diterima. Oleh karena itu dapat disimpulkan bahwa terdapat perbedaan yang signifikan trading volume activity sebelum dan sesudah Pengumuman Kabinet Indonesia Maju 2019.

Adanya pengumuman Kabinet Indonesia Maju 2019 cukup mempengaruhi trading volume activity, dimana pasar merespon positif yang ditandai dengan kenaikan nilai trading volume activity sebelum dan sesudah pengumuman. Hal tersebut menunjukkan bahwa pasar sudah cukup yakin dengan kandungan informasi dalam event tersebut.

Hasil ini sesuai dengan teori efisiensi pasar oleh Fama (1970). Tandelilin (2010) juga menyatakan bahwa pasar yang efisien adalah pasar di mana harga semua sekuritas telah mencerminkan informasi yang tersedia. Pengumuman Kabinet Indonesia Maju 2019 menimbulkan perbedaan yang signifikan terhadap trading volume activity, dimana secara rata-rata nilai TVA mengalami kenaikan. Kondisi tersebut menunjukkan bahwa Pengumuman Kabinet Indonesia Maju 2019 dianggap memiliki kandungan informasi yang positif oleh para investor sehingga menaikkan aktivitas perdagangan saham indeks JII.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Pamungkas, dkk (2015), dimana berdasarkan hasil uji beda rata-rata trading volume activity menunjukkan terdapat perbedaan signifikan sebelum dan sesudah Pemilu tahun 2014. Rata-rata trading volume activity mengalami kenaikan sebelum pemilu dan dan cenderung fluktuatif setelah pemilu dilaksanakan.

Namun tidak mendukung penelitian dari Sutanto, dkk (2019) yang menyatakan bahwa tidak terdapat perbedaan signifikan trading volume activity sebelum dan sesudah Pilkada Serentak 9 Desember 2015. Investor dianggap lebih bersifat wait and see sehingga tidak bereaksi akan event tersebut. Tidak ada reaksi pasar merefleksikan bahwa pelaku pasar telah belajar dari pilkada-pilkada sebelumnya untuk tidak terburu- buru dalam mengambil keputusan investasi.

Abnormal Return

Abnormal return digunakan untuk mengetahui besaran nilai return yang akan diperoleh investor selama periode pengumuman. Perhitungan abnormal return dimulai dari menghitung actual return kemudian menghitung expected return. Abnormal return diperoleh dari selisih actual return dikurangi expected return. Berikut ini adalah perhitungannya:

1) Actual Return

Actual return merupakan return sesungguhnya yang diperoleh perusahaan berdasarkan harga saham penutupan. Actual return dihitung dengan menggunakan rumus berikut:

Rit = Keterangan :

Rit = actual return saham pada periode ke t Pit = harga saham (closing price) i pada hari t Pit -1 = harga saham (closing price) i pada hari t-1 2) Expected Return

Expected return merupakan return yang diharapkan oleh investor. Metode market adjusted model digunakan dalam penelitian ini untuk mengestimasikan expected return, yaitu dengan mempertimbangkan return indeks pasar. Adapun dasar perhitungannya adalah Indeks Harga Saham Gabungan atau IHSG. Model ini dianggap lebih sesuai jika diterapkan di pasar modal Indonesia karena pergerakan harga pasar diestimasikan mampu menggambarkan keadaan pasar sehingga pergerakan IHSG atau indeks harga pasar ini bisa digunakan sebagai standar pergerakan saham individual yang seharusnya terjadi. Perhitungan expected return dihitung melalui rumus berikut ini:

ERit =

Keterangan :

ERit = expected return

IHSGt = Indeks Harga Saham Gabungan pada hari t IHSGt-1 = Indeks Harga Saham Gabungan pada hari t-1

Tabel 3 Hasil Uji Saphiro Wilk untuk Abnormal Return Tests of Normality

Shapiro-Wilk

Statistic Df Sig.

Sebelum ,942 30 ,102

Sesudah ,986 30 ,952

*. This is a lower bound of the true significance.

a. Lilliefors Significance Correction Sumber: Output SPSS 23

Hasil uji normalitas pada variabel abnormal return menunjukkan bahwa data terdistribusi normal. Nilai signifikansi abnormal return sebelum pengumuman sebesar 0,102 dan sesudah pengumuman sebesar 0,952 dimana keduanya lebih dari 0,05. Hasil ini memenuhi kriteria untuk pengujian paired sample t test.

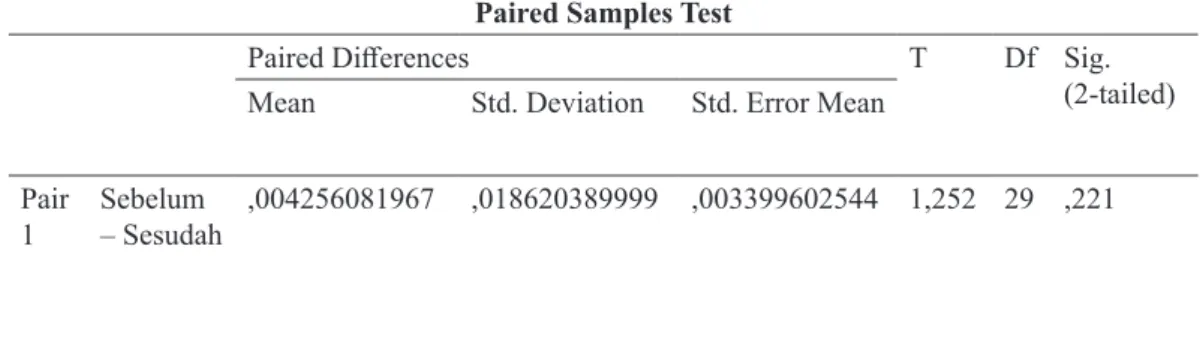

Tabel 4 Uji Paired Sample t Test Abnormal Return Paired Samples Test

Paired Differences T Df Sig.

(2-tailed) Mean Std. Deviation Std. Error Mean

Pair

1 Sebelum

– Sesudah ,004256081967 ,018620389999 ,003399602544 1,252 29 ,221

Sumber: Output SPSS

Berdasarkan hasil uji paired sample t test diketahui bahwa nilai rata-rata abnormal return sebelum pengumuman adalah sebesar ,00124790433. Angka ini menunjukkan bahwa investor merespon positif adanya pengumuman Kabinet Indonesia Maju 2019 yang dibuktikan dengan nilai abnormal return positif untuk periode sebelum pengumuman. Informasi Pengumuman Kabinet Indonesia Maju dianggap sebagai berita positif oleh para investor untuk periode sebelum hari h. Sedangkan nilai rata- rata sesudah pengumuman adalah -,00300817763. Nilai tersebut menunjukkan bahwa terdapat sinyal negatif bagi investor, karena nilai abnormal return negatif. Setelah adanya Pengumuman Kabinet Indonesia Maju 2019, investor cenderung merespon secara negatif.

T hitung pada tabel 4 bernilai positif yaitu sebesar 1,252. Langkah selanjutnya adalah melihat t tabel dengan berdasarkan nilai df (degree of freedom atau derajat kebebasan) dan nilai signifikansi (α/2). Nilai df pada tabel di atas sebesar 29, kemudian nilai signifikansi 0,05/2 sama dengan 0,025. Nilai inilah yang menjadi acuan untuk melihat t tabel pada distribusi nilai t tabel statistik. Adapun nilai t tabel menunjukkan angka 2.04523. Berdasarkan syarat pengambilan keputusan bahwa apabila nilai t tabel > t hitung yaitu 2.04523 > 1,252 maka hipotesis tidak diterima atau dengan kata lain tidak terdapat perbedaan signifikan nilai abnormal return sebelum dan sesudah Pengumuman Kabinet Indonesia Maju 2019.

Berdasarkan tabel uji paired sample t test di atas, diketahui bahwa nilai Sig. (2 tailed) adalah sebesar 0,221. Nilai signifikansi tersebut lebih besar dari 0,05 sehingga hipotesis tidak diterima. Artinya tidak terdapat perbedaan yang signifikan nilai abnormal return sebelum dan sesudah Pengumuman Kabinet Indonesia Maju 2019.

Tidak adanya perbedaan yang signifikan abnormal return periode sebelum dan sesudah Pengumuman Kabinet Indonesia Maju 2019 mengindikasikan bahwa pasar tidak bereaksi terhadap event tersebut. Pengumuman Kabinet Indonesia Maju 2019

dianggap tidak memiliki kandungan informasi sehingga pergerakan harga saham antara sebelum dan sesudah pengumuman cenderung tidak ada beda. Apabila Pengumuman Kabinet Indonesia Maju 2019 dianggap memiliki kandungan informasi dan investor menyerap informasi tersebut kemudian bereaksi maka akan ada perbedaan aktivitas investasi sehingga harga saham akan mengalami perubahan yang pada akhirnya nilai abnormal return akan berubah pula.

Hasil ini tidak sesuai dengan teori efisiensi pasar yang menyatakan bahwa event politik, salah satunya Pengumuman Kabinet Indonesia Maju 2019 dapat menjadi informasi yang pada akhirnya mengubah nilai abnormal return. Nilai abnormal return cenderung stagnan untuk periode sebelum dan sesudah pengumuman menunjukkan investor belum memperoleh return yang optimal. Secara informasi, seharusnya pengumuman kabinet bisa mencerminkan harga sekuritas yang ada seperti yang diungkapkan Fama (1970) dalam Hartono (2016) tentang efisiensi pasar bentuk setengah kuat.

Hasil penelitian ini mendukung penelitian dari Sihotang dan Mekel (2015) yaitu tidak terdapat perbedaan signifikan abnormal return sebelum dan sesudah Pemilu Presiden tahun 2014. Hal tersebut menandakan bahwa peristiwa Pemilu 2014 belum memiliki kandungan informasi yang cukup signifikan untuk mempengaruhi pasar sehingga pasar tidak tidak bereaksi pada event tersebut.

Namun penelitian ini tidak mendukung penelitian dari Katti (2018) yang menyatakan bahwa terdapat abnormal return sebelum dan sesudah peristiwa politik yaitu Pemilu Presiden dan Pengumuman Susunan Kabinet. Investor merespon positif akan event tersebut karena menganggap presiden-wakil presiden terpilih, Jokowi-Jusuf Kalla memiliki reputasi yang bagus. Investor juga mengharapkan dengan terpilihnya Jokowi-Jusuf Kalla membawa perubahan perekonomian Indonesia menjadi lebih baik. Sedangkan pada event pengumuman kabinet, pasar modal secara menyeluruh telah menyerap informasi dari pengumuman tersebut, dimana abnormal return yang signifikan hanya terjadi pada t-2 hingga t+2.

Peneliti lain yakni Rahayu (2007) juga menyatakan hal yang sama dimana terdapat perbedaan abnormal return yang signifikan di sekitar tanggal pengumuman Reshuffle Cabinet Indonesia Bersatu. Pasar modal bereaksi positif terhadap event tersebut, yang artinya pasar mampu menangkap informasi tentang prospek kinerja tim ekonomi yang baru tersebut. Hal ini dapat pula diartikan bahwa pengumuman reshuffle anggota kabinet Indonesia Bersatu memiliki kandungan informasi.

Hasil analisis data menunjukkan bahwa trading volume activity sebagai angka yang mencerminkan volume perdagangan mengalami kenaikan yang artinya likuiditas saham JII baik. Investor cenderung minat terhadap indeks saham ini. Meskipun demikian, kenaikan TVA tidak serta membuat harga saham juga mengalami kenaikan.

Abnormal return yang merepresentasikan harga saham cenderung sama antara sebelum dan sesudah Pengumuman Kabinet Indonesia Maju 2019.

Peningkatan trading volume activity ini dinilai karena adanya trust atau kepercayaan akan komposisi menteri yang terpilih dalam kabinet Indonesia Maju Jilid 2 ini terutama pada tim ekonomi karena sesuai dengan ekspektasi pelaku pasar.

Terdapat optimisme pasar terhadap kinerja tim ekonomi di periode ke depan untuk melanjutkan kebijakan-kebijakan yang menguntungkan bagi sektor investasi. Hal ini mendukung akan firman Allah Swt tentang kewajiban umat Islam untuk menaati pemimpinnya dalam QS. An Nisa ayat 59 serta sabda Rasulullah Saw, berikut.

“من خلع يدا من طاعة الله لقي الله يوم القيامة؛ لا حجة له”

Artinya:

“Barang siapa yang melepaskan tangannya bai’atnya (memberontak) hingga tidak taat ( kepada pemimpin ) dia akan mememui Allah dalam keadaan tidak berhujjah apa-apa. (HR. Muslim)”

Berdasarkan sabda Rasulullah tersebut jelas bahwa umat Islam wajib untuk taat akan seluruh kebijakan dari pemimpinnya. Begitu pula dengan para pelaku pasar, yang wajib taat dengan kebijakan pemerintah. Umat akan menjalankan ketaatannya jika sudah ada rasa percaya kepada pemerintah. Reaksi pasar dilihat dari trading volume activity akan event Pengumuman Kabinet Indonesia Maju 2019, telah mencerminkan kepercayaan investor sehingga mereka akan cenderung menjalankan seluruh kebijakan yang nantinya ditetapkan oleh pemerintah berwenang.

PENUTUP

Hasil uji statistik pada wilcoxon signed rank test membuktikan bahwa terdapat disvergensi yang relevan TVA periode 2 hari sebelum (H-2) dan 2 hari sesudah (H+2) Pengumuman Kabinet Indonesia Maju 2019. Perbedaan signifikan TVA ini menandakan bahwa investor menyerap kandungan informasi yang positif sebagai dampak dari event Pengumuman Kabinet Indonesia Maju 2019 sehingga pasar pun bereaksi dengan naiknya aktivitas transaksi di pasar saham. Sementara itu pengujian paired sample t test pada variabel AR (abnormal return) membuktikan bahwa tidak terdapat disvergensi signifikan. Kondisi demikian menandakan bahwa kenaikan TVA

yang substansial tidak memberikan impact pada signifikansi perbedaan AR (abnormal return). Kemungkinan yang lain adalah investor bereaksi pada faktor lain yang membuat harga saham turun sehingga berdampak pada abnormal return tidak berubah signifikan. Terdapat banyak faktor yang mampu membuat harga saham turun, namun penelitian ini hanya terfokus pada pengujian reaksi pasar.

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan bagi investor dalam mengambil keputusan investasi. Investor sebaiknya tidak mudah terpengaruh dengan faktor lain yang membuat harga saham jatuh ataupun naik. Investor diharapkan lebih focus untuk mempertimbangkan prospek emiten ke depannya, sehingga apabila perusahaan berhasil menghadapi faktor-faktor eksternal yang membuat harga sahamnya jatuh maka investor pun dapat memperoleh keuntungan yang maksimal. Bagi peneliti selanjutnya hendaknya mengukur expected return melalui metode lain yang disertai penambahan rentang waktu event window. Dengan hal tersebut diharapkan pengujian reaksi pasar akan lebih eksak.

DAFTAR PUSTAKA

Al-Maraghi, Ahmad Mushthafa. (1993). Terjemah Tafsir Al Maraghi. Semarang: PT Karya Toha Putra.

Al Qur’an dan Terjemahnya. (2009). Bandung: Departemen Agama Republik Indonesia.

Badan Pusat Statistik. 2020. Berita Resmi Statistik. Jakarta: Badan Pusat Statistik (BPS) Indonesia, diakses 2 Maret 2020 on-line https://www.bps.go.id/

pressrelease/2020/02/05/1755/ekonomi-indonesia-2019-tumbuh-5-02- persen.html.

Chandra, C. H., dkk. (2014). Perbedaan Average Abnormal Return , Average Trading Volume Activity Sebelum dan Sesudah Pemilu di Indonesia. Jurnal FINESTA, 2 (1), 114–118.

Christanti, Natalia dan Mahastanti, Linda Ariany. (2011). Faktor-faktor yang Dipertimbangkan Investor Dalam Melakukan Investasi. Jurnal Manajemen Teori dan Terapan, 1(3), 37-51.

Diniar, Ayudia Hanung dan Kiryanto. (2015). Analisis Dampak Pemilu Presiden Jokowi Terhadap Return Saham (Studi Kasus Saham LQ-45 di Bursa Efek Indonesia). Jurnal Akuntansi Indonesia, 4(2), 97-108.

Fama, Eugene F. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, 25(2), 383-417.

Fahmi, Irham dan Hadi, Yovi Lavianti. (2009). Teori Portofolio dan Analisis Investasi (Teori dan Soal Tanya Jawab). Bandung: Alfabeta.

Gul, Sajid. (2013). Stock Market Reaction to Political Events (Evidence from Pakistan).

Journal of Economics and Sustainable Development, 4(1), 165-174.

Hartono, Jogiyanto. (2016). Teori Portofolio dan Analisis Investasi (Edisi Kesepuluh).

Yogyakarta: BPFE.

Hasib, Fatin Fadhilah, dkk. (2017). The Effect of The Working Cabinet Reshuffle Volume II on Abnormal Return and Abnormal Trading Volume Activity of The Companies Listed in Jakarta Islamic Index. Economic, Business, and Management Research, 36, 468-478.

Hayati, Mardhiyah. (2016). Investasi Menurut Perspektif Ekonomi Islam. Journal of Islamic Economics and Business, 1(1), 66-78.

Hutami, Rizkia Nur dan Ardiyanto, Moh Didik. (2015). Abnormal Return dan Trading Volume Activity Sebelum dan Setelah Pemilihan Presiden Secara Langsung 9 Juli 2014 (Studi Kasus pada Saham LQ-45). Diponegoro Journal of Accounting, 4 (2), 1-10.

Ikbar, Yanuar. (2006). Ekonomi Politik Internasional: Konsep & Teori (Jilid I).

Bandung: PT Refika Aditama.

Jayani, D. H. (2020), Realisasi Investasi Indonesia 2019 Naik 48,4% dalam 5 Tahun.

Jakarta: Katadata, diakses 2 Maret 2020https://databoks.katadata.co.id/

datapublish/2020/01/29/realisasi-investasi-indonesia-2019-naik-484-dalam- 5-tahun.

Katti, Siti Wardani Bakri. (2018). Pengaruh Peristiwa Politik (Pemilu Presiden dan Pengumuman Susunan Kabinet) Terhadap Saham Sektor Industri Di Bursa Efek Indonesia. Jurnal Capital, 1(2), 125-134.

Pamungkas, Aryo, dkk. (2015). Pengaruh Pemilu Presiden Indonesia Tahun 2014 Terhadap Abnormal Return dan Trading Vlume Activity (Studi Pada Perusahaan Pada Perusahaan Yang Tercatat Sebagai Anggota Indeks Kompas 100). Jurnal Administrasi Bisnis (JAB), 0(1), 1-9.

Pardiansyah, Elif. (2017). Investasi dalam Perspektif Ekonomi Islam: Pendekatan Teoritis dan Empiris. Jurnal Economica, 8(2), 337-373.

Pusat Pengkajian dan Pengembangan Ekonomi Islam (P3EI). (2011). Ekonomi Islam.

Jakarta: PT RajaGrafindo Persada.

Rahayu, C. Wahyu Estining. (2007). Reaksi Pasar Modal Terhadap Pengumuman Perombakan (Reshuffle) Terbatas Kabinet Indonesia Bersatu (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Jakarta (BEJ).

Jurnal SINERGI, 9(2), 129-142.

Samsul, Mohamad. (2006). Pasar Modal & Manajemen Portofolio. Jakarta: Erlangga.

Sihotang, Eva Maria dan Mekel, Peggy Adeline. (2015). Reaksi Pasar Modal Terhadap Pemilihan Umum Presiden Tanggal 9 Juli 2014 di Indonesia (Studi di Perusahaan Konstruksi, Infrastruktur dan Utilitas Pada BEI, Jakarta). Jurnal EMBA, 3(1), 951-960.

Suryanto. (2015). Analysis of Abnormal Return Before and After The Announcement of Investment Grade Indonesia. International Journal of Business and Management Review, 3(1), 11-23.

Sutanto, Cindy, dkk. (2019). Analisis Perbedaan Abnormal Return dan Trading Volume Activity Saham Sebelum dan Sesudah Pilkada Serentak 9 Desember 2015.

Jurnal Bisnis dan Komunikasi, 6(1), 71-79.

Tandelilin, E. (2010). Portofolio dan Investasi (Teori dan Aplikasi). Yogyakarta:

Kanisius.

Undang-undang Republik Indonesia Nomor 39 Tahun 2008 tentang Kementerian Negara. 2008. Jakarta: Pemerintah Pusat.