KEMAMPUAN ARUS KAS OPERASI METODE LANGSUNG DALAM MEMPREDIKSI ARUS KAS OPERASI MASA DEPAN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA ( BEI )

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar SARJANA EKONOMI

Program Studi Akuntansi

N a m a : RICCO HARI ARDHI N I M : 4320401-001

FAKULTAS EKONOMI UNIVERSITAS MERCU BUANA

JAKARTA 2008

LEMBAR PENGESAHAN SKRIPSI

Nama : Ricco Hari Ardhi

NIM : 4320401-001

Program Studi : Akuntansi

Judul Skripsi : “ Kemampuan Arus Kas Operasi Metode Langsung Dalam Memprediksi Arus Kas Operasi Masa Depan Pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI) ”.

Tanggal Ujian Skripsi : 23 Mei 2008

Disahkan Oleh :

Pembimbing

(_________________________) Tanggal :

Dekan, Ketua Program Studi Akuntansi

(________________________) (__________________________)

KATA PENGANTAR

Puji syukur kehadirat Allah SWT dan junjungan kami Nabi Muhammad SAW atas segala limpahan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat dalam menyelesaikan studi untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Mercu Buana.

Penulis menyadari keterbatasan waktu, ruang dan dan tempat dalam menyelesaikan menulis skripsi, namun keberhasilan ini bukan usaha penulis semata-mata, tetapi juga bantuan dari berbagai pihak. Oleh karena itu, dalam kesempatan penulis menyampaikan rasa terima kasih kepada :

1. Bapak Drs Hadri Mulya, M.Si. Selaku Dekan Fakultas Ekonomi Universitas Mercu Buana.

2. Bapak Sabaruddin Muslim, SE, M.Si. Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Mercu Buana.

3. Ibu Fitri Indriawati, SE, M.Si. Selaku Pembimbing Skripsi.

4. Bapak dan Ibu Dosen yang telah memberikan ilmunya kepada saya selama kuliah.

5. Untuk kedua orang tua tercinta, adik saya roi, dan saudara-saudaraku yang telah memberi motivasi, semangat, serta doa sehingga saya bisa menyelesaikan skripsi ini.

6. Untuk Mama dan Bapak saya, Mbah Man, Mbah mikko dan Wariyem, Eka dan Putri yang sudah membantu saya selama kuliah dan memberi

semangat terus menerus kepada saya, sehingga saya bisa menyelesaikan skripsi dan kuliah.

7. Untuk sahabat saya tole dan teman-teman saya, lek koto, roby, khusus untuk ona dan teman-teman yang tidak bisa saya sebutkan satu persatu yang telah banyak membantu saya selama kuliah dan semangat untuk menyelesaikan skripsi ini.

Penulis menyadari banyak kekurangan dalam penyusunan skripsi ini, kritik dan saran yang membangun penulis harapkan untuk menyempurnakan skripsi ini di masa yang akan datang. Akhir kata, dengan segala keterbatasan dan kesederhanaan skripsi ini, penulis berharap semoga skripsi ini dapat bermanfaat bagi para pembaca dan pihak-pihak yang berkepentingan untuk menambah pengetahuan.

Jakarta, Mei 2008 Penulis

Ricco Hari Ardhi

DAFTAR ISI

Halaman

HALAMAN JUDUL ……… i

LEMBAR PENGESAHAN SKRIPSI ……….. ii

KATA PENGANTAR …….……….. iii

DAFTAR ISI ……… v

DAFTAR TABEL ………... viii

BAB I PENDAHULUAN A. Latar Belakang ……… 1

B. Perumusan Masalah ……… 4

C. Tujuan dan Kegunaan Penelitian ……… 4

D. Sistematika Penulisan ………. 6

BAB II LANDASAN TEORI A. Definisi Arus Kas ……… 7

1. Pengertian Kas ……… 7

2. Pengertian Laporan Arus Kas ……….. 8

B. Tujuan dan Manfaat Laporan Arus Kas ……… 10

1. Tujuan Laporan Arus Kas ……….... 10

2. Manfaat Laporan Arus Kas ………. 12

C. Klasifikasi Arus Kas ………. 15

1. Aktivitas Operasi ……… 16

2. Aktivitas Investasi ……….. 17

3. Aktivitas Pendanaan ……… 18

D. Metode Dalam Penyusunan Laporan Arus Kas ………….. 19

1. Metode langsung ( Direct Method ) ………. 20

2. Metode Tidak Langsung ( Indirect Method ) …………... 22

E. Sumber Informasi yang Dibutuhkan dalam Penyusunan Laporan Arus Kas ………. 24

F. Penyusunan Laporan Arus Kas ……….. 25

G. Format Laporan Arus Kas ………. 29

H. Penelitian-Penelitian Sebelumnya Tentang Laporan Arus kas ………. 31

BAB III METODOLOGI PENELITIAN A. Gambaran Umum ……….... 33

B. Metode Penelitian ……… 34

C. Hipotesis Penelitian ……… 35

D. Populasi dan Sampel Penelitian ……… 36

E. Variabel dan Pengukurannya ……….. 37

F. Definisi Operasional Variabel ……….. 38

G. Metode Pengumpulan Data ……… 39

H. Metode Analisis Data ………... 39

BAB IV ANALISIS DAN PEMBAHASAN

A. Analisis Statistik Deskriptif ……… 46

B. Uji Asumsi Klasik ……….. 47

C. Analisis Regresi Sederhana ………. 50

D. Pengujian Hipotesis ………... 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ………. 55

B. Saran ……… 56

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR RIWAYAT HIDUP

SURAT KETERANGAN RISET

DAFTAR TABEL

Tabel 1.1 Format Laporan Arus Kas Metode Langsung ……….. 29

Tabel 1.2 Format Laporan Arus Kas Metode Tidak Langsung ……… 30

Tabel 2.1 Statistik Deskripif ………. 46

Tabel 3.1 Uji Normalitas Data ………. 47

Tabel 3.2 Uji Asumsi Klasik Autokorelasi ………. 48

Tabel 3.3 Uji Asumsi Klasik Heteroskedastisitas ………... 49

Tabel 3.4 Uji Asumsi Klasik Multikolinearitas ……….. 50

Tabel 4.1 Coefficients(a) ………. 51

Tabel 4.2 R² (Koefisien Determinasi) ……….. 52

Tabel 5.1 Uji T-Test Coefficients(a)……… 53

BAB I PENDAHULUAN

A. Latar Belakang

Era globalisasi ekonomi yang disertai dengan pesatnya perkembangan teknologi, berdampak sangat ketatnya persaingan dan cepatnya terjadi perubahan lingkungan usaha. Produk-produk hasil manufaktur di dalam negeri saat ini begitu keluar dari pabrik langsung berkompetisi dengan produk luar, dunia usaha pun harus menerima kenyataan bahwa pesatnya perkembangan teknologi telah mengakibatkan cepat usangnya fasilitas produksi, semakin singkatnya masa edar produk, serta semakin rendahnya margin keuntungan.

Dalam melaksanakan proses pembangunan keadaan tersebut merupakan kenyataan yang harus dihadapi serta harus menjadi pertimbangan yang menentukan dalam setiap kebijakan yang akan dikeluarkan, sekaligus merupakan paradigma baru yang harus dihadapi oleh negara manapun dalam melaksanakan proses industrialisasi negaranya. Atas dasar pemikiran tersebut kebijakan dalam pembangunan industri Indonesia harus dapat menjawab tantangan globalisasi ekonomi dunia dan mampu mengantisipasi perkembangan perubahan lingkungan yang cepat. Persaingan internasional merupakan suatu perspektif baru bagi semua negara, sehingga fokus strategi pembangunan industri pada masa depan adalah membangun daya saing sektor industri yang berkelanjutan di pasar domestik.

Tidak bisa dipungkiri bahwa pertumbuhan sektor industri atau manufaktur sangat terkait dengan perkembangan investasi yang ada pada suatu negara. Hal ini dikarenakan perusahaan manufaktur sangat membutuhkan sumber pembiayaan yang cukup besar baik dalam pendirian, operasi, pertumbuhan maupun perluasan usaha. Disini suatu sistem pasar modal untuk menumbuhkan berbagai kegiatan investasi harus tersedia dan menjadi moto penggerak pertumbuhan industri.

Masyarakat, calon investor, kreditor, analis, konsultan maupun pemerintah sangat berkepentingan terhadap informasi yang akurat dan dapat dipercaya dalam menganalisa perusahaan-perusahaan yang akan dijadikan tempat berinvestasi dan memberikan keuntungan maksimal. Informasi yang diperlukan untuk menganalisa kinerja dan kondisi keuangan perusahaan telah tersedia di Pusat Referensi Pasar Modal yang ada di Bursa Efek Indonesia (BEI). Informasi yang dimaksud adalah laporan keuangan berupa neraca, laporan laba-rugi, laporan arus kas, laporan perubahan ekuitas, catatan atas laporan keuangan dan informasi mengenai harga saham dan aktivitas usaha yang biasa disajikan dalam bentuk prospektus atau company profile.

Salah satu alat ukur yang dijadikan alat untuk pengambilan keputusan pihak manajemen perusahaan investor dan kreditor adalah arus kas. Informasi arus kas suatu perusahaan berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Arus kas historis dapat memprediksi penerimaan kas dari deviden dan mengembangkan model untuk menilai dan membandingkan

penelitian telah menunjukkan kemampuan arus kas dalam memprediksi arus kas operasi di masa depan Supriyadi ( 1999 ), Fitriastuti ( 2004 ).

Ikatan Akuntan Indonesia (IAI) sebagai lembaga yang berwenang menetapkan standar akuntansi keuangan dalam Pernyataan Standar Akuntansi Keuangan ( PSAK : 2007 ) No. 2 menyebutkan tentang pentingnya pelaporan dan penyajian informasi arus kas. Perusahaan harus melaporkan laporan arus kas dari aktivitas operasi menggunakan salah satu dua metode pelaporan arus kas, yaitu metode langsung dan metode tidak langsung pada periode tahunan. Financial Accounting Standard Board (FASB) berkeyakinan bahwa metode langsung menyajikan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metoda tidak langsung. Dalam penelitian ini arus kas historis merupakan variabel penentu dalam mengestimasi arus kas masa depan.

Menguji suatu penelitian mengenai analisis laporan arus kas metode langsung dalam memprediksi arus kas masa depan yang digunakan sebagai prediksi keuntungan investasi di masa yang akan datang serta adanya penelitian sebelumnya menunjukan hasil yang kurang signifikan, mendorong penulis untuk melakukan suatu penelitian guna mengetahui informasi tentang :

“ Kemampuan Arus Kas Operasi Metode Langsung Dalam Memprediksi Arus Kas Operasi Masa Depan Pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI) ”.

B. Perumusan Masalah

Dalam penyusunan skripsi, penulis mengangkat masalah tentang analisa arus kas metode langsung dalam memprediksi arus kas masa depan pada perusahaan manufaktur di Bursa Efek Indonesia. Adapun pokok permasalahan yang disimpulkan sebagai berikut :

1. Apakah arus kas operasi periode sebelumnya dapat memprediksi arus kas operasi masa depan ?

2. Seberapa besar kontribusi pengaruh arus kas operasi periode sebelumnya terhadap arus kas operasi masa depan ?

C. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Ada beberapa tujuan yang hendak dicapai dalam rangka penelitian dan penulisan skripsi ini yaitu :

a.) Untuk mendapatkan bukti empiris kemampuan arus kas operasi periode sebelumnya dalam memprediksi arus kas operasi masa depan.

b.) Untuk mendapatkan bukti empiris seberapa besar kontribusi arus kas operasi periode sebelumnya dalam mempengaruhi arus kas operasi masa depan.

2. Kegunaan Penelitian

Kegunaaan penelitian dan penulisan skripsi berhubungan dengan manfaat yang hendak dicapai, yaitu :

a.) Bagi Penulis

Melalui penelitian ini, diharapkan dapat menjadi media belajar dan diskusi ilmiah bagi penulis dalam memahami persoalan dan perkembangan dalam dunia ekonomi, dan ingin membuktikan kemampuan dan kontribusi pengaruh arus kas metode langsung dalam memprediksi arus kas pada perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia ( BEI ).

b.) Bagi perusahaan

Melalui penelitian ini pula, diharapkan akan memberikan masukan bagi perusahaan yang menjadi obyek penelitian khususnya mengenai kemampuan metode langsung arus kas dalam memprediksi arus kas masa depan.

c.) Bagi pembaca dan Masyarakat

Bagi pembaca dan masyarakat, serta pihak yang berkepentingan, penelitian ini diharapkan menjadi media informasi, wacana diskusi, pengetahuan dan tambahan wawasan dalam memahami kemampuan metode langsung dalam memprediksi arus kas masa depan

D. Sistematika Penulisan

Gambaran umum dan sistem penulisan skripsi ini terbagi dalam lima bab dengan susunan sebagai berikut :

Bab I Pendahuluan

Bab ini berisikan uraian mengenai latar belakang masalah, perumusan masalah, tujuan dan kegunaan penelitian.

Bab II Landasan Teori

Bab ini berisikan kajian kepustakaan dan literatur teori.

Bab III Metodologi Penelitian

Bab ini berisi mengenai penjelasan gambaran umum penelitian, metode penelitian, hipotesis, sampel penelitian, variable penelitian, definisi operasional variable, metode pengumpulan data, metode analisis data.

Bab IV Analisis Hasil dan Pembahasan

Bab ini berisi uraian tentang hasil analisis dan pembahasan penelitian.

Bab V Kesimpulan dan Saran

Bab ini berisi tentang kesimpulan dan saran berdasarkan hasil dan analisis dari penelitian.

BAB II

LANDASAN TEORI

A. Definisi Arus Kas

1. Pengertian Kas

Kas merupakan aktiva lancar, aktiva yang paling likuid, dan merupakan media pertukaran standard dan pengukuran serta akuntansi untuk semua pos pos neraca lainnya ( Kieso, dkk. 2002 ). Kas terdiri dari uang logam, uang kertas dan dana yang tersedia pada simpanan di bank ( giro, bilyet giro, wesel bank, deposito, tabungan ).

Adapun pengertian kas menurut Skousen dan Stice ( 2004 : 243 ) dapat dijelaskan sebagai berikut : “ Kas merupakan aktiva lancar yang paling likuid ( cair ) dan terdiri dari pos-pos yang berlaku sebagai alat tukar dan memberikan dasar pengukuran akuntansi “.

Kas mempunyai peranan penting dalam membiayai aktivitas perusahaan sehari-hari, baik aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Kas mudah untuk disalahgunakan mengingat sifatnya yang paling mudah untuk dikonversi atau ditukar dengan aktiva lain, maka pihak manajemen kas harus melakukan pengendalian internal ( internal control ).

Hal ini dimaksudkan agar kas yang ada benar-benar dipergunakan untuk

keperluan perusahaan serta terlindungi dari penggelapan dan pencurian oleh pihak yang tidak berkepentingan.

Dalam Pernyataan Standar Akuntansi Keuangan ( PSAK : 2007 ) No.

2 Paragraf 05, kas di didefinisikan sebagai berikut : “ Kas adalah terdiri dari saldo kas ( cash on hand ) dan rekening giro”. Sedangkan yang dimaksud dengan setara kas didefinisikan sebagai berikut : “ Setara kas adalah investasi yang sifatnya likuid, berjangka waktu pendek yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan “ .

Penerimaan kas oleh perusahaan berasal dari bermacam-macam sumber seperti penjualan tunai, penagihan piutang dagang, penerimaan bunga, sewa deviden dan lainnya. Perusahaan juga melakukan pengeluaran kas yang dipergunakan untuk membayar berbagai kewajiban kepada pihak kreditor atau pihak luar. Bentuk bentuk kewajiban tersebut seperti pembayaran hutang yang telah jatuh tempo, pembayaran atas pembelian asset-asset untuk kegiatan operasi perusahaan, pembayaran beban atas usaha mendapatkan pendapatan, pembayaran untuk keperluan investasi dan sebagainya.

2. Pengertian Laporan Arus Kas

Arus kas merupakan suatu perputaran penerimaan kas dan pengeluaran kas yang terjadi di dalam perusahaan sebagai akibat dari adanya aktivitas operasi yang dilakukan. Laporan arus kas melaporkan penerimaan dan

tertentu, dan dari mana kas itu diperoleh atau datang dan bagaimana dibelanjakan atau dipakai. Laporan tersebut juga memuat tentang perubahan posisi kas dan setara kas perusahaan yang diakibatkan oleh aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan perusahaan pada suatu periode.

Sesuai dengan Pernyataan Standar Akuntansi Keuangan ( PSAK : 2007 ) No. 2, paragraf 05, pengertian arus kas adalah sebagai berikut : “Arus kas adalah arus masuk dan arus keluar kas atau setara kas “.

Menurut Henry ( 2000 : 488 ) pengertian laporan arus kas dapat dijelaskan sebagai berikut :

Laporan arus kas ( cash flow statement ) adalah laporan keuangan yang memperlihatkan pengaruh dari aktivitas operasi, aktivitas investasi, aktivitas operasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan akhir kas.

Dengan memeriksa dua neraca yang berurutan periodenya akan terlihat apakah kas mengalami peningkatan atau penurunan, tetapi neraca tidak menunjukan kenapa saldo kas tersebut dapat berubah. Melalui laporan arus kas inilah akan dijelaskan sebab dari perubahan saldo kas tersebut.

Informasi arus kas yang disajikan dalam laporan arus kas tidak bisa dipelajari dengan sendirinya dari laporan keuangan yang lain seperti neraca, laporan laba-rugi, dan laporan perubahan ekuitas. Oleh karena itu, Ikatan Akuntan Indonesia ( IAI ) melalui Pernyataan Standar Akuntansi Keuangan ( PSAK : 2007 ) No. 2 Paragraf 01, mengatur dan menyatakan tentang laporan arus kas sebagai berikut :

Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dalam pernyataan ini dan harus menyajikan laporan tersebut sebagian bagian yang tak terpisahkan ( integral ) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

B. Tujuan dan Manfaat Laporan Arus Kas 1. Tujuan Laporan Arus Kas

Laporan arus kas mempunyai tujuan utama untuk memberikan informasi tentang penerimaan dan pengeluaran kas dari suatu entitas atau perusahaan dalam suatu periode tertentu. Laporan tersebut, memaparkan informasi tentang kegiatan-kegiatan operasi, investasi dan pendanaan dari suatu entitas selama periode tertentu. Selain itu, laporan arus kas ini akan memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan dan struktur keuangan seperti likuiditas dan solvabilitas. Laporan arus kas juga dapat dipakai untuk mengevaluasi kemampuan arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang bisnis

Menurut Hongruen, Horissen dan linda ( 2007 : 146 ) dalam bukunya, laporan arus kas dirancang untuk memenuhi tujuan-tujuan berikut ini

a. Untuk memperkirakan arus kas masa depan b. Untuk mengevaluasi pengambilan keputusan

c. Untuk menentukan kemampuan membayar deviden kepada pemegang saham, pembayaran bunga dan pokok pinjaman kepada kreditor

d. Untuk menunjukan hubungan laba bersih terhadap perubahan kas perusahaan

Adapun tujuan laporan arus kas menurut Eldon S. Hendriksen ( 2004 : 225 ) adalah memungkinkan untuk mengevaluasi likuiditas, solvensi dan fleksibilitas, dimana tiga unsur ini saling berkaitan :

a. Likuiditas, diartikan sebagai kemampuan relatif untuk mengkonversi aktiva ke dalam kas. Informasi ini berguna untuk mengevaluasi waktu dari arus kas yang kan datang.

b. Solvensi, diartikan sebagai kemampuan perusahaan untuk membayar hutang-hutangnya pada saat jatuh tempo. Solvensi sangat diperlukan untuk menjaga kelangsungan hidup perusahaan.

c. Fleksibilitas, adalah kemampuan perusahaan untuk memanfaatkan kesempatan-kesempatan yang menguntungkan.

Adapun tujuan laporan arus kas menurut Financial Accounting Standars Board ( FASB : 1987 ) dalam SFAS No. 95 adalah menyajikan informasi yang relevan mengenai penerimaan dan pengeluaran kas perusahaan selama satu periode. Untuk tujuan ini laporan arus kas melaporkan sebagai berikut :

a. Kas yang mempengaruhi operasi selama suatu periode b. Transaksi investasi dalam suatu periode

c. Transaksi pembiayaan dalam suatu periode

d. Kenaikan dan penurunan bersih kas selama suatu periode

Pelaporan sumber, tujuan pemakaian, dan kenaikan atau penurunan bersih kas dapat membantu investor, kreditor dan pihak-pihak lain yang berkepentingan mengetahui apa yang terjadi terhadap sumber daya perusahaan yang paling likuid.

Menurut Pernyataan Standar Akuntansi Keuangan ( PSAK : 2007 ) No. 2, tujuan laporan arus kas adalah sebagai berikut :

“ Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut “.

Arus kas memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan dalam suatu periode. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

2. Manfaat Laporan Arus Kas

Manfaat utama penyajian informasi arus kas adalah membantu investor atau kreditor dalam memprediksi kas yang mungkin didistribusikan dalam bentuk deviden di masa yang akan datang atau bunga serta distribusi likuiditas atau pembayaran kembali kepada principal. Selain itu, informasi arus kas membantu dalam penilaian resiko variabilitas return yang akan datang dan profitabilitasnya. Para investor dan kreditor dari perusahaan ingin mengetahui

berapa besar kemungkinan investasi ( return on investment ) mereka dan juga peluang mereka untuk mencapai imbalan investasi tersebut.

Informasi arus kas merupakan informasi mendasar bagi investor dalam penilaian harga pasar sekuritas. Meningkatnya nilai atau harga pasar yang dimiliki oleh perusahaan memberikan gambaran bahwa masyarakat maupun investor menaruh kepercayaan yang bagus terhadap kinerja perusahaan dalam menjalankan operasinya. Kondisi seperti ini akan meningkatkan nilai perusahaan dan menjadi modal bagi perusahaan dalam menarik minat para investor potensial untuk ikut serta dalam mengembangkan perusahaan.

Jumlah arus kas dari aktivitas operasi merupakan indikator yang menentukan apakah arus kas yang dihasilkan cukup untuk membayar dan menutupi berbagai pinjaman yang dilakukan perusahaan. Selain itu, jumlah arus kas yang cukup besar menjadi informasi yang penting bagi investor maupun kreditor dalam menilai kemampuan perusahaan dalam menjalankan usahanya. Dengan jumlah arus kas dari aktivitas operasi yang besar, maka perusahaan memiliki dana yang cukup besar dalam membayar dan menutupi berbagai pinjaman yang dilakukan, membayar deviden, memelihara kemampuan operasi dan melakukan investasi baru tanpa harus mengandalkan sumber pembiayaan dari luar.

Bagi manajemen perusahaan sebagai pengguna internal, laporan arus kas bermanfaat untuk melakukan evaluasi dan perencanaan dalam mengelola keuangannya guna memperbaiki kinerja perusahaan. Apabila digunakan dalam kaitannya dengan laporan keuangan yang lain, laporan arus kas dapat

memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktivitas bersih perusahaan dan struktur keuangan termasuk likuiditas serta solvabilitas. Kemudian, untuk mengevaluasi kemampuan dalam mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Sedangkan kegunaan laporan arus kas menurut Pernyataan Standar Akuntansi Keuangan ( PSAK : 2007 ) No. 2, Paragraf 03, adalah untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan.

Artinya bahwa laporan arus kas historis dapat digunakan sebagai tolok ukur dalam memprediksi kemampuan perusahaan memperoleh arus kas dimasa depan. Selain itu memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan. Informasi tersebut meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena mentiadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi peristiwa yang sama. Informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan menentukan hubungan antara profitabilitas dana arus kas bersih serta dampak perubahan harga.

Menurut Sofyan Syarif Harahap ( 2002 : 257 ), dijelaskan tentang manfaat dari laporan arus kas yaitu :

a. Kemampuan perusahaan menghasilkan kas, merencanakan, mengontrol arus kas masuk dan arus kas keluar perusahaan pada masa lalu.

b. Kemungkinan arus kas masuk dan arus kas keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden di masa yang akan datang.

c. Informasi bagi investor dan kreditor dalam memproyeksikan return dari sumber kekayaan perusahaan.

d. Kemampuan perusahaan untuk memasukan kas perusahaan di masa yang akan datang.

e. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas.

C. Klasifikasi Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Suatu transaksi tertentu dapat meliputi arus kas yang diklasifikasikan ke dalam lebih dari satu aktivitas.

Sebagai contoh, jika pelunasan bank meliputi pokok dan pinjaman dan bunga, maka bunga merupakan unsur yang dapat diklasifikasikan sebagai aktivitas operasi dan pokok pinjaman merupakan unsur yang diklasifikasikan sebagai aktivitas pendanaan.

1. Aktivitas Operasi

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan ( principal revenue – producing activities ) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Setelah perusahaan berdiri kegiatan operasi merupakan kegiatan penting yang utama diikuti oleh kegiatan investasi dan pendanaan.

Kegiatan operasi menciptakan pendapatan dan beban dalam jalur utama entitas suatu perusahaan. Laporan arus kas melaporkan dampaknya terhadap kas. Arus kas masuk terbesar dari operasi adalah pengumpulan kas dari pelanggan. Arus kas kurang penting adalah penerimaan bunga atas pinjaman dan deviden atas investasi saham. Arus keluar kas operasi terbesar meliputi pembayaran kepada pemasok dan karyawan serta pembayaran bunga dan pajak.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memlihara kemampuan operasi perusahaan, membayar deviden, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Berikut ini beberapa contoh arus kas yang berasal dari aktivitas operasi yang terjadi di dalam perusahaan :

a. Penerimaan kas dari penjualan barang dan jasa.

b. Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain.

c. Pembayaran kas kepada pemasok barang dan jasa.

d. Pembayaran kas kepada karyawan.

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas dan manfaat asuransi lainnya.

f. Pembayaran kas atau penerimaan kembali ( restitusi ) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

g. Penerimaan dan pembayaran kas dari konrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2. Aktivitas Investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas. Pengungkapan secara terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Pada laporan arus kas kegiatan investasi mencakup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi di neraca.

Investasi dalam aktiva tetap menjadi dasar untuk kegiatan operasi di masa yang akan datang. Suatu perusahaan yang melakukan investasi dalam gedung

dan peralatan nampak lebih kuat dibandingkan suatu perusahaan yang menjual aktiva tetapnya.

Berikut ini beberapa contoh arus kas yang berasal dari aktivitas investasi yaitu :

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lainnya, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud dan aktiva jangka panjang lain.

c. Perolehan saham dan instrumen keuangan perusahaan lain d. Uang muka dan pinjaman yang diberikan kepada pihak lain

serta pelunasannya, kecuali yang dilakukan oleh lembaga keuangan.

e. Pembayaran kas sehubungan dengan future contracts, forward contracts, option contracts dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan ( dealing or trading ). Atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

3. Aktivitas Pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perusahaan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanan perlu dilakukan sebab

berguna untuk memprediksi klaim terhadap arus kas masa depan oleh pemasok modal perusahaan. Kegiatan pendanaan mencakup kegiataan untuk memperoleh kas dari investor dan kreditor guna membiayai dan melanjutkan aktivitas operasi dan pengembangan perusahaan di masa yang akan datang.

Hal ini dilaksanakan melalui pengeluaran saham, peminjaman uang dengan wesel bayar dan obligasi, penjualan saham perbendaharaan, pembayaran deviden, serta pembelian saham perbendaharaan.

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan sebagai berikut :

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

b. Pembayaran kas kepada pemegang saham untuk menarik atau menebus saham perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman lainnya.

d. Pelunasan pinjaman.

e. Pembayaran kas oleh penyewa guna usaha ( lesse ) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan ( finance lease).

D. Metode Dalam Penyusunan Laporan Arus Kas

Metode dalam penyusunan dan penyajian laporan arus kas terdiri dari dua yaitu metode langsung dan tidak langsung. Kedua metode itu menghasilkan sub total yang sama untuk kegiatan operasi, investasi dan pendanaan. Pemilihan

diantara kedua metode ini tergantung kebijaksanaan masing-masing perusahaan yang membuat laporan tersebut.

1. Metode langsung ( Direct Method )

Metode langsung lebih mudah untuk dimengerti dan memberikan informasi yang lebih banyak untuk mengambil keputusan. Dengan memahami bagaimana cara mendapatkan arus kas dengan metode langsung, akan dipelajari hal-hal yang penting yang dapat digunakan dalam menganalisa laporan keuangan, karena dalam akuntansi yang disusun dengan dasar akrual, pengaruh transaksi terhadap kas sering tersembunyi. Dalam metode ini kelompok utama dari penerimaan kas bruto dengan pengeluaran kas bruto diungkapkan.

Menurut Skousen dan Stice ( 2004 : 284 ), mendefinisikan metode langsung sebagai berikut : “ Metode langsung adalah suatu pendekatan untuk mengkalkulasi dan melaporkan aliran kas dari aktivitas – aktivitas pengoperasian yang merincikan penerimaan kas operasi utama dan kategori- kategori pembayaran kas”.

Melalui metode langsung akan diperlihatkan penerimaan kas dari pendapatan yang akan dibandingkan dengan pembayaran kas untuk pengeluaran. Selain itu, dengan metode ini pendapatan dan pengeluaran yang menggunakan akuntansi dengan dasar akrual diubah menjadi dasar kas.

Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang lebih berguna dalam mengestimasi arus kas masa depan yang tidak dapat

dihasilkan dengan metode tidak langsung. Financial Accounting Standard Boards ( FASB : 1987 ) mengungkapkan keuntungan metode langsung adalah menunjukkan penerimaan dan pembayaran kas operasi.

Informasi mengenai kelompok utama penerimaan kas bruto dengan metode langsung dapat diperoleh dari :

a. Catatan akuntansi perusahaan, atau

b. Dengan menyesuaikan penjualan, beban pokok penjualan dan pos-pos lain dalam laporan laba-rugi untuk perubahan persediaan, piutang usaha dan hutang usaha selama periode berjalan. Kemudian pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

Metode langsung ini dapat direkonsiliasi menjadi metode tidak langsung dalam menyusun laporan arus kas, untuk itu diperlukan hal-hal sebagai berikut:

a. Laporan laba-rugi lengkap yang digunakan khusus untuk menyusun laporan arus kas.

b. Neraca perbandingan yang memuat informasi tentang kegiatan investasi, pembiayaan dan operasi.

c. Analisis terhadap laporan perkiraan tertentu yang menggambarkan berbagai jenis transaksi dan kejadian yang mempengaruhi kas baik langsung maupun tidak langsung.

Pembuatan laporan arus kas dengan metode langsung mengikuti langkah-langkah sebagai berikut :

a. Pertama, identifikasikanlah kegiatan-kegiatan yang meningkatkan dan menurunkan kas.

b. Kedua, klasifikasikanlah setiap peningkatan kas dan setiap penurunan kas sebagai kegiatan operasi, kegiatan investasi, dan kegiatan pendanaan.

c. Ketiga, identifikasikanlah pengaruh kas dari setiap transaksi.

Perusahaan-perusahaan yang menggunakan metode langsung diisyaratkan paling sedikit melaporkan secara terpisah golongan penerimaan dan pembayaran kas sebagai berikut :

a. Penerimaan

1) Kas yang ditagih dari pelanggan termasuk penyewa, pemakai lisensi, dan sebagainya.

2) Bunga dan deviden yang diterima.

3) Penerimaan kas operasi lainnya jika ada.

b. Pembayaran

1) Kas yang dibayarkan kepada karyawan dan pemasok barang atau jasa termasuk pemasok asuransi, iklan, dan sebagainya.

2) Bunga yang dibayarkan

3) Pajak penghasilan yang dibayarkan 4) Pembayaran operasi lain jika ada 2. Metode Tidak Langsung ( Indirect Method )

Pengertian metode tidak langsung menurut Skousen dan Stice ( 2004 : 285 ) dalam bukunya, mendefinisikan sebagai berikut :

Metode tidak langsung adalah suatu metode untuk mengkalkulasikan dan melaporkan aliran kas dari aktivitas pengoperasian yang mencocokan pendapatan atau kerugian apapun, dan terhadap perubahan di dalam aktiva dan hutang operasi berjalan.

Dengan metode ini, laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur- unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan. Kenaikan aktiva merupakan arus kas keluar dan penurunan aktiva menunjukan arus kas masuk, sedangkan kenaikan kewajiban dan modal menunjukan arus kas masuk dan penurunan kewajiban dan menunjukan arus kas keluar.

Bila menggunakan metode tidak langsung, dalam melaporkan aktivitas operasi, laba bersih disesuaikan dengan perkiraan yang termasuk dalam laporan laba rugi yang tidak menghasilkan arus kas masuk atau arus kas keluar, contohnya penyusutan aktiva dan amortisasi. Selain itu juga dilakukan penyesuaian terhadap laba atau rugi dari penjualan aktiva tetap dan operasi yang dihentikan yang berkaitan dengan kegiatan investasi dan laba rugi pembatalan hutang transaksi pendanaan. Kemudian dilakukan penyesuaian terhadap laba tersebut dari perkiraan yang terdapat di neraca, yaitu dengan cara menghitung selisih kenaikan atau penurunan perkiraan yang ada di neraca.

Dalam metode tidak langsung ( indirect method ), arus kas bersih dari menyesuaikan laba atau rugi bersih dari pengaruh aktivitas operasi ditentukan dengan :

a. Perubahan persediaan dan piutang usaha serta hutang usaha selama periode berjalan.

b. Pos bukan kas seperti penyusutan, penyisihan piutang, pajak ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasi, laba perusajaan asosiasi yang belum dibagikan dan hak minoritas dalam laba rugi konsilidasi

c. Semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan.

Pada dasarnya metode tidak langsung merupakan rekonsiliasi laba bersih yang diperoleh perusahaan. Metode ini memberikan suatu rangkaian hubungan antara laporan arus kas dengan laporan laba rugi dan neraca.

Perusahaan yang menggunakan metode tidak langsung diharuskan untuk mengungkapkan perubahan dalam persediaan, piutang dan hutang secara terpisah agar laba bersih dari aktivitas operasi dapat direkonsiliasikan.

Disamping itu bunga jumlah bersih yang dikapitalisasikan dan pajak penghasilan yang dibayarkan harus diungkapkan dalam setiap laporan keuangan atau dalam catatan yang menyertainya.

E. Sumber Informasi yang Dibutuhkan dalam Penyusunan Laporan Arus Kas

Dalam pembuatan laporan arus kas diperlukan beberapa sumber untuk menghitung dan menentukan arus kas yang terjadi dalam suatu periode tertentu pada entitas usaha. Sumber informasi tersebut yaitu :

1. Neraca komparatif, adalah informasi yang menyajikan perubahan jumlah aktiva, kewajiban dan ekuitas dari awal hingga akhir periode.

Informasi ini di dapat dengan membandingkan saldo neraca suatu entitas usaha pada dua periode berurutan, yaitu neraca periode tahun berjalan dan neraca tahun lalu.

2. Laporan laba-rugi periode berjalan, adalah informasi yang menyajikan kegiatan operasi suatu entitas usaha pada suatu periode tertentu.

Informasi ini membantu para analis dan pihak yang berkepentingan lainnya untuk menentukan jumlah kas yang diterima dan digunakan dalam kegiatan operasi selama periode berjalan.

3. Data transaksi tertentu yang terdapat dalam buku besar umum yang memberikan informasi tambahan terinci yang dibutuhkan untuk menentukan bagaimana kas diterima dan digunakan dalam periode tertentu.

F. Penyusunan Laporan Arus Kas

Dalam penyiapan dan penyusunan laporan arus kas melibatkan tiga langkah utama yaitu :

1. Langkah Pertama : Menentukan Perubahan Kas.

Prosedur ini bersifat langsung karena perbedaan antara saldo kas dan akhir dapat dengan mudah dihitung dengan memeriksa neraca komparatif atau membandingkan neraca tahun berjalan dengan neraca tahun lalu

2. Langkah Kedua : Menentukan Arus Kas Bersih dari Kegiatan Operasi.

Prosedur ini melibatkan analisis atas laporan laba-rugi tahun berjalan dan neraca komparatif. Untuk menentukan arus kas bersih dari aktivitas operasi, perlu dilaporkan pendapatan dan beban atas dasar kas (cash basic). Cara ini dilakukan dengan menghilangkan atau mengeliminasi pengaruh transaksi laporan laba rugi yang tidak menghasilkan kenaikan atau penurunan setara dalam kas. Untuk konversi laba bersih dapat digunakan dua cara, yaitu:

a) Metode Langsung

Pada merode langsung, penerimaan dan pengeluaran kas dari aktivitas operasi ditentukan terlebih dahulu. Selisihnya merupakan kas yang tersedia (penerimaan lebih besar dari pengeluaran) dari operasi atau yang digunakan untuk operasi (penerimaan lebih kecil dari pengeluaran). Kemudian dbuat rekonsiliasi pendapatan bersih dengan akun-akun yang tidak mempengaruhi kas. Informasi mengenai penerimaaan dan pengeluaran kas dapat diperoleh dari:

1) Catatan akuntansi perusahaan.

2) Menyesuaikan penjualan, beban pokok penjualan dan pos- pos lain dari laporan laba rugi untuk:

i.Perubahan persediaan, piutang usaha, dan utang usaha

ii.Pos bukan kas lainnya.

iii.Pos lain yang berkaitan dengan arus kas invesrasi dan pendanaan.

2. Metode Tak Langsung

Penggunaan metode tak langsung dalam menentukan arus kas bersih dari aktivitas operasi berarti menyesuaikan laba bersih akrual menjadi cash basis dengan menghilangkan pos-pos yang hanya mempengaruhi laba bersih tetapi tidak mempengaruhi kas, sehingga beban-beban non kas harus ditambahkan kembali ke laba bersih, sebaliknya pendapatan non kas dikurangkan kembali dari laba bersih. Penyesuaian dari laba bersih tersebut akan menghasilkan arus kas bersih dari aktivitas operasi. Pengaruh pos- pos yang harus disesuaikan terhadap laba rugi adalah:

a. Perubahan persediaan dari piutang usaha serta utang usaha selama periode berjalan.

b. Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian valiuta asing yang belum direalisasi, laba perubahan asosiasi yang belum dibagikan dan hak minoritas dalam laba rugi konsolidasi.

c. Semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan.

3. Langkah ketiga : Menentukan Arus Kas dari Aktivitas Investasi dan Pendanaan

Setelah arus kas dari aktivitas operasi dihitung, langkah selanjutnya adalah menentukan apakah terdapat perubahan lainnya dalam akun-akun neraca yang mengakibatkan kenaikan atau penurunan dalam kas, dan perubahan tersebut diklasifikasikan ke dalam aktivitas investasi dan pendanaan.

Penyusunan arus kas dari aktivitas investasi dilakukan dengan cara:

a. Menyesuaikan investasi jangka panjang, aktiva tetap, aktiva tidak berwujud, dan aktiva lain-lain.

b. Berdasarkan perubahan tersebut dapat ditentukan pengaruhnya terhadap kas, yaitu apabila investasi bertambah maka perusahaan menggunakan kas, sedangkan bila investasi berkurang maka merupakan penerimaan kas.

Sedangkan penyusunan arus kas dari aktivitas pendanaan dapat dilakukan dengan cara sebagai berikut:

a. Membandingkan hutang jangka panjang dan ekuitas

b. Berdasarkan perubahan tersebut dapat ditentukan pengaruhnya terhadap kas, yaitu bila hutang bertambah maka merupakan penerimaan kas, sedangkan bila hutang berkurang maka penggunaan

G. Format Laporan Arus Kas

Tabel 1.1

Format Laporan Arus Kas Metode Langsung

Nama Perusahaan

Laporan Arus Kas (Metode Langsung) Untuk Tahun Yang Berakhir 31 Desember 200X Arus Kas dari Aktivitas Operasi

Penerimaan kas dari pelanggaan xxx

Pembayaran kas kepada pemasok dan karyawan (xxx) Kas yang dihasilkan operasi xxx

Pembayaran bunga (xxx)

Pembayaran pajak penghasilan (xxx) Arus kas sebelum pos luar biasa xxx Hasil dari asuransi karena gempa bumi xxx

Arus kas bersih dari aktivitas operasi xxx Arus Kas dari Aktivitas Investasi

Perolehan anak perusahaan X dengan kas (xxx) Pembelian tanah, bangunan dan peralatan (xxx) Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx Penerimaan dividen xxx

Arus kas bersih dari aktivitas investasi xxx Arus Kas dari Aktivitas Investasi Pendanaan

Hasil dari penerbitan modal saham xxx Hasil dari pinjaman jangka panjang xxx

Pembayaran hutang sewa guna usaha keuangan (xxx) Pembayaran dividen (xxx)

Arus kas bersih yang digunakan untuk aktivitas pendanaan xxx Kenaikan bersih kas dan setara kas xxx

Kas dan setara kas pada awal periode xxx Kas dan setara kas pada akhir periode xxx

Sumber: Standar Akuntansi Keuangan, ( SAK : 2007 )

Tabel 1.2

Format Laporan Arus Kas Metode Tidak Langsung Nama Perusahaan

Laporan Arus Kas (Metode Tidak Langsung) Tahun yang Berakhir 31 Desember 200X Arus Kas dari Aktivitas Operasi

Laba bersih sebelum pajak dan pos luar biasa xxx Penyesuaian untuk:

Penyusutan xxx

Kerugian selisih kurs xxx Penghasilan investasi xxx Beban bunga xxx

Laba operasi sebelum perubahan modal kerja xxx Kenaikan piutang dagang dan piutang lain (xxx) Penurunan persedian xxx

Penurunan hutang dagang (xxx) Kas dihasilkan dari operasi xxx Pembayaran bunga (xxx)

Pembayaran pajak penghasilan (xxx) Arus kas sebelum pos luar biasa xxx

Hasil dari penyelesaian asuransi gempa bumi xxx

Arus kas bersih dari aktivitas operasi xxx Arus Kas dari Aktivitas Investasi

Perolehan anak perusahaan X dengan kas (xxx) Pembelian tanah, bangunan dan peralatan (xxx) Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx Penerimaan dividen xxx

Arus kas bersih dari aktivitas investasi xxx Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal saham xxx Hasil dari pinjaman jangka panjang xxx

Pembayaran hutang sewa guna usaha keuangan (xxx)

Sumber : Standar Akuntansi Keuangan, ( SAK : 2007 )

H. Penelitian-Penelitian Sebelumnya Tentang Laporan Arus kas

Ada beberapa penelitian yang terkait dengan informasi arus kas metode langsung dan tidak langsung,

Krishnan dan Largay ( 2000 ) melakukan pengujian daya prediksi metode langsung dalam memprediksi arus kas masa depan. Hasil pengujian menunjukkan bahwa informasi arus kas metode langsung merupakan prediktor arus kas masa depan yang lebih baik daripada informasi arus kas metode tidak langsung. Mereka menyatakan bahwa kas yang diterima dari pelanggan dan kas yang dibayarkan ke pemasok dan pegawai merupakan dua poin penting yang tidak ada dalam metode tidak langsung. Selain itu juga dinyatakan beberapa keuntungan metode langsung, yaitu:

1. Kemampuan untuk membandingkan tipe penerimaan dan pengeluaran kas antarperusahaan, setidaknya tahunan,

2. Penyajian yang lebih baik dari siklus kas entitas untuk credit-grantors dan formatnya lebih user friendly bagi manajer yang tidak memiliki pengetahuan akuntansi yang substansial,

3. Membantu dalam analisis variansi arus kas sebagai anggaran kas yang dapat menjadi perhatian sumber nyatapermasalahan,

Kas dan setara kas pada awal periode xxx Kas dan setara kas pada akhir periode xxx

4. Memfasilitasi analisis sensitivitas arus kas terhadap perubahan volume penerimaan dan pengeluaran kas bruto yang kemungkinan merespon secara berbeda atas perubahan aktivitas.

Penelitian yang dilakukan oleh Gahlon dan Vigeland ( 1988 ) dalam penelitian Krishnan dan Largay ( 2000 ) mengestimasi arus kas metode langsung dan variabel yang berhubungan, menemukan bahwa variabel tersebut signifikan dalam menentukan perbedaan antara perusahaan industri yang bangkrut dan tidak bangkrut 5 tahun sebelum kebangkrutan.

Adapun peneliti dari Indonesia, yaitu penelitian Haryadi ( 2002 ) menunjukkan kekuatan prediksi metode arus kas langsung tidak berbeda signifikan daripada kekuatan metode arus kas tidak langsung dalam memprediksi arus kas dan deviden masa depan. Namun penelitian ini tidak mempertimbangkan pooled data yang efisien untuk membangun model prediksi deviden masa depan.

Lauver ( FASB, 1987 ) menyatakan bahwa laporan arus kas tidak melibatkan masalah pengakuan, pengukuran, dan estimasi, dengan hanya memasukkan efek yang dapat diidentifikasi, dan transaksi yang tidak dipertanyakan. Lauver berpendapat laporan arus kas metoda tidak langsung gagal memenuhi hal tersebut.

Drtina dan Largay ( 1985 ) menyatakan bahwa pada prinsipnya metode langsung dan tidak langsung menghasilkan arus kas operasi yang sama, namun terdapat masalah praktik yang dapat mengurangi validitas metode tidak langsung, yaitu: ambiguitas definisi mengenai operasi, diversitas dalam praktik pelaporan,

pengaruh perubahan entitas pelaporan terhadap akun lancar non kas, masalah yang terkait dengan penggunaan absorption costing dalam persediaan perusahaan manufaktur, pengukuran current portion dari leasing jangka panjang, reklasifikasi antara akun lancar dan tidak lancar.

BAB III

METODOLOGI PENELITIAN

A. Gambaran Umum

1. Lokasi Penelitian

Mengacu kepada pokok permasalahan yang diteliti, penulis memilih lokasi penelitian di Bursa Efek Jakarta yang terletak di Jalan Jendral Sudirman kav 52- 53 Jakarta 12190.

PT. Bursa Efek Jakarta ( perseroan ) didirikan berdasarkan akte notaris Ny. Poerbaningsih Adiwarsito, SH Nomor 27 tanggal 4 Desember 1991 dengan 221 perusahaan efek sebagai pemegang saham, sedangkan peresmian swastanisasi perseroan dilakukan oleh Menteri Keuangan pada tanggal 13 Juli 1992.

Pada tahun 1993, Bursa Efek Jakarta menjadi pasar modal nomor tiga yang paling cepat tumbuh di asia, dengan indeks harga saham gabungan ( IHSG ) mencapai 114.64 %. Perkembangan pasar modal cukup pesat, sehingga dibuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang tanggal 1 Agustus 1925. Saat ini Bursa Efek Jakarta telah berganti nama menjadi Bursa Efek Indonesia ( BEI ) yang merupakan pasar modal nasional.

Bursa Efek Indonesia ( BEI ) merupakan bursa efek terbesar yang ada di Indonesia yang menjadi acuan untuk melakukan berbagai macam transaksi

investasi dan pendanaan. Instrumen yang dipergunakan dalam kegiatan transaksi di pasar modal ini berupa saham, obligasi, dan surat berharga lain yang jumlah dan jenisnya telah berkembang. Selain itu terdapat berbagai fasilitas modern, sistematis dan terkomputerisasi yang cukup menunjang seperti surat referensi pasar modal, perpustakaan dan lainnya yang digunakan dalam melakukan kegiatan penelitian.

2. Ruang Lingkup dan Aktivitas Usaha

Ruang lingkup dari perusahaan-perusahaan yang akan diteliti meliputi perusahaan-perusahaan yang bergerak dalam bidang industri atau manufaktur, khususnya pada sektor industri dasar dan kimia. Perusahaan-perusahaan yang dijadikan obyek penelitian merupakan perusahaan yang telah terdaftar di Bursa Efek Indonesia atau perusahaan yang terbuka bagi masyarakat umum.

Adapun aktivitas dari perusahaan manufaktur ini mencakup kegiatan produksi dan perdagangan produk yang dihasilkan, perakitan komponen, pertambangan umum serta bidang industri lainnya. Khususnya sektor industri dasar dan kimia aktivitas kegiatannya memproduksi, mengolah dan memperdagangkan produk kimia, plastik dan kemasan, pakan ternak, semen, logam dan sejenisnya, keramik-porselen dan kaca, kayu, pulp dan kertas.

B. Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode kausal, yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara satu variabel atau lebih. Dalam penelitian ini variabel independennya adalah arus kas

masuk operasi dan arus kas keluar operasi periode terhadap variabel tertentu yaitu arus kas operasi masa depan. Penelitian ini memerlukan pengujian hipotesis dengan uji statistik.

C. Hipotesis Penelitian

Penelitian Haryadi ( 2002 ), peneliti dari Indonesia, menunjukkan kekuatan prediksi metode arus kas langsung tidak berbeda signifikan dari pada kekuatan metode arus kas tidak langsung dalam memprediksi arus kas dan deviden masa depan.

Dengan adanya penelitian sebelumnya menunjukkan hasil yang kurang signifikan, mendorong penulis untuk memformulasikan hipotesis sebagai berikut :

H1 : Arus kas operasi periode sebelumnya dapat memprediksi arus kas operasi masa depan.

H2 : Arus kas masuk operasi periode sebelumnya berpengaruh pada arus kas operasi masa depan.

H3 : Arus kas keluar operasi periode sebelumnya berpengaruh pada arus kas operasi masa depan.

D. Populasi dan Sampel Penelitian

Dalam penelitian ini populasi yang diteliti adalah perusahaan industri atau manufaktur yang terdaftar di Bursa Efek Indonesia. Metode teknik pengambilan sampel dalam penelitian ini adalah purposive sampling, dimana terdapat

pertimbangan tertentu dalam pengambilan sampel. Pertimbangan sampel antara lain :

1. Perusahaan manufaktur sektor industri dan kimia yang terdaftar di (BEI) Bursa Efek Indonesia dan menggunakan metode langsung dalam mempublikasikan laporan arus kas yang diaudit selama tahun 2003 sampai dengan tahun 2006.

2. Perioda laporan keuangan perusahaan berakhir setiap 31Desember.

3. Laporan keuangan perusahaan menggunakan mata uang Indonesia.

4. Perusahaan tidak mengalami arus kas operasi negatif selama tahun 2003 sampai dengan tahun 2006. Didasarkan untuk mempertimbangkan kepentingan investor yang menginginkan arus kas operasi positif dengan tujuan spekulasi keuntungan.

Adapun nama – nama perusahaan yang dijadikan sebagai sampel penelitian adalah sebagai berikut :

Tabel 1.1

Nama – nama perusahaan pada Industri Dasar dan Kimia Yang Terdaftar di Bursa Efek Indonesia

No Nama Perusahaan Kode

1 Argha Karya Prima Industri Tbk AKPI

2 Arwana Citramulia Tbk ARNA

3 Budi Acid Jaya Tbk BUDI

4 Semen Gresik Tbk SMGR

5 Surya Toto Indonesia Tbk TOTO

6 Sorini Agro Asia Corporindo Tbk SOBI

7 Siwani Makmur Tbk SIMA

8 Fajar Surya Wisesa Tbk FASW

9 Indocement Tunggal Perkasa Tbk INTP

10 Lion Metal Works Tbk LION

11 Alakasa Industrindo Terbuka ALKA

12 Mulia Industrindo MLIA

13 Duta Pertiwi Nusantara DPNS

14 Ashahimas Flat Glass Tbk AFMG

15 Dynaplast Tbk DYNA

16 Resource Alam Indonesia Tbk KKGI

17 Berliana Tbk BRNA

Sumber : Media Indonesia, Sabtu 22 Desember 2007

E. Variabel dan Pengukurannya

Variabel yang digunakan dalam penelitian ini adalah

1. Variabel bebas ( Independent Variable )

Variabel bebas atau variabel prediktor adalah variabel yang berdiri sendiri, tetapi hasilnya sangat berpengaruh terhadap variabel yang mengikutinya.

Penelitian ini menggunakan dua variabel independen, arus kas masuk operasi

dan arus kas keluar operasi. Skala pengukuran untuk kedua variabel independen ini adalah skala rasio.

2. Variabel tidak bebas ( Dependent Variable )

Yang dimaksud dengan variabel dependen adalah variabel yang tidak dapat berdiri sendiri tanpa adanya variabel independen. Nama lain dari variabel ini, variabel yang diramalkan ( predictand ) . Dalam penelitian ini yang menjadi variabel dependen adalah arus kas operasi masa depan. Skala pengukuran variabel dependen ini adalah skala rasio.

F. Definisi Operasional Variabel

Dalam penyusunan skripsi ini penulis mendefinisikan variabel secara operasional sebagai berikut :

1. Arus Kas Masuk Operasi

Arus kas masuk operasi (Akmi) merupakan aktivitas operasi yang menambah atau meningkatkan jumlah kas perusahaan. Arus kas masuk operasi adalah jumlah arus kas masuk yang diterima dari aktivitas operasi. Arus kas masuk operasi ini terdiri atas kas yang diterima dari penjualan barang dan jasa.

2. Arus Kas Keluar Operasi

Arus kas keluar operasi (Akki) merupakan aktivitas operasi yang mengurangi atau menurunkan jumlah kas perusahaan. Arus kas keluar operasi adalah jumlah arus kas keluar yang dibayarkan perusahaan untuk aktivitas operasi.

Arus kas keluar operasi ini terdiri atas kas yang dibayarkan kepada para

pemasok, para pegawai, pembayaran pajak, dan pembayaran aktivitas operasi lainnya.

3. Arus Kas Operasi Masa Depan

Adalah total arus kas operasi masa depan (Akoi), sebagai arus kas dari aktivitas operasi yang dihasilkan dari efek transaksi kas yang mempengaruhi pendapatan operasi pada perioda ( t+1).

G. Metode Pengumpulan Data

Guna memperoleh data-data yang dapat diuji dan bisa dipertanggung- jawabkan kebenarannya serta relevan dengan pokok permasalahan, maka penulis berusaha untuk mendapatkan data-data tersebut sebagai berikut :

1. Penelitian Kepustakaan ( library Research )

Melalui studi kepustakaan, penulis berusaha untuk memperoleh data-data yang diperlukan yang berkaitan dengan permasalahan yang sedang diteliti.

Adapun hasil dari penelitian ini didapatkan data-data sekunder yang berupa teori-teori, kajian, bahasan-bahasan dan informasi lainnya yang menjadi acuan atau landasan dalam penulisan skripsi.

H. Metode Analisis Data

1. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberikan gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum.

2. Uji Asumsi Klasik a. Uji normalitas data

Uji normalitas data dimaksudkan untuk menghindari terjadinya bias, dan data yang digunakan sebaiknya berdistribusi normal. Uji normalitas data melihat apakah model regresi yang digunakan baik. Model regresi yang baik adalah memiliki data normal. Uji normalitas dalam penelitian ini menggunakan uji Kolmogorov-Smirnov.

b. Uji Autokorelasi

Uji autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri. Artinya adalah bahwa nilai dari variabel dependen tidak berhubungan dengan nilai variabel itu sendiri, baik nilai periode sebelumnya atau nilai periode sesudahnya. Uji autokorelasi dalam penelitian ini menggunakan Durbin-Watson statistic.

c. Uji heteroskedastisitas

Uji heteroskedastisitas merupakan asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan yang lain. Dalam regresi, salah satu asumsi yang harus dipenuhi adalah varians dari residual dari satu pengamatan ke pengamatan yang lain tidak memiliki pola tertentu. Pola yang tidak sama ditunjukan dengan nilai yang tidak sama antar satu varians dari residual. Gejala varians yang tidak sama disebut dengan gejala heteroskedastisitas. Uji heteroskedastisitas dalam penelitian ini menggunakan Glejser test.

d. Uji multikolinearitas

Asumsi multikolinearitas menyatakan bahwa variabel independen harus terbebas dari gejala multikolinearitas. Gejala multikolinearitas merupakan gejala korelasi antar variabel independen. Apabila terjadi gejala multikolinearitas, salah satu langkah untuk memperbaiki model adalah dengan menghilangkan variabel dari model regresi, sehingga bisa dipilih model yang paling baik. Uji multikolinearitas menggunakan variance inflation factor.

3. Analisa Regresi Berganda

Model umum persamaan regresi linear berganda yang dipergunakan dalam mencari jawaban atas pokok permasalahan penelitian ini adalah :

1Akmi,t + 2Akki,t + e

Keterangan:

Akoi, t+1 : Arus kas operasi perusahaan i, perioda (t+1), variabel terikat atau variabel yang akan diramalkan.

Akmi,t : Arus kas masuk operasi perusahaan i, perioda t.

Akki,t : Arus kas keluar operasi perusahaan i, perioda t.

a0 : Intercept ( nilai Yt, kalau nilai1Akmi,t = 0 dan

2Akki,t =/ 0 )

Slopt atau garis kemiringan ( koefisien regresi untuk Akmi, t)

Slopt atau garis kemiringan ( koefisien regresi untuk

Akki,t )

a. Analisis Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen.

Untuk regresi berganda sebaiknya menggunakan R Square yang disesuaikan (Adjusted R Square). Nilai R Square dikatakan baik jika diatas 0.5 karena nilai R Square berkisar antara 0 sampai 1.

b. Kesalahan Baku Regresi ( Standar Error Estimate )

Apabila melakukan pengukuran dengan analisa regresi, maka perlu diketahui sejauh mana pengukuran terhadap kesalahan baku atau selisih taksir standar regresi. Standar Error Estimate digunakan untuk mengukur tingkat ketepatan suatu penduga dalam menduga suatu nilai. Semakin kecil nilai ukuran ini maka semakin dapat diandalkan kemampuan suatu

penduga dalam memprediksi variabel yang akan diramalkan tersebut dan semakin efisien.

4. Prosedur Pengujian Hipotesis

Pengujian hipotesis diperlukan untuk mengetahui dan menguji kebenaran dari suatu hipotesis yang telah dirumuskan sebelumnya. Adapun langkah- langkah atau prosedur ilmiah yang dipergunakan dalam pengujian terhadap hipotesis tersebut mencakup

a. Pengujian terhadap hipotesis pertama

Pengujian dilakukan dengan menggunakan uji F ( Anova ) pada taraf signifikasi 5 %. Penjelasan penarikan kesimpulan juga didasarkan pada atribut statistik lainnya, seperti koefisien regresi dan koefisien determinasi. Adapun langkah-langkah dalam pengujian hipotesis ini sebagai berikut :

1) Rumuskan Hipotesis

2) Tentukan taraf signifikasi dan nilai F tabel

Tentukan nilai taraf nyata = 5 % ( 0.05 ). Nilai F tabel ditentukan dengan derajat kebebasan V1 = k-1 dan V2 = n-k

3) Tentukan daerah penolakan dan penerimaan Ho

Ho diterima apabila F data ≤ F tabel atau jika ( SIG ) > 0.05 Ho ditolak apabila F data > F tabel atau jika ( SIG ) < 0.05 4) Menentukan nilai uji statistic data penelitian

Statistik yang digunakan untuk menguji hipotesis ini adalah nilai F data ( Anova ) dan ( SIG ) hasil pengolahan SPSS

5) Menarik kesimpulan

Menarik kesimpulan apakah Ho diterima atau ditolak berdasarkan kriteria yang ditentukan.

b. Uji parsial dengan T-Test pada hipotesis kedua dan ketiga

Test ini bertujuan untuk mengetahui besarnya pengaruh masing- masing variabel independen secara individual (parsial) terhadap variabel dependen. Hasil uji ini pada output SPSS dapat dilihat pada tabel coefficients. Pengujian dilakukan dengan menggunakan pada taraf signifikasi 5 %. Adapun langkah-langkah pengujian hipotesis ini sebagai berikut :

1) Rumuskan Hipotesis

2) Tentukan taraf signifikasi dan nilai t tabel

Tentukan nilai taraf nyata = 5 % ( 0.05 ). Nilai t tabel ditentukan dengan derajat kebebasan (dk) = n- 2

3) Tentukan daerah penolakan dan penerimaan Ho

Ho diterima apabila t data ≤ t tabel atau jika ( SIG ) > 0.05 Ho ditolak apabila t data > t tabel atau jika ( SIG ) < 0.05 4) Menentukan nilai uji statistik data penelitian

Statistik yang digunakan untuk menguji hipotesis ini adalah nilai t koefisien dan ( SIG ) hasil pengolahan SPSS

5) Menarik kesimpulan

Menarik kesimpulan apakah Ho diterima atau ditolak berdasarkan kriteria yang ditentukan.

BAB IV

ANALISA DAN PEMBAHASAN

A. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang telah dikumpulkan dalam penelitian ini. Berikut hasil yang telah diperoleh dan dapat dilihat dalam tabel 2.1 sebagai berikut:

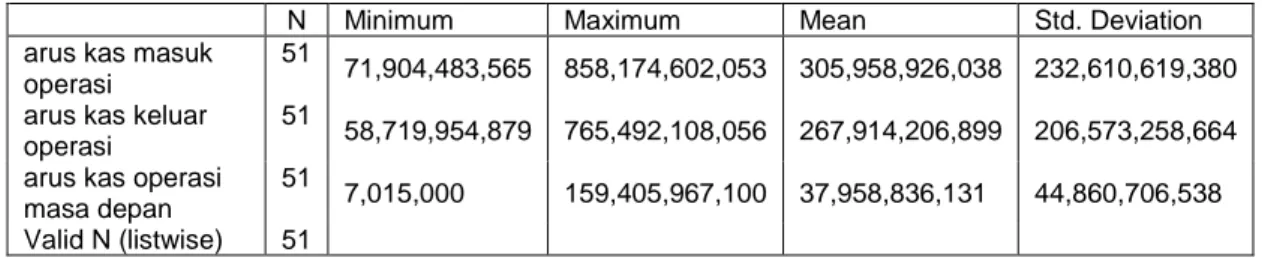

Tabel 2.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

arus kas masuk operasi

51 71,904,483,565 858,174,602,053 305,958,926,038 232,610,619,380

arus kas keluar operasi

51 58,719,954,879 765,492,108,056 267,914,206,899 206,573,258,664

arus kas operasi masa depan

51 7,015,000 159,405,967,100 37,958,836,131 44,860,706,538

Valid N (listwise) 51

Sumber : Data diolah

Nilai minimum dan maksimum arus kas masuk operasi adalah 71,904,483,565 dan 858,174,602,053 dengan nilai mean 305,958,926,038 dan standar deviasi adalah 232,610,619,380 , sedangkan nilai minimum dan maksimum arus kas keluar operasi adalah 58,719,954,879 dan 765,492,108,056 dengan nilai mean dan standar deviasi adalah 267,914,206,899 dan 206,573,258,664 sedangkan nilai minimum dan maksimum arus kas masa depan operasi adalah 7,015,000 dan 159,405,967,100 dengan nilai mean dan standar deviasi adalah 37,958,836,131 dan 44,860,706,538.

B. Uji Asumsi Klasik

Model regresi linear berganda yang baik harus terbebas dari asumsi- asumsi klasik statistik. Uji asumsi klasik terdiri dari 4 (empat) pengujian statistik, hasilnya dapat dilihat sebagai berikut :

1. Uji normalitas data

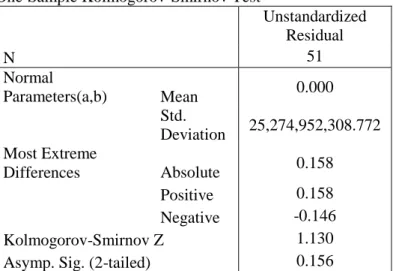

Uji normalitas data bertujuan untuk menguji apakah model regresi, variabel residual memiliki distribusi normal. Uji normalitas data dimaksudkan untuk menghindari terjadinya bias, dan melihat apakah model regresi yang digunakan baik. Cara menguji normalitas data dengan uji statistik kolmogorov-Smirnov, yaitu jika nilai Z hitung < Z tabel 1.96 dengan taraf signifikasi 0.05 < (SIG) atau Z hitung < Z tabel 2.58 dengan taraf signifikasi 0.01 < (SIG).

Tabel 3.1 Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal

Parameters(a,b) Mean 0.000

Std.

Deviation 25,274,952,308.772 Most Extreme

Differences Absolute 0.158

Positive 0.158

Negative -0.146

Kolmogorov-Smirnov Z 1.130

Asymp. Sig. (2-tailed) 0.156 a Test distribution is Normal.

b Calculated from data.

Sumber : Data diolah.

Dari tabel 3.1 diperoleh informasi nilai Z Kolmogorov-Smirnov 1.130 < 1.96 dengan taraf signifikasi 0.05 < 0156, berarti data distribusi residual normal.

2. Uji autokorelasi

Autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara periode pengganggu pada periode tertentu dengan variabel pengganggu sebelumnya. Autokorelasi sering terjadi pada sampel data series dengan n sampel adalah periode waktu. Cara mudah mendeteksi autokorelasi dapat dilakukan dengan uji Durbin-Watson.

a. 1.65 < DW < 2.35 tidak terjadi autokorelasi

b. 1.21 < DW < 1.65 atau 2.35 < DW < 2.79 tidak dapat disimpulkan c. DW < 1.21 atau DW > 2.79 terjadi autokerelasi

Model regresi linear berganda terbebas dari autokorelasi jika nilai Durbin-Watson hitung mendekati angka 2 karena angka 2 pada uji Durbin- Watson terletak di daerah No Autocorelation.

Tabel 3.2

Uji Asumsi Klasik Autokorelasi

Model Summary(b)

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson 1 0.826 0.683 0.669 25,796,140,179.030 1.818 a Predictors: (Constant), arus kas keluar operasi, arus kas masuk operasi

b Dependent Variable: arus kas operasi masa depan

Sumber : Data diolah.

Dari tabel 3.2 diperoleh informasi nilai Durbin-Watson sebesar 1.818 yang artinya 1.65 < DW < 2.35 sehingga model regresi ini terbebas dari gejala autokorelasi.

3. Uji heteroskedastisitas

Tabel 3.3

Uji Asumsi Klasik Heteroskedastisitas

Coefficients(a)

Model Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 1,178,507,803.996 3,715,037,674.160 0.317 0.752

Akmi 0.096 0.064 1.149 1.490 0.143

akki -0.054 0.072 -0.572 -0.741 0.462

a Dependent Variable: absUT

Sumber : Data diolah

Uji heteroskedastisitas menggunakan Glejser Test. Uji Glejser ini dilakukan dengan mencari residual-residual prediksian dari regresi OLS.

Residual prediksian tersebut kemudian diabsolutkan dan diregresi terhadap variabel-variabel independen.

Formula regresinya sebagai berikut: Ut = α + βXt + vt kemudian persamaan regresinya adalah AbsUt= bo + b1 akmi + b2 akki

Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Berdasarkan tabel 3.3 diperoleh informasi bahwa tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai Ut (AbsUt). Hal ini terlihat dari probabilitas signifikasi (akmi) arus kas masuk operasi dan (akki) arus kas keluar operasi masing-masing mempunyai nilai

0.143 dan 0.462 di atas taraf signifikasi 5 % atau 0.143 dan 0.462 > 0.05, sehingga model regresi ini tidak mengandung heteroskedastisitas

4. Uji multikolinearitas

Tabel 3.4

Uji Asumsi Klasik Multikolinearitas

Coefficients(a) Model Unstandardized Coefficients

Standardized

Coefficients T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2,866,535,183 7,617,910,926 -0.3762889 0.7083266

arus kas masuk operasi 0.133434157 0.019892234 0.69187947 6.7078517 1.88E-08 1.00 1.00 a Dependent Variable: arus kas operasi masa depan

Sumber : Data diolah.

Uji multikolinearitas menggunakan variance inflaction factor.

Deteksi multikolinearitas pada suatu model dapat dilihat dari nilai variance inflaction factor (VIF) tidak lebih atau < dari 10 dan nilai tolerance tidak kurang 0.1, maka model dapat dikatakan terbebas dari multikolinearitas.

Tabel 3.4 menunjukan bahwa model regresi bebas masalah multikolinearitas. Pengurangan variabel dependen (akki) arus kas keluar operasi periode sebelumnya dilakukan untuk menghindari masalah multikolinearitas.

C. Analisis Regresi Sederhana

Setelah model regresi linear terbebas dari asumsi-asumsi klasik statistik, data yang telah dikumpulkan disusun, kemudian dilakukan perhitungan untuk mendapatkan penjelasan mengenai pengaruh Akmi terhadap akoi. Pada bagian ini