1 PENDAHULUAN

Latar Belakang

Satu dekade terakhir permasalahan mengenai dampak lingkungan yang ditimbulkan oleh aktivitas perusahaan makin meningkat. Hal ini terjadi karena perusahaan tidak memahami tentang pelestarian lingkungan. Disisi lain aktivitas perusahaan yang lebih berfokus pada peningkatan kinerja keuangan dan memaksimalkan perolehan keuntungan tidak sebanding dengan apa yang terjadi dari dampak aktivitas perusahaan.

Beberapa perusahaan masih mengabaikan akan dampak yang muncul dari aktivitas produksinya yang memanfaatkan teknologi maju dan bahan-bahan berbahaya.

Fokus dari aktivitas perusahaan yaitu dalam upaya meningkatkan laba (profit) guna memberikan informasi mengenai kinerja keuangan perusahaan. Kinerja keuangan direpresentasikan sebagai indikator-indikator yang berguna sebagai penilaian tingkat keberhasilan perusahaan dalam mencapai laba yang maksimum, namun disisi lain laba sebagai ukuran kinerja keuangan guna memberikan informasi untuk keperluan pihak penyalur dana tetapi juga untuk menunjukkan prospek perusahaan dimasa mendatang (Sucipto 2003).

Aktivitas perusahaan digunakan untuk mengetahui keberhasilan pencapaian tujuan perusahaan yaitu melalui pengukuran kinerja keuangan yang dinilai sebagai cara efektif untuk mengetahui perkembangan perusahaan, disisi lain berbagai fenomena yang terjadi pada aktivitas perusahaan ini mengharuskan perlu adanya tata kelola perusahaan (Corporate Governance) guna memastikan fungsi yang dikerjakan perusahaan berjalan sesuai dengan baik (Wijayanti 2012).

Peristiwa jatuhnya Lehman Brothers pada tahun 2008 menjadi pemicu munculnya fenomena merosotnya perekonomian Amerika Serikat yang menjadi peristiwa bersejarah bagi Amerika Serikat dan dunia. Imbas dari masalah ini adalah perusahaan-perusahaan yang berada di Amerika Serikat seperti halnya yang dialami oleh Washington Mutual, General Motors, CIT Group, MF Global Holdings Ltd, dan banyak perusahaan besar lainnya. Banyak pihak tak menyangka perusahaan-perusahaan ini yang mulanya memiliki

2 kredibilitas tinggi akan mengalami kebangkrutan besar (Martsila dan Meiranto 2013).

Lemahnya Corporate Governance dianggap sebagai penyebab yang utama terhadap kebangkrutan perusaahaan-perusahaan di Amerika tersebut. Menurut Mallin (2007) tidak sesuainya Corporate Governance yang diterapkan perusahaan dengan baik ditandai dengan tidak efektifnya peran manajer dalam mengendalikan fungsi-fungsinya bagi perusahaan. Ketidakefektifan ini muncul ketika peran manajer sebagai pengelola perusahaan tidak mampu menjalankan fungsinya sebaik mungkin sehingga tidak mampu memenuhi tujuan yang diinginkan oleh pemegang saham yang mempercayainya. Hal inilah yang yang memunculkan konflik kepentingan dalam perusahaan. Konflik ini dapat dikendalikan dengan mekanisme yang dapat mengakomodir untuk kepentingan pemegang saham yaitu sebagai pihak luar maupun kepentingan manajer selaku pengelola sehingga dapat dikenal dengan istilah Corporate Governance.

Pada tahun 1999 diperkenalkanlah konsep Corporate Governace di Indonesia, sehingga dibentuklah komite yang bertugas mengkaji Corporate Governance. Melalui komite ini pada tahun 2000 dibuatlah pedoman mengenai tata kelola perusahaan dan direvisi pada tahun 2006 (Kamal 2011).

Pada level bisnis perusahaan melakukan persaingan dalam rangka memperoleh keuntungan yang besar namun hal ini justru mendorong perusahaan melanggar regulasi yang telah ditetapkan. Bagi perusahaaan besar maupun kecil telah diatur tentang pengolahan lingkungan seperti dalam AMDAL (Analisis Dampak Lingkungan) dan untuk usaha kecil diwajibkan memiliki UKL (Unit Pengelolaan Lingkungan) dan UPL (Unit Pemantauan Lingkungan). Kurangnya kesadaran akan pengolahan limbah menjadi problematika serius bagi masyarakat. Dengan timbulnya dampak tersebut sehingga meningkatkan kesadaran masyarakat akan sejauh mana kontribusi perusahaan akan lingkungan sosialnya telah dilakukan. Masyarakat juga sangat menginginkan perusahaan dapat menangani permasalahan yang berdampak pada kerusakan lingkungan, sehingga sangat perlu bagi perusahaan untuk mewujudkan komitmennya pada lingkungan sosial atau yang dapat disebut sebagai Corporate Social Responsibilty (CSR).

3 Corporate Social Responsibilty (CSR) dalam penerapannya bagi perusahaan adalah sebagai bahan pertimbangan untuk pihak luar antara lain investor, konsumen, masyarakat dan pemerintah. Corporate Social Responsibilty merupakan bentuk pertanggungjawaban perusahaan terhadap serangkaian aktivitas perusahaan ataupun aktivitas sosial yang dilakukan perusahaan yang berkaitan dengan kepedulian dan dampaknya bagi masyarakat (Sucipto 2003). Hal ini sesuai dengan Rakhiemah (2009) penelitian dalam pengungkapan Corporate Social Responsibilty direfleksikan dalam bentuk komitmen perusahaan yang tidak hanya mengungkapkan laporan keuangannya saja tetapi juga mengungkapkan sejauh mana informasi mengenai aktivitas yang dihasilkan terhadap dampak sosial dan lingkungan hidup.

Menurut Indrawati (2009), melalui laporan tahunan (annual report), perusahaan dapat memberikan informasi mengenai pengungkapan CSR. Dengan menggunakan pendekatan teori legitimasi perusahaan dapat mengetahui bahwa dengan memaksimalkan kinerja lingkungan dan kinerja keuangan, perusahaan dapat mempublikasikan pengungkapan Corporate Social Responsibility secara lengkap kepada masyarakat yang membutuhkan informasi tersebut.

Permasalahan lingkungan yang timbul dari serangkaian aktivitas perusahaan mendorong pemerintah untuk mengeluarkan kebijakan mengenai pelestarian lingkungan pada perusahaan yang diatur dalam Undang-Undang No.47 Tahun 2007 tentang Perseroan Terbatas (UUPT) dan Peraturan Pemerintah No.47 Tahun 2012 mengenai tanggung jawab sosial oleh perusahaan dan lingkungan Perseroan Terbatas. Melalui Kementerian Lingkungan Hidup (KLH) dalam melakukan pengukuran kinerja lingkungan dan sosial perusahaan dapat diukur dengan menggunakan peringkat (environmental performance rating) yang dilakukan dalam PROPER (Program Penilaian Peringkat Kinerja Pengelolaan Lingkungan Perusahaan). PROPER dihitung dengan menggunakan warna-warna sebagai indikator penilaian mulai dari warna emas, hijau, biru, merah sampai yang paling buruk adalah hitam. Dengan menggunakan warna-warna tersebut hal ini diharapkan dapat memudahkan masyarakat dalam memahami kinerja perusahaan terhadap pengelolaan lingkungan sosial dan juga mengetahui sejauh mana upaya perusahaan dalam melakukan pelestarian lingkungan perusahaan.

4 Penelitian terdahulu mengenai Corporate Social Responsibilty terhadap kinerja keuangan perusahaan memiliki hasil beragam, aktivitas perusahaan yang berkaitan dengan kegiatan CSR berusaha membuktikan bahwa adanya pengaruh positif signifikan terhadap kinerja keuangan dalam perusahaan (Dahlia dan Siregar 2008). Hasil berbeda disampaikan oleh Athanasia dan Maria (2010), dalam penelitiannya tidak mendapatkan hasil positif antara keduanya. Penelitian lain juga menguatkan penelitian Athanasia dan Maria (2010) bahwa CSR hanya berpengaruh positif terhadap ROE namun tidak pada ROA dan EPS (Wijayanti 2011).

Penelitian lain dengan menggunakan variabel Corporate Governance terhadap kinerja keuangan perusahaan memiliki hasil berbeda-beda. Abor dan Biekpe (2007) menyatakan adanya keterkaitan terhadap keduanya yang signifikan antara Corporate Governance dengan Financial Performance dengan menggunakan ukuran dewan komisaris, komposisi dewan komisaris, kemampuan dewan, dan kemampuan manajerial, dan CEO duality melalui proksi ROA. Berbeda dengan hasil yang dimiliki oleh Rajput dan Bharti (2015) menemukan pengaruh yang negatif signifikan antara Corporate Governance perusahaan di BSE 100 dengan menggunakan proksi board size yang dihitung dengan Tobin’s Q, ROA dan ROE.

Pada penelitian-penelitian sebelumnya memiliki keterbatasan dalam pengambilan sampel perusahaan, tempat yang berbeda, proksi yang digunakan dan jangka waktu penelitian yang singkat. Keberagaman hasil penelitian inilah yang mendorong penelitian selanjutnya perlu dilakukan. Mengkaitkan Corporate Social Responsibility, Kinerja Lingkungan perusahaan, dan Struktur Corporate Governance dengan Kinerja Keuangan perusahaan sebagai variabel bebas. Dalam penelitian ini memiliki perbedaan dengan penelitian sebelumnya yakni memasukkan variabel Struktur Corporate Governance melalui kepemilikan saham publik dan ukuran komite audit sebagai variabel independen.

Dalam penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia tahun 2013-2016 dan mengikuti PROPER (Program Penilaian Peringkat Kinerja Perusahaan). Alasan digunakannya perusahaan manufaktur pada

5 penelitian ini karena perusahaan manufaktur memiliki aktivitas produksi dan operasional yang memungkinkan segala aktivitasnya berdampak terhadap lingkungan sekitarnya.

Berdasarkan uraian pada latar belakang diatas dapat diketahui masalah dalam penelitian ini adalah: 1). Apakah pengungkapan CSR berpengaruh terhadap Kinerja Keuangan perusahaan? 2). Apakah Kinerja Lingkungan berpengaruh terhadap Kinerja Keuangan perusahaan? 3). Apakah Kepemilikan Saham Publik berpengaruh terhadap Kinerja Keuangan perusahaan? 4). Apakah Ukuran Komite Audit berpengaruh terhadap Kinerja Keuangan perusahaan?

Sedangkan dari penelitian ini bertujuan untuk menguji: 1). Pengaruh pengungkapan CSR terhadap Kinerja Keuangan perusahaan 2). Pengaruh Kinerja Lingkungan terhadap Kinerja Keuangan perusahan 3). Pengaruh Kepemilikan Saham Publik terhadap Kinerja Keuangan perusahaan 4). Pengaruh Ukuran Komite Audit terhadap Kinerja Keuangan perusahaan.

Dalam penelitian ini diharapkan dapat memberikan manfaat, antara lain: 1).

Memberikan manfaat bagi investor dalam melalukan pengambilan keputusan dalam rangka berinvestasi pada perusahaan yang meningkatkan kinerja keuangannya dengan mempertimbangkan pengungkapan CSR, kinerja lingkungannya dan struktur corporate governance. 2). Manfaat Teoritis: Untuk membuktikan beberapa teori yang mendasari penelitian ini seperti teori Legitimacy merupakan faktor yang diperlukan perusahaan untuk membuktikan bahwa perusahaan perlu meningkatkan kontribusi terhadap masyarakat, sosial dan lingkungan dengan tujuan memperoleh pengakuan dari masyarakat mengenai tanggung jawab perusahaan sehingga perusahaan menerapkan going concern yang memungkinkan masyarakat untuk mengonsumsi produk dari perusahaan yang akan meningkatkan kinerja keuangan perusahaan tersebut.

6 KAJIAN PUSTAKA

Teori Legitimasi (Legitimacy Theory)

Menurut Rawi (2010) melalui teori legitimasi ini memiliki tujuan memperoleh pengakuan dari masyarakat dalam menjalankan aktivitas produksinya secara berkelanjutan. Keberadaan masyarakat ini menuntut perusahaan untuk memperhatikan kondisi yang ada sehingga masyarakat mengetahui dan meyakini bahwa perusahaan telah menjalankan aktivitasnya sesuai norma-norma sosial yang berlaku. Teori legitimasi menerangkan bahwa tanggung jawab perusahaan sudah sesuai dan perusahaan telah melakukan aktivitasnya dalam koridor dan norma sosial yang ada dalam kehidupan masyarakat atau lingkungan sekitar, mereka juga berusaha meyakinkan bahwa aktivitas perusahaan diterima oleh pihak lain dimana telah menjadi sesuatu yang wajar dan sah (Deegan dan Rankin 1996).

Sehingga teori legitimasi ini mencakup interaksi antara perusahaan dan masyarakat, dengan adanya ikatan sosial ini perusahaan diharapkan dapat memberikan kepercayaan ditengah-tengah masyarakat dengan memperhatikan nilai-nilai yang berlaku sehingga kesesuaian ini dapat terus terjalin. Berkaitan dengan pengungkapan tanggung jawab sosial perusahaan, kinerja lingkungan dan struktur Corporate Governance terhadap kinerja keuangan maka teori legitimasi berupaya menjelaskan bagaimana perusahaan dengan meningkatkan pengungkapan CSR, Kinerja Lingkungan dan melihat dari kepemilikan manajerial dan ukuran komite audit sehingga meningkatkan Kinerja Keuangan untuk memperoleh pengakuan dari pihak luar terutama investor.

Corporate Social Responsibility (CSR)

Corporate Social Responsibilty merupakan bentuk pertanggungjawaban perusahaan terhadap serangkaian aktivitas perusahaan ataupun aktivitas sosial yang dilakukan perusahaan yang berkaitan dengan kepedulian dan dampaknya bagi masyarakat (Sucipto 2003). Hal ini sesuai dengan yang diatur dalam Undang–Undang Perseroan Terbatas No 40 Tahun 2007 yang menyatakan: “Tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi

7 berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi persoroan sendiri, komunitas setempat, maupun masyarakat pada umumnya”

Perusahaan yang menjalankan bisnisnya dengan segmen pasar yang tinggi selalu mengharapkan keuntungan atau laba yang maksimal namun harus tetap memperhatikan aspek ekonomi, sosial dan lingkungan. Dalam penelitian Untung (2008) perusahaan harus menjaga keseimbanganlingkungan sekitar dengan mengindahkan aturan-aturan dan norma-norma sosial yang berlaku.

Dalam hal ini Corporate Social Responsibility tidak hanya bentuk komitmen perusahaan dalam hal memenuhi tanggung jawab sosial dan lingkungan saja, melainkan juga suatu respon kepedulian perusahaan untuk bertindak dengan teknik-teknik mereka untuk melayani kepentingan kelompok maupun publik (Schermerhorn 1993).

Pengungkapan Tanggung Jawab Sosial Perusahaan (CSR Disclosure)

Dengan mengacu pada Global Reporting Initiative (GRI) dimana perusahaan menggunakannya sebagai acuan dalam menentukan tujuan, pengukuran kinerja, dan pengelolaan perubahan operasi perusahaan dalam rangka keberlanjutan. (GRI 2013).

Di Indonesia GRI telah berkembang dan banyak dianut oleh perusahaan- perusahaan berawal dari tahun 1997, pada saat sekarang ini dengan mengacu pada GRI dengan besar harapan dapat diimplementasikan dalam melakukan pelaporan pengungkapan yang sesuai. Tahun 2013 telah berlangsung konferensi GRI pada saat bersamaan pula GRI merilis G4. Pada GRI G4 ini lebih pada prinsip-prinsip, standar pengungkapan, dan khaidah pelaporan dan penyusunan laporan keberlanjutan oleh perusahaan dengan berbagai segi dan divisi-divisi (GRI 2013).

GRI G4 diidentifikasikan sebagai dasar atau khaidah dalam melakukan penyusunan laporan keberlanjutan. Dalam GRI G4 terdiri atas dua jenis yaitu general dan spesifik (GRI 2013). Berikut pengelompokannya:

8 Tabel 1 Kelompok GRI G4

GRI general (umum) GRI spesifik (khusus)

Strategi dan analisis.

Profil organisasi.

Identifikasi aspek material dan boundatory.

Hubungan dengan pemangku kepentingan.

Profil laporan.

Tata kelola.

Etika dan integritas.

Ekonomi.

Lingkungan.

Sosial.

a. Praktik ketenagakerjaan dan kenyamanan bekerja.

b. Hak asasi manusia.

c. Masyarakat.

d. Tanggung jawab atas produk.

Sumber : (GRI 2013:9)

Sehingga dapat disimpulkan bahwa upaya perusahaan memperoleh keuntungan didukung dengan upaya pelestarian lingkungan sekitar dimana perusahaan itu berada.

Dengan mematuhi nilai-nilai sosial, hal ini dapat menarik kepercayaan kepada masyarakat.

Peran masyarakat sangat fital hal ini tercermin dengan perusahaan berkomitmen terhadap pelestarian lingkungan maka masyarakat menaruh harapan besar pada perusahaan.

Kinerja Lingkungan (Environmental Performance)

Kinerja lingkungan merupakan bentuk usaha perusahaan dalam memperhatikan lingkungan sekitarnya, perusahaan dengan aktivitasnya meningkatkan laba selalu memiliki dampak kepada lingkungannya seperti limbah yang dihasilkan, asap dari aktivitas mesin serta suara mesin pabrik (Rakhiemah 2009). Hal ini mendorong perlunya pengukuran kinerja lingkungan serta dampak yang dihasilkan dari serangkaian aktivitas tersebut terhadap masyarakat sekitar dengan menggunakan Indikator PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup). Program ini merupakan bentuk upaya yang dijalankan dan diterapkan oleh Kementerian Lingkungan Hidup (KLH). PROPER diatur dalam Keputusan Menteri Negara Lingkungan Hidup Nomor: 127/MENLH/Tahun 2002 yang selanjutnya diperbaharui melalui penerbitan Keputusan Menteri Negara Lingkungan Hidup Nomor: 250 tahun 2004 tentang perubahan

9 atas Kepmen Nomor: 127/MENLH/2002 mengenai Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup.

Program tersebut merupakan bentuk pengawasan kepada perusahaan sehingga mendorong perusahaan untuk mematuhi pengelolaan lingkungan hidup perusahaan.

Dengan menggunakan mekanisme public disclosure yang mana memberikan insentif dan/atau disinsentif kepada pihak penanggung jawab perusahaan dan/atau kegiatan yang diatur dalam Peraturan Menteri Lingkungan Hidup Nomor 5 Tahun 2011.

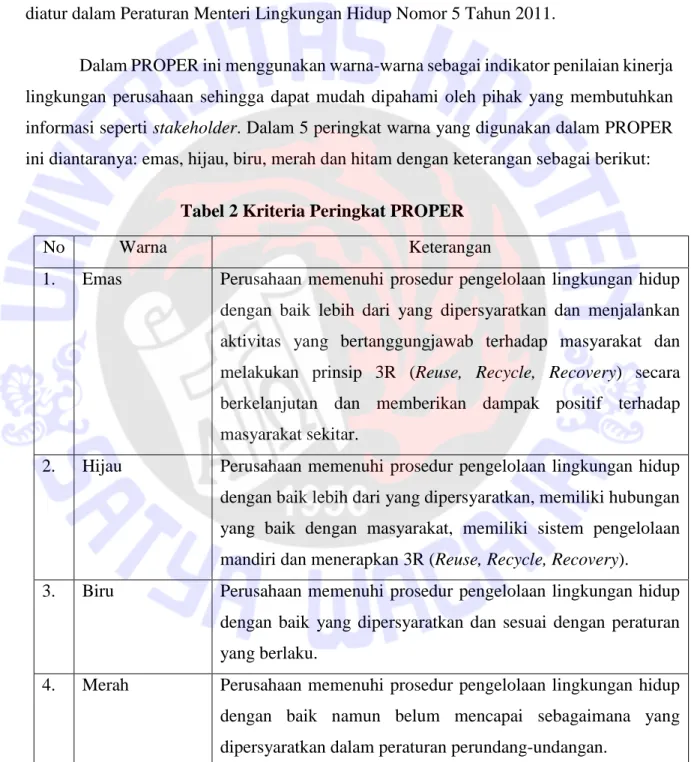

Dalam PROPER ini menggunakan warna-warna sebagai indikator penilaian kinerja lingkungan perusahaan sehingga dapat mudah dipahami oleh pihak yang membutuhkan informasi seperti stakeholder. Dalam 5 peringkat warna yang digunakan dalam PROPER ini diantaranya: emas, hijau, biru, merah dan hitam dengan keterangan sebagai berikut:

Tabel 2 Kriteria Peringkat PROPER

No Warna Keterangan

1. Emas Perusahaan memenuhi prosedur pengelolaan lingkungan hidup dengan baik lebih dari yang dipersyaratkan dan menjalankan aktivitas yang bertanggungjawab terhadap masyarakat dan melakukan prinsip 3R (Reuse, Recycle, Recovery) secara berkelanjutan dan memberikan dampak positif terhadap masyarakat sekitar.

2. Hijau Perusahaan memenuhi prosedur pengelolaan lingkungan hidup dengan baik lebih dari yang dipersyaratkan, memiliki hubungan yang baik dengan masyarakat, memiliki sistem pengelolaan mandiri dan menerapkan 3R (Reuse, Recycle, Recovery).

3. Biru Perusahaan memenuhi prosedur pengelolaan lingkungan hidup dengan baik yang dipersyaratkan dan sesuai dengan peraturan yang berlaku.

4. Merah Perusahaan memenuhi prosedur pengelolaan lingkungan hidup dengan baik namun belum mencapai sebagaimana yang dipersyaratkan dalam peraturan perundang-undangan.

10 5. Hitam Perusahaan belum melakukan prosedur pengelolaan lingkungan

hidup dengan sebagaimana mestinya sesuai yang diatur dalam peraturan perundang-undangan, dan memiliki potensi besar melakukan pencemaran terhadap lingkungan.

Sumber: Kementerian Lingkungan Hidup Kepemilikan Saham Publik

Kepemilikan saham publik menurut Wijayanti (2012) suatu proporsional atau jumlah presentase kepemilikan saham yang dimiliki oleh pihak masyarakat luas yang tidak memiliki hubungan istimewa dengan perusahaan. Menurut Wicaksono (2002), perusahaan go public memiliki hubungan dengan pemegang saham dari luar perusahaan. Perusahaan go public memiliki kebutuhan akan pendanaan karena untuk melakukan kegiatan operasi atau pendanaan. Namun disisi lain perusahaan harus merelakan sebagian sahamnya dimiliki oleh pihak masyarakat.

Faktor yang utama dalam mempengaruhi luas pengungkapan laporan pertanggung jawaban sosial perusahaan adalah dengan adanya kepemilikan saham publik, hal ini ditimbulkan karena sebagian saham perusahaan dimiliki oleh pihak diluar perusahaan.

Adanya pendanaan dalam rangka meningkatkan nilai perusahaan diperoleh dari pihak internal dan ekternal perusahaan. Pihak internal ialah manajer dan pihak luar antara lain dari masyarakat (Nur'aeni 2010).

Sebagian saham yang dimiliki oleh masyarakat menggambarkan bahwa adanya harapan oleh masyarakat bahwa perusahaan perlu meningkatkan keuntungannya dalam rangka memperoleh pengakuan dan kepercayaan dari masyarakat. Masyarakat menaruh harapan pada perusahaan melalui manajemen perusahaan dengan harapan dapat mengelola perusahaan dengan sebaik mungkin melalui tingkat profitabilitas dan kinerja perusahaan yang baik (Purba 2004).

Ukuran Komite Audit

Dalam menjalankan tugas dan tanggung jawabnya, keanggotaan dalam komite audit harus cukup dan memadai. Ukuran komite audit dalam perusahaan meningkatkan

11 efektivitas kinerja dari komite audit dalam suatu perusahaan. Besarnya ukuran komite audit memiliki kelebihan dalam memecahkan dan mencari solusi dari masalah dalam proses pelaporan keuangan serta mampu menunjang kualitas dalam diskusi antara para anggota komite audit (Salterio 2001). Fokus dari pengertian ukuran komite audit menurut Salteiro (2011) adalah peranan dalam penyelesaian masalah mengenai pelaporan keuangan dan peningkatan kualitas diskusi anggota komite audit. Adapula menurut pendapat lain bahwa perusahaan yang ukuran komite auditnya lebih besar mampu mengawasi pelaporan keuangan serta sistem pengendalian internal (Anderson dan David 2004).

Tujuan perusahaan membentuk komite audit hanya sekedar untuk memenuhi peraturan Bapepam yang bersifat mandatory (Hanefah 2012). Fokus dari Alkdaei dan Hanefah adalah bahwa ukuran komite audit hanya semata dijadikan sebagai alat untuk ketaatan terhadap suatu peraturan yang ada. Dalam komite audit juga ada hal yang penting yaitu rapat menurut Peraturan Otoritas Jasa Keuangan Nomor 55 /POJK.04/2015 bahwa rapat komite audit akan dilaksanakan rapat secara berkala paling sedikit 1 (satu) kali dalam 3 (tiga) bulan. Berdasarkan surat BEJ, SE-008/BEJ/12-2001 menyatakan bahwa dalam keanggotaaan komite audit terdiri dari sedikitnya tiga orang termasuk ketua komite, anggota komite ini berasal dari komisaris yang hanya berjumlah satu orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekualigus menjadi ketua komite audit. Anggota lain yang bukan dari komisaris independen harus berasal dari pihak eksternal independen.

Kinerja Keuangan (Financial Performance)

Dalam suatu perusahaan pasti memiliki tujuan untuk memaksimalkan labanya, hal ini menjadi tujuan utama perusahaan dalam bersaing pada level bisnis. Dengan laba yang maksimal maka perusahaan dianggap berhasil dalam melakukan aktivitas operasinya dan tujuannya. Kinerja keuangan sendiri dapat didefinisikan sebagai suatu indikator keberhasilan perusahaan yang dicapai melalui ukuran-ukuran tertentu dan mengukur keberhasilan suatu kelompok atau bentuk usaha dengan menggunakan laba (profit) pada suatu periode tertentu (Sucipto 2003).

12 Perusahaan secara berkala dan dalam waktu tertentu mempublikasikan hasil kinerja keuangannya dengan tujuan untuk memberikan informasi kepada pihak luar terutama pada investor. Dengan perusahaan menampilkan data berupa laporan keuangan perusahaan secara berkala hal ini dapat menjadi bahan proyeksi bagi investor untuk melihat keberlangsungan perusahaan pada masa yang akan datang. Adapun informasi non keuangan yang menjadi acuan keberhasilan perusahaan dalam menjalankan bisnisnya yaitu berupa penilaian konsumen, kepuasan konsumen, penilaian produk (Sudaryanto 2011).

Dalam mengukur kinerja keuangan perusahaan dapat menggunakan rasio-rasio untuk memperkirakan kondisi keuangan perusahaan dan hasil operasi perusahaan yang dapat diinterpretasikan (Sucipto 2003). Menurut Munawir (2007), pengukuran rasio keuangan memiliki beberapa macam antara lain; Rasio Profitabilitas, Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, Rasio Nilai Pasar, Rasio Leverage, Rasio Pertumbuhan, dan Rasio Produktivitas. Dengan menggunakan rasio-rasio sebagai pengukuran kinerja keuangan ini dapat mengetahui posisi perusahaan pada kondisi tertentu berdasarkan waktu lampau.

Hipotesis

Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan

Menurut Kiroyan (2006), Tujuan manajemen adalah meningkatkan laba yang dihasilkan oleh perusahaan. Perusahaan berupaya mengungkapkan informasi yang diperlukan untuk memberikan pengakuan atau legitimasi. Masyarakat akan menilai perusahaan sebagai salah satu entitas bisnis yang tidak hanya berorientasi pada meningatkan keuntungannya saja namun juga berupaya meningkatkan aspek-aspek lain seperti sosial dan lingkungan dimana perusahaan berada.

Pengungkapan CSR oleh perusahaan akan memberikan sinyal positif terhadap stakeholder. Semakin tinggi pengungkapan CSR perusahaan maka semakin tinggi kepercayaan investor pada perusahaan sehingga membuat investor tertarik untuk berinvestasi pada perusahaan yang memiliki kepedulian sosial, lingkungan, ketenagakerjaan dan produk (Dahlia dan Siregar 2008). Dapat disimpulkan bahwa semakin

13 tinggi pengungkapan informasi yang dilakukan perusahaan maka semakin tinggi pula ketertarikan stakeholder untuk berinvestasi pada perusahaan sehingga dapat meningkatkan keuntungan perusahaan dalam jangka panjang.

Pada penelitian Dahlia dan Siregar (2008) CSR yang diimplementasikan oleh perusahaan terbukti memiliki dampak positif yang signifikan terhadap kinerja keuangan perusahaan. Hal ini sesuai dengan penelitian yang dilakukan oleh Yuniasih dan Wirakusuma (2007) bahwa CSR memiliki pengaruh positif signifikan terhadap Kinerja keuangan perusahaan dengan menggunakan proksi ROA dan berpengaruh positif terhadap nilai perusahaan. Serupa dengan penelitian Yuniasih dan Wirakusuma (2007), menurut Wijayanti (2012) menyatakan ada pengaruh positif tidak signifikan pengungkapan CSR terhadap kinerja keuangan perusahaan dengan proksi ROA. Namun pada penelitian Wijayanti (2011) hanya menemukan pengaruh positif pada ROE tidak pada ROA maupun EPS. Sehingga hipotesisnya sebagai berikut:

H1: Corporate Social Responsibility Disclosure berpengaruh positif terhadap Kinerja Keuangan Perusahaan

Pengaruh Kinerja Lingkungan terhadap Kinerja Keuangan Perusahaan

Dalam meningkatkan kinerja keuangannya perusahaan tidak hanya mengandalkan informasi berupa laporan keuangannya tapi juga informasi penunjang berkaitan dengan aktivitas perusahaan yang berkaitan dengan lingkungan, sosial, dan keuangan (Anggraini 2006)

Pendapat ini diperkuat dengan penelitian yang dilakukan oleh Scrimgeour (2015) bahwa dalam pengambilan keputusan investasi, investor cenderung membutuhkan informasi yang dapat meyakinkan para pihak pemegang saham untuk menanamkan modalnya dalam perusahaan. Kecenderungan investor pada perusahaan yang memperhatikan lingkungan dan sosialnya karena memiliki etika bisnis yang baik, kinerja karyawan yang baik, dan memiliki tanggung jawab sosial lingkungan yang baik.

Dengan perusahaan yang memiliki kinerja lingkungan baik akan mendapatkan penilaian yang baik pula, juga mengurangi biaya-biaya yang timbul dari aktivitas yang

14 dilakukan perusahaan yang berisiko terhadap lingkungan sekitar perusahaan. Disisi lain perusahaan memperoleh legitimasi dari masyarakat akan produk dan upaya yang dilakukan dan meningkatkan ketertarikan pada masyarakat untuk mengonsumsi produk yang dihasilkan perusahaan sehingga semakin meningkatkan penjualan perusahaan melalui laba yang dihasilkan (Rakhiemah dan Agustia 2012).

Penelitian oleh Scrimgeour (2015) menghasilkan adanya pengaruh positif kinerja lingkungan terhadap ROA. Selaras dengan penelitian Scrimgeour (2015), Singh dan Jackson (2015) dengan perusahaan yang memiliki peringkat kinerja lingkungan yang tinggi maka akan memiliki kinerja keuangan yang tinggi pula dibandingkan dengan perusahaan yang memiliki peringkat kinerja lingkungan yang lebih rendah. Sehingga hipotesisnya sebagai berikut:

H2: Kinerja Lingkungan berpengaruh positif terhadap Kinerja Keuangan Perusahaan

Pengaruh Kepemilikan Saham Publik terhadap Kinerja Keuangan Perusahaan

Wahyudi, Untung dan Pawesti (2006) berpendapat bahwa struktur kepemilikan melalui kepemilikan saham masyarakat mampu mempengaruhi kinerja keuangan perusahaan yang akhirnya dapat mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan. Hal ini dikarenakan pemegang saham yaitu masyarakat turut memiliki kendali perusahaan yaitu dengan melakukan pendanaan pada perusahaan dan menuntut manajemen untuk meningkatkan kinerja perusahaan.

Dengan kepemilikan saham oleh masyarakat menuntut manajemen lebih transparan dalam menyampaikan informasi yang diperlukan. Informasi yang diperlukan digunakan untuk bahan pertimbangan dalam melakukan aktivitas pendanaan melalui saham yang dimiliki. Dengan semakin besarnya saham yang dimiliki oleh masyarakat maka semakin besar harapan yang diberikan pada manajemen oleh sebab itu akan mendorong manajemen untuk meningkatkan kinerja keuanganya lebih baik (Meckling 1976).

Dalam penelitian yang dilakukan oleh Wahyudi dan Pawesti (2006) bahwa kepemilikan individu oleh masyarakat memiliki pengaruh positif terhadap kinerja

15 perusahaan (ROA). Sama halnya dengan penelitian yang dilakukan oleh Meckling (1976) bahwa semakin tingginya kepemilikan saham publik akan mendorong kepercayaan pada manajemen untuk semakin meningkatkan kinerja keuangannya. Sehingga hipotesisnya sebagai berikut:

H3: Kepemilikan Saham Publik berpengaruh positif terhadap Kinerja Keuangan Perusahaan

Pengaruh Ukuran Komite Audit terhadap Kinerja Keuangan Perusahaan

Manajer memiliki peran yang penting dalam proses penyusunan laporan keuangan perusahaan. Permasalahan keagenan memungkinkan bahwa manajer tidak menjalankan fungsinya dengan baik (Meckling 1976). Peran komite audit adalah meminimalisir tindakan yang tidak semestinya berkaitan dengan penyusunan laporan keuangan dan diharapkan dapat meminimalkan adanya moral hazard yang dilakukan oleh manajer dengan tujuan untuk menguntungkan dirinya sendiri.

Komite audit berperan penting dalam melakukan pengawasan dan melakukan pemeliharaan kredibilitas dan memastikan pengawasan perusahaan menerapkan Good Corporate Governance (Sam'ani 2008). Dengan pengawasan yang baik oleh komite audit maka akan mencegah konflik keagenan yang muncul dan dapat meningkatkan kinerja keuangan perusahaan.

Xie dan Davidson (2003) menemukan besarnya ukuran komite audit akan mempengaruhi efektivitas komite audit dalam mencegah praktik manajemen laba dan meningkatkan kinerja keuangan perusahaan, penelitian lain juga menemukan adanya reaksi pasar dengan penunjukkan komite audit khususnya yang memiliki keahlian dibidang keuangan (Alkdei dan Hanefah 2012). Sehingga hipotesisnya sebagai berikut:

H4: Ukuran Komite Audit berpengaruh positif terhadap Kinerja Keuangan Perusahaan

16 Kerangka Berpikir

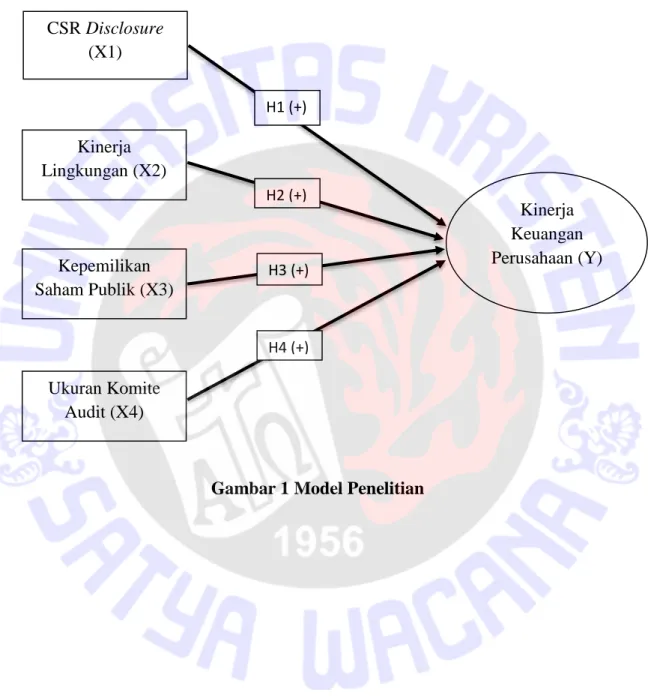

Berdasarkan uraian diatas dapat dijabarkan variabel-variabel yang terhubung dalam penelitian ini adalah sebagai berikut:

Gambar 1 Model Penelitian CSR Disclosure

(X1)

Kinerja Lingkungan (X2)

Kinerja Keuangan Perusahaan (Y) H1 (+)

H2 (+)

Kepemilikan Saham Publik (X3)

Ukuran Komite Audit (X4)

H3 (+)

H4 (+)

17 METODA PENELITIAN

Populasi dan Sampel

Populasi yang digunakan sebagai penelitian ini adalah perusahaan-perusahaan yang secara resmi terdaftar pada Bursa Efek Indonesia (BEI) secara berturut-turut tahun 2013- 2016 dan berturut-turut mengikuti PROPER pada tahun 2013-2016.

Teknik pengambilan sampel penelitian ini dengan teknik purposive sampling dengan menggunakan kriteria-kriteria tertentu sebagai indikator dengan persyaratan- persyaratan tersebut harus sesuai.

Adapun kriteria-kriteria penetuan sampel yang digunakan antara lain sebagai berikut:

1. Perusahaan yang terdaftar dalam Bursa Efek Indonesia secara berturut-turut periode 2013-2016.

2. Perusahaan yang secara aktif mengikuti Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) secara berturut-turut periode 2013-2016.

3. Perusahaan yang mempublikasikan laporan keuangan tahunan secara lengkap tahun 2013-2016.

4. Perusahaanyang menggunakan mata uang rupiah dalam laporan keuangan tahunan perusahaan.

Jenis dan Sumber data

Jenis data dari penelitian ini menggunakan data sekunder yang tersedia pada laporan keuangan tahunan perusahaan yang terdaftar pada Bursa Efek Indonesia (BEI) Tahun 2013-2016 (www.idx.co.id) dan data yang diperoleh dari ICMD (Index Capital Market Directory) serta data PROPER pada Kementerian Lingkungan Hidup (KLH) (http://www.menlh.co.id).

18 Definisi Operasional Variabel

Variabel Independen

1. Corporate Social Responsibility Disclosure

Pengungkapan tanggung jawab sosial perusahaan merupakan pengungkapan informasi yang mencakup serangkaian aktivitas sosial dan lingkungan perusahaan yang tertuang dalam laporan keuangan perusahaan yang dipublikasikan secara berkala (Sembiring 2005). Pada Corporate Social Responsibility (CSR) telah dikelompokkan dalam 3 (tiga) kategori: economic performance, environmental performance, dan social performance (Anggraini 2006). Dalam mengukur pengungkapan sosial ini menggunakan Corporate Social Responsibility Index dengan GRI G4 sebagai padoman. Dapat dirumuskan dengan:

CSRI = ∑Xijj nijj Keterangan:

CSRI = Corporate Social Responsibility Index

∑Xijj = Jumlah item yang diungkapkan (1 : Jika item diungkapkan, 0 : Jika item tidak diungkapkan)

nijj = Jumlah item yang seharusnya diungkapkan = 91 item

2. Kinerja Lingkungan

Penilaian kinerja perusahaan berdasarkan tata kelola lingkungan dan sosial yang diikuti perusahaan melalui PROPER yang diselenggarakan oleh Kementerian Lingkungan Hidup (KLH) dalam rangka melakukan penataan lingkungan yang lebih baik lagi dengan prinsip keberlanjutan, (Rakhiemah 2009). Hal ini dinilai melalui penilaian berdasarkan 5 (lima) warna yang telah ditetapkan sebagai kriteria penilaian tersebut.

19 Tabel 3 Kriteria Peringkat PROPER

No Warna Keterangan

1. Emas Perusahaan memenuhi prosedur pengelolaan lingkungan hidup dengan baik lebih dari yang dipersyaratkan dan menjalankan aktivitas yang bertanggungjaab terhadap masyarakat dan melakukan prinsip 3R (Reuse, Recycle, Recovery) secara berkelanjutan dan memberikan dampak positif terhadap masyarakat sekitar.

2. Hijau Perusahaan memenuhi prosedur pengelolaan lingkungan hidup dengan baik lebih dari yang dipersyaratkan, memiliki hubungan yang baik dengan masyarakat, memiliki sistem pengelolaan mandiri dan menerapkan 3R (Reuse, Recycle, Recovery).

3. Biru Perusahaan memenuhi prosedur pengelolaan lingkungan hidup dengan baik yang dipersyaratkan dan sesuai dengan peraturan yang berlaku.

4. Merah Perusahaan memenuhi prosedur pengelolaan lingkungan hidup dengan baik namun belum mencapai sebagaimana yang dipersyaratkan dalam peraturan perundang- undangan.

5. Hitam Perusahaan belum melakukan prosedur pengelolaan lingkungan hidup dengan sebagaimana mestinya sesuai yang diatur dalam peraturan perundang-undangan, dan memiliki potensi besar melakukan pencemaran terhadap lingkungan.

Sumber: Kementerian Lingkungan Hidup

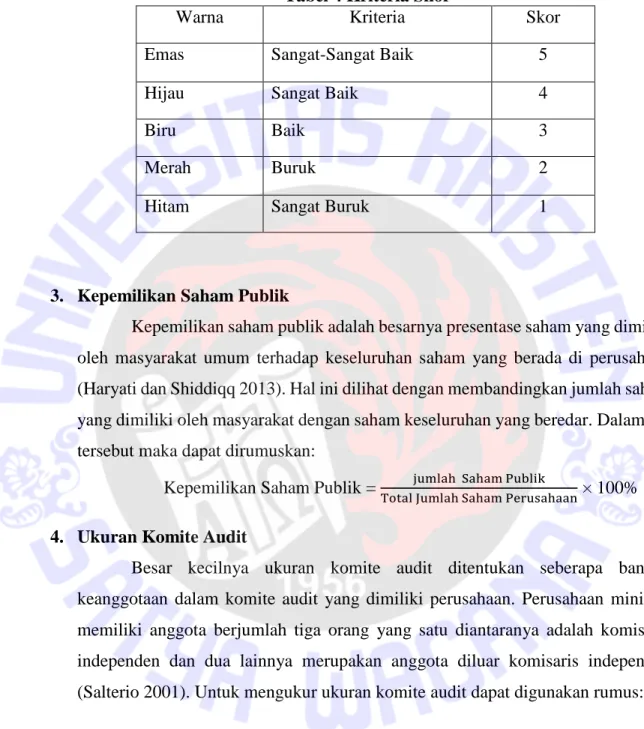

20 Pemberian skor untuk penilaian kinerja lingkungan ini antara lain sebagai berikut:

Tabel 4 Kriteria Skor

Warna Kriteria Skor

Emas Sangat-Sangat Baik 5

Hijau Sangat Baik 4

Biru Baik 3

Merah Buruk 2

Hitam Sangat Buruk 1

3. Kepemilikan Saham Publik

Kepemilikan saham publik adalah besarnya presentase saham yang dimiliki oleh masyarakat umum terhadap keseluruhan saham yang berada di perusahaan (Haryati dan Shiddiqq 2013). Hal ini dilihat dengan membandingkan jumlah saham yang dimiliki oleh masyarakat dengan saham keseluruhan yang beredar. Dalam hal tersebut maka dapat dirumuskan:

Kepemilikan Saham Publik = jumlah Saham Publik

Total Jumlah Saham Perusahaan × 100%

4. Ukuran Komite Audit

Besar kecilnya ukuran komite audit ditentukan seberapa banyak keanggotaan dalam komite audit yang dimiliki perusahaan. Perusahaan minimal memiliki anggota berjumlah tiga orang yang satu diantaranya adalah komisaris independen dan dua lainnya merupakan anggota diluar komisaris independen (Salterio 2001). Untuk mengukur ukuran komite audit dapat digunakan rumus:

Ukuran Komite Audit = ∑ Komite Audit

21 Variabel Dependen

ROA

Penilaian keberhasilan perusahaan dilihat dari peningkatan laba (profit) yang dihasilkan guna memenuhi kebutuhan pemegang saham (Ayu 2016). Dalam penelitian ini menggunakan proksi ROA (Return On Assets) sebagai pengukur kinerja keuangan perusahaan dengan melihat keberhasilan perusahaan dalam meningkatkan laba melalui aset yang dimilikinya dengan membandingkan laba bersih setelah pajak dengan jumlah keseluruhan aktiva yang dimilikinya, sehingga dapat dirumuskan:

ROA = Laba Bersih Setelah Pajak Total Aktiva

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini menggunakan deskriptif kuantitatif dengan tujuan memperoleh gambaran mengenai fenomena yang terjadi dengan menggunakan data angka sebagai penginterpretasian, dan untuk memperoleh hasil mengenai pengaruh variabel independen (X) terhadap variabel dependen (Y) dengan menggunakan persamaan regresi linear berganda.

Uji Asumsi Klasik

Sebelum melakukan analisis data dengan menggunakan regresi linier berganda, data akan diuji terlebih dahulu dengan uji asumsi klasik. Dimana uji asumsi klasik ini berguna agar nantinya hasil regresi dapat digunakan untuk memprediksi kelayakan variabel terkait dan hasilnya tidak bias. Uji asumsi klasik sendiri digunakan karena mampu memberikan kepastian apakah dalam model regresi ada autokorelasi, multikorelasi, dan heteroskedastisitas serta datanya berdistribusi normal (Ghozali 2005).

22 1. Uji Normalitas

Uji normalitas dilakukan dengan tujuan melihat variabel independen dan variabel dependen memiliki distribusi normal atau tidak dalam model regresi. Uji normalitas dapat dilakukan dengan menggunakan Uji Kolmogorov-Smirnov, histogram atau dapat menggunakan grafik Normal P-P Plot of Regression Standardized Residual.

2. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji ada atau tidaknya dalam model regresi linier korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode sebelumnya (t-1) (Ghozali 2005). Dasar pengambilan keputusan adalah dU< d < 4-dU berarti tidak ada autokorelasi.

Adapun cara untuk mengidentifikasi ada atau tidaknya autokorelasi maka dapat dilakukan dengan pengujian Durbin-Watson. Dasar terdapat atau tidaknya autokorelasi adalah dengan menggunakan tabel Durbin-Watson. Ghozali (2009):

1. Jika dU < d < 4-dU, maka tidak ada autokorelasi positif maupun negatif.

2. Jika 0 < d < dL, maka tidak ada autokorelasi positif.

3. Jika dL ≤ d ≤ dU, maka tidak ada autokorelasi positif.

4. Jika 4-dL < d < 4, maka tidak ada korelasi negatif.

5. Jika 4-dU ≤ d ≤ 4-dL, maka tidak ada korelasi negatif.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance residual dari satu pengamatan ke pengamatan yang lain. (Ghozali 2011). Uji Heteroskedastisitas dapat dilakukan dengan menggunakan metode scatterplot. Menurut Santoso (2011), persebaran titik data dalam scatterplot acak dan tidak beraturan berada diatas dan dibawah angka 0 pada sumbu Y dan tidak membentuk pola yang jelas maka dapat dikatakan tidak terjadi heterokedastisitas

23 4. Uji Multikorelasi

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel-variabel bebas yang terdapat dalam model Ghozali (2011). Apabila nilai toleransinya < 0,10 dan nilai Variance Inflation factor (VIF) ≥ 10 maka terdapat multikolinieritas.

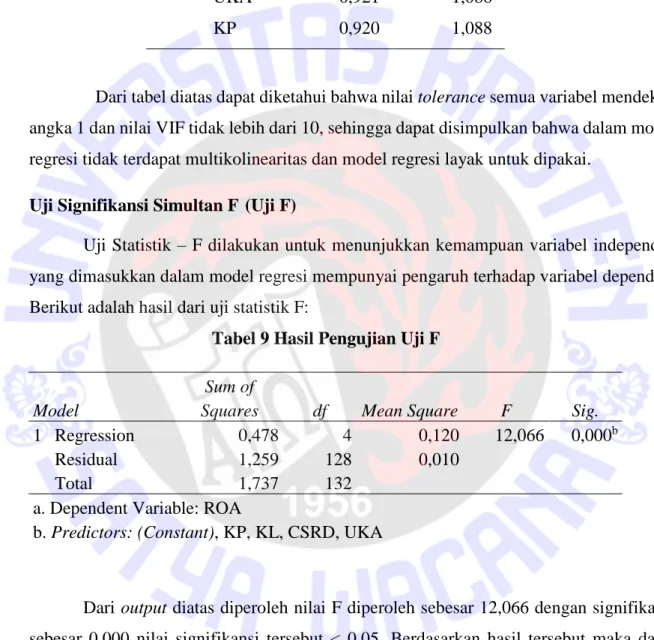

Uji Simultan F (Uji F)

Uji Statistik – F dilakukan untuk menunjukkan kemampuan variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh terhadap variabel dependen.

Uji Koefisien Determinasi (𝐑𝟐)

Nilai (R2) digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

Analisis Regresi Linear Berganda

Dalam melakukan pengujian mengenai pengaruh antara variabel bebas (X) terhadap variabel terikat (Y) dapat dilakukan dengan model sebagai berikut:

Y = 𝛼 + 𝛽1CSRD + 𝛽2KL+𝛽3 SP +𝛽4UKA + ɛ Keterangan:

Y : Kinerja Keuangan Perusahaan α : Konstanta

CSRD : CSR Disclosure KL : Kinerja Lingkungan

SP : Kepemilikan Saham Publik UKA : Ukuran Komite Audit ɛ : Error term

𝛽1…𝛽4 : koefisien regresi

24 HASIL DAN PEMBAHASAN

Deskripsi Sampel Penelitian

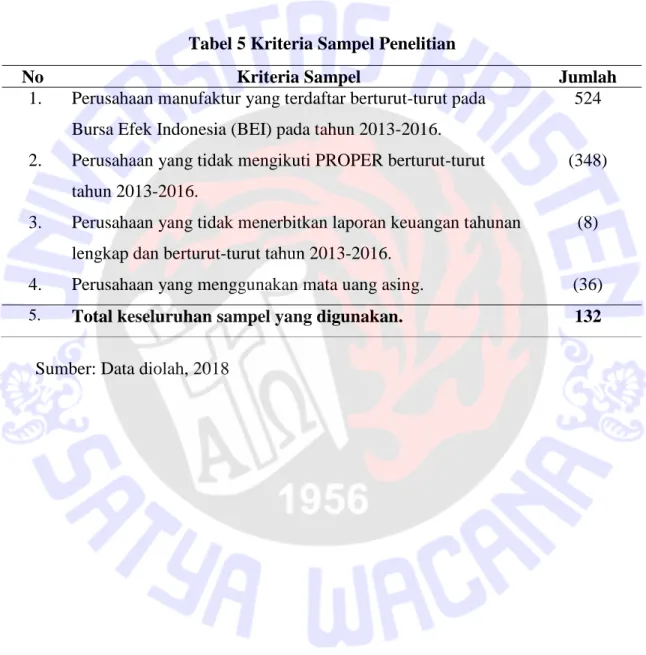

Berdasarkan data yang diperoleh dari Bursa Efek Indonesia (BEI) perusahaan sektor manufaktur pada tahun 2013-2016 diperoleh perusahaan sebanyak 33 perusahaan dengan penentuan sampel sebagai berikut:

Tabel 5 Kriteria Sampel Penelitian

Sumber: Data diolah, 2018

No Kriteria Sampel Jumlah

1. Perusahaan manufaktur yang terdaftar berturut-turut pada Bursa Efek Indonesia (BEI) pada tahun 2013-2016.

524

2. Perusahaan yang tidak mengikuti PROPER berturut-turut tahun 2013-2016.

(348)

3. Perusahaan yang tidak menerbitkan laporan keuangan tahunan lengkap dan berturut-turut tahun 2013-2016.

(8)

4. Perusahaan yang menggunakan mata uang asing. (36) 5. Total keseluruhan sampel yang digunakan. 132

25 Statistik Deskriptif

Statistik deskriptif bertujuan untuk melihat persebaran data atau distribusi data yang digunakan dalam penelitian ini (Andreas 2017). Berikut tabel statistik dari masing- masing variabel penelitian:

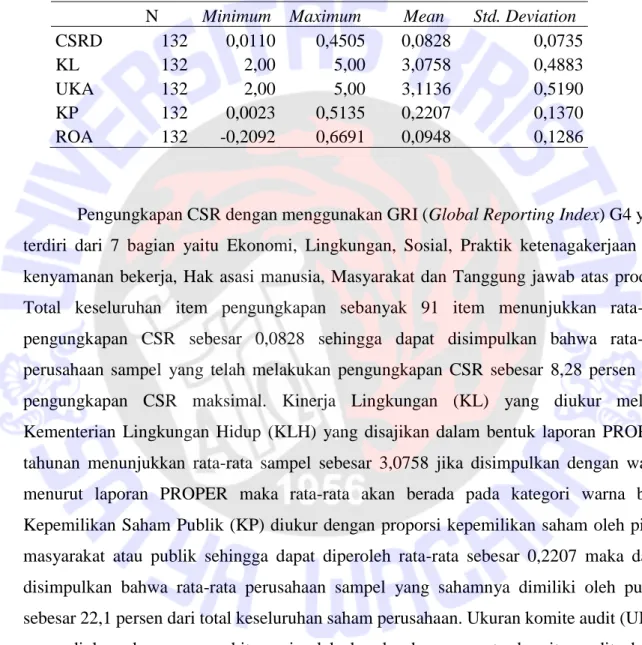

Tabel 6 Deskripsi Variabel

Pengungkapan CSR dengan menggunakan GRI (Global Reporting Index) G4 yang terdiri dari 7 bagian yaitu Ekonomi, Lingkungan, Sosial, Praktik ketenagakerjaan dan kenyamanan bekerja, Hak asasi manusia, Masyarakat dan Tanggung jawab atas produk.

Total keseluruhan item pengungkapan sebanyak 91 item menunjukkan rata-rata pengungkapan CSR sebesar 0,0828 sehingga dapat disimpulkan bahwa rata-rata perusahaan sampel yang telah melakukan pengungkapan CSR sebesar 8,28 persen dari pengungkapan CSR maksimal. Kinerja Lingkungan (KL) yang diukur melalui Kementerian Lingkungan Hidup (KLH) yang disajikan dalam bentuk laporan PROPER tahunan menunjukkan rata-rata sampel sebesar 3,0758 jika disimpulkan dengan warna menurut laporan PROPER maka rata-rata akan berada pada kategori warna biru.

Kepemilikan Saham Publik (KP) diukur dengan proporsi kepemilikan saham oleh pihak masyarakat atau publik sehingga dapat diperoleh rata-rata sebesar 0,2207 maka dapat disimpulkan bahwa rata-rata perusahaan sampel yang sahamnya dimiliki oleh publik sebesar 22,1 persen dari total keseluruhan saham perusahaan. Ukuran komite audit (UKA) yang diukur dengan menghitung jumlah keseluruhan anggota komite audit dalam perusahaan sampel yang dimiliki menunjukkan sebesar 3,1136. Hal ini mengindikasikan bahwa rata-rata perusahaan dalam sampel memiliki anggota komite audit sejumlah 3 anggota komite audit. Dari total keseluruhan sampel yang diambil, diperoleh kinerja

N Minimum Maximum Mean Std. Deviation

CSRD 132 0,0110 0,4505 0,0828 0,0735

KL 132 2,00 5,00 3,0758 0,4883

UKA 132 2,00 5,00 3,1136 0,5190

KP 132 0,0023 0,5135 0,2207 0,1370

ROA 132 -0,2092 0,6691 0,0948 0,1286

26 keuangan yang diukur dengan menggunakan proksi ROA menujukkan rata-rata sebesar 0,0948 maka dapat disimpulkan perusahaan hanya mampu menghasilkan laba bersih sebesar 9,48persen dari total asset yang digunakan perusahaan.

Uji Asumsi Klasik Uji Normalitas

Uji normalitas dilakukan untuk mengetahui model residual dalam penelitian memiliki distribusi normal atau tidak. Dalam penelitian ini menggunakan metode grafik Normal P-P Plot of Regression Standardized Residual untuk melihat normalitas data yang digunakan. Jika persebaran titik data berada pada sekitar sumbu diagonal dan mengikuti arah garis diagonal, maka model regresi tersebut dikatakan memenuhi asumsi normalitas (Santoso 2011). Normal P-P Plot of Regression Standardized Residual yang digunakan pada persamaan menunjukkan persebaran titik berada disekitar sumbu diagonal serta mengikuti arah garis diagonal, sehingga seluruh persamaan dalam penelitian ini dikatakan memenuhi asumsi normalitas dan berdistribusi normal.

Gambar 2 Grafik Normal P-P Plot

27 Uji Autokorelasi

Dalam uji autokorelasi bertujuan untuk mengidentifikasi apakah ada korelasi antara periode satu dengan periode sebelumnya dalam model regresi. Dalam penelitian ini menggunakan Durbin-Watson.

Tabel 7 Pengujian Autokorelasi

Berdasarkan analiasis regresi diperoleh nilai D-W sebesar 2,044 sedangkan nilai dU sebesar 1,778. Dapat ditarik kesimpulan bahwa nilai D-W berada diantara nilai dU = 1,7786 dan (4- dU) = 2,222 sehingga model regresi linier tersebut bebas dari autokorelasi.

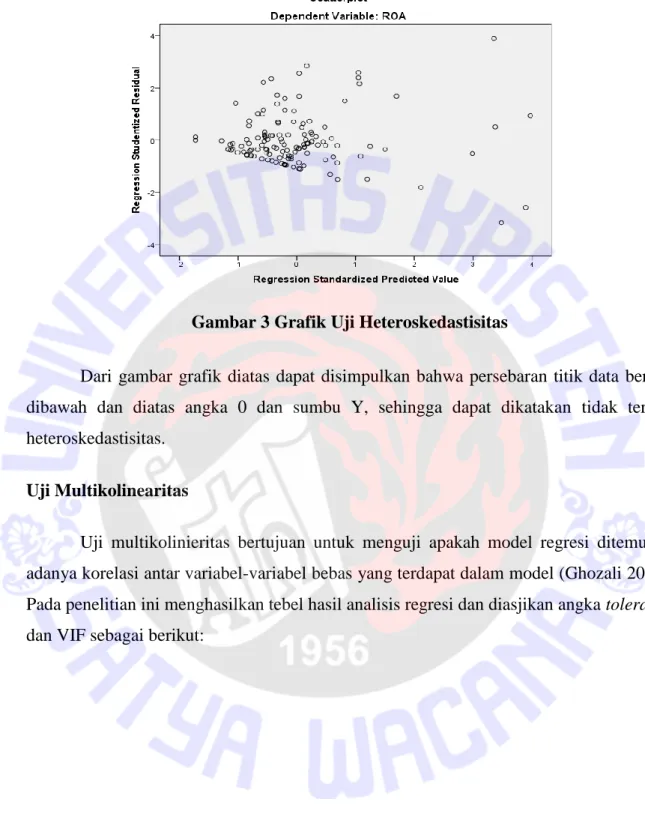

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan Variance Residual dari satu pengamatan ke pengamatan yang lain (Ghozali 2011). Pada penelitian ini menggunakan metode scatterplot untuk menguji model persamaan. Menurut Santoso (2011), persebaran titik data dalam scatterplot acak dan tidak beraturan berada diatas dan dibawah angka 0 pada sumbu Y dan tidak membentuk pola yang jelas maka dapat dikatakan tidak terjadi heterokedastisitas. Hasil uji heteroskedastisitas pada penelitian ini adalah sebagai berikut:

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 0,525a 0,275 0,253 0,09955 2,044

a. Predictors: (Constant), KP, KL, CSRD, UKA b. Dependent Variable: ROA

28 Dari gambar grafik diatas dapat disimpulkan bahwa persebaran titik data berada dibawah dan diatas angka 0 dan sumbu Y, sehingga dapat dikatakan tidak terjadi heteroskedastisitas.

Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel-variabel bebas yang terdapat dalam model (Ghozali 2011).

Pada penelitian ini menghasilkan tebel hasil analisis regresi dan diasjikan angka tolerance dan VIF sebagai berikut:

Gambar 3 Grafik Uji Heteroskedastisitas

29 Tabel 8 Hasil Uji Multikolinieritas

Dari tabel diatas dapat diketahui bahwa nilai tolerance semua variabel mendekati angka 1 dan nilai VIF tidak lebih dari 10, sehingga dapat disimpulkan bahwa dalam model regresi tidak terdapat multikolinearitas dan model regresi layak untuk dipakai.

Uji Signifikansi Simultan F (Uji F)

Uji Statistik – F dilakukan untuk menunjukkan kemampuan variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh terhadap variabel dependen.

Berikut adalah hasil dari uji statistik F:

Tabel 9 Hasil Pengujian Uji F

Dari output diatas diperoleh nilai F diperoleh sebesar 12,066 dengan signifikansi sebesar 0,000 nilai signifikansi tersebut < 0,05. Berdasarkan hasil tersebut maka dasar pengambilan keputusan variabel CSRD, Kinerja Lingkungan, Kepemilikan Saham Publik dan Ukuran Komite Audit secara bersama-sama berpengaruh signifikan terhadap Kinerja Keuangan Perusahaan.

Model

Collinearity Statistics Tolerance VIF

CSRD 0,942 1,062

KL 0,951 1,052

UKA 0,921 1,086

KP 0,920 1,088

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 0,478 4 0,120 12,066 0,000b

Residual 1,259 128 0,010

Total 1,737 132

a. Dependent Variable: ROA

b. Predictors: (Constant), KP, KL, CSRD, UKA

30 Uji Partial (Uji T)

Pengujian uji parsial (Uji T) bertujuan untuk mengetahui apakah variabel bebas X secara parsial berpengaruh signifikan terhadap variabel Y. Berdasarkan pengujian uji parsial diperoleh hasil sebagai berikut:

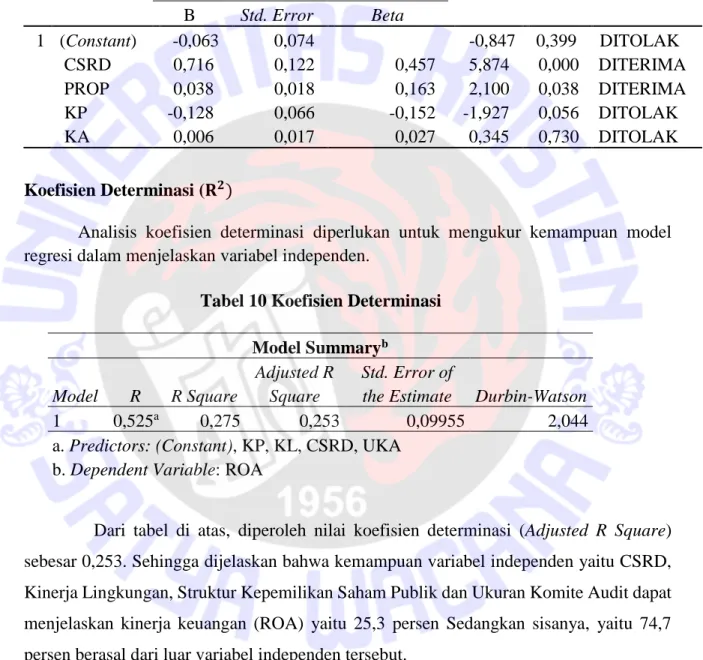

Koefisien Determinasi (𝐑𝟐)

Analisis koefisien determinasi diperlukan untuk mengukur kemampuan model regresi dalam menjelaskan variabel independen.

Tabel 10 Koefisien Determinasi

Dari tabel di atas, diperoleh nilai koefisien determinasi (Adjusted R Square) sebesar 0,253. Sehingga dijelaskan bahwa kemampuan variabel independen yaitu CSRD, Kinerja Lingkungan, Struktur Kepemilikan Saham Publik dan Ukuran Komite Audit dapat menjelaskan kinerja keuangan (ROA) yaitu 25,3 persen Sedangkan sisanya, yaitu 74,7 persen berasal dari luar variabel independen tersebut.

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Keterangan B Std. Error Beta

1 (Constant) -0,063 0,074 -0,847 0,399 DITOLAK

CSRD 0,716 0,122 0,457 5,874 0,000 DITERIMA

PROP 0,038 0,018 0,163 2,100 0,038 DITERIMA

KP -0,128 0,066 -0,152 -1,927 0,056 DITOLAK

KA 0,006 0,017 0,027 0,345 0,730 DITOLAK

Model Summaryb Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 0,525a 0,275 0,253 0,09955 2,044

a. Predictors: (Constant), KP, KL, CSRD, UKA b. Dependent Variable: ROA

31 Analisis Regresi

Berikut hasil uji regresi linier bergandadalam penelitian ini:

Tabel 11 Uji Analisis Regresi Linier Berganda

Berdasarkan hasil uji regresi linier berganda diatas diperoleh persamaan regresi sebagai berikut:

ROA = -0,063 + 0,716 CSRD + 0,038 KL - 0,128 𝐊𝐏 + 0,006 UK𝐀 + ɛ

Keterangan:

ROA : Kinerja Keuangan Perusahaan CSRD : CSR Disclosure

KL : Kinerja Lingkungan

KP : Kepemilikan Saham Publik UKA : Ukuran Komite Audit ɛ : Error term

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -0,063 0,074 -0,847 0,399

CSRD 0,716 0,122 0,457 5,874 0,000

KL 0,038 0,018 0,163 2,100 0,038

KP UKA

-0,128 0,006

0,066 0,017

-0,152 0,027

-1,927 0,345

0,056 0,730

32 Pembahasan Hipotesis

Pengaruh Pengungkapan CSR terhadap Kinerja Keuangan Perusahaan

Pengungkapan CSR oleh perusahaan akan memberikan sinyal positif terhadap stakeholder. Semakin tinggi pengungkapan CSR perusahaan maka semakin tinggi kepercayaan investor pada perusahaan sehingga membuat investor tertarik untuk berinvestasi pada perusahaan yang memiliki kepedulian sosial, lingkungan, ketenagakerjaan dan produk (Dahlia dan Siregar 2008). Dapat disimpulkan bahwa semakin tinggi pengungkapan informasi yang dilakukan perusahaan maka semakin tinggi pula ketertarikan stakeholder untuk berinvestasi pada perusahaan sehingga dapat meningkatkan keuntungan perusahaan dalam jangka panjang.

Dari hasil uji yang telah dilakukan menunjukkan pengaruh CSR Disclosure terhadap kinerja keuangan perusahaan memiliki nilai t hitung sebesar 5,874 dengan tingkat signifikansi 0,000 < 0,05 sehingga H1 diterima, sehingga dapat diartikan pengungkapan CSR berpengaruh positif namun tidak signifikan terhadap kinerja keuangan perusahaan.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Wijaya (2012), bahwa perusahaan berusaha menarik perhatian pihak luar melalui keterbukaan informasi pengungkapan Corporate Social Responsibility yang diungkapkan guna meyakinkan dan mendapatkan pengakuan dari pihak luar. Sesuai dengan penelitian yang dilakukan oleh Yuniasih dan Wirakusuma (2007) bahwa CSR memiliki pengaruh signifkan terhadap Kinerja keuangan perusahaan dengan menggunakan proksi ROA dan berpengaruh positif terhadap nilai perusahaan.

Pengaruh Kinerja Lingkungan terhadap Kinerja Keuangan Perusahaan

Dalam meningkatkan kinerja keuangannya perusahaan tidak hanya mengandalkan informasi berupa laporan keuangannya tapi juga informasi penunjang berkaitan dengan aktivitas perusahaan yang berkaitan dengan lingkungan, sosial, dan keuangan (Anggraini 2006). Dengan perusahaan yang memiliki kinerja lingkungan baik akan mendapatkan penilaian yang baik juga sehingga masyarakat mengakui kontribusi perusahaan terhadap sosial dan lingkungan sekitarnya. Dengan perusahaan yang memiliki kinerja lingkungan baik akan mendapatkan penilaian yang baik juga. Tujuan lainnya adalah mengurangi biaya