AUDIT OPERASIONAL FUNGSI REKRUTMEN DAN

SELEKSI KARYAWAN

Studi kasus di Legend Coffee

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Aloisius Pandu Wicaksono NIM: 172114114

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

AUDIT OPERASIONAL FUNGSI REKRUTMEN DAN

SELEKSI KARYAWAN

Studi kasus di Legend Coffee

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Aloisius Pandu Wicaksono NIM: 172114114

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Janganlah hendaknya kamu kuatir tentang apapun juga,

tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur.”

-Filipi (4:6)

“Kuatkanlah dan teguhkanlah hatimu. Hai, semua orang yang berharap kepada Tuhan!”

-Mazmur 31:24

Kupersembahkan untuk:

Tuhan Yesus Kristus Bunda Maria Santo Aloisius Santo Yudas Tadeus Papaku Yohanes Asmi Purnomo dan Mamaku Anastasia Supartinah Kakakku Catharina Astia Putranti dan Deodatus Kresna Murti Bayu Aji

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: AUDIT OPERASIONAL FUNGSI REKRUTMEN DAN SELEKSI

KARYAWAN

(Studi Kasus di Legend Coffee)

dan diajukan untuk diuji pada tanggal 12 April 2021 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 April 2021 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Aloisius Pandu Wicaksono

NIM : 172114114

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

AUDIT OPERASIONAL FUNGSI REKRUTMEN DAN SELEKSI KARYAWAN

(Studi Kasus di Legend Coffee)

Beserta perangkat yang diberikan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat sebenarnya.

Yogyakarta, 30 April 2021 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadiran Tuhan Yang Maha Esa atas berkat dan karunia-Nya, penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada:

1 Drs. Johanes Eka Priyatma, M.Sc. Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan dalam proses belajar akademik dan mengembangkan karakter pribadi kepada penulis.

2 Tiberius Handono Eko Prabowo, Ph.D., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3 Dr. Firma Sulistyowati, M.Si., Ak., QIA., CA., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar kepada penulis.

4 Ilsa Haruti Suryandari, S.E., S.IP., M.Sc., Ak., CA., selaku Dosen Pembimbing Akademik kelas C angkatan 2017 yang selama ini memberikan pendampingan dan nasihat kepada penulis hingga menyelesaikan skripsi.

5 Dr. FA. Joko Siswanto, MM., Ak., QIA selaku Dosen Pembimbing Skripsi yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

viii

6 Seluruh dosen dan karyawan sekretariat Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk berbagi ilmu pengetahuan. 7 Segenap pimpinan Legend Coffee yang telah memberikan izin kepada penulis

untuk melakukan penelitian ini.

8 Manajer Operasional, HRD dan karyawan di Legend Coffee yang telah banyak membantu dengan bersedia diwawancarai dan memberikan data yang dibutuhkan.

9 Papa Yohanes Asmi Purnomo, Mama Anastasia Supartinah, Kakak Catharina Astia Putranti dan Deodatus Kresna Murti Bayu Aji, yang telah banyak memberikan dorongan dan mendoakan penulis hingga skripsi ini dapat selesai. 10 One of the most important circle, BIG 4 KAP’21 yaitu Helena, Vidhya, dan

Jimmy, tempat penulis berkeluh kesah dalam hal apapun selama perkuliahan hingga penulisan skripsi ini dapat selesai.

11 Jogja Bestfriend yaitu Arthur, Viola, Rafel, Monic, Anin, Gandes, yang selalu menyempatkan waktu untuk bertemu bersama dan menghibur dikala kepenatan kuliah yang dijalankan masing-masing selama 4 tahun ini.

12 Gril 2021 yaitu Aldo, Monic dan Arilla yang selalu membuktikan bahwa “close

friends doesn’t need a contact everyday, but we still know each other well”.

13 Teman-teman yahud: Yogis, Andre dan Inand yang selalu menemani dikala kegabutan ditengah kesibukan perkuliahan hingga skripsi ini selesai.

14 Andrian, Ria, Naya, Reka, dan Stella, yang telah mendukung dari jarak jauh dan membantu penulis dalam memberikan kemudahan untuk mengakses jurnal dari universitas mereka masing-masing.

ix

15 Kakak-kakak tingkatku; Mas Rian, Kak Elva, Kak Karin, dan Kak Gita, yang tidak pernah lelah menjawab pertanyaan yang penulis ajukan selama penulisan skripsi ini.

16 Keluarga besar Himaks 2018 dan Himaks 2019, yang sudah mewarnai masa perkuliahan penulis.

17 Student Staff Fakultas Ekonomi, Rizky, Mas Kiki, Mba Rosa dan Dias, yang memberikan dukungan kepada penulis dalam penyelesaian naskah skripsi ini. 18 Teman-teman Akuntansi angkatan 2017 serta teman-teman seperjuangan MPAT

kelas B.

19 Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 April 2021

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

ABSTRAK ... xv ABSTRACT ... xvi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Tujuan Penelitian ... 5 D. Manfaat Penelitian ... 5 E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Pengauditan ... 8

1. Definisi Audit ... 8

2. Jenis-jenis Audit ... 9

B. Audit Operasional ... 10

1. Pengertian Audit Operasional ... 10

2. Tujuan Audit Operasional ... 10

3. Jenis-Jenis Audit Operasional ... 11

4. Ruang Lingkup Audit Operasional ... 12

5. Sasaran Audit Operasional... 12

6. Tahap-tahap Audit Operasional ... 13

C. Laporan Audit ... 15

xi

2. Laporan Audit Bentuk Panjang... 15

D. Manajemen Sumber Daya Manusia ... 16

1. Pengertian Manajemen Sumber Daya Manusia ... 16

2. Tujuan Manajemen SDM... 16

3. Fungsi Manajemen SDM ... 17

E. Audit Sumber Daya Manusia ... 18

1. Tujuan Audit SDM ... 18

2. Manfaat Audit SDM ... 19

F. Pengendalian Internal ... 19

1. Pengertian Pengendalian Internal ... 19

2. Komponen-komponen Pengendalian Internal ... 20

G. Rekrutmen ... 22

H. Seleksi ... 23

I. Usaha Mikro, Kecil dan Menengah (UMKM) ... 25

1. Pengertian UMKM ... 26

2. Tujuan UMKM ... 27

3. Tantangan UMKM ... 27

J. Kuliner ... 28

K. Kerangka Berpikir ... 28

BAB III METODE PENELITIAN... 31

A. Jenis Penelitian ... 31

B. Waktu dan Tempat Penelitian ... 31

1. Waktu Penelitian ... 31

2. Tempat Penelitian ... 31

C. Subjek dan Objek Penelitian ... 32

D. Teknik Pengumpulan Data ... 32

1. Observasi ... 32

2. Wawancara... 32

3. Checklist... 32

4. Dokumentasi ... 33

E. Teknik Analisis Data ... 33

1. Melaksanakan Survei Pendahuluan ... 33

2. Review dan Pengujian Pengendalian Manajemen ... 34

xii

4. Pengembangan Laporan ... 38

BAB IV GAMBARAN UMUM LEGEND COFFEE ... 39

A. Profil Perusahaan ... 39

B. Sejarah Perusahaan ... 39

C. Produk Legend Coffee ... 40

D. Struktur Organisasi Perusahaan ... 41

E. Job Description ... 42

F. Manajemen Sumber Daya Manusia Legend Coffee... 46

BAB V ANALISIS DAN PEMBAHASAN ... 48

A. Pelaksanaan Survei Pendahuluan ... 48

B. Review dan Pengujian Atas Sistem Pengendalian Manajemen ... 51

C. Pelaksanaan Pengujian Terinci ... 61

1. Penulisan program audit ... 61

2. Melaksanakan audit operasional ... 62

D. Pengembangan Laporan ... 79 BAB VI PENUTUP ... 89 A. Kesimpulan ... 89 B. Keterbatasan Penelitian ... 90 C. Saran ... 90 DAFTAR PUSTAKA ... 92 LAMPIRAN ... 95

Lampiran 1 - Informasi Lowongan Pekerjaan Legend Coffee ... 96

Lampiran 2 - Rekomendasi Standard Operating Procedure (SOP)... 97

Lampiran 3 - Rekomendasi Sanksi Pelanggaran Perjanjian Kontrak ... 99

Lampiran 4 - Rekomendasi Acuan Standar Penilaian Karyawan... 100

Lampiran 5 - Tabel Internal Control Questionnaries (ICQ) ... 102

Lampiran 6 - Checklist Program Audit Rekrutmen Karyawan ... 105

Lampiran 7 - Checklist Program Audit Seleksi Karyawan ... 107

Lampiran 8 - Daftar Pertanyaan Wawancara ... 109

xiii

DAFTAR TABEL

Tabel 1. Format Checklist. ... 36 Tabel 2. Program Kerja Review dan Pengujian atas Sistem Pengendalian

Manajemen ... 52 Tabel 3. Program Audit Fungsi Rekrutmen Karyawan. ... 63 Tabel 4. Program Audit Fungsi Seleksi Karyawan. ... 71

xiv

DAFTAR GAMBAR

xv ABSTRAK

AUDIT OPERASIONAL FUNGSI REKRUTMEN DAN SELEKSI KARYAWAN

(Studi Kasus di Legend Coffee) Aloisius Pandu Wicaksono

NIM: 172114114 Yogyakarta

2021

Tujuan penelitian adalah melaksanakan audit operasional pada fungsi rekrutmen dan seleksi karyawan untuk menilai pelaksanaan atas prosedurnya dan memberikan rekomendasi berupa perbaikan atas kelemahan yang ditemukan pada fungsi rekrutmen dan seleksi karyawan. Penelitian ini dilakukan di Legend Coffee. Pengumupulan data dilakukan dengan teknik observasi, wawancara, pengisian checklist, dokumentasi. Teknik analisis data yang digunakan pada penelitian ini adalah deskriptif komparatif dengan prosedur audit operasional fungsi rekrutmen dan seleksi karyawan.

Hasil audit menunjukkan bahwa pelaksanaan aktivitas pada fungsi rekrutmen dan fungsi seleksi karyawan dinilai sudah berjalan dengan baik. Berikut beberapa rekomendasi untuk perbaikan, yaitu: membuat standard operating

procedure (SOP) tertulis, kualifikasi pada info lowongan pekerjaan disusun secara

spesifik dan jelas, evaluasi pada media publikasi dilakukan secara berkala, HRD mengalokasikan satu pelamar tambahan dalam proses pelatihan, membuat konsekuensi atas pelanggaran perjanjian kontrak kerja dan pembuatan standar penilaian hasil seleksi wawancara.

xvi ABSTRACT

OPERATIONAL AUDIT OF EMPLOYEE RECRUITMENT AND SELECTION FUNCTION

(Case Study at Legend Coffee)

Aloisius Pandu Wicaksono NIM: 172114114

Yogyakarta 2021

The purpose of this study is to carry out an operational audit on the employee recruitment and selection function to assess the implementation of the procedures and provide recommendations in the form of improvements to weaknesses found in the employee recruitment and selection functions. This research was conducted at Legend Coffee.

Data was collected through observation, interviews, checklist filling, documentation. The data analysis technique used in this research was comparative descriptive with an operational audit procedures of employee recruitment and selection function.

The audit results showed that the implementation of activities in employee recruitment and selection function runs well. Several recommendations to improvements were: creating a written standard operating procedure (SOP), qualifications on job vacancies that was prepared specifically and clearly, evaluations on publication media was carried out periodically, HRD allocated one additional applicant in the training process, creating a written consequences for violating employment contract agreements, and creating interview result appraisal standards.

1 BAB I PENDAHULUAN

A. Latar Belakang

Persaingan dalam dunia bisnis kuliner bergerak dinamis mengikuti perkembangan yang ada. Hal ini dapat dilihat dari segi fasilitas, variasi menu, dan pelayanan yang dapat meningkatkan daya saing bagi suatu bisnis. Sebuah bisnis kuliner perlu meningkatkan nilai bisnisnya agar dapat bertahan dalam menghadapi persaingan dengan kompetitor bisnis sejenis. Ancaman kegagalan bisa terjadi jika suatu bisnis tidak mempersiapakan usaha dalam mencapai tujuannya dengan baik.

Tujuan dalam menjalankan sebuah bisnis dapat dicapai dengan berbagai cara yang dilakukan. Hasil penelitian Akhma dan Ardini (2017: 14), menunjukkan bahwa tujuan suatu organisasi dapat dicapai dengan cara memperoleh, memanfaatkan dan mengelola sumber daya yang tersedia dalam organisasi untuk pencapaian tujuannya. Dalam rangka memenuhi hal-hal yang hendak dicapai, suatu bisnis membutuhkan peran sumber daya manusia (SDM) yang dapat mengendalikan persoalan tersebut dengan pembuatan keputusan yang baik dan benar. Divisi personalia atau human resources suatu perusahaan harus memiliki karyawan sesuai dengan kriteria yang ditentukan oleh perusahaan.

Karyawan merupakan salah satu elemen penting yang memberikan kontribusi tinggi sebagai pelaksana dalam mengoperasikan suatu fungsi

(Yullyanti, 2009: 131). Manajer dalam suatu bisnis harus dapat mengelola SDM dengan baik untuk mencapai tujuan usahanya. Menurut Marwansyah (2010: 8), ada tujuh fungsi operasional dalam SDM yang perlu diperhatikan diantaranya, perencanaan sumber daya manusia, rekrutmen dan seleksi, pengembangan sumber daya manusia, kompensasi, keselamatan kerja, hubungan industrial, dan penelitian sumber daya manusia. Dari beberapa fungsi yang disebutkan di atas, penelitian ini akan lebih difokuskan terhadap fungsi rekrutmen dan seleksi karyawan.

Rekrutmen dan seleksi karyawan merupakan salah satu tantangan yang dihadapi oleh suatu bisnis yang membutuhkan tenaga kerja untuk usahanya. Kedua hal ini memiliki fungsi yang berbeda namun sama-sama menentukan untuk mendapatkan karyawan yang sesuai dengan kriteria yang ditentukan oleh perusahaan. Rekrutmen menurut Mathis dan Jakson (2001), adalah proses untuk mengumpulkan sejumlah pelamar yang berkualifikasi untuk pekerjaan di suatu perusahaan atau organisasi. Berbeda dengan seleksi, menurut Marwansyah (2010: 9), seleksi merupakan suatu proses identifikasi dan pemilihan dari setiap pelamar yang masuk dan ditempatkan sesuai dengan posisi yang ditawarkan.

Menurut Mello (2015) dikatakan bahwa pengelolaan karyawan yang baik berasal dari pengelolaan proses rekrutmen yang baik pula. Tantangan bagi pihak perusahaan ialah harus mampu merekrut pelamar yang tidak hanya cocok untuk posisi yang dibutuhkan namun juga harus cocok dengan budaya atau cara kerja di perusahaan tersebut. Proses rekrutmen ini ditujukan untuk

mengumpulkan data tentang calon pelamar yang dapat dinilai kedepannya untuk kemudian diseleksi.

Seleksi merupakan tahap menentukan pilihan calon pelamar berdasarkan kriteria yang ada. Manajemen selanjutnya harus mengkaji kembali bahwa pelamar harus dapat berorientasi pada target untuk mencapai hasil terbaik dalam menarik pelamar terbaik pula, Wiroko (2017: 202). Hasil penelitian Sujanto (2009), mengatakan bahwa ketepatan dalam merekrut dan menyeleksi tenaga kerja suatu perusahaan atau organisasi sangat menentukan kelancaran organisasi jika ditinjau dari sisi performa individu dan organisasi yang bersangkutan.

Penilaian kegiatan operasional rekrutmen dan seleksi karyawan dapat dilihat dari pelaksanaan yang diterapkan dalam suatu organisasi. Hal ini dapat dilakukan dengan melaksanakan audit operasional pada fungsi rekrutmen dan seleksi karyawan. Menurut Agoes (2012: 158), menyatakan bahwa audit operasional adalah suatu pemeriksaan atas kegiatan operasi perusahaan, termasuk peninjauan kembali pada kebijakan operasional yang telah diatur oleh manajemen untuk mengetahui apakah pelaksanaan operasi tersebut sudah diterapkan dengan baik atau belum. Dalam meningkatkan sumber daya manusia yang ada, diperlukan audit operasional untuk mengevaluasi apakah prosedur dalam pelaksanaan fungsi rekrutmen dan seleksi karyawan telah dilakukan dengan baik sesuai dengan standar kinerja yang telah ditetapkan. Dengan demikian audit operasional membantu melakukan identifikasi atas

temuan yang ada dan memberikan rekomendasi atas aktivitas pada fungsi rekrutmen dan seleksi karyawan.

Legend Coffee merupakan suatu bisnis dalam bentuk usaha mikro kecil menengah (UMKM) dibidang kuliner yang sudah cukup lama berdiri dengan mengalami pasang surut suatu bisnis. Dalam survei pendahuluan, diketahui bahwa SDM tepatnya karyawan yang bekerja pada suatu divisi memiliki perputaran karyawan yang terbilang tinggi. Hal ini masih menjadi permasalahan yang belum terkendalikan, karena titik masalah bisa dari kedua pihak antara karyawan yang bersangkutan dan bagian personalia dalam melakukan fungsi operasional SDM.

Perputaran karyawan yang tinggi akan menyebabkan fungsi rekrutmen dan seleksi karyawan dalam bisnisnya berulang kali dilakukan. Hal ini masih perlu diketahui lebih dalam mengenai persoalan apa yang terjadi dan tindak lanjut apa yang perlu disesuaikan. Legend Coffee sebagai UMKM harus tetap memperhatikan fungsi rekrutmen dan seleksi karyawannya karena sebagai wadah untuk memperoleh SDM yang dipekerjakan. Suatu perusahaan membutuhkan performa yang memadai dari seorang karyawan agar bisnis yang dijalankan lancar dan tujuan perusahaan dapat dicapai.

Berdasarkan uraian dari masalah di atas menyadarkan betapa pentingnya melakukan audit operasional untuk mengetahui apakah fungsi rekrutmen dan seleksi karyawan telah dilakukan dengan baik. Maka dari itu, penulis tertarik untuk melakukan penelitian dengan judul “AUDIT OPERASIONAL

FUNGSI REKRUTMEN DAN SELEKSI KARYAWAN” (Studi kasus di Legend Coffee).

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah “Apa hasil audit operasional fungsi rekrutmen dan seleksi karyawan di Legend Coffee?”. C. Tujuan Penelitian

Berdasarkan fungsi pelaksanaan audit operasional, penelitian ini bertujuan untuk memberikan analisis dan rekomendasi perbaikan yang diperlukan sesuai dengan hasil temuan dari pelaksanaan audit operasional pada fungsi rekrutmen dan seleksi karyawan yang dilakukan di Legend Coffee. D. Manfaat Penelitian

Adanya penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak seperti:

1. Bagi Legend Coffee hasil penelitian ini diharapkan dapat memberikan perbaikan berupa rekomendasi atau saran sebagai evaluasi fungsi rekrutmen dan seleksi karyawan untuk menunjang perusahaan lebih baik lagi dan unggul kedepannya.

2. Bagi Universitas Sanata Dharma, dari penelitian ini diharapkan dapat menjadi tambahan refrensi bacaan dengan penelitian sejenis.

3. Bagi Pembaca, menambah pengetahuan mengenai tata cara audit operasional pada fungsi rekrutmen dan seleksi karyawan.

4. Bagi Penulis, penelitian ini diharapkan menjadi bekal pengetahuan dan wawasan mengenai prosedur audit operasional yang diterapkan pada jenjang yang lebih tinggi lagi.

E. Sistematika Penulisan

Penelitian ini akan disusun dan dilaporkan dengan sistematika penulisan sebagai berikut:

Bab I Pendahuluan

Bab I ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab II ini membahas mengenai teori atau pendapat para ahli dan konsep yang dijadikan acuan dari penelitian ini. Selain itu, bab ini juga merumuskan kerangka berpikir dalam penelitian ini.

Bab III Metode Penelitian

Bab III ini membahas mengenai jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Legend Coffee

Bab IV ini membahas mengenai informasi dari Legend Coffee secara umum mulai dari profil perusahaan, sejarah

perusahaan, penjelasan bisnisnya, struktur organisasi perusahaan beserta tugas dan tanggung jawab karyawan. Bab V Analisis Data dan Pembahasan

Bab V ini membahas mengenai proses-proses audit operasional yang dilakukan dari awal sampai akhir yaitu melaporkan hasil audit yang berupa temuan atau bukti audit saat penelitian.

Bab VI Penutup

Bab VI ini membahas mengenai kesimpulan, keterbatasan penelitian dan juga saran bagi pihak-pihak yang terkait mengenai penelitian dengan topik ini.

8 BAB II

TINJAUAN PUSTAKA

A. Pengauditan 1. Definisi Audit

Menurut Hayes (2012: 4) dalam Agoes (2017: 2), Auditing didefinisikan sebagai :

“Suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi bahan bukti mengenai asersi tentang kejadian dan kegiatan ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengomunikasikan hasilnya kepada pihak-pihak berkepentingan”. Menurut Agoes (2017: 4), pengertian auditing adalah :

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Menurut Hery (2019: 10), definisi pengauditan adalah :

“Suatu proses yang sistematis untuk memperoleh dan mengevaluasi (secara objektif) bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian ekonomi, dalam rangka menentukan tingkat kepatuhan antara asersi dengan kriteria yang telah ditetapkan, serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan”.

Dari beberapa definisi di atas, dapat disimpulkan bahwa audit merupakan sebuah proses sistematis yang dilakukan oleh orang yang berkompeten dan independen untuk mengumpulkan dan mengevaluasi atas bukti yang berisi informasi yang dapat digunakan sebagai penentuan

dan pelaporan tingkat kepatuhan bukti tersebut terhadap kriteria yang sudah ditetapkan, kemudian hasilnya akan diberikan kepada pihak-pihak yang berkepentingan.

2. Jenis-jenis Audit

Menurut Kell dan Boynton (1992) yang dimuat dalam Halim (2008: 5), tipe / klasifikasi audit dikelompokkan menjadi 3 kategori, yaitu: a. Audit Laporan Keuangan

Audit laporan keuangan merupakan kegiatan penghimpunan dan pengevaluasian bukti mengenai laporan keuangan suatu entitas dengan tujuan untuk memberikan penilaian apakah penyajian laporan keuangan sudah wajar dan sesuai dengan prinsip akuntansi yang berlaku umum.

b. Audit Kepatuhan

Audit kepatuhan merupakan kegiatan pengumpulan dan pengevaluasian atas bukti yang ada dengan tujuan untuk menentukan apakah kegiatan yang berhubungan dengan keuangan dan operasi tertentu di suatu entitas sesuai dengan kondisi-kondisi, aturan-aturan dan regulasi yang sudah ditentukan.

c. Audit Operasional

Audit operasional meliputi kegiatan pengumpulan dan pengevaluasian bukti mengenai kegiatan operasional organisasi yang bertujuan untuk pencapaian secara optimal pada suatu kegiatan operasional.

B. Audit Operasional

1. Pengertian Audit Operasional

Menurut Boynton dkk., (2002: 7), audit operasional berkaitan dengan kegiatan untuk memperoleh dan mengevaluasi bukti-bukti dari suatu kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu. Dalam suatu organisasi bisnis, lingkup audit ini dapat meliputi dari kegiatan ; (1) suatu departemen, cabang, atau divisi atau (2) suatu fungsi yang mungkin merupakan fungsi lintas unit usaha, seperti pemasaran atau pengolahan data.

Menurut Arens dan Loebecke (1997) dalam Andayani (2008: 10), mengemukakan bahwa istilah audit operasional lebih dikenal dengan audit manajemen atau audit kinerja. Audit operasional lebih dikaitkan untuk mengevaluasi serta menguji pengendalian internal (pengujian atas pengendalian) sebagai bagian dari pelaksanaan audit operasional.

Menurut Agoes (2012: 59) menyatakan bahwa:

“Management audit disebut juga operational audit, functional audit,

systems audit adalah suatu pemeriksaan terhadap kegiatan operasi

suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara optimal”.

2. Tujuan Audit Operasional

Menurut Bayangkara (2016: 5), audit manajemen atau audit operasional bertujuan untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan, sehingga dengan

rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut. Berkaitan dengan tujuan ini, titik berat audit diarahkan terutama pada berbagai objek audit yang diperkirakan dapat diperbaiki di masa yang akan datang, di samping juga mencegah kemungkinan terjadinya berbagai kerugian.

Tujuan umum manajemen audit menurut Agoes (2012: 163) adalah: a. Menilai kinerja dari manajemen dan berbagai fungsi dalam

perusahaan.

b. Menilai apakah berbagai sumber daya (manusia, mesin, dana, harta lainnya) yang dimiliki perusahaan telah digunakan secara optimal. c. Menilai kinerja perusahaan dalam mencapai tujuan yang telah

ditetapkan oleh top management.

d. Dapat memberikan rekomendasi kepada top management untuk memperbaiki kelemahan-kelemahan yang terdapat dalam penerapan pengendalian internal, sistem pengendalian manajemen, prosedur operasional perusahaan, dalam rangka meningkatkan kinerja dari kegiatan operasi perusahaan.

3. Jenis-Jenis Audit Operasional

Menurut Arens dkk (2010) dalam Agoes (2012: 159), mengelompokan audit operasional menjadi 3 jenis yaitu:

Audit fungsional berhubungan dengan fungsi-fungsi dalam organisasi misalnya, optimalisasi dari satu atau beberapa fungsi. b. Audit Organisasional

Audit organisasional menekankan pada keseluruhan unit organisasi dengan menekankan bagaimana masing-masing fungsi dapat berinteraksi dengan baik.

c. Audit Penugasan Khusus

Audit penugasan khusus timbul karena permintaan manajemen, misalnya menentukan penyebab ketidak-efektifan sistem IT, melakukan investigasi karena ada kemungkinan fraud pada suatu divisi dan memberikan rekomendasi untuk mengurangi biaya produksi.

4. Ruang Lingkup Audit Operasional

Menurut Bayangkara (2016: 5), ruang lingkup audit manajemen meliputi seluruh aspek kegiatan manajemen. Ruang lingkup ini dapat berupa seluruh kegiatan atau hanya mencakup bagian tertentu dari program atau aktivitas yang dilakukan.

5. Sasaran Audit Operasional

Menurut Bayangkara (2016: 5), sasaran pada audit manajemen merupakan kegiatan, aktivitas, program, dan bidang-bidang dalam perusahaan yang diketahui atau diidentifikasi masih memerlukan perbaikan atau peningkatan. Ada tiga elemen pokok dalam sasaran audit, antara lain:

a. Kriteria (criteria)

Kriteria merupakan standar (pedoman, norma) bagi setiap individu atau kelompok di dalam perusahaan dalam melakukan aktivitasnya.

b. Penyebab (cause)

Penyebab merupakan suatu tindakan oleh individu atau kelompok di dalam perusahaan dengan melakukan tindakan-tindakan untuk memenuhi kriteria dan sebaliknya tidak melakukan tindakan-tindakan untuk memenuhi kriteria dan cenderung menyimpang dari kriteria yang berlaku.

c. Akibat (effect)

Akibat merupakan hal-hal yang terjadi dari tindakan-tindakan yang menyimpang dari kriteria yang berlaku.

6. Tahap-tahap Audit Operasional

Menurut Agoes (2017: 14), ada empat tahapan dalam suatu manajemen audit:

a. Survei Pendahuluan (Preliminary Survey)

Survei pendahuluan dilakukan untuk mendapatkan gambaran mengenai bisnis perusahaan yang dilakukan melalui tanya jawab dengan manajemen dan staf perusahaan serta penggunaan

questionnaries. Pada tahap ini auditor akan mencari informasi yang

berkaitan atas hal-hal potensial yang dapat menyebabkan kelemahan dari objek yang akan diaudit

b. Penelaahan dan Pengujian Atas Sistem Pengendalian Manajemen (Review and Testing of Management Control System)

Tahap ini dilakukan untuk mengevaluasi dan memberikan penilaian dari pengendalian manajemen yang terdapat di perusahaan. Biasanya menggunakan management control

questionnaires (ICQ), flowchart dan penjelasan naratif serta

dilakukan pengetesan atas beberapa transaksi (walk through the

documents) yang berkaitan dengan objek yang diaudit.

c. Pengujian Terinci (Detailed Examination)

Auditor melakukan pemeriksaan terhadap transaksi atau kegiatan perusahaan untuk mengetahui apakah prosesnya sesuai dengan kebijakan yang telah ditetapkan oleh manajemen. Dalam hal ini, auditor harus melakukan observasi terhadap kegiatan dari fungsi-fungsi yang terdapat di perusahaaan.

d. Pengembangan Laporan (Report Development)

Dalam menyusun laporan pemeriksaan, auditor tidak memberikan opini mengenai kewajaran laporan keuangan perusahaan, laporan yang dibuat berisi temuan pemeriksaan (audit findings) mengenai penyimpangan yang terjadi terhadap kriteria (standard) yang berlaku dan yang dapat menimbulkan kelemahan dalam sistem pengendalian manajemen (management control system) yang terdapat di perusahaan. Selain itu auditor juga memberikan saran-saran perbaikan.

C. Laporan Audit

Laporan audit disusun oleh auditor dan diterbitkan ketika proses audit dalam suatu fungsi, departemen atau divisi telah berakhir. Menurut Tambun (2020: 90), ada dua bentuk utama laporan audit dimana pertimbangan penggunanya sesuai dengan kebutuhan klien, yaitu:

1. Laporan Audit Bentuk Pendek

Laporan audit bentuk pendek memiliki tiga paragraf utama yang harus dicantumkan di dalamnya, antara lain: pengantar, lingkup dan pendapat. Laporan audit bentuk pendek ini dilampiri dengan laporan keuangan audit (tanggung jawab auditor) dan catatan atas laporan keuangan auditan tersebut (tanggung jawab manajemen).

2. Laporan Audit Bentuk Panjang

Laporan audit bentuk panjang jika ditinjau dari isinya merupakan perluasan isi dari laporan audit bentuk pendek. Laporan audit bentuk panjang terdiri dari:

a. Laporan audit

b. Daftar rincian unsur-unsur tertentu yang dicantumkan dalam laporan keuangan (seperti daftar umur piutang)

c. Data statistik (misalnya distribusi penjualan)

d. Komentar yang bersifat penjelasan (misalnya mengenai metode akuntansi, kebijakan pemberian kredit)

e. Penjelasan mengenai lingkup audit (misalnya mengenai jumlah surat konfirmasi piutang yang dikirimkan)

D. Manajemen Sumber Daya Manusia

1. Pengertian Manajemen Sumber Daya Manusia

Menurut Armstrong (1990: 1) definisi manajemen sumber daya manusia adalah

“Suatu pendekatan terhadap manajemen manusia yang berdasarkan empat prinsip dasar. Pertama, sumber daya manusia adalah harta yang paling penting yang dimiliki oleh suatu organisasi, sedangkan manajemen yang efektif adalah kunci bagi keberhasilan suatu organisasi tersebut. Kedua, keberhasilan ini sangat mungkin dicapai jika peraturan atau kebijaksanaan dan prosedur yang bertalian dengan manusia dari perusahaan tersebut saling berhubungan dan memberikan sumbangan terhadap pencapaian tujuan dan perencanaan strategis. Ketiga, kultur dan nilai perusahaan, suasana organisasi dan perilaku manajerial yang berasal dari kultur tersebut akan memberikan pengaruh yang besar terhadap hasil pencapaian yang terbaik. Karena itu, kultur ini harus ditegakkan, dan upaya yang terus menerus, mulai dari puncak, sangat di perlukan agar kultur tersebut dapat diterima dan dipatuhi. Akhirnya, manajemen SDM berhubungan dengan integrasi: menjadikan semua anggota organisasi tersebut terlibat dan bekerja sama untuk mencapai tujuan bersama”.

Menurut Gomes (2003: 2), manajemen sumber daya manusia secara sederhana yakni mengelola sumber daya manusia. Dari keseluruhan sumber daya yang dimiliki perusahaan, baik organisasi publik maupun swasta, sumber daya manusialah yang sangat penting dan menentukan. 2. Tujuan Manajemen SDM

Menurut Martoyo (2000: 13), tujuan manajemen sumber daya manusia tersebut dapat dirinci menjadi empat tujuan utama berikut:

a. Tujuan Organiasional

Manajer dalam suatu organisasi dapat menggerakkan, memotivasi, mengarahkan secara tepat, baik dan benar dalam mencapai sasaran

tugas pokok masing-masing agar mencapai hasil yang maksimal dalam pencapaian tujuan organisasi.

b. Tujuan Fungsional

Tujuan ini mengartikan bahwa harus adanya kesesuaian dengan tujuan yang lebih besar yakni organisasi, tidak berlebihan atau tidak terlalu kurang agar memberikan kontribusi dengan tingkat yang sesuai dengan kebutuhan organisasi.

c. Tujuan Sosial

Dalam hal ini, tujuan sosial lebih difokuskan pada aspek etika dan moral dari produk yang dihasilkan agar memberikan manfaat bagi anggota masyarakat di luar organisasinya.

d. Tujuan Personal

Pencapaian tujuan individu dengan melakukan aktivitas untuk mencapai tujuan di dalam organisasi tersebut.

3. Fungsi Manajemen SDM

Menurut Marwansyah (2010: 8) terdapat sejumlah fungsi operasional dalam manajemen SDM, diantaranya:

a. Perencanaan sumber daya manusia b. Rekrutmen dan seleksi

c. Pengembangan SDM d. Kompensasi

e. Keselamatan dan kesehatan kerja f. Hubungan industrial

g. Penelitian SDM E. Audit Sumber Daya Manusia

Manusia merupakan salah satu unsur terpenting dalam suatu organisasi. Manajemen SDM diharapakan mampu menyelenggarakan dan mengelola semua fungsinya dengan baik sehingga dukungan yang diberikan kepada berbagai bidang fungsional di dalam lingkungan organisasi benar-benar mampu mewujudkan peningkatan produktivitas dari organisasi tersebut (Siagian, 2004: 62). Audit manajemen SDM ini dilakukan sebagai bentuk evaluasi kepada manajemen dalam melaksanakan fungsi-fungsi yang ada pada bagian atau divisi tertentu dalam suatu organisasi.

Menurut Bayangkara (2016: 106), Audit SDM merupakan penilaian dan analisis secara komprehensif terhadap program-program SDM. Audit ini dilakukan pada divisi SDM yang kegiatannya pada organisasi secara keseluruhan, termasuk yang dilaksanakan oleh karyawan, manajer dan supervisor.

1. Tujuan Audit SDM

Menurut Bayangkara (2016: 108), ada beberapa hal yang ingin dicapai melalui audit SDM yang merupakan tujuan dari dilakukannya audit ini, antara lain:

a. Menilai program atau fungsi yang dijalankan sudah baik atau belum

b. Menilai ketaatan dari fungsi atau aktivitas SDM terhadap standar yang berlaku

c. Mengidentifikasi hal-hal yang dapat ditingkatkan terhadap aktivitas SDM

d. Memberikan rekomendasi dari fungsi yang membutuhkan perbaikan

2. Manfaat Audit SDM

Menurut William B Wertther, Jr. Dan Keith Davis dalam Bayangkara (2016: 108), disebutkan beberapa manfaat audit SDM diantaranya:

a. Mengidentifikasi kontribusi divisi SDM terhadap organisasi b. Meningkatkan profesionalitas divisi SDM

c. Meningkatkan tanggung jawab dan profesionalime pada karyawan divisi SDM

d. Menyesuaikan tugas dan tanggung jawab divisi SDM e. Meningkatkan keberagaman kebijakan dan praktik SDM f. Menemukan hal-hal potensial yang kritis pada divisi SDM

g. Memastikan kesesuaian prosedur, standar dengan praktik yang dilaksanakan SDM

h. Evaluasi yang baik dapat memperbaiki sistem informasi SDM F. Pengendalian Internal

Menurut Tuanakotta (2013: 352), pengendalian internal adalah “proses, kebijakan, dan prosedur yang dirancang oleh manajemen untuk memastikan pelaporan keuangan yang andal dan pembuatan laporan keuangan sesuai dengan kerangka akuntansi yang berlaku”. Pengendalian internal dapat juga dikatakan sebagai suatu rencana, metode atau suatu prosedur dan kebijakan yang disusun oleh manajemen untuk tercapainya suatu penilaian baik atas kegiatan operasional, kehandalan pelaporan keuangan, dan kebijakan atas peraturan yang ada, Kumaat (2011: 15). 2. Komponen-komponen Pengendalian Internal

Menurut Rahayu dan Suhayati (2010: 224), auditor harus dapat memahami atas komponen pengendalian internal untuk merencanakan audit dengan cara melakukan prosedur guna memahami desain pengendalian yang relevan. Berikut beberapa sarana operasional untuk mengendalikan fungsi dalam perusahaan, menurut Sawyer (2005: 77-81) : a. Organisasi

Organisasi sebagai salah satu sarana kontrol untuk orang-orang di dalam perusahaan sehingga perusahaan dapat mencapai tujuannya. Berikut beberapa komponen sebagai sarana operasional pengendalian internal antara lain:

1) Tanggung jawab harus dipisahkan sehingga tugas terdistribusi dengan baik dan dapat dipertanggungjawabkan ke atasan.

2) Manajer harus memiliki kewenangan untuk mengambil tindakan yang diperlukan dalam pelaksanaan tanggung jawabnya.

3) Pendelegasian tugas dan wewenang kepada bawahan harus memiliki sistem tindak lanjut untuk memastikan tugas terlaksana dengan baik serta dengan pengawasan yang ketat.

b. Kebijakan - kebijakan

Pernyataan prinsip yang dibutuhkan, menjadi pedoman, atau membatasi tindakan. Sarana sebagai kontrolnya antara lain :

1) Kebijakan harus dinyatakan dengan jelas secara tertulis dan disusun secara sistematis, lalu ditelaah dan direvisi bila berubah. 2) Kebijakan harus sesuai dengan hukum dan aturan yang berlaku c. Prosedur - prosedur

Sarana untuk melaksanakan aktivitas sesuai dengan kebijakan yang ditetapkan.

d. Penganggaran

Kontrol yang dinyatakan dalam bentuk numerik, dimana sebagai penetapan standar masukan sumber daya dan hal-hal yang harus dicapai sebagai keluaran dan hasil

e. Personalia

Orang-orang yang dipekerjakan harus memiliki kualifikasi untuk melaksanakan tugas yang diberikan.

f. Akuntansi

Sarana penting dalam kontrol keuangan pada aktivitas dan sumber daya yang ada.

G. Rekrutmen

Menurut Swasto (2011: 44), rekrutmen adalah “Proses mencari dan merangsang calon karyawan yang mampu melamar sebagai karyawan. Proses ini dimulai ketika lowongan pekerjaan mulai diumumkan kepada masyarakat dan berakhir sampai dengan lamaran-lamaran diserahkan”. Rekrutmen merupakan salah satu tahap yang penting bagi suatu organisasi atau perusahaan yang akan mendapatkan dan memperkerjakan sumber daya manusia sesuai dengan kriteria yang telah ditetapkan. Rekrutmen adalah kegiatan yang dijalankan oleh bagian personalia dalam suatu organisasi yang bertugas untuk menarik pelamar dengan mengidentifikasi kriteria yang dibutuhkan (Noe,dkk 2008: 266).

Menurut Siagian (1997: 83), ada minimal empat alasan audit dapat dilakukan pada fungsi rekrutmen, yakni:

a. Ada berbagai faktor pembatas yang dihadapi oleh para pencari tenaga kerja baru.

b. Besarnya biaya yang dikeluarkan untuk melaksanakan rekrutmen. c. Adanya sumber tenaga kerja yang dapat dikerjakan.

d. Rekrutmen membutuhkan penanganan yang cermat agar mencapai sasarannya.

Menurut Marwansyah (2010: 109), proses rekrutmen dapat dilakukan dengan langkah-langkah berikut ini

a. Penentuan posisi yang kosong melalui perencanaan SDM dan permintaan manajer departemen.

b. Melakukan analisis jabatan untuk mendeskripsikan persyaratan posisi yang kosong tersebut.

c. Penentuan sumber dan metode rekrutmen 1) Sumber dan metode internal

2) Sumber dan metode eksternal H. Seleksi

Menurut Swasto (2011: 49), seleksi adalah

“Serangkaian proses kegiatan yang digunakan untuk menentukan apakah seorang pelamar dapat diterima atau tidak. Proses seleksi ditujukan untuk menemukan calon karyawan yang mempunyai kualifikasi yang sesuai dengan spesifikasi pribadi yang dituntut oleh suatu pekerjaan sehingga dengan demikian diharapkan para karyawan dapat memberikan prestasi yang memuaskan dalam pekerjaannya”.

Seleksi merupakan tahap yang dilakukan setelah tahap penarikan atau rekrutmen. Pada tahap ini, dilakukannya proses penyaringan dari sejumlah pelamar yang masuk atas kegiatan rekrutmen dan penentuan diterima atau tidak berdasarkan kriteria yang sudah diberikan oleh suatu perusahaan. Menurut Manullang dan Manullang (2001: 101), pada umumnya kualifikasi-kualifikasi berikut ini yang menjadi dasar dalam seleksi pegawai, diantaranya:

a. Keahlian b. Pengalaman c. Umur

e. Pendidikan f. Keadaan fisik g. Penampilan h. Bakat i. Karakter

Menurut Siagian (1997: 85), terdapat tiga sasaran utama pada pelaksanaan fungsi seleksi yang dapat dijadikan objek penelitian dalam melakukan audit, antara lain:

a. Terpenuhinya persyaratan kualifikasi oleh para pelamar

b. Memperoleh gambaran mengenai kemauan dan kemampuan pelamar untuk dapat menyesuaikan diri dengan kultur organisasi

c. Adanya informasi mengenai pelamar tentang kesanggupan dan ketangguhannya dalam menghadapi dan mengerjakan tugas yang akan diberikan

Hal yang dapat dijadikan baik atau tidaknya sebuah proses seleksi dapat dilihat dari rasio seleksi pada saat proses ini berlangsung. Rasio seleksi merupakan perbandingan antara jumlah karyawan yang diterima dalam seleksi dengan total keseluruhan pelamar. Semakin kecil rasio yang akan dihasilkan maka dapat dikatakan bahwa hanya sedikit pelamar yang dapat diperoleh. Hal tersebut menunjukkan bahwa kualitas pelamar yang dihasilkan adalah rendah maka tidak bisa mengisi posisi yang dibutuhkan oleh suatu organisasi karena persyaratan tidak sesuai, Sirait (2006: 71).

Menurut Sofyandi (2008: 106), ciri-ciri karakteristik tes dalam fungsi seleksi yang dikatakan baik, yaitu:

a. Standarisasi

Tes dikatakan baik jika memiliki keseragaman prosedur, kondisi dan pertanyaan bagi semua pelamar.

b. Objektivitas

Tidak adanya unsur subjektif yang berarti jawaban yang sama harus dinilai sama, tidak mengkaitkan aspek-aspek tertentu dari pelamar.

c. Norma

Dapat disebut juga dengan kebijakan untuk mengatur hasil seleksi atas prestasi dan atau jawaban dari masing-masing pelamar agar dapat diklasifikasikan dengan kriteria atau syarat yang sudah ditentukan.

d. Reliabilitas

Reliabilitas ialah serangkaian tes yang dilakukan oleh selector kepada pelamar, dimana hasil akhirnya memiliki tingkat konsistensi yang tinggi dari berbagai tes yang dilaksanakan atau dalam kata lain tidak terlalu signifikan atas hasil dari berbagai tes tersebut.

e. Validitas

Alat seleksi atau tes yang digunakan memiliki hubungan yang signifikan dengan tujuan tertentu yakni prestasi kerja atau dengan kriteria lain yang relevan. Semakin kuat dan relevan tes seleksi yang digunakan, hasilnya pun akan semakin absah.

1. Pengertian UMKM

Menurut Warsono dkk (2010: 50), UMKM adalah suatu bisnis atau usaha produktif dalam bentuk perusahaan perseorangan atau persekutuan yang termasuk dalam bisnis mikro. UMKM dikategorikan menjadi tiga yang dibagi berdasarkan jumlah aset dan omzet sebagaimana tercantum dalam Undang-Undang Nomor 20 Tahun 2008 tentang UMKM, sebagai berikut:

a. Usaha mikro

Usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria:

1) Aset ≤ Rp50 juta 2) Omzet ≤ Rp300 juta b. Usaha kecil

Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan/badan usaha yang bukan merupakan anak perusahaan/bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria:

1) Rp50 juta < Aset < Rp500 juta 2) Rp300 juta < Omzet < Rp 2,5 miliar c. Usaha menengah

Usaha ekonomi produktif yang berdiri sendiri, dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar yang memenuhi kriteria:

1) Rp500 juta < Aset < Rp2,5 miliar 2) Rp2,5 miliar < Omzet ≤ Rp50 miliar 2. Tujuan UMKM

Menurut Undang-Undang Nomer 20 Tahun 2008 tentang UMKM, tujuan usaha mikro, kecil, dan menengah yaitu menumbuhkan dan mengembangkan peran usaha mikro, kecil dan menengah dalam rangka membangun dan mewujudkan perekonomian nasional dengan cara penciptaan lapangan kerja, pemerataan pendapatan sehingga dapat mengurangi kemiskinan.

3. Tantangan UMKM

Menurut Kuncoro (2008) dalam Warsono dkk (2010: 7), walaupun UMKM sudah mendapat dukungan dari pemerintah Indonesia, tetapi masih terdapat beberapa kendala yang menjadi tantangan UMKM sebagai berikut:

a. Tidak adanya pembagian tugas yang jelas antara bidang administrasi dan operasi sehingga masih banyaknya rangkap tugas dari pemilik.

b. Akses yang sulit bagi industri kecil terhadap lembaga-lembaga kredit formal sehingga masih menggantungkan pada modal sendiri atau kerabat terdekat saja.

c. Kurang jelasnya status hukum sebagian besar UMKM. Mayoritas UMKM adalah usaha perorangan yang tidak memiliki akta notaris, hanya sekitar 4.7% yang memiliki akta notaris, dan sekitar 1.7% yang sudah mempunyai badan hukum seperti PT/NV, CV, Firma, atau koperasi.

J. Kuliner

Culinary dalam Chambers-Essential English Dictionary yang berarti

adalah kuliner, memiliki pengertian yakni segala sesuatu yang berurusan dengan dapur yang berkenaan dengan keahlian masak-memasak. Kuliner lebih dikenal dengan segala sesuatu yang berhubungan tentang makanan dan minuman. Bisnis kuliner berarti suatu usaha produktif dengan jenis usaha dagang yang menawarkan makanan dan minuman sebagai pilihan produk utama yang ditawarkan kepada customer atau pelanggannya.

K. Kerangka Berpikir

Persaingan dunia bisnis kuliner yang semakin kompetitif, membuat pebisnis harus bekerja lebih maksimal dalam mengelola bisnisnya agar dapat mencapai tujuan yang telah ditetapkan. Tingkat kompetitif yang tinggi ini membuat organisasi harus memperoleh, memanfaatkan dan mengelola sumber daya yang ada, salah satunya adalah sumber daya manusia yang dipekerjakan dalam organisasinya.

Manusia dalam sebuah organisasi merupakan elemen yang penting, maka dari itu cara untuk memperolehnya pun harus disesuaikan dengan kebijakan yang sudah diatur dalam organisasinya. Pelaksanaan fungsi rekrutmen dan

seleksi karyawan menjadi salah satu penentu, apakah tahap ini sudah berjalan dengan baik dalam menghasilkan pegawai yang akan dipekerjakan, berdasarkan kebutuhan masing-masing departemen atau belum. Dengan melakukan penelitian ini, dinilai bahwa setiap departemen membutuhkan peran manusia yang harus memadai disetiap fungsinya, maka pelaksanaan pengadaan SDM dari rekrutmen hingga seleksi karyawan ini menjadi bagian yang penting.

Hasil survei pendahuluan peneliti mengungkapkan bahwa turnover karyawan pada Legend Coffee terbilang tinggi. Hal ini menjadi salah satu pengaruh bahwa fungsi operasional SDM yang dilakukan belum diterapkan dengan prosedur yang baik, salah satunya adalah penilaian melalui fungsi rekrutmen dan seleksi karyawan. Penilaian peneliti, apabila perputaran pada karyawan tinggi, maka akan mempengaruhi kedua fungsi yakni kegiatan rekrutmen sampai dengan seleksi karyawan yang berulang kali dilakukan.

Peneliti akan melakukan penilaian atas sistem pengendalian manajemen pada Legend Coffee. Hal ini dilakukan sebagai bahan pertimbangan langkah apa yang dilaksanakan oleh HRD dalam mendapatkan karyawan yang sesuai dengan standar perusahaan, serta sebagai bukti sementara atas tindakan audit yang akan dilakukan. Selain itu, dilakukannya pengujian terinci atas program audit rekrutmen dan seleksi karyawan untuk menemukan kelemahan-kelemahaan apa saja yang terjadi dan yang masih membutuhkan perbaikan untuk kedepannya

Pada penelitian Audit Operasional Fungsi Rekrutmen dan Seleksi Karyawan di Legend Coffee ini bertujuan untuk menilai apakah kedua fungsi ini sudah berjalan dengan baik atau masih membutuhkan perbaikan atas kegiatan operasionalnya. Dengan melaksanakan tahap audit operasional menurut Sukrisno Agoes, hasil penelitian ini akan memberikan laporan audit yang berbentuk rekomendasi atau berupa saran perbaikan pada fungsi rekrutmen dan seleksi karyawan di Legend Coffee yang masih membutuhkan perbaikan.

31 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan adalah studi kasus. Menurut Arikunto (2006: 142), penelitian kasus adalah penelitian secara intensif terinci yang dilakukan secara mendalam, jika ditinjau dari wilayahnya meliputi daerah atau subjek yang sempit pada suatu organisasi atau pun lembaga. Penelitian ini menggunakan metode deskriptif-komparatif.

Metode deskriptif bertujuan untuk dapat memberikan deskripsi, gambaran secara aktual mengenai fakta-fakta pada suatu kasus yang diselidiki. Komparatif adalah penelitian yang membandingkan keberadaan suatu aturan atau kebijakan dengan realisasi yang sebenarnya terjadi. Dalam metode ini, peneliti membandingkan kebijakan yang tertulis pada checklist dengan pelaksanaan yang sesungguhnya terjadi pada pelaksanaan fungsi rekrutmen dan seleksi karyawan di Legend Coffee.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan November hingga Desember 2020.

2. Tempat Penelitian

Penelitian ini akan dilakukan di Legend Coffee, Jl. Abu Bakar Ali No.24-26, Kotabaru, Kec. Gondokusuman, Kota Yogyakarta.

C. Subjek dan Objek Penelitian

Pada penelitian ini yang akan menjadi subjek penelitian adalah manajer operasional, kepala bagian human resource development (HRD) dan karyawan. Objek dalam penelitian ini adalah fungsi rekrutmen dan seleksi karyawan di Legend Coffee, Jl. Abu Bakar Ali No.24-26, Kotabaru, Kec. Gondokusuman, Kota Yogyakarta.

D. Teknik Pengumpulan Data 1. Observasi

Observasi diarahkan pada kegiatan memperhatikan secara akurat, mencatat fenomena yang muncul, dan mempertimbangkan hubungan antar aspek dalam fenomena tersebut (Gunawan, 2013: 143).

2. Wawancara

Wawancara menurut Kartono (1980) dalam Gunawan (2013: 160), adalah sebuah percakapan tanya jawab lisan yang diarahkan pada suatu masalah tertentu. Wawancara dapat digunakan apabila peneliti melakukan studi atau survei pendahuluan untuk menemukan permasalahan yang harus diangkat (Agung, 2012: 61). Wawancara dapat dilakukan secara langsung dengan tatap fisik dan tidak langsung seperti melalui telepon, pesan, email atau platform media lainnya.

3. Checklist

Checklist adalah salah satu teknik pengumpulan data dengan cara

menyusun sebuah daftar sesuai dengan kebutuhan penelitian, dimana subjek hanya memberikan tanda check (√) pada kolom yang sesuai

(Arikunto, 2006: 152). Kolom pada tabel check list ini dibagi menjadi dua yakni “Ya” dan “Tidak”.

4. Dokumentasi

Studi dokumentasi adalah teknik pengumpulan data yang tidak secara langsung ditujukan kepada subjek penelitian, namun menggunakan sebuah dokumen (Agung, 2012: 66). Contoh dokumen nya antara lain seperti struktur organisasi, peraturan atau kebijakan, Standard Operating

Procedure (SOP), dan catatan berbentuk dokumen lain yang penting untuk

memperlancar proses audit. E. Teknik Analisis Data

Teknik analisis data yang akan digunakan untuk menjawab rumusan masalah pada penelitian ini. Berdasarkan proses audit operasional pada Legend Coffee, maka tahapan pelaksanaan audit operasional fungsi rekrutmen dan seleksi karyawan tersebut sesuai dengan Agoes (2017: 14), diantaranya: 1. Melaksanakan Survei Pendahuluan

Pelaksanaan audit operasional ini akan dimulai dengan studi pendahuluan yang akan dilakukan untuk memenuhi dua tujuan yakni, tujuan umum dan tujuan khusus. Tujuan umum akan diperoleh mengenai gambaran atau pemahaman awal secara komprehensif mengenai organisasi yang akan diaudit melalui struktur organisasi serta karakteristik kegiatan dalam operasinya. Tujuan khusus untuk memahami pada fungsi yang akan diaudit yakni fungsi rekrutmen dan seleksi karyawan pada divisi sumber daya manusia dengan cara mengidentifikasi aktivitas yang

dilakukan pada kedua fungsi ini lalu mencari hal-hal potensial yang mengandung kelemahan pada objek yang akan diaudit.

Analisis data yang digunakan pada tahap ini adalah mendeskripsikan proses yang dilakukan pada fungsi rekrutmen dan seleksi karyawan. Pendeskripsian tersebut berdasarkan pengamatan langsung (observasi) dan hasil wawancara dengan manajer operasional, kepala bagian HRD dan karyawan langsung yang pernah menjalankan fungsi rekrutmen dan seleksi karyawan yang diterapkan oleh Legend Coffee.

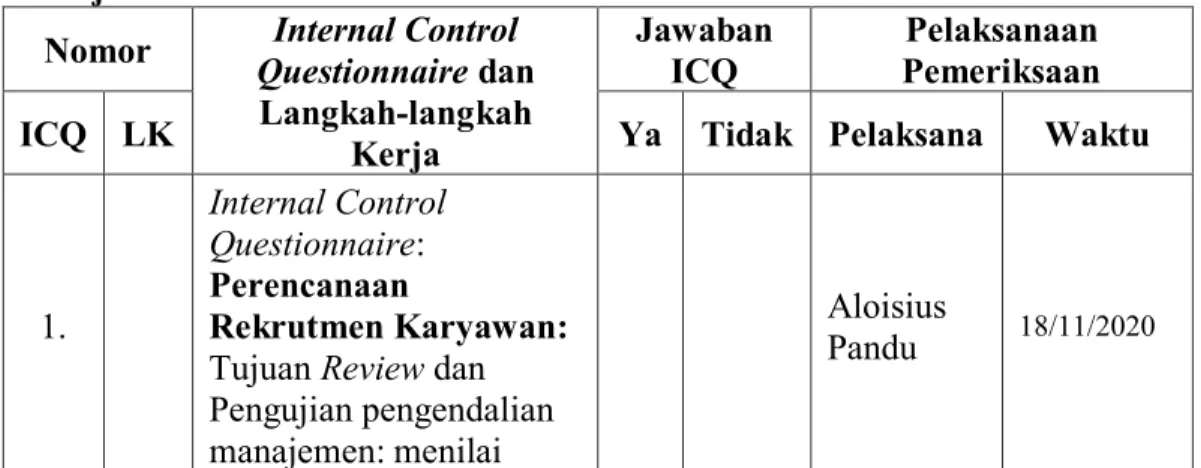

2. Review dan Pengujian Pengendalian Manajemen

Pada tahap ini, akan dilakukan review dan pengujian atas pengendalian manajemen mengenai fungsi rekrutmen dan seleksi karyawan pada Legend Coffee. Tahap ini dilakukan dengan cara melakukan pengamatan dan mengajukan pertanyaan-pertanyaan kepada HRD, terkait sistem pengendalian manajemen melalui aktivitas perencanaan rekrutmen dan seleksi karyawan yang dijalankan oleh perusahaan. Selanjutnya peneliti akan melakukan penilaian menggunakan kertas kerja yang berbentuk tabel internal control questionnaries (ICQ). Tahap ini dilakukan dengan tujuan untuk menilai apakah sistem pengendalian manajemen terkait perencanaan rekrutmen dan seleksi karyawan dalam mencapai tujuan perusahaan sudah berjalan dengan baik atau belum. Hasil dari pengujian ini akan membantu penulis dalam menemukan kelemahan yang terjadi serta hal-hal potensial apa saja yang

terjadi pada fungsi rekrutmen dan seleksi karyawan untuk memperkuat dugaan sementara atas audit yang dilakukan pada tahap ini.

3. Audit terinci

Tahap audit terinci ini, akan dilakukan pengumpulan bukti-bukti yang otentik untuk membuktikan kesesuaian prosedur dengan praktik yang dijalankan oleh perusahaan. Berdasarkan kegiatan tersebut, peneliti melakukan wawancara kepada karyawan agar bukti yang diterima absah. Tahapan pada audit terinici ini adalah:

a. Penulisan Program Audit

Penyusunan program audit dilakukan berdasarkan fungsi yang akan diaudit, yakni program rekrutmen karyawan dan program seleksi karyawan. Masing-masing program akan disusun pernyataan yang dapat menunjang penilaian terhadap aspek tersebut untuk lebih memperdalam audit yang akan dijalankan sehingga memperoleh temuan atas kelemahan yang terjadi pada fungsi rekrutmen dan seleksi karyawan.

b. Melaksanakan Audit Operasional

Pada tahap pelaksanaan audit operasional ini, akan dibuat checklist mengenai perbandingan prosedur dengan aktivitas yang sesungguhnya terjadi. Pemeriksaan ini tidak menggunakan SOP, karena auditee masih belum memiliki SOP secara tertulisnya. Tahap ini didasari oleh kriteria yang dibuat dan ditetapkan oleh peneliti sebagai pedoman yang digunakan untuk menentukan seberapa baik

operasionalnya terhadap kegiatan rekrutmen dan seleksi karyawan ini.

Checklist akan berisi penilaian “Ya” dan “Tidak”, dimana jika

pelaksanaan yang dilakukan oleh perusahaan terhadap kegiatan rekrutmen dan seleksi karyawan itu sesuai dengan pernyataan

checklist, maka akan diberikan tanda centang pada kolom “Ya”,

namun jika sebaliknya bahwa kegiatan rekrutmen dan seleksi karyawan tidak sesuai dengan pernyataan pada checklist, maka diberikan tanda centang pada kolom “Tidak”. Berikut ini adalah tabel

checklist yang akan digunakan:

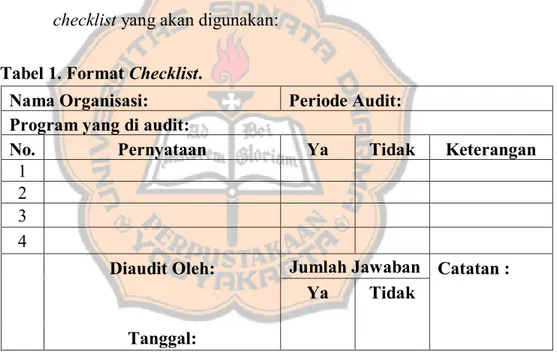

Tabel 1. Format Checklist.

Sumber: Bayangkara, (2016: 120).

Berdasarkan tabel checklist tersebut, selanjutnya akan disusun ke dalam tingkatan kegiatan yang dilaksanakan sesuai dengan program audit yang dibuat melalui daftar pertanyaan. Hasil dari total pada jumlah jawaban tersebut akan dihitung jika jawaban “Ya” lebih besar jumlahnya dari jawaban “Tidak” maka akan di interpetasikan bahwa pada program tersebut masuk ke dalam kategori yang akan disesuaikan dengan hasil presentasenya. Dari hasil

Nama Organisasi: Periode Audit:

Program yang di audit:

No. Pernyataan Ya Tidak Keterangan

1

2

3

4

Diaudit Oleh: Jumlah Jawaban Catatan :

Ya Tidak

ini, penulis akan memperkuat analisis dengan perhitungan jumlah jawaban “Ya” pada tabel checklist menggunakan acuan buku Riduwan (2013: 17), dimana jawaban “Ya” memiliki bobot (1) dan jawaban “Tidak” memiliki bobot (0). Rumusnya adalah:

𝑝 = f

n𝑥 100% Keterangan :

p : presentase

f : total skor jawaban checklist n : total skor maksimal checklist

Berdasarkan hasil dari presentase di atas, akan dikategorikan kriteria pengukuran sesuai acuan buku Arikunto (2013), dengan range penilaian sebagai berikut:

76% - 100% = Baik 56% - 75% = Cukup <=56% = Kurang Baik

Hasil checklist berdasarkan indikator penilaian di atas selanjutnya akan dideskripsikan untuk menjelaskan proses rekrutmen dan seleksi karyawan yang sebenarnya terjadi dengan proses yang seharusnya terjadi. Penjabaran akan ditambahkan dengan hasil wawancara kepada karyawan sebagai bentuk konfirmasi atas checklist kepada manajer. Kesimpulan dari

hasil audit akan dilakukan deskripsi mengenai temuan, kriteria, sebab, akibat dan rekomendasi dari setiap fungsi yang dilaksanakan yakni rekrutmen dan seleksi karyawan.

4. Pengembangan Laporan

Tahap ini merupakan tahap terakhir dari serangkaian tahap-tahap audit atas fungsi rekrutmen dan seleksi karyawan. Pengembangan atas laporan ini disusun berdasarkan informasi mengenai temuan-temuan (audit findings) yang didapatkan pada saat proses audit dilakukan, sehingga dari hal-hal potensial tersebut menimbulkan kesalahan pada praktik yang dijalankan oleh manajemen perusahaan. Berdasarkan temuan-temuan tersebut, auditor akan memberikan saran-saran perbaikan berupa rekomendasi yang telah disepakati oleh pihak manajemen agar tindak lanjutnya memperoleh hasil yang baik bagi operasional perusahaan kedepannya. Analisis data selama pelaksanaan audit operasional akan disusun dalam laporan audit operasional dalam bentuk panjang, dimana terdapat informasi pendukung laporan audit operasional seperti ; (Bab I) informasi latar belakang, (Bab II) ruang lingkup audit, (Bab III) kesimpulan audit dan (Bab IV) rekomendasi.

39 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Profil Perusahaan

Nama Usaha : Legend Coffee

Alamat : Jl. Abu Bakar Ali No. 24-26, Kotabaru, Kecamatan Gondokusuman, Kota Yogyakarta.

Media Sosial : @legendcoffee (Instagram) B. Sejarah Perusahaan

Legend Coffee didirikan pada tanggal 12 Oktober 2012 yang berlokasi di Jl. Abu Bakar Ali No.24-26, Kotabaru, Kec Gondokusuman, Kota Yogyakarta. Pertama kali usaha ini dijalankan, bisnis ini memiliki konsep

Games Coffee & Community Coffee sebagai identitas atau pembeda dari cafe

lain yang menyediakan produk berupa makanan dan minuman beraneka macam. Pemilik memiliki filosofi dimana tujuan awal mendirikan bisnis ini agar anak muda datang terlebih dahulu, tanpa mengharuskan membeli produk apapun dan terpenting cafe ini dapat diterima untuk umum. Cafe yang beroperasional selama 24 jam ini diciptakan karena pemilik ingin membuat suasana “Feels like home” dimana pengunjung diperbolehkan untuk berlama-lama di cafe.

Tahun 2012 sampai dengan 2014, Legend Coffee hanya ada di sisi barat

cafe dan tahun 2015 mulai melakukan ekspansi hingga ke sisi timur cafe

Legend Coffee dan diberi pembeda yakni sisi barat untuk Games Coffee (cafe dan permainan xbox) dan sisi timur adalah Legend Premium (diutamakan

untuk customer yang ingin suasana lebih tenang). Empat tahun setelah melakukan ekspansi dan tepat pada Bulan Februari 2019, Legend Coffee melakukan renovasi hingga bulan April 2019, untuk melakukan pembaharuan suasana yang lebih nyaman dan memperluas target konsumen hingga untuk keluarga dan karyawan kantor dengan fasilitas yang lebih siap dan memadai.

Legend Coffee hingga saat ini sudah mulai beroperasional dari pukul 09.00 hingga 00.00 WIB selama pandemi Covid-19 dengan sangat memperhatikan protokol kesehatan seperti pelayanan pengukuran suhu, penyediaan tempat cuci tangan dan hand sanitizer, serta penyemprotan rutin dengan desinfektan agar customer selalu merasa aman walaupun dengan keadaan pandemi ini. Layanan pesan antar dilakukan sebagai bentuk inovasi dalam keadaan pandemi ini, agar konsumen tetap dapat menikmati sajian cafe ini. Legend Coffee selalu berusaha dengan memanjakan rasa dari setiap menu yang disediakan dan visualisasi cafe yang menarik. Inovasi dilakukan secara berkala oleh Legend Coffee agar selalu memiliki daya tarik tersendiri dan menambah kekhasan cafe ini.

C. Produk Legend Coffee

Legend Coffee merupakan usaha yang menyediakan produk makanan dan minuman dengan produk unggulannya adalah kopi. Legend Coffee pun menyediakan bar khusus untuk menyajikan minumannya dan tentu tidak hanya kopi saja. Selain bahan kopi, masih terdapat pilihan menu minuman lain yang dibuat dari bar ini, diantaranya chocolate, fresh juice, milkshake, dan soda. Pilihan menu ini ditujukan bagi konsumen Legend Coffee yang tidak menyukai

kopi sebagai bahan utamanya. Menu yang ditawarkan Legend Coffee tentu tidak hanya minuman, makanan yang disediakan pun berbagai macam, mulai dari Indonesian Food, Western Food, snack hingga dessert. Dengan pilihan menu yang banyak ini, akan memberikan opsi bagi pengunjung cafe sesuai dengan seleranya masing-masing dan tentu dengan harga yang terjangkau. Legend Coffee selalu melakukan evaluasi dari daftar menu tersebut setiap tiga hingga empat bulan sekali, sebagai bentuk pembaharuan menu tersebut agar Legend Coffee selalu memberikan produk makanan dan minuman yang lebih variatif dan inovatif kepada konsumennya.

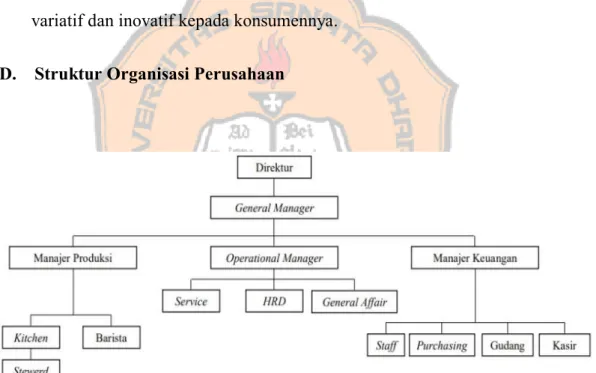

D. Struktur Organisasi Perusahaan

Gambar 1. Struktur Organisasi Legend Coffee Sumber: Legend Coffee.

E. Job Description

1. General Manager

a. Bertanggung jawab penuh atas operasional cafe kepada direktur b. Pembuat keputusan yang berhubungan dengan operasional harian cafe c. Pembuatan RAB dan RAK bersama manajemen

d. Memimpin jalannya rapat evaluasi RAB dan RAK yang dibuat oleh manajemen

e. Bertanggung jawab atas pencapaian target yang ditetapkan pemilik f. Bertanggung jawab atas kerja sama dengan pihak ketiga

2. Manajer Produksi

a. Bertanggung jawab atas pembuatan RAB dan RAK divisi produksi b. Mengawasi pelaksanaan operasional pada kitchen dan bar

3. Kitchen

a. Bertanggung jawab atas mutu dan kualitas makanan yang dihasilkan b. Mengkoordinasikan pembagian food processing

c. Menampilkan visualisasi terbaik dalam plating makanan

d. Melakukan stock opname harian kemudian data tersebut diserahkan kepada pihak gudang

e. Bertanggung jawab atas kebersihan seluruh area dapur f. Melakukan evaluasi menu setiap 3-4 bulan sekali 4. Bar

a. Bertanggung jawab atas mutu dan kualitas minuman yang dihasilkan b. Mengkoordinasikan bagian tugas yang harus dikerjakan