PENGARUH MODAL KERJA DALAM MENINGKATKAN RENTABILITAS EKONOMI PADA KOPERASI KARYAWAN RUWA JURAI PTP NUSANTARA

VII

UNIT USAHA SENABING Oleh:

Saparudin

Dosen Tetap STIE Serelo Lahat ABSTRAK

Koperasi adalah suatu badan usaha, maka kecuali memperoleh keuntungan, koperasi juga bertujuan memenuhi kebutuhan anggotanya.

Koperasi juga memerlukan modal usaha yang berperan dalam operasional.

Koperasi mempunyai kontribusi yang sangat penting karena tanpa modal yang cukup koperasi tidak akan berjalan lancar. Modal kerja merupakan masalah pokok yang sering dihadapi oleh perusahaan maupun koperasi karena semua perhatian untuk mengelola modal kerja dan aktiva lancar yang merupakan bagian yang cukup besar dari aktiva. Modal kerja dibutuhkan oleh setiap perusahaan untuk membelanjai operasi sehari-hari, misalnya untuk membiayai upah, gaji dan lain-lain, dimana uang atau dana yang dikeluarkan tersebut diharapkan dapat kembali lagi masuk kedalam perusahaan dalam waktu singkat melalui hasil penjualan. Oleh karena itu perusahaan atau koperasi dituntut untuk melakukan efisiensi kerja sehingga tercapai tujuan yang diharapkan oleh perusahaan yaitu mencari laba optimal.

Tujuan dari penelitian ini adalah untuk mengetahui apakah ada pengaruh modal kerja dalam meningkatkan rentabilitas ekonomi pada Koperasi Karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing. Untuk melihat pengaruh modal kerja dalam meningkatkan rentabilitas ekonomi, penulis menggunakan dua alat analisis yaitu analisis kualitatif, dan analisis kuantitatif dengan menggunakan rumus yaitu Analisis Regresi Linier Sederhana, Analisis Koefisien Korelasi, Analisis Koefisien Determinan, dan Pengujian Hipotesis (Uji t).

Dari hasil analisis kualitatif dapat disimpulkan bahwa modal kerja sangat mempengaruhi kenaikan rentabilitas ekonomi. Semakin besar modal kerja maka semakin meningkat pula rentabilitas ekonominya.

Sedangkan berdasarkan analisis kuantitatif yang penulis lakukan pada Koperasi Karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing didapat hasil bahwa modal kerja mempunyai pengaruh terhadap rentabilitas ekonomi atau KD sebesar 68,2%. Sementara hubungan antara modal kerja terhadap rentabilitas ekonomi atau r adalah sebesar 0,826. Sedangkan dari pengujian hipotesis didapat nilai t hitung 2,070 dan t tabel 2,920, jadi th < tt maka Ho diterima berarti hipotesis tidak terbukti. Dari perhitungan di atas dapat disimpulkan bahwa tidak terdapat pengaruh yang signifikan antara

modal kerja terhadap rentabilitas ekonomi pada Koperasi Karyawan Ruwa Jurai PTPN VII Unit Usaha Senabing.

Kata Kunci : Modal Kerja, Rentabilitas Ekonomi

PENDAHULUAN

Pelaku kegiatan dibidang ekonomi pada dasarnya dilakukan oleh tiga pelaku, yaitu BUMN, Swasta dan Koperasi. Pada umumnya setiap perusahaan bertujuan untuk mendapatkan laba dengan harapan laba tersebut dapat membiayai semua aktivitas operasi perusahaan sehingga kontinuitas perusahaan dapat terus berlangsung.

Modal kerja sangat berpengaruh terhadap kelangsungan hidup perusahaan. Hal ini dikarenakan, modal kerja merupakan hal pokok guna melaksanakan kegiatan operasi. Modal kerja ini sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan dapat beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan, misalnya dapat menutupi kerugian dan mengatasi keadaan krisis tanpa membahayakan keadaan keuangan perusahaan. Dengan kata lain, modal kerja sangat berperan dan memiliki pengaruh yang cukup tinggi dalam kegiatan usaha.

Selain berpengaruh terhadap kegiatan usaha, modal kerja juga berpengaruh terhadap rentabilitas ekonomi. Modal kerja merupakan salah satu faktor yang mempengaruhi rentabilitas ekonomi.

Rentabilitas (profitability) sering digunakan untuk mengukur tingkat efisiensi penggunaan modal suatu perusahaan dengan membandingkan antara laba dengan modal yang digunakan dalam operasi. Rentabilitas yang tinggi merupakan hal penting dimana menggambarkan koperasi mendapat keuntungan yang tinggi. Disamping mendapat keuntungan yang tinggi juga dapat menjaga kesinambungan perusahaan beroperasi untuk periode yang akan datang. Tinggi rendahnya rentabilitas menurut Bambang Riyanto (2001:36) dipengaruhi oleh beberapa faktor yaitu:

1. Volume penjualan

2. Efesiensi penggunaan biaya

3. Profit margin

4. Struktur modal perusahaan.

Setiap perusahaan maupun badan usaha seperti Koperasi senantiasa memiliki keterbatasan baik itu keterbatasan bahan mentah, tenaga kerja maupun modal. Oleh sebab itu pihak koperasi harus bekerja keras dalam pengelolaan modal, terutama modal kerja sehingga diharapkan dapat memperkirakan kemampuan memperoleh laba (rentabilitas). Sebagaimana bentuk badan usaha, Koperasi melaksanakan fungsi pembelanjaan, diharapkan Koperasi Karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing mampu mempergunakan modal seefisien mungkin, sehingga dapat diperkirakan jumlah laba yang diperoleh secara teratur serta kecendrungan laba yang meningkat. Hal ini merupakan faktor yang sangat penting yang perlu mendapat perhatian dalam meningkatkan rentabilitas.

Penulis ingin mengetahui bagaimana kemampuan menghasilkan laba pada Koperasi Karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing, oleh karena itu penulis menganalisis rentabilitas ekonomi pada usaha tersebut. Menurut Agus Sartono (2001:133) rentabilitas ekonomi merupakan tolak ukur kemampuan perusahaan dalam menghasilkan laba dengan aktiva yang digunakan.

Salah satu faktor yang mempengaruhi rentabilits ekonomi yang akan dibahas dalam penelitian ini adalah modal kerja. Penulis memilih faktor ini karena apabila modal kerja berubah maka laba usaha akan mengalami perubahan pula.

Mengingat pentingnya masalah rentabilitas ekonomi, maka penulis tertarik untuk mengambil judul : “PENGARUH MODAL KERJA DALAM MENINGKATKAN RENTABILITAS EKONOMI PADA KOPERASI KARYAWAN RUWA JURAI PTP NUSANTARA VII UNIT USAHA SENABING”

URAIAN TEORITIS

1. Pengertian Modal Kerja

Modal kerja mempunyai hubungan erat dengan operasi perusahaan sehari-hari. Oleh karena itu perlu adanya analisis terhadap modal kerja perusahaan, dan juga perlu dianalisis. Adanya modal kerja yang cukup sangat penting bagi suatu perusahaan maupun organisasi koperasi karena perusahaan atau koperasi tersebut beroperasi dengan ekonomi.

Dwi Prastowo dan Rifka Juliaty (2005:112) “Modal kerja didefinisikan sebagai total aktiva lancar (gross working capital) atau selisih antara aktiva lancar dan utang lancar (net working capital)”.

Pengertian modal kerja juga dapat diartikan sebagai “keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”. (Agnes Sawir, 2005 : 129)

Modal kerja menurt Bambang Riyanto (2001:57) adalah ”dana yang diperlukan untuk memenuhi kebutuhan operasional perusahaan sehari-hari”.

Menurut Bambang Riyanto (2001:57) ada beberapa konsep dalam modal kerja yaitu :

a. Konsep Kuantitatif

Modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar.

b. Konsep Kualitatif

Modal kerja menurut konsep ini merupakan kelebihan aktiva lancar diatas hutang lancar.

c. Konsep Fungsional

Modal kerja menurut konsep ini adalah konsep yang mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan perusahaan.

2. Pengertian Rentabilitas Ekonomi

R.Agus Sartono, mengatakan bahwa Rentabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. (2001: 122)

Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut. Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. (Bambang Riyanto:2001:35)

Indriyo Gitosudarmo, Basri (2008 : 57), berpendapat bahwa :

“Rentabilitas adalah ditunjukkan dari perbandingan antara laba dan modal”.

Dari beberapa pengertian diatas, maka penulis menyimpulkan bahwa rentabilitas adalah kemampuan suatu perusahaan dalam memperoleh laba dengan cara membandingkan antara laba dengan total aktiva atau modal selama periode tertentu yang dinyatakan dengan persentase.

3. Pengaruh Modal Kerja terhadap Rentabilitas Ekonomi

Setiap perusahaan dalam kegiatan operasinya memerlukan modal kerja, dimana jumlah modal kerja yang diperlukan harus sesuai dengan kebutuhannya dalam arti tidak terlalu kecil dan tidak terlalu besar.

Menurut Bambang Riyanto dan S. Munawir (2002:87) dalam bukunya

“Analisa Laporan Keuangan” yang berpendapat adanya tingkat rentabilitas yang menurun dihubungkan dengan modal kerja, maka akan menunjukkan suatu kemungkinan-kemungkinan sebagai berikut :

1. Adanya over investment dalam aktiva yang digunakan untuk operasi dalam hubungannya dengan volume penjualan.

2. Merupakan cermin rendahnya volume penjualan dibandingkan dengn ongkos-ongkos yang diperlukan.

3. Adanya efisiensi baik dalam produksi, pembelian maupun pemasaran.

4. Adanya kegiatan ekonomi yang menurun.

KERANGKA PEMIKIRAN

Modal kerja merupakan unsur yang berperan dalam menghasilkan pendapatan. Ketidakpastian dalam menentukan jumlah modal kerja yang dibutuhkan akan mengakibatkan kegiatan perusahaan terganggu. Apabila hal ini berlangsung terus menerus akan mengganggu kelangsungan hidup perusahaan/ koperasi. Dengan demikian pengelolaan aktiva lancar melalui perkembangan modal kerja merupakan salah satu aspek penting yang dibutuhkan oleh perusahaan. Aktiva lancar atau Harta lancar adalah harta yang berbentuk uang tunai maupun aktiva lainnya yang dapat ditukarkan dengan uang tunai dalam jangka satu tahun.

Contoh : piutang dagang, biaya atau beban dibayar di muka, surat berharga, kas, emas batangan, persediaan barang dagang, pendapatan yang akan diterima, dan lain sebagainya.

Hutang lancar merupakan hal yang berkaitan erat dengan modal kerja.

Hal ini dikarenakan hutang lancar sangat mempengaruhi besarnya modal kerja suatu perusahaan atau koperasi. Hutang lancar adalah kewajiban yang harus dilunasi dalam tempo satu tahun.

Contoh : hutang dagang, beban yang harus dibayar, hutang dagang, hutang pajak, pendapatan diterima di muka, dan lain sebagainya.

Penerapan modal kerja yang tepat akan mendorong pencapaian pertumbuhan dan perluasan kegiatan usaha.

Rentabilitas ekonomi dapat dihitung dengan cara membandingkan antara laba usaha (laba kotor) dengan modal kerja. Laba kotor merupakan keuntungan penjualan sebelum dikurangi biaya overhead, gaji, pajak dan pembayaran bunga.

Berdasarkan Uraian diatas dapat digambarkan kerangka analisis sebagai berikut:

Variabel Pengaruh (X) Variabel Dipengaruhi (Y)

Gambar Skema Kerangka Pemikiran METODE PENELITIAN

Didalam penelitian ini penulis melakukan penelitian pada Modal Kerja Koperasi Karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing yang beralamat di Jl. Manggul Senabing KM. 12 PO.Box 42 Lahat.

Variabel dalam penelitian ini yaitu variabel bebas (X) adalah Modal Kerja, sedangkan variabel terikat (Y) adalah Rentabilitas Ekonomi

Populasi yang diambil dalam penelitian ini adalah laporan keuangan sejak koperasi berdiri sampai dengan sekarang. Sedangkan sampel dalam penelitian ini adalah laporan laba rugi dan neraca selama 4 (empat) tahun terakhir. Yaitu tahun 2008 s/d 2011.

Data dikumpulkan diolah dengan menggunakan komputerisasi program SPSS dengan menggunakan metode analisis kualitatif dan kuantitatatif yang menggunakan rumus analisis regresi linier sederhana, analisis koefisien korelasi, analisis koefisien determinan, dan uji T.

Modal Kerja Variabel X

Rentabilitas Ekonomi Variabel Y

Aktiva Lancar - Hutang Lancar

Profit Margin :

Assets turnover

Indikator Indikator

PEMBAHASAN

Suatu perusahaan atau koperasi memerlukan modal kerja yang cukup, karena dengan modal kerja yang cukup itu memungkinkan perusahaan beroperasi dengan seekonomis masalah keuangan perusahaan bisa menghadapi keadaan yang mungkin timbul karena adanya masalah keuangan perusahaan. Modal kerja dibagi dua yaitu : modal kerja permanen dan modal kerja variabel. Aktiva lancar dan kewajiban lancar adalah bagian dari modal kerja. Modal kerja didapat dari selisih antara aktiva lancar dan kewajiban lancar.

Untuk modal kerja data aktiva lancar dan kewajiban lancar Koperasi Karyawan Ruwa Jurai PT Perkebunan Nusantara VII (Persero) Unit Usaha Senabing berlokasi disajikan pada tabel di bawah ini:

Tabel

Tabel Perhitungan Modal Kerja

Tahun Aktiva Lancar Hutang Lancar Modal Kerja

2008 780.815.785 668.492.601 112.323.184

2009 1.092.279.368 821.526.978 270.752.390 2020 1.346.480.942 835.096.735 511.384.207 2011 1.547.556.388 931.677.008 615.879.380

Jumlah 151.0339.161

Rata2 377.584.790

Sumber : Data yang Telah Diolah

Dari tabel 4.1 terdapat data aktiva lancar , kewajiban lancar , dan modal kerja bersih koperasi karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing selalu mengalami peningkatan disetiap tahunnya. Modal kerja pada tahun 2008 sebesar Rp.112.323.184,- meningkat menjadi Rp.270.752.390,-. Sedangkan pada tahun 2010 modal kerja meningkat lagi menjadi Rp.511.384.207,- dan pada tahun 2011 mengalami peningkatan lagi menjadi Rp.615.879.380,- . Begitu pula dengan aktiva lancar maupun kewajiban lancar.

Tabel

Tabel Rasio Rentabilitas Ekonomi

Tahun EBIT Total Aktiva Rentabilitas Ekonomi (%) 2008 104.685.911 973.223.067 11 2009 166.820.504 1.195.394.027 14 2010 275.573.625 1.392.342.205 20 2011 549.883.805 1.601.630.880 34

Jumlah 89

Rata-rata 22,5

Sumber : Data yang Telah Diolah

Dari tabel 12 dapat dilihat bahwa rentabilitas ekonomi dari tahun 2008 sd 2011 terus mengalami peningkatan. Pada tahun 2008 rentabilitas ekonomi sebesar 11%, tahun 2009 meningkat menjadi 14%. Pada tahun 2010 rentabilitas pada koperasi karyawan Ruwa Jurai mengalami peningkatan yaitu sebesar 20%, dan pada tahun 2011 rentabilitas ekonomi mengalami peningkatan yang cukup tinggi yaitu mencapai 34%.

Dapat disimpulkan bahwa peningkatan rasio rentabilitas ekonomi disebabkan oleh laba usaha (EBIT) yang terus meningkat setiap tahunnya menyebabkan peningkatan rentabilitas ekonomi pada koperasi karyawan Ruwa Jurai PTP. Nusantara VII Unit Usaha Senabing.

Berdasarkan tabel di atas, dapat disimpulkan bahwa modal kerja pada koperasi karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing selalu mengalami peningkatan disetiap tahunnya. Modal kerja pada tahun 2008 sebesar Rp.112.323.184,- meningkat menjadi Rp.270.752.390,-. Sedangkan pada tahun 2010 modal kerja meningkat lagi menjadi Rp.511.384.207,- dan pada tahun 2011 mengalami peningkatan lagi menjadi Rp.615.879.380,-

Manajemen modal kerja yang baik ditunjukkan dengan peningkatan aktiva lancar perusahaan, kerena modal kerja tidak dapat berdiri sendiri tanpa keterkaitan dengan seluruh asset yang lain dalam menghasilkan pendapatan bagi perusahaan, maka penulis dalam mengukur modal kerja menggunakan indicator rasio modal kerja per total aktiva.

Tabel

Tabel Rasio Modal Kerja

Tahun Modal Kerja Total Aktiva Rasio (%)

2008 112.323.184 973.223.067 12

2009 270.752.390 1.195.394.027 23

2020 511.384.207 1.392.342.205 37

2011 615.879.380 1.601.630.880 38

Sumber : Data yang Telah Diolah

Dari tabel di atas, dapat dilihat bahwa modal kerja pada koperasi karyawan Ruwa Jurai dari tahun ke tahun selalu mengalami peningkatan.

Pada tahun 2009 modal kerja meningkat 23 dari tahun 2008 yang hanya 12.

Sedangkan tahun 2010 modal kerja mengalami peningkatan sebesar 37 dan meningkat menjadi 38 di tahun 2011. Dapat disimpulkan bahwa modal kerja koperasi karyawan Ruwa Jurai selama empat tahun terakhir telah mengalami peningkatan yang signifikan.

Modal kerja yang terus meningkat menyebabkan kenaikan laba usaha (EBIT) yang juga terus meningkat dari tahun ke tahun. Hal ini dapat dilihat pada tabel 4.3. Dengan meningkatnya laba usaha atau EBIT maka mempengaruhi besarnya rentabilitas ekonomi yang terjadi pada koperasi kayawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing. Berdasarkan uraian diatas dapat disimpulkan bahwa semakin besar modal kerja, laba yang diperoleh juga mengalami peningkatan dan rentabilitas ekonominya juga semakin bertambah.

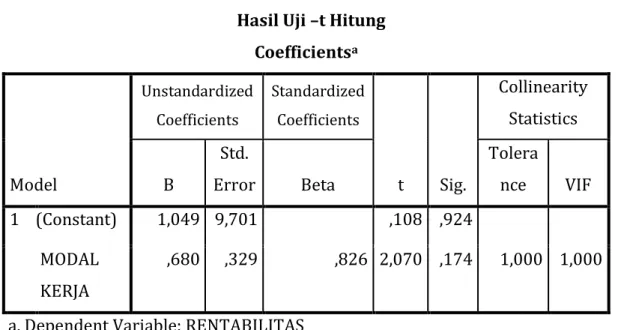

Regresi Linier Sederhana

Berdasarkan pengujian analisis regresi linier sederhana yang dilakukan terhadap modal modal kerja dan tingkat rentabilitas ekonomi maka diperoleh perhitungan dengan SPPP ver 19 For Windows yaitu sebagai berikut.

Tabel

Tabel Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 1,049 9,701 ,108 ,924 MODAL

KERJA ,680 ,329 ,826 2,07

0 ,174 1,000 1,00 0 a. Dependent Variable: RENTABILITAS

Sumber : Hasil Penghitungan Data SPSS Versi 19.0

Dengan menggunakan data tabel 4.3, Hasil Analisis Regresi didapat persamaan Ŷ = a + bx , untuk mencapai persamaan langkah pertama adalah menghitung variabel a dan variabel b ,didapat nilai a = 1,049 , dan b = 0,680. Hasil perhitungan tersebut menunjukan bila modal kerja bersih sama

dengan 0 atau aktiva lancar sama dengan kewajiban lancar maka rentabilitas sebesar 1,049. Artinya bahwa setiap pertambahan modal kerja sebesar satu satuan mengakibatkan meningkatnya rentabilitas sebesar 6,80 %. Koefisien (X) = 0,680 menunjukkan bahwa modal kerja berpengaruh positif terhadap rentabilitas ekonomi. Apabila modal kerja diturunkan sebesar satu satuan, maka rentabilitas ekonomi akan menurun sebesar 6,80%.

1. Analisis Determinan

Koefisien determinan digunakan untuk melihat besarnya pengaruh atau kontribusi variabel X terhadap variabel Y. Nilai koefisien ini antara 0 dan 1, jika hasil lebih mendekati angka 0 berarti kemampuan variabel-variabel bebas dalam menjelaskan variasi variabel amat terbatas. Tapi jika hasil mendekati angka 1 berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat.

Jika R2 semakin besar (mendekati angka satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X) yang berupa Modal Kerja adalah besar terhadap variabel terikat (Y) yang berupa Rentabilitas Ekonomi. Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap varibel terikat.

Sebaliknya, Jika R2 semakin kecil (mendekati angka nol), maka dapat dikatakan bahwa pengaruh variabel bebas (X) yang berupa Modal Kerja adalah kecil terhadap variabel terikat (Y) yang berupa Rentabilitas Ekonomi.

Hal ini berarti model yang digunakan tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap varibel terikat.

Hasil pengujian dalam penelitian ini menggunakan software SPSS Versi 19 seperti terlihat pada tabel berikut ini:

Tabel

Koefisien Determinasi Model Summaryb

M O D E L

R Square R Adjusted R Square

Std. Error of the Estimate

Change Statistics R

Square Change

F

Change df1 df2 Sig. F Change 1 ,826a ,682 ,523 7,055 ,682 4,283 1 2 ,174 a. Predictors: (Constant), MODAL KERJA

b. Dependent Variable: RENTABILITAS

Sumber : Hasil Penghitungan Data SPSS Versi 19.0

Pada tabel hasil perhitungan dengan SPSS terlihat bahwa nilai R = 0,826 dengan R square (R2) = 0,682. Nilai R menunjukkan hubungan antara Rentabilitas Ekonomi dengan Modal Kerja. Sedangkan R2 adalah koefisien determinasi sebesar 0,682. Nilai R2 berada antara 0 < R2 < 1 yang berarti bahwa besarnya kontribusi pengaruh modal kerja terhadap rentabilitas ekonomi pada koperasi karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing adalah sebesar 68,2% sedangkan sisanya 31,3% dipengaruhi oleh faktor-faktor lain seperti aktiva tetap, biaya usaha, atau hasil penjualan.

2. Uji T

Untuk menguji apakah hipotesa tersebut diterima atau ditolak, langkah-langkah pengujian sebagai berikut :

a. Model Hipotesis yang digunakan dalan uji-t adalah:

H0 : b = 0, Diterima Ho artinya Modal Kerja tidak berpengaruh secara signifikan terhadap tingkat Rentabilitas Ekonomi.

Ha : b > 0, Ditolak Ho berarti Modal Kerja berpengaruh secara signifikan terhadap tingkat Rentabilitas Ekonomi.

b. Menentukan t tabel

Tabel distribusi t dicari pada α = 0,05 (satu sisi) dengan derajat kebebasan (df)=n-k-1 atau 4-1-1 = 2 (n adalah jumlah kasus dan k adalah jumlah variabel independen). Dengan pengujian 1 sisi (signifikansi = 0,05) diperoleh untuk t tabel sebesar = 2,920

t tabel = α ; n-2

t tabel = 0,05 ; 4 - 2 = 2 t0,05(2) = 2,920

c. Kriteria pengambilan keputusan:

1. Ho diterima jika t hitung < t tabel 2. Ho ditolak jika t hitung > t tabel

Nilai thitung dapat diperoleh dengan menggunakan bantuan SPSS Versi 19.0 seperti terlihat pada tabel berikut :

Hasil Uji –t Hitung Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta

Tolera

nce VIF 1 (Constant) 1,049 9,701 ,108 ,924

MODAL KERJA

,680 ,329 ,826 2,070 ,174 1,000 1,000

a. Dependent Variable: RENTABILITAS

Sumber : Hasil Penghitungan Data SPSS Versi 19.0

Dengan demikian dapat dilihat bahwa t hitung sebesar 2,070 sedangkan t tabel 2,920. Berarti t tabel > t hitung yaitu 2,920 > 2,070. Hal ini berarti Ho diterima dan Ha ditolak.

Berdasarkan perhitungan dan gambar di atas Ho diterima berarti modal kerja tidak berpengaruh terhadap rentabilitas ekonomi. Hal ini dapat dilihat dari hasil perhitungan t tabel yang lebih besar dari t hitung pada uraian di atas. Dengan demikian hipotesis yang diajukan yaitu bahwa modal kerja mempunyai pengaruh yang signifikan dalam meningkatkan rentabilitas ekonomi tidak terbukti.

KESIMPULAN DAN SARAN 1. KESIMPULAN

a. Hubungan modal kerja terhadap rentabilitas ekonomi dapat dilihat dari analisis regresi linier sederhana dengan persamaan Y = 1,049 + 0,680 X yang berarti setiap bertambahnya modal kerja sebesar satu satuan akan mengakibatkan meningkatnya rentabilitas ekonomi sebesar 0,680.

b. Tingkat hubungan modal kerja terhadap rentabilitas ekonomi berdasarkan analisis koefisien korelasi adalah sebesar 0,826. Hal ini berarti tingkat hubungan antara modal kerja dan rentabilitas ekonomi sangat kuat.

c. Berdasarkan analisis koefisien determinan, besarnya pengaruh modal kerja terhadap rentabilitas ekonomi adalah 68,2%. Hal ini berarti rentabilitas ekonomi dipengaruhi oleh faktor-faktor lain seperti aktiva tetap, biaya usaha dan penjualan sebesar 31,8%.

d. Hipotesis yang diajukan bahwa modal kerja mempengaruhi rentabilitas ekonomi Koperasi Karyawan Ruwa Jurai PTP Nusantara VII Unit Usaha Senabing tidak terbukti. Hal ini dapat dibuktikan dengan uji t. dengan menggunakan derajat kebebasan (df) n – 2 = 4 – 2 dan level of significan

0,05 atau 5% didapat t tabel sebesar 2,920. Perkiraan bahwa variabel modal kerja mempunyai pengaruh terhadap rentabilitas ekonomi tidak terbukti karena t hitung 2,070 atau dengan kata lain 2,070 < 2,920. Berarti menerima Ho yang artinya modal kerja tidak memiliki pengaruh yang signifikan terhadap rentabilitas ekonomi tetapi modal kerja hanya memiliki hubungan terhadap rentabilitas ekonomi.

2. SARAN

a. Berdasarkan analisis dapat disimpulkan bahwa modal kerja (X) memberikan kontribusi yang positif terhadap rentabilitas ekonomi (Y).

Dianjurkan kepada pihak pengambil keputusan akhir atau pihak manejmen Koperasi agar mengelola modal kerja yang ada secara optimal, karena dapat mempengaruhi produksi sehingga dapat menurunkan hasil penjualan dan mempengaruhi perolehan laba serta rentabilitas ekonomi.

b. Efektifitas modal kerja perlu ditingkatkan dengan cara meningkatkan tingkat keuntungan dan menetapkan tingkat rentabilitas ekonomi yang ditargetkan dengan cara membuat perencanaan biaya.

c. Produktifitas modal kerja perlu ditingkatkan caranya dengan memberikan bimbingan kepada bagian-bagian usaha dan hati-hati dalam memberikan kebijakan-kebijakan disetiap bidang usaha.

DAFTAR PUSTAKA

Gitosudarmo Indriyo, Basri. 2008. Manajemen Keuangan. Yogyakarta : BPFE.

Handoko. 2003. Manajemen Sumber Daya Manusia. Bandung : Salemba Empat.

Hasibuan. 2005. Manajemen Sumber Daya Manusia. Jakarta : Bumi Aksara.

Manullang. 2002. Dasar-dasar Manajemen. Yogyakarta : BPFE Munawir. 2002. Analisa Laporan Keuangan. Yogyakarta : Liberty

Prastowo, Dwi dan Rifka Julianty. 2005. Analisis Laporan Keuangan.

Yogyakarta. UPP AMP YKPNs

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta : Gadjah Mada University press.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi Edisi 4.

Yogyakarta: BPFE.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta : PT Gramedia Pustaka Utama.

Sudjaja, Ridwan dan Inge Barlian. 2001. Manajemen Keuangan Satu. Edisi Keempat. Jakarta: PT. Prenhallindo.

Sugiyono. 2004. Metode Penelitian Bisnis. Cetakan ketujuh. Alfabeta : Bandung.