Profitabilitas Perusahaan Sub Sektor Advertising Printing Media yang Terdaftar di Bursa Efek Indonesia

Ainia Rahmawati1*, Susanti2

1,2Program Studi Akuntansi Fakultas Ekonomi Universitas Hasyim Asy’ari Jalan Irian Jaya No.55 Tebuireng, Cukir, Kec Diwek, Kab. Jombang

20ainia@gmail.com Abstract

The purpose of this research was to know the influence of cash turnover and inventory turnover on the profitability of the advertising printing media sub-sector companies registered in Indonesia Stock Exchange. This study used quantitative methods. There were two independent variables: cash turnover (X1) and inventory turnover (X2) in this research, and the dependent variable is profitability (Y). The instrument used in this research is secondary data with engineering data retrieval form of documentation of the financial statements. The result showed that cash turnover had an impact on profitability.

However, the effect of this variable was negative. This negative effect could be interpreted that an increase in cash turnover would precisely be followed by the profitability decrease. On the other hand, inventory turnover had no influence on profitability. But, both cash turnover and inventory turnover simultaneously influenced the profitability.

Keywords: Cash turnover; Inventory turnover; Profitability .

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui adanya pengaruh perputaran kas dan perputaran persediaan terhadap profitabilitas perusahaan sub sektor advertising printing media. Penelitian ini menggunakan metode kuantitatif dengan populasi 15 perusahaan dan sampel 8 perusahaan yang diambil menggunakan teknik Sampling Purposif. Menggunakan dua variabel independen yaitu perputaran kas (X1) dan perputaran persediaan (X2), dan satu variabel dependen yaitu profitabilitas (Y).

Instrumen yang digunakan dalam penelitian ini adalah data sekunder dengan teknik pengambilan data berupa dokumentasi laporan keuangan. Hasil dari penelitian ini adalah perputaran kas mempunyai pengaruh terhadap profitabilitas namun bersifat negatif. Pengaruh negatif inilah yang menunjukkan bahwa semakin tinggi tingkat perputaran kas maka nilai dari profitabilitas akan mengalami penurunan. Perputaran persediaan tidak mempunyai pengaruh terhadap profitabilitas. Kemudian secara simultan perputaran kas dan perputaran persediaan mempuyai pengaruh terhadap profitabilitas.

Kata kunci: Perputaran kas; Perputaran persediaan; Profitabilitas

*Penulis Korespondensi

PENDAHULUAN

Keberadaan profitabilitas menjadi hal yang sangat penting karena digunakan sebagai tolak ukur keberhasilan perkembangan perusahaan. Perusahaan dapat menarik minat investor untuk menanamkan modalnya melalui perkembangan perusahaan yang baik. Banyaknya investor yang berinvestasi akan membuat perusahaan semakin progresif selama perusahaan tersebut mampu mengembangkan inovasi agar terus berjalan sesuai dengan harapan para stakeholder.

Martani (2014:180) menyatakan “kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan”. Suatu kas perusahaan berjalan dengan baik dapat dilihat dari tingkat perputarannya. Nuzullais (2016) menyatakan

“perputaran kas merupakan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu”.

Sehingga perusahaan harus memperhatikan perputaran kasnya agar tidak mengganggu keuangan perusahaan terutama perusahaan yang bergerak dalam sub sektor advertising printing media.

Selain perputaran kasnya, perputaran persediaan disinyalir juga dapat berpengaruh terhadap profitabilitas. Jumingan (2006:128) menyampaikan bahwa

“perputaran persediaan (inventory turnover) menunjukkan berapa kali barang dijual dan diadakan kembali selama satu periode akuntansi”. Tinggi rendahnya tingkat perputaran persediaan dapat menunjukkan seberapa efisien perusahaan dalam mengelola persediaan. Dengan demikian perputaran persediaan juga perlu diperhatikan agar perusahaan dapat secara efektif dalam mengelola persediaan terkait pentingnya dalam mempengaruhi perolehan laba.

Beberapa penelitian telah dilakukan untuk menganalisis faktor-faktor yang dapat mempengaruhi profitabilitas. Hasil dari penelitian–penelitian tersebut ada yang sejalan bahkan bertentangan satu sama lain. Seperti penelitian yang telah dilakukan oleh Maria Fitri (2013) bahwa perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas perusahaan. Penelitian juga dilakukan oleh

Jufrizen (2014) yang hasilnya menyatakan bahwa ada pengaruh yang signifikan secara parsial antara perputaran persediaan terhadap profitabilitas.

Kemudian penelitian yang dilakukan oleh Sufiana dan Purnawati (2013) menyatakan bahwa perputaran kas tidak berpengaruh signifikan terhadap profitabilitas. Sedangkan penelitian oleh Diana dan Santoso (2016) menunjukkan bahwa perputaran kas dan perputaran persediaan berpengaruh signifikan terhadap profitabilitas.

Berangkat dari teori dan penjelasan yang mendasari konsep profitabilitas perusahaan tersebut, peneliti mendapati sebuah permasalahan yang berkaitan dengan penurunan profit suatu perusahaan yang cukup signifikan. Dikutip dari berbagai sumber, perusahaan yang bergerak di sub sektor advertising printing media mengalami kerugian yang cukup signifikan dari tahun ke tahun. Fluktuasi dalam tingkat profitabilitasnya juga turut menimbulkan tanda tanya mengenai faktor apakah yang menyebabkan permasalahan profitabilitas terjadi di sub sektor ini.

Pada perusahaan sub sektor advertising printing media, yang mempengaruhi perputaran kasnya adalah fluktuasi harga pasar. Fluktuasi harga pasar menyebabkan beban pokok penjualan mengalami kenaikan tak terduga. Kenaikan tersebutlah yang menyebabkan beberapa perusahaan seperti PT Mahaka Media, PT Elang Mahkota Teknologi, PT Jasuindo Tiga Perkasa, PT Media Nusantara Citra, PT MNC Sky Vision, PT Surya Citra Media, PT Tempo Inti Media, dan PT Visi Media Asia mengalami pembengkakan pengeluaran yaitu pada beban pokok penjualan. Tingginya beban pokok penjualan membuat perusahaan mengeluarkan kas yang tinggi pula. Kas akan berputar sesuai dengan uang yang masuk maupun keluar perusahaan. Jika pemasukan dan pengeluaran tidak seimbang maka perputaran kasnya juga dianggap kurang stabil.

Bagi suatu perusahaan, persediaan menjadi begitu penting karena kesalahan dalam investasi persediaan akan mengganggu kelancaran operasi perusahaan.

Dengan persediaan yang cukup, perusahaan akan memenuhi pesanan dengan cepat, namun jika persediaan terlalu besar maka akan mengakibatkan perputaran persediaan yang rendah sehingga profitabilitas perusahaan menurun. Dalam sub

sektor ini, persediaan perusahaan dapat dikategorikan menjadi dua macam yakni program yang akan disiarkan perusahaan maupun persediaan dalam bentuk barang pra-cetak. Program-program televisi, radio, atau pun media elektronik sekaligus barang pra-cetak perusahaan yang variatif membentuk pangsa pasar tersendiri bagi setiap perusahaan. Pada kasus ini, minat dan kecenderungan masyarakat akan suatu tayanganlah yang membuat tiap perusahaan bersaing dalam memilih persediaan program. Walaupun masing-msing perusahaan sudah mempunyai pangsa sendiri namun pemilihan progam menjadi sangat bergantung pada tingkat kreatifitas yang diciptakan. Persaingan inilah yang menjadi cikal bakal permasalahan dalam perputran persediaan perusahaan di sub sektor advertising printing media. Permasalahan inilah yang melatarbelakangi bagaimana pengaruh perputaran persediaan di perusahaan sub sektor ini terhadap tingkat profitbilitasnya perlu ditelaah lebih lanjut.

Berdasarkan kasus-kasus tersebut, peneliti termotivasi untuk meneliti faktor yang mampu mempengaruhi profitabilitas suatu perusahaan. Adapun faktor-faktor yang akan diteliti hubungannya dengan profitabilitas adalah perputaran kas serta perputaran persediaan. Peneliti menduga adanya pengaruh signifikan oleh keduanya mengingat perputaran kas merupakan input yang berpengaruh terhadap penjualan karena dana yang diperoleh dari penjualan akan masuk ke dalam kas perusahaan. Kas yang masuk karena aktivitas penjualan secara otomatis ada suatu laba yang diperoleh. Kemudian persediaan juga disinyalir memberikan kontribusi terhadap profitabilitas karena barang yang tersedia akan dijual dan nantinya akan menghasilkan keuntungan. Maka dari itu perputaran kedua variabel ini harus diperhatikan terkait dengan perolehan laba yang akan berpengaruh juga dengan profitabilitas perusahaan.

Peneliti memilih perusahaan-perusahaan dari sub sektor advertising printing media yang terdaftar di Bursa Efek Indonesia untuk menjadi objek penelitian secara menyeluruh berkaitan dengan kasus-kasus yang telah dijelaskan sebelumnya. Peneliti mengambil data dari Bursa Efek Indonesia sebab penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan (annual report)

dari perusahaan yang bergerak dalam sub sektor advertising printing media.

Laporan tahunan tersebut dilaporkan setiap perusahaan yang terdaftar di Bursa Efek Indonesia secara rutin dalam periode tertentu dan dapat diakses melalui portal web Bursa Efek Indonesia.

Adapun penggunaan dua variabel independen perputaran kas dan perputaran persediaan dilatarbelakangi oleh adanya keterkaitan keduanya dengan profitabilitas. Selain itu, perbedaan hasil penelitian-penelitian sebelumnya berkaitan dengan topik pembahasan yang diangkat mendorong penelitian ini untuk meneliti kembali pengaruh perputaran kas dan perputaran persediaan terhadap profitabilitas.

METODE PENELITIAN

Penelitian ini menganalisis bagaimana variabel satu mempengaruhi variabel lainnya. Penelitian ini menggunakan metode kuantitatif dimana penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2015:11). Data yang digunakan dalam penelitian ini adalah data sekunder dimana peneliti mendapatkan informasi mengenai kondisi keuangan perusahaan dari laporan keuangan tahunan perusahaan sub sektor advertising printing media di BEI. Data tersebut diperoleh melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id. Data penelitian kemudian dianalisis menggunakan metode content analysis untuk menggali informasi dalam annual report perusahaan.

Tujuan dari penelitian ini adalah pengujian hipotesis dimana suatu penelitian yang dapat menjelaskan kejadian yang terjadi dalam bentuk hubungan antar variabel. Tujuan khususnya adalah menguji pengaruh perputaran kas dan perputaran persediaan terhadap profitabilitas perusahaan sub sektor advertising printing media. Tipe hubungan variabel dalam penelitian ini adalah hubungan sebab akibat (kausal), yaitu penelitian yang menunjukkan arah hubungan antara variabel bebas dengan variabel terikat (Sangadji dan Sopiah, 2010:22). Penelitian

ini menggunakan dua variabel independen yaitu perputaran kas (X1) dan perputaran persediaan (X2), dan satu variabel dependen yaitu profitabilitas (Y).

Ada 15 perusahaan yang dapat dijadikan sebagai populasi dalam penelitian ini dengan masing-masing laporan keuangannya. Populasi 15 perusahaan x 5 tahun laporan keuangan = 75 laporan keuangan tahunan yang akan menjadi populasi dalam penelitian ini. Jenis sampling yang digunakan dalam penelitian ini tergolong nonprobability sampling sebab menurut Sugiyono (2015:301)

“nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”. Menggunakan teknik Sampling Purposif karena dalam penetuan sampel dilakukan dengan pertimbangan tertentu (Sangadji dan Sopiah, 2010:189).

Diketahui bahwa terdapat delapan perusahaan yang akan dijadikan sampel.

Sampel 8 perusahaan x 5 tahun laporan keuangan = 40 laporan keuangan tahunan yang akan menjadi sampel dalam penelitian ini.

HASIL DAN PEMBAHASAN

Analisa Laporan Keuangan

Analisa laporan keuangan ini untuk mengetahui perkembangan dari masing- masing variabel yang ada setiap tahunnya. Oleh karena itu hasil analisa laporan keuangan menganai naik turunnya tiap variabel bisa dilihat pada tabel dibawah ini:

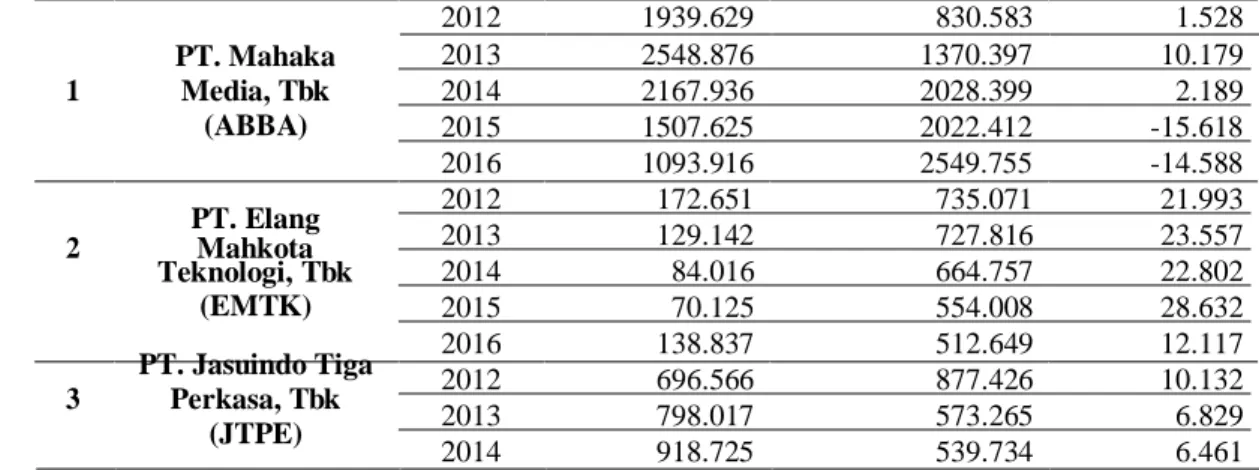

Tabel 1. Analisa Laporan Keuangan No. Nama Perusahaan Tahun Perputaran

Kas

Perputaran

Persediaan Profitabilitas

PT. Mahaka 1 Media, Tbk

(ABBA)

PT. Elang

2 Mahkota

Teknologi, Tbk (EMTK) PT. Jasuindo Tiga 3 Perkasa, Tbk

(JTPE)

2012 1939.629 830.583 1.528

2013 2548.876 1370.397 10.179

2014 2167.936 2028.399 2.189

2015 1507.625 2022.412 -15.618

2016 1093.916 2549.755 -14.588

2012 172.651 735.071 21.993

2013 129.142 727.816 23.557

2014 84.016 664.757 22.802

2015 70.125 554.008 28.632

2016 138.837 512.649 12.117

2012 696.566 877.426 10.132

2013 798.017 573.265 6.829

2014 918.725 539.734 6.461

2015 1795.221 389.165 6.634

2016 1336.285 393.142 7.133

2012 917.553 616.115 28.140

PT. Media 2013 1182.467 527.653 27.748

4 Nusantara Citra, 2014 781.126 449.257 28.254

Tbk (MNCN) 2015 842.224 399.307 19.814

2016 1499.566 379.862 22.034

2012 6760.413 559.639 3.420

PT. MNC Sky 2013 1099.618 528.697 -16.126

5 Vision, Tbk 2014 1132.515 686.301 -4.727

(MSKY) 2015 5758.605 854.596 -24.003

2016 0 0 0

2012 272.493 1157.365 40.758

PT. Surya Citra 2013 350.372 1237.123 34.803

6 Media, Tbk 2014 354.304 969.014 35.710

(SCMA) 2015 438.182 850.500 35.984

2016 793.392 740.480 33.457

2012 2100.210 1130.096 11.240

PT. Tempo Inti 2013 1345.543 1050.986 2.806

7 Media, Tbk 2014 1548.459 1364.39 4.737

(TMPO) 2015 1489.106 712.526 1.037

2016 1766.682 722.995 -5.863

2012 222.315 1580.934 5.874

PT. Visi Media 2013 244.286 2723.901 6.319 8 Asia, Tbk (VIVA) 2014 352.391 1692.919 7.683

2015 799.451 733.206 -22.871

2016 5238.118 613.251 17.761

Sumber: Analisa Laporan Keuangan

Uji Asumsi Klasik Uji Normalitas

Uji normalitas digunakan untuk mengetahui model regresi variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak.

Menggunakan uji Kolmogorov Smirnov, berdistribusi normal apabila nilai sig >

0,05 (terima H0). Caranya adalah dengan menentukan terlebih dahulu hipotesis pengujian, yaitu :

H0 : residual berdistribusi normal H1 : residual tidak berdistribusi normal

Selain menggunakan uji Kolmogorov Smirnov, uji normalitas dapat dilihat melalui grafik normal probablility plot. Pada grafik ini residual dikatakan berdistribusi normal apabila titik-titik data membentuk pola linier mengikuti garis diagonal.

Sumber : SPSS 23 Tabel 2. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 37

Normal Parametersa,b Mean .0000000

Std. Deviation 14.81375512

Most Extreme Differences

Absolute .084 Positive .078 Negative -.084

Test Statistic .084

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber : SPSS 23

Tabel di atas menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,200 ini berarti residual berdistribusi normal, karena nilai signifikan yang dihasilkan lebih besar dari 0,05 maka terima H0 sehingga dapat disimpulkan bahwa residual berdistribusi normal.

Gambar 1. Grafik Normal P-Plot

Pada grafik di atas menunjukkan bahwa residual berdistribusi normal karena titik-titik pada grafik membentuk pola dan mengikuti garis diagonal.

Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas atau tidak. Berdasarkan Variance Inflation Factor (VIF)

dan tolerance nilai yang dihasilkan oleh VIF tidak lebih dari angka 10 atau tolerance lebih dari 0,10 maka dinyatakan tidak terjadi gejala multikolinearitas.

Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas.

Tabel 3. Uji Multikolinearitas Coefficientsa

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

Model B

Std.

Error Beta t Sig. Tolerance VIF

1 (Constant) 26.648 5.710 4.667 .000

Perputaran Kas -.006 .002 -.408 -2.747 .010 .999 1.001

Perputaran Persediaan -.009 .005 -.277 -1.864 .071 .999 1.001 a. Dependent Variable: Profitabilitas

Sumber : SPSS 23

Dari data tersebut dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas.

Hal ini karena hasil yang ditunjukkan oleh VIF kurang dari 10 yaitu pada perputaran kas dan perputaran persediaan menunjukkan nilai 1,001. Pada hasil yang ditunjukkan oleh Tolerance yaitu lebih dari 0,10 adalah sebesar 0,999.

Uji Heteroskedastisitas

Heteroskedastisitas dilihat menggunakan uji Glejser. Uji Glejser dilakukan dengan meregresikan semua variabel bebas terhadap residualnya.

Hipotesis :

H0 : varians antar residual sama H1 : varians antar residual berbeda Homokedastisitas dapat diterima jika Sig. > 0,05

Tabel 4. Uji Heteroskedasitas

Coefficientsa

Unstandardized Coefficients Standardized Coefficients

Model B Std. Error Beta T Sig.

1 (Constant) -1.728E15 5.710 .000 1.000

Perputaran Kas .000 .002 .000 .000 1.000

Perputaran Persediaan .000 .005 .000 .000 1.000

a. Dependent Variable: Unstandardized Residual Sumber : SPSS 23

Dari data di atas dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas. Hal ini karena nilai signifikansi semuanya melebihi 0,05 yaitu sebesar 1,000.

Gambar 2. Hasil Uji Heterokedastisitas

Bersadarkan gambar di atas terlihat bahwa titik-titik data tidak membentuk pola tertentu atau bisa dikatakan bahwa titik-titik data menyebar maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas.

Uji Linieritas

Uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Kriteria yang digunakan yaitu regresi dikatakan linierjika Fhitung<Ftabel.

Hipotesis : H0 = terdapat hubungan

H1 = tidak terdapat hubungan

Tabel 5. Uji Linieritas Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .101a .010 -.048 15.16494657

a. Predictors: (Constant), X2_2, X1_1 Sumber : SPSS 23

Sumber : SPSS 23

Hasil dari tabel di atas maka diperoleh koefesien determinasi (R2) persamaan regresinya sebesar 0,10 sehingga nilai X2 sebesar 37 x 0,010 = 0,37 sedangkan nilai X2 tabel dengan df=(0,05,37) adalah 52,192. Karena nilai X2 hitung (0,37) < nilai X2 tabel (52,192) maka dapat disimpulkan bahwa model regresi terdapat linier.

Analisis Regresi Linier Berganda

Analisis ini digunakan untuk mengetahui arah hubungan antara variabel dependen dan variabel independen. Maksudnya adalah untuk mengetahui ada atau tidaknya pengaruh variabel independen terhadap variabel dependen.

Tabel 6. Hasil Regresi Coefficientsa

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

Model B Std. Error Beta t Sig. Tolerance VIF

1 (Constant) 26.648 5.710 4.667 .000

Perputaran Kas -.006 .002 -.408 -2.747 .010 .999 1.001

Perputaran Persediaan -.009 .005 -.277 -1.864 .071 .999 1.001 a. Dependent Variable: Profitabilitas

Sumber : SPSS 23

Berdasarkan hasil pengujian dengan metode regresi linier berganda, maka dapat disusun sebuah persamaan sebagai berikut:

Y = a + b1X1 + b2X2

Y = 26,648 – 0,006X1 – 0,009X2

Dimana : Y = profitabilitas X1 = Perputaran Kas X2 = Perputaran Persediaan

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Konstanta dari tabel di atas adalah 26,648 , ini berarti apabila tidak ada variabel independen maka tingkat profitabilitas sebesar 26,648.

b. Hasil dari perputaran kas adalah –0,006 menunjukkan bahwa jika perputaran kas meningkat maka profitabilitas akan mengalami penurunan sebesar -0,006.

c. Pada perputaran persediaan hasil yang diperoleh adalah –0,009 menunjukkan bahwa apabila perputaran persediaan mengalami peingkatan maka akan terjadi penurunan terhadap profitabilitas sebesar -0,009.

Pengujian Hipotesis Uji Parsial (uji t)

Uji ini pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen.

Terdapat pengaruh jika nilai signifikansi lebih kecil dari 0,05.

Tabel 7. Uji t Coefficientsa

Unstandardized Coefficients Standardized Coefficients

Model B Std. Error Beta t Sig.

1 (Constant) 26.648 5.710 4.667 .000

Perputaran Kas -.006 .002 -.408 -2.747 .010

Perputaran Persediaan -.009 .005 -.277 -1.864 .071

a. Dependent Variable: Profitabilitas Sumber : SPSS 23

Variabel X1 Perputaran Kas Hipotesis :H0 : ß1 = 0 (ada pengaruh)

H1 : ß1 ≠ 0 (tidak ada pengaruh)

Nilai signifikansi perputaran kas lebih kecil dari 0,05 yaitu 0,010 ini menunjukkan bahwa perputaran kas mempunyai pengaruh terhadap profitabilitas. Namun pada kolom t menunjukkan nilai sebesar -2,747 ini berarti bahwa arah hubungan antara perputaran kas dengan profitabilitas berlawanan.

Variabel X2 Perputaran Persediaan Hipotesis :H0 : ß2 = 0 (ada pengaruh)

H1 : ß2≠ 0 (tidak ada pengaruh)

Nilai signifikansi perputaran persediaan lebih besar dari 0,05 yaitu 0,071 ini menunjukkan bahwa perputaran persediaantidak mempunyai pengaruh terhadap profitabilitas. Pada kolom t menunjukkan nilai sebesar -1,864 ini berarti bahwa arah hubungan antara perputaran persediaan dengan profitabilitas berlawanan.

Uji Simultan (uji F)

Uji ini digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Terdapat pengaruh dari variabel independen secara simultan terhadap variabel dependen jika nilai signifikansi lebih kecil dari 0,05.

Tabel 8. Uji F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2623.772 2 1311.886 5.646 .008b

Residual 7900.104 34 232.356

Total 10523.876 36

a. Dependent Variable: Profitabilitas

b. Predictors: (Constant), Perputaran Persediaan, Perputaran Kas Sumber : SPSS 23

Berdasarkan data tabel diatas nilai signifikansi dari perputaran kas dan perputaran persediaan adalah sebesar 0,008 dimana nilai ini lebih kecil dari nilai 0.05 yang berarti perputaran kas dan perputaran persediaan secara simultan mempunyai pengaruh terhadap profitabilitas.

Koefisien determinasi (R2)

Uji ini digunakan untuk mengetahui prosentase pengaruh variabel independen terhadap variabel dependen.

Tabel 9. Uji Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .499a .249 .205 15.24323 2.390

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Kas b. Dependent Variable: Profitabilitas

Sumber : SPSS 23

Nilai R2 dari tabel model summary menunjukkan bahwa 24,9% dari variance profitabilitas dapat dijelaskan oleh perubahan dalam variabel perputaran kas dan perputaran persediaan.

Pengaruh Perputaran Kas terhadap Profitabilitas

Dari hasil uji t menunjukkan bahwa perputaran kas mempunyai pengaruh terhadap profitabilitas. Hal ini terbukti dengan hasil yang ditunjukkan oleh nilai signifikansi perputaran kas yaitu sebesar 0,010 yang lebih kecil dari 0,05 , sedangkan pada kolom t menunjukkan nilai yang berlawanan yaitu -2,747. Dari hasil regresi di atas dijelaskan bahwa jika perputaran kas meningkat maka profitabilitas akan mengalami penurunan sebesar -0,006.

Pengaruh negatif ini memberikan implikasi bahwa semakin tinggi tingkat perputaran kas maka nilai dari profitabilitas justru akan menurun. Hal ini disebabkan karena peningkatan nilai penjualan yang tidak diikuti oleh peningkatan laba bersih. Laba bersih perusahaan di sub sektor penelitian ini mengalami penurunan. Faktor utama yang mendorong terjadinya masalah ini adalah meningkatnya beban pokok penjualan. Adapun beban pokok penjualan mengalami peningkatan akibat harga pasar yang fluktuatif.

Hasil penelitian ini didukung oleh penelitian yang pernah dilakukan oleh Diana dan Santoso (2016) yang menunjukkan bahwa perputaran kas berpengaruh terhadap profitabilitas.

Pengaruh Perputaran Persediaan terhadap Profitabilitas

Dari hasil uji t menunjukkan bahwa perputaran persediaan tidak mempunyai pengaruh terhadap profitabilitas. Hal ini terbukti dengan hasil yang ditunjukkan oleh nilai signifikansi perputaran persediaan yaitu sebesar 0,071 yang lebih besar dari 0,05 , sedangkan pada kolom t menunjukkan nilai yang berlawanan yaitu - 1,864.

Tidak adanya pengaruh perputaran persediaan terhadap profitabilitas karena pada perusahaan yang bergerak dalam sub sektor advertising printing media

persediaannya ada yang berupa program televisi, program radio dan berita. Dari ketiga konten tersebut, perputaran persediaan tidak berpengaruh karena yang mereka tayangkan adalah tayangan berita atau program acara terbaru. Kemudian untuk buku dan barang pra-cetak tidak terpengaruh oleh perputaran persediaan karena perusahaan memproduksi buku atau majalah ketika ada pesanan dari pelanggan, jadi ada atau tidaknya barang di gudang, perusahaan tetap menerima pesanan dari pelanggan sebelum proses produksi terjadi.

Hasil penelitian ini didukung oleh penelitian yang pernah dilakukan oleh Fitri (2013) yang menunjukkan bahwa perputaran persediaan tidak berpengaruh terhadap profitabilitas.

Pengaruh Perputaran Kas dan Perputaran Persediaan terhadap Profitabilitas

Dari hasil uji F menunjukkan bahwa perputaran kas dan perputaran persediaan secara bersama-sama mempunyai pengaruh terhadap profitabilitas. Hal ini terbukti dengan hasil yang ditunjukkan oleh nilai signifikansi pada tabel ANOVA yaitu sebesar 0,008 yang lebih kecil dari 0,05 dengan nilai F yaitu 5,646. Hal ini karena salah satu variabel bebasnya mendukung untuk berpengaruh terhadap profitabilitas yaitu perputaran kas namun pengaruhnya ini kecil.

Hasil penelitian ini didukung oleh penelitian yang pernah dilakukan oleh Sufiana dan Purnawati (2013) yang menunjukkan bahwa perputaran kas dan perputaran persediaan berpengaruh secara simultan terhadap profitabilitas.

PENUTUP

Penelitian ini menguji pengaruh perputaran kas dan perputaran persediaan terhadap profitabilitas perusahaan sub sektor advertising printing media. Terdapat dua variabel independen yang diuji untuk mengetahui pengaruhnya terhadap variabel dependen. Populasi dalam penelitian ini ada 15 perusahaan dan 8 perusahaan telah memenuhi kriteria untuk dijadikan sampel. Menggunakan analisis regresi linier berganda, uji asumsi klasik dan uji hipotesis untuk menguji 8 perusahaan yang menjadi sampel melalui laporan keuangan. Dapat ditarik

kesimpulan bahwa perputaran kas mempunyai pengaruh terhadap profitabilitas, bisa dilihat dari nilai signifikansi perputaran kas lebih kecil dari 0,05 yaitu 0,010 namun bersifat negatif. Pengaruh negatif inilah yang menunjukkan bahwa semakin tinggi tingkat perputaran kas maka nilai dari profitabilitas akan mengalami penurunan, perputaran persediaan juga tidak mempunyai pengaruh terhadap profitabilitas, bisa dilihat dari nilai signifikansi perputaran persediaan lebih besar dari 0,05 yaitu 0,071. Secara simultan perputaran kas dan perputaran persediaan mempuyai pengaruh terhadap profitabilitas yang terlihat dari nilai signifikansi 0,008.

DAFTAR PUSTAKA

Diana, Putri Ayu dan Santoso, Bambang Hadi. 2016. ”Pengaruh Perputaran Kas, Piutang, Persediaan terhadap Profitabilitas pada Perusahaan Semen di BEI”.

Jurnal Ilmu dan Riset Manajemen. Vol 5(3): hal 1-18.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung: Penerbit CV.

ALFABETA.

Fitri, Maria. 2013. ”Pengaruh Perputaran Piutang Usaha dan Perputaran Persediaan terhadap Tingkat Profitabilitas Perusahaan Otomotif dan Komponen Yang Terdaftar Di Bursa Efek Indonesia”.Jurnal Pendidikan Ekonomi Universitas Negeri Padang. Vol 3(1): hal 1-9.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program SPSS IBM SPSS 23. Semarang: Badan Penerbit Universitas Diponegoro.

Jufrizen. 2014. ”Pengaruh Perputaran Kas dan Perputaran Persediaan terhadap Profitabilitas pada Perusahaan Plastik dan Kemasan yang terdaftar di BEI”.

Jurnal UMSU. Vol 14(2): hal 131-138.

Jumingan, 2006. Analisis Laporan Keuangan, Cetakan Pertama. Jakarta: PT Bumi Aksara.

Nuzullais, Ria. 2016. Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas Pada Industri Rokok yang Terdaftar di Bursa Efek Indonesia. Skripsi tidak diterbitkan. Jombang: PPs Sekolah Tinggi Ilmu Ekonomi PGRI Dewantara.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan Edisi Keempat.

Yogyakarta: BPFE.

Sangadji, Etta Mamang dan Sopiah. 2010. Metodologi Penelitian. Yogyakarta:

CV. ANDI OFFSET.

Sufiana, Nina dan Purnawati, Ni Ketut. 2013. ”Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan terhadap Profitabilitas”. E- Jurnal Manajemen Universitas Udayana. Vol 2(4): hal 451-467.

Sugiyono. 2015. Metode Penelitian Kombinasi (Mixed Methods). Bandung:

Alfabeta.

Suliyanto. 2011. Ekonometrika Terapan: Teori & Aplikasi dengan SPSS.

Yogyakarta: CV. ANDI OFFSET.

Sulistiawan, Dedhy dan Feliana, Yie Ke. 2006. Akuntansi Keuangan Menengah 1 Pendekatan Standar Akuntansi Keuangan Indonesia. Malang: Bayumedia Publishing.

Wijaya, David. 2016. Praktikum Manajemen Keuangan 1 Berbasis IFRS. Jakarta:

Mitra Wacana Media.

www.idx.cp.id/id-id/beranda/perusahaantercatat/laporankeuangandantahuna n.aspx, diakses pada 28 Mei 2017