UU No 28 tahun 2014 tentang Hak Cipta Fungsi dan sifat hak cipta Pasal 4

Hak Cipta sebagaimana dimaksud dalam Pasal 3 huruf a merupakan hak eksklusif yang terdiri atas hak moral dan hak ekonomi.

Pembatasan Pelindungan Pasal 26

Ketentuan sebagaimana dimaksud dalam Pasal 23, Pasal 24, dan Pasal 25 tidak berlaku terhadap:

1. Penggunaan kutipan singkat Ciptaan dan/atau produk Hak Terkait untuk pelaporan peristiwa aktual yang ditujukan hanya untuk keperluan penyediaan informasi aktual;

2. Penggandaan Ciptaan dan/atau produk Hak Terkait hanya untuk kepentingan penelitian ilmu pengetahuan;

3. Penggandaan Ciptaan dan/atau produk Hak Terkait hanya untuk keperluan pengajaran, kecuali pertunjukan dan Fonogram yang telah dilakukan Pengumuman sebagai bahan ajar; dan 4. Penggunaan untuk kepentingan pendidikan dan pengembangan ilmu pengetahuan yang memungkinkan

suatu Ciptaan dan/ atau produk Hak Terkait dapat digunakan tanpa izin Pelaku Pertunjukan, Produser Fonogram, atau Lembaga Penyiaran.

Sanksi Pelanggaran Pasal 113

1. Setiap Orang yang dengan tanpa hak melakukan pelanggaran hak ekonomi sebagaimana dimaksud dalam Pasal 9 ayat (1) huruf i untuk Penggunaan Secara Komersial dipidana dengan pidana penjara paling lama 1 (satu) tahun dan/atau pidana denda paling banyak Rp100.000.000 (seratus juta rupiah).

2. Setiap Orang yang dengan tanpa hak dan/atau tanpa izin Pencipta atau pemegang Hak Cipta melakukan pelanggaran hak ekonomi Pencipta sebagaimana dimaksud dalam Pasal 9 ayat (1) huruf c, huruf d, huruf f, dan/atau huruf h untuk Penggunaan Secara Komersial dipidana dengan pidana penjara paling lama 3 (tiga) tahun dan/atau pidana denda paling banyak Rp500.000.000,00 (lima ratus juta rupiah).

PENGELOLAAN KEUANGAN PEMILIHAN KEPALA DAERAH

Dr.Ardiles Mewoh, S.IP., M.Si Efvendi Sondakh, S.IP., M.IP Franky Rengkung, S.IP., MA Dr. Viktory Rotty m.Teol., M.Pd.

Dr. Felly Ferol Warouw, SH, ST,M.Eng Zulkifli Golonggom, S,Pd, M.Si Stenly Kowaas SP Charles Worotitjan, SH., MH

Ferdynand Raintung, ST Yohanes Pahargyo, SS

PENGARAH : Ardiles M.R Mewoh Yessy Y. Momongan

Lanny A. Ointu Salman Saelangi Meidy Y. Tinangon PENANGGUNG JAWAB :

Pujiastuti EDITOR :

Dr.Ardiles Mewoh, S.IP., M.Si Stenly Kowaas SP Yohanes Pahargyo, SS DESAIN DAN TATA LETAK :

Febriano Purnawinata Ikwila Rewur

UKURAN :

Jumlah Halaman Judul, Jumlah halaman isi: 154, Uk: 14,8 X 21 cm ISBN :

No ISBN CETAKAN :

2021

Hak Cipta 2021, Pada Penulis Isi diluar tanggung jawab percetakan

Copyright © 2021 by KPU PROVINSI SULAWESI UTARA All Right Reserved

Hak cipta dilindungi undang-undang Dilarang keras menerjemahkan, memfotokopi, atau memperbanyak sebagian atau seluruh isi buku ini

tanpa izin tertulis dari Penerbit.

PENERBIT :

(KPU PROVINSI SULAWESI UTARA)

Jalan Diponegoro No. 25, Teling Atas, Wenang, Mahakeret Tim., Kec.

Wenang, Kota Manado, Sulawesi Utara 95112 Website: www.sulut.kpu.go.id

KATA PENGANTAR

Simpul semua tahapan pemilihan serentak berawal dari ketersediaan anggaran. Tanpa itu, bahkan ketika semua tahapan sudah direncanakan dengan sangat telaten, tidak akan bisa berjalan.

Makanya buat penyelenggara, entah KPU, Bawaslu dan DKPP, start tahapan sesungguhnya baru dimulai setelah anggaran hibah dari pemerintah daerah ditanda-tangani.

Mengelola anggaran dalam kaidah yang baik, benar dan terukur adalah kebutuhan hakiki dalam setiap kegiatan. Jika tidak, bukan hanya tahapan pemilihan yang terganggu. Konsekuensi hukum di kemudian hari bisa menjerat pihak-pihak yang terlibat dalam pengelolaan keuangan. Tentu saja tidak ada yang menginginkan hal itu terjadi.

Tak berlebihan jika dalam pengelolaan keuangan tahapan pemilihan, individu-individu yang terlibat di dalamnya harus benar-benar punya standar tinggi soal pemahaman regulasi dan integritas, plus memiliki dedikasi kerja yang maksimal. Jika tiga aspek ini dibungkus dalam semangat team work, sukses pemilihan dari aspek pengelolaan keuangan tinggal menunggu waktu.

Memang terkesan simple menginterpretasikan dalam tulisan, tapi dalam praktiknya hal-hal di atas bukan hal yang mudah. Dalam momen-momen tertentu malah bisa menjadi ribet dan penuh dinamika karena tahapan semua divisi rata-rata berjalan beririsan.

Ditambah dengan terbatasnya jumlah SDM di KPU Provinsi serta kabupaten/kota, jadilah pengelolaan keuangan menjadi semakin kompleks. Apalagi kali ini pemilihan serentak digelar di masa Pandemi Covid-19, dimana aktivitas menjadi sangat terbatas ruang geraknya.

Tantangan-tantangan alamiah ini tentu saja harus dicarikan solusi. Salah satu cara mengurai benang masalah adalah koordinasi.

Rapat rutin antara komisioner dengan sekretariat adalah momentum

istimewa untuk saling sharing ide dan gagasan, agar problematika yang muncul secepatnya diselesaikan. Kalaupun masih ada hal yang menggantung, koordinasi dengan pihak eksternal seperti Inspektorat KPU RI, BPK dan BPKP menjadi sebuah keniscayaan.

Dengan segala dinamika pengelolaan keuangan yang terjadi selama tahapan pemilihan serentak, menjadi semacam tanggung- jawab moral buat KPU Provinsi untuk meninggalkan legacy nyata buat dunia kepemiliuan dalam bentuk buku. Berbagai aspek pengelolaan keuangan mulai dari regulasi, efisiensi, managemen serta strategi dan inovasi, disajikan dengan narasi sederhana dalam dimensi konsep dan best practice di lapangan.

Meski dalam kesadaran penuh bahwa buku yang sedang Anda baca ini masih jauh dari kesempurnaan, tapi karya yang disusun beberapa penulis ini diharapan bisa menambah daftar literasi pengelolaan keuangan pemilihan, serta berkontribusi nyata untuk penatakelolaan anggaran dan keuangan di pemilu dan pemilihan kepala daerah jilid-jilid selanjutnya yang lebih profesional dan berintegritas.

Manado, April 2021

Stenly Kowaas (Penulis)

SAMBUTAN

Pramono Ubaid Tanthowi Oleh:

Kalau ada aspek yang benar-benar harus zero kesalahan, hal itu semestinya berlaku untuk pengelolaan keuangan saat tahapan pemilu dan pemilihan serentak. Kecerobohan kecil saja sudah beresiko, apalagi jika kesalahan terjadi dalam skala signifikan, dampaknya pasti akan fatal buat individu maupun kelembagaan.

Profesionalitas dan integritas pihak-pihak yang ada dalam lingkaran pengelolaan keuangan harus benar-benar mumpuni.

Tidak hanya karena dampak hukum yang bisa timbul di kemudian hari, tapi keberlangsungan semua kegiatan di setiap tahapan begitu bergantung dari kemampuan manajerial tim pengelola keuangan. Dalam konteks ini peran komisioner dan sekretaris menjadi sangat strategis dalam menciptakan harmonisasi antara pelaksana kegiatan dengan pengelola kegiatan.

Tidak bisa ditepikan jika buku-buku terkait pengelolaan keuangan pemilihan dari sudut pandang best practice masih kurang. Literasi yang tersedia masih bersifat kajian dan riset akademik, yang mana bahasannya belum secara komprehensif menggambarkan detil-detil kecil pengelolaan anggaran dan keuangan pemilihan serentak.

Hadirnya buku Tata Kelola Keuangan Pemilihan Serentak yang diprakarsai Komisi Pemilihan Umum (KPU) Provinsi

Sulawesi Utara tentu perlu disyukuri sekaligus diapresiasi.

Dunia kepemiliuan khususnya KPU di semua tingkatan membutuhkan referensi-referensi konkrit seperti buku ini. Landasan teori, regulasi serta pengalaman empirik pengelolaan keuangan pemilihan serentak KPU Provinsi Sulut yang diulas di buku ini sungguh merupakan kontribusi yang sangat berharga.

Tentu saya berharap langkah maju KPU Provinsi Sulut menyusun dan menerbitkan buku pengelolaan keuangan pemilihan serentak bisa menjadi trigger buat provinsi lain agar melakukan hal yang sama. Berkompetisi untuk kebaikan dan perbaikan pemilu di waktu yang akan datang sudah saatnya jadi habbit penyelenggara pemilu, karena banyak pihak membutuhkan literasi yang menggambarkan detail- detail kecil yang hanya bisa diurai sedetail mungkin oleh penyelenggara itu sendiri.

KATA PENGANTAR ... v

SAMBUTAN oleh Pramono Ubaid Tanthowi (Komisioner KPU RI) ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR SINGKATAN ... xii

BAGIAN PERTAMA PENDAHULUAN Latar Belakang Penulisan ... 4

Pembiayaan Pemilu (Electoral Cost) ... 10

Metode kajian/Penulisan Buku ... 18

BAGIAN KEDUA KONSEP DAN REGULASI PENGELOLAAN ANGGARAN NEGARA Konsep Pengelolaan Anggaran ... 24

Anggaran Sektor Publik ... 27

Pengelolaan Keuangan Negara ... 34

Prinsip-prinsip pengelolaan keuangan publik yang baik ...37

Regulasi pengelolaan Anggaran Pemilihan Kepala Daerah ...45

Pelaksanaan Anggaran di KPU Provinsi Sulawesi Utara ...53

BAGIAN KETIGA MANAJEMEN ANGGARAN HIBAH PEMILIHAN KEPALA DAERAH Pengelolaan Keuangan Dana Hibah Pemilihan ...62

Penyaluran Dana Hibah untuk Kegiatan Pemilihan Gubernur dan Wakil Gubernur ... 64

Penggunaan Dana Hibah dan Mekanisme Pembayaran ...68

Pertanggungjawaban Dana Hibah Pemilihan ...75

DAFTAR ISI

Pembukuan dan Pelaporan Dana Hibah Pemilihan ...91

BAGIAN KEEMPAT STRATEGI DAN INOVASI PENGELOLAAN ANGGARAN HIBAH PEMILIHAN KEPALA DAERAH SERENTAK DI SULAWESI UTARA Efisiensi Pengadaan Barang dan Jasa ... 87

Festival Anggaran Untuk Transparansi Publik ...96

Pengendalian Internal, Monitoring, Supervisi, dan Review untuk Akuntabilitas Anggaran ... 115

BAGIAN KELIMA SUDUT PANDANG PARA PENGELOLA KEUANGAN Efisiensi dan Pengendalian Operasional Dukungan Sekretariat ...122

Dukungan optimal Pencairan Anggaran Tahapan Pemilihan ...130

Negosiasi Barang dan Jasa yang berintegritas ... 135

Monitoring dan Pengendalian penggunaan anggaran di badan penyelenggara adhoc ... 138

Strategi Pelaporan Keuangan Tepat waktu di daerah kepulauan ...145

Strategi Penyetoran Pajak yang Tepat Waktu ... 155

Pengelolaan Anggaran Operasional Badan Adhoc ...160

DAFTAR PUSTAKA Sumber media online: ... 170

Peraturan Perundang-undangan: ... 172

DAFTAR TABEL

Tabel 1 Belanja Bahan ... 75

Tabel 2 Belanja Alat Tulis Kantor ... 76

Tabel 3 Belanja Honor Output Kegiatan ... 77

Tabel 4 Belanja Perjalanan Dinas ... 78

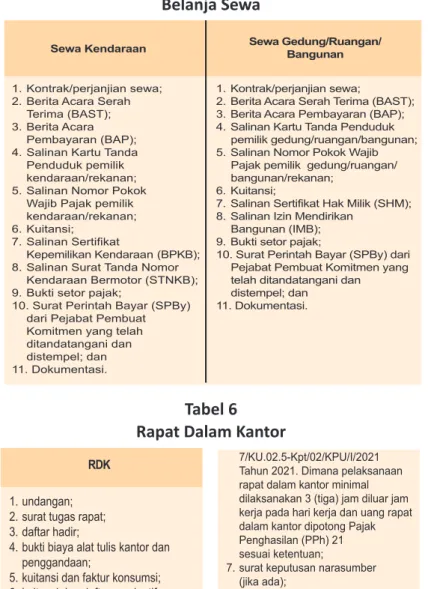

Tabel 5 Belanja Sewa... 79

Tabel 6 Rapat Dalam Kantor ... 80

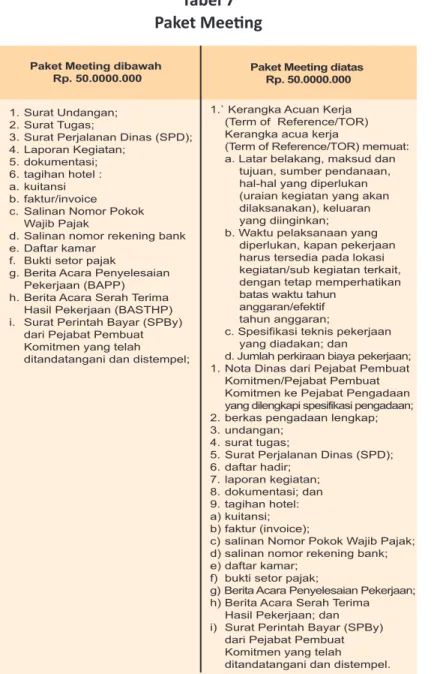

Tabel 7 Paket Meeting ... 81

Tabel 8 Bukti Pertanggungjawaban penggunaan anggaran Hibah Pemilihan untuk PPK, PPS, PPDP dan KPPS ... 82

Tabel 9 Jangka Waktu Pembayaran/Penyetoran Pajak ...83

DAFTAR SINGKATAN

APBN : Anggaran Pendapatan Belanja Negara APBD : Anggaran Pendapatan Belanja Daerah APD : Alat Perlindungan Diri

BPK : Badan Pemeriksa Keuangan

BPKP : Badan Pengawasan Keuangan dan Pembangunan Bawaslu : Badan Pengawas Pemilu

BPP : Bendahara Pengeluaran Pembantu BP : Bendahara Pengeluaran

BAPP : Berita Acara Penyelesaian Pekerjaan BKU : Buku Kas Umum

CORE : Cost of Registration and Election

DKPP : Dewan Kehormatan Penyelenggara Pemilu DIPA : Daftar Isian Pelaksanaan Anggaran GGG : Good Government Governance GASB : German Accounting Standards Board) HPS : Harga Perkiraan Sendiri

IFES : International Foundation for Electoral System

IDEA : International Institute Democracy and Electoral Assistance KPA : Kuasa Pengguna Anggaran

KPPN : Kantor Pelayanan Perbendaharaan Negara KPPS : Kelompok Penyelenggara Pemungutan Suara KPU : Komisi Pemilihan Umum

KPJM : Kerangka Pengeluaran Jangka Menengah KUL : Keuangan Umum Logistik

LPJ : Laporan Pertanggungjawaban LPSE : Layanan Pengaadan Secara Elektronik NPWP : Nomor Pokok Wajib Pajak

NPHD : Nota Perjanjian Hibah Daerah

NCGA : National Committee on Governmental Accouinting Permendagri : Peraturan Menteri Dalam Negeri

Pemilu : Pemilihan Umum Pilkada : Pemilihan Kepala Daerah

PKPU : Peraturan Komisi Pemilihan Umum

PA : Pengguna Anggaran

PPK : Panitia Pemilihan Kecamatan PPS : Panitia Pemungutan Suara

PPBS : Planing Programing Budgeting System PPDP : Petugas Pemutahiran Data Pemilih PPh : Pajak Penghasilan

PPK : Pejabat Pembuat Komitmen PPN : Pajak Pertambahan Nilai PKP : Pengusaha Kena Pajak PMK : Peraturan Menteri Keuangan PPBJ : Pengelola Pengadaan Barang/Jasa

RPL PDHL : Rekening Penampungan Dana Hibah Langsung RKA : Rencana Kegiatan Anggaran

RAB : Rencana Anggaran Belanja TPS : Tempat Pemunggutan Suara SK : Surat Keputusan

SPB : Surat Perintah Bayar SSP : Suarat Setoran Pajak

SAP : Standar Akuntansi Pemerintah SPML : Surat Perintah Membayar Langsung SDM : Sumber Daya Manusia

SPTJ : Surat Pernyataan Tanggung Jawab

SP2HL : Surat Perintah Pengesahan Hibah Langsung SPHL : Penerbitan Surat Pengesahan Hibah Langsung SP4HL : Surat Perintah Pengesahan Pengembalian

Pendapatan Hibah Langsung

SP3HL : Surat Pengesahan Pengembalian Pendapatan

Hibah Langsung

SPIP : Sistem Pengendalian Internal Pemerintah SPJ : Surat Pertanggungjawaban

SPT : Surat Perintah RPR : Rapat Pleno Rutin

UKPBJ : Unit Kerja Pengadaan Barang/Jasa UNDP : United Nation Development Programme 3E : Efisien Efektif Ekonomis

ZBB : Zero Based Budgeting

Sengaja Di kosongkan

BAGIAN

I

PENDAHULUAN

A. Latar Belakang Penulisan

Tata kelola pemilu (electoral governance) semakin menjadi kebutuhan pembelajaran publik. Tidak hanya penyelenggara pemilu saja yang berbicara atau mendalami hal tersebut, tapi para akademisi dan penggiat pemilu, serta masyarakat luas ikut bersama. Bahkan tidak sedikit literatur dalam bentuk buku, jurnal, artikel atau tulisan-tulisan ilmiah lainnya yang dapat ditemukan saat ini terkait pemilu atau pemilihan kepala daerah. Tentu hal ini adalah atmosfer yang sangat baik dalam rangka upaya semua pihak untuk terus melakukan perbaikan dalam penyelenggaraan pemilu di Indonesia ke depan.

Tata kelola pemilu (electoral governance) terdiri dari dua konsep yaitu konsep tata kelola (governance) dan konsep pemilu. Governance seringkali diartikan sebagai proses pengambilan keputusan dan proses dimana keputusan diimplementasikan atau tidak diimplementasikan (World Bank, 1989)1 Selain itu, konsep governance dapat digunakan dalam beberapa konteks seperti perusahaan, internasional, pemerintahan nasional dan pemerintahan lokal. Selama

“governance” merupakan proses pengambilan keputusan dan proses dimana keputusan tersebut diimplementasikan.

Secara sederhana dapat dipahami bahwa tata kelola adalah rangkaian proses, kebijakan, aturan, budaya, dan organisasi dalam mengelola sesuatu untuk mencapai tujuan.

1 World Bank. 1989. Sub-Saharan Africa: From Crisis to Sustainable Growth. Washington: World Bank

Pemilu adalah sarana pelaksanaan kedaulatan rakyat yang dilaksanakan secara periodik, maka penyelenggaraan pemilu tersebut harus dikelola agar dapat terlaksana dengan baik, demikianlah konsep tata kelola pemilu secara harfiah.

Menurut Surbakti (2016), tata kelola pemilu adalah salah satu dari empat topik besar dalam studi kepemiluan selain sistem pemilu, perilaku pemilih, dan pemasaran politik. Seiring dengan perkembangan demokrasi, studi kepemiluan terutama terkait dengan tata kelola pemilu semakin berkembang. Hal ini tentu oleh karena kebutuhan dari semakin banyak negara yang berdemokrasi dan salah satu ukuran keberhasilannya adalah penyelenggaraan pemilu yang demokratis. Pengelolaan anggaran pemilu adalah salah satu pembahasan dari tata kelola pemilu. Catt. Et. Al (2014) menggambarkan dalam bagan siklus kepemiluan bahwa salah satu tahapan dalam perencanaan dan implementasi pemilu adalah pembiayaan dan pendanaan pemilu. Sejalan dengan itu, Ramlan Surbakti, dkk, dalam buku perekayasaan sistem pemilu untuk pembangunan tata kelola politik demokratis (2008)2 menjelaskan bahwa untuk mendukung proses penyelenggaraan pemilihan umum diperlukan sistem pendukung yang memadai, yaitu (a) organisasi yang sesuai dan personel yang professional, (b) sistem anggaran yang sesuai dan dengan jumlah anggaran yang memadai, (c) sistem pengadaan dan distribusi logistik pemilihan umum yang sesuai, dan (d) sistem dokumentasi data dan informasi yang sesuai pula.

Sebagai bagian dari tahapan pemilu dan salah satu bagian

2 Ramlan Surbakti, dkk, Perekayasaan Sistem Pemilu untuk pemban- gunan Tata kelola politik demokratis, 2008, Kemitraan, hal. 17

dari sistem yang mendukung proses penyelenggaraan pemilu, maka tata kelola anggaran pemilu harus menjadi perhatian besar dari penyelenggara pemilu. Kesalahan dalam menata kelola pembiayaan pemilu dapat berdampak pada keberlanjutan tahapan-tahapan yang lain, karena bergitulah cara kerja sebuah siklus.

Buku ini ditulis berangkat dari penulusuran bahwa buku yang membahas tentang pengelolaan anggaran pemilu atau pemilihan kepala daerah di Indonesia masih sangat terbatas.

Padahal kebutuhan literasi terhadap hal tersebut sangat tinggi. Tidak sedikit kita ikuti melalui pemberitaan media baik cetak maupun elektronik adanya persoalan penyalahgunaan anggaran pelaksanaan pemilu atau pemilihan kepala daerah, yang berdampak pada jajaran penyelenggara pemilu atau yang terkait dengannya mengalami permasalahan hukum, dan akhirnya dipenjara.

Memang, perbuatan melawan hukum atau lebih khusus yang terkait dengan penyalahgunaan keuangan negara yaitu tindak pidana korupsi sebagian besar disebabkan oleh moral dari pelaku yang tidak baik. Namun demikian tindak pidana korupsi juga dapat terjadi oleh karena tata kelola keuangan atau pengelolaan anggaran negara yang tidak baik pada institusi dimana pelaku berkaitan, apakah penyelenggara instutusi tersebut atau pihak lain yang terlibat pekerjaan dengan institusi tersebut. Atau dengan kata lain tata kelola keuangan lembaga negara yang memberi peluang terjadinya tindak pidana korupsi. Hal ini sebagaimana juga yang dikatakan oleh Arifin (2000)3, dimana menurut identifikasinya, faktor-

3 Arifin, Johan, (2000), Korupsi dan Upaya Pemberantasannya Melalui Strategi Auditing: Audit Forensik, Media Akuntansi, No.13 Th VII,

faktor penyebab korupsi antara lain :

• Aspek perilaku individu

• Aspek organisasi

• Aspek masyarakat tempat individu dan organisasi berada

Organisasi yang menjadi korban korupsi atau di mana korupsi terjadi biasanya memberi andil terjadinya korupsi karena membuka peluang atau kesempatan untuk terjadinya korupsi. Bilamana organisasi tersebut tidak membuka peluang sedikitpun bagi seseorang untuk melakukan korupsi, maka korupsi tidak akan terjadi.4 Maka dari itu, pencegahan terhadap terjadinya tindak pidana korupsi tidak hanya dalam bentuk perbaikan moral dari penyelenggara negara, tapi juga harus perbaikan sistem atau tata kelola keuangan lembaga negara. Dalam hal permasalahan-permasalahan pengelolaan anggaran pemilu yang masih saja terjadi, maka perbaikan terhadap tata kelola keuangan organisasi penyelenggara pemilu mutlak untuk dilakukan. Semakin baik tata kelola keuangan organisasi penyelenggara pemilu maka akan semakin memperkecil potensi tindakan pidana korupsi dilakukan oleh jajaran penyelenggara pemilu.

Tidak dapat dipungkiri, penyelenggaraan pemilu atau pemilihan kepala daerah masih membutuhkan biaya yang tinggi, karena iven pemilu atau pemilihan kepala daerah

September, hlm II-IX

4 Tunggal I.S. dan Tunggal A.W (2000), Audit Kecurangan dan Akun- tansi Forensik, Jakarta: Harvarindo

adalah sebuah iven yang kolosal, yang melibatkan seluruh rakyat Indonesia, bahkan sering disebut orang sebagai sebuah pesta demokrasi. Layaknya sebuah pesta, tentu dibutuhkan biaya agar penyelenggaraannya sukses. Misalnya saja, menurut penghitungan dari Direktorat Jenderal Anggaran, alokasi anggaran penyelenggaraan Pemilu 2019 (realisasi dan pagu) membutuhkan biaya Rp25,59 triliun, jumlah ini naik dari Pemilu 2014 yang telah mengeluarkan total biaya sebesar Rp.15,62 triliun. Untuk pemilihan Gubernur dan Wakil Gubernur Sulawesi Utara tahun 2020 saja membutuhkan biaya sebesar 220 Miliar, atau naik dari kebutuhan biaya penyelenggaraan tahun 2015 yaitu sebesar 116 Miliar.

Tentu biaya penyelenggaraan yang tidak sedikit ini harus dikelola dengan prinsip-prinsip pengelolaan yang baik. Dalam melaksanakan pemilihan Gubernur dan Wakil Gubernur Sulawesi Utara tahun 2020, prinsip-prinsip pengelolaan anggaran yang baik adalah hal yang selalu menjadi perhatian.

Di berbagai kesempatan terhadap jajaran penyelenggara pemilihan kepala daerah serentak tahun 2020 di Sulawesi Utara, penulis selalu menyampaikan bahwa sukses suatu penyelenggaraan pilkada serentak tahun 2020 harus komprehensif, sukses penyelenggaraan teknisnya maupun sukses pengelolaan keuangannya. Sukses penyelenggaraan secara teknis akan terasa tidak bermanfaat jika pengelolaan anggaran pemilihan bermasalah, apalagi ditemukan adanya tindak pidana korupsi penyelenggaranya. Karena tindakan korupsi secara keseluruhan akan merusak proses demokrasi itu sendiri. Hal ini sebagaimana yang dikatakan oleh Caiden (2001: 227): “…corruption in all its manifest forms gnaws at, undermines, and contradicts all the democratic elements”

Salah satu hal yang penting adalah akuntabilitas dari biaya-biaya yang dikeluarkan oleh penyelenggaranya.

Dana yang berasal dari pajak yang dibayarkan oleh rakyat, harus jelas pertanggungjawabannya. Selain pelaporan dan pertanggungjawaban anggaran pemilihan mengikuti ketentuan yang berlaku yang mengatur pelaporan dan pertanggungjawaban keuangan negara yang kemudian diaudit oleh instansi yang berwenang, juga harus menjadi bagian dari akuntabilitas publik. Publik harus diberi keyakinan yang memadai bahwa sedemikian besar anggaran yang digunakan untuk menyelenggarakan pemilu atau pemilihan kepala daerah dapat dipertanggungjawabkan. Sejalan dengan itu, kepercayaan publik kepada penyelenggara akan memiliki konsekuensi logis terhadap meningkatnya kepercayaan publik terhadap proses penyelenggaraannya.

Berbagai kebijakan ditempuh oleh komisioner dan sekretaris KPU Provinsi Sulawesi Utara untuk memastikan pengelolaan anggaran pemilihan Gubernur Wakil Gubernur Sulawesi Utara tahun 2020 berjalan sesuai dengan prinsip- prinsip yang diatur dalam ketentuan yang ada dan anggaran dapat dipertanggungjawabkan. Salah satu upaya yang dilakukan misalnya melalui pengendalian internal yang ketat.

Tidak hanya pengendalian internal di lingkungan satker saja, KPU Sulawesi Utara bahkan secara periodik yaitu setiap 3 bulan satu kali didampingi oleh pengawas internal dalam hal ini Inspektorat KPU RI maupun pengawas eksternal dalam hal ini BPKP untuk memastikan setiap pelaksanaan anggaran dapat dipertanggungjawabkan.

Potensi masalah pengelolaan anggaran pemilihan umum

atau pemilihan kepala daerah pada umumnya terkait dengan pertanggungjawaban badan adhoc, pengadaan barang dan jasa, dan operasional kegiatan. Pada pemilihan Gubernur dan Wakil Gubernur Sulut tahun 2020, potensi masalah ini telah di antisipasi sejak awal yaitu antara lain dengan bimtek pengelolaan keuangan sampai di tingkat badan adhoc, memperkuat unit kerja pengadaan barang dan jasa, serta menyediakan sumber daya manusia pengelolaan keuangan yang jumlahnya memadai dengan besaran anggaran yang dikelola. Upaya-upaya yang telah dilakukan sejak awal tersebut terus dilakukan evaluasi secara periodik antara lain melalui pengendalian internal, review dokumen pertanggungjawaban secara periodik, serta pendampingan auditor internal maupun eksternal.

Pemilihan Gubernur dan Wakil Gubernur Sulawesi Utara tahun 2020 telah selesai dilaksanakan. Namun keinginan untuk menyajikan informasi kepada masyarakat sebagai bagian dari akuntabilitas publik tentang bagaimana pengelolaan anggaran pemilihan yang jumlahnya besar yang digunakan untuk kepentingan rakyat semata melalui pelaksanaan pesta demokrasi adalah hal yang penting. Salah satu upaya yang dilakukan oleh KPU Provinsi Sulawesi Utara adalah melalui penulisan buku ini.

B. Pembiayaan Pemilu (Electoral Cost)

Istilah pembiayaan pemilu (electoral cost) bisa dilihat dari dua pengertian. Pertama, Pembiayaan peserta pemilu yang lebih lazim disebut biaya kampanye, dan kedua, pembiayaan penyelenggaraan pemilu. Pembiayaan kampanye maupun pembiayaan penyelenggaraan pemilu atau pemilihan memiliki

sumber anggaran yang berbeda. Untuk biaya kampanye tentu bersumber dari peserta pemilu atau peserta pemilihan kepala daerah itu sendiri, selain sumbangan-sumbangan yang sesuai dengan ketentuan yang berlaku. Sementara pembiayaan penyelenggaraan pemilu atau pemilihan sepenuhnya adalah bersumber dari anggaran negara, kecuali di negara-negara awal berdemokrasi seperti di Afganistan, Irak, serta beberapa negara Asia lainnya yang pembiayaan pemilu nya masih berasal dari donor lembaga-lembaga internasional, selain bersumber dari anggaran negara.

Secara keseluruhan, berbicara pembiayaan pemilu maka disebut sebagai biaya yang dikeluarkan oleh suatu negara untuk berbagai kegiatan yang dilakukan oleh lembaga penyelenggara pemilu atau lembaga lainnya yang mengatur dan melaksanakan proses pemilihan. Proyek UNDP dan IFES yang disponsori oleh Cost of Registration and Election (CORE) dalam buku Electoral Management Design mengemukakan tiga kategori pembiayaan pemilu, 5:

• Biaya Langsung (Direct costs/Core costs)

Biaya langsung adalah biaya inti dari penyelenggaraan teknis pemilihan, seperti biaya pemutahiran data pemilih, biaya pemungutan suara, biaya logistik, dan biaya pembentukan, pelatihan, dan honorarium penyelenggaranya.

• Biaya Tidak Langsung (Indirect costs/Diffuse costs) Biaya tidak langsung atau biaya tersebar adalah biaya

5 Helena Catt, dkk, Electoral Management Design, Revised Edittion, 2014, hal. 208

pendukung lainnya, misalnya biaya pengamanan pemilihan, biaya pemantauan, dan biaya lainnya yang membantu pelaksanaan pemilihan

• Biaya Integritas (Integrity costs)

Biaya integritas adalah biaya untuk menjamin terlaksanya pemilihan yang berintegritas, misalnya biaya membangun netralitas aparat pemerintah, dan lainnya

Praktik pemilu saat ini, biaya utama dikeluarkan untuk kegiatan-kegiatan antara lain pendaftaran pemilih, penetapan daerah pemilihan, penyelenggaraan pemungutan suara, penghitungan dan pengiriman hasil, penyelesaian sengketa, pendidikan dan informasi pemilih, kampanye oleh partai politik dan kandidat, dan kewaspadaan atau pengawasan oleh perwakilan partai dan pengamat domestik atau internasional (Goodwin-Gill 1994; López-Pintor 2000; OSCE 2001; EU 2002; IDEA 2002). Hal ini menunjukkan bahwa biaya pemilu mencakup semua biaya yang dikeluarkan dalam melakukan kegiatan tersebut, terlepas dari jenis lembaga yang terlibat, baik nasional atau lokal, publik atau swasta.

Tentu melaksanakan sebuah pemilu atau pemilihan kepala daerah adalah melaksanakan sebuah iven yang besar yang melibatkan seluruh masyarakat dan banyak sekali pihak yang memiliki kepentingan di dalamnya, mulai dari pesertanya, pemilih itu sendiri, pemerintah, pihak keamanan, dan lainnya.

Penyelenggara nya saja misalnya dalam penyelenggaraan pemilihan serentak tahun 2019 mencapai kurang lebih 6 juta orang. Perlu dicatat, bahwa itu penyelenggaranya saja.

Tentu dari sisi pemilih apalagi, dimana 70 % dari jumlah

penduduk Indonesia saat ini yang hampir mencapai 250 juta orang, terdaftar dalam daftar pemilih pemilihan umum. Atau misalnya untuk pemilihan Gubernur dan Wakil Gubernur Sulawesi Utara dimana penyelenggaranya saja hampir berjumlah 75 ribu orang. Tentu untuk melayani sedemikian banyak orang menggunakan hak pilihnya dibutuhkan banyak orang yang konsekuensinya adalah pembiayaan honorarium, pembiayaan operasionalnya, dan pembiayaan lainnya yang jumlahnya tidak sedikit.

Mengingat besarnya pembiayaan pemilu, maka pengelolaannya harus dilakukan dengan sebaik mungkin.

Selain kerangka hukum, terdapat prinsip-prinsip fundamental yang menjadi dasar dari kebijakan dan prosedur pengelolaan keuangan penyelenggara pemilu yang baik sebagaimana yang di tulis oleh Helena Catt, dkk dalam Electoral Management Design yang diterbitkan oleh IDEA Edisi Revisi, antara lain,6: 1. Transparansi

Transparansi keuangan meningkatkan kesadaran pemangku kepentingan dan publik tentang struktur dan program penyelenggara pemilu, kebijakan dan tantangan keuangan, dan dapat meningkatkan kepercayaan pemangku kepentingan terhadap kapasitas lembaga penyelenggara.

Transparansi keuangan juga mendorong tata kelola yang baik dan berfungsi sebagai pencegah yang kuat untuk korupsi dan penipuan di dalam organisasi penyelenggara pemilu. Ketika ada dugaan praktik buruk atau tidak jujur, penyelenggara dapat melindungi kredibilitasnya dengan lebih baik dengan mengekspos praktik tersebut secara ketat, daripada berusaha

6 Ibid hal 219-220

menyembunyikannya, termasuk memastikan bahwa pelapor terlindungi.

Transparansi dalam persiapan, justifikasi, dan persetujuan anggaran pemilu membangun kepercayaan publik terhadap manajemen penyelenggara pemilu. Pengawasan publik yang ketat akan memberi kesempatan penyelenggara pemilu untuk secara terbuka menunjukkan komitmennya terhadap integritas keuangan. Merupakan praktik yang baik bagi penyelenggara pemilu untuk bersikap transparan dalam praktik pengelolaan keungannya.

Transparansi pengelolaan keuangan dapat dilakukan dengan berbagai cara, dan dapat dimulai sejak awal, yaitu di saat perencanaan, pelaksanaan, maupun pelaporan atau hasil audit. Di saat perencanaan anggaran, misalnya keterbukaan terhadap dokumen rencana kegiatan dan anggaran kepada publik hal yang bisa dilakukan. Baik diminta atau tidak diminta oleh publik selayaknya dokumen tersebut dapat disediakan.

Keterbukaan terhadap hal tersebut juga dapat menjadi bagian dari pemahaman utuh (well informed) publik terhadap postur pembiayaan pemilu. Ruang diskusi publik dalam perencanaan anggaran pemilu pada umumnya hanya melihat anggaran pemilihan secara keseluruhan, tanpa menelisik perincian rencana penggunannya, dan alih-alih memberikan kesimpulan bahwa anggaran pemilu terlalu besar, dan jauh dari efisiensi.

Padahal jika di lihat posturnya, anggaran pemilu paling banyak dibutuhkan untuk membiayai honorarium penyelenggara adhoc. Cost of Registration and Election (CORE) pada tahun 2004 pernah melakukan survei terhadap penyelenggara pemilu di 178 negara yang salah satunya untuk mengetahui

proporsi besaran anggaran penyelenggaraan pemilu.

Sebanyak 56% dari alokasi anggaran penyelenggaraan pemilu dialokasikan untuk gaji penyelenggara, sedangkan hanya 12% saja untuk operasional, dan untuk informasi publik atau pendidikan pemilih sebesar 18%.7 Hal ini harus diketahui oleh publik, dan transparansi perencanaan anggaran adalah salah satu cara menyempaikannya kepada publik.

2. Efektif dan Efisien

Efektif dan efisien adalah bagian dari asas penyelnggaraan pemilu atau pemilihan kepala daerah. Efektif dan efisien dimaksud salah satunya adalah aspek pembiayaan yang bersumber dari anggaran negara. Sebagai penjaga dana publik, penyelenggara wajib membelanjakannya bertanggung jawab dan menjadi efisien dan efektif dalam mengelola keuangan, manusia dan sumber daya material. Pendekatan berbasis hasil untuk anggaran penyelenggara pemilihan, pemantauan kinerja staf secara rutin, dan audit periodik atas catatan keuangan membantu meningkatkan efisiensi dan efektivitas penggunaan dananya, yang dapat meningkatkan kepercayaan publik dalam pengelolaan proses pemilihannya.

Salah satu tujuan pemilihan kepala daerah dilakukan secara serentak adalah untuk efisiensi anggaran. Dahulu pemilihan gubernur dan wakil gubernur dilakukan terpisah dengan pemilihan bupati atau walikota. Namun sekarang dengan dilaksanakan secara serentak maka banyak item pembiayaan yang berkurang. Misalnya, honorarium penyelenggara adhoc, untuk pemilihan kepala daerah serentak tahun 2020 di Sulawesi Utara, KPU Kab/Kota yang menyelenggarakan pemilihan

7 Tata Kelola Pemilu di Indonesia, 2019, KPU RI, Jakarta, hal. 242

bupati dan wakil bupati atau pemilihan walikota dan wakil walikota sepenuhnya membiayai, sehingga KPU Provinsi yang menyelenggarakan pemilihan gubernur dan wakil gubernur tidak lagi membiayai honorarium badan adhoc di wilayah- wilayah tersebut. Di sisi sebaliknya, KPU Kabupaten atau Kota tidak perlu membiayai keseluruhan kebutuhan logistik lagi, karena untuk item logistik yang digunakan bersama misalnya kotak suara, bilik suara, tinta, dan masih banyak lagi telah dibiayai oleh KPU Provinsi.

Efisiensi anggaran dapat juga dilakukan dalam aktivitas pengadaan barang dan jasa. Pengadaan barang dan jasa yang dilakukan melalui layanan pengadaan elektorik yang disediakan oleh pemerintah, sangat signifikan mendorong terjadinya efisiensi, dan tentu meminimalisasi potensi praktik pengadaan barang dan jasa yang dilakukan secara tidak baik.

3. Integritas

Komitmen semua anggota dan staf penyelenggara terhadap integritas dalam perilaku mereka adalah dasar integritas organisasi. Kode etik dan kebijakan yang kuat tentang konflik kepentingan meningkatkan integritas. Integritas dalam pengelolaan keuangan meliputi transaksi moneter serta masalah seperti penghormatan terhadap kekayaan intelektual.

Pengembangan sistem manajemen keuangan terintegrasi dengan audit yang jelas jejak memungkinkan pelanggaran standar integritas keuangan ditemukan dan dilaporkan. Rezim sanksi yang ketat untuk pelanggaran persyaratan integritas, dan keberanian dalam menggunakannya, akan meningkatkan kepercayaan publik terhadap penyelenggara pemilu.

Selain dari pada tiga prinsip di atas, hal penting lainnya dalam hal pembiayaan pemilu atau pemilihan kepala daerah adalah akuntabilitas. Akuntabilitas berarti penyelenggara bertanggung jawab atas aktivitasnya, dan harus secara berkala memberikan bukti kepada pemangku kepentingan dan publik bahwa kegiatan tersebut efektif dan memenuhi standar hukum, etika, layanan, dan keuangan yang ditentukan.

Prinsip akuntabilitas mengharuskan penyelenggara untuk memberikan yang komprehensif informasi publik tentang kebijakan mereka, hasil yang diharapkan, kinerja dan sumber daya yang telah mereka gunakan dan ingin gunakan, termasuk dana publik dan lainnya. Ini sangat penting terutama jika lembaga penyelenggara independen dari eksekutif pemerintah mengecualikan jenis akuntabilitas kepada menteri yang merupakan karakteristik fitur administrasi publik di banyak negara.

Akuntabilitas memiliki sejumlah dampak positif pada penyelenggara pemilu. Meningkatkan transparansi penyelenggara pemilu dan mempromosikan tata kelola yang baik membantu mendapatkan kepercayaan publik dan pemangku kepentingan penting, terutama peserta pemilu dan masyarakat pemilih sebagai pemangku kepentingan utama dalam pemilu atau pemilihan kepala daerah. Kurangnya akuntabilitas yang tepat dapat menyebabkan tuduhan- tuduhan yang buruk. Selain itu, biaya penyelenggaraan pemilu atau pemilihan sampai hari ini masih sering dikritik oleh berbagai pihak oleh karena dianggap mahal. Argumentasinya selalu vis a vis dengan biaya kesehatan, pendidikan, dan biaya lainnya yang memang hal-hal tersebut langsung dapat terasa

efek nya bagi masyarakat dan keuntungan politik yang lebih nampak.

Mengapa berbicara terkait pelaksanaan pemilu atau pemilihan kepala daerah erat kaitannya dengan biaya penyelenggaraan? Atau mengapa biaya penyelenggaraan menjadi salah satu isu strategis dalam penyelenggaraan pemilu atau pemilihan kepala daerah? Sampai disini tentu kita mulai memahami mengapa biaya penyelenggaraan pemilu atau pemilihan kepala daerah penting untuk dibahas.

C. Metode kajian/Penulisan Buku

Buku ini akan lebih berfokus pada pembahasan biaya pemilu untuk penyelenggaraan, yang sebagaimana dijelaskan di atas bersumber dari anggaran negara. Hal ini berangkat dari keinginan penulis bahwa pembahasan tentang pembiayaan untuk penyelenggaraan pemilihan harusnya menjadi perhatian yang sama dengan pembiayaan kampanye, karena hal ini sama pentingnya. Sementara itu penulusuran yang penulis lakukan, para ahli maupun pegiat kepemiluan lebih banyak menitikberatkan pembahasannya pada biaya kampanye pemilu, antara lain menyangkut efisiensinya, pembatasannya, serta hal lainnya. Padahal isu-isu tersebut juga relevan dibahas dalam hal pembiayaan penyelenggaraan pemilu atau pemilihan kepala daerah. Misalnya bagaimana menyusun anggaran pemilihan yang efisien, tata kelola keuangan pemilu yang baik, sumber pembiayaan nya, dan masih banyak lagi isu-isu yang bisa dibahas sehubungan dengan biaya penyelenggaraan pemilu atau pemilihan.

Buku ini ditulis berdasarkan pengalaman para penulis

mengikuti, memantau, bahkan melaksanakan secara langsung tahapan penyelenggaraan pemilihan kepala daerah serentak tahun 2020 di Sulawesi Utara, dimana termasuk di dalamnya menyelenggarakan pengelolaan anggaran pemilihan. Dengan hadirnya semakin banyak buku atau literatur-literatur lainnya tentang pengelolaan anggaran pemilu atau pemilihan kepala daerah maka akan semankin membuka wawasan atau menjadi pembelajaran bagi jajaran penyelenggara pada pelaksanaan pemilu atau pemilihan kepala daerah yang akan datang.

Pada bagian pertama adalah pendahuluan yang berisi latar belakang penulisan buku ini, kemudian selanjutnya adalah pembasan tentang apa dan bagaimana pengertian atau konsepsi dari pembiayaan pemilu, namun di dalamnya juga akan dijelaskan terkait dengan sumber-sumber, kategori- kategori, maupun prinsip-prinsip pembiayaan pemilu. Hal ini penting untuk membentuk frame dari pembaca agar memahami terlebih dahulu konsep pembiayaan pemilu secara universal. Pada bagian akhir Bab 1 ini akan dijelaskan motode kajian atau metode penulisan buku.

Bagian kedua dari buku ini akan membahas konsep dan regulasi pengelolaan anggaran Negara. Sebagaimana yang diuraikan di atas, bahwa biaya penyelenggaraan pemilihan bersumber dari anggaran Negara, maka tentu pengelolaannya harus sebagaimana pengelolaan anggaran Negara sebagaimana yang diatur dalam ketentuan dan aturan yang ada. Maka pembahasan akan di arahkan mulai dari konsep pengelolaannya, prinsip-prinsipnya, serta tentu regulasi- regulasi yang mengatur terkait pengelolaan anggaran Negara itu sendiri.

Bagian ketiga secara khusus akan membahas terkait pengelolaan anggaran pemilihan kepala daerah. Anggaran pemilihan kepala daerah di Indonesia bersumber dari dana hibah pemerintah daerah sebagaimana diatur dalam Undang- undang pemilihan kepala daerah. Perencanaan, pelaksanaan, pengawasan, dan pelaporannya, akan dibahas secara berurutan.

Pada bagian keempat yang berjudul strategi dan inovasi pengelolaan anggaran hibah pemilihan Gubernur dan wakil gubernur Sulawesi Utara tahun 2020, akan ditulis terobosan- terobosan yang dilakukan oleh KPU Provinsi Sulawesi Utara dalam melakukan pengelolaan dana hibah pemilihan.

Terobosan-terobosan yang dilakukan terhadap berbagai hal, antara lain, efisiensi pengadaan barang dan jasa, transparansi anggaran melalui pelaksanaan festival anggaran yang dilakukan oleh KPU Sulawesi Utara pada awal tahapan yaitu bersamaan dengan pelaksanaan peluncuran tahapan pemilihan, serta akuntabilitas anggaran melalui pengendalian internal dengan cara monitoring, supervisi dan review.

Bagian kelima adalah uraian yang berisi testimoni dari para pengelola keuangan di tingkat Provinsi, tingkat Kabupaten/

kota dan tingkat kecamatan tentang pengelolaan anggaran yang dilakukan oleh mereka. Masing-masing pengelola keuangan memberikan testimoni terkait pelaksanaan tugas dan fungsi mereka, antara lain, tugas pengadaan barang dan jasa, tugas pengendalian internal, tugas bendahara, serta hal lainnya.

BAGIAN

I I

KONSEP DAN REGULASI

PENGELOLAAN ANGGARAN NEGARA

A. Konsep Pengelolaan Anggaran

Konsep anggaran merujuk pada Peraturan Pemerintah Nomor 58 Tahun 2005 tentang pengelolaan keuangan daerah disebutkan bahwa, pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban, pengawasan daerah.1 Pengelolaan keuangan daerah dalam hal ini mengandung beberapa kepengurusan dimana kepengurusan umum atau yang sering disebut pengurusan administrasi dan kepengurusan khusus atau juga sering disebut pengurusan bendaharwan. Pengelolaan anggaran/

keuangan daerah harus mengikuti prinsip-prinsip pokok anggaran sektor publik. Sementara berdasarkan ketentuan, APBD harus disusun dengan memperhatikan prinsip-prinsip pokok anggaran sektor publik, sebagai berikut: (a) Partisipasi Masyarakat, (b) Transparansi dan Akuntabilitas Anggaran, (c) Disiplin Anggaran, (d) Keadilan Anggaran, (e) Efisiensi dan Efektivias Anggaran dan (f) Taat Asas.

Anggaran merupakan instrumen perencanaan dan pengendalian manajemen yang berperan penting dalam organisasi sektor publik. Tidak seperti di sektor bisnis yang menjadikan anggaran sebagai dokumen rahasia perusahaan sehingga tertutup untuk pihak luar, di sektor publik anggaran

1 Pasal 1 angka 6 Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah

merupakan dokumen publik yang dapat diakses oleh publik untuk diketahui, diberitahukan, dikritisi dan diperdebatkan.

Dalam pengertian lain dapat dikatakan bahwa anggaran sebagai sebuah rencana finansial yang menyatakan2:

• Rencana-rencana organisasi untuk melayani masyarakat atau aktivitas lain yang dapat mengembangkan kapasitas organisasi dalam pelayanan.

• Estimasi besarnya biaya yang harus dikeluarkan dalam merealisasikan rencana tersebut

• Perkiraan sumber-sumber mana saja yang akan menghasilkan pemasukan serta seberapa besar pemasukan tersebut.

Sedangkan anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas3. Anggaran publik merupakan suatu rencana finansial yang menyatakan:

• Berapa biaya-biaya atas rencana yang dibuat (pengeluaran/belanja), dan

• Berapa banyak dan bagaimana caranya memperoleh uang untuk mendanai rencana tersebut (pendapatan) Istilah anggaran dalam bahasa Inggris dikenal dengan

2 Nordiawan, Dedi. 2006. Akuntansi Sektor Publik. Jakarta: Salemba Empat

3 Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: Andi Yogya- karta

kata budget, berasal dari bahasa Perancis “bougette” yang artinya tas kecil. Menurut Indra Bastian4 berdasarkan National Committee on Governmental Accounting (NCGA) yang saat ini telah diubah menjadi Governmental Accounting Standards Board (GASB), definisi anggaran (budget) adalah “…rencana operasi keuangan yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan untuk membiayainya dalam periode waktu tertentu”.

Sementara pengertian anggaran menurut Halim dan Kusufi5 adalah sebagai berikut: “Anggaran adalah dokumen yang berisi estimasi kinerja, baik berupa penerimaan dan pengeluaran, yang disajikan dalam ukuran moneter yang akan dicapai pada periode waktu tertentu dan menyertakan data masa lalu sebagai bentuk pengendalian dan penilaian kinerja”.

Menurut Sri Rahayu dan Andry Arifian Rachman anggaran merupakan alat perencanaan dan pengendalian. Perencanaan adalah pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan- tujan tertentu, sedangkan pengendalian adalah melihat ke belakang, memutuskan apa yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya6. Sedangkan menurut M. Nafarin (2012:19) pengertian anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan

4 Bastian, Indra. 2010. Akuntansi Sektor Publik Suatu Pengantar Edisi Ketiga. Penerbit Erlangga :Jakarta hal 191

5 Halim, A, Damayanti, T. 2007. Pengelolaan Keuangan Daerah. Sari Bunga Rampai: Yogyakarta hal 48

6 Rahayu, Sri dan Andry Arifian Rachman. 2013. Penyusunan Angga- ran Perusahaan. Yogyakarta: Graha Ilmu, hal 4

dalam satuan uang”. Dari beberapa definisi diatas dapat penulis simpulkan bahwa anggaran merupakan rencana operasi keuangan suatu organisasi yang diwujudkan dalam bentuk financial dan disusun secara sistematis untuk periode waktu tertentu yang mencakup estimasi pengeluaran yang diusulkan dan sumber pendapatan yang akan digunakan untuk membiayai pengeluaran tersebut7.

B. Anggaran Sektor Publik

Bagi organisasi sektor publik seperti pemerintah, anggaran tidak hanya sebuah rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengelolaan dana publik yang dibebankan kepadanya. Halim dan Kusufi8 mengidentifikasikan bahwa anggaran sektor publik memiliki beberapa fungsi utama yaitu sebagai berikut:

1) Anggaran sebagai alat perencanaan 2) Anggaran sebagai alat pengendalian 3) Anggaran sebagai alat kebijakan fiskal 4) Anggaran sebagai alat politik

5) Anggaran sebagai alat koordinasi dan komunikasi 6) Anggaran sebagai alat penilaian kinerja

7) Anggaran sebagai alat motivasi

8) Anggaran sebagai alat untuk menciptakan ruang publik Uraian mengenai kutipan di atas adalah sebagai berikut:

7 Nafarin, M. 2015. Penganggaran Perusahaan. Edisi tiga. Jakarta:

Salemba Empat, hal 19

8 Abdul Halim , Muhammad Syam Kusufi. 2016, Teori, Konsep dan Aplikasi Akuntansi Sektor Publik Dari Anggaran Hingga Laporan Keuangan Dari Pemerintah hingga Tempat ibadah. Jakarta : Salemba Empat, hal 48

1) Anggaran sebagai alat perencanaan Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

2) Anggaran sebagai alat pengendalian Anggaran sebagai instrumen pengendalian digunakan untuk menghindari adanya pengeluaran yang terlalu besar (overspending), terlalu rendah (underspending), salah sasaran (missappropriation) atau adanya penggunaan dana yang tidak semestinya (misspending).

3) Anggaran sebagai alat kebijakan fiskal anggaran sebagai alat kebijakan fiskal pemerintah, digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran sektor publik dapat diketahui arah kebijakan fiskal pemerintah, sehingga dapat dilakukan prediksi dan estimasi ekonomi.

4) Anggaran sebagai alat politik pada sektor publik, anggaran merupakan dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu.

5) Anggaran sebagai alat koordinasi dan komunikasi melalui dokumen anggaran yang komprehensif, sebuah bagian atau unit kerja atau departemen yang merupakan sub- organisasi dapat mengetahui apa yang harus dilakukan dan apa yang akan dilakukan oleh bagian/ unit kerja lainnya.

6) Anggaran sebagai alat penilaian kinerja eksekutif dinilai berdasarkan pencapaian target anggaran, efektivitas dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa hasil yang dicapai dikaitkan

dengan anggaran yang telah ditetapkan. Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian kinerja.

7) Anggaran sebagai alat motivasi anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar dapat bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang ditetapkan.

8) Anggaran sebagai alat untuk menciptakan ruang publik masyarakat dan elemen masyarakat lainnya nonpemerintah, seperti LSM, Perguruan Tinggi, Organisasi Keagamaan, dan organisasi masyarakat lainnya, harus terlibat dalam proses penganggaran publik. Keterlibatan mereka dapat bersifat langsung dan tidak langsung. Keterlibatan langsung masyarakat dalam proses penganggaran dapat dilakukan mulai dari proses penyusunan perencanaan pembangunan maupun rencana kerja pemerintah (daerah), sedangkan keterlibatan secara tidak langsung dapat melalui perwakilan mereka di lembaga legislatif (DPR/DPRD) Sementara itu, National Committee on Governmental Accounting (NCGA) yang dikutip oleh Tendi Haruman, mengemukakan bahwa anggaran sektor publik memiliki beberapa fungsi utama yaitu sebagai berikut9:

1) Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

2) Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan dimasa mendatang.

9 Haruman, Tendi. 2010. Penyusunan Anggaran Perusahaan. Yogya- karta: Graha Ilmu, hal 11

3) Anggaran sebagai alat komunikasi interen yang menghubungkan berbagai unit kerja dan mekanisme kerja antara atasan dan bawahan.

4) Anggaran sebagai alat pengendali unit kerja.

5) Anggaran merupakan alat motivasi dan persuasi tindakan efektif dan efisien dalam mencapai visi organisasi.

6) Anggaran merupakan instrumen politik.

7) Anggaran merupakan instrumen kebijakan fiskal.

Menurut Mardiasmo10 menjelaskan siklus anggaran sektor publik melalui tahapan sebagai berikut:

1) Tahap persiapan anggaran. Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia. Yang didasari oleh visi, misi, dan tujuan organisasi. Terkait dengan hal tersebut, perlu diperhatikan bahwa sebelum menyetujui taksiran pengeluaran, hendaknya terlebih dahulu dilakukan penaksiran pendapatan secara lebih akurat.

2) Tahap ratifikasi. Dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan-pertanyaan dan bantahan-bantahan dari pihak legislatif.

3) Tahap pelaksanaan anggaran. Dalam tahap ini yang paling penting adalah dimilikinya sistem informasi akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini bertanggungjawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengendalian anggaran

10 Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: Andi Yogyakarta, hal 70

yang telah disepakati, dan bahkan diandalkan untuk tahap penyusunan anggaran periode berikutnya.

4) Tahap pelaporan dan evaluasi. Tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Jika tahap implementasi telah didukung dengan sistem akuntansi dan sistem pengendalian manajemen yang baik, maka diharapkan tahap pelaporan dan evaluasi tidak akan menemukan banyak masalah.

Anggaran sektor publik mengalami perkembangan yang cukup pesat terutama setelah adanya gerakan reformasi sektor publik di berbagai negara. Pada dasarnya terdapat beberapa jenis pendekatan dalam perencanaan dan penyusunan anggaran sektor publik. Menurut Halim dan Kusufi11 dalam menyusun anggaran terdapat dua pendekatan, yaitu:

1) Pendekatan Tradisional. Anggaran tradisional merupakan pendekatan yang banyak digunakan di negara berkembang. Adapun ciri-ciri anggaran dengan pendekatan tradisonal yaitu:

a. Cara penyusunan anggaran berdasarkan pendekatan incrementalism.

b. Struktur dan susunan anggaran yang bersifat line- item.

c. Cenderung sentralistis.

d. Bersifat spesifikasi.

e. Tahunan.

f. Menggunakan prinsip-prinsip anggaran bruto.

11 Abdul Halim , Muhammad Syam Kusufi. 2016, Teori, Konsep dan Aplikasi Akuntansi Sektor Publik Dari Anggaran Hingga Laporan Keuangan Dari Pemerintah hingga Tempat ibadah. Jakarta : Salemba Empat, hal 52

2) Pendekatan New Public Management. New public management berfokus pada manajemen sektor publik yang berorientasi pada kinerja bukan pada kebijakan.

Paradigma new public management telah melahirkan beberapa teknik penganggaran dalam sektor publik, yaitu:

a. Anggaran Kinerja (Performance Budgeting) Anggaran dengan pendekatan kinerja sangat menekankan pada konsep value for money dan pengawasan atas kinerja output. Pendekatan ini juga mengutamakan mekanisme penentuan dan pembuatan prioritas tujuan serta pendekatan yang sistematis dan rasional dalam proses pengambilan keputusan.

b. Anggaran Program (Program Budgeting) Metode ini menekankan bahwa keputusan penganggaran harus didasarkan pada tujuan-tujuan dari aktivitas pemerintahan daripada input untuk menghasilkan barang dan jasa pemerintah.

c. Anggaran Berbasis Nol (Zero Based Budgeting-ZBB) Penyusunan anggaran ini dapat mengatasi kelemahan pendekatan incrementalism dan line-item karena anggaran diasumsikan mulai dari nol (zero-based), tidak berdasarkan pada tahun lalu tapi berdasarkan kebutuhan saat ini.

d. Planning, Programming and Budgeting System (PPBS) PPBS merupakan suatu anggaran di mana pengeluaran secara primer dikelompokkan dalam aktivitas-aktivitas yang didasarkan pada program kerja dan secara sekunder didasarkan pada jenis atau karakter objek dan kinerja. PPBS merupakan upaya sistematis yang memperhatikan integrasi

dari perencanaan, pembuatan program, dan penganggaran.

Selain itu, Mahmudi 12 mengemukakan beberapa jenis anggaran sektor publik yaitu, Line Item Budget; Incremental Budget; Planning, Programming, Budgeting System (PPBS);

Zero Based Budget (ZBB); dan Performance Budget. Penjelasan dari jenis-jenis anggaran sektor publik di atas dapat diuraikan sebagai berikut:

1) Line Item Budget Sistem anggaran ini menyajikan belanja berdasarkan input atau sumber daya yang digunakan, tetapi tidak mengukur efisiensi dan efektivitas program karena tidak dilakukan pengkaitan antara input dengan output.

2) Incremental Budget merupakan sistem penganggaran yang hanya menambah atau mengurangi jumlah anggaran dengan menggunakan data anggaran tahun lalu sebagai dasar anggaran tahun depan. Dalam praktiknya incremental budget seringkali diikuti dengan sistem line item budget.

3) Planning, Programming, Budgeting System (PPBS) PPBS merupakan sistem penganggaran yang penyusunan anggarannya berdasarkan program. Setiap unit kerja memiliki visi, misi, tujuan, dan strategi organisasi yang dituangkan dalam renstra unit kerja. Renstra unit kerja kemudian dijabarkan dalam rencana operasional yang berisi program kerja beserta target kinerjanya.

4) Zero Based Budget (ZBB) merupakan sistem penganggaran yang berbasis nol atau mulai dari nol.

12 Mahmudi. 2016. Analisis Laporan keuangan Pemerintah Daerah.

Yogyakarta: UPP STIM YKPN hal 69

ZBB menjadikan setiap anggaran merupakan anggaran yang baru sehingga dimulai dari nol.

5) Performance Budget merupakan sistem penganggaran yang dilakukan dengan memperhatikan keterkaitan antara anggaran (input) dengan keluaran (output) dan hasil (outcome) yang diharapkan dari kegiatan dan program termasuk efisiensi dalam pencapaian keluaran dan hasil tersebut.

C. Pengelolaan Keuangan Negara

Pengelolaan Keuangan Negara adalah keseluruhan kegiatan pejabat pengelola keuangan negara sesuai dengan kedudukan dan kewenangannya, yang mana meliputi perencanaan, pelaksanaan, pengawasan, dan juga pertanggungjawaban (Pasal 1 angka 6 UndangUndang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan, Tanggung Jawab Keuangan Negara).

Definisi keuangan negara seiring dengan disahkan Undang- Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, definisi keuangan negara yang saat ini digunakan harus mengacu kepada peraturan perundangan tersebut. Menurut pasal 1 ayat 1 UU tersebut keuangan negara didefinisikan sebagai semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

Penyelenggaraan tugas negara pada hakekatnya merupakan hubungan antara negara dengan rakyat, yang umumnya diatur dengan konstitusi atau undangundang. Hubungan

hukum tersebut disamping menimbulkan hak dan kewajiban bagi negara, juga menimbulkan hak dan kewajiban bagi rakyat sebagai salah satu pihak lainnya.

Dasar hukum keuangan negara adalah Amandemen Undang-Undang Dasar 1945 Bab VIII pasal 23 dan Undang- Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara. Pengelolaan keuangan negara mempunyai arti luas dan sempit. Pengelolaan keuangan negara dalam arti luas adalah manajemen keuangan negara. Dalam arti sempit pengelolaan keuangan negara adalah administrasi keuangan negara atau tata usaha keuangan negara.

Tujuan pengelolaan keuangan negara secara umum adalah agar daya tahan dan daya saing perekonomian nasional semakin dapat ditingkatkan dengan baik dalam kegiatan ekonomi yang semakin bersifat global, sehingga kualitas kehidupan masyarakat dapat meningkat sesuai dengan yang diharapkan.

Pemerintah menyadari bahwa pengelolaan keuangan negara yang dilaksanakan sampai saat ini perlu diadakan penyempurnaan terutama dalam mengatasi kelemahan seperti kurangnya keterkaitan antara perencanaan nasional, penganggaran, dan pelaksanaannya, kemudian kelemahan dalam pelaksanaan pengganggaran yang menggunakan line- item budget (penyusunan anggaran yang didasarkan kepada dan dari mana dana berasal/pos-pos penerimaan dan untuk apa dana tersebut digunakan/pos-pos pengeluaran), aspek perubahan anggaran yang lebih bersifat perubahan pada sejumlah dana tertentu yang ditambahkan secara incremental atas anggaran sebelumnya, adanya pemisahan anggaran

pembangunan dan anggaran rutin, serta klasifikasi anggaran yang belum terbagi berdasarkan fungsi.

Untuk itu dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, terdapat berbagai perubahan mendasar dalam tiga hal yang meliputi:

• Pendekatan penganggaran dengan perspektif jangka menengah (Medium Term Expenditure Framework).

KPJM merupakan pendekatan penganggaran berdasarkan kebijakan yang dilakukan dalam perspektif waktu lebih dari satu tahun anggaran dengan mempertimbangkan implikasi biaya pada tahun berikutnya yang dinyatakan sebagai prakiraan maju (forward estimate). Sedangkan prakiraan maju merupakan perhitungan kebutuhan dana untuk tahun anggaran berikutnya dari tahun anggaran yang direncanakan guna memastikan kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar penyusunan anggaran berikutnya.

• Penerapan penganggaran secara terpadu (Unified Budget)

Pendekatan penganggaran terpadu merupakan pendekatan penganggaran yang mengintegrasikan seluruh proses perencanaan dan penganggaran ke dalam satu proses. Sebelumnya, penganggaran untuk belanja rutin dan pembangunan dilakukan secara terpisah dengan menggunakan dua dokumen yang terpisah pula yaitu DIP dan DIK. Melalui pendekatan anggaran

terpadu, proses perencanaan dan penganggaran serta dokumen penganggarannya telah disatukan. Selain itu, klasifikasi belanja rutin dan pembangunan telah ditiadakan dan dilebur menjadi belanja pemerintah pusat.

• Penerapan penganggaran berdasarkan kinerja (Performance Budget)

Anggaran Berbasis Kinerja (performance based budgeting) adalah model pendekatan penganggaran yang memperhatikan keterkaitan antara pendanaan (input) dengan keluaran dalam bentuk output dan outcome yang diharapkan termasuk efisiensi dalam pencapaian hasil dan keluaran tersebut. Input (masukan) adalah besaran sumber-sumber daya dalam bentuk:

dana, SDM, material/bahan, waktu dan teknologi yang digunakan untuk melaksanakan program atau kegiatan.

Output (keluaran) menunjukkan produk (berupa barang atau jasa) yang dihasilkan dari program atau kegiatan sesuai dengan input yang digunakan. Sedangkan outcomes (hasil) menunjukkan berfungsinya output.

D. Prinsip-prinsip pengelolaan keuangan publik yang baik Berbicara terkait prinsip-prinsip pengelolaan keuangan yang baik, tentu tidak bias terlepas dari konsep good governance.

Perubahan dan perbaikan kualitas kinerja pemerintah diperlukan untuk mengembalikan dan memulihkan kepercayaan masyarakat. Untuk menjawab perubahan dan perbaikan pengelolaan dan pelaksanaan tugas pemerintahan yang lebih baik Pemerintah diwajibkan untuk menerapkan

good governance pada pemerintahannya. Good governance pada lingkungan pemerintahan sering dikenal dengan istilah Good Government Governance (GGG)13.

Good government governance atau tata kelola pemerintahan yang baik merupakan tata kelola yang diterapkan untuk semua kegiatan publik agar pemerintah dapat melaksanakan tugasnya secara efektif dan efisien serta sesuai dengan harapan masyarakat. Hal tersebut sesuai dengan tujuan pemerintahan yaitu pelayanan untuk publik.

Dengan menerapkan prinsip-prinsip pengelolaan yang baik diharapkan tata pemerintahan yang baik dapat terwujud, berdasarkan pedoman dari Komite Nasional Kebijakan Governance14, ada lima prinsip yang diterapkan dalam mewujudkan good government governance yaitu: demokrasi, transparansi, akuntabilitas, budaya hukum, serta kewajaran dan kesetaraan.

Tanpa adanya tata kelola yang baik, kualitas anggaran tidak dapat tercapai. Perencanaan anggaran yang baik dapat meningkatkan kualitas pemerintahan dalam perencanaan penganggaran, apabila pemerintah menerapkan tata pemerintah yang baik, yaitu: demokrasi, transparansi, akuntabilitas, budaya hukum, kewajaran dan kesetaraan. Oleh sebab itu setiap prinsip dari tata kelola pemerintah tersebut wajib tercermin pada saat proses penganggaran.

Egbide dan Godwyns15, menyatakan bahwa good

13 Yasminingrum. (2013). Upaya Pengembangan Moral Aparatur Pe- merintah Dalam Mewujudkan Good Governance, 10(854), 177–187.

14 Pedoman Umum Good Public Governance, 2008, Diterbitkan oleh :Komite Nasional Kebijakan Governance, Rev 9 Desember 2008

15 Egbide, B., & Godwyns Ade’ Egbude. (2012). Good Budgeting and

governance dan penganggaran yang baik memiliki hubungan yang jelas, pemerintahan yang baik adalah dasar untuk mencapai anggaran yang baik. Sementara hasil penelitian Octariani, Akram, dan Animah16 menyatakan bahwa good governance berpengaruh terhadap kualitas anggaran.

Tarmizi17 juga mengemukakan bahwa transparansi memiliki pengaruh yang signifikan terhadap kualitas anggaran.

Adapun prinsip sebagaimana terkandung dalam pengelolaan keuangan negara sebagaimana diatur dalam Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara Pasal 3 ayat 1 yang dinyatakan: Keuangan negara dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

Asas pengelolaan keuangan negara tersebut sedasar dengan asas-asas umum penyelenggaraan pemerintahan yang baik (konsep good governance).

Dalam hal ini karakteristik prinsip-prinsip good governance menurut United Nations Development Programme (UNDP) sebagaimana dikutip Lembaga Administrasi Negara18 adalah participation, rule of law, transparency, responsiveness, consensus orientation, equity, effectiveness and efficiency,

Good Governance : a. The Public Administration and Social Policies Review, IV Year, N(2012), 49–59.

16 Octariani, Devie, Akram, dan Animah, 2017, Good governance, Per- formance Based Budgeting and SKPD Budget Quality SKPD, JKAP Vol. 21 (2), November, 2017

17 Achmad Tarmizi, 2007, Corporate Governance of Family Firms and Voluntary Disclosures : The Case of Indonesian Manufacturing Firm. The University of Western Australia.

18 LAN & BPKP. 2000. Akuntabilitas dan Good Governance. Jakarta:

Lembaga Administrasi Negara hal 7