DINAS PENDAPATAN PROVINSI JAWA TIMUR LAMONGAN Oleh :

Putri Defi Febrianti

ABSTRAK

Salah satu jenis pajak daerah yang saat ini memegang peranan yang sangat besar dalam pencapaian penerimaan PAD (Pendapatan Asli Daerah) didapat dari sektor pajak kendaraan bermotor. Dengan diberlakukannya UU No.28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, kewenangan jenis pajak Propinsi. Masyarakat belum mengetahui seluruhnya isi dari peraturan perundang-undangan tersebut karena belum sempurnanya sosialisasi terhadap peraturan perundang-undangan yang dikeluarkan oleh pemerintah, sedangkan aparatur pajak yang terkait hanya menjalankan wewenangnya sesuai peraturan perundang-undangan yang ditetapkan. Hal ini menyebabkan terjadinya ketidaksamaan cara pandang yang mengakibatkan terganggunya pelaksanaan teknis di lapangan dalam pemenuhan asas keadilan sekaligus menyangkut pelayanan yang sangat penting bagi pembentukan kepatuhan wajib pajak membayar pajak kendaraan bermotor. Oleh karena itu dibuatlah penelitian ini dengan tujuan untuk mengetahui dan menganalisis perbedaan wajib pajak patuh dan wajib pajak tidak patuh tentang pengetahuan perpajakan dan persepsi pelayanan petugas pajak di Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Lamongan.

Penelitian ini dilaksanakan dengan melakukan kuesioner secara langsung pada objek penelitian yaitu wajib pajak kendaraan bermotor roda dua yang terdaftar dari tahun 2007 sampai dengan 2009 sebanyak 6.094 wajib pajak. Karakteristik ini dikelompokkan dua kriteria sampel, yang pertama kelompok sampel wajib pajak patuh ditandai dengan surat tanda kendaraan bermotornya tidak ada sanksi administrasi/denda. Kelompok kedua adalah kelompok sampel wajib pajak tidak patuh yang surat tanda kendaraan bermotornya terdapat sanksi administrasi/denda. Teknik analisis data yang digunakan adalah teknik analisis kuantitatif dengan metode uji-t.

Hasil penelitian ini terbukti ada perbedaan yang signifikan antara wajib pajak patuh dan wajib pajak tidak patuh tentang pengetahuan perpajakan dan persepsi pelayanan petugas pajak di Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Lamongan

Oleh : Putri Defi Febrianti

ABSTRACT

One type of local tax which is currently holding a very large role in achieving acceptance of the PAD (Regional Income) derived from the sector, motor vehicle tax. With the enactment of Law No.28 of 2009 on Local Taxes and Levies, the authority of provincial tax types. Communities not yet fully know the contents of the legislation is due to the incomplete dissemination of laws and regulations issued by the government, while tax officials relating only to run its authority according to regulations set forth. This causes the inequality of outlook which resulted in disruption of the technical implementation in the field in compliance with the principle of justice as well as related services that are very important for the formation of taxpayer compliance pay motor vehicle tax. Therefore this research was made in order to determine and analyze the differences abiding tax payers and tax payers are not abiding about the taxation of knowledge and perception of service tax officer in the Technical Implementation Unit of the East Java Provincial Revenue Office Lamongan. This research was conducted by questionnaire directly on the object of research is taxpayer motorcycles registered from 2007 to 2009 as many as 6094 the taxpayer. These characteristics are grouped two criteria sample, the first group of samples abiding taxpayers are marked with the letter sign bermotornya vehicle no administrative penalties / fines. The second group is a sample group of taxpayers who do not obey the letter sign bermotornya vehicle contained administrative penalties / fines. The data analysis technique used is the technique of quantitative analysis by t-test method. The results of this study proved there was a significant difference between abiding taxpayers and non-compliant taxpayers about tax knowledge and perception of service tax officer in the Technical Implementation Unit of the East Java Provincial Revenue Office Lamongan

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan nasional merupakan pembangunan manusia Indonesia seutuhnya dan pembangunan masyarakat Indonesia seluruhnya dengan pancasila sebagai dasar, tujuan dan pedoman pembangunan nasional. Oleh karena itu pembangunan nasional harus dilaksanakan merata di seluruh tanah air dan harus benar-benar dirasakan oleh seluruh rakyat sebagai perbaikan tingkat hidup yang berkeadilan sosial yang menjadi tujuan dan cita-cita kemerdekaan Indonesia. Pemerintah Indonesia masih terus berusaha untuk meningkatkan kesejahteraan masyarakat baik material maupun spiritual dalam rangka mewujudkan tercapainya pembangunan nasional yang telah dicita-citakan. Dalam hal ini dibutuhkan adanya suatu kerjasama atau hubungan timbal balik antara untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Salah satu usaha untuk mewujudkan kemandirian suatu bangsa dalam pembiayaan pembangunan yaitu menggali sumber-sumber penerimaan daerah dari dalam negeri salah satunya adalah pajak kendaraan bermotor (Margono,2006: 1).

uang sebanyak-banyaknya kepada kas negara tetapi juga ditujukan untuk memberikan kemakmuran dan kesejahteraan bagi seluruh rakyat Indonesia. Dalam hal ini tujuan yang ingin dicapai adalah menciptakan masyarakat yang adil dan makmur baik secara material maupun spiritual. Banyak sedikitnya modal yang diperlukan negara tergantung pada tingkat perekonomian negara serta jumlah rakyat yang ada. Semakin besar tingkat perekonomian suatu negara maka semakin besar pula kebutuhannya serta semakin besar pendapatan yang diperlukan. Maka dapat dikatakan bahwa pajak disamping untuk melaksanakan kehidupan negara melalui anggaran rutinnya juga digunakan untuk membiayai pembangunan dalam rangka pencapaian kemakmuran dan kesejahteraan rakyat Indonesia.

pemerintahan, dengan memberikan keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah sebagai upaya untuk menghadapi perkembangan keadaan, disamping itu kemampuan daerah dibidang keuangan ini juga merupakan salah satu kriteria penting untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus rumah tangganya sendiri (Margono,2006)

Sebagaimana dikemukakan oleh Mardiasmo (2009), bahwa otonomi yang diberikan kepada daerah kabupaten dan kota dilaksanakan dengan kewenangan yang luas, nyata dan bertanggung jawab kepada pemerintah daerah secara proporsional. Artinya pelimpahan tanggung jawab akan diikuti oleh pengaturan pembagian, pemanfaatan, dan sumber daya nasional yang berkeadilan, serta pertimbangan keuangan pusat dan daerah.

Sejalan dengan kewenangan tersebut, pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintah dan pembangunan di daerahnya melalui Pendapatan Asli Daerah atau PAD (Sidik, 2002). Mengingat tidak semua sumber pembiayaan diberikan kepada daerah, maka daerah diwajibkan untuk menggali sumber - sumber keuangannya sendiri berdasarkan peraturan perundang - undangan yang berlaku (Mamesah, 1995).

satu aspek yang sangat dibutuhkan masyarakat. Dengan semakin banyaknya fasilitas jalan raya yang dibangun pemerintah menyebabkan impuls masyarakat akan kepemilikan kendaraan bermotor semakin tinggi. Masyarakat seakan tidak terpengaruh terhadap perekonomian Indonesia yang sedang sakit. Disamping itu adanya kemudahan kredit dari suatu persekutuan dagang atas kepemilikan kendaraan bermotor juga mempengaruhi masyarakat untuk memiliki kendaraan bermotor. Dengan demikian beban pajak yang akan ditanggung oleh pemilik kendaraan bermotor tersebut semakin besar dan akan memberikan kontribusi yang besar pula bagi penerimaan kas daerah (Margono,2006).

pemenuhan asas keadilan sekaligus menyangkut pelayanan yang sangat penting bagi pembentukan kepatuhan wajib pajak membayar pajak kendaraan bermotor.

Margono (2006: 5) mengemukakan arti penting pajak kendaraan bermotor secara umum adalah untuk membiayai pengeluaran negara dan daerah khususnya, sebagai alat untuk mencapai tujuan-tujuan tertentu diluar bidang keuangan, untuk kelancaran kegiatan pemerintahan dan pembangunan demi kemaslahatan manusia serta untuk menciptakan pemerataan dan keadilan dalam masyarakat itu sendiri. Arti penting khusus adalah untuk melindungi harta benda dan jiwa warga negara menyangkut keberadaan hak milik kendaraan bermotor tersebut.

Fenomena yang dikembangkan oleh peneliti pada saat ini bahwa soal pembayaran pajak kendaraan bermotor, ditanggapi oleh masyarakat sekitar mengenai pembayaran pajak kendaraan bermotor tidak terlalu memberikan tanggapan atau respon yang serius oleh warga, dikarenakan warga hanya saja tahu pembayaran pajak kendaraan bermotor yang pertama jauh lebih besar dari pada yang berikutnya, selain itu hanya membayar pajak tiap rutinya 1 tahun sekali. Ada pula warga hanya mengetahui pengetahuan perpajakan sebagai kewajiban warga negara untuk taat membayar pajak agar tidak kena sanksi atau denda.

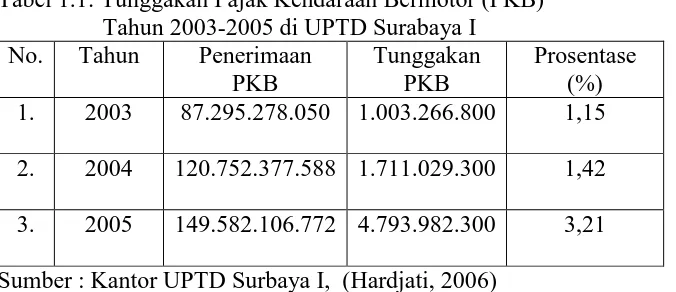

kontribusi tersebar disektor pajak kendaraan bermotor bagi PAD yaitu Rp.144.000.000.000,- atau 12,3 %. Namun demikian permasalahan tunggakan pajak kendaraan bermotor tetap menjadi fokus perhatian dari UPTD Surabaya I, ini dikarenakan tunggakan pajak kendaraan bermotor setiap tahunnya terus meningkat, seperti yang terdapat pada tabel dibawah ini:

Tabel 1.1: Tunggakan Pajak Kendaraan Bermotor (PKB) Tahun 2003-2005 di UPTD Surabaya I

No. Tahun Penerimaan PKB

Tunggakan PKB

Prosentase (%) 1. 2003 87.295.278.050 1.003.266.800 1,15 2. 2004 120.752.377.588 1.711.029.300 1,42 3. 2005 149.582.106.772 4.793.982.300 3,21 Sumber : Kantor UPTD Surbaya I, (Hardjati, 2006)

Dari tabel di atas, dapat disimpulkan bahwa pada tiap tahunnya tunggakan pajak kendaraan bermotor jumlahnya meningkat. Walaupun penerimaan pendapatan pajak kendaraan bermotor melampaui target dan mencapai tujuan. Menurut Kurniawan (2004), dijelaskan bahwa tunggakan pajak atau dikenal dengan pajak terutang adalah pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak atau dalam bagian tahun pajak menurut ketentuan peraturan perundang - undangan Perpajakan daerah.

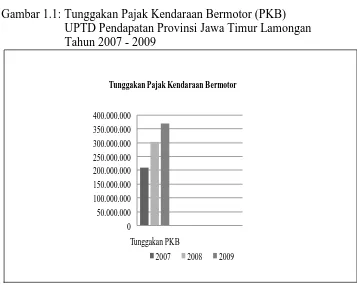

Gambar 1.1: Tunggakan Pajak Kendaraan Bermotor (PKB) UPTD Pendapatan Provinsi Jawa Timur Lamongan Tahun 2007 - 2009

Sumber: Data Tunggakan Pajak Kendaraan Bermotor yang diperoleh UPTD Provinsi Jawa Timur, Lamongan.

Gambar di atas merupakan tunggakan pajak kendaraan bermotor yang ada di Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Lamongan dalam waktu 3 tahun terakhir, yaitu tahun pajak 2007, 2008, dan 2009. Berdasarkan data tersebut tunggakan pajak kendaraan bermotor tiap tahun mengalami peningkatan, dari tahun 2007 Tunggakan PKB sebesar Rp.209.586.300, tahun 2008 Rp.303.278.625, dan tahun 2009 Rp.370.255.375. Kemungkinan dalam hal ini disebabkan kurangnya kesadaran wajib pajak dalam mematuhi ketentuan peraturan pajak yang berlaku atau minimnya tentang pengetahuan perpajakan dan persepsi pelayanan petugas pajak. Kepatuhan wajib pajak dalam hal ini ada

0 50.000.000 100.000.000 150.000.000 200.000.000 250.000.000 300.000.000 350.000.000 400.000.000

Tunggakan PKB

Tunggakan Pajak Kendaraan Bermotor

kemungkinan kurang berperan aktif atau kurang berpartisipasi dalam menyelesaikan tunggakan pajak kendaraan bermotor.

Berdasarkan uraian diatas maka penulis tertarik untuk mengadakan penelitian mengenai wajib pajak patuh dan wajib pajak tidak patuh tentang pengetahuan Perpajakan dan persepsi pelayanan petugas pajak mengenai tunggakan pajak kendaraan bermotor dan menyusun dalam sebuah penulisan dengan topik “Analisis Perbedaan Wajib Pajak Patuh Dan Wajib Pajak Tidak Patuh Tentang Pengetahuan Perpajakan dan Persepsi Pelayanan Petugas Pajak Di Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Lamongan.”

1.2. Perumusan Masalah

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbedaan wajib pajak patuh dan wajib pajak tidak patuh tentang pengetahuan perpajakan dan persepsi pelayanan petugas pajak di Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Lamongan.

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang penulis harapkan dari penelitian ini adalah sebagai berikut :

1. Bagi Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur Lamongan.

Penelitian ini bisa sebagai masukan / informasi dalam membantu mengadakan perbaikan agar tercipta suatu proses yang benar – benar efektif dan efisiensi.

2. Bagi Universitas Pembangunan Nasional “Veteran” Jatim

Penelitian ini sebagai bahan pertimbangan untuk menindak lanjuti penelitian – penelitian yang serupa dan sebagai referensi bagi peneliti yang sama dan yang akan datang.

3. Bagi Wajib Pajak Patuh dan Tidak Patuh

4. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang dipakai sebagai rujukan dalam penelitian ini adalah penelitian yang dilakukan oleh Gardina dan Haryanto (2006), Hardjati (2006), dan Suryadi (2006).

2.1.1. Penelitian yang dilakukan oleh Gardina dan Haryanto (2006)

Penelitian yang berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak” bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kepatuhan wajib pajak. Pengujian hipotesis yang pertama menguji perbedaan tentang pengetahuan Perpajakan antara wajib pajak patuh dan tidak patuh, kedua menguji tentang perbedaan persepsi terhadap petugas wajib pajak patuh dan tidak patuh, dan ketiga menguji perbedaan persepsi terhadap kriteria wajib pajak patuh dan tidak patuh. Dari hasil output uji beda dengan menggunakan independent sample t-tes. Hasil penelitian menunjukkan bahwa terdapat perbedaan pengetahuan

2.1.2. Penelitian Yang Dilakukan Oleh Hardjati (2006)

Penelitian yang berjudul “Strategi Meningkatkan Penerimaan Pajak Kendaraan Bermotor Dalam Rangka Mendukung Kemampuan Keuangan Daerah“ bertujuan untuk mengatasi tunggakan pajak kendaraan bermotor yang jumlahnya terus meningkat tiap tahunnya. Fokus penelitian tersebut mengemukakan bahwa, pertama strategi meningkatkan penerimaan pajak kendaraan bermotor merupakan suatu cara atau upaya untuk memperbesar penerimaan pajak kendaraan bermotor yang dilakukan UPTD Surabaya I meliputi: Pengetatan sanksi pajak kendaraan bermotor dan perbaikan sistem administrasi Perpajakan, kedua faktor-faktor kendala dan upaya mengatasi kendala yang terjadi dalam meningkatkan penerimaan pajak kendaraan bermotor. Dari hasil analisis data interaktif model ini menggunakan komponen analisis yang terdiri dari : pengumpulan data, reduksi data, penyajian data dan penarikan kesimpulan.

2.1.3. Penelitian yang dilakukan oleh Suryadi (2006)

Penelitian yang berjudul “Model Hubungan Kausal Kesadaran, Pelayanan, dan Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak (Suatu Survei Di Wilayah Jawa Timur)” bertujuan untuk disadari oleh wajib pajak pentingnya mengkaji variabel – variabel yang mempengaruhi kinerja penerimaan pajak, terutama kesadaran, pelayanan dan kepatuhan wajib pajak. Hipotesis penelitian antara lain: pertama, ada pengaruh positif signifikan kesadaran wajib pajak terhadap kinerja penerimaan pajak. Kedua, ada pengaruh positif signifikan pelayanan Perpajakan terhadap kinerja penerimaan pajak. Ketiga, ada pengaruh positif signifikan kepatuhan wajib pajak terhadap kinerja penerimaan pajak. Keempat, terdapat perbedaan kesadaran antara kelompok wajib pajak besar dan wajib pajak kecil dalam memenuhi kewajiban Perpajakannya. Dan yang kelima, terdapat perbedaan kepatuhan antara kelompok wajib pajak besar dengan wajib pajak kecil dalam memenuhi kewajiban Perpajakannya.

Teknik analisis yang digunakan adalah Structural Equation Modelling (SEM) dan uji beda dua rata-rata (t-test). Hasil penelitian

tidak berpengaruh signifikan terhadap kinerja penerimaan pajak. Ketiga, kepatuhan wajib pajak yang diukur dari pemeriksaan pajak, penegakan hukum dan kompensasi pajak berpengaruh signifikan terhadap kinerja penerimaan pajak.

2.1.4. Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang No Nama

“Analisis Faktor – Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak

X1: Tentang pengetahuan

Perpajakan

X2: Perbedaan persepsi

terhadap petugas pajak X3: Persepsi terhadap kriteria

wajib pajak patuh Y: Kepatuhan wajib pajak 2. Susi

Hardjati (2006)

“Strategi Meningkatkan Penerimaan Pajak Kendaraan Bermotor Dalam Rangka Mendukung Kemampuan Keuangan Daerah“

1. Strategi meningkatkan penerimaan pajak kendaraan bermotor.

2. faktor-faktor kendala dan upaya mengatasi kendala yang terjadi dalam meningkatkan Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak (Suatu Survei Di Wilayah Jawa Timur)”

1.Kesadaran wajib pajak 2.Pelayanan Perpajakan. 3.Kepatuhan wajib pajak.

4. Putri Defi Febrianti (2011)

“Analisis Perbedaan Wajib Pajak Patuh dan Wajib Pajak Tidak Patuh Tentang

Pengetahuan Perpajakan dan Persepsi Pelayanan Petugas Pajak di UPTD Pendapatan Jawa Timur Lamongan”

1. Pengetahuan Perpajakan 2. Persepsi pelayanan petugas

2.1.4.1. Deskripsi Perbedaan Penelitian Dahulu Dengan Sekarang

Penelitian yang ketiga oleh Suryadi, perbedannya pada populasi yang telah digunakan. Suryadi menggunakan populasi wajib pajak pembayar pajak terbesar yang terdaftar di delapan Kantor Pelayanan Pajak Wilayah Ditjen Pajak Jawa Timur. Untuk peneliti yang sekarang populasinya wajib pajak kendaraan bermotor roda dua yang terdaftar oleh Unit Pelaksana Teknis Dinas Pendapatan (UPTD) Provinsi Jawa Timur Lamongan pada tahun 2007-2009.

2.2. Landasan Teori

2.2.1. Dasar – Dasar Perpajakan 2.2.1.1. Definisi Pajak

Menurut Sumitro dalam Mardiasmo (2009: 1) pajak ialah iuran rakyat kepada kas Negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

Mardiasmo (2009), mengungkapkan bahwa pajak memiliki unsur – unsur sebagai berikut:

1. Iuran rakyat kepada Negara 2. Berdasarkan Undang – Undang

4. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran – pengeluaran yang bermanfaat bagi masyarakat luas.

2.2.1.2. Fungsi Pajak

Ada dua fungsi pajak menurut Mardiasmo (2009), antara lain : 1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran – pengeluarannya.

2. Fungsi Regulerend (Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.2.1.3. Jenis pajak

Menurut Agoes dan Trisnawati (2007), Pajak dapat dibagi menjadi beberapa jenis menurut golongannya, sifatnya, dan lembaga pemungutannya.

1. Menurut Golongannya, pajak dikelompokkan menjadi dua, yaitu:

a. Pajak Langsung

kepada pihak lain, contohnya adalah Pajak Penghasilan (PPh).

b. Pajak Tidak Langsung

Merupakan pajak yang pembebanannya dapat dilimpahkan kepada pihak lain, contohnya adalah Pajak Pertambahan Nilai (PPN).

2. Menurut Sifatnya, pajak dapat dikelompokkan menjadi dua, yaitu;

a. Pajak Subjektif

Merupakan pajak yang pengenaannya memerhatikan keadaan pribadi WP, contohnya adalah PPh

b. Pajak Objektif

3. Menurut Lembaga Pemungutannya, pajak dikelompokkan menjadi dua, yaitu:

a. Pajak Pusat

Merupakan pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contohnya: PPh, PPN, PPnBM, PBB, dan Bea Materai. b. Pajak Daerah

Merupakan pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contohnya: Pajak Kendaraan Bermotor, bea balik nama kendaraan bermotor, bea balik nama tanah, serta pajak reklame, pajak hotel, dan pajak restoran.

2.2.1.4. Dasar Pengenaan Pajak (Paraturan Daerah/PERDA No.4 Tahun 2003)

1. Dasar Pengenaan Pajak, Pajak Kendaraan Bermotor adalah perkalian antara nilai jual kendaraan bermotor dengan bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor. 2. Nilai jual kendaraan bermotor diperoleh berdasarkan harga

pasaran umum.

a. Isi silinder dan atau satuan daya kendaraan bermotor.

b. Penggunaan kendaraan bermotor, yang dihitung berdasarkan faktor tekanan gandar, jenis bahan bakar, jenis penggunaan, jenis pembuatan, dan ciri – ciri kendaraan bermotor.

c. Jenis kendaraan bermotor. d. Merek kendaraan bermotor.

e. Tahun pembuatan kendaraan bermotor.

f. Berat total kendaraan bermotor dan banyaknya penumpang yang diizinkan.

g. Dokumen impor untuk jenis kendaraan bermotor tertentu.

2.2.1.5. Tarif Pajak

Jenis – jenis tarif pajak dibedakan menjadi tarif tetap, tarif proporsional (sebanding), tarif progresif (meningkat) dan tarif degresif (menurun), (Mardiasmo, 2009).

a. Tarif Tetap

Adalah tarif berupa jumlah atau angka tetap, berapa pun besarnya dasar pengenaan pajak.

b. Tarif Proporsional

pajak yang terutang dengan kenaikan yang proporsional atau sebanding.

c. Tarif Progresif

Adalah tarif berupa persentase tertentu yang semakin meningkat dengan semakin meningkatnya dasar pengenaan pajaknya. Tarif progresif dibedakan menjadi tiga yaitu:

a) Tarif Progresif - Proporsional, merupakan tarif berupa persentase tertentu yang semakin meningkat dengan meningkatnya dasar pengenaan pajak dan kenaikan persentase tersebut adalah tetap.

b) Tarif Progresif - progresif, merupakan tarif berupa persentase tertentu yang semakin meningkat dengan meningkatnya dasar pengenaan pajak dan kenaikan persentase tersebut juga semakin meningkat.

c) Tarif Progresif - Degresif, merupakan tarif berupa persentase tertentu yang semakin meningkat dengan meningkatnya dasar pengenaan pajak tetapi kenaikan persentase tersebut semakin menurun.

d. Tarif Degresif

2.2.1.6. Istilah - Istilah Umum (PERDA Nomor 4 Tahun 2003)

1. Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat - alat berat dan alat - alat besar yang bergerak.

2. Kendaraan Bermotor Umum adalah setiap kendaraan bermotor yang dipergunakan untuk pelayanan angkutan umum penumpang maupun barang yang dipungut bayaran dengan menggunakan Tanda Nomor Kendaraan Bermotor plat dasar kuning serta huruf dan angka hitam.

3. Kendaraan Bermotor alat-alat berat atau alat-alat besar adalah alat-alat yang dapat bergerak / berpindah tempat dan tidak melekat secara permanen.

4. Kepemilikan adalah hubungan hukum antara orang pribadi atau badan dengan kendaraan bermotor yang namanya tercantum di dalam bukti kepemilikan atau dokumen yang sah termasuk Buku Pemilikan Kendaraan Bermotor (BPKB).

penguasaan yang sah menurut ketentuan perundangan yang berlaku.

2.2.2. Pajak Daerah

Mangkoesoebroto (1996) menjelaskan pengertian pajak adalah suatu pungutan yang merupakan hak prerogratif pemerintah, pungutan tersebut didasarkan pada undang – undang, pemungutannya dapat dilaksanakan kepada subyek pajak untuk mana tidak ada balas jasa yang berlangsung dapat ditunjukkan penggunaannya.

Sumber – sumber pendapatan daerah yang dapat ditempuh pemerintah untuk mendapatkan uang pada pokoknya yang dikemukakan oleh Soeparmoko (1997) sebagai berikut:

1. Pajak 2. Retribusi

3. Keuntungan di perusahaan – perusahaan Negara

4. Denda – denda dan perampasan yang dijalankan oleh pemerintah 5. Sumbangan masyarakat untuk jasa – jasa yang diberikan oleh

pemerintah

6. Hasil dari undian Negara

Sumber pendapatan meliputi tidak saja Pendapatan Asli Daerah (PAD), akan tetapi termasuk pula sumber pendapatan daerah berasal dari penerimaan pemerintah pusat.

2.2.3. Kepatuhan Wajib Pajak

Menurut Zain (2005), kepatuhan wajib pajak dalam memenuhi kewajiban Perpajakannya tidak hanya tergantung kepada masalah – masalah teknis saja yang menyangkut metode pemungutan, teknik pemeriksaan, penyidikan, penerapan sanksi sebagai perwujudan pelaksanaan ketentuan peraturan perundang – undangan Perpajakan, akan tetapi tergantung pada kemauan wajib pajak. Dari pernyataan tersebut nampak bahwa faktor – faktor yang mempengaruhi kepatuhan wajib pajak dalam memenuhi kewajiban Perpajakannya tidak hanya berasal dari faktor eksternal wajib pajak melainkan faktor internal wajib pajak juga mempunyai pengaruh terhadap kepatuhan wajib pajak.

Misi utama dari instansi pajak adalah menciptakan dan mengembangkan iklim Perpajakan yang bercirikan:

1. Wajib pajak paham atau berusaha untuk memahami ketentuan peraturan perundang – undangan Perpajakan.

2. Mengisi formulir pajak dengan tepat.

Dari keempat misi tersebut, satu sama lain saling terkait, tidak dapat berdiri sendiri. Jadi wajib pajak patuh tidak hanya karena satu tindakan saja melainkan beberapa tindakan yang merupakan kewajiban perpajakan wajib pajak seperti telah diuraikan yaitu wajib pajak memahami ketentuan peraturan perundang – undangan perpajakan, mengenai formulir pajak dengan tepat, menghitung pajak dengan jumlah yang benar dan membayar pajak tepat pada waktunya.

Dalam upaya meningkatkan penerimaan pajak maka pemerintah harus selalu berupaya dengan mengadakan program yang luas dan berkesinambungan untuk mempengaruhi kemauan WP untuk memenuhi kewajiban perpajakannya.

2.2.4. Pengetahuan Perpajakan

Pengetahuan merupakan hal yang sifatnya dasar. Dalam bidang perpajakan, tentang pengetahuan Perpajakan merupakan salah satu faktor penentu terhadap pemenuhan kewajiban pajaknya.

sangat disadari oleh pemerintah, oleh karena itu pemerintah akan berupaya untuk menambah tentang pengetahuan perpajakan.

Dalam kenyataan yang ada, tahun belakangan ini pemerintah aktif untuk mensosialisasikan bidang perpajakan terhadap masyarakat umum. Beberapa cara sosialisasi yang telah ditempuh diantaranya adalah melalui iklan baik melalui media massa maupun media elektronik, kemasan yang ditampilkan pun sangat menarik, jauh dari kesan miring yang melekat pada pajak. Selain itu spanduk – spanduk yang dipasang dijalan umum juga merupakan cara pemerintah untuk melakukan sosialisasi pajak, seminar dan penyuluhan tentang pajak juga telah dilakukan oleh pemerintah. Dalam kaitannya dengan seminar tentang pajak, saat ini penyelenggara tidak hanya dari pihak fiskus, kalangan intelektual dalam bidang perpajakan pun juga turut serta dalam mengadakan seminar tentang pajak. Hal ini pastinya akan membawa dampak positif bagi pihak fiskus.

2.2.5. Persepsi Pelayanan Petugas Pajak

cara pandang seseorang dalam mengartikan atau menilai suatu benda, objek atau masalah, benar atau salah (Kotler,2000).

Dalam usaha meningkatkan penerimaan dari sektor pajak, salah satu upaya yang ditempuh oleh pemerintah adalah dengan mengembangkan dan meningkatkan pelayanan terhadap wajib pajak.

Para petugas pajak hendaknya memiliki tujuan untuk mencapai reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efisien dan efektif dalam hal kecepatan, tepat dan keputusan yang adil. Tujuan ini sangat jelas dan sederhana. Dengan penerapan tujuan ini diharapkan akan mampu membuat para wajib pajak respek terhadap persepsi pelayanan petugas pajak, hal ini juga berarti bahwa persepsi pelayanan petugas pajak juga harus respek terhadap wajib pajak.

berkomunikasi secara baik dengan wajib pajak sesuai dengan norma sekaligus pelatihan yang diberikan.

Bagi setiap pelayanan petugas pajak hendaknya harus timbul suatu kesadaran dari dalam bahwa semua tindakan yang dilakukannya serta sikapnya saat menghadapi wajib pajak mempunyai pengaruh langsung terhadap kemauan wajib pajak untuk menunaikan kewajiban Perpajakannya sekaligus juga berpengaruh terhadap kepercayaan wajib pajak akan sistem Perpajakan. Maka persepsi pelayanan petugas pajak yaitu wajib pajak yang memiliki suatu gambaran kepada perilaku atau sikap pelayanan petugas pajak kendaraan bermotor.

2.2.6. Tunggakan Pajak Kendaraan Bermotor

Tunggakan pajak merupakan pajak yang terutang ataupun yang belum dibayar kepada negara dalam jangka waktu yang telah ditetapkan. Dalam pelaksanaannya tidak semua wajib pajak atau penanggung pajak melunasi pajak yang terutang tepat waktu. Apabila sampai batas waktu yang telah ditentukan hutang pajak tersebut belum juga dilunasi, maka dilakukan tindakan penagihan pajak (Riskon Ginting,2006)

pajaknya, sehingga wajib pajak tersebut menunggakan pajaknya. Menurut Hardjati, 2006 menyatakan Ada beberapa faktor - faktor yang menyebabkan wajib pajak menunggak dalam pembayaran, antara lain:

1. Faktor lingkungan, yang terdiri dari: krisis ekonomi, kendaraan bermotor pindah alamat, kesulitan persyaratan membayar pajak, kendaraan bermotor telah dijual, kendaraan bermotor diluar kota, kesulitan persyaratan membayar pajak, kendaraan bermotor hilang dan kendaraan bermotor rusak.

2. Faktor manusia, misalnya terbatasnya opersional dinas luar. 3. Faktor metode, seperti misalnya sosialisasi kurang optimal. 4. Faktor material, seperti pemanfaatan kendaraan operasional

belum optimal, dan

5. Faktor mesin, karena gangguan komputer.

Faktor – faktor tersebut sering terjadi disekitar, ini disebabkan oleh wajib pajak yang kurang berpartisipasi dan kurang berperan aktif sebagai wajib pajak untuk melakukan kewajibannya. Tunggakan tiap tahun akan berkurang apabila wajib pajak telah patuh untuk membayar pajak kendaraan bermotor dengan tepat waktu atau tidak melewati batas yang telah ditetapkan.

kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat – alat berat dan alat – alat besar yang dalam operasinya menggunakan roda dan motor, dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

Menurut Kurniawan (2004), dijelaskan bahwa tunggakan pajak atau dikenal dengan pajak terutang adalah pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak atau dalam bagian tahun pajak menurut ketentuan peraturan perundang – undangan perpajakan daerah, sedangkan Tunggakan Pajak Kendaraan Bermotor adalah pajak yang harus dibayar oleh pemilik kendaraan bermotor beroda dua atau lebih beserta gandengganya dalam tahun pajak, menurut peraturan perundang – undangan perpajakan daerah.

2.2.7. Hubungan Antara Wajib Pajak Patuh dan Wajib Pajak Tidak Patuh Dengan Pengetahuan Perpajakan

[Sarlito,2009] Teori ini menjelaskan bahwa kecenderungan seseorang untuk bertingkah laku tertentu kalau ia mengahadapi rangsang tertentu. Jika pengetahuan perpajakan yang dimiliki oleh wajib pajak dianggap sebagai salah satu bentuk rangsangan atau stimulus maka diharapkan mampu mendorong wajib pajak untuk memenuhi kewajiban perpajakannya.

2.2.8. Hubungan Antara Wajib Pajak Patuh dan Wajib Pajak Tidak Patuh Dengan Persepsi Pelayanan Petugas Pajak

Teori rangsang balas (stimulus-response theory) yang sering disebut juga dengan teori penguat (reinforcement-theory) [Sarlito,2009] juga menjadi salah satu teori yang mendukung adanya hubungan antara wajib pajak patuh dan wajib pajak tidak patuh dengan pelayanan petugas wajib pajak. Pelayanan yang baik akan membuat wajib pajak bereaksi dengan baik pula sehingga mampu menimbulkan suatu dorongan bagi wajib pajak untuk selalu menjalankan kewajiban Perpajakannya, begitu pula kebalikannya.

Berdasarkan penjelasan di atas maka bisa diambil kesimpulan bahwa hubungan antara wajib pajak patuh dan wajib pajak tidak patuh dengan persepsi pelayanan petugas pajak sesuai dengan teori yang dikemukakan di atas yaitu teori rangsang balas, teori penguat dan teori inferensi korespondensi. Dari teori – teori tersebut menekankan bahwa pelayanan yang baik dari petugas pajak akan membuat wajib pajak bereaksi baik pula, yaitu dalam hak pemenuhan kewajiban Perpajakannya begitu pula kebalikannya.

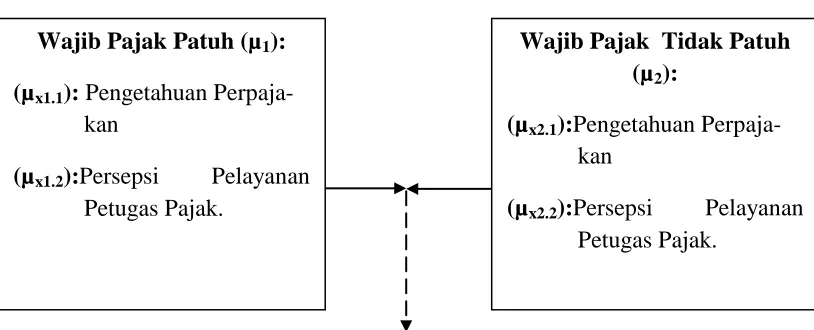

2.2.9. Kerangka Pikir

Di dalam penelitian ini akan dijelaskan apakah terdapat perbedaan wajib pajak patuh dan wajib pajak tidak patuh yang dipengaruhi oleh pengetahuan perpajakan dan persepsi pelayanan petugas pajak. Kerangka pikirnya adalah sebagai berikut.

Gambar 2.1: Kerangka Pikir.

Independent Sample t-test ( Uji Beda t Tidak Berhubugan) Wajib Pajak Patuh (µ1):

(µx1.1): Pengetahuan Perpaja-kan

(µx1.2):Persepsi Pelayanan Petugas Pajak.

Wajib Pajak Tidak Patuh (µ2):

(µx2.1):Pengetahuan Perpaja- kan

2.2.10. Hipotesis

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Variabel – variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Pengetahuan Perpajakan

Adalah pemahaman wajib pajak akan ketentuan peraturan dan undang-undang yang berlaku. Dalam hal ini khususnya yang terkait dengan pemahaman wajib pajak akan ketentuan peraturan dan undang-undang pajak kendaraan bermotor.

2. Persepsi Pelayanan Petugas Pajak

Adalah gambaran wajib pajak pada petugas pajak yang melakukan pelayanan pada wajib pajak. Termasuk dalam hal ini terkait dengan sikap, keterampilan dan perilaku petugas pajak yang dapat memuaskan wajib pajak dalam menjalankan tugasnya.

3.1.2. Teknik Pengukuran Variabel

bermotor diukur dengan tentang pengetahuan perpajakan dan persepsi pelayanan petugas pajak. Skala pengukuran yang dipakai untuk mengukur variabel dalam penelitian ini adalah dengan skala Likert, variabel yang akan diukur dijabarkan menjadi sub – sub variabel. Kemudian sub variabel dijabarkan menjadi komponen – kompoen yang terukur ini kemudian dijadikan titik tolak untuk menyusun instrumen yang dapat berupa pertanyaan atau penyataan yang kemudian dijawab oleh koresponden. Jawaban setiap item instrumen yang menggunakan skala likert mempunyai gradasi dari sangat positif sampai sangat negatif. Data yang diperoleh dengan skala likert adalah berupa data ordinal (Sumarsono, 2004:18).

Pengukuran variabel yang digunakan penelitian ini adalah sebagai berikut:

1. Pengetahuan Perpajakan

Variabel ini dikembangkan oleh Gardina dan Haryanto (2006) yang terdiri dari 8 (delapan) pertanyaan. Pengukuran variabel ini dengan skala likert berupa data ordinal yang berskala 5 poin, untuk poin 5 sangat setuju, poin 4 setuju, poin 3 netral, poin 2 tidak setuju, dan poin 1 sangat tidak setuju, dengan pola sebagai berikut:

2. Persepsi Pelayanan Petugas Pajak

Variabel ini dikembangkan oleh Gardina dan Haryanto (2006) yang terdiri dari 7 (tujuh) pertanyaan. Pengukuran variabel ini dengan skala likert berupa data ordinal yang berskala 5 poin, untuk poin 5 sangat setuju, poin 4 setuju, poin 3 netral, poin 2 tidak setuju, dan poin 1 sangat tidak setuju, dengan pola sebagai berikut:

Sangat Setuju 5 4 3 2 1 Sangat Tidak Setuju Instrumen ini menggunakan skala rendah (1) untuk menunjukkan persepsi pelayanan petugas pajak yang rendah dan skala tinggi (5) untuk menunjukkan persepsi pelayanan petugas pajak yang tinggi.

3.2. Teknik Penentuan Populasi dan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki ciri – ciri atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek/obyek yang lain (Sumarsono,2004). Populasi yang digunakan adalah data wajib pajak kendaraan bermotor roda dua yang terdaftar dari tahun 2007 sampai dengan 2009 sebanyak 6.094 wajib pajak (UPTD Pendapatan Provinsi Jawa Timur Lamongan, 2010).

3.2.2. Sampel

berdasarkan kriteria tertentu) yaitu teknik penarikan sampel dimana setiap sampel dipilih atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan. Karakteristik ini dikelompokkan dua kriteria sampel, yang pertama kelompok sampel wajib pajak patuh ditandai dengan surat tanda kendaraan bermotornya tidak ada sanksi administrasi/denda. Kelompok kedua adalah kelompok sampel wajib pajak tidak patuh yang surat tanda kendaraan bermotornya terdapat sanksi administrasi/denda.

Agar jumlah sampel bisa mewakili jumlah populasi yang ada, maka jumlah sampel dapat ditentukan dengan menggunakan rumus Slovin (Umar,2002) yaitu sebagai berikut:

n = N 1 + Ne2

Dimana :

n = Ukuran sampel

N = Ukuran populasi

Cara Perhitungan: n = 6.094

1 + 6.094.(0,1)2 = 6.094

1 + 60,94

= 6.094 = 98 responden wajib pajak

61,94

3.3. Teknik Pngumpulan Data 3.3.1. Jenis Data

Dalam mengadakan penelitian ini diperlukan teknik atau cara agar penelitian ini dapat berhasil dengan baik sehingga penelitian ini tersusun dengan baik dan teratur. Pada dasarnya jenis data ada 2 macam yaitu: 1. Data Primer

Merupakan data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan peneliti (Umar, 2007: 42). Jenis data dalam penelitian ini adalah data primer yang bersumber dari hasil pengisian kuesioner.

2. Data Sekunder

Merupakan data primer yang diolah lebih lanjut dan disajikan baik oleh pengumpulan data primer atau pihak lain. Data sekunder ini digunakan oleh peneliti untuk diproses lebih lanjut.

3.3.2. Sumber Data

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

Uji validitas digunakan untuk ketepatan/kecermatan suatu instrumen dalam mengukur apa yang ingin diukur. Dalam buku Priyatno (2008) menurut Azwar (1999) semua item yang mencapai koefisien minimal 0,30 daya pembedanya dianggap memuaskan. Tetapi Azwar mengatakan bahwa bila jumlah item belum mencukupi, kita bisa menurunkan sedikit batas kriteria 0,30 menjadi 0,25.

3.4.2. Uji Reliabilitas

Digunakan untuk mengetahui konsistensi alat ukur, apakah alat pengukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang. Uji signifikansi dilakukan pada taraf signifikansi 0,05 artinya instrumen dapat dikatakan reliabel bila nilai alpha lebih besar dari r kritis product moment. Atau kita bisa menggunakan batasan tertentu seperti 0,6 (Priyatno, 2008).

3.4.1. Uji Normalitas

Pedoman dalam mengambil keputusan apakah sebuah distribusi normal adalah: (Sumarsono,2002)

1. Jika nilai signifikansi (nilai probabilitasnya) < 5% maka distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) > 5% maka distribusi adalah normal

3.4.4. Uji Kesamaan Ragam Data

Sebelum melakukan independent sample t test, perlu dilakukan uji kesamaan ragam (varians) untuk menentukan metode independent sample t test yang digunakan. Uji kesamaan ragam yang digunakan adalah Levene

Test. Kriteria pengambilan keputusan yang digunakan adalah sebagai

berikut:

1. Jika nilai signifikansi (nilai probabilitasnya) < 5% maka ragam data tidak sama, hal ini berarti independent sample t test yang digunakan adalah independent sample t test with equal variances not assumed (uji t sampel tidak berpasangan dengan asumsi ragam tidak sama)

2. Jika nilai signifikansi (nilai probabilitasnya) > 5% maka ragam data sama, hal ini berarti independent sample t test yang digunakan adalah independent sample t test with equal variances assumed (uji t sampel

3.4.5. Jenis Hipotesis Uji – t Untuk Membedakan Dua Buah Mean

Menurut Nazir (2005), Dalam menggunakan uji – t perlu diperhatikan bentuk hipotesis yang dirumuskan tentang kedua mean yang ingin dibandingan. Ada tiga cara untuk merumuskan hipotesis, yaitu:

1. Ho : µ1 = µ2, dengan hipotesis alternatif HA : µ 1 ≠ µ 2

2. Ho : µ 1 > µ 2, dengan HA : µ 1 ≤µ 2

3. Ho : µ 1 < µ 2, dengan HA : µ 1 ≥ µ 2

Peneliti menggunakan rumus hipotesis yang pertama. Jenis hipotesis yang dirumuskan menentukan apakah uji – t menggunakan two – tail (2 ekor) ataukah 1 ekor. Hipotesis yang sering digunakan adalah

hipotesis pertama, di mana dinyatakan bahwa mean dari populasi 1 sama dengan mean populasi 2, dengan hipotesis alternatif bahwa populasi 1 tidak sama dengan populasi 2. Ini adalah hipotesis null. Prosedur uji – t adalah sebagai berikut.

•

Untuk hipotesis µ 1 = µ 2- Tentukan hipotesis tentang kedua mean populasi. Ho : µ 1 = µ 2 ;

HA : µ 1 ≠µ 2

- Nyatakan besar masing – masing sampel yang independen tersebut: n1,n2

- Hitung statistik t yang akan digunakan yaitu : t = | X1 – X2 |

- Tentukan level signifikan, yaitu : a

- Cari harga t pada tabel dengan degree of freedom n1 + n2 – 2.

- Tetukan daerah penilikan hipotesis : Tolak Ho, terima HA, jika :

t > t1/2a, df. = n1 + n2 – 2

Terima Ho, tolak HA, jika :

t ≤ t1/2a, df. = n1 + n2 – 2

Harga t1/2a, df = n1 + n2 – 2 dicari pada tabel distribusi t pada

lampiran.

3.4.6. Teknik Analisis

Teknik analisis dalam penelitian ini adalah independent sample t-test. Independent sample t-test adalah digunakan untuk membandingkan 2

(dua) kelompok mean dari 2 (dua) sampel yang berbeda (independent). Nazir, 2005, model analisis yang digunakan dalam menguji hipotesis yang telah dirumuskan adalah independent sample t-test. Dalam uji–t untuk membedakan dua buah mean, perlu dihitung standar error dari beda. Rumus untuk mencari standar error dari beda adalah :

Sx1 – Sx2= SS1 + SS2+ 1 + 1

dimana :

SS1 = sumsquare dari sampel 1 wajib pajak patuh

SS2 = sumsquare dari sampel 2 wajib pajak tidak patuh

n1 = besar sampel 1

n2 = besar sampel 2

Sx1 - x2 = standar error dari beda

Sumsquare tidak lain dari :

SS =

–

(∑Xi)2n

di mana :

Xi = Pengamatan variabel ke – 1

n = Besar sampel SS = Sumsquare

Untuk memudahkan perhitungan manual di atas, maka dipakai alat bantu software statistika yaitu SPSS 13 (Statistical Product and Service Solution). SPSS 13 merupakan suatu program komputer statistik yang

3.4.7. Uji Hipotesis

Uji hipotesis dalam penelitian ini menggunakan analisis statistik t-test. Analisis kuantitatif menggunakan teknik statistik independent sample

t-test karena untuk mengetahui ada tidaknya perbedaan rata-rata antara

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Unit Pelaksana Teknis Dinas Pendapatan (UPTD) Provinsi Jawa Timur Lamongan/Dinas Pendapatan Daerah (DIPENDA)

Pemerintah Daerah Jawa Timur dalam pelaksanaan penghimpunan pajak daerah dan retribusi daerah sebagaimana ditetapkannya Undang-undang Nomor 32 Tahun 1956 tentang Perimbangan Keuangan Pusat dan Daerah dan Undang-undang Darurat Nomor 11 Tahun 1957 tentang Peraturan Umum Pajak Daerah dan Peraturan Umum Retribusi Daerah, selanjutnya membentuk Urusan Pajak pada Bagian Penghasilan Daerah Sekretariat Daerah Tingkat I Jawa Timur dengan Surat Keputusan Gubernur Kepala Daerah Tingkat I Jawa Timur tanggal 28 Nopember 1960 Nomor: P/361/A/Drh, embrio ini kemudian berkembang dan ditingkatkan statusnya menjadi Dinas Pajak Daerah Jawa Timur yang berkedudukan di Jalan Karet No 90 Surabaya.

inilah yang diperingati sebagai Hari Jadi bagi Dinas Pajak Daerah Jawa Timur.

Sejak tanggal 11 Juni 1977 Dinas Pajak Daerah Jawa Timur berubah menjadi Dinas Pendapatan Daerah Propinsi Daerah Tingkat I Jawa Timur berkedudukan di Jalan Manyarkertoarjo nomor 1 Surabaya yang saat ini menjadi Dinas Pendapatan Propinsi Jawa Timur dengan 38 (tiga puluh delapan) Unit Pelaksana Teknis Dinas diseluruh Jawa Timur sebagaimana ditetapkan dalam Peraturan Daerah Propinsi Jawa Timur Nomor 40 Tahun 2000 yang menetapkan struktur organisasi dan tata kerja Dinas Pendapatan Propinsi Jawa Timur.

Dengan keputusan Kepala Dinas Pendapatan Provinsi Jawa Timur Tentang Petunjuk Teknis Pelaksanaan Pemungutan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor di Jawa Timur menyatakan menugaskan kepada Kepala Unit Pelaksana Teknis Dinas Pendapatan Provinsi Jawa Timur untuk melaksanakan Petunjuk Teknis Pelaksanaan Pemungutan PKB dan BBNKB sebagaimana dimaksud untuk menunjang kelancaran pemberlakuan Petunjuk Teknis Pelaksanaan Pemungutan PKB dan BBNKB agar melakukan:

a. Koordinasi dengan instansi terkait pada Kantor Bersama Samsat; b. Mengadakan sosialisasi kepada aparat di Desa dan Wajib Pajak;

c. Memberikan pengarahan dan pembinaan kepada semua staf di masing-masing UPT Dinas Pendapatan Provinsi Jawa Timur.

d. Meneliti dengan cermat laporan-laporan yang dibuat untuk meningkatkan kegiatan operasional penagihan guna memperkecil tunggakan.

4.1.1.1. Visi dan Misi Unit Pelaksana Teknis Dinas Pendapatan (UPTD) Provinsi Jawa Timur Lamongan/Dinas Pendapatan Daerah (DISPENDA)

Visi:

Misi:

1. Peningkatan Pendapatan Asli Daerah (PAD) 2. Perbaikan kualitas pelayanan masyarakat 3. Peningkatan kualitas sumber daya manusia

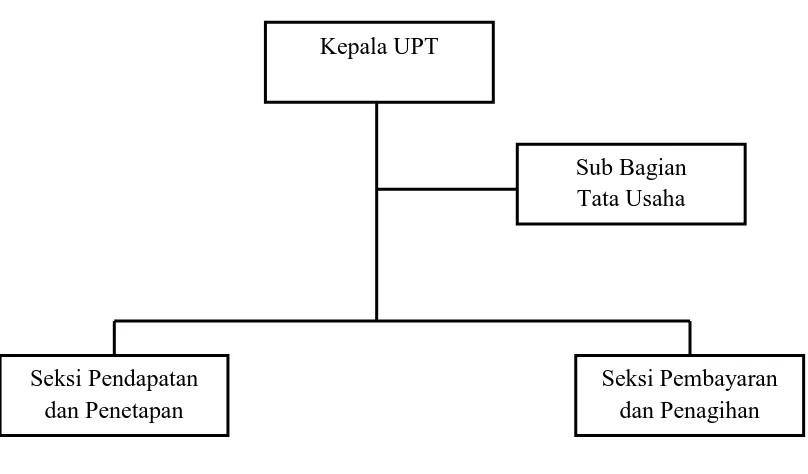

4.1.1.2. Struktur Organisasi UPT Dinas Pendapatan Provinsi Jawa Timur Disetiap Kota/Kabupaten

Struktur organisasi UPT Dinas Pendapatan Provinsi Jawa Timur sesuai dengan Peraturan Gubernur Jawa Timur tanggal 25 Agustus 2008 sebagai berikut:

Gambar 1.2: Struktur Organisasi UPT Dinas Pendapatan Provinsi Jawa Timur

Kepala UPT

Sub Bagian Tata Usaha

Seksi Pendapatan dan Penetapan

4.1.1.3.Struktur Organisasi Dinas Pendapatan Daerah Provinsi Jawa Timur (DISPENDA)

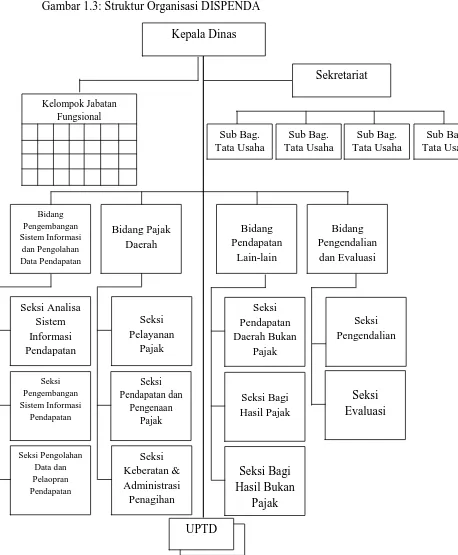

Berikut adalah struktur organisasi Dinas Pendapatan Provinsi Daerah Jawa Timur (DISPENDA):

Gambar 1.3: Struktur Organisasi DISPENDA

4.1.2. Pelayanan, Batas Waktu Jatuh Tempo dan Tarif Pajak Kendaraan Bermotor

Unit Pelaksana Teknis Dinas Pendapatan berkoordinasi kepada Kantor Bersama Samsat untuk memberikan pelayanan yang mudah kepada wajib pajak, antara lain: pelayanan samsat drive thru, samsat keliling, samsat payment point, samsat corner, dan samsat kepulauan melayani: a. Pendaftaran ulang/pengesahan setiap tahun untuk kendaraan bermotor

yang terdaftar dengan persyaratan terdiri dari BPKB (Buku Pemilik Kendaraan Bermotor) asli, STNK asli, KTP/identitas asli.

b. Pembayaran pajak kendaraan bermotor (PKB) yang telah dilakukan penetapan jabatan atau lebih dari 1 (satu) tahun pajak.

Batas waktu jatuh tempo pendaftaran kendaraan bermotor baru, eks Dump/Lelang Negara/vonis hukum, paling lambat 30 (tiga puluh) hari sejak saat penyerahan

Batas waktu untuk kendaraan bermotor antara lain:

a. Eks Dump/Lelang Negara/Vonis Hakim, paling lambat 30 (tiga puluh) hari sejak saat penyerahan (sejak tanggal faktur, tanggal keputusan Dump dan Keputusan Lelang/Vonis Hakim).

b. Pendaftaran ulang kendaraan bermotor paling lambat sampai tnggal berakhirnya masa pajak.

c. Mutasi Kendaraan Bermotor.

kendaraan bermotor adalah 1 (satu) hari kerja berikutnya tanpa dikenakan sanksi administrasi.

e. Kendaraan bermotor yang masa pajaknya berakhir tanggal 29 Februari (Tahun Kabisat), apabila didaftarkan pada bukan Tahun Kabisat, batas waktu pendaftarannya paling lambat tanggal 1 Maret.

f. Kendaraan bermotor ubah bentuk/ubah fungsi dan ganti mesin.

Penetapan Tarif Pajak Kendaraan Bermotor (PKB) sebagai berikut: a. 1,5% untuk kendaraan bermotor bukan umum.

b. 1% untuk kendaraan bermotor umum.

c. 0,5% untuk kendaraan alat-alat berat dan alat-alat besar. d. 1% untuk kereta gandeng dan kereta tempel.

4.2. Deskripsi Hasil Penelitian

4.2.1. Distribusi Frekuensi Jawaban Responden

4.2.1.1. Pengetahuan Perpajakan Pada Wajib Pajak Patuh

Pada deskripsi variabel penelitian akan disajikan gambaran masing-masing variabel penelitian yaitu pengetahuan perpajakan dan persepsi pelayanan petugas pajak untuk responden wajib pajak patuh dan wajib pajak tidak patuh.

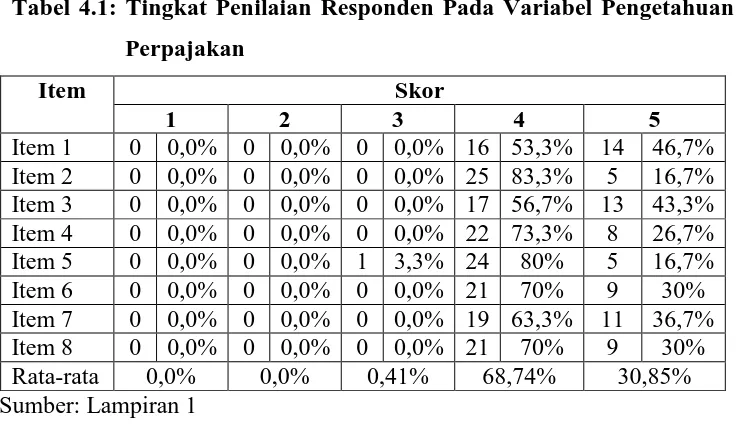

Tabel 4.1: Tingkat Penilaian Responden Pada Variabel Pengetahuan Perpajakan

Item Skor

1 2 3 4 5

Item 1 0 0,0% 0 0,0% 0 0,0% 16 53,3% 14 46,7% Item 2 0 0,0% 0 0,0% 0 0,0% 25 83,3% 5 16,7% Item 3 0 0,0% 0 0,0% 0 0,0% 17 56,7% 13 43,3% Item 4 0 0,0% 0 0,0% 0 0,0% 22 73,3% 8 26,7% Item 5 0 0,0% 0 0,0% 1 3,3% 24 80% 5 16,7% Item 6 0 0,0% 0 0,0% 0 0,0% 21 70% 9 30% Item 7 0 0,0% 0 0,0% 0 0,0% 19 63,3% 11 36,7% Item 8 0 0,0% 0 0,0% 0 0,0% 21 70% 9 30% Rata-rata 0,0% 0,0% 0,41% 68,74% 30,85% Sumber: Lampiran 1

Tabel 4.1 menunjukkan tanggapan responden wajib pajak patuh tentang item 1 yang menyatakan bahwa responden wajib pajak patuh mengetahui bahwa membayar pajak kendaraan bermotor sudah ditetapkan berdasarkan undang– undang. Dari tabel tersebut dapat dilihat bahwa sebanyak 16 responden (53,3%) menyatakan setuju, 14 responden (46,7%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 1 tersebut.

setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 2 tersebut.

Tabel 4.1 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 3 yang mengatakan bahwa responden wajib pajak patuh mengetahui pajak yang disetorkan digunakan untuk membiayai pembangunan yang dinikmati oleh masyarakat. Dari tabel tersebut dapat dilihat bahwa sebanyak 17 responden (56,7%) menyatakan setuju, 13 responden (43,3%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 3 tersebut.

Tabel 4.1 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 4 yang mengatakan bahwa responden wajib pajak patuh mengetahui adanya sanksi – sanksi dalam ketentuan pembayaran pajak apabila terlambat membayar pajak kendaraan bermotor. Dari tabel tersebut dapat dilihat bahwa sebanyak 22 responden (73,3%) menyatakan setuju, 8 responden (26,7%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 4 tersebut.

patuh mengetahui tarif pajak kendaraan bermotor bukan umum 1,5%. Dari tabel tersebut dapat dilihat bahwa sebanyak 1 responden (3,3%) menyatakan netral, 24 responden (80%) menyatakan setuju, 5 responden (16,7%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 5 tersebut.

Tabel 4.1 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 6 yang mengatakan bahwa responden wajib pajak patuh mengetahui bahwa pajak merupakan sumber pendapatan kas Negara. Dari tabel tersebut dapat dilihat bahwa sebanyak 21 responden (70%) menyatakan setuju, 9 responden (30%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 6 tersebut.

responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 7 tersebut.

Tabel 4.1 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 8 yang mengatakan bahwa responden wajib pajak patuh mengetahui bahwa pembayaran pajak kendaraan bermotor adalah kewajiban saya sebagai warga negara. Dari tabel tersebut dapat dilihat bahwa sebanyak 21 responden (70%) menyatakan setuju, 9 responden (30%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 8 tersebut.

4.2.1.2. Persepsi Pelayanan Petugas Pajak Pada Wajib Pajak Patuh

Berikut adalah tabel tingkat penlaian responden pada persepsi pelayanan petugas pajak pada wajib pajak patuh:

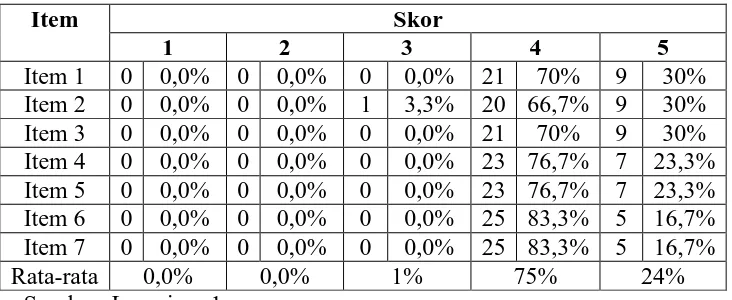

Tabel 4.2: Tingkat Penilaian Responden Pada Variabel Persepsi Pelayanan Petugas Pajak

Item Skor

1 2 3 4 5

Item 1 0 0,0% 0 0,0% 0 0,0% 21 70% 9 30% Item 2 0 0,0% 0 0,0% 1 3,3% 20 66,7% 9 30% Item 3 0 0,0% 0 0,0% 0 0,0% 21 70% 9 30% Item 4 0 0,0% 0 0,0% 0 0,0% 23 76,7% 7 23,3% Item 5 0 0,0% 0 0,0% 0 0,0% 23 76,7% 7 23,3% Item 6 0 0,0% 0 0,0% 0 0,0% 25 83,3% 5 16,7% Item 7 0 0,0% 0 0,0% 0 0,0% 25 83,3% 5 16,7%

Rata-rata 0,0% 0,0% 1% 75% 24%

Tabel 4.2 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 1 yang mengatakan bahwa petugas pajak adalah orang yang harus menegakkan aturan sesuai dengan undang-undang pajak kendaraan bermotor. Dari tabel tersebut dapat dilihat bahwa sebanyak 21 responden (70%) menyatakan setuju, 9 responden (30%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 1 tersebut.

Tabel 4.2 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 2 yang mengatakan bahwa sifat petugas pajak yang jujur mempengaruhi responden dalam memenuhi kewajiban sebagai warga negara yang taat pajak. Dari tabel tersebut dapat dilihat bahwa sebanyak 1 responden (3,3%) menyatakan netral, 20 responden (70%) menyatakan setuju, 9 responden (30%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 2 tersebut.

sebanyak 21 responden (70%) menyatakan setuju, 9 responden (30%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 3 tersebut.

Tabel 4.2 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 4 yang mengatakan bahwa responden tidak pernah dikecewakan oleh petugas pajak kendaraan bermotor. Dari tabel tersebut dapat dilihat bahwa sebanyak 23 responden (76,7%) menyatakan setuju, 7 responden (23,3%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 4 tersebut.

Tabel 4.2 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 6 yang mengatakan bahwa petugas pajak sudah bersikap adil dalam melayani wajib pajak. Dari tabel tersebut dapat dilihat bahwa sebanyak 25 responden (83,3%) menyatakan setuju, 5 responden (16,7%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 6 tersebut.

Tabel 4.2 di atas menunjukkan tanggapan responden wajib pajak patuh tentang item 7 yang mengatakan bahwa responden merasa puas dengan pelayanan petugas pajak. Dari tabel tersebut dapat dilihat bahwa sebanyak 25 responden (83,3%) menyatakan setuju, 5 responden (16,7%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun netral. Sehingga dapat disimpulkan sebagian besar responden wajib pajak patuh menyatakan setuju terhadap pernyataan pada item 7 tersebut.

4.2.1.3. Pengetahuan Perpajakan Pada Wajib Pajak Tidak Patuh

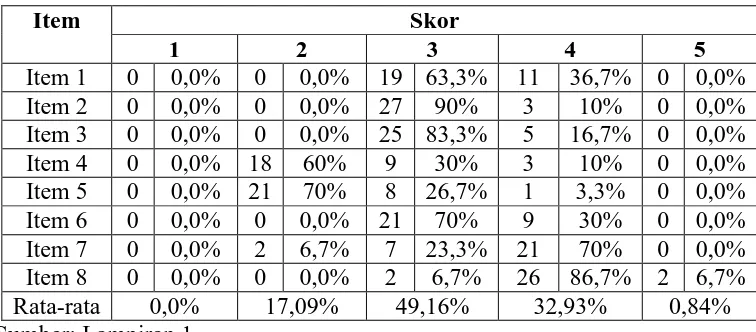

Tabel 4.3: Tingkat Penilaian Responden Pada Variabel Pengetahuan Perpajakan

Item Skor

1 2 3 4 5

Item 1 0 0,0% 0 0,0% 19 63,3% 11 36,7% 0 0,0% Item 2 0 0,0% 0 0,0% 27 90% 3 10% 0 0,0% Item 3 0 0,0% 0 0,0% 25 83,3% 5 16,7% 0 0,0% Item 4 0 0,0% 18 60% 9 30% 3 10% 0 0,0% Item 5 0 0,0% 21 70% 8 26,7% 1 3,3% 0 0,0% Item 6 0 0,0% 0 0,0% 21 70% 9 30% 0 0,0% Item 7 0 0,0% 2 6,7% 7 23,3% 21 70% 0 0,0% Item 8 0 0,0% 0 0,0% 2 6,7% 26 86,7% 2 6,7% Rata-rata 0,0% 17,09% 49,16% 32,93% 0,84% Sumber: Lampiran 1

Tabel 4.3 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 1 yang menyatakan bahwa responden wajib pajak tidak patuh mengetahui bahwa membayar pajak kendaraan bermotor sudah ditetapkan berdasarkan undang– undang. Dari tabel tersebut dapat dilihat bahwa sebanyak 19 responden (63,3%) menyatakan netral, 11 responden (36,7%) menyatakan setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun sangat setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan netral terhadap pernyataan pada item 1 tersebut.

tidak setuju, tidak setuju ataupun sangat setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan netral terhadap pernyataan pada item 2 tersebut.

Tabel 4.3 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 3 yang mengatakan bahwa responden wajib pajak tidak patuh mengetahui pajak yang disetorkan digunakan untuk membiayai pembangunan yang dinikmati oleh masyarakat. Dari tabel tersebut dapat dilihat bahwa sebanyak 25 responden (83,3%) menyatakan netral, 5 responden (16,7%) menyatakan setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun sangat setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan netral terhadap pernyataan pada item 3 tersebut.

Tabel 4.3 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 5 yang mengatakan bahwa responden wajib pajak tidak patuh mengetahui tarif pajak kendaraan bermotor bukan umum 1,5%. Dari tabel tersebut dapat dilihat bahwa sebanyak 21 responden (70%) menyatakan tidak setuju, 8 responden (26,7%) menyatakan netral, 1 responden (3,3%) menyatakan setuju dan tidak ada responden yang menjawab sangat tidak setuju dan sangat setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan tidak setuju terhadap pernyataan pada item 5 tersebut.

Tabel 4.3 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 6 yang mengatakan bahwa responden wajib pajak tidak patuh mengetahui bahwa pajak merupakan sumber pendapatan kas Negara. Dari tabel tersebut dapat dilihat bahwa sebanyak 21 responden (70%) menyatakan netral, 9 responden (30%) menyatakan setuju dan tidak ada responden yang menjawab sangat tidak setuju, tidak setuju ataupun sangat setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan netral terhadap pernyataan pada item 6 tersebut.

menyatakan netral, 21 responden (70%) menyatakan setuju dan tidak ada responden yang menjawab sangat tidak setuju dan sangat setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan setuju terhadap pernyataan pada item 7 tersebut.

Tabel 4.3 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 8 yang mengatakan bahwa responden wajib pajak tidak patuh mengetahui bahwa pembayaran pajak kendaraan bermotor adalah kewajiban saya sebagai warga negara. Dari tabel tersebut dapat dilihat bahwa sebanyak 2 responden (6,7%) menyatakan netral, 26 responden (86,7%) menyatakan setuju, 2 responden (6,7%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan setuju terhadap pernyataan pada item 8 tersebut.

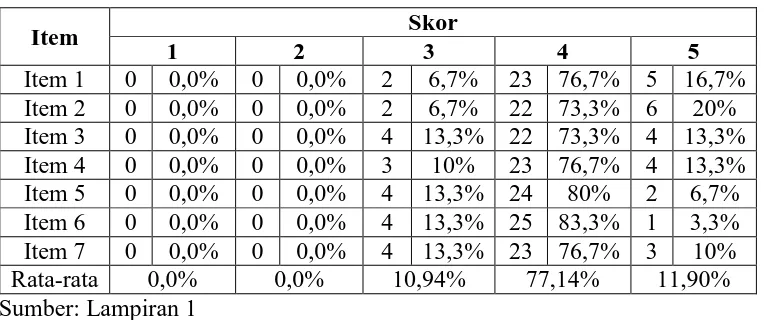

Tabel 4.4: Tingkat Penilaian Responden Pada Variabel Persepsi Pelayanan Petugas Pajak

Item Skor

1 2 3 4 5

Item 1 0 0,0% 0 0,0% 2 6,7% 23 76,7% 5 16,7% Item 2 0 0,0% 0 0,0% 2 6,7% 22 73,3% 6 20% Item 3 0 0,0% 0 0,0% 4 13,3% 22 73,3% 4 13,3% Item 4 0 0,0% 0 0,0% 3 10% 23 76,7% 4 13,3% Item 5 0 0,0% 0 0,0% 4 13,3% 24 80% 2 6,7% Item 6 0 0,0% 0 0,0% 4 13,3% 25 83,3% 1 3,3% Item 7 0 0,0% 0 0,0% 4 13,3% 23 76,7% 3 10% Rata-rata 0,0% 0,0% 10,94% 77,14% 11,90% Sumber: Lampiran 1

Tabel 4.4 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 1 yang mengatakan bahwa petugas pajak adalah orang yang harus menegakkan aturan sesuai dengan undang-undang pajak kendaraan bermotor. Dari tabel tersebut dapat dilihat bahwa sebanyak 2 responden (6,7%) menyatakan netral, 23 responden (76,7%) menyatakan setuju, 5 responden (16,7%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan setuju terhadap pernyataan pada item 1 tersebut.

(73,3%) menyatakan setuju, 6 responden (20%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan setuju terhadap pernyataan pada item 2 tersebut.

Tabel 4.4 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 3 yang mengatakan bahwa petugas pajak tidak pernah menyulitkan wajib pajak untuk syarat-syarat pembayaran pajak kendaraan bermotor. Dari tabel tersebut dapat dilihat bahwa sebanyak 4 responden (13,3%) menyatakan netral, 22 responden (73,3%) menyatakan setuju, 4 responden (13,3%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan setuju terhadap pernyataan pada item 3 tersebut.

Tabel 4.4 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 5 yang mengatakan bahwa petugas pajak sudah bersikap ramah dalam melayani wajib pajak. Dari tabel tersebut dapat dilihat bahwa sebanyak 4 responden (13,3%) menyatakan netral, 24 responden (80%) menyatakan setuju, 2 responden (6,7%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan setuju terhadap pernyataan pada item 5 tersebut.

Tabel 4.4 di atas menunjukkan tanggapan responden wajib pajak tidak patuh tentang item 6 yang mengatakan bahwa petugas pajak sudah bersikap adil dalam melayani wajib pajak. Dari tabel tersebut dapat dilihat bahwa sebanyak 4 responden (13,3%) menyatakan netral, 25 responden (83,3%) menyatakan setuju, 1 responden (3,3%) menyatakan sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan setuju terhadap pernyataan pada item 6 tersebut.

sangat setuju dan tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju. Sehingga dapat disimpulkan sebagian besar responden wajib pajak tidak patuh menyatakan setuju terhadap pernyataan pada item 7 tersebut.

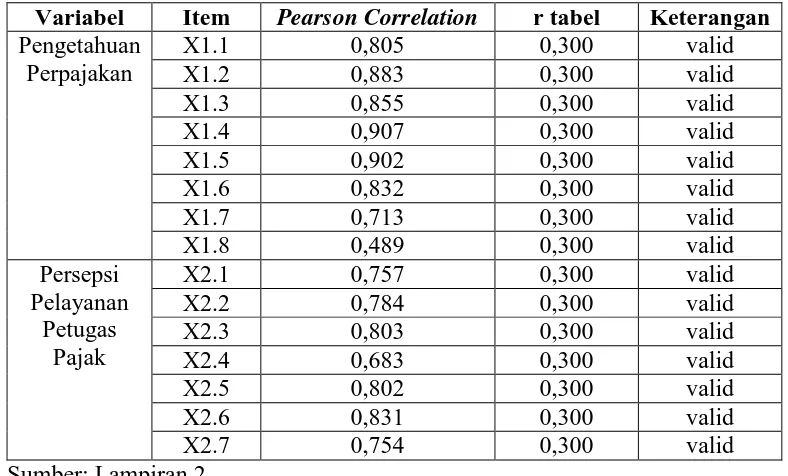

4.3. Hasil Pengujian Validitas dan Reliabilitas 4.3.1. Uji Validitas

Uji validitas digunakan untuk ketepatan/kecermatan suatu instrumen dalam mengukur apa yang ingin diukur. Dalam penentuan layak/tidaknya suatu item yang akan digunakan biasanya dilakukan uji signifikansi koefisien korelasi pada taraf signifikansi 0,05 artinya suatu item dianggap valid jika berkorelasi signifikan terhadap skot total. Atau jika melakukan penilaian langsung terhadap koefisien korelasi, bisa digunakan batas nilai minimal korelasi 0,30 dalam buku Priyatno (2008) menurut Azwar (1999).

Hasil dari pengujian validitas masing-masing variabel dapat dilihat pada tabel dibawah ini:

Tabel 4.5: Pengujian Validitas Variabel Penelitian

Variabel Item Pearson Correlation r tabel Keterangan Pengetahuan

Berdasarkan tabel di atas dapat diketahui bahwa semua item pada variabel penelitian mempunyai nilai Pearson Correlation lebih dari 0,300 sehingga dinyatakan valid dan dapat digunakan dalam proses analisis selanjutnya.

4.3.2. Uji Reliabilitas

Reliabilitas merupakan kekonsistenan alat ukur, dimana pengukuran dilakukan dengan cara menghitung koefisien Alpha Cronbach (α) terhadap semua item yang valid. Alat ukur (instrumen)

dinyatakan reliabel jika alpha cronbach lebih besar dari 0.60 dan jika alpha cronbach kurang dari 0.60 maka dinyatakan tidak reliabel.

Tabel 4.6: Hasil Pengujian Reliabilitas

Variabel Alpha Cronbach Nilai Kritis Keterangan Pengetahuan

Perpajakan 0,919 0,6 Reliabel

Persepsi

Pelayanan Petugas Pajak

0,886 0,6 Reliabel

Sumber : Lampiran 3

Berdasarkan tabel pengujian reliabilitas di atas, diketahui bahwa semua variabel memiliki alpha cronbach lebih besar dari 0.60, sehingga dinyatakan reliabel dan dapat dilanjutkan pada analisis berikutnya.

4.4. Uji Normalitas

Tabel 4.7: Uji Normalitas Pada Data Wajib Pajak Patuh

Sumber: Lampiran 4

Tabel 4.8: Uji Normalitas Pada Data Wajib Pajak Tidak Patuh

One-S ample Kolm ogorov-Sm irnov Te st

30 30

distribusi normal. Setelah diketahui bahwa data tersebar normal, maka dilakukan uji Independent T-test.

4.5. Uji Kesamaan Ragam Data

Berikut adalah hasil Levene Test data pengetahuan perpajakan dan persepsi pelayanan petugas pajak pada wajib pajak patuh dan wajib pajak tidak patuh:

Tabel 4.9: Hasil Levene Test Pengetahuan Perpajakan

Variabel F Sig. Keterangan

Pengetahuan Perpajakan 0,006 0,936 Ragam Sama Persepsi Pelayanan

Petugas Pajak 0,312 0,579 Ragam Sama

Sumber: Lampiran 5

Berdasarkan Tabel 4.9 diketahui nilai signifikansi Levene Test pada variabel pengetahuan perpajakan sebesar 0,936 lebih besar

dari 0,05 (α=5%), dengan demikian disimpulkan bahwa pengetahuan perpajakan pada wajib pajak patuh dan wajib pajak tidak patuh mempunyai ragam yang sama. Selain itu, diketahui nilai signifikansi Levene Test pada variabel persepsi pelayanan petugas pajak sebesar

0,579 lebih besar dari 0,05 (α=5%), dengan demikian disimpulkan bahwa persepsi pelayanan petugas pajak pada wajib pajak patuh dan wajib pajak tidak patuh mempunyai ragam yang sama.Berdasarkan hasil tersebut, metode independent sample t test yang digunakan adalah independent sample t test with equal variances assumed (uji t sampel tidak