SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

Oleh : Yuliana Asri N 0413010358/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

TERHADAP EFEKTIVITAS SISTEM PENGENDALIAN

MANAJEMEN PADA PT. PELINDO III

Yang diajukan

Yuliana Asri N 0413010358

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. H.E. ACHSAN, AK Tanggal : ... NIP. 030 181 665

Wakil Dekan Fakultas Ekonomi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala berkat

dan rahmat-Nya yang dilimpahkan, sehingga penulis dapat menyelesaikan skripsi

yang berjudul “PENGARUH SISTEM INFORMASI DAN

PENGANGGARAN TERHADAP EFEKTIVITAS SISTEM

PENGENDALIAN MANAJEMEN PADA PT. PELINDO III”.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat

memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih sebesar-besarnya kepada

yang terhormat :

1.

Bapak Prof. Dr. Ir. H. R. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin. N, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional Veteran Jawa Timur.

3.

Ibu Dr. Sri Trianingsih, MSi, selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional Veteran Jawa Timur.

4.

Bapak Drs. Ec. H.E. Achsan, AK, selaku Dosen Pembimbing yang telah

meluangkan waktu dan tenaganya dalam memberikan bimbingan. Terima

kasih atas semua saran, motivasi, dan bimbingannya selama penyusunan

skripsi ini.

ii

5.

Segenap tenaga pengajar, staff, dan karyawan Fakultas Ekonomi Universitas

Pembangunan Nasional Veteran Jawa Timur.

6.

Kedua Orang Tuaku, saudara-saudaraku, teman-teman dan sahabat sejatiku

yang selalu bersedia meluangkan waktu dan tenaganya dalam membantu

proses penyelesaian skripsi ini. Terima kasih atas segala motivasi, dukungan

dan doanya.

7.

Semua pihak yang tidak bisa saya sebutkan satu persatu, terima kasih atas

dukungannya selama ini.

Penyusunan skripsi ini masih jauh dari sempurna, maka dengan segala

kerendahan hati penulis memohon kepada seluruh pihak untuk memberikan kritik

dan saran yang membangun agar dalam penulisan yang selanjutnya dapat lebih

baik dan lebih bermanfaat bagi yang memerlukan.

Surabaya,

Mei

2010

Hal

KATA PENGANTAR...

i

DAFTAR ... iii

DAFTAR ISI TABEL ...

vii

DAFTAR ISI GAMBAR ...

viii

DAFTAR ISI LAMPIRAN...

ix

ABSTRAKSI ... x

BAB I

: PENDAHULUAN ...

1

1.1. Latar

Belakang ... 1

1.2.

Rumusan Masalah ...

7

1.3. Tujuan

Penelitian ... 8

1.4.

Manfaat Penelitian ...

8

BAB II

: TINJAUAN PUSTAKA ...

9

2.1.

Hasil Penelitian Terdahulu...

9

2.2.

Landasan Teori...

2.2.1.

Sistem Pengendalian Manajemen ...

2.2.1.1. Pengertian Pengendalian Manajemen dan

Sistem Pengendalian Manajemen ...

2.2.1.2. Struktur dan Proses Dalam SPM...

2.2.1.3.

Efektivitas

Dalam

SPM...

2.2.2.

Sistem Informasi ...

2.2.2.1. Pengertian dan Tinjauan Sistem informasi ...

2.2.2.2. Karakteristik Sistem Informasi ...

2.2.2.3. Penggolongan Sistem Informasi ...

2.2.3.

Penganggaran ...

2.2.3.1. Pengertian Penganggaran...

2.2.3.2.

Karakteristik

Penganggaran ...

2.2.3.3. Kegunaan Pokok Anggaran ...

2.2.5. Tinjauan Teori X dan Y ...

2.2.5.1. Tinjauan

Teori

Dua

Faktor...

2.2.5.2. Pengaruh Sistem Informasi, Penganggaran,

Terhadap Efektivitas

Sistem

Pengendalian

Manajemen ...

2.3. Kerangka

Pikir ...

BAB III : METODOLOGI PENELITIAN...

3.1.

Definisi Operasional dan Pengukuran Variabel...

3.1.1.

Definisi Operasional ...

3.1.2.

Pengukuran Variabel...

3.2.

Teknik Penentuan Sampel...

3.2.1. Sampel...

3.3.

Teknik Pengumpulan Data...

3.3.1.

Jenis

Data ...

3.3.2.

Sumber Data...

3.3.3.

Pengumpulan Data ...

3.4.

Uji Validitas, Uji Realibilitas, Dan Uji Normalitas ...

3.4.1.

Uji

Validitas ...

3.4.2.

Uji Realibilitas ...

3.4.3.

Uji Normalitas...

3.5.

Teknik Analisis ...

3.5.1.

Uji Asumsi Klasik...

1.

Uji Multikolinearitas ...

2.

Uji Heteroskedasitas ...

3.

Uji Autokorelasi...

3.6.

Analisis Regresi Linier Berganda ...

3.6.1. Uji

Hipotesis ...

BAB IV : HASIL PENELITAN DAN PEMBAHASAN ...

4.1.

Deskripsi Obyek Penelitian...

4.1.1. Sejarah

Perusahaan ...

4.1.2. Struktur

Organisasi ...

4.1.3.

Jumlah

Karyawan...

4.1.4.

Visi Dan Misi Perusahaan...

4.2. Deskripsi

Hasil

Penelitian...

4.2.1.

Distribusi

Frekuensi ...

4.2.1.1. Distribusi Frekuensi Variabel

Sistem

Informasi

(X1)...

4.2.1.2. Distribusi Frekuensi Variabel

Penganggaran

(X2) ...

4.2.1.4.

Distribusi

Frekuensi Variabel Efektivitas

Sistem Pengendalian Manajemen (Y)...

4.3. Pengujian

Kualitas

Data...

4.3.1. Uji

Validitas ...

4.3.1.1. Uji Validitas Pada Variabel

Sistem

Informasi

(X1)...

4.3.1.2.

Uji Validitas Pada Variabel

Penganggaran

(X2) ...

4.3.1.3.

Uji Validitas Pada Variabel

Pelaporan Dan Analisis (X3) ...

4.3.1.4.

Uji Validitas Pada Variabel

Efektivitas Sistem Pengendalian Manajemen

(Y) ...

4.3.2. Uji

Reliabilitas ...

4.3.3. Uji

Normalitas...

4.4. Uji

Asumsi

Klasik...

4.4.3. Uji

Autokorelasi ...

4.5.

Analisis Regresi Linier Berganda ...

4.5.1. Uji

Hipotesis ...

4.5.1.1. Uji

Kecocokan

Model ...

4.5.1.2. Uji

F ...

4.5.1.3. Uji

t ...

4.6.

Pembahasan Hasil Penelitian ...

4.6.1. Implikasi

Penelitian...

4.6.2.

Konfirmasi Hasil Penelitian Dengan Tujuan

Dan

Manfaat

Penelitian...

4.6.3.

Perbedaan Peneliti Dengan Peneliti Terdahulu

4.6.4. Keterbatasan

Penelitian

...

BAB V : KESIMPULAN DAN SARAN...

5.1.

Kesimpulan ...

5.2.

Saran...

DAFTAR PUSTAKA

DAFTAR ISI TABEL

No. Tabel

Hal

1.1 Jumlah Penurunan Karyawan PT. Petrokimia Gresik... 5

1.1

Laba Bersih PT. Petrokimia Gresik ... 6

3.1 Jumlah Kepala Kompartemen, Kepala Departemen ... 52

3.2 Ketentuan Uji Durbin Watson... 58

4.1 Produk Pupuk PT. Petrokimia Gresik ... 63

4.2 Produk Non Pupuk PT. Petrokimia Gresik ... 63

4.3 jumlah karyawan PT. Petrokimia Gresik ... 69

4.4 Distribusi Frekuensi Variabel Sistem Informasi (X1) ... 70

4.5 Distribusi Frekuensi Variabel Penganggaran (X2) ... 71

4.6 Distribusi Frekuensi Variabel Pelaporan Dan Analisis (X3) ... 72

4.7 Distribusi

Frekuensi Variabel Efektivitas

Sistem Pengendalian Manajemen (Y)... 73

4.8 Hasil Uji Validitas Instrumen Variabel Sistem Informasi (X1)... 75

4.9 Hasil Uji Validitas Instrumen Variabel Penganggaran (X2) ... 76

4.10 Hasil Uji Validitas Instrumen Variabel Pelaporan Dan Analisis (X3) ... 77

4.11 Hasil Uji Validitas Instrumen Variabel

Sistem Pengendalian Manajemen (Y)... 78

4.12 Hasil Uji Reliabilitas Instrumen... 79

4.13 Normalitas Data ... 80

4.14 Korelasi Antar Variabel Bebas ... 82

4.15 Heteroskedastisitas... 83

4.16 Koefisien Regresi... 85

4.17 Hasil Analisis Regresi Simultan ... 87

4.18 Hasil Analisis Regresi Parsial ... 88

4.19 Koefisien Determinasi (R

2) ... 89

DAFTAR ISI GAMBAR

No. Gambar

Hal

viii

DAFTAR ISI LAMPIRAN

No. Lampiran

1.

Contoh Kuisioner

2.

Rekapitulasi Jawaban Kuisioner

Yuliana Asri N

Abstrak

Dewasa ini tingkat persaingan yang semakin tajam ditambah dengan

adanya perubahan selera konsumen, kemajauan teknologi, serta perubahan sosial

ekonomi memunculkan tantangan-tantangan dan peluang dalam bisnis. Dengan

semakin meningkatnya persaingan, maka saat ini hampir tidak ada suatu negara

ataupun industri yang tidak peduli terhadap masalah persaingan. Perubahan

intensitas persaingan bahkan terjadi secara dinamis sehingga batasan arena

persaingan menjadi semakin kabur, dan pesaing semakin sulit untuk diidentifikasi

dan diantisipasi. Gelombang globalisasi bisnis semakin meningkatkan dinamika

dan intensitas persaingan sehingga meningkatkan peran strategi dalam menunjang

kemampuan organisasi untuk tetap bertahan (survive) menghadapi persaingan.

Tujuan dari peneltian ini adalah untuk mengetahui apakah sistem informasi dan

penganggaran berpengaruh terhadap sistem pengendalian manajemen pada PT.

Pelindo III.

Populasi yang digunakan dalam penelitian ini adalah kepala divisi, sub

divisi PT. Pelindo III sebanyak 30 orang. Teknik pengambilan sampel yang

digunakan dalam peneltian ini adalah random sample. Teknik analisis yang

digunakan adalah teknik regresi linier berganda dengan menggunakan uji

hipotesis uji kesesuaian model.

Berdasarkan hasil pengujian dengan menggunakan regresi linear berganda

ditemukan hasil bahwa sistem pengukuran informasi dan penganggaran secara

parsial dan simultan berpengaruh terhadap sistem pengendalian manajemen pada

PT. Pelindo III terbukti kebenarannya.

Kata Kunci : sistem informasi, penganggaran, sistem pengendalian manajemen

1 1.1. Latar Belakang

Dewasa ini tingkat persaingan yang semakin tajam ditambah dengan adanya perubahan selera konsumen, kemajauan teknologi, serta perubahan sosial ekonomi memunculkan tantangan-tantangan dan peluang dalam bisnis.

Dengan semakin meningkatnya persaingan, maka saat ini hampir tidak ada suatu negara ataupun industri yang tidak peduli terhadap masalah persaingan. Perubahan intensitas persaingan bahkan terjadi secara dinamis sehingga batasan arena persaingan menjadi semakin kabur, dan pesaing semakin sulit untuk diidentifikasi dan diantisipasi. Gelombang globalisasi bisnis semakin meningkatkan dinamika dan intensitas persaingan sehingga meningkatkan peran strategi dalam menunjang kemampuan organisasi untuk tetap bertahan (survive) menghadapi persaingan.

Pencapaian tujuan perusahaan bukanlah hal yang sangat mudah untuk dilakukan, karena itu diperlukan rumusan strategi yang nantinya rumusan strategi ini dijalankan melalui kegiatan perusahaan yang pada hakekatnya merupakan upaya bersama antara pengusaha dan pekerja yang diarahkan, baik untuk pertumbuhan perusahaan maupun untuk kesejahteraan masyarakat termasuk kesejahteraan pekerja. Oleh karena itu perusahaan perlu memberi imbalan yang layak sesuai dengan sumbangan jasa yang diberikan serta pertimbangan kemanusiaaan. Selain itu, perusahaan wajib mempertahankan peningkatan kesejahteraan pekerja sesuai dengan peningkatan kemampuan dan kemajuan perusahaan.

Agar berhasil mengimplementasikan strategi dengan baik, manajer perlu system pengendalian manajemen (management control system) yang oleh Anthony (1998: 6) dinyatakan sebagai suatu proses di mana manajer organisasi mempengaruhi anggota-anggota organisasi lainnya untuk mengimplementasikan strategi organisasi yang telah ditentukan.

Dalam menghadapi lingkungan bisnis yang berubah cepat, peran sistem pengendalian manajemen menjadi semakin penting dalam menentukan keberhasilan organisasi.

proses), melainkan juga untuk meningkatkan pengendalian diri, budaya, sosial, dan stratejik.

Menurut Anthony, dkk. (1993: 11), pengendalian manajemen terutama adalah proses untuk memotivasi dan memberi semangat orang-orang yang melaksanakan kegiatan-kegiatan demi mencapai tujuan organisasinya. Ini juga digunakan sebagai proses untuk mendeteksi dan mengoreksi kesalahan-kesalahan yang tidak di sengaja dan ketidakberesan yang disengaja, seperti pencurian atau penyalahgunaan sumber daya.

Dalam penerapan sistem pengendalian manajemen menurut Supriyono, (2000: 36) terdapat unsur-unsur yang terbagi dalam kelompok struktur dan proses.

Yang termasuk dalam kelompok struktur adalah : a. Struktur Organisasi

b. Aliran Informasi

c. Pendelegasian Wewenang

Adapun yang termasuk dalam kelompok proses adalah : a. Penyusunan Anggaran

b. Pelaporan dan Analisis

agar bertindak sesuai dengan yang diinginkan oleh pihak manajemen untuk mencapai tujuan organisasinya. Jika dicermati sistem pengendalian mungkin merupakan satu-satunya disiplin ilmu akuntansi yang cukup luas dan sulit untuk dipelajari mengingat bahwa objek dari sistem pengendalian manajemen adalah manusia yang bersifat unik satu sama lain dan memiliki motivasi dan keinginan pribadi yang berbeda pula (Bonnie, 2004).

Menurut Soeherman (2004: 132) bahwa motivasi merupakan komponen dasar yang membawa dampak baik di dalam ekuitas internal badan usaha maupun di dalam persaingan dengan pihak eksternal yang akan berdampak terhadap pencapaian strategi dan nilai badan usaha.

PT. PELINDO III merupakan perusahaan yang melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan pada umumnya, serta pembangunan di bidang jasa usaha kepelabuhan.

Karena PT. PELINDO III terus berkembang memungkinkan adanya permasalahan dalam sistem pengendalian manjemen yang disebabkan oleh kurang tepatnya pemrosesan sistem informasi yang disusun oleh pihak manajemen.

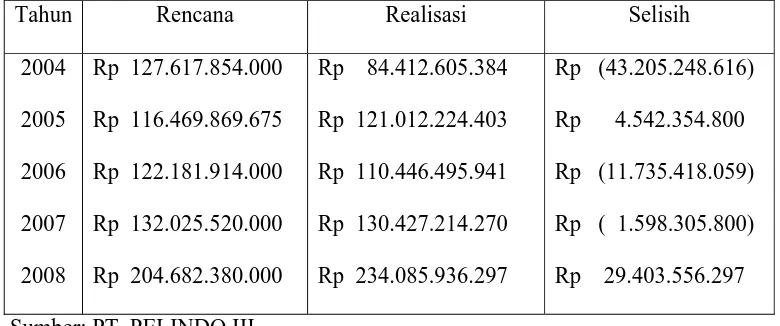

pembagian tugas kepada bawahan ataupun terhadap tugas yang diemban sendiri. Bagi karyawan yang kurang memahami sistem informasi yang digunakan oleh perusahaan dalam hal ini PT. PELINDO III yang menggunakan Sistem Informasi Umum Keuangan (SIUK), maka dapat berpengaruh pada proses penyusunan anggaran itu sendiri, misalnya realisasi anggaran yang diperoleh tidak sesuai dengan rencana anggaran yang disusun sehingga terjadi penurunan laba perusahaan. Untuk mengetahui proyeksi laba/rugi pada awal tahun perusahaan membuat RKAP (Rencana Kerja dan Anggaran Perusahaan), kemudian pada akhir tahun dapat diketahui selisih perbandingan proyeksi laba/rugi antara rencana dengan realisasi setiap tahunnya. Berdasarkan data yang diperoleh, dapat dilihat data laba bersih PT. PELINDO III dalam lima tahun adalah sebagai berikut:

Tabel 1. 1

Laba Kotor PT. PELINDO III

Tahun Rencana Realisasi Selisih

2004 2005 2006 2007 2008

Rp 127.617.854.000 Rp 116.469.869.675 Rp 122.181.914.000 Rp 132.025.520.000 Rp 204.682.380.000

Rp 84.412.605.384 Rp 121.012.224.403 Rp 110.446.495.941 Rp 130.427.214.270 Rp 234.085.936.297

Dari data yang diperoleh mulai tahun 2004 hingga tahun 2008, dapat dilihat selisih antara realisasi dan rencana laba kotor tahun 2004 sebesar Rp (43.205.248.616), tahun 2005, realisasi laba kotor mengalami kenaikan menjadi Rp 4.542.354.800, tahun 2006, realisasi laba kotor mengalami penurunan menjadi Rp (11.735.418.059), tahun 2007 kembali menurun menjadi Rp (1.598.305.800), dan untuk tahun 2008 mengalami kenaikan menjadi Rp 29.403.556.297.

Hal ini disebabkan adanya variabel-variabel yang mempengaruhi seperti, arus kunjungan kapal (perbedaan grosstonic), naik turunnya arus barang (dampak dari lingkungan interland), menurunnya arus penumpang,dan lainnya. Selain itu, kendala operasional juga mempengaruhi yaitu diantaranya : kebijakan pemerintah mengenai ekspor impor barang, adanya krisis global, tingginya kurs dollar, serta tingginya inflasi, merupakan kendala yang tidak dapat dihindari. Hal ini menyebabkan kinerja para manajer tidak efektif.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan diatas maka dapat dirumuskan pokok permasalahan sebagai berikut :

Apakah sistem informasi dan penganggaran berpengaruh terhadap efektivitas sistem pengendalian manajemen ?

1.3. Tujuan Penelitian

Untuk menguji sistem informasi dan penganggaran berpengaruh terhadap efektivitas sistem pengendalian manajemen.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : a. Bagi perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan masukan perusahaan tentang pentingnya sistem pengendalian manajemen. b.Bagi universitas

Penelitian ini diharapkan dapat bermanfaat bagi universitas sebagai tambahan referensi dan dapat memberikan ide-ide untuk pengembangan lebih lanjut bagi rekan-rekan yang mengadakan penelitian dimasa mendatang.

c.Bagi peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Berikut ini dikemukakan penelitian-penelitian yang sebelumnya yang

pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan

masukan serta bahan pengkajian berkaitan dengan penelitian ini antara lain

sebagai berikut :

1. Dodyk Ardyansah Rachman (2003)

Dengan judul “ Faktor-Faktor Yang Berpengaruh Terhadap

Efektivitas Sistem Pengendalian Manajemen PT. Sentraboga Inti

Selera Di Pasuruan”. Perumusan masalah yang dibahas adalah :

a. Apakah ada pengaruh struktur organisasi, sistem informasi, pusat

pertanggungjawaban, pendelegasian wewenang dan penganggaran

serta pelaporan dan analisis terhadap efektivitas sistem

pengendalian manajemen.

b. Diantara struktur organisasi, sistem informasi, pusat

pertanggungjawaban, pendelegasian wewenang dan penganggaran,

serta pelaporan dan analisis, apakah struktur organisasi yang

mempunyai pengaruh dominan terhadap efektivitas sistem

pengendalian manajemen.

Adapun kesimpulan yang dapat diambil dari penelitian tersebut

adalah bahwa pengaruh struktur organisasi, sistem informasi, pusat

pertanggungjawaban dan pendelegasian wewenang, penganggaran

serta pelaporan dan analisis telah teruji dan terbukti nyata maka sistem

pengendalian manajemen yang diterapkan dapat berjalan efektif.

2. Bonnie Soeherman (2004)

Dengan judul “ Memahami Motivasi Sebagai Dasar Efektifitas

dan efisiensi perancangan Sistem Pengendalian Manajemen Di Dalam

Pencapaian Strategi Badan Usaha. Perumusan masalah yang dibahas

adalah:

Apakah motivasi merupakan faktor pengaruh utama di dalam

mendisain sistem pengendalian manajemen?

Adapun kesimpulan yang dapat diambil adalah motivasi

merupakan komponen dasar yang membawa dampak baik di dalam

ekuitas internal badan usaha maupun di dalam persaingan dengan

pihak eksternal yang akan berdampak terhadap pencapaian strategi dan

nilai badan usaha.

2.2. Landasan Teori

2.2.1. Sistem Pengendalian Manajemen

2.2.1.1 Pengertian Pengendalian Manajemen dan Sistem Pengendalian Manajemen

Pengendalian adalah proses untuk mengarahkan seperangkat

variabel (misalnya mesin-mesin, manusia, equipment) menuju arah atau

mencapai tujuan. Dalam organisasi, pengendalian adalah proses

mengarahkan kegiatan yang menggunakan berbagai sumber ekonomis

agar sesuai dengan rencana sehingga tujuan organisasi dapat dicapai.

Pengendalian Manajemen adalah meliputi metode, prosedur dan

cara-cara yang digunakan oleh manajemen untuk mempengaruhi para

anggota organisasi agar melaksanakan strategi dan kebijakan secara efektif

dan efisien dalam rangka pencapaian tujuan organisasi.

Sistem Pengendalian Manajemen adalah sistem yang digunakan

oleh manajemen untuk mempengaruhi para anggota organisasinya agar

melaksanakan strategi dan kebijakan organisasi secara efisien dan efektif

dalam rangka pencapaian tujuan organisasi. Sistem pengendalian terdiri

atas struktur dan proses (Supriyono, 2000: 4-5).

Karakteristik Sistem Pengendalian Manajemen, sebagai berikut

(Anthony, dkk., 1993: 13-14) :

1. Sistem pengendalian manajemen dipusatkan pada program-program

2. Informasi yang diproses dalam sistem pengendalian manajemen

terbagi dalam dua jenis : (a) data terencana dalam bentuk program,

anggaran dan standar; (b) data actual, yaitu yang benar-benar terjadi

baik di dalam maupun dilingkungan organisasi.

3. Sistem pengendalian manajemen adalah sistem organisasi total yang

merangkum semua aspek dalam operasi organisasi.

4. Sistem pengendalian manajemen biasanya berhubungan erat dengan

struktur keuangan (financial structure), dimana kegiatan-kegiatan dan

sumber daya organisasi dinyatakan dalam satuan uang (misalnya;

rupiah atau dolar).

5. Aspek-aspek perencanaan dari sistem pengendalian manajemen

cenderung mengikuti pola dan jadwal tertentu.

6. Sistem pengendalian manajemen merupakan sistem yang terkoordinasi

dan terpadu, dimana data yang terkumpul digabungkan untuk saling

dibandingkan setiap saat pada setiap unit organisasi.

2.2.1.2. Struktur dan Proses Dalam Sistem Pengendalian Manajemen a. Struktur Pengendalian Manajemen

Dalam struktur pengendalian manajemen terdapat struktur

organisasi, aliran informasi, pusat pertanggungjawaban dan

b. Proses Pengendalian Manajemen

Banyak dari proses pengendalian manajemen melibatkan

komunikasi informal dan interaksi antara manajer dengan karyawan.

Komunikasi informal terjadi lewat memo, pertemuan, percakapan

bahkan lewat isyarat-isyarat. Walaupun kegiatan informal ini sangat

penting dalam pengendalian manajemen, tetapi tidak diterima sebagai

deskripsi yang sistematis untuk melengkapi pengendalian informal.

Kebanyakan perusahaan juga mempunyai pengendalian formal

meliputi penyusunan anggaran, pelaporan dan analisis (Anthony, dkk.,

1993: 27).

2.2.1.3. Efektivitas Dalam Sistem Pengendalian Manajemen

Menurut Anthony dkk (1993: 12) pengendalian manajemen

menggunakan pengendalian tugas untuk memastikan pelaksanaan tugas

yang efektif dan efisien. Efektivitas diartikan sebagai kemampuan suatu

unit untuk mencapai tujuan yang diinginkan, sedangkan efisiensi

menggambarkan berapa masukan (input) yang diperlukan untuk

menghasilkan satu unit keluaran (output). Unit organisasi yang paling

efisien adalah unit yang dapat memproduksi sejumlah keluaran dan

penggunaan masukan yang minimal atau menghasilkan keluaran terbanyak

dari masukan yang tersedia.

Para manajer senior menggunakan sistem pengendalian

menyakinkan diri sendiri bahwa organisasi telah melaksanakan strategi

dengan efektif dan efisien. Proses memastikan ini penting bagi para

manajer terutama karena waktu mereka berperan sebagai manajer, mereka

tidak melakukan pekerjaan itu sendiri. Fungsi manajer adalah memastikan

bahwa pekerjaan telah dilakukan oleh orang lain; dan bila mereka dapat

mengamati pekerjaaan yang sedang dilaksanakan, mereka membutuhkan

kepastian yang konstan lewat sistem pengendalian manajemen bahwa

pekerjaan tersebut memang sedng dilaksanakan. (Anthony, dkk., 1993:

13).

2.2.2. Sistem Informasi

2.2.2.1. Pengertian dan Tinjauan Sistem Informasi

Sistem informasi adalah seperangkat komponen yang saling

berhubungan yang berfungsi mengumpulkan, memproses, menyimpan dan

mendistribusikan informasi untuk mendukung pembuatan keputusan dan

pengawasan dalam organisasi (Husein, 1993: 8). Menurut Supriyono

(2000: 273) didalam sistem pengendalian manajemen mempunyai dua

aspek informasi yaitu:

1. Aspek teknis yaitu aspek yang berhubungan dengan komputer yang

penting maanfaatnya bagi sistem informasi sistem pengendalian

manajemen.

2. Aspek perilaku yaitu aspek perilaku manusia mempengaruhi sistem

Sistem pengendalian manajemen dapat didefinisikan sebagai sutu

rangkaian struktur komunikasi yang saling berhubungan yang

memungkinkan pengolahan informasi untuk tujuan membantu para

manajemen secara berkesinambungan dalam mengkoordinasikan

bagian-bagian organisasi dalam mencapai tujuannya.

Menurut Supriyono (2000: 317), sistem informasi menghasilkan

informasi yang diperlukan oleh sistem pengendalian manajemen. Sistem

informasi mengumpulkan data terinci mengenai:

1. Setiap transaksi

2. Informasi formal lainnya

3. Observasi informal

4. Peristiwa-peristiwa eksternal yang relevan untuk diolah menjadi

informasi.

Informasi yang di hasilkan oleh sistem informasi digunakan

pemakai internal dan disajikan secara terinci digunakan untuk

melaksanakan dan mengendalikan tugas-tugas. Informasi teringkas

digunakan untuk pengendalian manajemen menentukan aturan-aturan dan

2.2.2.2.Karakteristik Sistem Informasi

Karakteristik sistem informasi meliputi (Wilkinson, 1993: 4-5) :

1. Jaringan informasi

Informasi mengalir diantara berbagai manajer dan karyawan secara

intern dan mengalir pula ke pihak-pihak luar yang jumlahnya sekarang

telah jauh lebih banyak.

2. Tahapan dan fungsi konversi data

Sistem informasi (mengkonversikan) masukan-masukan menjadi

keluaran. Ada tiga tahap yang dilakui dalam pengubahan atau

transformasi ini : tahap masukan, tahap pemrosesan atau pengolahan

dan tahap keluaran.

3. Masukan data dan keluaran informasi

Berbagai data dimasukan untuk diproses selama tahap masukan,

sedangkan informasi tersaji selama tahap keluaran.

4. Pengguna informasi

Pengguna-pengguna informasi, meliput : pengguna intern terdiri dari

para manajer dan karyawan perusahaan dan pengguna ekstern seperti

kreditor, pemasok, pelanggan, pemegang saham, badan-badan

2.2.2.3.Penggolongan Sistem Informasi

Informasi banyak sekali ragamnya dan masing-masing memiliki

sifat serta kegunaan yang berbeda-beda. Agar informasi yang digunakan

dapat sesuai dengan masalah yang dihadapinya, maka perlu diadakan

penggolongan informasi kedalam kelompok yang sangat membantu

manajemen. Penggolongan tersebut membagi informasi menjadi lima

golongan, (Swastha, 1997: 162-163) yaitu :

1. Informasi Internal dan Eksternal

Penggolongan informasi kedalam : Informasi internal (informasi yang

berasal dari dalam) dan eksternal (informasi yang berasal dari luar) ini

didasarkan pada sumber informasi tersebut. Contoh informasi tentang

upah dan gaji karyawan, karakteristik barang yang dijual, kapasitas

produksi dan sebagainya. Sedangkan contoh informasi yang berasal

dari luar antara lain : jumlah pesanan dari langganan, kebijaksanaan

harga serta perencanaan produksi dari pesaing, peraturan-peraturan

perpajakan dan sebagainya.

2. Informasi Yang Diulang dan Yang Tidak Diulang

Disini penggolongan informasi didasarkan pada jarak atau interval

waktunya. Informasi yang mempunyai interval waktu kurang dari satu

tahun dikategorikan sebagai informasi yang diulang, sedangkan

3. Informasi Keharusan dan Operasional

Informasi keharusan merupakan informasi yang diminta sebagai

prasyarat oleh pemerintah dan atau lembaga-lembaga lain diluar

perusahaan. Karena permintaan bersifat kontinyu, maka informasi

tersbut dapat dibuat secara rutin. Hal ini dapat mendorong manajemen

untuk meningkatkan perhatiannya pada tugas-tugas yang lain.

Berbeda dengan informasi keharusan, informasi operasional ini lebih

banyak dibutuhkan oleh para manajer dalam perusahaan. Mereka

memerlukan informasi tersebut untuk keperluan perencanaan serta

operasi perusahaan.

4. Informasi Aktif dan Pasif

Informasi aktif adalah informasi yang memberitahukan kepada

seseorang bahwa ia (si penerima) harus melakukan sesuatu. Sedangkan

informasi pasif hanya bersifat sebagai pemberitahuan saja, dan tidak

mengikat seseorang untuk melakukan suatu pekerjaan.

5 Informasi Yang Sudah Terjadi dan Yang Akan Terjadi

Informasi yang sudah terjadi merupakan informasi yang

penggunaannya dilakukan pada waktu lampau, sedangkan informasi

yang akan terjadi merupakan informasi yang baru akan digunakan

untuk waktu mendatang. Kedua macam informasi ini sangat penting

2.2.3. Penganggaran

2.2.3.1. Pengertian Penganggaran

Menurut Mulyadi (2001: 488), konsep anggaran dapat difahami

dengan mengikuti uraian tentang definisi, karakteristik, dan fungsi

anggaran yang disajikan berikut ini. Anggaran merupakan suatu rencana

kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan

moneter standar dan satuan ukuran yang lain, yang mencakup jangka

waktu satu tahun. Anggaran merupakan suatu rencana kerja jangka pendek

yang disusun berdasarkan rencana kegiatan jangka panjang yang

ditetapkan dalam proses penyusunan program (programming). Tanpa

didasarkan pada rencana kegiatan jangka panjang yang disusun

sebelumnya, anggaran sebenarnya tidak membawa perusahaan ke arah

mana pun.

Menurut Munandar (2001: 1), budget (anggaran) ialah suatu

rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan

perusahaan yang dinyatakan dalam unit (kesatuan) moneter dan berlaku

untuk jangka waktu (periode) tertentu yang akan datang.

2.2.3.2.Karakteristik Penganggaran

Suatu anggaran memiliki karakteristik sebagai berikut

(Mulyadi, 2001: 490) :

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Angaran berisi komitmen atau kesanggupan manajemen, yang berarti

bahwa para manajer setuju untuk menerima tanggung jawab untuk

mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang

lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, angaran hanya dapat diubah di bawah kondisi tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan

anggaran dan selisihnya dianalisis dan dijelaskan.

Penganggaran (penyusunan anggaran) adalah proses penentuan peran

manajer pertanggungjawaban dalam melaksanakan program atau bagian

program (Supriyono, 2000: 5).

2.2.3.3.Kegunaan Pokok Anggaran

Anggaran mempunyai kegunaan pokok, yaitu (Munandar, 2001:

10) :

1. Sebagai pedoman kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target-target yang harus dicapai oleh

kegiatan-kegiatan perusahaan diwaktu yang akan datang.

2. Sebagai alat pengkoordinasian kerja

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar

menunjang, saling bekerja sama dengan baik, untuk menuju ke sasaran

yang telah ditetapkan. Dengan deikian kelancaran jalannya perusahaan

akan lebih terjamin.

3. Sebagai alat pengawasan kerja

Anggaran berfungsi pula sebagai tolok ukur, sebagai alat pembanding

untuk menilai (evaluasi) realisasi kegiatan perusahaan nanti. Dengan

membandingkan antara apa yang tertuang didalam anggaran dengan

apa yang dicapai oleh realisasi kerja perusahaan, dapatlah dinilai

apakah perusahaan telah sukses bekerja ataukan kurang sukses bekerja.

Dari perbandingan tersebut dapat pula diketahui sebab-sebab

penyimpangan antara anggaran dengan realisasinya, sehingga dapat

pula diketahui kelemahan-kelemahan dan kekuatan-kekuatan yang

dimiliki perusahaan. Hal ini akan dapat dipergunakan sebagai bahan

pertimbangan yang sangat berguna untuk menyusun rencana-rencana

(anggaran) selanjutnya secara lebih matang dan lebih akurat.

2.2.3.4.Hubungan Anggaran Dengan Akuntansi

Menurut Munandar (2001: 14-15) secara sederhana, akuntansi

diartikan sebagai suatu cara yang sitematis untuk melakukan pencatatan,

melakukan penggolongan-golongan, melakukan peringkasan, melakukan

penganalisaan serta melakukan interpretasi terhadap peristiwa-peristiwa

Dari pengertian tersebut nampaklah bahwa akuntansi menyajikan

data-data historis, menyajikan peristiwa-peristiwa finansial yang tejadi

dari hari ke hari secara teratur dan sistematis. Sedangkan anggaran

menyajikan data taksiran-taksiran untuk jangka waktu tertentu yang akan

datang.

Bilamana dihubungkan maka antara anggaran dengan akuntansi

mempunyai kaitan yang sangat erat, yaitu:

1. Akuntansi menyajikan data histories yang sangat bermanfaat untuk

mengadakan taksiran-taksiran (forecasting) yang akan dituangkan

dalam anggaran, yang nantinya akan dijadikan sebagai pedoman kerja

diwaktu yang akan datang. Dengan demikian akuntansi sangat

bermanfaat didalam penyusunan anggaran (fungsi pedoman kerja).

2. Akuntansi juga melakukan pencatatan secara sistematis dan teratur

tentang pelaksanaan anggaran itu nantinya, dari hari ke hari. Dengan

demikian akuntansi menyajikan data realisasi pelaksanan anggaran

secara lengkap. Data realisasi pelaksanaan anggaran secasra lengkap.

Data realisasi pelaksanan anggaran inilah yang nantinya dibandingkan

dengan apa yang tercantum dalam taksiran anggaran itu sendiri, untuk

2.2.3.5.Tahap Implementasi Anggaran

Tahap implementasi anggaran dilaksanakan melalui dua

kegiatan penting (Mulyadi, 2001: 509) yaitu :

1. Komunikasi anggaran. Manajer fungsi anggaran bertanggung jawab

untuk mengkomunikasikan anggaran yang telah disahkan kepada para

manajer jenjang menengah dan bawah.

2. Kerja sama dan koordinasi. Implementasi anggaran yang berhasil,

memerlukan kerja sama orang yang memiliki berbagai macam

keterampilan dan bakat.

2.2.4.Tinjauan Teori X dan Y

Menurut Supriyono (2000: 2: 241) teori X dan Y pertama kali

dikemukakan oleh Gregor (1960 dan 1967). Gregor mengemukakan

bahwa sikap manajer terhadap para karyawan akan mempengaruhi

motivasi para karyawannya, sehingga akhirnya mempengaruhi pula

produktiitas karyawan. Atas dasar teori ini, untuk menilai sikap dasar

karyawan dapat digunakan dua perangkat asumsi yang diberi nama teori X

dan teori Y. Teori ini berpendapat bahwa dengan mengambangkan filosofi

manajemen yang benar terhadap penilaian sikap manusia akan berakibat

dapat menimbulkan motivasi sumber daya manusia. Manajer perusahaan

harus tahu bagaimana menimbulkan motivasi para karyawan dengan cara

memenuhi kriteria teori X dan teori Y, atau kombinasi dari kedua macam

teori tersebut.

Teori X beranggapan bahwa pada umumnya manusia lebih senang diawasi daripada diberi kebebasan, manusia tidak senang menerima

tanggung-jawab, manusia bersifat malas dan selalu ingin aman. Motivasi

karyawan pada teori X adalah balas jasa dari perusahaan berupa gaji atau

upah dan penghasilan lainnya. Motivasi bekerja adalah karena takut

hubkuman atau karena menginginkan hadiah. Manajer yang mendasarkan

tindakannya pada teori X atau beranggapan bahwa karyawannya

mempunyai sikap teori X akan melakukan pengawan terhadap karyawan

dengan ketat, membuat tugas-tugas para karyawan lebih jelas dan

berstruktur, dan banyak memberikan hukuman atau hadiah.

Teori Y beranggapan bahwa pada umumnya manusia suka bekerja, manusia dapat belajar mencari tanggung-jawab, pengendalian diri adalah

penting di dalam mencapai tujuan individu maupun perusahaan, manusia

mempunyai pembawaan kreatif dan imajinasinya disumbangkan untuk

menyelesaikan masalah-masalah perusahaan. Motivasi karyawan terutama

ditimbulkan karena adanya pengakuan sosial, penghargaan, dan aktualisasi

diri. Manajer yang mendasarkan pada teori Y atau beranggapaan bahwa

karyawannya mempunyai sikap seperti teori Y akan mengelola perusahaan

dengan lebih terbuka, mendorong para karyawan, khususnya staf,

Di dalam mengelola perusahaan, manajer tidak dapat semata-mata

menggunakan perangkat anggapan di dalam teori X dan teori Y untuk

menentukan strategi manajerial. Pengelolaan perusahaan jangan

menggunakan pendekatan yang terlalu keras, misalnya dengan paksaaan

atau hukuman, tetapi juga jangan terlalu lunak, misalnya selalu

memuaskan permintaan karyawan atau selalu memberikan izin.

Pendekatan yang terlalu keras selalu menghasilkan permusuhan

(antagonis), sabotase, dan hasil yang rendah. Sebaliknya pendekatan yang

terlalu lunak dapat mengakibatkan karyawan malas dan permintaannya

berlebihan sehingga dapat menurunkan hasil produksi serta kegagalan

pertangungjawaban manajerial. Jika memungkinkan, manajer hendaknya

dapat mengembangkan kepercayaan dan tanggung-jawab timbal balik

serta saling menghormati, sehingga para manajer dapat memadukan

kebutuhan-kebutuhan individual karyawan dengan tujuan-tujuan

perusahaan atau dengan kata lain tercapai keselarasan tujuan.

2.2.4.1.Tinjauan Teori Dua Faktor

Menurut Supriyono (2000: 2: 247) teori dua faktor dikemukakan

oleh Herzberg (1950). Teori dua faktor merupakan salah satu teori

motivasi yang cukup terkenal dan mempunyai pengaruh penting pada

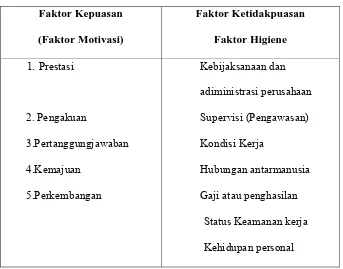

manajemen. Teori dua faktor atau teori motivasi-higiene memisahkan dua perangkat yang menerangkan sikap terhadap tugas karyawan, yaitu:

Dari penelitian Herzberg diketahui bahwa kepuasan diperoleh

karena karywan melakukan pekerjaan. Kepuasan tersebut merupakan

motivasi yang semuanya berhubungan dengan apa yang harus dikerjakan

atau terhadap isi pekerjaan, sehingga faktor kepuasan disebut juga sebagai

faktor motivasi. Faktor ketidakpuasan umumnya disebabkan oleh faktor lingkungan atau hubungan kerja, sehingga faktor ketidakpuasan juga

disebut faktor lingkungan atau faktor higiene.

Faktor-faktor yang menimbulkan kepuasan dan faktor-faktor yang

menimbulkan ketidakpuasan dapat dirinci seperti tampak pada tabel 2.1

[image:36.612.166.509.412.681.2]dan 2.2.

Tabel 2.1.

Faktor Kepuasan dan Faktor Ketidakpuasan

Faktor Kepuasan (Faktor Motivasi)

Faktor Ketidakpuasan Faktor Higiene 1.Prestasi

2. Pengakuan

3.Pertanggungjawaban

4.Kemajuan

5.Perkembangan

Kebijaksanaan dan

adiministrasi perusahaan

Supervisi (Pengawasan)

Kondisi Kerja

Hubungan antarmanusia

Gaji atau penghasilan

Status Keamanan kerja

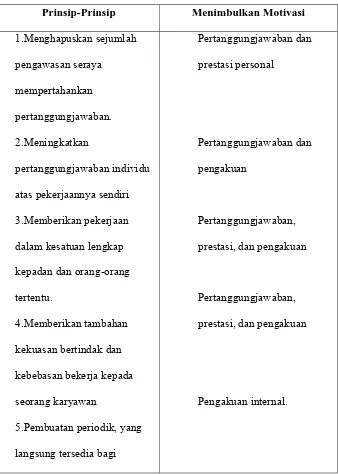

Herzberg, mengembangkan pula prinsip-prinsip yang

menimbulkan motivasi karyawan. Prinsip-prinsip tersebut tampak pada tabel

[image:37.612.168.506.232.706.2]2.2.

Tabel 2.2.

Faktor-Faktor Yang Mempengaruhi Sikap Kerja

Prinsip-Prinsip Menimbulkan Motivasi

1.Menghapuskan sejumlah

pengawasan seraya

mempertahankan

pertanggungjawaban.

2.Meningkatkan

pertanggungjawaban individu

atas pekerjaannya sendiri

3.Memberikan pekerjaan

dalam kesatuan lengkap

kepadan dan orang-orang

tertentu.

4.Memberikan tambahan

kekuasan bertindak dan

kebebasan bekerja kepada

seorang karyawan

5.Pembuatan periodik, yang

langsung tersedia bagi

Pertanggungjawaban dan

prestasi personal

Pertanggungjawaban dan

pengakuan

Pertanggungjawaban,

prestasi, dan pengakuan

Pertanggungjawaban,

prestasi, dan pengakuan

karyawan.

6.Memperkenalkan tugas

baru dan tugas yang lebih sulit

yang belum pernah

dilaksanakan oleh karyawan.

7.Membebankan tugas khusus

pada karyawan tertentu,

memberi kesempatan mereka

menjadi ahli.

Perkembangan,dan keinginan

belajar.

Pertanggungjawaban,

perkembangan,dan

kemajuan.

Sesuai dengan pendapat Herzberg, faktor kepuasan hanya

mempunyai pengaruh yang kecil terhadap faktor ketidakpuasan. Begitu

pula sebaliknya, faktor ketidakpuasan juga hanya mempunyai pengaruh

yang kecil terhadap faktor kepuasan. Sebagai contoh, jika manajer

memperbaiki kondisi kerja sesuai dengan harapan para anggota organisasi,

tindakan ini tidak berarti akan meningkatkan kepuasan para anggota;

karena berkurangnya ketidakpuasan tidak berarti meningkatkan kepuasan.

Motivasi kerja diciptakan oleh kepuasan kebutuhan individu dan bukan

dari mengeleminasi ketidakpuasan.

Teori dua faktor ini mempunyai dua implikasi penting pada sistem

a. SPM harus mendorong motivasi para karyawan

Teknik-teknik yang digunakan SPM harus memusatkan pada

pengukuran dan pelaporan yang baik tentang kinerja, pengakuan, kerja,

pertanggungjawaban, kemajuan, dan perkembangan.

b. SPM harus memperkaya tugas

Agar dapat memotivasi karyawan, maka teknik-teknik SPM harus

memusatkan pada usaha memperkaya tugas (job enrichment).

Memperkaya tugas adalah usaha-usaha yang dilakukan oleh para manajer untuk merancang tugas sedemikian rupa sehingga

mempengaruhi secara positif terhadap perasaan para karyawan terhadap

tugasnya dan membentuk kesempatan untuk peningkatan prestasi,

pengakuan, tantangan, dan pengembangan personal.

2.2.4.2.Pengaruh Sistem Informasi, Penganggaran Terhadap Efektivitas Sistem Pengendalian Manajemen

Pengendalian manajemen adalah proses untuk memotivasi dan

memberi semangat kepada para anggota organisasi untuk melaksanakan

kegiatan organisasi dan selanjutnya mencapai tujuan organisasi. Ini

merupakan proses mendeteksi dan memperbaiki kesalahan-kesalahan yang

tidak disengaja dan ketidakberesan yang disengaja, seperti pencurian atau

Pengendalian manajemen mencakup sistem pengendalian

manajemen yang terdiri dari struktur-struktur organisasi, wewenang,

tanggungjawab, dan konsepsi organisasi untuk memudahkan pelaksanaan

pengendalian dan suatu proses atau seperangkat tindakan yang dilakukan

untuk memastikan bahwa organisasi bekerja untuk mencapai tujuannya

(Anthony, dkk., 1993: 11). Struktur pengendalian dipusatkan pada

berbagai macam pusat pertanggungjawaban. Setiap pusat

pertanggungjawaban mempunyai masukan dan keluaran. Sedangkan

kelompok proses sistem pengendalian manajemen yang terdiri atas

penganggaran, operasi dan pengukuran serta pelaporan dan analisis saling

terkait dalam pelaksanaannya yang disertai dengan adanya keefektifan

system pengendalian manajemen guna mencapai tujuan yang telah

ditetapkan (Anthony, dkk., 1993: 26-29).

Sistem pengendalian manajemen menyediakan struktur yang

memungkinkan proses perencanaan dan implementasi rencana dapat

dijalankan. Sistem pengendalian manajemen juga menyediakan berbagai

sistem untuk melaksanakan proses perencanaan dan implementasi rencana.

Melalui sistem pengendalian manajemen, keseluruhan kegiatan utama

untuk menjadikan perusahaan sebagai institusi pencipta kekayaan dapat

dilaksanakan secara terstruktur, terkoordinasi, terjadwal, dan terpadu,

sehingga menjanjikan tercapainya tujuan perusahaan , bertambahnya

Sistem Informasi Terhadap Efektivitas Sistem Pengendalian Manajemen

Menurut McGregor, yang dikutip oleh Supriyono (2000: 2: 241),

sikap manajer terhadap para karyawan akan mempengaruhi motivasi para

karywannya, sehingga akhirnya akan mempengaruhi pula produktivitas

karyawan, sehingga akhirnya mempengaruhi pula produktivitas karyawan.

Atas dasar teori ini, untuk menilai sikap dasar karyawan dapat digunakan

dua perangkat asumsi yang diberi nama teori X dan Y. Teori X

beranggapan bahwa pada umumnya manusia lebih senang diawasi

daripada diberi kebebasan. Teori Y beranggapan bahwa pada umumnya

manusia suka bekerja, manusia dapat belajar mencari tanggung-jawab,

pengendalian diri adalah penting di dalam mencapai tujuan individu

maupun perusahaan. Teori Y beranggapan bahwa pada umumnya manusia suka bekerja, manusia dapat belajar mencari tanggung-jawab,

pengendalian diri adalah penting di dalam mencapai tujuan individu

maupun perusahaan, manusia mempunyai pembawaan kreatif dan

imajinasinya disumbangkan untuk menyelesaikan masalah-masalah

perusahaan. Sistem informasi merupakan alat pengendalian untuk

menunjang efektivitas sistem pengendalian manajemen.

Menurut Supriyono (2000: 7) Perancang sistem harus mempelajari

dan mengobservasi dengan seksama informasi apa yang diperlukan oleh

memenuhi kebutuhan tersebut. Sistem informasi menghasilkan informasi

yang diperlukan oleh Sistem Pengendalian Manajemen, sistem informasi

mengumpulkan data terinci mengenai setiap data transaksi yang terjadi

dalam organisasi. Informasi yang dihasilkan oleh sistem informasi

digunakan oleh pemakai eksternal dan pemakai internal.

Semakin berkualitas sistem informasi yang diperoleh oleh suatu

perusahaan maka semakin baik efektivitas sistem pengendalian

manajemen yang diterapkan perusahaan tersebut. Hal ini menunjukkan

adanya pengaruh secara signifikan dari sistem informasi terhadap

efektivitas sistem pengendalian manajemen

Penganggaran Terhadap Efektivitas Sistem Pengendalian Manajemen

Menurut Herzberg yang dikutip oleh Supriyono (2000: 2: 247),

kepuasan diperoleh karena karyawan melakukan pekerjaan. Kepuasan

tersebut merupakan motivasi yang semuanya berhubungan dengan apa

yang harus dikerjakan, sehingga faktor kepuasan disebut juga faktor

motivasi, dimana faktor motivasi terdiri dari pertanggungjawaban,

perkembangan. Hal ini didukung dengan adanya prinsip-prinsip

meningkatkan pertanggungjawaban individu atas pekerjaannya sendiri,

pembuatan periodik yang langsung tersedia bagi karyawan.

Teori Y beranggapan bahwa pada umumnya manusia suka bekerja, manusia dapat belajar mencari tanggung-jawab, pengendalian diri adalah

mempunyai pembawaan kreatif dan imajinasinya disumbangkan untuk

menyelesaikan masalah-masalah perusahaan.

Menurut Supriyono (2000: 2: 40) penganggaran adalah proses

penentuan peran setiap manajer dalam melaksanakan program atau bagian

program, karena anggaran merupakan komitmen manajer pusat

pertanggungjawaban maka anggaran tersebut akan digunakan sebagai alat

pengendalian kegiatan sehingga disebut pengendalian melalui

penganggaran.

Semakin baik komitmen manajer pusat pertanggungjawaban terhadap

anggaran maka semakin baik efektivitas sistem pengendalian manajemen

yang diterapkan perusahaan tersebut. Hal ini menunjukkan adanya

pengaruh secara signifikan dari penganggaran terhadap efektivitas sistem

pengendalian manajemen.

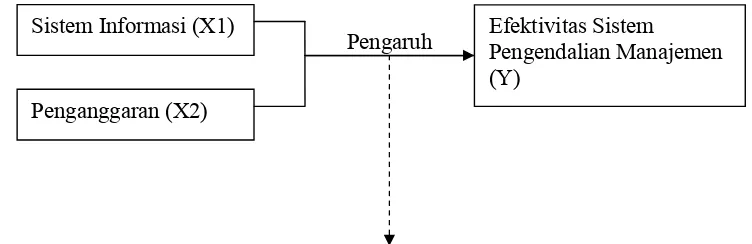

2.3. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan teori yang telah

dikemukakan diatas, maka dapat dibuat suatu premis-premis, yaitu:

Premis 1 : Bahwa struktur organisasi, sistem informasi, pusat

pertanggungjawaban dan pendelegasian wewenang,

penganggaran, serta pelaporan dan analisis mempunyai

pengaruh terhadap efektivitas sistem pengendalian manajemen

(Rachman, 2003).

Premis 2 : Proses penyusunan anggaran pada dasarnya merupakan

atasannya untuk menetapkan apa yang harus dilakukan manajer

dan bagaimana caranya. Hasil akhir negosiasi ini adalah

pernyataan tentang pendapat dan biaya yang direncanakan dan

disahkan untuk setiap pusat pertanggungjawaban dan untuk

seluruh organisasi selama tahun anggaran (Anthony, 1993: 28).

Premis 3 : Efektivitas sistem pengendalian manajemen adalah kemampuan

suatu sistem yang digunakan oleh para manajer untuk

mengimplementasikan strategi secara efisien dan efektif dalam

rangka mencapai tujuan organisasi. (Supriyono, 200: 325).

Premis 4 : Bahwa motivasi merupakan komponen dasar yang membawa

dampak baik di dalam ekuitas internal badan usaha maupun di

dalam persaingan dengan pihak eksternal yang akan berdampak

terhadap pencapaian strategi dan nilai badan usaha

(Soeherman, 2004).

Premis 5 : Teori X beranggapan bahwa pada umumnya

manusia lebih senang diawasi daripada diberi kebebasan,

manusia tidak senang menerima tanggung-jawab, manusia

bersifat malas dan selalu ingin aman. (Teori X pertama kali

dikemukakan oleh Gregor (1960) yang dikutip dari Supriyono

2000: 241))

Premis 6 : Teori Y beranggapan bahwa pada umumnya manusia suka

bekerja, manusia dapat belajar mencari tanggung-jawab,

individu maupun perusahaan, manusia mempunyai pembawaan

kreatif dan imajinasinya disumbangkan untuk menyelesaikan

masalah-masalah perusahaan. (Teori Y pertama kali

dikemukakan oleh Gregor (1967) yang dikutip dari Supriyono

2000: 242)).

Dari premis-premis tersebut dapat disusun suatu diagram pikir yang

[image:45.612.158.534.355.477.2]digambarkan dalam bentuk skema sebagai berikut:

Gambar 2.1 : Diagram Pikir

Uji Analisis Regresi Linier Berganda

2.4. Hipotesis

Diduga bahwa ada pengaruh Sistem Informasi dan Penganggaran

terhadap Efektivitas Sistem Pengendalian Manajemen pada PT. PELINDO

III.

Penganggaran (X2)

Efektivitas Sistem

Pengendalian Manajemen (Y)

Sistem Informasi (X1)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi ooperasional dan pengukuran variabel berisi tentang

pertanyaan tentang pengoperasian atau pendefinisian konsep-konsep

penelitian menjadi variabel-variabel penelitian termasuk penetapan cara

dan satuan pengukuran variabelnya (Anonim, 2003: IV-10).

3.1.1 Definisi Operasional

Berdasarkan uraian diatas, variabel-variable yang digunakan dalam

penelitian ini terdiri dari 3 variabel, yaitu 2 variabel bebas dan 1 variabel

terikat. Yang digunakan sebagai variabel terikat adalah Efektivitas Sistem

Pengendalian Manajemen (Y), sedangkan variabel-variabel bebasnya

adalah sebagai berikut:

1. Sistem Informasi (X1)

2. Penganggaran (X2)

Definisi operasional dan pengukuran variabel adalah sebagai

berikut:

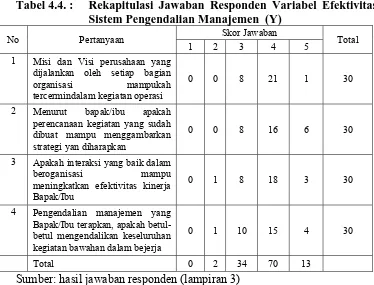

1. Efektivitas Sistem Pengendalian Manajemen (Y)

Efektivitas sistem pengendalian manajemen adalah kemampuan suatu

sistem yang digunakan oleh para manajer untuk mengimplementasikan

strategi secara efisien dan efektif dalam rangka mencapai tujuan

organisasi. Indikatornya adalah misi dan visi, perecanaan (program),

dan interaksi (hubungan). Dengan 4 pertanyaan (Rachman 2003),

sebagai berikut :

1. Misi dan Visi yang dijalankan oleh setiap bagian organisasi

mampukah tercermin dalam kegiatan operasi?

2. Menurut Bapak/ Ibu, apakah perencanaan kegiatan yang sudah

dibuat mampu menggambarkan strategi yang diharapkan?

3. Apakah interaksi (kerjasama) yang baik dalam berorganisasi

mampu meningkatkan efektivitas kinerja Bapak/ Ibu?

4. Pengendalian manajemen yang Bapak/ Ibu terapkan, apakah

betul-betul mengendalikan keseluruhan kegiatan bawahan

dalam bekerja?

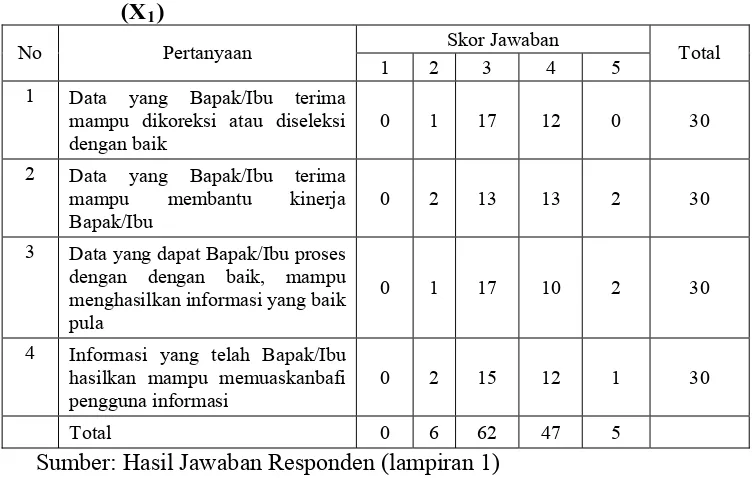

2. Sistem Informasi (X1)

Sistem informasi adalah seperangkat komponen yang saling

berhubungan yang berfungsi mengumpulkan, memproses, menyimpan,

dan mendistribusikan informasi untuk mendukung pembuatan

keputusan dan pengawasan dalam organisasi. Indikatornya adalah data

dan proses. Dengan 4 pertanyaan (Rachman 2003), sebagai berikut:

1. Apakah data (masukan) yang Bapak/ Ibi terima mampu

dikoreksi atau diseleksi dengan baik?

2. Apakah data (masukan) yang Bapak/ Ibu terima mampu

3. Apakah data (masukan) yang Bapak/ Ibu proses dengan baik

mampu menghasilkan informasi yang baik pula?

4. Apakah informasi yang Bapak/ Ibu hasilkan mampu

memuaskan bagi pengguna informasi?

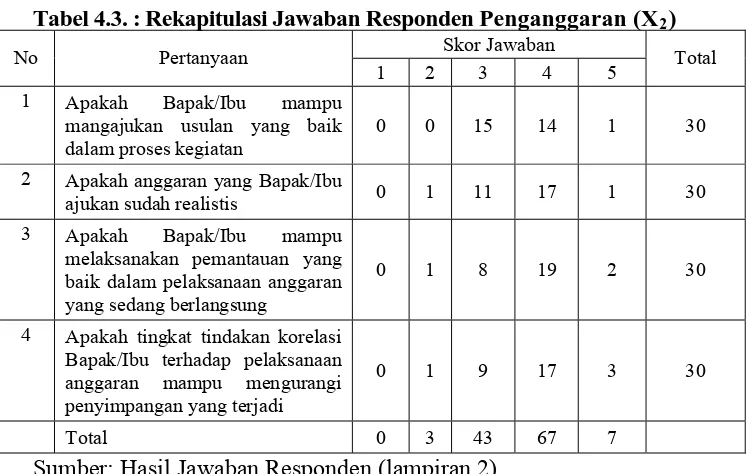

3. Penganggaran (X2)

Penganggaran adalah proses penentuan peran setiap manajer dalam

melaksanakan program atau bagian program. Indikatornya adalah

pelaksanaan anggaran. Dengan 4 pertanyaan (Rachman 2003), sebagai

berkut:

1. Menurut Bapak/ Ibu, apakah Bapak/ Ibu mampu mengajukan

usulan yang baik dalam proses kegiatan?

2. Menurut Bapak/ Ibu, apakah anggaran yang Bapak/ Ibu

ajukan sudah realistis?

3. Apakah Bapak/ Ibu mampu melaksanakan pemantauan yang

baik dalam pelaksanaan anggaran yang sedang berlangsung?

4. Apakah tingkat tindakan koreksi Bapak/ Ibu terhadap

pelaksanaan anggaran mampu mengurangi penyimpangan

3.1.2. Pengukuran Variabel

Variabel ini diukur dengan instrumen yang dikembangkan oleh

Dodyk (2003). Pengukuran variabel dilakukan dengan menggunakan

skala Semantic Differensial. Skala ini tersusun dalam satu garis

kontinum dengan jawaban sangat negatifnya terletak di sebelah kiri

atau sebaliknya. Skala data yang digunakan adalah skala interval.

Skala menggunakan nilai lima point (Sugiyono: 2006: 12 ). Jawaban

dengan nilai satu berarti sangat tidak mampu dan nilai lima berarti

sangat mampu.

Skala Pengukuran Interval

Sangat tidak

Sangat mampu mampu

3.2. Teknik Penentuan Sampel a. Obyek dan Populasi

Obyek yang di gunakan dalam ini adalah PT. PELINDO

III, populasi yang di gunakan melalui responden (manajer) yaitu

kepala divisi, sub divisi sebanyak 32 orang, General Manager dan

Deputi General Manager tidak termasuk dalam responden penelitian

ini.

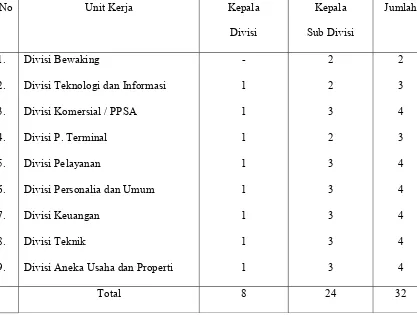

Tabel 3.1 Jumlah Kepala Divisi, Kepala Sub Divisi

No Unit Kerja Kepala

Divisi Kepala Sub Divisi Jumlah 1. 2. 3. 4. 5. 6. 7. 8. 9. Divisi Bewaking

Divisi Teknologi dan Informasi

Divisi Komersial / PPSA

Divisi P. Terminal

Divisi Pelayanan

Divisi Personalia dan Umum

Divisi Keuangan

Divisi Teknik

Divisi Aneka Usaha dan Properti

- 1 1 1 1 1 1 1 1 2 2 3 2 3 3 3 3 3 2 3 4 3 4 4 4 4 4

Total 8 24 32

3.2.1 Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut. Untuk itu sample yang di ambil dari populasi harus

betul-betul representatif (Sugiyono 2006 : 57).Dalam penelitian ini untuk

melakukan ukuran sample digunakan rumus slovin yang dikutip dari

Umar (2003 : 102).Teknik sampling yang digunakan adalah random

sample

Rumus : n = 1 Ne2

N

Keterangan : n : Ukuran Sampel

N : Ukuran Populasi

e : Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih dapat ditolerir atau

diinginkan yaitu 50%.

Berdasarkan rumus di atas maka diperoleh

32

n =

1+32(0.05)²

= 29,6 = 30

dibulatkan

Jadi total responden adalah sebanyak 30 orang.

3.3. Teknik Pengumpulan Data

Memuat penjelasan tentang bagaimana data dikumpulkan sebelum

diolah dan dianalisis yang kemudian akan digunakan dalam penelitian ini.

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

primeryang diperoleh langsung melalui survey, wawancara langsung, dan

3.3.2. Sumber Data

Sumber data diperoleh dari PT. PELINDO III dan para manajer

yaitu kepala divisi dan kepala sub divisi sebagai responden.

3.3.3. Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh data primer, yaitu:

a. Wawancara

Wawancara dilakukan dengan cara tanya jawab langsung kepada

pejabat berwenang untuk mendapatkan penjelasan sepenuhnya

terutama yang berhubungan dengan variabel-variabel yang

digunakan dalam penelitian ini.

b. Dokumentasi

Dalam penilitian ini juga dilakukan pengumpulan

dokumen-dokumen perusahaan yang dibutuhkan dalam penelitian.

c. Kuisioner

Teknik pengumpulan data dengan cara mengajukan daftar

pertanyaan yang sudah disusun rapi dan terstruktur, tertulis kepada

responden untuk diisi menurut pendapat pribadi sehubungan

dengan masalah yang diteliti dan kemudian untuk tiap jawaban

diberikan nilai. Daftar pertanyaan diserahkan kembali sesuai

3.4. Uji Validitas, Uji Realibilitas, dan Uji Normalitas 3.4.1. Uji Validitas

Menurut Sumarsono (2004: 31) uji validitas dilakukan untuk

mengetahui sejauh mana alat pengukur itu (kuisioner) mengukur apa yang

diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan

mengkorelasikan antara skor yang diperoleh pada masing-masing butir

pertanyaan dengan skor total yang diperoleh pada masing-masing butir

pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor

pertanyaan. Apabila korelasi antara skor total dengan skor masing-masing

pertanyaan signifikan, maka dapat dikatakan bahwa alat pengukur tersebut

mempunyai validitas. Dan kriteria pengujian sebagai berikut:

a. Jika nilai nilai probabilitasnya lebih kecil dari 5% berarti

pernyataan valid.

b. Jika nilai probabilitasnya lebih besar dari 5% berarti pernyataan

tidak valid.

3.4.2. Uji Realibitas

Menurut Ghozali (2006: 41) realibitas sebenarnya adalah alat untuk

mengukur suatu kuisioner yang merupakan indikator dari variabel atau

konstruk. Formula yang digunakan untuk menguji reliabilitas instrumen

dalam penelitian ini adalah koefisien alfa dari Cronbach Alpha. Dan

kriteria pengujian sebagai berikut:

b. Jika nilai alpha <0,60 berarti pernyataan tidak reliable

3.4.3. Uji Normalitas

Menurut Sumarsono (2004) uji normalitas digunakan untuk

mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk

mengetahui apakah data tersebut mengikuti sebaran normal dapat

dilakukan dengan metode Kolmogorov Smirnov.

Dalam pengambilan keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah:

Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%

maka distribusi adalah tidak normal.

Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5 %

maka distribusi normal.

3.5. Teknik Analisis 3.5.1 Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolonieritas, heteroskedastisitas dan autokorelasi.

1. Uji Multikolinearitas

Menurut Ghozali (2006: 91) uji multikolonieritas bertujuan untuk

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen.

Multikolonieritas dapat dilihat dari nilai tolerance dan nilai

variance inflation factor (VIF). Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi

(karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk

menunjukkan adaanya multikolonieritas adalah nilai tolerance 0,10 atau

sama dengan nilai VIF >10.

2. Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Alat uji yang digunakan adalah Rank

Spearman. Model regresi yang baik seharusnya tidak terjadi

heteroskedastisitas (Ghozali, 2006: 105).

Menurut Santoso (2001: 208), untuk mendeteksi adanya

heterokedastisitas adalah:

- Nilai Probabilitas > 0,05 berarti bebas dari heteroskedastisitas

3. Uji Autokorelasi

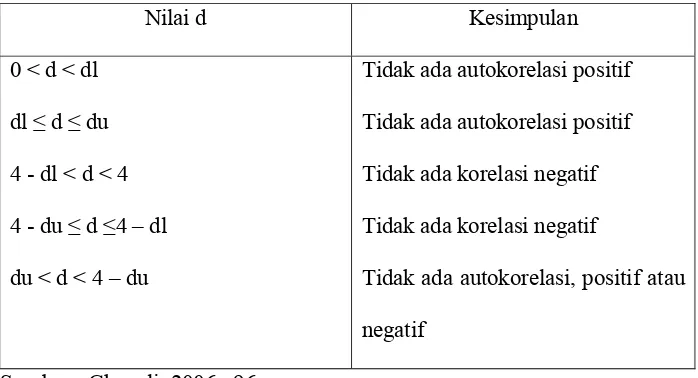

Menurut Ghozali (2006: 95) uji autokorelasi bertujuan menguji apakah

dalam model regresi linier ada korelasi antara kesalahan penganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Untuk mengetahui tidak adanya autokorelasi, maka perlu dilihat tabel

[image:56.612.158.507.287.476.2]Durbin Watson. Sebagai berikut:

Tabel 3. 2: Ketentuan Uji Durbin Watson

Nilai d Kesimpulan

0 < d < dl

dl ≤ d ≤ du

4 - dl < d < 4

4 - du ≤ d ≤4 – dl

du < d < 4 – du

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi, positif atau

negatif

Sumber : Ghozali ,2006 : 96

Uji ini tidak digunakan sebab data yang digunakan dalam penelitian ini

bukan data time series.

3.6. Analisis Regresi Linier Berganda

Berdasarkan tujuan dan hipotesis penelitian diatas, maka teknik

analisis yang digunakan adalah analisis regresi linier berganda dengan

satu variabel dependen dengan beberapa variabel independen dengan

persamaan sebagai berikut:

Y =

β

o +β

1X

1 +β

2X

2 +u

1(Gujarati, 1995: 130).

Keterangan:

Y Efektivitas Sistem Pengendalian Manajemen

X

1 = Sistem InformasiX

2 = Penganggaranβ

o = Konstantaβ

1 = Koefisien Regresi VariabelX

1β

2 = Koefisien Regresi VariabelX

2u

1 = Faktor Kesalahan Baku3.6.1. Uji Hipotesis

Untuk menguji kesesuaian model guna mengetahui pengaruh

variabel bebas terhadap variabel terikat dapat di gunakan.

0 3 2 1 :

0

H (Model regresi tidak cocok)

H0 : β1 = β2 = β3 ≠ 0 (Model regresi cocok)

2. Dalam penelitian ini menggunakan tingkat signifikansi 0,05 dengan

derajat kebebasan (n-k), dimana n= jumlah pengamatan, k= jumlah

variabel.

3. Dengan F hitung sebesar.

F hit =

) /( 1 1 / 2 2 k n R K R Keterangan:

F hitung = Hasil perhitungan

R2 = Koefisien determnan

n = Jumlah Variabel independent

k = Jumlah variabel bebas

4. Kriteria pengujian adalah sebagai berikut:

a. Apabila nilai probabilitas > 0,05 Ho diterima.

b. Apabila nilai probabilitas < 0,05 Ho ditolak.

Sumber. Anonim 2003, Pedoman Penyusunan usulan Penelitian dan

Skripsi Jurusan Akuntansi, Fakultas Ekonomi UPN “ VETERAN” Jawa

Timur.

Untuk membuktikan pengaruh yang nyata variabel bebas terhadap

1. Uji t dengan prosedur sebagai berikut:

0 3 2 1 :

0

H (Tidak terdapat pengaruh yang nyata

variabel bebas terhadap variabel terikat)

H0 : β1 ≠ β2 ≠ β3 ≠ 0 (Terdapat pengaruh yang nyata variabel

bebas terhadap variabel terikat)

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat

bebas (n-k), dimana n: jumlah pengamatan, dan k: jumlah variabel

3. Dengan nilai t hitung :

) (bj Se

bj thit

Keterangan :

hit

t : Hasil perhitungan

bj : Koefisien regresi

Se(bj) : Standart Error

4. Kriteria pengujian adalah sebagai berikut:

a. Apabila nilai probabilitas > 0,05 Ho diterima

b. Apabila nilai probabilitas < 0,05 Ho ditolak

Sumber. Anonim 2003, Pedoman Penyusunan usulan Penelitian dan

Skripsi Jurusan Akuntansi, Fakultas Ekonomi UPN “ VETERAN” Jawa

4.1.

Deskripsi Obyek Penelitian

4.1.1.

Sejarah Singkat PT. Pelindo III

Bentuk perusahaan pelabuhan dalam perkembangannya telah

mengalami beberapa kali perubahan, pada awalnya PT. (Persero)

Pelabuhan Indonesia III merupakan perusahaan Jawatan (Pejan) Pelabuhan

ini dititikberatkan pada pelayanan masyarakat (Publik Service), sehingga

tidak semata-mata mencari keuntungan. Namun demikian juga tidak

meninggalkan prinsip ekonomi dan efektivitas.

Perubahan bentuk selanjutnya menjadi “Badan Usaha Pelabuhan”.

Ciri pokok kegiatan pengolahan Badan Pengusahaan Pelabuhan tidak jauh

berbeda dengan perusahaan Jawatan Pelabuhan yaitu masih memfokuskan

pada pelayanan umum pada masyarakat. Berdasarkan Peraturan

Pemerintah No.16 Tahun 1983, terjadi lagi perubahan bentuk perusahaan

dari “Badan Pengusahaan Pelabuhan” menjadi “Perum Pelabuhan III”.Ciri

pokok kegiatan usaha Perum Pelabuhan III yaitu di samping melayani

kepentingan umum juga sekaligus mencari keuntungan

Perusahaan Umum Pelabuhan III bertugas meangelola 36

pelabuhan dengan rincian sebagai berikut :

1.

Propinsi Jawa Timur meliputi : Tanjung Perak, Gresik, Pasuruan,

Probolinggo,Panarukan, Meneng, Tanjung Wangi dan Kalianget.

2.

Propinsi Jawa Tengah meliputi : Pelabuhan Tanjung Emas Semarang,

Tegal, dan Tanjung Intan Cilacap.

3.

Propinsi Bali meliputi : Pelabuhan Benoa dan Celukan Bawang

4.

Propinsi NTB meliputi : Lembar, Badas dan Bima

5.

Propinsi NTT meliputi : Pelabuhan Tenau Kupang, Waingapu Ende,

Maumere dan Kalabahi.

6.

Propinsi Kalimantan Selatan meliputi : Pelabuhan Banjarmasin dan

Kotabaru.

7.

Propinsi Kalimantan Tengah meliputi:Pelabuhan Kuala Kapuas,

Pulang Pisau, Samudra Sampit, Kuala Pembuang, Kumai, Pangkalan

Bun & Sukamara.

8.

Propinsi Kalimantan Timur meliputi : Pelabuhan Balikpapan,

Samarinda, Tarakan dan Nunukan.

Dari 36 pelabuhan tersebut, 32 pelabuhan berstatus cabang dan 4

pelabuhan berstatus kawasan dimana pembunaannya menjadi tanggung

jawab dari pelabuhan cabang terdekat. Berdasarkan Peraturan Pemerintah

No.6 Tahun 1985, jumlah pelabuhan yang dikelolaPerum Pelabuhan III

berkurang menjadi 32 pelabuhan dengan rincian 28 pelabuhan dengan

status cabang dan 4 pelabuhan dengan status kawasan.

Selanjutnya Berdasarkan Peraturan Pemerintah No. 58 Tahun

1991, terjadi perubahan bentuk lagi menjadi PT. (Persero) Pelabuhan

Indonesia III. Perubahan bentuk badan hukum perusahaan tersebuttidak

yaitu masih tetap sama sejumlah 38 pelabuhan. Kegiatan usaha

pengelolaan PT. Pelabuhan Indonesia III difokuskan untuk memupuk

keuntungan perusahaan dan sepenuhnya tunduk pada Undang-undang No.

1 Tahun 1995 beserta peraturan perundang-undangan yang berlaku.

Pengaturan tentang kelas pelabuha cabang, kawasan, dan Unit

Pengusahaan Perusahaan (UPP) didasarkan pada Keputusan Direksi.

Pengaturan yang berlaku sekarang adalah berdasrkan Surat Keputusan

Direksi No. KEP. 16A/RPIII16/P/III-97. Dengan penetapan itu, pada saat

ini PT. Pelabuhan Indonesia III membawahi 2 UPP dan 19 cabang dengan

21 pelabuhan kawasan.

Adapun jasa-ja