DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

JULIS FARIANINGSIH 0613010087/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DI BURSA EFEK INDONESIA

Disusun Oleh :

Julis Farianingsih 0613010087/FE/EA

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 21 Mei 2010

Pembimbing Utama Tim penguji

Ketua

Dra.Ec.Sari Andayani,MAks Drs.Ec.H.E.Achsan. AK

Sekretaris

Dra.Ec.Sari Andayani,MAks Anggota

Dra.Erry Andhaniwati,MAks,Ak

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

EARNING, DAN LIQUIDITY) DALAM MEMPREDIKSI

KESEHATAN UNTUK MENILAI KEMUNGKINAN

KEBANGKRUTAN BANK YANG GO PUBLIK

DI BURSA EFEK INDONESIA

yang diajukan :

JULIS FARIANINGSIH 0613010087/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dra. Ec. Sari Andayani, MAKs Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas menyusun skripsi dengan judul : “ Analisis

Rasio Camel (Capital, Assets, Management, Earning, dan Liquidity) Dalam

Memprediksi Kesehatan Untuk Menilai Kemungkinan Kebangkrutan Bank

yang Go Publik di BEI.” Dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Jurusan Akuntansi pada Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, Mp, selaku Rektor Universitas

Pembangunan Nasional ಯVeteranರ Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional ಯVeteranರ Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Jawa Timur.

5. Ibu Dra. Ec. Sari Andayani, MAks, selaku dosen pembimbing yang telah

memberikan petunjuk dan bimbingan dalam pengerjaan skripsi ini.

6. Para dosen dan staff karyawan Fakultas Ekonomi Universitas

Pembangunan Nasional ಯVeteranರ Jawa Timur.

7. Para Staff dan Karyawan PT. Bursa Efek Indonesia, yang telah

memberikan ijin untuk mengadakan penelitian dan memberikan data yang

dibutuhkan untuk menyusun skripsi ini.

8. Buat Bapak Sugeng Amari dan Ibu Suharnanik yang tercinta, serta buat

saudaraku yang tersayang Sugianto, tiada kata yang bisa ananda ucapkan,

selain kata terima kasih yang sebanyak-banyaknya, karena merekalah yang

selama ini telah memberikan curahan kasih sayangnya sampai skripsi ini

selesai.

9. Buat keluarga besarku yang tinggal di Jombang, Kediri, Surabaya, dan

Banyuwangi terima kasih atas bantuan kalian selama ini.

10.Buat Froggy Girls : estay, gek, vivi, tyas, nunik, inge, meonk, chubby, ayu.

Terima kasih atas pertemanan yang tulus dari kalian semua.

11.Buat adik-adik kosku : Lia, Oniy, yoan, Dina, Eka, Merry dan buat Risa

terima kasih atas pinjaman motornya, dan mau mengantar kemana-mana

pernah tergantikan.

Semoga Allah SWT memberikan rahmat-Nya atas smua bantuan yang

telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna.

Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang

mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu

pengetahuan.

Wassalamu’alaikum wr. wb.

Surabaya, Mei 2010

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN 1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 5

1.3.Tujuan Penelitian ... 6

1.4.Manfaat Penelitian ... 6

BAB II : TINJAUAN PUSTAKA 2.1.Hasil Penelitian Terdahulu ... 8

2.2.Landasan Teori ... 16

2.2.1.Pengertian Laporan Keuangan ... 16

2.2.2.Perangkat Laporan Keuangan ... 18

2.2.2.1.Neraca ... 19

2.2.2.2.Laporan Laba Rugi ... 20

2.2.2.3.Laporan Perubahan Posisi Keuangan ... 25

2.2.2.4.Laporan Perubahan Modal ... 27

2.2.2.5.Laporan Arus Kas ... 29

2.2.3.Tujuan Sifat dan Keterbatasan Laporan Keuangan ... 31

2.2.3.1.Tujuan Laporan Keuangan ... 31

2.2.3.2.Keterbatasan Laporan Keuangan ... 32

2.2.3.3.Penyajian Laporan Keuangan ... 33

2.2.3.4.Periode pelaporan ... 34

2.2.4.Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan ... 35

2.2.5.Analisis Rasio Keuangan ... 35

2.2.5.1.Pengertian Rasio Keuangan ... 35

2.2.5.2. Metode dan Teknik Analisis Laporan Keuangan ... 37

2.2.5.3.Penggunaan Rasio Keuangan ... 38

2.2.6.Kesehatan Bank (Rasio CAMEL) ... 40

2.2.7.Penilaian Kesehatan Bank Menurut Metode CAMEL ... 42

2.2.8.Penilaian Tingkat Kesehatan Bank Menurut CAMEL ... 45

2.2.9.Kebangkrutan (ALTMAN) ... 47

2.2.10.Faktor-faktor Penyebab Kebangkrutan ... 50

2.3.Kerangka Pikiran ... 55

2.4.Hipotesis ... 56

BAB III : METODE PENELITIAN 3.1.Definisi Operasional dan Pengukuran Variabel ... 57

3.2.Teknik Penentuan Sampel ... 60

3.2.1.Populasi ... 60

3.2.2.Sampel ... 62

3.3.Teknik Pengumpulan Data ... 63

3.3.1.Jenis Data ... 63

3.3.2.Sumber Data ... 63

3.3.3.Metode Pengumpulan Data ... 63

3.4.Uji Normalitas ... 64

3.5.Teknik Analisis dan Uji Hipotesis ... 64

3.5.1. Teknik Analisis ... 64

3.5.2. Uji Hipotesis ... 66

3.5.2.1. Hipotesis Statistik ... 67

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1.Deskripsi Obyek Penelitian ... 68

4.1.1.Bank Arta Graha Internasional Tbk ... 68

4.1.3.Bank Internasional Indonesia Tbk ... 71

4.1.4.Bank Mandiri Tbk ... 73

4.1.5.Bank Mayapada Tbk ... 74

4.1.6.Bank Mega Tbk ... 75

4.1.7.Bank Niaga Tbk ... 76

4.1.8.Bank Nusantara Parayangan ... 77

4.1.9.Bank Permata ... 78

4.1.10.Bank Swadesi ... 79

4.2.Deskripsi Hasil Penelitian ... 81

4.2.1.Capital ... 81

4.2.2.Assets ... 82

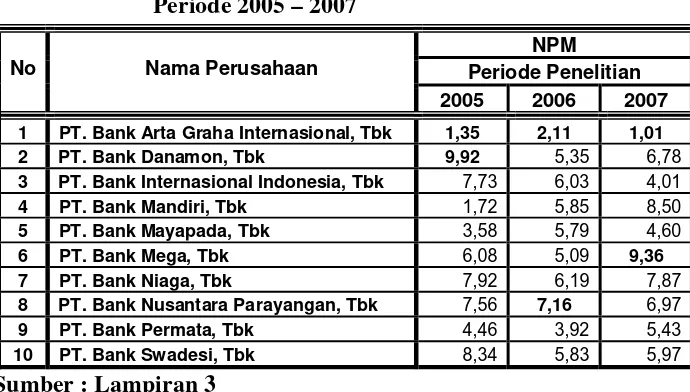

4.2.3.Management ... 83

4.2.4.Earnings ... 84

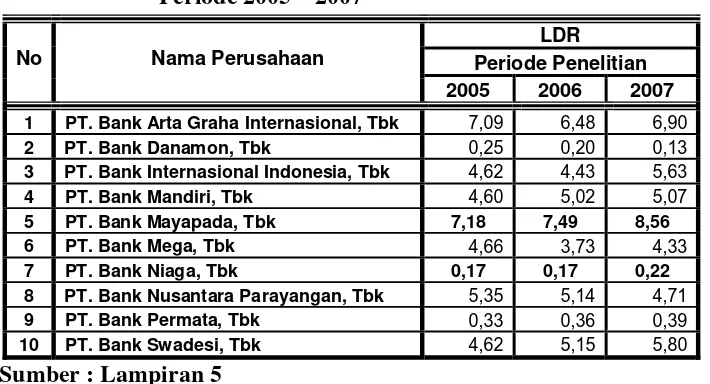

4.2.5.Liquidity ... 85

4.3.Analisis dan Pengujian Hipotesis ... 86

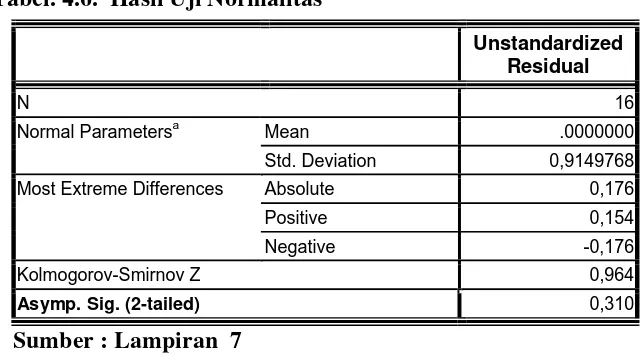

4.3.1.Uji Normalitas ... 86

4.3.2.Teknik Analisis dan Uji Hipotesis ... 87

4.3.2.1. Analisis Diskriminan ... 87

4.3.2.2. Uji Hipotesis ... 91

4.4.Pembahasan ... 94

4.4.2. Perbedaan Dengan Penelitian Sebelumnya ... 95

4.4.3. Konfirmasi Hasil Penetian dengan Tujuan dan Manfaat ... 96

4.4.4.Keterbatasan Penelitian ... 97

BAB V : KESIMPULAN DAN SARAN

5.1.Kesimpulan ... 98

5.2.Saran ... 99

DAFTAR PUSTAKA

LAMPIRAN

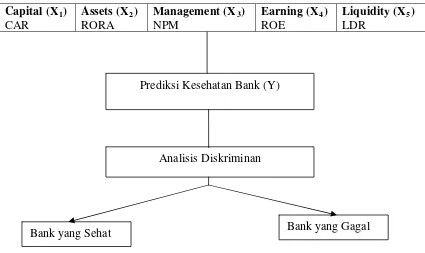

Gambar 1 : Kerangka Pikir ... 55

x

Tabel 2.1 : Contoh Bentuk Neraca Bank ... 20

Tabel 2.2 : Contoh Bentuk Laporan Laba Rugi ... 24

Tabel 2.3 : Contoh Laporan Posisi Keuangan... 27

Tabel 2.4 : Contoh Laporan Perubahan Modal ... 29

Tabel 2.5 : Contoh Laporan Arus Kas ... 30

Tabel 4.1 : Data Capital Adequacy Ratio... 81

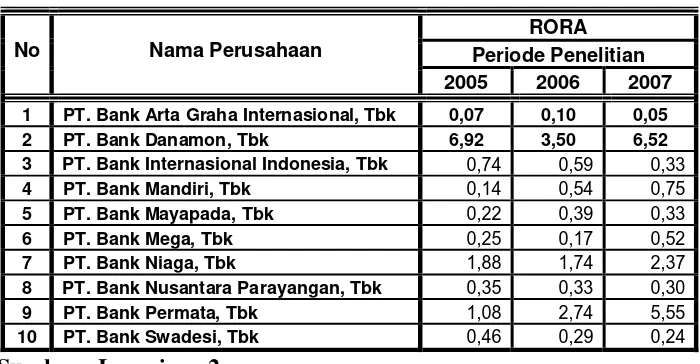

Tabel 4.2 : Data Return on Risk Assets... 82

Tabel 4.3 : Data Net Profit Margin... 83

Tabel 4.4 : Data Return of Assets... 84

Tabel 4.5 : Data Loan to Deposit Ratio... 85

Tabel 4.6 : Hasil Uji Normalitas ... 86

Tabel 4.7 : Tabel Test Of Equity Of group Mean ... 87

Tabel 4.8 : Tabel Canonical Diskriminant Function Coeficients ... 89

Tabel 4.9 : Tabel Eigenvalue ... 90

Tabel 4.10 : Tabel Standardized Canonical Discriminant Function Coeficients 91 Tabel 4.11 : Hasil Pengujian Hipotesis ... 92

ix

xi

Lampiran 1 : Tabulasi Data Capital

Lampiran 2 : Tabulasi Data Assets

Lampiran 3 : Tabulasi Data Management

Lampiran 4 : Tabulasi Data Earning

Lampiran 5 : Tabulasi Data Liquidity

Lampiran 6 : Tabulasi Data Kesehatan Bank

Lampiran 7 : Tabulasi Data Uji Normalitas “kolmogorov Smirnov.”

Lampiran 8 : Daftar Tabel Uji Diskriminan

ANALISIS RASIO CAMEL (CAPITAL, ASSETS, MANAGEMENT, EARNING, DAN LIQUIDITY) DALAM MEMPREDIKSI

KESEHATAN UNTUK MENILAI KEMUNGKINAN KEBANGKRUTAN BANK YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Oleh :

JULIS FARIANINGSIH

Abstrak

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan itu akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Untuk menilai kinerja keuangan perbankan umumnya digunakan lima aspek penilaian yaitu 1) Capital; 2) Assets; 3) Management; 4) Earnings; 5) Liquidity yang biasa disebut CAMEL. Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan akan membantu menginterprestasikan berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris kegunaan Rasio CAMEL (Capital, Assets, Management, Earning, dan

Liquidity) dalam memprediksi kesehatan untuk menilai kemungkinan kebangkrutan bank yang Go Publik.di BEI

Sampel yang digunakan dalam penelitian ini adalah 10 Bank yang go public di Bursa Efek Indonesia pada tahun 2005 – 2007. Sumber data yang digunakan dalam penelitian ini berasal dari Bursa Efek Indonesia, Data yang diperoleh tersebut dianalisis dengan menggunakan Uji Diskriminan dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa hipotesis yang menyatakan bahwa Capital, Assets, Earning, dan Liquidtty dapat digunakan dalam memprediksi kesehatan untuk menilai kemungkinan kebangkrutan bank yang go publik di Bursa Efek Indonesia, terbukti kebenarannya, sedngkan untuk hipotesis yang menyatakan bahwa Management dapat digunakan dalam memprediksi kesehatan untuk menilai kemungkinan kebangkrutan bank yang go publik di Bursa Efek Indonesia, tidak terbukti kebenarannya.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan suatu lembaga yang berperan sebagai perantara

keuangan (financial intermediary) antara pihak-pihak yang memiliki dana

(surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit),

selain itu bank juga nerupakan lembaga yang berfungsi memperlancar aliran

lalu lintas pembayaran.

Kesehatan atau kondisi keuangan dan non keuangan Bank merupakan

kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) Bank,

masyarakat pengguna jasa Bank, Bank Indonesia selaku otoritas pengawasan

Bank, dan pihak lainnya. Kondisi Bank tersebut dapat digunakan oleh

pihak-pihak tersebut untuk mengevaluasi kinerja Bank dalam menerapkan prinsip

kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen

risiko (Pabbentengi, 2009 : 1).

Perkembangan industri perbankan, terutama produk dan jasa yang

semakin kompleks dan beragam akan meningkatkan eksposur risiko yang

dihadapi Bank. Perubahan eksposur risiko Bank dan penerapan manajemen

risiko akan mempengaruhi profil risiko Bank yang selanjutnya berakibat pada

kondisi Bank secara keseluruhan. Perkembangan metodologi penilaian

kondisi Bank senantiasa bersifat dinamis sehingga sistem penilaian tingkat

kesehatan Bank harus diatur kembali agar lebih mencerminkan kondisi Bank

Banyaknya sektor yang tergantung pada perbankan tersebut di

sebabkan oleh fungsi dan peranan perbankan. Oleh karena itu, organisasi

perbankan selalu di ikutsertakan dalam menentukan berbagai kebijakan di

bidang moneter, pengawasan devisa, pencatatan efek-efek, dan lain-lainya.

Hal tersebut di sebabkan karena usaha pokok perbankan adalah memberikan

kredit dan kredit yang di berikan oleh perbankan tersebut mempunyai

pengaruh yang sangat luas dalam segala kehidupan, khususnya di bidang

ekonomi (Thomas,1999: 16).

Seiring dengan krisis multi dimensi yang menimpa Indonesia sejak

pertengahan tahun 1997 yang dimulai dengan merosotnya nilai rupiah

terhadap dolar Amerika yang telah menghancurkan sendi-sendi ekonomi

termasuk pada sektor perbankan. Krisis moneter yang terus menerus

mengakibatkan krisis kepercayaan, akibatnya banyak bank dilanda penyakit

yang sama. Hal ini menyebabkan banyak bank yang lumpuh karena dihantam

kredit macet.

Penelitian yang dilakukan oleh Dian (2009) menunjukkan bahwa

variasi antara kelompok perusahaan yang tidak mengalami financial distress

dengan kelompok perusahaan yang mengalami financial distress dapat

dijelaskan oleh variabel diskriminan CAR, RORA, NPM, ROA, BOPO, dan

BR. Selanjutnya (Merkusiwati,2007) yang dalam penelitian tersebut juga

dapat membuktikan bahwa secara empiris rasio keuangan bermanfaat untuk

memprediksi kinerja perusahaan dan memprediksi pertumbuhan laba tahun

berikutnya.

Almillia (2005) dalam penelitiannya menghasilkan bahwa rasio yang

dan tidak bermasalah perioda 2000 – 2002 adalah CAR, APB, NPL,

PPAPAP, ROA, NIM, BOPO. Sedangkan Sawitri (2002) dalam penelitiannya

menunjukan bahwa semua kriteria rasio yang dipilih oleh Biro Riset

InfoBank masih belum dapat dijadikan estimator atau penentu ukuran

kesehatan perusahaan asuransi jiwa karena hanya 44,9% saja ketepatannya,

jadi masih banyak variabel lain yang sebenarnya menjadi ukuran kesehatan

perusahaan asuransi jiwa.

Haryati (2001) yang dalam penelitiannya menunjukan bahwa 1) dari

empat rasio keuangan yang digunakan ternyata rasio ROA, Efisiensi, dan

LDR mempunyai perbedaan yang signifikan di antara bank-bank dalam

kelompok kategori A, B, dan C, 2) Rasio Cadangan Penghapusan Kredit

terhadap kredit tidak mempunyai peerbedaan bermakna mengingat

pengukuran rasio ini untuk menilai kualitas asset dari bank kurang tepat

(tidak sesuai dengan pengukuran sebagaimana telah ditentukan oleh Bank

Indonesia), 3) Mengingat rasio ROA mempunyai perbedaan yang bermakna

antara bank-bank kategori A, B, dan C mempunyai pengaruh yang bermakna

pula terhadap kebangkrutan, maka meskipun hasil penelitian dari rasio

Efisiensi dan LDR tidak mempunyai pengaruh bermakna terhadap

kemungkinan kebangkrutan bank.

Dalam Seminar Restrukturisasi Perbankan di Jakarta pada tahun 1998

disimpulkan beberapa penyebab menurunnya kinerja bank, antara lain:

a. Semakin meningkatnya kredit bermasalah perbankan

b. Dampak likuidasi bank-bank 1 November 1997 yang mengakibatkan

turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah,

c. Semakin turunnya permodalan bank-bank

d. Banyak bank-bank tidak mampu kewajibannya karena menurunnya nilai

tukar rupiah

e. Manajemen tidak profesional

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah

satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan

keuangan bank yang bersangkutan. Berdasarkan laporan itu akan dapat

dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian

tingkat kesehatan bank. Analisis rasio keuangan memungkinkan manajemen

untuk mengidentifikasikan perubahan-perubahan pokok pada trend jumlah,

dan hubungan serta alasan perubahan tersebut. Hasil analisis laporan

keuangan akan membantu menginterprestasikan berbagai hubungan kunci

serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai

potensi keberhasilan perusahaan dimasa mendatang.

Analisis laporan keuangan dapat membantu para pelaku bisnis, baik

pemerintah dan para pemakai laporan keuangan lainnya dalam menilai

kondisi keuangan suatu perusahaan tidak terkecuali perusahaan perbankan.

Untuk menilai kinerja keuangan perbankan umumnya digunakan lima aspek

penilaian yaitu 1) Capital; 2) Assets; 3) Management; 4) Earnings; 5)

Liquidity yang biasa disebut CAMEL.

Pada penelitian ini Aspek Capital meliputi CAR, aspek Assets

meliputi RORA, aspek Management meliputi NPM, aspek Earning meliputi

ROA, dan ROE, sedangkan aspek Liquidity meliputi LDR. Empat dari lima

aspek tersebut masing-masing capital, assets, management, earning, liquidity

Dari fenomena di atas menunjukan bahwa rasio keuangan dapat

digunakan untuk menilai tingkat kesehatan bank.. Secara empiris tingkat

kegagalan bisnis dan kebangkrutan bank dengan menggunakan rasio-rasio

keuangan model CAMEL dapat diuji sebagaimana yang telah dilakukan oleh

beberapa peneliti yaitu : (Thomson,1991) dalam (Wilopo,2001) yang menguji

manfaat rasio keuangan CAMEL dalam memprediksi kegagalan bank di

USA pada tahun 1980an dengan menggunakan alat statistik regresi logit,

Whalen dan (Thomson,1988) dalam (Wilopo,2001) menemukan bahwa rasio

keuangan CAMEL cukup akurat dalam menyusun rating bank, dan di

Indonesia (Surifah,1999) menguji manfaat rasio keuangan dalam

memprediksi kebangkrutan bank dengan menggunakan model CAMEL.

Berdasarkan beberapa uraian diatas, maka penulis tertarik

mengadakan penelitian yang berkaitan dengan rasio camel dalam

memprediksi bank dengan judul : “ Analisis Rasio Camel (Capital, Assets,

Management, Earning, dan Liquidity) Dalam Memprediksi Kesehatan

Untuk Menilai Kemungkinan Kebangkrutan Bank yang Go Publik di

BEI.”

1.2 Perumusan Masalah

Sesuai dengan latar belakang tersebut di atas, maka dapat dirumuskan

“Apakah Rasio Camel (capital, assets, management, earning, dan

liquidity) dapat memprediksi kesehatan untuk Menilai kebangkrutan bank

yang Go Publik.di BEI.?”

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas,

maka tujuan yang ingin dicapai dalam penelitian ini adalah Untuk

mengetahui dan membuktikan apakah pengaruh Rasio Camel (capital,

assets, management, earning, dan liquidity) dapat digunakan dalam

memprediksi kesehatan untuk Menilai kebangkrutan bank yang Go

Publik.di BEI.

1.4 Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan,

manfaat yang diharapkan dari hasil penelitian ini, yaitu antara lain:

1. Bagi Peneliti

Memperluas pola pikir, wawasan dan pengetahuan tentang Rasio

CAMEL (Capital, Assets, Management, Earning, dan Liquidity) dalam

memprediksi kesehatan untuk menilai kemunkinan kebangkrutan bank

yang Go Publik.di BEI, serta sebagai sarana dalam mengaplikasikan

2. Bagi Praktisi

Sebagai bahan peritimbangan untuk pembuatan kebijakan dalam

memprediksi kesehatan untuk menilai kebangkrutan bank dan

memberikan informasi yang dapat dijadikan pertimbangan dalam

pengambilan keputusan untuk berinvestasi di pasar modal.

3. Bagi Akademis

Menambah wawasan ilmu pengetahuan dengan hasil yang ditemukan

selama penelitian dan sebagai perbandingan bagi pembaca yang akan

BAB II

TINJAUAN PUSTAKA

1.1. Penelitian Terdahulu

1. Dian (2009) penelitiannya berjudul” Rasio Camel Sebagai Alat Ukur

Tingkat Kesehatan Bank Swasta yang Terdaftar di Bursa Efek

Indonesia.” Dalam penelitian ini bertujuan untuk membuktikan

perbedaan tingkat kesehatan bank go public yang diukur dengan rasio

CAMEL antara bank yang sehat dengan bank yang gagal serta untuk

mengetahui tingkat ketepatan rasio keuangan CAMEL dalam mengukur

tingkat kesehatan perbankan. Analisis yang digunakan adalah analisis

diskriminan. Rasio yang digunakan adalah CAR, RORA, NPM, ROA,

BOPO, dan BR. Kesimpulan dari penelitian ini adalah Berdasarkan

output Eigenvalues menunjukkan bahwa besaran Canonical Correlation

sebesar 0,713 atau besaran Square Canonical Correlation (CR)2 sebesar

0,5084. Jadi dapat disimpulkan bahwa 50,84% variasi antara kelompok

perusahaan yang tidak mengalami financial distress dengan kelompok

perusahaan yang mengalami financial distress dapat dijelaskan oleh

variabel diskriminan CAR, RORA, NPM, ROA, BOPO, dan BR. Nilai

Standardized Canonical Discriminant Function menunjukkan bahwa

besaran koefisien CAR, RORA, NPM, ROA, BOPO, dan BR

menunjukkan pentingnya variabel diskriminator secara relatif dan

distandardisasi, makin penting variabel tersebut terhadap variabel

lainnya. Variabel ROA merupakan variabel yang paling penting dalam

membedakan perusahaan yang tidak mengalami financial distress

dengan perusahaan yang mengalami financial distress. Hasil structure

matrix menunjukkan bahwa loading factor untuk variabel ROA, RORA,

NPM, BR, dan CAR berkisar antara +1 dan -1. Makin mendekati 1,

maka makin tinggi komunalitas antara variabel diskriminan dan fungsi

diskriminan. Hasil ini menunjukkan bahwa variabel ROA paling mampu

membedakan antara perusahaan yang tidak mengalami financial distress

dan perusahaan yang mengalami financial distress. Nilai Wilk’s Lambda

yang dihasilkan sebesar 0,492 (tabel 4.12) dengan tingkat signifikan

lebih kecil dari 5% yaitu sebesar 0,007 (sig 0,007) maka H0 ditolak dan

H1 diterima yang berarti fungsi diskriminan yang terbentuk telah

signifikan. Sehingga hipotesis penelitian “terdapat perbedaan rata-rata

yang signifikan terhadap tingkat kesehatan bank go public yang diukur

menurut rasio CAMEL antara bank yang sehat dengan bank yang gagal”

teruji kebenarannya.

2. Kusumo (2008) penelitiannya berjudul”Analisis Kinerja Keuangan Bank

Syariah Mandiri Periode 2002-2007. (dengan Pendekatan PBI no.

9/1/PBI/2007).” Dalam penelitian ini peneliti hanya menilai kinerja dari

aspek keuangan yaitu Capital, Assets, Earning, Liquidity dan Sensitivity

Market Risk. Analisis datanya termasuk penelitian deskriptif kuantitatif

Aktiva Produksi (KAP), Rasio Rentabilitas (Earning), Rasio Liquidity

dan Rasio capital, assets, management, earning, dan liquidity. Hasil

peneltian tersebut adalah 1) Dilihat dari Rasio Kewajiban Penyediaan

Modal Minimum (KPMM) mencerminkan bahwa BSM memiliki modal

yang sangat kuat, sehingga jika terjadi kerugian pihak bank dapat

menanggung kerugian tersebut dengan modal yang dimilikinya, 2)

Dilihat dari rasio Kualitas Aktiva Produktif (KAP) ini mencerminkan

bahwa BSM belum dapat mengelola aktiva produktif yang dimilikinya

dengan baik, 3) Dilihat dari rasio Net Operating Margin (NOM) ini

mencerminkan bahwa BSM merupakan bank syariah yang memiliki

tingkat profitabilitas sangat baik. 4) Rasio Short Term Mismatch (STM)

ini mencerminkan bahwa BSM dapat memenuhi kewajiban-kewajiban

jangka pendeknya tanpa mengganggu kebutuhan likuiditas bagi

nasabahnya, 5) Rasio Seneitivitas Terhadap Resiko Pasar (MR) ini

mencerminkan bahwa kemampuan BSM untuk mengkover resiko yang

muncul akibat dari perubahan nilai tukar sangat lemah dan penerapan

manajemen resiko pasar yang diterapkannya tidak efektif dan tidak

konsisten, 6) Dari keseluruhan rasio keuangan selama enam periode

pengamatan ini mencerminkan bahwa kondisi keuangan BSM tergolong

baik dalam mendukung perkembangan usaha dan mengantisipasi

perubahan kondisi perekonomian dan industry keuangan. Serta BSM

rencana pengembangan usaha dan pengendalian resiko apabila terjadi

perubahan yang signifikan pada industry perbankan.

3. Merkusiwati (2007) penelitiannya berjudul “Evaluasi Pengaruh Camel

Terhadap Kinerja Perusahaan. Dalam penelitian ini tujuannya untuk

mengetahui 1) Bagaimanakah pengaruh CAMEL tahun 1997 – 2000

terhadap kinerja perusahaan (ROA) tahun 1998 – 2001, 2) Bagaimanakah

pengaruh CAMEL tahun 1997 terhadap kinerja perusahaan (ROA) tahun

1998 ? 3) Bagaimanakah pengaruh CAMEL tahun 1998 terhadap kinerja

perusahaan (ROA) tahun 1999, 4) Bagaimanakah pengaruh CAMEL

tahun 1999 terhadap kinerja perusahaan (ROA) tahun 2000, dan 5)

Bagaimanakah pengaruh CAMEL tahun 2000 terhadap kinerja

perusahaan (ROA) tahun 2001. Analisis yang digunakan adalah analisis

rasio Camel, analisis ini dilakukan dengan menggunakan ROA.

Berdasarkan penelitian-penelitian tersebut dapat dibuktikan secara

empiris bahwa rasio keuangan bermanfaat untuk memprediksi kinerja

perusahaan dan memprediksi pertumbuhan laba tahun berikutnya. Proksi

kinerja dari penelitian ini diukur dengan besarnya return on asset (ROA).

Rasio keuangan yang digunakan dalam memprediksi ROA dalam

penelitian ini terbatas pada rasio CAMEL saja. Kesimpulan penelitian

tersebut adalah Capital, Asset Quality, Management, Earning, dan

Liquidity (CAMEL) pada tahun 1997--2000 berpengaruh signifikan

terhadap Return On Asset (ROA) tahun 1998—2001, Capital, Asset

tidak berpengaruh signifikan terhadap Return On Asset (ROA) tahun

1998, Capital, Asset Quality, Management, Earning, dan Liquidity

(CAMEL) pada tahun 1998 berpengaruh signifikan terhadap Return On

Asset (ROA) tahun 1999, Capital, Asset Quality, Management, Earning,

dan Liquidity (CAMEL) pada tahun 1999 berpengaruh signifikan

terhadap Return On Asset (ROA) tahun 2000 dan Capital, Asset Quality,

Management, Earning, dan Liquidity (CAMEL) pada tahun 2000 tidak

berpengaruh signifikanterhadap Return On Asset (ROA) tahun2001.

4. Almilia (2005) penelitian mereka berjudul”Analisis Rasio Camelterhadap

Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Perioda 2000 –

2002. Tujuan penelitian ini adalah mengetahui bagaimana peranan rasio

CAMEL dalam memprediksi kondisi bermasalah pada lembaga

perbankan perioda 2000-2002. Variabel yang diteliti adalah rasio

CAMEL sesuai dengan ketentuan bank Indonesia, yaitu CAR, ATTM,

APB, NPL, PPAP terhadap aktiva produktif, pemenuhan PPAP, ROA,

ROE, NIM, BOPO serta LDR. Sedangkan untuk analisisnya, yang

digunakan adalah analisis rasio camel yang terdiri atas 16 bank sehat, 2

bank yang mengalami kebangkrutan dan 6 bank yang mengalami

kesulitan keuangan. Kesimpulan yang didapatkan dari penelitian ini

adalah CAR, ATTM, APB, NPL, PPAP terhadap Aktiva Produktif,

Pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR, rasio yang memiliki

perbedaan yang signifikan antara bank-bank kategori bermasalah dan

PPAPAP, ROA, NIM, BOPO. Rasio CAR mempunyai pengaruh

signifikan terhadap kondisi bermasalah dan pengaruhnya negatif artinya

semakin rendah rasio CAR, kemungkinan bank dalam kondisi bermasalah

semakin besar. Rasio APB mempunyai pengaruh yang tidak signifikan

terhadap kondisi bermasalah dan pengaruhnya negatif artinya semakin

rendah rasio ini, kemungkinan bank dalam kondisi bermasalah semakin

besar. Rasio NPL mempunyai pengaruh tidak signifikan terhadap kondisi

bermasalah dan pengaruhnya positif artinya semakin tinggi rasio ini,

kemungkinan bank dalam kondisi bermasalah semakin kecil.PPAPAP

mempunyai pengaruh tidak signifikan terhadap kondisi bermasalah dan

pengaruhnya positif artinya semakin tinggi rasio PPAPAP kemungkinan

bank dalam kondisi bermasalah semakin kecil. ROA mempunyai

pengaruh tidak signifikan terhadap kondisi bermasalah dan pengaruhnya

negatif artinya semakin rendah rasio ROA kemungkinan bank dalam

kondisi bermasalah semakin kecil. NIM mempunyai pengaruh tidak

signifikan terhadap kondisi bermasalah dan pengaruhnya negatif artinya

semakin rendah rasio NIM maka kemungkinan bank dalam kondisi

bermasalah semakin kecil. BOPO mempunyai pengaruh signifikan

terhadap kondisi bermasalah dan pengaruhnya positif artinya semakin

tinggi rasio BOPO maka kemungkinan bank dalam kondisi bermasalah

5. Sawitri (2002) penelitiannya berjudul”Prediksi Tingkat Kesehatan

Perusahaan Asuransi Jiwa Termasuk Kemungkinan Kebangkrutannya

Dengan Rasio-Rasio Keuangan.” Penelitian ini bertujuan untuk meneliti

apakah laporan keuangan dapat digunakan untuk memprediksi tingkat

kesehatan perusahaan asuransi jiwa termasuk kemungkinan

kebangkrutannya dengan rasio keuangan. Variabel yang diteliti adalah

liabilities to liquid assets, profitability rasio, technical reserve rasio,

surplus underwriting rasio, net written premium rasio, expense rasio,

investment yield, fixed assets to networth rasio. Sedangkan analisisnya

sendiri menggunakan analisis rasio CAMEL. Kesimpulan penelitian

tersebut adalah semua kriteria rasio yang dipilih oleh Biro Riset InfoBank

masih belum dapat dijadikan estimator atau penentu ukuran kesehatan

perusahaan asuransi jiwa karena hanya 44,9% saja ketepatannya, jadi

masih banyak variabel lain yang sebenarnya menjadi ukuran kesehatan

perusahaan asuransi jiwa. Penelitian ini mempunyai beberapa

keterbatasan:

a. Periode pengamatan hanyalah satu tahun sehingga tidak

representatif untuk mengukur kesehatan perusahaan asuransi jiwa.

b. Variabel pengukuran kesehatan perusahaan asuransi masih belum

memasukkan factor-faktor lain yang mungkin berpengaruh seperti

6. Haryati (2001) penelitiannya berjudul “analisis Kebangkrutan Bank.”

Adapun tujuan dari penelitian ini adalah untuk mengetahui 1) Apakah

terdapat perbedaan bermakna kinerja keuangan yang diukur dari rasio

cadangan penghapusan kredit terhadap kredit, terhadap kredit ROA,

Efisiensi dan LDR antara bank kelompok kategori A, B, dan C, 2)

Apakah rasio keuangan tersebut mempunyai pengaruh yang bermakna

terhadap kemungkinan kebangkrutan bank-bank kelompok kategori A, B,

dan C. Sedangkan Variabel yang diteliti adalah rasio CAMEL dengan

menggunakan ROA, Efisiensi dan LDR. Analisis yang digunakan adalah

analisis Z score yang juga disebut sebagai analisis rasio camel, dilakukan

dengan cara menggabungkan 3 (tiga) rasio keuangan. Penggunaan rasio

keuangan yang mempunyai perbedaan signifikan dalam model logistic

Regression untuk menguji prediksi kebangkrutan bank-bank dalam

kelompok kategori bangkrut dan tidak bangkrut. Hasil penelitian tersebut

adalah 1) dari empat rasio keuangan yang digunakan ternyata rasio ROA,

Efisiensi, dan LDR mempunyai perbedaan yang signifikan di antara

bank-bank dalam kelompok kategori A, B, dan C, 2) Rasio Cadangan

Penghapusan Kredit terhadap kredit tidak mempunyai peerbedaan

bermakna mengingat pengukuran rasio ini untuk menilai kualitas asset

dari bank kurang tepat (tidak sesuai dengan pengukuran sebagaimana

telah ditentukan oleh Bank Indonesia), 3) Mengingat rasio ROA

mempunyai perbedaan yang bermakna antara bank-bank kategori A, B,

maka meskipun hasil penelitian dari rasio Efisiensi dan LDR tidak

mempunyai pengaruh bermakna terhadap kemungkinan kebangkrutan

bank.

1.2. Landasan Teori

2.2.1. Pergertian laporan keuangan

Laporan keuangan merupakan ikhtisar mengenai keadaan

keuangan suatu bank pada suatu periode tertentu. Untuk mengetahui tentang

kesehatan keuangan dan prediksi kebangkrutan bank dapat dilakukan dengan

analisis rasio camel. Dalam melakukan analisis ini peran laporan keuangan

sangat penting. Pemahaman dan perhatian Bank yang tercatat di BEI

terhadap laporan keuangan harus selalu diutamakan kerana bank ini

memikul tanggung jawab terhadap dana dari masyarakat, yaitu dana yang

disetor pada Bank tersebut.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk untuk berkomunikasi antara data

keuangan atau aktivitas suatu usaha perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut.

Tujuan penyusunan laporan keuangan suatu bank secara umum

adalah sebagai berikut:

1) Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan

2) Memberikan informasi tentang hasil usaha yang tercermin dari

pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam

periode tertentu.

3) Memberikan informasi tentang perubahan-perubahan yang terjadi dalam

aktiva, kewajiban dan modal suatu bank.

4) Memberikan informasi tentang kinerja manajemen bank dalam suatu

periode.

Menurut Munawir (2004 : 2), laporan keuangan adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak

yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Baridwan (2000 : 17) laporan keuangan merupakan

ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari

transaksi-transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan.

Agar pembaca laporan keuangan tadi memperoleh gambaran

memperoleh gambaran yang jelas, maka laporan keuangan yang disusun

harus didasarkan pada prinsip akuntansi yang lazim.

Sedangkan menurut SAK (2009 : 5) Laporan keuangan adalah

suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu

entitas. Laporan keuangan juga menunjukkan hasil pertanggungjawaban

manajemen atas penggunaan sumber daya yang dipercayakan kepada

Dalam rangka mencapai tujuan tersebut, laporan keuangan

menyajikan informasi mengenai entitas yang meliputi:

(a) Asset;

(b) Laibilitas;

(c) Ekuitas;

(d) Pendapatan dan beban termasuk keuntungan dan kerugian;

(e) Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai

pemilik;dan

(f) Arus Kas.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam

catatan atas laporan keuangan, membantu pengguna laporan dalam

memprediksi arus kas masa depan dan, khususnya, dalam hal waktu dan

kepastian diperolehnya kas dan setara kas.

2.2.2. Perangkat Laporan Keuangan

Secara umum ada empat bentuk laporan keuangan yang pokok

yang dihasilkan perusahaan yaitu laporan neraca, laporan laba rugi, laporan

perubahan posisi keuangan, laporan perubahan modal, dan laporan aliran

kas. Dari kelima laporan tersebut hanya 2 macam yang umum digunakan

untuk analisis, yaitu laporan neraca, dan laporan laba rugi. Hal ini

disebabkan laporan perubahan modal dan laporan aliran kas pada akhirnya

akan dibahas mengenai masing-masing perangkat laporan keuangan

tersebut.

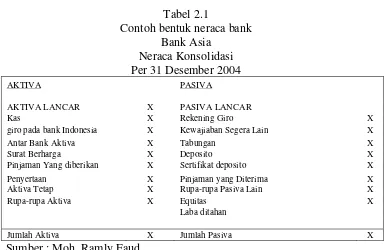

1.2.2.1. Neraca

Menurut Munawir (2004 : 13) neraca adalah laporan yang

sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada

suatu saat tertentu, jadi tujuan neraca adalah untuk menunjukkan posisi

keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada saat

dimana buku-buku ditutup ditentukan sisanya pada suatu akhir tahun fiscal

atau tahun kalender, sehingga neraca sering disebut balance Sheet.

Munawir (2004 :13) menjelaskan neraca terdiri dari tiga bagian

utama yaitu:

1. aktiva terdiri atas aktiva lancar, investasi jangka panjang, aktiva tetap tak

berwujud termasuk aktiva lain-lain.

2. kewajiban terdiri atas kewajiban lancar dan kewajiban jangka panjang.

3. modal terdiri atas modal saham surplus dan laba ditahan.

Sedangkan bentuk neraca yang digunakan menurut Munawir (2004

:20) adalah sebagai berikut :

1. bentuk skontro (account form) dimana semua aktiva tercantum di

sebelah kiri atau debet dan hutang serta modal ada disebelah kanan atau

2. Bentuk vertikal (report form) dalam bentuk ini semua aktiva nampak di

bagian atas yang selanjutnya didikuti dengan hutang jangka panjang

serta modal.

3. Bentuk neraca yang ketiga adalah neraca yang disesuaikan dengan

kedudukan atau posisi keuangan yang dikehendaki Nampak jelas.

Misalnya besarnya modal kerja netto (net working capital) atas jumlah

modal perusahaan.

Tabel 2.1

Contoh bentuk neraca bank Bank Asia

Neraca Konsolidasi Per 31 Desember 2004

AKTIVA PASIVA

AKTIVA LANCAR X PASIVA LANCAR

Kas X Rekening Giro X

giro pada bank Indonesia X Kewajiaban Segera Lain X

Antar Bank Aktiva X Tabungan X

Surat Berharga X Deposito X

Pinjaman Yang diberikan X Sertifikat deposito X

Penyertaan X Pinjaman yang Diterima X

Aktiva Tetap X Rupa-rupa Pasiva Lain X

Rupa-rupa Aktiva X Equitas X

Laba ditahan

Jumlah Aktiva X Jumlah Pasiva X

Sumber : Moh. Ramly Faud

2.2.2.2. Laporan Laba Rugi

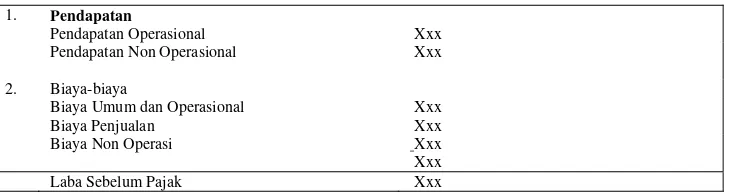

Menurut PAPI (2008 : 167). Laporan laba rugi merupakan laporan

utama untuk melaporkan kinerja dari suatu perusahaan selama suatu

Laba rugi adalah total pendapatan dikurangi beban, tidak termasuk

komponen-komponen pendapatan komprehensif lain (SAK, 2009 : 4).

Menurut Wild (2005 :25). Laporan laba rugi adalah lapoaran

keuangan yang digunakan untuk mengukur kinerja keuangan perusahaan

antara tanggal neraca. Laporan ini mencerminkan aktivitas operasi

perusahaan. Laporan laba rugi menyediakan rincian pendapatan, beban,

untung, dan rugi perusahaan untuk suatu periode waktu

Laba ditentukan dengan menggunakan dasar akrual (accrual basis)

dalam akuntansi. Dalam akuntansi akrual, pendapatan diakui pada saat

perusahaan menjual barang atau menyerahkan jasa, terlepas dari saat

diterimanya kas. Sedangakan beban dipadankan dengan pendapatan yang

diakui tersebut , terlepas dari saat pembayaran kas (Wild, 2005 : 25).

Laporan laba rugi memuat pendapatan dan beban yang dibedakan

antara unsur-unsur pendapatan dan beban yang berasal dari kegiatan

operasional dan non operasional (PAPI, 2008 : 171).

Laporan perhitungan laba rugi merupakan suatu laporan sistematis

tentang penghasilan, biaya, laba rugi yang diperoleh perusahaan selama

periode tertentu. Walaupun belum ada keseragaman tentang susunan

laporan laba rugi perusahaan, prinsip-prinsip yang umum diterapkan

menurut (Munawir, 2004 : 26) adalah sebagai berikut :

a) Bagian pertama, menunjukkan penghasilan yang diperoleh dari usaha

diikuti dengan harga pokok dari barang atau servis yang dijual, sehingga

diperoleh harga pokok.

b)Bagian kedua, menunjukkan biaya operasional yang terdiri dari biaya

penjualan dan biaya umum dan administrasi cooperating expenses.

c) Bagian ketiga, menunjukkan hasil-hasil yang diperoleh di luar operasi

pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi di luar

usaha pokok perusahaan (non operating atau financial income dan

expenses).

d)Bagian keempat, menunjukkan laba rugi yang insidentil (extra ordinary

or loss) sehingga diperoleh laba bersih sebelum pajak pendapatan.

Menurut (Baridwan, 2000 : 18) laporan perhitungan laba rugi

adalah suatu laporan yang menunjukkan pendapatan dan biaya-biaya dari

suatu unit usaha tertentu dalam setiap periode.

Perhitungan laba rugi harus disusun sedemikian rupa agar dapat

memberikan gambaran mengenai hasil usaha perusahaan selama periode

tertentu. Sebagai pelengkap laporan rugi laba seyogyanya disusun laporan

laba ditahan. Cara penyajiannya dapat juga digabungkan dengan

perhitungan laba rugi sehingga dengan demikian dapat menunjukkan

sekaligus laba periode tertentu berikut modifikasi tahunan laba ditahan,

namun patut dipertahankan agar tetap dilakukan pemisahan antara beban

dan kredit pada laba ditahan.

Sedangkan menurut PAPI (2008 : 175).Laporan laba rugi disajikan

pendapatan dan beban berdasarkan karakteristik serta berdasarkan sumber

pendapatan dan beban, baik dari kegiatan operasional maupun non

operasional.

Sehubungan dengan hal ini (Baridwan, 2000 : 34)menjelaskan ada

dua format laba rugi yang dapat diterima secara umum, yaitu :

a. Single step formal, yaitu dalam bentuk ini tidak dilakukan

pengelompokan pendapatan dan biaya ke dalam kelompok-kelompok

usaha dan di luar usaha.

b. Multiple step formal, adalah bentuk laporan rugi laba dimana dilakukan

beberapa pengelompokan terhadap pendapatan-pendapatan dan

biaya-biaya yang disusun dalam urutan-urutan tertentu.

Entitas menyajikan seluruh pos pendapatan dan beban yang diakui

dalam satu periode (SAK, 2009 : 29) :

(a) dalam bentuk satu laporan laba rugi komprehensif, atau

(b) dalam bentuk dua laporan:

(i) laporan yang menunjukkan komponen laba rugi (laporan laba rugi

terpisah); dan

(ii) laporan yang dimulai dengan laba rugi dan menunjukkan

komponen pendapatan komprehensif lain (laporan pendapatan

Tabel 2.2

Contoh Laporan Laba-Rugi

a. Laporan Laba Rugi Single Step System

Bank Asia

Perhitungan Laba Rugi

Per 31 Desember 2004

I. Pendapatan

1. Pendapatan Operasional

Pendapatan Non Operasional Xxx

Xxx

2. Biaya-biaya

Biaya umum dan Administrasi Xxx Biaya Penjualan Xxx Biaya Non Operasi

Laba sebelum Pajak Xxx

Sumber : Moh. Ramly Faud

b. Laporan Laba Rugi Multiple Step System

Bank Asia

Perhitungan Laba Rugi

Per 31 Desember 2004

1. Pendapatan

Pendapatan Operasional Xxx Pendapatan Non Operasional Xxx

2. Biaya-biaya

Biaya Umum dan Operasional Xxx Biaya Penjualan Xxx Biaya Non Operasi Xxx

Xxx

Laba Sebelum Pajak Xxx

2.2.2.3. Laporan Perubahan Posisi Keuangan

Informasi perubahan posisi keuangan bank, antara lain (PAPI,

2008 : 11):

1) Perubahan kas dan setara kas

Informasi perubahan kas dan setara kas berguna untuk menilai

kemampuan bank menghasilkan arus kas dan setara kas serta kebutuhan

bank untuk menggunakan arus kas pada setiap aktivitas. Informasi ini

bermanfaat untuk menilai aliran kas dan setara kas yang berasal dari

aktivitas operasi, investasi, dan pendanaan. Informasi perubahan kas dan

setara kas tergambar dalam laporan arus kas.

2) Perubahan ekuitas

Informasi perubahan ekuitas bank menggambarkan peningkatan atau

penurunan aset bersih atau kekayaan selama periode bersangkutan

berdasarkan prinsip pengukuran tertentu yang dianut dan harus

diungkapkan dalam laporan keuangan. Informasi ini bermanfaat untuk

mengetahui perubahan aset bersih yang berasal dari transaksi dengan

pemegang saham dan jumlah keuntungan atau kerugian yang berasal dari

kegiatan bank selama periode yang bersangkutan. Informasi perubahan

Menurut Baridwan (2000 : 41) laporan perubahan posisi keuangan

berguna untuk :

(1) meringkas kegiatan-kegiatan pembelanjaan dan investasi yang

dilakukan oleh perusahaan, termasuk jumlah dana yang dihasilkan dari

kegiatan usaha perusahaan dalam tahun buku yang bersangkutan, dan

(2) melengkapi penjelasan tentang perubahan-perubahan dalam posisi

keuangan selama tahun buku yang bersangkutan.

Laporan perubahan posisi keuangan dapat disusun berdasarkan

perubahan-perubahan kas atau ekuivalennya, atau dapat juga berdasarkan

perubahan-perubahan dalam modal kerja netto (net working capital) yaitu

aktiva lancar dikurangi dengan hutang lancar. apabila dasarnya adalah

perubahan-perubahan dalam modal kerja netto, maka disebutkan sebagai all

financial resources concept. Walaupun laporan ini didasarkan pada

perubahan-perubahan dalam modal kerja netto, aktivitas pembelanjaan atau

investasi yang penting harus ditunjukkan, meskipun tidak mempengaruhi

modal kerja. Isi laporan perubahan posisi keuangan biasanya dipisahkan

menjadi dua bagian, yaitu menunjukkan sumber-sumber atau penggunaan

Tabel 2.3

Bank Asia

Laporan Perubahan Posisis Keuangan

Per 31 Desember 2004

LAPORAN PERUBAHAN POSISI KEUANGAN periode yang berakhir tanggal 31 Desember

KEWAJIBAN DAN EKUITAS

KEWAJIBAN

kewajiban segera X

simpanan nasabah bukan bank X

pihak yang memiliki hubungan istimewa X

pihak ketiga X

simpanan dari bank lain X

simpanan ketiga X

hutang pajak X

surat berharga yang diterbitkan X

pinjaman yang diterima X

beban yang harus dibayar x

kewajiban lain-lain x

JUMLAH KEWAJIBAN x

EKUITAS

modal saham X

tambahan modal disetor X

selisih penilaian kembali X

selisih transaksi perubahan

ekuitas anak perusahaan X

saldo rugi X

JUMLAH EKUITAS x

JUMLAH KEWAJIBAN DAN EKUITAS x

Sumber : Moh. Ramly Faud

2.2.2.4. Laporan Perubahan Modal

Disamping penyusunan neraca dan laporan laba rugi, pada periode

akuntansi biasanya juga disusun laporan yang menunjukkan sebab-sebab

Perusahaan dengan bentuk perseroan, perubahan modalnya

ditunjukkan didalam laporan laba tidak dibagi (retained earning). Di dalam

laporan ini ditunjukkan laba tidak dibagi awal periode, ditambah dengan

laba seperti yang tercantum di dalam laporan perhitungan laba rugi dan

dikurangidengan deviden yang diumumkan selama periode yang

bersangkutan.

Karena laporan laba rugi dapat disusun dengan cara all inclusive

atau current operating performance, maka disusun laporan laba rugi tidak

dibagi juga kan berbeda, tergantung pada laporan perhitungan laba rugi.

Menurut Badriwan (2000 : 39) apabila laporan perhitungan laba

rugi disusun dengan cara all inclusive maka di dalam laporan laba tidak

dibagi hanya menunjukkan :

a. Saldo awal tidak dibagi awal periode

b. Ditambah laba neto dan elemen-elemen luar biasa

c. Ditambah atau dikurangi koreksi kesalahan

d. Dikurangi deviden yang diumumkan

Apabila laporan perhitungan laba rugi disusun dengan cara current

operating performance maka elemen-elemen luar biasa akan Nampak dalam

Tabel 2.4

Bank Asia

Laporan Perubahan Modal

Per 31 Desember 2004

Kas X

investasi jangka pendek X

giro pada Bank Indonesia X giro padaBank lain-lain X penyisihan kerugian X

utang pajak X

utang biaya X

Jumlah X

kenaikan (berkurangnya) modal X Sumber : Moh. Ramly Faud

2.2.2.5. Laporan Arus Kas

Menurut SAK (2009 : 37) Informasi arus kas memberikan dasar

bagi pengguna laporan keuangan untuk menilai kemampuan entitas dalam

menghasilkan kas dan setara kas dan kebutuhan entitas dalam menggunakan

arus kas tersebut.

Seperti yang telah disebutkan dimuka, FASB dalam Statement

Nomor 95 tahun 1988 meminta dibuatnya laporan arus kas sebagai

pengganti laporan perubahan posisi keuangn. PAI 1984 masih tetap meminta

dibuatnya laporan perubahan posisi keuangan. Untuk membantu kas seperti

dalam SFAS 95.

Menurut Baridwan (2000 : 43) tujuan utama laporan aliran kas

adalah untuk menyajikan informasi relevan tentang penerimaan dan

pengeluaran kas suatu perusahaan selama suatu periode. Untuk mencapai

yaitu penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi,

pembelanjaan (financing), dan kegiatan usaha.

Tabel 2.5

Bank Asia

Laporan Arus Kas

Per 31 Desember 2004

Arus Kas dari Aktivitas Operasi

Penerimaan bunga dan komisi xxx Pembayaran bunga xxx Pembayaran pihutang yang telah dihapus xxx Pembayaran kas pada karyawan dan pemasok xxx Laba operasi sebelum perubahan dalam aktiva operasi xxx

(Kenaikan) Penurunan dalam Aktiva Operasi :

Dana jangka pendek xxx Deposito untuk tujuan pengendalian moneter Xxx Dana uang muka untuk langganan Xxx Kenaikan bersih dalam piutang kartu kredit Xxx Surat berharga jangka pendek yang diperjual belikan Xxx

Kenaikan (penurunan) dalam Hutang Operasi :

Deposito dari pelanggan Xxx Sertifikat deposito yang diperjual belikan Xxx Kas bersih dari aktivitas operasi sebelum pajak penghasilan Xxx Pajak penghasilan Xxx Arus kas bersih dari aktivitas operasi Xxx

Arus Kas dari Aktivitas Investasi

Pelepasan anak perusahaan Y Xxx Dividen yang diterima Xxx Bunga yang diterima Xxx Hasil penjualan surat berharga yang tidak diperjual belikan Xxx Pembelian surat berharga yang tidak diperjual belikan Xxx Pembelian tanah, bangunan dan peralatan Xxx Arus kas bersih yang dipergunakan dalam aktivitas investasi Xxx

Arus Kas dari Aktivitas Pendanaan

Penerbitan modal pinjaman Xxx Penerbitan saham prioritas oleh anak perusahaan Xxx Pembayaran kembali pinjaman jangka panjang Xxx Penurunan bersih pinjaman lain Xxx Pembayaran dividen Xxx Arus kas bersih dari aktivitas pendanaan Xxx Pengaruh perubahan kurs valuta kas dan setara kas Xxx

Kenaikan bersih kas dan setara kas Xxx

Kas dan setara kas pada awal periode Xxx

Kas dan setara kas pada akhir periode Xxx

Sumber : Moh. Ramly Faud

Untuk menyusun laporan aliran kas, perusahaan dapat menggunkan

metode langsung atau tidak langsung. FASB mendorong digunakannya

Selain menggunakan cara langsung, laporan aliran kas dapat juga

disusun dengan menggunakan cara tidak langsung. Dalam cara ini laporan

aliran kas disusun dalam tiga kelompok seperti diatas, untuk kelompok kas

dari kegiatan usaha, bentuknya sama seperti rekonsiliasi di atas, kemudian

didikuti dua kelompok lainnya yang isi dan bentuknya sama seperti contoh

yang disusun dengan menggunakan cara langsung. Dengan demikian, cara

langsung untuk menyusun laporan aliran kas dpat menyajikan informasi

yang lebih lengkap dibandingkan cara tidak langsung.

2.2.3. Tujuan Sifat Dan Keterbatasan Laporan Keuangan

2.2.3.1 Tujuan Laporan Keuangan

Menurut PAPI (2008 : 5). Tujuan laporan keuangan adalah untuk

memberikan informasi tentang posisi keuangan,kinerja, perubahan ekuitas,

arus kas dan informasi lainnya yang bermanfaat bagi pengguna laporan

dalam rangka membuat keputusan ekonomi serta menunjukkan

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka.

Menurut SAK (2009 : 5). Tujuan laporan keuangan adalah

memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan

arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam pembuatan keputusan ekonomi.Pembahasan mengenai tujuan

laporan keuangan, umumnya menganggap bahwa laporan keuangan

saham. Jadi tujuan laporan keuangan, umumnya menyajikan informasi

mengenai transaksi dan sumber-sumber dari perusahaan yang relevan.

Misalnya data-data yang konkrit, juga kondisi perusahaan yang sebenarnya.

Guna bahan pengambilan keputusan ekonomis oleh berbagai pihak yang

berkepentingan. Meskipun banyak konsep tujuan laporan keuangan yang

lainnya, namun pada prinsipnya memberikan gambaran yang sama.

Pembahasan mengenai tujuan laporan keuangan, umumnya

menganggap bahwa laporan keuangan dipersiapkan untuk para pemakai

yang tidak kenal atau calon pemegang saham. Jadi tujuan laporan keuangan,

umumnya menyajikan informasi mengenai transaksi dan sumber-sumber

dari perusahaan yang relevan. Misalnya data-data yang konkrit, juga kondisi

perusahaan yang sebenarnya. Guna bahan pengambilan keputusan ekonomis

oleh berbagai pihak yang berkepentingan.

2.2.3.2. Keterbatasan Laporan Keuangan

Pengambilan keputusan ekonomi tidak dapat semata-mata

didasarkan atas informasi yang terdapat dalam laporan keuangan. Hal ini

disebabkan laporan keuangan memiliki keterbatasan, antara lain (PAPI 2008

: 12):

1. Bersifat historis yang menunjukkan transaksi dan peristiwa yang telah

lampau.

2. Bersifat umum, baik dari sisi informasi maupun manfaat bagi pihak

tertentu tidak dapat secara langsung dipenuhi semata-mata dari laporan

keuangan saja.

3. Tidak luput dari penggunaan berbagai pertimbangan dan taksiran.

4. Hanya melaporkan informasi yang material.

5. Bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapat

beberapa kemungkinan yang tidak pasti mengenai penilaian suatu pos,

maka dipilih alternatif yang menghasilkan laba bersih atau nilai aset yang

paling kecil.

6. Lebih menekankan pada penyajian transaksi dan peristi wa sesuai dengan

substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya

(formalitas).

7. Adanya berbagai alternatif metode akuntansi yang dapat digunakan

sehingga menimbulkan variasi dalam pengukuran sumber daya ekonomis

dan tingkat kesuksesan antar-bank.

2.2.3.3. Penyajian Laporan Keuangan

Menurut SAK (2009 : 7). Laporan keuangan menyajikan secara

wajar posisi keuangan, kinerja keuangan dan arus kas suatu entitas.

Penyajian yang wajar mensyaratkan penyajian secara jujur dampak dari

transaksi, peristiwa dan kondisi lain sesuai dengan definisi dan kriteria

pengakuan aset, laibilitas, pendapatan dan beban yang diatur dalam

SAK, dengan pengungkapan tambahan jika diperlukan, dianggap

menghasilkan penyajian laporan keuangan secara wajar.

Laporan keuangan harus menyajikan secara wajar posisi

keuangan, kinerja keuangan, perubahan ekuitas, dan arus kas disertai

pengungkapan yang diharuskan sesuai dengan ketentuan yang berlaku

(PAPI, 2008 : 6)

Penyajian dan klasifikasi pos-pos dalam laporan keuangan

antar-periode harus konsisten, kecuali :

1) terjadi perubahan yang signifikan terhadap sifat operasi perbankan; atau

2) perubahan tersebut diperkenankan oleh Pernyataan Standar Akuntansi

Keuangan (PSAK).

Apabila penyajian atau klasifikasi pos-pos dalam laporan keuangan

diubah, maka penyajian periode sebelumnya harus direklasifikasi untuk

memastikan daya banding, sifat, dan jumlah. Selain itu alasan reklasifikasi

juga harus diungkapkan. Dalam hal reklasifikasi dianggap tidak praktis

maka cukup diungkapkan alasannya (PAPI, 2008 : 8).

2.2.3.4.Periode pelaporan

Menurut PAPI (2008 : 9). Laporan keuangan wajib disajikan secara

tahunan berdasarkan tahun takwim. Dalam hal bank baru berdiri, laporan

keuangan dapat disajikan untuk periode yang lebih pendek dari satu tahun

dua laporan yaitu dengan menggunakan periode tahun takwim dan periode

efektif, dengan mencantumkan:

a. Alasan penggunaan periode pelaporan selain periode satu tahunan.

b. Fakta bahwa jumlah yang tercantum dalam neraca, laporan laba rugi,

laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan

keuangan tidak dapat diperbandingkan.

2.2.4. Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan

Pihak-pihak yang berkepentingan terhadap laporan keuangan

antara lain: pemilik bank, nasabah pemakai dana, nasabah pemasok dana,

karyawan, masyarakat, pemerintah, perpajakan, bank lain.

Masing-masing pihak yang berkepentingan terhadap laporan

keuangan tersebut mempunyai kepentingan dan tujuan yang berbeda antara

pihak yang satu dengan pihak lainnya, bahkan tidak jarang perbedaan dalam

hal ini yang menjadikan tantangan bagi manajer untuk dapat menghadapinya

dan mengambil keputusan yang tepat bagi kepentingan semua pihak.

2.2.5. Analisis Rasio Keuangan

2.2.5.1. Pengertian Rasio Keuangan

Rasio merupakan alat ukur yang digunakan perusahaan untuk

mengenalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau

pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan

memberikan gambaran kepada penganalisa tentang baik atau buruknya

keadaan atau posisi keuangan suatu perusahaan dari suatu period eke

periode berikutnya.

Analisa laporan keuangan adalah analisis yang menghubungkan

perkiraan neraca dan laporan laba rugi terhadap satu dengan yang lainnya

yang memberikan gambaran tentang sejarah perusahaan serta perkiraan

terhadap keadaan suatu perusahaan tertentu. Analisa rasio keuangan

memungkinkan manajer keuangan meramalkan reaksi para calon investor

dan kreditor serta dapat melihat ke dalam tentang bagaimana

langkah-langkah yang dapat ditempuh untuk memperoleh dana (Zaki, 2000 : 17).

Suatu rasio tidak memiliki arti dalam dirinya sendiri, melainkan

harus diperbandingkan dengan rasio yang lain agar rasio tersebut menjadi

lebih sempurna dan untuk melakukan analisis ini dapat dengan cara

membandingkan prestasi suatu periode dengan periode sebelumnya sehingga

diketahui adanya kecenderungan selam periode tertentu, selain itu dapat pula

dilakukan dengan membandingkan dengan perusahaan sejenis dalam

industri itu sehingga dapat diketahui bagaimana keuangan dalam industri.

Dalam mengadakan interpretasi dan analisis laporan keuangan

suatu perusahaan, seorang penganalisis memerlukan adanya ukuran atau

yardstick tertentu. Ukuran yang sering digunakan dalam analisis keuangan

adalah rasio. Pengertian rasio sebenarnya hanyalah alat yang dinyatakan

hubungan antara dua macam data keuangan. Macamnya rasio banyak sekali,

karena dapat dibuat menurut kebutuhan penganalisis.

2.2.5.2 Metode dan Teknik Analisis Laporan Keuangan

Menurut Munawir (2004 : 36) teknis analisis yang biasanya

digunakan dalam analisis laporan keuangan adalah sebagai berikut :

1. analisis Perbandingan Laporan Keuangan, yaitu metode dan teknik

analisis dengan cara memperbandingkan laporan keuangan untuk dua

periode atau lebih.

2. Trend Percentage Analysis, yaitu suatu metode atau teknik analisis

untuk mengetahui tendensi daripada keadaan keuangannya, apakah

menunjukkan tendensi tetap, naik atau turun.

3. Common Size Statement, yaitu sutu metode analisis untuk mengetahui

prosentase investasi pada masing-masing aktiva terhadap total

aktivanya.

4. Analisis Sumber dan Penggunaan Modal Kerja, yaitu suatu analisis

untuk mengetahui sumber-sumber serta penggunaan modal kerja atau

untuk mengetahui sebab-sebab berubahnya modal kerja dalam

periode tertentu.

5. Cash Flow Statement Analysis, yaitu suatu analisis untuk mengetahui

sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui

6. Analisis Rasio, yaitu metode analisis untuk mengetahui hubungan dari

pos-pos tertentu dalam neraca atau laporan laba rugi secara individu

atau kombinasi dari kedua laporan tersebut.

7. Gross Profit Analysis, yaitu suatu analisis untuk mengetahui

sebab-sebab perubahan laba kotor suatu perusahaan dari periode yang lain

atau perubahan laba kotor suatu periode dengan laba yang

dibudgetkan untuk periode tertentu.

8. Analisis Break-Even, yaitu suatu analisis untuk menentukan tingkat

penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan

tersebut tidak memderita kerugian, tetapi juga belum memperoleh

keuntungan. Selain itu, analisis break-even juga dapat digunakan

untuk mengetahui tingkat keuntungan atau kerugian pada tingkat

penjualan.

2.2.5.3. Penggunaan Rasio Keuangan

Pada dasarnya macam atau jumlah angka-angka rasio banyak

sekali karena rasio dapat dibuat menurut kebutuhan penganalisis. Namun

demikian angka-angka rasio yang pada dasarnya dapat digolongkan menjadi

dua kelompok (Munawir, 2004 : 68), yaitu :

a. Penggolonagn berdasarkan sumber data

1. Rasio-rasio neraca (balance sheet rasio)

yaitu rasio-rasio yang disususun dari data yang bersumber atau

2. Rasio-rasio laporan laba rugi (income statement ratio)

Yaitu angka-angka rasio yang dalam penyusunannya semua

datanya diambil dari laporan laba rugi, misalnya gross profit

margin, net operating margin, operating ratio, dan lain sebagainya.

3. Rasio-rasio antar laporan (intern statement ratio)

yaitu rasio-rasio yang disusun dari data yang berasal dari neraca

dan data yang berasal dari laporan laba rugi. Misalnya tingkat

perputaran persediaan (inventory turnover), tingkat perputaran

piutang (account receivable turnover), sales to inventory, sales to

fixed assets.

b. Penggolongan berdasarkan tujuan penganalisis

1. Rasio–rasio untuk menilai likuiditas (short-term liquidity rations),

misalnya current ratio, acid test ratio, account receivable turnover,

inventory turnover dan lain sebagainya.

2. Rasio-rasio untuk menilai struktur modal dan solvabilitas (capital

structure and long-term solvency rations), missal rasio antara

modal sendiri dengan total hutang, rasio antara modal sendiri

dengan hutang jangka panjang, rasio antara Modal Sendiri dengan

Aktiva Tetap dan sebagainya.

3. Return on Investment Rations, missal return on total assets

(rentabilitas usaha) dan rentabilitas modal sendiri (return on equity

4. Rasio untuk menilai hasil operasi (operating performance rations),

antara lain gross margin ratio, net profit ratio dan sebagainya.

5. Rasio-rasio untuk menilai penggunaan aktiva (assets utilization

rations), yaitu rasio-rasio (perimbangan) antara penjualan dengan :

kas, persediaan, modal kerja, aktiva tetap, dan aktiva lain-lainnya.

2.2.6. Kesehatan Bank (Rasio CAMEL)

Rasio CAMEL adalah menggambarkan suatu hubungan atau

perbandingan antara suatu jumlah tertentu dengan jumlah yang lain.

dengan analisis rasio dapat diperoleh gambaran baik buruknya keadaan

atau posisi keuangan suatu bank.

Untuk menilai kesehatan suatu bank dapat diukur dengan berbagai

metode, penilaian kesehatan akan berpengaruh terhadap kemampuan bank

dan loyalitas nasabah terhadap bank yang bersangkutan.

Pada tahun 1966. Beaver melaporkan sebuah studi yang

membandingkan masing-masing rasio perusahaan bangkrut dengan

perusahaan tidak bangkrut yang dilakukannya terhadap kondisi sepuluh

tahun sebelum kebangkrutan. Beaver menggunkan pendekatan univariate

dimana kemampuan memprediksi kegagalan perusahaan dengan rasio-rasio

yang dianalisa satu per satu.

Penelitian lanjutan yang memanfaatkan analisa rasio keuangan

dalam memprediksi kegagalan perusahaan dilaporkan oleh Altman pada

dengan lima jenis rasio keuangan. Sampel yang digunakan 66 perusahaan

yang terbagi dua masing-masing 33 perusahaan bangkrut dan 33 perusahaan

yang tidak bangkrut. Formula Altman yang populer disebut Z-score adalah:

Z = 0.012 X1 + 0.014 X2 + 0.033 X3 + 0.006 X4 + 0.999 X5

dimana: X1 : Working Capital /Total Assets; X2 : Retained Earning/Total

Assets; X3 : Earning before Interest and Taxes/Total Assets; X4 : Market

Value Equity/Book Value of Total Debt; X5 : Sales/Total Assets dan Z :

Overall Index. Semakin mendekati saat pailit tingkat akurasi prediksi

semakin tinggi.

Thomson (1991) dalam Wilopo (2001) yang menguji manfaat rasio

keuangan CAMEL dalam memprediksi kegagalan bank di USA pada tahun

1980an dengan menggunakan alat statistik regresi logit, Whalen dan

Thomson (1988) dalam Wilopo (2001) menemukan bahwa rasio keuangan

CAMEL cukup akurat dalam menyusun rating bank, dan di Indonesia

Surifah (1999) menguji manfaat rasio keuangan dalam memprediksi

kebangkrutan bank dengan menggunakan model CAMEL.

Penelitian di Indonesia yang menggunkan rasio keuangan.

Diantaranya adalah riset Machfoedz (1994) bertujuan menguji manfaat rasio

keuangan dalam memprediksi perubahan laba perusahaan di masa

mendatang. Metode yang digunakan untuk memilih rasio keuangan adalah

prosedur MAXR. Untuk menguji hipotesis manfaat rasio keuangan yang

digunakan dalam model bermanfaat untuk memprediksi laba lebih dari satu

mempunyai komponen rasio yang berbeda dengan perusahaan kecil apabila

rasio keuangan tersebut akan digunkan untuk memprediksi laba masa

mendatang.

2.2.7.Penilaian Kesehatan Bank Menurut Metode Camel

Untuk melakukan penilaian kesehatan suatu bank dapat dilihat dari

berbagai aspek. Penilaian bertujuan untuk menentukan apakah bank tersebut

dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat,

sehingga Bank Indonesia sebagai pengawas serta pembina bank-bank dapat

memberikan arahan bagaimana bank tersebut harus dijalankan dengan baik

atau bahkan dihentikan operasinya.

Ukuran untuk penilaian kesehatan bank telah ditentukan oleh Bank

Indonesia. Seperti yang tertera dalam Undang-Undang RI No 7 tahun 1992

tentang perbankan pasal 29, yang isinya adalah:

1) Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia

2) Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan

memperhatikan aspek permodalan, kualitas aset, kualitas manajemen,

rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan

dengan usaha bank.

3) Bank wajib memelihara kesehatan bank sesuai dengan ketentuan

sebagaimana dimaksudkan dalam ayat (2) dan wajib melakukan usaha

Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April

2004 tentang Sistem Penilaian Tingkat Kesehatan bank Umum menjelaskan

bahwa bank wajib melakukan penilaian tingkat kesehatan bank secara

triwulan. Peraturan tersebut menjelaskan bahwa tingkat kesehatan bank

merupakan

Dalam Kamus Perbankan (Institut Bankir Indonesia 1999),

CAMEL adalah aspek yang paling banyak berpengaruh terhadap tingkat

kesehatan lembaga keuangan. CAMEL merupakan tolak ukur objek

pemeriksaan bank yang dilakukan oleh pengawas bank. Sesuai dengan

kepanjangannya, CAMEL terdiri atas lima kriteria yaitu: (1) modal, (2)

aktiva (3) manajemen (4) pendapatan, dan (5) likuiditas. Surat edaran Bank

Indonesia No.6/ 23 /DPNP Jakarta tanggal 31 Mei 2004, menyebutkan:

Aspek yang dinilai melalui rasio Camel adalah:

1. aspek permodalan (capital)

Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai

permodalan yang dimiliki bank yang didasarkan kepada kewajiban

penyediaan modal minimum bank. Penilaian tersebut didasarkan pada

CAR (Capital Adequacy Ratio) yang ditetapkan BI, yaitu perbandingan

antara Modal dengan Aktiva Tertimbang Menurut Resiko.

2. aspek kualitas aktiva produktif (asset )

Aktiva produktif atau Productive Assets atau sering disebut dengan