VALUE ADDED TERHADAP HARGA SAHAM

PADA PERUSAHAAN OTOMOTIF YANG

GO PUBLIK DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Oleh:

0512010329/FE/EM

FAIQ SHOFI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

USULAN PENELITIAN

PENGARUH ECONOMIC VALUE ADDED DAN RASIO ROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang Diajukan

0512010329/FE/EM

FAIQ SHOFI

Telah disetujui untuk mengikuti seminar proposal oleh :

Pembimbing Utama

Dra. Ec. Hj. Kustini, MM Tanggal : ………

Mengetahui

Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

PENGARUH RASIO ROFITABILITAS DAN ECONOMIC VALUE ADDED TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK INDONESIA Yang diajukan

0512010329/FE/EM

FAIQ SHOFI

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh:

Pembimbing Utama

Dra. Ec. Hj. Kustini, MM Tanggal : ...

Mengetahui

Ketua Program Studi Manajemen

NIP. 030 191 295

SKRIPSI

PENGARUH RASIO ROFITABILITAS DAN ECONOMIC VALUE ADDED TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK INDONESIA Yang diajukan

0512010329/FE/EM

FAIQ SHOFI

Telah disetujui untuk mengikuti ujian skripsi oleh:

Pembimbing Utama

Dra. Ec. Hj. Kustini, MSi Tanggal : ...

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “UPN” Veteran Jawa Timur

PENGARUH RASIO ROFITABILITAS DAN ECONOMIC VALUE ADDED TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK INDONESIA Disusun Oleh :

0512010329/FE/EM FAIQ SHOFI

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada Tanggal 11 Juni 2010

Pembimbing Utama Tim Penguji:

Ketua

Dra. Ec. Hj. Kustini, MSi

Sekretaris

Dra. Ec. Lucky Susilowati, MP

Anggota

Drs. Ec. Supriyono, MM

Dra. Ec. Hj. Kustini, MSi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

NIP. 030 202 389

i

KATA PENGANTAR

Segala puji syukur saya panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan kenikmatan yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang perguruan tinggi. berkat rahmatnya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “Pengaruh Rasio Profitabilitas Dan Economic Value Added Terhadap Harga Saham Pada Perusahaan Otomotif Yang Go Publik Di Bursa Efek Indonesia”.

Penulis menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas dari bimbingan dan bantuan berbagai pihak. Untuk itu dalam kesempatan ini saya menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Bapak Drs. Ec. Gendut Sukarno, MS., Ketua Progaram Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur

5. Bapak Dra. Ec. Hj. Kustini, MM., selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan masukan, pengarahan dan bimbingan guna penyusunan skripsi ini.

ii penulis.

8. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak bisa saya sebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan dimasa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Mei 2010

iii Daftar Isi

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

Abstraksi ... xi

Bab I Pendahuluan 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Kegunaan Penelitian ... 7

Bab II Tinjauan Pustaka 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1. Pasara Modal ... 12

2.2.1.1.Pengertian Pasar Modal ... 13

2.2.1.2.Peranan Pasar Modal ... 14

2.2.1.3.Pengertian Investasi ... 15

2.2.1.4.Bentuk-Bentuk Pasar Modal ... 16

2.2.2. Analisis Rasio ... 17

iv

Rasio Standar ... 17

2.2.2.3.Menentukan Rasio Standar ... 19

2.2.2.4.Keunggulan Rasio Keuangan ... 20

2.2.2.5.Keterbatasan Analisa Rasio ... 21

2.2.2.6.Jenis Rasio ... 22

2.2.3. Saham ... 24

2.2.3.1.Harga Saham ... 24

2.2.3.2.Penilaian Harga Saham ... 25

2.2.4. Rasio Profitabilitas ... 26

2.2.5. Economic Value Added (EVA) ... 27

2.2.6. Pengaruh Return on Assets Terhadap Harga Saham ... 29

2.2.7. Pengaruh Return on Equity Terhadap Harga Saham ... 30

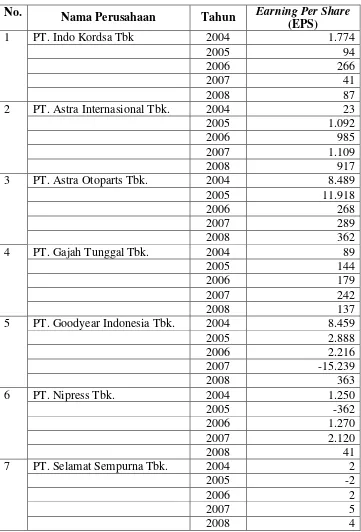

2.2.8. Pengaruh Earning Per Share Terhadap Harga Saham 32

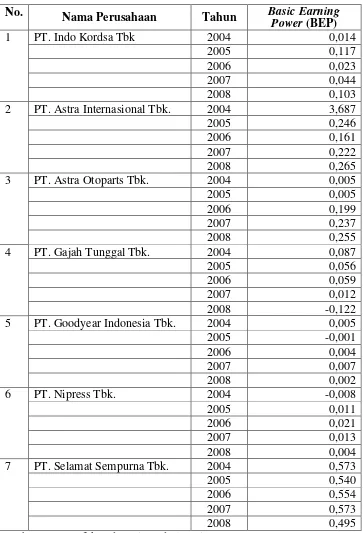

2.2.9. Pengaruh Basic Earning Power Terhadap Harga Saham ... 33

2.2.10.Pengaruh Economic Value Added Terhadap Harga Saham ... 35

2.3. Kerangka Pikir ... 36

2.4. Hipotesis ... 37

Bab III Metode Penelitian 3.1. Definisi Operasional dan Pengukuran Variabel ... 38

v

3.2.1. Populasi ... 41

3.2.2. Sampel dan Teknik Penarikan Sampel ... 41

3.3. Jenis dan Sumber Data ... 42

3.3.1. Jenis Data ... 42

3.3.2. Sumber Data ... 43

3.4. Prosedur Pengumpulan Data ... 43

3.5. Teknik Analisis dan Uji Hipotesis ... 44

3.5.1. Uji Asumsi Klasik ... 44

3.5.2. Teknik Analisis ... 46

3.5.3. Uji Hipotesis ... 47

Bab IV Hasil Penelitian dan Pembahasan 4.1. Deskripsi Obyek Penelitian ... 48

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia ... 48

4.1.2. Gambaran Umum PT. Indo Kordsa Tbk ... 49

4.1.3. Gambaran Umum PT. Astra Internasional Tbk ... 50

4.1.4. Gambaran Umum PT. Astra Otoparts Tbk ... 51

4.1.5. Gambaran Umum PT. Gajah Tunggal Tbk ... 52

4.1.6. Gambaran Umum PT. Goodyear Indonesia Tbk ... 52

4.1.7. Gambaran Umum PT. Nipress Tbk ... 53

4.1.8. Gambaran Umum PT. Selamat Sempurna Tbk ... 54

vi

4.2.2. Variabel Return on Equity (X2 4.2.3. Variabel Earning Per Share (X

) ... 56

3 4.2.4. Variabel Basic Earning Power (X ) ... 58

4 4.2.5. Variabel Economic Value Added (X ) ... 60

5 4.2.6. Variabel Harga Saham (Y) ... 64

) ... 62

4.3. Analisis Data ... 66

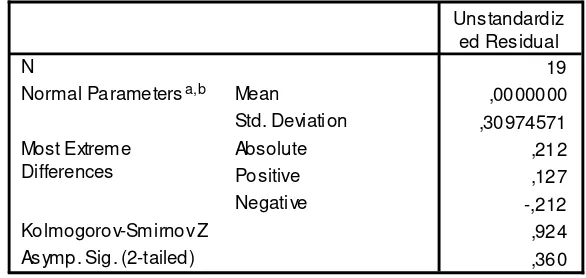

4.3.1. Uji Normalitas ... 66

4.3.2. Uji Regresi Linier Berganda ... 67

4.3.3. Uji Asumsi Klasik ... 71

4.3.4. Deskripsi Hasil Pengujian Hipotesis ... 73

4.4. Pembahasan ... 76

4.4.1. Pengaruh Return On Assets Terhadap Harga Saham .. 76

4.4.2. Pengaruh Return On Equity Terhadap Harga Saham .. 77

4.4.3. Pengaruh Earning Per Share Terhadap Harga Saham 78

4.4.4. Pengaruh Basic Earning Power Terhadap Harga Saham ... 79

4.4.5. Pengaruh Economic Value Added Terhadap Harga Saham ... 80

4.5. Implikasi Hasil Penelitian ... 81

vii Bab V Kesimpulan dan Saran

5.1. Kesimpulan ... 83 5.2. Saran ... 84

viii

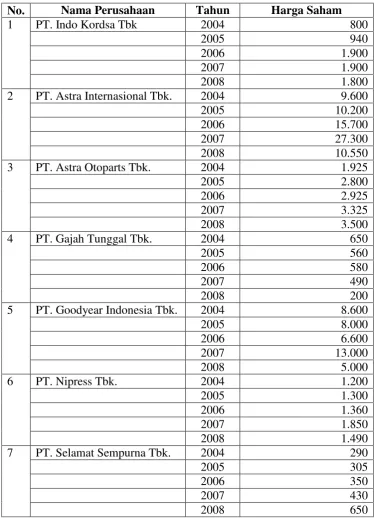

Tabel 1. Data Harga Saham Perusahaan Otomotif Tahun 2004-2008 ... 5

Tabel 3.1. Perusahaan Otomotif Yang Go Publik di Bursa Efek Indonesia .. 42

Tabel 4.1. Data Return on Assets Perusahaan Otomotif Tahun 2004-2008 . 55 Tabel 4.2. Data Return on Equity Perusahaan Otomotif Tahun 2004-2008 57

Tabel 4.3. Data Earning Per Share Perusahaan Otomotif Tahun 2004-2008 ... 59

Tabel 4.4. Data Basic Earning Power Perusahaan Otomotif Tahun 2004-2008 ... 61

Tabel 4.5. Data Economic Value Added Perusahaan Otomotif Tahun 2004-2008 ... 63

Tabel 4.6. Data Harga Saham Perusahaan Otomotif Tahun 2004-2008 ... 65

Tabel 4.7. Hasil Uji Normalitas ... 67

Tabel 4.8. Hasil Uji Regresi Linier Berganda ... 68

Tabel 4.9. Hasil Pengujian Multikolinier ... 71

Tabel 4.10. Hasil Pengujian Heteroskedastisitas ... 72

ix Daftar Gambar

x

Lampiran 1 Data Return On Assets Perusahaan OtomotifTahun 2004-2008 Lampiran 2 Data Return On Equity Perusahaan OtomotifTahun 2004-2008 Lampiran 3 Data Earning Per Share Perusahaan OtomotifTahun 2004-2008 Lampiran 4 Data Basic Earning Power Perusahaan OtomotifTahun 2004-2008 Lampiran 5 Data Economic Value Added Perusahaan OtomotifTahun 2004-2008 Lampiran 6 Data Harga Saham Perusahaan OtomotifTahun 2004-2008

Lampiran 7 Input Data

Lampiran 8 Hasil Uji Normalitas

xi

Pengaruh Rasio ProfitabilitasDan Economic Value Added Terhadap Harga Saham Pada Perusahaan Otomotif

Yang Go Publik Di Bursa Efek Indonesia

Faiq Shofi

Abstrak

Bagi perusahaan yang ingin terus mengembangkan usahanya tentu harus dapat meningkatkan modal usahanya dengan cara melakukan penjualan saham di pasar modal. Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata masyarakat, apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata masyarakat juga baik dan begitu juga sebaliknya, oleh karena itu harga saham merupakan hal yang penting bagi perusahaan. Tujuan penelitian ini untuk mengetahui dan menganalisis apakah ROA (return on assets), ROE (return on equity), EPS (earning per share), Basic Earning Power (BEP),

Economic Value Added (EVA) berpengaruh terhadap harga saham perusahaan otomotifdi Bursa Efek Indonesia.

Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Regresi Linear Berganda. Variabel penelitian adalah ROA (return on assets), ROE (return on equity), EPS (earning per share), BEP (basic earning power), EVA (economic value added) dan Harga Saham. Populasi penelitian adalah laporan keuangan Perusahaan Otomotif Yang Go Public Di Bursa Efek Indonesia tahun 2004 – 2008.

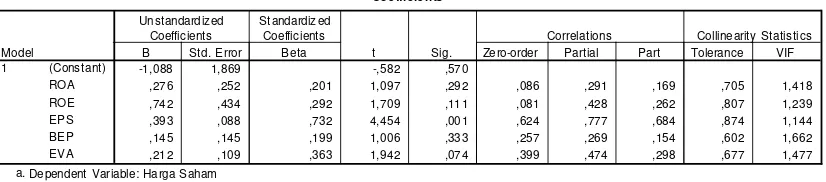

Berdasarkan hasil pengujian dapat ditarik kesimpulan bahwa Return on Assets, Return on Equity, Basic Earning Power, Economic Value Added tidak berpengaruh positif terhadap Harga Saham. Sedangkan Earning Per Share

berpengaruh positif terhadap Harga Saham.

Keyword : ROA (return on assets), ROE (return on equity), EPS (earning per share), BEP (basic earning power), EVA (economic value added),

PENDAHULUAN

1.1. Latar Belakang Masalah

Seorang investor jika melakukan investasi saham ke sejumlah

portofolio saham, sebelumnya investor tersebut harus memastikan bahwa

investasi yang dilakukan adalah tepat. Artinya investor harus menilai dari

berbagai alternatif yang akan mendatangkan pengembalian positif di waktu

yang akan datang. Baik pada deviden yaitu pola investasi jangka panjang

maupun penerimaan perubahan harga saham itu sendiri atau yang sering

terjadi pada investasi jangka pendek.

Dari beberapa alternatif penilaian investasi salah satunya adalah

analisis secara fundamental. Artinya seorang calon investor dapat meramal

masa depan portofolio yang dipilihnya berdasarkan performa perusahaan

yang digambarkan dari data sekunder perusahaan, yaitu berupa data neraca,

laba rugi, perubahan modal, arus modal dan laporan pendukung lainnya.

Laporan keuangan merupakan sebuah informasi yang penting bagi investor

dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut

menjadi optimal bagi investor apabila dapat menganalisis lebih lanjut melalui

analisis rasio keuangan. Menurut Ulupui (2006:2), menyatakan bahwa rasio

keuangan berguna memprediksi kesulitan keuangan perusahaan, hasil

mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu

dan masa mendatang.

Bagi perusahaan yang ingin terus mengembangkan usahanya tentu

harus dapat meningkatkan modal usahanya dengan cara melakukan penjualan

saham di pasar modal. Semakin pesatnya perkembangan pasar modal di

Indonesia saat ini membutuhkan dukungan informasi yang cepat dan

berkesinambungan. Salah satunya adalah informasi kondisi keuangan. Untuk

itu laporan keuangan harus mampu menggambarkan posisi keuangan dan

hasil-hasil usaha perusahaan pada saat tertentu secara wajar.

Salah satu bidang usaha yang tampak mengalami hambatan pada

perkembangannya adalah perusahaan otomotif. Krisis global mulai

mempengaruhi industri otomotif di dalam negeri, Tercatat beberapa

perusahaan merubah target penjualan baik untuk tahun 2008 maupun tahun

2009. Kondisi ini akan memaksa konsumen untuk memilih produk lebih

rasional sehingga penurunan penjualan tak dapat dielakkan, angkanya

diyakini tidak akan terlalu besar. Meskipun mengalami penurunan penjualan

pasar otomotif Indonesia tahun 2008 sekitar 590 ribu unit. Karena krisis

keuangan global, komoditas turun, dan likuiditas bank turun, maka asumsi

pasar otomotif Indonesia turun 20-30 persen untuk tahun 2009 mendatang.

Perusahaan bertujuan untuk memaksimalkan kesejateraan pemilik

pasar modal, demikin dijika dilihat berdasarkan sudut pandang menajemen

keuangan. Tujuan ini sering diterjemahkan sebagai suatu usaha untuk

memaksimumkan nilai perusahaan. Dalam mencapai tujuan tersebut, banyak

shareholder yang menyerahkan pengelolahan perusahan kepada para

profesional yang bertanggungjawab mengelola perusahaan, yang disebut

manajer. Para manajer yang diangkat oleh shareholder diharapkan akan

bertindak atas nama shareholder tersebut, yakni memaksimumkan nilai

perusahaan sehingga kemakmuran shareholder akan dapat tercapai.

Menurut Bernstein (1983) dalam Harahap (2001:190), menyatakan

Analisa laporan keuangan mencakup penerapan metode dan teknik analitis

atas laporan keuangan untuk melihat dari laporan itu ukuran-ukuran serta

hubungan tertentu yang sangat berguna dalam proses pengambilan

keputusan.

Pada penelitian ini peneliti meneliti tentang Economic Value Added

(EVA) dan rasio profitabilitas, dimana rasio profitabilitas atau rasio

rentabilitas menggambarkan kemampuan perusahaan dalam mendapatkan

laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

(Harahap, 2001:304). Sedangkan Economic Value Added (EVA) merupakan

laba operasi setelah pajak dikurangi dengan total biaya modal tahunan.

EVA yang menunjukkan nilai positif, artinya perusahaan tersebut

mampu menciptakan kekayaan (modal), hal sebaliknya bila menunjukkan

mampu membentuk kekayaan saja yang dapat bertahan. Titik berat EVA

bertumpu pada penggunaan laba operasi setelah pajak dan biaya modal yang

sesungguhnya. Penelitian yang dilakukan oleh Lehn dan Mahkija (1996),

menyimpulkan bahwa EVA mempunyai hubungan paling erat dengan tingkat

pengembalian saham.

Rasio profitabilitas perusahaan adalah salah satu cara untuk menilai

secara tepat sejauh mana tingkat pengembalian yang akan didapat dari

aktivitas investasinya. Jika kondisi perusahaan dikategorikan

menguntungkan atau menjanjikan keuntungan di masa mendatang maka

banyak investor yang akan menanamkan dananya untuk membeli saham

tersebut. Dan hal itu tentu saja mendorong harga saham naik menjadi lebih

tinggi. (Haryanto dan Sugiharto, 2003:142)

Lebih lanjut penelitian ini difokuskan pada perusahaan yang go publik

di Indonesia terutama yang tercatat pada PT. Bursa Efek Indonesia (BEI).

Untuk perusahaan otomotif di PT. Bursa Efek Indonesia (BEI), dengan

menggunakan rasio: 1) Return On Assets (ROA), 2) Return on Equity

(ROE), 3)) Earning Per Share (EPS), 4) Basic Earning Power (BEP), dan 5)

Economic Value Added (EVA). Return On Assets (ROA) menggambarkan

perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini

semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan

meraih laba. Return on Equity adalah salah satu rasio profitabilitas yang

mengukur kemampuan perusahaan untuk menghasilkan laba dengan

berdasarkan modal saham tertentu. Rasio ini merupakan ukuran

profitabilitas dari sudut pandang pemegang saham. Earning Per Share

adalah rasio ini menunjukkan berapa besar kemampuan per lembar saham

menunjukkan berapa besar kemampuan per lembar saham menghasilkan

laba. (Harahap, 2001)

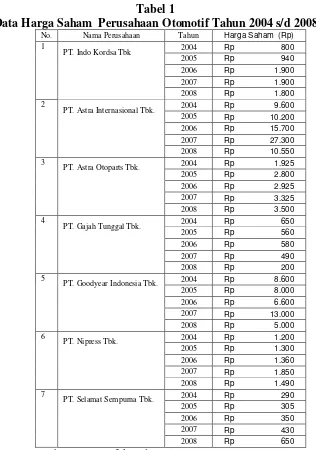

Berikut adalah data harga saham beberapa perusahaan otomotif yang

go publik dan terdaftar di Bursa Efek Indonesia:

Tabel 1

Data Harga Saham Perusahaan Otomotif Tahun 2004 s/d 2008

No. Nama Perusahaan Tahun Harga Saham (Rp)

Dari data harga saham perusahaan otomotif dapat diketahui bahwa

peningkatan harga saham terbesar terjadi pada perusahaan otomotif tersebut

diatas mengalami penurunan dan peningkatan. Penurunan nilai harga saham

perusahaan menunjukkan bahwa nilai harga saham pada saat penutupan

setelah terjadi pengumuman laporan keuangan pada periode pengamatan

menurun.

Berdasarkan uraian tersebut di atas, penulis melakukan penelitian ini,

dengan Judul “Pengaruh Rasio Profitabilitas Dan Economic Value Added

Terhadap Harga Saham Pada Perusahaan Otomotif Yang Go Publik di

Bursa Efek Indonesia.”

1.2. Perumusan Masalah

Berdasarkan latar belakang, yang telah diuraikan diatas, maka

perumusan masalah penelitian ini adalah sebagai berikut :

1. Apakah Return On Assets (ROA) berpengaruh terhadap harga saham

perusahaan otomotifdi Bursa Efek Indonesia?

2. Apakah Return on Equity (ROE) berpengaruh terhadap harga saham

perusahaan otomotifdi Bursa Efek Indonesia?

3. Apakah Earning Per Share (EPS) berpengaruh terhadap harga saham

perusahaan otomotifdi Bursa Efek Indonesia?

4. Apakah Basic Earning Power (BEP) berpengaruh terhadap harga saham

perusahaan otomotifdi Bursa Efek Indonesia?

5. Apakah Economic Value Added (EVA) berpengaruh terhadap harga

Penelitian tentang perubahan laba pada perusahaan otomotif

bertujuan untuk :

1. Untuk mengetahui dan menganalisis apakah Return On Assets (ROA)

berpengaruh terhadap harga saham perusahaan otomotif di Bursa Efek

Indonesiap6-7

2. Untuk mengetahui dan menganalisis apakah Return on Equity (ROE)

berpengaruh terhadap harga saham perusahaan otomotif di Bursa Efek

Indonesia

3. Untuk mengetahui dan menganalisis apakah Earning Per Share (EPS)

berpengaruh terhadap harga saham perusahaan otomotif di Bursa Efek

Indonesia

4. Untuk mengetahui dan menganalisis apakah Basic Earning Power (BEP)

berpengaruh terhadap harga saham perusahaan otomotif di Bursa Efek

Indonesia

5. Untuk mengetahui dan menganalisis apakah Economic Value Added

(EVA) berpengaruh terhadap harga saham perusahaan otomotif di Bursa

Efek Indonesia

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak antara

1. Bagi pengembangan ilmu

a. Untuk meningkatkan kemampuan dalam memecahkan permasalahan

yang terjadi di perusahaan dengan menggunakan ilmu yang

diperoleh selama duduk di bangku kuliah.

b. Hasil penelitian ini dapat dijadikan sebagai bahan referensi dan

bahan masukan bagi penelitian lebih lanjut yang berhubungan

dengan masalah yang ada.

2. Bagi kepentingan terapan

Hasil penelitian ini dapat memberikan informasi kepada investor

maupun calon investor sehingga dapat digunakan sebagai bahan

9

TINJAUAN PUSTAKA

2.1.Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Noer Sasongko dan Nita Wulandari

(2006), yang berjudul Pengaruh EVA dan Rasio–Rasio Profitabilitas

Terhadap Harga Saham. Di dalam penelitian ini variabel yang digunakan

Return On Assets (ROA), Return on Equity (ROE), Return on Sales

(ROS), Earning Per Share (EPS), Basic Earning Power (BEP), dan

Economic Value Added (EVA) serta harga saham. Dengan menggunakan

teknik regresi berganda atau multiple regression untuk menguji pengaruh

ROA, ROE, ROS, EPS, BEP, dan EVA terhadap harga saham. Hasil

pengujian hipotesis yang telah dilaksanakan diperoleh kesimpulan

sebagai berikut :1) Hasil uji t parsial menunjukkan bahwa earning per

share (EPS) berpengaruh terhadap harga saham. Hal ini dibuktikan

dengan hasil uji t yang diterima pada taraf signifikansi 5% (p<0,05).

Artinya EPS dapat digunakan untuk menentukan nilai perusahaan. 2)

Hasil uji t parsial menunjukkan bahwa return on asset, return on equity,

return on sale, basic earning power, dan economic value added tidak

berpengaruh terhadap harga saham. Hal ini dibuktikan dengan hasil uji t

yang ditolak pada taraf signifikansi 5% (p>0,05). Artinya ROA, ROE,

ROS, BEP, dan EVA tidak dapat digunakan untuk menentukan nilai

perusahaan.

2. Penelitian yang dilakukan oleh Haryanto dan Toto Sugiharto (2003),

10

Perusahaan Industri Minuman Di Bursa Efek Jakarta. Di dalam penelitian

ini variabel yang digunakan return on asset, return on equity, net profit

margin dan harga saham perusahaan industri minuman. Dengan

menggunakan teknik analisis adalah regresi linier berganda. Hasil

penelitian menunjukkan bahwa dari beberapa rasio profitabilitas hanya

return on equity yang berpengaruh secara signifikan terhadap harga

saham sedangkan untuk return on asset dan net profit margin tidak

memiliki pengaruh yang signfikan terhadap harga saham. Sedangkan

secara bersama-sama dari ketiga variabel return on asset, return on

equity dan net profit margin tidak memiliki pengaruh yang signifikan

terhadap harga saham.

3. Penelitian yang dilakukan oleh Edi Subiyantoro dan Fransisca Andreani

(2003), yang berjudul Analisis Faktor-Faktor Yang Mempengaruhi Harga

Saham (Kasus Perusahaan Jasa Perhotelan yang Terdaftar di Pasar Modal

Indonesia). Di dalam penelitian ini variabel yang digunakan equity,

return on asset dan harga saham perusahaan Jasa Perhotelan. Dengan

menggunakan teknik analisis adalah regresi linier berganda. Berdasar

pendekatan constant growth of dividend discount model maka

faktor-faktor yang diduga mempengaruhi harga saham mencakup: return on

asset, return on equity, earning per share, book value equity per share,

debt to equity ratio, return saham, return bebas risiko, beta saham dan

return market. Setelah melalui kaidah-kaidah analisis regresi maka

faktor-faktor yang membentuk model penelitian adalah return on asset,

return onequity, book value equity per share, debt to equity ratio, return

saham, beta saham dan return market sebagai variabel bebas sedangkan

atau dengan kata lain memiliki nilai P<0,05, bisa dikatakan bahwa model

persamaan dalam penelitian itu cukup signifikan meskipun hubungan

yang terjadi antara harga saham dan faktor-faktor yang

mempengaruhinya bersifat relatif lemah yang ditunjukkan oleh besarnya

koefisien determinasi R2 = 0,434. Hal ini menunjukkan bahwa secara

umum faktor-faktor di atas tidak dapat digunakan sepenuhnya untuk

mengekspektasi variasi harga saham, tentu masih banyak faktor-faktor

lain di luar pendekatan dividend ini yang masih bisa dieksplorasi lebih

lanjut pada penelitian-penelitian berikutnya. Selanjutnya jika dikaji

secara parsial yang berpengaruh signifikan terhadap variasi harga saham

adalah book value equity per share dan return onequity.

4. Penelitian yang dilakukan oleh Raja Lambas J. Panggabean (2005), yang

berjudul Analisis Perbandingan Korelasi Eva Dan Roe Terhadap Harga

Saham Lq 45 Di Bursa Efek Jakarta. Di dalam penelitian ini variabel

yang digunakan Economic Value Added (EVA), Return On Equity (ROE),

stock price. Penelitian ini merupakan studi kasus tentang hubungan

antara Economic ValueAdded ( EVA ) dan Return on Equity ( ROE) dari

perusahaan – perusahaan LQ 45 dengan harga sahamnya. Penelitian ini

bersifat asosiatif yaitu melihat hubungan antara EVA dan ROE dengan

harga saham pada pasar periode 2001 sampai dengan periode 2003.

Berdasarkan hasil analisis dan pembahasan tentang analisis perbandingan

korelasi EVA dan ROE terhadap Harga Saham pada 20 perusahaan di

Bursa Efek Jakarta dapat disimpulkan beberapa hal pokok sebagai

berikut:

a. Beberapa perusahaan LQ 45 yang mempunyai rata – rata ROE cukup

12

ternyata perusahaan value destroyer karena mempunyai nilai EVA

yang negatif.

b. PT HM Sampoerna merupakan perusahaan yang mempunyai rata –

rata harga saham tertinggi dari seluruh rata-rata harga saham

perusahaan dalam LQ 45.

c. Economic Value Added (EVA) perusahaan dalam LQ 45 mempunyai

korelasi yang signifikan dengan harga sahamnya.

d. Return On Equity (ROE) perusahaan dalam LQ 45 tidak mempunyai

korelasi yang signifikan dengan harga saham.

Berdasarkan penjabaran mengenai penelitian terdahulu diatas maka

dapat dijelaskan mengenai perbedaan dan persamaan penelitian terdahulu

dengan penelitian yang dilakukan saat ini, selengkapnya sebagai berikut :

1.Persamaan

a. Sama-sama meneliti variabel EVA, Profitabilitas dan Harga Saham

b.Sama-sama menggunakan teknik Analisis Regresi Linier Berganda.

2.Perbedaan

a. Menggunakan tahun pengamatan yang berbeda.

b.Menggunakan Obyek Penelitian yang berbeda.

2.2.Landasan Teori

2.2.1. Pasar Modal

Jogiyanto (2003:15) menyatakan bahwa perusahaan yang

membutuhkan dana dapat menjual surat berharganya di pasar modal. Surat

berharga yang baru dikeluarkan oleh perusahaan dijual di pasar primer

(primary market). Tipe lain dari pasar modal adalah pasar kedua (second

Pasar kedua merupakan pasar perdagangan surat berharga pada saat pasar

pertama tutup. Pasar ketiga dijalankan oleh broker yang mempertemukan

pembeli dan penjual pada saat pasar kedua tutup. Pasar keempat

merupakan pasar modal yang dilakukan diantara institusi berkapasitas

besar untuk menghindari komisi untuk broker. Pasar keempat umumnya

menggunakan jaringan komunikasi untuk memperdagangkan saham dalam

jumlah blok yang besar.

2.2.1.1.Pengertian Pasar Modal

Pasar modal dipandang sebagai salah satu sarana yang efektif

untuk menarik dana dari masyarakat yang kemudian disalurkan ke

sektor-sektor yang produktif. Dengan demikian pasar modal dapat menimbulkan

multiplier efek yang sangat luas terutama kepada lembaga-lembaga yang

terkait.

Menurut Gitosudarmo dan Bisri (2002:239) pasar modal juga dapat

dikatakan sebagai monopoli pemilikian perusahaan karena setelah

perusahaan tersebut go publik dan memanfaatkan pasar modal kemudian

pemegang surat berharga juga menjadi pemilik perusahaan sehingga

menjadi milik publik.

Pengertian pasar modal menurut Sunariyah (2003:4) secara umum

adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya

adalah bank-bank komersial dan semua lembaga perantara di bidang

keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti

14

disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan

jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek.

Pengertian lain dari pasar modal yang diungkapkan oleh Anoraga

(2000:5) dalam Sugiharto dan Haryanto (2003:142) adalah pelengkapan di

sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga

pembiayaan, dimana pasar modal memberikan jasanya sebagai jembatan

penghubung antara pemilik modal dengan peminjaman dana.

2.2.1.2.Peranan Pasar Modal

Jika pasar modal sifatnya efisien, harga dari surat berharga juga

menceminkan penilaian dari investor terhadap prospek laba perusahaan di

masa mendatang serta kualitas dari manajemennya. Jika calon investor

meragukan kualitas dari manajemen, keraguan ini dapat tercermin di harga

surat berharga yang turun.

Menurut Jogiyanto (2003:12) pasar modal dapat digunakan sebagai

sarana tidak langsung pengukur kualitas manajemen. Juga pemegang

saham mempunyai hak mengawasi manajemen lewat hak veto di dalam

pertemuan dan pemilihan manajemen. Hak veto pemegang saham dapat

dilakukan langsung atau dapat dialihkan ke pihak kedua lewat suatu wakil

atau proksi. Jika pemegang saham tidak puas dengan manajemen, maka

dapat terjadi perang proksi untuk mengganti manajemen.

Pasar modal juga mempunyai fungsi sarana alokasi dana yang

Alokasi dana yang produktif terjadi jika individu yang mempunyai

kelebihan dana dapat meminjamkannya ke individu lain yang lebih

produktif yang membutuhkan dana. Sebagai akibatnya, peminjam dan

pemberi pinjaman akan lebih diuntungkan dibandingkan jika pasar modal

tidak ada.

Seperti halnya pasar pada umumnya, pasar modal menurut

Jogiyanto (2003:11) merupakan tempat bertemu antara pembeli dan

penjual dengan resiko untung dan rugi. Kebutuhan dana jangka pendek

umumnya diperoleh di pasar uang. Pasar modal merupakan sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan

menjual saham untuk mengeluarkan obligasi. Saham merupakan bukti

pemilikan sebagian dari perusahaan. Obligasi merupakan suatu kontrak

yang mengharuskan peminjam untuk membayar kembali pokok pinjaman

ditambah dengan bunga dalam kurun waktu tertentu yang sudah

disepakati.

Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar

modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid

jika penjual dapat menjual dan pembeli dapat membeli surat-surat

berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari

surat-surat berharga mencerminkan nilai dari perusahaan secara akurat.

2.2.1.3.Pengertian Investasi

Investasi menurut Sunariyah (2003:4) adalah penanaman modal

16

lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan

datang. Keputusan penanaman modal tersebut dapat dilakukan oleh

individu atau suatu entitas yang mempunyai kelebihan dana. Investasi

dalam arti luas terdiri dari dua bagian utama, yaitu: investasi dalam bentuk

aktiva real dan investasi dalam surat-surat berharga atau sekuritas.

Investasi menurut Jogiyanto (2003: 5) merupakan penundaan

konsumsi sekarang untuk digunakan didalam produksi yang efisien selama

periode waktu yang tertentu. Pengertian investasi yang lebih luas

membutuhkan kesempatan produksi yang efisien untuk mengubah satu

unit konsumsi mendatang.

2.2.1.4.Bentuk-Bentuk Pasar Modal

Pasar modal di Indonesia terdiri dari beberapa macam menurut

Gitosudarmo (2002:245) terdiri dari:

1. Pasar Perdana (Pasar Primer)

Pasar perdana penawaran efek dari emiten kepada para investor selama

masa tertentu sebelum efek tersebut di catatan Bursa. Harga efek tidak

dapat ditawar dan jumlah pembelian dibatasi sejumlah lot tertentu.

2. Bursa Efek (Pasar Sekunder)

Bursa efek adalah pihak yang menyelenggarakan dan menyediakan

sistem atau sarana untuk mempertemukan penawaran jual dan beli efek

pihak-pihak lain dengan tujuan memperdagangkan efek di antara

3. Pasar Tertier

Pada bursa ini memperdagangkan efek untuk efek permasalahan

tertentu dan memperdagangkan efek yang diperjual belikan.

4. Pasar Kuarter

Pasar kuarter merupakan perdagangan efek diantara sesama

perdagangan efek dan pada umumnya dalam jumlah yang besar.

2.2.2. Analisis Rasio

2.2.2.1.Pengertian Rasio

Jumingan (2008:118) mendefinisikan rasio dalam analisis laporan

keuangan adalah angka yang menunjukkan hubungan antara suatu unsur

lainnya dalam laporan keuangan.

Selain itu menurut Harahap (2001:297) berpendapat rasio

keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu

pos laporan keuangan dengan pos lainnya yang mempunyai hubungan

yang relevan dan signifikan (berarti).

Arifin (2007:32) memberikan definisi Rasio keuangan merupakan

alat analisis yang dinyatakan dalam arti relative maupun absolute untuk

menjelaskan hubungan tertentu antara elemen yag satu dengan elemen

yang lain dalam suatu laporan keuangan.

2.2.2.2.Masalah Yang Dihadapi Dalam Penentuan Rasio Standar

Menurut Jumingan (2008:19) Penentuan rasio standar sebagai

18

rasio standar untuk industri otomotif merupakan hasil rata-rata dari

beberapa perusahaan yang sejenis yang mempunyai kondisi keuangan dan

hasil usaha yang berbeda-beda.

Variasi kondisi keuangan dan hasil usaha dari suatu perusahaan

dengan perusahaan lainnya mungkin dipengaruhi oleh faktor-faktor

sebagai berikut :

1) Perbedaaan letak geografis yang membawa perbedaaan dalam tingkat

harga dan biaya usaha.

2) Perbedaan dalam pemilikian aktiva tetap, ada yang memiliki sendiri

pada yang menyewa. Perbedaan dalam besar kecilnya investasi dalam

harta kekayaan yang tidak digunakan dalam hubungannya dengan

operasi regular.

3) Perbedaan dalam tingkat harga dicerminkan dalam pos-pos aktiva

tidak lancar.

4) Perbedaan dalam umur harta kekayaan yang dimiliki, ada yang baru

ada yang lama.

5) Perbedaan dalam banyaknya jenis barang yang diproduksi.

6) Perbedaan dalam tingkat kapasitas pabrik.

7) Perbedaan dalam penilaian persediaan.

8) Perbedaaan dalam kebijaksanaan pembelian bahan dasar.

9) Perbedaan dalam kebijaksanaan menentukan tingkat persediaan.

11) Perbedaan dalam kebijaksanaan saluran pemasaran. Menjual produk

kepada pembeli tunggal, kepada banyak pedagang besar, pedagang

kecil, atau langsung kepada konsumen.

12) Perbedaaan dalam banyak sedikitnya utang jangka panjang. Juga

dalam struktur permodalan, sumber dananya banyak berasal dari

pinjaman atau modal sendiri.

13) Kebijaksanaan dalam pembayaran deviden.

14) Perbedaan dalam sistem akuntansi dan prosedur akuntansi, termasuk

penggolongan pos-pos laporan keuangan, periode akuntansi, dan

metode penyusunan.

2.2.2.3.Menentukan Rasio Standar

Apabila rasio standar tidak tersedia dalam bentuk yang sudah

dipublikasikan, menganalisis dapat membuat standarnya sendiri.

Rasio standar dapat ditentukan dengan cara-cara sebagai berikut :

a. Mengumpulkan data laporan keuangan dari perusahaan-perusahaan

(dalam industri) yang dipertimbangkan. Perusahaan tersebut

hendaknya mempunyai keseragaman dalam sistem akuntansi dan

prosedur akuntansi termasuk keseragaman dalam penggolongan

rekening-rekening dan metode penyusutan, keseragaman periode

akuntansi, kesamaan dalam penilaian aktiva dan kebijaksanaan

amortisasi, dan keseragaman dalam kebijaksanaan manajemen.

b. Menghitung angka-angka rasio yang dipilih dari tiap-tiap perusahaan

20

c. Menyusun rasio-rasio tersebut dari yang tertinggi sampai yang

terendah.

d. Menghapus rasio yang ekstrem, yaitu rasio yang terlalu tinggi atau

terlalu rendah.

e. Menghitung rata-rata atau menentukan mediannya (ini merupakan

rasio standar yang dicari).

2.2.2.4. Keunggulan Rasio Keuangan

Analisa rasio ini memiliki keunggulan dibandingkan teknik analisa

lainnya. Keunggulan tersebut menurut Harahap (2001:298) adalah :

1. Rasio merupakan angka-angka atau iktisar statistik yang lebih mudah

dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau ”time

series”.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

2.2.2.5.Keterbatasan Analisa Rasio

Disamping keungulan yang dimiliki analisa rasio, teknik ini juga

memiliki beberapa keterbatasan yang harus disadari sewaktu

pengunaannya agar kita tidak salah dalam penggunaanya. (Harahap,

2001:298)

Adapun keterbatasan analisa rasio itu adalah:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan

untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan teknik ini seperti :

a. Banyak perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan jugment yang dapat dinilai bias atau

subyektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio

adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada

angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi

bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio.

22

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karena jika dilakukan

perbandingan bisa menimbulkan kesalahan

2.2.2.6.Jenis Rasio

Jenis–jenis rasio yang sering digunakan dalam bisnis menurut

(Harahap,2001:301-311).

Adapun rasio keuangan yang sering digunakan adalah:

1. Rasio Likuiditas.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva

lancar dan hutang lancar.

2. Rasio Solvabilitas.

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos

yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka

panjang.

3. Rasio Rentabilitas / Profitabilitas.

Rasio rentabilitas atau juga disebut profitabilitas ini menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan,

dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

menggambarkan kemampuan perusahaan menghasilkan laba disebut

juga operating rasio.

4. Rasio Leverage.

Rasio ini menggambarkan hubungan antara hutang perusahaan

terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh

perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan

perusahaan yang digambarkan oleh modal (equity). Perusahaan yang

baik mestinya memiliki komposisi modal lebih besar dari hutang.

Rasio ini bisa juga diangggap bagian dari rasio solvabilitas.

5. Rasio Aktivitas.

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam

menjalankan operasi baik dalam kegiatan penjualan, pembelian dan

kegitan lainnya.

6. Rasio Pertumbuhan.

Rasio ini menggambarkan persentasi pertumbuhan proses perusahaan

dari tahun ke tahun.

7. Market BasedRatio (Penelitian Pasar).

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan

dipasar modal yang menggambarkan situasi atau keadaan prestasi

24

8. Rasio Produktivitas.

Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya maka

bisa dihitung rasio produktivitas. Rasio ini menunjukkan tingkat

produktivitas dari unit atau kegiatan yang dinilai

2.2.3. Saham

2.2.3.1.Harga Saham

Siamat (2001:225) dalam Sugiharto dan Haryanto (2003:142)

beranggapan bahwa harga saham merupakan refleksi dari nilai perusahaan

yang bersangkutan. Seringkali investor melakukan penilaian terhadap

saham perusahaan berdasarkan perolehan per lembar saham. (Weston,

1994:215)

Menurut Sunariyah (2000:154) harga saham dapat dibedakan

menjadi tiga macam, yakni harga pasar, harga nominal dan harga perdana.

1. Harga pasar (market value) yaitu harga yang berlaku dalam pasar pada

saat itu.

2. Harga nominal saham adalah harga saham yang tercantum dalam

sertifikat saham, dimana yang telah ditetapkan oleh emiten serta

dengan mendapatkan persetujuan dari Bapepam (Badan Pemeriksa dan

Pengawas Pasar Modal).

3. Harga perdana adalah harga saham ketika saham tersebut dijual saat

pertama kali di pasar perdana, yang harganya ditentukan oleh penjamin

emisi dan emiten berdasarkan analisis fundamental perusahaan yang

2.2.3.2.Penilaian Harga Saham

Menurut G. Foster (1986) dalam Gitosudarmo dan Basri

(2002:268), analisis terhadap saham melalui manajemen investasi aktif

dapat dilakukan dengan dua pendekatan yaitu pendekatan teknikal dan

pendekatan fundamental.

1. Pendekatan Teknikal

Pendekatan teknikal merupakan suatu teknik analisis yang

menggunakan data atau catatan mengenai pasar itu sendiri untuk

berusaha mengakses permintaan dan penawaran suatu saham tertentu

atau pasar secara keseluruhan.

Pendekatan ini menggunakan data yang sudah dipublikasikan serta

faktor-faktor lain yang sasarannya adalah ketepatan waktu dalam

memprediksi pergerakan harga jangka pendek suatu saham maupun

indikator pasar. Penekanan analis adalah pada perubahan harga

daripada tingkat harga untuk meramalkan perubahan harga tersebut.

2. Pendekatan Fundamental

Analisis fundamental didasarkan pada suatu anggapan bahwa

setiap saham memiliki nilai intrinsik. Nilai intrinsik merupakan nilai

nyata suatu saham yang ditentukan oleh beberapa faktor fundamental

perusahaan penerbit saham. Menurut Braham et al. (1986), nilai

intrinsik adalah nilai yang tercermin pada faktor seperti pendapatan

26

2.2.4. Rasio Profitabilitas

Rasio profitabilitas yang dipergunakan dalam penelitian ini, yaitu:

a. ROA (Return On Assets)

Rasio Return On Assets menggambarkan perputaran aktiva diukur dari

volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti

bahwa aktiva dapat lebih cepat berputar dan meraih laba.

Untuk menghitung Return on assets menurut Harahap (2001:305) dapat

digunakan rumus sebagai berikut:

Return On Assets =

Return on assets mengukur kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua

investor.

b. ROE (Return On Equity)

Rasio ini juga menunjukkan berapa persen diperoleh laba bersih bila

dukur dari modal pemilik. Semakin besar semakin bagus.

Return on Equity =

Rasio ini dipergunakan untuk mengetahui kemampuan, perusahaan

c. EPS

Earning Per Share adalah laba per lembar saham dari suatu perusahaan

dan dapat dihitung dengan rumus sebagai berikut (Harahap, 2001:305):

EPS =

Rasio ini menunjukkan berapa besar kemampuan per lembar saham

menghasilkan laba.

d. Basic Earning Power

Basic Earning Power merupakan rasio yang menunjukkan kemampuan

perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi

bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio

ini semakin baik. Yang dihitung dengan menggunakan rumus (Harahap,

2001:305):

Basic Earning Power =

aktiva

2.2.5. Economic Value Added (EVA)

Economic Value Added (EVA) atau NITAMI (Nilai Tambah

Ekonomis) adalah laba operasi setelah pajak dikurangi dengan total biaya

modal tahunan. EVA yang menunjukkan nilai positif, artinya perusahaan

tersebut menciptakan kekayaan (modal), hal sebaliknya bila menunjukkan

nilai negatif. Dalam jangka panjang hanya perusahaan-perusahaan yang

mampu membentuk kekayaan saja yang dapat bertahan. Titiki berat EVA

28

yang sesungguhnya. Menurut Rousan (1997) dalam Isnani dan Iswati

(2001:202) formula EVA adalah:

EVA = Net operating after tax – Cost of capital

Net operating after tax merupakan laba bersih setelah pajak, atau

earning after tax (EAT). EAT atau laba bersih merupakan penyesuaian

dari laba setelah pajak, di mana laba operasi dihitung sebelum dikurangkan

dengan pengeluaran (financing cost) dan bukan masukan pembukuan tunai

(non cash bookkeeping entries). Besarnya nilai EAT tidak memberikan

dampak pada profitabilitas ataupun resiko dari bisnis yang sekarang, jadi

baik perusahaan tersebut dibiayai dengan hutang maupun dengan modal

sendiri, nilai EAT-nya akan identik. (Isnani dan Iswati, 2001:202)

Cost of capital merupakan tingkat pengembalian investasi

minimum untuk mendapatkan required rate of return (tingkat

pengembalian yang diharapkan oleh investor kreditur dan pemegang

saham). (Isnani dan Iswati, 2001:202)

Menurut Utama (1997) dalam Isnani dan Iswati (2001:205) analisis

EVA juga memiliki kelebihan dan kelemahan, yaitu:

1. Kelebihan

a. Sangat bermanfaat sebagai penilai kinerja yang berfokus pada

penciptaan nilai (value creation)

b. Membuat perusahaan lebih memperhatikan struktur modal

c. Dapat digunakan untuk mengidentifikasikan kegiatan atau proyek

2. Kekurangan

a. EVA hanya menggambarkan penciptaan nilai pada suatu tahun

tertentu

b. Proses perhitungannya memerlukan estimasi atas biaya modal.

Estimasi tersebut cukup sulit dilakukan dengan tepat, terutama

pada perusahaan yang belum go publik.

Disamping itu Rousana (1997) mengidentifikasi kelemahan EVA

sebagai berikut:

a. EVA terlalu menekankan pada kayakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual atau membeli saham tertentu,

padahal faktor-faktor lain terkadang justru dominan.

b. Konsep ini sangat tergantung pada transparasi internal untuk

menghasilkan perhitungan yang akurat, dalam kenyataannya

perusahaan jarang mengemukakan kondisi internalnya.

2.2.6. Pengaruh Return On Assets Terhadap Harga Saham

Menurut Harahap (2001:305), Rasio Return On Assets

menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin

besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat

berputar dan meraih laba.

Karena tidak mengetahui apa yang akan terjadi di masa yang akan

datang, seorang investor tidak akan mampu untuk merencanakan pola

30

waktu dari keuntungan tersebut tidak pasti, investor mencoba

mengkompensir ketidak pastian ini dengan mengharapkan keuntungan

yang cukup tinggi dari investasi tersebut. Keuntungan investasi dalam

saham akan terdiri dari deviden yang diterima ditambah (dikurangi)

dengan “capital gains (loss)”, yaitu selisih antara harga saham pada saat

ini dengan harga pada waktu pembelian. (Suad Husnan, 1992:59)

Jika kondisi perusahaan dikategorikan menguntungkan atau

menjanjikan keuntungan di masa mendatang maka banyak investor yang

akan menanamkan dananya untuk membeli saham perusahaan tersebut.

Dan hal itu tentu saja mendorong harga saham naik menjadi lebih tinggi.

(Haryanto dan Sugiharto, 2003:142)

Berdasarkan definisi dari beberapa sumber diatas maka disimpulan

bahwa ROA memiliki pengaruh yang positif terhadap Harga sama karena

apabila sebuah perusahaan memiliki keuntungan yang besar maka akan

banyak investor yang akan menanamkan dananya untuk membeli saham

perusahaan tersebut dan harga saham tersebut akan mengikuti untuk

bergerak naik.

2.2.7. Pengaruh Return On Equity Terhadap Harga Saham

Menurut Mamduh Hanafi (2003:85), “Return on Equity adalah

salah satu rasio profitabilitas yang mengukur kemampuan perusahaan

untuk menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio

Dengan demikian investor ini lebih memperhatikan seberapa besar

kemampuan perusahaan dalam mengelola modal sendirinya untuk

menghasilkan laba bersih. Semakin besar hasil pengembalian atas modal

sendiri (ROE) maka semakin efisien dan efektif manajemen perusahaan.

Hal ini menunjukkan bahwa perusahaan lebih dapat memanfaatkan

modalnya sendiri dibandingkan perusahaan lain. Dengan demikian hal ini

akan mendorong investor untuk menanamkan modalnya pada perusahaan

tersebut sehingga akan meningkatkan permintaan saham yang pada

akhirnya dapat menaikkan harga saham.

Demikian pula sebaliknya apabila ROE rendah berarti perusahaan

tidak menggunakan equitynya dengan efisien dan efektif sehingga hal ini

dapat mengurangi kepercayaan investor terhadap nilai perusahaan dan

kemudian berdampak pada turunnya harga saham. Jadi ROE ini dijadikan

sebagai indikator atas kinerja suatu perusahaan mengingat para investor

lebih cenderung memperhatikan kemampuan perusahaan dalam mengelola

modalnya.

Berdasarkan hasil penelitian yang dilakukan oleh Haryanto dan

Sugiharto (2003:151), setelah menguji data dari laporan keuangan serta

harga saham perusahaan minuman di Bursa Efek Jakarta dan menganalisa

hasil perhitungan, maka peneliti dapat mengambil kesimpulan bahwa

return on equity yang digunakan dalam mengukur performa perusahaan

32

Selanjutnya berdasarkan hasil penelitian yang dilakukan oleh

Subiyantoro dan Andreani (2003:179), menemukan bahwa return on

equity berpengaruh terhadap harga saham perusahaan jasa perhotelan di

Pasal Modal Indonesia.

Berdasarkan beberapa definisi diatas maka dapat diambil

kesimpulan bahwa ROE memiliki pengaruh positif terhadap Harga saham,

hal tersebut dikarenakan apabila perusahaan mampu menggunakan

modalnya dengan efisien dan efektif maka akan semakin meningkatkan

kepercayaan investor terhadap nilai perusahaan dan kemudian berdampak

pada meningkatnya harga saham.

2.2.8. Pengaruh Earning Per Share Terhadap Harga Saham

Earning Per Share adalah rasio ini menunjukkan berapa besar

kemampuan per lembar saham menghasilkan laba. Menurut Skousen

(1995:184) Earning Per Share merupakan alat ukur yang berguna untuk

membandingkan laba dari berbagai satuan usaha yang berbeda dan untuk

membandingkan laba satu-satuan dari waktu ke waktu manakala terjadi

perubahan dalam struktur modal. Dengan berhasilnya perusahaan, laba

bersih jelas akan meningkat. Tetapi investor berkepentingan untuk

mengetahui apakah laba bersih bertumbuh sepadan dengan ukuran struktur

modal perusahaan. Investor menggunakan angka laba per saham untuk

mengevaluasi hasil operasi perusahaan guna mengambil keputusan

Menurut Tuanakotta (1985:213) Earning Per Share adalah angka

yang paling sering dipergunakan dalam publikasi mengenai performance

perusahaan yang menjual sahamnya kepada umum. EPS sering

dipandang sebagai angka yang memberikan ringkasan dari berbagai data

akuntasi. Salah satu sebab mengapa EPS sangat populer adalah karena

adanya anggapan bahwa EPS mengandung informasi yang penting untuk

melakukan prediksi mengenai besarnya dividend per share dikemudian

hari dan tingkat harga saham dikemudian hari. EPS juga dianggap

relevant dalam menilai efektivitas manajemen dan kebijaksanaan

pembagian deviden.

Berdasarakan hasil penelitian yang dilakukan oleh Sasongko dan

Wulandari (2006:67), maka diambil kesimpulan bahwa earning per

share berpengaruh terhadap harga saham, yang artinya earning per

share dapat digunakan untuk menentukan nilai perusahaan.

2.2.9. Pengaruh Basic Earning Power Terhadap Harga Saham

Untuk melakukan analisis profitabilitas yang merupakan hasil

akhir dari berbagai keputusan dan kebijakan yang dijalankan perusahaan,

diperlukan angka-angka indikator. Analisis profitabilitas ini memberikan

jawaban akhir tentang efektif tidaknya suatu perusahaan. Profitabilitas

34

deviden yang stabil sementara pada saat yang sama dapat mempertahankan

kenaikan kekayaan pemegang saham dalam perusahaan.

Menurut Brigham dan Gapenski (1994) salah satu indikator

profitabilitas adalah Basic Earning Power (BEP) yang merupakan laba per

lembar saham dari suatu perusahaan, rasio ini menunjukkan berapa besar

kemampuan per lembar saham menghasilkan laba. (Harahap, 2001:305)

Dengan berhasilnya perusahaan untuk meningkatkan laba per

lembar saham perusahaan, maka investor yang tertarik untuk

menginvestasikan dananya kepada perusahaan tersebut. Karena investor

menggunakan angka laba per saham untuk mengevaluasi hasil operasi

perusahaan guna mengambil keputusan investasi. (Skousen, 1995:184).

Dengan tertariknya investor untuk menginvestasikan dananya pada suatu

perusahaan akan dapat meningkatkan nilai harga saham perusahaan

tersebut.

Berdasarkan beberapa definisi diatas maka dapat diambil

kesimpulan bahwa BEP memiliki pengaruh positif terhadap Harga saham,

hal tersebut disebabkan karena BEP dapat menunjukkan berapa besar

kemampuan per lembar saham menghasilkan laba, sehingga semakin baik

keberhasilan perusahaan dalam memperoleh laba yang ditunjukkan oleh

rasio BEP akan dapat akan dapat meningkatkan nilai harga saham

2.2.10.Pengaruh Economic Value AddedTerhadap Harga Saham

Economic Value Added (EVA) merupakan laba operasi setelah

pajak dikurangi dengan total biaya modal tahunan. EVA yang

menunjukkan nilai positif, artinya perusahaan tersebut mampu

menciptakan kekayaan (modal), hal sebaliknya bila menunjukkan nilai

negatif. Dalam jangka panjang hanya perusahaan-perusahaan yang mampu

membentuk kekayaan saja yang dapat bertahan. Titik berat EVA bertumpu

pada penggunaan laba operasi setelah pajak dan biaya modal yang

sesungguhnya. Penelitian yang dilakukan oleh Lehn dan Mahkija (1996),

menyimpulkan bahwa EVA mempunyai hubungan paling erat dengan

tingkat pengembalian saham.

Berdasarkan hasil penelitian yang dilakukan oleh Panggabean

(2005:17), menemukan bahwa Economic Value Added (EVA) perusahaan

dalam LQ 45 mempunyai korelasi yang signifikan dengan harga

sahamnya.

Berdasarkan beberapa definisi diatas maka dapat diambil

kesimpulan bahwa EVA memiliki pengaruh positif terhadap Harga saham,

hal tersebut disebabkan karena EVA dapat menunjukkan kemampuan

perusahaan dalam menciptakan kekayaan (modal). Semakin besar

kekayaan (modal) yang dihasilkan oleh perusahaan maka perusahaan

36

2.3.Kerangka Pikir

Kecenderungan penurunan/fluktuatif terhadap harga saham di Bursa Efek Indonesia

Return On Assets. Semakin besar ROA menunjukkan bahwa aktiva dapat lebih cepat berputar dan meraih laba. Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja mendorong harga saham naik menjadi lebih tinggi. (Haryanto dan Sugiharto, 2003:142)

Return On Equity. Semakin besar ROE maka semakin efisien dan efektif manajemen perusahaan. Dengan demikian hal ini akan mendorong investor untuk menanamkan modalnya pada perusahaan tersebut sehingga akan meningkatkan permintaan saham yang pada akhirnya dapat menaikkan harga saham. (Haryanto dan Sugiharto, 2003:151)

Earning Pers Share. Investor menggunakan angka laba per saham untuk mengevaluasi hasil operasi perusahaan guna mengambil keputusan investasi, karena EPS mengandung

informasi yang penting untuk melakukan prediksi mengenai besarnya dividend per share

dikemudian hari dan tingkat harga saham dikemudian hari. (Tuanakotta, 1985:213)

Basic Earning Power. Perusahaan yang berhasil meningkatkan laba per lembar saham perusahaan, akan menarik investor untuk menginvestasikan dananya kepada perusahaan tersebut. Dengan tertariknya investor untuk menginvestasikan dananya pada suatu perusahaan akan dapat meningkatkan nilai harga saham perusahaan tersebut. (Skousen, 1995:184)

Economic Value Added. Nilai EVA perusahaan yang menunjukkan nilai positif, berarti bahwa perusahaan tersebut mampu menciptakan kekayaan (modal), sehingga dapat menarik investor untuk menanamkan modalnya yang akan dapat meningkatkan nilai harga saham

perusahaan tersebut. (Lehn dan Mahkija, 1996)

2.4.Hipotesis

1. Diduga Return On Assets (ROA) berpengaruh positif terhadap harga

saham perusahaan otomotifdi Bursa Efek Indonesia.

2. Diduga Return on Equity (ROE) berpengaruh positif terhadap harga

saham perusahaan otomotifdi Bursa Efek Indonesia.

3. Diduga Earning Per Share (EPS) berpengaruh positif terhadap harga

saham perusahaan otomotifdi Bursa Efek Indonesia.

4. Diduga Basic Earning Power (BEP) berpengaruh positif terhadap harga

saham perusahaan otomotifdi Bursa Efek Indonesia.

5. Diduga Economic Value Added (EVA) berpengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk memperjelas arti variabel faktor–faktor rasio profitabilitas

yang berpengaruh terhadap harga saham, maka definisi operasional dan

pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Harga Saham

Adalah merupakan harga per lembar saham dari perusahaan berdasarkan

harga saham penutupan per tahun yang dinyatakan dalam bentuk rupiah

(Rp) dan skala yang digunakan adalah skala rasio.

2. Rasio Profitabilitas

adalah suatu rasio atau perhitungan yang digunakan untuk mengukur atau

memperhitungan keuntungan atau laba dari suatu perusahaan.

Variabel yang digunakan terdiri dari :

a. Variabel Return On Assets

Return On Assets mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan bagi semua investor. Rasio ini menggambarkan

perputaran aktiva diukur dari volume penjualan. Semakin besar rasio

ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat

Return On Assets =

b. Variabel Return On Equity

Mengukur kemampuan perusahaan memperoleh laba yang tersedia

bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh

besar kecilnya utang perusahaan, apabila proporsi utang makin besar

maka rasio ini juga akan makin besar.

Return on Equity =

c. Variabel Earning Per Share

Earning Per Share adalah laba per lembar saham dari suatu

perusahaan. Rasio ini menunjukkan berapa besar kemampuan per

lembar saham menghasilkan laba.

EPS =

d. Variabel Basic Earning Power

Basic Earning Power merupakan rasio yang menunjukkan

kemampuan perusahaan memperoleh laba.

BEP =

e. Variabel Economic Value Added

Economic Value Added (EVA) atau NITAMI (Nilai Tambah

Ekonomis) adalah laba operasi setelah pajak dikurangi dengan total

Atau

EVA adalah ukuran nilai tambah ekonomis (value creation) yang

diciptakan perusahaan dari kegiatan atau strategi manajemen

selama periode tertentu.

NOPAT (Net Operating After Tax) adalah laba operasi perusahaan

setelah di kurangi pajak penghasilan, tetapi sebelum di kurangi biaya

keuangan (financila cost) dan non cash bookkeeping entries seperti

biaya penyusutan dan amortisasi.

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman jangka

pendek tanpa bunga merupakan pinjaman yang digunakan

perusahaan yang pelunasan maupun pembayarannya akan dilakukan

dalam jangka pendek (satu tahun sejak tanggal neraca) dengan

menggunkan aktivitas lancar yang dimiliki perusahaan, dan atas

pinjaman itu tidak dikenai bunga, seperti hutang usaha, hutang pajak,

biaya yang masih harus dibayar, dan lain-lain

WACC = [(D x rd ) (1 - Tax) + (E x re)]

EVA= − WACC x INVESTEDCAPITAL

Pajak Usaha

Rugi Laba

100

3.2. Populasi dan Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek /

subyek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya

(Sugiyono, 2003:55). Dalam penelitian ini populasi yang digunakan

sebagai obyek penelitian adalah laporan keuangan perusahaan Otomotif

yang go publik dan terdaftar di BEI yang berjumlah 19 perusahaan.

3.2.2. Sampel dan Teknik Penarikan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas : obyek /

subyek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya

adalah purposive sampling yaitu berdasarkan pertimbangan dan kriteria

tertentu. Kriteria yang telah ditentukan oleh peneliti adalah :

1. Data laporan keuangan perusahaan tersedia berturut-turut untuk tahun

pelaporan dari 2004 – 2008.

2. Perusahaan mempublikasi laporan keuangan auditan dengan

menggunakan tahun buku yang berakhir pada tanggal 31 Desember

3. Perusahaan tercatat mempunyai data harga saham (pada tanggal saat

laporan keuangan diserahkan ke BAPEPAM selama tahun 2004

sampai dengan tahun 2008)

4. Perusahaan yang memperoleh laba

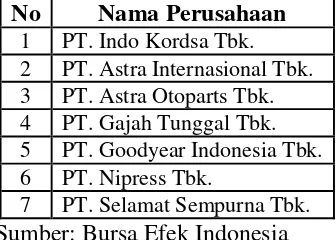

Berdasarkan kriteria diatas maka perusahaan otomotif yang terpilih

sebagai sampel penelitian adalah sebanyak 7 perusahaan diantaranya

adalah:

Tabel 3.1.

Perusahaan Otomotif Yang Go Publik di Bursa Efek Indonesia

No Nama Perusahaan

1 PT. Indo Kordsa Tbk. 2 PT. Astra Internasional Tbk. 3 PT. Astra Otoparts Tbk. 4 PT. Gajah Tunggal Tbk. 5 PT. Goodyear Indonesia Tbk. 6 PT. Nipress Tbk.

7 PT. Selamat Sempurna Tbk.

Sumber: Bursa Efek Indonesia

3.3. Jenis dan Sumber Data

3.4.1. Jenis Data

1. Data kualitatif yaitu data yang diambil untuk memperoleh bahan atau

keterangan data dengan cara mempelajari serta mencatat dari data

dokumen dan laporan keuangan dari masing–masing perusahaan.

2. Data kuantitatif yaitu data yang berupa laporan keuangan perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia tahun 2004-2008.

3.4.2. Sumber Data

Dalam penelitian ini sumber datanya adalah data sekunder adalah

berupa laporan keuangan perusahaan otomotif tahun 2004-2008 yang

terdaftar di Bursa Efek Indonesia.

3.4. Prosedur Pengumpulan Data

Teknik pengumpulan data yang digunakan selama penelitian ini

sebagai berikut :

1. Studi Pustaka.

Yaitu penelitian yang mempelajari literatur dan artikel tentang kinerja

perusahaan yang go publik guna mendapatkan dasar tertulis yang akan

digunakan dalam melakukan pembahasan.

2. Studi Lapangan.

Survei dilakukan di Bursa Efek Indonesia, serta dengan pengambilan

data yang diperoleh melalui dokumen–dokumen dengan cara mencari

dan mengumpulkan data dengan mengambil data–data yang sudah

dipublikasikan oleh pemerintah, industri atau sumber–sumber

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan uji F tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga

asumsi dasar yang tidak boleh di langgar oleh regresi linier, yaitu :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinearitas

3. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari tiga asumsi dasar tersebut di langgar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga

pengambilan keputusan melalui uji t menjadi bias. (Gujarati,1999 : 153 ).

1. Autokorelasi

Autokorelasi merupakan korelasi (hubungan) yang terjadi antara

anggota–anggota dari serangkaian pengamatan (observasi) yang tersusun

dalam rangkaian waktu atau rangkaian ruang. Adanya gejala autokorelasi

menggambarkan varians populasinya dan hasil regresi tidak dapat

digunakan untuk menaksir nilai variabel dependen pada nilai variabel

independen tertentu.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Untuk mengetahui ada