UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED DAN RASIO PROFITABILITAS PERUSAHAAN TERHADAP

RETURN SAHAM PERUSAHAAN YANG TERDAFTAR DI BEI

OLEH :

NAMA : JHONATAN HASIHOLAN

NIM : 070503199

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :”Pengaruh Economic

Value Added, Market Value Added, dan Rasio Profitabilitas Perusahaan Terhadap

Return Saham Perusahaan yang Terdaftar Di BEI”, adalah benar hasil karya

sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 4Februari 2011 Yang membuat pernyataan

KATA PENGANTAR

Segala pujian, hormat juga syukur, kunaikkan kepadaMu Tuhan Yesus Kristus,

Juruselamat dan Allah pemilik kehidupanku. Trimakasih Tuhan buat hikmat dan

penyertaanMu, selama proses pengerjaan skrispi ini sehingga aku bisa menyelesaikan

nya dengan baik dan tepat waktu. Adapun skrispi ini berjudul : ”Pengaruh Economic

Value Added, Market Value Added, dan Rasio Profitabilitas Perusahaan Terhadap

Return Saham Perusahaan yang Terdaftar Di BEI”. Disusun guna memenuhi salah

satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi

Departemen Akuntansi, Universitas Sumatera Utara. Dalam kesempatan ini penulis

ingin mengucapkan terimakasih kepada pihak-pihak yang telah memberikan

bimbingan, dukungan dan bantuan selama proses penyusunan skrispi ini.

1. Bapak Drs, Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si, Ak. selaku Ketua Program Studi Akuntansi

S-1 dan Ibu Dra.Mutia Ismail MM, Ak selaku Sekretaris Program Studi

Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar MudaS.E., M.Si, Ak selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skrispi ini.

4. Bapak Drs. Syahrul Rambe MM, Ak selaku dosen pembanding I dan Ibu Dra.

Mutia Ismail,MM, Ak selaku dosen pembanding II yang telah memberikan

5. Orangtua penulis yang terkasih, Ayahanda K.Siagian dan Ibunda S. Sinaga,

serta saudari penulis Dewi Agustina Siagian, terimakasih telah menjadi

motivator sehingga penulis tetap bersemangat mengerjakan skrispi ini.

Penulis juga menyadari bahwa skrispi ini masih jauh dari kesempurnaan karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata,

penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 4 Februari 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan hubungan economic value added, market value added dan rasio profitabilitas perusahaan terhadap return saham perusahaan yang terdaftar di Bursa Efek Indonesia antara tahun 2006 hingga tahun 2009.

Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa economic value added, market value added dan rasio profitabilitas perusahaan (return on assets dan return on equity) tidak berpengaruh signifikan terhadap return saham.

ABSTRACT

This research analyzed the influence of economic value added, market value added and profitability ratio to stock return at companies listed on Indonesia Stock Exchange between 2006 to 2009. Data that used in this research is financial statement and independent audit report from each company that published on website is purposive sampling method. Analysis model that used is multiple regression analysis.

The result of this research indicates that the economic value added, market value added and profitability ratio (return on assets and return on equity) haven’t significant influence toward stock return

Keyword : economic value added, market value added, return on assets, return on

DAFTAR ISI

PERNYATAAN………...i

Halaman KATA PENGANTAR………ii

ABSTRAK……….iv

ABSTRACT………v

DAFTAR ISI………..…vi

DAFTAR TABEL………...viii

DAFTAR GAMBAR……….ix

DAFTAR LAMPIRAN………..x

BAB I PENDAHULUAN………...1

A. Latar Belakang Masalah………1

B. Perumusan Masalah………...7

C. Tujuan Penelitian………...7

D. Manfaat Penelitian……….7

BAB II TINJAUAN PUSTAKA………...9

A. Tinjauan Teoritis………9

1. Laporan Keuangan………...9

2. Saham……….10

3. Return Saham………...11

4. Economic Value Added……….….12

5. Market Value Added………...19

6. Rasio Profitabilitas………...20

B. Tinjauan Peneliti Terdahulu……….22

C. Kerangka Konseptual dan Hipotesis Penelitian………...24

1. Kerangka Konseptual……….24

2. Hipotesis Penelitian………26

BAB III METODE PENELITIAN………27

A. Desain Penelitian……….27

B. Populasi dan Sampel penelitian………...27

D. Teknik Pengumpulan Data……….…….32

E. Defenisi Operasional dan Pengukuran Variabel………..32

F. Metode Analisis Data………..36

G. Jadwal Penelitian……….41

BAB IV ANALISIS HASIL PENELITIAN………..42

A. Data Penelitian……….42

B. Analisis Hasil Penelitian………..44

C. Pembahasan Hasil Penelitian………...60

BAB V KESIMPULAN DAN SARAN………66

A. Kesimpulan………..…66

B. Keterbatasan Penelitian………...66

C. Saran………67

DAFTAR TABEL Nomor Judul

Tabel 2.1 Tolak Ukur Penilaian EVA………...….14

Halaman Tabel 2.2 Ringkasan Penelitian Terdahulu………23

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria……….27

Tabel 3.2 Perusahaan yang Menjadi Sampel Penelitian ………...27

Tabel 3.3 Identifikasi Variabel Penelitian….……….33

Tabel 3.4 Rencana Jadwal Penelitian……….39

Tabel 4.1 Sampel Perusahaan……….41

Tabel 4.2 Statistik Deskriptif Variabel Penelitian…..………...43

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi...45

Tabel 4.4 Hasil Uji Normalitas Setelah Data Ditransformasi ………...46

Tabel 4.5 Uji Multikolonieritas………..………48

Tabel 4.6 Koefisien Korelasi..………49

Tabel 4.7 Hasil Uji Autokorelasi …...……….………...51

Tabel 4.8 Analisis Hasil Regresi………52

Tabel 4.9 Model Summary…...………..54

DAFTAR GAMBAR Nomor Judul

Gambar 2.1 Kerangka Konseptual……….…25

Halaman

Gambar 4.1 Histogram………...…51

Gambar 4.2 Grafik Normal P-Plot……….51

DAFTAR LAMPIRAN Nomor Judul

Lampiran i Daftar Sampel Perusahaan………..70

Halaman Lampiran ii Economic Value Added(EVA)………...72

Lampiran iii Market Value Added (MVA)………..74

Lampiran iv Return on Assets (ROA)……….76

Lampiran v Return on Equity (ROE)……….78

Lampiran vi Return Saham……….80

Lampiran vii Uji Normalitas Sebelum Transformasi……… ………...82

Lampiran viii Uji Normalitas Setelah Transformasi……….84

Lampiran ix Uji Multikolonieritas………..86

Lampiran x Uji Autokorelasi……….…87

Lampiran xi Uji Heterokedastisitas……….88

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan hubungan economic value added, market value added dan rasio profitabilitas perusahaan terhadap return saham perusahaan yang terdaftar di Bursa Efek Indonesia antara tahun 2006 hingga tahun 2009.

Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa economic value added, market value added dan rasio profitabilitas perusahaan (return on assets dan return on equity) tidak berpengaruh signifikan terhadap return saham.

ABSTRACT

This research analyzed the influence of economic value added, market value added and profitability ratio to stock return at companies listed on Indonesia Stock Exchange between 2006 to 2009. Data that used in this research is financial statement and independent audit report from each company that published on website is purposive sampling method. Analysis model that used is multiple regression analysis.

The result of this research indicates that the economic value added, market value added and profitability ratio (return on assets and return on equity) haven’t significant influence toward stock return

Keyword : economic value added, market value added, return on assets, return on

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bursa Efek Indonesia telah menjadi bagian penting dari berkembangnya

perekonomian Indonesia. Pasar modal dapat menjadi alternatif pendanaan bagi

semua sektor perusahaan di Indonesia selain melalui sektor perbankan. Dalam

pasar modal memungkinkan para pemodal membuat pilihan atas investasi yang

diinginkan sesuai dengan risiko dan tingkat keuntungan yang diharapkan.

Ada dua hal yang menjadi perhatian investor dalam memutuskan pilihan

investasinya, yaitu adanya risiko dan return. Umumnya risiko selalu terdapat pada

setiap alternatif berinvestasi, akan tetapi besar kecilnya risiko tersebut tergantung

pada jenis investasinya. Investasi pada saham dinilai mempunyai tingkat risiko

yang lebih tinggi dibandingkan dengan alternatif investasi yang lain yaitu

obligasi.

Returnadalah tingkat keuntungan yang dinikmati pemodal atas investasi yang

dilakukannya. Return atau imbal hasil yang diperoleh pemegang saham bisa

berupa capital gain ataupun dividen. Capital gain diperoleh dari kegiatan jual beli

saham. Capital gain akan tercipta apabila terjadi kenaikan harga saham, dan

capital loss tercipta bila terjadi penurunan harga saham. Return merupakan hasil

yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah

terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan terjadi di

Imbal hasil (return) investasi saham selama 2006 – 2008 mencapai

93,37%.Angka itu jauh di atas imbal hasil dari obligasi, pasar uang, emas, valuta

asing, maupun suku bunga deposito. Bila suku bunga deposito rata-rata 18,91%

per tahun, dalam tiga tahun instrumen itu hanya menghasilkan keuntungan

56,74%.

Melonjaknya tingkat keuntungan investasi pada saham itu seiring dengan

kenaikan indeks harga saham gabungan (IHSG) Bursa Efek Indonesia yang

mencapai 211,86%. Pada akhir Desember 2005, indeks berada pada posisi

1.232,32, sedangkan per akhir Desember 2009 menjadi 2.610,8. Untuk jangka

waktu tiga tahun, saham masih memberikan return yang lebih baik. Pada kurun

waktu sama, emas menjadi peraih return tertinggi kedua dengan imbal hasil

83,75%, diikuti pasar uang 36,25%, dan deposito 28,74%.

Selama tahun 2009, investasi di pasar saham memberi keuntungan cukup

besar bagi investor. Dari 397 saham yang sudah tercatat lebih setahun di BEI,

sebanyak 228 saham (57,43 %) mampu memberi keuntungan berupa capital gain

selama setahun (30 Desember 2008 – 30 Desember 2009). Diantara 228 saham

sebanyak 153saham menghasilkan capital gain diatas 100 %. Saham Astra Agro

Lestari misalnya, pada 30 Desember 2008 diperdagangkan dengan harga Rp.

9.800, harga terus naik hingga menjadi Rp. 22.750 pada 30 Desember 2009, atau

mencetak capital gain 132 %. Begitu juga dengan Indocement Tunggal Prakarsa,

pada 30 Desember 2008 harganya tercatat Rp. 4.600 per saham. Setahun

kemudian harganya naik menjadi Rp. 13.700 per saham. Berarti pemegang saham

saham atau 197,8 % apabila ia menjualnya pada saat itu. Fakta tersebut

menunjukkan daya tarik pasar modal di Indonesia yang memberikan return

berupa capital gain.

Namun tidak selamanya return saham memberikan nilai rupiah yang tinggi.

Seperti yang terjadi pada tahun 2008, hampir seluruh perusahaan yang go public

mengalami penurunan nilai saham. Harga saham yang rendah akan berdampak

pada tingkat pengembaliannya (return) yaitu tidak setinggi return pada periode

sebelumnya. Penurunan nilai saham ini terjadi karena krisis ekonomi global yang

berdampak kepada Indonesia pada tahun 1998. Akibatnya banyak perusahaan

yang terdaftar di BEI mengalami penurunan keuntungan, yang berakibat turunnya

tingkat returnsahamnya.

Untuk mengetahui fluktuasi dari nilai saham suatu perusahaan, para investor

harus melakukan penilaian kinerja perusahaan tersebut.Para investor

membutuhkan suatu metode pengukuran kinerja keuangan suatu perusahaan di

dalam mengambil keputusan investasi. Apabila kinerja keuangan perusahaan

menunjukkan adanya prospek yang baik, maka saham tersebut akan diminati

investor, sehingga harga saham akan meningkat dan nilai perusahaan akan

meningkat. Analisis kinerja keuangan sangat dibutuhkan untuk memahami

informasi laporan keuangan karena analisis kinerja keuangan adalah alternatif

untuk menguji apakah informasi keuangan bermanfaat untuk melakukan

klasifikasi atau prediksi terhadap harga saham. Ukuran kinerja keuangan yang

digunakan dalam penelitian ini adalah Economic Value Added (EVA), Market

Secara matematis, EVA dihitung dari laba setelah pajak dikurangi dengan

cost of capital tahunan. Jadi jika EVA positif, menunjukkan perusahaan telah

mampu menciptakan kekayaan.Di Indonesia, penelitian EVA dalam kaitannya

dengan return saham dilakukan oleh Dewanto (2005), dalam penelitiannya

menunjukkan bahwa EVA mempunyai hubungan positif dengan imbal hasil

saham, tetapi secara statistik pengaruhnya tidak signifikan. Sementara itu,

Mundaryatiningsih (2006) menunjukkan bahwa EVA ternyata mempunyai

pengaruh yang negatif dan signifikan terhadap return saham.

Faktor lain yang perlu dipertimbangkan dalam menentukan return dari

sebuah investasi adalah adalah Market Value Added (MVA). Di Indonesia,

penelitian MVA dalam kaitannya dengan return saham dilakukan oleh Rahayu

(2007), dalam penelitiannya menunjukkan bahwa MVA tidak mempunyai

hubungan positif yang signifikan terhadap return saham. Sementara itu,

Mochtasom (2009) menunjukkan secara parsial bahwa MVA tidak berpengaruh

terhadap return saham.

EVA dan MVA yang positif menandakan perusahaan berhasil menciptakan

nilai bagi pasar dan pemilik modal karena perusahaan dapat menghasilkan tingkat

pengembalian yang melebihi tingkat biaya modalnya. Hal ini sejalan dengan

tujuan perusahaan yaitu memaksimalkan nilai perusahaan. Sebaliknya, EVA dan

MVA yang negatif menunjukkan nilai perusahaan yang menurun karena tingkat

pengembalian lebih rendah dari biaya modal.

Analisis rasio keuangan yang dapat digunakan untuk memperhitungkan

ini, rasio profitabilitas yang digunakan adalah Return on Assets (ROA)dan Return

on Equity (ROE). ROA digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan laba dengan semua aktiva yang dimiliki perusahaan

(Sutrisno,2000:266). ROE digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga

ROE ini ada yang menyebut sebagai rentabilitas modal sendiri

(Sutrisno,2000:267).

Di Indonesia, penelitian ROA dan ROE dalam kaitannya dengan return

saham dilakukan oleh Wibowo (2005), dalam penelitiannya menunjukkan bahwa

ROA dan ROE tidak mempunyai pengaruh yang signifikan terhadap return

saham. Sementara itu, Mochtasom (2009) menunjukkan secara parsial bahwa

ROA berpengaruh terhadap return saham.

Penelitian mengenai return saham telah pernah dilakukan oleh peneliti –

peneliti terdahulu. Wibowo (2005), yang meneliti tentang pengaruh Economic

Value Added dan Profitabilitas Perusahaan terhadap Return pemegang Saham.

Hasil dari penelitiannya memberikan bukti empiris bahwa Economic Value

Added,ROA, ROEtidak berpengaruh signifikan terhadap returnsaham.

Rahayu (2007), dalam penelitiannya yang berjudul Analisis Pengaruh EVA

dan MVA Terhadap Return Saham Pada Perusahaan Manufaktur di Bursa Efek

Jakarta. Hasil penelitiannya memberikan bukti empiris bahwa EVA dan MVA

tidak mempunyai pengaruh positif yang signifikan terhadap return saham

Mochtasom (2009) , dalam penelitiannya yang berjudul Pengaruh Economic

Value Added ,Residual Income, Earnings, Arus Kas Operasi, Market Value

Added, dan ROATerhadap Return Saham Pada Perusahaan Manufaktur yang

Listing di BEI. Hasil penelitiannya memberikan bukti empiris bahwa EVA,

Residual Income, Earnings, Arus Kas Operasi, MVA dan ROA secara simultan

berpengaruh terhadap return saham, sedangkan secara parsial variabel Earnings,

Arus Kas Operasi dan ROA berpengaruh terhadap return saham sedangkan

variabel EVA, Residual Income, MVA tidak berpengaruh terhadapreturn saham.

Marshal (2009) , dalam penelitiannya yang berjudul Pengaruh Economic

Value Added (EVA), Market Value Added (MVA) dan Arus Kas Operasi

Terhadap Return Saham. Hasil penelitiannya memberikan bukti empiris bahwa

Economic Value Added (EVA), Market Value Added (MVA), Arus Kas Operasi

tidak berpengaruh signifikan terhadap return saham.

Ketidakkonsistenan hasil – hasil penelitian terdahulu dalam mengukur kinerja

keuangan, mendorong peneliti untuk meneliti kembali setiap variabel dari

penelitian terdahulu yang telah disebutkan, dengan mengambil variabel

independen yang sama, yang digunakan oleh masing – masing peneliti, namun

memiliki hasil yang berbeda terhadap return saham.Perbedaan penelitian ini

dengan penelitian sebelumnya adalah penelitian ini mengamati seluruh

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)sehingga memiliki

jumlah sampel yang lebih banyak dan jumlah pengamatan tahunnya yang lebih

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan penelitian

yang berjudulpengaruh economic value added, market value added dan rasio

profitabilitas perusahaan terhadap return saham perusahaan yang terdaftar di BEI.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah :

Apakah Economic Value Added (EVA), Market Value Added (MVA), Return

on Assets (ROA), Return on Equity (ROE) berpengaruh secara parsial terhadap

return saham pada perusahaan yang terdaftar di BEI ?

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah untuk mengetahui

apakaheconomic value added (MVA),market value added (MVA), return on

assets (ROA), return on equity (ROE) berpengaruh secara parsial terhadap return

saham pada perusahaan yang terdaftar di BEI.

D. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat, yaitu :

1. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan rasio

2. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar

pertimbangan dalam membuat keputusan investasi pada perusahaan yang

terdaftar di BEI,

3. Bagi manajemen perusahaan, sebagai bahan masukan dalam upaya

meningkatkan kinerjanya dengan naiknya return saham perusahaan,

4. bagi peneliti selanjutnya, dapat digunakan sebagai referensi dan dasar

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Laporan Keuangan

Pengertian laporan keuangan menurut PSAK No. 1, Paragraf 07

(SAK:2007) yaitu sebagai berikut :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Menurut Munawir (2002:2) menyatakan bahwa “laporan keuangan

adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk

berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan

pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan

tersebut.” Laporan keuangan merupakan hasil akhir dari proses akuntansi atau

suatu proses pengumpulan dan pengolahan data keuangan yang dilaksanakan

oleh suatu perusahaan. Dalam proses ini diidentifikasikan berbagai transaksi

atau peristiwa yang merupakan aktivitas ekonomi perusahaan yang dilakukan

melalui pengukuran, pencatatan, penggolongan dan pengikhtisaran

berhubungan satu dengan yang lainnya mampu memberikan gambaran secara

layak tentang keadaan keuangan perusahaan.

2. Saham

Saham adalah penyertaan dalam modal dasar suatu perseroan terbatas,

sebagai tanda bukti penyertaan tersebut dikeluarkan surat kolektif kepada

pemilik yaitu pemegang saham. Saham merupakan salah satu instrumen pasar

keuangan yang paling popular. Menerbitkan saham merupakan salah satu

pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada

sisi yang lain, saham merupakan instrument investasi yang banyak dipilih

para investor karena saham mampu memberikan tingkat keuntungan yang

menarik. Saham dapat didefinisikan sebagai tanda penyertaan modal

seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan

terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki

klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak

hadir dalam Rapat Umum Pemegang Saham (RUPS).

Adapun jenis-jenis saham menurut Riyanto (1995: 241) adalah sebagai

berikut:

a. Saham Biasa (Common Stock)

b. Saham Preferen (Prefered Stock)

Pemegang saham preferen mempunyai beberapa “preferensi“ tertentu dibandingkan dengan pemegang saham biasa.

3. Return Saham

Return adalah tingkat keuntungan yang dinikmati pemodal atas investasi

yang dilakukannya. Dalam hal ini tujuan dari corporate finance adalah

memaksimumkan nilai perusahaan. Memaksimumkan nilai perusahaan berarti

memaksimumkan kekayaan pemegang saham. Kekayaan pemegang saham

sangat dinilai dari return yang diterima pemegang saham atas investasi yang

telah dilakukan di dalam perusahaan.

Return yang diterima pemegang saham dapat berupa penerimaan deviden

tunai ataupun adanya perubahan harga saham pada suatu periode (Ross et al,

2002).

Return dapat berupa return realisasi (realized return) yaitu return yang

telah terjadi dan return ekspektasi (expected return) yaitu return yang

diharapkan akan terjadi di masa yang akan datang. Jogiyanto (2000: 107)

menyatakan bahwa return abnormal (abnormal return) merupakan selisih

antara return ekspektasi dan return realisasi. Saham suatu perusahaan dapat

dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari

perusahaan yang bersangkutan.

Return abnormal menjadi indikator untuk mengukur efisiensi suatu pasar

modal. Apabila harga suatu instrumen investasi telah mencerminkan seluruh

akan sama dengan return realisasinya. Untuk melakukan investasi dalam

bentuk saham diperlukan analisis untuk mengukur nilai saham, yaitu analisis

fundamental dan analisis teknikal.

Tujuan analisis fundamental adalah menentukan apakah nilai saham

berada pada posisi undervalue atau overvalue. Saham dikatakan undervalue

bilamana return saham di pasar saham lebih kecil dari harga wajar atau nilai

yang seharusnya, demikian juga sebaliknya. Dapat dikatakan bahwa untuk

memperkirakan return saham dapat menggunakan analisis fundamental yang

menganalisis kondisi keuangan dan ekonomi perusahaan yang menerbitkan

saham tersebut.

4. Economic Value Added (EVA)

a. Pengertian Economic Value Added (EVA)

Menurut Brigham & Houston (2006:68), “Economic Value Added

(EVA) merupakan nilai yang ditambahkan oleh manajemen kepada

pemegang saham selama suatu tahun tertentu.”

Menurut Steward III (1990:118), pencetus EVA pertama kali,

mendefinisikan EVA sebagai berikut:

Menurut Rudianto (2006:340), “EVA adalah suatu sistem

manajemen keuangan untuk mengukur laba ekonomi dalam suatu

perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercapai

jika perusahaan mampu memenuhi semua biaya operasi (operating cost)

dan biaya modal (cost ofcapital).” Hansen (2005:829) menyatakan bahwa

“nilai tambah ekonomi (EVA) merupakan laba operasi setelah pajak

dikurang total biaya modal.”

Economic Value Added (EVA) saat ini merupakan salah satu konsep

manajemen yang cukup dikenal luas dikalangan dunia usaha, dimana

dalam pengambilan keputusan berinvestasi melihat nilai perusahaan dari

laporan keuangannya, penggunaan analisis rasio keuangan sebagai alat

pengukur akuntansi memiliki kelemahan utama, yaitu mengabaikan

adanya biaya modal sehingga sulit untuk mengetahui apakah suatu

perusahaan telah berhasil menciptakan nilai atau tidak. Untuk mengatasi

kelemahan tersebut dikembangkan suatu konsep baru yaitu Economic

Value Added (EVA) yang dipopulerkan oleh Stern & Steward.

b. Manfaat EVA

EVA sangat bermanfaat bagi penilai kinerja perusahaan di mana

fokus penilaian kinerja adalah pada penciptaan nilai (value creation).

Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan

perhatian manajemen sesuai dengan kepentingan pemegang saham.

Dengan EVA, para manajer akan berpikir dan juga bertindak seperti

tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga

nilai perusahaan dapat dimaksimumkan.

c. Tolak Ukur EVA

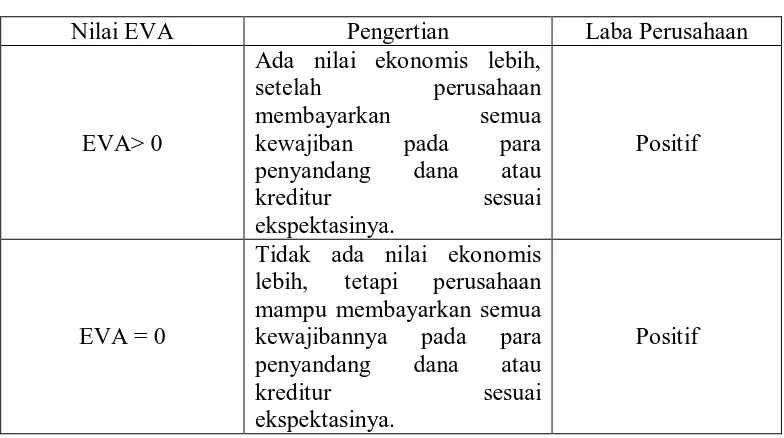

Menurut Gatot Wijayanto (1993) penilaian EVA dapat dinyatakan

sebagai berikut:

1) Apabila EVA> 0, berarti nilai EVA positif yang menunjukkan

telah terjadi proses nilai tambah pada perusahaan.

2) Apabila EVA = 0 menunjukkan posisi impas atau Break Event

Point.

3) Apabila EVA< 0, yang berarti EVA negatif menunjukkan tidak

terjadi proses nilai tambah.

Sehingga hal di atas akan lebih mudah diterjemahkan sebagai

berikut:

Tabel 2.1

Tolak Ukur Penilaian EVA

Nilai EVA Pengertian Laba Perusahaan

EVA> 0

Ada nilai ekonomis lebih,

setelah perusahaan membayarkan semua kewajiban pada para penyandang dana atau

kreditur sesuai ekspektasinya.

Positif

EVA = 0

Tidak ada nilai ekonomis lebih, tetapi perusahaan mampu membayarkan semua kewajibannya pada para penyandang dana atau

kreditur sesuai ekspektasinya.

EVA< 0

Perusahaan tidak mampu membayarkan kewajiban pada para penyandang dana atau kreditur sebagimana nilai yang diharapkan ekspektasi return sahamtidak dapat tercapai.

Tidak dapat ditentukan, namun jika pun ada laba, tidak sesuai dengan yang diharapkan.

d. Keunggulan dan Kelemahan EVA

EVA memiliki beberapa keunggulan antara lain:

1) EVA memfokuskan penilaiannya pada nilai tambah dengan

memperhitungkan beban biaya modal sebagai konsekuensi

investasi.

2) Perhitungan EVA relatif mudah dilakukan hanya yang menjadi

persoalan adalah perhitungan biaya modal yang memerlukan data

yang lebih banyak dan analisis yang lebih mendalam.

3) EVA dapat digunakan secara mandiri tanpa memerlukan data

pembanding seperti standar industri atau perusahaan lain

sebagaimana konsep penilaian dengan menggunakan

analisisrasio.

Meskipun EVA memiliki beberapa keunggulan, namun teknik ini

juga memiliki beberapa kelemahan. Kelemahan EVA antara lain:

1) Sulit menentukan biaya modal secara obyektif. Hal ini disebabkan

dana untuk investasi dapat berasal dari berbagai sumber dengan

tingkat biaya modal yang berbeda - beda dan bahkan biaya modal

2) EVA terlalu bertumpu pada keyakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual atau membeli saham

tertentu, padahal faktor – faktor lain terkadang justru lebih

dominan.

3) Konsep ini sangat tergantung pada transparansi internal dalam

perhitungan EVA secara akurat. Dalam kenyataannya seringkali

perusahaan kurang transparan dalam mengemukakan kondisi

internalnya.

4) EVA jarang dipakai dalam praktik

5) EVA hanya mengukur salah satu keberhasilan bisnis.

e. Langkah – langkah dalam menentukan EVA

Menurut Brigham & Houston (2006:69), EVAditentukan dengan

cara antara lain :

1) Menghitung laba bersih setelah pajak (Net Operating Profit After

Tax / NOPAT)

Menurut Bringham dan Houston (2006 : 64), laba bersih tidaklah

selalu mencerminkan kinerja yang sebenarnya dari operasi sebuah

perusahaan atau keefektifan dari para manajer operasi dan

karyawannya. Ukuran yang lebih baik untuk membandingkan kinerja

diantara para manajer adalah laba operasi bersih setelah pajak, yang

merupakan jumlah laba yang dihasilkan oleh sebuah perusahaan jika

NOPATatau laba bersih setelah pajak ini dapat dihitung dengan

rumus:

NOPAT = EBIT (1- Tax)

Keterangan :

EBIT :Earning Before Interest and Tax atau laba

sebelum bunga dan pajak

Tax :Tarif pajak

2) Menghitung Invested Capital

Invested capital adalah penjabaran dari modal, sebagai modal

yang diinvestasikan yakni seluruh keuangan perusahaan yang sudah

terlepas dari kewajiban jangka pendek yang tidak menanggung

bunga. Total kewajiban dan ekuitas menunjukkan beberapa bagian

dari setiap rupiah modal sendiri yang dijadikan jaminan utang.

Pinjaman jangka pendek tanpa bunga merupakan pinjaman yang

digunakan perusahaan yang pelunasan maupun pembayarannya akan

dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca)

dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan

atas pinjaman itu tidak dikenai bunga, seperti hutang

usaha/kewajiban segera, hutang pajak, biaya yang masih harus

dibayar, dan lain-lain.

Invested Capital = Total Kewajiban & Ekuitas – Kewajiban Jangka.

3) Menghitung WACC (Weighted Average Cost of Capital)

Menurut Young (2001:149) Weighted Average Cost of

Capital(WACC) adalah biaya ekuitas dan biaya hutang masing –

masing dikalikan dengan persentase ekuitas dan biaya hutang pada

struktur modal perusahaan.

Dan rumus untuk menghitung WACC :

WACC = {(D x rd) (1 – Tax) + (E x re)}

Keterangan :

WACC :Weighted Average Cost of Capital atau biaya modal

rata-rata tertimbang

D :Tingkat Modal

rd :Biaya hutang

E : Tingkat modal dan ekuitas

re : Biaya ekuitas

Tax : Beban Pajak

Dimana :

Tingkat Modal (D) = ����� ���������

����� ��������� ���������� x 100 %

Cost of Debt (rd) = ����� �����

����� ��������� x 100 %

Tingkat Modal dan Ekuitas(E)= ����� �������

����� ��������� ���������� x100%

Cost of Equity (re) =���� ����� ℎ������ ℎ�����

4) Menghitung Capital Charges

Capital charges: biaya modal yang memperhitungkan biaya

kewajiban yang harus dibayarkan kepada para kreditor, serta biaya

ekuitas yang seharusnya dibayarkan kepada para pemegang saham.

Capital Charges = WACC x Invested Capital

5) Menghitung EVA

EVA dapat diukur dengan :

EVA = NOPAT –Capital Charges

5. Market Value Added (MVA)

Sasaran utama dari kebanyakan perusahaan adalah untuk

memaksimalkan kekayaan pemegang saham. Sasaran ini sudah pasti akan

menguntungkan pemegang saham, tetapi juga akan membantu untuk

memastikan bahwa sumber daya yang terbatas telah dialokasikan secara

efisien, yang akan memberikan keuntungan pada ekonomi. Kekayaan

pemegang saham akan dimaksimalkan dengan meminimalkan perbedaan

antara nilai pasar dari saham perusahaan dan jumlah modal ekuitas yang telah

diberikan oleh pemegang saham.

Menurut Brigham & Houston (2006:68), “perbedaan antara nilai pasar

saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan

disebut sebagai Market Value Added (MVA).” MVA digunakan untuk

mengukur seluruh pengaruh kinerja manajerial sejak perusahaan berdiri

MVA = (Saham yang beredar x Harga saham) – Total ekuitas saham

biasa

Semakin besar MVA, menunjukkan indikasi MVA semakin baik. Dari

paparan tersebut dapat disimpulkan bila MVA positif maka perusahaan telah

berhasil meningkatkan nilai modal yang telah diinvestasikan, sedangkan bila

nilai MVAnegatif maka perusahaan tidak berhasil mengubah investasi

menjadi lebih besar, bahkan menurunkan nilai modal yang ditanamkan

kepada investor.

6. Rasio Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan

(analisis fundamental perusahaan) karena laba perusahaan selain merupakan

indikator kemampuan perusahaan memenuhi kewajiban bagi para

penyandang dananya juga merupakan elemen dalam penciptaan nilai

perusahaan yang menunjukkan prospek perusahaan di masa yang akan

datang.

Dari sini permasalahannya menyangkut efektifitas manajemen dalam

menggunakan total aktiva maupun aktiva bersih seperti yang tercatat dalam

neraca. Efektifitas dinilai dengan menghubungkan laba bersih – yang

didefinisikan dengan berbagai cara – terhadap aktiva yang digunakan untuk

Hubungan seperti itu merupakan salah satu analisis yang memberikan

gambaran lebih, walaupun sifat dan waktu dari nilai yang ditetapkan pada

neraca cenderung menyimpangkan hasilnya. Bentuk paling mudah dari

analisis profitabilitas adalah menghubungkan laba bersih (pendapatan bersih)

yang dilaporkan terhadap total aktiva di neraca.

a. Return on Assets (ROA)

Return on Assets juga sering disebut sebagai rentabilitas ekonomis

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimiliki oleh perusahaan (Sutrisno, 2000:266).

ROA sering disebut sebagai rentabilitas ekonomi memberikan informasi

seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya.

Rasio ini menunjukan kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor

(Riyanto, 1995). Rasio ini mengukur tingkat pengembalian investasi

yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva

yang dimilikinya. Semakin tinggi ROA semakin tinggi kemampuan

perusahaan untuk menghasilkan keuntungan. Semakin tinggi keuntungan

yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai

saham (Arifin 2002;65).

Return on Assets = ��������� ℎ

����� ������ � 100 %

b. Return on Equity (ROE)

Return on Equity merupakan kemampuan perusahaan dalam

ROE ini ada yang menyebut sebagai rentabilitas modal sendiri (Sutrisno

2000:267). Return on Equity merupakan alat analisis keuangan untuk

mengukur profitabilitas. Rasio ini mengukur kemampuan perusahaan

menghasilkan keuntungan berdasarkan modal tertentu. Rasio ini

merupakan ukuran profitabilitas dari sudut pandang pemegang saham

(Hanafi&Halim, 1996:85). Salah satu alasan utama perusahaan

beroperasi adalah menghasilkan laba yang bermanfaat bagi para

pemegang saham, ukuran dari keberhasilan pencapaian alasan ini adalah

angka ROE berhasil dicapai. Semakin besar ROEmencerminkan

kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi

bagi pemegang saham.

Return on Equity = ���� ����� ℎ

����� ������� � 100 %

B. Tinjauan Peneliti Terdahulu

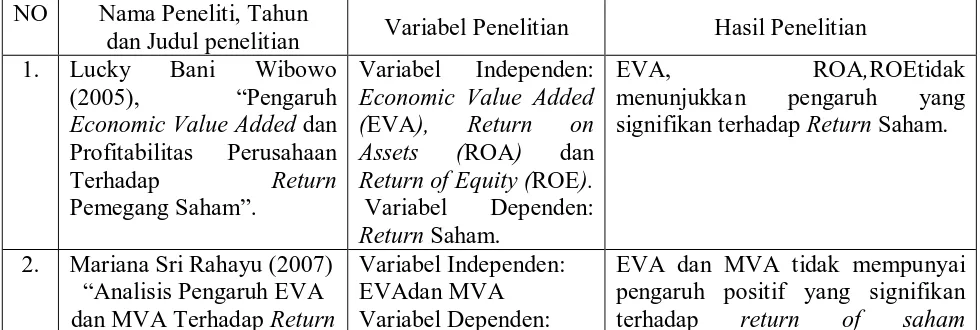

Penelitian mengenai return saham telah pernah dilakukan oleh peneliti –

peneliti terdahulu. Wibowo (2005), yang meneliti tentang pengaruh Economic

Value Added dan Profitabilitas Perusahaan terhadap Return pemegang Saham.

Hasil dari penelitiannya memberikan bukti empiris bahwa Economic Value

Added,ROA, ROEtidak berpengaruh signifikan terhadap return saham.

Rahayu (2007), dalam penelitiannya yang berjudul Analisis Pengaruh EVA

dan MVA Terhadap Return Saham Pada Perusahaan Manufaktur di Bursa Efek

tidak mempunyai pengaruh positif yang signifikan terhadap return saham

perusahaan yang termasuk dalam LQ 45.

Mochtasom (2009), dalam penelitiannya yang berjudul Pengaruh Economic

Value Added,Residual Income, Earnings, Arus Kas Operasi, Market Value Added,

dan ROATerhadap Return Saham Pada Perusahaan Manufaktur yang Listing di

BEI. Hasil penelitiannya memberikan bukti empiris bahwa EVA, Residual

Income, Earnings, Arus Kas Operasi, MVA dan ROA secara simultan

berpengaruh terhadap return saham, sedangkan secara parsial variabel Earnings,

Arus Kas Operasi dan ROA berpengaruh terhadap return saham sedangkan

variabel EVA, Residual Income, MVA tidak berpengaruh terhadap return saham.

Marshal (2009) , dalam penelitiannya yang berjudul Pengaruh Economic

Value Added (EVA), Market Value Added (MVA) dan Arus Kas Operasi

Terhadap Return Saham. Hasil penelitiannya memberikan bukti empiris bahwa

Economic Value Added (EVA), Market Value Added (MVA), Arus Kas Operasi

[image:36.595.67.557.583.748.2]tidak berpengaruh signifikan terhadap return saham.

Tabel 2.2

Ringkasan Penelitian Terdahulu NO Nama Peneliti, Tahun

dan Judul penelitian Variabel Penelitian Hasil Penelitian

1. Lucky Bani Wibowo

(2005), “Pengaruh Economic Value Added dan

Profitabilitas Perusahaan

Terhadap Return

Pemegang Saham”.

Variabel Independen: Economic Value Added (EVA), Return on Assets (ROA) dan Return of Equity (ROE). Variabel Dependen: Return Saham.

EVA, ROA,ROEtidak

menunjukkan pengaruh yang signifikan terhadap Return Saham.

2. Mariana Sri Rahayu (2007) “Analisis Pengaruh EVA dan MVA Terhadap Return

Variabel Independen: EVAdan MVA Variabel Dependen:

Saham Pada Perusahaan Manufaktur di Bursa Efek

Jakarta”.

Return Saham. perusahaan yang termasuk dalam LQ 45.

3. Mochammad Mochtasom (2009)

“Pengaruh Economic Value Added ,Residual Income, Earnings, Arus Kas Operasi, Market Value Added, dan ROATerhadap Return Saham Pada Perusahaan Manufaktur yang Listing di BEI”.

Variabel Independen: Economic Value Added ,Residual Income, Earnings, Arus Kas Operasi, Market Value Added, dan ROA

Variabel Dependen: Return Saham

EVA, Residual Income, Earnings, Arus Kas Operasi,

MVA dan ROA secara simultan berpengaruh terhadap

return saham, sedangkan secara parsial variabel Earnings, Arus Kas Operasi dan

ROA berpengaruh terhadap return saham sedangkan variabel

EVA, Residual Income, MVA tidak berpengaruh

Terhadapreturn saham 4. Yogi Marshal (2009)

“Pengaruh Economic Value Added (EVA), Market Value Added (MVA) dan Arus Kas Operasi Terhadap Return Saham”.

Variabel Independen: Economic Value Added (EVA), Market Value Added (MVA), Arus Kas Operasi

Variabel Dependen: ReturnSaham

Economic Value Added (EVA), Market Value Added (MVA), Arus Kas Operasi tidak berpengaruh signifikan terhadap return saham.

Sumber : Hasil olahan peneliti, 2011

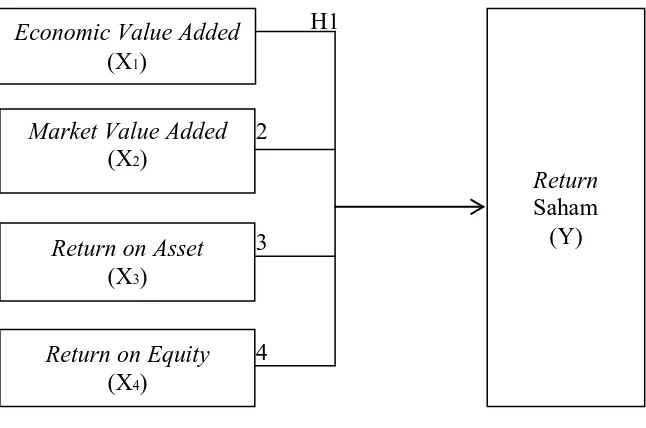

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan

tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian (Sugiyono, 2007: 51). Berdasarkan tinjauan teoritis dan kerangka

konseptual yang diuraikan sebelumnya, maka dapat dirumuskan hipotesis

penelitian sebagai berikut :Economic Value Added (EVA),Market Value

Added (MVA), Return on Asset (ROA), Return on Equity

(ROE)berpengaruh secara signifikan terhadap return saham Economic Value Added

(X1)

Market Value Added (X2)

Return on Asset (X3)

Return on Equity (X4)

[image:38.595.138.461.121.335.2]BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007 : 30)

desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab

akibat antara variabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh Economic

Value Added (EVA), Market Value Added (MVA), rasio profitabilitas terhadap

return sahamperusahaan.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya (Sugiyono,2007:72). Populasi dalam

penelitian ini adalah seluruh perusahaan yang terdaftar (listing) di BEI tahun

2006– 2009.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono,2007 : 73) dimana sampel yang diambil harus benar –

benar representatif (mewakili). Sampel yang digunakan oleh penulis dalam

penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu

teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono,2007 : 78).

Kriteria – kriteria sampel yang ditentukan oleh peneliti adalah sebagai

1. Sampel yang diambil merupakan perusahaan yang tercatat dan terdaftar

dalam Bursa Efek Indonesia dan menerbitkan laporan keuangan yang

telah diaudit pada tahun 2006 – 2009.

2. Perusahaan tersebut memiliki laba positif dan membagikan deviden

setiap tahunnya selama periode penelitian ini yaitu pada tahun 2006 –

2009

[image:40.595.108.516.340.538.2]3. Perusahaan memiliki data – data yang diperlukan dalam penelitian ini.

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah Akumulasi

1 Total perusahaan yang terdaftar di BEI 2006 - 2009 397 2 Sampel yang diambil merupakan perusahaan yang

tercatat dan terdaftar dalam Bursa Efek Indonesia dan menerbitkan laporan keuangan yang telah diaudit pada tahun 2006 – 2009.

(122) 275

3 Perusahaan tersebut memiliki laba positif dan membagikan deviden setiap tahunnya selama periode penelitian ini yaitu pada tahun 2006 – 2009

(199) 76

4 Perusahaan memiliki data – data yang diperlukan dalam penelitian ini.

(11) 60

Jumlah sampel total selama periode penelitian 60 Sumber : Data yang diolah penulis, 2011

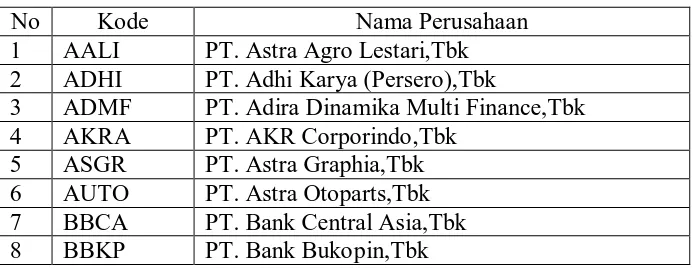

Tabel 3.2

Perusahaan yang menjadi sampel penelitian

No Kode Nama Perusahaan

1 AALI PT. Astra Agro Lestari,Tbk 2 ADHI PT. Adhi Karya (Persero),Tbk

3 ADMF PT. Adira Dinamika Multi Finance,Tbk 4 AKRA PT. AKR Corporindo,Tbk

[image:40.595.158.507.617.751.2]9 BBLD PT. Buana Finance,Tbk

10 BBNI PT. Bank Negara Indonesia,Tbk 11 BBRI PT. Bank Rakyat Indonesia,Tbk 12 BFIN PT. BFI Finance Indonesia,Tbk 13 BMRI PT. Bank Mandiri,Tbk

14 BNBA PT. Bank Bumi Arta,Tbk 15 BNGA PT. Bank CIMB Niaga,Tbk 16 BUMI PT. Bumi Resources,Tbk 17 BRAM PT. Indo Kordsa, Tbk 18 BATA PT. Sepatu Bata, Tbk

19 BDMN PT. Bank Danamon Indonesia,Tbk 20 CTBN PT. Citra Tubindo,Tbk

21 FAST PT. Fast Food Indonesia,Tbk 22 GDYR PT. Goodyear Indonesia,Tbk

23 GMTD PT. Gowa Makassar Tourism Development,Tbk 24 HMSP PT. Hanjaya Mandala Sampoerna,Tbk

25 IGAR PT. Kageo Igar Jaya,Tbk 26 IKBI PT. Sumi Indo Kabel, Tbk

27 INDF PT. Indofood Sukses Makmur,Tbk 28 INTP PT. Indocement Tunggal Prakarsa,Tbk 29 KAEF PT. Kimia Farma, Tbk

30 KREN PT. Kresna Graha Sekurindo,Tbk 31 LMSH PT. Lionmesh Prima, Tbk

32 MYOR PT. Mayora Indah, Tbk 33 MAIN PT. Malindo Feedmill,Tbk

34 MREI PT. Maskapai Reasuransi Indonesia,Tbk 35 MFIN PT. Mandala Multifinance,Tbk

36 MICE PT. Multi Indocitra,Tbk 37 MTDL PT. Metrodata Elektronik,Tbk 38 MERK PT. Merck,Tbk

39 PEGE PT. Panca Global Securities,Tbk

40 PTBA PT. Tambang Batubara Bukit Asam,Tbk 41 PANS PT. Panin Securities,Tbk

42 PGAS PT. Perusahaan Gas Negara,Tbk 43 PJAA PT. Pembangunan Jaya Ancol,Tbk 44 PNSE PT. Pudjiadi and Sons,Tbk

45 POOL PT. Pool Advista Indonesia,Tbk 46 RIGS PT. Rig Tenders Indonesia,Tbk 47 SCMA PT. Surya Citra Media,Tbk

48 SMAR PT. SMART,Tbk

49 SMGR PT. Semen Gresik,Tbk 50 SMRA PT. Summarecon Agung,Tbk 51 SMSM PT. Selamat Sempurna,Tbk

53 TGKA PT. Tigaraksa Satria,Tbk 54 TINS PT. Timah (Persero),Tbk 55 TOTL PT. Total Bangun Persada,Tbk 56 TOTO PT. Surya Toto Indonesia,Tbk 57 TRST PT. Trias Sentosa,Tbk

58 TURI PT. Tunas Ridean,Tbk 59 UNTR PT. United Tractors,Tbk

60 UNSP PT. Bakrie Sumatera Plantations,Tbk

Sumber

C. Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder. Data

sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik

oleh pihak pengumpul data primer atau oleh pihak lain (Umar,2003 : 69). Data

yang diperoleh adalah kombinasi antara data time series dengan data cross section

(Pooled Data).

Data time series merupakan sekumpulan data dari suatu fenomena tertentu

yang di dapat dalam beberapa interval waktu tertentu misalnya dalam waktu

minggua n, bulanan, atau tahunan. Sedangkan data cross section merupakan

sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu

(Umar, 2003 :70).

D. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan studi

dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis

data sekunder yang terkait denga lingkup penelitian. Data tersebut diperoleh dari

laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun

cara mengunduh melalui situs

keuangan yang dibutuhkan dalam penelitian.

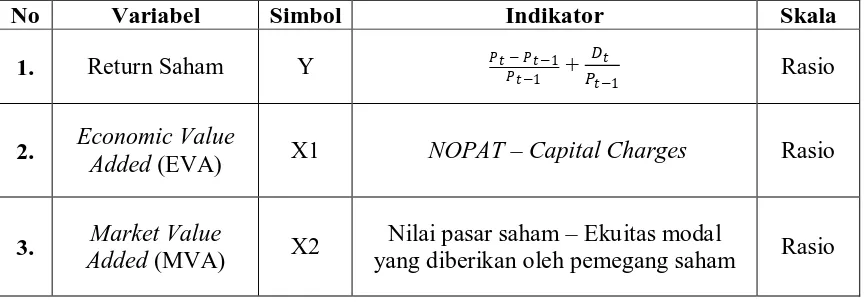

E. Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh penulis dalam penelitian ini adalah variabel

independen dan variabel dependen.

1. Variabel Dependen (Y) : return saham

Return merupakan tingkat pengembalian hasil yang diharapkan oleh

investor dari kegiatan investasi. Dalam Jogiyanto (2000:109), return diukur

dengan rumus :

Return =��−��−1

��−1 + yield

Return =��−��−1

��−1 +

�� ��−1

Pt = Harga investasi saham pada periode t Keterangan :

Pt -1 = Harga investasi saham penutupan sebelum periode t

yield = Persentase deviden terhadap harga saham sebelumnya

2. Variabel Dependen (X) terdiri dari :

a. Economic Value Added (EVA)

Economic Value Added adalah laba operasi bersih setelah pajak

(NOPAT) selama satu tahun buku dan akan dikurangi oleh

biaya-biaya yang dikeluarkan untuk memperoleh modal (capital charge)

Langkah – langkah menghitung EVA :

1) Menghitung NOPAT (Net Operating Profit After Tax)

NOPAT = EBIT (1-T)

Keterangan:

NOPAT : Net Operating Profit After Tax atau laba bersih

setelah pajak

EBIT : Earning Before Interest and Tax atau laba sebelum

bunga dan pajak

T : Tax atau pajak

2) Menghitung Invested Capital

Rumus :

Invested Capital = Total Kewajiban & Ekuitas – Kewajiban

Jangka Pendek

3) Menghitung WACC (Weighted Average Cost of Capital)

Rumus :

WACC = {(D x rd) (1 – Tax) + (E x re)}

Dimana :

Tingkat Modal (D) = ����� ���������

����� ��������� ���������� x 100 %

Cost of Debt (rd) = ����� �����

����� ��������� x 100 %

Tingkat Modal dan Ekuitas(E)= ����� �������

����� ��������� ���������� x100%

Cost of Equity (re) =���� ����� ℎ������ ℎ�����

Setelah biaya utang dan biaya ekuitas diperoleh maka biaya

modal rata-rata tertimbang dapat dicari dengan rumus :

WACC = [(D x rd)x(1 x Tax) + (E x re)]

WACC :Weighted Average Cost of Capital atau biaya modal

rata-rata tertimbang

D :Tingkat Modal

rd :Biaya hutang

E : Tingkat modal dan ekuitas

re : Biaya ekuitas

Tax : Beban Pajak

4) Menghitung Capital Charges

Capital Charges = WACC x Invested Capital

Keterangan:

Capital charges: biaya modal yang memperhitungkan biaya

kewajiban yang harus dibayarkan kepada para kreditor, serta

biaya ekuitas yang seharusnya dibayarkan kepada para

pemegang saham.

5) Menghitung EVA

EVA dapat diukur dengan :

EVA = NOPAT –Capital Charges b. Market Value Added (MVA)

Market Value Added, adalah selisih nilai pasar perusahaan dikurang

MVA = Nilai pasar saham – Ekuitas modal yang diberikan oleh

pemegang saham

MVA= (saham beredar)(harga saham)–Total ekuitas saham biasa

c. Return On Asset (ROA)

Rasio ini mengukur seberapa efektif perusahaan memanfaatkan

sumber ekonomi yang ada untuk menciptakan laba.

ROA dapat diukur dengan :

ROA =����������

�����������

d. Return on Equity (ROE)

Rasio ini mengukur seberapa efektif perusahaan memanfaatkan

kontribusi pemilik dan/atau seberapa efektif perusahaan

menggunakan sumber – sumber lain untuk kepentingan pemilik.

Menghitung ROE (Return on Equity):

ROE= ����������

[image:46.595.97.529.585.736.2]�������������������������

Tabel 3.3

Identifikasi Variabel Penelitian

No Variabel Simbol Indikator Skala

1. Return Saham Y ��−��−1

��−1 +

��

��−1 Rasio

2. Economic Value

Added (EVA) X1 NOPAT – Capital Charges Rasio

3. Market Value

Added (MVA) X2

Nilai pasar saham – Ekuitas modal

4. Return On Assets

(ROA) X3

Laba Bersih

����������� Rasio

5. Return On Equity

(ROE) X4

���������ℎ

����������������������ℎ�� Rasio

F. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah model

analisis regresi berganda dan menggunakan software SPSS 18 (Statistik Product

and Services Solution). Peneliti melakukan terlebih dahulu uji asumsi klasik

sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis

data. Jika data normal digunakan uji parametik dan jika data tidak normal

digunakan non parametik atau treatment agar data normal. Tujuan uji

normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi

normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan

uji Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi

data normal dan dapat digunakan regresi berganda. Apabila probabilitas

< 0.05, maka distribusi data dikatakan tidak normal, untuk itu perlu

dilakukan transformasi data atau menambah maupun mengurangi data.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi diantara variabel independent. Model regresi yang baik

multikolienaritas pasa suatu model dapat dilihat yaitu jika nilai variance

inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang

dari 0,1 maka model dapat dikatakan terbebas dari multikolienaritas.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi atau kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal

ini sering ditemukan pada time series. Pada data crossection, masalah

autokorelasi relatif tidak terjadi.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) da 4-DU, maka koefisien autokorelasi sama

dengan nol berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah dari pada batas bawah atau Lower

Bound (DL), maka koefisien autokorelasi lebih besar dari pada

nol, berarti ada autokorelasi positip.

3) Bila nilai DW lebih besar dari pada (4-DL), maka koefisien

autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi

4) Bila nilai DW terletak diantara batas atas (DU) dan batas bawah

(DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya

tidak dapat disimpulkan.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda

disebut heterokedasitas. Model regresi yang baik adalah yang

homokedasitas atau tidak terjadi heterokedasitas.

Untuk mendeteksi ada tidaknya heterokedasitas, menurut Ghozali

(2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada

pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang

teratur, maka telah terjadi heterokedasitas. Sebaliknya jika tidak ada pola

yang jelas, serta titik-titik yang menyebar maka tidak terjadi

heterokedasitas.

Selain dengan melihat grafik Scatterplot, terjadi atau tidaknya

heteroskedastisitas dapat dilihat dari uji statistik. Penelitian ini

menggunakan Uji Glejser untuk mendeteksi terjadinya

heteroskedastisitas. Uji Glejser ini mengusulkan untuk meregres nilai

absolut residual terhadap variabel independen. Jika variabel independen

maka ada indikasi terjadi Heteroskedastisitas. Jika variabel independen

tidak signifikan secara statistik terhadap variabel dependen (siginifikansi

> 0,05) maka tidak terjadi Heteroskedastisitas.

2. Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda. Model

regresi linier berganda adalah model regresi yang memiliki lebih dari satu

variabel independen. Model regresi linier berganda dikatakan model yang

baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari

asumsi- asumsi klasik statistik baik multikolinieritas, autokorelasi dan

heterokedastisitas (Lubis, 2007: 45). Persamaan regresi linier berganda yaitu:

Y = α + β1X1 + β2X2 +β3X3+ β4X4

Ket :

+e

Y = return saham

X1

X

= EVA

2

X

= MVA

3

X

= ROA

4

α = konstanta

= ROE

β1, β2, β3, β4

e = error

= koefisien regresi

Penelitian ini menggunakan uji statistik t. Menurut Ghozali (2005 : 84)

“uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas/ independen secara individual dalam menerangkan variabel

masing – masing variabel bebas terhadap variabel terikat, atau dengan kata

lain untuk menguji pengaruh variabel independen dan variabel dependen

secara parsial.

Hipotesis yang akan diuji adalah :

Ho=tidak semua variabel independen berpengaruh secara parsial

terhadap variabel dependen.

Ha= semua variabel independen berpengaruh secara parsial terhadap

variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan

ketentuan :

Jika t-hitung< t-tabel,maka H0

Jika t-hitung>t-tabel,maka H

diterima dan Ha ditolak.

G. Jadwal Penelitian

Tabel 3.4

Rencana Jadwal Penelitian Tahapan Penelitian Sep 2010 Okt 2010 Nov 2010 Des 2010 Jan 2011 Feb 2011 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan Proposal Skripsi Bimbingan Proposal Skripsi Seminar Proposal Skripsi Pengumpulan dan Pengolahan Data Bimbingan Skripsi Penyelesaian Skripsi Ujian Meja Hijau

BAB IV

ANALISIS HASIL PENELITIAN

A. Data penelitian

Dalam penelitian ini penulis akan menganalisis data yang telah terkumpul.

Data yang terkumpul tersebut berupa laporan keuangan dari seluruh perusahaan

yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Hasil pengolahan data

berupa informasi untuk mengetahui hubungan antara economic value added,

market value added dan profitabilitas perusahaan terhadap return saham. Sesuai

dengan permasalahan dan perumusan model yang telah dikemukakan, serta

kepentingan pengujian hipotesis, maka teknik analisis yang digunakan dalam

penelitian ini meliputi analisis statistik.

Analisis statistik merupakan analisis yamg mengacu pada perhitungan data

penelitian yang berupa angka-angka yang dianalisis dengan bantuan computer

melalui program SPSS. Data variabel penelitian akan disajikan pada lampiran

yang menyajikan variabeleconomic value added, market value added,

profitabilitas perusahaan, dan return saham.

Sampel yang memenuhi kriteria seperti yang diungkapkan dalam bab tiga

diperoleh sebanyak 60 perusahaan. Adapun perusahaan yang menjadi sampel

Tabel 4.1 Sampel Perusahaan

No Kode Emiten Nama Perusahaan

1 AALI PT. Astra Agro Lestari,Tbk 2 ADHI PT. Adhi Karya (Persero),Tbk

3 ADMF PT. Adira Dinamika Multi Finance,Tbk 4 AKRA PT. AKR Corporindo,Tbk

5 ASGR PT. Astra Graphia,Tbk 6 AUTO PT. Astra Otoparts,Tbk 7 BBCA PT. Bank Central Asia,Tbk 8 BBKP PT. Bank Bukopin,Tbk 9 BBLD PT. Buana Finance,Tbk

10 BBNI PT. Bank Negara Indonesia,Tbk 11 BBRI PT. Bank Rakyat Indonesia,Tbk 12 BFIN PT. BFI Finance Indonesia,Tbk 13 BMRI PT. Bank Mandiri,Tbk

14 BNBA PT. Bank Bumi Arta,Tbk 15 BNGA PT. Bank CIMB Niaga,Tbk 16 BUMI PT. Bumi Resources,Tbk 17 BRAM PT. Indo Kordsa, Tbk 18 BATA PT. Sepatu Bata, Tbk

19 BDMN PT. Bank Danamon Indonesia,Tbk 20 CTBN PT. Citra Tubindo,Tbk

21 FAST PT. Fast Food Indonesia,Tbk 22 GDYR PT. Goodyear Indonesia,Tbk

23 GMTD PT. Gowa Makassar Tourism Development,Tbk 24 HMSP PT. Hanjaya Mandala Sampoerna,Tbk

25 IGAR PT. Kageo Igar Jaya,Tbk 26 IKBI PT. Sumi Indo Kabel, Tbk

27 INDF PT. Indofood Sukses Makmur,Tbk 28 INTP PT. Indocement Tunggal Prakarsa,Tbk 29 KAEF PT. Kimia Farma, Tbk

30 KREN PT. Kresna Graha Sekurindo,Tbk 31 LMSH PT. Lionmesh Prima, Tbk

32 MYOR PT. Mayora Indah, Tbk 33 MAIN PT. Malindo Feedmill,Tbk

34 MREI PT. Maskapai Reasuransi Indonesia,Tbk 35 MFIN PT. Mandala Multifinance,Tbk

36 MICE PT. Multi Indocitra,Tbk 37 MTDL PT. Metrodata Elektronik,Tbk

38 MERK PT. Merck,Tbk

39 PEGE PT. Panca Global Securities,Tbk

41 PANS PT. Panin Securities,Tbk

42 PGAS PT. Perusahaan Gas Negara,Tbk 43 PJAA PT. Pembangunan Jaya Ancol,Tbk 44 PNSE PT. Pudjiadi and Sons,Tbk

45 POOL PT. Pool Advista Indonesia,Tbk 46 RIGS PT. Rig Tenders Indonesia,Tbk 47 SCMA PT. Surya Citra Media,Tbk

48 SMAR PT. SMART,Tbk

49 SMGR PT. Semen Gresik,Tbk 50 SMRA PT. Summarecon Agung,Tbk 51 SMSM PT. Selamat Sempurna,Tbk

52 TLKM PT. Telekomunikasi Indonesia,Tbk 53 TGKA PT. Tigaraksa Satria,Tbk

54 TINS PT. Timah (Persero),Tbk 55 TOTL PT. Total Bangun Persada,Tbk 56 TOTO PT. Surya Toto Indonesia,Tbk 57 TRST PT. Trias Sentosa,Tbk

58 TURI PT. Tunas Ridean,Tbk 59 UNTR PT. United Tractors,Tbk

60 UNSP PT. Bakrie Sumatera Plantations,Tbk Sumber

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi (Sugiyono, 2005:142). Deskripsi suatu

data dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum.

Berikut ini akan dijelaskan hasil statistik deskriptif data keuangan dan

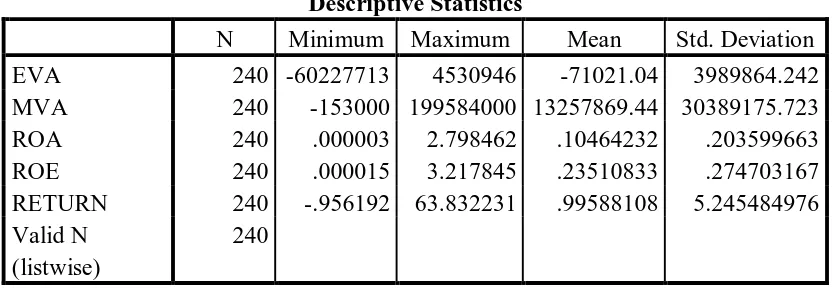

Statistik deskriptif variabel penelitian dari sampel perusahaan selama

periode pengamatan 2006 sampai dengan tahun 2009 disajikan pada tabel 4.2

[image:56.595.104.520.245.389.2]berikut ini

Tabel 4.2

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EVA 240 -60227713 4530946 -71021.04 3989864.242

MVA 240 -153000 199584000 13257869.44 30389175.723

ROA 240 .000003 2.798462 .10464232 .203599663

ROE 240 .000015 3.217845 .23510833 .274703167

RETURN 240 -.956192 63.832231 .99588108 5.245484976 Valid N

(listwise)

240

Sumber : Data yang diolah penulis, 2011

Tabel 4.2 menunjukkan hasil ouput SPSS mengenai statistik deskriptif

variabel penelitian tahun 2006-2009 dengan jumlah sampel keseluruhan

sebanyak 240 (60 perusahaan selama 4 tahun). Dari tabel tersebut, dapat

dijelaskan statistik deskriptif masing-masing variabel, bahwa ;

a. Variabelreturn saham memiliki nilai maksimum sebesar 63,832231,

nilai minimum sebesar -0,956192, nilai rata-rata (mean) sebesar

0,99588108, dengan standar deviasi sebesar 5,245484976 dan

jumlah sampel sebanyak 240 perusahaan.

b. Variabeleconomic value added memiliki nilai maksimum sebesar

4530946 nilai minimum sebesar -60227713, nilai rata-rata (mean)

sebesar -71021,04, dengan standar deviasi sebesar 3989864,242 dan

c. Variabelmarket value added memiliki nilai maksimum sebesar

199584000 nilai minimum sebesar -60227713, nilai rata-rata (mean)

sebesar 13257869,44, dengan standar deviasi sebesar 30389175,723

dan jumlah sampel sebanyak 240 perusahaan.

d. Variabelreturn on assets memiliki nilai maksimum sebesar 2,798462

nilai minimum sebesar 0,000003, nilai rata-rata (mean) sebesar

0,10464232, dengan standar deviasi sebesar 0,203599663 dan

jumlah sampel sebanyak 240 perusahaan.

e. Variabelreturn on equity memiliki nilai maksimum sebesar 3,217845

nilai minimum sebesar 0,000015, nilai rata-rata (mean) sebesar

0,23510833, dengan standar deviasi sebesar 0,274703167 dan

jumlah sampel sebanyak 240 perusahaan.

2. Uji Asumsi Klasik

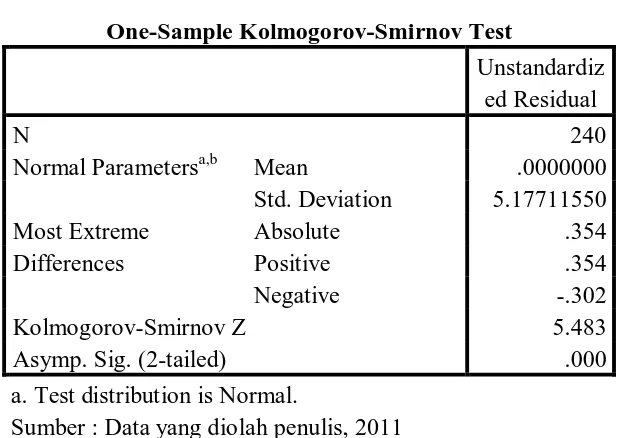

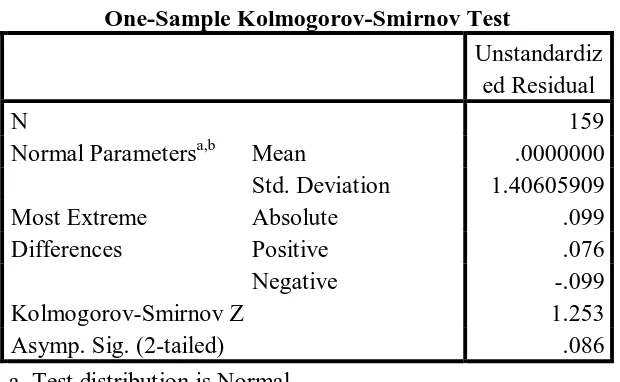

a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji

statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat

hipotesis :

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

Tabel 4.3

Uji Normalitas Sebelum Data Ditransformasi One Sample Kolmogorov – Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 240

Normal Parametersa,b Mean .0000000

Std. Deviation 5.17711550 Most Extreme

Differences

Absolute .354

Positive .354

Negative -.302

Kolmogorov-Smirnov Z 5.483

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Sumber : Data yang diolah penulis, 2011

Dari hasil pengolahan data tersebut, besarnya nilai

Kolmogorov-Smirnov adalah 5,483 dan signifikan pada 0,000 maka disimpulkan data

tidak terdistribusi secara normal karena p = 0,000 < 0,05.

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya

data yang outlier, yaitu data yang memiliki nilai yang sangat

menyimpang dari nilai data lainnya. Menurut Ghozali (2005), beberapa

cara mengatasi data outlier, yaitu :

i. melakukan transformasi data ke bentuk lainnya,

ii. melakukan trimming, yaitu membuang data outlier, <