SKRIPSI

ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA) DAN RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN

JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

SYAIDATI IFDARI 090522137

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH ECONOMIC VALUE ADDED DAN RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN

JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA

Bagi perusahaan yang ingin terus mengembangkan usahanya tentu harus dapat meningkatkan modal usahanya dengan cara melakukan penjualan saham di pasar modal. Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata masyarakat, apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata masyarakat juga baik dan begitu juga sebaliknya, oleh karena itu harga saham merupakan hal yang penting bagi perusahaan. Tujuan penelitian ini untuk mengetahui dan menganalisis apakah ROA (return on assets), ROE (return on equity), EPS (earning per share), Economic Value Added (EVA) berpengaruh terhadap harga saham pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia.

Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Regresi Linear Berganda. Variabel penelitian adalah ROA (return on assets), ROE (return on equity), EPS (earning per share), EVA (economic value added) dan Harga Saham. Populasi penelitian adalah laporan keuangan Perusahaan jasa yang terdaftar dii Bursa Efek Indonesia tahun 2009 – 2011.

Berdasarkan hasil pengujian dapat ditarik kesimpulan bahwa Return on Assets dan Earning Per Share tidak berpengaruh positif terhadap harga saham. Sedangkan Return on Equity dan Economic Value Added berpengaruh positif terhadap Harga Saham.

ABSTRACT

ANALYZE IMPACT OF RATIO PROFITABILITY AND ECONOMIC VALUE ADDED ON STOCK VALUE AT SERVICE COMPANIES LISTED ON THE

INDONESIA STOCK EXCHANGE

For the companies that want to continue to expand its business would have to increase its capital by way of sale of share in the capital market. The shares price of a company reflects the company’s value in the eyes of the public. If company’s share price is high, then value of the company is also good in the eyes of society and vice versa, therefore share price are important for the company. The purpose of this study to identify and analyze whether the ROA (Return On Asset), ROE (Return On Equity), EPS (Earnings Per Share), EVA (Economic Value Added) influence the price of share in the services listed in the Indonesia stock exchanges.

The model used to analyze the data in this study is Multiple Linear Regression. The research variables are ROA (Return on Assets), ROE (Return on Equity), EPS (Earnings Per Share), EVA (Economic Value Added) and Share Price. The population of study was the financial statements of service companies listed in the Indonesia Stock Exchange from 2009 to 2011.

Based on the test result it can be concluded that the Return on Asset (ROA) and Earning per Share (EPS) is not a positive effect on share price. Meanwhile, Return on Equity (ROE) and Economic Value Added (EVA) positive effect on share price.

KATA PENGANTAR

Segala Puji syukur kepada ALLAH SWT, yang telah melimpahkan rahmat

dan Kasih Karunia-nya sehingga penulisan skripsi ini dapat selesai. Shalawat serta

salam saya haturkan kepada junjungan kita rasulullah SAW, para sahabat dan

keluarganya.

Skripsi ini berjudul “Analisis pengaruh Economic Value Added dan rasio

profitabilitas terhadap harga saham pada perusahaan jasa yang terdaftar di BEI.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai

pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis

menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan

dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan fakultas Ekonomi

Sumatera Utara

2. Bapak Dr Syafruddin Ginting Sugihen MAFIS, Ak, selaku Ketua

Departemen dan Bapak Drs Hotmal Ja’far, MM selaku sekertaris departemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs Firman Syarif M.Si, Ak selaku ketua Program Studi Akuntansi

dan Ibu Dra Mutia Ismail M.M, Ak Fakultas Ekonomi Universitas Sumatera

Utara.

4. Bapak Drs. M. Zainul B. Torong M.Si, Ak Selaku Dosen Pembimbing yang

5. Bapak Drs. Erwin Abu Bakar, MBA, Ak selaku Dosen Pembaca Penilai yang

telah memberikan bimbingan dan kritik dan saran Untuk perbaikan Skripsi

ini.

6. Kepada orang tua yang yang saya sayangi, terima kasih untuk kasih sayang

yang sangat berlebih buat saya, dan kepada semua pihak yang membantu

skripsi ini saya ucapkan banyak terima kasih.

Peneliti menyadari bahwa skripsi ini jauh dari kesempurnaan karena

keterbatasan peneliti dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

peneliti mengharapkan kririk & saran yang membangun. Akhir kata peneliti

berharap skripsi ini bermanfaat.

Medan, 10 September 2012

DAFTAR ISI

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan penelitian ... 8

1.3.2 Manfaat Penelitian ... 9

BAB 2 TINJAUAN PUSTAKA 2.1 Economic Value Added ... 10

2.1.1 Pengertian Economic Value Added ... 10

2.1.2 Model Economic Value Added ... 14

2.1.3 Manfaat dan kelemahan EVA ... 20

2.2 Rasio Profitabilitas ... 22

2.2.1 Return On Asset ... 22

2.2.2 Return On Equity ... 23

2.2.3 Earnings Per Share ... 24

2.3 Harga Saham ... 25

2.3.1 Valuasi Harga Saham ... 26

2.3.2 Pendekatan Penilaian Saham ... 26

2.3.3 Indeks Harga Saham ... 29

2.4 Penelitian Terdahulu ... 29

2.5 Kerangka Konseptual ... 31

2.6 Hipotesis ... 32

BAB 3 METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Opersional ... 34

3.4 Defenisi Operasioanal dan Skala Pengukuran Variabel ... 34

3.5 Populasi dan Sampel ... 38

3.6 Jenis Data ... 40

3.7 Metode Pengumpulan Data ... 42

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN

4.1 Statistik Deskriptif ... 48

4.2 Uji Asumsi Klasik ... 50

4.2.1 Uji Normalitas ... 51

4.2.2 Uji Multikolinearitas... 52

4.2.3 Uji Autokorelasi ... 53

4.2.4 Uji Heteroskedastisitas ... 54

4.3 Pembuktian Hipotesis ... 55

4.3.1 Koefisien Determinasi ... 55

4.3.2 ANOVA (Uji F) ... 57

4.3.3 Uji T ... 58

4.4 Pembahasan ... 60

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Keterbatasan ... 67

5.3 Saran ... 67

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 71

DAFTAR TABEL

No.Tabel Judul

Halaman

2.4.1 Daftar peneliti terdahulu ... 29

3.1 Langkah perhitungan EVA ... 36

3.2 Skala pengukuran variabel ... 39

3.3 Jumlah criteria berdasarkan kriteria sampel ... 40

3.4 Daftar perusahaan sampel ... 41

4.1 Descriptive statistic ... 49

4.2 One-sampel kolmogrov-smirnov test ... 51

4.3 Uji multikolinearitas ... 52

4.4 Uji autokorelasi ... 53

4.5 Uji heteroskedastisitas ... 54

4.6 Variabel entered ... 55

4.7 Model summary ... 56

4.8 ANOVA (uji F) ... 57

DAFTAR GAMBAR

No. Gambar Judul

Halaman

DAFTAR SINGKATAN

EVA = Economic Value Added

ROA = Return On Asset

ROE = Return On Equity

EPS = Earnings Per Share

NITAMI = Nilai Tambah Ekonomis NOPAT = Net Operating After tax

IHSG = Indeks Harga Saham Gabungan OLS = Ordinary Least Square

ABSTRAK

ANALISIS PENGARUH ECONOMIC VALUE ADDED DAN RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN

JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA

Bagi perusahaan yang ingin terus mengembangkan usahanya tentu harus dapat meningkatkan modal usahanya dengan cara melakukan penjualan saham di pasar modal. Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata masyarakat, apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata masyarakat juga baik dan begitu juga sebaliknya, oleh karena itu harga saham merupakan hal yang penting bagi perusahaan. Tujuan penelitian ini untuk mengetahui dan menganalisis apakah ROA (return on assets), ROE (return on equity), EPS (earning per share), Economic Value Added (EVA) berpengaruh terhadap harga saham pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia.

Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Regresi Linear Berganda. Variabel penelitian adalah ROA (return on assets), ROE (return on equity), EPS (earning per share), EVA (economic value added) dan Harga Saham. Populasi penelitian adalah laporan keuangan Perusahaan jasa yang terdaftar dii Bursa Efek Indonesia tahun 2009 – 2011.

Berdasarkan hasil pengujian dapat ditarik kesimpulan bahwa Return on Assets dan Earning Per Share tidak berpengaruh positif terhadap harga saham. Sedangkan Return on Equity dan Economic Value Added berpengaruh positif terhadap Harga Saham.

ABSTRACT

ANALYZE IMPACT OF RATIO PROFITABILITY AND ECONOMIC VALUE ADDED ON STOCK VALUE AT SERVICE COMPANIES LISTED ON THE

INDONESIA STOCK EXCHANGE

For the companies that want to continue to expand its business would have to increase its capital by way of sale of share in the capital market. The shares price of a company reflects the company’s value in the eyes of the public. If company’s share price is high, then value of the company is also good in the eyes of society and vice versa, therefore share price are important for the company. The purpose of this study to identify and analyze whether the ROA (Return On Asset), ROE (Return On Equity), EPS (Earnings Per Share), EVA (Economic Value Added) influence the price of share in the services listed in the Indonesia stock exchanges.

The model used to analyze the data in this study is Multiple Linear Regression. The research variables are ROA (Return on Assets), ROE (Return on Equity), EPS (Earnings Per Share), EVA (Economic Value Added) and Share Price. The population of study was the financial statements of service companies listed in the Indonesia Stock Exchange from 2009 to 2011.

Based on the test result it can be concluded that the Return on Asset (ROA) and Earning per Share (EPS) is not a positive effect on share price. Meanwhile, Return on Equity (ROE) and Economic Value Added (EVA) positive effect on share price.

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan perekonomian di suatu negara sangat dipengaruhi

oleh pengusaha-pengusaha yang sukses dalam mengelola perusahaannya.

Dalam meningkatkan dan memperlancar bisnisnya berbagai perusahaan

berupaya untuk mengembangkan usahanya dan melakukan kegiatan dalam

rangka meraih dana untuk memperlancar bisnis perusahaan. Ternyata semakin

berkembangnya kegiatan pengembangan perusahaan-perusahaan di Indonesia

tentunya membutuhkan penyediaan dana yang cukup besar. Untuk

mendapatkan modal ekstern yang besar dan terikat dalam jangka waktu panjang

maka para pemilik perusahaan diarahkan ke pasar modal. Pasar modal

merupakan sarana bagi pihak yang mempunyai kelebihan dana untuk

melakukan investasi dalam jangka memengah dan jangka panjang.

Bagi perusahaan yang ingin terus mengembangkan usahanya tentu

harus dapat meningkatkan modal usahanya dengan cara melakukan

penjualan saham di pasar modal. Harga saham suatu perusahaan

mencerminkan nilai perusahaan dimata masyarakat, apabila harga suatu

perusahaan tinggi, maka nilai perusahaan dimata masyarakat juga baik dan

begitu juga sebaliknya, oleh karena itu harga saham merupakan hal yang

penting bagi perusahaan.

Para investor pasar modal perlu memiliki sejumlah informasi yang

tentang saham perusahaan yang layak untuk dipilih guna

menginvestasikan kelebihan dananya. Para investor perlu informasi yang

relevan tentang kinerja keuangan perusahaan, manajemen perusahaan,

kondisi ekonomi moneter untuk menilai secara akurat.

Pasar modal dibangun dengan tujuan menggerakkan perekonomian

suatu negara melalui kekuatan swasta dan mengurangi beban negara.

Seperti halnya dengan pasar modal di Indonesia dimana telah menjadi

salah satu alternatif pembiayaan bagi perusahaan selain sektor perbankan.

Hal ini karena ada dua fungsi yang dijalankan, yaitu fungsi ekonomi

sangat penting dalam menjembatani hubungan antara penyedia, yang

disebut dengan investor dan pengguna dana yang disebut dengan emiten

atau perusahaan go public. Fungsi keuangan pasar modal ditunjukkan

dengan keberadaannya yang memungkinkan pihak-pihak yang memiliki

kelebihan dana dapat menanamkan modal dengan harapan memperoleh

hasil (return) dan perusahaan dapat memanfaatkan dana tersebut untuk

aktifitas perusahaan tanpa harus menunggu tersedianya dana dari

operasional perusahaan.

Instrumen yang diperdagangkan di pasar modal antara lain

instrumen ekuitas seperti saham dan instrumen hutang seperti obligasi. Hal

yang perlu diketahui adalah bahwa investasi pada saham merupakan

investasi yang berisiko. Harga saham dapat naik tetapi juga dapat turun.

Investasi dalam saham membutuhkan analisa yang cermat baik secara

mempengaruhi seperti kebijakan ekonomi dan politik pemerintah serta

psikologi.

Terdapat dua macam analisis untuk menentukan nilai saham

(baik fundamental maupun intrinsik), yaitu analisis sekuritas fundamental

(fundamental security analysis) atau analisis perusahaan (company

analysis) dan analisis teknis (tehnical analysis) (Hartono, 1998:61).

Analisis fundamental menggunakan data keuangan perusahaan seperti:

laba, dividen yang dibayar, penjualan, dan lain-lain. Sedangkan analisis

teknis menggunakan data pasar saham yang meliputi harga dan volume

transaksi saham.

Penilaian investasi salah satunya adalah analisis secara

fundamental. Artinya seorang calon investor dapat meramal masa depan

fortofolio yang dipilihnya berdasarkan performa perusahaan yang

digambarkan dari data sekunder perusahaan, yaitu berupa data neraca, laba

rugi, perubahan modal, arus modal dan laporan pendukung lainnya.

Laporan keuangan merupakan sebuah informasi yang penting bagi investor

dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut

mejadi optimal bagi investor apabila dapat menganalisis lebih lanjut

melalui analisis rasio keuangan.

Salah satu bidang usaha yang tampak mengalami pertumbuhan pesat

di Indonesia adalah sektor jasa di Indonesia. Hal ini dapat dilihat dari laju

pertumbuhan kumulatif PDB tahun 2010 pada sektor perusahaan jasa

banyaknya penduduk Indonesia yang bekerja di perusahaan jasa pada tahun

2009 sekitar 42.880.880 orang (Survei Angkatan Kerja Nasional

(SAKERNAS): 2009). Peningkatan sektor jasa disebabkan adanya

peningkatan kebutuhan masyarakat sehingga konsumsi akan barang-barang,

selain kebutuhan primer semakin beragam dan meningkat. Begitu juga

dengan kebutuhan untuk mengkonsumsi produk-produk jasa yang timbul

dari kebutuhan masyarakat untuk meningkatkan kenyamanan dan kepuasan.

Kondisi diatas berpengaruh pada meningkatnya minat investor yang

berinvestasi pada saham-saham di perusahaan jasa. Adanya metode baru

dan rasio-rasio berdasarkan laporan keuangan dapat dijadikan sebagai

penilaian perusahaan terhadap perkembangan pesat saham-saham yang

tergabung di BEI. Selain itu, untuk lebih menarik minat investor yang

berinvestasi pada saham-saham perusahaan, perusahaan juga harus

menunjukkan hasil kinerja perusahaan yang baik. Penilaian Kinerja

perusahaan dilakukan dengan menghitung rasio keuangan yang

berdasarkan laporan keuangan dan metode EVA. Rasio keuangan yang

sering digunakan dan lebih sesuai dalam penelitian ini adalah rasio

profitabillitas. Rasio profitabilitas perusahaan menggambarkan

kemampuan perusahaan dalam mendapatkan laba melalui penjualan dan

investasi. Rasio profitabilitas akan menunjukkan efektivitas operasional

keseluruhan perusahaan. Rasio yang menunjukkan profitabilitas dalam

perubahan harga suatu saham adalah ROA (Return on Asset), ROE (Return

on Equity), dan EPS (Earning per Share).

Return on equity yang mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan. Dalam

perhitungannya, Return on assets menunjukkan kemampuan perusahaan

menghasilkan laba dari semua aktiva yang dipergunakan. ROA diperoleh

dari rasio antara Earning After Taxes dengan total aktiva. ROE merupakan

perbandingan antara pendapatan sebelum pajak dengan modal sendiri.

Rasio ini juga dipengaruhi oleh besar kecilnya hutang perusahaan, jika

proporsi hutang semakin besar maka rasio ini juga akan makin tinggi, dan

sebaliknya. EPS (Earning per Share) merupakan ukuran kemampuan

perusahaan untuk menghasilkan keuntungan per lembar saham pemilik.

Nilai dari ketiga rasio keuangan diatas sudah tercantum dalam setiap

laporan keuangan perusahaan sehingga lebih mudah bagi investor dalam

mengalisisnya untuk kemudian dijadikan dasar menentukan kebijakan

portofolio.

Selain itu asumsi lain menurut Astuti (dalam Effendi, 2010)

semakin tinggi ROA semakin tinggi pula tingkat pengembalian Asset yang

digunakan maka kepercayaan investor terhadap perusahaan juga tinggi

sebagai permintaan atas saham perusahaan akan tinggi pula yang akhirnya

akan menaikkan harga saham dan begitu pula sebaliknya. Menurut

Syamsuddin (2007:64) ROE semakin tinggi penghasilan yang diperoleh

menaikkan harga saham dan begitu pula sebaliknya, menurut Ikhsan

(dalam Effendi, 2010) EPS sangat besar pengaruhnya terhadap harga

saham, meningkatkan laba per lembar saham cenderung meningkatkan

harga saham. Sedangkan Menurut Tandelilin (2002:195) EVA adalah

ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai

tambah (value added) bagi perusahaan. Asumsinya adalah bahwa jika

kinerja manajemen baik/ efektif, maka akan tercermin pada peningkatan

harga saham. Sebaliknya jika kinerja manajemen tidak efektif, maka akan

tercermin pada penurunan harga saham.

Metode EVA pertama kali dikembangkan oleh Stewart & Stern

seorang analis keuangan dari perusahaan Stern Stewart & Co pada tahun

1993. Di Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai

Tambah Ekonomi). EVA/NITAMI adalah metode manajemen keuangan

untuk mengukur laba ekonomi dalam suatu perusahaan yang menyatakan

bahwa kesejahteraan hanya dapat tercipta manakala perusahaan mampu

memenuhi semua biaya operasi dan biaya modal (Tunggal 2001). EVA

merupakan tujuan perusahaan untuk meningkatkan nilai atau value added

dari modal yang telah ditanamkan pemegang saham dalam operasi

perusahaan. Oleh karenanya EVA merupakan selisih laba operasi setelah

pajak (Net Operating Profit After Tax atau NOPAT) dengan biaya modal

(Cost of Capital).

Pada penelitian ini peneliti telah banyak mengambil referensi dari

pendukung dan pedoman dalam penelitian ini. Penelitian sebelumnya

melakukan penelitian untuk mengetahui pengaruh antara EVA, MVA dan

rasio keuangan (ROA, ROE, DER dan EPS) terhadap harga saham dengan

berbeda perusahaan dan tahun periodenya. Hasil data analisis penelitian

tersebut semua variabel menunjukkan pengaruh yang positif. Variabel

independen memiliki pengaruh yang signifikan terhadap harga saham (Y)

dan EPS merupakan variabel yang paling dominan mempengaruhi harga

saham. Selain itu, peneliti sebelumnya menjelaskan EVA dan MVA lebih

baik dari pada rasio keuangan dalam menjelaskan perusahaan berkinerja

baik dan tidak baik. Pada penelitian ini peneliti lebih mengacu pada

penelitian yang diteliti oleh Lilik Sri Hariani (2010) dengan judul “Analisi

Pengaruh Economic Value Added dan Rasio Keuangan pada perusahaan

terhadap Return Saham Syariah”. Pada peneliti lirik meneliti perusahaan

yang termasuk dalam Jakarta Islamic Indeks periode 2006 sampai 2008.

ROA(X1), ROE (X2), EPS (X4) dan EVA (X4) secara serentak memiliki

pengaruh signifikan terhadap return saham (Y).

Selain itu, pendukung lainnya sebagai bahan pertimbangan dalam

penelitian ini adalah perkembangan kinerja saham-saham dalam BEI yang

cukup pesat yang diperlihatkan dengan pertumbuhan Indeks Harga Saham

Gabungan (IHSG) pada tahun 2010 yang mencatat tingkat pertumbuhan

sebesar 46%, yaitu dari 2.534 pada penutupan tahun 2009 menjadi 3.703

pada penutupan bursa 30 Desember 2010 yang akan memberikan harapan

investor yang berinvestasi pada saham-saham di BEI. Dalam penilaian

kinerja perusahaan terhadap nilai perusahaan dan perkembangan pesat

saham-saham yang tergabung dalam BEI serta peneliti-peneliti terdahulu

telah memberikan inspirasi bagi peniliti untuk melanjutkan penelitian yang

berkenaan dengan Analisis pengaruh Economic Value Added dan Rasio Profitabilitas terhadap Harga Saham pada Perusahaan Jasa di Bursa Efek Indonesia (BEI) periode 2009 sampai 2011.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka

perumusan masalah penelitian ini adalah sebagai berikut:

• Apakah EVA (Economic Value Added) dan rasio profitabilitas yaitu

ROA, ROE, EPS secara serentak berpengaruh terhadap harga saham pada

perusahaan jasa yang terdaftar di Bursa Efek Indonesia?

• Apakah EVA (Economic Value Added) dan rasio profitablilitas yaitu

ROA, ROE, EPS secara individual berpengaruh terhadap harga saham

pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan tersebut diatas, maka tujuan yang ingin

• Untuk mengetahui dan menganalisis apakah EVA dan rasio

profitabilitas yang terdiri atas ROA,ROE, dan EPS secara serantak

berpengaruh terhadap harga saham pada perusahaan jasa yang

terdaftar di Bursa Efek Indonesia.

• Untuk mengetahui dan menganalisis apakah EVA dan Rasio

profitabilitas yang terdiri atas ROA, ROE, dan EPS secara

individual berpengaruh terhadap harga saham pada perusahaan jasa

yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak

antara lain :

1. Bagi peneliti memperoleh wawasan dan pengalaman yang diperoleh

selama ini yang berhubungan dengan pasar modal, khususnya kinerja

keuangan baik yang berupa rasio maupun berbasis nilai dan harga

saham.

2. Bagi Emiten memberi informasi tentang faktor-faktor yang

mempengaruhi harga saham sehingga perusahaan emitem dapat

menarik para investor untuk menanamkan modalnya.

3. Bagi Calon Investor merupakan informasi yang dapat dijadikan

untuk bahan pertimbangan dalam pengambilan keputusan

berinvestasi di pasar modal sehingga dapat meminimalisasi

dapat memperoleh imbalan hasil yang memuaskan sesuai dengan apa

yang diharapkan investor.

4. Bagi Peneliti Selanjutnya dapat dijadikan sebagai bahan referensi,

bahan masukan serta perbandingan hasil peneliti dengan periode,

BAB 2

TINJAUAN PUSATAKA

2.1 Economic Value Added

2.1.1 Pengertian Economic Value Added

Salah satu metode baru dalam menilai kinerja perusahaan yang

mencerminkan nilai perusahaan adalah Economic Value Added (EVA), yang

di Indonesia dikenal dengan istilah Nilai Tambah Ekonomi (NITAMI). Nilai

tambah ekonomi atau EVA pertama kali diperkenalkan oleh Sterwart (dalam

A.Sakir, 2009:151) yang mendefenisikan EVA sebagai berikut: “EVA adalah

mengukur income residual dikurangi biaya modal dari hasil laba opersai

dalam bisnis”. EVA akan meningkat seandainya laba operasi dapat tumbuh

tanpa meningkatnya biaya modal. Jika laba baru diinvestasikan dalam proyek

yang ada atau semua proyek yang memperoleh laba lebih daripada biaya

modal keseluruhan, dengan kata lain dapat dikatakan bahwa EVA merupakan

cara mengukur sisa laba yang dihasilkan perusahaan dengan mengurangi laba

opersai dengan biaya modal. Dalam hal ini, EVA akan meningkat jika

pertumbuhan atau peningkatan laba operasi tidak diikuti oleh adanya

peningkatan modal.

Menurut Tully (dalam Sakir, 2009) EVA adalah suatu cara untuk

mengukur laba riil yang merupakan juga kunci nyata dalam menciptakan

kemakmuran. Pendapat yang hampir sama juga dikemukakan oleh Ruki dan

konsep baru untuk menilai kinerja perusahaan independen dan sekaligus

dapat mengukur kemampulabaan dan pertumbuhan. Model ini dapat juga

digunakan untuk menilai tingkat keberhasilan dari suatu kegiatan dari sisi

kepentingan dan harapan penyandang dana (pemegang saham dan kreditur)

yang selalu menuntut eksekutif perusahaan agar mampu menghasilkan nilai

tambah dari kegiatan perusahaan.

EVA merupakan keuntungan operasional setelah dikurangi pajak

dengan biaya modal atau dengan kata lain EVA adalah pengukuran

pendapatan sisa (residual income) yang mengurangkan biaya modal

terhadap laba operasi. Jadi, EVA ditentukan oleh dua hal itu yaitu

keuntungan bersih operasi setelah pajak dan tingkat biaya modal. Laba

operasi setelah pajak menggambarkan hasil penciptaan value di perusahaan,

sedangkan biaya modal sendiri dapat diartikan sebagai pengorbanan yang

dikeluarkan dalam penciptaan value tersebut.

Hubungan antara EVA dan nilai perushaan dapat digunakan

sebagai alat untuk menilai perusahaan apabila perhitungan EVA tidak hanya

pada periode masa kini, tetapi juga mencakup periode yang akan datang.

Hal ini disebabkan karena EVA pada suatu tahun tertentu menunjukkan

besarnya penciptaan nilai sekarang dari total penciptaan nilai selama umur

perusahaan tersebut (Young, 2001: 32):

Nilai sekarang = Total modal yang diinvestasikan + EVA

Persamaan di atas jelas menunjukkan bahwa EVA yang semakin

akan tercemin pada harga saham yang lebih tinggi sebaliknya mungkin saja

nilai perusahaan lebih rendah dari total modal yang diinvestasikan apabila

total EVA yang dihasilkan perusahaan tersebut mempunyai nilai negatif.

EVA sangat bermanfaat bagi penilai kinerja perusahaan di mana

fokus penilaian kinerja adalah pada penciptaan nilai (value creation).

Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan

perhatian manajemen sesuai dengan kepentingan pemegang saham. Dengan

EVA, para manajer akan berpikir dan juga bertindak seperti halnya

pemegang saham, yaitu memilih investasi yang memaksimumkan tingkat

pengembalian dan meminimumkan tingkat biaya modal sehingga nilai

perusahaan dapat dimaksimumkan.

EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek

yang memberikan pengembalian lebih tinggi dari pada biaya modalnya.

Kegiatan atau proyek yang memberikan nilai sekarang dari total EVA yang

positif menunjukkan bahwa proyek tersebut menciptakan nilai perusahaan

dan dengan demikian sebaiknya diambil. Sebaliknya, kegiatan atau proyek

tersebut tidak menguntungkan dan tidak perlu diambil. Penggunaan EVA

dalam mengevaluasi proyek akan mendorong para manajer untuk selalu

melakukan evaluasi atas tingkat resiko proyek yang bersangkutan. Dengan

EVA, para manajer harus selalu membandingkan tingkat pengembalian

proyek dengan tingkat biaya modal yang mencerminkan tingkat risiko

proyek tersebut.

Menurut Utama (1997) oleh penilaian EVA dapat dinyatakan

• Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan telah

terjadi proses nilai tambah pada perusahaan.

• Apabila EVA = 0 menunjukkan posisi impas atau Break Event Point.

• Apabila EVA < 0, yang berarti EVA negatif menunjukkan tidak

terjadi proses nilai tambah.

Sehingga hal tersebut diatas akan lebih mudah diterjemahkan sebagai

berikut:

Nilai EVA Pengertian

Laba Perusahaan

EVA > 0 Ada nilai ekonomis lebih, setelah perusahaan membayarkan semua kewajiban pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA = 0 Tidak ada nilai ekonomis lebih, tetapi perusahaan mampu membayarkan semua kewajibannya pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA < 0 Perusahaan tidak mampu membayarkan kewajiban pada para penyandang dana atau kreditur sebagimana nilai yang diharapkan ekspektasi harga saham tidak dapat tercapai.

Dari uraian singkat diatas, dapat ditarik kesimpulan, bahwa pada

dasarnya pendekatan EVA (Economic Value Added) berfungsi sebagai:

• Indikator tentang adanya penciptaan nilai dari sebuah investasi.

• Indikator kinerja sebuah perusahaan dalam setiap kegiatan

• Pendekatan baru dalam pengukuran kinerja perusahaan dengan

memperhatikan secara adil para penyandang dana atau pemegang

saham.

2.1.2 Model Economic Value Added

Menurut Stewart III, 1991:139 (dalam A.Sakir), perhitungan

Economic Value Added (EVA) dapat diformulasikan sebagai berikut:

EVA = NOPAT – (c* x capital)

Dimana: NOPAT = Net Operating Profit After Tax

Capital = Total modal yang diinvestasikan

c* = Tingkat biaya modal

Menurut Young (2001:32), EVA merupakan selisih antara Net

Operatng After Tax (NOPAT) dengan biaya modal, yaitu:

EVA = NOPAT – Biaya Modal

EVA = NOPAT – (WACC x capital)

Dimana:

NOPAT = Laba bersih setelah pajak

Capital = Modal yang diinvestasikan

WACC = Biaya modal rata-rata tertimbang (Weighted Averege Cost of

Capital)

Dari rumusan tersebut diatas maka perhitungan EVA dpat

dilakukan dengan langkah sebagai berikut;

Net operating Profit After Tax (NOPAT) adalah laba yang

didapatkan dari opersi-operasi perubahan setelah pajak tetapi sebelum

membiayai biaya-biaya dan noncash bookkeeping entries seperti biaya

penyusutan (Tunggal, 2001:5). Dengan demikian NOPAT dapat juga

dartikan sebagai jumlah laba yang tersedia untuk memberikan

pengembalian (return) tunai kepada semua penyedia dana untuk modal

perusahaan.

Menurut Young (2001:39), NOPAT merupakan laba yang

diperoleh dari hasil operasi perusahaan setelah dikurangi pajak.

NOPAT = EBITDA – Penyusutan dan Amortisasi – pajak

Dimana:

EBITDA = Earning Before Interest, Tax, Depreciation, and

Amortization

Perhitungan NOPAT tidak mengikutsertakan faktor

non-operasioanl dan laba/rugi lain-lain yang sama sekali tidak berhubugan

dengan kegiatan operasional rutin perusahan, dan tidak ada keterangan

yang jelas dalam catatan atas laporan keuangan, tidak diikutsertakan

dalam perhitungan NOPAT.

b. Modal yang Dinvestasikan

Menurut Young (2001:39), modal yang diinvestasikan adalah

jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka

pendek, passiva yang tidak mengandung bungan (non interest – bearing

dan pajak yang akan jatuh tempo (accrued taxes). Modal yang

diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh

utang jangka pendek dan jangka panjang yang menanggung bunga,

utang dan kewajiban jangka panjang lainnya.

Perhitungan capital menurut young (2001: 41) adalah Utang

jangka pendek + utang jangka panjang (termasuk obligasi) + utang

jangka panjang lainnya (pajak ditangguhkan dan provisi) + ekuitas

pemegang saham (termasuk Bunga Minoritas) = modal yang

diinvestasikan.

c. Biaya Modal Rata-rata Tertimbang

Young (2001:39) mendefinisikan bahwa biaya modal sama

dengan modal yang diinvestasikan perusahaan (juga disebut modal atau

modal yang dipakai) dikalikan rata-rata tertimbang (weighted average)

dari biaya modal (WACC). WACC sama dengan jumlah biaya dari

setiap komponen modal – utang jangka pendek, utang jangka panjang,

dan ekuitas pemegang saham ditimbang berdasarkan proporsi relatifnya

dalam struktur modal perusahaan pada nilai pasar.

Perhitungan WACC menurut Young (2001:149) adalah :

WACC = utang (biaya utang)(1 –T)+ ekuitas (biaya ekuitas) pembiayaan total pembiayaan total

Dalam hal ini, Pembiayaan Total =Jumlah dari nilai pasar dari

utang dan pembiayaan ekuitas; T = Tingkat pajak perusahaan; Biaya

pemberi pinjaman; sedangkan Biaya Ekuitas = pengembalian yang

diminta investor untuk membuat investasi ekuitas dalam perusahaan.

Biaya ekuitas dapat dihitung dengan model penetapan harga

aktiva modal (Capital Asset Pricing Model/CAPM). CAPM

dirumuskan sebagai berikut :

E(R) = Rf + β [E(Rm) – Rf]

dimana :

E(R) = Harapan pengembalian dari aktiva berisiko manapun

Rf = Pengembalian atas suatu aktiva bebas resiko (seperti obligasi

pemerintah)

E(Rm) = Harapan pengembalian atas pasar saham

Selain itu terdapat langkah – langkah untuk menghitung EVA

(Tunggal : 2001) yang lebih sederhana :

1. Menghitung NOPAT ( Net Operating After Tax)

Rumus :

NOPAT = Laba (Rugi) Usaha – Pajak

Ket: Laba usaha adalah laba operasi perusahaan dari suatu current

operating yang merupakan laba sebelum bunga. Pajak yang

digunakan dalam perhitungan EVA adalah pengorbanan yang

dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut.

2. Menghitung Invested Capital

Ket: Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman

jangka pandek tanpa bunga merupakan pinjaman yang digunakan

perusahaan yang pelunasan maupun pembayarannya akan

dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca)

dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan

atas pinjaman itu tidak dikenai bunga, seperti hutang usaha,

hutang pajak, biaya yang masih harus dibayar, dan lain-lain.

3. Menghitung WACC (Weighted Average Cost Of Capital)

Rumus :

WACC = {(D x rd) (1 – Tax) + (E x re)}

Dimana :

Total Hutang

Tingkat Modal (D) = —————————- x 100 % Total Hutang dan Ekuitas

Beban bunga

Cost of Debt (rd) = ———————– x 100 % Total Hutang

Total Ekuitas

Tingkat Modal dan Ekuitas (E) = ——————————- x 100 % Total Hutang dan Ekuitas

Laba bersih setelah pajak

Cost of Equity (re) = ———————————- x 100 % Total Ekuitas

Beban pajak

Tingkat Pajak (Tax) = ———————————– x 100 % Laba Bersih sebelum pajak

Rumus :

Capital Charges = WACC x Invested Capital

5. Menghitung Economic Value Added (EVA)

Rumus :

EVA = NOPAT – Capital charges

Atau

EVA = NOPAT – (WACC x Invested Capital)

2.1.3 Manfaat dan Kelemahan EVA

EVA tidak dapat meningkatkan kinerja perusahaan karena EVA

bukanlah suatu sistem, melainkan hanya sebuah indikator. EVA hanya

menunjukkan sebuah nilai tambah murni dari sejumlah dana yang

ditanamkan dalam suatu perusahaan. Sebaliknya, kinerja ditentukan oleh

sistem dan praktik manajemen dalam perusahaan (Teuku Mirza, 1999:91).

Namun, EVA memang telah dibuktikan secara empiris dapat memberikan

manfaat (Tunggal, 2001) sebagai berikut:

1. EVA memfokuskan penilaiannya pada nilai tambah dengan

memperhitungkan beban biaya modal sebagai konsekuensi investasi.

2. Perhitungan EVA relatif mudah dilakukan hanya yang menjadi

persoalan adalah perhitungan biaya modal yang memerlukan data yang

lebih banyak dan analisa yang lebih mendalam.

3. EVA dapat digunakan secara mandiri tanpa memerlukan data

konsep penilaian dengan menggunakan analisa ratio. Dalam prakteknya

data pembanding ini, seringkali tidak tersedia.

Meskipun EVA memiliki beberapa keunggulan, namun teknik ini

juga memiliki beberapa kelemahan. Kelemahan EVA (Tunggal:2001)

antara lain:

1. Sulit menentukan biaya modal secara obyektif. Hal ini disebabkan

dana untuk investasi dapat berasal dari berbagai sumber dengan

tingkat biaya modal yang berbeda – beda dan bahkan biaya modal

mungkin merupakan biaya peluang.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual atau membeli saham tertentu,

padahal faktor – faktor lain terkadang justru lebih dominan.

3. Konsep ini sangat tergantung pada transparansi internal dalam

perhitungan EVA secara akurat. Dalam kenyataannya seringkali

perusahaan kurang transparan dalam mengemukakan kondisi

internalnya.

4. EVA jarang dipakai dalam praktik.

5. EVA hanya mengukur salah satu keberhasilan bisnis.

Semakin banyak perusahaan yang menggunakan EVA sebagai

suatu alat untuk mengukur kinerja perusahaan, khususnya untuk mengukur

penggunaan EVA akan membuat kepentingan manajer semakin sesuai

dengan kepentingan pemilik modal. EVA mengukur besarnya nilai yang

diciptakan oleh suatu perusahaan karena berbeda dengan pengukuran

akuntansi tradisional, EVA memperhitungkan biaya modal atas investasi

yang dilakukan.

Dengan diperhitungkannya biaya modal, EVA mengindikasikan

seberapa jauh perusahaan telah menciptakan nilai bagi pemilik modal.

Namun demikian, dalam prakteknya EVA dapat menimbulkan masalah,

terutama karena diperlukannya estimasi atas tingkat biaya modal. Untuk

itu dalam menerapkan EVA, kita harus selalu memonitor dan

mengevaluasi atas kewajaran tingkat biaya modal yang digunakan.

2.2 Rasio Profitabilitas

Ratio profitabilitas (profitability ratio) terdiri dari dua jenis rasio

yang menunjukkan profitabilitas dalam kaitannya dengan penjualan dan

rasio yang menunjukan profitabilitas dalam kaitannya dengan investasi.

Bersama-sama, rasio ini akan menunjukkan efektivitas operasional

keseluruhan perusahaan. Dalam hal ini, rasio dalam penelitian ini adalah

rasio profitabilitas dalam kaitannya dengan investasi.

Rasio profitabilitas dalam kaitannya dengan investasi

menghubungkan laba dengan investasi. Rasio profitabilitas yang sering

ROA (Return on Asset), ROE (Return in Equity), dan EPS (Earnings Per

Share).

2.2.1 Return on Asset (ROA)

Untuk menilai kinerja perusahaan, biasanya investor akan melihat

dan menganalisa laporan keuangan perusahaan yang bersangkutan. Alat

ukur financial yang lazim digunakan untuk mengukur tingkat laba adalah

ROA. Perusahaan yang memiliki ROA yang tinggi dianggap menghasilkan

kinerja yang baik.

ROA merupakan salah satu rasio yang menjadi ukuran profitabilitas

perusahaan, serta menunjukkan efisiensi manajemen dalam menggunakan

seluruh aset yang dimiliki perusahaan untuk menghasilkan pendapatan.

Perhitungan ROA diformulasikan sebagai berikut:

Aktiva Total

pajak setelah bersih

Laba ROA=

Besarnya Return on Assets dipengaruhi oleh 2 (dua) faktor (dalam

Miera,2007), yaitu :

1. Tingkat perputaran aktiva yang digunakan untuk operasi.

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan

dalam presentase penjualan bersih. Profit margin ini mengukur tingkat

keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan

2.2.2 Return on Equity (ROE)

Pengukuran ringkasan lainnya atas kinerja keseluruhan

perusahaan adalah pengembalian atas ekuitas. ROE membandingkan

laba bersih setelah pajak (dikurangi deviden saham biasa) dengan

ekuitas yang telah diinvestasikan pemegang saham di perusahaan.

Perhitungan ROE dapat diformulasikan sebagai berikut:

ekuitas pemegang saham pajak setelah bersih

Laba ROE=

Rasio ini menunjukkan daya untuk menghasilkan laba atas

investasi berdasarkan nilai buku para pemegang saham, dan sering kali

digunakan dalam membandingkan dua atau lebih perusahaan dalam

sebuah industri yang sama. ROE yang tinggi sering kali mencerminkan

penerimaan perusahaan atas peluang investasi yang baik dan

manajemen biaya yang efektif. Akan tetapi, jika perusahaan tersebut

telah memilih untuk menerapkan tingkat utang yang tinggi berdasarkan

standar industri, ROE yang tinggi hanyalah merupakan hasil dari

asumsi resiko yang berlebihan.

2.2.3 Earnings Per Share (EPS)

Komponen penting yang harus diperhatikan dalam analisis

perusahaan adalah laba per lembar saham atau dikenal sebagai Earning

per Share (EPS). Informasi EPS suatu perusahaan menunjukkan

pemegang saham perusahaan. Besarnya EPS suatu perusahaan bisa

diketahui dari informasi laporan keuangan perusahaan. Meskipun

beberapa perusahaan tidak mencantumkan besarnya EPS perusahaan

bersangkutan dalam laporan keuangannya, tetapi besarnya EPS suatu

perusahaan bisa kita hitung berdasarkan informasi laporan neraca dan

laporan rugi laba perusahaan.

Rumus untuk menghitung EPS suatu perusahaan adalah sebagai

berikut (Tandelilin, 2001:241-242):

Besarnya hasil perhitungan laba per lembar saham/EPS

menunjukkan laba yang dapat dibukukan oleh perusahaan untuk setiap

unit saham biasa yang digunakannya.

2.3 Harga Saham

Persoalan mendasar bagi setiap investor di pasar modal

adalahbagaimana menentukan harga saham yang seharusnya serta

melakukan peramalan (forecasting) terhadap perubahan harga saham pada

masa yang akan datang sehingga dapat dijadikan dasar untuk melakukan

investasi. Ada beberapa konsep dasar nilai atau harga saham yang akan

dibahas disini, yaitu nilai buku per lembar saham, harga pasar, harga

teoritis/intrinsic value, dan harga nominal. Nilai buku per lembar saham

adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah lembar saham

aktiva dengan total kewajiban. Harga pasar adalah harga yang terbentuk di

pasar jual belisaham. Harga teoritis adalah harga saham yang seharusnya

terjadi, sedangkan harga nominal adalah harga yang tercantum pada saham

biasa.

2.3.1 Valuasi harga saham.

Analisis saham bertujuan untuk menaksir nilai intrinsik(intrinsic

value) suatu saham, dan kemudian membandingkannya dengan harga

pasar saat ini (current market price) saham tersebut. Nilai intrinsik (NI)

menunjukan present value arus kas yang diharapkan dari saham tersebut.

Pedoman yang digunakan untuk menentukan harga saham adalah sebagai

berikut.

a. Apabila NI lebih besar dari harga pasar saat ini maka sahamtersebut

dinilai harganya terlalu rendah (undervalued), sehingga saham

tersebut harus dibeli atau dipertahankan jika sudah dimiliki;

b. Apabila NI lebih kecil dari harga pasar saat ini, maka saham tersebut

dinyatakan harganya terlalu mahal (overvalued). Saham yang dalam

kondisi seperti ini harus segera dijual;

c. Apabila NI sama dengan harga pasar saat ini maka saham tersebut

dinyatakan dalam kondisi keseimbangan. Dari asumsi investor

terhadap nilai saham yang overvalued atau undervalued inilah terjadi

proses jual beli saham yang akan berakibat pada perubahan harga

2.3.2 Pendekatan penilaian saham

Untuk menentukan harga saham diperlukan adanya suatu model

perhitungan yang bisa dipergunakan untuk memilih saham mana

seharusnya dimasukkan dalam portofolio. Model perhitungan merupakan

suatu mekanisme untuk mengubah serangkaian variable perusahaan

(misalnya penjualan, laba, dan deviden) yang diamati menjadi perkiraan

harga saham. Ada beberapa pendekatan untuk menentukan harga saham

yaitu:

1. Analisis Fundamental

Dalam analisis ini dinyatakan bahwa, saham memiliki nilai

intrinsik tertentu. Analisis ini akan membandingkan nilai intrinsik suatu

saham dengan harga pasarnya yaitu dengan dua pendekatan:

a. Pendekatan Deviden

Deviden merupakan sebagian laba yang dibagikan kepada

pemegang saham. Pembayaran deviden yang tinggi mencerminkan

prospek tingkat keuntungan yang baik suatu perusahaan, sedangkan

penurunan tingkat pembayaran deviden dapat menjadi informasi

yang kurang menguntungkan bagi perusahaan sebab deviden

jugadianggap sebagai tanda tersedianya pendapatan yang tinggi

dalam perusahaan dan juga mengindikasikan tingkat pertumbuhan

pendapatan saat ini dan masa yang akan datang. Pada akhirnya harga

b. Pendekatan Price Earning Ratio (PER)

Pada dasarnya PER memberikan indikasi tentang jangka

waktu yang diperlukan untuk mengembalikan dana pada tingkat

harga saham dan keuntungan perusahaan pada suatu periode tertentu.

Oleh karena itu, rasio ini menggambarkan kesediaan investor

membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba

perusahaan.

2. Analisis Teknikal

Analisis ini dimulai denga cara memperhatikan perubahan harga

suatu saham dari waktu ke waktu. Model analisis ini beranggapan

bahwa harga suatu saham akan ditentukan oleh supply dan demand

terhadap saham tersebut, sehingga asumsi yang berlaku dalam model

analisis ini adalah:

a. Harga pasar saham ditentukan oleh interaksi supply dan demand;

b. Supply dan demand dipengaruhi banyak faktor baik yang rasional

maupun irasional;

c. Perubahan harga saham cenderung mengikuti tren tertentu;

d. Tren tersebut dapat berubah mengikuti pergeseran supply dan

demand;

e. Pergeseran supply dan demand dapat dideteksi dengan mempelajari

diagram perilaku pasar;

f. Pola–pola tertentu yang terjadi pada masa lalu akan terulang

2.3.3 Indeks Harga Saham

Indeks Harga Saham (IHS) merupakan ringkasan dari pengaruh

simultan dan kompleks dari berbagai macam variabel yang berpengaruh,

terutama tentang kejadian – kejadian ekonomi, bahkan kejadian non

ekonomi seperti misalnya sosial, politik, dan keamanan.Dengan demikian

IHS juga dapat dijadikan sebagai barometer kesehatan ekonomi suatu

negara.

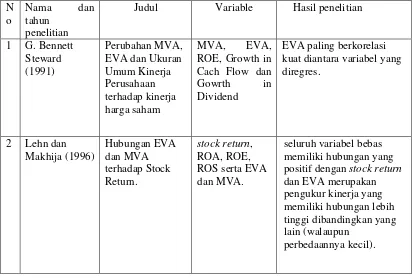

2.4 Peneliti Terdahulu

Berikut ini beberapa peneliti terdahulu yang dijelaskan secara

singkat dan jelas ke dalam bentuk tabel:

Table 2.4.1 daftar peneliti terdahulu N kuat diantara variabel yang diregres. positif dengan stock return

3 Asmara dan antara EVA dan harga saham yang berarti setiap kenaikan EVA diikuti saham dan nilai EVA perusahaanberpengaruh signifikan. Selain itu diketahui bahwa harga saham dipengaruhi oleh nilai EVA perusahaan. 5 Lilik Sri

2. Hasil uji secara partial menunjukkan

ROE dan EPS signifikan positif sedangakn

ROE dan EVA berpengaruh sigifikan negatif.

3. EPS merupakan variabel yang paling dominan mempengaruhi return saham.

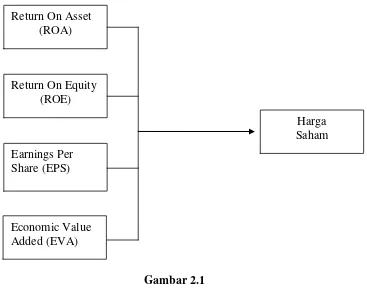

2.5 Kerangka Konseptual

Untuk memperjelas kerangka dari penelitian ini maka dibuatlah suatu

kerangka konseptual sebagai berikut:

Gambar 2.1 Keterangan

a. ROA adalah variabel pertama yang akan diteliti untuk mengetahui

apakah hasil dari nilai ROA pada perusahaan Jasa yang terdaftar di

Bursa Efek Indonesia berpengaruh terhadap harga saham di Bursa. Hasil

ROA akan diketahui dengan membandingkan hasilkan laba bersih

setelah pajak terhadap total aktiva yang dimiliki suatu perusahaan.

Kemudian hasil ROA perusahaan-prusahaan jasa berpengaruh terhadap

harga saham masing-masing perusahaan tersebut. Selain itu, tingkat

profitabilitas baik atau buruknya suatu perusahaan akan diketahui Return On Asset

(ROA)

Return On Equity (ROE)

Harga Saham

Earnings Per Share (EPS)

dengan hasil tinggi dan rendahnya hasil ROA perusahaan tersebut.

Semakin tinggi hasil ROA suatu perusahaan mencerminkan bahwa

rendahnya suatu perusahaan menggunakan aset untuk menghasilkan

nilai rupiah atau laba.

b. ROE adalah variabel kedua yang akan diteliti untuk mengetahui apakah

hasil dari nilai ROE berpengaruh terhadap harga saham perusahaan di

Bursa. Hasil ROE diketahui dengan membandingkan hasil laba bersih

setelah pajak dengan ekuitas pemegang saham. Rasio ini menunjukkan

daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para

pemegang saham. ROE yang tinggi sering kali mencerminkan

penerimaan perusahaan atas peluang investasi yang baik dan manajemen

biaya yang efektif.

c. EPS adalah variabel ketiga yang akan diteliti untuk mengetahui apakah

hasil dari nilai EPS berpengaruh terhadap harga saham tiap perusahaan

jasa yang terdaftar di Bursa Efek Indonesia. Informasi EPS suatu

perusahaan menunjukkan besarnya laba bersih perusahaan yang siap

dibagikan bagi semua pemegang saham perusahaan.

d. EVA adalah variabel keempat yang akan diteliti untuk mengetahui

apakah hasil dari nilai EVA masing-masing perusahaan berpengaruh

terhadap harga saham di Bursa. EVA merupakan alat ukur untuk menilai

kinerja perusahaan yang mencerminkan nilai perusahaan. EVA

merupakan hasil keuntungan operasional setelah dikurangi pajak dengan

penciptaan value di perusahaan, sedangkan biaya modal sendiri dapat

diartikan sebagai pengorbanan yang dikeluarkan dalam penciptaan value

tersebut.

2.6 Hipotesis

Hipotesis adalah dugaan sementara dari suatu penelitian yang harus

diuji kebenarannya. Dari landasan teori dan kerangka konsep serta perumusan

masalah dapat dirumuskan hipotesis penelitian sebagai berukut:

H1 : EVA, ROA, ROE, dan EPS secara serentak berpengaruh terhadap

perubahan harga saham pada perusahaan jasa yang terdaftar di Bursa

Efek Indonesia.

H2 : EVA, ROA, ROE, dan EPS secara individual berpengaruh terhadap

perubahan harga saham pada perusahaan jasa yang terdaftar di Bursa

BAB 3

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan rancangan penelitian penjelasan

(explanatory) yaitu penelitian yang melakukan uji hipotesis untuk melihat

hubungan antara variabel. Hal ini didukung pendapat Singarimbun dan

Effendi, 1989 (dalam L Rusmaryadi:2008): “Apabila penelitian menjelaskan

hubungan kausal antara variabel-variabel melalui pengujian hipotesa, maka

penelitian tersebut tidak lagi dinamakan penelitian deskriptif melainkan

penelitian pengujian hipotesa atau penelitian penjelasan (Explanatory

Research)”. Sedangkan karakteristik penelitian ini bersifat replikasi,

sehingga hasil uji hipotesis harus didukung oleh penelitian-penelitian

sebelumnya, yang diulang dengan kondisi lain yang kurang lebih sama.

3.2 Tempat dan Waktu Penelitian

Penelitian ini beralokasi di PT. Bursa Efek Indonesia yang beralamat

di jalan jendral Sudirman Kav. 52-53 Jakarta, Indonesia. Akan tetapi,

peneliti dalan hal ini hanya melakukan perolehan data melalui website

internet

Waktu penelitian dilakukan mulai akhir bulan Mei sampai dengan

selesai. Penelitian ini dilakukan peneliti sebagai pelangkap studinya

3.3 Batasan Operasional

Batasan operasional adalah objek dan ruang lingkup yang akan

dianalisis atau diteliti dalam penelitian ini. Yang menjadi objek dalam

penelitian ini adalah Economic Value Added dan rasio profitabilitas yang

terdiri dari ROA, ROE, dan EPS serta harga saham perusahaan. Sedangkan

yang menjadi luang lingkup dalam objek penelitian adalah perusahaan yang

beroperasi dibidang jasa yang terdaftar dalam PT. Bursa Efek Indonesia

selama periode 3 tahun berturut-turut yaitu dimulai dari tahun 2009 sampai

2010.

3.4 Defenisi Operasional Variabel dan Pengukuran Variabel 3.4.1 Defenisi Operasional Variabel

Defenisi operasional variabel menjelaskan konsep masing-masing

variabel dalam penelitian. Variabel-variabel yang digunakan dalam

penelitian ini adalah:

a. Variabel dependen (Y)

Variabel dependen pada penelitian ini adalah harga saham.

Harga saham adalah harga yang terjadi di pasar bursa pada saat

tertentu yang ditentukan oleh pelaku pasar yaitu permintaan dan

penawaran saham bersangkutan di bursa (Jogiyanto:1998). Analisis

terhadap harga saham pada umumnya bertujuan memperkirakan nilai

yang layak bagi saham tersebut. Tentunya jika nilai yang seharusnya

saham itu, maka harga saham dinilai undervalued (harga saham terlalu

rendah). Jika sebaliknya, maka harga saham dinilai overvalued (harga

saham terlalu mahal).

Menurut Darmadji dan Fachruddin, harga saham terdiri dari

beberapa bagian yang masing-masing mempunyai fungsi sendiri yaitu:

1. previous price menunjukkan harga pada penutupan hari sebelumnya.

2. Open atau opening price menunjukkan harga saham pertama kali

pada saat pembukaan sesi I perdagangan.

3. Low atau lowest price menunjukkan harga terendah atas suatu saham

yang terjadi sepanjang perdagangan pada hari tersebut.

4. Last price menunjukkan harga terakhir yang terjadi atas suatu saham.

5. Change menunjukkan selisih antara harga pembukaan dengan harga

yang terakhir terjadi.

6. Close atau closing price menunjukkan harga penutupan suatu saham.

b. Independen Variabel

1. Return on Total Assets (X1) adalah rasio untuk mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan

tingkat asset tertentu.

Aktiva Total

pajak setelah bersih

Laba ROA=

2. Return on Equity (X2) adalah rasio ini mengukur tingkat

pengembalian atas investasi bagi pemegang saham biasa, secara

saham

3. Earning Per Share (X3) adalah untuk mengukur pedapatan

pemegang saham yang merupakan bagian laba yang menjadi hak

pemegang saham setelah pajak dan deviden bagi saham preferen.

EPS dapat dinyatakan sebagai berikut (Syamsudin, 1994:66):

beredar

4. Economic Value Added (X4) adalah sebuah alat ukur yang mencatat

dengan baik atau tepat seluruh kompleksitas perdagangan yang

terkait dengan penciptaan nilai perusahaan.

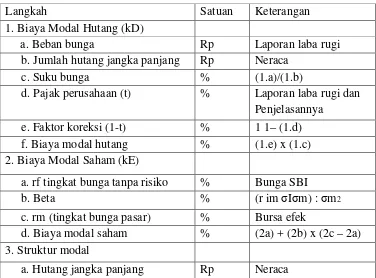

Tabel 3.1 Langkah Perhitungan EVA

Langkah Satuan Keterangan

1. Biaya Modal Hutang (kD)

a. Beban bunga Rp Laporan laba rugi

b. Jumlah hutang jangka panjang Rp Neraca

c. Suku bunga % (1.a)/(1.b)

d. Pajak perusahaan (t) % Laporan laba rugi dan

Penjelasannya

e. Faktor koreksi (1-t) % 1 1– (1.d)

f. Biaya modal hutang % (1.e) x (1.c)

2. Biaya Modal Saham (kE)

b. Modal saham Rp Neraca

c. Jumlah modal Rp (3a) / (3b)

d. Komposisi utang % (3a) / (3c)

e. Komposisi modal saham % (1-(3d))

4. Biaya Modal Rata-rata Tertimbang % {(3d) x (1f)} + {(3e) x (2d)}

5. EVA

a. Laba sebelum pajak Rp Laporan laba rugi

b. Beban bunga Rp Laporan laba rugi

c. Laba sebelum bunga dan pajak Rp (5a) + (5b)

d. Beban pajak Rp Laporan laba rugi

e. Biaya modal tertimbang Rp (4a) x (3c)

f. EVA Rp (5c) – (5d) – (5e)

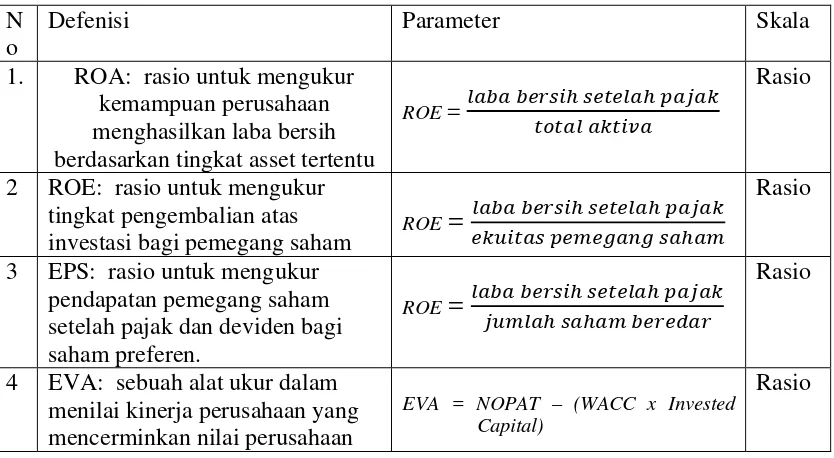

3.4.2 Skala pengukuran Variabel

Skala pengukuran variabel adalah proses dari kegiatan

penelitian mengukur variabel untuk pengujian hipotesis serta

mendapatkan jawaban yang akurat terhadap permasalahan yang muncul

dalam penelitian. Variabel yang diukur dalam penelitian ini adalah

variabel fisik seperti Economic Value Added (nilai tambah ekonomis) dan

rasio profitabilitas dari perusahaan jasa yang akan diteliti melalui data

laporan keuangan perusahaan perusahaan yang sudah diaudit yang

Tabel 3.2 Skala pengukuran variabel berdasarkan tingkat asset tertentu

ROE = ���������ℎ������ℎ����� �����������

Rasio

2 ROE: rasio untuk mengukur tingkat pengembalian atas

investasi bagi pemegang saham ROE

=

���������ℎ������ℎ����� �����������������ℎ��

Rasio

3 EPS: rasio untuk mengukur pendapatan pemegang saham setelah pajak dan deviden bagi saham preferen.

ROE

=

���������ℎ������ℎ����������ℎ��ℎ���������

Rasio

4 EVA: sebuah alat ukur dalam menilai kinerja perusahaan yang mencerminkan nilai perusahaan

EVA = NOPAT – (WACC x Invested Capital)

Rasio

3.5 Populasi dan Sampel Penelitian

Populasi adalah jumlah seluruh obyek yang karakteristiknya

hendak diduga. Populasi dari penelitian ini adalah seluruh perusahaan jasa

yang terdaftar di Bursa Efek Indonesia selama periode 31 desember 2009

sampai dengan 31 Desember 2011 yaitu 28 perusahaan . Data laporan

keuangan yang digunakan adalah laporan yangsudah diaudit per 31

Desember.

Pemilihan sampel dalam penelitian ini dilakukan dengan metode

purposive sampling yaitu dengan menetapkan beberapa criteria tertentu.

kriteria pemilihan sampel yang digunakan dalam penelitian ini adalah

1. Perusahaan jasa yang terdaftar di Bursa Efek Indonesia secara terus

menerus sejak tahun 2009 sampai tahun 2011.

2. Perusahaan mengeluarkan laporan keuangan yang telah diaudit setiap

tahun pengamatan.

3. Perusahaan memiliki data harga saham (pada tanggal saat laporan

keuangan diserahkan ke BAPEPAM selama tahun 2009-2011.

4. Di dalam laporan keuangan tersebut tercantum biaya bunga (interest

expense) dan beban bunga.

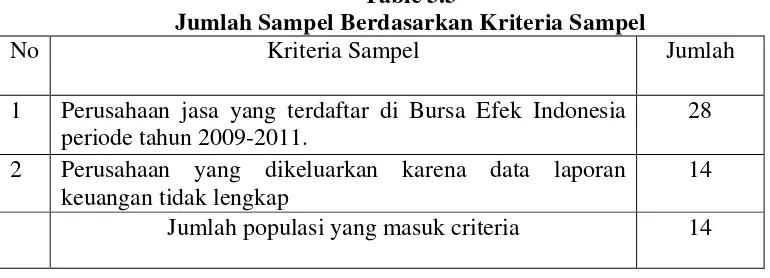

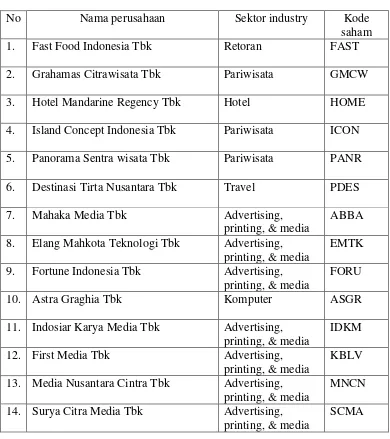

Berdasarkan kriteria tersebut diperoleh sampel sebanyak 14

perusahaan yang terdaftar di Bursa Efek Indonesia.

Table 3.3

Jumlah Sampel Berdasarkan Kriteria Sampel

No Kriteria Sampel Jumlah

1 Perusahaan jasa yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2011.

28

2 Perusahaan yang dikeluarkan karena data laporan keuangan tidak lengkap

14

Jumlah populasi yang masuk criteria 14

Data periode pengamatan yang dilakukan dari Tahun 2009-2011

diperoleh populasi 28 perusahaan jasa yang terdaftar di Bursa Efek

Indonesia dan memenuhi kriteria untuk menjadi sampel perusahaan adalah

sebanyak 14 perusahaan. Data perusahaan dari tahun 2009-2010 selama 3

tahun menghasilkan unit analisis dari 14 sampel adalah sebanyak 42 data

Table 3.4

Daftar Perusahaan Sampel

3.6 Jenis Data

Berdasarkan teknik data yang diperoleh melalui laporan keuangan

perusahaan yang akan diteliti, maka analisis data disebut time series techniques

No Nama perusahaan Sektor industry Kode

saham

1. Fast Food Indonesia Tbk Retoran FAST

2. Grahamas Citrawisata Tbk Pariwisata GMCW

3. Hotel Mandarine Regency Tbk Hotel HOME

4. Island Concept Indonesia Tbk Pariwisata ICON

5. Panorama Sentra wisata Tbk Pariwisata PANR

6. Destinasi Tirta Nusantara Tbk Travel PDES

7. Mahaka Media Tbk Advertising,

printing, & media

ABBA

8. Elang Mahkota Teknologi Tbk Advertising, printing, & media

EMTK

9. Fortune Indonesia Tbk Advertising,

printing, & media

FORU

10. Astra Graghia Tbk Komputer ASGR

11. Indosiar Karya Media Tbk Advertising,

printing, & media

IDKM

12. First Media Tbk Advertising,

printing, & media

KBLV

13. Media Nusantara Cintra Tbk Advertising, printing, & media

MNCN

14. Surya Citra Media Tbk Advertising,

printing, & media

dan cross section techniques. Times series techniques dalam penelitian ini

adalah data yang berurut selama 3 tahun yang dimulai tahun 2009 sampai 2011.

Sedangkan cross section techniques yaitu membandingkan analisa 14

keuangan perusahaan yang satu dengan perusahaan yang lain yang sejenis pada

saat bersamaan.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

Data kuantitatif adalah data yang berupa angka-angka atau data yang dapat

dihitung serta dapat dianalisis secara sistematis. Data kuantitatif dalam

penelitian ini adalah data angka-angka yang terdapat dalam laporan neraca dan

laba rugi serta harga saham pada perusahaan jasa yang terdaftardi Bursa Efek

Indonesia periode 2009– 2011

Berdasarkan sumbernya, data yang digunakan dalam penelitian ini

adalah data sekunder, yaitu data yang diperoleh tidak secara langsung dari

perusahaan yang bersangkutan, melainkan data sudah tersedia oleh pihak lain.

Data dalam penelitian ini diperoleh melalui interne

berupa laporan tahunan perusahaan.

3.7 Metode Pengumpulan Data

Metode pengumpulan data adalah cara pendekatan terhadap sumber

data sehingga data yang terkumpul benar-benar dapat menggambarkan atau

mewakili populasinya. Metode pengumpulan data dalam penelitian ini adalah

dengan cara mendownload data perusahaan melalui website Bursa Efek

Menurut jenis metode penarikan sampel dalam penelitian ini, maka

metode yang digunakan adalah metode non-probability sampling yaitu setiap

elemen populasi yang akan ditarik menjadi anggota sampel tidak berdasarkan

pada probabilitas yang melekat pada setiap elemen tetapi berdasarkan

karakteristik khusus masing-masing elemen. Model dari metode sampling

non-probality dalam penelitian ini adalah purposive sampling seperti yang sudah

dijelaskan pada bagian populasi dan sampel.

3.8 Teknik Analisis Data

Untuk menjelaskan pengaruh Rasio profitabilitas perusahaan dan

meode EVA terhadap harga saham, maka model analisis data yang

digunakan adalah regresi linear berganda yang diuji dengan dengan

persamaan kudrat terkecil biasa (Ordinary Least Square). Dalam penelitian

ini akan diuji: (1) pengaruh secara serentak dengan menggunakan uji F

(over all test) (2) pengaruh secara parsial dengan menggunakan uji t

(individual test). Kemudian untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi varibel dependen, peneliti menggunakan

koefisien determinasi (R2). Semua hasil perhitungan akan didasarkan pada

hasil perhitungan komputer dengan bantuan program SPSS. Adapun model

matematis dari penelitian ini adalah:

Y= βo+ β1X1 ++ β2X2 + β3X3 + β4X4 + e

Dimana:

Y = harga saham (variable terikat)

X1 = Return on Total Assets (ROA) sebagai variabel bebas

X2 = Return on Equity (ROE) sebagai variabel bebas

X3 = Earning Per Share (EPS) sebagai variabel bebas

X4 = Economic Value Added (EVA) sebagai variabel bebas

e = error ter

3.8.1 Uji Asumsi Klasik

Dalam mengestimasi menggunakan model regresi kuadran terkecil biasa

(Ordinary Least Square/OLS), agar memenuhi criteria BLUE (Best Linear

Unbiased Estimated), ada beberapa asumsi klasik yang harus dipenuhi

dalam penelitian ini, yaitu tidak adanya multikolinearitas, tidak adanya

autokorelasi, tidak adanya heterokedastisitas, kenormalan data.

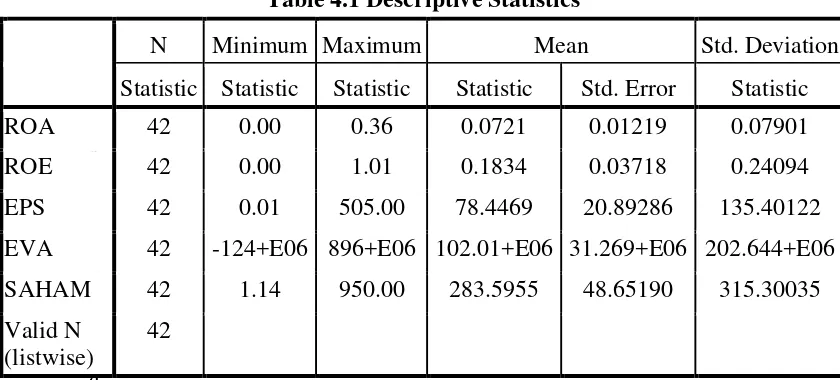

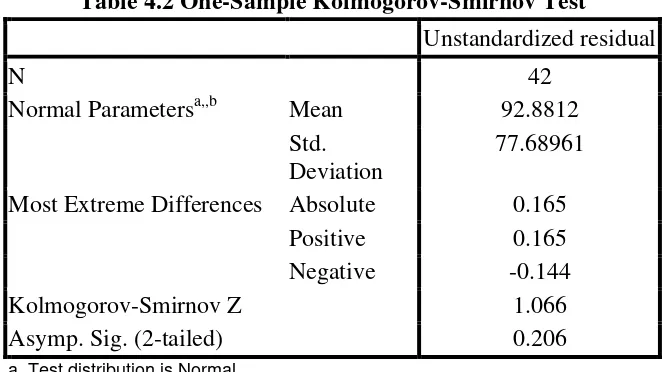

a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dengan variabel bebas keduanya mempunyai distribusi

normal atau tidak. Untuk menguji normalitas dalam penelitian ini

menggunakan One Sample Kolmogorov Smirnov Test. Dasar dalam

pengambilan keputusan ini adalah jika 2-tailed > 0,05, maka model

regresi memenuhi asumsi normalitas dan sebaliknya.

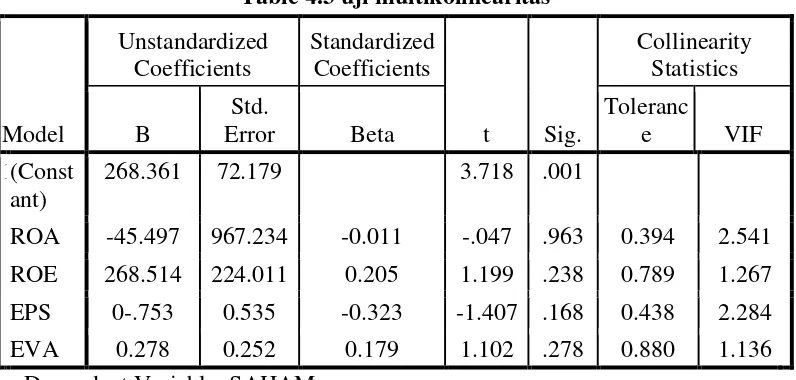

b. Uji multikolinearitas

Multikolinearitas digunakan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Jika terjadi

korelasi, maka dinamakan terdapat problem multikolinearitas. Salah

menggunakan Variance Inflation Factor (VIF) dan Tolerance. Apabila

nilai VIF kurang dari sepuluh dan nilai Tolerance (T) lebih dari 0,1 dan

kurang atau sama dengan 1, berarti tidak terjadi multikolinearitas.

Sebaliknya jika diketahui nilai VIF lebih dari sepuluh dan nilai

Tolerance (T) kurang dari 0,1 dan lebih dari 1, berarti terjadi

multikolinearitas.

c. Uji autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam sebuah model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1. Jika terjadi korelasi,

maka dinamakan terjadi problem Autokorelasi yang menyebabkan

model yang digunakan tidak layak dipakai. Untuk mendeteksi adanya

Autokorelasi digunakan nilai Durbin Watson, adapun kriteria

pengujiannya adalah (Setiaji,2004);

a. Jika nilai D-W dibawah 0 sampai 1,5 berarti ada Autokorelasi

positif;

b. Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada

Autokorelasi;

c. Jika nilai D-W diatas 2,5 sampai 4 berarti ada Autokorelasi negatif.

d. Uji heteroskedastisitas

Uji heteroskedastisitas merupakan pengujian apakah dalam sebuah

model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan yang lain tetap, maka disebut homoskedastisitas.

Kebalikannya jika residual satu pengamatan ke pengamatan yang lain

berbeda, maka disebut heteroskedastisitas. Untuk menguji adanya

heterokedastisitas digunakan uji Glejser. Dasar pengambilan keputusan

dalam uji ini adalah jika variabel independen signifikan secara statistik

mempengaruhi variabel independen, maka ada indikasi terjadi

heteroskedastisitas.

3.8.2 Pengujian Hipotesis

Pengujian terhadap hipotesis yang diajukan dilakukan dengan cara uji

signifikansi ( pengaruh nyata ) variabel bebas (Xi) terhadap variabel terikat

(Y) baik secara bersama-sama (serentak) maupun secara parsial

(individual) akan dilakukan dengan uji statistik F (F-test) dan uji statistik t

(t-test).

a. Analisis Korelasi Ganda (R)

Analisis Koefisien Ganda digunakan untuk mengetahui seberapa

kuatkah pengaruh variabel bebas secara bersama-sama terhadap

variabel terikat. Adapun menurut Sugiyono (2007) pedoman untuk

memberikan interpretasi Koefisien Korelasi Ganda sebagai berikut:

Interval Koefisien Tingkat Pengaruh 0,000 – 0,199 Sangat Lemah 0,200 – 0,399 Lemah

0,400 – 0,599 Sedang 0,600 – 0,799 Kuat

0,800 – 1,000 Sangat Kuat