SKRIPSI

PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSETS,

RETURN ON EQUITY, DAN EARNING PER SHARE

TERHADAP PERUBAHAN HARGA SAHAM

PERUSAHAAN PADA BURSA

EFEK INDONESIA

OLEH

AZZAHRA QILSBY

100522180

PROGRAM STUDI STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul pengaruh economic value added, return on asset, return on equity, earning per share berpengaruh terhadap perubahan harga saham perusahaan yang terdaftar di BEI adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau di tuliskan sumbernya secara sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, November 2013

ABSTRAK

PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSETS, RETURN ON EQUITY DAN EARNING PER SHARE TERHADAP

PERUBAHAN HARGA SAHAM PERUSAHAAN PADA BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk mengetahui apakah variabel economic value added, return on assets, return on equity, dan earning per share berpengaruh terhadap perubahan harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

Variabel independen yang diteliti adalah economic value added (EVA), return on assets (ROA), return on equity (ROE), dan earning per share (EPS). Sedangkan variabel dependen yang diteliti adalah perubahan harga saham.

Berdasarkan hasil uji silmutan diperoleh kesimpulan economic value added (EVA), retun on asset (ROA), return on equity (ROE), dan earning per share (EPS) berpengaruh signifikan terhadap perubahan harga saham. Berdasarkan hasil uji parsial diperoleh hanya earning per share (EPS) yang berpengaruh secara signifikan terhadap perubahan harga saham.

ABSTRACT

This study aims to determine whether the variable returns on assets (ROA), return on equity (ROE) dan earning per share (EPS) dan economic value added (EVA) effect on prices changes in stcok prices on the company listed in Indonesia Stock Exchange.

Independent variables used in this study are return on assets (ROA), return on equity (ROE) dan earning per share (EPS) dan economic value added (EVA) and dependent variabel in this study is the changes in stcok prices.

Based on test result simultaneously obtained conclusion economic value added (EVA), return on asset (ROA), return on equity (ROE), and earning per share (EPS) have a significant effect on stock price movements. Based on result obtained only partial earning per share (EPS) the have a significant effect on stock price movements.

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, taufiq serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh economic value added, return on asset, return on equity dan earning per share terhadap perubahan harga saham perusahaan pada bursa efek indonesia”.

Penyusunan skripsi ini tidak terlepas dari bimbingan, pengarahan, bantuan dan dukungan dari berbagai pihak baik secara moril maupun materil. Pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof Dr Azhar, SE, Msc, Ak selaku Pelaksana Tugas Dekan Fakultas

Ekonomi Universitas Sumatera Utara

2. Bapak Dr Syafruddin Ginting Sugihen MAFIS, Ak selaku Ketua Departemen dan Bapak Drs Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs Firman Syarif M.Si, Ak selaku Ketua Program Studi Akuntansi

dan Ibu Dra Mutia Ismail MM, Ak selaku Sekretaris Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembimbing yang telah

5. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembaca Penilai yang

telah memberikan bimbingan dan kritik serta saran untuk perbaikan Skripsi ini.

6. Kedua orang tua saya, Ayahanda Adi Mulyono, SH dan Siti Sawiyah Hrp yang telah memberikan doa, motivasi, perhatian, kasih sayang yang tulus serta pengorbanan yang tidak ternilai harganya hingga akhirnya penulis dapat menyelesaikan skripsi ini.

7. Adik - adik penulis yang telah memberikan motivasi Yudha Prasetya ST, Wanda Rizkina Balqis, Widya Ulfah Utami, Anugrah Muslim.

8. Sahabat-sahabat perkuliahan dan seperjuangan penulis angkatan 2010 yang senantiasa membantu dan memberikan motivasi kepada penulis, Anita Putri, Destri Musriani, Nels Suvanni Kusuma Pertiwi, Nur Aisyah Zein SE dan Pratiwi Mansur. Dan teman terdekat penulis Rahmat Fauzi Rangkuti yang telah membantu dan memberikan motivasi dalam penulisan skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, November 2013

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... .... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Pengertian Economic Value Added (EVA) ... 7

2.1.2 Langkah – langkah menghitung EVA ... 9

2.1.3 Kelebihan EVA dan Kelemahan EVA ... 17

2.1.4 Return on Equity (ROE) ... 18

2.1.5 Return on Asset (ROA) ... 19

2.1.6 Earning Per Share (EPS) ... 20

2.1.7 Harga Saham ... 21

2.1.8 Pendekatan penilaian saham ... 21

2.1.9 Indeks Harga Saham ... 23

2.2 Tinjauan Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 26

2.3.1 Kerangka Konseptual ... 26

2.3.2 Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 30

3.2 Populasi dan Sampel Penelitian ... 30

3.3 Jenis dan Sumber Data ... 33

3.4 Teknik Pengumpulan Data ... 33

3.5 Defenisi Operasional dan Pengukuran Variabel ... 33

3.6 Metode Analisis Data ... 38

3.6.1 PengujianAsumsi Klasik ... 38

3.6.1.1 Uji Normalitas ... 38

3.6.1.2 Uji Multikolinearitas ... 39

3.6.1.4 Uji Autokorelasi ... 39

3.6.2 Pengujian Hipotesis ... 40

3.6.2.1 Uji Simultan ... 41

3.6.2.2 Uji Parsial ... 41

3.6.2.3 Koefisiensi Determinasi ... 41

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 43

4.2 Pengujian Asumsi Klasik ... 44

4.2.1 Hasil Uji Normalitas ... 45

4.2.2 Hasil Uji Heteroskedastisitas ... 48

4.2.3 Hasil Uji Autokorelasi ... 50

4.2.4 Hasil Uji Multikolinieritas ... 51

4.3 Pengujian Hipotesis ... 53

4.3.1 Hasil Uji Koefisien Determinasi (R2) ... 53

4.3.2 Hasil Uji Signifikan Simultan ... 54

4.3.3 Hasil Uji Signifikan Parsial ... 56

4.4 Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Keterbatasan Penelitian ... 62

5.3 Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No Tabel Judul Halaman

2.1. Tinjauan Penelitian Terdahulu ... 25

3.1. Daftar Populasi dan Sampel Berdasarkan Kriteria... 32

4.1. Statistik Deskriptif ... 43

4.2. One-Sample Kolmogorov-Smirnov Test ... 48

4.3. Uji Autokorelasi ... 51

4.4. Uji Multikolinearitas ... 52

4.5. Koefisien Determinasi (R2) ... 54

4.6. Hasil Uji F ... 55

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1. Kerangka Konseptual ... 28

4.1. Histogram ... 46

4.2. Grafik Normal P-Plot ... 46

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1. Data Variabel Return On Asset(ROA) ... 65

2. Data Variabel Return On Equity (ROE) ... ...65

3 Data Variabel Earning Per Share (EPS) ... ... 66

4 Data Variabel Economic Value Added (EVA) ... .... ... 66

ABSTRAK

PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSETS, RETURN ON EQUITY DAN EARNING PER SHARE TERHADAP

PERUBAHAN HARGA SAHAM PERUSAHAAN PADA BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk mengetahui apakah variabel economic value added, return on assets, return on equity, dan earning per share berpengaruh terhadap perubahan harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

Variabel independen yang diteliti adalah economic value added (EVA), return on assets (ROA), return on equity (ROE), dan earning per share (EPS). Sedangkan variabel dependen yang diteliti adalah perubahan harga saham.

Berdasarkan hasil uji silmutan diperoleh kesimpulan economic value added (EVA), retun on asset (ROA), return on equity (ROE), dan earning per share (EPS) berpengaruh signifikan terhadap perubahan harga saham. Berdasarkan hasil uji parsial diperoleh hanya earning per share (EPS) yang berpengaruh secara signifikan terhadap perubahan harga saham.

ABSTRACT

This study aims to determine whether the variable returns on assets (ROA), return on equity (ROE) dan earning per share (EPS) dan economic value added (EVA) effect on prices changes in stcok prices on the company listed in Indonesia Stock Exchange.

Independent variables used in this study are return on assets (ROA), return on equity (ROE) dan earning per share (EPS) dan economic value added (EVA) and dependent variabel in this study is the changes in stcok prices.

Based on test result simultaneously obtained conclusion economic value added (EVA), return on asset (ROA), return on equity (ROE), and earning per share (EPS) have a significant effect on stock price movements. Based on result obtained only partial earning per share (EPS) the have a significant effect on stock price movements.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan salah satu sarana untuk mengatasi permasalahan likuiditas perusahaan sekaligus sebagai salah satu sarana investasi bagi pihak – pihak yang mempunyai kelebihan dana. Salah satu instrumen utama dalam menganalisis kondisi fundamental perusahaan adalah informasi keuangan, karena didalamnya mencerminkan kondisi kesehatan serta prospek perusahaan pada masa depan yang akan datang. Investasi pada pasar modal termasuk dalam kategori investasi yang likuiditasnya tinggi serta convertible ( mudah dikonversikan) sehingga penting bagi emiten untuk memperhatikan kepentingan pemilik modal yaitu dengan memaksimalkan nilai perusahaan. Karena nilai perusahaan merupakan ukuran keberhasilan atas fungsi – fungsi keuangan.

Secara umum ada dua pendekatan dalam analisis pasar modal, yaitu analisis teknikal dan analisis fundamental. Analisis teknikal didasarkan pada pergerakan saham baik dalam skala harian, mingguan, maupun bulanan serta informasi lain yang relevan, sedangkan analisis fundamental menjadikan informasi keuangan perusahaan seabgai dasar analisis.

Penggunaan rasio keuangan dalam penentuan kebijakan investasi telah dipakai secara luas namun demikian penggunaan analisis rasio keuangan sebagai alat pengukur akuntansi konvensional memiliki kelemahan utama yaitu mengabaikan adanya biaya modal sehingga sulit untuk mengetahui apakah perusahaan telah mampu menciptakan nilai atau tidak. Untuk mengatasi persoalan ini dikembangkan suatu konsep baru yaitu EVA (Economic Value Added) yang mencoba mengukur nilai tambah (value creation) yang dihasilkan perusahaan dengan cara mengurangi beban biaya (cost of capital) yang timbul sebagai akibat dari investasi yang dilakukan. EVA juga merupakan ukuran kinerja yang secara langsung berhubungan dengan kekayaan pemegang saham dari waktu ke waktu, oleh karena itu meskipun melibatkan perhitungan yang tidak sederhana sangat penting bagi investor untuk memahami konsep EVA. Biaya modal merupakan aspek yang paling khusus dan penting dalam EVA.

membayarnya, seperti upah. Dengan memperhitungkan seluruh biaya modal, termasuk biaya ekuitas, EVA menunjukkan jumlah kekayaan berupa uang yang diciptakan atau dihabiskan oleh perusahaan dalam setiap periode pelaporan. Dengan kata lain, EVA merupakan cara pemegang saham menentukan seberapa besar laba yang mereka inginkan.

Dengan penerapan konsep EVA manajer keuangan dipaksa untuk dapat menggabungkan dua prinsip dasar keuangan dalam perusahaan yaitu mereka harus memaksimumkan kekayaan pemegang saham dan sekaligus meningkatkan nilai perusahaan yang dapat dilihat dari sejauh mana investor berharap laba dimasa depan melebihi dari biaya modal. Menurut definisi, peningkatan EVA secara terus – menerus akan membawa peningkatan nilai pasar bagi perusahaan. Pendekatan ini terbukti efektif pada seluruh jenis organisasi, dari perusahaan mulai tumbuh sampai dengan perusahaan yang berubah haluan. Hal ini karena tingkat EVA bukanlah yang terpenting, kinerja saat ini sudah tercermin dalam harga saham, ini merupakan perbaikan berkelanjutan dari EVA yang selanjutnya akan memberi peningkatan kekayaan para pemegang saham.

kasnya, sedangkan departemen keuangan biasanya menganalisi investasi modal dalam bentuk nilai sekarang (net present value). Ketidakseragaman ini sering memunculkan kebingungan dalam membandingkan kinerja perusahaan secara keseluruhan, konsep EVA dapat dijadikan salah satu solusinya, karena EVA menggunakan suatu ukuran keuangan tunggal yang menghubungkan seluruh pengambilan keputusan dengan fokus umum.

Penelitian mengenai EVA telah beberapa kali dilakukan, “O’Byrne, 2001, menyatakan bahwa berdasarkan riset yang dilakukan pada pasar modal New York (NYSE), perubahan EVA dalam 5 tahun menjelaskan perubahan nilai pasar saham sebesar 74% sementara perubahan earning pada periode yang sama hanya menjelaskan perubahan sebesar 24%. Sementara dalam penelitian ini obyek yang diamati adalah perusahaan yang go public pada Bursa Efek Indonesia yang memiliki saham - saham yang mempunyai likuiditas yang tinggi dan juga mempertimbangkan nilai kapitalisasi pasar dari saham – saham tersebut.

1.2 Perumusan Masalah

Dari latar belakang masalah yang diuraikan diatas, penulis merumuskan permasalahan sebagai berikut: “Apakah EVA, ROA, ROE, dan EPS berpengaruh baik parsial maupun silmutan terhadap perubahan harga saham pada Perusahaan yang terdaftar di Bursa Efek Indonesia ?”

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah EVA, ROE, ROA, dan EPS berpengaruh baik parsial maupun silmutan terhadap perubahan harga saham pada Perusahaan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang diterima dari penelitian ini adalah sebagai berikut: 1.4.1 Hasil dari penelitian ini diharapkan memberi sumbangan yang

berarti bagi studi – studi yang berkaitan dengan analisis kinerja perusahaan dengan metode EVA.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pengertian Economic Value Added (EVA)

Menurut Young (2001: 17), “EVA adalah pengukuran kinerja yang didasarkan pada keuntungan ekonomis (juga dikenal sebagai penghasilan sisa/ residual income) yang menyatakan, bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal”. Menurut Mirza (1997), “EVA adalah keuntungan operasional setelah pajak dikurangi dengan biaya modal (cost of capital)”. Dengan kata lain EVA merupakan pengukuran pendapatan sisa residual yang mengurangkan biaya modal terhadap laba operasi.

konsekuensi pada kenaikan required rate of return, yang pada gilirannya akan berakibat pada naiknya biaya modal. Kedua, EVA masih bergantung pada struktur modal, yang kemudian akan menentukan tingkat resiko keuangan dan biaya modal.Teuku dan Imbuh (1997; 42).

Hubungan antara EVA dan nilai perusahaan dapat digunakan sebagai alat untuk menilai perusahaan apabila perhitungan Eva tidak hanya pada periode masa kini tetapi juga mencakup periode yang akan datang. Hal ini disebabkan karena EVA pada suatu tahun tertentu menunjukkan besarnya penciptaan nilai sekarang dari total penciptaan nilai selama umur perusahaan tersebut (Young, 2001:32),

Nilai Sekarang = Total modal yang diinvestasikan + EVA

Persamaan diatas jelas menunjukkan bahwa EVA yang semakin tinggi akan meningkatkan nilai perusahaan dimana penciptaan nilai tersebut akan tercermin pada harga saham yang lebih tinggi sebaliknya mungkin saja nilai perusahaan lebih rendah dari total modal yang diinvestasikan apabila total EVA yang dihasilkan perusahaan tersebut mempunyai nilai negatif.

dengan kepentingan pemegang saham. Dengan EVA, para manajer akan berfikir dan juga bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengambilan dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

2.1.2 Langkah-langkah menghitung EVA

Ada beberapa metode dalam menentukan nilai EVA, dalam penelitian ini menggunakan rumusan EVA menurut versi S. David Young yang dikutip oleh Tunggal (2001:1) adalah sebagai berikut:

EVA – NOPAT – Capital Charges

Dimana :

NOPAT = Net Operating Profit After Tax Capital Charges = WAAC x Invested Capital

Dari rumusan tersebut diatas maka perhitungan EVA dapat dilakukan dengan langkah – langkah sebagai berikut:

2.1.2.1 Menghitung NOPAT (Net Operating Profit After Tax)

a. Penjualan

Penjualan yang disyaratkan pemegang saham adalah penjualan kegiatan operasi perusahaan (barang dan jasa), bukan penjualan aktiva perusahaan. Aktiva sebagai alat penunjang dari aktivitas operasi perusahaan dan bukan bagian dari kegiatan atau rutinitas pokok perusahaan, karena aktiva sama dengan hutang ditambah modal, maka perolehan suatu aktiva dikarenakan adanya penggunaan modal atau hutang, sehingga apabila perusahaan menjual aktivanya akan menunjukkan ketidakmampuan perusahaan dalam mengelola modal.

b. Biaya Operasi

c. Pajak Penghasilan

Persentase pajak penghasilan harus ada penyesuaian dengan undang – undang perpajakan yang berlaku. Pajak dibebankan berdasarkan persentase yang berlaku dikalikan laba sebelum pajak. Rumusan NOPAT adalah sebagai berikut:

NOPAT = Laba bersih setelah pajak + biaya bunga

2.1.2.2 Mengidentifikasi Invested Capital

Invested Capital menurut Tunggal (2001 : 5) adalah jumlah seluruh pinjaman diluar pinjaman jangka pendek tanpa bunga, seperti hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka pelanggan dan sebagainya. Menurut Young (2001 : 39) Invested Capital adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang tidak menanggung bunga, seperti hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka pelanggan, dan sebagainya.

Perhitungan Invested Capital dapat dilakukan dengan cara sebagai berikut :

a. Pendekatan Operasi (operation Approach)

Invested Capital = kas: working capital requirement + aktiva tetap Invested capital requirement = persediaan + piutang dagang = aktiva lancar lainnya – (hutang dagang + biaya – biaya yang

b. Pendekatan keuangan (Financial Approach)

Invested capital = pinjaman jangka pendek + pinjaman jangka panjang lainnya + ekuitas pemegang saham.

2.1.2.3 Menghitung Capital Charge

Tunggal (2001 : 36) memberikan definisi Capital Charges sebagai berikut :

“ Capital Charges atau capital cost adalah aliran kas yang dibutuhkan untuk mengganti para investor atas resiko dari modal yang ditanamkan”. Adapun rumusan dari capital charges adalah sebagai berikut (Young, 2001 : 39) :

Invested Charges = Invested Capital x WACC (Weighted Average Cost of Capital)

2.1.2.4 Mengitung Cost of Capital (Cost of Debt dan Cost of Equity)

a. Pengertian Cost of Capital

Cost of capital suatu perusahaan adalah suatu tingkat keuntungan yang harus dicapai agar bisa memuaskan keinginan para investor. Cost of capital ini penting karena merupakan penghubung utama antara keputusan – keputusan financial manajemen perusahaan untuk menentukan apakah perbandingan antara equity dan debt sudah optimal.

b. Komponen Cost of Capital

1) Biaya Hutang Jangka Pendek (Cost of Debt)

Biaya hutang adalah tingkat biaya yang harus dikeluarkan oleh perusahaan apabila mendapatkan dana untuk perusahaan dengan cara meminjam dari pihak lain, dengan meminjam dari pihak lain makan akan timbul dengan bunga yang merupakan biaya bagi perusahaan dengan perhitungan sebagai berikut :

Cost of Debt =

2) Biaya ekuitas (cost of equity)

Biaya ekuitas adalah tingkat pengembalian atau (return) yang dikehendaki investor karena adanya ketidakpastian tingkat laba sebagai akibat dari tambahan resiko atas keputusan yang diambil perusahaan.

Biaya bunga

Untuk menghitung besarnya biaya ekuitas dapat digunakan pendekatan price earning ratio (PER) dengan rumus sebagai berikut :

Re = 1 x

PER =

c. Faktor - faktor yang mempengaruhi tingkat cost of capital.

Ada 4 faktor yang dapat mempengaruhi tingkat cost of capital, yaitu:

1) Keadaan perekonomian pada umumnya, seperti jumlah demand dan supply, modal, inflasi.

2) Kondisi Pasar. Yang harus diperhatikan disini adalah

factor – factor yang dihadapi dimana apabila resiko yang dihadapi perusahaan tinggi maka premium yang dituntut oleh investor juga tinggi sehingga, akan mengakibatkan cost of capital yang tinggi;

3) Operasi perusahaan dan keputusan dibidang

keuangan. Resiko sebagai variasi dari return juga merupakan akibat dari keputusan yang dibuat oleh perusahaan. Resiko terbagi menjadi dua, yaitu :

100% PER

i. Bussines Risk

Yaitu variabel daripada return asset yang dipengaruhi oleh keputusan investasi perusahaan.

ii. Financial Risk

Adalah kenaikan variability return pemegang saham biasa sebagai akibat karena digunakannya debt and preferred stock;

4) Jumlah dana yang digunakan

Semakin tinggi jumlah modal yang dibutuhkan maka Weighted cost of capital juga akan meningkat, disebabkan:

i. Jumlah sekuritas yang banyak untuk dijual menyebabkan floating cost meningkat sehingga mempengaruhi biaya modal perusahaan;

ii. Perusahaan yang mencari modal dalam jumlah relative besar (dibandingkan terhadap besar perusahaan) menyebabkan ROR yang dituntut investor meningkat;

iii. Jika jumlah sekuritas akan dijual banyak

5) Menentukan Capital cost rate atau WACC (Weighted

Average Cost of Capital)

Tingkat biaya penggunaan modal yang harus dipertimbangkan oleh perusahaan adalah tingkat biaya penggunaan modal perusahaan secara keseluruhan. Oleh karena itu biaya dari masing – masing sumber dana itu berbeda – beda, maka untuk menetapkan biaya modal dari perusahaan secara keseluruhan perlu menghitung weight average dari berbagai sumber dana tersebut. Penetapan bobot atau weight dapat didasarkan pada:

i) Jumlah rupiah dari masing – masing komponen struktural modal :

ii) Proporsi modal dalam structural modal yang

dinyatakan dalam presentase.

iii) WACC dapat dihitung dengan cara mengalihkan

masing – masing komponennya (Tunggal, 2001:4)

WACC = {(D x rd) (1-tax)} + {(E x re)}

Dimana :

D = Tingkat modal dari hutang (debt) E = Tingkat modal dari ekuitas rd = Cost of debt

2.1.3 Kelebihan EVA dan Kelemahan EVA

2.1.3.1 Kelebihan EVA

EVA sebagai alat pengukur kinerja memiliki beberapa kelebihan dibandingkan tolak ukur kinerja lain diantara lainnya adalah (Young, 2001 : 32) :

a) EVA dapat dihitung pada tingkat divisi. Jika diketahui NOPAT

yang mengukur laba perusahaan yang diperoleh dari operasi yang berjalan, modal yang diivestasikan dan WACC, maka EVA menurut teori dapat dihitung untuk setiap kesatuan termasuk divisi, departemen, lini produk, segmen bisnis secara geografis dan sebagainya.

b) Eva merupakan pengukuran aliran, bukan pengukuran saham, karenanya dapat dipertanggungjawabkan terhadap penilaian kinerja selama periode waktu tertentu. EVA dikatakan sebagai suatu aliran sebab ia mengukur laba. EVA adalah cara mengubah pengukuran saham dari kelebihan pengembalian menjadi aliran; c) EVA dapat meningkatkan penciptaan kekayaan pemegang saham.

laba ekonomis menegaskan hubungan EVA, terhadap kekayaan pemegang saham, kondisi akhir yang dibutuhkan dari tolak ukur berdasarkan nilai.

2.1.3.2 Kelemahan EVA

EVA sebagai alat ukur kinerja keuangan juga memiliki kelemahan diantaranya adalah (Mirza, 1997):

a. EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur aktivitas – aktivitas penentu seperti, loyalitas pelanggan;

b. EVA terlalu bertumpu pada kenyakinan bahwa investor sangat mengandalkan faktor fundamental dalam mengkaji dan mengambil keputusan menjual atau membeli saham tertentu, padahal faktor lain terkadang justru lebih dominan;

c. Konsep ini tergantung pada transparansi internal dalam

perhitungan secara akurat. Dalam kenyataannya seringkali perusahaan kurang transparan dalam mengemukakan kondisi internalnya.

2.1.4 Return on Equity (ROE)

Hanafi dan Halim (2000:85) mengatakan bahwa ROE mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu. Hal ini senada dengan pernyataan Ang (1997:18) bahwa ROE mengukur tingkat kembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

ROE =

Rasio ini bukan pengukur return pemegang saham yang sebenarnya karena rasio ini tidak memperhitungkan dividen maupun capital gain untuk pemegang saham. ROE dipengaruhi ROA dan tingkat leverage keuangan perusahaan.

2.1.5 Return on Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. Horne and Wachowicz (1997: 147) mengatakan rasio ini rasio keuntungan yang menghubungkan laba dengan investasi. Menurut Ang (1997: 18) profitabilitas mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio pengembalian atas total aktiva dihitung dengan membagi laba bersih sesudah pajak dengan total aktiva.

Laba bersih setelah pajak Modal sendiri

ROA =

Rata – rata ROA untuk industri adalah 9% (Brigham dan Houston 2001: 90). ROA yang tinggi menunjukkan efisiensi manajemen asset/aktiva. Rendahnya rasio ini diakibatkan oleh (a) rendahnya basic earning power (BEP) perusahaan, (b) tingginya biaya bunga karena penggunaan kewajiban diatas rata-rata yang menyebabkan laba bersih relatif rendah.

2.1.6 Earning per Share (EPS)

Earning per share adalah pendapatan perusahaan dari per lembar saham yang dijual. EPS didapatkan dari pembagian antara laba setelah pajak dengan jumlah lembar saham. Dengan memperhatikan EPS maka investor dapat mempertimbangkan untuk berinvestasi dipasar modal. EPS dipengaruhi oleh pendapatan perusahaan. Jika pendapatan perusahaan tinggi maka EPS juga akan tinggi, begitu juga sebaliknya. Hal ini yang akan mempengaruhi harga saham, karena pergerakan harga saham pengaruh awalnya adalah pendapatan perusahaan (Husnan, 1998: 287). Menurut Darsono (2005: 57), investor biasanya lebih tertarik dengan ukuran profitabilitas dengan menggunakan dasar saham yang dimiliki. Alat analisis yang dipakai untuk melihat keuntungan dengan dasar saham adalah earning per share yang dicari dengan laba bersih dibagi saham yang berdear. Rasio ini menggambarkan besarnya pengembalian modal untuk

Laba bersih setelah pajak

setiap satu lembar saham. Rumus untuk menghitung earning per share adalah sebagai berikut :

EPS =

2.1.7 Harga Saham

Persoalan mendasar bagi setiap investor dipasar modal adalah bagaimana menentukan harga saham yang seharusnya serta melakukan peramalan (forecasting) terhadap perubahan harga saham pada masa yang akan datang sehingga dapat dijadikan dasar untuk melakukan investasi. Ada beberapa konsep dasar nilai atau harga saham yang akan dibahas, yaitu nilai buku per lembar saham, harga pasar, harga teoritis / intrinsic value, harga nominal. Nilai buku per lembar saham adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah saham biasa yang beredar. Kekayaan bersih ekonomis merupakan selisih total aktiva dengan total kewajiban. Harga pasar adalah harga yang terbentuk dipasar jual beli saham. Harga teoritis adalah harga saham yang seharusnya terjadi, sedangkan harga nominal adalah harga yang tercantum pada saham biasa.

2.1.8 Pendekatan penilaian saham

Untuk menentukan harga saham diperlukan adanya suatu model perhitungan yang biasa dipergunakan untuk memilih saham mana yang seharusnya dimasukkan dalam portofolio. Model perhitungan merupakan suatu mekanisme untuk mengubah serangkaian variabel perusahaan (misalnya penjualan, laba, dan dividen) yang diamati menjadi perkiraan

Laba bersih setelah bunga dan pajak

harga saham. Ada beberapa pendekatan untuk menentukan harga saham yaitu:

2.1.8.1 Analisis Fundamental

Dalam analisis ini dinyatakan bahwa, saham memiliki nilai intrinsik tertentu. Analisis ini akan membandingkan nilai intrinsic suatu saham dengan harga pasarnya yaitu dengan dua pendekatan.

1) Pendekatan Dividen

Dividen merupakan sebagian laba yang dibagikan kepada pemegang saham. Pembayaran dividen yang tinggi mencerminkan prospek tingkat keuntungan yang baik suatu perusahaan, sedangkan penurunan tingkat pembayaran dividen dapat menjadi informasi yang kurang menguntungkan bagi perusahaan sebab dividen juga dianggap sebagai tanda tersedianya pendapatan yang tinggi dalam perusahaan dan juga mengindikasikan tingkat pertumbuhan pendapatan saat ini dan masa yang akan datang. Pada akhirnya harga saham akan mengikuti naik turun besarnya dividen yang dibagikan.

2) Pendekatan Price Earning Ratio (PER)

kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan.

2.1.8.2 Analasis Teknikal

Analisis ini dimulai dengan cara memperhatikan perubahan harga suatu saham dari waktu ke waktu. Model analisis ini beranggapan bahwa harga suatu saham akan ditentukan oleh supply dan demand terhadap saham tersebut, sehingga asumsi yang berlaku dalam model analisis ini adalah:

1) Harga saham ditentukan oleh interaksi supply and demand. 2) Supply and demand dipengaruhi banyak faktor baik yang

rasional maupun irasional.

3) Perubahan harga saham cenderung mengikuti tren tertentu. 4) Tren tersebut dapat berubah mengikuti pergeseran supply

and demand.

5) Pergeseran supply and demand dapat dideteksi dengan mempelajari diagram prilaku pasar.

6) Pola – pola tertentu yang terjadi pada masa lalu akan terulang kembali di masa yang akan datang.

2.1.9 Indeks Harga Saham

HIS juga dapat dijadikan sebagai barometer kesehatan ekonomi suatu Negara.

2.2Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil

1 Ferawati (2010)

Pengaruh

Economic Value Adde ddan Rasio Profitabilitas Perusahaan terhadap

perubahan harga saham pada BEI

Variabel Independen: ROA, ROE, EVA, EPS. Variabel independen: Perubahan Harga saham Secara individual variabel EVA, ROA, EPS tidak berpengaruh signifkan terhadap

perubahan harga saham.

2 Sasongko dan Wulandari (2003)

Pengaruh EVA dan rasio – rasio profitabilitas

terhadap harga saham perusahaan manufaktur yang terdaftar di BEJ periode 2001 – 2002 Variabel Independen : return on assets (ROA), earning per share (EPS), return on sales (ROS) dan basic earning power (BEP). Variabel dependen: Harga saham

Hanya EPS yang berpengaruh

terhadap harga saham, sedangkan ROA, ROS, dan

BEP tidak berpengaruh

terhadap harga saham.

3 Halim (2007) Faktor – faktor yang

mempengaruhi harga saham dari perusahaan – perusahaan

manufaktur yang listing di BEJ pada periode 2004 – 2006

Variabel independen:

return on equity , debt to equity ratio, earning per share, dan net profit margin.

Hanya ROE dan

2.3Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual

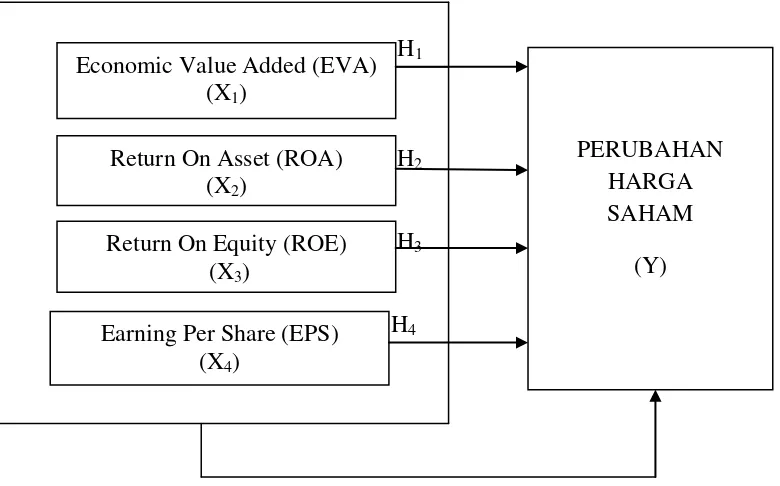

Pada dasarnya penelitian ini menggunakan rasio – rasio keuangan seperti yang dilakukan peneliti terdahulu. Penelitian ini menggunakan perubahan harga saham sebagai variabel dependen. Dan menggunakan rasio –rasio keuangan lainnya seperti return on asset, return on equity, economic value added, dan earning per share sebagai variabel independen.

No 4 Peneliti Alam (2008) Judul Pengaruh Rasio keuangan Likuiditas, Solvabilitas, Aktivitas, Profitabilitas, dan Pasar terhadap harga saham Industri Manufaktur di BEJ. Variabel Variabel independen: current ratio, total debt to total assets, total assets turnover, inventory turnover, net profit margin, return on equity, price earning ratio. Variabel dependen: harga saham Hasil

CR, DTA, TATO, ITO, NPM, ROE, PER,secara

bersama – sama mempengaruhi harga saham. Rasio CR, NPM, dan ROE yang signifikan

berpengaruh

terhadap harga saham.

Laporan keuangan perusahaan merupakan sumber informasi utama bagi kepentingan manajemen maupun dalam pengambilan keputusan investasi bagi investor dipasar modal. Laporan ini mencakup dua hal pokok yaitu laporan rugi laba dan neraca. Disamping itu dimasukkannya alat analisis EVA dalam modal ini diharapkan akan memberikan gambaran yang lebih menyeluruh dari kinerja perusahaan.

terhadap perubahan harga saham. Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah deviden yang diterima pemegang saham.

H

1H2

H3

[image:41.595.110.500.203.446.2]H4

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Hipotesis adalah dugaan sementara dari suatu penelitian yang harus diuji kebenarannya. Dari perumusan masalah dan uraian sebelumnya, maka hipotesis yang dikemukakan disini adalah :

H1 : Economic Value Added berpengaruh terhadap perubahan harga saham perusahaan.

H2 : Return on Equity berpengaruh terhadap perubahan harga saham Economic Value Added (EVA)

(X1)

Return On Asset (ROA) (X2)

Return On Equity (ROE) (X3)

Earning Per Share (EPS) (X4)

PERUBAHAN HARGA SAHAM

H3 : Return on Asset berpengaruh terhadap perubahan harga saham perusahaan.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003: 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

3.2Populasi dan Sampel Penelitian

3.2.1 Populasi penelitian

Menurut Sugiyono (2004: 55) “Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan go publik yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2010. Jumlah populasi dalam penelitian ini adalah 20 perusahaan..

3.2.2 Sample Penelitian

sample bertujuan untuk mengambil sample dari populasi berdasarkan suatu kriteria tertentu”. Beberapa kriteria sampel yang digunakan peneliti sebagai berikut:

1) Perusahaan Go Publik yang telah terdaftar di BEI pada tahun 2008, 2009, 2010.

2) Perusahaan memiliki laporan keuangan yang telah diaudit oleh auditor

independen yang telah dipublikasikan pada tahun 2008, 2009, 2010. 3) Perusahaan memiliki EVA yang positif selama tahun 2008, 2009, 2010.

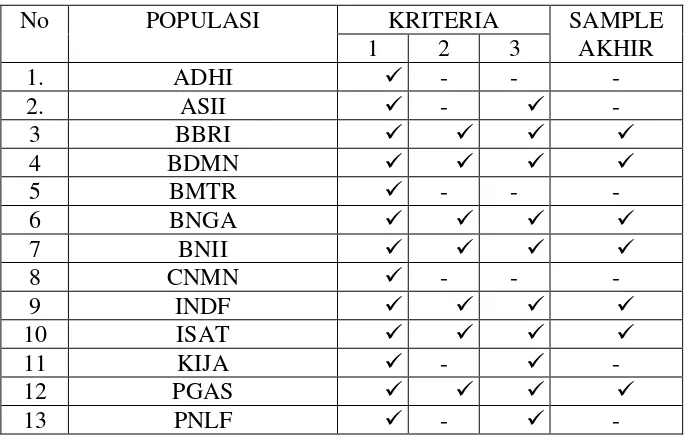

[image:44.595.150.496.527.746.2]Berdasarkan kriteria penentuan sampel diatas, maka dapat diperoleh sampel penelitian sebanyak 10 perusahaan. Proses seleksi sample berdasarkan kriteria dapat dilihat pada table dibawah ini.

Tabel 3.1

Daftar Populasi dan Sample Berdasarkan Kriteria

No POPULASI KRITERIA SAMPLE

AKHIR

1 2 3

1. ADHI - - -

2. ASII - -

3 BBRI

4 BDMN

5 BMTR - - -

6 BNGA

7 BNII

8 CNMN - - -

9 INDF

10 ISAT

11 KIJA - -

12 PGAS

14 SULI - -

15 TLKM

16 TOTL - -

17 TSPC - - -

18 UNSP - - -

19 UNTR

20 UNVR

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numeric (Kuncoro, 2003: 124). Data yang digunakan adalah laporan keuangan tahunan perusahaan – perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009, 2010. Data ini merupakan data sekunder yaitu data yang diperoleh dari sumber kedua. Data tersebut diperoleh dari Bursa Efek Indonesia.

3.4Teknik Pengumpulan Data

3.5Defenisi Operasional dan Pengukuran Variabel

1. Defenisi Operasional Variabel

Defenisi operasional merupakan penjelasan – penjelasan variabel yang telah dipilih. Defenisi operasional pada penelitian ini adalah:

a. Variabel Bebas (Independent = X) 1) EVA (Economic Value Added)

EVA / X1 merupakan hasil pengurangan total biaya modal terhadap

laba operasional setelah pajak. Biaya modal ini terdiri dari cost of debt dan cost of equity. Pada dasarnya pengukuran kinerja perusahaan bisa dikelompokkan dalam tiga kategori, yaitu: (1) Earning measures yang didasarkan pada Accounting profit. Yang termasuk dalam kategori ini antara lain EPS (Earning Per Share), ROI (Return on Investment), ROE (Return on Equity), (2) Cash Flow measures, yang mendasarkan kinerja pada arus kas operasi (operating cash flow). Termasuk dalam kategori ini antara lain free cash flow, cash flow return on gross investmen (ROGI), total shareholder return (TSR), (3) Value measures, yang mendasarkan kinerja pada nilai (value based management). Termasuk dalam kategori ini adalah market value added (MVA), cash value added (CVA).

a) Menghitung NOPAT

NOPAT adalah laba yang diperoleh dari perusahaan setelah dikurangi pajak penghasilan tetapi termasuk biaya keuangan (financial cost) dan “non cash bookkeeping” seperti biaya penyusutan, NOPAT dapat dihitung dengan rumus :

NOPAT = EBIT (1-tax rate)

b) Menghitung Invested Capital

Invested Capital jumlah seluruh pinjaman perusahaan di luar pinjaman jangka pendek tanpa bunga (non interest bearing liabilities), seperti hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka pelanggan dan lain sebagainya, dapat dihitung dengan rumus :

Invested Capital = Total Hutang dan Ekuitas – Pinjama Jangka pendek tanpa bunga.

c) Weighted Average Cost of Capital (WACC)

WACC = {(D x rd)(1-Tax) + (E x re)}

dimana :

D = Tingkat modal dari hutang (debt) E = Tingkat modal dari ekuitas rd = Cost of debt

re = Cost of equity

Tax = Tingkat pajak penghasilan, diukur dengan beban pajak untuk perusahaan sebesar 30% per tahun sesuai dengan Undang – Undang perpajakan tahun 2000 pasal 17 ayat 1b. d. Menghitung Capital Charges

Rumus : Capital Charges = WACC x Invested Capital e. Menghitung EVA ( Economic Value Added)

Rumus : EVA = NOPAT – Capital Charges

2) Return on Assets

Return on Assets (ROA) / X2 adalah rasio untuk mengukur

kemampuan perusahaan untuk menghasilkan laba dengan menggunakan aktiva yang ada. Semakin besar ROA, maka semakin baik kinerja perusahaan dalam menghasilkan laba.

ROA =

Laba bersih setelah pajak Total Aktiva

3) Return on Equity

Return on Equity (ROE) / X3 adalah rasio untuk mengukur

kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Semakin besar ROE , maka semakin baik kinerja perusahaan dalam menghasilkan keuntungan bagi pemegang saham.

ROE =

4) EPS ( Earning Per Share )

Rasio EPS / X4 ini digunakan untuk mengukur seberapa besar tiap

lembar saham dapat menghasilkan keuntungan untuk pemiliknya. Earning per share dirumuskan dengan perbandingan antara laba bersih bagi dengan total lembar saham. Sebagaimana tercantum dalam laporan keuangan per Desember. Untuk menghitung EPS digunakan rumus :

EPS =

b. Variabel Terikat (Dependet = Y)

Perubahan harga saham menyatakan berapa besar peningkatan atau penurunan harga saham. Rumus untuk menghitung perubahan laba dinyatakan sebagai berikut:

Laba bersih setelah pajak

Modal sendiri x 100%

Laba bersih setelah bunga dan pajak

Harga saham =

2. Pengukuran Variabel

a. Variabel Bebas (Independet Variabel)

Variabel bebas atau independent variabel adalah variabel yang mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah EVA, ROA, ROE, dan EPS. b. Variabel Terikat (Dependent Variabel)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel terikat dalam penelitian ini adalah perubahan harga saham.

3.6Metode Analisis Data

Dalam penelitian ini metode analisis data dilakukan dengan metode analisis statistic dan menggunakan software SPSS 19.0. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi klasik tersebut meliputi: uji normalitas, uji multikolineritas, uji heteroskedastisitas, uji autokorelasi.

harga sahamt - harga sahamt-1

3.6.1 Pengujian Asumsi Klasik

3.6.1.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Untuk menguji apakah data berdistribusi normal akan digunakan analisis grafik probability plot, histogram dan uji Kolmogrov-Smirnov.

3.6.1.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk deteksi terhadap ada tidaknya multikolinearitas dapat dilihat dari nilai VIF (Variance Inflaction Factor ) dan nilai toleransi. Pada pengujian ini regresi yang bebas multikolinearitas adalah mempunyai nilai VIF kurang dari 10.

3.6.1.3 Uji Heterokedastisitas

angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskedastisitas.

3.6.1.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Pengujian autokorelasi menggunakan uji Durbin-Watson (DW-test). Hipotesis yang akan diuji adalah :

H0 : tidak autokorelasi (r = 0 )

H1 : ada autokorelasi (r ≠ 0 )

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut : 1) Bila nilai Durbin-Watson terletak antara batas atas dan Upper

Bound dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah daripada batas bawah atau Lower

Bound (DL), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar daripada (4-DL), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. 4) Bila nilai DW terletak diantara batas atas (DW) dan batas bawah

3.6.2 Pengujian Hipotesis

Hipotesis akan diuji dengan menggunakan analisis regresi linear berganda. Regeresi ini bertujuan untuk mengetahui pengaruh Economic Value Added (EVA) dan rasio profitabilitas terhadap harga

saham dengan model persamaan sebagai berikut :

Y= β0 + β1X1 + β2X2 + β3X3 + β4X4 + e

Dimana :

Y = Harga Saham

β0 = konstanta

X1 = Economic Value Added

X2 = Return on assets

X3 = Return on Equity

X4 = Earning per share

β 1, β 2,… β 6 = koefisiensi regresi

e = variabel pengganggu

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut :

3.6.2.1 Uji silmutan (Uji F)

yang digunakan adalah sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.6.2.2 Uji Parsial (Uji t)

Uji t dilakukan untuk menguji koefisiensi regresi secara parsial dari vaiabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.6.2.3 Koefisiensi Determinasi

BAB IV

ANALISIS HASIL PENELITIAN

4.1Data Penelitian

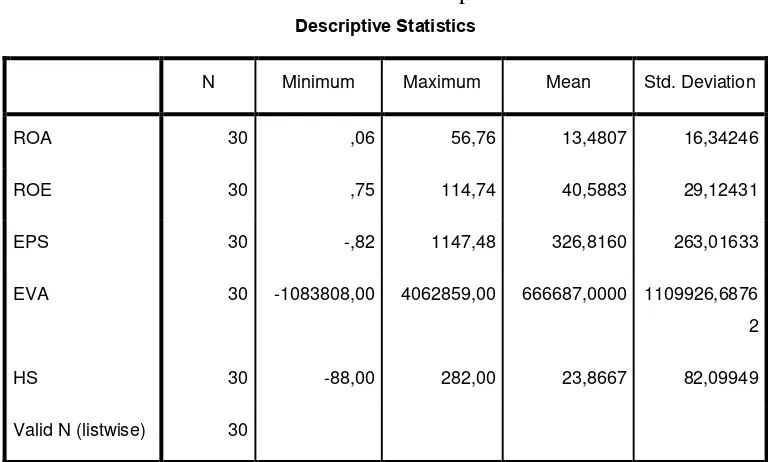

[image:55.595.111.495.417.648.2]Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Periode pengamatan dalam penelitian ini adalah tahun 2008 -2010. Jumlah sampel yang digunakan dalam penelitian ini adalah 10 perusahaan dengan total pengamatan yang digunakan 30 amatan. Berikut ini merupakan statistic secara umum dari seluruh data yang digunakan.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 30 ,06 56,76 13,4807 16,34246

ROE 30 ,75 114,74 40,5883 29,12431

EPS 30 -,82 1147,48 326,8160 263,01633

EVA 30 -1083808,00 4062859,00 666687,0000 1109926,6876

2

HS 30 -88,00 282,00 23,8667 82,09949

Valid N (listwise) 30

Sumber : lampiran iii

deviation (simpangan baku) variabel ini adalah 16,34246. Variabel return on equity (ROE) memiliki nilai minimum 0.75, nilai maksimum 114.74,

nilai mean (nilai rata – rata) 40.5883 dan standar deviation (simpangan baku) variabel ini adalah 29.12431. Variabel earning per share (EPS) memiliki nilai minimum -0.82, nilai maksimum 1147.48, nilai mean (nilai rata – rata) 326.8160 dan standar deviation (simpangan baku) variabel ini adalah 263.01633. Variabel economic value added (EVA) memiliki nilai minimum -1083808, nilai maksimum 4062859, nilai mean (nilai rata – rata) 666687dan standar deviation (simpangan baku) variabel ini adalah 1109926,68762. Variabel perubahan harga saham memiliki nilai minimum -88, nilai maksimum 282, nilai mean (nilai rata – rata) 23,8667 dan standar deviation (simpangan baku) variabel ini adalah 82.09949.

4.2Pengujian Asumsi Klasik

• Berdistribusi normal

• Non-multikolinearitas, artinya antara variabel independen dalam

model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-autokorelasi, artinya kesalahan pengganggu dalam model

regresi tidak saling korelasi.

• Homoskedastisitas, artinya variance variabel independen dari satu

pengamatan kepengamatan yang lain adalah konstan atau sama.

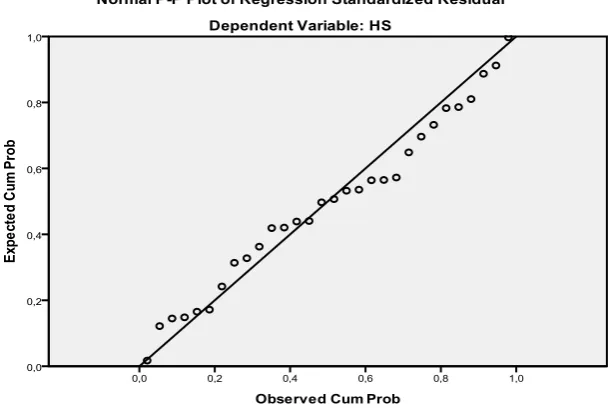

4.2.1 Hasil Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis grafik dan statistik.

a. Analisis Grafik

Gambar 4.1 Histogram

[image:58.595.162.469.485.692.2]Dengan melihat tampilan grafik histogram, kita dapat melihat bahwa gambarnya telah berbentuk lonceng dan tidak berbelok ke kiri atau ke kanan yang menunjukkan bahwa data terdistribusi secara normal. Pada grafik P-P Plot titik-titik terlihat menyebar disepanjang garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

b. Analisis Statistik

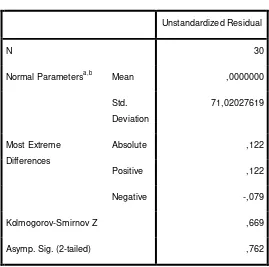

Table 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa,b Mean ,0000000

Std.

Deviation

71,02027619

Most Extreme

Differences

Absolute ,122

Positive ,122

Negative -,079

Kolmogorov-Smirnov Z ,669

Asymp. Sig. (2-tailed) ,762

a. Test distribution is Normal.

Hasil uji kolmogrov-smirnov pada penelitian ini menunjukkan probabilitas = 0.762. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.762 > 0,05.

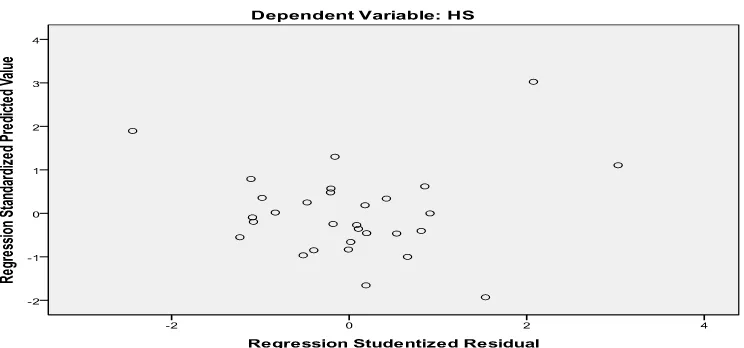

4.2.2 Hasil Uji Heteroskedastisitas

pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan SPSS 19. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka 0 dan y, maka tidak heteroskedastisitas.

Gambar 4.3 Grafik scatterplot

Pada Gambar 4.3 tentang grafik scatterplot diatas terlihat titik – titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka 0 (nol) pada sumbu Y. hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

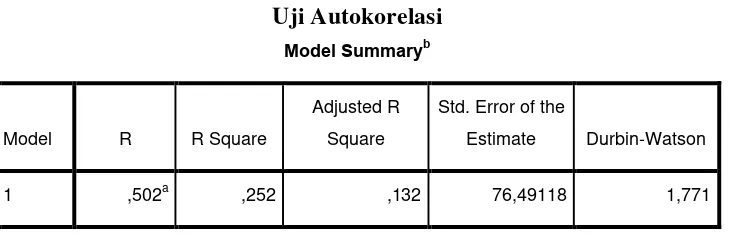

4.2.3 Hasil Uji Autokorelasi

pendapat sunyoto (2009:91), pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. Angka D-W dibawah -2 berarti ada autokorelasi positif.

[image:63.595.133.498.288.407.2]b. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. c. Angka D-W diatas +2 berarti ada autokorelasi negatif.

Tabel 4.3

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,502a ,252 ,132 76,49118 1,771

a. Predictors: (Constant), EVA, ROA, EPS, ROE

b. Dependent Variable: HS

Tabel 4.3 memperlihatkan nilai statistic D-W sebesar 1.771. Angka ini terletak diantara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi dalam penelitian ini.

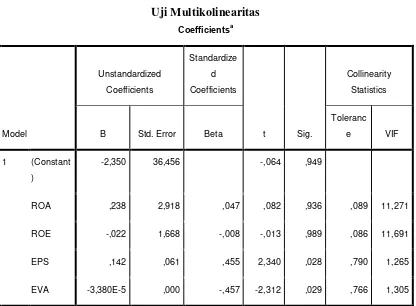

4.2.4 Hasil Uji Multikolinearitas

a. Nilai tolerance dan lawannya, b. Variance influence factor (VIF)

[image:64.595.106.522.394.700.2]Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,01 atau sama dengan VIF > 10.

Tabel 4.4

Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant

)

-2,350 36,456 -,064 ,949

ROA ,238 2,918 ,047 ,082 ,936 ,089 11,271

ROE -,022 1,668 -,008 -,013 ,989 ,086 11,691

EPS ,142 ,061 ,455 2,340 ,028 ,790 1,265

EVA -3,380E-5 ,000 -,457 -2,312 ,029 ,766 1,305

Berdasarkan table 4.4 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas. Dari hasil uji ini maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lulus uji gejala multikolineritas.

4.3Pengujian Hipotesis

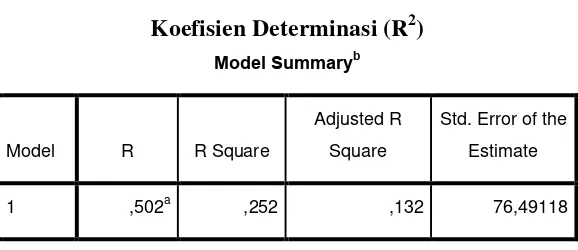

4.3.1 Hasil Uji Koefisien Determinasi

Table 4.5

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,502a ,252 ,132 76,49118

a. Predictors: (Constant), EVA, ROA, EPS, ROE

b. Dependent Variable: HS

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS 19 diperoleh sebesar 0.132. Dengan demikian besarnya pengaruh yang diberikan oleh Variabel Economic Value Added (EVA), return on assets (ROA), return on equity (ROE), dan earning per share (EPS) terhadap perubahan harga saham adalah 13,2%. Sedangkan sisanya sebesar 86,8% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.3.2 Hasil Uji Signifikan Simultan

Ho : Tidak ada pengaruh antar variabel economic value added (EVA),

return on asset (ROA), return on equity (ROE), earning per share (EPS) secara bersamaan terhadap perubahan harga saham.

Ha : Ada pengaruh antar variabel economic value added (EVA), return

on asset (ROA), return on equity (ROE), earning per share (EPS) secara bersamaan terhadap perubahan harga saham.

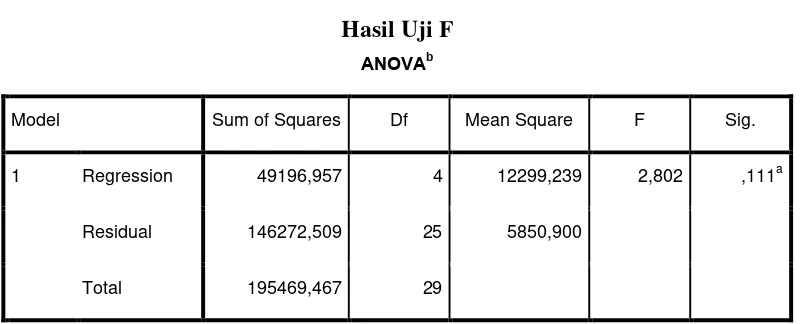

Berdasarkan Uji F maka dapat diambil kesimpulan:

a. Bila nilai P-value dari F ≥ α = 5% maka H0 = diterima dan Ha =

ditolak, artinya secara serempak semua variabel independen Xi tidak

berpengaruh signifikansi terhadap variabel dependen,

b. Bila nilai P-Value dari F < α = 5% maka H0 = ditolak dan Ha =

diterima, artinya secara serempak semua variabel independen Xi

[image:67.595.113.519.502.664.2]berpengaruh signifikansi terhadap variabel dependen,

Tabel 4.6

Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 49196,957 4 12299,239 2,802 ,111a

Residual 146272,509 25 5850,900

Total 195469,467 29

a. Predictors: (Constant), EVA, ROA, EPS, ROE

Dari uji ANOVA (Analysis of Variance) didapat F-hitung sebesar 2,102 dengan tingkat signifikansi sebesar 0.111. Sedangkan F table diketahui sebesar 2.98. berdasarkan hasil tersebut dapat diketahui bahwa F-hitung > F-tabel (2.802 < 2.76) maka H0 ditolak dan Ha diterima. Jadi dapat disimpulkan bahwa

secara simultan ditemukan adanya pengaruh yang signifikan antara economic value added, return on assets, return on equity, dan earning per share terhadap perubahan harga saham perusahaan pada Bursa Efek Indonesia.

4.3.3 Hasil Uji Signifikansi Parsial (Uji t)

Uji T dilakukan untuk mengetahui hubungan antara variabel – variabel independen terhadap variabel dependen secara parsial (individu). Dalam uji t digunakan hipotesis sebagai berikut :

H0:b1,b2,b3, b4 = 0, artinya return on assets (ROA), return on equity (ROE),

earning per share (EPS) dan EVA secara parsial tidak mempunyai pengaruh yang signifikan terhadap perubahan harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Ha:b1,b2,b3, b4 ≠ 0, artinya return on assets (ROA), return on equity (ROE),

earning per share (EPS) dan EVA secara parsial mempunyai pengaruh yang signifikan terhadap perubahan harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

a. Bahwa nilai p-value dari t masing – masing variabel indepeden ≥ α = 5%,

maka H0 : b1 = 0 diterima Ha : b1 ≠ 0 ditolak , artinya secara individual

variabel independen Xi tidak berpengaruh secara signifikan terhadap variabel dependen.

b. Sebaliknya bila p-value dari t masing – masing variabel indepeden < α maka H0 : b1 = 0 ditolak, Ha : b1 ≠ 0 diterima , artinya secara individual

[image:69.595.107.519.339.613.2]variabel independen Xi tidak berpengaruh secara signifikan terhadap variabel dependen.

Table 4.7 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -2,350 36,456 -,064 ,949

ROA ,238 2,918 ,047 ,082 ,936

ROE -,022 1,668 -,008 -,013 ,989

EPS ,142 ,061 ,455 2,340 ,028

EVA -3,380E-5 ,000 -,457 -2,312 ,029

a. Dependent Variable: HS

Hasil pengujian statistic t pada table 4.7 dapat dijelaskan sebagai berikut. 1. Pengaruh return on asset terhadap perubahan harga saham nilai t-hitung

N-k (30-5) dan α = 5% diketahui sebesar 2.060, Dengan demikian nilai t-hitung lebih kecil dari nilai t-table (0.082 < 2.060) dan nilai signifikansi sebesar 0.936 (lebih besar dari 0.05) artinya H0 diterima, bahwa secara

parsial return on asset tidak berpengaruh secara signifikan terhadap perubahan harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Pengaruh Return on Equity (ROE) terhadap tingkat perubahan harga saham

Hasil analisis uji t untuk variabel return on equity (ROE) menunjukkan nilai t sebesar -0.013 dengan signifikansi sebesar 0.989, signifikansi t lebih besar dari 0.05 ( 0.989 > 0.05), dan t-tabel untuk df = N-k (30 – 5) dan α = 5% diketahui sebesar 2.060 artinya, H0 diterima, bahwa secara parsial

variabel return on equity tidak berpengaruh terhadap perubahan harga saham yang terdaftar di Bursa Efek Indonesia.

3. Pengaruh earning per share (EPS) terhadap perubahan harga saham.

Hasil analisis uji t untuk variabel earning per share menunjukkan nilai t sebesar 2.340 dengan nilai signifikansi sebesar 0.028, signifikansi t lebih kecil dari 0.05 (0.028 < 0.05), dan t-tabel untuk df = N-k (30-5) dan α = 5% diketahui 2.060 artinya Ha diterima, bahwa secara parsial variabel

earning per share berpengaruh secara parsial terhadap perubahan harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

Hasil analasis uji t untuk variabel economic value added menunjukkan nilai t sebesar -2.312 dengan nilai signifikansi 0.029, signifikansi t lebih kecil dari 0.05 (0.029 < 0.05), dan t-tabel untuk df = N-k (30-5) dan α = 5% diketahui 2.060 artinya H0 diterima, bahwa secara parsial variabel

economic value added tidak berpengaruh secara parsial terhadap perubahan harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

4.4Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui apakah variabel economic value added, return on asset, return on equity, dan earning per share berpengaruh

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Economic Value Added (EVA), return on asset (ROA) , return on equity (ROE), dan earning per share (EPS) secara simultan berpengaruh signifikan terhadap perunahan harga saham,

2. Earning per share (EPS) secara parsial berpengaruh signifikan terhadap perubahan harga saham. Penelitian ini sejalan dengan Sasongko dan Wulandari (2003) dan Halim (2007),

3. Economic value added (EVA) secara parsial tidak berpengaruh signifikan terhadap perubahan harga saham. Penelitian ini tidak sejalan dengan Panggabean (2005).

4. Return on asset (ROA) secara parsial tidak berpengaruh signifikan

terhadap harga saham. Penelitian ini sejalan dengan Susi dan Rudi Setiawan (2003) serta Sasongko dan Wulandari (2003),

5. Return on equity (ROE) secara parsial tidak berpengaruh signifikan

5.2Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian – penelitian berikutnya. Keterbatasan – keterbatasan dalam penelitian ini adalah :

1. Variabel independen dalam penelitian ini hanya dibatasi pada variabel Return on Asset (ROA), Return on Equity (ROE), Earning per Share (EPS), dan Economic Value Added (EVA) yang menyebabkan terdapat kemungkinan. Faktor – faktor lain yang mempengaruhi perubahan harga saham perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Periode pengamatan yang singkat selama tiga tahun (2008-2010)

menyebabkan sampel yang digunakan dalam penelitian ini terbatas.

5.3Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memiliki beberapa saran sebagai berikut :

1. Penulis menyarankan bagi peneliti selanjutnya agar dalam melakukan penelitian sejenis sebaiknya menambah jumlah variabel dan periode yang digunakan dalam penelitian ini.

DAFTAR PUSTAKA

Ang, Robert, 1997. Buku Pintar: Pasar Modal Indonesia, Media Soft, Indonesia, Jakarta.

Darsono dan Anshari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Andi, Jakarta.

Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan SPSS, Edisi Keempat, Badan Penerbit Universitas Diponegoro, Semarang. Hanafi, Mamduh M. dan Abdul Halim, 2005. Analisis Laporan

Keuangan, UPP AMP YKPN.

Horne, James C. Van dan John M. Wachowicz, 1997. Prinsip-prinsip Manajemen Keuangan, Buku I, Salemba Empat, Jakarta.

Houston, Brigham, 2006. Fundamental Of Financial Management, Edisi Kesepuluh, Salemba Empat, Jakarta.

Husnan, Suad dan Enny Pujiastuti, 1998. Dasar-dasar Manajemen Keuangan, Edisi Kedua, Cetakan ke 1, UPP AMP YKPN, Yogyakarta.

Ikatan Akuntansi Indonesia, 2009. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Kasmir. 2008. Analisis Laporan Keuangan. Raja Grafindo Persada, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Mirza, Teuku dan Imbuh S., 1997. Konsep Economic Value Added: Pendekatan Menentukan Nilai Riil Perusahaan dan Kinerja Riil Manajemen, Usahawan, No. 01 th XXVIII, Januari hal 34-70.

Muhammad, Nasir, 2005. Metode Penelitian, Ghalia Indonesia, Jakarta. Riyanto, Bambang, 1995. Dasar-dasar Pembelanjaan Perusahaan,

Gajah Mada University Press, Yogyakarta.

Lampiran 1

Data Penelitian

KODE PERUSAHAAN ROA

2008 2009 2010 INDF Indofood Sukses Makmur Tbk 6,99 6,57 10,06 PGAS Perusahaan Gas Negara (Persero) Tbk 12,06 5,02 28,77 UNVR Unilever Indonesia Tbk 52,9 53,01 56,76

UNTR United Tractors Tbk 15,75 16,86 22,31

BBRI Bank Rakyat Indonesia Tbk 3,82 3,59 3,12 BDMN Bank Danamon Indonesia Tbk 3,71 2,5 2,4 BNII Bank International Indonesia Tbk 0,68 1,15 0,06

BNGA Bank CIMB Niaga Tbk 1,87 1,05 2,02

ISAT Indosat Tbk 6,47 4,5 4,06

TLKM Telekomunikasi Tbk 31,19 22,26 22,91

Lampiran 2

KODE PERUSAHAAN ROE

2008 2009 2010 INDF Indofood Sukses Makmur Tbk 28,98 30,59 40,02 PGAS Perusahaan Gas Negara (Persero) Tbk 38,9 18,11 70,3 UNVR Unilever Indonesia Tbk 104,8 111,23 114,74

UNTR United Tractors Tbk 35,73 34,6 39,33

BBRI Bank Rakyat Indonesia Tbk 40,03 39,46 36,29 BDMN Bank Danamon Indonesia Tbk 30,59 25,31 15,00 BNII Bank International Indonesia Tbk 7,06 13,16 0,75

BNGA Bank CIMB Niaga Tbk 19,74 11,66 19,32

ISAT Indosat Tbk 28,98 30,59 40,02

Lampiran 3

KODE PERUSAHAAN EPS

2008 2009 2010 INDF Indofood Sukses Makmur Tbk 103,81 117,81 236,42 PGAS Perusahaan Gas Negara (Persero) Tbk 346,39 27,6 256,96 UNVR Unilever Indonesia Tbk 257,49 315,5 398,97 UNTR United Tractors Tbk 523,58 799,77 1147,48 BBRI Bank Rakyat Indonesia Tbk 392,77 483,43 592,73 BDMN Bank Danamon Indonesia Tbk 420,6 303,21 182,65 BNII Bank International Indonesia Tbk 8,32 9,60 -0,82

BNGA Bank CIMB Niaga Tbk 62,53 28,33 65,52

ISAT Indosat Tbk 375,79 345,7 275,72

TLKM Telekomunikasi Tbk 637,75 526,76 562,11

Lampiran 4

KODE PERUSAHAAN EVA

2008 2009 2010 INDF Indofood Sukses Makmur Tbk -306850 -16253 -1083808 PGAS

Perusahaan Gas Negara (Persero)

Tbk 45670 33835 -293503

UNVR Unilever Indonesia Tbk 909051 1285269 1205031 UNTR United Tractors Tbk -72230 375016 494161 BBRI Bank Rakyat Indonesia Tbk 650548 2291452 1301653 BDMN Bank Danamon Indonesia Tbk 1326408 614293 566314 BNII Bank International Indonesia Tbk -183838 483810 235842 BNGA Bank CIMB Niaga Tbk 291080 519242 -6051

ISAT Indosat Tbk 245630 256412 -575902

Lampiran 5

KODE PERUSAHAAN Perubahan Harga Saham

2008 2009 2010

INDF Indofood Sukses Makmur Tbk 91 -64 282

PGAS Perusahaan Gas Negara (Persero) Tbk 32 -88 110

UNVR Unilever Indonesia Tbk 2 16 -29

UNTR United Tractors Tbk 66 -60 252

BBRI Bank Rakyat Indonesia Tbk 44 -38 67

BDMN Bank Danamon Indonesia Tbk 19 -61 44

BNII Bank International Indonesia Tbk 19 30 -11

BNGA Bank CIMB Niaga Tbk -2 -53 67

ISAT Indosat Tbk 28 -34 -18

TLKM Telekomunikasi Tbk 0 -32 37

Lampiran 6 STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 30 ,06 56,76 13,4807 16,34246

ROE 30 ,75 114,74 40,5883 29,12431

EPS 30 -,82 1147,48 326,8160 263,01633

EVA 30 -1083808,00 4062859,00 666687,0000 1109926,68762

HS 30 -88,00 282,00 23,8667 82,09949

Lampiran i UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 30

Normal Parametersa,b Mean ,0000000

Std. Deviation 71,02027619

Most Extreme Differences Absolute ,122

Positive ,122

Negative -,079

Kolmogorov-Smirnov Z ,669

Asymp. Sig. (2-tailed) ,762

a. Test distribution is Normal.

b. Calculated from data.

Lampiran vi UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,502a ,252 ,132 76,49118 1,771

a. Predictors: (Constant), EVA, ROA, EPS, ROE

b. Dependent Variable: HS