Juril AMIK MBP

Volume: IV No.2 Agustus 2016 20

MANFAAT SISTEM INFORMASI DEBITUR DALAM MENGIDENTIFICASI CALON DEBITUR

Muhammad Zuhri

(Dosen Politeknik Mandiri Bina Prestasi) ABSTRAK

Perkembangan dunia usaha saat ini sering membutuhkan informasi yang cepat dan akurat. Informasi sebagai salah satu komponen penting dalam perusahaan akan berperan penting dalam pencapaian tujuan perusahaan yaitu mencapai laba yang maksimal dan kebutuhan akan informasi mendorong setiap perusahaan untuk membentuk sistem informasi dalam rangka menghasilkan informasi yang cepat, tepat dan akurat sehingga bermanfaat bagi manajemen dalam mengambil keputusan.

Demikian juga sektor usaha perbankan membutuhkan adanya sistem informasi debitur untuk mengidentifikasi calon debitur. Dengan adanya sistem informasi debitur, maka bank dapat dengan segera mengetahui aspek 5C (character, capacity,

capital, collateral, and condition of economic) dari calon debitur.

Kata Kunci: Sistem Informasi Debitur, Identifikasi 1.PENDAHULUAN

1.1 Sistem Informasi Debitur (SID)

Menurut Buku Pedoman Operasional Sistem Informasi Debitur, disebutkan bahwa “Sistem Informasi Debitur (SID) adalah sistem yang menyediakan informasi Debitur yang merupakan hasil olahan dari Laporan Debitur yang diterima oleh Bank Indonesia”.

Menurut Kamus Bank Indonesia adalah Sistem Informasi Debitur (SID) adalah pencatatan data-data mengenai informasi seputar debitur, yang disimpan secara

update dan kontinue pada database Bank Indonesia serta dapat diakses oleh pemberi

kredit yang digunakan untuk tujuan tertentu.

Dalam penerapannya bahwa Sistem Informasi Debitur merupakan suatu sistem yang dipergunakan untuk menghimpun dan menyimpan data fasilitas penyediaan dana/pembiayaan yang disampaikan oleh seluruh anggota Biro Informasi Kredit secara rutin setiap bulan kepada Bank Indonesia.

Kemudian Data tersebut diolah untuk menghasilkan output berupa IDI Historis. Lembaga Keuangan anggota Biro Informasi Kredit selanjutnya dapat mengakses SID selama 24 jam setiap hari untuk melihat data-data debitur yang disajikan secara individual dengan lengkap.

1.2 Manfaat Sistem Informasi Debitur (SID)

Salah satu langkah yang dilakukan Bank dalam menganalisa kelayakan satu permohonan kredit adalah dengan melakukan pengecekan informasi kredit yang berhubungan dengan calon debitur. Informasi kredit tersebut berupa bank atau lembaga pemberi kredit, nilai fasilitas kredit yang telah diperoleh, kelancaran pembayaran, serta informasi lain yang terkait dengan fasilitas kredit tersebut.

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 21

Informasi tersebut dapat diperoleh melalui Sistem Informasi Debitur (SID) yang dikelola oleh Bank Indonesia dengan cara mewajibkan setiap Bank atau Lembaga pemberi kredit lainnya melaporkan data dan status penerima kredit atau debitur yang dimilikinya. Data kredit yang telah terkumpul diolah untuk menghasilkan suatu informasi yang berguna baik bagi Bank maupun Lembaga pemberi kredit lainnya termasuk Pemerintah. Sistem Informasi Debitur tersebut dapat diakses dan dipergunakan sebagai informasi pendukung dalam melakukan analisa kredit.

Adapun manfaat Sistem Informasi Debitur adalah : 1. Bagi Penerima Kredit (Debitur)

a) Mempermudah dan mempercepat proses persetujuan kredit. b) Terciptanya reputasi kredit yang baik yang mempermudah debitur

memperluas cakupan akses kredit dari lembaga pemberi kredit.

c) Sebagai alat kontrol terhadap kebenaran data kredit yang dilaporkan oleh Lembaga pemberi kredit.

2. Bagi Lembaga Pemberi Kredit (Kreditur)

a) Sebagai informasi pendukung dalam melakukan analisa kredit.

b) Mempermudah dan mempercepat proses analisa dan pengambilan keputusan persetujuan kredit.

c) Membantu menurunkan risiko kredit bermasalah. d) Meningkatkan efisiensi penyaluran kredit.

3. Bagi Pemerintah Dan Masyarakat

a) Mendorong terciptanya suatu bentuk perkreditan yang sehat.

b) Memperluas dan mempermudah akses pengusaha golongan Mikro, Kecil dan Menengah (UMKM) terhadap sistem perbankan.

1.3 Penggunaan Sistem Informasi Debitur (SID)

Dalam pelaksanaan penggunaan Sistem Informasi Debitur (SID) Pelapor wajib menyediakan infrastruktur yang diperlukan dalam Sistem Informasi Debitur (SID), meliputi hardware dan software, antara lain :

1. Personal Computer (PC) beserta software untuk sistem operasi. 2. Modem untuk saluran komunikasi.

3. Media penyimpanan data.

4. Saluran telepon langsung (telepon tetap kabel/fixed wire line)

yang dapat terhubung dengan jaringan ekstranet Bank Indonesia untuk keperluan komunikasi.

2.KAJIAN TEORI 2.1 DEBITUR

Menurut Peraturan Bank Indonesia No: 9/14/PBI/2007 disebutkan bahwa, “Debitur adalah perorangan, perusahaan atau badan yang memperoleh satu atau lebih fasilitas penyediaan dana.”

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 22

Menurut jenisnya, Debitur terbagi atas : 1. Debitur Perorangan

2. Debitur Badan Usaha.

Bank Indonesia memiliki sistem informasi debitur (SID) yang bisa diakses oleh Bank atau Lembaga Keuangan lain. SID berisi identitas debitur, fasilitas pinjaman yang pernah diterima, jangka waktu pembiayaan, kolektibilitas, dan kondisi pembayaran dalam dua tahun terakhir.

Sebelum menyetujui aplikasi/ Permohonan Kredit, Bank atau Lembaga Keuangan lain akan melihat SID sebagai salah satu pertimbangan. Tiap bank atau Lembaga Pembiayaan akan mempertimbangkan aspek-aspek lain sesuai dengan kebijakan mereka.

Menurut PBI nomor 14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum dan SE BI nomor 7/3/DPNP tanggal 31 Januari 2005 Perihal Penilaian Kualitas Aktiva Bank Umum. Maka informasi mengenai Kolektibilitas kredit Debitur sangat diperlukan.

Adapun Kolektibilitas Menurut Kamus BI yaitu “Keadaan pembayaran pokok atau angsuran pokok dan bunga kredit oleh nasabah serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga atau penanaman lainnya.”

Berdasarkan ketentuan Bank Indonesia, kolektibilitas dari suatu pinjaman dapat dikelompokan dalam lima kelompok, yaitu :

1. Kredit lancar.

yaitu apabila tidak terdapat tunggakan pembayaran pinjaman baik pokok ataupun bunga.

2. Dalam perhatian khusus (special mention).

yaitu apabila terdapat tunggakan pinjaman pembayaran pokok dan atau bunga sampai dengan 90 hari.

3. Kredit kurang lancar.

yaitu apabila terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 120 hari.

4. Kredit diragukan.

yaitu apabila terdapat tunggakan pembayaran pinjaman baik pokok dan atau bunga sampai dengan 180 hari.

5. Kredit macet.

yaitu apabila terdapat tunggakan pembayaran pokok dan atau bunga diatas 180 hari.

2.2 Informasi Debitur

Menurut Peraturan Bank Indonesia Nomor : 9/14/PBI/2007 tentang Sistem Informasi Debitur ada beberapa hal yang penting untuk diperhatikan, yaitu :

1. Pihak yang dapat meminta Informasi Debitur.

Pihak yang dapat meminta Informasi Debitur meliputi Pelapor, Debitur, dan pihak lain, sebagai berikut :

a. Pelapor

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 23

1) Bank Umum.

2) BPR yang memiliki total aset sebesar Rp10.000.000.000,00 (sepuluh miliar rupiah) atau lebih selama 6 (enam) bulan berturut-turut.

3) Penyelenggara Kartu Kredit Selain Bank.

4) Lembaga Keuangan Non Bank dan Koperasi Simpan Pinjam dapat menjadi Pelapor dalam Sistem Informasi Debitur

b. Debitur

Debitur adalah perorangan, perusahaan atau badan yang memperoleh satu atau lebih fasilitas penyediaan dana”.

c. Pihak lain

Pihak lain dapat meminta informasi Debitur kepada Bank Indonesia. 2.3 Cakupan Informasi Debitur

Informasi Debitur yang dapat diminta oleh Pelapor, Debitur, dan pihak lain, antara lain:

a. Identitas Debitur

Informasi mengenai Debitur antara lain berisi informasi mengenai nama, alamat, Nomor Pokok Wajib Pajak, nomor Kartu Tanda Penduduk, nama gadis ibu kandung, dan keterkaitan Debitur dengan Pelapor dari sisi kepengurusan, kepemilikan, dan hubungan keuangan.

b. Pengurus dan Pemilik (untuk Debitur Badan Usaha)

Informasi mengenai pengurus dan pemilik antara lain berisi informasi mengenai nama, alamat, Nomor Pokok Wajib Pajak, jabatan, dan pangsa kepemilikan.

c. Fasilitas Penyediaan Dana yang diterima Debitur.

Informasi mengenai fasilitas Penyediaan Dana antara lain berisi informasi mengenai jenis Penyediaan Dana, jumlah fasilitas yang diberikan, dan kolektibilitas, termasuk Penyediaan Dana yang dihapusbuku, yang dihapustagih, dan yang diselesaikan dengan cara pengambilalihan agunan atau penyelesaian melalui pengadilan.

d. Agunan

Informasi mengenai agunan antara lain berisi informasi mengenai bukti kepemilikan, nilai agunan, lokasi agunan, dan jenis pengikatan.

e. Penjamin

Informasi mengenai penjamin antara lain berisi informasi mengenai nama, alamat, akta pendirian, dan bagian yang dijamin.

f. Keuangan Debitur

Informasi mengenai keuangan Debitur diperoleh dari laporan keuangan Debitur antara lain berisi informasi mengenai pos-pos neraca dan laba rugi.

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 24

2.4 Penggunaan Informasi Debitur

Menurut Surat Edaran Bank Indonesia No.10/47/DPNP perihal Sistem Informasi Debitur bahwa Informasi Debitur yang diperoleh hanya dapat digunakan untuk keperluan Pelapor dalam rangka:

a. Kelancaran proses Penyediaan Dana

Keperluan Pelapor dalam rangka kelancaran proses Penyediaan Dana antara lain informasi yang dibutuhkan untuk menindaklanjuti proses Penyediaan Dana yang telah dilakukan sesuai prinsip kehati-hatian dalam Penyediaan Dana. Termasuk dalam ruang lingkup kelancaran proses penyediaan dana adalah penggunaan informasi Debitur untuk penawaran fasilitas Penyediaan kepada nasabah Pelapor yang bersangkutan.

b. Penerapan manajemen risiko

Keperluan Pelapor dalam rangka penerapan manajemen risiko antara lain informasi yang dibutuhkan untuk pengelolaan risiko dalam menunjang kegiatan operasional Pelapor, terutama yang terkait dengan kegiatan Penyediaan Dana. Termasuk dalam ruang lingkup penerapan manajemen risiko adalah penggunaan informasi Debitur untuk proses seleksi pegawai Pelapor. Namun tidak termasuk penggunaan informasi Debitur untuk penyusunan prospek list calon debitur.

c. Identifikasi kualitas Debitur dalam rangka pemenuhan ketentuan Bank Indonesia yang berlaku.

Keperluan Pelapor dalam rangka identifikasi kualitas Debitur dalam rangka pemenuhan ketentuan Bank Indonesia yang berlaku adalah informasi yang dibutuhkan untuk penyamaan kualitas terhadap satu debitur atau satu proyek yang sesuai ketentuan yang berlaku.

2.5 Prosedur Penyampaian Laporan Debitur. a. Laporan Debitur

Laporan Debitur adalah informasi yang disajikan dan dilaporkan oleh Pelapor kepada Bank Indonesia menurut tata cara dan bentuk laporan yang ditetapkan oleh Bank Indonesia.

Penyampaian Laporan Debitur dapat dilakukan dengan cara :

1) Pelapor wajib menyampaikan Laporan Debitur dan/atau koreksi Laporan Debitur secara on-line.

2) Pelapor yang mengalami gangguan teknis dalam menyampaikan Laporan Debitur dan/atau koreksi Laporan Debitur wajib menyampaikan secara on-line melalui kantor pusat atau kantor cabang lainnya dari Pelapor yang bersangkutan.

3) Dalam hal penyampaian secara on-line melalui kantor pusat atau kantor cabang lainnya tidak dapat dilakukan sampai dengan batas akhir periode penyampaian Laporan Debitur dan/atau koreksi Laporan Debitur, maka Pelapor dapat menyampaikan Laporan Debitur dan/atau koreksi Laporan Debitur secara off-line.

4) Penyampaian Laporan Debitur dan/atau koreksi Laporan Debitur secara off-line dilakukan paling lambat 3 (tiga) hari kerja setelah batas akhir periode penyampaian Laporan Debitur dan/atau koreksi

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 25

Laporan Debitur dengan surat pemberitahuan tertulis kepada Bank Indonesia dengan dilampiri dokumen pendukung dari instansi yang terkait dengan kondisi gangguan dimaksud.

5) Pelapor dinyatakan terlambat menyampaikan Laporan Debitur dan/ atau koreksi Laporan Debitur secara off-line apabila menyampaikan Laporan Debitur dan/atau koreksi Laporan Debitur secara off-line melampaui batas waktu.

6) Pelapor yang mengalami keadaan memaksa (force majeure) sehingga tidak memungkinkan untuk menyampaikan Laporan Debitur dan/atau koreksi Laporan Debitur secara on-line dan

off-line sampai dengan batas akhir periode penyampaian Laporan

Debitur dan/atau koreksi atas Laporan Debitur, wajib memberitahukan secara tertulis kepada Bank Indonesia untuk memperoleh pengecualian penyampaian Laporan Debitur dan/atau koreksi Laporan Debitur.

2.6 Penyampaian Laporan Debitur

Penyampaian laporan Debitur dapat dilakukan dengan 2 cara, yaitu : a. Penyampaian laporan secara On –line

Penyampaian Laporan Debitur dan atau secara on-line adalah penyampaian Laporan Debitur dan atau koreksi atas Laporan Debitur oleh Pelapor dengan cara mengirim atau mentransfer rekaman data Laporan Debitur dan atau koreksi atas Laporan Debitur secara langsung melalui fasilitas komunikasi ekstranet Bank Indonesia atau melalui saluran komunikasi lain yang ditetapkan oleh Bank Indonesia.

b. Penyampaian laporan secara Off – line

Penyampaian Laporan Debitur dan atau koreksi atas Laporan Debitur secara off- line adalah penyampaian Laporan Debitur dan atau koreksi atas Laporan Debitur oleh Pelapor yang dilakukan dengan menyampaikan rekaman data Laporan Debitur dan atau koreksi atas Laporan Debitur tidak secara on-line kepada Bank Indonesia antara lain dalam bentuk disket atau compact disk.

2.7 Tujuan Pelaporan

Tujuan Laporan Debitur digunakan untuk membentuk data induk Debitur secara Nasional yang digunakan untuk :

a. Membantu Bank Pelapor dalam memperlancar proses penyediaan dana. b. Mempermudah penerapan manajemen risiko.

c. Membantu bank dalam melakukan identifikasi kualitas Debitur untuk pemenuhan ketentuan yang berlaku.

Kelancaran proses penyediaan dana dan penerapan manajemen risiko kredit yang efektif serta ketersediaan informasi kualitas debitur yang diandalkan dapat dicapai apabila didukung oleh sistem informasi debitur yang lengkap, akurat, terkini, dan utuh, terutama mengenai debitur yang sebelumnya telah memperoleh penyediaan dana.

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 26

Dalam proses penyediaan dana, sistem informasi debitur dapat mendukung percepatan proses analisa dan pengambilan keputusan pemberian penyediaan dana. Untuk kepentingan manajemen risiko, sistem informasi debitur dibutuhkan untuk menentukan profil risiko kredit debitur. Selain itu tersedianya informasi kualitas debitur, diperlukan juga untuk melakukan sinkronisasi penilaian kualitas debitur di antara Pelapor.

Untuk mencapai tujuan tersebut, maka Laporan Debitur harus disusun secara lengkap, akurat, terkini, dan utuh sesuai dengan Pedoman Penyusunan Laporan Debitur dan disampaikan tepat pada waktunya.

2.8 Sistem Informasi Debitur (SID)

Salah satu langkah yang dilakukan Bank dalam menganalisa kelayakan satu permohonan Kredit adalah dengan melakukan pengecekan informasi kredit yang berhubungan dengan calon Debitur.

Informasi kredit tersebut berupa bank atau lembaga pemberi kredit, nilai fasilitas kredit yang telah diperoleh, kelancaran pembayaran, serta informasi lain yang terkait dengan fasilitas kredit tersebut.

Informasi tersebut di atas dapat diperoleh melalui Sistem Informasi Debitur (SID) yang dikelola oleh Bank Indonesia dengan cara mewajibkan setiap bank atau lembaga pemberi kredit lainnya melaporkan data dan status penerima kredit atau debitur yang dimilikinya (BI- Checking).

Data kredit yang telah terkumpul diolah untuk menghasilkan suatu informasi yang berguna baik bagi bank maupun lembaga pemberi kredit lainnya termasuk pemerintah dan Pihak lain. Informasi Debitur tersebut dapat diakses dan dipergunakan sebagai informasi pendukung dalam melakukan analisa kredit. Melalui Sistem informasi Debitur yang dapat diminta oleh beberapa pihak yaitu Debitur, Pelapor dan pihak lain. Maka informasi Debitur sangat membantu dalam pelaksaan penyediaan dana kepada Debitur dan pengambilan keputusan bagi Kreditur.

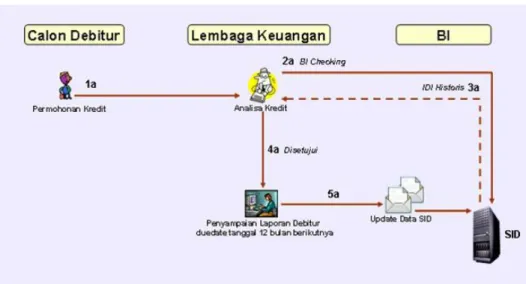

Gambar 1.2: Ilustrasi Proses Sistem Infomasi Debitur (SID)

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 27

Adapun Proses Sistem Informasi Debitur sebagai berikut :

1. Calon Debitur mengajukan permohonan penyediaan dana/pembiayaan.

2. Lembaga Keuangan anggota Biro Informasi Kredit melakukan penilaian debitur salah satunya dengan mencari informasi mengenai data fasilitas yang dimiliki oleh calon Debitur yang terdapat dalam IDI Historis (BI Checking).

3. Hasil permintaan IDI berupa IDI Historis yang berisi data fasilitas yang dimiliki oleh Calon Debitur.

4. Apabila permohonan penyediaan dana/pembiayaan disetujui, Lembaga Keuangan Bank/Non Bank melaporkan pemberian fasilitas penyediaan dana/pembiayaan kepada Bank Indonesia.

L. Proses Pengunaan Sistem Informasi Debitur (SID) untuk Proses Penilaian Kualitas Debitur

Dalam Proses Penggunaan Sistem Informasi Debitur, Informasi Debitur yang diperoleh diharapkan dapat dimanfaatkan untuk mengetahui kredibilitas (kelayakan) calon penerima fasilitas penyediaan dana (debitur).

Untuk mengetahui calon debitur dimaksud sedang menerima fasilitas penyediaan dana dari lembaga lain atau tidak. Informasi tersebut akan membantu Lembaga Keuangan khususnya PT. Bank Tabungan Negara (Persero), Tbk dalam mempermudah analisa untuk pemberian Kredit atau pun pembiayaan lainnya. Untuk itu, Sistem Informasi Debitur membantu menurunkan risiko kredit bermasalah dan meningkatkan efisiensi penyaluran kredit.

Adapun Proses Penilaian Kualitas Debitur pada PT. Bank Tabungan Negara (Persero), Tbk yaitu :

1. Nasabah atau calon debitur yang ingin mengajukan permohonan kredit datang ke Bank BTN melengkapi persyaratan dan ketentuan permohonan kredit pada PT. Bank BTN.

2. Wawancara kepada (calon) Debitur

Wawancara adalah Suatu proses untuk memperoleh informasi /data melalui percakapan langsung dengan seseorang atau lebih untuk tujuan tertentu

3. Melakukan check on the spot.

Tahap selanjutnya yang dilakukan adalah meninjau langsung ke lokasi (check

on the spot). Dimana lokasi tempat tinggal calon debitur, maupun lokasi usaha

dan lokasi agunan. Hal ini dilakukan untuk melihat kebenaran dari apa yang dikatakan oleh calon debitur pada saat wawancara sebelumnya. Untuk agunan diperlukan check on the spot agar terdapat kesesuaian antara surat yang diagunkan dengan fisik agunan.

4. Melakukan BI-Checking

Untuk melihat reputasi pinjaman calon debitur ,maka diperlukan data Sistem Informasi Debitur (SID) yang diperoleh dari Bank Indonesia. BI-Cheking dapat diartikan sebagai proses permintaan informasi tentang profil seseorang yang terkait dengan data yang diolah Sistem Informasi Debitur yang dikelola Bank Indonesia.

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 28

Dalam kaitannya dengan pengajuan kredit khususnya kartu kredit, maka BI-

Cheking itu sendiri bertujuan untuk mengetahui sejauh mana profil calon

debitur yang terkait dengan pinjamannya di bank lain, untuk menjadi salah satu pertimbangan pengambilan keputusan.

Dalam Sistem Informasi Debitur maka dapat dianalisa data IDI Historis debitur yaitu dengan cara :

a. Analisa Kredibilitas calon Debitur.

Ketika seorang calon Debitur mengajukan pinjaman ke Bank atau Lembaga Keuangan lainnya, Pinjaman dalam bentuk apapun termasuk Kartu Kredit, hal pertama yang dilakukan oleh pihak Bank adalah mengecek profil calon Debitur tersebut ke Bank Indonesia (secara on line) melalui Sistem Informasi Debitur. Analisa yang dilakukan untuk menilai kemapuan (calon) debitur dalam melunasi pinjamannya.

Faktor -faktor yang menjadi dasar analisa kredibilitas (calon) debitur yaitu Analisa Status Hukum dan Analisa Bonafiditas.

1) Analisa Status Hukum meliputi hal-hal berikut: a) Kebenaran kewarganegaraan.

b) Alamat dan tempat tinggal.

c) Alamat dan tempat usaha atau kantor.

2) Analisa status bonafiditas meliputi hal-hal berikut :

a) Analisa bonafiditas dilakukan dengan cara melakukan BI-Checking (Sistem Informasi Debitur) guna melihat kualitas pinjaman calon Debitur di bank lain, Debitur tersebut mempunyai pinjaman di bank lain atau tidak.

b) Analisa kondisi keuangan (calon) debitur adalah analisa yang dilakukan untuk mengetahui kemampuan (calon) debitur untuk melunasi pinjamannya. Hal hal yang perlu dianalisa untuk mengetahui kondisi keuangan (calon) debitur mencakup kemampuan membayar debitur dan analisa rekening koran.

c) Analisa agunan yang digunakan untuk menganalisa nilai agunan disesuaikan dengan nilai kredit yang diajukan.

3. KESIMPULAN

Dari hasil analisa maupun BI- Checking diatas melalui Sistem Informasi Debitur (SID), maka akan dihasilkan beberapa kemungkinan dalam prosesnya sebagai suatu kesimpulan, yaitu :

1. Calon Debitur tidak mempunyai pinjaman di Bank atau Lembaga Keuangan lainnya.

2. Calon Debitur mempunyai pinjaman, akan tetapi kondisinya atau kolektibilitasnya lancar. Hasil seperti ini biasanya tidak ada masalah. Proses selanjutnya bisa diteruskan.

3. Calon Debitur mempunyai pinjaman namun kolektibilitasnya termasuk kategori dalam perhatian khusus (Gol II). Hasil seperti ini biasanya tergantung kebijaksanaan pihak bank. Ada beberapa bank yang masih bisa memberikan

Juril AMIK MBP

Volume: IV No.2 Agustus 2016 29

toleransi, namun tak sedikit pula yang langsung menolaknya. Demi menjalankan prinsip kehati-hatian.

4. Calon Debitur mempunyai pinjaman namun kolektibilitasnya termasuk kategori Gol III ke atas. Hasil seperti ini biasanya akan langsung ditolak.

DAFTAR PUSTAKA

Bank Indonesia, 2007, Buku Pedoman Operasional Sistem Informasi Debitur, Jakarta.

Bank Indonesia, 2007, Peraturan Bank Indonesia Nomor 9/14/PBI/2007 tentang Sistem Informasi Debitur, Jakarta.

Bank Indonesia, 2007, Surat Edaran Bank Indonesia No.10/47/DPNP perihal Sistem Informasi Debitur, Jakarta.

Bank Indonesia, 2012, Peraturan Bank Indonesia Nomor 14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum, Jakarta.

Bank Indonesia, 2005, Surat Edaran Bank Indonesia Nomor 7/3/DPNP tanggal 31 Januari 2005 Perihal Penilaian Kualitas Aktiva Bank Umum, Jakarta.