Halaman ke 1 dari 10 halaman

Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Cardig Aero Services, Tbk

Laporan Kedua

Equity Valuation

19 Agustus 2013 Target Harga Terendah Tertinggi 1.110 1.230Penunjang Penerbangan dan Makanan

Kinerja Saham 400 500 600 700 800 900 1000 3000 3500 4000 4500 5000 5500 CASS IHSG IHSG CASS Sumber: Bloomberg Informasi Saham RP

Kode saham CASS

Harga Saham tanggal 16 Agustus 2013 860

Harga Tertinggi 52 minggu terakhir 930

Harga Terendah 52 minggu terakhir 680

Kapitalisasi Pasar Tertinggi 52 minggu (miliar) 1.920 Kapitalisasi Pasar Terendah 52 minggu (miliar) 1.419

Penilaian Saham Sebelumnya Saat Ini

Tertinggi 1.440 1.230

Terendah 1.300 1.110

Market Value Added & Market Risk

0 100 200 300 400 500 600 -1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 2011 2012

Market Value Added Market risk

Market risk (point) Market Value Added (Rp)

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

PT Cardig Asset Management 43,35

Puncak Cemerlang B.V. 37,97

Bintang Nusantara Limited 3,68

Publik (dibawah 5% kepemilikan) 15,00

Catt: Per tanggal 31 Maret 2013

Menikmati Tumbuhnya Industri Penerbangan

PT Cardig Aero Services Tbk (CASS) didirikan pada bulan Agustus 2009 dan go public pada tahun 2011. Saat ini, CASS memiliki dua aktivitas bisnis utama, yaitu pendukung layanan penerbangan dan solusi makanan. CASS memiliki lima anak perusahaan yang dimiliki secara langsung untuk mendukung kegiatannya: PT Jasa Angkasa Semesta Tbk (JAS) dan PT JAS Aero Engineering Services (JAE) aktif dalam jasa pendukung layanan penerbangan, sedangkan PT Purantara Mitra Angkasa Dua (PMAD), PT Cipta Anugrah Sarana Catering (CASC) dan PT Cardig Anugra Sarana Bersama (CASB) aktif dalam bisnis solusi makanan. Dalam bisnis pendukung layanan penerbangan, CASS menyediakan jasa

ground handling, cargo handling, line maintenance dan technical ramp services. Dalam jasa solusi makanan, CASS menyediakan inflight catering

serta jasa manajemen makanan dan fasilitas untuk pelanggan. Melalui kualitas layanan yang solid, CASS saat ini dapat diklasifikasikan sebagai pemimpin di jasa ground handling, jasa cargo handling, dan juga line

maintenance untuk penerbangan internasional di Indonesia, seperti

dibuktikan dengan banyaknya klien CASS dari maskapai nasional dan internasional.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

Penyesuaian Target Harga

Kami membuat beberapa penyesuaian pada proyeksi kami sebelumnya, dan menyesuaikan Target Harga kami ke kisaran Rp1.110 – Rp1.230 per saham, berdasarkan pertimbangan berikut:

Tidak diragukan lagi bahwa industri pendukung layanan penerbangan semakin

besar. Pertumbuhan PDB yang terus meningkat menjadi 6,2% pada tahun 2012, dan diperkirakan akan berkisar 6,0% pada tahun 2013, ditambah prediksi pendapatan per kapita yang mencapai USD4,000 pada tahun 2013 mendorong peningkatan kebutuhan penerbangan. Ini dibuktikan dengan meningkatnya penumpang penerbangan domestik sebesar 20% year-on-year (YoY) di 2012, menjadi 70,4 juta dari 60,2 juta di tahun 2011. Jumlah pesawat juga meningkat karena adanya maskapai penerbangan baru, seperti Mandala Airlines yang beroperasi lagi pada tahun 2012, dan Lion Air yang membeli sekitar 200 pesawat baru dari Airbus untuk mendukung pertumbuhan bisnis mereka. Jumlah bandara juga meningkat hingga mencapai 206 bandara di 2013, dengan Bandara Haji Fisabilillah di Tanjung Pinang sebagai bandara terbaru yang akan beroperasi di Juni 2013.

Pendapatan CASS di setiap lini usaha membukukan pertumbuhan positif pada

tahun 2012. Pendapatan CASS dari cargo handling, ground handling, line

maintenance dan technical ramp services, serta dari solusi makanan tumbuh

sebesar 15% YoY, 11% YoY, 30% YoY, dan 105% YoY. Pendapatan dari bisnis solusi makanan tumbuh dua kali lipat karena naiknya jumlah klien dari bisnis

remote catering dan layanan in-flight, serta fakta bahwa tahun 2012 adalah

tahun dimana CASC beroperasi penuh selama satu tahun penuh.

Lini bisnis baru. Dalam rangka menjadi perusahaan yang menyediakan jasa

one-stop aviation support services, CASS membentuk CASB, yang mulai

beroperasi secara komersial pada bulan Januari 2013. CASB menyediakan layanan manajemen fasilitas kepada klien. Saat ini, klien CASB meliputi Holcim, Epson, beberapa gedung perkantoran, dan beberapa properti di bawah Ascott Group di Jakarta.

Asumsi risk free rate, risk premium, and beta adalah berturut-turut sebesar

8,4%, 3,02%, dan 0,5x.

Prospek Bisnis

Dengan meningkatnya kekayaan masyarakat Indonesia, seperti terlihat dari pendapatan per kapita yang naik hingga USD3.500 dan ekonomi tumbuh 6,2% pada tahun 2012, kebutuhan dan kemampuan untuk melakukan perjalanan ikut tumbuh. Hasilnya, jumlah penumpang pesawat terus meningkat, mencapai total 80,2 juta pada 2012, atau meningkat sebesar 17,4% YoY. Peningkatan penerbangan mengakibatkan meningkatnya perusahaan pendukung layanan penerbangan seperti CASS. Pada tahun 2012, pendapatan CASS meningkat sebesar 25% YoY. Ke depan, CASS akan kian dekat untuk menjadi perusahaan yang menyediakan solusi lengkap untuk klien mereka, dengan menyediakan layanan manajemen fasilitas melalui salah satu anak perusahaannya, CASB pada Januari 2013. Sejak Juni 2013, CASS telah menyediakan jasa katering di dengan kapasitas 12.000 paket makanan untuk melayani perusahaan manufaktur yang memiliki banyak pekerja yang tersebar di sekitar kawasan industri dekat kota Jakarta. Bisnis ini telah memiliki klien antara lain Federal Oil dan Astra Dihatsu. Melihat besarnya peluang pertumbuhan di Indonesia dan kehadiran CASS yang kuat dalam industri jasa penerbangan, kami percaya pendapatan CASS dapat tumbuh dengan Compound Annual Growth Rate (“CAGR”) sebesar 20,3% selama 2012-2017

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

19 Agustus 2013 Halaman ke 3 dari 10 halaman

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P Pendapatan [Rp miliar] 692 804 1.006 1.206 1.481

Laba sebelum pajak [Rp miliar] 189 198 253 291 347

Laba bersih [Rp miliar] 66 66 88 105 124

EPS [Rp] 35 34 42 50 59

Pertumbuhan EPS [%] 250,0 (2,9) 23,5 19,9 18,0

P/E [x] - 11,9 17,4 17,1* 14,5*

PBV [x] - 2,9 4,3 4,0* 3,3*

Sumber: PT Cardig Aero Services Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing Catatan: * Berdasarkan harga saham tanggal 16 Agustus 2013 – Rp860/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai

current performance. Kedua metrik tersebut dinormalisasikan dengan nilai

buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat

klaster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: CASS Growth-Value Map (Industri Transportasi) -2 -1 0 1 2 3 4 5 6 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 CASS MBSS RIGS TRAM RAJA SDMU

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Kami mengklasifikasikan CASS di klaster Excellent Value Managers’ (Q-1). CASS telah melampaui benchmark pasar dalam hal peluang dan pertumbuhan. CASS memiliki kesempatan untuk tinggal di klaster (Q-1) melalui tiga cara: memperkuat kemampuan pertumbuhan internal, mendorong persepsi pasar terhadap keberhasilan perusahaan dan teratur memperbarui publik tentang informasi perusahaan yang signifikan

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

19 Agustus 2013 Halaman ke 5 dari 10 halaman

43.81 51.78 60.20 70.43 5.00 6.61 8.15 9.78 19.60 17.06 17.35 15.5 16 16.5 17 17.5 18 18.5 19 19.5 20 0 10 20 30 40 50 60 70 80 2009 2010 2011 2012 Pertumbuhan, % YoY Juta orang

Jumlah penumpang pesawat yang terbang domestik Jumlah penumpang pesawat yang terbang internasional

Pertumbuhan penumpang (%, YoY)

297.12 328.96 280 290 300 310 320 330 340 2011 2012 Rp, miliar Pertumbuhan YoY = 10.7%

Didukung oleh Meningkatnya Jumlah Penerbangan dan Penumpang

Kami melihat prospek bisnis untuk jasa pendukung layanan penerbangan CASS tetap positif, karena jumlah penerbangan, pesawat dan penumpang udara di Indonesia terus bertambah. Selama tahun 2012, jumlah penumpang udara domestik meningkat 16,9% YoY, sementara penumpang udara internasional tumbuh menjadi 9,78 juta dari 8,15 juta pada tahun 2011. Kecenderungan ini disebabkan oleh pertumbuhan segmen kelas menengah Indonesia dan meningkatnya jumlah pesawat maskapai low-cost carrier, seperti terlihat dalam keputusan Lion Air membeli 234 pesawat Airbus pada awal 2013.

Gambar 2: Penumpang Pesawat, Gambar 3: Pendapatan Ground

2009 - 2012 Handling CASS, 2011 - 2012

Sumber: Kementerian Transportasi, Pfindo Divisi Valuasi Saham & Sumber: PT Cardig Aero Services Tbk, Pefindo Divisi Valuasi Saham & Indexin Indexing

Jasa pendukung layanan penerbangan CASS, terutama jasa ground handling, telah diuntungkan tidak hanya dari pertumbuhan organik dari klien yang sudah ada, tetapi juga dari klien baru seperti Mandala Airlines, yang kembali ke bisnis penerbangan pada tahun 2012, serta pelanggan baru di jasa line maintenance seperti Jet Star, Air New Zealand, dan Air Asia. Hasilnya, pendapatan dari jasa

ground handling CASS tumbuh 10,7% YoY pada tahun 2012.

Mengincar Batam Sebagai Tempat Untuk Jasa Pemeliharaan Pesawat

Dalam rangka untuk mempertahankan pertumbuhan di masa depan, CASS telah melakukan pembicaraan dengan mitra bisnis untuk menangani bisnis perawatan pesawat jet mereka. Pembicaraan berkisar antara kemacetan infrastruktur di Indonesia yang dapat membuat pertumbuhan penumpang tertahan. Oleh karenanya, CASS mengincar sebuah tempat di Bandara Hang Nadim Batam yang dilengkapi dengan landasan pacu empat kilometer dan hanggar yang dapat mengakomodasi kebutuhan pemeliharaan pesawat jet. Situs ini terletak hanya 30 menit dengan feri dari Singapura, dan ditambah dengan rendahnya biaya operasional di Indonesia, membuat tempat tersebut ideal untuk dikembangkan.

Membesarnya Bisnis Cargo Handling

Selama tahun 2012, jumlah kargo yang dikirimkan dengan penerbangan domestik melalui bandara utama di Indonesia (Polonia - Medan, Ngurah Rai - Bali, Soekarno-Hatta - Jakarta; Juanda - Surabaya, dan Hasanuddin - Makasar) meningkat sebesar 9,3% YoY, sementara kargo yang dikirimkan melalui penerbangan internasional tumbuh sebesar 6,3% YoY. Jumlah kargo yang ditangani oleh CASS, khususnya kargo impor juga meningkat sebesar 4% YoY pada tahun 2012. Rata-rata waktu tinggal kargo tersebut di gudang CASS meningkat tipis dari 2,83 hari menjadi 2,98 hari. Secara keseluruhan, pendapatan CASS itu dari bisnis penanganan kargo meningkat 15% YoY

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

Gambar 4: Jumlah Kargo Terkirim Gambar 5: Pendapatan CASS dari di Indonesia, Cargo Handling, 2011 – 2012 2011 - 2012

Sumber: Badan Pusat Statistik, Sumber: PT Cardig Aero Services Tbk, Pefindo Divisi Valuasi Saham Pefindo Divisi Valuasi Saham & Indexing & Indexing

Tren Perbaikan di Bisnis In-Flight Catering, Namun Kemungkinan Perlambatan di Bisnis Remote Catering

Pada tahun 2012, pendapatan CASS dari bisnis solusi makanan ditangani oleh anak perusahaan yaitu CASB, CASC dan PMAD, yang mulai beroperasi sejak pertengahan 2011, melonjak signifikan. Pelanggan baru untuk bisnis remote

catering - PT Berau Coal, PT Mandiri Inti Perkasa (MIP), PT Dharma Henwa Tbk

dan PT Pama TOPB - meningkatkan jumlah pesanan makanan menjadi 7.000 per hari. Pelanggan baru untuk bisnis dalam inflight catering, seperti Vietnam Airlines, dan volume pemesanan yang lebih tinggi dari pelanggan yang sudah ada juga berkontribusi pada lonjakan pendapatan yang signifikan. Semua ini, ditambah fakta bahwa tahun 2012 adalah tahun pertama dimana CASC beroperasi penuh, membuat pendapatan CASS dari bisnis food solution melambung ke Rp196.6 miliar pada 2012, dari hanya Rp96.3 miliar di tahun sebelumnya. Ke depan, CASC berencana untuk meningkatkan kapasitas inflight

catering nya dari 8.000 paket makanan menjadi 15.000 paket makanan per hari

pada akhir tahun 2013. Hal ini akan membutuhkan belanja modal sekitar Rp20 miliar. Namun, karena masih rendahnya harga batu bara, bisnis remote catering mungkin melambat pada tahun 2013

Pelayanan Baru dari CASS

Pada Januari 2013, anak perusahaan CASS lainnya yaitu PT Cardig Anugra Sarana Boga (CASB), mulai beroperasi secara komersial. Entitas baru ini bergerak dalam bidang solusi manajemen fasilitas terpadu. Perusahaan ini menyediakan layanan pengelolaan gedung perkantoran, pabrik, mal, pusat rekreasi, dll. CASB juga menyediakan layanan ini di lokasi terpencil. Saat ini, klien CASB meliputi Holcim, Epson, gedung perkantoran, dan beberapa properti di bawah Ascott Group di Jakarta

Marjin Laba Operasional yang Lebih Baik Ditengah Peningkatan Biaya dari Bisnis Food Solution

Di tengah kenaikan harga pangan pada tahun 2012 yang meningkatkan marjin biaya untuk makanan dan minuman menjadi 77,7% dari 61,1% pada tahun 2011, CASS masih mampu membukukan marjin laba operasional yang lebih tinggi. Margin laba operasional CASS meningkat menjadi 25,3% pada 2012, naik dari 23,7% pada tahun 2011. Peningkatan pendapatan dari ground handling dan jasa cargo handling, serta dari aircraft release dan maintenance services, melebihi dampak peningkatan biaya, sehingga menjadikan margin laba operasional CASS lebih baik.

KEUANGAN

286,935 313,556 148,571 157,946 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 2011 2012 TonKargo terkirim dengan penerbangan domestik (ton) Kargo terkirim dengan penerbangan internasional (ton)

9.3% YoY 6.3% YoY 320 330 340 350 360 370 380 390 400 410 2011 2012 352.9 405.9 Rp, miliar 15% YoY

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

19 Agustus 2013 Halaman ke 7 dari 10 halaman

Gambar 6: Marjin Biaya Operasional CASS, 2011 - 2012 68.65% 81.62% 91.96% 63.74% 92.97% 83.27% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00%

Marjin biaya Cargo dan ground handling (%)

Marjin biaya jasa katering (%)

Marjin biaya aircraft release dan maintenance

(%) 2011 2012

Sumber: PT Cardig Aero Services Tbk, Pefindo Divisi Valuasi Saham & Indexing

Menurunkan Tingkat Utangnya

Peningkatan laba operasional - dari Rp190,6 miliar pada tahun 2011 menjadi Rp254,2 miliar pada tahun 2012 - meningkatkan kemampuan CASS untuk membayar utang. Utang berbunga CASS turun ke Rp191,92 miliar pada tahun 2012 dari Rp214,49 miliar pada tahun 2011. Jadi, meskipun jumlah kas dan setara kas pada akhir tahun 2012 menurun (dari Rp189,6 miliar pada tahun 2011 menjadi Rp176,8 miliar pada tahun 2012), net debt CASS tahun 2012 berkurang menjadi Rp15.1 miliar, dan rasio gearing turun menjadi 0,04% dari 0,08% pada tahun 2011. Oleh karenanya, rasio debt service coverage CASS membaik ke 0.66x 0.96x dari pada tahun 2011

Gambar 7: Rasio Interest Bearing Debt dan Gearing

Ratio CASS, 2011 - 2012 214.49 191.92 0.08% 0.04% 180 185 190 195 200 205 210 215 220 0.00% 0.01% 0.02% 0.03% 0.04% 0.05% 0.06% 0.07% 0.08% 0.09% 2011 2012 Rp, miliar Gearing ratio

Interest bearing debt (Rp, miliar) Gearing ratio (%)

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) CASS jika dibandingkan pertumbuhan aset.

Kami tidak mengkombinasikan perhitungan DCF ini dengan metode Guideline

Company Method (GCM) di dalam valuasi ini, disebabkan tidak terdapat

pembanding yang benar-benar dapat diperbandingkan dengan CASS di Bursa Efek Indonesia.

Penilaian ini didasarkan pada Nilai 100% saham per tanggal 16 Agustus 2013, menggunakan laporan keuangan CASS per tanggal 31 Maret 2013 sebagai dasar dilakukannya analisa fundamental

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 10,06% dan Cost of Equity sebesar 9,85% berdasarkan asumsi-asumsi berikut

Table 2: Assumption

Risk free rate [%]* 8,40

Risk premium [%]* 3,02

Beta [x]* 0,48

Cost of Equity [%] 9,85

Marginal tax rate [%] 25,0

Interest Bearing Debt to

Equity Ratio [x] 0,47

WACC [%] 10,06

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Catatan: *Per tanggal 16 Agustus 2013

Estimasi Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 16 Agustus 2013, dengan menggunakan metode DCF dan asumsi tingkat diskonto 10,06%, adalah sebesar Rp1.110 hingga Rp1.230 per saham.

Tabel 3: Ringkasan Penilaian Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp miliar] 464 488 513

PV Terminal Value [Rp miliar] 1.821 1.917 2.013

Non-Operating Assets- [Rp miliar] 230 230 230

Net Debt [Rp miliar] (194) (194) (194)

Total Equity Value [Rp miliar] 2.321 2.441 2.562

Number of Share [juta saham] 2.087 2.087 2.087

Fair Value per Share [Rp] 1.110 1.170 1.230

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

19 Agustus 2013 Halaman ke 9 dari 10 halaman

Tabel 4: Laporan Laba Rugi Komprehensif

(RP miliar) 2010 2011 2012 2013P 2014P

Pendapatan 692 804 1.006 1.206 1.481

Biaya operasional (504) (613) (752) (929) (1.138)

Laba Operasional 188 191 254 278 342

Pendapatan (biaya) lain 1 7 (2) 14 5

Laba sebelum pajak 189 198 253 291 347

Beban pajak (50) (54) (63) (74) (88)

Hak minoritas (73) (78) (102) (112) (135)

Laba bersih 66 66 88 105 124

Sumber: PT Cardig Aero Services Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 5: Laporan Posisi Keuangan Konsolidasian

(Rp miliar) 2010 2011 2012 2013P 2014P Aset

Kas dan Setara Kas 126 190 177 102 109

Piutang 76 142 191 258 325

Persediaan 6 9 13 13 16

Aset lancar lainnya 55 48 50 69 85

Piutang lain-lain - 7 - - -

Pinjaman kepada pihak

relasi - 128 145 145 145

Uang muka investasi - 4 - - -

Aset tetap 133 145 150 233 306

Aset jangka panjang lain 32 55 70 70 70

Total Aset 427 727 795 890 1.056 Liabilitas Hutang dagang 41 59 63 26 17 Hutang lain-lain 13 13 11 13 16 Hutang pajak 31 37 49 84 103 Hutang deviden 16 - - - -

Beban masih harus

dibayar 68 62 65 84 103

Kewajiban derivatif - - 1 6 6

Uang muka pelanggan - - 3 3 3

Pinjaman bank jatuh

tempo dalam 1 tahun 19 39 51 51 51

Pinjaman bank jangka

panjang - 175 141 124 158 Kewajiban manfaat karyawan 37 44 51 51 51 Kewajiban jangka panjang lainnya - - 5 4 4 Total Kewajiban 225 436 444 446 506 Total Ekuitas 202 290 351 445 550

Sumber: PT Cardig Aero Services Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing.

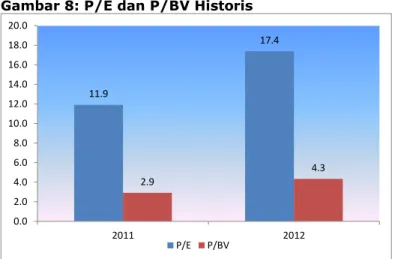

Gambar 8: P/E dan P/BV Historis

11.9 17.4 2.9 4.3 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0 20.0 2011 2012 P/E P/BV

Sumber: PT Cardig Aero Services Tbk., Pefindo Divisi Valuasi Saham & Indexing

Gambar 9 : ROA, ROE dan TAT Historis

1.00 1.05 1.10 1.15 1.20 1.25 1.30 0% 5% 10% 15% 20% 25% 30% 2011 2012 TAT ROA, ROE

TAT (x) ROA (%) ROE (%)

Sumber: PT Cardig Aero Services Tbk., Pefindo Divisi Valuasi Saham & Indexing

Tabel 6: Rasio Kunci

Rasio 2010 2011 2012 2013P 2014P Pertumbuhan [%] Pendapatan 201,3 16,1 25,2 19,9 22,8 Laba Operasional 216,0 1,2 33,4 9,2 23,3 Laba Bersih 67,2 (0,7) 33,0 20,0 18,0 Profitabilitas [%]

Marjin laba operasional 27,2 23,7 25,3 23,0 23,1

Marjin laba bersih 9,6 8,2 8,7 8,7 8,4

ROA 15,5 9,1 11,0 11,8 11,7 ROE 32,8 22,7 24,9 23,6 22,6 Solvabilitas [X] Debt to Equity 1,2 1,5 1,3 1,0 0,9 Debt to Asset 0,5 0,6 0,6 0,5 0,5 Likuiditas [X] Current ratio 1,4 1,8 1,7 1,7 1,8 Quick ratio 1,4 1,7 1,6 1,5 1,7

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Cardig Aero Services, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham & Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham & Indexing yang behubungan dengan cakupan Jasa Pefindo Divisi Valuasi Saham & Indexing kepad a, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil lapo ran ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan datab ase yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham dan Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham dan Indexing akan menerima imbalan sebesar Rp.20.000.000,- masing-masing dari Perseroan dan Bursa Efek Indonesia yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .