BAB IV. ANALISIS DAN PEMBAHASAN

4.1 Profil ATHAS

ATHAS telah dirintis sejak tahun 1973 di GPdI Jl. A. Yani 12 (dulu Jl. Kesatrian), Salatiga. Lalu pada tahun keempat setelah berdirinya, ATHAS dipindahkan di Jalan Siranda No.1, RT 004/RW 012, kelurahan Sidorejo Lor, kecamatan Sidorejo, Salatiga. Lewat hasil akreditasi, dalam surat keputusan Direktorat Jendral Bimbingan Masyarakat (Kristen) Protestan no. 74 tahun 1991, sekolah ini ditetapkan sebagai lembaga pendidikan tinggi dengan sebutan Akademi Theologia Alkitab Salatiga atau disingkat ATHAS.

Hingga saat ini pendidikan di ATHAS berjalan sampai dengan jenjang Diploma 3 di bidang theologia. ATHAS dikelola sendiri oleh pimpinan atau direktur ATHAS beserta 6 orang staff yang akan membantu mengurus proses pendidikan dan administrasi. Pada tahun ajaran 2013-2014, jumlah mahasiswa ATHAS adalah sejumlah 62 mahasiswa. Jumlah ini sendiri terus mengalami penurunan dari jumlah mahasiswa pada angkatan-angkatan sebelumnya, untuk angkatan sekarang ini sendiri atau tahun ajaran 2014-2015, mahasiswa ATHAS jumlahnya tidak mencapai 50 mahasiswa. Jumlah dosen di ATHAS adalah 20 orang. Dosen ATHAS tidak menerima honor ataupun gaji, melainkan mendapat penggantian biaya transportasi untuk mereka. Begitu pula dengan staff di ATHAS juga tidak menerima gaji, melainkan akan menerima sejumlah uang saku.

ATHAS memiliki beberapa fasilitas yang terdapat didalamnya. Fasilitas-fasilitas itu sendiri meliputi bangunan aula untuk tempat ibadah mahasiswa, ruang-ruang kelas yang terbagi menjadi tiga kelas, laboratorium komputer yang dilengkapi dengan fasilitas internet, asrama yang terpisah untuk mahasiswa dan mahasiswi, konsumsi bagi mahasiswa tiga kali sehari, kantin untuk mahasiswa, serta layanan @wifi.id dan berbagai fasilitas lainnya. Kantin ATHAS sendiri bukan merupakan milik ATHAS, akan tetapi didirikan dan dibiayai oleh jemaat GPdI Maranatha yang menempati lahan didalam lingkungan ATHAS. Maka keuntungan dari kantin ini sendiri tidak akan masuk ke dalam kas ATHAS, melainkan akan masuk kedalam kas gereja. Untuk layanan @wifi.id sendiri ini baru diadakan pada tahun 2015, sehingga biaya pengadaannya tidak dimasukkan dalam laporan keuangan dalam penelitian ini.

Sejak berdirinya, ATHAS belum mempunyai laporan keuangan sesuai standar akuntansi pada setiap periodenya. Bendahara ATHAS hanya melakukan pencatatan terhadap

penerimaan dan pengeluaran kas. Untuk struktur organisasi dan job description-nya sendiri, sejauh ini ATHAS sendiri belum memilikinya dalam bentuk tertulis. Berikut adalah struktur organisasi ATHAS beserta tugas dan wewenang secara ringkas yang didapat dari hasil wawancara dengan Direktur ATHAS:

Direktur Pdt. G.A. Pandjaitan M.Th. Pembantu Direktur 1 Pdm. Denny Padamara S.Pd.K. Staff Akademik Pdt. Paulus Suyatno M.Pd.K. Pembantu Direktur 2 Pdm. Elkana Widiantoro S.Th. Staff Kemahasiswaan Sdr. Hesra Sembiring Sekretaris Pdt. Leonard Mailuhu S.Th. Bendahara Pdm. Lydia Padamara S.Th. Staff Konsumsi Sdri. Rut Yuliasih

Sumber : Direktur ATHAS

Bagan 1. Struktur Organisasi ATHAS

Tugas dan Wewenang:

1. Direktur: Menterjemahkan atau melaksanakan seluruh program pendidikan, baik dalam bidang akademis maupun non akademis (pelayanan mahasiswa).

2. Pembantu Direktur 1: Mengerjakan urusan di bidang akademik seperti proses belajar mengajar, menyusun silabus perkuliahan, mengawasi jalannya kurikulum, serta menentukan kebijakan dalam hal nilai.

3. Pembantu Direktur 2: Mengerjakan urusan di bidang kemahasiswaan seperti ketertiban kampus, masalah pelanggaran mahasiswa, ketertiban asrama, serta pelayanan mahasiswa.

4. Sekretaris: Mengurus penyelenggaraan surat menyurat, pengarsipan, dan penyimpanan dokumen.

5. Bendahara: Mengurus segala hal yang berurusan dengan keuangan, mulai dari penerimaan, pengeluaran, serta perencanaan anggaran.

6. Staff Akademik: Membantu pelaksanaan tugas Pembantu Direktur 1. 7. Staff Kemahasiswaan: Membantu pelaksanaan tugas Pembantu Direktur 2. 8. Staff Konsumsi: Menyediakan dan mengatur konsumsi bagi seluruh warga

kampus.

4.2 Penyusunan Laporan Keuangan

Melalui data yang diperoleh dari ATHAS, berikut ini adalah langkah – langkah dalam penyusunan laporan keuangan sesuai Adi (2014), adalah sebagai berikut:

1. Menentukan periode fiskal

Peneliti menentukan periode fiskal 1 tahun terakhir, dimulai dari 1 Juli 2013 sampai

dengan 30 Juni 2014. Periode ini dipilih karena dalam periode tersebut proses pendidikan

ATHAS tiap angkatannya berjalan.

2. Membuat neraca awal

Dikarenakan ATHAS sendiri baru kali ini akan menyusun laporan keuangan, maka

neraca awalnya sendiri baru akan disusun oleh peneliti berdasarkan data, dokumen, nota,

hasil wawancara serta situasi dan kondisi ATHAS per 1 Juli 2013. Dalam neraca awal ini

akun-akunnya terbagi dalam 3 pos, yaitu aset, kewajiban, dan modal.

Pada pos aset terdiri dari kas di tangan yang diurus oleh bendahara ATHAS serta kas

di bank yang tersimpan di Bank BRI dan beratas namakan bendahara ATHAS juga. Lalu

ada piutang SPP yang merupakan piutang dari mahasiswa yang belum terbayar. Masih

ada juga akun perlengkapan yang berisi alat-alat kantor, ruang kelas, maupun asrama.

Masih ada juga aset-aset tetap milik sekolah berupa kendaraan, peralatan, bangunan, dan

tanah yang kesemuanya akan dijelaskan secara lebih terperinci pada lampiran.

Pada pos kewajiban terdiri dari hutang usaha, hutang kepada direktur, hutang

transport pengajar, hutang uang saku pegawai. Pos kewajiban pada neraca awal ini

memang diasumsikan tidak terdapat kewajiban atau hutang apapun. Sedangkan untuk

3. Membuat daftar akun

a. Daftar akun-akun Pos Aset

TABEL 4. Daftar Akun-akun Pos Aset

NO. AKUN AKUN KETERANGAN

111 KAS DI TANGAN Berada di tangan bendahara ATHAS.

112 KAS DI BANK Disetorkan ke BRI, A/N Lydia Padamara.

113 PIUTANG SPP Piutang SPP mahasiswa.

114 PERLENGKAPAN Perlengkapan penunjang aktivitas kantor,

kelas, dsb.

121 KENDARAAN Alat transportasi milik ATHAS. Ada 3 unit,

dijelaskan pada lampiran.

122 AKUMULASI PENYUSUTAN KENDARAAN Total penyusutan nilai kendaraan milik ATHAS.

123 PERALATAN Peralatan penunjang aktivitas ATHAS,

dijelaskan pada lampiran. 124 AKUMULASI PENYUSUTAN PERALATAN Total penyusutan nilai peralatan.

125 BANGUNAN Bangunan milik ATHAS, berupa ruang

kelas, kantor, dsb. Dijelaskan lebih rinci pada lampiran.

126 AKUMULASI PENYUSUTAN BANGUNAN Total penyusutan nilai bangunan.

129 TANAH Tanah tempat berdirinya ATHAS.

b. Daftar akun-akun Pos Kewajiban

TABEL 5. Daftar akun-akun Pos Kewajiban

NO. AKUN AKUN KETERANGAN

211 HUTANG USAHA Hutang ATHAS pada pihak luar saat

pembelian.

212 HUTANG KEPADA DIREKTUR Hutang kepada direktur ATHAS. Pada umumnya untuk pengeluaran biaya saat ATHAS tidak beroperasi.

213 HUTANG TRANSPORT PENGAJAR Transport Pengajar yang belum terbayar. 214 HUTANG UANG SAKU PEGAWAI Uang saku pegawai ATHAS yang belum

dibayar

c. Daftar akun Pos Modal

TABEL 6. Daftar akun Pos Modal

311 MODAL Total Modal yang tertera pada neraca.

d. Daftar akun-akun Pos Pendapatan

TABEL 7. Daftar akun-akun Pos Pendapatan

NO. AKUN AKUN KETERANGAN

411 PENDAPATAN Pemasukan ATHAS yang seluruhnya

bersumber dari SPP mahasiswa.

412 PENDAPATAN BUNGA BANK Bunga Bank yang diterima ATHAS dari BRI (kas di bank)

e. Daftar akun-akun Pos Beban

TABEL 8. Daftar akun-akun Pos Beban

NO. AKUN AKUN KETERANGAN

511 BEBAN BELANJA DAPUR Biaya konsumsi mahasiswa, pegawai dan dosen ATHAS.

512 BEBAN UANG SAKU PEGAWAI Biaya untuk uang saku pegawai ATHAS, pengganti gaji.

513 BEBAN AIR, LISTRIK, TELEPON Biaya pengeluaran air, listrik, dan telepon ATHAS.

514 BEBAN TRANSPORT PENGAJAR Pengganti gaji dosen/pengajar ATHAS berupa penggantian biaya transport.

515 BEBAN BBM Biaya pembelian BBM untuk kendaraan.

516 BEBAN PERAWATAN KENDARAAN Biaya perawatan kendaraan, umumnya service mobil.

517 BEBAN PERAWATAN PERALATAN Biaya service atas peralatan.

518 BEBAN PERAWATAN BANGUNAN Biaya maintenance bangunan. Bisa berupa pembelian cat atau renovasi.

519 BEBAN SEWA Biaya penyewaan genset/power untuk

keperluan acara-acara ATHAS.

520 BEBAN PERLENGKAPAN Total perlengkapan yang digunakan ATHAS

selama periode berjalan.

521 BEBAN PENYUSUTAN KENDARAAN Penyusutan nilai kendaraan pada periode berjalan.

522 BEBAN PENYUSUTAN PERALATAN Penyusutan nilai peralatan pada periode berjalan.

523 BEBAN PENYUSUTAN BANGUNAN Penyusutan nilai bangunan pada periode berjalan.

524 BEBAN ADMINISTRASI BANK Biaya Administrasi account ATHAS pada BRI.

4. Membuat jenis-jenis transaksi

Jurnal selama periode laporan keuangan. Seluruh transaksi yang dilakukan oleh ATHAS

5. Membuat kode bantu piutang

ATHAS hanya memiliki piutang yang tidak signifikan jumlahnya, dan hanya dari satu

orang mahasiswa, jadi kode bantu piutang tidak diperlukan.

6. Memposting ke buku besar

Setelah seluruh transaksi atau jurnal tercatat, seluruh transaksi ini akan di-posting

kedalam buku besar. Akun-akun dalam buku besar adalah seluruh akun yang sudah

disebutkan pada poin (3) mengenai pembuatan daftar akun. Nilai saldo dari setiap akun

di buku besar akan diringkas kedalam neraca saldo sebelum penyesuaian, yang sudah ada

dalam kertas kerja. Detail buku besar dapat dilihat pada lampiran 4.

7. Membuat jurnal penyesuaian

Menurut Warren et al. (2005:147), ayat jurnal penyesuaian dibutuhkan pada akhir

periode akuntansi untuk memutakhirkan dan memastikan ketepatan penandingan

pendapatan dengan beban.

Dibuat untuk penyesuaian:

Beban perlengkapan,

Akumulasi penyusutan kendaraan,

Akumulasi penyusutan peralatan,

Akumulasi penyusutan bangunan.

Detail jurnal penyesuaian dapat dilihat pada lampiran 6.

8. Menyusun kertas kerja

Menurut Warren et al. (2005:634), kertas kerja atau neraca lajur atau work sheet

digunakan akuntan untuk mengikhtisarkan jurnal penyesuaian dan saldo akun guna

penyusunan laporan keuangan.

Kertas kerja terdiri dari lima kolom laporan, yaitu:

Penyesuaian

Neraca saldo setelah penyesuaian

Laporan surplus/defisit

Neraca

Detail kertas kerja dapat dilihat pada lampiran 7.

9. Menyusun laporan keuangan

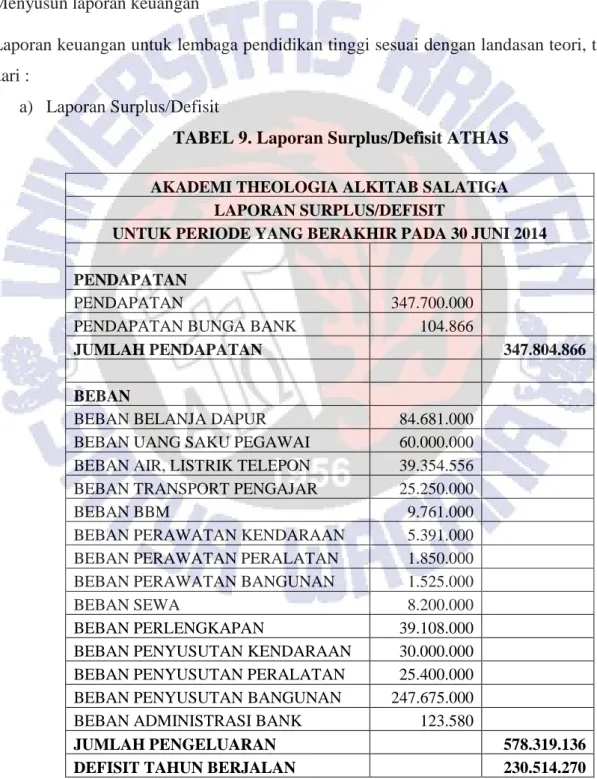

Laporan keuangan untuk lembaga pendidikan tinggi sesuai dengan landasan teori, terdiri dari :

a) Laporan Surplus/Defisit

TABEL 9. Laporan Surplus/Defisit ATHAS

AKADEMI THEOLOGIA ALKITAB SALATIGA LAPORAN SURPLUS/DEFISIT

UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2014

PENDAPATAN

PENDAPATAN 347.700.000

PENDAPATAN BUNGA BANK 104.866

JUMLAH PENDAPATAN 347.804.866

BEBAN

BEBAN BELANJA DAPUR 84.681.000 BEBAN UANG SAKU PEGAWAI 60.000.000 BEBAN AIR, LISTRIK TELEPON 39.354.556 BEBAN TRANSPORT PENGAJAR 25.250.000

BEBAN BBM 9.761.000

BEBAN PERAWATAN KENDARAAN 5.391.000 BEBAN PERAWATAN PERALATAN 1.850.000 BEBAN PERAWATAN BANGUNAN 1.525.000

BEBAN SEWA 8.200.000

BEBAN PERLENGKAPAN 39.108.000

BEBAN PENYUSUTAN KENDARAAN 30.000.000 BEBAN PENYUSUTAN PERALATAN 25.400.000 BEBAN PENYUSUTAN BANGUNAN 247.675.000 BEBAN ADMINISTRASI BANK 123.580

JUMLAH PENGELUARAN 578.319.136

Dari laporan surplus/defisit diatas, bisa dilihat bahwa sebenarnya ATHAS mengalami defisit yang cukup besar pada periode Juli 2013 sampai dengan Juni 2014. Namun defisit ini sendiri terjadi oleh karena penurunan nilai aset tetap milik ATHAS yang besar pula. Jika saja tidak ada penurunan nilai aset dalam proses akuntansi, maka ATHAS akan mendapatkan surplus.

b) Laporan Keuangan Neraca

TABEL 10. Laporan Neraca ATHAS

AKADEMI THEOLOGIA ALKITAB SALATIGA NERACA 30 Juni 2014 ASET KEWAJIBAN ASET LANCAR KAS 7.651.894 HUTANG 0 KAS DI BANK 55.303.693 HUTANG KEPADA DIREKTUR 0 PIUTANG SPP 500.000 HUTANG TRANSPORT PENGAJAR 0 PERLENGKAPAN 557.550

HUTANG UANG SAKU

PEGAWAI 0

TOTAL ASET LANCAR 64.013.137 TOTAL KEWAJIBAN 0

ASET TETAP MODAL

KENDARAAN 300.000.000 MODAL 13.679.202.407 AKUMULASI PENYUSUTAN KENDARAAN (153.000.000) 147.000.000 DEFISIT (230.514.270) PERALATAN 211.350.000 AKUMULASI PENYUSUTAN PERALATAN (72.800.000) 138.550.000 BANGUNAN 8.161.500.000 AKUMULASI PENYUSUTAN BANGUNAN (2.437.375.000) 5.724.125.000 TANAH 7.375.000.000

TOTAL ASET TIDAK LANCAR 13.384.675.000

JUMLAH ASET 13.448.688.137

JUMLAH KEWAJIBAN

DAN MODAL 13.448.688.137

Dalam laporan neraca diatas, bisa dilihat bahwa dalam pos aset lancar nilainya didominasi oleh akun kas di bank. Sedangkan dalam pos aset tetap, nilainya didominasi oleh nilai tanah dan bangunan milik ATHAS. Disini dapat dilihat pula bagaimana defisit yang dialami oleh ATHAS seperti yang telah ditunjukkan pada laporan surplus/defisit akan mengurangi jumlah modal yang dimiliki oleh ATHAS.

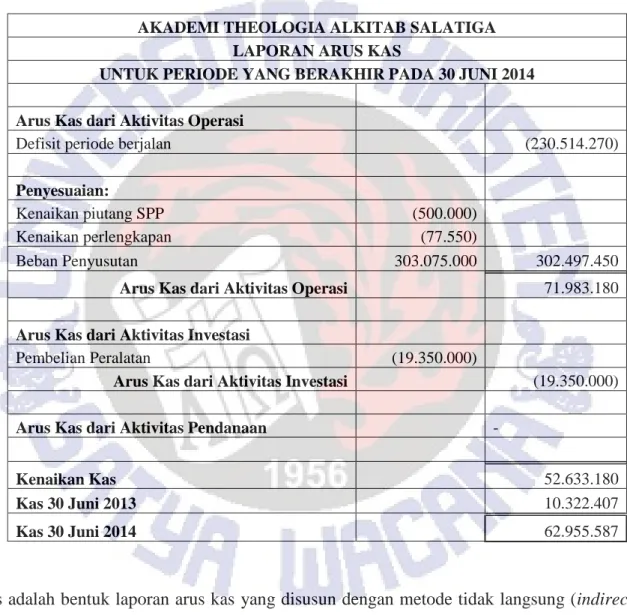

c) Laporan Arus Kas

TABEL 11. Laporan Arus Kas ATHAS

AKADEMI THEOLOGIA ALKITAB SALATIGA LAPORAN ARUS KAS

UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2014

Arus Kas dari Aktivitas Operasi

Defisit periode berjalan (230.514.270)

Penyesuaian:

Kenaikan piutang SPP (500.000)

Kenaikan perlengkapan (77.550)

Beban Penyusutan 303.075.000 302.497.450

Arus Kas dari Aktivitas Operasi 71.983.180

Arus Kas dari Aktivitas Investasi

Pembelian Peralatan (19.350.000)

Arus Kas dari Aktivitas Investasi (19.350.000)

Arus Kas dari Aktivitas Pendanaan -

Kenaikan Kas 52.633.180

Kas 30 Juni 2013 10.322.407

Kas 30 Juni 2014 62.955.587

Diatas adalah bentuk laporan arus kas yang disusun dengan metode tidak langsung (indirect

method). Dapat dilihat bahwa ATHAS sebenarnya tetap mendapatkan aliran kas masuk yang

cukup besar. Sehingga ATHAS tetap memiliki kas yang cukup untuk menjalankan aktivitas operasionalnya dengan baik.