T0

LAPORAN

NERACA PEMBAYARAN

INDONESIA

Realisasi Triwulan III 2017

Alamat Redaksi:

Grup Neraca Pembayaran dan Pengembangan Statistik Departemen Statistik

Bank Indonesia

Menara Sjafruddin Prawiranegara, Lantai 15 Jl. M.H. Thamrin No. 2 Jakarta 10350 Telepon : (021) 29816688 Faksimili : (021) 3501935 E-mail : [email protected] Website : www.bi.go.id

LAPORAN

NERACA PEMBAYARAN INDONESIA

Realisasi Triwulan III 2017

RINGKASAN

PERKEMBANGAN NERACA PEMBAYARAN INDONESIA TRIWULAN III 2017

1

3

TRANSAKSI BERJALAN 4

Neraca Perdagangan Barang 4

Neraca Perdagangan Nonmigas 4

Neraca Perdagangan Migas 10

Neraca Perdagangan Jasa 11

Neraca Pendapatan Primer 12

Neraca Pendapatan Sekunder 13

TRANSAKSI MODAL DAN FINANSIAL 13

Investasi Langsung 14

Investasi Portofolio 16

Investasi Lainnya 18

INDIKATOR SUSTAINABILITAS EKSTERNAL 21

PROSPEK NERACA PEMBAYARAN INDONESIA 23

Boks 1: Perubahan Angka Statistik NPI

Dibandingkan Publikasi Triwulan II 2017 25

LAMPIRAN 27

DAFTAR ISI

DAFTAR TABEL

Hal Hal

Tabel 1 Ekspor Nonmigas menurut Kelompok Barang (Berdasarkan SITC)

5 Tabel 6 Perkembangan Ekspor Minyak 10

Tabel 2 Ekspor Nonmigas menurut Negara Tujuan Utama 6 Tabel 7 Perkembangan Impor Minyak (f.o.b) 11 Tabel 3 Perkembangan Ekspor Komoditas Nonmigas Utama

(Berdasarkan HS) 9 Tabel 8 Perkembangan Ekspor Gas 11

Tabel 4 Impor Nonmigas (c.i.f) menurut Kelompok Barang 9 Tabel 9 Indikator Sustainabilitas Eksternal 21 Tabel 5 Impor Nonmigas (c.i.f) menurut Negara Asal Utama 10

DAFTAR GRAFIK

Hal Hal

Grafik 1 Neraca Pembayaran Indonesia 3 Grafik 14 Perkembangan Investasi Langsung 14

Grafik 2 Transaksi Berjalan 4 Grafik 15 Perkembangan PMA menurut Sektor Ekonomi 15

Grafik 3 Neraca Perdagangan Nonmigas 4 Grafik 16 Perkembangan PMA menurut Negara Asal 16

Grafik 4 Pertumbuhan Ekspor Nonmigas 5 Grafik 17 Perkembangan Investasi Portofolio 17

Grafik 5 Neraca Perdagangan Migas 10 Grafik 18 Perkembangan Posisi Kepemilikan SBI & SUN

oleh Asing 17

Grafik 6 Perkembangan Harga Minyak Dunia 11 Grafik 19 Perkembangan Transaksi Asing di BEI dan IHSG 18 Grafik 7 Perkembangan Neraca Perdagangan Jasa 11 Grafik 20 Perkembangan Indeks Bursa di Beberapa Negara

ASEAN 18

Grafik 8 Pembayaran Jasa Freight 12 Grafik 21 Investasi Portofolio menurut Sektor Institusi 18

Grafik 9 Neraca Jasa Travel 12 Grafik 22 Perkembangan Investasi Lainnya 19

Grafik 10 Perkembangan Neraca Pendapatan Primer 13 Grafik 23 Transaksi Aset Investasi Lainnya Sektor Swasta 19 Grafik 11 Perkembangan Transfer Personal 13 Grafik 24 Transaksi Kewajiban Investasi Lainnya Sektor Swasta 19 Grafik 12 Posisi Tenaga Kerja Indonesia Triwulan III 2017 13 Grafik 25 Perkembangan Pinjaman LN Sektor Publik 19

Grafik 13 Transaksi Modal dan Finansial 14

Neraca Pembayaran Indonesia (NPI) triwulan III 2017 mengalami surplus yang meningkat

ditopang oleh penurunan defisit transaksi berjalan dan peningkatan surplus transaksi modal dan

finansial. Surplus NPI triwulan III 2017 tercatat USD5,4 miliar, meningkat signifikan dibandingkan

dengan surplus triwulan II 2017 sebesar USD0,7 miliar. Surplus NPI tersebut mendorong peningkatan

posisi cadangan devisa dari USD123,1 miliar pada akhir triwulan II 2017 menjadi USD129,4 miliar pada

akhir triwulan III 2017. Jumlah cadangan devisa tersebut cukup untuk membiayai kebutuhan

pembayaran impor dan utang luar negeri pemerintah selama 8,6 bulan dan berada di atas standar

kecukupan internasional.

Defisit transaksi berjalan tercatat sebesar USD4,3 miliar (1,65% PDB), membaik dari defisit

pada triwulan sebelumnya yang sebesar USD4,8 miliar (1,91% PDB), seiring dengan kenaikan

surplus neraca perdagangan barang dan penurunan defisit neraca pendapatan primer. Defisit

transaksi berjalan pada triwulan III 2017 tersebut juga lebih rendah dibandingkan dengan defisit pada

triwulan III 2016 yang sebesar USD5,1 miliar (2,09% PDB). Kenaikan surplus neraca perdagangan

barang didorong oleh meningkatnya ekspor, baik secara nilai maupun volume, di tengah impor yang

juga mengalami peningkatan seiring dengan kenaikan permintaan domestik. Sementara itu, penurunan

defisit neraca pendapatan primer terutama dipengaruhi pembayaran dividen yang lebih rendah sesuai

pola musiman.

Sementara itu, surplus transaksi modal dan finansial meningkat signifikan terutama

didukung oleh besarnya arus modal masuk dalam bentuk investasi langsung, seiring dengan

optimisme terhadap kinerja ekonomi domestik. Transaksi modal dan finansial pada triwulan III 2017

mencatat surplus USD10,4 miliar, meningkat signifikan dibandingkan dengan surplus triwulan II 2017

sebesar USD5,8 miliar dan juga lebih besar dibandingkan dengan surplus triwulan III 2016 sebesar

USD9,9 miliar. Peningkatan surplus tersebut secara triwulanan didukung oleh meningkatnya surplus

investasi langsung, sejalan dengan kenaikan realisasi investasi domestik, dan menurunnya defisit

investasi lainnya, terutama karena turunnya outflow penempatan simpanan swasta domestik di luar

negeri. Peningkatan surplus transaksi modal dan finansial lebih lanjut tertahan oleh penurunan surplus

investasi portofolio terutama karena keluarnya dana asing dari pasar saham domestik.

RINGKASAN

T

r

a

n

s

a

k

si

B

e

rj

al

a

n

Neraca Pembayaran Indonesia (NPI) pada triwulan III 2017 mencatat surplus sebesar USD5,4 miliar, meningkat signifikan dibandingkan dengan surplus pada triwulan II 2017 sebesar USD0,7 miliar, didorong oleh penurunan defisit transaksi berjalan dan kenaikan surplus transaksi modal dan finansial. Sejalan dengan surplus NPI pada triwulan laporan tersebut, posisi cadangan devisa meningkat dari USD123,1 miliar pada akhir triwulan II 2017 menjadi USD129,4 miliar pada akhir triwulan laporan. Perkembangan NPI secara keseluruhan tersebut menunjukkan terpeliharanya keseimbangan eksternal perekonomian sehingga turut menopang berlanjutnya stabilitas makroekonomi (Grafik 1).

Grafik 1

Neraca Pembayaran Indonesia

Defisit transaksi berjalan pada triwulan III 2017 tercatat sebesar USD4,3 miliar (1,65% dari PDB), lebih rendah dibandingkan dengan defisit pada triwulan II 2017 sebesar USD4,8 miliar (1,91% dari PDB). Penurunan defisit tersebut dipengaruhi oleh kenaikan surplus neraca perdagangan barang dan penurunan defisit neraca pendapatan primer.

Pada neraca perdagangan barang, surplus neraca perdagangan nonmigas meningkat didukung peningkatan ekspor nonmigas, baik nilai maupun volume, melampaui peningkatan impor nonmigas yang didorong naiknya permintaan domestik. Di sisi lain, defisit neraca perdagangan migas menyempit ditopang naiknya volume dan harga ekspor migas. Sementara itu, defisit neraca pendapatan primer menurun dipengaruhi oleh pola musiman menurunnya pembayaran dividen dan bunga pinjaman luar negeri yang melampaui meningkatnya pembayaran bunga surat utang pemerintah.

Defisit transaksi berjalan triwulan III 2017 juga lebih rendah dibandingkan dengan defisit pada triwulan yang sama tahun 2016 sebesar USD5,1 miliar (2,09% dari PDB) terutama didukung oleh surplus neraca perdagangan barang yang meningkat signifikan.

Surplus transaksi modal dan finansial pada triwulan III 2017 tercatat sebesar USD10,4 miliar (3,97% dari PDB), lebih besar dibandingkan dengan surplus pada triwulan II 2017 sebesar USD5,8 miliar (2,31% dari PDB), ditopang oleh kenaikan surplus investasi langsung dan penurunan defisit investasi lainnya. Peningkatan surplus transaksi modal dan finansial lebih lanjut tertahan oleh penurunan surplus investasi portofolio seiring aksi jual bersih investor asing di pasar saham domestik antara lain untuk merealisasikan keuntungannya di Indonesia seiring dengan pergerakan Indeks Harga Saham Gabungan (IHSG) yang meningkat mencetak rekor baru. Surplus transaksi modal dan finansial triwulan III 2017 juga

PERKEMBANGAN NERACA PEMBAYARAN INDONESIA

TRIWULAN III 2017

lebih besar dibandingkan dengan surplus pada triwulan III 2016 sebesar USD9,9 miliar (4,05% dari PDB).

TRANSAKSI BERJALAN

Neraca transaksi berjalan pada triwulan III 2017 mencatat defisit yang lebih rendah dibandingkan dengan triwulan sebelumnya (Grafik 2). Penurunan defisit tersebut dipengaruhi oleh perbaikan kinerja neraca perdagangan barang, baik migas maupun nonmigas, dan penurunan defisit neraca pendapatan primer. Surplus neraca perdagangan barang meningkat ditopang kenaikan ekspor baik dari sisi nilai maupun volume seiring dengan membaiknya perekonomian negara-negara tujuan utama ekspor. Defisit neraca pendapatan primer menurun dipengaruhi faktor musiman pembayaran dividen dan bunga pinjaman luar negeri yang lebih rendah di saat pembayaran bunga surat utang pemerintah tercatat meningkat.

Grafik 2 Transaksi Berjalan Neraca Perdagangan Barang

Surplus neraca perdagangan barang meningkat pada triwulan III 2017 seiring membaiknya perekonomian negara tujuan utama ekspor. Neraca perdagangan barang mencatat surplus sebesar USD5,3 miliar, naik 9,5% dibandingkan dengan surplus triwulan II 2017 sebesar USD4,8 miliar. Perbaikan kinerja neraca perdagangan barang

tersebut dipengaruhi oleh peningkatan surplus neraca perdagangan nonmigas yang disertai dengan penurunan defisit neraca perdagangan migas. Surplus neraca perdagangan barang pada triwulan laporan juga lebih tinggi 35,0% dibandingkan dengan surplus pada periode yang sama tahun sebelumnya sebesar USD3,9 miliar didukung peningkatan kinerja neraca perdagangan nonmigas dan migas.

Neraca Perdagangan Nonmigas

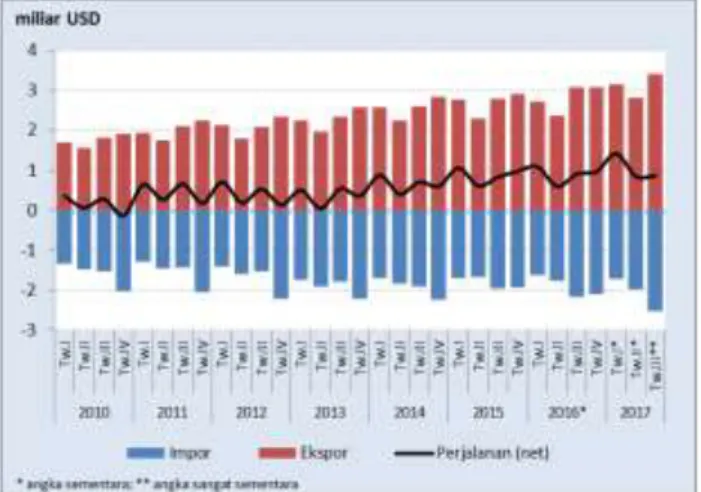

Surplus neraca perdagangan nonmigas pada triwulan III 2017 tercatat sebesar USD6,6 miliar, lebih tinggi dibandingkan dengan surplus triwulan sebelumnya sebesar USD6,4 miliar karena ekspor nonmigas meningkat lebih tinggi dibandingkan dengan impor nonmigas. Surplus neraca perdagangan nonmigas triwulan III 2017 juga lebih tinggi dibandingkan dengan surplus pada periode yang sama pada 2016 sebesar USD5,3 miliar atau tumbuh sebesar 25,1% (yoy) karena lebih tingginya pertumbuhan ekspor di saat impor juga tercatat meningkat (Grafik 3).

Grafik 3

Neraca Perdagangan Nonmigas

Ekspor Nonmigas

Ekspor nonmigas pada triwulan III 2017 tercatat sebesar USD39,5 miliar atau tumbuh 25,0% (yoy), meningkat dibandingkan dengan pertumbuhan triwulan sebelumnya sebesar 8,1% (yoy). Secara triwulanan, ekspor nonmigas naik 10,6% (qtq)

dibandingkan dengan ekspor nonmigas triwulan II 2017 sebesar USD35,7 miliar, terutama dipengaruhi oleh peningkatan kinerja ekspor pasca-liburan panjang Lebaran (Grafik 4).

Percepatan laju pertumbuhan ekspor nonmigas secara tahunan didukung peningkatan pertumbuhan ekspor riil, baik pada produk primer maupun manufaktur. Selain itu, harga ekspor juga masih tumbuh positif meskipun dengan laju pertumbuhan yang melambat (Tabel 1).

Grafik 4

Pertumbuhan Ekspor Nonmigas

Tabel 1

Ekspor Nonmigas menurut Kelompok Barang (Berdasarkan SITC) -20.0 -15.0 -10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0 30.0 T w .I T w .II T w .II I T w .IV T w .I T w .II T w .III T w .IV T w .I* T w .II * T w .II I* * 2015 2016* 2017 y.o.y q.t.q (%) A. Produk Primer Nominal 47.3 51.5 -12.6 -17.6 -15.9 -3.4 27.2 -15.9 41.8 27.4 34.6 Riil 52.2 54.5 3.0 -5.5 -11.2 -5.0 7.3 -11.2 10.7 8.0 16.5 Indeks Harga - - -15.2 -12.8 -5.3 1.7 18.5 -5.3 28.1 18.0 15.5 Produk Pertanian Nominal 29.7 31.9 -9.8 -11.4 -13.5 -5.2 23.4 -13.5 45.2 21.2 33.0 Riil 31.1 35.3 5.6 -3.3 -16.0 -11.9 5.0 -16.0 19.0 17.4 33.0 Indeks Harga - - -14.6 -8.4 3.0 7.6 17.5 3.0 22.0 3.2 0.0 Makanan Nominal 23.6 24.4 -8.9 -11.1 -14.2 -3.2 26.3 -14.2 42.7 17.8 28.6 Riil 24.1 27.3 7.4 -4.1 -19.2 -14.6 3.4 -19.2 18.6 20.3 34.3 Indeks Harga - - -15.2 -7.3 6.2 13.3 22.2 6.2 20.3 -2.1 -4.2 Bahan Baku Nominal 6.1 7.5 -12.6 -12.4 -10.6 -12.0 11.5 -10.6 54.4 33.3 49.1 Riil 7.0 8.0 -0.3 -0.8 -4.0 -3.0 9.5 -4.0 21.4 9.6 28.8 Indeks Harga - - -12.4 -11.7 -6.9 -9.3 1.9 -6.9 27.1 21.7 15.7

Produk Bahan Bakar & Pertambangan

Nominal 17.6 19.5 -17.0 -26.6 -19.8 -0.3 34.2 -19.8 35.7 38.3 37.3 Riil 21.0 19.6 -1.1 -9.2 -2.8 6.6 11.7 -2.8 -1.8 -4.2 -2.4 Indeks Harga - - -16.1 -19.2 -17.5 -6.5 20.2 -17.5 38.3 44.4 40.6 B. Produk Manufaktur Nominal 51.2 47.1 -6.9 -2.0 4.2 -1.3 9.2 4.2 6.2 -7.3 15.2 Riil 46.8 44.2 -5.5 -2.2 0.6 -5.7 1.3 0.6 -3.6 -16.5 5.5 Indeks Harga - - -1.5 0.2 3.5 4.7 7.8 3.5 10.2 11.1 9.3 C. Lainnya Nominal 1.5 1.5 -17.1 -10.8 0.1 -6.3 15.7 0.1 -2.1 15.8 50.3 Riil 1.4 1.6 -10.8 -6.5 -1.5 -19.9 4.3 -1.5 -5.6 15.2 53.4 Indeks Harga - - -7.0 -4.6 1.6 17.0 10.9 1.6 3.7 0.6 -2.0 Total Nominal 100.0 100.0 -10.0 -9.7 -5.7 -2.4 18.1 -5.7 21.9 8.1 25.0 Riil 100.0 100.0 -1.4 -4.2 -5.7 -5.6 4.9 -5.7 3.7 -4.7 11.9 Indeks Harga - - -8.7 -5.8 0.0 3.4 12.6 0.0 17.6 13.4 11.7 *) angka sementara **) angka sangat sementara

Tw. I*

2016 2015

Tw. II* Tw. III* Tw. IV* Total* Rincian

2016*

TOTAL 2017**

Pangsa (%) Pertumbuhan Tahunan (% yoy)

Tw. I* Tw. II* Tw. III** 2017

Ekspor Nonmigas menurut Negara Tujuan Utama

Ekspor nonmigas ke sepuluh negara tujuan utama pada triwulan III 2017 tumbuh 29,2% (yoy), meningkat dibandingkan dengan pertumbuhan triwulan II 2017 sebesar 13,3% (yoy). Percepatan pertumbuhan ekspor terjadi pada sebagian besar negara tujuan utama kecuali India yang tumbuh melambat. Ekspor ke Amerika Serikat dan Singapura yang mengalami kontraksi pada triwulan sebelumnya juga tumbuh tinggi pada triwulan III 2017 (Tabel 2).

Tabel 2

Ekspor Nonmigas menurut Negara Tujuan Utama

Akselerasi pertumbuhan ekspor ke Tiongkok dipengaruhi peningkatan pertumbuhan ekspor minyak nabati dan barang dari logam tidak mulia. Selain itu, ekspor batubara dan bahan kimia juga masih tumbuh positif meskipun mengalami perlambatan dibandingkan dengan triwulan sebelumnya. Keempat komoditas utama tersebut memiliki pangsa sebesar 54,3% dari keseluruhan ekspor ke Tiongkok.

Ekspor ke Amerika Serikat kembali tumbuh positif setelah mengalami penurunan pada triwulan II 2017. Peningkatan tersebut terutama didorong oleh kinerja ekspor tekstil dan alat kaki yang menyumbang 33,5% dari keseluruhan ekspor ke negara tersebut. Selain itu, ekspor karet alam olahan dan minyak nabati (pangsa 18,1%) juga masih tumbuh positif meskipun melambat.

Percepatan pertumbuhan ekspor ke Jepang dipengaruhi oleh kinerja ekspor batubara, alat listrik, dan tekstil yang meningkat (pangsa 35,2% dari total ekspor ke Jepang), serta didukung pula oleh

pertumbuhan ekspor barang dari logam tidak mulia yang meski melambat namun masih kuat.

Kinerja ekspor ke India masih kuat meski tumbuh melambat dibandingkan dengan triwulan sebelumnya. Melambatnya laju pertumbuhan ekspor dipengaruhi perlambatan pertumbuhan ekspor minyak nabati dan batubara, serta penurunan ekspor bijih tembaga yang menyumbang 75,1% dari total ekspor ke India. Penurunan pertumbuhan ekspor minyak nabati dipengaruhi oleh penerapan pajak impor yang lebih tinggi dan peningkatan produksi oilseeds domestik India. Di sisi lain, pertumbuhan ekspor barang dari logam tidak mulia (pangsa 4,4%) tercatat meningkat signifikan dipengaruhi oleh peningkatan ekspor besi/baja dan tembaga.

Sejalan dengan ekspor ke Amerika Serikat, ekspor ke Singapura yang terkontraksi pada triwulan II 2017 menunjukkan peningkatan yang cukup tinggi pada triwulan III 2017. Hal ini terutama didorong oleh kembali positifnya pertumbuhan ekspor alat listrik yang memiliki pangsa 18,6% dari keseluruhan ekspor ke Singapura. Selain itu, laju penurunan ekspor mesin & peralatan mekanik serta barang dari logam tidak mulia (pangsa 18,5%) juga melambat dibandingkan dengan triwulan sebelumnya.

Naiknya pertumbuhan ekspor batubara, barang dari logam tidak mulia, dan makanan olahan mendorong akselerasi pertumbuhan ekspor ke Malaysia pada triwulan III 2017. Selain itu, pertumbuhan ekspor ke Malaysia juga didukung oleh pertumbuhan ekspor minyak nabati yang masih tinggi meskipun melambat dibandingkan dengan triwulan II 2017.

Membaiknya ekspor ke Filipina terutama disebabkan oleh meningkatnya pertumbuhan ekspor kendaraan, bijih tembaga, dan makanan olahan (pangsa 47,3% dari total ekspor ke Filipina). Selain itu, pertumbuhan ekspor juga didorong oleh peningkatan ekspor batubara meskipun dengan laju pertumbuhan yang melambat. Ekspor kendaraan ke Filipina pada umumnya adalah kendaraan beroda empat utuh.

1 Tiongkok 11.5 13.0 -19.5 -9.4 -6.9 11.7 61.9 14.4 66.6 35.0 48.5 2 Amerika Serikat 11.9 11.4 -3.5 -4.0 4.4 -1.8 10.7 2.3 18.1 -4.0 19.9 3 Jepang 10.0 9.4 -5.0 -6.0 -2.2 -2.0 15.7 1.2 4.3 3.6 26.8 4 India 7.6 9.1 -11.2 -28.5 -32.4 3.4 7.8 -14.3 60.7 47.7 33.9 5 Singapura 6.6 5.9 -3.3 -3.3 5.4 -4.6 1.6 -0.3 -5.0 -8.1 20.6 6 Malaysia 4.5 4.6 -11.4 -12.9 -15.4 -4.5 17.2 -4.5 24.0 11.9 32.6 7 Filipina 4.0 4.2 0.8 7.6 34.6 30.8 63.8 33.9 46.5 11.8 21.2 8 Korea Selatan 4.0 4.2 -5.5 -12.5 -7.5 -4.5 15.0 -3.0 28.6 14.8 19.7 9 Thailand 3.5 3.6 -8.0 -12.3 0.1 -0.7 16.5 0.4 18.3 11.1 29.0 10 Belanda 2.4 2.6 -12.8 -25.6 -18.6 7.5 20.3 -5.6 52.0 23.1 26.7 Total 10 Negara 65.9 68.1 -9.1 -10.5 -5.9 2.5 22.2 1.7 28.7 13.3 29.2 *) angka sementara **) angka sangat sementara

Pangsa (%)

2017 Tw. I* Tw. II* Tw. III** Pertumbuhan Tahunan (%, yoy)

2016* 2017** TOTAL Rincian

Tw. II* 2015 2016

Percepatan pertumbuhan ekspor ke Korea Selatan pada triwulan laporan disebabkan oleh meningkatnya pertumbuhan ekspor tekstil, setelah pada triwulan sebelumnya terkontraksi, dan batubara. Selain itu, pertumbuhan ekspor barang dari logam tidak mulia dan karet olahan masih tinggi meskipun melambat dibandingkan dengan triwulan sebelumnya. Keempat komoditas ekspor tersebut memiliki pangsa 54,9% dari keseluruhan ekspor ke Korea Selatan.

Membaiknya kinerja ekspor ke Thailand didukung oleh naiknya pertumbuhan ekspor kendaraaan dan bagiannya, batubara, barang dari logam tidak mulia, serta mesin dan alat mekanik (pangsa sebesar 52,9%).

Peningkatan pertumbuhan ekspor menuju Belanda pada triwulan III 2017 didorong oleh kenaikan pertumbuhan ekspor asam berlemak dan alat listrik. Sementara itu, ekspor minyak nabati dan bahan kimia masih tercatat positif, namun dengan laju pertumbuhan yang jauh melambat dibandingkan dengan triwulan sebelumnya.

Ekspor Nonmigas menurut Komoditas Utama

Meningkatnya pertumbuhan ekspor nonmigas triwulan III 2017 juga tercermin dari nilai ekspor sepuluh komoditas utama yang tumbuh 27,8% (yoy), lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar 12,8% (yoy). Percepatan pertumbuhan ekspor tersebut terutama didorong oleh naiknya pertumbuhan ekspor riil pada hampir seluruh komoditas utama, kecuali batubara serta mesin dan alat mekanik. Sementara itu, peningkatan pertumbuhan harga komoditas lebih terbatas, dan bahkan harga minyak nabati telah tumbuh negatif (Tabel 3).

Ekspor minyak nabati, sebagian besar (86,8%) berupa minyak kelapa sawit, tumbuh 34,2% (yoy) di triwulan III 2017, lebih tinggi dibandingkan pertumbuhan pada periode sebelumnya sebesar 29,3% (yoy). Peningkatan pertumbuhan ekspor minyak nabati didorong oleh meningkatnya ekspor riil

sementara harga ekspor tercatat menurun seiring naiknya inventori CPO global.

Peningkatan pertumbuhan ekspor minyak nabati didorong oleh kinerja ekspor ke Tiongkok dan Pakistan (pangsa 18,6%) yang tumbuh meningkat. Sementara itu, pertumbuhan ekspor ke India sebagai negara tujuan utama ekspor minyak nabati Indonesia (pangsa 23,4%) juga masih tinggi meskipun melambat dibandingkan dengan triwulan sebelumnya. Selain itu, ekspor ke Belanda juga menunjukkan perlambatan dibandingkan dengan periode sebelumnya. Peningkatkan ekspor minyak nabati ke Tiongkok disebabkan oleh upaya yang dilakukan oleh pemerintah Tiongkok untuk menjaga stok ketahanan CPO dalam negeri serta peningkatan permintaan biodiesel.

Ekspor batubara pada triwulan III 2017 tumbuh tinggi meskipun sedikit melambat dibandingkan dengan triwulan sebelumnya. Kinerja ekspor batubara terutama ditopang oleh masih tingginya pertumbuhan harga ekspor, sementara pertumbuhan ekspor riil lebih terbatas. Perlambatan pertumbuhan ekspor batubara terutama terjadi pada negara tujuan Tiongkok dan India, sementara pertumbuhan ekspor ke Jepang dan Korea Selatan terakselerasi.

Ekspor tekstil dan produk tekstil pada triwulan III 2017 tumbuh 23,4% (yoy), setelah turun 11,1% (yoy) pada triwulan II 2017, didorong oleh peningkatan pertumbuhan ekspor riil (9,3% yoy) dan harga ekspor (12,9% yoy). Peningkatan ekspor tekstil terjadi pada seluruh negara tujuan utama. Ekspor menuju Amerika Serikat, Jepang, dan Korea Selatan yang memiliki pangsa 50,1% dari keseluruhan ekspor tekstil tercatat tumbuh positif setelah pada triwulan II 2017 mengalami penurunan. Sementara itu, pertumbuhan ekspor ke Tiongkok (pangsa 6,1%) meningkat signifikan dibandingkan dengan triwulan sebelumnya. Peningkatan ekspor tekstil didukung oleh penambahan kapasitas produksi tekstil Indonesia yang disertai dengan adanya negara tujuan ekspor baru. Selain itu,

meningkatnya upah buruh di Tiongkok dan Banglades turut membantu perbaikan daya saing ekspor tekstil Indonesia.

Ekspor alat listrik pada triwulan III 2017 kembali tumbuh positif sebesar 15,8% (yoy) didorong oleh harga ekspor yang masih meningkat meskipun melambat dan ekspor riil yang mulai tumbuh positif (1,2% yoy). Peningkatan ekspor alat listrik terutama terjadi pada ekspor tujuan Singapura, Jepang, dan Thailand.

Ekspor barang dari logam tidak mulia pada periode laporan tumbuh lebih tinggi menjadi sebesar 29,4% (yoy) karena naiknya ekspor riil dan kenaikan harga ekspor yang lebih moderat. Percepatan pertumbuhan ekspor terjadi pada negara tujuan Tiongkok dan Malaysia, sementara pertumbuhan ekspor ke Jepang melambat. Jenis barang dari logam tidak mulia yang menjadi komoditas utama ekspor adalah besi/baja (dalam bentuk lempengan dan campuran) dan tembaga (dalam bentuk katoda).

Pertumbuhan ekspor riil yang meningkat mendorong pertumbuhan nilai ekspor karet olahan pada triwulan III 2017. Namun demikian, pertumbuhan ekspor lebih lanjut tertahan oleh pertumbuhan harga ekspor yang melambat. Perlambatan pertumbuhan ekspor karet olahan terjadi pada negara tujuan Amerika Serikat, Tiongkok, dan India dengan pangsa mencapai 43,4% dari total ekspor karet olahan Indonesia. Penurunan pertumbuhan harga karet terjadi akibatnya tingginya supply karet dunia di tengah kelesuan permintaan.

Pertumbuhan ekspor makanan olahan meningkat menjadi sebesar 20,0% (yoy) di triwulan III 2017 terutama disebabkan oleh perbaikan ekspor riil yang tumbuh positif setelah mengalami kontraksi pada triwulan sebelumnya. Peningkatan lebih lanjut

tertahan oleh melambatnya pertumbuhan harga ekspor dibandingkan dengan triwulan II 2017. Peningkatan ekspor terutama terjadi pada ekspor ke Amerika Serikat, Malaysia, Filipina, dan Tiongkok yang memiliki pangsa sebesar 41,2% dari total ekspor makanan olahan. Jenis makanan olahan yang diekspor Indonesia adalah ikan olahan, rokok dan tembakau olahan, serta coklat olahan.

Ekspor kendaraan dan bagiannya mencatat pertumbuhan sebesar 25,8% (yoy) di triwulan III 2017 setelah mengalami kontraksi pada triwulan sebelumnya. Peningkatan ekspor tersebut terjadi karena naiknya ekspor riil, sementara pertumbuhan harga ekspor melambat. Pertumbuhan ekspor terjadi pada seluruh negara tujuan utama, yaitu Filipina, Thailand, Jepang, dan Arab Saudi yang secara total memiliki pangsa 54,1% dari total ekspor produk ini.

Pertumbuhan ekspor mesin dan alat mekanik

pada triwulan laporan (5,0% yoy) ditopang oleh harga ekspor yang masih tumbuh positif dan kontraksi ekspor riil yang lebih kecil. Pertumbuhan ekspor mesin dan alat mekanik terjadi pada negara tujuan Amerika Serikat, Jepang, dan Thailand yang memiliki pangsa 30,9% dari keseluruhan ekspor produk tersebut.

Sementara itu, ekspor alas kaki mencatat pertumbuhan sebesar 21,2% (yoy) setelah pada triwulan II 2017 mengalami kontraksi. Pertumbuhan ini disebabkan oleh ekspor riil yang meningkat secara signifikan dibandingkan dengan periode laporan sebelumnya dan harga yang masih meningkat meskipun lebih terbatas. Peningkatan pertumbuhan ekspor alas kaki terjadi untuk negara tujuan Amerika Serikat, Belgia, dan Jepang dengan pangsa sebesar 41,8% dari total ekspor alas kaki.

Tabel 3

Perkembangan Ekspor Komoditas Nonmigas Utama (Berdasarkan HS)

Impor Nonmigas

Secara triwulanan, impor nonmigas (cif) triwulan III 2017 tumbuh 12,2% (qtq) dibandingkan dengan impor nonmigas triwulan II 2017. Secara tahunan, impor nonmigas (cif) pada triwulan III 2017 tumbuh 25,0% (yoy), meningkat dibandingkan dengan pertumbuhan triwulan sebelumnya sebesar 5,2% (yoy) seiring dengan meningkatnya permintaan domestik. Percepatan laju pertumbuhan impor nonmigas secara tahunan didukung peningkatan pertumbuhan impor riil, baik bahan baku maupun barang modal. Selain itu, pertumbuhan harga impor yang relatif stabil juga mendukung pertumbuhan impor pada triwulan laporan (Tabel 4).

Tabel 4

Impor Nonmigas (c.i.f) menurut Kelompok Barang

Peningkatan pertumbuhan impor nonmigas triwulan III 2017 didorong oleh peningkatan pertumbuhan impor bahan baku dan barang modal, sementara pertumbuhan impor barang konsumsi tercatat mengalami perlambatan.

Impor barang konsumsi pada triwulan III 2017 tumbuh 17,4% (yoy), melambat dibandingkan dengan 19,7% (yoy) pada triwulan sebelumnya karena melambatnya pertumbuhan impor riil, sementara harga impor masih terus meningkat. Perlambatan impor barang konsumsi terutama dipengaruhi oleh melambatnya pertumbuhan impor buah-buahan serta penurunan impor sayuran dan obat-obatan.

Impor bahan baku pada triwulan III 2017 tumbuh 25,3% (yoy), lebih tinggi dibandingkan dengan pertumbuhan triwulan II 2017 didukung oleh peningkatan impor riil. Pertumbuhan impor lebih lanjut tertahan oleh menurunnya pertumbuhan harga impor. Pertumbuhan impor bahan baku didukung oleh naiknya impor bagian dan perlengkapan kendaran bermotor, biji gandum dan meslin, serta bahan plastik. Sementara itu, impor barang modal tumbuh 24,3% (yoy) pada triwulan III 2017 setelah mengalami penurunan pada triwulan sebelumnya. Peningkatan pertumbuhan impor barang modal didorong peningkatan pertumbuhan impor riil dan harga impor. Beberapa komoditas yang mendorong peningkatan impor barang modal tersebut adalah mesin otomatis

1. Minyak Nabati 13.3 14.6 -16.3 -22.6 -3.6 33.1 -3.0 62.5 29.3 34.2 -3.7 -29.9 -19.3 -3.8 -13.6 16.2 26.4 36.3 -13.2 10.4 19.4 38.4 12.3 39.9 2.3 -1.5

2. Batubara 11.1 13.1 -28.4 -21.6 -5.9 26.9 -9.0 45.0 48.7 45.5 -11.9 -3.1 4.2 5.0 -1.4 4.2 2.2 0.7 -18.8 -19.1 -9.6 20.8 -7.7 39.2 45.6 44.4 3. Tekstil dan Produk Tekstil 9.0 8.4 -4.7 1.1 -8.6 -2.9 -3.7 4.1 -11.1 23.4 -5.6 -2.3 -10.7 -9.3 -6.9 -6.7 -20.7 9.3 1.0 3.4 2.4 7.1 3.5 11.6 12.1 12.9 4. Alat Listrik, Ukur, Fotografi, dll 6.4 5.9 -8.6 -3.8 -5.5 0.2 -4.5 5.8 -1.1 15.8 -9.3 -7.3 -11.4 -10.7 -9.7 -6.1 -16.1 1.2 0.7 3.8 6.6 12.2 5.9 12.6 17.9 14.5 5. Barang dari Logam tdk Mulia 5.7 5.9 -24.4 -12.5 7.3 27.6 -1.9 32.0 13.6 29.4 -18.9 -12.5 0.0 10.7 -5.5 6.4 -5.6 14.0 -6.8 -0.1 7.3 15.2 3.8 24.0 20.4 13.5 6. Karet Olahan 4.2 5.0 -13.0 -10.4 -10.8 16.1 -5.2 67.3 29.3 28.1 3.5 -3.8 -1.0 11.1 2.3 17.9 4.2 14.6 -15.9 -6.8 -9.8 4.5 -7.3 41.8 24.1 11.8 7. Makanan Olahan 5.0 4.6 1.7 -0.8 7.6 8.7 4.4 9.6 0.6 20.0 9.4 5.2 8.8 4.7 7.2 5.1 -3.6 16.8 -7.0 -5.7 -1.1 3.9 -2.6 4.3 4.4 2.7 8. Kendaraan & Bagiannya 4.5 4.5 -14.1 14.8 2.7 34.7 8.5 37.1 -0.1 25.8 -16.4 11.7 -3.7 27.9 4.0 30.1 -6.8 19.0 2.7 2.7 6.7 5.3 4.3 5.3 7.2 5.7 9. Mesin & Mekanik 4.1 3.8 -9.3 13.4 6.6 9.4 5.1 19.8 -7.8 5.0 -7.3 12.2 2.7 1.6 2.4 9.6 -16.3 -1.4 -2.1 1.1 3.8 7.6 2.6 9.2 10.2 6.4 10. Alas Kaki 3.5 3.2 3.3 2.6 1.6 4.0 2.9 8.1 -7.9 21.2 13.4 5.9 -2.2 -8.2 1.9 -2.1 -13.4 19.9 -8.9 -3.2 3.9 13.3 1.0 10.3 6.4 1.1

Total 10 Komoditas 66.7 69.0 -14.3 -8.8 -2.4 17.4 -2.4 31.6 12.8 27.8 -8.3 -7.6 -5.1 4.9 -3.9 11.5 -1.1 15.7 -6.5 -1.3 2.9 12.0 1.6 18.1 14.1 10.5

*) angka sementara **) angka sangat sementara

**) angka sangat sementara

Uraian 2016* Tw. II Tw. III Tw. IV TOTAL 2017** Pangsa (%) Nominal 2017 Tw. I* Tw. II* Tw. III** Pertumbuhan (%, yoy) Tw. I 2016* Tw. I Tw. I

Riil Indeks Harga 2016* 2017 Tw. II Tw. III Tw. IV TOTAL Tw. I* Tw. II* Tw. III** 2016* 2017

Tw. II Tw. III Tw. IV TOTAL Tw. I* Tw. II* Tw. III**

Barang Konsumsi Nominal 10.2 10.2 -9.9 27.3 6.5 13.0 16.7 15.6 1.0 19.7 17.4 Riil 9.3 9.2 -8.3 25.9 6.9 12.7 11.4 14.0 -6.7 8.4 2.8 Indeks Harga - - -1.7 1.1 -0.4 0.3 4.7 1.4 8.3 10.4 14.2 Bahan Baku Nominal 69.8 70.6 -12.3 -9.5 -2.6 1.7 9.2 -0.6 9.0 5.6 25.3 Riil 72.3 73.4 -6.1 0.0 6.4 6.2 8.0 5.1 2.2 -2.8 16.2 Indeks Harga - - -6.6 -9.5 -8.5 -4.2 1.1 -5.4 6.7 8.7 7.8 Barang Modal Nominal 19.1 18.2 -15.6 -19.0 -12.2 -7.7 -1.6 -10.2 6.7 -4.5 24.3 Riil 17.7 16.8 -14.3 -18.5 -12.0 -8.4 -3.5 -10.7 -2.9 -10.8 14.8 Indeks Harga - - -1.6 -0.6 -0.2 0.7 1.9 0.5 9.9 7.1 8.3 Total Nominal 100.0 100.0 -12.4 -8.6 -3.4 0.3 8.1 -1.0 8.2 5.2 25.0 Riil 100.0 100.0 -7.7 -2.1 2.8 3.2 6.5 2.6 0.6 -3.1 15.2 Indeks Harga - - -5.1 -6.6 -6.0 -2.8 1.6 -3.5 7.5 8.6 8.5 *) angka sementara 2017** Pangsa (%) 2016* Tw. II Tw. III Tw. IV TOTAL 2017 Tw. I* Tw. II* Tw. III** Pertumbuhan Tahunan (% yoy)

Total 2015

Tw. I Rincian

bagiannya, mesin untuk industri tertentu, serta mesin bangunan dan konstruksi.

Impor Nonmigas menurut Negara Asal

Berdasarkan negara asal, peningkatan pertumbuhan impor pada triwulan III 2017 terjadi pada sebagian besar negara asal impor, kecuali impor dari Amerika Serikat dan India yang tumbuh melambat. Impor dari Tiongkok dan Malaysia tumbuh tinggi setelah mengalami kontraksi pada triwulan II 2017 (Tabel 5).

Tabel 5

Impor Nonmigas (c.i.f) menurut Negara Asal Utama

Neraca Perdagangan Migas

Neraca perdagangan migas triwulan III 2017 mencatat defisit yang lebih rendah. Defisit neraca migas triwulan III 2017 tercatat sebesar USD1,3 miliar, membaik dibandingkan dengan defisit triwulan II 2017 sebesar USD1,5 miliar didorong oleh pertumbuhan ekspor yang melebihi pertumbuhan impor (Grafik 5).

Grafik 5

Neraca Perdagangan Migas

Ekspor Minyak

Pada triwulan III 2017, ekspor minyak naik 18,9% (qtq) menjadi sebesar USD1,8 miliar dari USD1,5 miliar di triwulan sebelumnya (Tabel 6). Peningkatan ekspor minyak terjadi pada ekspor minyak mentah sebesar 18,5% (qtq) dan produk kilang sebesar 19,8% (qtq). Naiknya ekspor minyak ini didukung oleh tingginya volume dan harga ekspor minyak, baik untuk minyak mentah maupun untuk produk kilang. Peningkatan harga ini sesuai dengan peningkatan harga minyak dunia yang membaik seiring dengan terjadinya peningkatan demand di tengah supply dunia yang lebih ketat.

Peningkatan volume ekspor minyak mentah triwulan III 2017 terjadi pada saat lifting minyak mentah menurun 3,6% (qtq) menjadi 0,787 juta barel/hari dari 0,816 juta barel/hari pada triwulan sebelumnya. Hal ini mengindikasikan adanya peningkatan porsi penggunaan lifting minyak mentah untuk ekspor.

Tabel 6

Perkembangan Ekspor Minyak

Pada sisi harga, peningkatan harga ekspor minyak Indonesia tersebut tidak lepas dari peningkatan harga minyak dunia pada triwulan III 2017. Rata-rata harga minyak jenis SLC, Brent, dan OPEC meningkat masing-masing dari USD47,8/barel, USD50,2/barel, dan USD48,6/barel pada triwulan II 2017 menjadi USD49,6/barel, USD51,7/barel, dan USD50,0/barel pada triwulan III 2017 (Grafik 6). Di sisi lain, WTI menunjukkan sedikit penurunan dari USD48,3/barel di triwulan II 2017 menjadi USD48,1/barel di triwulan III 2017. Peningkatan harga minyak dunia pada periode laporan disebabkan oleh penurunan supply sebagai akibat penurunan output minyak OPEC dan Rusia di

1 Tiongkok 26.1 25.0 -4.5 7.8 3.1 12.0 4.7 7.6 -1.1 22.2 2 Jepang 11.0 11.5 -19.1 -6.7 6.5 14.8 -2.3 13.8 5.0 29.7 3 Singapura 6.6 7.1 -6.4 -20.4 -23.0 -5.3 -14.0 14.4 16.0 42.3 4 Thailand 7.3 7.0 11.7 5.1 9.1 2.2 7.1 -11.0 2.3 13.4 5 Amerika Serikat 6.2 5.9 -10.6 -19.7 23.3 -3.6 -4.2 13.1 4.8 0.8 6 Korea Selatan 5.0 5.8 -18.8 -7.8 -1.2 5.9 -6.2 34.6 16.3 36.2 7 Australia dan Oseania 4.5 4.6 -11.1 -9.2 -4.5 18.3 -2.2 14.6 7.6 36.4 8 Malaysia 4.1 3.9 -12.0 -2.5 -7.0 1.3 -5.0 10.8 -9.2 21.4 9 India 2.4 2.7 -10.7 -10.9 16.3 37.2 6.1 29.3 42.9 23.2 10 Jerman 2.7 2.6 -26.0-8.6 -13.4-3.4 0.80.3 8.18.1 -1.0-8.6 2.98.2 11.35.2 18.20.0

Total 10 Negara 75.9 76.1 -9.0 -4.1 1.8 8.2 -0.9 10.3 4.8 23.6

*) angka sementara ** angka sangat sementara

2016*

Tw.I Tw.III Tw.IV Total Tw.II* 2017 2017**

Pangsa (%) 2016*

Pertumbuhan Tahunan (%, yoy)

Tw.I* Tw.III** Tw.II Rincian Ekspor 1,548.4 33.0 1,841.0 35.4 Minyak Mentah 1,047.8 23.1 45.8 1,241.2 25.1 48.9 Produk Kilang 500.6 9.9 50.4 599.8 10.3 58.0

¹⁾ nilai ekspor dibagi dengan volume ekspor Sumber: SKK Migas dan Pertamina (diolah) * angka sementara ** angka sangat sementara

Rincian 2017 Tw. III** Nilai (juta USD) Volume (mbbl) Harga¹ (USD/barel) Tw. II* Nilai (juta USD) Volume (mbbl) Harga¹ (USD/barel)

saat permintaan minyak meningkat, terutama dari Tiongkok dan India.

Grafik 6

Perkembangan Harga Minyak Dunia

Impor Minyak

Impor minyak triwulan III 2017 naik 3,0% (qtq) menjadi USD4,6 miliar dari triwulan sebelumnya sebesar USD4,4 miliar. Peningkatan impor minyak didorong oleh naiknya volume impor produk dan minyak mentah. Di sisi lain, harga impor minyak tercatat mengalami penurunan dibandingkan dengan triwulan sebelumnya (Tabel 7).

Tabel 7

Perkembangan Impor Minyak (f.o.b)

Ekspor Gas

Ekspor gas pada triwulan III 2017 naik 7,9% (qtq) menjadi USD2,0 miliar disebabkan oleh peningkatan ekspor LNG (11,1% qtq) dan ekspor gas alam (0,4% qtq). Peningkatan tersebut terutama disebabkan oleh naiknya volume ekspor LNG dan gas alam (Tabel 8).

Tabel 8

Perkembangan Ekspor Gas

Neraca Perdagangan Jasa

Defisit neraca jasa pada triwulan III 2017 tercatat sebesar USD2,2 miliar, relatif sama dengan defisit pada triwulan sebelumnya. Perkembangan tersebut dipengaruhi oleh kenaikan defisit jasa transportasi yang diimbangi oleh perbaikan kinerja neraca jasa perjalanan dan jasa lainnya (Grafik 7).

Grafik 7

Perkembangan Neraca Perdagangan Jasa Jasa tansportasi yang merupakan komponen penyumbang defisit neraca jasa terbesar mencatat defisit yang meningkat pada triwulan III 2017. Peningkatan defisit tersebut terutama karena naiknya pembayaran jasa freight sejalan denganmeningkatnya impor barang (Grafik 8).

Impor 4,450.1 79.7 4,582.1 84.0 Minyak Mentah 1,538.5 31.3 49.2 1,677.9 34.1 49.1 Produk Kilang 2,911.6 48.4 60.3 2,904.3 49.9 58.2 ¹⁾ nilai impor dibagi dengan volume impor

Sumber: SKK Migas dan Pertamina (diolah) * angka sementara ** angka sangat sementara

Rincian 2017 Tw. II* Nilai (juta USD) Volume (mbbl) Harga¹ (USD/barel) Tw. III** Nilai (juta USD) Volume (mbbl) Harga¹ (USD/barel) Ekspor 1,876.4 - 2,023.8 -LNG 1,277.2 184.1 6.9 1,418.4 222.7 6.4 Gas Alam 587.3 74.0 7.9 589.8 74.6 7.9 LPG 0.3 0.4 0.0 0.0 0.0 0.0 Gas Lainnya 11.6 0.9 12.8 15.7 1.1 13.6

¹⁾ vol LNG, gas alam, dan gas lainnya dlm juta mmbtu, vol LPG dalam ribu m/t, total volume dlm juta mmbtu ²⁾ harga LNG, gas alam, dan gas lainnya dalam USD/juta mmbtu, harga LPG dalam USD/ribu metric ton Sumber: SKK Migas

* angka sementara ** angka sangat sementara

Rincian

2017 Tw. II**

Nilai

(juta USD) Volume¹ Harga²

Tw. III** Nilai

Grafik 8

Pembayaran Jasa Freight

Surplus neraca jasa perjalanan pada triwulan III 2017 sedikit meningkat menjadi USD0,9 miliar dari USD0,8 miliar pada triwulan sebelumnya. Peningkatan surplus neraca jasa perjalanan tersebut dipengaruhi oleh kenaikan penerimaan jasa perjalanan yang melampaui kenaikan pembayaran jasa perjalanan (Grafik 9).

Grafik 9 Neraca Jasa Travel

Penerimaan jasa perjalanan meningkat dari USD2,8 miliar pada triwulan II 2017 menjadi USD3,4 miliar pada triwulan laporan seiring dengan bertambahnya jumlah wisatawan mancanegara (wisman) yang berkunjung ke Indonesia. Pada periode laporan, jumlah wisman yang berkunjung mengalami peningkatan menjadi 3,48 juta orang dari sebelumnya

1 Travel and Tourism Competitiveness Index (TTCI) 2017

yang dikeluarkan secara resmi oleh World Economic Forum (WEF) pada 6 April 2017.

2,97 juta orang pada triwulan sebelumnya. Secara tahunan, jumlah wisman pada triwulan III 2017 meningkat 19,1% (yoy), sementara untuk keseluruhan 2017 sampai dengan September, jumlah wisman meningkat 17,5% (yoy). Selain jumlah wisman yang meningkat, pengeluaran wisman juga tercatat lebih tinggi sehingga mendorong naiknya penerimaan jasa perjalanan pada triwulan III 2017.

Meningkatnya penerimaan jasa perjalanan tersebut tidak terlepas dari berbagai upaya yang terus dilakukan Pemerintah untuk terus meningkatkan pembangunan pariwisata Indonesia dengan branding

. Salah satu capaian positif yang berhasil diraih adalah kembali meningkatnya indeks daya saing pariwisata Indonesia yang melesat naik 8 peringkat ke peringkat 42 pada tahun 20171,

setelah sebelumnya melompat tajam dari ranking 70 pada tahun 2013 menjadi ranking 50 pada tahun 2015.

Wisatawan asal Tiongkok, Singapura, dan Malaysia merupakan kelompok wisman terbesar yang berkunjung ke Indonesia selama triwulan III 2017. Adapun tujuan favorit wisman ke Indonesia masih terkonsentrasi pada tiga daerah, yaitu Bali, Jakarta, dan Batam.

Sementara itu, pembayaran jasa perjalanan naik menjadi USD2,5 miliar pada triwulan laporan dari USD2,0 miliar pada triwulan sebelumnya, terutama karena meningkatnya pengeluaran wisnas selama kunjungan ke luar negeri pada triwulan laporan sesuai pola musimannya.

Neraca Pendapatan Primer

Defisit neraca pendapatan primer pada triwulan III 2017 tercatat sebesar USD8,4 miliar, lebih rendah dibandingkan dengan defisit triwulan sebelumnya sebesar USD8,6 miliar. Penurunan defisit neraca pendapatan tersebut dipengaruhi oleh pola musiman penurunan pembayaran dividen yang melampaui

peningkatan pembayaran bunga surat utang pemerintah. Selain itu, penurunan defisit neraca pendapatan juga karena menurunnya pembayaran pendapatan investasi langsung dan bunga pinjaman luar negeri (Grafik 10).

Grafik 10

Perkembangan Neraca Pendapatan Primer

Neraca Pendapatan Sekunder

Neraca pendapatan sekunder pada triwulan III 2017 mencatat surplus sebesar USD1,0 miliar, sedikit lebih rendah dibandingkan dengan surplus triwulan sebelumnya sebesar USD1,1 miliar. Penurunan surplus tersebut terutama disebabkan oleh kenaikan pembayaran bersih transfer lainnya sektor swasta yang melampaui peningkatan penerimaan bersih hibah pemerintah di saat penerimaan bersih transfer personal (berupa remitansi dari tenaga kerja) relatif sama dengan triwulan sebelumnya (Grafik 11).

Grafik 11

Perkembangan Transfer Personal

Pada triwulan laporan, penerimaan remitansi dari Tenaga Kerja Indonesia (TKI) yang bekerja di luar negeri relatif sama dengan triwulan sebelumnya sebesar USD2,2 miliar. Ditinjau dari negara asal remitansi, TKI yang bekerja di kawasan Asia Pasifik menjadi penyumbang remitansi terbesar, yaitu mencapai USD1,3 miliar, diikuti kawasan Timur Tengah dan Afrika yang mencapai USD0,8 juta.

Pada akhir triwulan III 2017 tercatat 3,5 juta penduduk Indonesia bekerja menjadi TKI di luar negeri. Data BNP2TKI (Badan Nasional Penempatan dan Perlindungan Tenaga Kerja Indonesia) mengindikasikan bahwa 67,8% dari jumlah TKI tersebut bekerja di wilayah Asia Pasifik dengan porsi terbesar Malaysia, Taiwan, Hongkong, dan Singapura. Sementara itu, 31,3% dari total TKI bekerja di wilayah Timur Tengah dan Afrika, terbesar berada di Arab Saudi, Uni Emirat Arab, Yordania, dan Kuwait (Grafik 12).

Grafik 12

Posisi Tenaga Kerja Indonesia Triwulan III 2017

TRANSAKSI MODAL DAN FINANSIAL

Transaksi modal dan finansial pada triwulan III 2017 mencatat surplus yang meningkat seiring masuknya aliran dana asing ke Indonesia yang didorong optimisme terhadap kinerja ekonomi domestik. Surplus transaksi modal dan finansial pada triwulan III 2017 tercatat USD10,4 miliar, meningkat signifikan dibandingkan dengan surplus pada triwulan sebelumnya sebesar USD5,8 miliar. Peningkatan

ditopang oleh membaiknya kinerja investasi langsung dan investasi lainnya. Sementara itu, investasi portofolio mencatat surplus yang lebih rendah dibandingkan dengan triwulan sebelumnya terutama karena keluarnya dana asing dari pasar saham domestik (Grafik 13).

Grafik 13

Transaksi Modal dan Finansial

Investasi Langsung

Investasi langsung mencatat surplus yang meningkat pada triwulan III 2017 seiring dengan meningkatnya kinerja investasi domestik. Surplus investasi langsung pada triwulan III 2017 tercatat sebesar USD6,8 miliar, naik dibandingkan dengan surplus pada triwulan II 2017 sebesar USD4,8 miliar

maupun triwulan III 2016 sebesar USD6,6 miliar. Peningkatan surplus investasi langsung tersebut

terutama dipengaruhi oleh kenaikan aliran masuk investasi langsung di sisi kewajiban (Grafik 14).

2Bank Indonesia, Laporan Neraca Pembayaran Indonesia Triwulan IV 2016.

Perkembangan investasi langsung pada triwulan IV 2016 sangat dipengaruhi oleh transaksi tutup sendiri (crossing) atas saham emiten di sektor perbankan pada bursa saham domestik dengan nilai sekitar Rp177 triliun (ekuivalen USD13,3 miliar). Investasi langsung asing yang semula tercatat pada sektor perbankan tersebut awalnya berasal dari dana yang bersumber dari dalam negeri (round-tripping FDI), sehingga pada saat terjadi divestasi asing (outflow

di sisi kewajiban investasi langsung), terjadi pula divestasi oleh investor domestik atas entitas di luar negeri yang memiliki saham perbankan dimaksud

(inflow di sisi aset investasi langsung) dengan nilai yang sama. Dengan demikian, meskipun DI liabilities mengalami outflow, namun net DI relatif tidak berubah karena pada saat yang sama DI asset mengalami net inflow dengan jumlah yang relatif sama seiring dengan menurunnya investasi langsung pada SPV di LN.

Grafik 14

Perkembangan Investasi Langsung2

Membaiknya kinerja investasi langsung tersebut didukung oleh sentimen positif terhadap prospek perekonomian domestik dan iklim investasi yang lebih kondusif. Kondisi tersebut, selain tercermin dari kenaikan peringkat kredit Indonesia menjadi

investment grade yang diberikan oleh lembaga

pemeringkat pada bulan Mei 2017 lalu, juga terlihat pada peningkatan peringkat

Ease of Doing Business (EODB) Indonesia dari

posisi 91 pada 2016 ke posisi 72 di tahun 20173.

Perkembangan investasi langsung pada triwulan laporan tersebut juga sejalan dengan hasil Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia yang mengindikasikan berlanjutnya ekspansi kegiatan usaha pada triwulan III 2017 meskipun tidak setinggi triwulan sebelumnya.

3Berdasarkan publikasi World Bank pada laporan 2018: Reforming to Create Jobs tanggal 31 Oktober 2017

Di sisi aset, arus keluar neto investasi langsung penduduk Indonesia di luar negeri sepanjang triwulan III 2017 tercatat sebesar USD0,8 miliar, berkebalikan dengan triwulan sebelumnya yang mencatat arus masuk neto sebesar USD0,1 miliar atau periode yang sama tahun sebelumnya yang mencatat arus masuk neto sebesar USD0,5 miliar.

Di sisi kewajiban, investasi langsung yang dilakukan oleh investor asing di Indonesia mencatat arus masuk neto (surplus) sebesar USD7,5 miliar, meningkat dibandingkan dengan triwulan sebelumnya sebesar USD4,7 miliar. Peningkatan arus masuk investasi langsung tersebut terutama terjadi pada sektor nonmigas, didorong adanya transaksi akuisisi beberapa perusahaan e-commerce domestik oleh investor asing dan penerbitan obligasi global oleh beberapa perusahaan melalui Special Purpose Vehicle

(SPV) di luar negeri. Meningkatnya investasi pada perusahaan e-commerce Indonesia sejalan dengan upaya Pemerintah untuk memberikan kemudahan bagi para pelaku e-commerce dalam rangka mendorong percepatan dan pengembangan sistem perdagangan nasional berbasis elektronik (e-commerce), usaha pemula (start-up), pengembangan usaha, dan percepatan logistik4.

Sementara itu, investasi langsung di sektor migas masih mencatat arus keluar neto seiring masih rendahnya investasi di sektor migas akibat belum pulihnya harga minyak global. Berdasarkan data yang dipublikasikan oleh SKK Migas, realisasi nilai investasi di sektor hulu migas sampai dengan triwulan III 2017 hanya tercatat sebesar USD6,74 miliar atau sekitar 54% dari target yang ditetapkan dalam rencana kerja dan anggaran (work plan&budget/WP&B) Kontraktor Kontrak Kerja Sama (KKKS) 2017 sebesar USD12,3 miliar.

Secara tahunan, arus masuk kewajiban investasi langsung pada triwulan laporan tumbuh 23,2% (yoy) sejalan dengan meningkatnya aktivitas investasi domestik sebagaimana tercermin pada indikator Pembentukan Modal Tetap Bruto (PMTB) triwulan laporan yang tumbuh 7,11% (yoy).

Berdasarkan arah investasi, arus masuk neto penanaman modal asing (PMA) di Indonesia pada triwulan III 2017 mencapai USD7,9 miliar, meningkat signifikan dibandingkan dengan triwulan sebelumnya yang tercatat sebesar USD5,9 miliar maupun triwulan yang sama tahun sebelumnya sebesar USD5,0 miliar.

Secara sektoral, aliran masuk modal PMA selama triwulan III 2017 masih didominasi oleh aliran PMA di sektor manufaktur, sektor perdagangan, sektor pertanian, perikanan dan kehutanan, serta sektor keuangan (termasuk asuransi) (Grafik 15). Aliran PMA pada ketiga sektor tersebut memiliki pangsa sebesar 82,6% dari total PMA atau senilai USD6,5 miliar. Meningkatnya aliran masuk modal PMA di sektor manufaktur terutama didorong oleh aktivitas penarikan utang antar-afiliasi yang dilakukan perusahaan-perusahaan di sektor tersebut. Sementara itu meningkatnya arus masuk PMA sektor perdagangan dan sektor keuangan antara lain didorong oleh kegiatan akuisisi saham perusahaan Indonesia yang bergerak di sektor tersebut selama triwulan laporan.

Grafik 15

Berdasarkan negara asal investasi, aliran masuk modal PMA selama triwulan III 2017 masih didominasi oleh aliran investasi asing yang berasal dari negara di kawasan ASEAN, disusul kemudian oleh negara

emerging market Asia (termasuk Tiongkok), dan

negara di kawasan Eropa. Sepanjang triwulan III 2017 ketiga kawasan tersebut melakukan investasi langsung masing-masing senilai USD3,9 miliar, USD1,7 miliar, dan USD1,5 miliar atau total sebesar USD7,1 miliar (Grafik 16).

Grafik 16

Perkembangan PMA menurut Negara Asal6

Meningkatnya arus masuk PMA dari kawasan ASEAN terutama didorong oleh peningkatan penyertaan modal ekuitas dari Singapura kepada perusahaan di dalam negeri. Sementara itu, meningkatnya arus masuk PMA dari emerging market

Asia terkait dengan kegiatan akuisisi yang dilakukan oleh perusahaan-perusahaan Tiongkok terhadap beberapa perusahaan e-commerce di dalam negeri. Adapun peningkatan arus masuk PMA dari kawasan Eropa terutama didorong oleh naiknya pemberian pinjaman oleh induk perusahaan yang berasal dari Belanda kepada anak perusahaannya di dalam negeri.

Perkembangan PMA pada triwulan III 2017 tersebut sejalan dengan realisasi PMA yang dipublikasikan oleh Badan Koordinasi Penanaman

6Bank Indonesia, op.cit.

7Data realisasi PMA BKPM mencatat keseluruhan nilai proyek yang direalisasikan pada suatu periode dan tidak mencakup investasi di sektor migas, perbankan dan lembaga keuangan lainnya, serta

Modal (BKPM)7. Berdasarkan data BKPM, realisasi PMA

selama triwulan III 2017 tercatat sebesar Rp111,7 triliun (ekuivalen dengan USD8,34 miliar). Nilai realisasi tersebut meningkat sebesar 12,0% (yoy) dibandingkan dengan triwulan yang sama tahun sebelumnya yang tercatat sebesar Rp99,7 triliun (ekuivalen dengan USD7,39 miliar) atau meningkat 1,6% jika dibandingkan dengan triwulan II 2017 yang tercatat sebesar Rp109,9 triliun (ekuivalen dengan USD8,26 miliar). Secara sektoral, BKPM mencatat bahwa realisasi PMA selama triwulan III 2017 terkonsentrasi pada sektor industri logam dasar, barang logam, mesin dan elektronik senilai USD1,2 miliar (pangsa 14,0% dari total PMA), disusul oleh sektor pertambangan senilai USD1,0 miliar (pangsa 12,4%), sektor listrik, gas dan air senilai USD1,0 miliar (pangsa 11,9%); dan industri kimia dasar, barang kimia dan farmasi senilai USD0,9 miliar (pangsa 11,2%). Sementara itu, jika ditinjau dari negara asal investasi, Singapura, Jepang, Tiongkok, Amerika Serikat, dan Korea Selatan tercatat sebagai negara dengan nilai realisasi terbesar dengan nilai investasi secara berturut-turut tercatat sebesar USD2,5 miliar, USD1,1 miliar, USD0,8 miliar, USD0,6 miliar, dan USD0,5 miliar, dengan pangsa mencapai 65,0% dari total PMA.

Investasi Portofolio

Investasi portofolio pada triwulan III 2017 mencatat surplus sebesar USD4,1 miliar, terutama didukung oleh arus masuk modal asing pada instrumen surat utang pemerintah. Surplus investasi portofolio pada triwulan III 2017 tersebut lebih rendah dibandingkan dengan surplus pada triwulan sebelumnya sebesar USD8,1 miliar terutama karena aliran keluar bersih dana asing dari pasar saham domestik (Grafik 17).

industri rumah tangga. Sementara, data PMA yang tercatat di NPI mencakup hanya data aliran modal yang diterima perusahaan PMA dari investor langsungnya dan perusahaan dalam satu grup di luar negeri selama suatu periode dan meliputi investasi langsung di seluruh sektor ekonomi.

Aksi jual bersih investor asing di pasar saham domestik tersebut menyebabkan surplus investasi portofolio sisi kewajiban pada triwulan III 2017 tercatat lebih rendah dibandingkan dengan triwulan sebelumnya. Selain itu, penurunan surplus kewajiban investasi portofolio tersebut juga dipengaruhi penjualan bersih investor asing atas SBI dan pembelian bersih SUN rupiah yang lebih rendah. Penurunan surplus kewajiban investasi portofolio lebih lanjut tertahan oleh penerbitan Euro Bond oleh Pemerintah pada Juli 2017 dan meningkatnya penerbitan obligasi global korporasi untuk tujuan ekspansi usaha maupun

refinancing utang.

Sementara itu, di sisi aset, penduduk Indonesia tercatat kembali melakukan neto pembelian surat berharga di luar negeri (outflow) sebesar USD0,7 miliar, lebih tinggi dibandingkan dengan kondisi triwulan sebelumnya dengan neto pembelian surat berharga di luar negeri sebesar USD0,2 miliar.

Grafik 17

Perkembangan Investasi Portofolio

Selama triwulan III 2017, aliran masuk dana asing pada instrumen surat utang pemerintah terutama terjadi pada Surat Utang Negara (SUN) rupiah yang mencapai USD3,0 miliar, sedikit lebih rendah dibandingkan dengan triwulan sebelumnya sebesar USD3,4 miliar. Dengan pembelian bersih SUN rupiah selama triwulan laporan tersebut, posisi kepemilikan asing pada akhir triwulan naik menjadi sekitar USD57,0 miliar (47,3% dari total posisi SUN rupiah) dari posisi

pada akhir triwulan sebelumnya sebesar USD54,7 miliar (46,1% dari total posisi SUN rupiah).

Grafik 18

Perkembangan Posisi Kepemilikan SBI & SUN oleh Asing

Di sisi lain, investor asing pada triwulan III 2017 melakukan net penjualan Sertifikat Bank Indonesia (SBI) sebesar USD0,5 miliar setelah pada triwulan sebelumnya mencatat net beli sebesar USD0,1 miliar. Kondisi ini menyebabkan posisi SBI yang dimiliki oleh asing turun menjadi USD0,04 miliar (7,4% dari total posisi SBI) di akhir triwulan III 2017 dari posisi akhir triwulan sebelumnya sebesar USD0,6 miliar (20,4% dari total posisi SBI) (Grafik 18).

Pada triwulan laporan tercatat aliran masuk dana asing dari penerbitan Euro Bond pemerintah sekitar USD2,9 miliar pada Juli 2017. Secara keseluruhan, aliran masuk modal asing neto pada instrumen surat utang sektor publik sepanjang triwulan III 2017 tercatat sebesar USD6,1 miliar, lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar USD4,5 miliar.

Sementara itu, di pasar saham domestik pada triwulan laporan investor asing tercatat membukukan net jual sebesar USD0,2 miliar setelah pada triwulan sebelumnya mencatat net beli sebesar USD1,0 miliar. Meskipun diwarnai oleh aksi jual asing, pasar saham domestik pada triwulan III 2017 menunjukkan kinerja yang positif. Indeks Harga Saham Gabungan (IHSG) secara point-to-point mengalami peningkatan dan ditutup pada level 5.900,9 dari posisi akhir triwulan II 2017 sebesar 5.829,7 (Grafik 19).

Grafik 19

Perkembangan Transaksi Asing di BEI dan IHSG Pada triwulan III 2017, peningkatan kinerja IHSG berjalan searah dengan pergerakan indeks harga saham beberapa negara di bursa regional Asia Tenggara, di antaranya Filipina dan Thailand. Sementara itu, pergerakan indeks harga saham Malaysia dan Singapura tercatat mengalami sedikit penurunan dibandingkan dengan harga penutupan akhir triwulan II 2017 (Grafik 20).

Grafik 20

Perkembangan Indeks Bursa di Beberapa Negara ASEAN Aktivitas pasar saham di Bursa Efek Indonesia (BEI) pada triwulan III 2017 ditopang oleh tambahan empat emiten baru yang melakukan penawaran saham perdana (IPO), yaitu Megapower Makmur Tbk. (MPOW), MarK Dynamics Indonesia Tbk. (MARK), Ayana Land International Tbk. (NASA), dan Emdeki Utama Tbk. (MDKI) dengan total emisi senilai Rp0,6 triliun atau setara dengan USD43,5 juta. Capaian

tersebut jauh lebih rendah dibandingkan dengan realisasi triwulan sebelumnya yang mencatat tambahan tujuh belas emiten baru dengan nilai emisi sebesar Rp3,4 triliun atau setara dengan USD254,9 juta.

Grafik 21

Investasi Portofolio menurut Sektor Institusi Dengan perkembangan tersebut, surplus investasi portofolio neto pada triwulan III 2017 disumbang oleh sektor publik. Sektor publik mencatat arus masuk investasi portofolio neto sebesar USD6,1 miliar, lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar USD4,5 miliar. Sementara itu, investasi portofolio sektor swasta secara neto mencatat defisit sebesar USD2,0 miliar, setelah pada triwulan sebelumnya mencatat surplus sebesar USD3,6 miliar (Grafik 21).

Investasi Lainnya

Transaksi investasi lainnya pada triwulan III 2017 mengalami defisit sebesar USD0,4 miliar, jauh

lebih rendah dibandingkan dengan defisit pada periode sebelumnya sebesar USD7,1 miliar dan periode yang sama tahun sebelumnya sebesar USD3,2 miliar. Penurunan defisit pada triwulan laporan tersebut dipengaruhi oleh lebih rendahnya arus keluar di sisi aset seiring menurunnya penempatan simpanan sektor swasta domestik di luar negeri dibandingkan dengan triwulan sebelumnya (Grafik 22).

Grafik 22

Perkembangan Investasi Lainnya

Pada sisi aset, transaksi investasi lainnya sektor swasta pada triwulan laporan mencatat defisit sebesar USD1,1 miliar, menurun dibandingkan dengan defisit USD7,3 miliar pada triwulan sebelumnya. Penurunan defisit tersebut terutama dipengaruhi oleh menurunnya penempatan simpanan di luar dan pemberian pinjaman ke luar negeri (Grafik 23).

Grafik 23

Transaksi Aset Investasi Lainnya Sektor Swasta Pada sisi kewajiban, transaksi investasi lainnya sektor swasta pada triwulan III 2017 mencatat surplus sebesar USD0,7 miliar, lebih rendah dibandingkan dengan surplus triwulan sebelumnya sebesar USD1,5 miliar, terutama dipengaruhi oleh neto pembayaran pinjaman luar negeri. Neto pembayaran pinjaman luar negeri terutama dilakukan oleh bank dan BUMN bukan lembaga keuangan. Sementara itu, lembaga keuangan bukan bank masih melakukan neto penarikan pinjaman luar negeri (Grafik 24).

Grafik 24

Transaksi Kewajiban Investasi Lainnya Sektor Swasta Sementara itu, transaksi kewajiban investasi lainnya sektor publik pada triwulan III 2017 mencatat surplus sebesar USD22 juta setelah pada triwulan sebelumnya mengalami defisit USD1,4 miliar. Namun demikian, neto penarikan pinjaman luar negeri pada triwulan III 2017 tersebut lebih rendah dibandingkan dengan periode yang sama pada tahun sebelumnya (Grafik 25).

Grafik 25

Perkembangan Pinjaman Luar Negeri Sektor Publik Pada triwulan III 2017, penarikan pinjaman luar negeri pemerintah tercatat sebesar USD0,9 miliar, sebagian besar (76%) dalam bentuk pinjaman program dan sisanya dalam bentuk pinjaman proyek. Penarikan pinjaman luar negeri pemerintah tersebut berasal dari lembaga internasional yaitu ADB dan IBRD serta dari Pemerintah Tiongkok, Prancis, dan Korea Selatan. -12 -10 -8 -6 -4 -2 0 2 4 6 8 10 T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I* T w .II * T w .III* * 2010 2011 2012 2013 2014 2015 2016* 2017

Inv. Lainnya - Kewajiban Inv. Lainnya - Aset Investasi Lainnya (net)

miliar USD

* angka sementara; ** angka sangat sementara

-12 -10 -8 -6 -4 -2 0 2 4 6 8 T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I* T w .II * T w .II I* * 2010 2011 2012 2013 2014 2015 2016* 2017

Aset lainnya Uang & Simpanan Pinjaman Investasi Lainnya - Aset

miliar USD

* angka sementara; ** angka sangat sementara

-4 -3 -2 -1 0 1 2 3 4 5 6 T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I* T w .II * T w .II I* * 2010 2011 2012 2013 2014 2015 2016* 2017

Utang Dagang Kewajiban lainnya Uang & Simpanan Pinjaman Investasi Lainnya - Kewajiban

miliar USD

* angka sementara; ** angka sangat sementara

-3 -2 -1 0 1 2 3 T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I T w .II T w .II I T w .IV T w .I* T w .II * T w .II I* * 2010 2011 2012 2013 2014 2015 2016* 2017 Pembayaran Penarikan Pinjaman (net)

miliar USD

Keseimbangan eksternal perekonomian Indonesia pada triwulan III 2017 terjaga dan bahkan sebagian besar terus membaik, tercermin dari perkembangan beberapa indikator sustainabilitas eksternal. Rasio defisit transaksi berjalan terhadap PDB lebih rendah dibandingkan dengan rasio triwulan sebelumnya maupun rasio triwulan yang sama tahun 2016 sejalan dengan menyusutnya defisit transaksi berjalan.

Surplus neraca perdagangan barang yang meningkat disertai dengan defisit neraca perdagangan jasa yang relatif stabil mendorong naiknya kontribusi sektor eksternal terhadap perekonomian domestik (rasio net ekspor barang dan jasa terhadap PDB) dari 1,0% pada triwulan II 2017 menjadi 1,2% pada triwulan laporan. Kondisi tersebut juga diikuti dengan

peningkatan derajat keterbukaan ekonomi Indonesia (ditunjukkan oleh rasio akumulasi ekspor dan impor barang serta jasa terhadap PDB) menjadi 36,7% di triwulan laporan dibandingkan dengan 34,3% pada triwulan sebelumnya.

Di samping itu, hampir semua rasio yang terkait dengan utang luar negeri (ULN) pada triwulan III 2017 bergerak membaik yang menunjukkan semakin meningkatnya kemampuan perekonomian untuk memenuhi kewajiban ULN. Kondisi tersebut ditunjukkan antara lain oleh rasio posisi ULN terhadap cadangan devisa dan rasio posisi ULN jangka pendek terhadap PDB pada triwulan laporan yang lebih rendah dibandingkan dengan periode sebelumnya maupun periode yang sama tahun sebelumnya.

Tabel 9

Indikator Sustainabilitas Eksternal

Total Tw. I Tw. II Tw.III Tw.IV Total Tw. I* Tw. II* Tw. III**

Transaksi Berjalan/PDB (%) 1) -2.03 -2.17 -2.24 -2.09 -0.75 -1.80 -0.96 -1.91 -1.65

Ekspor - Impor Barang dan Jasa / PDB (%) 1) 0.6 0.7 0.6 0.9 1.4 0.9 1.8 1.0 1.2

Ekspor + Impor Barang dan Jasa / PDB (%)1) 39.2 35.1 35.4 32.4 37.3 35.1 36.7 34.3 36.7

Posisi ULN Total/PDB2) (%) 36.1 36.8 37.3 36.3 34.2 34.2 34.3 34.4 34.5 Posisi ULN Jangka Pendek3)/PDB2) (%) 6.4 6.6 6.7 6.4 5.9 5.9 5.8 5.9 5.6

Posisi ULN Total/Cadangan Devisa (%) 293.3 295.7 297.8 283.9 273.9 273.9 269.6 274.0 266.0 Posisi ULN Jangka Pendek3)/Cadangan Devisa (%) 52.4 53.4 53.7 50.4 47.0 47.0 45.7 46.9 42.8

Keterangan:

1) Menggunakan PDB harga berlaku kuartalan 2) Menggunakan PDB harga berlaku annualized (penjumlahan PDB empat triw ulan ke belakang)

* Angka sementara ** Angka sangat sementara

2015 2016* 2017

Prospek Neraca Pembayaran Indonesia ke depan diprakirakan terus membaik. Meningkatnya optimisme terhadap prospek perekonomian Indonesia yang didukung oleh kebijakan fiskal dan moneter yang konsisten diharapkan mampu mendorong perbaikan investasi dan permintaan domestik. Selain itu, dukungan harga komoditas yang masih tinggi dan perbaikan perekonomian dunia yang terus berlanjut akan berdampak positif bagi kinerja ekspor Indonesia. Secara keseluruhan, defisit transaksi berjalan tahun 2017 diprakirakan sedikit lebih rendah dibandingkan dengan 2016.

Meskipun masih dibayangi sejumlah risiko, baik yang berasal dari global maupun domestik, aliran masuk modal asing diprakirakan meningkat. Risiko global di antaranya terkait rencana pengetatan kebijakan moneter dan reformasi fiskal di AS serta tekanan geopolitik di Eropa dan Semenanjung Korea.

Sementara itu, risiko dari domestik antara lain masih berlanjutnya konsolidasi sektor korporasi dan perbankan. Prakiraan meningkatnya aliran modal masuk asing tersebut didukung oleh membaiknya fundamental ekonomi Indonesia sejalan dengan reformasi struktural yang terus berlangsung sehingga mendorong peningkatan surplus neraca transaksi modal dan finansial dan diharapkan mampu membiayai defisit neraca transaksi berjalan.

Ke depan, Bank Indonesia akan terus mewaspadai berbagai risiko eksternal dan domestik yang dapat memengaruhi kinerja NPI. Bank Indonesia meyakini kinerja NPI tetap baik, didukung oleh bauran kebijakan moneter dan makroprudensial yang berhati-hati, serta penguatan koordinasi kebijakan dengan Pemerintah dalam rangka menjaga stabilitas makroekonomi, stabilitas sistem keuangan, dan memperkokoh fundamental ekonomi Indonesia.

Boks 1:

Perubahan Angka Statistik NPI Dibandingkan Publikasi Triwulan II 2017

Dalam publikasi triwulan III 2017 ini terdapat beberapa perubahan terhadap data yang telah dirilis sebelumnya pada publikasi triwulan II 2017. Perubahan tersebut disebabkan adanya pengkinian data dari beberapa sumber data dengan rincian sebagai berikut:

Tabel 1

Perbandingan Publikasi NPI

Transaksi Barang perubahan data barang pada triwulan II 2017 karena adanya realisasi data open file dari sebelumnya close file.

Transaksi Jasa perubahan data transaksi jasa sejak tahun 2016 sampai dengan triwulan II 2017 karena pengkinian data lalu lintas devisa (LLD).

Transaksi Pendapatan Primer perubahan data transaksi pendapatan primer sejak triwulan II 2016 sampai dengan triwulan II 2017 karena pengkinian data LLD.

Transaksi Pendapatan Sekunder perubahan data transaksi pendapatan sekunder pada triwulan I 2017 dan triwulan II 2017 karena pengkinian data penempatan TKI di luar negeri oleh BNP2TKI.

Transaksi Investasi Langsung perubahan data investasi langsung pada tahun 2016 sampai dengan triwulan II 2017 karena pengkinian data utang luar negeri (ULN) dan data lalu lintas devisa (LLD).

Transaksi Investasi Portofolio perubahan data investasi portofolio pada triwulan II 2017 karena pengkinian data LLD.

Transaksi Investasi Lainnya perubahan data investasi lainnya pada 2016 sampai dengan triwulan II 2017 karena pengkinian data ULN dan LLD.

Juta USD

Lama Baru Lama Baru Lama Baru Lama Baru Lama Baru Lama Baru Lama Baru Lama Baru

Transaksi Berjalan -17,519 -17,519 -4,708 -4,714 -5,189 -5,179 -4,974 -5,098 -1,897 -1,799 -16,769 -16,790 -2,363 -2,333 -4,963 -4,834 Barang 14,049 14,049 2,648 2,648 3,753 3,753 3,923 3,923 5,112 5,112 15,437 15,437 5,646 5,646 4,788 4,835 Jasa -8,697 -8,697 -1,122 -1,128 -2,384 -2,405 -1,530 -1,626 -1,928 -1,857 -6,964 -7,015 -1,257 -1,216 -2,309 -2,180 Pendapatan Primer -28,379 -28,379 -7,439 -7,439 -7,755 -7,723 -8,343 -8,372 -6,148 -6,121 -29,685 -29,656 -7,769 -7,787 -8,538 -8,603 Pendapatan Sekunder 5,508 5,508 1,205 1,205 1,196 1,196 976 976 1,067 1,067 4,444 4,444 1,016 1,024 1,095 1,115 Transaksi Modal dan Finansial 16,860 16,860 4,099 4,310 6,915 6,724 9,862 9,899 7,886 7,684 28,762 28,617 7,969 7,149 5,862 5,852 Investasi Langsung 10,704 10,704 2,786 2,804 3,331 3,136 6,519 6,585 3,308 3,538 15,943 16,063 2,755 2,792 4,575 4,832 Investasi Portofolio 16,183 16,183 4,438 4,438 8,304 8,304 6,563 6,563 -309 -309 18,995 18,996 6,571 6,572 7,422 8,121 Derivatif Finansial 20 20 -22 -22 -25 -25 -28 -28 66 66 -9 -9 -72 -72 25 25 Investasi Lainnya -10,064 -10,064 -3,104 -2,911 -4,700 -4,697 -3,198 -3,226 4,793 4,360 -6,209 -6,473 -1,285 -2,143 -6,164 -7,132

* angka sementara

Komponen TOTAL Tw. II*

2017 2015 2016* Tw. IV TOTAL Tw. I* Tw. III Tw. II Tw. I

NERACA PEMBAYARAN INDONESIA

Tabel 1 NERACA PEMBAYARAN INDONESIA: RINGKASAN ... 29

Tabel 2 NERACA PEMBAYARAN INDONESIA: TRANSAKSI BERJALAN, BARANG ... 30

Tabel 3 NERACA PEMBAYARAN INDONESIA: TRANSAKSI BERJALAN, JASA-JASA ... 31

Tabel 4 NERACA PEMBAYARAN INDONESIA: TRANSAKSI BERJALAN, PENDAPATAN PRIMER ... 32

Tabel 5 NERACA PEMBAYARAN INDONESIA: TRANSAKSI BERJALAN, PENDAPATAN SEKUNDER ... 32

Tabel 6 NERACA PEMBAYARAN INDONESIA: TRANSAKSI FINANSIAL, INVESTASI LANGSUNG ... 33

Tabel 7 NERACA PEMBAYARAN INDONESIA: TRANSAKSI FINANSIAL, INVESTASI PORTOFOLIO ... 33

Tabel 8 NERACA PEMBAYARAN INDONESIA: TRANSAKSI FINANSIAL, INVESTASI LAINNYA ... 34