KATA PENGANTAR

Perkembangan Perekonomian Indonesia dan Dunia merupakan publikasi triwulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas, yang didasarkan pada publikasi dan data-data yang sudah dipublikasikan oleh Kementerian/Lembaga, dan instansi internasional, maupun hasil dari Round Table Discussion yang dilakukan bersama dengan beberapa Kementerian/Lembaga, pengamat, dan praktisi ekonomi.

Publikasi triwulan III tahun 2016 ini memberikan gambaran dan analisa mengenai perkembangan ekonomi dunia dan Indonesia hingga triwulan III tahun 2016. Dari sisi perekonomian dunia, publikasi ini memuat perkembangan ekonomi Amerika Serikat dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia. Dari sisi perekonomian nasional, publikasi ini membahas pertumbuhan ekonomi Indonesia triwulan III tahun 2016 dari sisi moneter, fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, industri dalam negeri, serta perekonomian daerah. Dalam publikasi ini juga tersaji Policy Brief terkait kebijakan pemerintah dan kondisi ekonomi terkini.

Sangat disadari bahwa publikasi ini masih jauh dari sempurna dan memerlukan banyak perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan publikasi ini dapat tercapai.

Jakarta, Desember 2016

I

Ringkasan Eksekutif

Pada triwulan III tahun 2016, perekonomian negara-negara di beberapa kawasan masih tumbuh melambat. Uni Eropa tumbuh sebesar 1,6 persen (YoY), melambat dibandingkan triwulan III tahun 2015 sebesar 2,0 persen (YoY). Ekonomi Uni Eropa masih dapat tumbuh positif karena masih tumbuhnya permintaan domestik dan investasi dibidang konstruksi serta adanya kebijakan suku bunga rendah European Central Bank (ECB). Di sisi lain, Amerika Serikat (AS) tumbuh sebesar 2,9 persen (YoY), merupakan fase tercepat dalam dua tahun terakhir. Pertumbuhan tersebut dipengaruhi oleh penguatan kinerja ekspor yang tumbuh sebesar 10,0 persen (YoY) yang merupakan kenaikan terbesar sejak triwulan IV tahun 2013, serta kenaikan inventori investasi.

Perekonomian Tiongkok tumbuh sebesar 6,7 persen (YoY) dan merupakan pertumbuhan terendah sejak tahun 2009, yang dipengaruhi oleh melambatnya investasi swasta dan kinerja ekspor. Pertumbuhan ekonomi tersebut ditopang oleh pemerintah dan sektor perumahan sehingga mencegah pelemahan ekonomi Tiongkok yang tajam. Sementara itu, perekonomian Jepang tumbuh sebesar 2,2 persen (YoY), lebih tinggi dari perkiraan sebelumnya, akibat perbaikan kinerja ekspor selama tiga triwulan berturut-turut yang disebabkan oleh kenaikan pengiriman komponen smartphone.

Perekonomian Indonesia tumbuh sebesar 5,0 persen (YoY), meningkat dibandingkan triwulan III tahun 2015 yang sebesar 4,7 persen (YoY) namun lebih rendah dibandingkan triwulan II tahun 2016 yang sebesar 5,2 persen (YoY). Secara kumulatif sampai dengan triwulan III tahun 2016, ekonomi Indonesia dapat tumbuh sebesar 5,0 persen. Dari sisi domestik, kinerja pertumbuhan ekonomi didorong oleh terjaganya permintaan domestik terutama konsumsi rumah tangga yang tumbuh cukup kuat, namun realisasi belanja pemerintah APBN lebih rendah dibandingkan triwulan yang sama tahun sebelumnya akibat pemotongan anggaran. Hingga akhir triwulan III tahun 2016 inflasi sebesar 3,07 persen (YoY) dengan IHK 125,4 basis poin, menurun dibandingkan triwulan yang sama tahun sebelumnya.

II

2010 sampai dengan triwulan III tahun 2016 didominasi pulau Jawa, yaitu sebesar 58,4 persen.

Neraca Pembayaran Indonesia (NPI) pada triwulan III tahun 2016 mengalami suplus sebesar USD5,7 miliar. Kinerja tersebut meningkat signifikan dibandingkan dengan NPI pada triwulan III tahun 2015 yang defisit sebesar USD4,6 miliar maupun triwulan II tahun 2016 yang surplus sebesar USD2,2 miliar. Peningkatan tersebut dipengaruhi oleh menurunnya defisit pada neraca transaksi berjalan dan meningkatnya surplus neraca transaksi modal dan finansial secara signifikan. Total ekspor Indonesia pada sampai dengan akhir triwulan III tahun 2016 sebesar USD104,4 miliar, mengalami penurunan sebesar 9,4 persen jika dibandingkan dengan periode yang sama tahun 2015. Hal ini sejalan nilai impor Indonesia secara total adalah sebesar USD98.693,4 juta atau menurun sebesar 8,6 persen (YoY). Sementara itu, cadangan devisa Indonesia pada triwulan III tahun 2016 mencapai sebesar USD115,7 miliar atau setara dengan 8,5 bulan impor.

Realisasi Penerimaan Perpajakan hingga September 2016, mencapai Rp896,3 triliun atau sekitar 58,2 persen dari APBN-P 2016. Realisasi pembiayaan defisit hingga September 2016 mencapai Rp392,4 triliun, lebih tinggi dibandingkan target APBN-P 2016 (sebesar Rp296,7 triliun). Dari jumlah tersebut, pinjaman dalam negeri mendominasi dengan nominal sebesar Rp405,1 triliun. Sementara itu, realisasi pinjaman luar negeri (neto) hingga September 2016 sebesar minus Rp12,7 triliun. Disisi lain, realisasi PMDN mengalami pertumbuhan positif sebesar 16,2 persen (YoY) dibandingkan triwulan III tahun 2015 yaitu sebesar Rp55,6 triliun. Sementara itu, realisasi PMA mengalami penurunan dengan tumbuh negatif sebesar -0,2 persen (YoY) menjadi sebesar USD7.389,5 juta.

III

D

AFTAR ISI

DAFTAR ISI ... III DAFTAR TABEL ... VI DAFTAR GAMBAR ... X

POLICY BRIEF ... 3

Isu Perkembangan Ekonomi Domestik ... 3

PERKEMBANGAN EKONOMI DUNIA ... 12

PEREKONOMIAN DUNIA ... 13

PEREKONOMIAN DUNIAPertumbuhan Ekonomi ... 14

Tingkat Pengangguran ... 16

Perkiraan Ekonomi Dunia ... 18

PERKEMBANGAN KEUANGAN INTERNASIONAL ... 23

Nilai Tukar Mata Uang terhadap USD ... 23

Inflasi ... 25

Suku Bunga Kebijakan ... 27

Cadangan Devisa ... 28

PERKEMBANGAN HARGA KOMODITAS INTERNASIONAL ... 29

Perkembangan Harga Internasional ... 29

Harga Minyak Dunia dan Gas Alam ... 31

Harga Komoditas Utama Pangan ... 32

Isu Terkini Kerjasama Ekonomi Internasional ... 33

Kerjasama Ekonomi Internasional ... 34

Perkembangan Ekspor dan Impor Indonesia dengan Negara-Negara Mitra FTA . 37 PERKEMBANGAN EKONOMI INDONESIA... 46

PERTUMBUHAN EKONOMI INDONESIA ... 47

PERKEMBANGAN EKONOMI DAERAH ... 54

PERKEMBANGAN HARGA KEBUTUHAN POKOK ... 58

Perkembangan Harga Domestik ... 58

Indeks Harga Bahan Pokok Nasional ... 59

INDEKS TENDENSI KONSUMEN ... 60

INDEKS KEYAKINAN KONSUMEN ... 62

PERKEMBANGAN SEKTOR INDUSTRI ... 63

Kondisi Bisnis Indonesia ... 63

Pertumbuhan Industri Pengolahan ... 65

Data Penjualan Komoditas Industri Utama ... 69

IV

Manufacturing Purchasing Manager Index ... 74

Perkembangan Sektor Pariwisata ... 76

Kebijakan Pembangunan Pariwisata Indonesia ... 80

KEUANGAN NEGARAKEUANGAN NEGARA ... 83

PENDAPATAN NEGARA ... 85

BELANJA PEMERINTAH ... 86

PEMBIAYAAN PEMERINTAH ... 88

Posisi Utang Pemerintah ... 90

Surat Berharga Negara (SBN) ... 91

Pinjaman Luar Negeri ... 94

PERKEMBANGAN NERACA PEMBAYARAN... 97

ISU TERKINI PERDAGANGAN INTERNASIONAL ... 97

NERACA PEMBAYARAN ... 98

TRANSAKSI BERJALAN ... 100

Perkembangan Ekspor ... 100

Perkembangan Impor ... 105

Perkembangan Neraca Perdagangan ... 110

Neraca Pendapatan ... 116

NERACA MODAL DAN FINANSIAL ... 118

CADANGAN DEVISA ... 120

PERKEMBANGAN INVESTASI ... 123

Isu Terkini Perkembangan Investasi ... 123

PERKEMBANGAN INVESTASI ... 124

REALISASI INVESTASI ... 125

Realisasi Per Sektor ... 125

Realisasi Per Lokasi ... 127

Realisasi per Negara ... 129

PERKEMBANGAN MONETER DAN KEUANGAN ... 132

PERKEMBANGAN INDIKATOR MONETER ... 133

Tingkat Inflasi ... 133

Nilai Tukar Rupiah ... 136

SEKTOR PERBANKAN ... 140

Kredit Usaha Rakyat ... 142

SEKTOR PERBANKAN SYARIAH ... 143

LAMPIRAN ... 146

Lampiran 1: Inflasi Kabupaten/Kota ... 147

V

VI

DAFTAR TABEL

Tabel 1. Waktu yang Dibutuhkan untuk Menyamai PDB per Kapita Negara ... 5

Tabel 2. Bukti Empiris Pengaruh Kebijakan terhadap TFP ... 7

Tabel 3. Pertumbuhan Ekonomi Dunia Menurut IMF ... 18

Tabel 4. Proyeksi Pertumbuhan Ekonomi Asia Menurut ADB (YoY) ... 21

Tabel 5. Tingkat Inflasi Global Triwulan III-2016 (% YoY) ... 26

Tabel 6. Perubahan Suku Bunga Bank Sentral Beberapa Negara Triwulan III Tahun 2016 (persentase poin) ... 27

Tabel 7. Posisi Cadangan Devisa Beberapa Bank Sentral (miliar USD) ... 29

Tabel 8.Perkembangan Harga untuk Komoditas terpilih Periode Bulan Januari-September Tahun 2016 ... 30

Tabel 9. Perkembangan Harga Minyak dan Gas Dunia ... 32

Tabel 10.Status Perjanjian Ekonomi Internasional (per November 2016) ... 34

Tabel 11.Presentase Penggunaan SKA terhadap Total Ekspor Indonesia ... 36

Tabel 12. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Oseania (juta USD) ... 37

Tabel 13. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Asia Selatan (juta USD) ... 38

Tabel 14. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Asia Tenggara (juta USD) ... 39

Tabel 15. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Timur Tengah (juta USD) ... 42

Tabel 16. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Asia Timur (juta USD) ... 42

Tabel 17. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Afrika (juta USD) ... 43

Tabel 18. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Eropa (juta USD) ... 44

Tabel 19. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2014 – Triwulan III Tahun 2016 Menurut Lapangan Usaha (YoY) ... 49

VII

Tabel 21. Koefisien Variasi Harga Antar Waktu Periode Bulan Januari-September Tahun

2016 ... 58

Tabel 22. Koefisien Variasi Harga Antar Wilayah Bulan Januari-September Tahun 2016 ... 59

Tabel 23.Indeks Tendensi Konsumen Triwulan I Tahun 2014 – Triwulan III Tahun 2016 Menurut Sektor dan Variabel Pembentuknya ... 60

Tabel 24. Indeks Keyakinan Konsumen Indonesia Januari 2016 – Oktober 2016 ... 62

Tabel 25. Indeks Tendensi Bisnis Menurut Sektor Triwulan III Tahun 2016 ... 64

Tabel 26. Perkembangan Komposisi Realisasi Pendapatan Negara dan Hibah, ... 85

Tabel 27. Komposisi Transfer ke Daerah dan Dana Desa, 2011-2016 (triliun rupiah) .. 88

Tabel 28. Perkembangan Realisasi Komposisi Pembiayaan APBN, 2011 – 2016 (Rp triliun) ... 89

Tabel 29. Sebagian besar utang pemerintah pusat bersumber dari penerbitan Surat Berharga Negara (SBN). ... 90

Tabel 30. Perkembangan Realisasi Pembayaran Pokok dan Bunga Utang Pemerintah Pusat ... 90

Tabel 31.Posisi Outstanding Surat Berharga Negara 2011 - 2016 (triliun Rupiah) ... 91

Tabel 32. Posisi Outstanding Surat Berharga Negara 2011 - 2016 (triliun Rupiah) ... 92

Tabel 33.Posisi Pinjaman Luar Negeri Berdasarkan Kreditur (Rp Triliun) ... 94

Tabel 34. Neraca Pembayaran Indonesia Triwulan III Tahun 2014 – Triwulan III Tahun 2016 (Miliar USD) ... 99

Tabel 35.Perkembangan Ekspor Bulan Januari-September Tahun 2016 ... 100

Tabel 36.Perkembangan 10 Golongan Barang dengan Nilai Ekspor Nonmigas Terbesar Bulan Januari-September Tahun 2016 ... 102

Tabel 37.Golongan Barang dengan Volume Ekspor Nonmigas Terbesar Bulan Januari-September Tahun 2016 ... 103

Tabel 38. Perkembangan Ekspor Nonmigas ke Negara Tujuan Utama Bulan Januari-September Tahun 2016 ... 104

Tabel 39. Perkembangan Impor Januari-September Tahun 2016 ... 105

Tabel 40. Perkembangan Impor Nonmigas Menurut Golongan Barang Terpilih Bulan Januari-September Tahun 2016 ... 107

VIII

IX

X

DAFTAR GAMBAR

Gambar 1. Pertumbuhan PDB Potensial Indonesia ... 5

Gambar 2. Ilustrasi Teori ... 6

Gambar 3. Reformasi Struktural dan Tambahan Produktivitas berdasarkan Kelompok Pendapatan Negara ... 8

Gambar 4. Pertumbuhan Ekonomi Triwulan III Tahun 2016 di Beberapa Negara (YoY) .. 14

Gambar 5. Tingkat Pengangguran di Beberapa Negara ... 16

Gambar 6. Posisi USD terhadap Mata Uang Negara Lain per akhir Juli-September 2016 (% YtD) ... 24

Gambar 7. Perkembangan Indeks Harga Komoditas Pangan Global ... 33

Gambar 8. Persentase Penggunaan SKA Preferensi terhadap Total SKA Preferensi ... 36

Gambar 9. Persentase Penggunaan SKA Nonpreferensi terhadap Total SKA Nonpreferensi ... 37

Gambar 10. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2014 - Triwulan III Tahun 2016 (Persen) ... 47

Gambar 11. Rata-rata Pertumbuhan Ekonomi di Enam Pulau Besar di Indonesia pada Triwulan I Tahun 2011 - Triwulan III Tahun 2016 (Persen) ... 55

Gambar 12. Kontribusi di Enam Pulau Besar Indonesia terhadap PDB ... 55

Gambar 13.Perkembangan Indeks Harga Komoditas Cabai Merah dan Bawang Merah 60 Gambar 14. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2014 – Triwulan III Tahun 2016 ... 61

Gambar 15. Indeks Tendensi Bisnis Indonesia Triwulan I Tahun 2012 - Triwulan III Tahun 2016 ... 64

Gambar 16. Pertumbuhan Industri Pengolahan Non-Migas (YoY, %) ... 65

Gambar 17. Pertumbuhan Subsektor Industri Pengolahan Non Migas Tahun 2016 (akumulasi Triwulan III) (YoY, persen) ... 66

Gambar 18. Komposisi Pertumbuhan Sektor Industri Pengolahan Non-Migas ... 68

Gambar 19. Ekspor Produk Industri ... 69

Gambar 20. Penjualan Mobil Triwulan III Tahun 2016 ... 70

Gambar 21.Penjualan Motor Di Indonesia Triwulan III Tahun 2016 ... 71

XI

Gambar 23. Kredit Modal Kerja Dan Investasi Triwulan III Tahun 201673Gambar 24.

Prompt Manufacturing Index Indonesia... 74

Gambar 25. Manufacturing Capacity Utilization Rate ... 75

Gambar 26. Pertumbuhan Jumlah Kunjungan Wisatawan Mancanegara Triwulan III Tahun 2016 ... 77

Gambar 27. Jumlah Wisatawan Mancanegara Triwulan III Tahun 2016 ... 78

Gambar 28. Jumlah Wisatawan Mancanegara Menurut Kebangsaan Triwulan III Tahun 2016 ... 79

Gambar 29. Jumlah Wisatawan Mancanegara Menurut Lima Besar Pintu Masuk Utama Triwulan III Tahun 2016 ... 80

Gambar 30. Perbandingan Total Uang Tebusan di Berbagai Negara (Rp Triliun) ... 86

Gambar 31. Perkembangan Komposisi Realisasi Belanja Negara, 2010 – 2016 ... 86

Gambar 32. Perkembangan Komposisi Realisasi Belanja Pemerintah Pusat ... 87

Gambar 33. Perkembangan Realisasi Defisit APBN (Rp Triliun) ... 88

Gambar 34. Komposisi Kepemilikan SBN oleh Asing berdasarkan Tenor (% Total SBN) .. 92

Gambar 35. Neraca Pembayaran Indonesia Triwulan III Tahun 2014 – Triwulan III Tahun 2016 (Miliar USD) ... 98

Gambar 36. Nilai dan Volume Ekspor Hingga September 2016 ... 100

Gambar 37. Nilai dan Volume Impor Hingga September 2016 ... 105

Gambar 38. Neraca Perdagangan Jasa ... 114

Gambar 39. Neraca Perdagangan Jasa Perjalanan dan Transportasi ... 115

Gambar 40. Pendapatan Primer ... 116

Gambar 41. Sebaran Tenaga Kerja Indonesia Berdasarkan Kawasan (dalam ribu jiwa) . 117 Gambar 42. Pendapatan Sekunder ... 118

Gambar 43. Neraca Transaksi Finansial Indonesia Triwulan III Tahun 2013 – Triwulan III Tahun 2016 (Miliar USD) ... 118

Gambar 44. Real Effective Exchange Rate ASEAN-5 (2010=100) ... 136

Gambar 45. Nominal Effective Exchange Rate ASEAN-5 (2010=100) ... 136

Gambar 46. Pertumbuhan Uang Beredar Triwulan III-2016 ... 137

Gambar 47. Perkembangan Kinerja Bank Umum di Indonesia ... 140

XII

Gambar 49. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ... 142

Gambar 50. Perkembangan Kinerja Perbankan Syariah di Indonesia ... 143

Gambar 51. Perkembangan Dana Pihak Ketiga dan Pembiayaan di Indonesia ... 144

Gambar 52. Perkembangan Pembiayaan Berdasarkan Tujuan Pemakaiannya ... 145

Gambar 53. Inflasi YoY 82 Kabupaten/ Kota Juli-September 2016 ... 147

3

POLICY BRIEF

Isu Perkembangan Ekonomi Domestik

Pertumbuhan PDB Potensial Indonesia

Oleh: Mochammad Firman Hidayat, SE, MA

Perencana Muda – Direktorat Perencanaan Makro dan Analisis Statistik

Studi ini menunjukkan penurunan pertumbuhan ekonomi Indonesia tidak hanya disebabkan oleh perubahan yang sifatnya sementara, tetapi juga disebabkan oleh penurunan pada kapasitas potensial dari ekonomi. Dengan menggunakan metode Hodrick Prescott Filter, PDB potensial ditunjukkan terus menurun. Untuk dapat keluar dari Middle Income Trap, reformasi struktural adalah langkah kebijakan yang harus dilakukan pemerintah untuk meningkatkan pertumbuhan ekonomi potensial. Kunci bagi keberhasilan reformasi struktural adalah kebijakan dan pentahapan yang tepat.

Pendahuluan

Selepas krisis ekonomi global yang terjadi pada tahun 2008 dan 2009, pertumbuhan ekonomi Indonesia terus menurun secara persisten. Sempat menikmati pertumbuhan ekonomi di atas 6 persen secara berturut-turut di tahun 2010-2012, pertumbuhan ekonomi Indonesia terus menurun hingga di bawah 5 persen di tahun 2015.

Ada beberapa faktor yang dapat menjelaskan penurunan pertumbuhan ekonomi tersebut. Salah satunya adalah berakhirnya era commodity boom. Harga komoditas yang tinggi di tingkat global menjadi salah satu pendorong utama ekspor yang tumbuh hingga di atas dua digit pada periode 2010-2011, yang kemudian juga mendorong pertumbuhan ekonomi. Faktor lainnya adalah quantitave easing yang menyebabkan derasnya aliran modal masuk ke negara emerging market, termasuk Indonesia. Tahun 2012, harga komoditi perlahan mulai turun, dan the Fed mulai melakukan normalisasi kebijakan sejak pertengahan tahun 2013.

4

Studi ini berusaha mengevaluasi apakah penurunan pertumbuhan ekonomi dalam beberapa tahun terakhir juga disebabkan oleh penurunan PDB potensial Indonesia. Dengan menggunakan metode Hodrick-Prescott Filter, studi ini mengkonfirmasi dugaan tersebut. Kemudian, studi ini berusaha menganalisis faktor penyebab penurunan tersebut dengan membreak-down pertumbuhan ekonomi dengan pendekatan growth accounting menggunakan data dari Asian Productivity Organization (APO). Hasil analisis menunjukkan reformasi struktural adalah langkah kebijakan yang harus dilakukan pemerintah untuk meningkatkan pertumbuhan ekonomi potensial. Pentahapan reformasi menjadi kunci bagi kesuksesan transformasi struktural.

PDB Potensial dan Metode Hodrick-Prescott (HP) Filter

Ada banyak definisi dari PDB potensial. Salah satunya dari OECD yang mendefinisikan PDB potensial sebagai tingkat output yang dapat diproduksi suatu perekonomian pada tingkat inflasi yang konstan. Produksi output yang melebihi tingkat PDB potensial akan berdampak pada meningkatnya tingkat inflasi. Definisi lain di banyak buku mata kuliah makroekonomi menyebutkan PDB potensial adalah tingkat output ketika perekonomian e apai ko disi full employment , yak i ketika se ua ora g ya g e ari kerja mendapatkan pekerjaan. Secara sederhana, PDB potensial mencerminkan kapasitas produktif dari suatu perekonomian. Bagi pemangku kebijakan, PDB potensial penting untuk mengukur output gap (selisih antara PDB potensial dan PDB aktual) yang memberikan informasi ada tidaknya ruang untuk memberikan stimulus terhadap permintaan agregat.

HP filter adalah metode yang banyak digunakan untuk mengukur PDB potensial. HP filter menghilangkan komponen siklus dari suatu data runtun waktu (time series). Ketika komponen siklus dihilangkan, maka yang tersisa adalah underlying tren dari data tersebut. Aplikasinya dalam PDB, HP filter akan menghilangkan fluktuasi/deviasi jangka pendek, menyisakan tren PDB yang mencerminkan potensialnya.

Secara matematis, data runtun waktu seperti PDB dapat didekomposisi menjadi komponen trennya, �, dan komponen siklusnya, c. Misalkan, �� adalah PDB dengan � =

, , … , , maka PDB dapat didekomposisi menjadi �� = ��+ ��+ �� . Metode HP filter mencari komponen tren sesuai persamaan sebagai berikut:

min� (∑ ��− �� �

�=

+ � ∑[ ��+ − �� − ��− ��− ] �−

�=

)

5

pertumbuhan komponen tren. � menggambarkan besarnya penalti yang diberikan dan bergantung pada frekuensi data yang digunakan.

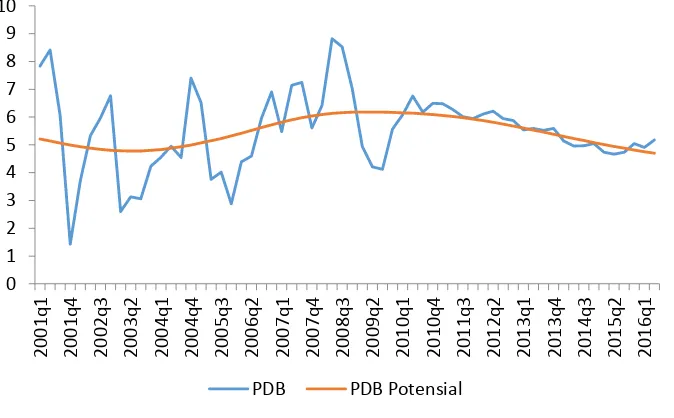

Dengan menggunakan metode HP filter dan menggunakan data triwulanan PDB riil Indonesia sejak 2001Q1 hingga 2016Q2, terlihat penurunan pertumbuhan PDB potensial Indonesia sejak tahun 2009 (Gambar 1).

Gambar 1. Pertumbuhan PDB Potensial Indonesia

Sumber: Hasil Perhitungan Penulis

Meningkatkan PDB Potensial: Reformasi Struktural

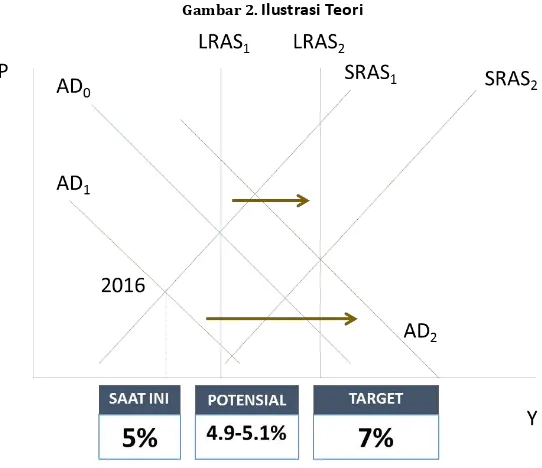

Target pemerintah dalam jangka menengah adalah keluar dari Middle Income Trap (MIT), yakni masuk menjadi tingkat negara maju, dengan pendapatan sekitar USD12,700 per kapita. Berdasarkan HKS (2015), untuk dapat keluar dari MIT, dalam satu dekade ke depan, PDB per kapita harus tumbuh sekitar 8,5 persen atau dengan asumsi laju pertumbuhan penduduk > 1 persen, berarti pertumbuhan ekonomi harus di atas 9,5 persen per tahunnya.

Tabel 1. Waktu yang Dibutuhkan untuk Menyamai PDB per Kapita Negara

Skenario 1 Skenario 2 Skenario 3 Skenario 4

6

Skenario 1 Skenario 2 Skenario 3 Skenario 4

Selevel Korea (tahun) >100 >100 >100 83

Selevel Jepang (tahun) >100 76 60 49

Sumber: Hasil Perhitungan Penulis

Angka di atas baru mencerminkan kondisi ketika Indonesia berhasil keluar dari MIT tanpa memperhatikan perbandingannya dengan negara lain. Tabel 1 menggambarkan hasil exercise waktu yang dibutuhkan Indonesia untuk tidak hanya keluar dari MIT tetapi tingkat pendapatan per kapitanya bisa menyamai negara tetangga. Dalam exercise ini diasumsikan negara tetangga tumbuh konstan sesuai dengan pertumbuhan PDB per kapita jangka panjangnya (1966-2014). Exercise ini menggambarkan Indonesia membutuhkan pertumbuhan ekonomi yang tinggi untuk mengejar ketertinggalannya dengan negara lain.

Gambar 2. Ilustrasi Teori

7

menyebabkan ekonomi mengalami overheating, ditandai dengan tingkat inflasi yang meningkat. Untuk mencapai pertumbuhan ekonomi, kurva penawaran jangka panjang harus digeser dari � � → � � . Untuk melakukan itu, reformasi struktural harus dilakukan.

Menurut IMF (2015), reformasi struktural identik dengan kebijakan untuk memperkuat mekanisme pasar pada antara lain pasar barang dan jasa domestik, pasar tenaga kerja, pasar modal dan keuangan, serta perdagangan. Reformasi struktural juga dapat diartikan sebagai kebijakan yang mengubah struktur ekonomi. Namun reformasi struktural juga bisa mencakup kebijakan untuk mengatasi kegagalan pasar atau kebijakan lain yang dampak secara langsung terhadap produktivitas.

Studi lain dari Abdychev et al (2015) merangkum variabel yang berpengaruh terhadap tingkat produktivitas (Total Factor Productivity/TFP):

Tabel 2. Bukti Empiris Pengaruh Kebijakan terhadap TFP

No Variabel Pengaruh thd TFP Kebijakan

1 Utang pemerintah thd PDB (-) Reformasi Fiskal

2 Ekspor-impor thd PDB (+) Reformasi Perdagangan

3 FDI thd PDB (+) Perbaikan Iklim Investasi

4 Kredit thd PDB (+)/(-) Reformasi Sektor Keuangan

5 Share Pertanian thd PDB (-) Transformasi Struktural

6 Share Manufaktur thd PDB (+) Transformasi Struktural

7 Partisipasi Angkatan Kerja Perempuan (+)/(-) Kebijakan Tenaga Kerja

8 Inflasi (+)/(-) Stabilisasi Makroekonomi

9 Lama Sekolah (+) Kebijakan Pendidikan

10 Missmatch keahlian (-) Kebijakan Tenaga Kerja

Sumber:Abdychev et al (2015)

8

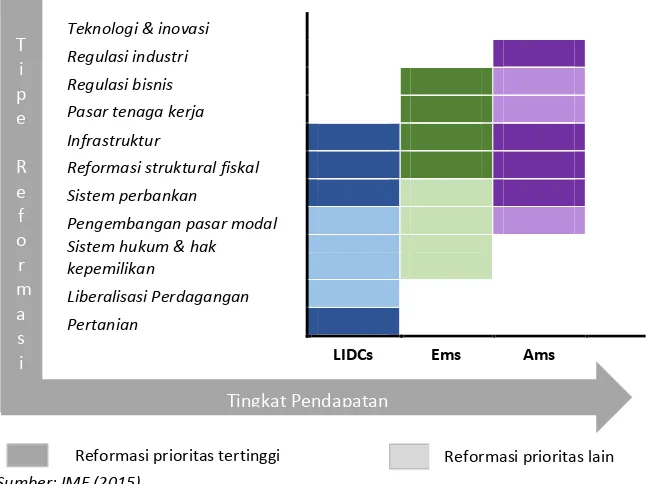

Gambar 3. Reformasi Struktural dan Tambahan Produktivitas berdasarkan Kelompok Pendapatan Negara

Sistem hukum & hak

kepemilikan

Namun di luar prioritas kebijakan yang berwarna hijau, pemerintah tetap perlu memperhatikan setidaknya dua kebijakan lain yakni reformasi perdagangan dan reformasi pertanian. Reformasi perdagangan disini menuntut kebijakan perdagangan Indonesia untuk tetap terbuka. Sementara reformasi pertanian berkaitan erat dengan transformasi struktural, proses peralihan dari pertanian ke industri manufaktur. Kedua reformasi ini masih menjadi PR bagi pemerintah, dan mengingat seharusnya reformasi ini sudah selesai ketika Indonesia masih berpendapatan menengah ke bawah, dua kebijakan ini harus menjadi perhatian utama.

Pentahapan terakhir dari reformasi struktural berkaitan dengan pengembangan teknologi dan inovasi. Namun, mengingat perkembangan teknologi dan inovasi yang pesat saat ini, Indonesia juga perlu untuk memulai reformasi struktural terkait teknologi dan inovasi sejak sekarang.

Kesimpulan dan Rekomendasi Kebijakan

Studi singkat ini menunjukkan terjadinya penurunan pertumbuhan PDB potensial Indonesia sejak tahun 2009. Tanpa ada peningkatan PDB potensial ke depan, sulit bagi Indonesia untuk dapat keluar dari MIT. Peningkatan PDB potensial dilakukan dengan melakukan reformasi struktural.

Tingkat Pendapatan

9

Kebijakan yang pemerintah lakukan sudah sejalan dengan reformasi struktural yang dianjurkan dalam literatur. Untuk itu, saat ini pemerintah perlu melakukan monitoring dan evaluasi yang ketat terhadap berbagai kebijakan yang telah diambil, untuk memastikan implementasinya berjalan sesuai dengan rencana. Kesuksesan reformasi struktural juga tergantung pada pentahapan yang tepat. Dalam jangka yang lebih pendek, pemerintah harus memprioritaskan kebijakan-kebijakan yang memberikan dampak peningkatan produktivitas terbesar. Sementara dalam jangka menengah dan panjang, kebijakan difokuskan pada kebijakan lainnya seperti reformasi di sektor keuangan dan pengembangan teknologi dan inovasi.

Referensi

A dy he , Aidar, et al. 5. I reasi g Produ ti ity Gro th i Middle I o e Cou tries . IMF Working Papers, 15(2). International Monetary Fund.

Hodri k, Ro ert J. da Ed ard C. Pres ott. 997. Post ar U.“. Busi ess Cy le: A E piri al I estigatio . Journal of Money, Credit and Banking 29(1): 1-16.

I ter atio al Mo etary Fu d. 5. “tru tural Refor s A d Ma roe o o i Performance: Initial Consideratio s For The Fu d . Washi gto , D.C: I ter atio al Monetary Fund.

11

12

13

PEREKONOMIAN DUNIA

Perekonomian global masih melambat yang disebabkan oleh perlambatan ekonomi Tiongkok, rendahnya harga komoditas, serta gejolak geopolitik masih mempengaruhi perekonomian dunia. Selain itu, ketidakpastian ekonomi, politik, dan kelembagaan terkait Brexit akan berdampak bagi menurunnya aliran uang dan perdagangan Inggris dengan seluruh Kawasan Eropa, serta memberi konsekuensi negatif bagi kondisi makroekonomi global. Hal ini menyebabkan lambatnya perbaikan ekonomi yang berimplikasi pada pelemahan perdagangan global dan inflasi yang tetap rendah. Namun demikian, aktivitas ekonomi Amerika Serikat mengalami perbaikan sampai triwulan III 2016.

Pada triwulan III tahun 2016, harga sebagian besar komoditas khususnya energi relatif mengalami peningkatan meskipun masih pada level yang rendah. Harga komoditas 13nergy naik lebih dari 3,0 persen dibandingkan triwulan II tahun 2016. Harga batu bara meningkat 30,0 persen dikarenakan penutupan tambang oleh pemerintah Tiongkok dan pengurangan kelebihan kapasitas serta perampingan 13nergy13e batu bara. Selain itu, negara Tiongkok mengurangi produksi batu bara tahun ini menyebabkan produksi batu bara turun 11 persen selama sembilan bulan pertama serta menargetkan pemangkasan hingga 500 juta ton pada akhir dekade ini. Harga gas alam Amerika Serikat juga meningkat hingga 33,0 persen karena penurunan produksi dan kenaikan ekspor ke Meksiko dan negara-negara Amerika Selatan. Namun demikian, pergerakan harga minyak mentah cenderung fluktuatif yang dipengaruhi oleh kebijakan pembatasan produksi OPEC dan gangguan lainnya seperti kebakaran hutan di wilayah sumur minyak Alberta, Kanada

Pergerakan beberapa harga komoditas khususnya energi mengalami kenaikan pada triwulan III tahun 2016.

14

PEREKONOMIAN DUNIA

Pertumbuhan Ekonomi

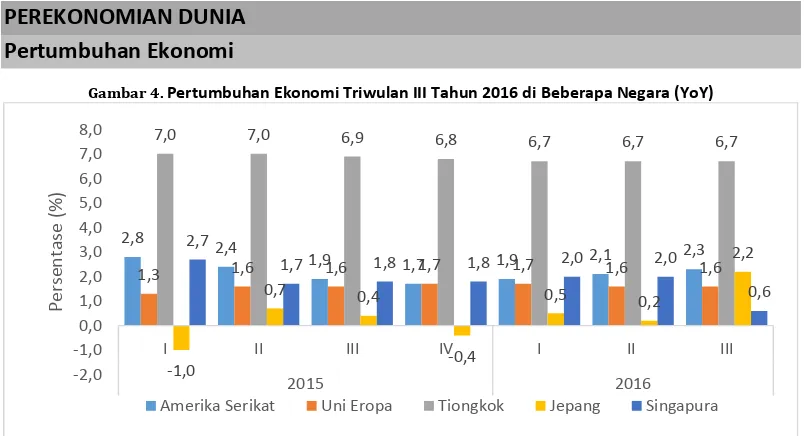

Gambar 4. Pertumbuhan Ekonomi Triwulan III Tahun 2016 di Beberapa Negara (YoY)

Sumber: Bloomberg (diolah)

Perekonomian negara-negara di berbagai kawasan pada triwulan III tahun 2016 masih tumbuh lambat, meskipun beberapa negara mengalami peningkatan. Amerika Serikat (AS) tumbuh sebesar 2,9 persen (YoY), meningkat dibandingkan triwulan III tahun 2015 yang tumbuh sebesar 2,0 persen (YoY). Pertumbuhan Ekonomi AS triwulan III tahun 2016 merupakan dalam fase tercepat dalam dua tahun terakhir. Kondisi ini dipengaruhi oleh penguatan kinerja ekspor yang tumbuh sebesar 10,0 persen (YoY) atau kenaikan terbesar sejak triwulan IV tahun 2013 dan kenaikan investasi inventori. Disisi lain, perlambatan konsumsi rumah tangga yang memberikan kontribusi sekitar 70,0 persen terhadap PDB, dengan tumbuh sebesar 2,1 persen (YoY), melambat dibandingkan triwulan III tahun sebelumnya yang sebesar 2,7 persen (YoY).

Perekonomian Uni Eropa tumbuh sebesar 1,6 persen (YoY), relatif tidak berubah dibandingkan triwulan III tahun 2015. Namun demikian, negara-negara lebih kecil di kawasan Eropa termasuk Portugal mengalami perbaikan 2,8

Amerika Serikat Uni Eropa Tiongkok Jepang Singapura

15

ekonomi, mengalami fase pertumbuhan tercepat sejak tahun 2013. Perekonomian Uni Eropa triwulan III tahun 2016 didukung oleh perbaikan permintaan domestik, investasi di bidang konstruksi yang lebih tinggi, dan kebijakan suku bunga rendah European Central Bank (ECB). Namun, pelemahan perdagangan global, ketidakpastian kebijakan terkait Brexit dan masih belum stabilnya perekonomian Amerika Serikat ikut mempengaruhi kondisi perekonomian Eropa sepanjang bulan Juli hingga September 2016. Office of Nation Statistics juga merilis data pertumbuhan ekonomi Inggris yang tumbuh sebesar 2,3 persen (YoY). Perekonomian Inggris tetap menguat pasca Brexit disebabkan oleh peningkatan 15nergy jasa sebesar 0,8 persen (YoY) yang berkontribusi 80,0 persen dari PDB. Namun kondisi tersebut dibayangi penurunan kinerja 15nergy konstruksi sebesar -1,4 persen (YoY) yang terdiri dari pembangunan infrastruktur dan fasilitas 15nergy.

Pada triwulan III tahun 2016, perekonomian Tiongkok tetap tumbuh sebesar 6,7 persen (YoY) dan merupakan pertumbuhan terendah sejak tahun 2009. Kondisi ini dipengaruhi oleh melambatnya investasi swasta dan kinerja ekspor. Namun demikian, kenaikan pengeluaran pemerintah dan lonjakan sektor perumahan telah mendorong aktivitas ekonomi sehingga mencegah pelemahan ekonomi Tiongkok semakin tajam. Selain itu, kredit perbankan mencapai rekor tertinggi dengan menyalurkan kredit baru sebesar CNY948.7 miliar (USD142,19 miliar) pada bulan Agustus 2016, lebih besar dua kali lipat dibandingkan bulan Juli 2016 sebesar CNY463,6 miliar. Berdasarkan data kredit baru yang disalurkan, pinjaman hipotek mencapai CNY528,6 miliar atau mencapai 71,0 persen. Pemerintah Tiongkok telah melakukan langkah antisipasi terkait kenaikan tajam harga di sektor perumahan, salah satunya pembatasan pembelian rumah di beberapa kota. Selanjutnya, People Perlambatan ekonomi

16

Bank of China (PboC) juga tidak akan menurunkan suku bunga dan giro wajib minimum dalam waktu dekat, serta lebih fokus terhadap kemungkinan risiko kredit.

Sementara itu, perekonomian Jepang tumbuh sebesar 2,2 persen (YoY) atau lebih tinggi dari perkiraan akibat perbaikan kinerja ekspor selama tiga triwulan berturut-turut. Pertumbuhan ekspor tumbuh sebesar 8,1 persen (YoY) yang disebabkan oleh kenaikan pengiriman komponen smartphone. Namun, pelemahan aktifitas dalam negeri menahan upaya perbaikan ekonomi Jepang yang berkelanjutan. Konsumsi rumah tangga yang memberikan kontribusi sekitar 60,0 persen terhadap PDB hanya tumbuh 0,2 persen. Kondisi ini menggambarkan dampak kebijakan fiskal abenomics belum dirasakan oleh rumah tangga. Pemerintah kembali mengeluarkan stimulus fiskal berupa tambahan anggaran sebesar USD73 miliar (JPY7,5 juta triliun). Stimulus fiskal ini difokuskan untuk proyek infrastruktur khususnya perbaikan pelabuhan agar mengakomodir kapal pesiar asing dan pembangunan fasilitas pengolahan makanan dalam rangka meningkatkan ekspor produk pertanian.

Tingkat Pengangguran

Gambar 5. Tingkat Pengangguran di Beberapa Negara

2012 2013 2014 2015 2016

Perc

17

Seiring perlambatan ekonomi di beberapa negara, tingkat pengangguran hingga triwulan III tahun 2016 masih berfluktuasi. Tingkat pengangguran Amerika Serikat menurun pada triwulan III tahun 2016 yang mencapai 4,93 persen atau pertama kalinya dibawah kisaran 5,0 persen sejak tahun 2008. Kondisi ini dipengaruhi oleh meningkatnya perekrutan pekerja baik di 17nergy 17nergy maupun swasta walaupun ketidakpastian politik pasca Brexit dan pelemahan ekonomi global masih membayangi perekonomian Amerika Serikat. Namun, penciptaan lapangan kerja yang kuat dan penurunan tingkat pengangguran menandai kemungkinan The Fed akan menaikkan suku bunganya paling lambat akhir tahun 2016.

Tingkat pengangguran Uni Eropa (EU28) pada triwulan III tahun 2016 mengalami penurunan menjadi sebesar 10,00 persen. Hal ini disebabkan oleh penurunan tingkat pengangguran tenaga kerja muda menjadi sebesar 20,3 persen seiring dengan perbaikan ekonomi Spanyol dan Italy. Sementara itu, tingkat pengangguran Inggris yang cenderung terus menurun hingga mencapai sebesar 4,87 persen pada triwulan II tahun 2016. Namun demikian, peningkatan klaim jaminan pengangguran tetap menggambarkan ketidakpastian kebijakan khususnya ekonomi pasca Brexit.

Di sisi lain, tingkat pengangguran Brazil pada triwulan III tahun 2016 terus meningkat hingga mencapai 11,73 persen atau tertinggi sejak triwulan II tahun 2012. Hal ini disebabkan oleh kasus korupsi Petrobras dan gejolak politik dalam negeri yang masih terus berlangsung. Seiring perlambatan

18

Perkiraan Ekonomi Dunia

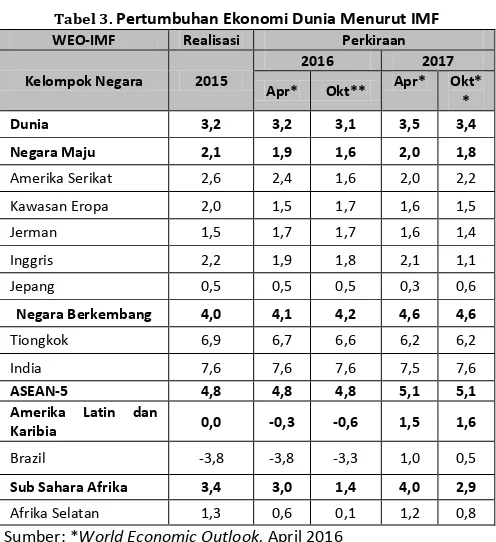

Tabel 3. Pertumbuhan Ekonomi Dunia Menurut IMF

Sumber: *World Economic Outlook, April 2016 **World Economic Outlook, Oktober 2016

Moderasi pertumbuhan di negara-negara maju diperkirakan masih terjadi hingga akhir tahun 2016. Kondisi ini tercermin dari ketidakpastian ekonomi, politik dan kelembagaan pasca Brexit, dan pelemahan permintaan domestik. Pada tahun 2017, perekonomian negara-negara maju akan ditopang oleh ekonomi Amerika Serikat dan Kanada yang akan terus membaik, serta penguatan ekonomi Jepang terkait stimulus 18nergy. Sementara itu, aktivitas perekonomian negara-negara berkembang pada tahun 2016 dan 2017 hanya akan mengalami sedikit perbaikan dibandingkan tahun 2015. Hal ini karena adanya kelanjutan perlambatan Tiongkok, pelemahan ekonomi negara-negara eksportir komoditas, rendahnya permintaan dari negara-negara maju, serta gejolak geopolitik di beberapa negara.

WEO-IMF Realisasi Perkiraan

Kelompok Negara 2015

19

Pertumbuhan ekonomi Amerika Serikat diperkirakan masih dalam fase moderat, seiring dengan kenaikan penciptaan lapangan kerja, perbaikan pasar properti, dan konsumsi masyarakat yang tetap kuat. Namun, pelemahan investasi bisnis khususnya sektor energi, gejolak di pasar keuangan, dan ketidakpastian kebijakan terkait pemilu presiden diperkirakan mempengaruhi kondisi perekonomian AS pada tahun 2016. Sementara itu, laju pertumbuhan ekonomi AS diperkirakan tertahan oleh rendahnya harga komoditas energi, lemahnya dukungan kebijakan fiskal dan perlambatan fase normalisasi kebijakan moneter.

Di sisi lain, perbaikan ekonomi kawasan Eropa tahun 2016 diperkirakan masih dibayangi rendahnya harga minyak mentah dan menurunnya tingkat kepercayaan sektor bisnis terkait sejumlah ketidakpastian pasca Brexit. Namun demikian, moderasi ekspansi fiskal dan pelonggaran kebijakan moneter akan mendorong pertumbuhan tahun 2016. Perkiraan pertumbuhan ekonomi di kawasan Eropa tahun 2017 dikoreksi turun dari proyeksi sebelumnya sebesar 1,6 persen menjadi 1,5 persen. Hal ini disebabkan oleh tingginya tingkat utang pemerintah dan swasta, tingginya tingkat pengangguran, serta hambatan struktural yang menahan pertumbuhan Total Factor Productivity.

Perkiraan pertumbuhan ekonomi Jepang mengalami perbaikan dengan tumbuh sebesar 0,5 persen pada tahun 2016 dan 0,6 persen tahun 2017. Penundaan kenaikan pajak konsumsi dan sejumlah kebijakan mendorong pertumbuhan seperti tambahan anggaran, kebijakan moneter yang lebih longgar untuk mendorong konsumsi swasta dalam waktu dekat. Berbagai kebijakan ini diharapkan mendorong ekonomi secara keseluruhan, yang akan mengimbangi kenaikan ketidakpastian, apresiasi mata uang Yen, dan pelemahan ekonomi global. Pertumbuhan ekonomi

Di sisi lain, perbaikan ekonomi kawasan Eropa tahun 2016 diperkirakan masih dibayangi rendahnya harga minyak mentah dan menurunnya tingkat kepercayaan sektor bisnis terkait sejumlah

ketidakpastian pasca Brexit.

20

Ekonomi Tiongkok diperkirakan tumbuh 6,6 persen pada tahun 2016, dan akan kembali melambat pada tahun 2017 dengan pertumbuhan sebesar 6,2 persen. Perekonomian Tiongkok masih dalam tahap penyeimbangan kembali (rebalancing) dengan beralih dari investasi ke konsumsi maupun sektor manufaktur ke sektor jasa. Kondisi ini didukung oleh penguatan sistem jaminan sosial dan deregulasi sektor jasa. Di sisi lain, perekonomian India diperkirakan tetap mengalami penguatan dengan tumbuh 7,6 persen pada tahun 2016 dan 2017. Kenaikan terms of trade, reformasi struktural seperti kebijakan reformasi pajak dan inflation targeting framework, serta perbaikan kepercayaan konsumen akan mendorong pertumbuhan ekonomi. Namun demikian, pemulihan investasi swasta diperkirakan tertahan oleh pelemahan neraca keuangan bank pemerintah dan swasta.

Sementara itu, pertumbuhan ekonomi di kawasan Amerika Latin dan Karibia diperkirakan masih 20nergy20e pada tahun 2016, dan akan menguat dengan laju pertumbuhan sebesar 1,6 persen pada tahun 2017. Pertumbuhan secara agregat di kawasan Amerika Latin akan berbeda-beda terkait sebagian besar negara mengalami perbaikan ekonomi, meskipun beberapa diantaranya tetap mengalami resesi. Brazil sebagai salah satu perekonomian terbesar di kawasan Amerika Latin diperkirakan masih tumbuh 20nergy20e pada tahun 2016, seiring dengan penurunan tingkat kepercayaan konsumen dan bisnis, serta ketidakpastian politik sebagai dampak lanjutan dari gejolak ekonomi sebelumnya.

21

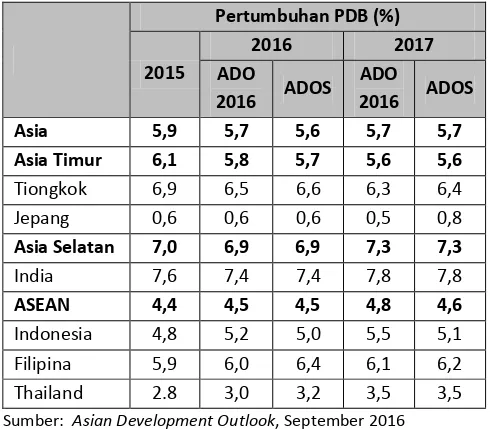

Perekonomian di kawasan Sub Sahara Afrika cenderung mengalami perlambatan akibat ketidakpastian makrekonomi negara-negara maju, sehingga berimplikasi pada pendapatan yang lebih rendah dari komoditas pertambangan seperti logam dan minyak mentah. Kondisi ini tidak menguntungkan negara berbasis sumberdaya alam seperti negara di kawasan Sub Sahara Afrika. Sementara itu, Afrika Selatan juga diperkirakan hanya tumbuh sebesar 0,1 persen pada tahun 2016. Namun demikian, perekonomian diperkirakan membaik pada tahun 2017 seiring dengan perbaikan harga komoditas dan supply 21nergy, serta berakhirnya musim kering. Tabel 4. Proyeksi Pertumbuhan Ekonomi Asia Menurut ADB (YoY)

ADB memprediksi perekonomian di kawasan Asia Selatan dan ASEAN tidak mengalami banyak perubahan sepanjang tahun 2016. Sementara itu, pertumbuhan ekonomi di kawasan Asia Timur direvisi naik. Namun demikian, perekonomian di kawasan Asia Tengah direvisi turun. Berbeda dengan tahun sebelumnya, perekonomian Asia tahun 2017 diprediksi tidak mengalami banyak perubahan

Pertumbuhan PDB (%)

Sumber: Asian Development Outlook, September 2016

Asian Development Outlook Supplement

ADB memprediksi

22

baik di Kawasan Asia Timur, Asia Selatan, maupun secara keseluruhan.

Perekonomian Asia Timur akan tumbuh lebih moderat yaitu sebesar 5,8 persen pada tahun 2016 dan 5,6 persen tahun 2017. Kondisi ini didorong oleh masih kuatnya pertumbuhan ekonomi Tiongkok. Sementara itu, perekonomian Tiongkok pada tahun 2016 diperkirakan tetap tumbuh moderat, seiring dengan perlambatan sektor konstruksi, jasa, serta industri berbasis konsumsi dan teknologi tinggi. Namun, dukungan stimulus fiskal dan moneter yang kuat diharapkan menjaga perekonomian dalam target pertumbuhan. Perekonomian Jepang pada tahun 2016 diperkirakan tumbuh sebesar 0,6 persen didukung oleh tambahan anggaran untuk pengeluaran pemerintah, perbaikan investasi dan konsumsi, serta penundaan kenaikan pajak konsumsi. Sejalan dengan proyeksi IMF, ADB juga memperkirakan perekonomian Jepang pada tahun 2017 akan menguat karena penundaan kenaikan tarif pajak konsumsi dan stimulus fiskal yang tetap berlanjut, serta perbaikan permintaan eksternal. Estimasi pertumbuhan ekonomi di kawasan Asia Selatan pada tahun 2016 dan 2017 tetap menguat. Pelemahan kinerja ekspor dan investasi, akan diimbangi oleh konsumsi yang lebih tinggi. Sementara itu, perekonomian India tetap dalam momentum pertumbuhan, seiring dengan peningkatan belanja konsumsi akibat kenaikan dua digit upah dan pensiun. Selain itu, restrukturisasi neraca keuangan perbankan dan pengurangan kelebihan rasio (leverage) dari beberapa korporasi besar akan meningkatkan investasi serta mendorong perekonomian pada tahun 2017. Asia Selatan pada tahun 2016 dan 2017

23

Pertumbuhan kawasan ASEAN pada tahun 2016 dan 2017 cenderung moderat. Kondisi ini dipengaruhi oleh penguatan perekonomian Filipina dan Thailand serta perlambatan ekonomi Indonesia, Malaysia, Singapore dan Vietnam. Investasi di bidang infrastruktur oleh pemerintah berkontribusi besar bagi perekonomian negara-negara seperti Indonesia, Filipina, Singapura dan Thailand. Perekonomian Filipina diperkirakan tumbuh sebesar 6,4 persen pada tahun 2016. Hal ini disebabkan oleh peningkatan investasi dan konsumsi yang cukup kuat. Sementara itu, perekonomian Thailand diperkirakan semakin membaik didorong oleh kinerja sektor pariwisata. Indonesia sebagai perekonomian terbesar di Kawasan Asia Tenggara akan tumbuh moderat sepanjang tahun 2016. Hal ini disebabkan oleh perbaikan iklim usaha, investasi di bidang infrastruktur yang lebih tinggi, dan kebijakan tax amnesty dan pemotongan anggaran pemerintah pada semester II tahun 2016. ADB memperkirakan pertumbuhan yang lebih tinggi pada tahun 2017, seiring dengan membaiknya ekonomi negara-negara maju, serta harga komoditas global dan permintaan domestik yang lebih tinggi.

PERKEMBANGAN KEUANGAN INTERNASIONAL

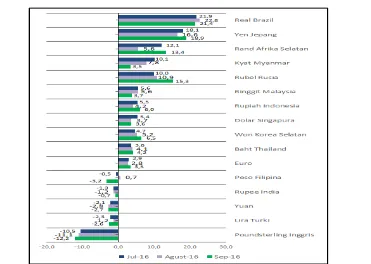

Nilai Tukar Mata Uang terhadap USDSelama periode Juli-September 2016, secara year to date, mayoritas pergerakan mata uang beberapa negara menguat terhadap USD. Penguatan mata uang yang cukup tinggi terjadi pada Reais Brazil mencapai 21,4 persen pada akhir September tahun 2016. Penguatan mata uang juga terjadi pada Rupiah yang menguat hingga enam (6) persen pada akhir September tahun 2016 (Gambar 6).

Perkiraan ekonomi Filipina dan Thailand yang diimbangi perlambatan ekonomi Indoneisa, Malaysia, Singapura dan Vietnam.

Selama triwulan III tahun 2016, mayoritas

24

Gambar 6. Posisi USD terhadap Mata Uang Negara Lain per akhir Juli-September 2016 (% YtD)

Sumber: Bloomberg, posisi akhir bulan

Penguatan mayoritas nilai tukar terhadap USD terutama disebabkan oleh keputusan The Fed yang mempertahankan tingkat suku bunganya hingga akhir triwulan III tahun 2016. Terdapat beberapa alasan mengapa The Fed tetap mempertahankan suku bunganya, antara lain ketidakpastian iklim ekonomi dan politik Amerika Serikat (AS), menurunnya imbal hasil (yield) dari treasury AS pada Agustus 2016, menurunnya produktivitas non-farm, serta belum solidnya data tenaga kerja. Penguatan mayoritas mata uang negara lain terhadap USD juga terjadi secara MtM dan YoY (Lampiran 3).

25

Pelemahan Poundsterling disebabkan oleh beberapa faktor, terutama karena efek Brexit pada bulan Juni 2016, yang membuat iklim ekonomi Inggris semakin menurun karena capital outflow. Selain itu, pada bulan Agustus 2015, dampak dari kebijakan Bank of England berupa quantitative easing membuat yield obligasi Inggris turun dan pada akhirnya juga memberikan tekanan pada Poundsterling.

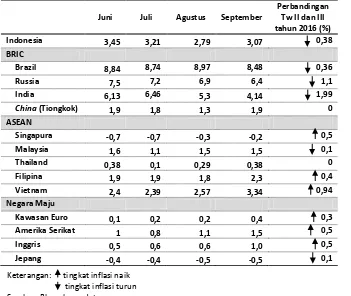

Inflasi

Pada akhir triwulan III tahun 2016, terjadi peningkatan inflasi di negara maju kawasan Euro, Inggris, dan AS (Tabel 5). Peningkatan inflasi pada negara kawasan Euro berasal dari peningkatan inflasi sektor jasa, makanan, alkohol, dan tembakau, industri barang non-energi, serta sektor energi. Sementara itu peningkatan inflasi AS pada bulan September tahun 2016 terutama disebabkan oleh peningkatan harga energi yang berdampak pada peningkatan hampir seluruh barang. Peningkatan inflasi juga dialami Inggris dimana pada bulan September 2016 meningkat 0,4 persen menjadi sebesar 1 persen (YoY)(Tabel 5).Peningkatan inflasi di Inggris terutama didorong oleh meningkatnya harga barang dan jasa yang juga merupakan salah satu akibat dari tren penguatan USD terhadap Poundsterling (Tabel 5). Hal ini menyebabkan harga impor yang diperoleh Inggris semakin mahal.

Sebaliknya, Jepang masih dalam kondisi deflasi yang semakin dalam meskipun telah melakukan kebijakan stimulus dan menerapkan kebijakan suku bunga negatif. Deflasi ini terutama disebabkan oleh ekspektasi konsumen yang belum pulih. Ekspektasi akan tren penurunan harga minyak dunia dan pelemahan ekonomi global masih membayangi Jepang sehingga sulit mengembalikan ekspektasi konsumen untuk berinvestasi dan menggairahkan kembali aktivitas ekonominya. Secara YoY, pada akhir

26

Tabel 5. Tingkat Inflasi Global Triwulan III-2016 (% YoY)

Juni Juli Agustus September

Perbandingan Tw II dan III tahun 2016 (%)

Indonesia 3,45 3,21 2,79 3,07 0,38

BRIC

Brazil 8,84 8,74 8,97 8,48 0,36

Russia 7,5 7,2 6,9 6,4 1,1

India 6,13 6,46 5,3 4,14 1,99

China (Tiongkok) 1,9 1,8 1,3 1,9 0 ASEAN

Singapura -0,7 -0,7 -0,3 -0,2 0,5

Malaysia 1,6 1,1 1,5 1,5 0,1

Thailand 0,38 0,1 0,29 0,38 0

Filipina 1,9 1,9 1,8 2,3 0,4

Vietnam 2,4 2,39 2,57 3,34 0,94

Negara Maju

Kawasan Euro 0,1 0,2 0,2 0,4 0,3

Amerika Serikat 1 0,8 1,1 1,5 0,5

Inggris 0,5 0,6 0,6 1,0 0,5

Jepang -0,4 -0,4 -0,5 -0,5 0,1

Keterangan: tingkat inflasi naik tingkat inflasi turun Sumber: Bloomberg, data

Peningkatan inflasi pada negara emerging market terutama dialami oleh negara-negara kawasan ASEAN, yaitu Singapura, Filipina, dan Vietnam. Peningkatan harga energi di masing-masing negara bersangkutan merupakan salah satu faktor peningkatan inflasi seiring dengan pemulihan harga minyak dunia. Sebaliknya, adapun beberapa negara berkembang yang mengalami deflasi, yaitu Indonesia, Malaysia, Brazil, Rusia, dan India (Tabel 5).

27

Suku Bunga

Kebijakan

Hingga akhir triwulan III tahun 2016, The Fed memutuskan untuk tidak meningkatkan suku bunganya seiring dengan ketidakpastian ekonomi global yang masih tinggi terutama masih melemahnya perekonomian Tiongkok dan adanya peristiwa Brexit. Kondisi politik AS juga menjadi pertimbangan The Fed untuk tidak meningkatkan suku bunganya hingga akhir triwulan III tahun 2016. Sama halnya dengan The Fed, People Bank of China (PBoC) juga mempertahankan suku bunganya, baik deposito maupun pinjamannya hingga akhir triwulan III tahun 2016. PBoC telah melonggarkan kebijakan moneternya melalui penyaluran dana murah ke pasar (low cost fund) dengan fasilitas pinjaman dan operasi pasar terbuka untuk mengatasi ekonomi Tiongkok yang masih lemah.

Selama triwulan III tahun 2016, European Central Bank (ECB) tetap mempertahankan suku bunga acuannya pada tingkat 0 (nol) persen. Akan tetapi, ECB masih melanjutkan kebijakan stimulus moneternya melalui perpanjangan tanggal jatuh tempo pembelian aset (dari September 2016 menjadi Maret 2017) dan berkomitmen untuk menginvestasikan kembali sekuritas yang telah jatuh tempo untuk memenuhi likuiditas pada operasi pasar terbuka hingga awal 2018. Sama halnya dengan ECB, Bank of Japan (BoJ) juga tetap mempertahankan suku bunganya pada tingkat -0,1 persen. Kebijakan yang ditempuh oleh BoJ selama ini dianggap belum efektif karena kondisi ini tidak membawa dampak positif terhadap peningkatan inflasi bahkan mengalami deflasi yang lebih dalam.

Tabel 6. Perubahan Suku Bunga Bank Sentral Beberapa Negara Triwulan III Tahun 2016 (persentase poin)

Negara Juni Juli Agustus September

Meksiko 4,25 4,25 4,25 4,75

Indonesia 6,50 6,50 5,25* 5,00*

Sementara itu, ECB dan BoJ juga menahan suku bunganya selama triwulan III tahun 2016.

Pada triwulan III tahun 2016, Amerika Serikat (The Fed) belum mengambil langkah untuk kembali meningkatkan suku bunganya sejak

28

Negara Juni Juli Agustus September

Argentina 27,13 26,57 24,90 24,07

Australia 1,75 1,75 1,50 1,50

Malaysia 3,25 3 3 3

India 6,75 6,5 6,5 6,5

Sumber: Bank Indonesia dan Bloomberg

Keterangan: *reformulasi suku bunga kebijakan menjadi suku bunga 7 day reverse repo Penurunan suku bunga terjadi pada beberapa bank sentral emerging market terutama untuk menstimulus perekonomian dengan tingkat inflasi yang terkendali (Tabel 6). Bank Indonesia (BI) memutuskan untuk menurunkan tingkat suku bunganya kembali pada bulan Agustus dan September tahun 2016 karena dinilai risiko depresiasi nilai tukar telah berkurang. Bank Indonesia telah menjalankan suku bunga kebijakan 7-day reverse repo dalam rangka meningkatkan efektivitas transmisi kebijakan moneter jangka pendek pada tanggal 19 Agustus 2016. Sama halnya dengan Indonesia, Australia juga memutuskan untuk menurunkan suku bunganya untuk menstimulus pertumbuhan ekonomi. Sebaliknya yang terjadi pada Meksiko, yang memilih untuk tidak melonggarkan kebijakan moneternya karena tekanan penguatan USD dirasakan sangat berdampak pada peningkatan inflasi negara tersebut.

Cadangan Devisa

Selama triwulan III Tahun 2016, perekonomian global sedang mengalami pemulihan secara moderat namun masih rentan terhadap gejolak keuangan. Pemulihan pertumbuhan ekonomi diiringi dengan tren peningkatan cadangan devisa berbagai negara. Pada negara maju, peningkatan tertinggi secara QtQ dialami oleh Inggris. Kondisi sebaliknya terjadi pada cadangan devisa bank sentral Tiongkok yang secara QtQ mengalami penurunan seiring terjadinya perlambatan ekonomi yang mengakibatkan capital outflow pada negara tersebut. Sejumlah bank sentral, baik

negara emerging market maupun negara maju memilih untuk mengubah suku bunganya pada triwulan III tahun 2016.

29

Adapun Indonesia merupakan negara berkembang dengan peningkatan cadangan devisa tertinggi, yaitu mencapai 5,4 persen dibandingkan akhir triwulan III 2016. Hal ini merupakan dampak dari kebijakan tax amnesty. Tabel 7. Posisi Cadangan Devisa Beberapa Bank Sentral (miliar USD)

Juni’16 Juli’16 Agust’16 Sep’16 %QtQ BRIC

PERKEMBANGAN HARGA KOMODITAS INTERNASIONAL

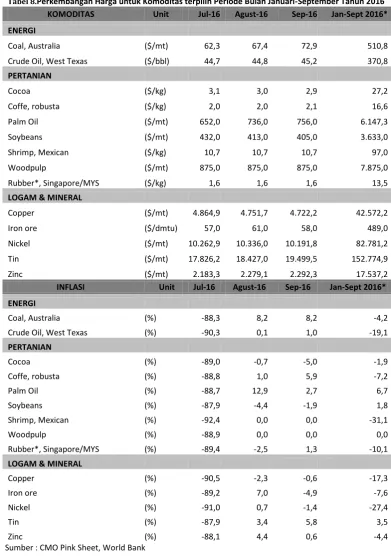

Perkembangan Harga InternasionalBerdasarkan data harga komoditas internasional yang didapat dari Commodity Markets Outlook Bank Dunia September 2016, harga beberapa komoditas yang di ekspor Indonesia masih mengalami penurunan sampai akhir triwulan III tahun 2016, diantaranya Mexican Shrimp sebesar 31,1 persen, Nickel sebesar 27,4 persen, West Texas Crude Oil sebesar 19,1 persen, Copper sebesar 17,3 persen, dan Singapore/Malaysian Rubber sebesar 10,1 persen.

Sementara itu, beberapa komoditas sudah mencatatkan kenaikan harga sampai dengan akhir Triwulan III tahun 2016 diantaranya komoditas Batu Bara, Palm Oil dan Tin yang harganya naik berturut-turut sebesar 6,7 persen dan 3,5 persen (YoY).

Sampai dengan akhir

30

Tabel 8.Perkembangan Harga untuk Komoditas terpilih Periode Bulan Januari-September Tahun 2016

KOMODITAS Unit Jul-16 Agust-16 Sep-16 Jan-Sept 2016*

ENERGI

Coal, Australia ($/mt) 62,3 67,4 72,9 510,8

Crude Oil, West Texas ($/bbl) 44,7 44,8 45,2 370,8

PERTANIAN

Cocoa ($/kg) 3,1 3,0 2,9 27,2

Coffe, robusta ($/kg) 2,0 2,0 2,1 16,6

Palm Oil ($/mt) 652,0 736,0 756,0 6.147,3

Soybeans ($/mt) 432,0 413,0 405,0 3.633,0

Shrimp, Mexican ($/kg) 10,7 10,7 10,7 97,0

Woodpulp ($/mt) 875,0 875,0 875,0 7.875,0

Rubber*, Singapore/MYS ($/kg) 1,6 1,6 1,6 13,5

LOGAM & MINERAL

Copper ($/mt) 4.864,9 4.751,7 4.722,2 42.572,2

Iron ore ($/dmtu) 57,0 61,0 58,0 489,0

Nickel ($/mt) 10.262,9 10.336,0 10.191,8 82.781,2

Tin ($/mt) 17.826,2 18.427,0 19.499,5 152.774,9

Zinc ($/mt) 2.183,3 2.279,1 2.292,3 17.537,2

INFLASI Unit Jul-16 Agust-16 Sep-16 Jan-Sept 2016*

ENERGI

Coal, Australia (%) -88,3 8,2 8,2 -4,2

Crude Oil, West Texas (%) -90,3 0,1 1,0 -19,1

PERTANIAN

Cocoa (%) -89,0 -0,7 -5,0 -1,9

Coffe, robusta (%) -88,8 1,0 5,9 -7,2

Palm Oil (%) -88,7 12,9 2,7 6,7

Soybeans (%) -87,9 -4,4 -1,9 1,8

Shrimp, Mexican (%) -92,4 0,0 0,0 -31,1

Woodpulp (%) -88,9 0,0 0,0 0,0

Rubber*, Singapore/MYS (%) -89,4 -2,5 1,3 -10,1

LOGAM & MINERAL

Copper (%) -90,5 -2,3 -0,6 -17,3

Iron ore (%) -89,2 7,0 -4,9 -7,6

Nickel (%) -91,0 0,7 -1,4 -27,4

Tin (%) -87,9 3,4 5,8 3,5

Zinc (%) -88,1 4,4 0,6 -4,4

31

Harga Minyak Dunia dan Gas Alam

Pada triwulan III tahun 2016, pergerakan harga minyak mentah dunia secara umum mengalami penurunan dengan harga rata-rata mencapai USD44,7 per barel. Tren harga minyak mentah cenderung fluktuatif karena pasokan minyak mentah yang terganggu akibat kebakaran hutan di wilayah sumur minyak Alberta, Kanada. Kondisi ini diimbangi dengan kenaikan produksi negara-negara OPEC khususnya Iran, Irak dan Saudi Arabia. Negara-negara anggota OPEC sepakat membatasi produksi minyak sebanyak 32,5 juta barel per hari dalam pertemuan 28 September 2016. Selain itu, menurut International Energy Agency (IEA) terjadi peningkatan permintaan di kawasan Asia Pasifik khususnya permintaan produk minyak mentah di Jepang meningkat menjadi 2,4 juta Barel per hari (Kementerian ESDM, 2016).

Pergerakan harga minyak Indonesian Crude Price (ICP) sejalan dengan harga minyak mentah utama di pasar internasional. Pergerakan harga minyak ICP yang cenderung fluktuatif disebabkan oleh pasokan minyak Non OPEC bulan Agustus 2016 mengalami penurunan sebesar 0,32 juta barel per hari. Tingkat stok minyak mentah dan gasoline Amerika Serikat selama bulan September 2016 juga mengalami penurunan masing-masing sebesar 23,2 juta barel dan 4,8 juta barel menjadi sebesar 502,7 juta barel dan 227,2 juta barel. Disisi lain, produksi minyak mentah OPEC pada bulan Agustus 2016 naik sebesar 0,02 juta barel per hari dibandingkan produksi minyak mentah pad bulan Juli 2016. Untuk kawasan Asia Pasifik, permintaan produk minyak mentah Korea Selatan mengalami penurunan menjadi sebesar 2,4 juta barel per hari.

32

Tabel 9. Perkembangan Harga Minyak dan Gas Dunia Harga Minyak Mentah dan Gas

Dunia

Rata-rata Triwulanan Rata-rata Bulanan

2015 2016 2016

Sumber: Pink Sheet World Bank, Kementerian ESDM, EIA

Pada triwulan III tahun 2016, harga gas alam dunia cenderung meningkat. Kondisi ini dipengaruhi oleh permintaan yang meningkat pada kawasan industri di AS, penurunan produksi yang dikarenakan melambatnya pengeboran gas alam, dan melemahnya suntikan cadangan gas pada persediaan. Penggunaan bahan bakar gas pada pembangkit listrik meningkat seiring dengan cuaca panas. Selain itu, produksi gas yang menurun akibat peningkatan ekspor melalui pipa ke Meksiko dan Liquid Natural Gas (LNG) ke pasar khususnya Amerika Selatan.

Harga Komoditas Utama Pangan

Komoditas utama pangan yang disoroti perkembangan harganya pada periode triwulan III tahun 2016 yaitu beras, gula, gandum, jagung, dan kacang kedelai.Selama periode Juli-September tahun 2016, sebagian besar indeks harga komoditas pangan bergerak fluktuatif, diantaranya indeks harga komoditas beras, gandum dan jagung. Sementara itu, indeks harga gula bergerak meningkat, sedangkan indeks kacang kedelai semakin menurun (Gambar 7). Harga gula internasional mengalami peningkatan baik secara MtM,YtD, maupun YoY (Lampiran 4). Kementerian Perindustrian menjelaskan bahwa peningkatan harga gula internasional disebabkan oleh penurunan produksi akibat anomali cuaca di Thailand, India, dan Tiongkok. Hal ini membuat sebagian besar negara pengimpor gula terkena dampak Pada triwulan III tahun

2016, harga gas alam cenderung meningkat

33

termasuk Indonesia. Sedangkan di sisi lain, indeks harga kacang kedelai mengalami penurunan sebesar 4,1% dibandingkan triwulan sebelumnya. Penurunan indeks harga kacang kedelai pada triwulan III tahun 2016 ini disebabkan oleh adanya peningkatan stok kedelai akibat adanya panen kedelai di AS, Brazil, dan Argentina. Gambar 7. Perkembangan Indeks Harga Komoditas Pangan Global

Sumber: Bloomberg, data diolah (1 Januari 2016=100)

Isu Terkini Kerjasama Ekonomi Internasional

Nasib Kesepakatan Trans-Pacific PartnershipPasca Kemenangan Donald Trump

Terpilihnya Donald Trump sebagai Presiden Amerika Serikat diprediksi akan berdampak pada tertundanya

pemberlakuan kesepakatan Trans-Pacific

Partnership/TPP. Donald Trump dalam kampanyenya berencana menarik Amerika dari perundingan TPP. Rencana tersebut merupakan langkah Trump untuk memacu perekonomian negaranya dengan langkah yang proteksionis. Namun demikian, Indonesia tidak perlu untuk merasa khawatir akan hal tersebut. Batalnya kesepakatan TPP akan memberikan keuntungan untuk Indonesia, karena Indonesia akan tetap mampu berkompetisi dengan negara-negara pesaing seperti Vietnam dan Malaysia yang tidak jadi menikmati penghapusan tariff ekspor mereka ke negara-negara 50

70 90 110 130 150

Jan-16 Feb-16 Mar-16 Apr-16 May-16 Jun-16 Jul-16 Aug-16 Sep-16

BERAS GULA GANDUM JAGUNG KACANG KEDELAI

34

anggota TPP yang mayoritas merupakan mitra dagang besar Indonesia, terutama Amerika Serikat.

Selain itu, sebagai alternatif jika kesepakatan TPP dibatalkan, Indonesia dapat menjajaki kemungkinan untuk memiliki kerjasama perdagangan secara bilateral dengan Amerika Serikat, yang secara diatas kertas prosesnya akan lebih mudah daripada proses untuk bergabung kedalam kerjasama TPP. Seandainya proses negosiasi bilateral dengan Amerika Serikat mengalami kebuntuan (terkait kebijakan Donald Trump yang protesionisme dan anti perdagangan bebas), pasar-pasar potensial lain seperti kawasan Eropa Timur, Amerika Latin, dan Australia dapat menjadi tujuan alternatif ekspor Indonesia.

Satu hal yang jauh lebih penting adalah sebaiknya Indonesia segera memperkuat fundamental ekonomi dan daya saing domestik. Kemandirian dan peningkatan daya saing adalah modal utama dalam menghadapi dinamika perubahan global. Saat ini, sektor industri di Indonesia hanya menyumbang 19 persen dari PDB Indonesia, tidaklah cukup untuk menjadi mesin pertumbuhan dan mendorong perekonomian Indonesia. Kemungkinan batalnya kesepakatan TPP dapat menjadi kesempatan Indonesia untuk lebih berkonsentrasi mengembangkan industri dalam negeri sebagai penopang utama ekspor Indonesia.

Kerjasama Ekonomi Internasional

Perkembangan Perjanjian Ekonomi Internasional Indonesia

Perkembangan perjanjian ekonomi internasional yang dilakukan Indonesia dijelaskan pada tabel di bawah.

Tabel 10.Status Perjanjian Ekonomi Internasional (per November 2016)

No PERJANJIAN EKONOMI STATUS

1 ASEAN-EU Free Trade Agreement (FTA) Negotiations launched

(the 7th round of negotiations)

2 ASEAN-Hong Kong, China Free Trade Agreement Negotiations launched

Sebagai alternatif

dengan Amerika Serikat.

Batalnya kesepakatan kerjasama TPP dapat menjadi kesempatan

35

No PERJANJIAN EKONOMI STATUS

(the 3rd round of negotiations) 3 Indonesia-India Comprehensive Economic Cooperation

Arrangement

Negotiations launched 4 Indonesia-Australia Comprehensive Economic Partnership

Agreement

Negotiations launched (the 5th round of

negotiations)

5 Indonesia-European Free Trade Association Free Trade Agreement Negotiations launched

(The 1st round of Negotiation)

6 Indonesia-EU Comprehensive Economic Partnership Agreement Negotiations launched

7 Regional Comprehensive Economic Partnership (RCEP) Negotiations launched

(the 16th round of negotiations)

8 Indonesia-Republic of Korea Free Trade Agreement Negotiations launched

(the 7th round of negotiations)

9 Indonesia-Chile FTA Negotiations launched

10 Indonesia-Turki FTA Proposed

(under consultation and stud)y

11 Indonesia-Peru FTA Proposed

(under consultation and study) 12 Trade Preferential System of the Organization of the Islamic

Conference

Signed but not yet In Effect

13 ASEAN Free Trade Area Signed and In Effect

14 ASEAN-Australia-New Zealand Free Trade Agreement Signed and In Effect

15 ASEAN-India Comprehensive Economic Cooperation Agreement Signed and In Effect

16 ASEAN-Japan Comprehensive Economic Partnership Signed and In Effect

17 ASEAN-China Comprehensive Economic Cooperation Agreement Signed and In Effect

18 ASEAN-Republic of Korea Comprehensive Economic Cooperation Agreement

Signed and In Effect

19 Indonesia-Japan Economic Partnership Agreement Signed and In Effect

(under the review process)

20 Pakistan-Indonesia Free Trade Agreement Signed and In Effect

21 Preferential Tariff Arrangement-Group of Eight Developing Countries

Signed and In Effect

36

Perkembangan Perjanjian Ekspor Berdasarkan Surat Keterangan Asal (SKA)

Tabel 11.Presentase Penggunaan SKA terhadap Total Ekspor Indonesia

Periode SKA Preferensi

(%)

SKA Nonpreferensi (%)

SKA Preferensi + SKA Non Preferensi (%)

2012 45,4 11,8 57,2

2013 50,7 12,4 63,1

2014 50,6 11,9 62,5

2015 72,3 13,5 85,8

2016 Januari-September 49,4 10,9 60,4

Sumber : Direktorat Fasilitasi Ekspor dan Impor, Kemendag

Sepanjang Januari-September Tahun 2016, penggunaan SKA Preferensi dan SKA Nonpreferensi mencapai 60,4 persen terhadap total ekspor Indonesia dimana SKA Preferensi mendominasi penggunaan SKA dengan utilisasi 49,4 persen. Form A yang merupakan SKA Preferensi atas Generalized System of Preferences Certificate of Origin paling banyak dimanfaatkan sepanjang Januari-September Tahun 2016 dengan tingkat utilisasi 15,1 persen. Pada kurun waktu yang sama Form B mendominasi utilisasi penggunaan SKA Nonpreferensi dengan tingkat utilisasi 10,1 persen (Gambar 8).

Gambar 8. Persentase Penggunaan SKA Preferensi terhadap Total SKA Preferensi

Sumber : Direktorat Fasilitasi Ekspor dan Impor, Kemendag (diolah)

ShareSKA Preferensi Terhadap Total Ekspor Indonesia (Tahunan)

Form A

37

Gambar 9. Persentase Penggunaan SKA Nonpreferensi terhadap Total SKA Nonpreferensi

Sumber : Direktorat Fasilitasi Ekspor dan Impor, Kemendag (diolah)

Perkembangan Ekspor dan Impor Indonesia dengan Negara-Negara Mitra FTA

Pada periode Januari-Agustus Tahun 2016, Indonesia mengalami surplus neraca perdagangan dengan Bangladesh, Brunei Darussalam, Filipina, India, Iran, Jepang, Kamboja, Korea Selatan, Laos, Mesir, Myanmar, Pakistan, dan Turki. Sementara itu pada periode yang sama, Indonesia mengalami defisit neraca perdagangan dengan Australia, Malaysia, Nigeria, Selandia Baru, Singapura, Thailand, Tiongkok dan Vietnam.

Tabel 12. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Oseania (juta USD)

Uraian 2014 2015 Trend (%)

Form ANEXO III 0,0% 0,0% 0,0%

0,0%

ShareSKA Non-Preferensi Terhadap Total Ekspor Indonesia (Tahunan)

38

Sumber: Badan Pusat Statistik (diolah)

Tabel 13. Kinerja Perdagangan Indonesia dengan Negara-Negara Mitra FTA di Kawasan Asia Selatan (juta USD)

Uraian 2014 2015 Trend (%)

2011-2015

Jan-Aug Perubahan (%)