5

BAB II

LANDASAN TEORI

A. Bank

1. Pengertian Bank

Saat ini bank telah menjadi kebutuhan masyarakat yang mutlak, karena sekarang masyarakat merasa lebih nyaman dan aman untuk menyimpan uangnya di bank ketimbang menyimpannya dirumah, selain itu juga masyarakat akan memperoleh imbalan berupa bunga jika uangnya di simpan di bank sehingga uang mereka akan bertambah.

Pengertian Bank menurut Ikatan Akuntan Indonesia (IAI) dalam PSAK tentang Akuntansi Perbankan (Revisi 2009:31:2) adalah:

“Badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Bank juga merupakan lembaga keuangan yang berperan sebagai perantara pihak-pihak yang memiliki kelebihan dana di masyarakat dengan pihak-pihak lainnya yang memelukan dana, dan merupakan lembaga yang berfungsi memperlancar arus lalu lintas pembayaran”

Sedangkan menurut Lukman Dendawijaya (2009:14) definisi dari bank adalah:

“Bank adalah suatu badan yang tugas utamanya sebagai lembaga perantara keuangan (financial

intermediaries), yang menyalurkan dana dari pihak

yang berkelebihan dana (idle fund surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan”.

Dari beberapa pengertian di atas, dapat disimpulkan bahwa bank adalah suatu lembaga intermediasi antara pihak yang kelebihan dana (surplus fund) dengan pihak yang kekurangan dana (deficit fund), dimana tugas utamanya adalah menghimpun dana dalam bentuk simpanan dan menyalurkannya kembali dalam bentuk kredit. Bank juga merupakan lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

2. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat luas (funding) dan menyalurkan pada masyarakat dalam bentuk pinjaman atau kredit (lending) untuk berbagai tujuan atau financial intermediary.

Menurut Susilo,dkk (2006:6) fungsi bank dibagi menjadi 3 bagian yaitu sebagai berikut:

a. Agent of Trust

Dasar utama kegiatan perbankan adalah trust

maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan. Pihak bank itu sendiri akan menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsur kepercayaan.

b. Agent of Development

Tugasnya sebagai penghimpun dana dan penyaluran dana

sangat diperlukan untuk kelancaran kegiatan

perekonomian di sektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan investasi,

distribusi dan konsumsi barang dan jasa, tidak lain adalah kegiatan pembangunan perekonomiman masyarakat.

3. Jenis-jenis Bank

Jenis-jenis bank menurut Kasmir (2008:20) dapat ditinjau dari berbagai segi, antara lain:

a. Dilihat dari Segi Fungsinya 1) Bank Umum

Pengertian bank umum sesuai dengan UU No. 10 Tahun 1998 tentang Perbankan adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa

perbankan yang ada. Bank umum sering disebut bank komersil (commercial bank.

2) Bank Perkreditan Rakyat (BPR) b. Dilihat dari Segi Kepemilikannya

Jenis bank yang ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Adapun kepemilikan ini dapat dilihat dari akta pendirian dan penguasaan saham yang dimiliki bank bersangkutan. Jenis bank berdasarkan kepemilikannya adalah sebagai berikut: 1) Bank milik pemerintah

Merupakan suatu bank yang akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. 2) Bank milik swasta nasional

Seluruh atau sebagian besar saham dari bank jenis ini dimiliki oleh swasta nasional serta akte pendiriannya pun

didirikan oleh swasta, begitu pula pembagian

keuntungannya untuk keuntungan swata pula. 3) Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing.

4) Bank milik campuran

Saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional yang secara mayoritas kepemlikan sahamnya dipegang oleh warga negara Indonesia.

c. Dilihat dari Segi Status 1) Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travellers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

2) Bank non devisa

Merupakan bank yang beum mempunyai izin

melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

d. Dilihat dari Segi Cara Menentukan Harga 1) Bank yang berdasarkan prinsip konvensional

Bank jenis ini menggunakan sistem bunga dalam menentukan harga jual, misalnya untuk produk simpanan. 2) Bank yang berdasarkan prinsip syariah

Daam menentukan harganya, bank jenis ini menggunakan sistem bagi hasil.

4. Sumber dana dan penanaman dana bank

Menurut Suyatno,dkk (2001:35) secara garis besar sumber dana bagi sebuah bank ada 3, yaitu:

a. Dana yang bersumber dari bank sendiri

Dana yang bersumber dari bank sendiri adalah dana berbentuk modal disetor yang berasal dari pemegang saham dan cadangan-cadangan serta keuntungan bank yang belum dibagikan kepada pemegang saham.

b. Dana yang bersumber dari masyarakat luas

Dana yang bersumber dari masyarakat luas umumnya berbentuk simpanan yang secara umum kita sebut sebagai giro, deposito dan tabungan.

c. Dana yang bersumber dari lembaga-lembaga keuangan Dana yang bersumber dari lembaga-lembaga keuangan pada umumnya diperoleh bank dalam bentuk pinjaman (kredit).

Bentuk penanaman dana bagi sebuah bank menurut Suyatno, dkk (2001:44) yaitu sebagai berikut:

1) Penanaman dana dalam bentuk piinjaman (kredit)

Pinjaman yang diberikan adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjaman-pinjaman antara bank dengan pihak lain dalam hal ini pihak peminjam berkewajiban melunasi hutangnya

setelah jangka tertentu dengan jumlah bunga yang telah ditetapkan.

2) Penanaman dana dalam bentuk surat-surat berharga

Penanaman dalam bentuk surat-surat berharga sesungguhnya merupakan usaha pokok bank. Sebagai cadangan sekunder, bank dapat membeli surat berharga yang dapat dipercaya dan mudah dicairkan.

3) Penyertaan

Menyimpang usaha pokok dari sebuah bank. Bank Indonesia dapat memberikan izin bagi bank umum atau bank pembangunan untuk ikut serta dalam penyertaan modal perusahaan. Yang dimaksud dengan penyertaan adalah penanaman dana dalam perusahaan lain sebagai modal.

4) Penanaman dalam harta tetap dan inventaris

Kepercayaan masyarakat terhadap bank sebagai lembaga

keuangan tentunya memerlukan penampilannya yang

meyakinkan. Oleh karena itu, bank dalam penampilannya sebagai lembaga keuangan modern, selalu berusaha untuk menampilkan diri dalam bentuk, peralatan dan lain-lain yang tentunya memerlukan dana yang tidak kecil untuk menjalankan usahanya.

B. Bank Syariah

1. Pengertian Bank Syariah

Ikatan Akuntansi Indonesia (2006,31.2) menjelaskan pengertian bank syariah yaitu:

“Bank syariah adalah bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan / atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai dengan syariah”.

Sedangkan menurut Heri Sudarsono (2008:27) adalah “bank

syariah merupakan lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroprasi disesuaikan dengan prinsip-prinsip syariah”.

Jadi, definisi dari bank syariah adalah bank umum yang dalam kegiatan operasionalnya menerapkan prinsip-prinsip islam, baik transaksi maupun produk atau jasa yang ditawarkan. Salah satu ciri yang membedakan antara bank syariah dengan bank konvensional adalah bank syariah tidak mengenal sistem bunga sebagaimana yang dilakukan bank konvensional, tetapi bank syariah memberikan imbalan seperti bagi hasil (profit sharing) sesuai dengan produk atau transaksi yang dilakukan oleh nasabah bank syariah tersebut.

2. Tujuan Bank Syariah

Menurut Slamet Wiyono (2006:78) tujuan bank syariah adalah: a. Menentukan hak dan kewajiban pihak terkait, termasuk hak

dan kewajiban yang berasal dari transaksi yang belum selesai dan atau kegiatan lainnya, sesuai dengan prinsip syariah yang berlandaskan dengan konsep kejujuran, keadilan, kebijakan dan kepatuhan nilai-nilai bisnis alami.

b. Menyediakan informasi keuangan yang bermanfaat bagi para pemakai laporan dalam pengambilan keputusan.

c. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha.

3. Prinsip-prinsip syariah

Menurut Malayu (2000:40) menjelaskan pengertian

mengenai prinsip-prinsip bank syariah dalam kegiatan

operasinya sebagai berikut:

“Prinsip syariah adalah aturan-aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk menyimpan dana dan atau pembiayaan usaha atau kegiatan lain yang dinyatakan sesuai dengan syariah”.

Sedangkan menurut Arifin (2002:12) mengenai prinsip-prinsip syariah yang mendasari bank syariah adalah sebagai berikut:

a. Melarang kegiatan riba

Riba dalam hukum islam hukumnya haram. Salah satu dasar hukumnya surat Ar-Rum ayat 39 yang artinya:

“Dan suatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusi, maka riba itu tidak menambah di sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka itulah orang-orang yang melipat gandakan pahalanya”.

b. Menghalalkan transaksi jual beli

Prinsip ini dijelaskan dalam QS.Annisa (4) : 29 yang artinya: “Hai orang-orang yang beriman, janganlah kamu memakan harta sesamamu dengan jalan bathil, kecuali dengan perdagangan yang dilakukan dengan cara suka sama suka diantara kalian. Dan janganlah membunuh dirimu sesungguhnya Allah adalah Maha Penyayang kepadamu”.

c. Berbuatlah adil tanpa pandang bulu

Dengan dasar QS.An-Nahl (16) : 90 yang artinya:

“Sesungguhnya Allah menyuruh kamu berlaku adil dan berbuat kebajikan memberi kepada kamu kerabat.

Dan Allah melarang dari perbuatan keji,

kemungkaran dan permusuhan. Dia memberi

pengajaran kepadamu agar kamu dapat pelajaran”. d. Kebersamaan dan tolong menolong

Prinsip ini didasarkan pada QS.Al-Maidah (5) : 2 yang artinya:

“Dan tolong menolonglah kamu dalam (mengerjakan)

kebajikan dan takwa. Dan jangan tolong menolong dalam berbuat dosa dan pelanggaran”.

e. Saling mendorong untuk meningkatkan prestasi

Prinsip ini didasarkan dalam QS.Al-Qashash (28) : 77 yang artinya:

“Dan carilah pada apa yang telah dianugerahkan Allah kepadamu (kebahagiaan) negeri akhirat. Dan janganlah kamu melupakan kebahagiaanmu dari (kenikmatan) duniawi dan berbuat baiklah (kepada orang lain) sebagaimna Allah telah berbuat baik kepadamu, janganlah kamu berbuat kerusakan di (muka) bumi, sesungguhnya Allah tidak menyukai orang-orang yang berbuat kerusakan”.

f. Membayar zakat

Prinsip ini didasarkan dalam QS.Az-Zariyat (51) : 19 yang artinya:

“Dan dalam harta mereka ada hak untuk orang yang

meminta dan orang miskin yang tak mau memintanya”.

C. Bagi Hasil (Syirkah) 1. Pengertian Bagi Hasil

Dalam sistem ekonomi islam, bunga dapat dinyatakan sebagai riba yang “haram” hukumnya menurut syariah islamiyah

sebagai gantinya, sistem ekonomi islam menggantinya dengan pranata bagi hasil yang dihalalkan oleh syariah islamiyah berdsarkan Al-Qur‟an dan hadist.

Adapun bagi hasil menurut Abdurrahman (2001:192) mendefinisikan bahwa:

“Bagi hasil adalah jumlah pendapatan yang diterima nasabah berdasarkan pemberian laba yang dihasilkan oleh bank, bagi hasil tergantung pada keuntungan proyek yang dijalankan, jika tidak mendapatkan keuntungan maka kerugian ditanggung oleh kedua belah pihak, yaitu bank dan nasabah”. Sedangkan menurut Djaslim Saladin dan Abdus Salam (2000:74) pengertian bagi hasil yaitu:

“Bagi hasil adalah perjanjian pembagian keuntungan dan atau

kerugian dengan besar pembagian tertentu dari sejumlah dana antara pihak pemilik dana dengan pihak yang menggunkan dana”

Dari kedua pengertian bagi hasil diatas dapat disimpulkan bahwa bagi hasil adalah pembagian keuntungan atau kerugian dengan besar pembagian tertentu dari sejumlah dana antara penyedia dana dengan pengelola dana bagi hasil tergantung pada proyek yang sedang dijalankan, jika tidak mendapatkan keuntungan maka kerugian ditanggung oleh kedua belah pihak, yaitu bank dan nasabah.

Menurut Slamet dan Taufan (2012:51) mekanisme

perhitungan bagi hasil yang diterapkan didalam perbankan syariah dapat didasarka pada dua cara profit sharing (bagi laba) dan revenue sharing (bagi pendapatan), yakni sebagai berikut :

a. Profit sharing (bagi laba)

Perhitungan bagi hasil menurut profit sharing adalah perhitungan bagi hasil yang mendasarkan pada laba dari pengelola dana, yaitu pendapatan usaha dikurangi dengan beban usaha untuk mendapatkan pendapatan usaha tersebut. b. Revenue sharing (bagi pendapatan)

Perhitungan bagi hasil menurut revenue sharing adalah perhitungan bagi hasil yang mendasarkan pada revenue (pendapatan) dari pengelola dana, yaitu pendapatan usaha sebelum dikurangi dengan beban usaha untuk mendapatkan pendapatan usaha tersebut.

2. Konsep Bagi Hasil

Konsep bagi hasil berbeda sama sekali dengan konsep bunga yang diterapkan pada bank konvensional. Menurut IBI (2003:265) dalam bank syariah, konsep bagi hasil, sebagai berikut:

a. Pemilik dana menginvestasikan dananya melalui lembaga keuangan bank yang bertindak sebagai pengelola dana. b. Pengelola atau bank syariah mengelola dana tersebut diatas

dalam sistem pool of fund, selanjutnya bank akan menginvestasikan dana tersebut kedalam proyek/usaha yang layak dan menguntungkan serta memenuhi aspek syariah.

c. Kedua belah pihak menandatangani akad yang berisi ruang lingkup kerja sama, nominal, nisbah, dan jangka waktu berlakunya kesepakatan tersebut.

3. Prinsip-prinsip operasional bank syariah

Dalam melaksanakan kegiatan-kegiatan usahanya, bank

syariah menggunakan beberapa prinsip operasional tersebut, menurut Syafi‟i (2001:83) adalah sebagai berikut:

a. Prinsip bagi hasil (profit sharing)

Secara umum prinsip bagi hasil dalam perbankan syariah dapat dilakukan dengan tiga akad utama, yaitu:

1) Al-Musyarakah

Al-Musyarakah adalah akad kerja sama antara dua

belah pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (amal atau expertise) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan. Aplikasi dalam dunia perbankan biasanya digunakan dalam pembiayaan proyek dan model ventura.

2) Al-Mudharabah

Al-Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama menyediakan seluruh modal (100%), sedangkan pihak lain menjadi

pengelola. Aplikasi dalam perbankan pada produk-produk pembiayaan dan pendanaan.

3) Al-Muzara’ah

Al-Muzara’ah adalah kerja sama pengelolaan

pertanian antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu (presentase) dari hasil panen. b. Prinsip jual beli (Ba‟i)

1) Ba’i Al-Murabahah

Ba’i Al-Murabahah adalah jual beli barang pada harga

asal dengan tambahan keuntungan yang disepakati. Aplikasi dalam perbankan diterapkan pada produk

pembiayaan untuk pengembalian barang-barang

investasi, baik domestik maupun luar negeri seperti melalui Letter of Credit (L/C).

2) Ba’i As-Salam

Ba’i As-salam adalah pembelian barang yang

diserahkan dikemudian hari, sedangkan

pembayarannya dilakukan dimuka. Aplikasi dalam perbankan biasanya dipergunakan pada pembiayaan bagi petani dengan jangka waktu yang relatif pendek yaitu 2-6 bulan.

3) Ba’i Al-Istishna

“Ba’i Al-Istishna adalah kontrak penjualan antara

pembeli dan pembuat barang. Dalam kontrak ini, pembuat barang menerima pesanan dari pembeli”.

c. Prinsip jasa (fee)

Dalam menjalankan operasionalnya, perbankan syariah juga menerapkan prinsip jasa (fee) yang terdiri dari:

1) Al-Wadi‟ah

Al-Wadi‟ah adalah titipan murni dari satu pihak ke pihak lain baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki. Aplikasi perbankan mengacu pada pengertian yad adh-dhamanah, bank sebagai penerima simpana dapat memanfaatkan Al-Wadi‟ah untuk tujuan: Current Account (giro) dan Saving Account (tabungan berjangka)

2) Al-Ijarah

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayara upah sewa, tanpa diikuti

dengan pemindahan kepemilikan

(ownership/milkiyyah) atas barang itu sendiri. Aplikasi dalam dunia perbankan seperti halnya dengan leasing. 3) Al-Hawalah

Al-Hawalah adalah pengalihan piutang dari orang yang berhutang kepada orang lain yang menanggungnya. Salah satu dari aplikasi dunia perbankan Al-Hawalah digunakan dalam hal Factoring atau anjak piutang.

4) Ar-Rahn

Ar-Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dalam dunia perbanka Rahn dapat dipakai dalam dua hal, pertama sebagai prinsip artinya sebagai akad

tambahan terhadap produk lain seperti dalam

pembiayaan murabahah, kedua sebagai produk

tersendiri untuk keperluan nasabah yang sifatnya jasa dan konsumtif seperti pendidikan, kesehatan dan sebagainya.

5) Al-Kafalah

Al-Kafalah adalah pemberian garansi kepada nasabah yang akan mendapatkan pembiayaan (pelaksanaan suatu usaha atau proyek) dari pihak lain. Bank

mendapatkan fee dari nasabah sesuai dengan

kesepakatan bersama. Aplikasi dalam perbankan biasanya digunakan untuk membuat garansi atas suatu proyek (Performance Bonds), partisipasi dalam tender (Tender Bonds) atau pembayaran lebih dulu (Advance Payment Bonds).

6) Al-Wakalah

Al-Wakalah berarti penyerahan pendelegasian atau pemberian mandat, dalam ha ini wakalah adalah

pelimpahan kekuasaan seorang kepada orang lain dalam hal-hal yang diwakilkan. Aplikasi dalam

perbankan wakalah biasanya diterapkan untuk

pembuatan Letter of Credit atas pembelian barang di Luar Negeri (L/C impor) dan untuk melakukan transfer dana dari nasabah kepada alamat lain.

7) Al-Qard

Al-Qard adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta dengan kata lain meminjamkan tanpa mengharapkan imbalan. Dalam aplikasi perbankan akad qard biasanya diterapkan sebagai berikut:

a) Sebagai produk pelengkap kepada nasabah yang telah terbukti loyalitas dan bonafiditas yang membutuhkan dana talangan segera untuk masa yang relatif pendek.

b) Sebagai fasilitas nasabah yang memerlukan dana cepat.

c) Sebagai produk untuk menyeimbangkan usaha yang sangat kecil untuk membantu sektor sosial.

4. Faktor yang mempengaruhi pendapatan bagi hasil

Pendapatan bagi hasil yang diperoleh bank syariah dipengaruhi oleh faktor langsung dan tidak langsung sehingga menyebabkan

pendapatan bagi hasil tersebut besar atau kecil, hal ini diungkapkan oleh Muhammad (2005:110) sebagai berikut: a. Faktor langsung

Diantara faktor-faktor langsung yang mempengaruhi

perhitungan bagi hasil adalah investmen rate, jumlah dana yang tersedia dan nisbah bagi hasil.

1) Investment rate merupakan persentase aktiva dana yang diinvestasi dari total dana. Jika bank menentukan investment rate sebesar 80% hal ini berarti 20% dari total dana dialokasikan untuk memenuhi likuidasi.

2) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan dana tersbut dapat dihitung dengan menggunakan salah satu metode:

a) Rata-rata saldo minimum b) Rata-rata total saldo harian

3) Nisbah angka perbandingan atau porsi pembagian pendapatan antara shahibul maal dengan mudharib. b. Faktor tidak langsung

1) Bank dan nasabah melakukan share dalam pendapatan dan biaya pendapatan yang dibagi hasilkan merupakan pendapatan yang diterima dikurangi biaya-biaya.

2) Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktiva yang diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

5. Perbedaan Bunga dan Bagi Hasil

Perbedaan antara imbalan yang berdasarkan bunga dengan yang berdasarkan bagi hasil dapat dilihat pada tabel sebagai berikut:

Tabel 2.1

Perbedaan Imbalan Berdasarkan Bunga dan Bagi hasil

Bunga Bagi Hasil

Penentuan bunga dibuat pada waktu akad tanpa berpedoman pada untung dan rugi

Penentuan besarnya rasio bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung atau rugi Besarnya persentase berdasarkan

pada jumlah uang (modal) yang diberikan

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh Pembayaran bunga tetap seperti

dijanjikan tanpa pertimbangan apakah proyek yang dijalankan nasabah untung atau rugi

Bagi hasil tergantung pada keuntunggan proyek yang dijalankan sekiranya itu tidak mendapatkan keuntungan maka kerugian akan ditangung bersama oleh dua belah pihak Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming

Jumlah pembagian laba meniingkat sesuai dengan peningkatan jumlah pendapatan Eksistensi bunga diragukan (kalau

tidak dikecam) oleh semua agama termasuk islam

Tidak ada yang meragukan keabsahan keuntungan bagi hasil.

Sumber : Muhammad Syafi‟i Antonio & Karneen Permataatmadja (2000:52)

D. Mudharabah

1. Pengertian Mudharabah

Pengertian Mudharabah menurut Slamet dan Taufan (2012:185) adalah sebagai berikut:

“Akad kerja sama usaha anatara shahibul maal (pemilik dana) dan mudharib (pengelola dana) dengan nisbah bagi hasil menurut kesepakatan dimuka, jika usaha mengalami kerugian maka seluruh kerugian ditanggung oleh pemilik dana, kecuali jika ditemukan adanya kelalaian atau kesalahan oleh pengelola dana seperti penyelewengan, kecurangan, dan penyalahgunaan dana.”

Sedangkan menurut Syafi‟i (2001:95) pengertian

Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lain menjadi pengelola.

2. Jenis-jenis Mudharabah

Menurut Slamet dan Taufan (2012:185) Mudharabah dibedakan menjadi dua jenis, yaitu:

a. Mudharabah Muthlaqah adalah akad mudharabah dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasi.

b. Mudharabah Muqayyadah adalah akad mudharabah dimana pemilik dana memberikan batasan kepada pengelola dana mengenai tempat, cara, dan objek investasi.

Sedangkan menurut Syafi‟i (2001:97) bahwa pembiayaan mudharabah terbagi menjadi dua jenis, yaitu:

a. Transaksi Mudharabah Muthlaqah adalah bentuk kerja sama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

b. Transaksi Mudharabah Muqayyadah adalah bentuk kerja sama antara shahibul maal dan mudharib, dimana mudharib dibatasi dengan batasan jenis usaha, waktu dan tempat usaha.

3. Aplikasi dalam Perbankan

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Menurut Syafi‟i (2001:97) sisi penghimpunan dana, mudharabah diterapkan pada:

a. Tabungan Berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus, seperti tabungan haji, tabungan kurban dan sebagainya.

b. Deposito spesial (special investment) dimana yang dititipkan nasabah khusus untuk bisnis tertentu.

4. Rukun Mudharabah

Menurut Rizal (2009:124) Rukun dari akad Mudharabah yang harus dipenuhi dalam transaksi antara lain sebagai berikut: a. Transactor, yaitu shahibul maal (pemilik modal), Mudharib

(Pengelola modal) adalah pihak yang pandai berbisnis tetapi tidak memiliki modal.

b. Objek Akad, yaitu modal (maal), dan usaha c. Shighat, yaitu ijab dan qabul.

5. Manfaat Mudharabah

Menurut Syafi‟i (2001:97) Manfaat Mudharabah adalah sebagai berikut:

a. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

b. Bank tidak berkewajiban mmembayar bagi hasil kepada nasabah pendanaan secara tetap. Tetapi disesuaikan dengan pendapatan atau hasil usaha bank sehingga bank tidak akan pernah mengalami negative spread.

c. Pengembalian pokok pembiayaan disesuaikan dengan cash flow atau arus kas usaha nasabah sehingga tidak memberatka nasabah.

d. Bank akan lebih selektif dan hati-hati (prident) mencari usaha yang benar-benar halal, aman dan menguntungkan, karena keuntungan yang konkrit dan benar-benar terjadi itulah yang akan dibagikan.

e. Prinsip bagi hasil dalam mudharabah, ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berappun keuntungan yang dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

E. Musyarakah

1. Pengertian Musyarakah

Menurut Syafi‟i (2001:90) mendefinisikan pengertian

Musyarakah yaitu

“Al-Musyarakah adalah akad kerja sama antara dua piha atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan”

2. Jenis Musyarakah

Pelaksanaan akad musyarakah tidaklah bersifat tunggal. Menurut Syafi‟i (2001:92), akad jenis ini memiliki lima jenis, yaitu: a. Syirkah al-„Inan

Syirkah al-„Inan adalah kontrak antara dua orang atau lebih. Setiap pihak memberikan suatu porsi dari keseluruhan dana dan berpasipasi dalam kerja. Kedua pihak berbagi dalam keuntungan dan kerugian sebagaimana yang disepakati diantara mereka. Akan tetapi, porsi masing-masing pihak, baik dalam dana maupun kerja atau bagi hasil, tidak harus sama dan identik sesuai dengan kesepakatan

mereka. Mayoritas ulama membolehkan jenis

Al-Musyarakah ini.

b. Syirkah Mufawadhah

Syirkah mufawadhah adalah kontrak kerja sama antara dua orang atau lebih. Setiap pihak memberikan suatu

pori dari keseluruhan dana dan berpartisipasi dalam kerja. Setiap pihak membagi keuntungan dan kerugian secara sama. Dengan demikian, syarat utama dari jenis al-musyarakah ini adalah kesamaan dana yang diberikan, kerja, tanggung jawab, dan beban utang dibagi oleh masing-masing pihak.

c. Syirkah A‟maal

Al-musyarakah ini adalah kontrak kerja sama dua orang seprofesi untuk menerima pekerjaan secara bersama dan berbagi keuntungan dari pekerjaan itu.

d. Syirkah Wujuh

Syirkah wujuh adalah kontrak antara dua orang atau lebih yang memiliki reputasi dan prestise baik serta ahli dalam bisnis. Mereka membeli barang secara kredit dari suatu perusahaan dan menjual barang tersebut secara tunai. Mereka berbagi dalam keuntungan dan kerugian berdasarkan jaminan kepada penyuplai yang disediakan tiap mitra. Jenis Al-Musyarakah ini tidak memerlukan modal karena pembelian secara kredit berdasarkan jaminan tersebut. Karenanya, kontrak inipun lazim disebut sebagai musyarakah piutang.

e. Syirkah Al-Mudharabah

Adapun penjelasan tentang syirkah menurut Afifuddin (2009:16), yaitu:

“Secara syar‟i, Mudharabah adalah akad kerja sama usaha antar dua pihak, shahibul maal (pemilik harta/pemodal) menyediakan seluruh modal dan

pihak kedua sebagai pengelola (mudharib).

Keuntungan dibagi sesuai kesepakatan kedua belah pihak. Demikian juga dengan kerugian, ditanggung pula oleh kedua pihak dimana shahibul maal berkurang modalnya sedangkan pengelola tidak mendapatkan apapun dari usaha tersebut.”

3. Rukun Musyarakah

Menurut Sunarto (2003:54) Dari segi hukumnya melakukan kerja sama dengan menggunakan sistem musyarakah adalah suatu hal yang dibenarkan dalam islam. Keabsahannya juga bergantung pada syarat-syarat dan rukun yang telah ditetapkan. Adapun rukun musyarakah yang disepakati jumhur ulama adalah sebagai berikut:

a. Shigat (lafal) ijab dan qabul

b. Pelaku akad, yaitu para mitra usaha

c. Objek akad, yaitu modal (maal), kerja (dharabah), dan keuntungan (ribh).

F. Perbedaan Musyarakah dengan Mudharabah

Mengutip dari Yusuf (2010: 477), perbedaan pembiayaan

Musyarakah dan Mudharabah dapat dilihat pada tabel berikut: Tabel 2.2

Perbedaan al musyarakah dengan al mudharabah

NO Perbedaan Musyarakah Mudharabah

1. Modal Untuk pembiayaan

musyarakah, baik pengelola dana dan pemilik dana

sama-sama dapat

berkontribusi dalam

menyediakan modal.

Pada pembiayaan

mudharabah, pihak bank sebagai pemilik dana yang hanya dapat

berkontribusi dalam

menyediakan dana,

sedangkan pihak

pengelola dana dalam

hal ini dapat

menyediakan skill

dalam proses bisnisnya.

2. Pembagian

Kerugian

Pada pembiayaan

musyarakah, kerugian

harus dibagi antara

para mitra secara

proporsional menurut saham masing-masing dalam modal. Pada pembiayaan mudharabah, penyedia dana menanggung

semua kerugian, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan 3. Kegiatan usaha Partisipasi para mitra

dalam pekerjaan

merupakan dasar

pelaksanaan

musyarakah, akan tetapi kesamaan porsi

kerja bukanlah

merupakan syarat.

Seorang mitra dapat

melaksanakan kerja

lebih banyak dari yang

Dalam pembiayaan

mudharabah, kegiatan

usaha adalah hak

ekslusif pengelola dana, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan

pengawasan, penyedia dana juga tidak boleh mempersempit tindakan

lainnya, dan dalam hal ini ia boleh menuntut

bagian keuntungan

tambahan bagi dirinya

pengelola sedemikian

rupa yang dapat

menghalangi

tercapainya tujuan

mudharabah, yaitu keuntungan.

Sumber : Yusuf dkk (2010, 477)

Secara umum, aplikasi perbankan dari al musyarakah dapat digambarkan dalam skema berikut ini:

Gambar 2.1 Skema Al Musyarakah

Sumber : Antonio Syafi‟I (2011: 94) Nasabah Parsial: Asset Value Bank Syariah Parsial Pembiayaan PROYEK USAHA KEUNTUNGAN

Bagi hasil keuntungan sesuai porsi kontribusi modal (nisbah)

Sedangkan untuk skema pembiayaan mudharabah dapat digambarkan sebagai berikut :

Gambar 2.2 Skema Al Mudharabah

Sumber : Antonio Syafi‟I (2011: 98)

PERJANJIAN BAGI HASIL Nasabah (Mudharib) Bank (Shahibul Maal) PROYEK/USAHA Nisbah Nisbah X% Y% PEMBAGIAN KEUNTUNGAN Pengambilan Modal Pokok MODAL Keahlian Keterampilan Modal 100%

G. Penelitian Terdahulu

Tabel 2.3 Penelitian Terdahulu

No Nama Pemilik Judul Hasil Penelitian

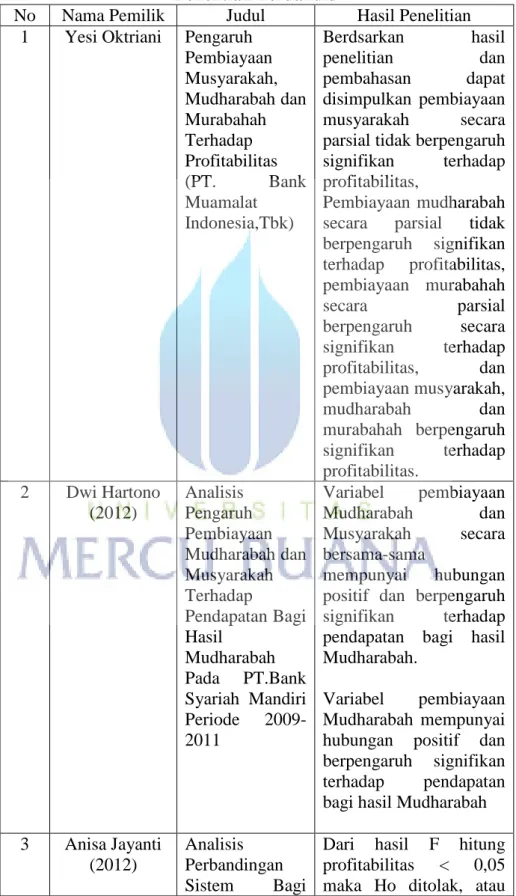

1 Yesi Oktriani Pengaruh

Pembiayaan Musyarakah, Mudharabah dan Murabahah Terhadap Profitabilitas (PT. Bank Muamalat Indonesia,Tbk) Berdsarkan hasil penelitian dan pembahasan dapat disimpulkan pembiayaan musyarakah secara

parsial tidak berpengaruh

signifikan terhadap

profitabilitas,

Pembiayaan mudharabah

secara parsial tidak

berpengaruh signifikan terhadap profitabilitas, pembiayaan murabahah secara parsial berpengaruh secara signifikan terhadap profitabilitas, dan pembiayaan musyarakah, mudharabah dan murabahah berpengaruh signifikan terhadap profitabilitas. 2 Dwi Hartono (2012) Analisis Pengaruh Pembiayaan Mudharabah dan Musyarakah Terhadap Pendapatan Bagi Hasil Mudharabah Pada PT.Bank Syariah Mandiri Periode 2009-2011 Variabel pembiayaan Mudharabah dan Musyarakah secara bersama-sama mempunyai hubungan

positif dan berpengaruh

signifikan terhadap

pendapatan bagi hasil Mudharabah.

Variabel pembiayaan

Mudharabah mempunyai hubungan positif dan berpengaruh signifikan

terhadap pendapatan

bagi hasil Mudharabah

3 Anisa Jayanti

(2012)

Analisis Perbandingan

Sistem Bagi

Dari hasil F hitung profitabilitas < 0,05 maka Ho ditolak, atau

Hasil Deposito Mudharabah Pada PT.Bank Mega Syariah, Tbk Dengan Sistem Bunga Deposito Pada PT.Bank Mega,Tbk

kedua varians yaitu

antara bagi hasil

deposito Mudharabah

dengan bunga deposito benar-benar berbeda. Dari hasil T hitung profitabilitas < 0,05 maka Ho ditolak atau kedua rata-rata (mean) pendapatan bagi hasil

deposito mudharabah

pada Bank Mega Syariah dan pendapatan bunga

deposito pada Bank

Mega berbeda.

H. Kerangka Pemikiran

Berikut ini merupakan kerangka pemikiran penelitian yang menggunakan pembiayaan mudharabah dan musyarakah sebagai perbandingan dalam sistem bagi hasil.

Tabel 2.4 Kerangka Pemikiran Pembiayaan Mudaharabah Pembiayaan Musyarakah Sistem Bagi Hasil