96

VIII ANALISIS PENDAPATAN USAHATANI UBI JALAR

8.1 Penerimaan Usahatani Ubi JalarPenerimaan usahatani ubi jalar terdiri dari penerimaan tunai dan penerimaan tidak tunai. Penerimaan tunai merupakan penerimaan yang langsung diterima oleh petani dalam bentuk uang tunai dari hasil penjualan ubi jalarnya. Sedangkan penerimaan non tunai merupakan penerimaan yang diperoleh petani tidak dalam bentuk uang tunai melainkan dalam bentuk seperti konsumsi atau

stock bibit. Produksi ubi jalar yang dijual oleh petani terbagi menjadi dua, yaitu

ubi jalar kualitas baik dan kualitas afkir . Produk utama usahatani ubi jalar adalah ubi jalar kualitas baik, sedangkan ubi jalar kualitas afkir merupakan produk sampingan yang tidak masuk pasar karena kualitasnya rendah. Kedua produk ini mempunyai perbedaan harga penjualan.

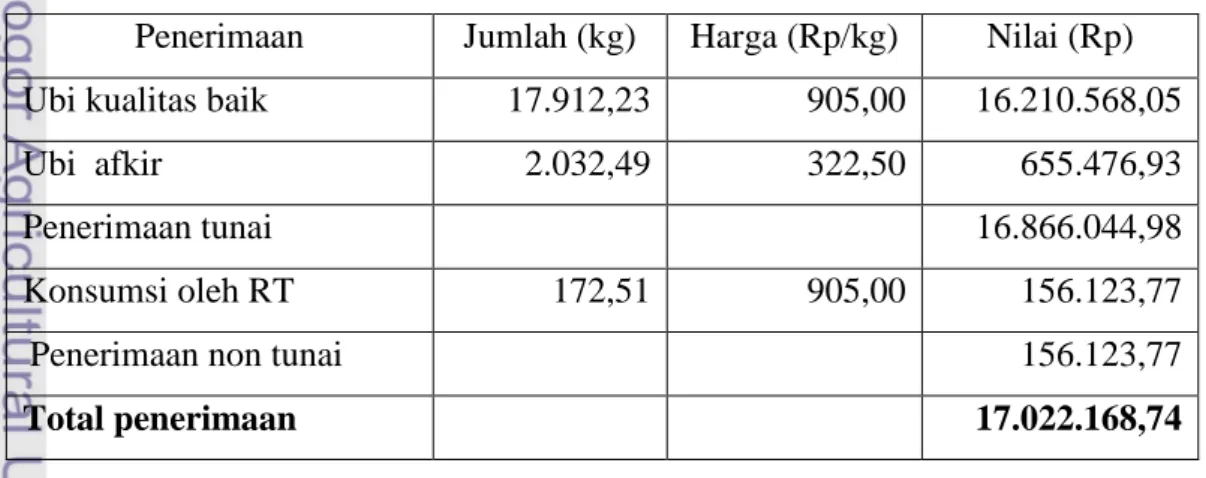

Penerimaan usahatani ubi jalar dapat dihitung dari hasil perkalian antara jumlah hasil produksi ubi jalar dengan harga. Jumlah rata-rata produksi ubi jalar kualitas baik pada musim tanam 2009 pada lokasi penelitian adalah 17.912,23 kg/ha dengan harga jual rata Rp 905/kg. Sedangkan jumlah produksi rata-rata ubi jalar kualitas afkir adalah 2.032,49 kg/ha dengan harga jual rata-rata rata-rata Rp 322,5/kg. Penerimaan tunai yang diperoleh petani dari hasil penjualan ubi jalar adalah Rp 16.866.044,98. Sedangkan penerimaan non tunai yang diterima petani berasal dari konsumsi senilai Rp 156.123,77. Sehingga total penerimaan usahatani ubi jalar adalah Rp 17.022.168,74.

Tabel 30. Penerimaan Usahatani Ubi Jalar per Hektar di Kecamatan Cilimus Tahun 2009

Penerimaan Jumlah (kg) Harga (Rp/kg) Nilai (Rp)

Ubi kualitas baik 17.912,23 905,00 16.210.568,05

Ubi afkir 2.032,49 322,50 655.476,93

Penerimaan tunai 16.866.044,98

Konsumsi oleh RT 172,51 905,00 156.123,77

Penerimaan non tunai 156.123,77

97 8.2 Biaya Usahatani Ubi Jalar

Biaya usahatani ubi jalar terdiri dari dua bagian, yaitu biaya tunai dan biaya yang diperhitungkan. Biaya tunai yang dikeluarkan oleh petani responden meliputi biaya pemupukan, obat pestisida, biaya tenaga kerja luar keluarga, sewa bajak untuk pengolahan tanah, sewa lahan, pajak lahan, dan biaya air irigasi. Sedangkan biaya diperhitungkan merupakan biaya yang dikeluarkan petani untuk kegiatan produksi yang harus diperhitungkan sebagai pengeluaran petani untuk usahatani ubi jalar. Biaya diperhitungkan yang dikeluarkan petani responden meliputi biaya tenaga kerja dalam keluarga, biaya pembibitan, biaya air irigasi untuk lahan irigasi pedesaan, biaya penyusutan, dan biaya sewa lahan milik.

Nilai biaya terbesar pada komponen biaya tunai adalah biaya tenaga kerja luar keluarga (TKLK) sebesar Rp 6.776.539,22 atau 49,40 persen dari biaya total. Jumlah tenaga kerja luar keluarga adalah 235,02 HOK dengan upah rata-rata Rp 28.833,33. Biaya tenaga kerja luar keluarga yang besar dikarenakan pada lokasi penelitian aktifitas usahatani ubi jalar mulai dari pengolahan lahan sampai panen lebih banyak menggunakan tenaga kerja luar keluarga atau buruh tani. Perhitungan mengenai jumlah penggunaan dan biaya tenaga kerja dapat di lihat di Lampiran 7.

Biaya terbesar kedua adalah sewa lahan sebesar 6,52 persen dari biaya total. Biaya sewa lahan untuk satu musim tanam selama lima bulan di lokasi penelitian berkisar adalah Rp 894.444,45/ha. Biaya air irigasi di lokasi penelitian yang berada di lahan tadah hujan cukup besar yaitu Rp 581.000 per satu musim tanam atau 4,24 persen dari biaya total. Biaya air irigasi yang besar disebabkan tarif untuk membeli air di wilayah yang tadah hujan di Desa Bandorasa Kulon sebesar Rp 140.000/ha untuk satu kali pengairan, sedangkan frekuensi pengairan antara 15-30 hari sekali. Sedangkan di wilayah tadah hujan Desa Bandorasa Wetan ketersediaan air mencukupi, petani hanya dikenakan biaya Rp 35.000/ha untuk sekali pengairan. Pengairan akan sangat berpengaruh terhadap kualitas ubi jalar. Tanaman ubi jalar yang kekurangan air akan sangat mudah terserang hama lanas dan dapat menurunkan kualitas produksi ubi jalar.

98 Tabel 31. Biaya Usahatani Ubi Jalar per Hektar di Kecamatan Cilimus

Keterangan Jumlah Harga satuan (Rp) Nilai (Rp) % atas biaya Biaya tunai Pupuk Kandang (kg) 3508,33 120,46 422.594,70 3,08 pupuk urea (kg) 90,33 1.289,17 116.450,22 0,85 pupuk ZA (kg) 130,77 1.284,77 168.011,75 1,22 Pupuk Kcl (kg) 42,91 2.652,63 113.832,34 0,83 Pupuk TSP (kg) 40,80 1.793,53 73.185,96 0,53 Pupuk Phonska (kg) 72,93 2.480,00 180.877,42 1,32 Pupuk NPK (kg) 7,52 8.250,00 62.064,66 0,45

Pupuk daun cair (lt) 0,53 48.571,43 26.026,19 0,19 Pupuk daun padat (kg) 0,99 46.750,00 46.607,15 0,34 Pestisida cair (lt) 0,71 176.166,67 125.635,80 0,92 Pestisida padat (kg) 1,04 12.000,00 12.517,24 0,09

Kaptan (kg) 10,47 960,00 10.046,90 0,07

TKLK (HOK hari) 235,02 28.833,33 6.776.539,22 49,40 Sewa bajak (bajak) 1,00 546.000,00 546.000,00 3,98 Sewa lahan (ha/5 bulan) 1,00 894.444,44 894.444,44 6,52 Pajak lahan (ha/5 bulan) 1,00 18.763,89 18.763,89 0,14 Air irigasi (musim tanam) 1,00 581.000,00 581.000,00 4,24

Total biaya tunai 10.174.597,89 74,16

Biaya diperhitungkan

TKDK (HOK hari) 54,75 28.833,33 1.578.486,66 11,51

Pembibitan (setek) 50.757,45 996.184,99 7,26

Irigasi pedesaan (1 MT) 1,00 86.333,33 86.333,33 0,63 Sewa lahan milik (ha/5bln) 1,00 845.833,33 845.833,33 6,17

Penyusutan 37.533,14 0,27

Total biaya diperhitungkan 3.544.371,46 25,84

99 Biaya untuk membajak lahan adalah Rp 546.000 atau sebesar 3,98 persen dari biaya total. Pembajakan lahan tidak dilakukan oleh semua petani responden tergantung oleh tanaman sebelumnya dan kebiasaan di lokasi penelitian. Pembajakan lahan menggunakan tenaga hewan sapi atau kerbau, mesin traktor belum digunakan di lokasi penelitian sehingga di duga pembajakan lahan belum efisien. Pada saat pengolahan lahan, pupuk organik di dicampurkan ke dalam tanah. Penggunaan pupuk organik di lokasi penelitian adalah 3.508,33 kg/ha dengan harga Rp 120,46/kg. Biaya yang dikeluarkan untuk pembelian pupuk organik adalah Rp 422.594, 70 atau 3,08 persen dari total biaya.

Komponen biaya pemupukan terdiri dari biaya pupuk urea, ZA, KCl, TSP, Phonska dan NPK. Biaya pemupukan terbesar adalah biaya untuk pupuk Phonska (1,32%). Biaya pemupukan lainnya secara berturut-turut dari presentase biaya yang besar adalah ZA (1,22%), Urea (0,85%), KCl (0,83%), TSP (0,53%), dan NPK (0,45%). Komponen biaya tunai lainnya adalah pestisida cair senilai Rp 125.635,80 atau 0,92 persen dari biaya total. Biaya pestisida cair besar karena harga rata-ratanya relatif mahal sebesar Rp 176.166,67/liter. Sedangkan pestisida padat senilai Rp 12.517,24 atau 0,09 persen dari biaya total. Pestisida padat yang digunakan adalah Furadan yang digunakan untuk mengusir hama cacing pada musim hujan dengan rata-rata penggunaan 1,04 kg/ha dengan harga Rp 12.000/kg. Penggunaan pestisida padat per hektar sangat kecil karena hanya sebagian kecil petani responden yang menggunakan pestisida padat.

Biaya untuk pupuk daun cair sebesar Rp 26.026,19 dengan penggunaan rata-rata 0,71 liter/ha dan pupuk daun padat sebesar Rp 46.607,15 dengan penggunaan rata-rata 0,99 kg/ha. Penggunaan pupuk daun yang rendah dikarenakan petani tidak terlalu merasa perlu untuk melakukan penyemprotan daun, petani di lokasi penelitian merasa penggunaan pupuk daun tidak terlalu berpengaruh terhadap produksi ubi jalar.

Biaya tunai pajak lahan satu hektar selama lima bulan masa tanam untuk lahan milik adalah Rp 18.763,89 atau 0,14 persen dari biaya total. Biaya lahan tidak terlalu besar karena sebagian lahan yang diusahakan di lokasi penelitian adalah lahan tadah hujan yang nilai jualnya lebih rendah dari lahan irigasi. Pada beberapa lokasi yang kondisi tanahnya sudah jenuh, petani menggunakan kapur

100 tanah untuk mengembalikan kondisi keasaman tanah menjadi ideal untuk ditanam ubi jalar antara pH 5,5 - 7. Kapur tanah yang digunakan sebesar 10,47 kg dengan harga Rp 960/kg. Biaya yang dikeluarkan untuk kapur tanah adalah Rp 10.046,90 atau 0,07 persen dari biaya total. Total biaya tunai usahatani ubi jalar per hektar adalah Rp 10.174.597,89.

Pada komponen biaya diperhitungkan, biaya terbesar adalah biaya tenaga kerja dalam keluarga (TKDK) sebesar Rp 1.578.486,66 atau 11,51 persen dari total biaya. Jumlah tenaga kerja yang digunakan adalah 54,75 HOK. Biaya tenaga kerja dalam keluarga digunakan untuk jenis pekerjaan bersifat pemeliharaan seperti pengontrolan pengairan, pemupukan, dan pengendalian hama penyakit. Komponen biaya pembibitan sebesar 7,26 persen atau senilai Rp 996.184,99 untuk lahan pembibitan 0,1 ha. Biaya pembibitan sendiri terdiri dari biaya bibit, tenaga kerja, pengairan, pupuk, pestisida, dan sewa lahan selama dua bulan. Baik petani yang melakukan perbanyakan melalui pembibitan sendiri ataupun hasil produksi menggunakan biaya bibit yang diperhitungkan.

Komponen biaya diperhitungkan terbesar lainnya yaitu sewa lahan milik sebesar 6,17 persen dari total biaya atau senilai Rp 845.833,33/ha untuk lima bulan masa produksi ubi jalar. Biaya ini dikenakan kepada petani yang mengusahakan lahan milik, lahan sakap, dan lahan bengkok. Selanjutnya biaya penyusutan alat-alat pertanian sebesar 0,27 persen atau senilai Rp 37.533,14. Penghitungan biaya penyusutan berdasarkan metode garis lurus seperti yang telah dijelaskan sebelumnya dapat dilihat pada Lampiran 5.

Biaya diperhitungkan selanjutnya adalah biaya irigasi pedesaan sebesar Rp 86.333,33 untuk satu musim tanam atau 0,63 persen dari total biaya. Petani yang berada di lahan irigasi pedesaan tidak mengeluarkan biaya untuk membeli air karena ketersediaan air mencukupi dan dikelola secara gotong royong oleh masyarakat. Total biaya yang diperhitungkan adalah Rp 3.544.371,46 atau 25,84 persen dari biaya total. Total biaya yang diperhitungkan lebih kecil dari biaya tunai menjelaskan bahwa usahatani ubi jalar di lokasi penelitian termasuk komersial karena sebagian besar inputnya dibayar tunai (74,16 persen). Sehingga biaya total usahatani ubi jalar di lokasi penelitian adalah Rp 13.718.969,35 untuk luas tanam satu hektar.

101 8.3 Pendapatan Usahatani Ubi Jalar

Pendapatan usahatani merupakan selisih antara penerimaan usahatani dengan pengeluaran usahatani. Komponen pendapatan usahatani meliputi pendapatan atas biaya tunai dan pendapatan atas biaya total. Analisis R/C rasio digunakan untuk menunjukan perbandingan antara nilai output terhadap nilai inputnya sehingga dapat diketahui kelayakan usahatani yang diusahakan petani ubi jalar. Penerimaan usahatani ubi jalar petani responden adalah Rp 17.022.168,74, sedangkan biaya tunai adalah Rp 10.174.597,89 dan biaya total adalah Rp 13.718.969,35.

Hasil analisis menunjukan pendapatan atas biaya tunai usahatani ubi jalar sebesar Rp 6.847.570,85 lebih besar dari nol. Hal ini berarti usahatani ubi jalar di lokasi penelitian memberikan keuntungan sebesar Rp 6.847.570,85 bagi petani atas biaya tunai yang dikeluarkannya dalam memproduksi ubi jalar seluas satu hektar. Sedangkan pendapatan atas biaya total adalah Rp 3.303.199,39 lebih besar dari nol menunjukan bahwa usahatani ubi jalar di lokasi penelitian memberikan keuntungan sebesar Rp 3.303.199,39 bagi petani atas total biaya yang dikeluarkannya untuk memproduksi ubi jalar seluas satu hektar. Hasil analisis pendapatan menunjukan bahwa usahatani ubi jalar di Kecamatan Cilimus menguntungkan untuk diusahakan (Tabel 32).

Tabel 32. Perhitungan Pendapatan dan Rasio Penerimaan Terhadap Biaya (R/C) Usahatani Ubi Jalar per Hektar di Kecamatan Cilimus Tahun 2009

Komponen Nilai (Rp)

A. Penerimaan Tunai 16.866.044,97

B. Penerimaan Diperhitungkan 156.123,77

C. Total Penerimaan (A+B) 17.022.168,74

D. Biaya Tunai 10.174.597,89

E. Biaya Diperhitungkan 3.544.371,46

F. Total Biaya (D+E) 13.718.969,35

Pendapatan Atas Biaya Tunai (C-D) 6.847.570,85

Pendapatan Atas Biaya Total (C-F) 3.303.199,39

R/C atas Biaya Tunai 1,67

102 Nilai R/C atas biaya tunai usahatani ubi jalar di lokasi penelitian adalah 1,67. Hal ini berarti bahwa setiap Rp 1.000 yang dikeluarkan petani dalam kegiatan produksi ubi jalar akan memperoleh penerimaan sebesar Rp 1.670. Sedangkan nilai R/C atas biaya total adalah 1,24. Hal ini berarti bahwa setiap Rp 1.000 biaya total yang dikeluarkan petani dalam kegiatan produksi ubi jalar akan memperoleh penerimaan sebesar Rp 1.240. Berdasarkan hasil analisis tersebut, maka usahatani ubi jalar di Kecamatan Cilimus menguntungkan untuk diusahakan. Hal ini dikarenakan nilai R/C atas biaya tunai maupun R/C atas biaya total lebih dari satu.

BEP harga usahatani ubi jalar dengan produksi rata-rata 17.912,23 kg/ha adalah pada harga jual Rp 772,60/kg, yang berarti petani akan mendapatkan keuntungan jika harga jual ubi jalar di atas Rp 772,60/kg. Harga jual rata-rata hasil penelitian yaitu Rp 905,00/kg lebih tinggi dari BEP harga. Hal ini menunjukan bahwa harga di lokasi penelitian memberikan keuntungan bagi petani ubi jalar. Sedangkan BEP unit usahatani ubi jalar dengan harga jual rata-rata di lokasi penelitian Rp 905/kg adalah 15.291,80 kg/ha, yang berarti petani akan mendapatkan keuntungan jika petani mampu menjual hasil ubi jalar sebanyak 15.291,80 kg/ha ketika harga jual ubi jalar Rp 905/kg. Jumlah ubi jalar layak jual rata-rata di lokasi penelitian adalah 17.912,23 kg/ha lebih tinggi dari BEP unit pada harga rata-rata. Hal ini menunjukan usahatani ubi jalar di lokasi penelitian menguntungkan untuk diusahakan pada musim tanam tahun 2009.

Tabel 33. Perhitungan Break Even Point (BEP) Usahatani Ubi Jalar per Hektar di Kecamatan Cilimus Tahun 2009

Keterangan Hasil Penelitian (Real)

BEP =

TC/P = TC/Q Kesimpulan

Total Cost (TC) Rp 13.839.081,87/ha

Harga (P) Rp 905,00/kg Rp 772,60/kg Real > BEP = profitable Unit (Q) 17.912,23 kg/ha 15.291,80 kg/ha Real > BEP = profitable

Penelitian yang serupa yang dilakukan Widayanti (2008) menunjukan hal yang sama bahwa usahatani ubi jalar di Desa Bandorasa Kulon (salah satu lokasi penelitian) menguntungkan untuk diusahakan, akan tetapi hasil rasio penerimaan dan biaya tidak sama dengan hasil penelitian ini. Hasil penelitian Widayanti

103 menunjukan R/C atas biaya tunai 2,17 dan R/C atas biaya total 1,38 lebih besar dari hasil penelitian, walaupun produksi lebih rendah dari hasil penelitian ini dan harga jual yang tidak berbeda signifikan. Hal ini diduga dikarenakan perbedaan dugaan biaya usahatani. Pada penelitian Widayanti biaya irigasi, pajak lahan, pembibitan, bajak sawah, pestisida, pupuk kandang, dan pupuk daun tidak dimasukan dalam komponen analisis, sehingga biaya yang dikeluarkan lebih kecil dan diduga underestimated.

Secara keseluruhan berdasarkan analisis pendapatan, analisis R/C dan analisis BEP dapat disimpulkan bahwa usahatani ubi jalar di Kecamatan Cilimus Kabupaten Kuningan menguntungkan untuk diusahakan.