TINJAUAN HUKUM TINDAK LANJUT LAPORAN HASIL ANALISIS PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN DI

TINGKAT PENYIDIKAN

LEGAL REVIEW OF FOLLOW-UP ACTIONS OF ANALYSIS RESULT REPORT FROM FINANCIAL TRANSACTION REPORTS AND

ANALYSIS CENTRE AT THE INVESTIGATION LEVEL

Muhammad Fadli,1 M. Djafar Saidi,2 Muhadar,2

1

Bagian Hukum Kepidanaan, Fakultas Hukum, Universitas Hasanuddin

2

Fakultas Hukum, Universitas Hasanuddin

Alamat Korespondensi: Muhammad Fadli, SH Fakultas Hukum Universitas Hasanuddin Makassar, 90245 HP : 085256211779 Email: fadlilaw@gmail.com

Abstrak

Laporan Hasil Analisis Pusat Pelaporan dan Analisis Transaksi Keuangan wajib untuk ditindaklanjuti oleh penyidik. Akan tetapi tindak lanjut yang dilakukan ole penyidik masih belum optimal. Penelitian ini bertujuan untuk mengetahui dan memahami tindak lanjut laporan Hasil Analisis Pusat Pelaporan dan Analisis Transaksi Keuangan di Penyidik dan memahami faktor-faktor yang mempengaruhi tindak lanjut Laporan Hasil Analisis Pusat Pelaporan dan Analisis Transaksi Keuangan di Penyidik. Penelitian ini merupakan penelitian normatif empiris, yaitu hukum yang objek kajiaannya meliputi ketentuan perundang-undangan dan bahan pustaka lainnya serta penerapannya pada peristiwa hukum. Hasil penelitian menunjukkan bahwa tindak lanjut Penerusan Laporan Hasil Analisis PPATK kepada penyidik belum optimal hal tersebut karena adanya perbedaan signifikan antara jumlah penerusan dan tindak lanjut Laporan Hasil Analisis oleh penyidik. Bentuk tindak lanjut Laporan Hasil Analisis PPATK di Kepolisian dan Komisi Pemberantasan Korupsi yaitu, dengan terlebih dahulu dilakukannya pengkajian dan telaah serta pengumpulan bukti permulaan yang cukup. 2) Terdapat 2 (dua) faktor yang mempengaruhi tindak lanjut Laporan Hasil Analisis PPATK di Penyidik, faktor tersebut meliputi faktor yuridis dan faktor non-yuridis. Faktor yuridis diantaranya belum cukupnya bukti yang ditemukan oleh penyidik dan masih terdapatnya kelemahan dalam Undang-Undang No. 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Adapun Faktor non-Yuridis yaitu, adanya kendala waktu penyerahan Laoran Hasil Analisis PPATK, adanya ketidakjelasan data yang disampaikan PPATK kepada penyidik, masih kurangnya koordinasi antara Lembaga PPATK dan penyidik, serta pemberitaan media yang dapat mengganggu proses penyidikan.

Kata Kunci: Tindak Lanjut Laporan Hasil Analisis, Analisis Transaksi Keuangan

Abstract

Report of Analysis Result from Financial Transaction Reports and Analysis Centre (PPATK) should be followed-up by the investigator. But, the follow-up actions performed by the investigator has not optimal yet. This research objectives are to know and to understand the follow-up actions of the Analysis Result Report from Financial Transaction Reports and Analysis Centre performed by the investigator and also to understand the factors that affected the follow-up actions of the report. This research is empirical normative, which the object of studying the law are includes statutory provisions and other library materials also its implication on the legal events. The result of this research shows that the follow-up actions of Forwarding the Analysis Result from PPATK to the investigator is not optimal yet regarding to the significant differences between the total number of forwarding and the follow-up actions performed by the investigator. The follow-up actions form in Constabulary (kepolisian) and Anti-Corruption Commission (KPK) are, doing an assessment and review first and also collecting sufficient evidences. 2) There are two factors that affected the follow-up actions of Analysis Result Report from PPATK in the investigator, those factors are juridical and non-juridical factors. Juridical factor, such as not sufficient evidence that already collected by the investigator and there is a weakness in Law of The Republic of Indonesia Number 8 Regarding Year 2010 Regarding Prevention and Eradication of the crime of Money Laundering.While non-juridical factors such as, a problem of delivery time, uncertainty of data, lack of coordination between PPATK and investigator, and the mass media that could interfere with the proses of investigation.

PENDAHULUAN

Indonesia merupakan negara hukum yang bercirikan negara kesejahteraan modern atau welfare state (Saidi, 2007). Sebagai negara yang bercirikan negara kesejahteraan yang terpenting adalah negara semakin otonom untuk mengatur dan mengarahkan fungsi dan peran negara bagi kemaslahatan masyarakat (Muhtaj, 2007). Tindak pidana pencucian uang mengancam stabilitas dan integritas sistem perekonomian dan sistem keuangan dan membahayakan sendi-sendi kehidupan bermasyarakat, berbangsa, dan bernegara. Kebijakan criminal terhadap kejahatan pencucian uang harus bersifat komprehensif dan merupakan reaksi terhadap bahaya yang ditimbulkan (Garnasih, 2003). Tindak pidana pencucian uang atau (money laundering) merupakan penyetoran atau penanaman uang atau bentuk lain dari pemindahan atau pengalihan uang yang berasal dari pemerasan, transaksi narkotika, dan sumber-sumber lain yang ilegal melalui saluran legal, sehingga sumber asal uang tersebut tidak dapat diketahui atau dilacak (Jahja, 2012).

Pencucian uang merupakan suatu cara untuk mengedarkan hasil kejahatan ke dalam suatu peredaran uang yang sah dan menutupi asal-usul uang tersebut (Amrullah, 2004). Pusat Pelaporan dan Analisis Transaski Keuangan (PPATK) merupakan lembaga yang bertugas untuk melakukan pencegahandan pemberantasan tindak pidana pencucian uang. (Yusuf dkk., 2011). Dalam melaksanakan fungsi fungsi analisis atau pemeriksaan laporan dan informasi transaksi keuangan yang berindikasi tindak pidana pencucian uang PPATK memiliki kewenangan meneruskan hasil analisis atau pemeriksaan terhadap laporan hasil analisis atau pemeriksaan laporan transaksi keuangan mencurigakan yang dihasilkan kepada penyidik yang diatur dalam Pasal 44 Ayat (1) huruf (l) Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

Laporan Hasil Analisis (LHA) PPATK yang berindikasi tindak pidana pencucian uang atau tindak pidana lain wajib ditindaklanjuti oleh penyidik sesuai dengan kewenangannya sebagaimana diatur dalam Pasal 48 Ayat (3) Peraturan Presiden Nomor 50 Tahun 2011 tentang Tata Cara Pelaksanaan Kewenangan Pusat Pelaporan dan Analisis transaksi Keuangan dan Pasal 106 Kitab Undang-Undang Hukum Acara Pidana. Akan tetapi Laporan Hasil Analisis yang disampaikan oleh PPATK kepada penyidik belum ditindaklanjuti secara optimal. Masih ada perbedaan jumlah yang signifikan antara

jumlah Laporan Hasil Analisis yang disampaikan PPATK ke Penyidik dengan jumlah tindak lanjut Laporan Hasil Analisis yang dilaporkan penyidik kepada PPATK.

Kewajiban tindak lanjut terhadap laporan tersebut harus dilaksanakan secara maksimal. LHA yang disampaikan oleh PPATK merupakan informasi yang sangat penting dan rahasia serta rawan untuk disalahgunakan. Hal tersebut dikarenakan LHA yang disampaikan oleh PPATK memuat transaksi yang dilakukan oleh pihak yang diduga melakukan tindak pidana pencucian uang maupun tindak pidana lainnya dan menyangkut transaksi dalam jumlah yang besar serta melibatkan Politically Exposed Persons.

BAHAN DAN METODE

Lokasi Penelitian

Penelitian ini dilakukan di Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), Komisi Pemberantasan Korupsi (KPK), Badan Reserse Kriminal Markas Besar Kepolisian Republik Indonesia (Bareskrim Mabes Polri), dan Sekretariat Jenderal Dewan Perwakilan Rakyat Indonesia. Jenis penelitian yang digunakan adalah Normatif dan Empiris dengan menggunakan metode kualitatif.

Bentuk dan Pendekatan

Bentuk penelitian ini adalah berbentuk penelitian hukum normatif-empiris, yaitu, penelitian hukum yang objek kajiannya meliputi ketentuan-ketentuan perundang-undangan dan penerapannya pada peristiwa hukum. Penelitian ini menentukan pada segi yuridis dan melihat pada aturan perundang-undangan yang berkaitan dengan tindak lanjut LHA PPATK di tingkat penyidikan serta faktor-faktor yang mempengaruhi tindak lanjut LHA PPATK di tingkat penyidikan.

Jenis dan Sumber Data

Jenis dan sumber data yag digunakan dalam penelitian ini adalah data primer (data yang diperoleh dengan teknik wawancara dengan pihak terkait) dan data sekunder (data yang diperoleh dari dokumen, buku, makalah, serta peraturan perundang-undangan yang berkaitan erat dengan objek penelitian).

Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas, kuantitas dan karakteristik tertentu yang ditentukan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Oleh karena itu penulis menentukan yang

dianggap memenuhi kriteria yang menjadi populasi adalah adalah Pusat Pelaporan dan Analisis Transaksi Keuangan dan semua penyidik tindak pidana asal yaitu, Kepolisian, Komisi Pemberantasan Korupsi, Kejaksaan, Direktorat Jenderal Pajak, dan Direktorat Jenderal Bea dan Cukai. Sampel adalah keputusan yang diambil oleh peneliti tentang siapa yang perlu diwawancarai, kapan melakukan observasi, atau dokumen apa atau sebanyak apa dokumen yang perlu dikaji. Penulis mengambil sampel yang akan diwawancarai yaitu, Pihak Pusat Pelaporan dan Analisis Transaksi Keuangan, dan Pihak penyidik tindak pidana asal yaitu, Pihak Komisi Pemberantasan Korupsi dan Pihak Kepolisian yang diwakili oleh Subdit Tindak Pidana Pencucian Uang Bareskrim Mabes Polri.

Pengumpulan Data

Untuk mengumpulkan data yang diperlukan dipergunakan teknik pengumpulan data melalui wawancara (metode atau teknik pengumpulan data yang didapatkan secara langsung kepada narasumber dengan menggunakan pedoman wawancara) dan Dokumentasi (pengumpulan data dengan mengkaji dokumen-dokumen penting dari Instansi yang berkaitan dengan permasalahan penelitian, dan dokumentasi tersebut bersifat sebagai bahan kajian yang relevan dengan penelitian).

Analisis Data

Sesuai dengan permasalahan yang ingin dijawab dan tujuan yang ingin dicapai dalam penelitian ini, maka data yang terkumpul baik data primer maupun data sekunder dianalisis secara kualitatif, selanjutnya dideskripsikan untuk menjawab permasalahan dalam penelitian ini.

HASIL

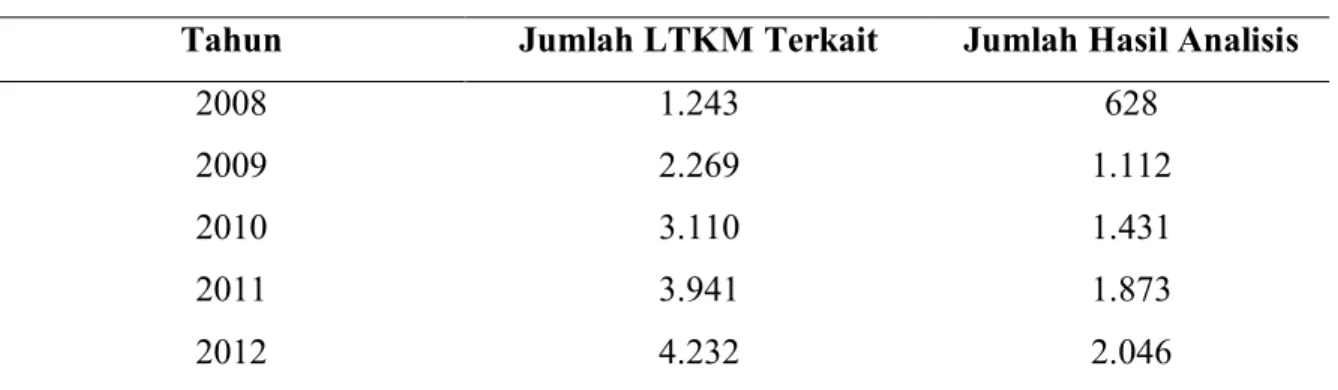

Laporan Transaksi Keuangan mencurigakan yang disampaikan oleh Pihak Pelapor sebagaimana dalam Pasal 17 Ayat (1) Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang kepada PPATK ditindaklanjuti PPATK dengan melakukan proses analisis. Selanjutnya dari proses analisis tersebut dihasilkan LHA yang berindikasi tindak pidana baik tindak pidana asal maupun tindak pidana pencucian uang. Tabel 1 memperlihatkan, jumlah kumulatif penerusan LHA yang dihasilkan oleh PPATK kepada penyidik tindak pidana asal atau aparat penegak hukum dari Tahun 2008 hingga Tahun 2012. Sebanyak 4.232 jumlah

laporan transaksi keuangan mencurigakan yang dilaporkan oleh pihak pelapor, PPATK meneruskan sebanyak 2.046 LHA kepada penyidik tindak pidana asal untuk kemudian ditindaklanjuti oleh penyidik tindak pidana asal atau aparat penegak hukum.

Tabel 2 memperlihatkan jumlah tindak lanjut yang dilaporkan oleh penyidik kepada PPATK yang berasal dari penyidik tindak pidana asal, Kepolisian, KPK, Kejaksaan Agung, dan Direktorat Jenderal Pajak. Kepolisian menindaklanjuti sebanyak 706 LHA, KPK sebanyak 385 LHA, Kejaksaan Agung sebanyak 21, dan Direktorat Jenderal Pajak sebanyak 19 LHA. Jumlah tindak lanjut yang dilaporkan penyidik kepada PPATK dari tahun 2008 hingga 2012 sebanyak 1.131 LHA. Gambar 1 menunjukkan proses analisis yang dilakukan oleh PPATK terhadap laporan transaksi keuangan mencurigakan yang terdiri dari tahap pra analisis, tahap analisis, dan tahap penerusan LHA (Yusuf, 2011).

Terdapat faktor yang mempengaruhi tindak lanjut penyidik terhadap LHA PPATK di tingkat penyidikan. Faktor yuridis meliputi, Adapun tidak ditemukannya bukti yang cukup terjadinya tindak pidana atas LHA yang disampaikan oleh PPATK, masih terdapatnya kelemahan dalam UU PPTPPU sedangkan faktor non-yuridis yang mempengaruhi tindaklanjut LHA yaitu, kendala waktu penyerahan LHA yang diserahkan PPATK kepada penyidik yang sering mengalami keterlambatan dari proses perkara yang berjalan,masih kurangnya koordinasi antara lembaga PPATK dengan aparat penyidik tindak pidana asal, adanya ketidakjelasan data yang diberikan oleh PPATK kepada penyidik serta pemberitaan di media yang dapat mengganggu proses penyidikan.

PEMBAHASAN

Lembaga keuangan dimanfaatkan oleh pelaku dalam melakukan tindak pidana pencucian uang. Pemanfaatan lembaga keuangan dalam kejahatan pencucian uang dapat berupa menginvestasikan dan memindahkan dana dari hasil tindak pidana seperti, uang hasil korupsi, suap, penipuan, kejahatan di bidang perbankan, pasar modal dan lainnya ke dalam bentuk deposito, pembelian traveler cheque (cek perjalanan), saham, obligasi, reksadana dan instrumen keuangan lainnya (Yunus Husein, 2006). Lembaga keuangan wajib melaporkan kepada PPATK adannya laporan transaksi keuangan mencurigakan kepada PPATK. Laporan transaksi keuangan mencurigakan yang disampaikan kepada PPATK kemudian dilakukan proses analisis sebagaimana dengan tujuan, melakukan

penelaahan yang tepat atas laporan untuk mengidentifikasi inidikasi tindak pidana pencucian uang atau tindak pidana asal lainnya dan sebagai dasar analisis strategis, tipologi, manajemen risiko, dan rekomendasi kepada instansi terkait (Yusuf, 2011).

Proses analisis yang dilakukan oleh PPATK menghasilkan LHA yang akan diteruskan kepada penyidik tindak pidana asal. Akan tetapi tindak lanjut LHA yang disampaikan oleh PPATK kepada penyidik belum dilakukan secara maksimal untuk kepentingan penegakan hukum. Padahal LHA yang diteruskan PPATK kepada penyidik wajib untuk ditindaklanjuti oleh penyidik atau aparat penegak hukum sebagaimana diatur dalam Pasal 106 Kitab Undang-Undang Hukum Acara Pidana dan Pasal Pasal 48 Ayat (3) Peraturan Presiden Nomor 50 Tahun 2011 tentang Tatacara Pelaksanaan Kewenangan Pusat Pelaporan dan Analisis Transaksi Keuangan.Berdasarkan data yang diperoleh penulis dari PPATK dari jumlah kumulatif LHA yang disampaikan oleh PPATK kepada penyidik sebanyak 2.046. Jumlah tindak lanjut LHA yang dilaporkan penyidik kepada PPATK hanya berjumlah 1.131 LHA yang telah ditindak lanjuti oleh Penyidik. Jumlah tersebut memiliki perbedaan yang cukup signifikan padahal LHA tersebut wajib untuk ditindaklanjuti. Penelitian ini memperlihatkan bahwa tindaklanjut LHA PPATK belum dilakukan secara optimal oleh Penyidik.

Adapun faktor yang mempengaruhi tindak lanjut LHA PPATK terdiri dari faktor yuridis dan faktor non-yuridis. Faktor yuridis yaitu, (a). tidak ditemukannya bukti yang cukup terjadinya tindak pidana atas LHA yang disampaikan oleh PPATK dan (b). masih terdapatnya kelemahan dalam peraturan perundang-undangan. Tidak ditemukannya alat bukti yang cukup terjadinya tindak pidana dalam LHA yang disampaikan kepada penyidik menyebabkan tidak dapat dilanjutkannya proses penyelidikan LHA ke tingkat penyidikan maupun ke tingkat penuntutan. Faktor yuridis lainnya yaitu, masih terdapatnya kelemahan dalam Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang walaupun telah berberapa kali mengalami perbaikan. Seperti, belum diaturnya sanksi yang tegas kepada penyidik yang terbukti sengaja tidak menindaklanjuti LHA yang disampaikan oleh PPATK sedangkan Pihak Pelapor diberikan sanksi jika tidak melakukan kewajiban pelaporan kepada PPATK. Berdasarkan hasil Wawancara: Barda Nawawi Arief (Makassar, 20/03/2013). Menjelaskan bahwa, sanksi bagi aparat tersebut juga perlu diatur, karena hukum

bertujuan tidak hanya membatasi dan mengatur masyarakat akan tetapi hukum juga mengatur dan membatasi kewenangan aparat penegak hukum. Apalagi hal tersebut di lakukan untuk kepentingan yang besar terkait proses hukum selanjutnya dan menyangkut kerugian negara. Masih terdapat pula celah hukum dalam Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang yaitu, belum dimasukkannya penyidik TNI sebagai penyidik tindak pidana asal sehingga PPATK mengalami kesulitan dalam meneruskan LHA yang terkait dengan personil TNI.

Faktor non-yuridis yang mempengaruhi tindak lanjut LHA yaitu, (a). kendala waktu penyerahan LHA, (b). aparat penegak hukum, (c). ketidakjelasan data, serta (d). pemberitaan media. Kendala waktu penyerahan LHA PPATK kepada penyidik yang sering mengalami keterlambatan dari proses perkara yang berjalan PPATK terkadang lambat dalam menanggapi permintaan dari penyidik baik dari KPK maupun dari penyidik Bareskrim sehingga perkara sudah masuk dipersidangan permintaan tersebut baru mendapat tanggapan dari PPATK. Kendala tersebut telah dikemukakan sejak pembahasan Rancangan Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Aparat penegak hukum merupakan salah satu faktor yang mempengaruhi tindak lanjut LHA terkait masih kurangnya koordinasi antara lembaga PPATK dengan aparat penyidik tindak pidana asal. Institusi penegak hukum perlu mendapatkan termasuk aparat di dalamnya, khususnya dalam menangani LHA PPATK. Efektif dan berhasil tidaknya penegakan hukum tergantung dari unsur sistem hukum, yakni struktur hukum (structure of law), substansi hukum (substance of law), dan budaya hukum (legal culture), (Friedman, 1984).

Faktor non-Yuridis lainnya yang mempengaruhi tindak lanjut LHA PPATK oleh penyidik yaitu, adanya ketidakjelasan data yang diberikan oleh PPATK kepada penyidik, seperti rekening terpotong, database yang tidak jelas, dan alamat pelaku yang fiktif. Serta adanya pemberitaan di media mengenai rilis hasil temuan dari PPATK yang dapat mengganggu proses penyidikan. Hal tersebut menyebabkan pelaku dapat mengetahui adanya proses penyelidikan dan penyidikan sehingga menyulitkan proses penyelidikan dan penyidikan yang sedang dilakukan. Pengaruh pers atau media massa dalam membentuk opini publik termasuk pembentukan opini publik dalam bidang hukum,

cukup besar. Pengaruh itu bisa berdampak positif tetapi juga bisa berdampak negatif (Ali, 1998).

KESIMPULAN DAN SARAN

Tindak lanjut LHA PPATK belum sepenuhnya dimanfaatkan di tingkat penyidikan untuk kepentingan penegakan hukum. Tindak lanjut LHA PPATK dipengaruhi oleh faktor yuridis maupun faktor non-yuridis. Adapun faktor yuridis yaitu, tidak ditemukannya bukti yang cukup terjadinya tindak pidana atas Laporan Hasil Analisis yang disampaikan oleh PPATK, masih terdapatnya kelemahan dalam Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang seperti, belum diaturnya sanksi yang tegas kepada penyidik yang terbukti sengaja tidak menindaklanjuti LHA yang disampaikan oleh PPATK. Faktor non-yuridis yang mempengaruhi tindaklanjut LHA yaitu, kendala waktu penyerahan LHA yang diserahkan PPATK kepada penyidik, masih kurangnya koordinasi antara lembaga PPATK dengan aparat penyidik tindak pidana asal, adanya ketidakjelasan data yang diberikan oleh PPATK kepada penyidik. Serta pemberitaan di media yang dapat mengganggu proses penyidikan. Maka dari itu diperlukan adanya koordinasi atau sinergitas antara PPATK, aparat penegak hukum, Badan Pemeriksa Keuangan dan Badan Pengawas Keuangan dan Pembangunan terkait kerugian negara dalam transaksi keuangan mencurigakan dan dugaan tindak pidana yang dilaporkan kepada PPATK.

Hal lain yang diperlukan yaitu, regulasi atau kebijakan yang mengatur LHA yang layak untuk ditindaklanjuti oleh penyidik di tingkat penyidikan. Selain itu hal yang juga perlu diatur yaitu, pemberian sanksi yang tegas bagi aparat yang dengan sengaja tidak menindak lanjuti LHA yang diterima dan persamaan pandangan atau metode analisis antara PPATK dan penyidik dalam menentukan adanya tindak pidana dalam suatu transaksi keuangan mencurigakan. PPATK sudah selayaknya diberi kewenangan penyelidikan dengan demikian PPATK dapat ikut berperan mencari bukti permulaan yang cukup tentang telah terjadinya tindak pidana pencucian uang.

DAFTAR PUSTAKA

Ali, Achmad (1998), Menjelajahi Kajian Empiris terhadap Hukum, Yarsif Watampone, Jakarta.

Amrullah, Arief (2004), Tindak Pidana Pencucian Uang Money Laundering, Bayumedia Publishing, Malang.

Friedman, Lawrence M (1984), Hukum Amerika: Sebuah Pengantar, Terjemahan Wishnu Basuki, PT.Tata Nusa, Jakarta.

Garnasih, Yenti (2003), Kriminalisasi Pencucian Uang (Money laundering), Program Pascasarjana Fakultas Hukum Universitas Indonesia, Jakarta.

Husein, Yunus (2006), Pembangunan Rezim Anti Pencucian Uang di Indonesia dan

Implikasinya terhadap Profesi Akuntan, Makalah Disampaikan pada Forum

Ilmiah Ekonomi Studi Akuntansi (FIESTA 2006) dan Temu Nasional Jaringan Mahasiswa Akuntansi Indonesia (TN-JMAI), Fakultas Ekonomi Universitas Bung Hatta, Padang, 8 Mei 2006.

Jahja, Juni Sjafrien (2012), Melawan Money laundering (mengenal, mencegah, &

memberantas Tindak Pidana Pencucian Uang), Visimedia, Jakarta.

Muhtaj, Majda El (2007), Hak Asasi Manusia dalam Konstitusi, Jakarta: Kencana.

Yusuf dkk., Muhammad (2011), Ikhtisar Ketentuan Pencegahan dan Pemberantasan

Tindak Pidana Pencucian Uang, The Indonesia Netherlands National Legal

Reports Program (NLPR), Jakarta.

Yusuf, Muhammad (2011), Penguatan Upaya Pemberantasan Mafia Hukum Hukum

Melalui Penegakan Hukum Pidana Pencucian Uang. Materi disajikan dalam

seminar Strategi Pencegahan dan Pencegahan Mafia Hukum di Graha Pena Makassar, Makassar 13 Oktober 2011.

Saidi, Muhammad Djafar (2007), Perlindungan Hukum Wajib Pajak dalam Penyelesaian

Tabel 1. Jumlah kumulatif penerusan Laporan Hasil Analisis Kepada Penyidik Tahun Jumlah LTKM Terkait Jumlah Hasil Analisis

2008 1.243 628

2009 2.269 1.112

2010 3.110 1.431

2011 3.941 1.873

2012 4.232 2.046

Sumber Data: Data Statistik PPATK hingga Juli 2012

Tabel 2. Data akibat yang ditimbulkan

Penyidik Tindak Pidana Asal Jumlah Hasil Analisis

Kepolisian 706

KPK 385

Kejaksaan Agung 21

Ditjen Pajak 19

Jumlah 1.131 Sumber Data: Data Statistik PPATK hingga Juli 2012

Gambar 1. Flow Analisis Pusat Pelaporan dan Analisis Transaksi Keuangan

Pra Analisis Analisis Penerusan

LEA Indikator High Medium Low Proses Analisis LHA/ Financial Intelligence Other Related Agencies FIU Lain PPATK Database Domestik Internasional