55

HASIL DAN BAHASAN

Pada BAB IV ini membahas tentang hasil analisis data hingga memperoleh model simultannya dan menampilkan output dari aplikasi yang telah dibuat. Analisis data meliputi analisis deskriptif, uji stasioner, penentuan lag optimal, uji kointegrasi, pemodelan Vector Autoregression (VAR), dan uji asumsi residual. Pada pembahasan tampilan aplikasi akan menampilkan semua fungsi-fungsi yang ada di aplikasi tersebut.

4.1 Analisis Data

4.1.1Analisis Deskriptif

Pada analisis deskriptif ini, data yang digunakan akan dibahas mengenai nilai rata-rata, nilai varians, nilai maksimum, nilai minimum, serta plot time series dari data yang digunakan. Hasil analisis deskriptif pada pembiayaan, Return of Asset (ROA) dan Non Performing Loan (NPL) disajikan pada Tabel 4.1. Data yang digunakan adalah data dari periode Januari 2010 sampai dangan Februari 2013.

Tabel 4.1 Analisis Deskriptif

Variabel Varians Minimum Rata-Rata Maksimum NPL (Miliar) 6,66 x 10 6 14.786,30 19.668,23 23.496,90 Pembiayaan (Miliar) 2,93 x 10 8 36.093,00 63.540,26 96.493,00 ROA 5,82 x 10-2 1,25 1,88 2,52

Berdasarkan nilai-nilai yang tertera pada Tabel 4.1 maka dapat dijelaskan bahwa rata-rata pembiayaan yang diberikan oleh perbankan syariah kepada pihak UKM sebesar 63.540,26 miliar rupiah. Pembiayaan tertinggi adalah sebesar

96.493,00 miliar rupiah pada periode bulan Februari 2013 dan pembiayaan yang terendah adalah sebesar 36.093,00 miliar rupiah pada periode Januari 2010. Besarnya tingkat penyebaran data pada variabel pembiayan ini ditunjukkan oleh nilai varians sebesar 2,93 x 108. Dari plot time series variabel pembiayaan pada Gambar 4.1 terlihat terjadi peningkatan pembiayan yang diberikan pada setiap periode waktunya (bulanan) namun terjadi penurunan pembiayaan pada periode Agustus 2012.

Gambar 4.1 Plot Time Series Data Pembiayaan

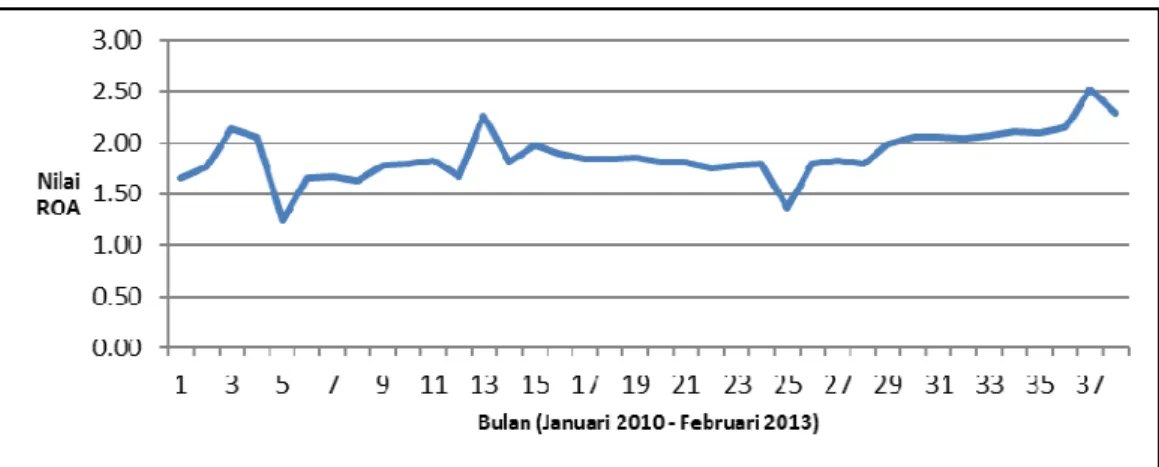

Pada selang periode Januari 2010 hingga Februari 2013, rata-rata nilai ROA perbankan syariah sebesar 1,88. Nilai tersebut menunjukkan rasio rata-rata keuntungan keseluruhan yang didapat dari kegiatan perbankan syariah yang dijalankan sebesar 1,88. Nilai ROA tertinggi adalah sebesar 2,52 pada periode bulan Januari 2013 dan nilai ROA terendah adalah sebesar 1,25 pada periode Mei 2010. Besarnya tingkat penyebaran data pada variabel ROA ini ditunjukkan oleh nilai varians sebesar 5,82 x 10-2.

Dari plot time series variabel ROA pada Gambar 4.2 terlihat cenderung terjadi peningkatan pada nilai ROA yang diperoleh dari hasil kegiatan perbankan yang dijalankan pada setiap periode waktunya (bulanan), hal ini menunjukkan bahwa kinerja perbankan syariah dapat dinyatankan baik karena menghasilkan

keuntungan yang semakin meningkat dilihat dari nilai ROA perbankan syariah tersebut walaupun terdapat beberapa kali penurunan. Penurunan nilai ROA secara drastis terjadi pada periode Mei 2010.

Gambar 4.2 Plot Time Series Data ROA

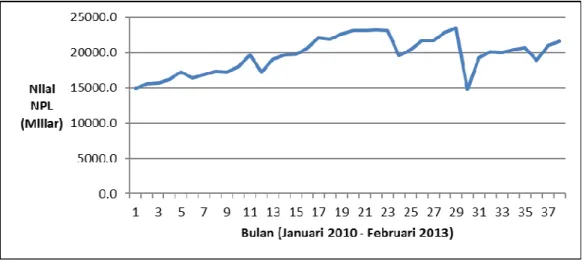

Pada variabel NPL memiliki rata-rata sebesar 19.668,22 miliar rupiah yang diberikan oleh pihak UKM kepada perbankan syariah. Nilai tersebut menunjukkan bahwa rata-rata pembiayaan kepada UKM yang belum dapat dikembalikan oleh pihak UKM kepada perbankan syariah sebesar 19.668,22 miliar rupiah. Nilai NPL tertinggi adalah sebesar 23.496,90 miliar rupiah pada periode bulan Mei 2012 dan nilai NPL terendah adalah sebesar 14.786,30 miliar rupiah pada periode Juni 2012. Besarnya tingkat penyebaran data pada variabel NPL ini ditunjukkan oleh nilai varians sebesar 6,66 x 106.

Dari plot time series variabel NPL pada Gambar 4.3 terlihat cendrung terjadi peningkatan NPL yang diberikan oleh pihak UKM pada setiap periode waktunya (bulanan) terutama pada periode Januari 2010 hingga Mei 2012. Namun terjadi penurunan nilai NPL secara drastis terjadi pada periode Juni 2012 walaupun terjadi kenaikan kembali setelah lewat dari periode Juni 2012 tersebut.

Gambar 4.3 Plot Time Series Data NPL

4.1.2Uji Stasioner

Untuk mendapatkan model persamaan simultan VAR maka langkah pertama adalah melakukan pengujian stasioner pada variabel yang digunakan. Variabel yang digunakan pada analisis uji stasioner hingga mendapatkan model persamaan simultan VAR adalah data pembiayaan, data ROA, dan data NPL yang telah distandarisasikan.

Pada uji stasioner ini menggunakan metode Dickey-Fuller. Dalam menggunakan metode Dickey-Fuller ini, perlu diketahui terlebih dahulu jenis uji persamaan yakni jenis none, drift atau trend yang akan digunakan dalam pengujian tersebut. Untuk mengetahui jenis persamaan yang akan digunakan maka dapat dilihat dari pergerakan plot time series dari data-data tersebut pada Gambar 4.4 sampai dengan Gambar 4.6.

Gambar 4.4 Plot Time Series Data Standardize Pembiayaan

Gambar 4.6 Plot Time Series Data Standardize NPL

Hasil dari plot time series setiap variabel tersebut menunjukkan bahwa terlihat adanya pergerakan trend, sehingga jenis uji persamaan yang digunakan adalah jenis trend. Pada Tabel 4.2 disajikan nilai-nilai uji stasioner pada ketiga variabel yang digunakan, terlihat bahwa data pembiayaan dan data NPL tidak stasioner pada τ tabel (α = 0,05). Hasil pengujian tersebut ditunjukkan oleh nilai statistik uji variabel pembiayaan sebesar -2,958 dan nilai statistik uji variabel NPL sebesar -3.193 yang lebih besar dari τ tabel (α = 0,05). Sedangkan data ROA sudah stasioner terlihat dari nilai uji statistiknya yang lebih negatif (lebih kecil) dari nilai τ tabel (α = 0,05). Melihat hasil tersebut dan hasil uji kointegrasi (sub bab 4.1.4) maka pada ketiga variabel tersebut harus dilakukan difference agar menjadi stasioner. Hasil pengujian stasioner secara detail dapat dilihat pada lampiran 5.

Tabel 4.2 Nilai Uji Stasioner Variabel τ τ table

(α = 0.05) Pembiayaan -2,958 -3,50

ROA -4,295 -3,50

Setelah data pada ketiga variabel tersebut dilakukan difference pada lag ke-1, maka dilihat kembali pergerakan plot time series dari data yang telah di difference tersebut dan dilakukan kembali uji stasioner. Plot time series dari data difference lag ke-1 tersaji pada Gambar 4.7 sampai dengan Gambar 4.9.

Gambar 4.7 Plot Time Series Data Difference Pembiayaan

Gambar 4.9 Plot Time Series Data Difference NPL

Berdasarkan Gambar 4.7 sampai dengan Gambar 4.9 dapat dilihat bahwa data pembiayaan, data ROA dan data NPL memliki jenis uji persamaan drift karena pergerakan turun naiknya cendrung tidak sama mengikuti rata-ratanya. Pada uji stasioner dengan data yang telah di differencing, dapat disimpulkan bahwa data pembiayaan, data ROA, dan data NPL telah stasioner (lihat Tabel 4.3) . Hal ini ditunjukkan oleh nilai statistik uji pada ketiga variabel tersebut sudah lebih negatif dari nilai τ tabel (α = 0,05). Hasil pengujian stasioner data differencing secara detail dapat dilihat pada lampiran 6.

Tabel 4.3 Nilai Uji Stasioner (Difference) Variabel τ τ table

α = 0,05 Pembiayaan -6,917 -2,93

ROA -9,235 -2,93

4.1.3Pemilihan Lag Optimal

Pemilihan lag optimal dilakukan berdasarkan pemilihan nilai Akaike Information Criterion (AIC) terkecil. Berdasarkan nilai AIC yang tersaji pada Tabel 4.4, dapat terlihat pada lag ke-2 dari nilai AIC yang terkecil yaitu -5,186 sehingga pada estimasi nilai model VAR menggunakan lag optimal ke-2. Hasil perhitungan lag optimal secara detail dapat dilihat pada lampiran 7.

Tabel 4.4 Nilai AIC Lag Nilai AIC

1 -5,022 2 -5,186 3 -4,767 4 -4,529 5 -4,343 4.1.4Uji Kointegrasi

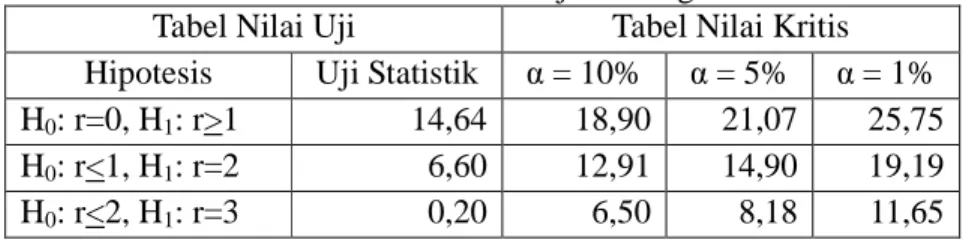

Pada data yang tidak stasioner, selanjutnya dilakukan uji kointegrasi. Pada uji kointegrasi ini menggunakan uji Johansen. Variabel akan dinyatakan ada kointegrasi jika nilai uji statistiknya lebih besar dari nilai tabel kritisnya. Untuk menentukan orde kointegrasi yang digunakan mengikuti hipotesis berikut:

H0: r=0, H1: r>1, H0: r<1, H1: r=2, dan H0: r<2, H1: r=3.

Dilihat dari nilai uji kointegrasi pada Tabel 4.5 terlihat bahwa nilai statistik uji pada hipotesis uji H0: r=0, H1: r>1 adalah sebesar 14,64. Nilai tersebut lebih kecil dari nilai tabel kritis dengan α = 0,05 yakni sebesar 21,07 maka dinyatakan bahwa variabel - variabel yang ada memiliki orde kointegrasi (r) = 0 atau tidak ada kointegrasi antar variabel tersebut. Hal tersebut terjadi pula pada hipotesis uji H0: r<1, H1: r=2, dan H0: r<2, H1: r=3 dengan nilai statistik pada kedua hipotesis

tersebut lebih kecil dari nilai table kritis dengan α = 0,05. Sehingga untuk mendapatkan persamaan simultannya harus menggunakan metode VAR first difference. Hasil pengujian kointegrasi secara detail dapat dilihat pada lampiran 8.

Tabel 4.5 Nilai Uji Kointegrasi

Tabel Nilai Uji Tabel Nilai Kritis Hipotesis Uji Statistik α = 10% α = 5% α = 1% H0: r=0, H1: r>1 14,64 18,90 21,07 25,75 H0: r<1, H1: r=2 6,60 12,91 14,90 19,19 H0: r<2, H1: r=3 0,20 6,50 8,18 11,65

4.1.5Hasil Estimasi Model VAR

Nilai estimasi VAR didapatkan dari data yang telah dilakukan difference. Hasil dari estimasi nilai VAR tersebut dapat ditulis sebagai berikut:

1. Model VAR Pembiayaan

Dengan:

= variabel Pembiayaan = variabel ROA = variabel NPL

Tabel 4.6 Parameter Estimasi VAR Model Pembiayaan Variabel Estimasi t-Hitung P-Value

0,010 0,063 0,950 0,002 0,115 0,910 0,010 0,397 0,695 0,089 0,588 0,561 -0,016 -0,894 0,379 0,110 *4,221 0,000 const 0,082 *2,836 0,008

Dari Tabel 4.6, terlihat bahwa pada model VAR Pembiayaan ( ) terdapat pengaruh dari variabel bebas secara signifikan. Hal tersebut dapat dilihat dari nilai statistik uji f = 4,153 lebih besar dari nilai = 2,445. Model VAR Pembiayaan ( ) dipengaruhi oleh variabel NPL pada lag ke-2 ( ). Hal tersebut dapat dilihat dari perbandingan nilai statistik uji t = 4,221 yang lebih besar dari nilai = 2,048. Dari model VAR Pembiayaan diatas didapatkan

nilai R2 = 35,75%. Nilai tersebut menjelaskan bahwa keragaman pada pembiayaan dapat dijelaskan sebesar 35,75% oleh hubungan liniernya dengan variabel pembiayaan lag ke-1 dan lag ke-2, ROA lag ke-1 dan lag ke-2, dan NPL lag ke-1 dan lag ke-2.

Pada variabel bebas NPL lag ke-2 yang berpengaruh secara signifikan, nilai estimasinya bertanda positif. Sehingga semakin besar nilai NPL pada 2 bulan yang lalu (pada waktu t-2) maka semakin besar pula nilai pembiayaan dari perbankan syariah (pada waktu t).

2. Model VAR ROA

Tabel 4.7 Parameter Estimasi VAR Model ROA Variabel Estimasi t-Hitung P-Value

0,051 0,033 0,974 -0,599 *-3,572 0,001 -0,095 -0,404 0,689 0,610 0,423 0,676 -0,364 *-2,108 0,044 0,076 0,305 0,762 const 0,036 0,130 0,900

Dari Tabel 4.7, terlihat bahwa pada model VAR ROA ( ) tidak terdapat pengaruh dari variabel bebas secara signifikan. Hal tersebut dapat dilihat dari nilai statistik uji f = 2,341 lebih kecil dari nilai = 2,445. Model VAR ROA ( ) dipengaruhi oleh variabel ROA pada lag ke-1 ( ) dan lag ke-2 ( ). Hal tersebut dapat dilihat dari perbandingan nilai mutlak statistik uji t pada lag ke-1 = |-3,572| = 3,572 dan pada lag ke-2 = |-2,108| = 2,108 yang lebih besar dari nilai = 2,048 dimana uji ini menggunakan dua arah maka

terdapat dua daerah penolakan hipotesis nol (H0) yakni nilai mutlak uji t lebih besar dari nilai (positif) t tabel atau nilai (negatif) uji t lebih kecil dari nilai (negatif) t tabel. Dari model VAR ROA diatas didapatkan nilai R2 = 19,14%. Nilai tersebut menjelaskan bahwa keragaman pada ROA dapat dijelaskan sebesar 19,14% oleh hubungan liniernya dengan variabel pembiayan lag ke-1 dan lag ke-2, ROA lag ke-1 dan lag ke-2, dan NPL lag ke-1 dan lag ke-2.

Pada variabel bebas ROA lag ke-1 dan lag ke-2 yang berpengaruh secara signifikan, nilai estimasinya bernilai negatif yang menunjukkan kurangnya keuntungan yang didapatkan pada dua periode sebelumnya namun pada periode sekarang (t) mampu meningkatkan keuntungannya. Namun tidak ada dari variabel NPL yang mempengaruhi pada persmaan model ROA ini. Sehingga mengindikasikan UKM tidak memberikan pengaruh yang signifikan pada perbankan syariah pada persamaan ini.

3. Model VAR NPL

Tabel 4.8 Parameter Estimasi VAR Model NPL Variabel Estimasi t-Hitung P-Value

-0,818 -0,661 0,514 -0,000 -0,002 0,998 -0,521 *-2,752 0,010 0,717 0,617 0,542 0,066 0,473 0,640 -0,337 -1,681 0,104 const 0,117 0,524 0,604

Keterangan: *) signifikan pada α = 0,05

Dari Tabel 4.8 diatas, terlihat bahwa pada model VAR NPL ( ) tidak terdapat pengaruh dari variabel bebas secara signifikan. Hal tersebut dapat dilihat dari nilai statistik uji f = 1,655 lebih kecil dari nilai = 2,445. Model VAR NPL ( ) dipengaruhi oleh variabel NPL pada lag ke-1 ( ). Hal tersebut dapat dilihat dari perbandingan nilai mutlak statistik uji t = |-2,752| = 2, 752 yang lebih besar dari nilai = 2,048 dimana uji ini menggunakan dua arah maka

terdapat dua daerah penolakan hipotesis nol (H0) yakni nilai mutlak uji t lebih besar dari nilai (positif) t tabel atau nilai (negatif) uji t lebih kecil dari nilai (negatif) t tabel. Dari model VAR NPL diatas didapatkan nilai R2 = 16.92%. Nilai tersebut menjelaskan bahwa keragaman pada NPL dapat dijelaskan sebesar 16.92% oleh hubungan liniernya dengan variabel pembiayan lag ke-1 dan lag ke-2, ROA lag ke-1 dan lag ke-2, dan NPL lag ke-1 dan lag ke-2. Hasil perhitungan estimasi VAR secara detail dapat dilihat pada lampiran 9.

Pada variabel NPL lag ke-1 yang berpengaruh secara signifikan, nilai estimasinya bertanda negatif yang menunjukkan menurunnya nilai NPL pada satu periode sebelumnya memberikan peningkatan NPL pada periode sekarang (t). Namun tidak ada variabel pembiayaan yang mempengaruhi pada persamaan model

VAR NPL ini. Sehingga mengindikasikan perbankan syariah tidak memberikan pengaruh yang signifikan pada UKM pada persamaan ini.

Dari hasil evaluasi keseluruhan model VAR (Pembiayaan, ROA, dan NPL) maka dapat dinyatakan tidak ada hubungan simultan antara perbankan syariah dan UKM. Terlihat dari tidak ada minimum dua persamaan dimana variabel-variabel yang sama mewakili perbankan syariah dan UKM yang saling mempengaruhi secara signifikan. Sehingga perbankan syariah dan UKM tidak saling memberikan keuntungan pada masing-masing pihak.

4.1.6Uji Asumsi Residual

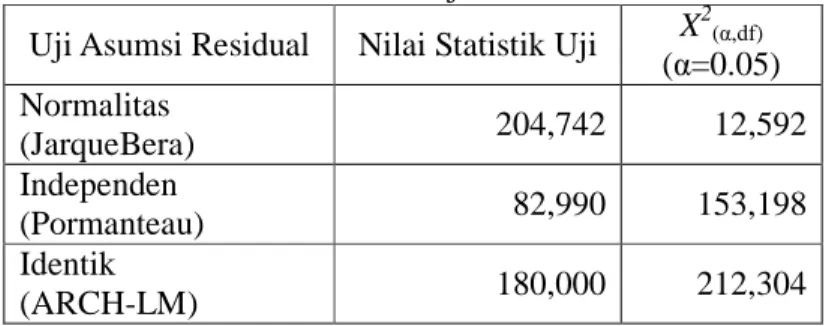

Pada uji asumsi residual ini akan dilihat hasil dari uji asumsi normalitas, uji asumsi independen, dan uji asumsi identik. Nilai ketiga uji asumsi residual tersebut tersaji pada Tabel 4.9. Hasil pengujian asumsi residual secara detail dapat dilihat pada lampiran 10.

Tabel 4.9 Nilai Statistik Uji Asumsi Residual Uji Asumsi Residual Nilai Statistik Uji X

2(α,df) (α=0.05) Normalitas (JarqueBera) 204,742 12,592 Independen (Pormanteau) 82,990 153,198 Identik (ARCH-LM) 180,000 212,304

4.1.6.1Uji Asumsi Normal

Pada uji asumsi normalitas ini memiliki hipotesis sebagai berikut: H0 : Residual berdistribusi normal

Dari hasil perhitungan yang menggunakan uji Jarque-Bera didapatkan nilai statistik uji yang bernilai lebih besar dari nilai X2(0,05,6) = 12,592. Hasil tersebut (JB > X2) memberikan kesimpulan menolak hipotesis nol sehingga dapat dinyatakan bahwa residual tersebut tidak berdistribusi normal.

4.16.2 Uji Asumsi Independen

Pada uji asumsi independen ini memiliki hipotesis sebagai berikut: H0 : ρ = 0(tidak ada korelasi residual)

H1 : ρ > 0(ada korelasi residual)

Dari hasil perhitungan yang menggunakan uji Portmanteau didapatkan nilai statistik uji yang bernilai lebih kecil dari nilai X2(0,05,126) = 153,198. Hasil tersebut (Qh < X2) memberikan kesimpulan gagal tolak hipotesis nol sehingga

dapat dinyatakan bahwa residual tersebut tidak ada korelasi.

4.1.6.3Uji Asumsi Identik

Pada uji asumsi identik ini memiliki hipotesis sebagai berikut: H0 : Residual identik

H1 : Residual tidak identik

Dari hasil perhitungan yang menggunakan uji ARCH LM didapatkan nilai statistik uji yang bernilai lebih kecil dari nilai X2(0,05,180) = 212,304. Hasil tersebut (V ARCH LM < X2) memberikan kesimpulan gagal tolak hipotesis nol sehingga dapat dinyatakan bahwa residual tersebut identik.

4.2 Aplikasi

4.2.1 Tampilan Aplikasi

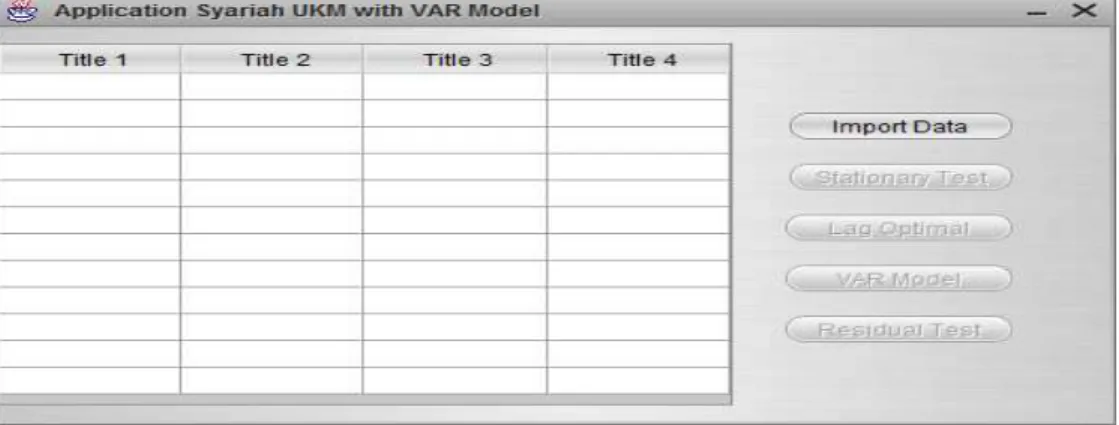

Tampilan aplikasi ini disajikan oleh Gambar 4.10 sampai dengan Gambar 4.27. Tampilan aplikasi ini dimulai dari tampilan main menu pada Gambar 4.10. Pada tampilan pertama kali aplikasi ini dijalankan maka tombol “Import Data” yang pertama kali harus ditekan untuk melakukan import data.

Gambar 4.10 Tampilan Main Menu

Beberapa saat setelah pengguna menekan tombol “Import Data” maka aplikasi akan menampilkan tampilan utama import data seperti pada Gambar 4.11.

Gambar 4.11 Tampilan Import Data

Pada tampilan ini pengguna harus melakukan import rscript dan import data yang digunakan. Kotak yang berada ditengah akan memunjukkan path lokasi file yang dipilih setelah pengguna memilih file. Pada tampilan ini pengguna harus melakukan import RScript terlebih dahulu dengan cara menekan tombol “Browse

RScript”. Sesaat setelah pengguna menekan tombol “Browse RScript” maka aplikasi akan menampilkan tampilan open file seperti pada Gambar 4.12.

Gambar 4.12 Tampilan Open File

Pada tampilan ini pengguna harus memilih file yang akan digunakan. Jika pengguna menekan tombol “Browse RScript” maka file yang harus dipilih adalah file Rscript.exe. Jika pengguna tidak memasukkan file sesuai dengan ketentuan tersebut maka aplikasi akan menampilkan tampilan peringatan seperti pada Gambar 4.13.

Gambar 4.13 Tampilan Peringatan “Browse RScript”

Jika pengguna telah melakukan import file RScript yang dibutuhkan maka tombol “Browse Data” akan diaktifkan. Tampilan Import Data seperti pada Gambar 4.14.

Gambar 4.14 Tampilan Import Data Setelah Melakukan Import RScript

Jika pengguna menekan tombol “Browse Data” maka aplikasi akan menampilkan tampilan seperti pada Gambar 4.12. File data yang dapat di import pada aplikasi ini harus dalam format extention file .xls. Jika pengguna melakukan import file data selain dalam format .xls maka aplikasi akan menampilkan tampilan peringatan seperti pada Gambar 4.15

Gambar 4.15 Tampilan Peringatan “Browse Data”

Jika import data yang digunakan sudah dilakukan dengan benar maka di tampilan main menu akan menampilkan data-data yang berada didalam file data yang terpilih. Setelah melakukan import data dan import rscript dengan benar maka tombol “OK” akan diaktifkan maka tampilan Import Data seperti pada Gambar 4.16.

Gambar 4.16 Tampilan Import Data Setelah Melakukan Import File Data

Setelah melakukan import rscript dan import file data maka dilanjutkan dengan menekan tombol “OK” untuk menutup tampilan import data dan mengaktifkan tombol “Stationer Test” dan tombol “Lag Optimal”. Tampilan pada main menu setelah melakukan import data seperti pada Gambar 4.17.

Gambar 4.17 Tampilan Main Menu Setelah Import Data

Jika pengguna menekan tombol “Stationary Test” maka aplikasi akan menampilkan tampilan stationary test seperti pada Gambar 4.18.

Gambar 4.18 Tampilan Awal Stationary Test

Pada tampilan ini pengguna harus memilih variabel yang tersedia pada kotak “Choose a Variable” lalu tekan tombol “Choose” maka variabel yang terpilih akan muncul pada kotak “Variable Choosed” dan tombol “Stationary Test” akan aktif. Setelah memilih variabel yang akan diujikan selanjutnya pengguna menentukan nilai alfa. Pada aplikasi disediakan tiga nilai alfa yakni 0.01, 0.05, dan 0.1. Nilai alfa sudah ditentukan secara defult yakni bernilai 0.05. Hasil dari perhitungan uji stasioner ini akan dimunculkan pada kotak-kotak dibagian kanan aplikasi dan juga menampilkan plot data pada tampilan pop up. Tampilan stationary test sesudah melakukan uji stasioner akan seperti pada Gambar 4.19.

Gambar 4.20 Tampilan Plot Data

Jika pengguna menekan tombol “Lag Optimal” maka aplikasi akan menampilkan tampilan lag optimal seperti pada Gambar 4.21.

Gambar 4.21 Tampilan Awal Lag Optimal

Pada tampilan awal lag optimal, maka pengguna harus memilih type. Setelah type dipilih maka tombol “Lag Optimal” akan diaktifkan. Setelah pengguna menekan tombol “Lag Optimal” maka hasilnya akan ditampilkan pada kotak-kotak yang tersedia pada tampilan lag optimal. Tampilan setelah pemilihan nilai lag optimal seperti Gambar 4.22.

Gambar 4.22 Tampilan Setelah Penentuan Lag Optimal

Setelah pemilihan nilai lag optimal dilakukan maka tombol “VAR Model” pada main menu akan diaktifkan. Tampilan main menu setelah penentuan lag optimal seperti Gambar 4.23.

Gambar 4.23 Tampilan Main Menu Setelah Penentuan Lag Optimal

Jika pengguna menekan tombol “VAR Model” maka aplikasi akan menampilkan tampilan VAR model. Pada tampilan tersebut pengguna melakukan seperti pada tampilan uji stasioner. Pengguna harus memilih variabel lalu menekan tombol “Choose” dan menentukan nilai alfa. Tampilan setelah menentukan variabel dan nilai alfa sperti pada seperti pada Gambar 4.24.

Gambar 4.24 Tampilan VAR Model

Setelah menentukan variabel dan nilai alfa, maka selanjutnya pengguna menekan tombol “VAR Model” untuk melakukan perhitungan VAR model. Hasil perhitungan VAR model ditampilkan pada tampilan pop up VAR model Result. Tampilan VAR model result seperti pada Gambar 4.25.

Gambar 4.25 Tampilan VAR Model Result

Pada tampilan VAR model result akan menampilkan variabel-variabel VAR model, coefficients (terdiri dari nilai coefficients, SE. Coef., t value, dan p Value), nilai DF, f statistic, Adjusted R-Square, nilai f tabel, dan nilai t tabel dengan nilai alfa dibagi dua. Nilai alfa diperoleh pada tampilan VAR model. Setelah pengguna memperoleh VAR model maka tombol “Residual Test” pada main menu akan

diaktifkan. Tampilan main menu setelah mendapatkan VAR model seperti pada Gambar 4.26.

Gambar 4.26 Tampilan Main Menu Setelah Mendapatkan VAR Model

Jika pengguna menekan tombol “Residual Test” maka sesaat setelah menekan tombol tersebut akan menampilkan tampilan residual test. Pada tampilan tersebut maka pengguna dapat melakukan tiga jenis uji residual yakni uji normal, uji independen, dan uji identik. Untuk menampilkan hasil dari ketiga uji tersebut maka pengguna harus menekan satu per satu tombol uji yang ada disebelah kiri pada tampilan residual test. Hasil dari setiap uji tersebut akan ditampilkan pada kotak-kotak yang berada disamping tombol ujinya. Tampilan residual test setelah dilakukan ketiga uji residual tersebut seperti pada Gambar 4.27.

4.2.2 Spesifikasi Software/Hardware

Pada pengembangan aplikasi ini ada beberapa perangkat lunak yang digunakan, antara lain:

1. Operating System

Perangkat lunak yang dibutuhkan untuk menjalankan sistem komputer. Sistem operasi yang disarankan untuk menjalakan aplikasi ini windows 7.

2. R Software

Aplikasi ini terintegrasi dengan R Software dimana R software yang melakukan perhitungan dan hasilnya ditampilkan pada aplikasi. R software versi minimum yang digunakan adalah R Software 3.0.1. Package R Software yang harus terpasang antara lain vars, RUniversal, XLConnect, dan tseries serta package-package pendukungnya. Package yang terpasang harus yang terbaru agar sesuai dan dapat digunakan pada R Software 3.0.1.

3. Netbeans IDE

Netbeans IDE digunakan sebagai perangkat lunak yang menjalankan aplikasi yang dikembangkan. Netbeans IDE yang digunakan minimum versi 7.3. Pada perangkat Netbeans ini juga diperlukan Java Development Kit (JDK). JDK yang digunakanpun harus sesuai dengan versi netbeans-nya. Jika enggan menginstal Netbeans dan JDK secara terpisah, telah tersedia pula installer JDK include netbeans. Jika pengguna memasang JDK dan Netbeans dengan installer ini, maka versi JDK telah sesuai dengan Netbeans-nya.

Perangkat keras yang disarankan antara lain: 1. Prosesor Intel Core 2 Duo @2.20 GHz 2. RAM 4.00 GB

4.2.3 Evaluasi Eigth Golden Rules a. Konsistensi

Pada aplikasi yang dikembangkan, tampilan yang disediakan sudah cukup konsisten baik dari huruf, warna dan tata letaknya. Tata letak menu pop up baru selalu ditampilkan pada tengah-tengah layar komputer.

Gambar 4.28 Layar Konsisten

b. Kebutuhan yang beragam dari pengguna

Pada aplikasi ini dilengkapi dengan intepretasi (conclusion) hasil perhitungan dimana memudahkan pengguna pemula yang masih awal mempelajari statistika.

Gambar 4.29 Contoh Tampilan Intepretasi

c. Umpan balik yang informatif

Pada aplikasi ini hanya memberikan umpan balik berupa pemberian peringatan jika pengguna salah melakukan input file.

Gambar 4.30 Contoh Umpan Balik

d. Dialog penutup

Aplikasi ini tidak dilengkapi dengan desain dialog untuk penutup. Namun aplikasi ini membimbing pengguna melalui tombol yang tidak aktif sebelum memenuhi perintah tombol yang aktif. Jika semua tombol pada main menu telah aktif maka semua langkah-langkah pengerjaan statistiknya telah selesai.

Gambar 4.31 Tampilan Semua Tombol Aktif

e. Pencegahan kesalahan sederhana

Pencegahan kesalahan sederhana ini berupa peringatan dan juga tidak mengaktifkan tombol berikutnya. Sehingga pengguna tidak dapat melanjutkan ke langkah selanjutnya jika belum melakukan sesuai dengan prosedur pengerjaanya.

Gambar 4.32 Contoh Peringatan Kesalahan

f. Pembalikan aksi yang mudah

pembalikan aksi pada aplikasi ini adalah tombol “close” yang terletak pada tengah-tengah pada setiap tampilannya. Jika tombol “close” tersebut ditekan maka tampilan tersebut akan ditutup dan pengguna dapat melakukan pengerjaanya dari awal pada langkah pengerjaan tersbut.

Gambar 4.33 Contoh Tampilan Tombol “Close”

g. Mendukung control lokus internal

pada aplikasi ini tidak memberikan pendukung control internal, jadi pengguna harus menggunakan aplikasi sesuai dengan prosedur pengerjaannya.

h. Mengurangi beban jangka pendek

Pada aplikasi ini pengguna hanya perlu mengingat lokasi file yang akan digunakan pada saat import data dan mengingat tipe masing-masing variabel (none, const, dan trend) dari hasil perhitungan uji stasioner.