WORKING PAPER

MODEL PORTOFOLIO OPTIMAL PERBANKAN

SYARIAH: KASUS INDONESIA DAN MALAYSIA

Ferry Syarifuddin

Ali Sakti

Toni Bakhtiar

2019

Kesimpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam Laporan Hasil Penelitian ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan merupakan kesimpulan, pendapat, dan pandangan resmi Bank Indonesia

MODEL PORTOFOLIO OPTIMAL PERBANKAN

SYARIAH: KASUS INDONESIA DAN MALAYSIA

Ferry Syarifuddin, Ali Sakti, Toni Bakhtiar

Abstrak

Penelitian ini bertujuan untuk mengidentifikasi model matematika perbankan syariah Indonesia – Malaysia guna mendapatkan perhitungan alokasi optimum dalam menentukan proporsi dana yang harus diinvestasikan pada likuiditas maupun pada proyek/akad pembiayaan untuk memaksimumkan expected return investor. Penelitian ini mengadopsi model matematika yang dikembangkan oleh Fecht et al. (2012) dengan beberapa perubahan dan diukur dengan mempertimbangkan 2 (dua) kemungkinan dari karakter negara yang bekerjasama. Pertama, diasumsikan bahwa kedua negara yang bekerjasama memiliki keunggulan pada jenis pembiayaan yang berbeda. Kedua, memiliki keunggulan pada jenis pembiayaan yang sama. Pada kasus dimana kedua negara memiliki keunggulan kompratif, hasil penelitian menunjukan pola yang sejalan dengan Fecht et al. (2012), yaitu adanya integrasi keuangan akan mendorong perbankan untuk berspesialisasi pada jenis pembiayaan yang memiliki keunggulan di negara yang bersangkutan. Selain itu, adanya spesialisasi pada jenis pembiayaan tertentu juga harus diikuti dengan peningkatan cadangan likuiditas dari bank yang bersangkutan. Sementara itu, pada kasus dimana kedua negara memiliki keunggulan pada jenis pembiayaan yang sama, seperti Indonesia dan Malaysia, integrasi perbankan dapat mendorong perbankan syariah dengan meningkatkan porsi pembiayaan pada proyek yang memiliki keunggulan di masing-masing negara. Hal ini memberi konsekuensi pada pengurangan alokasi dana pada likuiditas.

Key words: Integrasi perbankan, model alokasi optimum, perbankan syariah

1. Pendahuluan

Integrasi keuangan di tingkat regional dinilai semakin penting dalam mengantisipasi potensi munculnya krisis keuangan global di masa mendatang. Prinsip dasar integrasi ekonomi adalah mengurangi atau menghilangkan semua hambatan perdagangan antar negara anggota dalam kawasan tertentu. Dengan mendiversifikasi risiko, bank yang merupakan salah satu industri dalam sektor keuangan dapat menjadi lebih meningkatkan ketahanan sistem keuangan mereka terhadap guncangan (Fecht, Gruner, dan Hartmann, 2012). Pasar antar bank yang terintegrasi akan mengarah kepada spesialisasi portofolio pinjaman bank yang menjadi lebih luas. Diversifikasi portofolio membagi idiosyncratic risks antar negara sehingga dapat memperkuat stabilitas pendapatan dan konsumsi. Saat diversifikasi atau penyebaran risiko sektoral dapat diraih, maka suatu wilayah menjadi dapat lebih berfokus pada investasi yang lebih menguntungkan. Secara teori, integrasi keuangan memiliki banyak manfaat bagi suatu negara, seperti penurunan biaya modal, peningkatan pembagian risiko lintas batas, dan juga dapat mengurangi dampak guncangan regional yang sekiranya akan terjadi pada kedua daerah tersebut.

Liberalisasi ekonomi internasional dimulai dari bergabungnya negara-negara di organisasi internasional seperti World Trade Organization (WTO) tahun 1995 yang bertujuan untuk meningkatkan perdagangan internasional antar negara anggota. Namun, perjanjian multilateral ini tidak menunjukkan tren positif yang signifikan. Sebagai gantinya, terjadi penguatan integrasi perdagangan regional yang umumnya dilakukan antara negara-negara yang berada dalam organisasi regional yang sama, seperti Uni Eropa dan ASEAN. Setelah Uni Eropa, negara di kawasan ASEAN memperlihatkan kesungguhannya untuk mewujudkan perekonomian yang terintegrasi melalui Masyarakat Ekonomi ASEAN (MEA) yang dibentuk pada tahun 2015 dan berencana untuk memberlakukan integrasi perbankan pada tahun 2025 dengan harapan dapat meningkatkan kerjasama keuangan antar negara kawasan ASEAN. Termasuk di dalamnya adalah Malaysia dan Indonesia, yang keduanya merupakan negara-negara kontributor terbesar terhadap market share sektor keuangan syariah. Agar dapat diakses oleh masyarakat ASEAN, selain modal yang cukup, aset yang memadai juga diperlukan agar dapat memberikan layanan operasional secara optimal (Suryasnia et al., 2016).

Terdapat beberapa penelitian mengenai hubungan antara integrasi keuangan dan perbankan dengan pertumbuhan ekonomi. Seperti Campos et al. (2019) yang meneliti dampak integrasi keuangan terhadap ekonomi dengan menggunakan metode synthetic control; Imam dan Kpodar (2015) yang meneliti mengenai pengaruh bank syariah terhadap pertumbuhan ekonomi dengan menggunakan teknik analisis pooling and fixed effect, dan Generalized method of moments (GMM); Hosen dan Muhari (2017) yang meneliti mengenai tingkat kompetisi antar bank Indonesia dan Malaysia dalam menghadapi MEA yang diukur menggunakan metode CAMEL.

Banyak dari penelitian terdahulu yang menemukan adanya hubungan positif antara integrasi dengan pertumbuhan ekonomi, namun belum ada penelitian yang membahas mengenai perhitungan alokasi optimum perbankan dengan pemodelan matematika seperti yang akan dilakukan dalam penelitian ini. Meskipun model yang digunakan merupakan hasil pengembangan model matematika yang dilakukan oleh Fecht et al. (2012), penelitian ini hadir untuk mengisi kekosongan dari penelitian-penelitian terdahulu, khususnya kebaharuan dalam hal penentuan alokasi optimum pada kasus perbankan syariah yang terintegrasi. Maka dari itu tujuan dari penelitian ini adalah untuk mengidentifikasi model matematika untuk menemukan model alokasi optimum dalam sektor perbankan syariah antar negara Indonesia dan Malaysia; dan juga untuk menganalisis dampak integrasi sektor perbankan syariah antar negara Indonesia dan Malaysia. Dengan demikian, penelitian ini tentu akan berkontribusi untuk para perumusan

kebijakan, akademisi, maupun praktisi maupun masyarakat untuk mengembangkan kembali studi mengenai alokasi optimum dan integrasi perbankan.

Namun pemodelan ini memiliki beberapa keterbatasan, diantaranya tidak memasukkan penelitian-penelitian terdahulu, khususnya kebaharuan dalam hal penentuan alokasi optimum pada kasus perbankan syariah yang terintegrasi. Pemodelan ini juga tidak memasukkan unsur nilai tukar, hambatan perdagangan, peraturan antar negara, tidak membedakan prinsip akad perbankan syariah di kedua negara, dan mengabaikan jasa dan pasar uang syariah, yaitu bahwa bank syariah hanya berkegiatan di pembiayaan dan penjagaan likuiditas

Adapun sistematika penulisan ini akan terbagi menjadi 5 bagian, yaitu (i) Pendahuluan yang akan membahas latar belakang, tujuan penelitian, dan manfaat penelitian penulisan; (ii) Studi Literatur yang membahas mengenai Integrasi Keuangan, Integrasi Perbankan, Perkembangan Perbankan Syariah Indonesia, dan Perkembangan Perbankan Syariah Malaysia; (iii) Data dan Metodologi yang membahas model empiris yang dipakai; (iv) Hasil Analisis yang membahas perkembangan perbankan syariah Indonesia dan Malaysia beserta aplikasi model empiris model 2 yang menggambarkan model alokasi optimum matematika; (v) Penutup yang akan menarik kesimpulan dan implikasi dari hasil analisis penelitian. Berdasarkan latar belakang tersebut, maka penelitian ini akan berfokus pada proses identifikasi salah satu aspek keuangan syariah, yaitu perbank an syariah, dalam rangka merumuskan model perhitungan untuk mendapatkan alokasi optimum bagi kedua negara yang akan melakukan integrasi perbankan dalam rangka pengimplementasian MEA 2025 mendatang.

2. Studi Literatur

Pembentukan Masyarakat Ekonomi ASEAN (MEA) pada tahun 2015 merupakan tonggak utama dalam agenda integrasi ekonomi regional di ASEAN dengan salah satu karakteristik utama untuk menjadikan ekonomi yang sangat kohesif dan terintegrasi. MEA 2025 bertujuan untuk memudahkan pergerakan barang, jasa, investasi, modal, dan tenaga kerja terampil di ASEAN agar dapat meningkatkan jaringan perdagangan dan produksi, serta dapat membangun pasar yang lebih terpadu untuk perusahaan dan konsumen. Integrasi perbankan dapat membantu menghilangkan bentuk diskriminasi yang dihadapi oleh agen ekonomi dalam mengakses dan menginvestasikan modal, terutama berdasarkan lokasi (Hamid & Lean, 2016). Dikutip dari Bank Negara Malaysia (2015), salah satu hal yang dapat dilakukan untuk mencapai integrasi keuangan di ASEAN adalah dengan meliberalisasi jasa keuangan, yaitu menghapus pembatasan progresif atas penyediaan jasa keuangan oleh pemasok jasa keuangan ASEAN ke dalam pasar domestik ASEAN dan memunculkan Qualified ASEAN Banks (QABs) yang bertujuan untuk memiliki sistem perbankan terpadu untuk seluruh negara anggota MEA.

QABs memungkinkan bank yang memenuhi kriteria tertentu menjadi dapat memiliki akses yang lebih besar ke pasar ASEAN lainnya dengan lebih banyak fleksibilitas dalam pengoperasiannya (ASEAN, 2015). ABIF mengakui bahwa bank di beberapa negara kawasan ASEAN memang lebih siap untuk membuka sektor perbankan dan mengisi celah akses pasar ke seluruh negara anggota ASEAN dibandingkan dengan kawasan lain. Di bawah ABIF, sektor perbankan ASEAN akan terbagi menjadi dua kategori berdasarkan tahapan pembangunan negara tersebut. Kategori pertama terdiri dari negara-negara seperti Indonesia, Malaysia, Filipina, Singapura, dan Thailand yang memiliki sektor perbankan yang lebih maju. Kategori selanjutnya terdiri Brunei, Kamboja, Laos, Myanmar, dan Vietnam yang memiliki sektor perbankan yang kurang berkembang (Hamid dan Lean, 2016).

De Jesus dan Torres (2017) melakukan penelitian mengenai bank mana yang akan dipilih oleh deposan sejak dimulainya integrasi perbankan di kawasan ASEAN, khususnya Filipina.

Bank yang digunakan sebagai data penelitian adalah bank-bank komersil dan bank-bank yang termasuk dalam status QABs. Hasil menunjukkan bahwa 77.50% deposan akan memprioritaskan bank yang berstatus QABs dalam kegiatan pembiayaan mereka. Dapat disimpulkan bahwa bank komersil dan bank QABs harus bersiap untuk efek penuh dalam inisiatif integrasi ini. Dalam menjalankan operasinya di Indonesia, keberadaan QABs dapat memberikan akses keuangan yang lebih besar kepada penduduk Indonesia, khususnya Usaha Mikro, Kecil, dan Menengah (UMKM). Di sisi lain, keberadaan QABs yang beroperasi di Indonesia dapat meningkatkan tingkat persaingan dalam bisnis perbankan. Aspek penting dari integrasi keuangan pada kawasan ASEAN adalah bagaimana negara yang masih kurang berkembang secara ekonomi dapat mengejar ketertinggalan, mengingat sebagian besar sistem keuangan negara masih berpusat pada bank, terutama di negara yang sedang berada pada tahap pertumbuhan ekonomi.

Imam dan Kpodar (2015) meneliti mengenai pengaruh bank Syariah terhadap pertumbuhan ekonomi suatu negara dengan rentang data tahun 1990 – 2010 dari 52 negara berkembang. Dengan menggunakan teknik analisis pooling and fixed effects dan Generalized method of moments (GMM), ditemukan bahwa pada tingkat perkembangan keuangan tertentu, perbankan syariah dikatakan dapat mendorong pertumbuhan. Ditemukan pula bahwa perbankan syariah tidak mendesak sistem keuangan konvensional, sebaliknya perbankan syariah justru lebih menjadi pelengkap instrumen perbankan konvensional.

Hosen dan Muhari (2017) melakukan penelitian mengenai tingkat kompetisi antar bank di Indonesia dan Malaysia dalam menghadapi MEA yang diukur berdasarkan sound of aspect of the banks, efisiensi, profitabilitas, produktivitas, dan model dari kondisi ekonomi eskternal. Dengan menggunakan data dari masing-masing 10 bank syariah di Indonesia dan Malaysia, hasil yang ditemukan ialah bank syariah di Malaysia relatif lebih siap dibandingkan dengan bank syariah di Indonesia. Hal ini diakibatkan dari regulasi pemerintah yang mendukung perkembangan keuangan syariah, dan juga karena banyaknya aset derivatif dan instrumen likuiditas yang dimiliki oleh bank syariah Malaysia sebagai bentuk antisipasi dari penarikan dana atau kebutuhan tunai dalam jumlah besar. Masyarakat Malaysia juga memiliki perhatian dan minat yang tinggi pada perbankan syariah yang menjadikan perbankan syariah di Malaysia siap bersaing dalam integrasi keuangan dalam MEA.

Walaupun begitu, integrasi perbankan dapat dikatakan sebagai a two-edged sword yang datang disertai dengan risiko dan juga manfaat. Integrasi perbankan, bagaimanapun juga, dapat menyebabkan penyebaran risiko antar negara menjadi lebih cepat (ASEAN, 2015). Adanya diversifikasi risiko dapat memicu bank untuk menjadi risk-taker dalam penyaluran dana ke industri yang lebih menguntungkan. Pada kasus integrasi antar negara yang memiliki kondisi ekonomi yang berbeda, manfaat dari integrasi tersebut akan lebih dirasakan pada negara yang kecil atau miskin, sedangkan risiko peningkatan krisis akan lebih besar terjadi antara negara yang memiliki ukuran dan karakteristik yang sama (Martin, 2011).

Terdapat beberapa penelitian yang membahas mengenai hubungan antara integrasi perbankan dengan risiko sistemik, salah satunya yang dilakukan oleh Pheng Lim, Khong & Boon Tan (2015) yang menemukan bahwa integrasi perbankan memiliki efek jangka panjang terhadap risiko sistemik. Hubungan yang ada di pasar keuangan dapat menimbulkan berbagai macam risiko, seperti risiko penularan dan gangguan terkait dengan kegiatan ekonomi yang dimana memiliki konsekuensi terhadap stabilitas keuangan di suatu wilayah dan dapat ditransmisikan ke wilayah lain dengan cepat (Perera & Wickramanayake, 2012). Apabila efek spill-over cukup kuat, hal ini dapat menyebabkan krisis di wilayah lain yang berdekatan. Namun menurut Pheng Lim, Khong & Boon Tan (2015), integrasi perbankan dalam pasar antar bank yang aman akan membuat intergresi menjadi lebih optimal, sedangkan integrasi

perbankan dalam pasar antar bank yang kurang aman dapat memperburuk risiko sistemik melalui pemberian insentif pada saat melakukan diversifikasi portofolio.

Maka dari itu, integrasi perbankan di sisi lain masih sangat membutuhkan pendekatan dan struktur pengawasan terhadap ruang lingkup geografis untuk kegiatan perbankan dalam menanggulangi risiko penularan yang lebih besar (Fecht, Gruner, dan Hartmann, 2012). Beberapa studi menekankan bahwa negara dengan kebijakan makroekonomi yang baik, pengembangan keuangan yang maju, dan sumber daya manusia yang baik akan dapat merasakan manfaat dari risk-sharing integrasi keuangan, sedangkan negara yang berada di bawah level tertentu dari variabel ini tidak dapat merasakan manfaat tersebut.

3. Data dan Metodologi

Penelitian ini menggunakan sumber data dan informasi berupa data sekunder dari berbagai publikasi yang sebagai sumber utama. Selain menggunakan kajian literatur untuk memperdalam analisis, pemodelan matematika dari Fecht, Gruner, dan Hartmann (2012) juga digunakan sebagai model utama dalam penelitian ini.

3.1 Model Empiris

Terdapat beberapa asumsi dasar yang diterapkan pada masing-masing agen untuk dianalisis dalam model, yaitu ekonomi (sektor/ wilayah), investor (rumah tangga dan depositor), perbankan, dan guncangan (shock). Beberapa asumsi yang digunakan terkait dengan sektor ekonomi meliputi:

1. Perekonomian dianalisis dalam tiga periode, yaitu t0, t1, t2;

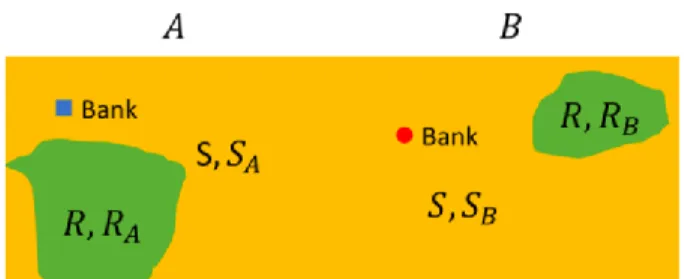

2. Perekonomian dibagi menjadi dua wilayah, yaitu wilayah A dan wilayah B;

3. Dalam masing-masing wilayah hanya terdapat dua proyek investasi atau pembiayaan, yaitu proyek R dan proyek S; dan

4. Proyek R menghasilkan return sebesar RA (apabila dilakukan di wilayah A) dan RB

(apabila dilakukan di wilayah B). Proyek S menghasilkan returns sebesar SA dan SB

apabila dilakukan pada masing-masing wilayah A dan B. Lihat Gambar 1 sebagai Ilustrasi.

Gambar 1. Asumsi pada Sektor Ekonomi Untuk investor, asumsi yang digunakan adalah sebagai berikut:

1. Investor bersifat netral terhadap risiko, yaitu bersifat indiferen pada pilihan proyek investasi yang memberikan return yang sama walaupun dengan profil risiko yang berbeda;

2. Setiap investor memiliki ekspektasi utilitas yang diharapkan sama, yaitu EU (C1, C2)

= (C1 + C2), dengan Ci adalah ekspektasi return pada periode 𝑖(𝑖 ∈ {1, 2]);

3. Investor dibagi menjadi dua kelompok, yaitu impatient investors dan patient investors. Impatient investors adalah investor yang akan meninggalkan proyek apabila terjadi

keterlambatan pembayaran karena adanya guncangan pada periode t1 dan lebih

memilih untuk berinvestasi ke dalam investasi swasta dengan utilitas marginal sebesar X. Sedangkan, patient investors lebih memilih untuk menunggu sampai dengan periode t2 dengan utilitas marjinal sebesar 1, dengan asumsi X > 1; dan

4. impatient investors merupakan investor yang mendominasi ekonomi, dengan proporsi q > 1/2. Dengan demikian, besar proporsi patient investors sama dengan (1 – q) < 1/2. Terdapat beberapa asumsi mengenai bank, yaitu:

1. Hanya terdapat satu bank di setiap wilayah; 2. Bank beroperasi di wilayahnya masing-masing; 3. Aktivitas lintas batas tidak dimungkinkan;

4. Bank regional bersifat kompetitif dan menawarkan kontrak kepada investor untuk memaksimalkan utilitas pada to;

5. Kontrak menjanjikan pembayaran sebesar d1 untuk impatient investors yang

mengambil uangnya pada t1;

6. Apabila sisa dana di bank setelah pembayaran kepada impatient investors pada periode t1 masih cukup untuk membayar patient investors sebesar d2 = d1 pada periode t2, maka

hal tersebut akan dilakukan;

7. Namun apabila dana yang tersisa tidak cukup, maka semua investor akan mencairkan dana mereka pada periode t1. Dengan kata lain, arus kas pada periode t1 dapat

diobservasi; dan

8. Risiko likuiditas muncul akibat ketidakpastian waktu pembayaran kontrak, sehingga membuat investasi kepada pembiayaan menjadi memungkinkan.

Keberadaan dari integrasi keuangan memungkinkan probabilitas diversifikasi dan potensi penularan keuangan akibat guncangan di suatu negara menjadi fokus permodelan matematika dalam penelitian ini. Beberapa karakteristik yang perlu dipahami dalam model yang digunakan adalah sebagai berikut:

1. Perekonomian berisiko atas dua jenis guncangan, yaitu guncangan sektoral dan guncangan regional;

2. apabila guncangan sektoral menyerang proyek R, maka proyek R di wilayah A dan B akan terkena akibatnya. Demikian pula, apabila guncangan tersebut menyerang proyek S;

3. apabila guncangan menyerang wilayah A, maka proyek R dan S pada wilayah A akan terpengaruh. Demikian pula, apabila guncangan tersebut menyerang wilayah B; 4. pembayaran return dari proyek yang terkena dampak guncangan akan mengalami

keterlambatan dan akan dilakukan pada periode t2; dan

5. distribusi peluang terjadinya guncangan sektoral dan regional dirinci pada Tabel 1.

Dalam Tabel 1, baris mencerminkan wilayah B, dan kolom mencerminkan wilayah A. Notasi (RB ; SB) menginterpretasikan return dari proyek R pada wilayah B, yaitu RB, yang dibayarkan pada periode t1. Sedangkan, pembayaran return dari proyek S di wilayah B, yaitu SB, mengalami keterlambatan (akibat guncangan sektoral) sehingga akan dibayarkan pada periode t2. Notasi (0; RA + RB) memiliki arti pembayaran return proyek R dan S di wilayah A, yaitu sebesar RA + SA, mengalami keterlambatan (akibat guncangan regional) sehingga akan dibayarkan pada periode t2. Notasi-notasi yang lain dimaknai secara serupa.

Dengan demikian, elemen (1,1) memberikan informasi bahwa terdapat peluang guncangan sektoral sebesar e pada proyek S sehingga pembayaran kontrak proyek S di wilayah A dan B mengalami keterlambatan dan akan dilakukan pada periode 𝑡2, sementara pembayaran

untuk proyek R yang tidak terkena guncangan dapat dilakukan pada periode 𝑡1. Elemen (2,2)

menggambarkan situasi atas peluang guncangan sektoral sebesar e pada proyek R sehingga pembayaran kontrak proyek R di wilayah A dan B akan mengalami keterlambataan sehingga pembayaran kontrak proyek R akan dilakukan pada periode 𝑡2, sementara pembayaran kontrak S yang tidak terkena guncangan dapat dilakukan pada periode 𝑡1.

Elemen (1,3) dan (2,3) mengasumsikan terdapat peluang guncangan regional sebesar f di wilayah A sehingga pembayaran kontrak proyek S dan R di wilayah A akan tertunda dan akan dilakukan pada periode t2, sementara hanya terdapat satu proyek yang tertunda di wilayah B. Elemen (3,1) dan (3,2) mengasumsikan terdapat peluang guncangan regional sebesar f di wilayah B sehingga pembayaran kontrak proyek S dan R akan tertunda dan akan dilakukan pada periode t2, sementara hanya terdapat satu proyek yang tertunda di wilayah A. Sementara itu, elemen (1,2) dan (2,1) tidak menunjukkan ada kemungkinan guncangan sektoral yang terjadi secara parsial, dan elemen (3,3) menunjukkan bahwa guncangan regional tidak mungkin menyerang kedua wilayah secara bersamaan. Tabel 1 mengilustrasikan semua kemungkinan yang akan terjadi, sehingga berlaku

4. Hasil Analisis

4.1 Perkembangan Perbankan Syariah Indonesia dan Malaysia

Keuangan syariah di Indonesia diawali oleh perkembangan industri perkembangan syariah pada tahun 90-an, disusul oleh asuransi syariah dan pasar modal syariah (Otoritas Jasa Keuangan, 2017). Lalu setelahnya, ditandatangani pendirian PT Bank Mualamat Indonesia (BMI) pada November 1991. Pionir perbankan syariah lainnya adalah Bank Pekreditan Rakyat (BPR) Dana Mardhatillah dan BPR Berkah Amal Sejahtera yang didirikan pada tahun 1992 di Bandung (Ascarya & Yumanita, 2006). Selanjutnya, perkembangan sektor keuangan non bank syariah dimulai tahun 1994 dengan berdirinya PT Syarikat Tafakul Keluarga dan PT Asuransi Tafakul Umum sebagai asuransi syariah pertama.

Perbankan syariah menyumbang 5,94% dari total market share perbankan nasional dengan kontribusi BUS sebesar 64,42%, total ini lebih besar apabila dibandingkan dengan UUS dan BPRS. Apabila dilihat dari masing-masing jenis industri, perbankan syariah merupakan penyumbang terbesar ke dalam total aset keuangan Indonesia dengan total 492,23 miliar rupiah (Otoritas Jasa Keuangan, 2019). Sebagai salah satu negara yang memiliki kondisi ekonomi terbuka terhadap pasar global, keuangan syariah Indonesia tidak terlepas dari perkembangan ekonomi syariah global. Menurut Otoritas Jasa Keuangan (2017), komposisi aset perbankan syariah sebelum tahun 2016 didominasi oleh 2 BUS terbesar yaitu Bank Syariah Mandiri dan Bank Muamalat Indonesia. Berdasarkan teori, aset industri perbankan yang hanya terkonsentrasi pada perusahaan tertentu dapat menimbulkan risiko sehingga apabila terjadi permasalahan pada perusahaan tersebut, maka dapat memberikan dampak signifikan terhadap industri perbankan lainnya. Pada tahun 2015, kehadiran Bank Aceh Syariah mengurangi dominasi komposisi aset perbankan kedua bank tersebut yang pada awalnya sebesar 42,48% menjadi 36,84% pada Desember 2016. Komposisi aset perbankan syariah nasional terdiri atas 14 aset Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS) dan 165 Bank Pembiayaan Rakyat Syariah (BPRS) yang terus mengalami peningkatan pada total asetnya dari tahun 2014 sampai dengan 2019 dengan BUS sebagai komposisi aset tertinggi, lalu disusul oleh UUS dan BPRS (Otoritas Jasa Keuangan, 2019). Tercatat bahwa secara nominal, aset BUS, UUS, dan BPRS per Maret 2019 masing-masing telah mencapai Rp 381,05 triliun, Rp 161,75 triliun, dan Rp 12,40 triliun.

Terdapat sistem akad dalam sistem bank syariah, yaitu sistem kesepakatan tertulis antara bank dengan pihak terkait yang memuat hak dan kewajiban masing-masing pihak sesuai dengan prinsip Syariah. Menurut Otoritas Jasa Keuangan (OJK), akad Murabahah merupakan akad paling umum dalam aktivitas pembiayaan perbankan syariah dan diterapkan melalui mekanisme jual beli barang dengan penambahan margin sebagai keuntungan yang akan diperoleh bank. Selanjutnya terdapat akad Musyarakah yang merupakan salah satu jenis kontrak yang diterapkan oleh perbankan syariah melalui mekanisme pembagian keuntungan serta kerugian (profit loss sharing) antara para pihak melalui metode profit maupun revenue sharing. Sedangkan akad Mudharabah adalah akad kerjasama antara dua pihak, dimana pihak pertama sebagai pemilik atau penyedia modal dan pihak kedua yang bertindak sebagai pengelola modal. Menurut Otoritas Jasa Keuangan (2019), akad yang mendominasi perbankan syariah adalah akad Murabahah dengan besar 48,24%, disusul oleh Musyarakah dengan besar 41,05%, lalu Mudharabah sebesar 4,36%.

Akad Murabahah merupakan akad terbesar dengan besar pembiayaan 7,17 miliar USD pada Januari 2015. Lalu sempat menurun sepanjang tahun 2015 sebelum akhirnya meningkat secara tajam pada September 2016 dan kembali meningkat sampai dengan 8,33 miliar USD pada Maret 2019. Murabahah merupakan salah satu jenis akad yang paling umum diterapkan dalam aktivitas pembiayaan perbankan syariah. Akad Murabahah saat ini merupakan akad

yang berkontribusi terbesar ke dalam total pembiayaan perbankan syariah Indonesia, yaitu sekitar 60%. Hal ini disebabkan oleh sebagian besar kredit dan pembiayaan sektor perbankan di Indonesia bertumpu pada sektor konsumtif. Guna bersaing dengan perbankan konvensional, fitur akad Murabahah dijadikan sedemikian mudah dan sederhana dalam memenuhi kebutuhan pembiayaan konsumtif, seperti pengadaan kendaraan bermotor, pembelian rumah, dan kebutuhan konsumen lainnya. Maka dari itu tidak heran apabila pembiayaan akad ini pun terus meningkat dari waktu ke waktu (Otoritas Jasa Keuangan, 2016)

Akad Musyarakah adalah akad terbesar kedua yang juga mengalami peningkatan dari tahun ke tahun dengan besar pembiayaan 3,20 Miliar USD pada Januari 2015, dan terus meningkat sampai dengan 5,09 Miliar USD pada Maret 2019. Produk berbasis kemitraan bagi hasil seperti Musyarakah belum mengalami pertumbuhan sebagaimana produk lainnya (Otoritas Jasa Keuangan, 2016). Hal ini disebabkan karena kurangnya pengembangan produk tersebut, sehingga produk perbankan syariah di Indonesia lebih didasari oleh pembiayaan yang memiliki pola seperti perbankan konvensional, yaitu struktur pendapatan yang tetap dan cenderung berjangka waktu pendek dan menengah. Bentuk produk akad musyarakah dapat dikembangkan menjadi pembiayaan produktif maupun konsumtif seperti untuk modal kerja usaha, investasi, maupun konsumsi.

Selanjutnya terdapat akad Mudharabah yang merupakan akad terkecil apabila dibandingkan dengan akad keduanya. Berbeda dengan kedua akad sebelumnya, akad Mudharabah mengalami penurunan dari tahun ke tahun. Dimulai dari dari 650 juta USD pada Januari 2015, menjadi 550 juta USD pada Januari 2017, lalu kembali menurun menjadi 370 juta USD pada Maret 2019. Hal ini mungkin disebabkan sebagian bank menilai akad Mudharabah sebagai akad yang berisiko. Modal akad Mudharabah adalah berupa uang dimana sifatnya sangat mudah berubah atau fluktuatif, sehingga hal ini dapat mempengaruhi hasil keuntungan pada akhir periode karena keuntungan masing-masing pihak belum jelas.

Untuk Malaysia sendiri, industri keuangan Islam telah ada lebih dari 30 tahun yang lalu dan terus berkembang pesat. Pertumbuhan perbankan syariah muncul dari keinginan deposan untuk berinvestasi sesuai dengan kepercayaan pribadi mereka, meskipun pada awal mula muncul, perbankan syariah tidak sekompetitif perbankan konvensional. Hal ini juga didukung oleh peran pemerintah yang menjadi main driver dibalik perkembangan sektor perbankan syariah melalui membiayai jasa keuangan syariah dan membentuk konsep umum yang legal mengenai perbankan syariah. Menurut Al Nasser dan Muhammad (2013), perbankan Islam di Malaysia dimulai pada tahun 1963 saat terbentuknya organisasi “Tabung Haji”, yaitu pengelolaan dana untuk umat muslim Malaysia yang ingin melaksanakan haji. Organisasi ini menginvestasikan dana untuk menghasilkan laba sesuai dengan hukum Islam yang dimana tidak ada unsur Riba terlibat. Ide dasar Tabung Haji ini adalah untuk menciptakan mekaniskme penyimpanan umat muslim Malaysia yang ingin melaksanakan Haji, dimana sebelumnya mereka harus menjual aset atau melakukan sesuatu yang dapat memengaruhi standar hidup mereka karena belum adanya tabungan yang tidak memiliki unsur Riba (Laldin, 2008).

Menurut Islamic Finance Development Report (2018), Malaysia, Bahrain, dan United Arab Emirates merupakan tiga negara teratas dalam perihal pembangunan secara keseluruhan, dan Malaysia menempati urutan ke-tiga pada Islamic Banking Assets Growth pada tahun 2017. Malaysia tetap menjadi negara dengan pasar sukuk terbesar dan sekarang sedang mencoba untuk membuka pasar sukuk untuk investor ritel serta memperkenalkan skema hibah untuk penerbit green sukuk.

Menurut Bank Negara Malaysia (2019) total aset perbankan syariah Malaysia mengalami peningkatan dari tahun 2015 sampai dengan 2019 dengan total aset yang mencapai 194,16 miliar US dollar pada Maret 2019. Menurut Islamic Financial Services Board (2018), Malaysia

merupakan salah satu dalam 12 negara yang menyumbang aset perbankan syariah global terbesar, yaitu sebesar 9,1%. Apabila dilihat dari masing-masing akad, akad Murabahah merupakan akad pembiayaan terbesar dibandingkan dengan 2 akad lainnya, yaitu dengan besar pembiayaan 25,30 miliar USD pada Januari 2015, lalu meningkat menjadi 37,37 miliar USD pada Januari 2017. Pada Maret 2019, besar pembiayaan akad Murabahah menjadi sebesar 57,03 miliar USD. Untuk akad Musyarakah yang merupakan akad ke-dua terbesar, juga mengalami peningkatan dari tahun ke tahun. Pada Januari 2015, akad Musyarakah memiliki besar pembiayaan 6,40 miliar USD, lalu meningkat menjadi 9,24 miliar USD pada Januari 2017. Pada Maret 2019 besar akad pembiayaan Musyarakah kembali meningkat menjadi 13,31 miliar USD. Selanjutnya terdapat akad Mudharabah yang merupakan akad terkecil di Malaysia dengan perkembangan yang cukup fluktuatif dan terus menurun. Akad Mudharabah hanya memiliki pembiayaan sebesar 21,7 juta USD pada Januari 2015, lalu menurun menjadi 16 juta USD pada Januari 2017, dan hanya menjadi sebesar 10,6 juta USD pada Januari 2019.

Selanjutnya apabila membandingkan masing-masing antara akad Mudharabah di Malaysia dan Murabahah di Indonesia, terdapat selisih yang cukup jauh antara keduanya. Terdapat perbedaan mencolok antara akad Mudharabah dan Murabahah pada negara Indonesia dan Malaysia. Pada akad Murabahah, Malaysia memiliki jumlah pembiayaan jauh lebih besar daripada Indonesia. Walaupun di kedua negara, akad Murabahah merupakan akad dengan kontribusi terbesar. Sedangkan akad Mudharabah merupakan akad dengan pembiayaan terkecil dan terus menurus dari tahun ke tahun baik di Indonesia maupun Malaysia. Hal ini mungkin disebabkan sebagian bank menilai akad Mudharabah sebagai akad yang berisiko. Modal akad Mudharabah adalah berupa uang dimana sifatnya sangat mudah berubah atau fluktuatif, sehingga hal ini dapat mempengaruhi hasil keuntungan pada akhir periode karena keuntungan masing-masing pihak belum jelas. Kedua akad tersebut dipilih dalam penelitian karena penelitian ini mencoba untuk mengkonstruksikan kembali pemodelan alokasi optimum perbankan yang dilakukan oleh Fecht et al. (2012) dengan menggunakan dua model, yaitu terdapat dua proyek/ pembiayaan yang memiliki keunggulan pada masing-masing wilayah. Dalam model pertama, wilayah A memiliki keunggulan proyek S, sedangkan wilayah B lebih unggul pada proyek R, dan proyek-proyek yang unggul maupun yang inferior diasumsikan menawarkan imbal hasil yang sama.

Dalam pengelolaan dana yang dihimpun dari para investor, bank memiliki dua pilihan, yaitu berinvestasi pada likuiditas dan berinvestasi pada suatu proyek/pembiayaan. Masalah alokasi optimum yang dibahas dalam tulisan ini ialah masalah menentukan proporsi dana yang harus diinvestasikan pada likuiditas dan proyek/pembiayaan sehingga dapat memaksimumkan ekspektasi imbal hasil yang diterima investor. Dua model alokasi optimum menjadi fokus tulisan ini, yaitu:

1. Model 1. Pada model ini dua negara yang terlibat memiliki keunggulan proyek yang berbeda, sedangkan bank hanya berinvestasi pada proyek yang lebih menguntungkan di wilayah masing-masing.

2. Model 2. Pada model ini diasumsikan satu proyek yang sama merupakan proyek yang lebih menguntungkan di kedua wilayah namun dengan imbal hasil yang berbeda dan bank hanya berinvestasi pada proyek yang lebih menguntungkan.

Di bagian ini dikonstruksi kembali pemodelan alokasi optimum perbankan terintegrasi oleh Fecht et al. (2012). Di luar asumsi-asumsi umum yang disebutkan pada bagian sebelumnya, asumsi-asumsi khusus berikut diterapkan:

1. Wilayah 𝐴 memiliki keunggulan proyek 𝑆, sedangkan wilayah 𝐵 lebih unggul pada proyek 𝑅. Proyek-proyek yang unggul maupun yang inferior diasumsikan menawarkan imbal hasil yang sama, sehingga hubungan-hubungan berikut berlaku:

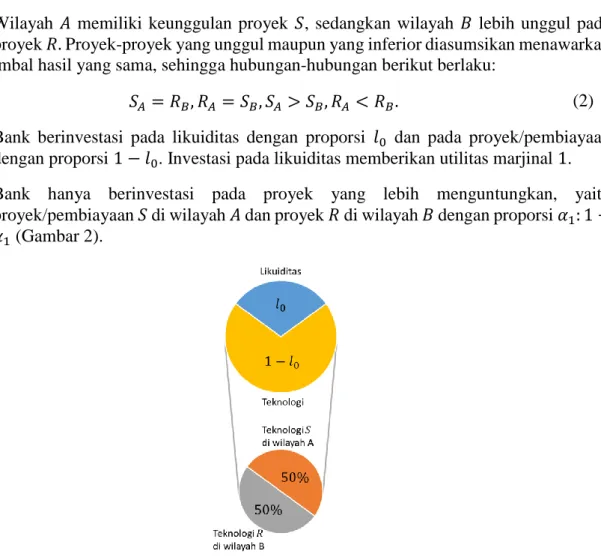

𝑆𝐴 = 𝑅𝐵, 𝑅𝐴 = 𝑆𝐵, 𝑆𝐴 > 𝑆𝐵, 𝑅𝐴 < 𝑅𝐵. (2) 2. Bank berinvestasi pada likuiditas dengan proporsi 𝑙0 dan pada proyek/pembiayaan

dengan proporsi 1 − 𝑙0. Investasi pada likuiditas memberikan utilitas marjinal 1. 3. Bank hanya berinvestasi pada proyek yang lebih menguntungkan, yaitu

proyek/pembiayaan 𝑆 di wilayah 𝐴 dan proyek 𝑅 di wilayah 𝐵 dengan proporsi 𝛼1: 1 −

𝛼1 (Gambar 2).

Gambar 2. Portofolio investasi perbankan terintegrasi

Besarnya imbal hasil setiap jenis investasi diberikan pada Tabel 2. Tabel 2. Proporsi dan Imbal Hasil Model 1

Investasi Proporsi Imbal Hasil

Likuiditas 𝑙0 1 ∙ 𝑙0

Teknologi 𝑆 di 𝐴 𝛼1(1 − 𝑙0) 𝛼1𝑆𝐴(1 − 𝑙0) Teknologi 𝑅 di 𝐵 (1 − 𝛼1)(1 − 𝑙0) (1 − 𝛼1)𝑅𝐵(1 − 𝑙0)

Jumlah 𝟏

Berdasarkan distribusi peluang pada Tabel 1 dan besarnya imbal hasil pada Tabel 2 maka besarnya ekspektasi imbal hasil akibat guncangan regional di wilayah 𝐴 (𝑐1), yaitu elemen (1,3) dan (2,3), adalah sebesar

𝑐1 = 𝑓(𝑞𝑋𝑙0 + 𝛼1𝑆𝐴(1 − 𝑙0) + (1 − 𝛼1)𝑅𝐵(1 − 𝑙0)) + 𝑓(𝑞𝑋𝑙0+ (1

− 𝛼1)𝑅𝐵(1 − 𝑙0) + 𝛼1𝑆𝐴(1 − 𝑙0)).

(3) karena diasumsikan 𝑆𝐴 = 𝑅𝐵 maka ekspektasi utilitas terhadap guncangan regional diberikan oleh

𝑐1 = 2𝑓(𝑞𝑋𝑙0+ 𝑆𝐴(1 − 𝑙0)) (4)

Pada (4), suku pertama di dalam kurung di ruas kanan menyatakan besarnya imbal hasil yang dibayarkan kepada impatient investor sedangkan suku kedua merupakan imbal hasil yang dibayarkan kepada patient investor apabila terjadi guncangan regional. Selain itu, apabila 𝑆𝐴 =

𝑅𝐵, maka ekspresi pada (4) mengindikasikan bahwa alokasi dana untuk proyek 𝑆 di wilayah

𝐴 dan proyek 𝑅 di wilayah 𝐵 dengan proporsi 𝛼1: 1 − 𝛼1 menjadi tidak relevan.

Selebihnya, apabila terjadi guncangan sektoral di wilayah 𝐴 (𝑐2), yaitu elemen (1,1), (2,2), (3,1), dan (3,2), maka besarnya ekspektasi utilitas adalah

𝑐2 = (2𝑒 + 2𝑓)(𝑞𝑋𝑑1+ (1 − 𝑞) ∙ 1 ∙ 𝑑2), (5)

dengan 𝑑1 merupakan pembayaran oleh bank kepada impatient investor yang mengambil uangnya pada 𝑡1, dan 𝑑2 merupakan besarnya pembayaran oleh bank pada patient investor yang mengambil uangnya pada 𝑡2. Perhatikan bahwa 𝑑1 dan 𝑑2 bersifat endogen dan harus ditentukan sedemikian sehingga memaksimumkan ekspektasi utilitas 𝐸𝑈 = 𝑐1+ 𝑐2.

Terdapat dua fungsi kendala yang terlibat dalam masalah pengoptimuman ini, yaitu: 1. Pembayaran kepada impatient investor tidak melebihi likuiditas dan setengah cash-flow,

ditulis 𝑞𝑑1 ≤ 1 2(𝛼1𝑆𝐴(1 − 𝑙0) + (1 − 𝛼1)𝑅𝐵(1 − 𝑙0)) + 1 ∙ 𝑙0 ⇔ 𝑞𝑑1 ≤ 1 2𝑆𝐴(1 − 𝑙0) + 𝑙0, (6)

dengan ekspresi terakhir diperoleh dari fakta bahwa 𝑆𝐴 = 𝑅𝐵. Setengah cash-flow sisanya ditransfer ke wilayah lain.

2. Pembayaran kepada patient investor tidak melebihi setengah cash-flow, ditulis (1 − 𝑞)𝑑2 = 12(𝛼1𝑆𝐴(1 − 𝑙0) + (1 − 𝛼1)𝑅𝐵(1 − 𝑙0))

⇔ (1 − 𝑞)𝑑2 = 1

2𝑆𝐴(1 − 𝑙0).

(7)

Dengan demikian masalah alokasi optimum pada perbankan terintegrasi dirumuskan sebagai berikut: 𝐸𝑈∗ = max 𝑙0,𝑑1,𝑑2 𝐸𝑈 ≔ {2𝑓(𝑞𝑋𝑙0+ 𝑆𝐴(1 − 𝑙0)) + (2𝑒 + 2𝑓)(𝑞𝑋𝑑1+ (1 − 𝑞)𝑑2)} (8) 𝑞𝑑1 ≤1 2𝑆𝐴(1 − 𝑙0) + 𝑙0 (9) (1 − 𝑞)𝑑2 ≤1 2𝑆𝐴(1 − 𝑙0). (10)

Masalah pengoptimuman (8) – (10) merupakan model alokasi optimum dengan tujuan menentukan alokasi optimum 𝑙0 (sekaligus 𝑑1 dan 𝑑2) sehingga memaksimumkan ekspektasi utilitas 𝐸𝑈. Hal ini diakibatkan 𝑓 diasumsikan cukup kecil maka bank memaksimumkan expected utility investor dengan cara menaikkan setinggi mungkin pembayaran jangka pendek, sehingga 𝑑1 = 𝑑2 = 𝑑, berakibat kendala (9) dan (10) menjadi

𝑞𝑑 =1

2𝑆𝐴(1 − 𝑙0) + 𝑙0 (11)

(1 − 𝑞)𝑑 =1

2𝑆𝐴(1 − 𝑙0). (12)

Pembagian dari (11) dan (12) akan menghasilkan 𝑞 1 − 𝑞 = 1 2𝑆𝐴(1 − 𝑙0) + 𝑙0 1 2𝑆𝐴(1 − 𝑙0) .

Perkalian silang yang dilanjutkan dengan isolasi terhadap 𝑙0 memberikan alokasi optimal pada likuiditas 𝑙0∗ sebesar

𝑙0∗ = (2𝑞 − 1)𝑆𝐴

(2𝑞 − 1)𝑆𝐴+ 2(1 − 𝑞). (13)

Karena 𝑞 > 1/2 dan 𝑆𝐴 > 0 maka dijamin 0 ≤ 𝑙0∗ ≤ 1. Selanjutnya dengan menyubstitusikan

(13) ke dalam (11) atau (12) diperoleh pembayaran optimum 𝑑1∗ dan 𝑑2∗ yang harus dibayarkan oleh bank kepada investor:

𝑑1∗ = 𝑑2∗ = 𝑑∗= 𝑆𝐴 (2𝑞 − 1)𝑆𝐴+ 2(1 − 𝑞) . (14) Selanjutnya, karena 𝑑𝑙0∗ 𝑑𝑆𝐴 = 2𝑞 − 1 (2(1 − 𝑞) + (2𝑞 − 1)𝑆𝐴)2 ≥ 0, (15) 𝑑𝑑∗ 𝑑𝑆𝐴 = 1 (2(1 − 𝑞) + (2𝑞 − 1)𝑆𝐴)2 ≥ 0, (16)

maka 𝑙0∗ dan 𝑑∗ merupakan fungsi naik terhadap 𝑆

𝐴, yang berarti bahwa jika 𝑆𝐴 naik maka 𝑙0∗

dan 𝑑∗ juga akan naik. 4.2 Aplikasi Model Empiris

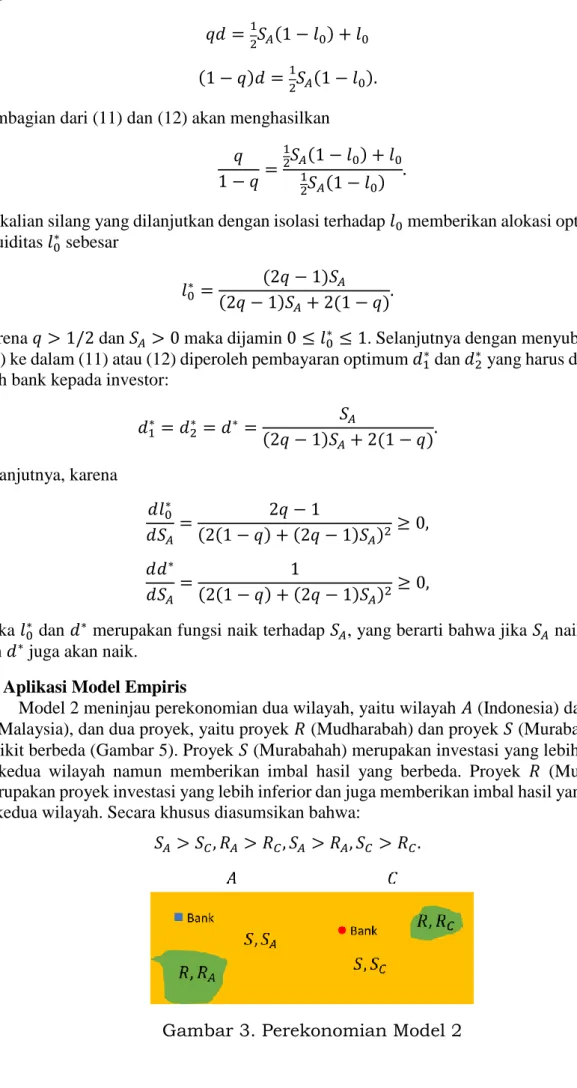

Model 2 meninjau perekonomian dua wilayah, yaitu wilayah 𝐴 (Indonesia) dan wilayah 𝐶 (Malaysia), dan dua proyek, yaitu proyek 𝑅 (Mudharabah) dan proyek 𝑆 (Murabahah) yang sedikit berbeda (Gambar 5). Proyek 𝑆 (Murabahah) merupakan investasi yang lebih produktif di kedua wilayah namun memberikan imbal hasil yang berbeda. Proyek 𝑅 (Mudharabah) merupakan proyek investasi yang lebih inferior dan juga memberikan imbal hasil yang berbeda di kedua wilayah. Secara khusus diasumsikan bahwa:

𝑆𝐴 > 𝑆𝐶, 𝑅𝐴 > 𝑅𝐶, 𝑆𝐴 > 𝑅𝐴, 𝑆𝐶 > 𝑅𝐶. (17)

Kondisi (17) bisa jadi mendekati situasi perekonomian syariah di Indonesia (𝐴) dan Malaysia (𝐶). Di Indonesia dan Malaysia, akad Murabahah (proyek 𝑆) dikenal sebagai proyek investasi yang lebih produktif dengan imbal hasil di Indonesia lebih besar dari pada di Malaysia. Sementara itu Mudharabah (proyek 𝑅) merupakan proyek yang lebih inferior di kedua wilayah.

Seperti pada kasus sebelumnya, bank diasumsikan berinvestasi pada likuiditas dengan proporsi 𝑘0 dan pada proyek/pembiayaan dengan proporsi 1 − 𝑘0. Bank hanya berinvestasi pada proyek yang lebih menguntungkan, yaitu proyek 𝑆 (Murabahah) di wilayah 𝐴 (Indonesia) dan wilayah 𝐶 (Malaysia) dengan proporsi 𝛼2 ∶ 1 − 𝛼2.

Besarnya ekspektasi imbal hasil akibat guncangan regional di wilayah 𝐴 adalah sebesar 𝑐1 = 𝑓(𝑞𝑋𝑘0+ 𝛼2𝑆𝐴(1 − 𝑘0) + (1 − 𝛼2)𝑆𝐶(1 − 𝑘0)) + 𝑓(𝑞𝑋𝑘0+ (1

− 𝛼2)𝑆𝐶(1 − 𝑘0) + 𝛼2𝑆𝐴(1 − 𝑘0)). (18) 𝑐1 = 𝑓(2𝑞𝑋𝑘0+ 2(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0)). (19) Jika terjadi guncangan sektoral di wilayah 𝐴 (Indonesia), maka besarnya ekspektasi utilitas adalah

𝑐2 = (2𝑒 + 2𝑓)(𝑞𝑋𝛿1+ (1 − 𝑞)𝛿2), (20)

dengan 𝛿1 dan 𝛿2 berturut-turut adalah besarnya pembayaran oleh bank pada impatient

investor dan patient investor. Fungsi kendala yang terlibat adalah besarnya pembayaran kepada impatient dan patient investors tidak melebihi likuiditas dan setengah cash-flow, yaitu

𝑞𝛿1 ≤12𝛼2𝑆𝐴(1 − 𝑘0) +12(1 − 𝛼2)𝑆𝐶(1 − 𝑘0) + 𝑘0 =12(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0) + 𝑘0, (21) (1 − 𝑞)𝛿2 ≤ 12𝛼2𝑆𝐴(1 − 𝑘0) +12(1 − 𝛼2)𝑆𝐶(1 − 𝑘0) = 1 2(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0). (22)

Masalah alokasi optimum pada perbankan terintegrasi Model 2 adalah menentukan 𝑘0,

𝛿1, dan 𝛿2 sedemikian sehingga memaksimumkan total ekspektasi utilitas, 𝐸𝑈 = 𝑐1+ 𝑐2, dengan 𝑐1 pada (19) dan 𝑐2 pada (20), yaitu

𝐸𝑈 = 𝑓(2𝑞𝑋𝑘0+ 2(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0))

+ (2𝑒 + 2𝑓)(𝑞𝑋𝛿1+ (1 − 𝑞)𝛿2),

(23) dengan kendala (21) dan (22). Dengan cara menaikkan setinggi mungkin pembayaran jangka pendek, sehingga 𝛿1 = 𝛿2 = 𝛿, maka kendala (21) dan (22) berubah menjadi

𝑞𝛿 = 12(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0) + 𝑘0, (24)

(1 − 𝑞)𝛿 = 12(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0). (25)

Pembagian (24) dan (25) memberikan 𝑞 1 − 𝑞 = (𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0) + 2𝑘0 (𝛼2𝑆𝐴 + (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0) = 1 + 2𝑘0 (𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0)

2𝑞 − 1 1 − 𝑞 = 2𝑘0 (𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑘0) (2𝑞 − 1)(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶) − (2𝑞 − 1)(𝛼2𝑆𝐴 + (1 − 𝛼2)𝑆𝐶)𝑘0 = 2(1 − 𝑞)𝑘0 (2𝑞 − 1)(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶) = (2(1 − 𝑞) + (2𝑞 − 1)(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶))𝑘0. Dengan demikian diperoleh alokasi optimal pada likuiditas 𝑘0∗ sebesar

𝑘0∗ = (2𝑞 − 1)(𝛼2𝑆𝐴 + (1 − 𝛼2)𝑆𝐶)

2(1 − 𝑞) + (2𝑞 − 1)(𝛼2𝑆𝐴 + (1 − 𝛼2)𝑆𝐶), (26) dan dari (25) diperoleh pembayaran optimal 𝛿∗ sebagai berikut:

𝛿∗= 1 2(𝛼2𝑆𝐴+ (1 − 𝛼)𝑆𝐶)(1 − 𝑘0 ∗) 1 − 𝑞 = (𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)(1 − 𝑞) (1 − 𝑞)(2(1 − 𝑞) + (2𝑞 − 1)(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶)) = 𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶 2(1 − 𝑞) + (2𝑞 − 1)(𝛼2𝑆𝐴 + (1 − 𝛼2)𝑆𝐶), sehingga berdasarkan ekspresi (28) dapat dituliskan

𝛿1∗ = 𝛿

2∗ = 𝛿∗ =

𝑘0∗

2𝑞 − 1. (27)

Perhatikan bahwa jika 𝑆𝐴 = 𝑆𝐶 maka (26) dan (27) berturut-turut akan tereduksi menjadi 𝑘0∗ = (2𝑞 − 1)𝑆𝐴

2(1 − 𝑞) + (2𝑞 − 1)𝑆𝐴

,

𝛿∗ = 𝑆𝐴

2(1 − 𝑞) + (2𝑞 − 1)𝑆𝐴,

yang bersesuaian dengan 𝑙0∗ pada (13) dan 𝑑∗ pada (14) pada Model 1. Perhatikan bahwa jika 𝛼2 = 1/2, yang berarti bahwa bank berinvestasi pada proyek yang lebih menguntungkan,

yaitu proyek 𝑆 di wilayah 𝐴 (Indonesia) dan wilayah 𝐶 (Malaysia) dengan proporsi yang sama, maka ekspresi bagi 𝑘0∗ dan 𝛿∗ berubah menjadi

𝑘0∗ = (2𝑞 − 1)(𝑆𝐴+ 𝑆𝐶)

4(1 − 𝑞) + (2𝑞 − 1)(𝑆𝐴+ 𝑆𝐶), (28)

𝛿∗ = 𝑆𝐴+ 𝑆𝐶

4(1 − 𝑞) + (2𝑞 − 1)(𝑆𝐴 + 𝑆𝐶). (29)

Dengan cara yang sama seperti pada (15) dan (16), dapat ditunjukkan dengan mudah bahwa 𝑘0∗ dan 𝛿∗ juga merupakan fungsi-fungsi naik terhadap 𝑆𝐴 dan 𝑆𝐶. Selanjutnya, dengan asumsi

bahwa 𝑆𝐴 ≥ 𝑆𝐶 seperti pada (2) dan 𝑞 ≥ 1/2, dapat diperoleh perbandingan (28) dan (13) berikut: 𝑘0∗− 𝑙 0 ∗ = −2(2𝑞 − 1)(1 − 𝑞)(𝑆𝐴− 𝑆𝐶) (2(1 − 𝑞) + (2𝑞 − 1)𝑆𝐴)(4(1 − 𝑞) + (2𝑞 − 1)(𝑆𝐴+ 𝑆𝐶)) ≤ 0, (30)

yang berarti bahwa

𝑘0∗ ≤ 𝑙0∗. (31)

Dan karena 𝑘0∗ = (2𝑞 − 1)𝛿∗ dan 𝑙0∗ = (2𝑞 − 1)𝑑∗, dapat disimpulkan juga bahwa

𝛿∗≤ 𝑑∗. (32)

Relasi (31) mengindikasikan bahwa dalam kasus proyek 𝑆 merupakan proyek yang lebih produktif di kedua wilayah, meski dengan imbal hasil yang berbeda, bank harus mengurangi porsi dana yang diinvestasikan pada likuiditas. Dengan kata lain, bank meningkatkan porsi dana yang diinvestasikan pada proyek/pembiayaan. Selain itu bank juga membayar lebih rendah kepada para investor seperti diindikasikan oleh (32).

Analisis lebih lanjut menunjukkan bahwa dengan menyubstitusikan 𝑘0∗ di (26) dan 𝛿1∗= 𝛿2∗ di (27) ke dalam imbal hasil 𝐸𝑈 di (23) diperoleh

𝐸𝑈∗ =2(𝛼2𝑆𝐴 + (1 − 𝛼2)𝑆𝐶)((3𝑓 + 𝑒)(1 − 𝑞) + 𝑞𝑋(2𝑓𝑞 + 𝑒))

2(1 − 𝑞) + (2𝑞 − 1)(𝛼2𝑆𝐴+ (1 − 𝛼2)𝑆𝐶) ≥ 0. (32) Ekspresi pada (32) dapat ditulis dalam bentuk fungsi dalam 𝛼2 berikut:

𝐸𝑈∗(𝛼2) = 𝑚1 + 𝑚2𝛼2 𝑛1 + 𝑛2𝛼2 , (33) dengan 𝑚1 = 2𝑆𝐶((3𝑓 + 𝑒)(1 − 𝑞) + 𝑞𝑋(2𝑓𝑞 + 𝑒)), 𝑚2 = 2((3𝑓 + 𝑒)(1 − 𝑞) + 𝑞𝑋(2𝑓𝑞 + 𝑒))(𝑆𝐴− 𝑆𝐶)𝛼2, 𝑛1 = 2(1 − 𝑞) + (2𝑞 − 1)𝑆𝐶, 𝑛2 = (2𝑞 − 1)(𝑆𝐴− 𝑆𝐶). Diperoleh, 𝑑𝐸𝑈∗(𝛼 2) 𝑑𝛼2 = 𝑚2𝑛1− 𝑚1𝑛2 (𝑛1+ 𝑛2𝛼2)2. (34) Karena 𝑚2𝑛1− 𝑚1𝑛2 = 4(1 − 𝑞)(𝑆𝐴− 𝑆𝐶)((3𝑓 + 𝑒)(1 − 𝑞) + 𝑞𝑋(2𝑓𝑞 + 𝑒)) ≥ 0 berakibat 𝑑𝐸𝑈 ∗ 𝑑𝛼2 ≥ 0, sehingga 𝐸𝑈

∗ merupakan fungsi naik dalam 𝛼

2. Dengan kata lain,

ekspektasi imbal hasil optimum 𝐸𝑈∗ akan meningkat jika proporsi dana yang diinvestasikan

ke proyek 𝑆 di wilayah 𝐴, yaitu 𝛼2, diperbesar. Hal tersebut masuk akal karena proyek 𝑆 di wilayah 𝐴 menawarkan imbal hasil yang lebih besar daripada proyek 𝑆 di wilayah 𝐶.

5. Penutup 5.1 Kesimpulan

Integrasi keuangan di kawasan ASEAN tidak hanya akan memengaruhi perbankan konvensional, namun juga akan memengaruhi perbankan Syariah di Indonesia. Memperhitungkan potensi dampak dari adanya integrasi keuangan, khususnya pada perbankan syariah, merupakan hal yang penting dan menjadi tujuan utama dari penelitian ini. Di tengah keterbatasan informasi mengenai bentuk integrasi keuangan yang dimaksud, maka salah satu pendekatan yang mungkin dilakukan adalah melalui pendekatan matematis dengan menggunakan beberapa asumsi berdasarkan expert judgement dari peneliti. Pendekatan matematika digunakan melalui asumsi dasar dari setiap agen yang termasuk dalam perbankan Syariah untuk menangkap dampak positif dari kesempatan untuk melakukan diversifikasi antar negara, maupun dampak negatif dari kemungkinan munculnya efek penularan keuangan.

Untuk memodelkan bentuk integrasi keuangan perbankan syariah pada kerangka MEA, penelitian ini mengadopsi model yang dikembangkan oleh Fecht et al. (2012) dengan beberapa perubahan. Dampak dari integrasi keuangan diukur dengan mempertimbangkan 2 (dua) kemungkinan dari karakter negara yang bekerjasama. Pertama, diasumsikan bahwa karakter negara yang bekerjasama adalah berbeda yang direpresentasikan dengan asumsi absolute advantage dari dua negara pada jenis pembiayaan tertentu yang berbeda. Sebagai contoh, suatu negara memiliki keunggulan pada jenis pembiayaan murabahah, sementara itu negara mitra memiliki keunggualan pada jenis pembiayaan lain, yaitu mudharabah. Kedua, penelitian ini juga memodelkan potensi dampak integrasi keuangan di perbankan syariah ketika karakter negara mirip, namun return dari pembiayaan tersebut pada suatu negara relatif lebih besar dengan negara mitranya.

Bank memiliki dua pilihan dalam mengelola dana yang dihimpun dari pada investor, yaitu berinvestasi pada likuiditas dan berinvestasi pada suatu proyek/pembiayaan. Masalah alokasi optimum yang dibahas dalam penelitian ini ialah masalah menentukan berapa proporsi dana yang harus diinvestasikan pada likuiditas dan proyek/pembiayaan sehingga dapat memaksimumkan ekspektasi imbal hasil yang diterima investor.

Ketika dua negara yang terintegrasi memiliki karakter berbeda, dampak dari integrasi keuangan menunjukkan pola yang sejalan dengan Fecht et al. (2012). Adanya integrasi keuangan akan mendorong perbankan untuk berspesialisasi pada jenis pembiayaan yang memiliki keunggulan di negara yang bersangkutan. Pada saat yang bersamaan, risiko penularan terjadi ketika shock pada suatu negara mitranya menjadi lebih besar. Selain itu, adanya spesialisasi pada jenis pembiayaan tertentu juga harus diikuti dengan peningkatan cadangan likuiditas dari bank yang bersangkutan. Pada kasus dimana kedua negara memiliki karakter sistem perbankan syariah yang serupa, adanya integrasi keuangan harus direspon dengan cara yang berbeda oleh perbankan syariah. Bank syariah harus meningkatkan porsi pembiayaan dan memiliki konsekuensi pada pengurangan likuiditas yang dipegangnya. Pembiayaan tersebut akan mengarah kepada negara yang memiliki return yang paling besar. Dengan demikian, ada potensi lonjakan pembiayaan di negara yang memiliki keunggulan komparatif, dimana dalam hal ini adalah yang memiliki return lebih tinggi. Bank memiliki dua pilihan dalam mengelola dana yang dihimpun dari pada investor, yaitu berinvestasi pada likuiditas dan berinvestasi pada suatu proyek/pembiayaan. Masalah alokasi optimum yang dibahas dalam penelitian ini ialah masalah menentukan berapa proporsi dana yang harus diinvestasikan pada likuiditas dan proyek/pembiayaan sehingga dapat memaksimumkan ekspektasi imbal hasil yang diterima investor.

5.2 Implikasi

Pada Model 1, penelitian ini mengkontruksikan kembali model alokasi optimum yang dilakukan oleh Fecht et al. (2012). Pembayaran jangka pendek dinaikkan setinggi mungkin guna memaksimumkan expected utility karena 𝑓 atau peluang guncangan regional diasumsikan cukup kecil. Dengan menggunakan kendala dan berbagai macam asumsi lainnya dalam menentukan ekspektasi utilitas (𝐸𝑈∗) pada model 1, dapat ditemukan bahwa proporsi alokasi optimal likuiditas (𝑙0∗) dan besar pembayaran dana optimum yang harus dibayarkan kepada para investor (𝑑∗) merupakan fungsi naik terhadap 𝑆𝐴 atau terhadap akad 𝑆 yang berada di wilayah 𝐴. Maka dari itu apabila 𝑆𝐴 naik, 𝑙0∗ dan d juga akan naik.

Sedangkan model 2 mengkonstruksikan kondisi perekonomian yang mendekati dengan situasi perekonomian syariah Indonesia dan Malaysia dengan meninjau dua wilayah dan dua proyek/pembiayaan, yaitu wilayah 𝐴 (Indonesia); wilayah 𝐶 (Malaysia); proyek 𝑆 (Murabahah); dan proyek 𝑅 (Mudharabah). Dimana proyek 𝑆 (Murabahah) merupakan proyek investasi yang lebih produktif di antara kedua wilayah dan akad Mudharabah merupakan proyek yang bersifat lebih inferior dengan imbal hasil yang berbeda di kedua wilayah. Dengan asumsi peluang guncangan regional sebesar 𝑓 cukup kecil dan juga menggunakan berbagai macam asumsi lain, ditemukan bahwa bank harus mengurangi porsi dana yang diinvestasikan kepada likuiditas (𝑘0) dan lebih banyak menginvestasikan dana ke dalam proyek/pembiayaan yang menyebabkan 𝑘0∗ ≤ 𝑙0∗. Dengan begitu, ekspektasi utilitas (EU) akan meningkat apabila proporsi dana 𝑆𝐴 diperbesar. Selain itu, ditemukan pula bahwa 𝛿∗ ≤ 𝑑∗ atau bank harus

membayar lebih rendah kepada para investor. Hal ini diakibatkan oleh adanya kendala yang menyatakan bahwa jumlah pembayaran kepada impatient investor tidak melebihi likuiditas dan setengah dari cash-flow, dimana cash-flow sendiri didapat dari imbal hasil investasi, dimana pada model 2 ini alokasi dana dibagi menjadi 2, yaitu 50:50 kepada 𝑆𝐴 dan 𝑆𝐶, berbeda dengan model 1 dimana alokasi dana lebih banyak dialokasikan ke imbal hasil terbesar, yaitu 𝑆𝐴.

Walaupun akad Murabahah (proyek 𝑆) dikenal sebagai proyek investasi yang lebih produktif di Indonesia dengan imbal hasil lebih besar, terdapat penelitian yang menemukan bahwa pangsa pasar Malaysia tercatat lebih besar dibandingkan Indonesia. Ditemukan pula bahwa perbankan syariah Malaysia relatif lebih siap dalam menghadapi MEA karena regulasi pemerintah yang mendukung perkembangan keuangan syariah, dan kepemilikan aset derivatif dan instrument likuiditas perbankan syariah Malaysia sebagai antisipasi penarikan dana dalam jumlah besar. Selain itu, masyarakat Malaysia memiliki minat tinggi pada perbankan syariah sehingga menjadikan perbankan syariah Malaysia menjadi siap bersaing dalam integrasi perbankan. Berbeda dengan Indonesia, alasan dari kecilnya pangsa pasar perbankan di Indonesia adalah karena kurangnya kesadaran masyarakat mengenai perbankan syariah itu sendiri, juga karena kualitas dan infrastruktur bank syariah yang masih kurang apabila dibandingkan dengan perbankan konvensional. Maka dari itu perbankan syariah di Indonesia memerlukan perbaikan dan perkembangan dalam produk-produk derivatif dan instrumen likuiditas.

DAFTAR PUSTAKA

Al Nasser, S. A., & Muhammed, D. D. (2013). Introduction to history of Islamic banking in Malaysia. Humanomics, 29(2), 80-8.

Ascarya, & Yumanita, D. (2006, Desember). Analisis efisiensi perbankan syariah di Indonesia dengan Data Envelopment Analysis. TAZKIA Islamic Finance and Business Review, 1(2).

ASEAN (2015). ASEAN Economic Community Blueprint 2025. [ebook] The Asean Secretariat. Available at: http://www.asean.org [Accessed 25 Feb. 2018].

Bank Indonesia. (2002). Cetak Biru Pengembangan Perbankan Syariah Indonesia. Bank Indonesia.

Bank Negara Malaysia. (n.d.). Bank Negara Malaysia. Retrieved from Bank Negara Malaysia: http://www.bnm.gov.my/index.php?ch=fs_mfs&pg=fs_mfs_bank

Bank Negara Malaysia. (2015, March). Retrieved from Bank Negara Malaysia: http://www.bnm.gov.my/documents/2015/20150321_Summary_of%20Achievements_fi nal.pdf

Campos, N. F., Coricelli, F., & Moretti, L. (2019). Institutional integration and economic growth in Europe. Journal of Monetary Economics(103), 88-104.

De Jesus, F. B., & Torres, E. A. (2017, July 24). Analysis of the ASEAN banking integration framework: the Philippines as a looking glass for consumer preference. Journal of Global Entrepreneurship Research.

Fecht, F., Grüner, H. P., & Hartmann, P. (2012, February). Financial integration, specialization, and systemic risk. European Central Bank Working Paper Series No. 1425. Hamid, F. S., & Lean, H. H. (2016, July). Is ASEAN ready for banking integration? Evidence

from interest rate convergence. Indonesian Capital Market Review, 8, 72-82.

Hosen, M. N., & Muhari, S. (2017, September). Indicator of Islamic banking competitiveness in the Asean Economic Community era: Case study of Indonesia and Malaysia.

Hosen, M. N., & Muhari, S. (2018). The comparison of soundness level of Islamic banks in Indonesia and Malaysia. Etikonomi: Jurnal Ekonomi, 17(1), 111-122.

Imam, P., & Kpodar, K. (2015, April). Is Islamic banking good for growth? International Monetary Fund.

Islamic Financial Services Board. (2018). Islamic Financial Services Industry Stability Report 2018. Kuala Lumpur: Islamic Financial Services Board.

Laldin, M. A. (2008). Islamic financial system: The Malaysian experience and the way forward. Humanomics, 24(3), 217-238.

Martin, P. (2011). Regional and global financial integration: an analytical framework. In M. B. Devereux, P. R. Lane, C.-Y. Park, & S.-J. Wei, The Dynamics of Asian Financial Integration (pp. 19-51).

Otoritas Jasa Keuangan. (2019). Snapshot Perbankan Syariah Indonesia. Otoritas Jasa Keuangan.

Otoritas Jasa Keuangan. (2010). Statistik Perbankan Syariah. Otoritas Jasa Keuangan. Otoritas Jasa Keuangan. (2011). Statistik Perbankan Syariah. Otoritas Jasa Keuangan. Otoritas Jasa Keuangan. (2012). Statistik Perbankan Syariah. Otoritas Jasa Keuangan. Otoritas Jasa Keuangan. (2013). Statistik Perbankan Syariah. Otoritas Jasa Keuangan. Otoritas Jasa Keuangan. (2014). Statistik Perbankan Syariah. Otoritas Jasa Keuangan. Otoritas Jasa Keuangan. (2015). Statistik Perbankan Syariah. Otoritas Jasa Keuangan. Otoritas Jasa Keuangan. (2016). Statistik Perbankan Syariah. Otoritas Jasa Keuangan.

Perera, A., & Wickramanayake, J. (2012). Financial integration in selected South Asian countries. South Asian Journal of Global Business Research, 1(2), 211-237.

Pheng Lim, P., Khong, R. W., & Boon Tan, H. (2015). Bank integration and systemic risk: Panacea or pandemic? The Journal of Developing Areas, 49(4), 301-311.

Suryasnia, S., Primiana, I., Sucherly, & Herwany, A. (2016). Banking strategy and implementation of ASEAN Banking Integration Framework (ABIF) in ASEAN Economic Community (AEC)'s era 2020. Academy of Strategic Management Journal, 15(3), 137-149.

Thomson Reuters. (2018). Islamic Finance Development Report 2018. Salaam Gateaway.

MODEL 1

1 t0, t1, t2 Tiga periode analisis

2 Wilayah A Negara A

3 Wilayah B Negara B

4 Proyek R Akad Mudharabah

5 Proyek S Akad Murabahah

6 RA Imbal hasil proyek Mudharabah di wilayah A

7 RB Imbal hasil proyek Mudharabah di wilayah B

8 SA Imbal hasil proyek Murabahah di wilayah Indonesia

9 SB Imbal hasil proyek Murabahah di wilayah Malaysia

10 e Peluang guncangan sektoral

11 f Peluang guncangan regional

12 EU (C1, C2) Ekspektasi Utilitas

13 C1 Ekspektasi return pada periode 1

14 C2 Ekspektasi return pada periode 2

15 q > 1/2 Impatient investor 16 (1 – q) < ½ Patient investor

17 d1 Besar dana yang harus dibayarkan pada impatient investor pada

periode 1

18 d2 Besar dana yang harus dibayarkan pada patient investor pada periode

2

19 𝑙0 Proporsi bank berinvestasi pada likuiditas

20 1 − 𝑙0 Proporsi bank berinvestasi pada suatu akad/ proyek 21 𝛼1(1 − 𝑙0) Proporsi bank berinvestasi pada akad S di wilayah A

22 (1 − 𝛼1)(1 − 𝑙0) Proporsi bank berinvestasi pada akad R di wilayah B

23 𝛼1: 1 − 𝛼1 Total proporsi bank berinvestasi pada masing-masing likuiditas dan

akad/ proyek

24 𝐸𝑈∗ Alokasi optimum pada perbankan terintegrasi 25 𝑙0∗ Alokasi dana pada likuiditas yang optimum

26 𝑑∗ Pembayaran optimum

27 X Utilitas marjinal ekspektasi returns investor saat berinvestasi ke dalam investasi swasta

1 t0, t1, t2 Tiga periode analisis

2 Wilayah A Indonesia

3 Wilayah C Malaysia

4 Proyek R Akad Mudharabah

5 Proyek S Akad Murabahah

6 RA Imbal hasil proyek Mudharabah di wilayah A

7 RC Imbal hasil proyek Mudharabah di wilayah B

8 SA Imbal hasil proyek Murabahah di wilayah Indonesia

9 SC Imbal hasil proyek Murabahah di wilayah Malaysia

10 e Peluang guncangan sektoral

11 f Peluang guncangan regional

12 EU (C1, C2) Total ekspektasi utilitas

13 C1 Ekspektasi return pada periode 1

14 C2 Ekspektasi return pada periode 2

15 q > 1/2 Impatient investor 16 (1 – q) < ½ Patient investor

17 𝛿1 Besar dana yang harus dibayarkan pada impatient investor pada periode 1

18 𝛿2 Besar dana yang harus dibayarkan pada patient investor pada periode 2

19 𝑘0 Proporsi bank berinvestasi pada likuiditas

20 1 − 𝑘0 Proporsi bank berinvestasi pada suatu akad/ proyek 21 𝛼2(1 − 𝑙0) Proporsi bank berinvestasi pada akad S di wilayah A 22 (1 − 𝛼2)(1 − 𝑙0) Proporsi bank berinvestasi pada akad R di wilayah B

23 𝛼2 ∶ 1 − 𝛼2 Total proporsi bank berinvestasi pada masing-masing likuiditas dan akad/ proyek

24 𝐸𝑈∗ Alokasi optimum pada perbankan terintegrasi 25 𝑘0∗ Alokasi dana pada likuiditas yang optimum

26 𝛿∗ Pembayaran optimum

27 X Utilitas marjinal ekspektasi returns investor saat berinvestasi ke dalam investasi swasta