commit to user 15 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Etika

Etika berasal dari kata Yunani ethos yang berarti tempat tinggal, padang rumput, kandang, kebiasaan, adat, watak, perasaan, sikap, cara berpikir. Sedangkan untuk bentuk jamaknya adalah ta etha, yang berarti adat istiadat. Kata etika memiliki keterkaitan dengan moral. Moral berasal dari kata latin yakni mos atau mores yang berarti adat istiadat, kebiasaan, kelakuan, watak, tabiat, akhlak dan cara hidup (Soekrisno Agoes, 2009: 26).

Menurut Kamus Bahasa Indonesia, etika dirumuskan dalam beberapa pengertian sebagai berikut:

a. Ilmu tentang apa yang baik dan apa yang buruk, dan tentang hak dan kewajiban moral (akhlak);

b. Kumpulan asas atau nilai yang berkenaan dengan akhlak;

c. Nilai mengenai benar dan salah yang dianut suatu golongan atau masyarakat.

Dari beberapa uraian diatas, etika dapat diartikan dalam dua hal berikut:

a. Etika sebagai praksis; yakni sama dengan moral yang berarti adat istiadat, kebiasaan, nilai, dan norma yang berlaku dalam kelompok atau masyarakat.

commit to user

b. Etika sebagai ilmu atau tata susila adalah pemikiran atau penilaian moral. Etika sebagai pemikiran bisa mencapai taraf ilmiah apabila proses penalaran tersebut bersifat kritis, metodis, dan sistematis. Dalam hal terkait ilmiah, etika mencoba untuk mampu merumuskan suatu teori, konsep, asas, atau prinsip tentang perilaku manusia yang dianggap baik atau tidak baik. Dengan demikian, akan memunculkan pertanyaan mengapa perilaku tersebut dianggap baik atau tidak baik, mengapa menjadi baik itu sangat bermanfaat, dan sebagainya.

Persoalan etika dalam akuntansi dapat berfokus pada pengembangan etika yang dapat mendasari proses penalaran etis (Jeffrey, 1996). Pendidikan etika juga dapat menjadi hal yang penting untuk diperhatikan terutama pada masa muda sehingga dengan adanya intervensi etika sejak di bangku sekolah akan menjadi suatu kebutuhan penting. Hal tersebut dikarenakan pendidikan dapat menjadi suatu pedoman dalam menemukan identitas diri, mengembangkan hubungan bermasyarakat dan mampu menghindari konflik meskipun terkadang banyak pendapat menyatakan jika pengetahuan mengenai etika atau moral tidak menjamin bahwa individu tersebut akan berperilaku moral seperti yang ia yakini. Pokok dalam proses penalaran etis juga dapat didasari dengan adanya pengembangan moral

2.1.2 Etika Profesi Akuntan

Akuntan merupakan mereka yang telah lulus dari pendidikan Strata Satu (S1) program studi akuntansi dan telah memperoleh gelar profesi

commit to user

Akuntan melalui pendidikan profesi akuntan yang diselenggarakan oleh beberapa Perguruan Tinggi yang telah mendapat izin dari Departemen Pendidikan Nasional atas rekomendasi dari organisasi profesi Institut Akuntan Indonesia atau IAI (Agoes dan Ardana, 2009). Pertumbuhan profesi akuntan mempunyai hubungan positif yang kuat dengan adanya pertumbuhan ekonomi. Dalam masa sekarang ini, adanya kemajuan pertumbuhan ekonomi sangat berdampak positif pada kemajuan profesi akuntan di Indonesia.

Profesi akuntan menjadi bagian yang tak terpisahkan dari praktik bisnis dan penyelenggaraan administrasi pemerintahan, sehingga profesi ini terkadang diharuskan dalam kondisi tekanan berat atas konflik kepentingan. Dengan demikian banyak profesi akuntan yang terseret ke dalam praktik-praktik yang tidak etis, seperti yang terjadi pada kasus praktik-praktik tidak etis yang dilakukan beberapa KAP papan atas.

Pelanggaran etika sudah bukan menjadi hal baru di dalam lingkungan masyarakat, sehingga pemahaman mengenai etika perlu diberikan perhatian yang lebih karena mempengaruhi kehidupan bersama. Etika dianggap sebagai hal penting karena (Martin, 1993) menjadi disiplin dalam ilmu yang dapat bertindak sebagai indeks kinerja atau acuan sistem kontrol individu. Jadi, etika harus diterapkan di setiap profesi karena menjadi ilmu tentang apa yang baik atau buruk (Soepardan, 2007).

Etika profesi diperlukan dalam semua bidang konsentrasi ilmu seseorang dalam menjalankan profesinya bagi masyarakat dan

commit to user

lingkungannya sehingga perlu adanya kode etik profesi yang mengatur aturan secara jelas mengenai tindakan etis dan tidak etis yang dilakukan oleh profesional. Etika sebagai salah satu masalah yang sering dihadapi dalam profesi akuntansi karena profesi akuntan bertanggungjawab terhadap klien dan masyarakat atau publik. Menurut International Federation of Accountants (dalam Regar, 2003), profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Sejalan dengan berkembangnya ekonomi global dan dalam rangka mengantisipasi keberadaan profesi akuntan bertaraf internasional, maka organisasi IAI telah sepakat untuk mengadopsi standar audit, akuntansi, dan kode etik internasional yang dikeluarkan oleh IFAC. Etika profesi akuntan di Indonesia diatur dalam Kode Etik Akuntan Indonesia yang bertujuan agar profesi akuntansi dapat memenuhi tanggung jawab dengan standar profesionalisme tertinggi, mencapai tingkat kinerja tertinggi dan dengan orientasi kepada kepentingan publik. Etika profesi akuntan menurut Institut Akuntan Indonesia (IAI) dibentuk didalam Kode Etik IAI yang dimaksudkan sebagai panduan dan aturan bagi seluruh anggota, baik sebagai pihak praktisi yakni akuntan publik, bekerja di lingkungan dunia usaha, di instansi pemerintah; maupun sebagai pihak akademisi yakni di

commit to user

lingkungan dunia pendidikan dalam pemenuhan tanggung-jawab profesionalnya.

Kode etik IAI dibagi menjadi empat bagian, meliputi (1) prinsip etika yang memberikan kerangka dasar dalam mengatur pelaksanaan etika pemberian jasa profesional (2) aturan etika yang memberikan aturan mengenai setiap tindakan yang harus dilakukan profesi akuntan dan sebagai penerapan dari prinsip etika (3) intepretasi etika yang memberikan panduan dalam penerapan etika tanpa membatasi lingkup penerapannya (4) tanya jawab etika yang berkaitan dengan isu-isu etika dan dapat dilakukan dengan Dewan Standar Profesi yang dibentuk oleh pengurus institut yang bersangkutan.

2.1.3 Pendidikan Etika Bisnis dan Profesi

Kesadaran sikap etis seseorang dipengaruhi dengan perkembangan dunia pendidikan, dalam hal ini pendidikan akuntansi memiliki pengaruh besar terhadap perilaku etis mahasiswa sebagai calon akuntan masa depan. Terdapat empat alasan mengapa perlu mempelajari etika bisnis dan profesi (Utami dan Indriawati, 2006: 5):

1. Etika memandu manusia dalam memilih berbagai keputusan yang dihadapi dalam kehidupan.

2. Etika merupakan pola perilaku yang didasarkan pada kesepakatan nilai-nilai sehingga kehidupan yang harmonis dapat tercapai.

commit to user

3. Dinamika dalam kehidupan manusia menyebabkan perubahan nilai-nilai moral sehingga perlu dilakukan analisa dan ditinjau ulang.

4. Etika mendorong tumbuhnya naluri moralitas dan mengilhami manusia untuk sama-sama mencari, menemukan dan menerapkan nilai-nilai hidup yang hakiki.

Tujuan dilaksanakannya pendidikan etika bisnis dan profesi antara lain:

1. Menstimulir imajinasi moral. 2. Mengenal persoalan etis.

3. Menimbulkan suatu dorongan dalam perasaannya untuk kewajiban moral (moral obligation).

4. Mengembangkan keahlian bisnis

5. Menahan dan mengurangi ketidaksetujuan (disagreement) dan kerancuan (ambiguity)

6. Etika memandu manusia dalam memilih berbagai keputusan yang dihadapi dalam kehidupan.

7. Etika merupakan pola perilaku yang didasarkan pada kesepakatan nilai-nilai sehingga kehidupan yang harmonis dapat tercapai.

Kemampuan seorang profesional dapat dikatakan peka terhadap persoalan etika sangat dipengaruhi lingkungan dimana mereka berada. Hal tersebut dikarenakan masih adanya keterbatasan dalam pendidikan etika bisnis dan profesi akuntansi seperti banyaknya pendidik atau akademisi

commit to user

yang tidak mengajarkan secara formal serta kebanyakan pengetahuan mengenai pendidikan etika bisnis maupun profesi masih sedikit dimasukkan dalam mata kuliah yang diajarkan (Ristalata, 2005: 16). Dengan demikian, perlu diperhatikan sejauh mana pendidikan etika bisnis maupun profesi telah tercakup dalam berbagai mata kuliah yang diajarkan sehingga benar jika dunia pendidikan akuntansi memiliki pengaruh yang besar bagi tumbuhnya kesadaran etis mahasiswa akuntansi. Selain itu, dosen sebagai pengajar juga dapat menentukan pembentukan etika melalui pendidikan tinggi akuntansi

2.1.4 Sensitivitas Etis

Penelitian di bidang akuntansi sedang berfokus pada kemampuan para akuntan dalam membuat keputusan untuk berperilaku etis. Kesadaran para individu sebagai agen moral menjadi faktor penting dalam menilai perilaku etis. Kemampuan untuk menyadari adanya nilai etika dalam suatu keputusan berperilaku etis.

Keputusan yang berkaitan dengan masalah moral mempunyai konsekuensi dan harus melibatkan suatu pilihan dari individu yang membuat keputusan tersebut. Hal tersebut dikarenakan seringkali keputusan memiliki konsekuensi bagi pihak lain dan kerelaan untuk memilih pilihan yang seringkali memiliki risiko yang besar. Menurut Jones (1991:367), keputusan dinilai sebagai keputusan moral jika pada saat keputusan itu dibuat dengan memperhitungkan atau memasukkan nilai-nilai moral.

commit to user

Sensitivitas etis merupakan kemampuan individu untuk menafsirkan situasi yang sedang terjadi dengan tetap mempertimbangkan apakah situasi tersebut etis atau tidak etis. Kemampuan seorang profesional dapat dipengaruhi oleh sensitivitas individu itu sendiri. Individu sebagai pelaku moral dianggap memiliki kesadaran yang dinilai melalui kemampuan untuk menyadari adanya nilai etis dalam suatu keputusan yang disebut sebagai sensitivitas etis (Velasquez dan Rostankowski, 1985).

Sensitivitas etis mengacu pada kemampuan seseorang dalam mengidentifikasi konten etika dengan mengingat situasi (Sparks dan Hunt, 1998). Hal tersebut diperjelas dengan adanya beberapa individu yang terlibat dalam kegiatan yang tidak etis meskipun mereka memiliki pengetahuan tentang sifat tidak etis dari perilaku mereka. Sensitivitas etis menjadi faktor penting, selain variabel pribadi, dalam pengambilan keputusan yang adil dan dipengaruhi oleh lingkungan ketika keputusan dibuat (Hunt dan Vitell, 1993; Patterson, 2001).

Sensitivitas etis merupakan salah satu dari empat proses psikologi dasar yang dilakukan individu untuk bertingkah laku secara moral. Model empat komponen dasar tersebut telah digagas oleh Rest untuk meneliti pertimbangan pemikiran dan tingkah laku moral individu. Rest (1983) mengkonstruksikan empat komponen model terkait yang pada dasarnya harus dilakukan individu dengan proses psikologi, antara lain: (1) moral sensitivity (2) moral judgement (3) moral motivation (4) moral character. Proses pertimbangan keputusan model, terdiri dari:

commit to user

a. Kesadaran moral. Mengidentifikasi sifat moral dari sebuah situasi tertentu

b. Pertimbangan moral. Membuat keputusan yang secara moral benar dalam konteks tersebut.

c. Niat moral. Memutuskan untuk menempatkan nilai yang lebih tinggi pada norma lain.

d. Tindakan moral. Terlibat dalam perilaku moral (Rest, 1986; Butterfield et al., 2000; Jones, 1991).

Sensitivitas etis menjadi cara individu dalam menafsirkan atau mengintepretasikan situasi yang dapat mempengaruhi orang lain. Jadi dapat dikatakan bahwa sensitivitas etis adalah kemampuan dalam mengetahui masalah etika yang sedang terjadi dan mengevaluasi pengaruh atas pilihan tindakan yang berpotensi pada kesejahteraan pihak yang terimbas. Jadi, individu dengan sensitivitas etis yang baik akan mampu berperilaku lebih etis karena mereka mampu mengetahui situasi yang etis yang terjadi.

Sensitivitas etis dapat dipengaruhi faktor seperti lingkungan budaya, pengalaman pribadi, lingkungan industri, lingkungan organisasi yang memungkinkan untuk mempengaruhi kemampuan profesi akuntan dalam mengenali situasi terkait etika (Hunt dan Vitell, 1986). Masing-masing individu memiliki kemampuan yang berbeda dalam mengetahui adanya masalah etika karena mereka dapat gagal ketika menafsirkan situasi yang terjadi dalam keterbatasan sensitivitas mereka terhadap kebutuhan dan kesejahteraan orang lain (Rest, 1986).

commit to user

Setiap akuntan yang memiliki kemauan dalam menafsirkan dilema etis yang terjadi dianggap mampu mengambil keputusan atas tindakan profesional mereka secara etis. Kemampuan dalam memahami sifat dasar etika dari suatu keputusan dinamakan sensitivitas etis, sehingga profesi akuntan harus memahami skema moral yang mengarah pada masalah etis (Jones, 1991). Dengan demikian, adanya etika profesi akuntan sangat berguna dalam hal kemampuan akuntan ketika mengambil keputusan dan perilaku etis mereka.

2.1.5 Penalaran Etis

Penalaran Etis adalah penalaran tentang perilaku manusia dengan menggunakan beberapa alasan untuk menilai tindakan tersebut benar atau salah. Penalaran etis mencerminkan penilaian seseorang dalam menghadapi dilema etis dan pengambilan keputusan mereka ketika menghadapi situasi dilematis tersebut. Penalaran etis lebih menekankan pada pertimbangan dan alasan yang melatarbelakangi seseorang menilai baik atau buruk suatu tindakan.

Penalaran etis dibutuhkan mahasiswa sebagai calon akuntan masa depan untuk dapat menilai nilai-nilai etika mereka sendiri dalam konteks masalah sosial, mengenali masalah etika dalam berbagai pengaturan, berpikir tentang bagaimana perspektif etis yang berbeda bisa diterapkan untuk dilema etika dan mempertimbangkan konsekuensi dari tindakan alternatif. Identitas diri etika mahasiswa dapat berkembang karena mereka

commit to user

berlatih keterampilan pengambilan keputusan etis dan belajar bagaimana untuk menggambarkan dan menganalisa posisi pada isu-isu etika. Keputusan etis merupakan suatu keputusan yang harus dibuat oleh setiap profesional yang mengabdi pada suatu bidang pekerjaan tertentu, contohnya dalam bidang akuntansi.

Di Amerika pernah dilakukan survey O‟Clock dan Okleshen (1993) dalam Darsinah (2005) yang menemukan bahwa profesi akuntan dianggap sebagai salah satu profesi yang paling etis. Oleh karena itu dalam membuat suatu keputusan etis, seorang profesional akuntansi pasti akan mengacu pada kode etik profesi.

2.1.6 Orientasi Etis

Orientasi etis menjadi salah satu faktor pribadi dalam penelitian ini. Dalam penelitian sebelumnya menyarankan variasi individu dibentuk dengan pertimbangan etis yang mendeskripsikan ke dalam dua faktor yaitu idealisme dan relativisme sebagai orientasi etis individu (Forsyth, 1980; Schlenker dan Forsyth, 1977; Chan and Leung, 2006).

Idealisme mengacu pada sejauh mana seorang individu percaya bahwa konsekuensi yang diinginkan selalu dapat diperoleh tanpa melanggar pedoman moral. Idealis individu terkait mengenai tindakan individu dalam melakukan sesuatu selalu memikirkan konsekuesi yang akan muncul atas tindakan individu tersebut sehingga idealisme diartikan sebagai konsekuensi yang positif.

commit to user

Idealisme adalah suatu sikap yang menganggap bahwa tindakan yang tepat atau benar akan menimbulkan konsekuensi yang atau hasil yang diinginkan (Forsyth, 1980). Individu yang idealis memiliki prinsip bahwa tindakan yang mereka lakukan tidak mengarah pada tindakan yang berkonsekuensi negatif sehingga tidak merugikan individu lain. Sehingga, apabila individu berada dipilihan yang dapat berakibat negatif terhadap individu lain maka sebisa mungkin seorang idealis akan mengambil pilihan yang paling sedikit mengakibatkan akibat buruk pada individu lain.

Individu yang idealis akan sangat memegang teguh perilaku etis dalam profesi yang dijalankannya sehingga cenderung akan menjadi whistle blower dalam menghadapi situasi yang didalamnya terdapat perilaku tidak etis karena memiliki tingkat idealisme yang tinggi. Sedangkan, individu dengan idealisme yang lebih rendah menganggap bahwa dengan patuh terhadap semua prinsip moral yang ada dapat berakibat negatif sehingga terkadang dibutuhkan sedikit tindakan negatif untuk mendapatkan hasil terbaik.

Penelitian mengenai seorang idealis mengambil tindakan tegas terhadap situasi yang dapat merugikan orang lain dan pandangan yang lebih tegas terhadap individu yang melanggar perilaku etis dalam profesinya telah banyak dilakukan. Idealis individu terkait mengenai tindakan individu dalam melakukan sesuatu selalu memikirkan konsekuesi yang akan muncul atas tindakan individu tersebut diartikan sebagai konsekuensi yang positif. Dengan bersikap idealis diartikan profesi akuntan memiliki sikap tidak

commit to user

memihak dan terhindar dari berbagai kepentingan serta mampu untuk menafsirkan situasi yang sedang terjadi dengan tetap mempertimbangkan apakah situasi tersebut etis atau tidak etis.

Relativisme mengacu pada sejauh mana seorang individu menolak aturan moral yang universal untuk memandu perilaku mereka. Relativis individu terkait mengenai tindakan yang akan dilakukan individu pada dasarnya tidak mempedulikan konsekuensi yang muncul atas tindakan yang dilakukannya sehingga individu tidak peduli apakah tindakannya etis atau tidak etis.

Perbedaan orientasi etis yang ada dapat menimbulkan perdebatan terkait kesepakatan tentang tindakan etis mengenai situasi yang mana seorang individu harus peka terhadap pertimbangan etis yang dibuatnya. Untuk menghindari situasi konflik yang muncul maka orientasi etis menjadi penting untuk mengevaluasi dan mempertimbangkan orientasinya ketika memeriksa kemampuan individu untuk menanggapi isu etis yang sedang berkembang.

Dengan demikian, profesi akuntan diharuskan paham mengenai etika profesi mereka karena dengan berperilaku etis menjadikan orientasi etis akuntan sangat diperlukan dalam mengambil sikap yang wajar ketika terjadi konflik.

commit to user 2.1.7 Locus of Control

Locus of control adalah keyakinan individu mengenai tindakan individu menghubungkan peristiwa dalam kehidupannya dengan tindakan di luar kendalinya (Rotter, 1966). Locus of control sebagai kendali individu atas pekerjaan dan kepercayaan terhadap keberhasilan diri, sehingga (Tsui dan Gul 1996) dapat diartikan sejauh mana individu dapat merasakan hubungan kontinjensi antara tindakan dan hasil yang diperoleh. Locus of control menjadi salah satu variabel kepribadian (personility), yang didefinisikan sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib (destiny) sendiri (Kreitner dan Kinicki, 2005).

Menurut Rotter (dalam Mearns, 2008) locus of control memiliki empat konsep dasar, yaitu:

a. Potensi perilaku individu ( behaviour potential ) merupakan setiap kemungkinan yang secara relatif muncul pada situasi tertentu berkaitan dengan hasil yang diinginkan dalam kehidupan seseorang.

b. Harapan ( expectancy ) merupakan suatu kemungkinan dari berbagai kejadian yang akan muncul dan dialami oleh seseorang.

c. Nilai penguatan ( reinforcement value ) merupakan pilihan terhadap berbagai kemungkinan penguatan atas hasil dari beberapa penguat hasil-hasil lainnya yang dapat muncul pada situasi serupa.

d. Suasana psikologis merupakan bentuk ransangan baik secara internal maupun eksternal yang diterima seseorag pada suatu saat, yang

commit to user

meningkatkan atau menurunkan harapan terhadap munculnya hasil yang sangat diharapkan.

Locus of control dibedakan menjadi dua yakni (1) locus of control internal (2) locus of control eksternal. Locus of control internal didefinisikan sebagai kendali atas tindakan yang dilakukan individu di pegang oleh individu itu sendiri, sedangkan locus of control eksternal adalah keyakinan individu bahwa tindakan yang dilakukan pada diri mereka dikendalikan oleh faktor luar dari diri mereka. Jadi, kendali individu tersebut dapat menunjukkan tingkat keyakinan individu atas penentuan nasib mereka sendiri (Robbins dan Judge, 2007).

Locus of contol internal dipercaya individu bahwa keberhasilan mereka didapatkan dari aktifitas yang dilakukan dengan sendiri, sedangkan locus of control eksternal dipercaya individu bahwa keberhasilan tindakan mereka didapatkan dari faktor lingkungan mereka.

Perbedaan dari kedua jenis locus of control yang paling terlihat adalah anggapan individu mengenai hasil atas tindakan mereka, yang mana hasil atas tindakan sebagai internal diyakini individu didapatkan atas usaha (effort), kemampuan (ability) dan keterampilan (skills). Sedangkan sebagai eksternal diyakini individu bahwa penentuan hasil didapatkan dari faktor lingkungan seperti nasib, takdir dan keberuntungan.

Locus of control dapat membantu pemahaman resolusi tambahan akuntan dari munculnya konflik etis serta memberikan keyakinan akuntan

commit to user

atas pentingnya etika sebagai bimbingan yang berefek pada kepatutan profesi akuntan dan audit.

2.1.8 Pengalaman Bekerja

Knoers dan Haditoni (1999) menyatakan bahwa pengalaman adalah proses pembelajaran dan pertambahan potensi tingkah laku yang diperoleh dari pendidikan formal maupun non formal. Pengalaman kerja adalah proses pembentukan pengetahuan atau keterampilan tentang metode suatu pekerjaan karena keterlibatan karyawan tersebut dalam pelaksanaan tugas pekerjaan (Manulang, 1984). Pengetahuan atau keterampilan yang telah diketahui dan dikuasai seseorang akibat dari perbuatan atau pekerjaan yang telah dilakukan selama beberapa waktu tertentu disebut juga pengalaman bekerja (Trijoko, 1980). Selain itu, menurut Ranupandojo (1984) mengemukakan bahwa pengalaman kerja adalah ukuran tentang lama waktu atau masa kerja yang telah ditempuh seseorang dapat memahami tugas-tugas suatu pekerjaan dan telah melaksanakan dengan baik. Semakin luas pengalaman kerja seseorang maka semakin terampil seseorang dalam melakukan pekerjaan dan semakin sempurna pula pola berpikir dan sikap dalam bertindak untuk mencapai tujuan yang telah ditetapkan (Puspaningsih, 2004).

Dari beberapa pendapat diatas dapat disimpulkan bahwa pengalaman kerja adalah tingkat penguasaan pengetahuan serta keterampilan seseorang dalam pekerjaannya yang dapat diukur dari masa kerja dan tingkat

commit to user

pengetahuan dan keterampilan yang dimilikinya. Pengalaman kerja seseorang sangat ditentukan rentan waktu lama seseorang dalam menjalani pekerjaan tertentu dengan melihat pada banyaknya tahun, yaitu sejak pertama kali diangkat menjadi karyawan atau staf pada suatu lapangan kerja tertentu.

Pada penelitian Richmond (2003) dalam (Christmastuti dan Purnamasari, 2006) menemukan bahwa variabel status mempunyai pengaruh pada pembentukan sikap etis yang berarti bahwa faktor pengalaman membentuk dan mengubah sifat dan sikap dalam menanggapi kondisi yang dilematis dari sudut pandang etis. Dengan adanya pengalaman menjadikan cara pembelajaran yang baik bagi Mahasiswa sebagai calon akuntan untuk menjadikan kemampuannya dalam menguasai tugas dan aktivitas yang berkaitan dengan tindakan professionalnya. Pengalaman akan membentuk kemampuan akuntan dalam menghadapi dan menyeleseikan hambatan maupun persoalan dalam pelaksanaan tugasnya, serta mampu mengendalikan kecenderungan emosional terhadap pihak lain. Dengan demikian, pengalaman mampu memberi kontribusi yang relevan dalam peningkatan kompetensi akuntan.

commit to user 2.2 Pengembangan Hipotesis

2.2.1 Perbedaan Sensitivitas Etis antara Mahasiswa Strata 1 (S1) dan Mahasiswa Pendidikan Profesi Akuntansi (PPAK)

Sensitivitas etis adalah kemampuan individu dalam menafsirkan situasi yang terjadi dengan tetap mempertimbangkan situasi tersebut etis atau tidak etis. Kemampuan seorang profesional dapat dipengaruhi oleh sensitivitas individu itu sendiri. Individu sebagai pelaku moral dianggap memiliki kesadaran yang dinilai melalui kemampuan untuk menyadari adanya nilai etis dalam suatu keputusan yang disebut sebagai sensitivitas etika (Velasquez dan Rostankowski, 1985).

Etika profesi akuntan berguna bagi akuntan dalam mengambil keputusan dan perilaku etis mereka. Kemampuan memahami sifat dasar etika dari keputusan dinamakan sensitivitas etika sehingga profesi akuntan harus paham mengenai skema moral yang mengarah pada masalah etis (Jones, 1991). Pendidikan etika akuntansi penting diberikan di Perguruan Tinggi sehingga akan meningkatkan perilaku etis mahasiswa sebagai akuntan di kemudian hari. Namun, pada kenyataannya sebagian besar pendidikan etika secara penuh baru didapatkan ketika seorang akuntan harus menempuh pendidikan profesi akuntan selama satu tahun.

Mahasiswa PPAK yang sudah pasti mendapatkan pendidikan etika akan lebih mampu menilai perilaku etis atau tidak etis dibandingkan dengan mahasiswa akuntansi S1. Alasan dari penilaian tersebut adalah ketika seorang akuntan yang sudah menjadi anggota dalam suatu profesi harus

commit to user

mengikuti aturan dalam standar profesionalnya karena standar profesi meliputi norma, nilai dan tujuan yang ingin dicapai profesi (Smith dan Hall, 2008). Jadi, selain pengetahuan yang dimiliki, seorang akuntan perlu memiliki etika yang baik.

H1: Sensitivitas etis mahasiswa PPAK lebih tinggi daripada

mahasiswa Akuntansi S1.

2.2.2 Penalaran Etis dan Sensitivitas Etis

Penalaran etis mengacu pada pemikiran individu untuk menggunakan persepsi mereka dalam menilai suatu kegiatan sebagai etika atau bukan dengan menunjukkan cara individu dalam mengidentifikasi perilaku yang mengarah apakah perilaku tersebut masuk ke dalam perilaku bermoral atau tidak.

Penalaran etis berhubungan secara moderat dengan sensitivitas etis (Rest, 1986). Hal tersebut dikarenakan individu dengan penalaran etis yang baik pada akhirnya akan memposisikan diri bertindak secara moral sehingga akan mampu melihat persoalan etika atau dapat dikatakan memiliki sensitivitas etis yang baik. Penelitian yang telah dilakukan Arnold dan Ponemon (1991) menunjukkan terdapat hubungan antara penalaran etis dengan persepsi adanya whistle-blowing. Yang mana dilaporkan bahwa auditor intern dengan tingkat penalaran etis lebih baik dapat mengetahui dan mengidentifikasi perilaku yang kurang pantas.

commit to user

H2: Penalaran etis memiliki pengaruh positif dengan sensitivitas

etis Mahasiswa Akuntansi.

2.2.3 Idealisme dan Sensitivitas Etis Mahasiswa

Idealisme adalah suatu sikap yang menganggap bahwa tindakan yang tepat atau benar akan menimbulkan konsekuensi yang atau hasil yang diinginkan (Forsyth, 1992). Individu yang idealis memiliki prinsip bahwa tindakan yang mereka lakukan tidak mengarah pada tindakan yang berkonsekuensi negatif sehingga tidak merugikan individu lain. Sehingga, apabila individu berada dipilihan yang dapat berakibat negatif terhadap individu lain maka sebisa mungkin seorang idealis akan mengambil pilihan yang paling sedikit mengakibatkan akibat buruk pada individu lain.

Individu yang idealis akan sangat memegang teguh perilaku etis dalam profesi yang dijalankannya. Dengan bersikap idealis maka profesi akuntan diartikan memiliki sikap tidak memihak dan terhindar dari berbagai kepentingan serta mampu untuk menafsirkan situasi yang sedang terjadi dengan tetap mempertimbangkan apakah situasi tersebut etis atau tidak etis.

H3: Idealisme memiliki pengaruh positif dengan sensitivitas etis

Mahasiswa Akuntansi.

2.2.4 Relativisme dan Sensitivitas Etis Mahasiswa

Relativisme adalah model cara berpikir pragmatis yang beralasan bahwa aturan etika sifatnya tidak universal karena dilatarbelakangi oleh

commit to user

budaya yang mana masing-masing budaya memiliki aturan yang berbeda. Relativisme mengacu pada sejauh mana seorang individu menolak aturan moral yang universal untuk memandu perilaku mereka.

Relativisme etis sendiri merupakan teori atas tindakan yang dapat dikatakan etis atau tidak, benar atau salah, yang mana tergantung pada pandangan masyarakat itu (Forsyth, 1992). Jadi, relativis individu terkait mengenai tindakan yang akan dilakukan individu pada dasarnya tidak mempedulikan konsekuensi yang muncul atas tindakan yang dilakukannya sehingga individu tidak peduli apakah tindakannya etis atau tidak etis.

H4: Relativisme memiliki pengaruh negatif dengan sensitivitas etis

Mahasiswa Akuntansi.

2.2.5 Locus of control dan Sensitivitas Etis Mahasiswa

Locus of control adalah keyakinan individu mengenai tindakan individu menghubungkan peristiwa dalam kehidupannya dengan tindakan di luar kendalinya (Rotter, 1966). Locus of control sebagai kendali individu atas pekerjaan dan kepercayaan terhadap keberhasilan diri sehingga (Tsui dan Gul, 1996) dapat diartikan sejauh mana seseorang dapat merasakan hubungan kontinjensi antara tindakan dan hasil yang diperoleh. Locus of control dapat membantu pemahaman akuntan atas munculnya konflik etis serta memberikan keyakinan akuntan atas pentingnya etika sebagai bimbingan yang berpengaruh pada kepatutan profesi akuntan dan audit.

commit to user

Locus of control dapat berasal dari internal maupun eksternal individu. Yang paling membedakan dari keduanya adalah hasil dari tindakan individu tersebut. Seseorang yang dicirikan sebagai eksternal percaya bahwa dia adalah korban dari nasib, kesempatan, kekuasaan yang lain dan bahwa dia sedikit memiliki kontrol mengenai nasib baik atau keuntungan pada dirinya (Iswarini dan Mutmainah, 2013). Hal ini diharapkan bahwa mahasiswa yang internal lebih mengetahui masalah etika daripada mahasiswa yang eksternal yang menerima setiap kejadian berasal dari tingkah laku di luar dirinya.

H5: Locus of control berpengaruh terhadap sensitivitas etis

Mahasiswa Akuntansi.

2.2.6 Perbedaan Sensitivitas Etis antara Mahasiswa Akuntansi yang telah mempunyai pengalaman kerja dan yang belum mempunyai pengalaman kerja

Sensitivitas etis dianggap sebagai kemampuan individu untuk mengetahui situasi disekitarnya apakah etis atau tidak etis. Dengan kemampuan tersebut akan dapat mempengaruhi cara individu tersebut berperilaku etis untuk dirinya sendiri maupun lingkungan disekitarnya. Hal ini menjadi penting bagi mahasiswa akuntansi sebagai calon akuntan untuk memiliki kemampuan mengetahui situasi di lingkungan kerjanya sebagai profesional. Pengalaman kerja dianggap penting untuk meningkatkan sensitivitas etis karena semakin lama bekerja maka auditor lebih konservatif dalam menghadapi dilema etika (Larkin, 2000).

commit to user

Perilaku etis mahasiswa dan faktor-faktor yang diduga mempengaruhinya yaitu usia, jenis kelamin, dan pengalaman kerja telah diteliti oleh Borkowski and Ugras (1992). Penelitian ini membandingkan antara mahasiswa akuntansi yang belum bekerja dan mahasiswa MBA yang telah memiliki pengalaman kerja, diperoleh hasil bahwa mahasiswa akuntansi bertindak lebih etis daripada mahasiswa MBA. Mahasiswa akuntansi cenderung justice-oriented daripada mahasiswa yang telah memiliki pengalaman kerja. Selain itu, Glover (2002) juga menyatakan bahwa individu yang memiliki lebih banyak pengalaman kerja akan cenderung mempunyai tanggapan etis yang lebih baik.

H6: Terdapat perbedaan sensitivitas etis antara mahasiswa

akuntansi yang belum mempunyai pengalaman kerja dengan mahasiswa akuntansi yang telah mempunyai pengalaman kerja.

2.3 Penelitian Terdahulu

Penelitian sebelumnya yang berkaitan dengan faktor-faktor yang terkait dengan sensitivitas etis Mahasiswa Akuntansi untuk dapat berperilaku etis telah dilakukan.

Shaub et al. (1993) melakukan penelitian tentang pengujian empiris terkait faktor-faktor dari sensitivitas etis auditor. Tujuan dari penelitian ini adalah untuk mengevaluasi efek dari orientasi etika individu, komitmen profesional, dan komitmen organisasi pada kemampuan mereka untuk

commit to user

mengenali masalah etika dalam situasi profesional dan pada tingkat kognitif perkembangan moral. Variabel diukur dengan menggunakan kuesioner yang diberikan pada sampel dari 207 auditor di semua tingkat dari Delapan Besar Kantor Akuntan Publik di bagian barat daya. Temuan penelitian menunjukkan bahwa orientasi etika auditor pada saat memasuki perusahaan mempengaruhi tingkat komitmen, namun tidak satupun dari ketiga faktor ini yang mampu mempengaruhi etika. Dengan demikian, hasil studi ini menunjukkan kebutuhan KAP untuk menekankan lebih besar pada sensitivitas etis akuntan publik, program pendidikan serta untuk mengevaluasi orientasi etis auditor.

Ustadi dan Ratnasari (2005) melakukan penelitian terkait analisis faktor-faktor individual terhadap persepsi perilaku etis mahasiswa. Tujuan dari penelitian ini adalah meneliti pengaruh perbedaan faktor individu mahasiswa terhadap perilaku etis mereka, yang mana faktor individu terdiri dari locus of control, disiplin ilmu, pengalaman kerja dan equity sensitivity. Data dikumpulkan dengan menyebarkan sampel penelitian sebanyak 500 responden program S1 Jurusan Akuntansi dan Manajemen di Perguruan Tinggi Negeri (PTN) dan Perguruan Tinggi Swasta (PTS) di Surakarta. Temuan penelitian menunjukkan bahwa (a) locus of control internal mahasiswa akuntansi memiliki perilaku etis yang lebih baik dibandingkan locus of control eksternalnya (b) mahasiswa akuntansi memiliki perilaku lebih etis dibandingkan dengan mahasiswa manajemen (c) terdapat perbedaan signifikasi antara perilaku etis mahasiswa yang belum bekerja

commit to user

dibandingkan dengan yang sudah bekerja (d) mahasiswa akuntansi yang termasuk dalam kategori menerima suatu keadaan atau benevolent cenderung lebih etis dibandingkan dengan mahasiswa dalam kategori lebih banyak menuntut atau entitleds.

Chan dan Leung (2006) melakukan penelitian terkait pengaruh penalaran etis dan faktor pribadi mahasiswa dengan sensitivitas mereka. tujuan dari penelitian ini adalah ingin melihat perilaku etis individu dengan menggunakan empat model proses psikologi Rest dan lebih memfokuskannya pada satu komponen model tersebut yakni sensitivitas etis. Pengumpulan data dilakukan dengan menyebarkan 156 kuesioner kepada mahasiswa akhir di dua Universitas besar di Hongkong, yang mana salah satunya tidak ada pelajaran etika sedangkan yang satunya ada. Temuan dalam penelitian ini dianalisis dengan menggunakan t-test dan u-test yang menyatakan bahwa tidak ada hubungan signifikan antara penalaran etis mahasiswa dengan sensitivitas etisnya.

Falah (2006) melakukan penelitian terkait pengaruh budaya etis organisasi dan orientasi etis terhadap sensitivitas etis dengan mengambil studi empiris dalam pemeriksaan internal. Tujuan dalam penelitian ini adalah untuk menguji pengaruh budaya etis organisasi dan orientasi etis (idealisme dan relativisme) terhadap sensitivitas etis. Pengumpulan data dengan mendistribusikan kuesioner sebanyak 201 kepada para aparatur Bawasda di Pemda Papua. Temuan penelitian ini dianalisis dengan analisis path dan dioperasikan dengan bantuan program AMOS 4.01 yang

commit to user

menyatakan bahwa orientasi etis berpengaruh terhadap sensitivitas etis, khususnya relativisme.

Marwanto (2007) melakukan penelitian terkait dengan pengaruh pemikiran moral, tingkat idealisme, tingkat relativisme, dan locus of control terhadap sensitivitas, pertimbangan, motivasi dan karakter mahasiswa akuntansi dengan mengambil studi eksperimental pada Politeknik Negeri Samarinda. Pengumpulan data dengan membagikan kuesioner secara langsung sebanyak 145 kuesioner sebagai sampel untuk analisis. Temuan penelitian ini dianalisis datanya dengan regresi berganda dalam SPSS ver. 13 dan menyatakan bahwa pemikiran moral, tingkat idealisme, tingkat relativisme, IPK B dan umur 22 keatas mempunyai pengaruh yang signifikan terhadap kecenderungan mahasiswa dalam berperilaku etis. Mahasiswa dengan karakter internal lebih dapat menemukan adanya masalah etis dalam skenario audit dibandingkan yang berkarakter eksternal.

Dzakirin (2013) melakukan penelitian terkait orientasi idealisme, relativisme, tingkat pengetahuan dan gender yang mempengaruhi persepsi mahasiswa tentang krisis etika akuntan professional. Tujuan penelitian ini mengetahui persepsi mahasiswa akuntansi terkait dengan krisis etika yang melibatkan pelanggaran para akuntan. Pengumpulan data dilakukan dengan mendistribusikan kuesioner sebanyak 143 ke PTN dan PTS di Malang yang telah mengambil mata kuliah audit 1. Temuan dalam penelitian ini dianalisis dengan menggunakan multiple regression yang menunjukkan bahwa tingkat idealisme dan pengetahuan yang tinggi berpengaruh negatif atas opini

commit to user

mahasiswa terkait krisis etika akuntan professional, sedangkan yang memiliki relativisme tinggi masih memperhatikan nilai etika yang berlaku dalam merespon suatu masalah etis sehingga belum tentu memberikan persepsi positif.

Iswarini dan Siti Mutmainah (2013) melakukan penelitian terkait dengan pengaruh penalaran etis dan faktor pribadi terhadap sensitivitas etis pada mahasiswa akuntansi. Tujuan penelitian ini adalah menganalisis pengaruh penalaran etis dan faktor pribadi yang dimiliki mahasiswa terhadap sensitivitas etisnya. Pengumpulan data dilakukan dengan mendistribusikan 200 kuesioner ke beberapa Universitas di Semarang untuk mahasiswa semester 6. Temuan penelitian ini dianalisis dengan menggunakan analisis multiple regression pada SPSS ver.17 yang menyatakan bahwa penalaran etis dan faktor pribadi mahasiswa memiliki pengaruh signifikan terhadap sensitivitas etis mereka.

TABEL 2.1 Penelitian Terdahulu

No. Nama Peneliti Tahun Operasional

Variabel

Data

Analisis Hasil Penelitian

1. Shaub et al 1993 - Locus of control - Demografis - Suasana etis

organisasi - Moral reasoning

ANOVA Moral reasoning dipengaruhi oleh LOC, demografis dan suasana etis organisasi. 2. Ustadi dan Ratnasari 2005 - Perilaku etis - Locus of control - Equity sensitivity - Pengalaman kerja - Disiplin ilmu t-test & ANOVA

Mahasiswa dengan LOC internal lebih

berperilaku etis; mahasiswa akuntansi lebih berperilaku etis dibandingkan mahasiswa manajemen; mahasiswa yang belum bekerja lebih berperilaku etis

commit to user

dibandingkan yang sudah bekerja. 3. Chan dan Leung 2006 - Ethical sensitivity

- Ethical reasoning - Ethical orientation - Locus of control - Demographic t-test & u-test

Tidak ada hubungan signifikan antara

penalaran etis mahasiswa dengan sensitivitas etisnya.

4. Falah 2006 - Budaya etis organisasi - Idealisme - Relativisme - Sensitivitas etis

Path Orientasi etis yang paling berpengaruh terhadap sensitivitas etis khususnya ialah

relativisme, sedangkan idealisme tidak signifikan. 5. Marwanto 2007 - Pemikiran moral

- Orientasi etis - Locus of control - Demografis - Sensitivitas moral - Perkembangan moral - Motivasi moral - Karakter moral Regresi Berganda Pemikiran moral, idealisme, relativisme, demografis (IPK dan umur) memiliki pengaruh signifikan terhadap kecenderungan mahasiswa dalam berperilaku etis.

6. Dzakirin 2013 - Orientasi idealisme - Orientasi relativisme - Tingkat pengetahuan - Gender - Persepsi mahasiswa Multiple Regression

Tingkat idealisme dan pengetahuan yang tinggi berpengaruh negatif atas opini mahasiswa terkait krisis etika akuntan professional. 7. Iswarini dan Siti

Mutmainah 2013 - Penalaran etis - Idealisme - Relativisme - Locus of control - Demografis - Sensitivitas etis Regresi Berganda

Hubungan penalaran etis dan faktor pribadi tersebut signifikan terhadap sensitivitas etis mahasiswa.

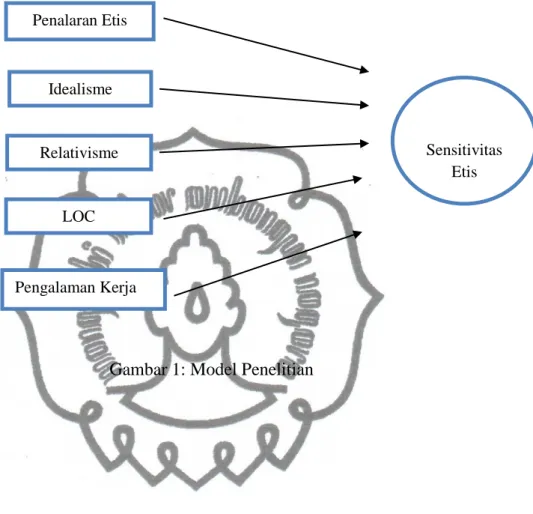

commit to user 2.4 Kerangka Pemikiran

Gambar 1: Model Penelitian Penalaran Etis Sensitivitas Etis Idealisme Relativisme LOC Pengalaman Kerja