9 BAB II

KAJIAN PUSTAKA 2.1 Landasan Teori

2.1.1 Pengertian Auditing

Arens,dkk., (1995:1), auditing adalah proses yang ditempuh oleh seorang yang kompeten dan independen agar dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi terukur dari suatu entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian dari informasi terukur tersebut dengan kriteria yang telah ditetapkan.

Mulyadi dan Kanaka (2002:7), mendefinisikan auditing secara umum sebagai suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menentukan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Definisi auditing dapat diuraikan menjadi tujuh elemen yang harus diperhatikan dalam melaksanakan audit yaitu proses yang sistematis, menghimpun dan mengevaluasi bukti secara obyektif, asersi-asersi tentang berbagai tindakan dan kejadian ekonomi, menentukan tingkat kesesuaian (degree of correspondence), criteria yang ditentukan, menyampaikan hasil-hasilnya, dan pemakai yang berkepentingan (Halim, 2003:1).

10

Berdasarkan definisi tersebut dapat disimpulkan bahwa auditing merupakan pemeriksaan secara obyektif terhadap laporan keuangan suatu perusahaan atau unit organisasi yang lain, dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar posisi keuangan dan hasil operasi perusahaan atau unit organisasi tersebut, sesuai dengan prinsip akuntansi yang berlaku umum.

2.1.2 Jenis Audit

Jenis audit berdasarkan tujuan dilaksanakannya audit digolongkan menjadi 3 kategori (Halim, 2003:5-10):

1) Audit Laporan Keuangan (Financial statement audit)

Audit laporan keuangan mencakup penghimpunan dan pengevaluasian bukti mengenai laporan keuangan suatu entitas dengan tujuan untuk memberikan pendapat apakah laporan keuangan telah disajikan secara wajar sesuai kriteria yang telah ditentukan oleh Prinsip Akuntansi Berlaku Umum (PABU).

2) Audit Kepatuhan (Compliance Audit)

Audit kepatuhan mencakup penghimpunan dan pengevaluasian bukti dengan tujuan untuk menentukan apakah financial ataupun operasi tertentu dari suatu entitas telah sesuai dengan kondisi-kondisi, aturan-aturan, dan regulasi yang telah ditentukan.

11 3) Audit Operasional (Operational Audit)

Audit operasional meliputi penghimpunan dan pengevaluasian bukti mengenai kegiatan operasional organisasi dalam hubungannya dengan tujuan pencapaian efisiensi, efektivitas, maupun kehematan (ekonomis) operasional.

2.1.3 Manfaat Audit

Abdul Halim (2003:60), menyatakan bahwa manfaat audit yaitu: 1) Meningkatkan kredibilitas perusahaan;

2) Meningkatkan efisiensi dan kejujuran;

3) Meningkatkan efisiensi operasional perusahaan; 4) Mendorong efisiensi pasar modal.

Sofyan Safri Harahap (Halim, 2003:60) mengemukakan manfaat audit dari sisi pengawasan sebagai berikut:

1) Preventive Control

Tenaga akuntansi akan bekerja lebih hati-hati dan akurat apabila mereka menyadari akan diaudit.

2) Detective Control

Suatu penyimpangan atau kesalahan yang terjadi lazimnya akan dapat diketahui dan dikoreksi melalu suatu proses audit.

12 3) Reporting Control

Setiap kesalahan perhitungan, penyajian atau pengungkapan yang tidak dikoreksi dalam keuangan akan disebutkan dalam laporan pemeriksaan. Dengan demikian pembaca laporan keuangan terhindar dari informasi yang keliru dan menyesatkan.

2.1.4 Standar Audit

Standar audit merupakan patokan dalam melaksanakan audit sehingga mutu audit dapat dicapai dengan baik. Secara umum, standar ini meliputi pertimbangan-pertimbangan mengenai kualitas profesional pribadi auditor, pelaksanaan audit dan pelaporannya.

Secara umum standar tersebut mengatur mengenai kualifikasi pribadi/lembaga auditor, pekerjaan audit dan pelaporan sebagai berikut (Halim, 2003:47-48):

a. Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

13 b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan apabila digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk melaksanakan audit dan menentukan sifat, saat dan lingkup pengujian yang dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit. c. Standar Pelaporan

1) Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2) Laporan audit harus menunjukan atau menyatakan, jika ada ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus di pandang memadai, kecuali dinyatakan dalam laporan auditor.

4) Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka

14

alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggungjawab yang dipikul oleh auditor.

2.1.5 Pengertian dan Jenis Auditor

Auditor merupakan orang atau tim yang melakukan tugas audit. Menurut Halim (2003:11) terdapat tigas jenis auditor. Ketiga jenis auditor dipaparkan sebagai berikut:

1) Auditor Internal

Auditor internal merupakan karyawan suatu perusahaan atau entitas usaha tempat mereka melakukan audit. Tujuan audit internal adalah untuk membantu manajemen dalam melaksanakan tanggung jawabnya secara efektif. Meskipun demikian, pekerjaan auditor internal dapat mendukung audit atas laporan keuangan yang dilakukan auditor independen.

2) Auditor Pemerintah

Auditor pemerintah adalah auditor yang bekerja di instansi pemerintah dimana tugas utamanya adalah melakukan audit atas laporan pertanggujawaban keuangan dari berbagai unit organisasi dalam pemerintahan. Auditing ini dilaksanakan oleh auditor pemerintah yang

15

bekerja di Badan Pemeriksa Keuangan (BPK) serta di Direktorat Jenderal Pajak.

3) Auditor Independen

Auditor independen adalah para praktisi individual atau anggota kantor akuntan publik yang memberikan jasa auditing profesional kepada klien. Klien dapat berupa perusahaan yang berorientasi laba, organisasi nirlaba, badan-badan pemerintahan maupun individu perseorangan. Auditor independen bekerja dan memperoleh penghasilan yang dapat berupa fee.

2.1.6 Profesi Akuntan Publik

Profesi akuntan publik merupakan pekerjaan yang memberikan jasa sebagai berikut (SPAP, 2001:301):

1) Jasa pemeriksaan umum yaitu pemeriksaan akuntan yang independen atas laporan keuangan disertai dengan pernyataan pendapat mengenai kewajaran penyajian laporan keuangan secara keseluruhan.

2) Jasa nasehat manajemen terdiri dari berbagai jasa yang diberikan oleh akuntan kepada klien mengenai masalah akuntansi.

3) Jasa pemeriksaan khusus yaitu pemeriksaan terhadap hal-hal sesuai dengan penugasan diberikan kepada akuntan seperti penentuan harga pembelian atau penjualan perusahaan.

16

4) Jasa perwakilan yang terjadi bila klien membutuhkan jasa akuntan sebagai wakil kuasa klien dalam pengurusan masalah perpajakan.

5) Jasa asisten yaitu membantu pelaksanaan tugas manajemen yang bermacam-macam antara lain membantu penyusunan sistem akuntansi yang baru.

Sedangkan menurut Halim (2003:17), menyatakan jasa yang diberikan oleh akuntan publik dapat dikelompokkan menjadi dua yaitu:

1) Jasa atestasi

Atestasi adalah suatu pernyataan pendapat atau perimbangan auditor independen dan kompeten mengenai kesesuaian, dalam segala hal yang signifikan, asersi suatu entitas dengan memberikan pendapat tertulis berisi kesimpulan tentang kendalan asersi tertulis yang menjadi tanggung jawab pihak lain. Keempat jasa atestasi yang dapat diberikan oleh suatu KAP:

a. Audit

Dalam audit laporan keuangan, klien menugaskan auditor untuk menghimpun dan mengevaluasi bukti yang berkaitan dengan laporan keuangan untuk memberikan pendapat mengenai kewajaran laporan keuangan.

b. Pemeriksaan (Examination)

Auditor dalam melaksanakan penugasan jasa ini memberikan pendapat atas asersi-asersi suatu pihak sesuai kriteria yang ditentukan.

17 c. Penelahaan (review)

Jasa review atau pengkajian terutama dilakukan dengan wawancara dengan manajemen dan analisa komparatif informasi keuangan suatu perusahaan.

d. Prosedur yang disepakati bersama (Agreed-upon procedures)

Lingkup kerja jasa ini lebih sempit dari audit atau examination. Kesimpulannya yang dibuat atas hal tersebut harus berbentuk tingkatan temuan, keyakinan negatif atau keduanya.

2) Jasa non atestasi

Ada tiga jasa yang diberikan suatu KAP yaitu: a. Jasa Akuntansi

Jasa akuntansi dapat diberikan melalui aktivitas pencatatan, penjualan, posting, jurnal penyesuaian, dan penyusunan laporan keuangan klien (jasa kompilasi) serta perancangan sistem akuntansi klien.

b. Jasa perpajakan

Jasa perpajakan meliputi pengisian surat laporan pajak dan perencanaan pajak.

c. Jasa konsultan manajemen

Jasa konsultan manajemen merupakan fungsi pemberian konsultasi dengan memberikan saran dan bantuan teknis kepada klien guna

18

meningkatkan penggunaan kemampuan dan sumberdaya untuk mencapai tujuan perusahaan klien.

2.1.7 Independensi

Independensi memberikan keyakinan memadai bahwa pada setiap lapis organisasi semua staf profesional mempertahankan independensi sebagaimana diatur dalam aturan Etika Kompartemen Akuntan Publik secara terperinci, yaitu Aturan Etika No. 1 integritas, obyektivitas, dan independensi memuat contoh-contoh penerapan yang berlaku untuk akuntan publik (Badera,2007).

Eric (1975) dalam Antle (1984) mendefinisikan independensi sebagai suatu hubungan antara akuntan publik dan kliennya yang sedemikian rupa sehingga temuan dan laporan yang diberikan auditor hanya dipengaruhi oleh bukti-bukti yang ditemukan dan dikumpulkan sesuai dengan aturan atau prinsip-prinsip profesionalnya. Menurut Abdul Halim (2003:34) ada tiga buah aspek independensi seorang auditor, yaitu (1) Independence in fact (independensi senyatanya) yakni auditor harus mempunyai kejujuran tinggi, (2) Independence in appearance (independensi dalam penampilan) yang merupakan pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa sehingga pihak lain akan mempercayai sikap independensi dan objektivitasnya, (3) Independence in competence (independensi

19

dari sudut keahlian) yang berhubungan erat dengan kemampuan auditor dalam melaksanakan dan menyelesaikan tugasnya.

American Institute of Certified Public Accountant (AICPA) menyebutkan bahwa independensi merupakan suatu kemampuan bertindak berdasarkan integritas objektivitas (Mayangsari,2003:6). Integritas merupakan prinsip moral yang tidak memihak, jujur, memandang dan mengemukakan sama seperti adanya. Objektivitas merupakan sikap tidak memihak dalam mempertimbangkan fakta, kepentingan pribadi tidak terdapat dalam fakta yang dihadapi.

Berdasarkan pengertian di atas disimpulkan bahwa independensi merupakan sikap seseorang untuk bertindak jujur, tidak memihak, dan melaporkan temuan-temuan hanya berdasarkan bukti yang ada. Dalam penelitian ini independensi auditor diukur melalui lama hubungan dengan klien (audit tenure), tekanan dari klien, telaah dari rekan auditor, dan jasa non audit.

2.1.8 Kompetensi Auditor

Standar umum pertama (SA seksi 210 dalam SPAP,2001) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai seorang auditor, sedangkan standar umum yang ketiga (SA seksi 230 dalam SPAP,2001) menyebutkan bahwa pelaksanaan audit dana penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama (due professional care).

20

Trotter (1986) dalam Saefuddin (2004) mendefinisikan bahwa seorang yang berkompeten adalah orang yang dengan keterampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitif, dan sangat jarang atau tidak pernah membuat kesalahan.

Webster’s Ninth New Collegite Dictionary (1983) dalam Sri Lanstanti (2005:88), mendefinisikan kompetensi adalah keterampilan dari seorang ahli, dimana ahli didefinisikan sebagai seorang yang memiliki tingkat keterampilan tertentu atau pengetahuan tinggi dalam subyek tertentu yang diperolehnya dari pelatihan dan pengalaman. Adapun Bedard (1986) dalam Sri Lanstanti (2005:88) mengartikan keahlian atau kompetensi sebagai seorang dengan pengetahuan dan keterampilan prosedural luas yang ditunjukkan dalam pengalaman audit.

Berdasarkan uraian di atas dapat ditarik kesimpulan bahwa kompetensi auditor adalah auditor dengan pengetahuan dan pengalaman yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan seksama.

Kompetensi menurut De Angelo (1981) dalam Kusharyanti (2002) dapat dilihat dari berbagai sudut pandang yakni auditor individual, audit tim, dan Kantor Akuntan Publik (KAP). Masing-masing sudut pandang akan dibahas lebih mendetail berikut ini:

a. Kompetensi Auditor Individual

Ada banyak faktor yang mempengaruhi kemampuan auditor, antara lain pengetahuan dan pengalaman. Untuk melakukan tugas pengauditan, auditor

21

memerlukan pengetahuan pengauditan (umum dan khusus) dan pengalaman mengenai bidang pengauditan, akuntansi, dan industry klien.

b. Kompetensi Audit Tim

Standar pekerjaan lapangan yang kedua menyebutkan bahwa jika pekerjaan menggunakan asisten maka harus disupervisi dengan semestinya. Dalam suatu penugasan, satu tim audit biasanya terdiri atas auditor junior, auditor senior, manajer, dan partner. Kerjasama yang baik anatar anggota tim, profesionalisme, persistensi, skeptisisme, proses kendali mutu yang kuat, pengalaman dengan klien, dan pengalaman industri yang baik akan menghasilkan tim audit yang berkualitas tinggi. Selain itu, adanya perhatian partner dan manajer pada penugasan ditemukan memiliki kaitan dengan kualitas audit.

c. Kompetensi dari Sudut Pandang KAP

Besaran KAP menurut Deis dan Giroux (1992) diukur dari jumlah klien dan presebtase audit fee dalam usaha mempertahankan kliennya untuk tidak berpindah pada KAP yang lain.

Selain itu, KAP yang besar sudah mempunyai jaringan klien luas dan banyak sehingga mereka tidak tergantung atau tidak takut kehilangan klien (De Angelo,1981). KAP besar biasanya mempunyai sumber daya yang lebih banyak dan lebih baik unmtuk melatih sumber daya mereka, membiayai ke berbagai pendidikan

22

profesi berkelanjutan, dan melakukan pengujian audit dibandingkan dengan KAP kecil.

Berdasarkan uraian tersebut di atas maka kompetensi dapat dilihat dari berbagai sudut pandang. Namun dalam penelitian ini akan digunakan kompetensi dari sudut auditor individual, hal ini dikarenakan auditor adalah subyek yang melakukan audit secara langsung dan berhubungan langsung dalam proses audit sehingga diperlukan kompetensi yang baik untuk menghasilkan audit yang berkualitas. Konstruk yang dikemukan oleh Angelo (1981), kompetensi diproksikan dalam dua hal yaitu pengetahuan dan pengalaman.

2.1.9 Pengetahuan Auditor

Dalam melakukan audit, seseorang harus memiliki mutu personal yang baik, pengetahuan memadai, serta keahlian khusus di bidangnya (Sukrinah dkk,2009). Elfarini (2007:23) menyatakan bahwa pengetahuan memiliki pengaruh signifikan terhadap kualitas audit. Komponen kompetensi terdiri atas beberapa macam, salah satunya adalah pengetahuan. Hasil penelitian Tan dan Libby (1997) mengatakan bahwa kompetensi audit terdiri dari tacit managerial dan pengetahuan khusus. Hasil penelitian ini didukung dengan penelitian yang lainnya yaitu Shanteau dan Mohammadi (1992), Bonner dan Lewis (1990), serta Mohammadi, Searfoss dan Shanteau (1992) dalam Murtanto (1998) menunjukkan bahwa faktor pengetahuan kognitif merupakan faktor penting dalam mempengaruhi keahlian audit yang pada

23

akhirnya akan mempengaruhi pemberian pendapat audit. Adapun SPAP 2001 tentang standar umum, menjelaskan bahwa dalam melakukan audit, auditor harus memiliki keahlian dan struktur pengetahuan yang cukup. Pengetahuan diukur dari seberapa tinggi pendidikan seorang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks (Meinhard et al,1987 dalam Harhinto (2004:35)).

Adapun secara umum ada 5 pengetahuan yang harus dimiliki oleh seorang auditor (Kusharyanti,2003), yaitu (1) Pengetahuan pengauditan umum, (2)Pengetahuan area fungsional, (3) Pengetahuan mengenai isu-isu akuntansi yang terbaru, (4) Pengetahuan mengenai industri khusus, (5) Pengetahuan mengenai bisnis umum serta penyelesaian masalah. Pengetahuan pengauditan umum seperti risiko audit, prosedur audit, dan lain-lain kebanyakan diperoleh di perguruan tinggi, sebagian dari pelatihan dan pengalaman. Untuk area fungsional seperti perpajakan dan pengauditan dengan komputer sebagian didapatkan di pendidikan formal sebagian besar dari pelatihan dan pengalaman. Demikian juga dengan isu akuntansi, auditor mendapatkannya dari pelatihan professional secara berkelanjutan. Pengetahuan mengenai industri khusus dan hal-hal umum kebanyakan diperoleh dari pengalaman dan pelatihan.

24

Marinus, Wray dalam Herlyansyah dan Ilyas (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukan yang terbaik.

Ashton (1991) dalam Mayangsari (2003) meneliti auditor dari berbagai tingkat jenjang yakni partner sampai staf dengan 2 pengujian. Pengujian pertama dilakukan dengan membandingkan antara pengetahuan auditor mengenai frekuensi dampak kesalahan pada laporan keuangan (error effect) pada 5 industri dengan frekuensi archival. Pengujian kedua dilakukan dengan membandingkan pengetahuan auditor dalam menganalisa sebab (error cause) dan akibat kesalahan pada industri manufaktur dengan frekuensi archival. Hasil pengujian ini menunjukkan perbedaan pengetahuan auditor mempengaruhi error effect pada berbagai tingkat pengalaman, tidak dapat dijelaskan oleh lama pengalaman dalam mengaudit industri tertentu dan jumlah klien yang mereka audit. Selain itu pengetahuan auditor dengan pengalaman sama mengenai sebab dan akibat menunjukkan perbedaan yang besar. Singkatnya auditor yang mempunyai tingkatan pengalaman yang sama, belum tentu pengetahuan yang dimiliki sama pula. Jadi ukuran kompetensi tidak cukup hanya pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada dasarnya manusia memiliki unsur lain disamping pengalaman, misalnya pengetahuan.

25

Brown dan Stanner dalam Diani dan Ria (2007), perbedaan pengetahuan diantara auditor akan berpengaruh pada cara auditor menyelesaikan sebuah pekerjaan. Seorang auditor akan bisa menyelesaikan sebuah pekerjaan dengan efektif jika didukung dengan pengetahuan yang dimilikinya. Kesalahan didefinisikan dengan seberapa banyak perbedaan (deviasi) antara kebijakan-kebijakan perusahaan tentang pencatatan akuntansi dengan kriteria yang distandarkan.

Seorang auditor memiliki kewajiban untuk terus memelihara dan meningkatkan kemampuan serta pengetahuannya melalui pendidikan formal ataupun tidak formal yang disebut dengan pendidikan profesional berkelanjutan. Tujuan ketentuan ini agar auditor independen selalau mengikuti perkembangan terbaru di bidang akuntansi, pengauditan dan bidang-bidang terkait lainnya. Dengan tingkat pengetahuan yang memadai, seorang auditor dapat menjalankan profesinya seefektif dan seefisien mungkin. Hal ini tentu akan berpengaruh pada jumlah temuan dan pertimbangan penentuan opini auditor atas laporan keuangan yang diperiksanya.

2.1.10 Pengalaman Kerja Auditor

Audit menuntut kompetensi dan profesionalisme yang tinggi. Kompetensi tersebut tidak hanya dipengaruhi oleh pendidikan formal tetapi banyak faktor lain yang akan mempengaruhi antara lain pengalaman. Pengalaman kerja telah dipandang sebagai suatu faktor dalam memperoleh ijin untuk menjadi akuntan publik (Ainun,1999). Pengetahuan auditor tentang audit akan semakin berkembang dengan

26

bertambahnya pengalaman kerja. Pengalaman akan meningkat dengan semakin meningkatnya kompleksistas kerja. Menurut Tubbs (1992) dalam Mayangsari (2003) auditor yang berpengalaman memiliki keunggulan dalam hal: (1) Mendeteksi kesalahan, (2) Memahami kesalahan secara akurat, (3) Mencari penyebab kesalahan.

Marinus, Wray dalam Herlyansyah dan Ilyas (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukan yang terbaik.

Pengalaman kerja dipandang sebagai faktor penting dalam memprediksi dan menilai kinerja auditor dalam melakukan pemeriksaan. Pengalaman yang dimiliki oleh auditor dalam melakukan pengauditan dapat dijadikan pertimbangan auditor berkualitas (Libby dan Trotman dalam Milan Widhiati,2005). Mohammadi dan Wright (1987) dalam Mayangsari (2003) menunjukkan bahwa staf yang berpengalaman akan memberikan pendapat yang berbeda dengan staf junior untuk tugas-tugas yang sifatnya tidak terstruktur. Demikian pula Bernardi (1994) menyatakan dalam penelitiannya bahwa pengalaman merupakan faktor yang berpengaruh pada kemampuan prediksi dan deteksi auditor. Pernyataan tersebut di kuatkan oleh Aston (1991);Choo dan Trootman;Libby dan Libby (1989) dalam Mayangsari (2003) yang menyatakan bahwa pengalaman dan pengetahuan merupakan faktor penting yang mempengaruhi pemberian pendapat audit. Auditor

27

yang lebih berpengalaman akan lebih cepat tanggap dalam mendeteksi kekeliruan yang terjadi. Bertambahnya pengalaman kerja auditor juga akan menambah ketelitian dalam pemeriksaan. Pemeriksaan yang dilakukan dengan tingkat keahlian yang tinggi akan dapat menghasilkan laporan audit yang berkualitas. Ketelitian auditor berpengalaman tentang kekeliruan, dan mengidentifikasi jumlah jenis kekeliruan lebih baik dibandingkan dengan auditor yang belum berpengalaman (Ainun,1999). Pengalaman professional auditor dapat diperoleh dari pelatihan-pelatihan, supervisi-supervisi maupun review terhadap hasil pekerjaan yang diberikan oleh auditor yang lebih berpengalaman. Pengalaman kerja seorang auditor akan mendukung ketrampilan dan kecepatan dalam menyelesaikan tugas-tugasnya sehingga tingkat kesalahan akan semakin berkurang.

2.1.11 Opini Auditor

Audit memiliki fungsi sebagai proses untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan. Para pengguna laporan keuangan terutama para pemegang saham, akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor hingga opini yang dikeluarkannya. Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan keuangan suatu perusahaan (Eunika Christina Elfarini, 2007:16). Oleh karena itu, auditor harus menghasilkan audit yang berkualitas dan opini yang

28

dapat dipertanggungjawabkan sehingga dapat mengurangi ketidakselarasan antara pihak manajemen dan pemilik perusahaan.

Sampai saat ini belum ada definisi yang pasti mengenai opini yang dikeluarkan auditor. Tidak mudah menggambarkan opini yang dikeluarkan oleh auditor yang baik itu seperti apa. Penjelasan singkatnya adalah setiap auditor harus mengeluarkan opini audit setelah memeriksa di suatu perusahaan tertentu. Opini yang dikeluarkan merupakan kesimpulan akhir dari pekerjaan audit yang dilakukan oleh auditor. Opini audit yang dikeluarkan oleh auditor berdasarkan fakta dan bukti yang kompeten dan dapat dipertanggungjawabkan. Opini tersebut merupakan bagian inti dari kualitas audit sehingga ketika auditor mengeluarkan opini maka akan terlihat jelas bagaimana kualitas audit tersebut.

Halim (2003) menyatakan ada lima jenis pendapat yang dapat diberikan oleh auditor, yaitu:

a. Pendapat Wajar tanpa Pengecualian

Pendapat wajar tanpa pengecualian dapat diberikan auditor apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar audit, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum dan tidak terdapat kondisi atau keadaan tertentu yang memerlukan penjelasan. Dalam Standar Audit (SA) 411 par.04 dikatakan bahwa laporan keuangan yang wajar dihasilkan melalui pertimbangan apakah:

29

2. Prinsip akuntansi yang dipilih tepat untuk keadaan yang bersangkutan 3. Laporan Keuangan beserta catatannya memberikan informasi cukup yang

dapat mempengaruhi penggunaannya, pemahamannya, dan penafsiran. 4. Informasi yang disajikan dalam laporan keuangan diklasifikasikan dan

diikhtisarkan dengan semestinya, yang tidak terlalu rinci ataupun terlalu ringkas.

5. Laporan keuangan mencerminkan peristiwa dan transaksi yang mendasarinya dalam suatu cara yang menyajikan posisi keuangan, hasil usaha, dan arus kas dalam batas-batas yang dapat diterima, yaitu dengan batas-batas rasional dan pasti praktis untuk dicapai dalam laporan keuangan.

b. Pendapat wajar tanpa penjelasan dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku

Pendapat ini diberikan apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi berlaku umum, tetapi terdapat keadaan atau kondisi tertentu yang memerlukan bahasa penjelasan diantaranya:

1. Pendapat auditor sebagian didasarkan pada laporan auditor independen lain.

30

2. Adanya penyimpangan prinsip akuntansi yang ditetapkan oleh IAI. Penyimpangan ini adalah penyimpangan yang terpaksa dilakukan untuk tidak menyesatkan pemakai laporan keuangan auditan.

3. Laporan keuangan dipengaruhi oleh ketidakpastian yang material.

4. Auditor meragukan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya.

5. Auditor menemukan adanya suatu perubahan material dalam penggunaan prinsip dan metode akuntansi.

c. Pendapat Wajar dengan Pengecualian

Sesuai dengan SA 508 par.38 dikatakan bahwa jenis pendapat ini diberikan apabila:

1. Tidak ada bukti kompeten yang cukup atau adanya pembatasan lingkup audit yang material tetapi tidak mempengaruhi laporan keuangan secara keseluruhan.

2. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum yang bersifat material tapi tidak mempengaruhi laporan keuangan secara keseluruhan.

d. Pendapat Tidak Wajar

Pendapat ini menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi berlaku umum. Auditor harus menjelaskan alasan pendukung

31

pendapat tidak wajar, dan dampak utama dari hal yang menyebabkan pendapat diberikan terhadap laporan keuangan. Misalnya, penyimpangan dari prinsip akuntansi yang berlaku umum seperti perusahaan menggunakan penilaian aktiva berdasar nilai appraisal dan mendepresiasi atas dasar nilai tersebut. Penjelasan tersebut harus dinyatakan dalam paragraf terpisah sebelum paragraf pendapat.

e. Pernyataan Tidak Memberikan Pendapat

Pernyataan auditor untuk tidak memberikan pendapat ini layak diberikan apabila:

1. Ada pembatasan ruang lingkup audit yang sangat material baik oleh klien maupun karena kondisi tertentu.

2. Auditor tidak independen terhadap klien.

Pernyataan ini tidak dapat diberikan apabila auditor yakin bahwa terdapat penyimpangan yang material dari prinsip akuntansi berlaku umum. Auditor tidak diperkenankan mencantumkan paragraf lingkup audit apabila ia menyatakan untuk tidak memberikan pendapat. Ia harus menyatakan alasan mengapa auditnya tidak berdasarkan standar auditing yang ditetapkan IAI dalam satu paragraf khusus sebelum paragraf pendapat.

32

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian-penelitian sebelumnya yang mendukung penelitian ini adalah penelitian yang dilakukan oleh Mayangsari (2003) dengan judul “Pengaruh Keahlian Audit dan Independensi terhadap Pendapat Audit”. Variabel independen yang digunakan adalah keahlian audit dan independensi, sedangkan variabel dependennya adalah pendapat audit. Responden dalam penelitian ini adalah mahasiswa dan auditor. Teknik analisis yang digunakan adalah teknik regresi berganda. Dari hasil penelitian diperoleh kesimpulan bahwa pendapat auditor ahli dan independen berbeda dengan auditor yang hanya memiliki satu karakter atau sama sekali tidak mempunyai karakter tersebut. Auditor yang ahli ternyata memiliki perbedaan perhatian terhadap jenis informasi yang digunakan sebagai dasar pemberian pendapat audit.

Persamaan dengan penelitian ini adalah menggunakan variabel independen yang sama yaitu independensi dan variabel dependen pendapat audit. Sedangkan perbedaanya adalah lokasi dan waktu penelitian.

Penelitian yang dilakukan oleh Artawati (2005) dengan skripsi yang berjudul “Asosiasi Pengendalian Intern dengan Pendapat Auditor” varabel independen yang digunakan adalah pengendalian intern, sedangkan variabel dependennya adalah pendapat auditor. Level of Significant ditetapkan 5%. Artawati menggunakan konstruk pengendalian intern efektif, cukup efektif dan tidak efektif. Pendapat auditor yang diproksikan dengan proksi wajar tanpa pengecualian, wajar tanpa pengecualian dengan tambahan bahasa penjelas, wajar dengan pengecualian dan pendapat tidak

33

wajar. Penelitian menggunakan sampel sebanyak 80 dari populasi sebanyak 102 klien. Berdasarkan penelitian ini diperoleh nilai level of significant 0,05 (5%), harga chi kuadrat hitung (107,58) lebih besar dari chi kuadrat tabel (15,507). Sehingga dapat disimpulkan bahwa antara pengendalian intern dengan pendapat auditor memiliki hubungan yang signifikan sebesar nilai kontigensi 0,756 (75,6%).

Persamaan dengan penelitian ini yaitu menggunakan variabel dependen yang sama yaitu pendapat auditor. Sedangkan perbedaannya adalah lokasi penelitian, waktu penelitian dan variabel independen serta teknik analisis datanya.

Penelitian yang dilakukan oleh Adhitya (2006) dengan skripsi yang berjudul “Faktor-Faktor yang mendorong Akuntan Publik memberikan Pendapat Selain Wajar Tanpa Pengecualian”. Penelitian ini menggunakan sampel sebanyak 29 Klien dan tingkat signifikansi yang ditetapkan sebesar 5%. Berdasarkan penelitian maka ditemukan bahwa faktor-faktor yang mendorong akuntan publik memberikan pendapat wajar tanpa pengecualian adalah faktor pembatasan ruang lingkup dengan chi kuadrat sebesar 231,044 lebih besar dari chi kuadrat tabel sebesar 3,84146. Faktor kedua adalah faktor laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum dengan nilai chi kuadrat sebesar 211,835 lebih besar dari chi kuadrat tabel sebesar 3,84146. Selanjutnya adalah faktor keraguan atas kelangsungan usaha klien dengan nilai chi kuadrat 158,986 lebih besar dari chi kuadrat tabel 3,84146. Faktor yang keempat adalah prinsip akuntansi yang berlaku umum tidak diterapkan secara konsisten dengan nilai chi kuadrat sebesar 107,895 lebih besar dari

34

chi kuadrat tabel 3,84146. Kemudian yang terakhir adalah penekanan atas suatu hal dengan nilai chi kuadrat 76,1188 lebih besar dari chi kuadrat tabel 3,84146. Persamaan dengan penelitian ini adalah menggunakan variabel dependen yang sama yaitu opini audit. Sedangkan perbedaannya terdapat pada lokasi penelitian, waktu penelitian dan teknik analisis data.

Penelitian yang dilakukan oleh Dedy Agus Astawardana (2008) dengan skripsi berjudul “ Analisis Hubungan Pengendalian Intern dan Fee Audit dengan Pendapat Auditor. Skripsi ini merupakan pengembangan dari penelitian yang dilakukan oleh Artawati (2005). Variabel independen yang digunakan adalah pengendalian intern dan fee audit, sedangkan variabel dependennya adalah pendapat auditor. Level of Significant ditetapkan 5%. Dedy Agus Astawardana juga menggunakan konstruk pengendalian intern efektif, cukup efektif dan tidak efektif. Fee audit dengan proksi maksimal dan minimal. Pendapat auditor dengan proksi wajar tanpa pengecualian, wajar tanpa pengecualian dengan tambahan bahasa penjelas, wajar dengan pengecualian dan pendapat tidak wajar. Penelitian menggunakan sampel 81 klien. Berdasarkan hasil penelitian diperoleh hasil harga chi kuadrat hitung variabel pengendalian intern 12,514 lebih besar dari chi kuadrat tabel 9,487 dan chi kuadrat hitung fee audit sebesar 0,242 kurang dari chi kuadrat tabel sebesar 7,377. Sehingga dapat disimpulkan bahwa antar pengendalian intern dengan pendapat auditor memiliki hubungan yang signifikan sebesar nilai koofisisen kontingensi 0,366

35

(36,6%), sedangkan fee audit berpengaruh tidak signifikan terhadap pendapat auditor dengan nilai koefisien kontingensi 0,055.

Persamaan dengan penelitian ini yaitu menggunakan variabel dependen yang sama yaitu pendapat auditor. Sedangkan perbedaannya adalah lokasi penelitian, waktu penelitian, variabel independen dan teknik analisis datanya.

Penelitian yang dilakukan Suhartini (2009) dengan judul “Pengaruh Pemeriksaan Interim, Lingkup Audit, dan Independensi terhadap Pertimbangan Pemberian Opini Audit”. Teknis analisis yang digunakan adalah teknik analisis regresi linier berganda. Dari hasil penelitian diperoleh hasil bahwa faktor yang mempengaruhi pertimbangan pemberian pendapat audit adalah pemeriksaan interim dengan nilai t hitung sebesar 3,384 lebih besar dari t tabel 2,021. Faktor kedua yang mempengaruhi adalah lingkup audit dengan nilai t hitung sebesar 4,592 lebih besar dari t tabel sebesar 2,021. Faktor ketiga adalah independensi dengan nilai t hitung sebesar 2,413 lebih besar dari t tabel sebesar 2,021.

Persamaan dengan penelitian ini adalah variabel independen yakni independensi dan variabel dependen pertimbangan pemberian opini auditor. Sedangkan perbedaannya adalah waktu dan lokasi penelitian.

Penelitian Lisa Kumala Putri (2010) dengan judul “Pengaruh Kompetensi dan Independensi Auditor pada Kualitas Audit”. Teknik analisis yang digunakan adalah analisis linier berganda. Dari penelitian ini diperoleh hasil bahwa kompetensi dan independensi berpengaruh pada kualitas audit.

36

Persamaan dengan penelitian ini adalah variabel independennya yaitu kompetensi dan independensi auditor serta lokasi dan teknik analisis datanya. Sedangkan perbedaannya adalah pada variabel dependen dan waktu penelitiannya. Berikut disajikan ringkasan hasil penelitian sebelumnya.

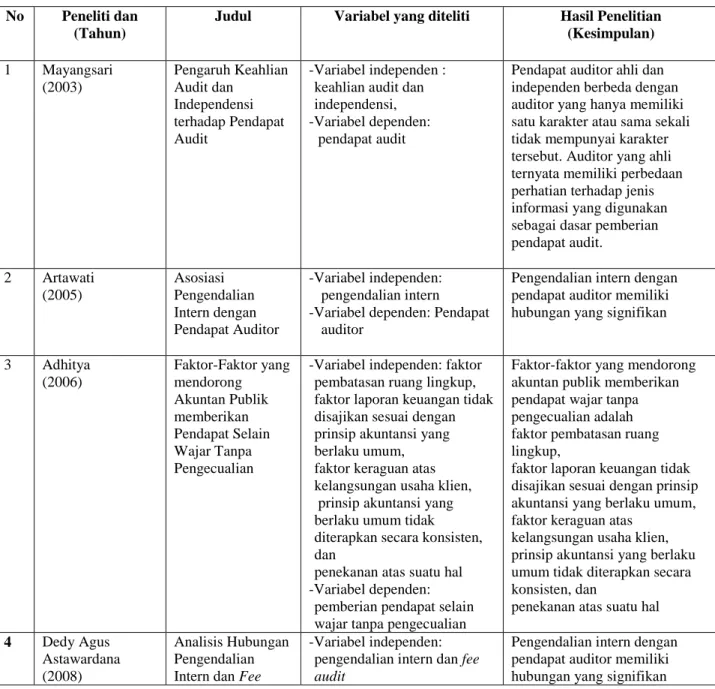

Tabel 2.1 Ringkasan penelitian sebelumnya

No Peneliti dan (Tahun)

Judul Variabel yang diteliti Hasil Penelitian (Kesimpulan) 1 Mayangsari (2003) Pengaruh Keahlian Audit dan Independensi terhadap Pendapat Audit -Variabel independen : keahlian audit dan independensi, -Variabel dependen:

pendapat audit

Pendapat auditor ahli dan independen berbeda dengan auditor yang hanya memiliki satu karakter atau sama sekali tidak mempunyai karakter tersebut. Auditor yang ahli ternyata memiliki perbedaan perhatian terhadap jenis informasi yang digunakan sebagai dasar pemberian pendapat audit. 2 Artawati (2005) Asosiasi Pengendalian Intern dengan Pendapat Auditor -Variabel independen: pengendalian intern -Variabel dependen: Pendapat

auditor

Pengendalian intern dengan pendapat auditor memiliki hubungan yang signifikan

3 Adhitya (2006) Faktor-Faktor yang mendorong Akuntan Publik memberikan Pendapat Selain Wajar Tanpa Pengecualian

-Variabel independen: faktor pembatasan ruang lingkup, faktor laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum, faktor keraguan atas kelangsungan usaha klien, prinsip akuntansi yang berlaku umum tidak diterapkan secara konsisten, dan

penekanan atas suatu hal -Variabel dependen:

pemberian pendapat selain wajar tanpa pengecualian

Faktor-faktor yang mendorong akuntan publik memberikan pendapat wajar tanpa pengecualian adalah faktor pembatasan ruang lingkup,

faktor laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum, faktor keraguan atas

kelangsungan usaha klien, prinsip akuntansi yang berlaku umum tidak diterapkan secara konsisten, dan

penekanan atas suatu hal

4 Dedy Agus

Astawardana (2008)

Analisis Hubungan Pengendalian Intern dan Fee

-Variabel independen: pengendalian intern dan fee

audit

Pengendalian intern dengan pendapat auditor memiliki hubungan yang signifikan

37

Audit dengan

Pendapat Auditor

- variabel dependen: pendapat

auditor

sedangkan fee audit berpengaruh tidak signifikan terhadap pendapat auditor. 5 Suhartini (2009) Pengaruh Pemeriksaan Interim, Lingkup Audit, dan Independensi terhadap Pertimbangan Pemberian Opini Audit -Variabel independen: pemeriksaan interim, lingkup audit, dan independensi -Variabel dependen:

pertimbangan pemberian opini audit

Faktor yang mempengaruhi pertimbangan pemberian opini audit adalah pemeriksaan interim, lingkup audit dan independensi.

6 Lisa Kumala Putri

(2010) Pengaruh Kompetensi dan Independensi Auditor pada Kualitas Audit -Variabel independen: kompetensi dan independensi auditor

-Variabel dependen: kualitas audit

Dari penelitian ini diperoleh hasil bahwa kompetensi dan independensi berpengaruh pada kualitas audit.

Sumber: Data diolah

2.3 Rumusan Hipotesis

2.3.1 Pengaruh Independensi pada Pertimbangan Pemberian Opini Audit IAI (SPAP,2001:220.1) menyatakan bahwa auditor harus bersikap independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan kegiatannya untuk kepentingan umum (dibedakan dalam hal ia berpraktik sebagai auditor internal). Auditor tidak dibenarkan memihak kepada kepentingan siapapun sebab bagaimanapun sempurnanya keahlian teknis yang auditor miliki, auditor akan kehilangan sikap tidak memihak, yang justru sangat penting untuk mempertahankan kebebasan pendapatnya.

Mulyadi dan Puradireja (2002:19) mengemukakan kondisi-kondisi yang menimbulkan tidak diberinya pendapat wajar tanpa pengecualian dalam laporan audit, yaitu:

38

2) Akuntan publik tidak dapat melaksanakan prosedur pemeriksaan atau tidak dapat memperoleh informasi yang penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun akuntan.

3) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berlaku umum.

4) Prinsip akuntansi yang digunakan dalam menyusun laporan keuangan tidak diterapkan secara konsisten.

5) Ada ketidakpastian yang luar biasa sifatnya, mempunyai dampak terhadap laporan keuangan yang tidak dapat diperlukan dengan baik pada tangga pembuatan laporan keuangan.

6) Akuntan publik tidak bebas dalam hubungannya dengan klien.

Sekar Mayangsari (2003) juga menemukan bahwa pendapat auditor ahli dan independen berbeda dengan auditor yang hanya memiliki satu karakter atau sama sekali tidak mempunyai karakter tersebut. Auditor ahli ternyata memiliki perbedaan perhatian terhadap jenis informasi yang digunakan sebagai dasar pemberian pendapat audit. Berdasarkan penjelasan tersebut maka hipotesis yang dapat dirumuskan adalah: H1 : Independensi berpengaruh pada pertimbangan pemberian opini audit.

2.3.2 Pengaruh Pengetahuan Auditor pada Pertimbangan Pemberian Opini Audit

Dalam melakukan audit, seseorang harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya (Sukrinah dkk,2009).

39

Komponen kompetensi terdiri atas beberapa macam, salah satunya adalah pengetahuan. Hasil penelitian Tan dan Libby (1997) mengatakan bahwa kompetensi audit terdiri dari tacit managerial dan pengetahuan khusus. Hasil penelitian ini didukung dengan penelitian yang lainnya yaitu Shanteau dan Mohammadi (1992), Bonner dan Lewis (1990), serta Mohammadi, Searfoss dan Shanteau (1992) dalam Murtanto (1998) menunjukkan bahwa faktor pengetahuan kognitif merupakan faktor yang penting dalam mempengaruhi keahlian audit yang pada ujungnya akan mempengaruhi pemberian pendapat audit. SPAP (2001:220.1) tentang standar umum, menjelaskan bahwa dalam melakukan audit, auditor harus memiliki keahlian dan struktur pengetahuan yang cukup. Pengetahuan diukur dari seberapa tinggi pendidikan seoarang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks (Meinhard et al,1987 dalam Harhinto (2004:35)).

Ashton (1991) dalam Mayangsari (2003) meneliti auditor dari berbagai tingkat jenjang yakni partner sampai staf dengan 2 pengujian. Pengujian pertama dilakukan dengan membandingkan antara pengetahuan auditor mengenai frekuensi dampak kesalahan pada laporan keungan (error effect) pada 5 industri dengan frekuensi archival. Pengujian kedua dilakukan dengan membandingkan pengetahuan auditor dalam menganalisa sebab (error cause) dan akibat kesalahan pada industri

40

manufaktur dengan frekuensi archival. Hasil pengujian ini menunjukkan perbedaan pengetahuan auditor mempengaruhi error effect pada berbagai tingkat pengalaman, tidak dapat dijelaskan oleh lama pengalaman dalam mengaudit industri tertentu dan jumlah klien yang mereka audit. Selain itu pengetahuan auditor yang mempunyai pengalaman sama mengenai sebab dan akibat menunjukkan perbedaan besar. Singkatnya auditor yang mempunyai tingkatan pengalaman sama, belum tentu pengetahuannya sama pula. Jadi ukuran kompetensi tidak cukup hanya pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada dasarnya manusia memiliki unsur lain disamping pengalaman, misalnya pengetahuan.

Dengan tingkat pengetahuan yang memadai, seorang auditor dapat menjalankan profesinya seefektif dan seefisien mungkin. Hal ini tentu akan berpengaruh pada jumlah temuan dan pertimbangan penentuan opini auditor atas laporan keuangan yang diperiksanya. Berdasarkan uraian tersebut maka hipotesis yang dapat dirumuskan adalah:

H2 : Pengetahuan auditor berpengaruh pada pertimbangan pemberian opini audit.

2.3.3 Pengaruh Pengalaman Kerja Auditor pada Pertimbangan Pemberian Opini Audit

Audit menuntut kompetensi dan profesionalisme yang tinggi. Kompetensi tersebut tidak hanya dipengaruhi oleh pendidikan formal tetapi banyak faktor lain yang akan mempengaruhi antara lain pengalaman. Pengalaman kerja telah dipandang

41

sebagai suatu faktor dalam memperoleh ijin untuk menjadi akuntan publik (Ainun,1999). Pengetahuan auditor tentang audit akan semakin berkembang dengan bertambahnya pengalaman kerja. Pengalaman akan meningkat dengan semakin meningkatnya kompleksistas kerja. Menurut Tubbs (1992) dalam Mayangsari (2003) auditor yang berpengalaman memiliki keunggulan dalam hal: (1) Mendeteksi kesalahan, (2) Memahami kesalahan secara akurat, (3) Mencari penyebab kesalahan.

Marinus, Wray dalam Herlyansyah dan Ilyas (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukan yang terbaik.

Pengalaman kerja dipandang sebagai faktor penting dalam memprediksi dan menilai kinerja auditor dalam melakukan pemeriksaan. Pengalaman yang dimiliki oleh auditor dalam melakukan pengauditan dapat dijadikan pertimbangan auditor berkualitas (Libby dan Trotman dalam Milan Widhiati,2005). Mohammadi dan Wright (1987) dalam Mayangsari (2003) menunjukkan bahwa staf yang berpengalaman akan memberikan pendapat yang berbeda dengan staf junior untuk tugas-tugas yang sifatnya tidak terstruktur. Demikian pula Bernardi (1994) menyatakan dalam penelitiannya bahwa pengalaman merupakan faktor yang berpengaruh pada kemampuan prediksi dan deteksi auditor. Pernyataan tersebut di kuatkan oleh Aston (1991);Choo dan Trootman;Libby dan Libby (1989) dalam

42

Mayangsari (2003) yang menyatakan bahwa pengalaman dan pengetahuan merupakan faktor penting yang mempengaruhi pemberian pendapat audit. Auditor yang lebih berpengalaman akan lebih cepat tanggap dalam mendeteksi kekeliruan yang terjadi. Bertambahnya pengalaman kerja auditor juga akan menambah ketelitian dalam pemeriksaan. Pemeriksaan yang dilakukan dengan tingkat keahlian yang tinggi akan dapat menghasilkan laporan audit yang berkualitas. Ketelitian auditor berpengalaman tentang kekeliruan, dan mengidentifikasi jumlah jenis kekeliruan lebih baik dibandingkan dengan auditor yang belum berpengalaman (Ainun,1999). Berdasarkan uraian tersebut maka hipotesis yang dapat dirumuskan adalah:

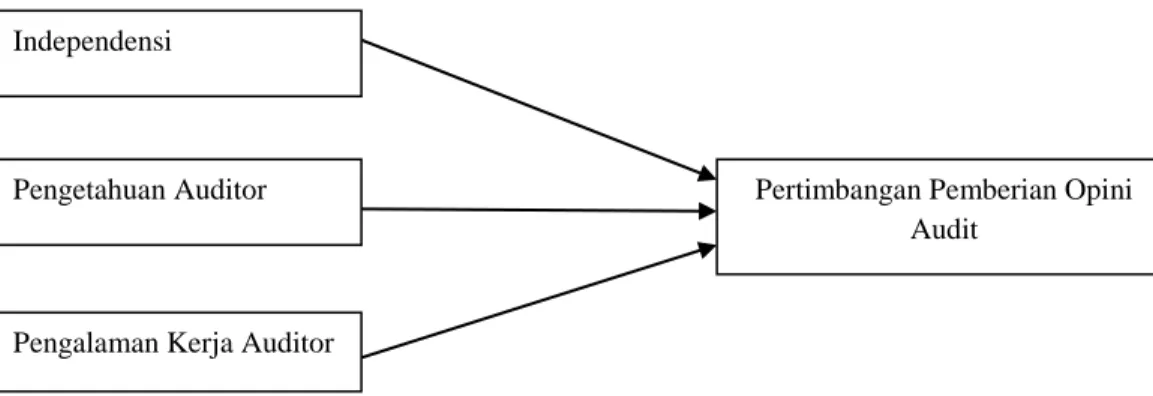

H3 : Pengalaman kerja auditor berpengaruh pada pertimbangan pemberian opini audit. Secara diagramatis, hubungan variabel yang dihipotesiskan dilukiskan dalam Gambar 2.1 berikut.

Gambar 2.1 Model Penelitian

Independensi

Pengetahuan Auditor

Pengalaman Kerja Auditor

Pertimbangan Pemberian Opini Audit